Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR743268

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR743268/1

Controleprotocol Hecht 2025 Inclusief normenkader

Geldend van 12-08-2025 t/m heden

Intitulé

Controleprotocol Hecht 2025 Inclusief normenkaderInleiding

Voor u ligt het controleprotocol inclusief het normenkader. Het controleprotocol geeft richting aan de controles t.b.v. de financiële rechtmatigheid.

Het controleprotocol is geactualiseerd. Dit komt o.a. doordat het wetsvoorstel ‘versterking decentrale rekenkamers’ is aangenomen door de Tweede Kamer. Door wijziging van de wet stelt vanaf verslagjaar 2023 niet langer de accountant de rechtmatigheidsverantwoording op, maar het Dagelijks Bestuur (hierna te noemen DB).

De wetswijziging heeft als consequentie dat Hecht maatregelen moet treffen en werkzaamheden moet verrichten om tot een rechtmatigheidsverantwoording te kunnen komen. In het controleprotocol worden de uitgangpunten om te kunnen komen tot een rechtmatigheidsverantwoording beschreven.

1. Algemene uitgangspunten voor de controle

In dit hoofdstuk wordt ingegaan op notities, nota’s, wet –en regelgeving die ten grondslag liggen aan de rechtmatigheidsverantwoording van Hecht.

1.1 Notitie Rechtmatigheidsverantwoording

De commissie BADO heeft op 6 december 2023 een Notitie Rechtmatigheidsverantwoording uitgebracht.

Het Bado hanteert hierin voor de definitie van rechtmatigheid de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen. Dat wil zeggen in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen. Er hoeft niet vastgesteld te worden dat alle handelingen in overeenstemming met de geldende wet- en regelgeving zijn verricht. De controle beperkt zich tot die handelingen waaruit financiële gevolgen voortkomen, die als baten, lasten of balansmutaties in de jaarrekening worden verantwoord. Alleen de financiële beheershandelingen worden gecontroleerd.

1.2 Kadernota rechtmatigheid

De commissie BBV geeft via de Kadernota rechtmatigheid 2024 haar visie over de invulling van het begrip rechtmatigheid in de rechtmatigheidsverantwoording conform artikel 75, lid 2 BBV. In de kadernota staan stellige uitspraken en aanbevelingen. Met stellige uitspraken geeft de commissie een interpretatie van de regelgeving die leidend is. Dit betekent dat verwacht wordt dat stellige uitspraken worden gevolgd. Bij aanbevelingen gaat het om uitspraken die ‘steun en richting geven aan de praktijk’. In bijlage 2 is een tabel opgenomen met de stellige uitspraken en aanbevelingen Kadernota Rechtmatigheid.

In de kadernota staat tot slot ook de modelverantwoording. Deze is verplicht om te gebruiken.

1.3 Gemeentewet (GW)

De Gemeentewet regelt de opbouw van de gemeentelijke organisatie en kent bevoegdheden toe aan de verschillende bestuursorganen van de gemeente: gemeenteraad, college van burgemeester en wethouders en de burgemeester. De Gemeentewet blijft in ontwikkeling. Zo ook met betrekking tot de rechtmatigheidsverantwoording. Door het eerdergenoemde wetsvoorstel is artikel 213 zesde lid GW aangepast. Met als gevolg dat de Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie geactualiseerd is voor het boekjaar 2023.

1.4 Specifieke uitkeringen (SiSa-bijlage bij de jaarrekening)

Gemeenten en provincies kunnen extra geld krijgen om specifiek beleid van de Rijksoverheid uit te voeren. Dit zijn specifieke uitkeringen. De verantwoording over de besteding van dit geld verloopt via de SiSa-systematiek. Hecht heeft op dit moment enkele van dergelijke uitkeringen.

Met ingang van het boekjaar 2006 is Hecht op grond van wettelijk voorschrift verplicht de verantwoordingsinformatie voor een groot aantal specifieke uitkeringen op te nemen in de zogenoemde SiSa-bijlage bij de jaarrekening.

1.5 Beleidsnotitie Rechtmatigheidsverantwoording Hecht 2023

Deze notitie beschrijft de kaders hoe we als Hecht gaan komen tot een rechtmatigheidsverantwoording vanaf het boekjaar 2023.

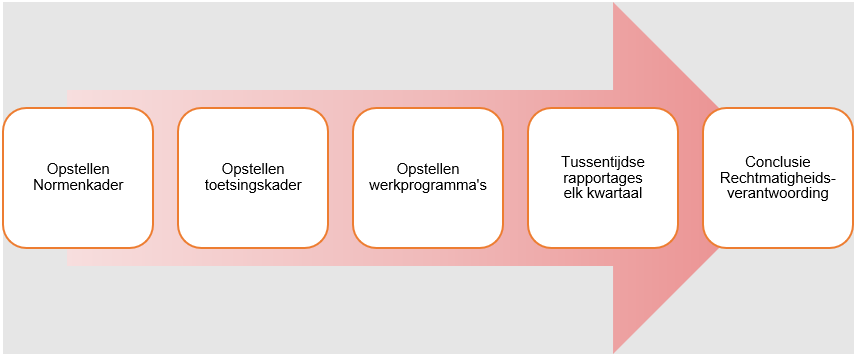

2. Rapportage door het DB

Het DB is verantwoordelijk voor het opnemen van de rechtmatigheidsverantwoording in de jaarrekening en is verantwoordelijk voor het opnemen van een toelichting in de paragraaf Bedrijfsvoering van het jaarverslag over de financiële rechtmatigheid. Kern daarbij is beheersing, rapportage en maatregelen.

Om te komen tot een rechtmatigheidsverantwoording worden in de organisatie onderstaande stappen gezet.

De rechtmatigheidsverantwoording is opgesteld binnen de kaders van de kadernota rechtmatigheid 2024 van de Commissie BBV alsmede de eigen financiële verordening. Dit betekent dat:

- •

Een verantwoordingsgrens van 3% is gehanteerd waarboven cumulatieve fouten en onduidelijkheden in de rechtmatigheidsverantwoording worden opgenomen;

- •

Een rapporteringstolerantie van €100k is gehanteerd waarboven fouten en onduidelijkheden in de paragraaf bedrijfsvoering worden opgenomen.

Ondertekening

Bijlage 1 Normenkader (financiële) rechtmatigheid 2025

Het normenkader financiële rechtmatigheid is een lijst van de geldende wet –en regelgeving die relevant is voor de rechtmatigheidsverantwoording. Het is een werkdocument met voorwaarden waarop de controle gebaseerd is. Het normenkader bestaat uit landelijke wet –en regelgeving en interne regelgeving.

Bij het opstellen van het normenkader 2025 is het normenkader wat in 2024 door het AB is vastgesteld als uitgangspunt gebruikt. Vervolgens is geïnventariseerd welke nieuwe regelingen de afgelopen periode zijn vastgesteld, nog worden vastgesteld en welke zijn ingetrokken.

Niet voor elk proces is dezelfde wet- en regelgeving van toepassing. Voor 2025 wordt dit per proces die uit de scoping is gekomen nog nader uitgewerkt. Deze wordt vervolgens in het DO vastgesteld.

Landelijke wet –en regelgeving

De externe wet- en regelgeving geldt per definitie voor iedereen. Omdat niets uitgesloten kan worden, wordt deze niet nader gespecificeerd in het normenkader.

Interne regelgeving

Hieronder worden de interne beleidsstukken die onderdeel vormen van het normenkader benoemd. De regelingen, statuten, verordeningen en nota’s zijn voorzien van een jaartal. Dit is het jaar waarin de laatste wijziging van het betreffende document is vastgesteld.

- 1.

Budgethoudersregeling Hecht 2023

- 2.

Controleprotocol Hecht 2025

- 3.

Gemeenschappelijke regeling Hecht 2024

- 4.

Mandateringsregeling Hecht 2024

- 5.

Organisatiebesluit Hecht 2024

- 6.

Verordening auditcommissie Hecht 2023

- 7.

Verordening controle op het financiële beheer en op de inrichting van de financiële organisatie Hecht 2023

- 8.

Verordening financieel beleid, beheer en organisatie Hecht 2024

- 9.

Treasury statuut Hecht 2023

- 10.

Tarieven 2025

Bijlage 2 Tabel stellige uitspraken en aanbevelingen Kadernota Rechtmatigheid

|

Stellige uitspraak ofaanbeveling |

Wel of niet relevant Hecht |

|

Bij onduidelijkheden over de interpretatie in de verordeningen over financiële consequenties dient het AB aan te geven welke uitleg hieraan moet worden gegeven. Deze interpretatie van het AB moet vervolgens vastgelegd worden in een AB besluit, waarna dit besluit wordt verwerkt in de desbetreffende verordeningen (paragraaf 3.1.3). |

Wel relevant |

|

De totale lasten inclusief de toevoegingen aan de reserves vormen de te hanteren omvangbasis voor het berekenen van de verantwoordingsgrens (paragraaf 3.2). |

Wel relevant |

|

Het DB geeft in de paragraaf bedrijfsvoering een toelichting op alle afwijkingen, die in de rechtmatigheidsverantwoording zijn opgenomen en welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen (paragraaf 3.3). |

Wel relevant |

|

Voorwaarden (o.b.v. voorwaardencriterium) die direct van invloed zijn op de verslaggeving c.q. het getrouwe beeld van de jaarrekening worden niet opgenomen in de rechtmatigheidsverantwoording (paragraaf 4.1). |

Wel relevant |

|

Indien de normen uit de gids proportionaliteit veelvuldig niet nageleefd worden of slecht gedocumenteerd en/of gemotiveerd zijn, dan moet het DB hierover rapporteren via de paragraaf bedrijfsvoering (paragraaf 4.1.1). |

Wel relevant |

|

Ontbrekende afrekeningen waarvoor het DB een deugdelijke onderbouwing voor wat betreft de rechtmatigheid kan verstrekken, leiden niet tot een fout of onduidelijkheid voor de rechtmatigheidsverantwoording (Paragraaf 4.1.3). |

Niet van invloed op Hecht |

|

|

Wel relevant |

|

Het DB en het AB leggen in de financiële verordening vast op welke wijze om wordt gegaan met begrotingsonrechtmatigheden. Hieruit moet blijken hoe afwijkingen geïnterpreteerd worden in het kader van het uitoefenen van het budgetrecht door het AB (paragraaf 4.2.2). |

Wel relevant |

|

Begrotingsonrechtmatigheden die binnen de beleidskaders van het AB passen, moeten worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de rechtmatigheidsverantwoording (paragraaf 4.2.2). |

Wel relevant |

|

Bij complexe situaties waarin er verschillende onderbouwde standpunten zijn en specialisten niet tot een eenduidig oordeel komen, kan het voor het DB onduidelijk zijn of financieel rechtmatig is gehandeld. Het DB betrekt deze situatie bij het opstellen van de rechtmatigheids-verantwoording en neemt deze op indien het totaal aan onduidelijkheden de verantwoordingsgrens overschrijdt (paragraaf 4.5). |

Wel relevant |

|

De commissie BBV adviseert om geconstateerde fraude door eigen medewerkers toe te lichten in de paragraaf bedrijfsvoering (paragraaf 2.3). |

Wel relevant |

|

Stellige uitspraak ofaanbeveling |

Wel of niet relevant Hecht |

|

De commissie BBV adviseert de door het AB gedelegeerde bevoegdheden aan het DB niet op te nemen in het normenkader rechtmatigheid (paragraaf 3.1.2). |

Wel relevant |

|

De commissie BBV adviseert om zowel de verantwoordingsgrens als de rapportagegrens (de rapportagetolerantie) op te nemen in de financiële verordening of de beleidsnota rechtmatigheid/ normenkader (paragraaf 3.2). |

Wel relevant |

|

De commissie adviseert kaderstelling op het gebied van rechtmatigheid niet bij begroting in de paragraaf bedrijfsvoering vorm te geven, maar door middel van de (financiële) verordening of beleidsnota rechtmatigheid / normenkader aan het AB voor te leggen en deze periodiek te herzien (paragraaf 3.3). |

Wel relevant |

|

De commissie BBV adviseert om afspraken tussen DB en AB over verschuivingen van uitgaven tussen jaarschijven in een investeringsbudget vast te leggen in de financiële verordening ex artikel 212 Gemeentewet (paragraaf 4.2.2). |

Wel relevant |

|

De commissie BBV adviseert om kaders op te nemen in de financiële verordening indien specifieke budgetten bij onder uitputting op jaareinde in bestemmingsreserves worden opgenomen (paragraaf 4.2.4), |

Wel relevant |

|

De commissie BBV doet de aanbeveling tot het maken van een overkoepelend beleidsstuk misbruik & oneigenlijk gebruik (M&O). Deze bevat naast algemene uitgangspunten en risicoanalyse ook de maatregelen ter voorkoming en afdoening (paragraaf 4.3.2). |

Wel relevant |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl