Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR706463

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR706463/1

Kaders betaalbare woningbouw

Geldend van 13-12-2023 t/m heden

Intitulé

Kaders betaalbare woningbouwDe raad van gemeente Vijfheerenlanden,

gezien het voorstel van het college van burgemeester en wethouders van 7 februari 2023;

Kennis genomen hebbende van de Uitvoeringsnotitie Woonvisie

Besluit:

- 1.

De Kaders betaalbare woningbouw vast te stellen.

Inleiding

In juli 2020 stelde de raad de woonvisie ‘Samen sterk, met eigenheid en diversiteit’ voor Vijfheerenlanden vast. Aan dit woonbeleid is sindsdien op diverse manieren uitvoering gegeven. In het college-akkoord 2022-2026 zijn doelstellingen voor het bouwen aangescherpt. Hiervoor is inmiddels een Uitvoeringsagenda Wonen gemaakt, waarmee we de bouwstroom op korte termijn willen bevorderen en ook op langere termijn in stand willen houden: 2000 woningen in de periode tot en met 2026, en plancapaciteit voor nog eens 3000 woningen in de periode daarna.

Parallel aan deze lokale inzet heeft het kabinet met het nationale programma Bouwen en Wonen een stevige ambitie neergelegd voor heel Nederland. Het meest in het oog springen hierbij de aantallen, 900.000 woningen in de periode tot en met 2030, en een bouwproductie van ca. 100.000 woningen per jaar en het verhogen van het aandeel betaalbare nieuwbouw woningen naar 2/3 per project. Het nationale programma is in de Utrechtse regio uitgewerkt in de Woondeal Regio Utrecht 2023. Deze woondeal zal ook het kader zijn waarbinnen de gemeente haar ambities gaat realiseren en vooral, het Rijk en de provincie onze ambities gaan ondersteunen.

De Uitvoeringsnotitie Woonvisie Vijfheerenlanden is een uitwerking van de woonvisie, met name op de onderdelen kwantiteit en kwaliteit. Voor het goede beeld wordt opgemerkt dat er nog meer onderdelen van de woonvisie verdere uitwerking behoeven, die krijgen in de komende tijd ook aandacht. De Uitvoeringsnotitie Woonvisie is eerst en vooral ondersteunend aan het bouwen: hoeveel, in welke verhoudingen en wat.

Analyse van de woningmarkt in Vijfheerenlanden

Op diverse manieren zijn de voor de woningmarkt van Vijfheerenlanden beschikbare woongegevens geanalyseerd. Dit levert een gedetailleerde onderbouwing op van het beeld dat we op hoofdlijnen van onze woningmarkt hebben. Er is sprake van een hoge druk op de woningmarkt. Behoefte aan koopwoningen in het betaalbare (een koopprijs tot €355.000) segment en de middeldure huursector wordt belangrijker. En tenslotte is er te weinig aanbod in de sociale huur voor jong en oud. De analyse maakt duidelijk welke behoefte er per kern is en hoe de druk en de behoefte per kern varieert. De analyse en uitwerking geeft richting aan het bouwprogramma voor Vijfheerenlanden in de komende jaren. Deze richting (kwaliteit en kwantiteit) is de basis voor de uitwerking in de gebiedsvisies en de dorpswoonvisies en bij in- en uitbreidingsprojecten.

Om goed te voorzien in de woonbehoefte van de inwoners van Vijfheerenlanden is het nodig om de woonvisie aan te scherpen met een aantal kaders voor het bouwen van betaalbare woningen, de basis woningbouwprogramma’s.

Basis woningbouw programma’s

De grote behoefte aan betaalbare woningen maakt het nodig om duidelijke en ambitieuze kaders te stellen bij de woningbouw. Bij ieder project of iedere gebiedsuitbreiding zal hier steeds op ingezet moeten worden, om in ieder geval gemiddeld op de aantallen en segmentering van de basis woningbouw programma’s uit te komen.

Voor de basis woningbouwprogramma’s bij kleine ontwikkelingen en kleine projecten is er de mogelijkheid om met lagere percentages betaalbaarheid te realiseren, wanneer een bijdrage wordt gegeven aan de reserve volkshuisvesting. Projecten die juist een hoger aandeel betaalbare woningen willen bouwen, kunnen evt. ondersteuning vanuit dit fonds krijgen.

Basis woningbouw programma bij gebiedsontwikkeling

De landelijke ontwikkelingen hebben vooral invloed op de grote woningenbouwprojecten. Het Rijk vraagt van gemeenten om hierbij uit te gaan van 2/3 betaalbare woningen. Dit is een forse verhoging ten opzichte van het lokaal beleid en het provinciale programma Wonen 2021, waarin wordt uitgegaan van 50% woningen in het betaalbare segment. In de woondeal 2023 verbinden Rijk, provincie en alle U10-gemeenten zich op de ambitie om het aandeel betaalbare woningen bij gebiedsontwikkelingen op 2/3 te brengen. Daarnaast om het aandeel sociale huur in zoveel mogelijk gemeenten op minimaal 30% te brengen en/of houden.

Vijfheerenlanden kiest bij gebiedsontwikkeling voor een betaalbaarheidsnorm van 67% en de volgende segmentering:

|

categorie |

Percentage |

|

Sociale huur |

30% |

|

Sociale koop |

10% |

|

Middeldure huur of - koop |

27% |

|

Dure huur of koop |

33% |

De keuze voor percentages per segment zal per project worden gedaan en onderbouwd.

Om dit in financiële zin ook mogelijk te maken en om daarbij niet in te leveren op de kwaliteit van de woningen of de woonomgeving, is creativiteit nodig en ondersteuning van Rijk en provincie. De woondeal Regio Utrecht geeft hiervoor handvaten, maar is nog niet zo concreet dat voor ontwikkelingsgebieden zicht is op sluitende exploitaties bij een 2/3 aandeel betaalbaar bouwen. De woondeal spreekt hierover als kritische succesfactor. Deze onzekerheid is op dit moment geen reden om een ander kader (met bv. een lager aandeel betaalbaar) vast te stellen.

Basis woningbouw programma bij meer dan 10 woningen.

Kleinschalige ontwikkelingen in bestaand ‘stedelijk’ of gebouwd gebied hebben in het algemeen een andere financiële dynamiek dan de grote. Hoewel ook hier het streven is om een zo groot mogelijk aandeel betaalbaar te bouwen, ligt het niet in de rede om uit te gaan van een aandeel betaalbaar van 2/3. Het aandeel betaalbaar wordt gesteld op 50% en daarbinnen het segment sociale huur op 30%. Het basis woningbouw programma voor gebouwd gebied wordt daarmee:

|

Categorie |

Percentage |

|

Sociale huur |

30% |

|

Sociale koop |

5% |

|

Middeldure huur of koop |

15% |

|

Dure huur of koop |

50% |

De keuze voor percentages per segment zal per project worden gedaan en onderbouwd.

Basis woningbouw programma tot 10 woningen.

Bij kleinere plannen is maatwerk, zowel in ruimtelijke als in financiële zin, nog meer nodig. Toch is dit geen reden om de normen over het te realiseren aandeel betaalbaar los te laten. Met onderstaande basis programma voor kleine projecten wordt helderheid gegeven.

|

Aantal woningen totaal |

Sociale huur |

Sociale koop |

Middeldure huur |

Middeldure koop |

Vrije sector |

|

10 |

3 |

|

|

2 |

5 |

|

9 |

2 |

|

1 |

2 |

4 |

|

8 |

2 |

|

1 |

2 |

4 |

|

7 |

|

1 |

1 |

2 |

3 |

|

6 |

|

1 |

|

2 |

3 |

|

5 |

|

|

2 |

1 |

2 |

|

4 |

|

|

|

2 |

2 |

|

3 |

|

|

|

2 |

1 |

|

2 |

|

|

|

1 |

1 |

|

1 |

|

|

|

|

1 |

Ondertekening

Aldus besloten door de raad van Vijfheerenlanden in zijn openbare vergadering van 23 maart 2023

de griffier

K.I. (Krista) Goossens

de voorzitter

S. (Sjors) Fröhlich

Woonvisie VHL vastgesteld raad 16 juli 2020

Woonvisie bijlage VHL vastgesteld raad 16 juli 2020

Uitvoeringsnotitie Woonvisie – vastgesteld college 7 februari 2023

0.Inleiding

Voor de uitwerking van onze woningbouwplannen, dorpswoonvisies en gebiedsontwikkelingen is er behoefte aan een uitwerking van onze woonvisie “Samen sterk, met eigenheid en diversiteit” uit 2020. Dit is nodig voor wat betreft de kwantificering van de vraag naar woningen en aan kwalitatieve kaders die meegenomen moeten worden bij planvorming. Hierbij is het collegeakkoord, met de ambitie om voor 2040 totaal 5000 woningen te realiseren, leidend.

Daarnaast zijn er diverse nieuwe ontwikkelingen die hierop van invloed zijn of kunnen zijn, die in deze notitie nader worden belicht. Ook wordt stil gestaan bij kansen en bedreigingen, die van invloed zijn kunnen op de realisatie van onze woningbouw ambities in het collegeakkoord.

Bij de uitwerking van de notitie is nadrukkelijk ook aandacht voor invloeden of belangen vanuit andere beleidsdomeinen. Deze worden op hoofdlijnen aangestipt, omdat deze in de woonvisie voldoende zijn uitgewerkt vanuit het belang van het woonbeleid. Wanneer er specifiek sprake is dat woningbouw kan bijdragen, zoals aan het behoud van basisonderwijs in bepaalde kernen, is dat aangegeven. Dit is dan een belangrijke input voor de ontwikkeling van de dorpswoonvisies in die betreffende kernen.

De woonzorgvisie is naar verwachting eind 2023 beschikbaar, waardoor de globale uitgangspunten uit de woonvisie nu nog leidend zijn.

Ons college wil zonder al te veel omhaal bouwen. Met de notitie wordt hieraan bijgedragen door het stellen van uitgangspunten en kaders voor de gewenste kwantiteit en kwaliteit van woningen die worden gebouwd. Daarbij worden de kaders vastgesteld door de raad.

1.Leeswijzer en samenvatting

Om via dorpswoonvisies, gebiedsontwikkelingen en plannen sturing en richting te geven is in deze uitvoeringsnotitie een nadere uitwerking gegeven op de gewenst kwantiteit en kwaliteit van de woningbouwprogramma’s. Daarbij zijn de mogelijke effecten van ontwikkeling na vaststelling van de woonvisie betrokken. De planningshorizon is 2040, waarbij we weten dat in 2025 een herijkingsmoment ontstaat voor de woonvisie en een eventuele bijsturing mogelijk is. Deze doelstelling is in de inleiding toegelicht.

In het hoofdstuk belangrijke ontwikkelingen na 2020 is het collegeakkoord centraal gesteld als richting en kader van deze notitie. Verder is toegelicht op welke wijze het Rijk de regie heeft genomen om de woningbouw te versnellen en hoe deze inhoudelijk vorm moet krijgen. Ook heeft het rijk met de VNG, de Woonbond en branchevereniging van woningcorporaties Aedes Nationale Prestatie Afspraken gemaakt. De inhoud en effecten voor Vijfheerenlanden zijn in dit hoofdstuk toegelicht.

De woningmarkt in Vijfheerenlanden in het volgende hoofdstuk toegelicht. Met name de koopwoningmarkt verandert nu snel. Het aantal belangstellenden die reageren op te koop staande woningen neemt af, terwijl de latente vraag blijft. De huurwoningmarkt in de vrije sector in Vijfheerenlanden wordt door deze ontwikkeling nog belangrijker. Maar is nu verhoudingsgewijs fors kleiner dan landelijk. Er is extra aandacht nodig om te bouwen voor jong en oud. Enerzijds om onze kernen vitaal te houden en anderzijds vanwege de vergrijzing. De veranderde woningmarkt kent bedreigingen, maar ook kansen. Op deze aspecten wordt ook ingezoomd in dit hoofdstuk.

Om de kans op een woning voor onze inwoners te vergroten moeten er meer woningen worden gebouwd. In het hoofdstuk kwantiteit wordt toegelicht dat de ambities van het college aansluit bij de prognoses en hoe de verdeling per kern verdeeld is. De druk op de woningmarkt is in het noordelijke deel van onze gemeente aanmerkelijk hoger dan de rest van de gemeente. Of de aangegeven kwantiteit per kern daadwerkelijk mogelijk is, hangt onder andere af van het onderzoek vanuit de ruimtelijke ordening, de eventueel noodzakelijke medewerking van de provincie en niet in de laatste plaats de dorpswoonvisies.

De beoogde kwaliteit van en in de woningbouwprogramma’s richt zich nadrukkelijk op de vitaliteit van de verschillende kernen. Verschillende aspecten zijn in dit hoofdstuk toegelicht, waarbij blijkt dat in 4 kernen extra aandacht nodig is om het basisonderwijs te kunnen behouden. Bij het woningbouwprogramma in deze kernen is extra aandacht vereist zodat er ook in de toekomst voldoende aanbod is van leerlingen. Ook de vergrijzing is een belangrijk aspect. In de woonzorgvisie die volgend jaar wordt ontwikkeld worden de daarbij behorende kaders nader uitgewerkt. Voor deze notitie zijn de uitgangspunten voor wat betreft wonen met zorg in de woonvisie gebruikt. Kengetallen van de bestaande woningvoorraad, de woningmarkt en aandachtspunten vanuit de verschillende aspecten zijn in factsheets inzichtelijk gemaakt. Deze zijn met name belangrijk om te betrekken bij de ontwikkeling van de dorpswoonvisies. De kaders voor de realisatie van de te bouwen woningen betreffen de basis woningbouwprogramma’s. Hierin is aangegeven en welk percentage of aantallen de verschillende financieringscategorieën moet worden gebouwd.

2.Ontwikkelingen na 2020

Inleiding

Sinds de vaststelling van de woonvisie, medio 2020, hebben zich belangrijke nieuwe ontwikkelingen voorgedaan. Onderstaand staan we stil bij de belangrijkste aspecten die relevant zijn voor deze uitvoeringsnotitie.

Het coalitieakkoord

In het coalitieakkoord1 is veel aandacht gegeven aan het bouwen van woningen. Onderstaand een overzicht van de belangrijkste resultaatafspraken en acties die van belang zijn voor deze uitvoeringsnotitie, voorzien van een nadere duiding:

- 1.

Het bouwen van 2000 nieuwbouwwoningen voor eind 2026;

- 2.

Het voor eind 2026 aanwijzen van planlocaties voor het kunnen bouwen van 3000 nieuwbouwwoningen die voor 2040 gebouwd kunnen worden en starten met de planontwikkeling van deze locaties;

- 3.

Nieuwbouw 50 extra woningen in dorpen2;

- 4.

Over heel Vijfheerenlanden dient taakstellend 50% van de woningproductie in het betaalbare segment gerealiseerd te worden;

- 5.

Het instellen van een volkshuisvestingsfonds, waarbij ontwikkelaars een afdracht doen aan het fonds wanneer minder dan 50% betaalbaar wordt gerealiseerd;

- 6.

Openstaan voor nieuwe woonvormen uit een maatschappelijke behoefte, zoals tiny houses en groepswonen.

Ad 1. Het overgrote deel van deze woningen betreft de ontwikkelingen van Hoef en Haag bij Vianen, Broekgraaf in Leerdam en De Weide II in Meerkerk.

Ad 2. De programmatische kaders uit deze notitie zijn voor de uitwerking van nieuwe planlocaties leidend, waarbij zeker ook rekening gehouden moet worden voor bijsturing als gewijzigde omstandigheden zich zullen voordoen.

Ad 3. Afhankelijk van de vraag behoefte en mogelijkheden wordt optimaal gebruik gemaakt van de vitaliteitsregeling van de provincie om de maximaal 50 woningen buiten de zogenaamde rode contouren te realiseren. Zie verder ad 2.

Ad 4 Om voor geheel Vijfheerenlanden op 50% uit te komen, geldt het uitgangspunt 50% betaalbaar. Projecten waar contractuele verplichtingen zijn aangegaan met ontwikkelaars over met een afwijkend percentage aan betaalbare woningen worden hierbij buiten beschouwing gelaten voor het bereiken van dit gemiddelde.

Ad 5. In de in 2022 vastgestelde nadere regels subsidie volkshuisvesting is de wijze van afdracht voorzien en de uitwerking hiervan zal via anterieure overeenkomsten per woningbouwplan nader worden vastgelegd.

Rijk neemt regie

Nationale Woon- en Bouwagenda

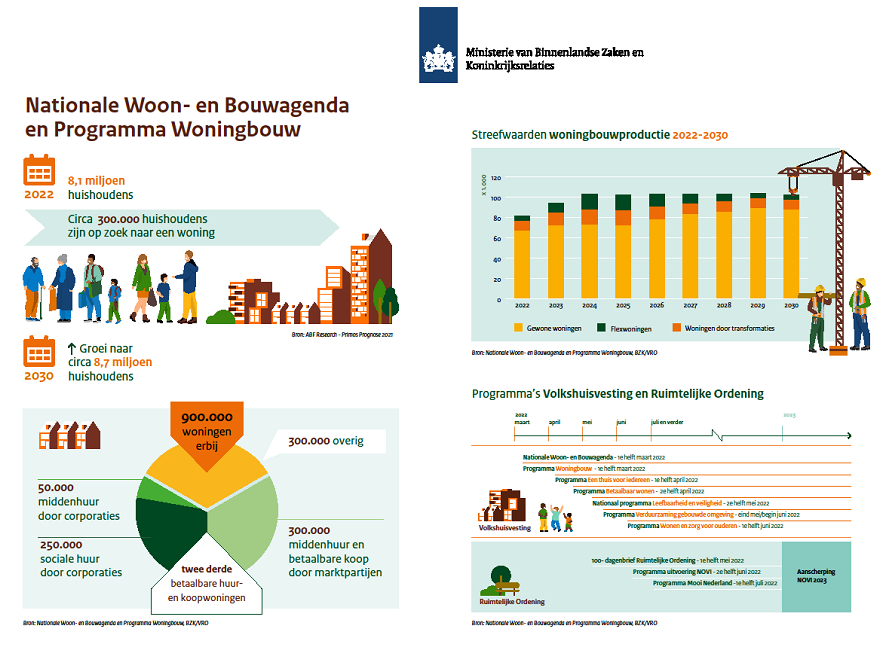

De crisis op de woningmarkt in Nederland is breed voelbaar. Het Rijk heeft in februari 2022 haar verantwoordelijkheid genomen en de Nationale Woon en Bouwagenda aangekondigd. Deze agenda kent een drietal kerndoelen:

- 1.

Beschikbaarheid: voldoende woningen voor iedereen. De bouw van 900.000 woningen tot en met 2030;

- 2.

Betaalbaarheid: woonlasten sluiten beter aan bij het inkomen. Het aantal huishoudens dat te hoge woonlasten draagt ten opzichte van het inkomen neemt af. Met als streven twee derde van de 900.000 woningen betaalbaar.

- 3.

Kwaliteit: voldoende woningen voor aandachtsgroepen en ouderen, perspectief voor kwetsbare wijken en duurzame huisvesting voor iedereen.

In een hoog tempo zijn vrijwel alle 6 programma’s uit deze agenda door het ministerie uitgewerkt. Dit betreffen de programma’s:

- •

Woningbouw

- •

Een thuis voor iedereen (aandachtsgroepen)

- •

Betaalbaar wonen

- •

Leefbaarheid en veiligheid

- •

Verduurzaming gebouwde omgeving

- •

Wonen en ouderen

Onderstaand is kort aangegeven op welke wijze Vijfheerenlanden een bijdrage gaat leveren aan deze zes programma’s via deze uitvoeringsnotitie Woonvisie. Dat wil niet zeggen dat alles geheel is uitgewerkt, maar op z’n minst is aangegeven hoe wij tot deze bijdrage willen komen. De redenen hiervan zijn dat nog niet alles volledig helder is, het zeer ambitieuze en uitgebreide programma’s zijn en wij niet alle opgaven tegelijk kunnen oppakken.

Programma woningbouw3

Wij realiseren voor eind 2026 tenminste 2.000 nieuwe woningen. Wanneer wij naar rato van de Rijksambitie van 900.000 nieuwe woningen bouwen, dan moeten tussen 2026 en 2030 nog circa 750 woningen worden opgeleverd.

Een thuis voor iedereen (aandachtsgroepen)4

De druk op de woningmarkt door de verhoogde opgave om bijzondere doelgroepen, zoals statushouders en gevluchte inwoners uit Oekraïne te huisvesten, is een nieuwe ontwikkeling die niet was voorzien in de Woonvisie van 2020. Inmiddels is actie ondernomen en worden in samenwerking met LEKSTEDEwonen projecten met flexwoningen ontwikkeld en gerealiseerd voor onder andere statushouders. In het stadhuis Meerkerk zijn Oekraïners opgevangen. Op deze wijze wordt de kans op een woning door de reguliere woningzoekende minder sterk negatief beïnvloed.

De aandachtsgroep voor inwoners met de behoefte aan wonen met zorg wordt door onderzoeksbureau Companen onderzocht en moet in 2023 leiden tot een woonzorgvisie, met bijbehorend woningbouwprogramma. De uitkomst daarvan moet worden afgewacht en voor deze notitie gaan we uit van wat in de woonvisie is opgenomen.

Daarnaast wordt vanuit het Sociaal Domein gewerkt aan het programma “Een thuis voor iedereen”, waarin onder andere de opgave voor beschermd wonen5 nog wordt uitgewerkt en mogelijk van invloed is op het woningprogramma. Daar is nu in deze notitie nog niet voorzien.

Betaalbaar wonen6

Woningbouwplannen waarvoor nog geen bindende contractuele afspraken bestaan over het woningbouwprogramma zullen (conform het collegeakkoord) voor tenminste 50% in het betaalbare segment worden gerealiseerd. Vanwege de veelal kleinschaligheid van woningbouwplannen en/of bijzondere plankosten is het percentage van 67% (uit dit Rijksprogramma) alleen mogelijk wanneer het Rijk of de provincie de tekorten in de grondexploitatie vergoedt.

Leefbaarheid en veiligheid7

De aanpak van slechte woningen uit het Nationaal programma, waarvoor een specifieke aanpak nodig is, speelt vrijwel geen rol in Vijfheerenlanden. De transitie naar wijken met meer verschillende doelgroepen vraagt wel onze aandacht. Bijvoorbeeld bij de afronding van de herstructurering van Leerdam West, in samenspraak met bewoners door woningcorporatie KleurrijkWonen.

Vijfheerenlanden beschikt over circa 30% sociale woningbouw, zoals in het Nationaal programma als gemiddelde per gemeente is aangegeven. Wij onderkennen het belang om dit percentage rond de 30% te houden en zetten hier ook op in bij onze woningbouwprogrammering. Door een voldoende omvang van de sociale huurwoningvoorraad blijft het doorgaans mogelijk om bijzondere doelgroepen te bedienen zonder dat de regulier woningzoekenden te veel worden belemmerd in het vinden van een passend huis.

Verduurzaming gebouwde omgeving8

In 2021 hebben wij een samenhangend en ambitieus duurzaamheidsbeleid9 vastgesteld. In december 2021 heeft de gemeenteraad in de Transitievisie warmte ook het pad geschetst waarlangs Vijfheerenlanden aardgasvrij wordt. Eventuele kwalitatieve eisen worden niet in deze notitie herhaald.

Nationale prestatieafspraken

Door het Kabinet, Aedes, de Woonbond en de VNG zijn eind juni 2022 de Nationale Prestatieafspraken10 overeengekomen. De woningcorporaties, die in belangrijke mate de kosten dragen en uitvoerder zijn voor de gemaakte afspraken, hebben met 95% van de leden ingestemd met deze afspraken. Het draagvlak onder hen is dus groot.

Onderstaand een beknopt overzicht van de gemaakte nationale afspraken.

- 1.

Verdubbeling bouwproductie sociale huurwoningen door corporaties

- -

Van 15.000 nieuwe woningen per jaar naar 30.000 nieuwe woningen per jaar;

- -

Totaal 250.000 nieuwe sociale huurwoningen voor 2030 door corporaties;

- -

Voor 2030 door corporaties 50.000 nieuwe middeldure huurwoningen, met een evenwichtige mix van huurprijzen tussen € 850 en € 1.000 per maand;

- -

Voor eind 2022 maken corporaties en gemeente hierover afspraken;

- -

De gemeenten geven voor het eind van 2022 aan waar deze woningen komen te staan;

- -

Er volgt een wettelijke definitie voor sociale huur.

- -

-

Ad 1 In december 2022 treden de gemeente en woningcorporaties in Vijfheerenlanden in overleg om te komen tot praktische en werkbare afspraken. Naar rato van de landelijke opgave zou dit betekenen dat er in Vijfheerenlanden door de woningcorporaties gemiddeld 92 sociale huurwoningen per jaar moeten worden gerealiseerd, er tot en met 2030 circa 765 nieuwe sociale huurwoningen moeten worden opgeleverd en circa 153 middeldure huurwoningen. Gezien onze ambities, om 5000 woningen te gaan bouwen, lijkt dit op voorhand niet onmogelijk.

- 2.

Verantwoorde huurstijgingen en huurverlaging voor lage inkomens

- -

De maximale huurstijging voor een sociale huurwoning wordt niet langer gekoppeld aan de inflatie, maar aan maximaal 0,5%-punt onder de gemiddelde cao-loonstijging11;

- -

Huurders met een inkomen tot 120% van het sociaal minimum krijgen een huurverlaging tot een huurprijs van € 550 per maand (prijspeil 2020)

- -

-

Ad 2 Gezien de huidige hoge inflatiecijfers werd de oude koppeling niet langer een realistisch uitgangspunt gezien, dat voldoende zekerheid biedt voor de betaalbaarheid. De cao-loonstijging kan overigens als gevolg van de hoge inflatie flink oplopen. Dit wil nog niet zeggen dat woningcorporaties dan die ruimte voor huurverhoging ten volle zullen benutten. Gemiddeld leidt de huurverlaging tot een bruto voordeel van € 57 per maand.

-

Vergaande verduurzaming van meer dan 675.000 woningen

- -

Woningen van woningcorporaties met een E, F of G-label zullen vóór 2029 verduurzaamd zijn;

- -

450.000 woningen van de woningcorporaties zijn voor 2030 aardgasvrij;

- -

Woningcorporaties zullen voor deze investering geen huurverhoging doorvoeren.

- -

-

Ad 3 Deze afspraken sluiten uitstekend aan bij onze ambities in de Transitievisie warmte en kunnen worden meegenomen bij het herijken van de lokale prestatieafspraken.

- 3.

Anderhalf miljard euro voor woningverbetering en aanpak vocht en schimmel

- -

Woningcorporaties en gemeenten verhogen hun inzet voor het verbeteren van de leefbaarheid;

- -

Woningcorporaties besteden € 200 miljoen om voor 2026 geen slechte12 woningen meer te hebben (oa vocht en schimmel, geen lodenleidingen en asbest meer en de woningen zijn brandveilig).

- -

-

Ad 4 Via onze lokale prestatieafspraken kan worden afgestemd waar extra inzet voor het verbeteren van de leefbaarheid is gewenst.

De afspraken moeten ook gezien worden in het licht van de afschaffing van de verhuurdersheffing. Financieel vragen deze afspraken namelijk tot 2030 een forse financiële bijdrage van corporaties die wellicht niet elke woningcorporatie zelfstandig kan dragen. Gelukkig zijn de woningcorporaties die werkzaam zijn in Vijfheerenlanden financieel gezond en zoeken zij actief naar samenwerking en een gedragen visie.

Het betreffen voor de Uitvoeringsnotitie belangrijke afspraken, waarbij ook van ons als gemeente een inzet noodzakelijk is. Deze afspraken moeten een plaats gaan krijgen in onze lokale prestatieafspraken.

De Woondeal U10 2022

In de U10 is, als onderdeel van de uitwerking van de Nationale Woon- en Bouwagenda, een aanbod gedaan voor het sluiten van de Woondeal 202213. In het aanbod zijn in totaal circa 59.000 woningen opgenomen die uiterlijk in 2030 gebouwd kunnen zijn. Dit betreffen met name harde woningbouwplannen. Mogelijk is de U10 bereid om het bod te verhogen naar 70.000 woningen als de Provincie haar medewerking verleent.

In het aanbod zijn voor Vijfheerenlanden 2.669 woningen opgenomen. Dit aantal kan wellicht in de komende jaren stijgen.

Naar verwachting wordt de Woondeal voor het einde van 2022 of begin 2023 bestuurlijk afgerond.

3. De woningmarkt in Vijfheerenlanden

Inleiding

De druk op de woningmarkt is hoog, maar verandert wel zonder dat de (latente) vraag naar woningen afneemt. Vooral in de koopwoningmarkt is de verandering groot en nemen de aanmeldingen van gegadigden snel af. De vraag van woningzoekenden zal verschuiven naar het segment vrije sector huur, omdat een koopwoning voor hen te duur is geworden. De druk op de sociale huur blijft naar verwachting onveranderd hoog.

Bovengemiddelde druk op woningmarkt VHL

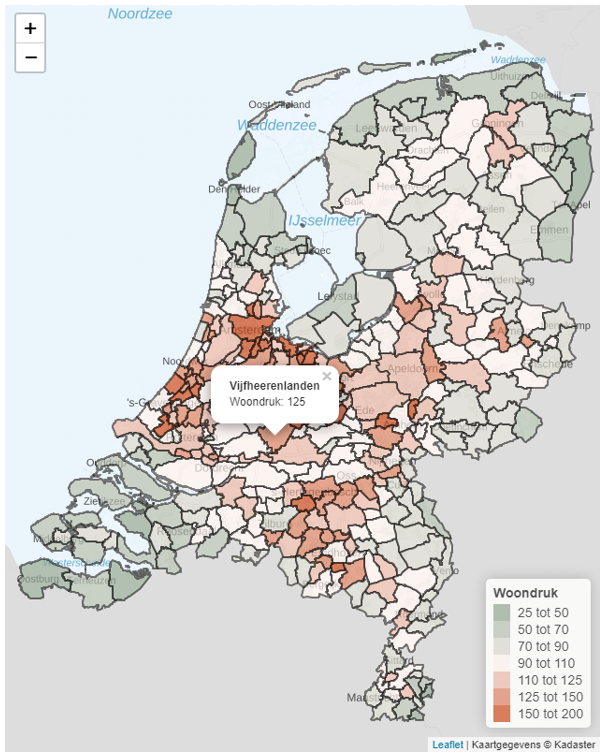

De woningmarkt in Vijfheerenlanden volgt in hoofdlijn de ontwikkelingen, die ook landelijk plaatsvinden, zoals de afkoeling van de woningmarkt en meer aandacht voor het bouwen in de betaalbare segment. Toch wijkt deze ook af. Zo bouwen wij vooral voor de woningbehoefte voor onze kernen. In beperkte mate dragen wij ook bij aan de regionale opgave. De druk op onze woningmarkt is hoog. Volgens een recent onderzoek door Atlas Reseach verhoudt de Woningdrukindex zich als 125 voor Vijfheerenlanden tegen 105 voor geheel Nederland. Vijfheerenlanden zit daarmee in de op één na hoogste klasse van de woningdruk. Bij een index van 102 is er volgens hen sprake van een gezonde druk op de woningmarkt. Zie bijlage Woondrukindex.

De afgelopen twee jaar hebben wij -en vooral onze inwoners- gemerkt dat het in de praktijk soms lastig blijkt voor onze inwoners te slagen op de woningmarkt in Vijfheerenlanden. Bij nieuwbouwprojecten zoals in Leerdam (Broekgraaf) en Hoef en Haag zien we geregeld dat bij slechts 2 á 3 op de 10 aangeboden woningen de sleutel wordt uitgereikt aan een inwoner van Vijfheerenlanden. Het is dan ook niet vreemd om te zien dat onze inwoners een steeds kleine kans op de woningmarkt hebben. Dat is ongewenst, maar speelt niet in alle kernen. Naarmate de afstand tot Utrecht toeneemt neemt de druk van buitenaf af.

Koopwoningmarkt ontspant, (latente) vraag blijft

Waar bij het start van het schrijven van deze notitie er sprake was van voorzichtige signalen van een ontspanning van de woningmarkt, zijn er eind 2022 serieuze signalen dat de koopwoningmarkt stagneert. De eerste nieuwbouwwoningen waar bij start van de verkoop geen enkele gegadigde was is opgemerkt. Dat wil niet zeggen dat er nu ineens voldoende woningen zijn voor wie een woning zoekt. Woningzoekenden naar een koopwoning wachten af tot de markt zich stabiliseert of gaan op zoek naar een huurwoning in de vrije sector.

De oorzaak van de ontspanning in de koopwoningmarkt is in belangrijke mate te verklaren door de sterk gestegen hypotheekrente en de eveneens gestegen kosten voor het levensonderhoud. De hogere kosten voor rente en levensonderhoud maken dat woningzoekenden minder ver kunnen gaan in het bieden op een woning. Daarmee samenhangend loopt het consumentenvertrouwen terug. Daarnaast verdwijnt in 2023 de zogenaamde ‘jubelton’, een regeling die het mogelijk maakt voor ouders om hun kinderen zonder negatieve financiële consequenties eenmalig € 100.000 te schenken om een huis te kunnen kopen.

De hoge druk zagen we min of meer ook terug in de krapte-indicator van de NVM. De krapte-indicator geeft aan hoeveel keuze een potentiële woningzoekende naar een koopwoning heeft. Op dit moment loopt de krapte-indicator snel op en laat een toenemende ontspanning zien, doordat woningen langer te koop staan en er minder gegadigden zich melden.

De krapte-indicator geeft voor nu vooral een goed beeld van woningtypen waar de keuze, zelfs in de meest gespannen woningmarkt, nog erg ruim was. Op basis van deze krapte-indicator in de koopsector blijkt bijvoorbeeld ook dat in sommige kernen woningzoekenden een erg ruime keus hebben in het aanbod aan vrijstaande woningen. Een uitbreiding van dit woningtype is om die reden in die kernen niet nodig.

NVM geeft aan dat een krapte-indicator van 5 tot 6 als een gezonde woningmarkt mag worden gezien. Omdat voor de kleine kernen afzonderlijk het aantal kooptransacties te klein is zijn deze in twee groepen samengevoegd. Eén vanuit de AV-regio en één vanuit de U10-regio, vanwege het verschil in de druk op de woningmarkt. Redelijk vergelijkbare gemeenten om Vijfheerenlanden mee te spiegelen zijn Culemborg en de gemeente West-Betuwe. Vandaar dat deze in de tabel zijn opgenomen.

De krapte-indicatoren (NVM) in Vijfheerenlanden variëren in verschillende delen van de gemeente. Over de maanden juli, augustus en september (2022 zijn de krapte-indicatoren als volgt:

|

Krapte-indicatoren14 |

tussenwoning |

hoekwoning |

2 onder 1 kap |

vrijstaand |

appartement |

|

Vianen en Hoef en Haag |

1,2 |

1,3 |

4,5 |

13 |

1,3 |

|

Leerdam |

2,3 |

1,4 |

1,3 |

1,7 |

1 tot 315 |

|

Kernen AV16 |

4 |

2,3 |

5,3 |

4 |

- |

|

Kernen U1017 |

2 |

- |

1,5 |

20 |

- |

|

VHL |

2,3 |

2,1 |

3,5 |

3,3 |

1,6 tot 2,6 |

|

Culemborg |

3,8 |

1,8 |

4,3 |

12 |

1,4 tot 1,5 |

|

WestBetuwe |

0,7 |

2 |

4,9 |

3,9 |

3 tot 9 |

|

Nederland18 |

1,6 |

2 |

2 |

3,6 |

2,1 |

Ten opzicht van Culemborg en WestBetuwe is de krapte redelijk vergelijkbaar. De ruime keuze in Culemborg bij vrijstaande woningen zien we ook terug op verschillende plaatsen.

Lokaal zien we:

- •

In Vianen inclusief Hoef en Haag de woningmarkt voor eengezinswoningen en appartementen nu overspannen is, de markt voor 2 onder 1 kapwoningen bijna gezond is en voor vrijstaande woningen te ruim. Er is daardoor geen behoefte aan extra vrijstaande woningen;

- •

In Leerdam de woningmarkt over alle woningtypen nu overspannen is;

- •

In de kernen AV regio dat met uitzondering van de 2 onder 1 kapwoningen de woningmarkt nog net niet als gezond kan worden gezien. Er is gemiddeld bezien over deze kernen geen behoefte aan extra 2 onder 1 kapwoningen, maar dit kan mogelijk per kern verschillen als er relatief weinig van dit woningtype aanwezig is;

In de kernen U10 zien we een vergelijkbaar beeld met dat van Vianen inclusief Hoef en Haag, waar waarbij de markt voor vrijstaande woningen nog meer ontspannen is.

Meer betaalbare nieuwe koopwoningen nodig

Voor de goedkope en middeldure koopwoningen, die samen de betaalbare koopwoningen vormen, worden de grenzen uit de doelgroepenverordening19 gehanteerd. Voor de goedkope koopwoningen is dat € 275.000 en de middeldure koopwoningen € 355.000.

De goedkope en middeldure koopwoningen zijn de afgelopen jaren vooral verkocht (circa 35%) vanuit de bestaande woningvoorraad. In de nieuwbouw behoorde nog geen 5% tot het aanbod van het betaalbare segment met goedkope en middeldure koopwoningen.

Met dit lage percentage betaalbare koopwoningen in de nieuwbouw zullen er steeds minder koopwoningen betaalbaar zijn voor onze inwoners. Gezien het feit dat het inkomen van onze inwoners gemiddeld lager ligt dan in de provincie Utrecht20, is het belang aan voldoende betaalbare woningen groot.

In dat opzicht zou het wenselijk zijn om waar mogelijk in te zetten op de door de Rijksoverheid beoogde 67% betaalbaar in de programmering. De kans op de haalbaarheid hiervan is het grootste bij nieuwe gebiedsontwikkelingen die de komende jaren worden ingebracht in de Woondeal. Langs die weg is wellicht extra Rijkssubsidie mogelijk, maar ook de omvang van een gebiedsontwikkeling (afhankelijk van extra kosten door noodzakelijke bijzondere voorzieningen zoals een rondweg) vergroot de kans op een hoger percentage betaalbaar dan 50%.

Omdat er bij enkele grote projecten zoals Hoef en Haag, De Weide II en Broekgraaf contractueel gemiddeld slechts 28% betaalbaar is vastgelegd, moeten we voor alle plannen van meer dan 10 woningen, naast de gebiedsontwikkelingen, zeker vasthouden aan tenminste 50% betaalbaar. Zoals in het coalitie-akkoord is afgesproken.

Middeldure huursector wordt belangrijker

Zoals we weten is de omvang van de middeldure huurwoningen in Vijfheerenlanden, net als gemiddeld in Nederland bescheiden. Sterker: in Vijfheerenlanden is deze verhoudingsgewijs circa 50% van het landelijke aandeel.

De druk op de middeldure huurwoningmarkt zal naar verwachting de komende tijd nog verder gaan toenemen. Sinds 2015 is het voor woningzoekenden nauwelijks meer toegestaan om met een middeninkomen een sociale huurwoning te gaan huren. Koopwoningen waren voor woningzoekenden met een middeninkomen en, geen of weinig eigen geld, vaak niet toegankelijk. Steeds meer woningzoekenden verdienen te veel voor een sociale huurwoning en te weinig voor een koopwoning. Deze groep zal verder toenemen. Zij zijn aangewezen op de middeldure huursector. De omvang van dit segment is in Vijfheerenlanden schaars.

Omdat de laatste jaren de huurprijzen in het vrije sector huursegment sterk zijn gestegen, heeft het kabinet aangegeven dat middeldure huurwoningen tot € 1.000 per maand onder het gereguleerd huursegment gaan vallen. Hierdoor kan de overheid huurprijsstijgingen in de toekomst matigen. Er wordt gevreesd dat dit beleggers zal afschrikken om middeldure huurwoningen te exploiteren. Het is daarmee onzeker of dit segment in voldoende mate zal worden gerealiseerd.

Of door woningcorporaties voldoende middeldure dure huurwoningen worden gerealiseerd, hangt niet alleen af van hun portefeuillestrategie, maar ook van hun financiële mogelijkheden. Deze moeten namelijk sinds 2015 in de niet-DAEB portefeuille worden gerealiseerd. Menig woningcorporatie heeft deze portefeuille afgebouwd, omdat de overheid voor dit deel van haar woningbezit geen rol voor de corporaties zag weggelegd. De verwachting was dat de markt dit zou oppakken. Met een te kleine niet-DAEB21-portefeuille kunnen sommige corporaties onvoldoende geld lenen om middeldure huurwoningen te exploiteren.

Zoals in de Nationale prestatieafspraken vastgelegde doelstellingen, gaan de woningcorporaties een evenwichtige mix aan woningen met een huurprijs tussen de € 850 en € 1.000 per maand realiseren. Per kern wordt met de betreffende woningcorporatie een keuze gemaakt, hoe deze evenwichtige mix vorm krijgt. De woningcorporaties kunnen een belangrijke rol vervullen in het realiseren van middeldure huurwoningen. In ieder geval waar zij zich via Aedes toe verplicht hebben in de Nationale Prestatieafspraken. Enerzijds omdat wij hen kennen als betrouwbare partijen, maar ook omdat zij via dit segment een bijdrage kunnen leveren in gemengde woonbuurten, wijken en kernen.

Weinig aanbod in sociale huur voor jong en oud

Zodra er ingezoomd wordt op het segment sociale huur, zien we dat het aantal ingeschreven woningzoekenden afgezet tegen de beschikbare sociale huurwoningvoorraad in Hagestein, Everdingen, Oosterwijk, Vianen en Zijderveld hoog tot erg hoog is. Dat betekent dat de bestaande huurvoorraad niet in balans is met de vraag. Het percentage sociale huurwoningen is in Vianen met ruim 32% het hoogste, terwijl in de andere genoemde kernen dit varieert van 7,5% in Oosterwijk tot circa 13% in Hagestein, Everdingen en Zijderveld.

Gezien de vraagdruk is het belangrijk om onze inwoners met een smalle beurs meer kansen te bieden en het percentage sociale huur de komende jaren in elke kern geleidelijk te laten stijgen naar 25 á 35%. Zo ontstaat er ook meer een balans over de kernen in de gehele gemeente en krijgen jongeren en ouderen meer kans op een passende woningen. Dit draagt bij aan de vitaliteit en binding met de kern.

Een nadere precisering van de woningtypen volgt nadat in 2023 de woningcorporaties hun portefeuillestrategie hebben afgerond. Maar in hoofdlijn zullen waarschijnlijk relatief veel woningen voor kleine huishoudens worden toegevoegd, omdat ruim 80% van de woningzoekenden naar een sociale huurwoning een één- of tweepersoons huishouden is. Dit zijn vooral jongeren tot de leeftijd van 35 jaar en ouderen die zich veelal uit voorzorg hebben ingeschreven, maar wel de stap naar een andere woning overwegen.

Verder laat de sociale huur volgens de Woonvisie een mismatch zien waarbij vraag en aanbod per product niet goed op elkaar aansluiten. Circa 62% van de woningen van woningcorporaties betreft eengezinswoningen, terwijl circa 70% van de ingeschreven woningzoekende een één- of tweepersoonshuishouden is.

Om de lokale ontwikkelingen in onze kernen scherp te krijgen is gekeken naar het aantal woningzoekenden in relatie tot de totale voorraad in de sociale huur voor de verschillende kernen.

Tenslotte is er momenteel een grote opgave voor het huisvesten van bijzondere doelgroepen, zoals statushouders en vluchtelingen uit de Oekraïne. Dit wordt doorgaans opgelost door het verhuren van sociale huurwoningen aan deze doelgroep. Bij een piek zoals nu dreigt de regulier woningzoekende nog minder kans te maken op een sociale huurwoning. Dat is ongewenst en was reden voor het college om flexwoningen te realiseren en het stadhuis Meerkerk in te zetten. Een tijdelijke oplossing. De huidige situatie met een grote vraag doet, zo leert de ervaring, zich regelmatig voor. Door een flexibele schil met specifieke woningen voor deze groep en spoedzoekers te realiseren, beschikt Vijfheerenlanden in de toekomst over een adequate oplossing. De regulier woningzoekenden behouden dan een stabiele en redelijke kans op een woning.

Kansen en bedreigingen

De hierboven beschreven actuele woningmarktanalyse levert voor de korte termijn zowel kansen als bedreigingen op. Kansen waar Vijfheerenlanden voor de langere termijn profijt van kan hebben.

Kansen

Het realiseren van voldoende betaalbare woningen is de afgelopen periode een grote uitdaging gebleken. Duurdere woningen met een hoge grondprijs werden goed verkocht. Nu de verkoop van deze woningen onder druk komt te staan, kan de omzet en de continuïteit van ontwikkelende partijen in gevaar komen. Het heeft, na de vorige woningbouwcrisis uit de jaren 2008-2013, jaren geduurd voordat ontwikkelaars en bouwers de hogere productie weer aankonden. Van die periode is ook geleerd. Zo zijn er plannen herontwikkeld of aangepast naar een categorie van afnemers die bereid waren om het plan af te nemen. Verschillende woningcorporaties bleken bereid om anti-cyclisch te investeren en konden zo extra betaalbare woningen realiseren. Dit kan er toe leiden dat er tijdelijk een hoger percentage in het betaalbare segment is/wordt gerealiseerd.

Bedreigingen

Wat betreft de stijging van de kosten van nieuwbouwwoningen moeten we terughoudend omgaan met het stellen bovenwettelijke eisen, waardoor een extra rem kan ontstaan op de realisatie van woningen. Plannen kunnen zo financieel onhaalbaar worden en stagnatie in de bouw ontstaat. Overigens verschijnen er steeds meer berichten dat een stagnatie, ook zonder het stellen van bovenwettelijke eisen, aanstaande is. Atlas Research voorspelt dat de geprognosticeerde normalisering van de woningmarkt in Nederland niet in 2030, zoals het kabinet verwacht, maar mogelijk niet eerder dan 2035 zal kunnen ontstaan. De woningmarkt mag dan wel schijnbaar afkoelen, de latente vraag naar woningen zal waarschijnlijk nog jarenlang onverminderd blijven.

Per 1 januari 2023 stijgt de NHG-grens van € 355.000 naar € 405.000. Ontwikkelaars kunnen daarmee (een deel van) de gestegen bouwkosten compenseren. Waar eerder een woningzoekende met een inkomen van circa € 70.000 per jaar nog net een woning van € 355.000 kon betalen zal deze, door de hogere hypotheekrente en hogere kosten voor het levensonderhoud, een goedkopere woning moeten kiezen. Als deze al beschikbaar is. Vaak met minder kwaliteit. Maar om een woning van € 405.000 te kunnen betalen is een nog hoger inkomen nodig.

De belangrijkste kansen en bedreigingen zijn:

- •

De productie van woningen wordt vertraagd in plaats van versneld, omdat plannen financieel niet meer haalbaar zijn;

- •

Minder betaalbare woningen worden voorgesteld om plannen financieel haalbaar te maken;

- •

Maar ook dat bouwondernemingen en ontwikkelaars juist meer betaalbare woningen aanbieden, voor de continuïteit van hun onderneming en genoegen nemen met een lager rendement (al dan niet door via een woningcorporatie deze opbrengst zeker te stellen);

- •

De kans van slagen op de woningmarkt voor woningzoekenden met een inkomen van € 70.000 per jaar zal afnemen. Een huishouden met tenminste dit bruto-inkomen was tot voor de recente stijging van de hypotheekrente veelal in staat om een woning van € 355.000 te kopen.

Oplossingsrichtingen

Wanneer significante risico’s zich voordoen bij het realiseren van onze doelen en ambities uit het coalitieakkoord en de Woonvisie, is het belangrijk tijdig na te denken over oplossingsrichtingen. Dit kan bijvoorbeeld goed door het uitvoeren van een scenario-analyse. Het doel daarbij is niet om precies te weten wat de oplossing is, maar meer om te leren wat mogelijke effecten van een scenario zijn en daarbij passende maatregelen kunnen zijn. De werkelijkheid zal nooit precies één van de scenario’s worden, maar waarschijnlijk wel onderdelen van scenario’s. Het voordeel is dat het denkproces eerder is gestart dan het moment waarop een situatie ontstaat. Op die manier kan belangrijke tijdwinst worden geboekt, wat zeker in de woningmarkt van groot belang is.

|

Advies: Voer in 2023 een scenario-analyse uit. |

4.Kwantiteit: kans op een woning moet omhoog

Inleiding

Dit hoofdstuk geeft antwoord op de vraag welke kwantitatieve vraag er is voor Vijfheerenlanden op de lange termijn (2040), voor de middellange termijn en welke kwantitatieve vraag er is per kern. Dat wil niet zeggen dat daarmee deze woningaantallen ook gerealiseerd kunnen worden. Dat hangt immers onder andere af van de ruimtelijke beoordeling en eventuele vereiste goedkeuring door de provincie.

5000 extra woningen tot 2040

In het college-akkoord is afgesproken om tot 2040 circa 5.000 woningen toe te voegen. De ervaring leert dat niet alle plannen die worden gemaakt ook gerealiseerd kunnen worden. De Provincie Utrecht gaat daarom bij het “regionaal programmeren” uit van een plancapaciteit van 130%. Het is daarom mogelijk om voor circa 6.500 woningen plannen op te nemen in het Provinciale planmonitor.

De beoogde 5.000 lijkt mogelijk hoog ten opzichte van de 3.860 woningen in de woonvisie. In de laatste Primos-prognose van ABF over de verwachte woningbouwbehoefte zien we dat van 2022 tot en met 2040 een huishoudensgroei wordt verwacht van 4.415 huishoudens. Aangezien er ondertussen al enkele honderden woningen zijn opgeleverd en in de woonvisie een bescheiden bijdrage van twee maal 800 woningen als bijdrage voor de regionale opgave is voorzien, is de ambitie van 5.000 woningen niet te hoog. Er zal vooral worden gebouwd voor de eigen woningbehoefte, zoals ook in het IRP22 is afgesproken.

Voor 2030 behoefte aan 3000 tot 3500 woningen

Naast een doelstelling voor de woningproductie van 2.000 woningen in deze collegeperiode en een doelstelling om in 2040 het woningaantal te hebben verhoogd met 5.000 woningen, is het goed om een tussendoel voor 2030 te formuleren.

De woonvisie geeft aan dat naar verwachting in de periode 2030 tot 2040 circa 1370 woningen gerealiseerd worden. Omdat de laatste Primos-prognose een aanzienlijk hogere woningbehoefte aangeeft, lijkt een restant opgave tussen 2030 en 2040 van 1.500 tot 2000 woningen realistisch.

Uitgaande van de 5.000 woningen tot 2040 komen we uit op een tussendoel van 3.000 tot 3500 woningen. Dit lijkt wellicht een ruime marge, maar is sterk afhankelijk van de uitwerking van de gebiedsvisies en dorps- en wijkvisies in deze collegeperiode. Bij het vormgeven van een nieuw collegeprogramma in 2026 kan het doel verder scherp worden gesteld. De huidige bandbreedte om 3.000 tot 3.500 woningen te bouwen voor 2030 lijkt nu te kunnen volstaan. Dit ligt iets hoger dan de 2.750 woningen die vergelijkenderwijs voortkomt bij een grove terugrekening van de landelijke opgave van 900.000 woningen. Zoals eerder in deze notitie beschreven, ligt de vraagdruk in Vijfheerenlanden ook hoger dan gemiddeld in Nederland.

Voor nu betreft het een voorlopige inschatting. Bij het actualiseren van de Woonvisie in 2025 én bij het volgende coalitieakkoord is er meer inzicht om hierover harde uitspraken te kunnen doen.

Kwantitatieve opgave per kern

Inleiding

Zoals eerder in deze notitie kort is toegelicht, is de druk op de woningmarkt in Vijfheerenlanden nog erg groot. Volgens het onderzoek door Atlas Research is de vraagdruk naar woningen hoger dan gemiddeld in Nederland.

De basis is een streefniveau van krapte waarbij er voldoende doorstroming is, maar ook niet te veel leegstand. De woondrukindex is dan 102. Voor Vijfheerenlanden heeft de woondrukindex een waarde van 125, ten opzichte van een waarde van 105 voor Nederland als geheel. De interpretatie van dit getal is dat er gemiddeld in Nederland 105 huishoudens in de rij staan voor elke 100 woningen, in Vijfheerenlanden dus 125 huishoudens per 100 woningen. Zo krap is de woningmarkt momenteel.

Voor alle kernen geldt dat uitbreiding gewenst is. Niet alleen vanwege de vraag vanuit de eigen kern of Vijfheerenlanden, maar vooral ook om de kernen op de lange termijn vitaal te houden en woningtypen toe te voegen, waarvan er nu te weinig aanwezig zijn. Daarnaast vraagt de toenemende vergrijzing in de verschillende kernen enerzijds om geschikte levensloopbestendige woningen voor ouderen. Anderzijds om het behouden van voldoende jongeren en jonge gezinnen die van belang zijn voor het behoud van voorzieningen als een basisschool en het verenigingsleven.

Om de kans op een woning voor de inwoners van een kern positief te beïnvloeden, wordt het tempo van de realisatie mede bepaald door de omvang van het aantal inwoners van de kern. Gelijktijdig kan bij kleine plannen het probleem ontstaan dat de beoogde 50% betaalbaar niet wordt gerealiseerd, omdat dit segment een lagere grondprijs heeft en kan leiden tot een onrendabele grondexploitatie.

Per type kern

Het woningmarktonderzoek uit 2020, van de Stec-groep, gaat uit van de statische analyse door ABF op basis van de Primos-prognose 2019. Zij geeft terecht aan dat gezien de schaalgrootte van de kernen de prognoses moeten worden gezien als richtinggevend. Een prognose voor Kedichem met 10 extra woningen in 20 jaar tijd, betekent feitelijk dat deze kern nauwelijks de kans heeft om via een woningbouwprogramma de vitaliteit van het dorp te versterken en in te spelen op de woningbehoefte vanuit het dorp. Dit is ongewenst. Zeker omdat de behoefte aan het behouden van de basisschool groot is en de bovengemiddeld hoge druk op de woningmarkt in Vijfheerenlanden in ogenschouw nemen. Het is daarom gewenst dat kernen waar mogelijk perspectief krijgen op een uitbreiding van woningen ter versterking van de vitaliteit.

Voor het kwantificeren van de opgaven is een onderscheid gemaakt naar het karakter van de woningmarkt en de heersende druk hierop. Bij de kernen AV23 is de druk doorgaans het laagste. Bij de kernen U1024, Vianen en Leerdam het hoogste.

Kernen AV

In principe geldt voor alle kernen dat het voor wat betreft de vraag naar extra woningen een uitbreiding van circa 50 woningen (zo nodig in het buitengebied, via de vitaliteitsregeling Provincie) gewenst is. Voor Oosterwijk uit te gaan van 25 woningen gezien de geringe omvang van deze kern.

Het tempo waarin deze woningen worden gerealiseerd is afhankelijk van de grootte van de kern en de actuele druk op de woningmarkt tijdens de realisatiefase. Door te variëren in tempo afhankelijk van de grootte kan goed worden aangesloten op de interne vraag vanuit de betreffende kern.

Voor de kern Meerkerk geldt dat vanuit een strategisch belang voor onder meer het behoud en uitbreiding van openbaar vervoer gekeken wordt naar de mogelijkheden vanuit de gebiedsontwikkelingen die worden opgestart, als bepaald in de Uitvoeringsagenda wonen. Voor Meerkerk waren ook in de Woonvisie extra woningen voorzien.

De geprognosticeerde groei in het eerder genoemde woningbehoefte onderzoek van de Stec-groep in Tienhoven aan de Lek met 195 woningen lijkt op voorhand erg hoog. Hiervoor is geen onderbouwing gevonden, waardoor vooralsnog van een lagere groei wordt uitgegaan.

Kernen U10

Voor de kernen U10 geldt een verhoogde draagdruk en dus soms een hogere behoefte aan extra woningen. Dit zien we ook terug in de richtinggevende prognose uit het woningbehoefte onderzoek van de Stec-groep uit 2020.

Wanneer direct wordt uitgegaan van meer dan 50 woningen buiten de kern dan is de kans op een ongewenste vertraging groot. Deze plannen dienen immers langs de weg van regionale programmering te worden gerealiseerd. Het lijkt dan verstandig om bij het ruimtelijk onderzoek uit te gaan van de hogere woningaantallen en daarbinnen als eerste 50 woningen aan te wijzen, die op grond van de vitaliteitsregeling sneller kunnen worden gebouwd. Omdat de vraag veel groter is dan voor de huidige omvang wenselijk is, wordt op basis van de huidige inzichten een hogere woningbehoefte voor deze kernen geadviseerd.

Eigen woningbehoefte per kern

Onderstaand is de woningbehoefte per kern weergegeven. Bij de gebiedsontwikkelingen wordt ook naar de bijdrage aan het woningtekort in de regio gekeken. Hoe deze zich zal verdelen tussen de 3 genoemde kernen is afhankelijk van een uit te voeren ruimtelijk onderzoek.

|

kern |

Woningbehoefte kern25 |

|

Ameide |

100 |

|

Everdingen |

100 |

|

Hagestein |

150 |

|

Hei- en Boeicop |

50 |

|

Hoef en Haag26 |

0 |

|

Kedichem |

50 |

|

Leerbroek |

8527 |

|

Leerdam |

200 + gebiedsontwikkeling |

|

Lexmond |

100 |

|

Meerkerk |

250 + gebiedsontwikkeling |

|

Nieuwland |

50 |

|

Oosterwijk |

30 |

|

Schoonrewoerd |

65 |

|

Tienhoven aan de Lek |

60 |

|

Vianen |

475+ gebiedsontwikkeling |

|

Zijderveld |

50 |

|

TOTAAL |

1.815 + gebiedsontwikkelingen |

Beoogde capaciteit uit gebiedsvisies Vianen, Leerdam en Meerkerk

Voor beoogde capaciteit uit de gebiedsvisies nabij Vianen, Meerkerk en Leerdam geldt de restopgave van de beoogde 5.000 woningen. De feitelijke realisatie van de uitbreidingen in de kernen kan afwijken van de beoogde 1.815 woningen. Vandaar dat in het overzicht een zoekopgave van circa 130% is opgenomen voor de gebiedsontwikkelingen.

|

Ontwikkeling |

aantal |

|

Hoef en Haag |

929 |

|

Broekgraaf |

696 |

|

Broekgraaf Noord |

500 (excl 300 in Broekgraaf) |

|

kernen |

1.815 |

|

Gebiedsontwikkelingen Vianen, Leerdam en Meerkerk |

1.060 (zoekopgave 1.400 woningen = circa 130%) |

|

TOTAAL |

5.000 |

5.Kwaliteit: duurzaam vitale wijken en kernen

Inleiding

Om te komen tot kwalitatieve kaders en uitgangspunten per kern worden eerst diverse aspecten belicht die een verschil kunnen maken voor wat betreft de woningbouwopgave per kern. Hoewel geen kern gelijk is, zijn er zeker ook overeenkomsten.

Deze aspecten worden toegelicht en waar mogelijk is aangegeven in welke kernen dit speelt.

In dit hoofdstuk zijn kaders zoals basiswoningbouw-programma’s vastgelegd.

Met factsheets is per kern inzicht gegeven in de woningvoorraad, de actuele woningmarkt per segment en de leeftijdsopbouw van de inwoners. Een bron voor het nader specificeren van de woningbouwopgaven via de dorpswoonvisies. Inwoners en ondernemers kunnen langs die weg inbreng meegeven en invloed uitoefenen.

Invloed vanuit verschillende aspecten

Inleiding

Niet elk aspect vanuit onderwijs, mobiliteit en vergrijzing zal bij elke kern even sterk spelen of van doorslaggevend belang zijn. Ook is het woningbouwprogramma niet altijd doorslaggevend voor de belangen van een betreffend aspect. De effecten van het woningbouwprogramma kunnen wel langjarig van belang zijn, zoals om basisonderwijs in een kern te kunnen blijven bieden.

Met name als de huidige woningvoorraad onvoldoende bijdraagt aan de belangen vanuit gemengde woonkernen, onderwijs, economie, mobiliteit en vergrijzing, is het gewenst om dit een plek te geven in de dorpswoonvisies.

Doorstroming als onderdeel van principe verzoeken

Uiteraard gaat het niet alleen om het programma dat wordt toegevoegd. Ook vanuit de bestaande woningvoorraad zijn er kansen. Keuzes bij een nieuwbouwprogramma kunnen eenmalig van grote invloed zijn op de doorstroming. Dit moet een onderdeel zijn van voorstellen van plannen bij een “principeverzoek”.

Graag zien we dat de verhuisketen zo lang mogelijk is, zodat er meerdere woningzoekenden aan een woning kunnen worden geholpen. Wanneer er geen of te weinig woningen voor starters zijn, dan zullen we die toch moeten gaan realiseren. We willen immers ook graag kansen bieden voor jongeren in de verschillende kernen.

Gemengde samenstelling, aspect voor langjarig vitale kernen

Wij willen niet alleen dat het nu prettig en goed wonen is in onze kernen en wijken maar ook in de toekomst. Daarom zetten we in op langjarig vitale wijken en kernen door onder andere woningbouwprogramma’s te kiezen die hieraan bijdragen, zonder onze maatschappelijke opgaven en lokale behoefte te negeren.

Voor vitale wijken en kernen op de langere termijn is een goede balans tussen jongeren, gezinnen, ouderen en bijzondere doelgroepen belangrijk. Maar ook is een passende balans in financiële draagkracht van huishoudens is van belang. Een goede balans zorgt ervoor dat problemen voorkomen worden en voorzieningen het meest optimaal ondersteunt worden. Ook blijven er dragers in de lokale samenleving voor bijvoorbeeld het vrijwilligerswerk en het verenigingsleven. Kortom; een evenwichtige balans tussen vragers en dragers.

Aspecten vanuit onderwijs

De aanwezigheid van (basis)onderwijsvoorzieningen is van groot belang voor jonge gezinnen en jonge gezinnen die op zoek zijn naar een passende woning. Het langjarig kunnen bieden van basisonderwijs hangt af van voldoende leerlingen om een basisschool in stand te houden op een redelijke afstand. De kernen waar de kritische grens voor het behouden van basisonderwijs in de kern voor de komende 10 jaar wordt bereikt zijn Everdingen, Kedichem, Hei- en Boeicop en Zijderveld.

Bij de uitwerking voor de kernen Everdingen, Kedichem, Hei- en Boeicop en Zijderveld wordt aandacht besteed aan de vraag of en hoe het mogelijk is om via nieuwbouw van woningen meer kinderen in de kern te laten wonen. Om meer gezinnen te behouden of aan te trekken is er echter meer nodig dan alleen een geschikte woning. Dat vraagt dan ook aandacht bij de te ontwikkelen dorpswoonvisies.

Aspecten vanuit economie

Vanuit economie is een passende betaalbare woning in de nabijheid van het werk aantrekkelijk voor werknemers en indirect daarmee voor werkgevers en de werkgelegenheid in Vijfheerenlanden. Werkgelegenheid draagt mede bij aan de vitaliteit van de kernen en kan een aandachtspunt zijn in dorpswoonvisies in relatie tot de invulling van het woningbouwprogramma. Omgekeerd vragen extra inwoners, door de uitbreiding van woningen, ook om extra ruimte voor economische activiteiten en werklandschappen.

De huisvesting van arbeidsmigranten in Vijfheerenlanden heeft in 2021 extra aandacht gekregen en is uitgemond in de beleidsnota voor de huisvesting van arbeidsmigranten. Daarin is de verantwoordelijk voor de huisvesting voor arbeidsmigranten bij de betreffende ondernemers belegd. Ook dit kan onderwerp zijn dat aandacht verdient bij de uitwerking van de dorpswoonvisies.

Aspecten vanuit mobiliteit

Inwoners in kernen, woningbouw en mobiliteit hebben geregeld een wederkerig belang. Voor inwoners is een goede en veilige bereikbaarheid en passend OV van groot belang. Zeker als niet alle voorzieningen meer in de kern aanwezig zijn. Door extra woningbouw is het soms mogelijk om de mobiliteit te verbeteren. Bijvoorbeeld door een rondweg aan te leggen. Een deel van de extra kosten voor bijvoorbeeld een rondweg kunnen soms haalbaar worden als de extra woningen de opbrengst er voor genereert.

Ook voor het behouden van OV-verbindingen of de uitbreiding van OV kan het wenselijk zijn om in de nabijheid van de betreffende busstations extra woningen te realiseren. Dit speelt bijvoorbeeld bij Meerkerk, de Lekbrug bij Vianen en het treinstation Leerdam in relatie tot Broekgraaf Noord.

Aspecten vanuit Leefbaarheid

Zoals eerder geschetst is de kwaliteit van de leefbaarheid op veel plaatsen in Vijfheerenlanden goed en prettig. Toch zijn er enkele plaatsen zoals De Hagen in Vianen en Leerdam-West waar de leefbaarheid onder druk staat. In deze gebieden is concentratie van meer kwetsbare mensen hoog geworden en is er sprake van een hoge concentratie van sociale huurwoningen.

Kleurrijk Wonen heeft aangegeven dat zij de ingezette herstructurering van Leerdam-West te willen voortzetten. Hierdoor komen er mogelijk minder sociale huurwoningen in de betreffende woonbuurten terug. Om voldoende herhuisvestingskansen te bieden aan huurders uit Leerdam-West, biedt de realisatie van Broekgraaf Noord kansen.

Aspecten vanuit vergrijzing

In Vijfheerenlanden zal de fors toenemende vergrijzing leiden tot een belangrijke opgave voor het wonen met zorg. Medio 2022 is door het team Sociaal Domein in samenspraak met het subteam wonen een onderzoek gestart op de opgave nadrukkelijker te onderzoeken, als basis voor de in 2023 op te stellen woonzorgvisie.

Voor de eerste dorpswoonvisies moeten voorlopige uitgangspunten worden gekozen, waarbij zo mogelijk en nodig in een latere fase alsnog het woningbouwprogramma kan worden aangepast. Het is logisch om bij het tot stand brengen van de dorpswoonvisies de lokale bevolking nadrukkelijk te betrekken bij het maken van keuzes welke woonvormen voor senioren gewenst zijn.

Een no-regret oplossing zijn kansrijke initiatieven voor duurzaam geschikte vormen van groepswonen, waarbij ouderen elkaar niet alleen de eerste jaren, maar ook op de lange termijn kunnen blijven ondersteunen en de woonvorm ook in de toekomst aantrekkelijk blijft voor (jongere) ouderen om in te stromen. Een gemengde leeftijd samenstelling vanaf het begin is hierbij essentieel.

Aspecten vanuit duurzaamheid

Op 4 februari 2021 is het Samenhangend Duurzaamheidsbeleid voor Vijfheerenlanden door de raad vastgesteld. Hierin zijn een drietal pijlers uitgewerkt, te weten:

- 1.

Energie en verantwoord

- 2.

Circulair en schoon

- 3.

Klimaatrobuust en biodivers

De kwaliteitsaspecten waarmee rekening moet worden gehouden bij de nieuwbouw van woningen worden in deze notitie niet herhaald. Deze worden uiteraard wel geacht te worden meegenomen.

Basis woningbouwprogramma’s als bouwsteen

Inleiding

Om per kern zo eenduidig mogelijk de woningbouwprogramma’s28 op basis van financieringscategorieën vorm te geven gaan we uit van een drietal basis woningbouwprogramma’s als kaders die onderstaand zijn toegelicht.

Afwijking van basisprogramma’s

In bijzondere gevallen kan het college gemotiveerd afwijken van de voorgeschreven programma’s. Bij een lager percentage dan vastgesteld in de basisprogramma’s in deze notitie dient een afdracht plaats te vinden als vastgelegd in de Nadere regels subsidie reserve volkshuisvesting29.

Basisprogramma voor alle kernen: 50% betaalbaar

Omdat bij kleine plannen tot en met 10 woningen het basisprogramma moeilijk of niet uitvoerbaar is, wordt bij het basisprogramma uitgegaan van een plan van tenminste 11 woningen. Het programma in elk plan of een samenstelling van meerdere plannen is als volgt:

|

Categorie |

Percentage |

|

Sociale huur |

30% |

|

Sociale koop |

5% |

|

Middeldure huur of koop |

15% |

|

Dure huur of koop |

50% |

Getracht is om niet alleen een programma te ontwikkelen dat aansluit op de behoefte van de woningzoekende, maar dat ook economisch haalbaar voor de ontwikkelaar moet zijn. Maar vooral ook aansluit op wat nodig is in Vijfheerenlanden én in relatie tot andere gemeenten. Twee derde van de gemeenten beschikken over minder dan 30% sociale huur. 30% is de ambitie van de woningcorporaties én via de prestatieafspraken Vijfheerenlanden met hen afgesproken. Een hoger percentage, zo hebben wij ervaren in Vianen en Leerdam, kan leiden tot ongewenste effecten in de leefbaarheid. Door 30% sociale huur ook in de kleine kernen te realiseren zal geleidelijk aan de sociale huur beter worden verdeeld over de gemeente zonder dat het de bevolkingssamenstelling van de kern te snel wijzigt.

Met 15% middeldure woningen bedienen we de groep woningzoekenden met een midden inkomen. Zonder sturing is de kans groot dat dit segment en sociale koop onvoldoende kansen biedt voor woningzoekenden. Sociale koop is relatief beperkt van omvang. Dit wordt vooral verklaard doordat deze woningen voor ontwikkelaars duur zijn en gelijktijdig op kwalitatief vlak moeten inleveren door een beperkte grootte. Dit soort woningen is vooral geschikt voor 1- en 2-persoons huishoudens en kan bovengemiddeld in een gestapelde woonvorm worden gerealiseerd. Voor middeldure sector wordt de betaalbaarheidsgrens als bovengrens gehanteerd (in 2022 en 2023: € 355.000). Woningen tussen de betaalbaarheidsgrens en de NHG-grens behoren in 2023 tot de categorie dure koop.

De dure koop en huurwoningen zijn vaak de financiële dragers van een plan. Maar soms ook gewenst door ouderen die op zoek zijn naar een woning voor hun nieuwe levensfase. De uitkomsten uit het participatieonderzoek bij de woonvisie duiden daar ook op.

Binnen de categorie dure koop kan wanneer daar aanleiding voor is een bescheiden percentage worden opgenomen voor de topkoop categorie.

Basisprogramma alle kernen tot maximaal 10 woningen

Kenmerkend voor de kleine kernen is dat de projectomvang vaak minder dan 10 woningen betreft. Dit zal in iets mindere mate voor komen bij de verzorgingskernen en stedelijke kernen.

Het is belangrijk dat de wijze waarop de gemeente dit ten uitvoer wil brengen helder is, zodat hiermee rekening kan worden gehouden door ontwikkelende partijen. De haalbaarheid van plannen hangt nauw samen met de grondwaarde die kan worden gegenereerd. Hoe hoger de financieringscategorie hoe hoger de opbrengst. Bij vrije sector is de grondopbrengst doorgaans het hoogste. In onderstaande tabel is de opbrengstwaarde per kolom afnemend van rechts naar links. Bij het opstellen van de tabel is naast betaalbaarheid voor de consument ook bij de verdeling de haalbaarheid op planniveau betrokken.

De woningcorporaties staan in beginsel positief tegenover het realiseren van kleine woningaantallen om opgaven in kleine kernen waar te maken. Per plan zullen zij een afweging maken of een klein aantal wenselijk en financieel haalbaar is. Thans actualiseren zij hun portefeuillestrategie, die naar verwachting in 2023 gereed zal zijn. De financiële haalbaarheid van kleine plannen is soms kritisch. Wanneer in een kern (vrijwel) alleen kleine plannen worden gerealiseerd, is de kans groot dat er te weinig betaalbare woningen gebouwd worden.

|

Aantal woningen totaal |

Sociale huur |

Sociale koop |

Middeldure koop |

Vrije sector huur of koop |

|

|

10 |

3 |

|

|

2 |

5 |

|

9 |

2 |

|

1 |

2 |

4 |

|

8 |

2 |

|

1 |

2 |

4 |

|

7 |

|

1 |

1 |

2 |

3 |

|

6 |

|

1 |

|

2 |

3 |

|

5 |

|

|

2 |

1 |

2 |

|

4 |

|

|

|

2 |

2 |

|

3 |

|

|

|

2 |

1 |

|

2 |

|

|

|

1 |

1 |

|

1 |

|

|

|

|

1 |

Basisprogramma bij gebiedsontwikkeling 67% betaalbaar

Er zullen mogelijk ook plannen afhankelijk zijn van de ambitie van het Kabinet om 67% betaalbaar te realiseren. Bijvoorbeeld om in aanmerking te kunnen komen voor subsidie. In absolute zin trekt het kabinet er veel geld voor uit. Relatief gezien lijkt de beschikbare subsidie beperkt gezien de extra opgave om 67% van de nieuwbouw betaalbaar te realiseren. Het aantal woningen dat moet worden gerealiseerd is hoog.

Bij de gebiedsontwikkelingen die nu in onderzoek zijn bestaat wellicht de mogelijkheid om via Woondeals in aanmerking te komen voor Rijkssubsidie waardoor een hoger percentage betaalbaar mogelijk wordt. Voor Vijfheerenlanden is hier waarschijnlijk ook in de toekomst behoefte aan. Wanneer het later een lager percentage kan worden, afhankelijk van een eventueel verlies aan subsidie, is de grondexploitatie meestal gunstiger. Dan ligt het voor de hand om te kiezen voor het basisprogramma met 50% betaalbaar.

In onderstaand overzicht is sociale huur gehandhaafd op 30% en is de sociale koop licht gestegen. Het percentage sociale huur van 30% komt ook overeen met wat de Rijksoverheid verwacht van gemeenten. De minister stelt in recente plannen dat elke gemeente 30% sociale huur moet bieden. Momenteel blijken twee derde van de gemeenten, anders dan Vijfheerenlanden, dit percentage niet te bieden. Kijkend naar wat landelijk gebruikelijk is lijkt een hoger percentage sociale huur niet noodzakelijk.

De grootste stijging vindt plaats in het middeldure segment. In toenemende mate is dit het segment waarin vraag en aanbod niet goed in balans zijn. Vandaar dat de toevoeging vooral in dit segment nodig is.

|

categorie |

Percentage |

|

Sociale huur |

30% |

|

Sociale koop |

10% |

|

Middeldure huur of koop |

27% |

|

Dure huur of koop |

33% |

Kwalitatieve uitgangspunten per kern

De kwalitatieve kaders zijn bewust niet en detail uitgewerkt. Het is belangrijk dat per kern maatwerk ontstaat, wat bijdraagt aan de vitaliteit van de kernen. Dit gebeurt met de dorpswoonvisies en gebiedsontwikkelingen.

De vaste uitgangspunten voor elke kern betreffen:

- •

Voor nieuwe woningen is levensloopbestendigheid om in de toekomst verschillende doelgroepen te kunnen huisvesten;

- •

Bijzondere aandacht is nodig voor geschikte woningen voor ouderen, jongeren of andere starters. Op basis van de in 2019 gehouden enquête onder de bewoners in het kader van de woonvisie is voor hen de volgende behoefte opgetekend:

starters

senioren

Jonge alleenstaanden

en stellen

Vianen & Hoef en Haag

18%

33%

9%

Leerdam

21%

32%

10%

Kernen AV

30%

23%

12%

Kernen U10

18%

33%

9%

- •

Het is belangrijk dat in de dorpswoonvisies en gebiedsontwikkelingen wordt ingespeeld op bovengenoemde behoefte;

- •

Na gaan waar mogelijkheden zijn voor de realisatie van een flexibele schil voor het kunnen opvangen van een bovengemiddelde behoefte voor bijzondere doelgroepen.

Een specifieke opdracht voor het behoud van basisonderwijs geldt voor de kernen Everdingen, Kedichem, Hei- en Boeicop en Zijderveld door nieuwbouw van woningen meer kinderen in de kern te laten wonen.

Experimenteerruimte voor nieuwe woonvormen is wenselijk die aansluit op de behoefte in de betreffende kern.

Bij een eventuele herstructurering van de kwetsbare woonbuurten De Hagen in Vianen en Leerdam West is een betere balans in financieringscategorieën bij nieuwbouwprogramma’s gewenst.

Via de dorpswoonvisies en gebiedsontwikkelingen worden de uitgangspunten op maat uitgewerkt gericht op de behoefte en vitaliteit van de betreffende kern. Daarbij wordt ingespeeld op onder andere het karakter van de kern en aandachtspunten uit de factsheets per kern (zie bijlage).

Prioritering

Wanneer een prioritering moet worden gemaakt in het selecteren van plannen, dan gelden vanuit het domein wonen de volgende uitgangspunten:

- 1.

Plannen die voldoen aan het basisprogramma gaan voor op plannen waarin in negatieve zin wordt afgeweken van het percentage sociale huur, sociale koop en middeldure huur of –koop;

- 2.

Plannen die in positieve zin afwijken van het percentage sociale huur, sociale koop en middeldure huur of –koop ten opzichte van het basisprogramma, gaan voor op plannen die minder scoren op genoemde segmenten uit het programma. Zo lang het reservefonds volkshuisvesting subsidie mogelijkheden biedt is een financiële ondersteuning vanuit dit fonds mogelijk.

Bijlagen

Literatuurlijst

- •

Woningbehoefte onderzoek Vijfheerenlanden, Stec

- •

Woonvisie, Stec, 16 juli 2020

Woondrukindex

Bron: Atlas Research juni 202231

Factsheet Vijfheerenlanden

|

aspecten |

|

|

Gemengde bewoning |

Over het geheel goed gemengd |

|

Onderwijs |

Opgave extra gezinnen in 4 kernen |

|

Economie |

Opgave huisvesting arbeidsmigranten |

|

Mobiliteit |

Lexmond, Meerkerk, Vianen |

|

Leefbaarheid |

Extra inzet in Leerdam West |

|

Vergrijzing |

Extra inzetten op wonen voor senioren |

|

Gemiddeld aantal personen per woning |

2,41 (NL 2,13) |

|

Duurzaamheid |

Transitievisie warmte & circulariteit |

|

Corporaties |

waarde |

|

woningaantal |

6877 (waarvan 422 in vrije sector) |

|

Percentage van totale voorraad |

26,3% |

|

Percentage woningzoekend/ voorraad corporatie in kern |

165% |

|

Ingeschreven 1 en 2 persoonshuishoudens |

84% van alle ingeschrevenen |

|

Ingeschreven naar leeftijd |

15% < 23 | 51% 23 tot 65 | 34% > 65 |

|

Woningtypen: EGW - Grondgebonden senioren - gestapeld - gestapeld lift |

62% - 7% - 12% - 19% |

|

Overig verhuur |

waarde |

|

Gemiddeld aantal verhuringen per jaar |

73 |

|

Verdeling sociaal-middel duur- duur |

11% - 43% - 46% |

|

Koop |

Verkoopaantallen per jaar |

|

Sociale koop32 |

70 |

|

betaalbare koop sociale koop tot € 355k33 |

265 |

|

dure koop NHG -€ 750.00034 |

526 |

|

top koop > 750.000 |

32 |

|

|

|

|

Betaalbare koop bestaande bouw |

335 (35%) |

|

Betaalbare koop nieuwbouw |

45 (5%) |

|

|

|

|

Vraagdruk obv krapte indicator |

Vrijstaand veelal zeer ontspannen, 2 onder 1 kap soms ontspannen en overig zeer gespannen |

Factsheet Ameide

|

aspecten |

|

|

Gemengde bewoning |

Geen seniorenwoningen in sociaal segment |

|

Onderwijs |

Geen extra opgave |

|

Economie |

Geen bijzonderheden |

|

Mobiliteit |

Geen |

|

Leefbaarheid |

Geen bijzonderheden |

|

Vergrijzing |

23% ouder dan 65 jaar, extra inzetten op wonen voor senioren |

|

Gemiddeld aantal personen per woning |

2,23 |

|

Duurzaamheid |

Transitievisie warmte & circulariteit |

|

Corporatie Fien wonen |

waarde |

|

woningaantal |

252 (waarvan 2 in vrije sector) |

|

Percentage van totale voorraad |

18% |

|

Percentage woningzoekend/ voorraad corporatie in kern |

123% |

|

Ingeschreven 1 en 2 persoonshuishoudens |

86% van alle ingeschrevenen |

|

Ingeschreven naar leeftijd |

8% < 23 | 62% 23 tot 65 | 30% > 65 |

|

woningtypen |

86% EGW en 14% gestapeld zonder lift |

|

Overig verhuur |

waarde |

|

Gemiddeld aantal verhuringen per jaar |

3 |

|

Verdeling sociaal-middel duur- duur |

25% - 12% - 63% Extra inzetten op middeldure huur |

|

Koop35 |

Verkoopaantallen in 3 jaar |

|

Sociale koop |

16 |

|

betaalbare koop sociale koop tot € 355k |

46 |

|

dure koop NHG -€ 750.000 |

49 |

|

top koop > 750.000 |

8 |

|

|

|

|

Betaalbare koop bestaande bouw |

62 (49%) |

|

Betaalbare koop nieuwbouw |

4 (3%) |

|

|

|

|

Vraagdruk obv krapte indicator |

Licht gespannen in alle woonvormen |

Factsheet Everdingen

|

aspecten |

|

|

Gemengde bewoning |

Geen aanbod sociaal <23 jaar beschikbaar en zeer beperkt voor senioren |

|

Onderwijs |

Geen extra opgave |

|

Economie |

Geen bijzonderheden |

|

Mobiliteit |

Geen |

|

Leefbaarheid |

Geen bijzonderheden |

|

Vergrijzing |

20% ouder 65 jaar, extra inzetten op wonen voor senioren |

|

Gemiddeld aantal personen per woning |

2,59 |

|

Duurzaamheid |

Transitievisie warmte & circulariteit |

|

Corporatie LEKSTEDEwonen |

waarde |

|

woningaantal |

62 (waarvan 0 in vrije sector) |

|

Percentage van totale voorraad |

13% |

|

Percentage woningzoekend/ voorraad corporatie in kern |

331% |

|

Ingeschreven 1 en 2 persoonshuishoudens |

85% van alle ingeschrevenen |

|

Ingeschreven naar leeftijd |

8% < 23 | 67% 23 tot 65 | 25% > 65 |

|

woningtypen |

89% EGW en 11% grondgebonden gelijkvloers/ senioren |

|

Overig verhuur |

waarde |

|

Gemiddeld aantal verhuringen per jaar |

< 1 |

|

Verdeling sociaal-middel duur- duur |

0% - 0% - 100% Extra inzetten op middeldure huur |

|

Koop36 |

Verkoopaantallen in 3 jaar |

|

Sociale koop |

3 |

|

betaalbare koop sociale koop tot € 355k |

16 |

|

dure koop NHG -€ 750.000 |

10 |

|

top koop > 750.000 |

4 |

|

|

|

|

Betaalbare koop bestaande bouw |

19 (58%) |

|

Betaalbare koop nieuwbouw |

0 (5%) |

|

|

|

|

Vraagdruk obv krapte indicator |

Vrijstaand zeer ontspannen, overig zeer gespannen |

Factsheet Hagestein

|

aspecten |

|

|

Gemengde bewoning |

Geen aanbod sociaal <23 jaar beschikbaar en zeer beperkt voor senioren |

|

Onderwijs |

Geen extra opgave |

|

Economie |

Geen bijzonderheden |

|

Mobiliteit |

Ontsluiting is aandachtspunt |

|

Leefbaarheid |

Geen bijzonderheden |

|

Vergrijzing |

23% ouder dan 65 jaar, extra inzetten op wonen voor senioren |

|

Gemiddeld aantal personen per woning |

2,59 |

|

Duurzaamheid |

Transitievisie warmte & circulariteit |

|

Corporatie LEKSTEDEwonen |

waarde |

|

woningaantal |

78 (waarvan 2 in vrije sector) |

|

Percentage van totale voorraad |

13% |

|

Percentage woningzoekend/ voorraad corporatie in kern |

426% |

|

Ingeschreven 1 en 2 persoonshuishoudens |

94% van alle ingeschrevenen |

|

Ingeschreven naar leeftijd |

12% < 23 | 63% 23 tot 65 | 25% > 65 |

|

woningtypen |

93% EGW en 7% grondgebonden gelijkvloers/ senioren |

|

Overig verhuur |

waarde |

|

Gemiddeld aantal verhuringen per jaar |

< 1 |

|

Verdeling sociaal-middel duur- duur |

0% - 0% - 100% Extra inzetten op middeldure huur |

|

Koop37 |

Verkoopaantallen in 3 jaar |

|

Sociale koop |

2 |

|

betaalbare koop sociale koop tot € 355k |

5 |

|

dure koop NHG -€ 750.000 |

43 |

|

top koop > 750.000 |

12 |

|

|

|

|

Betaalbare koop bestaande bouw |

7 (11%) |

|

Betaalbare koop nieuwbouw |

3 (5%) |

|

|

|

|

Vraagdruk obv krapte indicator |

Vrijstaand zeer ontspannen, overig zeer gespannen |

Factsheet Hei- en Boeicop

|

aspecten |

|

|

Gemengde bewoning |

Geen aanbod sociaal <23 jaar beschikbaar |

|

Onderwijs |

Extra opgave meer jonge gezinnen |

|

Economie |

Geen bijzonderheden |

|

Mobiliteit |

Geen |

|

Leefbaarheid |

Geen bijzonderheden |

|

Vergrijzing |

18% ouder dan 65 jaar, inzetten op wonen voor senioren |

|

Gemiddeld aantal personen per woning |

2,53 |

|

Duurzaamheidsbeleid |

Transitievisie warmte & circulariteit |

|

Corporatie Fien wonen |

waarde |

|

woningaantal |

61 (waarvan 1 in vrije sector) |

|

Percentage van totale voorraad |

15% |

|

Percentage woningzoekend/ voorraad corporatie in kern |

130% |

|

Ingeschreven 1 en 2 persoonshuishoudens |

82% van alle ingeschrevenen |

|

Ingeschreven naar leeftijd |

15% < 23 | 51% 23 tot 65 | 33% > 65 |

|

woningtypen |

100% EGW |

|

Overig verhuur |

waarde |

|

Gemiddeld aantal verhuringen per jaar |

<1 |

|

Verdeling sociaal-middel duur- duur |

0% - 0% - 100% Extra inzetten op middeldure huur |

|

Koop38 |