Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR762493

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR762493/1

Verordening BIZ Zeiving

Dit is een toekomstige tekst! Geldend vanaf 01-01-2027

Intitulé

Verordening BIZ ZeivingDe raad van de gemeente West Betuwe;

gelezen het voorstel van het college van burgemeester en wethouders van 24 maart 2026 nummer, GZDGWB/2262949.

gelet op:

Artikel 1 van de Wet op de bedrijveninvesteringszones en artikel 147 van de Gemeentewet.

besluit:

De verordening BIZ Zeiving vast te stellen.

Hoofdstuk I Begripsbepalingen

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- •

Bedrijveninvesteringszone: het bij deze verordening in de bijlage opgenomen aangewezen gebied in de gemeente waarbinnen de BIZ-bijdrage wordt geheven.

- •

College: college van burgemeester en wethouders van de gemeente;

- •

Uitvoeringsovereenkomst: tussen de gemeente en stichting BIZ Zeiving op 3 maart 2026 gesloten overeenkomst als bedoeld in artikel 7, derde lid, van de Wet;

- •

Stichting BIZ Zeiving: de stichting zoals bedoeld in artikel 7, eerste lid van de Wet.

- •

Wet: Wet op de bedrijveninvesteringszones.

Hoofdstuk II Belastingbepalingen

Artikel 2 Belastbaar feit en aard van de belasting

-

1. Onder de naam ‘BIZ-bijdrage’ wordt jaarlijks een directe belasting geheven ter zake van binnen de bedrijveninvesteringszone gelegen onroerende zaken die op grond van artikel 220a Gemeentewet niet in hoofdzaak tot woning dienen.

-

2. De BIZ-bijdrage wordt geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone.

Artikel 3 Belastingobject

-

1. Als een onroerende zaak die niet in hoofdzaak tot woning dient, wordt aangemerkt de onroerende zaak, bedoeld in hoofdstuk III van de Wet waardering onroerende zaken die niet in hoofdzaak tot woning dient.

-

2. Een onroerende zaak dient niet in hoofdzaak tot woning indien de waarde die op grond van hoofdstuk IV van de Wet waardering onroerende zaken is vastgesteld voor die onroerende zaak niet in hoofdzaak kan worden toegerekend aan delen van die onroerende zaak die dienen tot woning dan wel volledig dienstbaar zijn aan woondoeleinden.

Artikel 4 Belastingplicht

-

1. De BIZ-bijdrage wordt geheven van:

- a.

de gebruiker, zijnde degene die bij het begin van het kalenderjaar al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht een in de bedrijveninvesteringszone gelegen belastingobject gebruikt;

- b.

De eigenaar, zijnde degene die bij het begin van het kalenderjaar het genot krachtens eigendom, bezit of beperkt recht heeft van een in de bedrijveninvesteringszone gelegen belastingobject. Indien van het belastingobject bij het begin van het kalenderjaar geen gebruiker bekend is.

- a.

-

2. Voor de toepassing van dit artikel wordt:

- a.

Gebruik door degene aan wie een deel van een belastingobject in gebruik is gegeven, aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven, is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- b.

Het ter beschikking stellen van een belastingobject voor volgtijdig gebruik aangemerkt als gebruik door degene die dat belastingobject ter beschikking heeft gesteld; degene die het belastingobject ter beschikking heeft gesteld is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat belastingobject ter beschikking is gesteld;

- a.

Artikel 5 Maatstaf van heffing

-

1. De BIZ-bijdrage wordt geheven naar de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde zoals deze geldt voor het kalenderjaar.

-

2. Indien met betrekking tot de onroerende zaak geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken wordt de heffingsmaatstaf van die onroerende zaak bepaald met toepassing van artikel 6, alsmede met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet waardering onroerende zaken.

Artikel 6 Vrijstellingen

-

1. In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf buiten aanmerking gelaten, voor zover dit niet al is gebeurd bij de bepaling van de in dat artikel bedoelde waarde, de waarde van Transformatorstations.

Artikel 7 Tarief BIZ-bijdrage

-

1. Het tarief van de BIZ-bijdrage

- a.

Voor de gebruiker: 0,10% van de WOZ-waarde

- a.

-

2. Er wordt een minimumtarief van €175,- en het maximumtarief van €3000,- geheven.

Artikel 8 Wijze van heffing

De BIZ-bijdrage wordt jaarlijks bij wege van aanslag geheven.

Artikel 9 Kwijtschelding

Bij de invordering van deze belasting wordt geen kwijtschelding verleend.

Artikel 10 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 worden de aanslagen betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden na de eerste vervaltermijn.

-

2. In afwijking van het eerste lid geldt dat betaling via automatische incasso vanaf 2027 in acht termijnen mogelijk is, mits wordt voldaan aan de voorwaarden, zoals opgesteld in het Incasso Reglement van Belastingsamenwerking Rivierenland.

-

3. De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

Artikel 11 Looptijd belastingheffing

De BIZ-bijdrage wordt ingesteld voor een periode van vijf jaar.

Artikel 12 Nadere regels door het college

Het college kan nadere regels stellen met betrekking tot de heffing en de invordering van de BIZ-bijdrage.

Hoofdstuk III Subsidiebepalingen

Artikel 13 Aanwijzing stichting BIZ Zeiving

De stichting wordt aangewezen als de stichting als bedoeld in artikel 7 van de wet, waarmee een overeenkomst als bedoeld in artikel 4:36 van de Algemene wet bestuursrecht is gesloten, waarin is bepaald dat de activiteiten waarvoor de subsidie wordt verstrekt verplicht moeten worden verricht.

Artikel 14 Buiten toepassing algemene subsidieverordening

Op de subsidie bedoeld in artikel 15 is de algemene subsidieverordening niet van toepassing.

Artikel 15 Subsidievaststelling

-

1. De subsidie wordt verstrek aan de stichting voor de uitvoering van de activiteiten die zijn opgenomen in het BIZ plan.

-

2. De subsidie bedraagt maximaal het bedrag van de jaarlijks te ontvangen BIZ-bijdragen, verminderd met de daarmee samenhangende perceptiekosten, die zijn vastgesteld op € 5.075,00. Dit bedrag wordt jaarlijks geïndexeerd.

-

3. In de Uitvoeringsovereenkomst worden nadere regels gesteld over de wijze van bevoorschotting en de verrekening van meer- en minderopbrengsten van de onvangen BIZ-bijdragen.

-

4. Voor zover dit niet reeds is geschied in de uitvoeringsovereenkomst, kan het college nadere regels stellen met betrekking tot de verplichtingen van de subsidieontvanger.

Artikel 16 Subsidieverplichtingen

Naast de in artikel 4:37 van de Algemene wet bestuursrecht genoemde verplichtingen kunnen aan de stichting ook andere doelgebonden verplichtingen worden opgelegd. Deze verplichtingen zijn opgenomen in de met de Stichting BIZ Zeiving gesloten uitvoeringsovereenkomst.

Hoofdstuk IV Slotbepalingen

Artikel 17 Melding van relevante wijzigingen

De Stichting BIZ Zeiving stelt het college zo spoedig mogelijk schriftelijk op de hoogte van:

- •

meer dan ondergeschikte veranderingen in haar financiële situatie;

- •

een wijziging van de statuten;

- •

verandering of beëindiging van activiteiten.

Artikel 18 Inwerkingtreding

-

1. Deze verordening treedt in werking op de eerste dag na de bekendmaking van de uitslag waaruit is gebleken dat voldoende steun onder de bijdragenplichtigen bestaat als bedoeld in artikel 4 van de Wet.

-

2. De datum van ingang van de heffing is 1 januari 2027

Artikel 19 Citeertitel

Deze verordening wordt aangehaald als: Verordening BIZ Zeiving 2026-2031

Ondertekening

Aldus besloten in de openbare vergadering van 26 mei 2026, nummer 2026-052,

de griffier,

Hans van der Graaff

de voorzitter,

Servaas Stoop

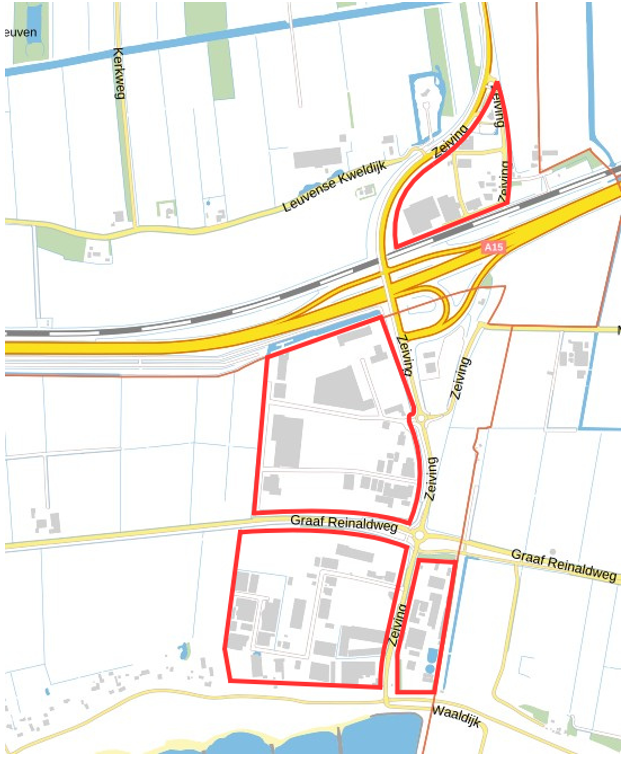

Bijlage behorende bij artikel 1 van de Verordening bedrijveninvesteringszone Zeiving 2026

Als aangewezen gebied als bedoeld in artikel 1 van de Verordening bedrijveninvesteringszone Zeiving 2026 geldt onderstaande omschrijving zoals tevens aangeduid op onderstaande kaart.

De volgende straten worden gerekend tot de BIZ-zone:

Azewijnseweg (nrs 1, 1a, 2 t/m 7, 9, 11 en 12)

Donkerekade (nrs 1, 1a, 2, 3, 5, 7, 10, 13 t/m 41 oneven nummers)

Gaanweg (nrs 1, 1a, 3, 5, 7, 10, 13 t/m 41 oneven nummers)

Hooglandseweg (nrs 2, 4, 4a, 6 en 8)

Industrieweg (nrs 2, 3a, 3b, 5, 6, 8, 9, 10, 11, 11 (01 t/m 07) 12, 13, 13 (01 t/m 07), 14, 15, 16, 18, 19, 21a, 21d, 21, 23 t/m 25, 25a, 26, 27, 34, 36)

Laaglandseweg (nrs 1 t/m 7 oneven nummers, 33 t/m 43 oneven nummers, 43a, 45 en 47)

Zeiving (nrs 1a, 2 t/m 12 even nummers, 14a, 16, 21, 23 en 35)

Artikelsgewijze toelichting

Artikel 1 begripsomschrijvingen

In dit artikel zijn ter toelichting de meest voorkomende begrippen nader gedefinieerd. Er is getracht een zoveel als mogelijk volledige opsomming te geven van de diverse begrippen.

Artikel 2 belastbaar feit en aard van de belasting

Het eerste lid beschrijft het belastbaar feit. In de bepaling wordt benadrukt dat het een jaarlijkse heffing betreft gedurende de looptijd van de verordening. Dit is gedaan om te voorkomen dat de indruk ontstaat dat het om een eenmalige bijdrage zou gaan. Door de verwijzing naar artikel 220a Gemeentewet wordt aangegeven dat het begrip niet-woning conform de daar gegeven regels moet worden uitgelegd. De jurisprudentie die voor artikel 220a Gemeentewet is gewezen is daarmee ook van toepassing op de BIZ-bijdrage.

Het tweede lid is opgenomen om er geen twijfel over te laten bestaan, dat de heffing bedoeld is ter bestrijding van de kosten die zijn verbonden aan de wettelijk toegestane activiteiten. Dit zijn activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone. Inpandige activiteiten kunnen in beginsel niet met een BIZ-bijdrage worden gefinancierd, tenzij het gaat om activiteiten die gericht zijn op een publiek belang in de openbare ruimte.

Artikel 3 belastingobject

Doordat artikel 220a Gemeentewet van overeenkomstige toepassing is, is de objectafbakening zoals die voor de Wet WOZ en de OZB geldt, ook van toepassing voor de BIZ-bijdrage. Dit is tot uitdrukking gebracht in artikel 3. Voor de leesbaarheid van de verordening is ervoor gekozen om hier niet te verwijzen naar artikel 220a Gemeentewet zoals de Wet BIZ doet, maar direct naar artikel 16 Wet WOZ.

Artikel 16 Wet WOZ merkt als belastingobject aan:

- a.

een gebouwd eigendom;

- b.

een ongebouwd eigendom;

- c.

een zelfstandig gedeelte van een gebouwd eigendom of ongebouwd eigendom;

- d.

een samenstel van een gebouwd eigendom, een ongebouwd eigendom of een zelfstandig gedeelte daarvan;

- e.

een als verblijfsrecreatie bestemd en geëxploiteerd geheel van twee of meer gebouwde eigendommen, ongebouwde eigendommen of zelfstandige gedeelten;

- f.

het binnen de gemeente gelegen deel van een gebouwd eigendom, een ongebouwd eigendom, een zelfstandig gedeelte, een samenstel of een als verblijfsrecreatie bestemd en geëxploiteerd geheel. Op grond van jurisprudentie zijn schepen roerende zaken zodat daarvan geen BIZ-bijdrage kan worden geheven.

Artikel 4 Belastingplicht

In de verordening is er voor gekozen om uitsluitend belasting te heffen bij gebruikers van objecten.

In artikel 2 en 3 van de verordening worden belastingplichtigen aangewezen die niet feitelijk gebruik maken van de niet woning.

Artikel 5 maatstaf van heffing

In deze verordening wordt de vastgestelde WOZ-waarde als voor het betreffende kalenderjaar heffingsmaatstaf gehanteerd.

Tweede lid Het tweede lid is een zogenaamde 'vangnetbepaling'. Deze bepaling maakt het mogelijk om toch een aanslag BIZ-bijdrage op te leggen in het geval er voor het belastingobject geen WOZ-waarde is vastgesteld. De vangnetbepaling is niet van toepassing als de WOZ-beschikking wel is vastgesteld maar niet is bekendgemaakt. In dat geval geldt de gewone hoofdregel van het eerste lid van dit (Hoge Raad 13 mei 2005, nr. 39569, ECLI:NL:HR:2005:AR6816). De waardebepaling geschiedt in het kader van de vangnetbepaling zoveel mogelijk op gelijke wijze als voor de andere onroerende zaken, waarvoor wel een WOZ-beschikking is vastgesteld.

Artikel 6 Vrijstellingen

Bij het opstellen van de Verordening is om uitvoeringstechnische redenen ervoor gekozen om trafo’s onder de vrijstelling te laten vallen.

Artikel 7 Belastingtarief

Er is voor gekozen om een percentage van de jaarlijks vast te stellen WOZ-waarde te hanteren. Dit percentage zal gedurende de looptijd van de verordening niet worden aangepast.

Artikel 8 Wijze van heffing

Ingevolge artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. In deze verordening is vanwege de aard en de systematiek van de belasting gekozen voor een aanslag.

Artikel 9 Kwijtschelding

In dit artikel wordt specifiek aangegeven dat geen kwijtschelding wordt verleend bij het invorderen van de belasting.

Artikel 10 termijnen van betaling

In de verordening is aangesloten bij de betalingstermijnen aangesloten zoals deze reeds gelden voor andere belastingen die door de BSR worden geheven. Daarbij is in lid twee aangegeven dat het ook mogelijk is om in acht termijnen te betalen wanneer de belasting mee gaat in de automatische incasso regelingen. Daarvoor dient wel te worden voldaan aan de voorwaarden van het door de BSR vastgestelde reglement.

Artikel 11 Looptijd van de belasting

De Wet BIZ schrijft voor dat een BIZ-bijdrage voor ten hoogste vijf jaar kan worden geheven. Een kortere termijn is ook mogelijk. De gemaakte keuze wordt in dit artikel geregeld. Er is voor gekozen de termijn op 5 jaar te stellen. Overigens is het voor de gemeenteraad, op verzoek van de bijdragenplichtingen, te besluiten de verordening eerder in te trekken.

Artikel 12 nadere regels door het college

Deze bepaling maakt duidelijk dat het college nadere uitvoeringsregels kan stellen voor de verordening. Deze uitvoeringsregels dienen wel te worden gepubliceerd.

Artikel 13 aanwijzing

De wet stelt verplicht dat er een vereniging of stichting wordt opgericht die de bedrijveninvesteringszone feitelijk beheert. Deze vereniging of stichting is ook de rechtspersoon die de subsidies ontvangt.

Op grond van artikel 7 Wet BIZ moet de BIZ-organisatie aan strikte vereisten voldoen. Zo moet de BIZ-organisatie uitsluitend ten doel hebben de BIZ-activiteiten uit te voeren. Dat hoeven niet altijd met BIZ-bijdrage gesubsidieerde activiteiten te zijn. Vereist is dat de activiteiten van de BIZorganisatie zijn aan te merken als activiteiten in de openbare ruimte en op internet, gericht op het bevorderen van de leefbaarheid in, de veiligheid in, de ruimtelijke kwaliteit van of de economische ontwikkeling van die zone. Artikel 7 Wet BIZ verhindert wel dat de BIZ-organisatie de algemene belangenbehartiging overneemt van een bestaande ondernemersvereniging.

Artikel 14 algemene subsidieverordening

Veel gemeenten hebben een algemene subsidieverordening die de essentiële elementen bevat van het proces van subsidieverstrekking, zoals een omschrijving van de te subsidiëren activiteiten, de bevoegdheid voor het vaststellen van een subsidieplafond en de bijbehorende verdelingsmaatstaf. Daarnaast bevat de algemene subsidieverordening een grondslag voor de verplichtingen die het bestuursorgaan aan de subsidieverlening kan verbinden voor zover die grondslag niet al in de Awb is neergelegd. Aan de totstandkoming van de BIZ-verordening gaan stappen vooraf waardoor de te subsidiëren activiteiten bekend zijn en ook duidelijk is dat de BIZ-organisatie de belastingopbrengst (eventueel na aftrek van de perceptiekosten) zal ontvangen. Daarnaast is de BIZ-organisatie verplicht om die subsidie te besteden aan de overeengekomen activiteiten. Deze verplichtingen liggen vast in de BIZ-verordening (zie artikel 14 hierna). De totstandkoming en verstrekking van de BIZ-subsidie wijkt daarmee sterk af van de overige subsidies die de gemeente verstrekt. Vanwege deze afwijkingen is bepaald dat de Algemene Subsidieverordening niet van toepassing is.

Artikel 15 subsidievaststelling

Rode draad in de BIZ is het heffen van de BIZ-bijdrage om daarmee de afgesproken activiteiten te subsidiëren. Deze rode draad is vastgelegd in artikel 14 waar in het eerste lid is bepaald dat de subsidie wordt verstrekt voor de afgesproken activiteiten. Het tweede lid bepaalt dat de subsidie maximaal het bedrag is van de ontvangen BIZ-bijdragen na aftrek van de perceptiekosten.

In derde lid is opgenomen dat op grond van afdeling 4.2.4 van de Awb het bestuursorgaan verplichtingen kan opleggen aan de subsidie-ontvanger. Omdat de subsidie op grond van het eerste lid door de raad wordt toegekend, terwijl de uitvoering bij het college berust, kan onduidelijkheid ontstaan welk bestuursorgaan bevoegd is de verplichtingen op te leggen. Het derde lid neemt deze onduidelijkheid weg en legt de bevoegdheid bij het college neer. De nader te regelen verplichtingen kunnen onder meer zien op wijze waarop de subsidie wordt uitgekeerd (bevoorschotting, vaststelling definitieve subsidie) en de wijze waarop de BIZorganisatie verantwoording aflegt. Maar de verplichtingen kunnen ook zien op het melden van verandering of beëindiging van de activiteiten, of van veranderingen in de statuten of in de financiële situatie van de BIZ-organisatie. In de voorbereiding van de BIZ zijn al veel afspraken gemaakt over de uit te voeren activiteiten en de subsidiëring daarvan via een BIZ-bijdrage. Als deze afspraken verplichtingen vastliggen in de uitvoeringsovereenkomst, is het niet nodig om de verplichtingen van de subsidie-ontvanger ook nog eens in nadere regels vast te leggen. Dit is in het derde lid tot uitdrukking gebracht met de zinsnede “voor zover dit niet reeds is geschied in de uitvoeringsovereenkomst”. Mocht het voorkomen dat de BIZ-organisatie de afgesproken activiteiten niet uitvoert, dan kan de gemeente via de burgerlijke rechter nakoming afdwingen op grond van de uitvoeringsovereenkomst. Als dat tot niets leidt, kan de gemeenteraad de subsidie intrekken (artikel 4:49 Awb). De al betaalde bedragen kunnen dan als onverschuldigd betaald worden teruggevorderd. In dat geval zal de gemeenteraad zich ook moeten uitlaten over de vraag hoe de betaalde BIZ-bijdragen worden teruggegeven aan de ondernemers. De opbrengst van de bestemmingsheffing kan immers niet voor andere doeleinden worden aangewend.

Artikel 16 subsidieverplichtingen

In dit artikel wordt vastgelegd dat in afwijking van 4:37 Awb nadere verplichtingen kunnen worden gesteld. Deze zijn dan wel vastgelegd in de uitvoeringsovereenkomst.

Artikel 17 melding van relevante wijzigingen

Indien er een relevante wijziging plaatsvindt in de uitvoering en/of structuur van de stichting, is de stichting op basis van dit artikel dit verplicht te melden.

Artikel 18 inwerkingtreding

Na volledige afweging van alle belangen door de gemeenteraad en vaststelling van de verordening vindt de draagvlakmeting plaats. Dit betekent dat de verordening pas in werking kan treden nadat de draagvlakmeting is gehouden en er gebleken is van voldoende draagvlak. Om die reden kan artikel 142 Gemeentewet niet zondermeer worden toegepast. In plaats daarvan is voor de inwerkingtreding aangesloten bij de bekendmaking van de uitslag van de draagvlakmeting.

Artikel 19 Citeertitel

In dit artikel wordt aangegeven hoe de verordening op de officiële publicaties zal worden aangeduid.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl