Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR761774

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR761774/1

Nota Waardering en afschrijving vaste activa 2025

Geldend van 20-05-2026 t/m heden

Intitulé

Nota Waardering en afschrijving vaste activa 2025De raad van de gemeente Gouda;

gelezen het voorstel van 12 november 2024,

gelet op artikel 212 van de Gemeentewet;

besluit:

- 1.

De Nota Waardering en afschrijving vaste activa 2025 vast te stellen.

- 2.

De Nota waardering en afschrijving vaste activa 2019 in te trekken.

1 Inleiding

1.1 Aanleiding

In overeenstemming met artikel 212 van de Gemeentewet legt de raad via een verordening de basisprincipes voor het financiële beleid en beheer vast. Dit is uitgewerkt in de Financiële Verordening 2024 van de gemeente Gouda, goedgekeurd door de gemeenteraad op 29 februari 2024. Artikel 13 van deze verordening bepaalt dat het college een nota Waardering en afschrijving vaste activa moet opstellen en aanbieden aan de gemeenteraad. In de nieuwe financiële verordening van de gemeente Gouda is het volgende bepaald:

|

Artikel 13. Waardering en afschrijving vaste activa

|

Om uitvoering te geven aan de financiële verordening is de nota Waardering en afschrijving vaste activa opgesteld. Deze nota sluit aan bij de Gemeentewet (artikel 212) en bij het Besluit begroting en verantwoording provincies en gemeenten (BBV) januari 2017 en de Notitie materiële vaste activa november 2019. En per begroting 2025 treden de Notitie rente 2023 en Notitie overhead 2023 in werking. In deze besluiten zijn onder meer dwingende richtlijnen opgenomen over inrichtings-, presentatie- en waarderingseisen van de begroting, de begrotingswijzigingen, de meerjarenraming, de jaarrekening en het jaarverslag. In deze nota Waardering en afschrijving vaste activa worden de kaders voor het (administratief) handelen met betrekking tot het waarderen, activeren en afschrijven van vaste activa opgenomen. Deze gelden vanaf het moment dat de gemeenteraad heeft besloten over investeringsbudgetten en de bijbehorende uitgaven heeft geautoriseerd.

1.2 Doelstelling

De doelstelling van deze nota is het vastleggen van beleid en vastlegging van uniforme regels voor:

- -

activeren van activa;

- -

waarderen van activa;

- -

afschrijven van activa;

- -

bestuurlijke verantwoording en procedures.

De uitgangspunten van deze nota worden onder meer toegepast bij het opstellen van de begroting en de jaarrekening.

1.3 Wettelijk kader

Deze nota is primair bedoeld als instrument ten behoeve van de kaderstellende rol van de raad. Deze nota vormt het formele kader waarbinnen het college en de ambtelijke organisatie met investeringen en afschrijvingen dienen om te gaan. Het wettelijk kader bestaat uit de Gemeentewet (artikel 212) en het Besluit Begroting en Verantwoording (BBV). Een substantieel deel van het investeringsbeleid is vastgelegd in deze wetgeving. Echter op bepaalde punten is sprake van beleidsvrijheid voor een gemeente. Als hiervan sprake is, zijn in deze nota aanvullende spelregels/afspraken opgenomen.

Kort samengevat draagt deze nota bij tot:

- -

een eenduidige verwerking van investeringen en afschrijvingen;

- -

het maken van afspraken over de te volgen procedure om investeringen uit te voeren;

- -

het verkrijgen van inzicht in het verloop van investeringen;

- -

het beperken van grote schommelingen in de afschrijvings- en rentekosten.

1.4 Inwerkingtreding

Deze nota is door de gemeenteraad vastgesteld op 11 december 2024 en treedt met ingang van 1 januari 2025 in werking.

1.5 Hardheidsclausule

Voorstellen tot afwijking van de bepalingen in deze nota en overige niet beschreven of onvoorziene situaties worden vooraf ter goedkeuring aan de raad worden voorgelegd. Hierbij moet wel rekening worden gehouden met de mogelijkheden van de BBV en overige relevante wetgeving.

1.6 Begrippen

Eenduidige definities zijn belangrijk bij toepassing van kaders. In bijlage 2 is daarom een begrippenlijst opgenomen.

1.7 Leeswijzer

In de nota Waardering en afschrijving vaste activa worden in hoofdstuk 2 de soorten van activa behandeld. Vervolgens komt hoofdstuk 3 het activeren, inclusief soorten activa, aan de orde. Hoofdstuk 4 presenteert de waardering van de activa. Als laatste volgt in hoofdstuk 5 de bestuurlijke verantwoording en procedures van het activabeleid.

In de hele nota worden uitgangspunten weergegeven in de omkaderde tekstvakken. In de voorafgaande teksten wordt een onderbouwing gegeven van het betreffende uitgangspunt.

Uitgangspunten (Gouda) zijn uitgangspunten waarin een keuzemogelijkheid is. Uitgangspunten (BBV) zijn vaste richtlijnen van de BBV.

Bij deze nota zijn drie bijlagen gevoegd, namelijk:

- •

bijlage 1 afschrijvingsmethoden en –termijnen;

- •

bijlage 2 begrippenlijst

2 Activeren

2.1 Soorten activa

De artikelen 33 tot en met 36 en 59 tot en met 65 van het BBV gaan nader in op de vaste activa. Als gevolg van het doen van investeringen ontstaan bezittingen, ofwel de vaste activa. Vaste activa worden in de BBV (artikel 33) naar hun aard onderscheiden in drie soorten:

- 1.

immateriële vaste activa

- 2.

materiële vaste activa

- 3.

financiële vaste activa.

2.1.1 Immateriële vaste activa

Immateriële vaste activa zijn die vaste activa waar geen fysieke bezittingen tegenover staan.

De immateriële vaste activa bestaan volgens artikel 34 van het BBV uit:

- •

kosten verbonden aan het sluiten van geldleningen en het saldo van (dis)agio;

- •

kosten van onderzoek en ontwikkeling van een bepaald actief;

- •

bijdrage in activa in eigendom van derden.

Kosten verbonden aan het sluiten van geldleningen en het saldo van (dis)agio

Het verschil tussen het schuldbedrag en het uitgekeerde bedrag, het (dis)agio, kan naar keuze al dan niet worden geactiveerd. Als het (dis)agio wordt geactiveerd vindt afschrijving plaats in overeenstemming met artikel 64 lid 4. Hierin is bepaald dat de afschrijvingsduur van de kosten verbonden aan het sluiten van geldleningen en het saldo agio en disagio, maximaal gelijk is aan de looptijd van de lening. Daarbij moet worden opgemerkt dat in de toelichting op het BBV wordt geadviseerd om de kosten van het sluiten van geldleningen en het saldo van agio en disagio niet te activeren. Maar deze kosten in het jaar waarin ze worden gemaakt in één keer ten laste van het eigen vermogen te brengen (exploitatielast in de jaarrekening).

Het uitgangspunt in Gouda is dat deze kosten niet worden geactiveerd.

|

Uitgangspunt 1 (Gouda): De kosten verbonden aan het sluiten van geldleningen en het saldo van (dis)agio worden niet geactiveerd. |

Kosten van onderzoek en ontwikkeling van een bepaald actief

In overeenstemming met artikel 60 van het BBV kunnen kosten van onderzoek en ontwikkeling voor een bepaald actief worden geactiveerd als:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Kosten van onderzoek en ontwikkeling zijn immateriële kosten. Het activeren van immateriële kosten leidt tot bijkomende (rente-)lasten en daarmee uiteindelijk tot hogere exploitatielasten zonder dat daar een voordeel of een materieel bezit tegenover staat. Daarom is het van belang zorgvuldig af te wegen hoeveel immateriële kosten redelijkerwijs tot de kostprijs van het actief kunnen worden gerekend. De toevoeging in de BBV-regel ‘voor het realiseren van een bepaald actief’ is hier essentieel. De vooronderzoeken in de voorbereidende fasen leiden tot een definitief ‘go-or-no-go’ moment waarop het bestuurlijk besluit valt om over te gaan tot de realisatie van een bepaald actief van een bepaalde omvang en kwaliteit en voor het verleende budget.

Immateriële kosten voor het realiseren van een bepaald actief in eigendom van de gemeente, worden in Gouda geactiveerd vanaf het moment dat het investeringsbudget is vastgesteld door de gemeenteraad. Immateriële kosten in de fase(n) daarvóór worden niet geactiveerd. Op basis van een onderbouwd voorstel kan de gemeenteraad hier anders over besluiten.

|

Uitgangspunt 2 (Gouda): Kosten voor onderzoek en ontwikkeling worden zoveel mogelijk geactiveerd. |

Bijdrage in activa in eigendom van derden

Een voorbeeld van een ‘bijdrage in activa in eigendom van derden’ is een bijdrage aan een gebouw in eigendom van derden. Bepalend is dat het economisch eigendom niet bij de gemeente berust. Bijdragen in activa in eigendom van derden mogen volgens artikel 61 van het BBV worden geactiveerd als wordt voldaan aan de volgende voorwaarden:

- •

er is sprake van een investering door een derde;

- •

de investering draagt bij aan de publieke taak van de gemeente;

- •

deze derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen;

- •

de gemeente kan de bijdrage terugvorderen als de derde in gebreke blijft of anders recht kan doen gelden op de activa die samenhangen met de investering.

|

Uitgangspunt 3 (Gouda): Bijdragen aan activa in eigendom van derden worden in Gouda geactiveerd. |

2.1.2 Materiële vaste activa

Materiële vaste activa zijn investeringen met een meerjarig economisch nut of maatschappelijk nut in de openbare ruimte. Volgens artikel 35 van het BBV bestaan er drie soorten materiële vaste activa, welke afzonderlijk in de balans van de gemeente moeten worden opgenomen:

- 1.

investeringen met een economisch nut;

- 2.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- 3.

investeringen in de openbare ruimte met een maatschappelijk nut.

Het BBV heeft in het kader van de uniformiteit, transparantie en vergelijkbaarheid tussen gemeenten, het zogenaamde netto activeren verplicht gesteld. Dit houdt in dat eventuele bijdragen van derden in aftrek moeten worden gebracht op de investering. Het verrekenen van bijdragen uit reserves is met ingang van 2017 niet meer toegestaan. Reserves mogen alleen worden ingezet ter dekking van de afschrijvingslasten.

Investeringen met economisch nut

Dit zijn investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of verhandelbaar zijn. Voorbeelden hiervan zijn: investeringen in gebouwen, vervoermiddelen, installaties en automatisering.

Investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

Dit zijn investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of verhandelbaar zijn, waarvoor ook heffingen kunnen worden opgelegd, zoals investeringen in afval en riolering.

Investeringen in de openbare ruimte met een maatschappelijk nut

De BBV bepaalt in artikel 59 lid 1 dat er geen keuze meer is om deze investeringen wel of niet te activeren. Het criterium ‘maatschappelijk nut’ is niet hetzelfde als ‘maatschappelijke functie’. Dat laatste geldt voor het overgrote deel van het gemeentelijk bezit. Voor de duidelijkheid hanteert het BBV in geval van maatschappelijk nut de extra toevoeging ‘in de openbare ruimte’. Materiële vaste activa in de openbare ruimte met een maatschappelijk nut genereren geen inkomsten, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, water en groenvoorzieningen.

2.1.3 Financiële vaste activa

Dit soort activa bestaat uit:

- A)

Kapitaalverstrekkingen aan:

- 1.

Deelnemingen

- 2.

Gemeenschappelijke regelingen

- 3.

Overige verbonden partijen.

- 1.

- B)

Leningen aan:

- 1.

Openbare lichamen (zoals: het rijk, provincies, gemeenten en waterschappen);

- 2.

Woningbouwcorporaties;

- 3.

Deelnemingen;

- 4.

Overige verbonden partijen;

- 1.

Leningen die aan derden worden verstrekt, worden gewaardeerd en op de balans opgenomen tegen de nominale waarde. De belangen in gemeenschappelijke regelingen en deelnemingen, evenals effecten, worden gewaardeerd tegen de kostprijs.

2.2 Criteria voor het activeren van activa

Het is niet praktisch om alle investeringen die in aanmerking komen om geactiveerd te worden ook daadwerkelijk te activeren. De commissie BBV doet de aanbeveling vanuit efficiency-oogpunt een minimale omvang voor het activeren van vaste activa te hanteren.

Hiermee worden extra administratieve handelingen voorkomen. Investeringen die niet worden geactiveerd, worden in één keer als last genomen in de exploitatie. Voorgesteld wordt volgens de huidige gedragslijn activa met een aanschafwaarde lager dan € 50.000 of een technische levensduur korter dan drie jaar ineens ten laste van de exploitatie te brengen. Gronden en terreinen met een (voorzien) economisch nut, worden altijd geactiveerd.

|

Uitgangspunt 4 (Gouda): Activa met een aanschafwaarde van minder dan € 50.000 of een gebruiksduur korter dan drie jaar worden niet geactiveerd. |

2.3 Onderhoud

Het is niet toegestaan kosten van onderhoud te activeren en vervolgens af te schrijven. Het is echter wel toegestaan om voor de kosten van groot onderhoud een voorziening te vormen en deze aan te vullen op basis van beheerplannen. Daarbij worden de werkelijke kosten onttrokken aan de voorziening. Kosten van renovaties en/of (vervangings-) investeringen die het gebied een vernieuwende functie geven (reconstructies/ herinrichtingen), worden wel geactiveerd en afgeschreven. Kosten voor achterstallig onderhoud dienen ineens ten laste van de exploitatie te worden gebracht.

|

Uitgangspunt 5 (BBV): Klein en groot onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object en mag daarom niet worden geactiveerd. Wanneer een aanpassing leidt tot een significante kwaliteitsverbetering (object blijft niet in dezelfde staat), is er geen sprake van groot onderhoud, maar van een investering (bijvoorbeeld een renovatie) die geactiveerd moet worden. |

3 Waarderen

3.1 Waarderingsgrondslagen

Bij de waarderingsgrondslagen gaat het om de waardebepaling van activa en de regels die daarvoor gelden. Het gaat hierbij om de waardering van balansposten (bezittingen), om een reëel beeld te krijgen van de vermogenspositie van de gemeente. Het BBV geeft strikte regels voor de waardering van activa.

Hiermee wordt voorkomen dat financiële resultaten kunnen worden beïnvloed en anderzijds wordt bereikt dat financiële gegevens in de loop van de tijd vergelijkbaar blijven.

De hoofdregel voor waardering van activa is opgenomen in artikel 63 van de BBV: activa worden gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten (incl. de salariskosten die direct aan een actief zijn toe te rekenen). De vervaardigingsprijs omvat de aanschafkosten en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. Dit betreft onder andere overhead en rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend.

In Gouda worden activa gewaardeerd tegen de verkrijgings- of vervaardigingsprijs/ uren en overige indirecte kosten (overhead).

|

Uitgangspunt 6 (Gouda): Overhead (is onderdeel van de vervaardigingsprijs en) wordt toegerekend volgens in de begroting opgenomen methode. Voor inhuur wordt gerekend met een opslag van 10% tenzij anders vermeld in de begroting. |

|

Uitgangspunt 7 (Gouda): Binnen Gouda wordt bij het bepalen van de vervaardigingsprijs geen rekening gehouden met rente over het tijdvak dat aan de vervaardiging dat aan het actief wordt gewerkt. Dit uitgangspunt geldt niet voor de bouwgrond in exploitatie want hier wordt de rente wel geactiveerd op basis van de boekwaarde per 01-01 van het betreffend jaar. |

3.2 Btw

Met de invoering van het btw-compensatiefonds wordt geen btw geactiveerd voor zover deze compensabel of verrekenbaar is. Compensabele btw wordt niet als last beschouwd. Niet compensabele btw verhoogt de verkrijgings- of vervaardigingsprijs en daarmee ook de waardering van het actief.

|

Uitgangspunt 8 (BBV): De btw op de activa wordt niet geactiveerd, als deze verrekenbaar is via aangifte of compensabel is volgens de Wet op het btw-compensatiefonds. In dat geval mag de btw geen onderdeel uitmaken van de waarde. |

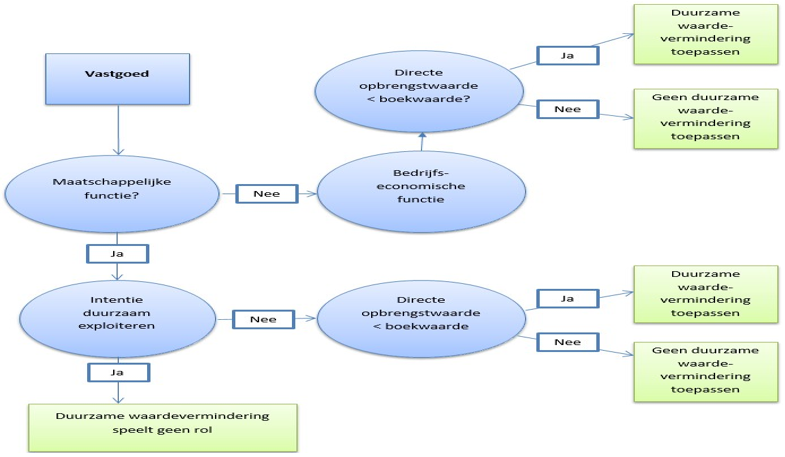

3.3 Duurzame waardeverminderingen van vaste activa

In de loop van de tijd kan de waarde van een actief zijn veranderd ten opzichte van de boekwaarde op de balans. Herwaardering van activa (naar een hogere waarde) is niet toegestaan, omdat winst pas bij realisatie mag worden genomen. Afwaardering van activa wordt in de meeste gevallen eveneens niet toegestaan. Waardering geschiedt immers tegen verkrijgings- of vervaardigingsprijs.

Duurzame waardevermindering vastgoed.

We onderscheiden 2 soorten vastgoed:

- 1.

Vastgoed met een maatschappelijke functie

- 2.

Vastgoed met een bedrijfseconomische functie

Vastgoed met een maatschappelijke functie heeft betrekking op het gemeentehuis, gebouwen en terreinen met een functie op het gebied van onderwijs, sport, cultuur, welzijn of maatschappelijke opvang en/of zorg. Hierbij speelt duurzame waardevermindering geen rol.

Vastgoed met een bedrijfseconomische functie heeft achterliggend de intentie om bewust winst en/of waardestijging te realiseren. Hiervoor is de afwaardering verplicht.

Zie samenvattend onderstaand schema:

3.4 Desinvesteringen en afname van waarde

Op het moment dat een desinvestering plaatsvindt, wordt de waarde van de activa afgeboekt. De hieruit resulterende boekwinst of het boekverlies wordt in het resultaat van het betreffende jaar verwerkt en niet verrekend met de verkrijgingsprijs van een nieuw actief. Het verrekenen is niet toegestaan op grond van het BBV.

Zoals in paragraaf 2.1.3 is beschreven worden financiële vaste activa altijd geactiveerd maar worden deze, gezien de aard, niet afgeschreven. Financiële vaste activa kunnen wel afnemen in waarde, bijvoorbeeld wanneer aandelen in waarde afnemen of doordat de gemeente besluit aandelen die zij in eigendom heeft te verkopen.

|

Uitgangspunt 9 (BBV): Bij een desinvestering wordt de boekwinst of het boekverlies in het resultaat van het betreffende jaar verwerkt. |

3.5 Componentenbenadering

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele waardevermindering van die delen. Per deel kan de technische of economische levensduur namelijk verschillen.

De opsplitsing in componenten wordt bepaald aan de hand van de economische of technische levensduur. De componentenbenadering resulteert in verschillende afschrijvingstermijnen voor ieder onderdeel. Voor de looptijd van de afschrijvingstermijnen zijn geen voorschriften. Wanneer de componentenbenadering gehanteerd gaat worden voor een bepaald activum, dient dit wel consequent toegepast te worden voor dit activum.

|

Uitgangspunt 10 (Gouda): De gemeente Gouda is terughoudend bij het toepassen van de componentenbenadering vanwege de extra administratieve lasten. De componentenbenadering wordt wel toegepast bij de kunstgrasvelden en bij het activeren van gebouwen, uitgezonderd de categorie schoolgebouwen. |

4 Afschrijven

4.1 Inleiding

Het gebruik van vaste activa strekt zich uit over meerdere jaren. Door technische slijtage of economische veroudering daalt de waarde. Het zichtbaar maken van de waardevermindering in de jaarlijkse exploitatie wordt afschrijven genoemd. De hoogte van de afschrijving wordt bepaald door de economische gebruiksduur en de wijze van afschrijven.

4.2 Methoden van afschrijven

Er bestaan verschillende methoden voor afschrijving. Het BBV laat de gemeenten vrij in de keuze van een methode. De meest voorkomende methoden bij gemeenten zijn:

- 1.

Lineair: bij de lineaire afschrijvingsmethode wordt jaarlijks een vast percentage van de aanschafwaarde afgeschreven. Hierdoor daalt de boekwaarde van het actief jaarlijks met eenzelfde bedrag. De rentelasten dalen bij toepassing van deze methode naarmate de jaren verstrijken, door de jaarlijkse afname van de boekwaarde van het actief.

- 2.

Annuïtair: bij de annuïteitenmethode blijft de jaarlijkse kapitaallast (=afschrijving + rente) gelijk. De rentelast is gedurende een langere periode de grootste component van de kapitaallast en daalt in de loop van de gebruiksperiode steeds sneller, waardoor het gedeelte voor afschrijving omgekeerd evenredig stijgt.

De gemeente Gouda hanteert de lineaire methode. De belangrijkste argumenten hiervoor zijn:

- •

het feit dat de afschrijving constant blijft;

- •

deze methode ten opzichte van de annuïtaire methode beter rekening houdt met de relatief sterke waardedaling in de eerste jaren van de gebruiksperiode;

- •

de stijgende onderhoudslasten bij veroudering;

- •

de methode is over de gehele gebruiksduur bezien goedkoper omdat de rente jaarlijks daalt.

Voorgesteld wordt de lineaire methode te blijven gebruiken.

In bepaalde gevallen wordt afgeweken van de lineaire methode. In het geval dat de kapitaallasten gedekt worden door bijvoorbeeld een structurele opbrengst kan de raad ervoor kiezen de investeringen annuïtair af te schrijven. Een voorbeeld hiervan is de bouw van de parkeergarages. Hier worden de kapitaallasten gedekt door de parkeeropbrengsten.

|

Uitgangspunt 11 (Gouda): De lineaire afschrijvingsmethode wordt toegepast voor het afschrijven van activa. Uitgezonderd de categorieën kantoorgebouwen en zwembaden. |

4.3 Restwaarde

De commissie BBV heeft de aanbeveling gedaan om in de financiële verordening, of de uitwerking daarvan, de uitgangspunten over de handelswijze betreffende de restwaarde aan te geven. De restwaarde is de geschatte waarde van een activum aan het eind van de gebruikstermijn. Deze omvat de verwachte opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de verwachte te maken kosten voor verwijdering of vernietiging van het activum.

Aangezien activa worden gebruikt en gedurende de afschrijfperiode technisch en economisch slijten en verouderen, wordt in de praktijk naar een boekwaarde van nihil afgeschreven.

Dit uitgangspunt wordt gehanteerd vanwege de grote mate van onzekerheid rond het bepalen van de verwachte restwaarde. Denk hierbij bijvoorbeeld aan de bouw van een nieuwe school. Niemand kan voorspellen hoe het onderwijs eruitziet over 40 jaar. Klassikaal onderwijs in de huidige vorm bestaat dan mogelijk niet meer. Het afschrijven met een restwaarde zadelt de toekomstige generatie in dat geval op met een financieel probleem.

Daarnaast wordt aan een activum in totaal meer rente toegerekend als afgeschreven wordt met een restwaarde. Immers, de boekwaarde komt nooit uit op nihil. Hierdoor ontstaat een hogere financiële last.

|

Uitgangspunt 12 (Gouda): Vanuit financiële behoedzaamheid stelt de gemeente Gouda de restwaarde van activa op nihil. Uitgezonderd is de parkeergarage. |

4.4 Afschrijvingstermijnen

Op vaste activa met een beperkte gebruiksduur moet volgens het BBV worden afgeschreven. Het BBV schrijft niet voor welke termijnen gelden voor welke activa. Het BBV zegt wel dat de afschrijvingstermijn overeen moet komen met de verwachte economische en/of technische levensduur.

De gebruiksduur wordt bepaald door de technische en economische levensduur of feitelijke omstandigheden zoals de aankoop van tijdelijke huisvesting. Op gronden wordt niet afgeschreven, behalve gronden onder wegen. Gronden zijn normaliter niet aan slijtage onderhevig en daarom is er geen sprake van waardevermindering. De afschrijvingstermijnen moeten consistent worden toegepast en mogen alleen bij gegronde reden worden aangepast. In bijlage 1 zijn de bij de gemeente Gouda gehanteerde afschrijvingstermijnen opgenomen.

|

Uitgangspunt 13 (Gouda): De afschrijvingstermijnen zoals genoemd in bijlage 1 worden als basis gehanteerd voor het afschrijven van de vaste activa. |

4.5 Ingangsmoment van de afschrijvingen

De commissie BBV doet de aanbeveling om vast te leggen vanaf welk moment wordt begonnen met afschrijven. In Gouda vindt de afschrijving op vaste activa plaats in het begrotingsjaar na ingebruikname van het actief. Redenen voor deze keuze zijn:

- a.

Het beperkt de onderuitputting op kapitaallasten als gevolg van vertraging in de uitvoering van investeringen;

- b.

Het is administratief een eenvoudige verwerkingsmethode.

|

Uitgangspunt 14 (Gouda): De afschrijvingen starten in het begrotingsjaar na ingebruikname van het actief. |

4.6 Rentetoerekening

Aan alle activa en grondexploitaties wordt rente toegerekend. Dit zijn de lasten die voortkomen uit financiering van de investering. De kosten van rente of de combinatie van rente en afschrijving vormen de kapitaallasten die zowel in de begroting als in de jaarrekening ten laste van de exploitatie worden gebracht. Voor de rentetoerekening wordt een vast rentepercentage (omslagrentepercentage) gehanteerd. Deze rente wordt jaarlijks bij het opstellen van de begroting voorcalculatorisch bepaald.

De rente wordt berekend over de boekwaarde per 1 januari.

Bij de jaarrekening wordt op basis van de gerealiseerde cijfers een nacalculatie gedaan.

Als de nacalculatie een zodanig (treasury)resultaat laat zien dat op basis van de ‘Notitie Rente’ van de Commissie BBV het omslagrentepercentage moet worden bijgesteld, vindt een herrekening van de kapitaallasten plaats. Dit gebeurt bij een afwijking van 25% of meer van het voorcalculatorisch bepaalde omslagrentepercentage.

Bij elke wijziging van het omslagpercentage worden de kapitaallasten op annuïtaire basis opnieuw bepaald. De basis daarvoor is de boekwaarde per 1 januari van het betreffende jaar, de dan nog resterende afschrijvingstermijnen en het nieuw bepaalde omslagrentepercentage.

|

Uitgangspunt 15 (Gouda): De rentelasten starten in het begrotingsjaar na ingebruikname van het actief. |

5 Bestuurlijke verantwoording en procedures

5.1 Inpassing in de planning en controlcyclus

Investeringen nemen een zelfstandige positie in binnen de planning- en controlcyclus. Het investeringsprogramma maakt onderdeel uit van de begroting. Daarnaast komen (de stand van zaken van) de investeringen aan de orde in alle producten van de planning- en controlcyclus. Hiermee maken zij deel uit van de cyclus van plannen, begroten en verantwoorden. Onderstaand wordt aangegeven hoe de investeringen in de diverse planning- en controlproducten aan de orde komen.

Kadernota

De jaarlijkse cyclus begint bij de kadernota. Hierin staan de budgettaire kaders en uitgangspunten van de begroting van het volgende jaar. In de kadernota is een investeringsprogramma voor de komende vier jaar opgenomen.

Begroting

Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe investeringen per investering het benodigde investeringsbudget weergegeven. Van de lopende investeringen wordt het geautoriseerde investeringsbudget en de raming van de uitputting van het investeringsbudget in het lopende boekjaar en/of komende boekjaren weergegeven.

Bij de uiteenzetting van de financiële positie in de begroting wordt, in aanvulling op het bepaalde in artikel 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten, inzicht gegeven in de ontwikkeling van de schuldpositie mede als gevolg van de investeringen en de grondexploitaties.

Tussentijdse rapportages

Bij de behandeling van de tussentijdse rapportages in de raad doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringsbudgetten en het bijstellen van bestaand beleid. In geval van investeringen met een meerjarig karakter doet het college indien nodig ook bij iedere begroting op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringsbudgetten.

Jaarrekening

In de jaarrekening legt het college verantwoording af over de realisatie van de in de begroting opgenomen investeringen. In de jaarrekening wordt een overzicht verstrekt van de lopende investeringsbudgetten en de af te sluiten investeringsbudgetten.

5.2 Procedures

In voorgaande hoofdstukken is het kader geschetst voor het investeringsbeleid. In deze paragraaf wordt ingegaan op de bevoegdheden.

Autorisatie van investeringen

De bevoegdheid tot het toekennen van investeringsbudgetten berust bij de raad. Als de raad een investeringsbudget toekent, autoriseert de raad alle uitgaven binnen de voorgestelde doel, termijn en budget. Investeringsbudgetten worden alleen overgeheveld naar een volgend jaar om de oorspronkelijk bedoelde prestaties na te komen, niet voor nieuw beleid.

Wijzigen van investeringsbudgetten

Wijziging van de omvang en/of het doel van een investering is niet mogelijk zonder nieuw besluit van de raad. Het college informeert de raad tijdig als zij verwachten, dat de investeringsuitgaven van een investeringsbudget het geautoriseerde investeringsbudget dreigen te overschrijden. De budgethouder mag, binnen het door de raad toegekende budget en binnen door de raad toegekende termijn, budgetten administratief faseren/schuiven over de jaren.

Afsluiten van investeringsbudgetten

Investeringsbudgetten worden afgesloten op het moment dat het vastgestelde doel, waarvoor het investeringsbudget beschikbaar is gesteld door de raad, is gerealiseerd. Een integraal overzicht van af te sluiten investeringsbudgetten wordt opgenomen in de jaarrekening.

Ondertekening

Aldus besloten in de openbare vergadering van 11 december 2024.

De raad van de gemeente voornoemd,

griffier

mr. drs. E.J. Karman-Moerman

voorzitter

mr. drs. P. Verhoeve

Bijlage 1 Afschrijvingstermijnen

|

Agio en Disagio en kosten (her)financiering |

|

|

niet activeren |

|

|

Automatisering (hardware en software) |

|

|

aanschaf hardware |

5 |

|

aanschaf software, inclusief de eenmalige kosten voor een gebruiksrecht van onbepaalde duur |

5 |

|

aanschaf mobiele telefoons |

3 |

|

Begraafplaatsen |

|

|

aanleg |

40 |

|

overige voorzieningen |

20 |

|

Bruggen, viaducten, duikers, tunnels, enz. |

|

|

nieuwbouw |

40 |

|

overige voorzieningen |

10 |

|

Gebouwen |

|

|

nieuwbouw |

40 |

|

(levensduurverlengende) renovatie grotendeels van steen |

20 |

|

overige voorzieningen |

15 |

|

vernieuwbouw van gebouwen |

40 |

|

aankoop bestaande panden (niet te vergeten, grond en pand te splitsen) (of afhankelijk van gebruiksduur) |

40 |

|

Scholen |

|

|

nieuwbouw |

40 |

|

uitbreiding van school |

40 |

|

(levensduurverlengende) renovatie grotendeels van steen |

20 |

|

vernieuwbouw van scholen |

40 |

|

Onderwijs |

|

|

1e inrichting onderwijsleerpakket (OLP), meubilair |

15 |

|

noodlokalen: afschrijvingstermijn afhankelijk van gebruiksduur |

|

|

Gronden |

|

|

op gronden vindt geen afschrijving plaats |

|

|

Haven-, sluis en kadewerken |

|

|

nieuwbouw |

40 |

|

renovatie (nieuwe situatie) |

20 |

|

beschoeiing |

20 |

|

Installaties, machines |

10 |

|

Molens |

25 |

|

Openbare verlichting |

20 |

|

Park (landschap), aanleg |

40 |

|

Bomen |

40 |

|

Parkeren |

|

|

aanleg terreinen |

25 |

|

parkeermeters, automaten etc. |

10 |

|

Riolering |

|

|

40 |

|

15 |

|

10 |

|

25 |

|

Speelterreinen |

10 |

|

Sportterreinen |

|

|

gronden geen afschrijving |

|

|

Sportvelden |

|

|

grasvelden 1e aanleg 15 |

15 |

|

|

|

12 |

|

24 |

|

24 |

|

asfalt |

15 |

|

hekwerk |

20 |

|

Straten/pleinen/wegen |

|

|

aanleg |

40 |

|

Renovatie/reconstructie (nieuwe situatie, waaronder ook ophoging wordt verstaan) |

20 |

|

verkeersregelinstallaties |

15 |

|

terreinmeubilair en bebording |

10 |

|

Voertuigen |

8 |

|

Zonnepanelen |

20 |

Bijlage 2 Begrippen

Hierna wordt een aantal kernbegrippen nader omschreven.

Activa

De bezittingen van de gemeente zoals gronden, gebouwen, voertuigen en infrastructuur. Deze worden ingedeeld in vlottende activa en vaste activa.

Activeren

Het opnemen van investeringen op de balans. De jaarlijkse kosten (kapitaallasten) worden ten laste van de exploitatie gebracht.

Afschrijven

Een boekhoudkundige weergave van de waardevermindering van activa wegens technische slijtage en economische veroudering. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten.

Agio/Disagio

Agio en disagio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het hogere of lagere bedrag dat aan de geldnemer wordt uitgekeerd. Agio en disagio kan ook betrekking hebben op aandelen.

Annuïtaire afschrijving

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks gelijk zijn gedurende de gehele afschrijvingstermijn van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. Aan het eind ligt deze verhouding andersom.

Boekwaarde

Waarde van de activa op de balans. Dit is de verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen.

BBV

Besluit begroting en verantwoording.

Boekwinst/-verlies

Als het actief wordt verkocht tegen een prijs die hoger of lager is dan de resterende boekwaarde op het moment van verkoop.

Componentenbenadering

De componentenbenadering houdt in dat een investering wordt opgedeeld in verschillende onderdelen. Deze onderdelen kennen een ander verloop van de waarde. Per onderdeel verschilt hierdoor de economische levensduur.

Desinvesteren activa

De definitieve buiten gebruikstelling van duurzame (materiële) productiemiddelen (bijvoorbeeld verkoop of sloop).

Economische levensduur

De economische levensduur wordt bepaald door rationeel en doelmatig gebruik rekening houdend met technologische ontwikkelingen. Met andere woorden, slijtage van activa door veroudering.

Financiële vaste activa

Activa die een financiële waarde of bezit vertegenwoordigen (bijvoorbeeld deelnemingen en aandelen).

Immateriële vaste activa

Investeringsuitgaven waar geen bezit tegenover staat (bijvoorbeeld kosten sluiten geldlening).

Investeringen

Uitgaven ter verwerving van een goed of ter bereiking van een doel waaraan een meerjarig nut kan worden toegekend.

Investeringsbudget

Het bedrag dat door de gemeenteraad of het college beschikbaar is gesteld voor het doen van een investering.

Investering met economisch nut

Activa die verhandelbaar zijn (waar markt voor is zoals bijvoorbeeld gebouwen) of die kunnen bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van rechten, heffingen, leges of prijzen. Deze investeringen moeten worden geactiveerd.

Investering met maatschappelijk nut

Activa waarmee geen middelen gegenereerd kunnen worden maar wel duidelijk een publieke taak vervullen zoals wegen, groenvoorziening, bruggen e.d. Op basis van geactualiseerde BBV-voorschriften moeten ook deze investeringen geactiveerd worden.

Investering met maatschappelijk nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven.

Investeringen met een economisch nut, waarvoor een bestemmingsheffing kan worden geheven. Bijvoorbeeld riool- en afvalinvesteringen.

Kapitaallasten

Kapitaallasten zijn de jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit afschrijvingen en rente of alleen uit rente.

Lineaire afschrijving

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks dalen. De afschrijvingscomponent is jaarlijks gelijk. Als gevolg van een daling van de boekwaarde neemt de jaarlijkse rentelast af.

Materiële vaste activa

Activa waar een bezit tegenover staat en waaraan een meerjarig nut kan worden toegekend.

Onderuitputting kapitaallasten

Er is sprake van onderuitputting van kapitaallasten wanneer er een vertraging in de uitvoering van een investering optreedt en/of een gepland werk niet tot uitvoering komt.

Rente

Een vergoeding voor het beslag dat de boekwaarde van een investering legt op de financieringsmiddelen van de gemeente. De rente is onderdeel van de kapitaallasten.

Restwaarde

De restwaarde vertegenwoordigt de schatting van de opbrengstwaarde tegen het huidige prijspeil, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

Vaste activa

Bezittingen waarvan het daarvoor benodigde vermogen voor een periode langer dan 1 jaar is vastgelegd. Voorbeelden hiervan zijn gronden, gebouwen en inventaris. De vaste activa worden verder verdeeld in: immateriële vaste activa, materiële vaste activa en financiële vaste activa.

Verkrijgingsprijs

Het bedrag dat betaald is om activa aan te schaffen (de inkoopprijs en de bijkomende kosten).

Vervaardigingsprijs

De kosten die gemaakt zijn ten behoeve van het intern vervaardigen van een actief (bijvoorbeeld een boek).

Vlottende activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode korter dan een jaar is vastgelegd. Binnen een jaar moeten de vlottende activa zijn omgezet in geld. Voorbeelden zijn: voorraden, debiteuren en liquide middelen (bank en kas).

Voorraden

Dit zijn goederen die je in bewaring houdt voor later gebruik. Voorbeelden zijn: grond- en hulpstoffen, gereed product en handelsgoederen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl