Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR761355

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR761355/1

Nota Lening- en garantiebeleid gemeente Helmond 2026

Geldend van 05-05-2026 t/m heden

Intitulé

Nota Lening- en garantiebeleid gemeente Helmond 2026De Burgemeester en wethouders van Helmond;

gelet op artikel 212 van de Gemeentewet en artikel 17, derde lid, van de Financiële Verordening van de gemeente Helmond 2024;

gelet op artikel 2 en 2a van de Wet financiering decentrale overheden;

gelet op artikel 3 van het Treasurystatuut gemeente Helmond;

gelet op de artikelen 7:850 tot en met 7:870 van het Burgerlijk Wetboek;

gelet op titel 4.3 ('Beleidsregels') van de Algemene wet bestuursrecht;

B e s l u i t:

- •

Vast te stellen de nota Lening- en garantiebeleid gemeente Helmond 2026

Samenvatting

Deze nota bevat een actualisatie van het Leningen- en Garantiebeleid uit 2021.

Gemeente Helmond hanteert een terughoudend beleid in het verstrekken van Leningen en Garanties. De gemeente treedt alleen op als financier als het publieke belang zo groot is dat financiële ondersteuning noodzakelijk is en er aantoonbaar geen alternatieve mogelijkheden zijn. Als gebruik gemaakt kan worden van achtervang via een waarborgfonds, wordt de aanvrager daarnaar doorverwezen.

Inleiding

Voor het verstrekken van leningen en het verlenen van garanties aan organisaties geldt een ‘nee, tenzij’ beleid. Dat wil zeggen dat de gemeente alleen een Lening of Garantie verstrekt wanneer:

- •

er een publiek belang is;

- •

commerciële banken geen lening willen verstrekken;

- •

er geen andere mogelijkheden zijn om het publieke belang te bereiken.

Leningen en Garanties aan natuurlijke personen vallen buiten de kaders van deze notitie.

Ter verduidelijking hebben wij opgenomen dat waar we spreken van Garantie, wij daarmee Borgtocht bedoelen.

Gemeente Helmond kan een instelling of organisatie helpen door het verstrekken van een geldlening of door een garantie af te geven voor een geldlening die door een bank wordt verstrekt. We hanteren hierbij een terughoudend beleid, maar door het toepassen van beide instrumenten kunnen we ervoor zorgen dat maatschappelijke doelen worden gehaald.

De nota Leningen- en Garantiebeleid 2021 wordt met de bestuurlijke vaststelling van deze nota gelijktijdig ingetrokken. Op reeds verstrekte leningen en garanties blijft het beleid dat ten tijde van de verlening gold, van toepassing.

Leeswijzer

Het doel van deze beleidsnota is tweeledig. In de eerste plaats bevat deze nota kaders voor het omgaan met aanvragen voor leningen en garanties. Het is daarmee een instrument dat zorg draagt voor een eenduidige behandeling van aanvragen. In de tweede plaats zijn in de nota richtlijnen genoemd voor de beheersing van risico’s die verbonden zijn aan het verstrekken van leningen en garanties en de invloed hiervan op het weerstandsvermogen.

Deze notitie bestaat uit de volgende onderdelen:

- 1.

Algemene kaders;

- 2.

Uitgangspunten leningen en garanties;

- 3.

Verstrekken van leningen en garanties;

1. Algemene kaders

1.1 Definitie lening en garantie

- •

Lening: Een geldverstrekking aan een andere partij met de verwachting de hoofdsom met rente binnen de afgesproken termijn terug te krijgen. Op de lening wordt afgelost en de gemeente ontvangt een marktconforme rente. Om het risico dat de gemeente het geld niet terugkrijgt te verkleinen, moeten zoveel mogelijk zekerheden gesteld worden.

- •

Garantie: Hiermee wordt borgtocht bedoeld. Zie definitie Borgtocht.

- •

Borgtocht: In deze nota wordt het begrip ‘garantie’ gehanteerd. Formeel gezien moet de terminologie van het burgerlijk Wetboek worden gehanteerd en dit is de term ‘borgtocht’. In artikel 850 – Burgerlijk wetboek boek 7 is bepaald: Borgtocht is de overeenkomst waarbij de ene partij, de borg, zich tegenover de andere partij, de schuldeiser, verbindt tot nakoming van een verbintenis, die een derde, de hoofdschuldenaar, tegenover de schuldeiser heeft of zal krijgen.

1.2 Wettelijke kaders

Het verstrekken van leningen en Garanties door gemeenten is onderhevig aan wet- en regelgeving. De belangrijkste worden hieronder vermeld:

Wet Financiering Decentrale Overheden (Fido)

Deze wet geeft aan decentrale overheden de mogelijkheid leningen en garanties te verstrekken aan instellingen mits hiermee een publiek belang gediend is. Wat het publiek belang (exact) is, staat niet nader omschreven in deze wet. Dit biedt de decentrale overheden, zoals een gemeenteraad, de ruimte om zelf te bepalen wat zij publiek belang vinden.

Staatssteun

Vanuit de Europese regelgeving mag er geen sprake zijn van ongeoorloofde staatssteun en concurrentievervalsing. Om ongeoorloofde staatssteun te voorkomen, moet de gemeente een lening of garantie verstrekken onder marktconforme voorwaarden. Dit betekent dat bij het verstrekken van een lening of een garantie de gemeente moet nagaan in hoeverre de verstrekking staatssteun oplevert en of deze steun mogelijk rechtmatig verleend kan worden.

Besluit Begroting en Verantwoording (BBV)

De artikelen 36, 50 en 57 van het Besluit Begroting en Verantwoording (BBV) vereisen bij de begroting en jaarrekening een volledige opgave van alle verstrekte leningen en garanties en de bijbehorende risico’s.

Wet Markt en Overheid

Decentrale overheden die economische activiteiten verrichten moeten zich houden aan de gedragsregels Markt en Overheid, die zijn opgenomen in de Mededingingswet. De doelstelling van de Wet Markt en Overheid is om zo gelijk mogelijke concurrentieverhoudingen te creëren tussen overheden en particuliere ondernemingen. De gemeente zal bij het verstrekken van Leningen en Garanties aan de Gedragsregels van de Wet Markt en Overheid moeten voldoen.

2. Uitgangspunten leningen en garanties

De volgende algemene uitgangspunten zijn van toepassing:

- 2.1

Een garantie of geldlening wordt alleen verstrekt indien wordt voldaan aan de algemene kaders zoals opgenomen in het op dat moment geldende treasurystatuut.

- 2.2

Een garantie of geldlening wordt uitsluitend verstrekt voor de uitoefening van de publieke taak. De publieke taak wordt in de wet niet nader omschreven. De gemeenteraad bepaalt – gemotiveerd en transparant – in principe zelf wat onder de publieke taak moet worden verstaan en hoe deze zal worden uitgevoerd. Op gebieden waar de gemeente geen beleidsvormende c.q. stimulerende taak voor haar ziet weggelegd, worden in beginsel geen garanties/leningen verstrekt.

- 2.3

De gemeente Helmond hanteert een terughoudend beleid in het verstrekken van garanties/geldleningen. De gemeente treedt alleen op als financier en/of garant als er geen alternatieven zijn en het publieke belang zo groot is dat financiële ondersteuning noodzakelijk is:

- •

Een geldlening wordt pas verstrekt op het moment dat er aantoonbaar geen andere aanbieders zijn. Hiertoe dienen minimaal twee schriftelijk onderbouwde afwijzingen van banken met minimaal een A-rating overgelegd te worden.

- •

Bij een aanvraag voor een garantie dient eerst bepaald te worden of een klant ook een financiering zonder garantie kan krijgen. Dit kan aangetoond worden door het overleggen van minimaal twee schriftelijke onderbouwde afwijzingen van banken met minimaal een A-rating. Daarnaast is het van belang te weten wat het maximale financieringsbedrag zonder garantie is. De gemeente staat uitsluitend garant voor dat deel waarvoor anders geen financiering gekregen wordt.

- •

- 2.4

Indien er andere financieringsmogelijkheden zijn, dienen die vooraf bekeken te worden. Is het bijvoorbeeld mogelijk een beroep op de BMKB-regeling (Borgstelling MKB Kredieten) te doen? Als bij verzoeken tot het verstrekken van een garantie gebruik gemaakt kan worden van achtervang via een waarborgfonds, zoals bijv. Wfz (zorg), WSW (sociale woningbouw) en SWS (sport) dan moet de aanvrager daar in eerste instantie naar doorverwezen worden.

- 2.5

Leningen en garanties worden verstrekt onder marktconforme voorwaarden. De geldnemer betaalt aan de gemeente een renteopslag voor de garantie of lening. De methodiek ter bepaling van de renteopslag sluit aan bij de Europese regelgeving (zie bijlage 2).

- 2.6

Bij het verstrekken van Leningen en Garanties zullen zekerheden (zoals bijvoorbeeld hypotheekrechten en pandrechten) worden gevraagd van de geldnemer om het risico van betreffende gemeenteleningen of garantie zo goed mogelijk af te dekken.

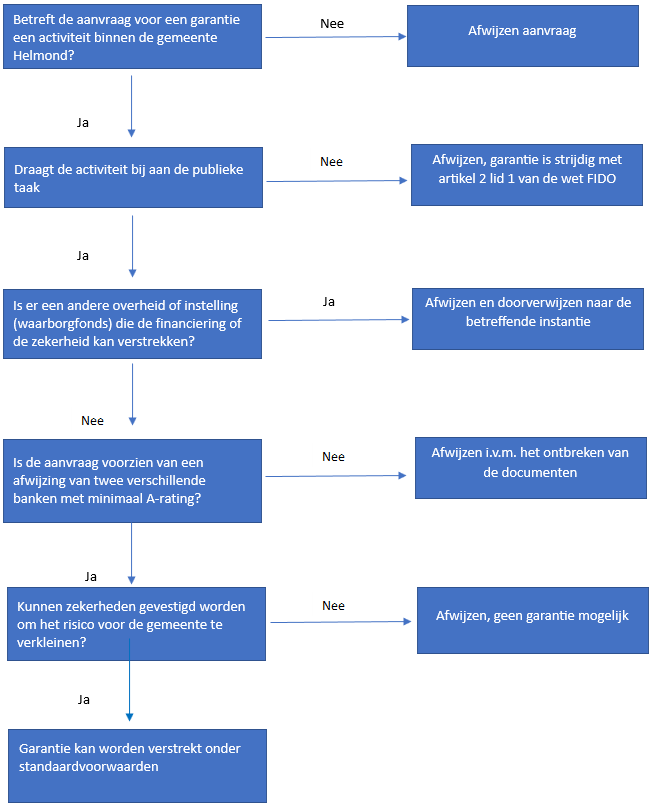

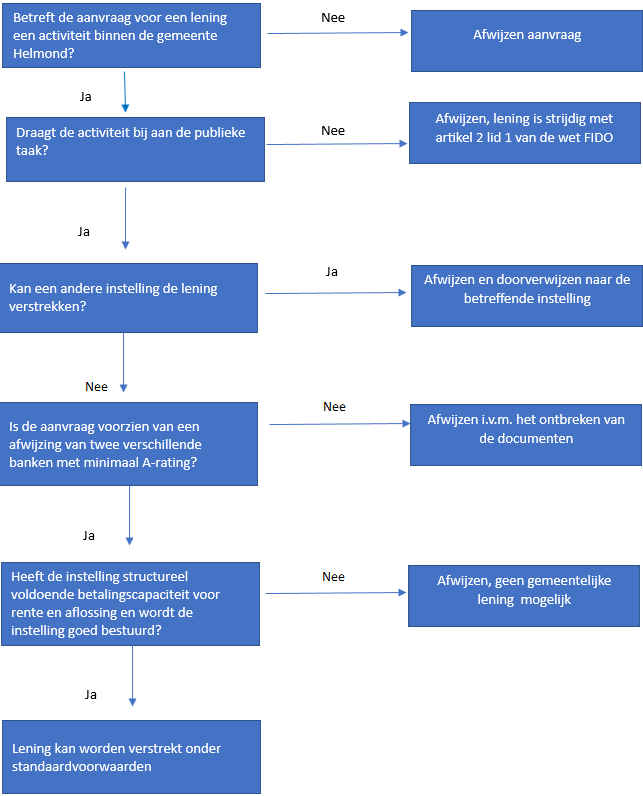

Om te bepalen of het verstrekken van een lening of een garantie tot de mogelijkheden behoort, is in bijlagen 1a en 1b een beslisboom opgenomen.

3. Verstrekken van leningen en garanties

Doordat de gemeente alleen een lening of een garantie verstrekt als er geen andere financieringsmogelijkheden zijn, is het risicoprofiel van de verstrekte leningen en garanties hoog. Primair heeft het verstrekken van een garantie op een lening die door de bank wordt verstrekt de voorkeur boven het rechtsreeks verstrekken van een lening. Dit om de volgende redenen:

- 1.

De gemeente is geen bancaire instelling en ook de organisatie is daar niet op ingericht. Het is niet de primaire taak van een gemeente om een leningenportefeuille te beheren.

- 2.

Voor de beoordeling van de kredietwaardigheid van de geldnemer is in geval van een garantie ook altijd een bank betrokken.

- 3.

Garanties belasten de gemeentelijke schuldpositie in principe niet, mits de garantie niet aangesproken wordt en/of er geen voorziening wordt getroffen. Leningen belasten de gemeentelijke schuldpositie rechtstreeks en hebben derhalve ook effect op de weerbaarheid en wendbaarheid van de programmabegroting.

Zodra er zich een situatie voordoet waarbij de onderneming – ondanks de mogelijkheid tot het afgeven van een garantie – geen andere financieringsmogelijkheid heeft, kan de gemeente beslissen om een geldlening verstrekken. Mits voldaan wordt aan de in hoofdstuk 2 genoemde uitgangspunten.

3.1 Marktconforme voorwaarde leningen en garanties

Bij het verstrekken van leningen of garanties moeten staatssteunregels in acht worden genomen. De Europese commissie heeft hiervoor richtlijnen en mededelingen gesteld. Om een marktconform tarief door te rekenen aan de geldnemer heeft onze gemeente een kredietrisicomodel ontwikkeld. Dit model is opgenomen in bijlage 2 ‘toelichting premiebepaling leningen en garanties’.

Garanties

Het dragen van een risico, zoals een garantie door de gemeente, dient door een passende premie te worden vergoed. Wanneer de geldnemer geen of een lage premie betaalt, heeft hij een voordeel. Vergeleken met een situatie zonder garantie kan de geldnemer dankzij de garantie voor een lening betere financiële voorwaarden krijgen.

Een belangrijke voorwaarde voor een ‘geen staatssteun- oordeel’ is dat de garantie niet meer dan 80% van de uitstaande lening (of andere verplichting) mag dekken van de garantiepartij. Het verstrekken van een garantie van meer dan 80% is slechts in zeer uitzonderlijke gevallen mogelijk en daarbij dienen aanvullende formaliteiten in het kader van het staatssteunrecht doorlopen te worden.

Garantie aan onderwijsinstellingen

Voor onderwijsinstellingen geldt dat zij – naast een lening bij een commerciële bank – ook een lening via schatkistbankieren bij het ministerie van Financiën kunnen krijgen voor de uitoefening van hun publieke taak, het geven van onderwijs. Het rijk is namelijk bevoegd om leningen te verstrekken aan instellingen met een publieke taak. Een lening via schatkistbankieren is voordeliger voor hen, alleen moet de gemeente dan een garantie afgeven en is instemming nodig van het ministerie van OCW. De gemeentegarantie is nodig vanwege de wettelijke verantwoordelijkheid van de gemeente voor onderwijshuisvesting in het funderend onderwijs (= primair en voortgezet onderwijs inclusief JZ speciaal onderwijs). Het staatssteunrecht biedt mogelijkheden om dergelijke garanties te verstrekken, voor zover het binnen de hiervoor opgestelde kaders valt.

Leningen

Leningen worden niet verstrekt met als doel een rentevoordeel ten opzichte van een financiële instelling te behalen. Uitgangspunt bij het verstrekken van leningen is het bij de geldnemer in rekening brengen van een marktconform rentepercentage. Dit rentepercentage bestaat uit de gemeentelijke inleenrente (de rente die de gemeente zelf voor een vergelijkbare lening op de markt moet betalen) vermeerderd met een renteopslag. Zie bijlage 2 Toelichting premiebepaling leningen en garanties.

3.2 Bestuurlijke besluitvorming

In het treasurystatuut is opgenomen dat het college besluit over het al dan niet verstrekken van een lening/garantie. Dit is van toepassing indien de aanvraag voldoet aan de kaders zoals genoemd in deze nota.

Indien de aanvraag afwijkt van het vastgestelde beleid en het college toch positief tegenover de aanvraag staat, dient dit ter goedkeuring voorgelegd te worden aan de raad.

3.3 Beheer van verstrekte leningen en garanties

Na afronding van het besluitvormingsproces en het verstrekken van de lening/garantie volgen nog acties om het dossier te completeren en het beheer te waarborgen. In het dossier worden opgenomen:

- •

Collegevoorstel en –besluit incl. alle relevante stukken op basis waarvan het besluit genomen is;

- •

Afschrift van de ondertekende overeenkomst.

Ook dient vastgelegd te worden welke gegevens jaarlijks overgelegd moeten worden. Deze contractuele afspraken moeten jaarlijks opgevolgd en gemonitord worden. Actief monitoren is van belang om financieel, nadelige gevolgen te voorkomen of te beperken door tijdig in te grijpen. Als de kredietwaardigheid van de instelling verandert, afspraken niet (tijdig) worden nagekomen of informatie niet wordt verstrekt, dan moet hier tijdig op gereageerd worden. Afwijkingen moeten gemeld worden aan het college. Om de financiële risico’s te kunnen beheersen moet regelmatig, maar ten minste één keer per jaar, contact onderhouden te worden met de aanvrager.

Ondertekening

Besloten in de vergadering van 24 maart 2026.

Burgemeester en wethouders van Helmond,

Mr. S.C.C.M. Potters

burgemeester

E.P.H. Koop, MSc

secretaris

Bijlage 1a Beslisboom verstrekken garantie

Bijlage 1b Beslisboom verstrekken lening

Bijlage 2 Toelichting premiebepaling leningen en garanties

Het beoordelen van kredietrisico’s vraagt specifieke deskundigheid. Voor sommige soorten leningen en garanties is de beoordeling extern belegd, bijv. bij waarborgfondsen (sociale woningbouw, sport en zorg). Partijen die om een lening of garantie vragen aan de gemeente zijn doorgaans niet in het bezit van een officiële creditrating. Daarom moet door een goede beoordeling van de aanvraag inzicht verkregen worden in zowel de financiële positie als de kwaliteiten van de aanvrager. De analyse is altijd maatwerk, waarbij de bepaling van de uiteindelijke rating van de onderneming, en daarmee samenhangend de te betalen renteopslag, altijd door twee personen (vierogenprincipe) geschiedt.

Een aanvraag wordt beoordeeld op de volgende onderdelen:

- •

De aanvrager en het bedrijf

- •

Investeringsplan

- •

Financieringskengetallen

- •

Zekerheden

Daarnaast is het belangrijk te weten waardoor de financieringsbehoefte is ontstaan. Wordt er een beroep op de gemeente gedaan voor een uitbreidingsfinanciering, vervangingsinvestering, financiering van verliezen of herfinanciering van schulden. In principe worden geen verliezen gefinancierd.

Intern gebruiken wij een checklist om de aanvragen te beoordelen.

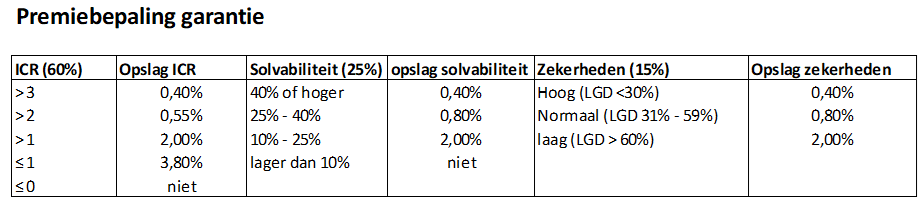

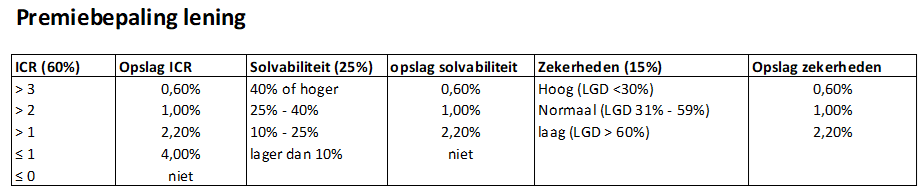

Op basis van de kredietwaardigheid en zekerheidsstelling wordt de te betalen premieopslag bepaald. Hiervoor worden een drietal ratio’s gebruikt:

Rentedekkingskengetal

Voor de bepaling van de premie is de betalingscapaciteit het belangrijkste onderdeel. Dit wordt uitgedrukt in het rentedekkingskengetal en geeft weer in hoeverre een onderneming aan haar renteverplichtingen kan voldoen. Dit wordt ook wel The Interest Coverage Ratio (ICR) genoemd. Voor financiers is deze ratio een belangrijke indicatie van een financieel gezonde exploitatie bij een onderneming. Een ICR lager dan 1 geeft aan dat een onderneming bij een slechtweerscenario al snel niet meer aan haar renteverplichtingen kan voldoen en dan ook onvoldoende geld beschikbaar heeft voor aflossingen. Gezien het belang van deze ratio telt deze in de bepaling van de premie voor 60% mee.

Solvabiliteit

Voor de continuïteit van een onderneming is een bepaalde minimale solvabiliteit van groot belang. Hiermee is de solvabiliteit dus ook een graadmeter voor de financiële onafhankelijkheid van een onderneming. Een solvabele onderneming is in staat om aan alle financiële verplichtingen te voldoen. Daarnaast zijn er bij faillissement voldoende middelen voorhanden om verschaffers van vreemd vermogen (i.c. gemeente Helmond) schadeloos te stellen. De ratio wordt bepaald door de verhouding tussen eigen vermogen en de totale activa. In een solvabele onderneming bedraagt het eigen vermogen minimaal 25%-40% van het totale vermogen. Voor de bepaling van de premie weegt deze ratio mee voor 25%.

Zekerheid

Voor de bepaling van de zekerheid wordt aangesloten bij de Europese richtlijn ratio Loss Giving Default (LGD) en is gebaseerd op het verlies bij wanbetaling. In principe geldt: hoe hoger de zekerheid, des te lager kan de risico-opslag zijn. Bepaald moet worden wat het verwachte verlies van de gemeente is (niet gedekt door zekerheden) wanneer de kredietnemer zijn verplichtingen niet nakomt ofwel in formule: verwacht verlies/vordering van de debiteur (%). Bij het bepalen van het verwachte verlies wordt uitgegaan van verkoop van het onderpand binnen enkele maanden. Deze ratio weegt mee voor 15%.

Gemeentegarantie

Indien een aanvraag voor een Garantie voldoet aan de door de gemeente Helmond opgestelde algemene uitgangspunten (zie hoofdstuk 2) volgt de algemene beoordeling.

Bij de algemene beoordeling worden de volgende spelregels gevolgd om ongeoorloofde staatssteun te voorkomen.

Garantie is mogelijk zonder in strijd te komen met staatssteunregels indien gehandeld wordt overeenkomstig de mededeling van de Europese Commissie van 20-6-2008 C155/10.

- A.

Kredietnemer verkeert niet in financiële problemen.

- B.

Garantie moet gerelateerd zijn aan transactie, een vast maximumbedrag bevatten en in tijd beperkt zijn.

- C.

Garantie dekt niet meer dan 80% van de uitstaande lening. Deze maatregel is genomen zodat ook de kredietgever ook een deel van het risico draagt. Hieruit vloeit voort dat:

- •

bij afname van de omvang van de lening moet ook het gegarandeerde bedrag in evenredigheid afnemen;

- •

verliezen moet evenredig en op dezelfde wijze door zowel de kredietgever als de garant worden gedragen.

- •

- D.

Voor de garantie wordt een marktconforme prijs betaald.

Voor de bepaling van de hoogte van de premie worden de ratio’s betalingscapaciteit/interest covered rate (ICR), solvabiliteit en zekerheden (Loss Given Default) berekend. Aan elk van deze onderdelen wordt een gewicht gehangen.

Op basis van de bedrijfsgegevens wordt een passend tarief bepaald. Bij startende ondernemingen of leningnemers zonder kredietverleden wordt het rentepercentage vermeerderd met ten minste 380 basispunten (afhankelijk van de beschikbare zekerheden). De opslag kan nooit lager zijn dan die op de moedermaatschappij van toepassing zou zijn.

Leningen

Daar waar bij garanties vaak aangesloten kan worden bij de beoordeling van een bank of financiële instelling is dat bij leningen meestal niet mogelijk. Bij een lening zullen we op basis van eerder genoemde gegevens zelf een goede beoordeling van de kredietwaardigheid moeten maken en hieraan ook een rating verbinden.

Het door de gemeente gebruikte kredietrisicomodel is gebaseerd op het door de Europese Commissie vastgestelde schema voor opslagen boven de referentierente (1-jaars Euribor). Aangezien de 1-jaars Euribor geen voor de hand liggende basisrente is voor langlopende vastrentende leningen, hanteert de gemeente Helmond de gemeentelijke inleenrente (de rente die de gemeente zelf voor een vergelijkbare lening op de markt moet betalen) vermeerderd met een renteopslag conform het kredietrisicomodel. Deze renteopslag wordt aan de hand van de eerder genoemde ratio’s ICR, solvabiliteit en zekerheden (LGD) van de betrokken onderneming berekend. De totale rente mag niet lager zijn dan de marktrente die de geldnemer voor een lening van gelijke strekking bij een bank moet betalen.

Bij startende ondernemingen of geldnemers zonder kredietverleden wordt het rentepercentage vermeerderd met ten minste 400 basispunten (afhankelijk van de beschikbare zekerheden). De opslag kan nooit lager zijn, dan welke op de moedermaatschappij van toepassing zou zijn.

Door haar zeer sterke kredietwaardigheid kan de gemeente zelf tegen scherpe voorwaarden (waaronder: lage rente) leningen afsluiten. De rente op een lening, die de gemeente vertrekt aan de geldnemer wordt dan gelijk aan de som van:

- 1.

een risico opslag en

- 2.

de rente die de gemeente zelf moet betalen voor een lening met dezelfde looptijd en vergelijkbare voorwaarden.

Na het verstrijken van de rentevaste periode van een lening wordt de premieopslag opnieuw bepaald op basis van de actuele bedrijfsresultaten van de geldnemer en de zekerheden. De premieopslag wordt bepaald overeenkomstig het op dat moment geldende beleid voor leningen en garanties.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl