Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760616

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760616/1

Nota Grondbeleid 2026-2030

Geldend van 17-04-2026 t/m heden

Intitulé

Nota Grondbeleid 2026-2030De gemeenteraad van Vlaardingen,

Gelezen het voorstel van burgemeester en wethouders van 13 januari 2025

Gelet op

De ruimtelijke en sociaal-maatschappelijke opgaven, alsmede de benodigde woningbouwproductie.

Besluit:

- 1.

De Nota Grondbeleid 2026-2030 vast te stellen

- 2.

De Nota Grondbeleid gemeente Vlaardingen 2022 in te trekken

Voorwoord

In een stad waar de ruimte schaars is, moeten we bewust kiezen hoe we die inzetten. Als gemeente staan we voor de uitdaging om Vlaardingen klaar te maken voor 2040: een stad die groeit, verandert en elke inwoner een fijne leefomgeving biedt. Deze geactualiseerde nota Grondbeleid helpt ons om die koers vast te houden.

Sinds de vorige nota is er veel veranderd. Nieuwe wet- en regelgeving, de komst van de Omgevingswet en de vastgestelde Omgevingsvisie Vlaardingen 2040 vragen om een andere manier van kijken én handelen. De ruimte aan de randen van de stad is beperkt, waardoor binnenstedelijke verdichting en herontwikkeling steeds belangrijker worden. Dat vraagt om duidelijke keuzes en een proactieve houding.

Met deze nota zetten we een stap vooruit. We kiezen bewust voor meer regie, omdat grondbeleid geen doel op zich is, maar een middel waarmee we maatschappelijke ambities kunnen waarmaken. Het biedt structuur, helderheid en richting. Voor onszelf, voor ontwikkelpartners en voor iedereen die bijdraagt aan de stad van morgen.

Deze nota is de basis. De komende jaren vullen we deze verder aan met uitvoeringsdocumenten die samen zorgen voor een robuust en toekomstbestendig grondbeleid. Ik kijk ernaar uit om dit samen met onze partners vorm te geven.

Koen Kegel

Wethouder Grondzaken

1. Inleiding

Grondbeleid is geen doel op zich, maar dient als middel om de gemeentelijke ambities die onder andere in de Woonvisie en de Omgevingsvisie zijn vastgesteld te realiseren. Hierbij geeft het grondbeleid richting aan de wijze waarop de gemeente acteert bij ruimtelijke ontwikkelingen.

1.1 Aanleiding

Na invoering van de Omgevingswet heeft de gemeenteraad op 12 juni 2025 de Omgevingsvisie Vlaardingen 2040 vastgesteld. Hierin zijn de ambities en beleidsdoelen van de gemeente Vlaardingen voor de fysieke leefomgeving voor de lange termijn benoemd. Daarnaast schrijft de financiële verordening voor dat er iedere vier jaar een geactualiseerde nota Grondbeleid wordt vastgesteld. De vorige versie van de nota Grondbeleid dateert van 16 juni 2022.

Aan de hand van interne en externe factoren is de vigerende nota naar de hedendaagse standaarden geactualiseerd, waarbij er sprake is van een accentverschuiving waarin de gemeente de ambitie heeft om vanuit een reactieve beleidsvoering naar een proactieve regierol grondbeleid te voeren.

1.2 Doel van nota

In de praktijk blijkt dat de fysieke ruimte voor (her)ontwikkeling in Vlaardingen beperkt is, hetgeen het realiseren van de gestelde ambities rondom gebiedsontwikkeling compliceert. Tegelijktijdig wordt de gemeente geconfronteerd met steeds complexer wordende wet- en regelgeving. Dit vraagt om een doordachte, strategische benadering van ruimtelijke ontwikkeling waarbij extra aandacht nodig is voor binnenstedelijke verdichting en de verdeling van ruimte. Omdat uitbreidingsmogelijkheden aan de randen van de stad beperkt zijn, zal de focus steeds vaker liggen op het optimaal gebruik maken van de bestaande stedelijke omgeving.

Het grondbeleid biedt houvast bij de uitvoering van:

- 1.

Strategische inzet van grondbeleid bij het realiseren van maatschappelijke ambities;

- 2.

De beleidsregels die gelden voor het grondbeleid, zodat de werkwijze voor zowel interne partijen als externe partijen de gemeente Vlaardingen transparant en eenduidig maakt.

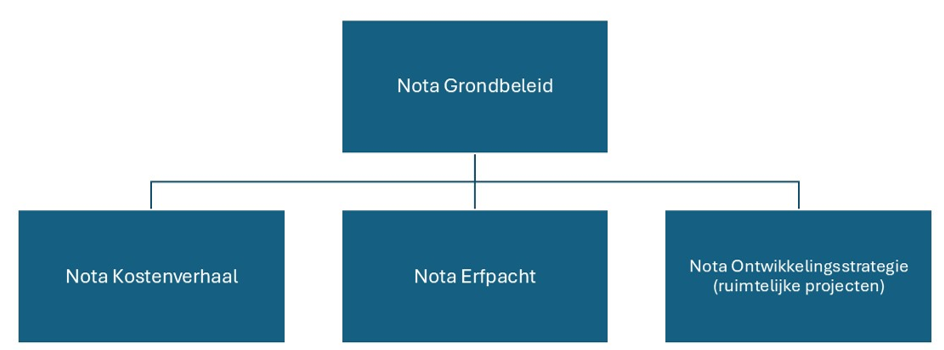

Deze nota Grondbeleid is bedoeld als kapstok voor verschillende uitvoeringsnota’s, waarin onderdeel van het grondbeleid nader worden uitgewerkt.

Tabel 1: Overzicht nota’s Grondbeleid

In de nota Kostenverhaal wordt ingegaan op de uitvoering van het kostenverhaal van de gemeente. De nota Erfpacht richt zich op de uitvoering van het erfpachtbeleid. In de nota Ontwikkelingsstrategie (ruimtelijke projecten) wordt het grondbeleid veder uitgewerkt en worden de werkprocessen vorm gegeven in samenhang met de methodiek van het projectmatig werken.

In de nota Grondbeleid zijn dertien beleidsstandpunten opgenomen, verdeeld over diverse hoofdstukken.

2. Kaders voor het grondbeleid

Het grondbeleid omvat de (juridische) instrumenten om de gemeentelijke ambities en maatschappelijke doelstellingen vanuit het ruimtelijk beleid te kunnen realiseren.

2.1 Ruimtelijke kaders

Het ruimtelijk beleid van de gemeente wordt met invoering van de Omgevingswet gevoed vanuit verschillende ’kerninstrumenten’, waaronder de Omgevingsvisie Vlaardingen 2040 en de (gebiedsgerichte-/thematische-) omgevingsprogramma’s.

2.2 Wettelijke kaders

Naast de Omgevingswet zelf vormen de Aanvullingswet Grondeigendom het belangrijkste kader voor het gemeentelijk grondbeleid. De Aanvullingswet Grondeigendom integreert de wettelijke kaders voor de toepassing van bestaande wettelijke regelingen voor het voorkeursrecht, onteigening en kostenverhaal.

Afhankelijk van haar rol heeft de gemeente te maken met verschillende wet- en regelgeving die invloed hebben op haar handelen. Verder is er voor gemeenten in het algemeen regelgeving over de wijze waarop zij haar begrotings- en verantwoordingsstukken dienen op te stellen, waaronder het Besluit Begroting en Verantwoording (BBV).

Daarnaast stuurt de Europese Unie aan op een gelijk speelveld voor bedrijven. Het handelen van gemeenten mag dit speelveld niet verstoren. Alle activiteiten binnen de grondexploitatie, zoals de aanbesteding van werken en ook de prijsvorming van (bouw)gronden dienen aan de Europese regelgeving te worden getoetst. Bij ruimtelijke ontwikkeling zijn voor de gemeente de Mededeling staatssteun (2016/C262/01), Aanbestedingswet 2012, Mededingingswet, Wet Markt en Overheid en de Wet op de vennootschapsbelasting 1969 het meest relevant.

2.3 Overige regelgeving

Didam

Door de Didam-arresten van de Hoge Raad uit 2021 en 2024 zijn overheden niet meer vrij om één op één afspraken te maken met private partijen over uitgifte van gemeentegrond, in welke vorm ook. Als een overheid voornemens is om grond voor een bepaald doel uit te geven, dient zij dit in via een tender te organiseren, zodat iedereen die in aanmerking denkt te komen om deze grond af te nemen voor dat doel in de gelegenheid is om mee te bieden. Van dit uitgangspunt kan alleen worden afgeweken als er gemotiveerd maar één serieuze gegadigde voor de voorgenomen uitgifte is. In dat geval moet de overheid het voornemen tot uitgifte en de argumenten waarom dat alleen maar aan die gegadigde kan, publiceren in het Gemeenteblad op de website van Openbare Bekendmakingen. Gedurende 20 werkdagen na de publicatie kunnen partijen die zich ook als serieuze gegadigde beschouwen een kort geding aanspannen. De termijn van 20 werkdagen geldt als een vervaltermijn. Indien derden zich niet binnen deze termijn melden, gaat de gemeente ervan uit dat zij hun rechten hebben verwerkt.

Inkoop en aanbesteden

Het vigerend inkoop- en aanbestedingsbeleid van Gemeente Vlaardingen omvat de kaders en “spelregels” voor het inkopen van leveringen, diensten en werken. Dit beleid draagt ook zorg voor een juiste inbedding van politieke thema’s als ‘duurzaamheid’, ‘sociaalmaatschappelijke betrokkenheid’ en ‘stimuleren van lokale werkgelegenheid en economie’. In het vigerend inkoop- en aanbestedingsbeleid wordt dit proces beschreven. Het vigerend inkoop- en aanbestedingsbeleid onverkort van toepassing op de uitvoering van de nota Grondbeleid. Het proces om te komen tot een partner selectie zal nader worden toegelicht in de uitvoeringsnota Ontwikkelingsstrategie. Naar verwachting wordt deze uitvoeringsnota in 2026 aan college aangeboden.

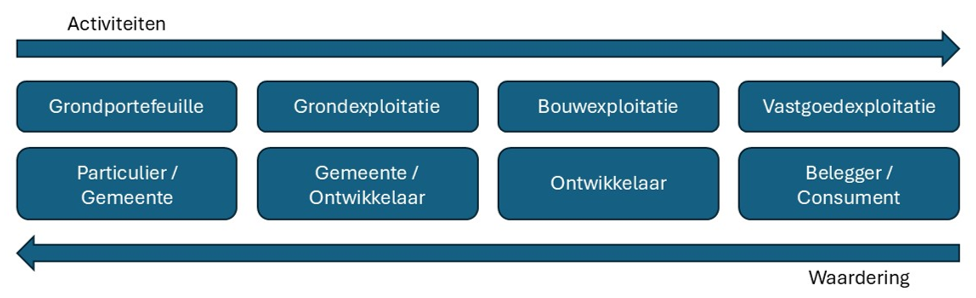

3. Grondbeleid

Een goed ingericht grondbeleid is essentieel voor het succesvol uitvoeren van ruimtelijk beleid. Binnen de waardeketen van ruimtelijke ontwikkeling heeft grondbeleid vooral een rol aan het begin van het proces, waar de beschikbaarheid van grond centraal staat om bouwrijpe kavels te realiseren. Deze stap vormt het fundament voor de verdere vastgoedontwikkeling en inrichting van de openbare ruimte. Onderdeel van het grondbeleid is bovendien de wijze waarop gronden worden uitgegeven. De gemeente kan ervoor kiezen de bouwgrond te verkopen of uit te geven in erfpacht. Ook kan bestaande erfpachtgrond worden omgezet in volle eigendom.

Tabel 2: Waardeketen gebiedsontwikkeling

3.1 Grondbeleid

In de praktijk van gebiedsontwikkeling zijn twee vormen van gemeentelijk grondbeleid te onderscheiden; actief- en faciliterend grondbeleid. De bestuurlijke keuzes die een gemeente maakt ten aanzien van de vormen van grondbeleid wordt ook wel ‘grondpolitiek’ genoemd.

3.1.1 Vormen van grondbeleid

Actief grondbeleid

Bij actief grondbeleid is het uitgangspunt dat de gemeente de gehele regie van de ruimtelijke ontwikkeling op zich neemt en dit betekent dat het eigendomsrecht van de gronden binnen het plangebied bij de gemeente berust of komt te berusten, de gemeente het plangebied bouw- en woonrijp maakt en de bouwgrond aan derden uitgeeft. Naast de uitvoerende (actieve) rol heeft de gemeente ook de voorwaardenscheppende rol en de toezichthoudende rol.

Bij actief grondbeleid loopt de gemeente meer (financiële) risico’s. Risico’s hiervan zijn onder andere de verwervingskosten, eventuele bodemsanering, bouw- en woonrijp maken en economische risico’s zijn. De gemeentelijke kosten bij actief grondbeleid worden via de gronduitgifte in rekening gebracht aan de verwerver. Daarnaast kan actief grondbeleid de gemeente mogelijke positieve financiële rendementen opleveren.

Faciliterend grondbeleid

Van faciliterend grondbeleid is sprake wanneer de gemeente niet op de grondmarkt acteert. De gemeente verhaalt haar inzet via kostenverhaal bij de initiatiefnemer, en waarbij de gemeente de mogelijkheid behoudt om de (wettelijke) instrument uit het grondbeleid bij een specifiek ruimtelijk plan in te zetten om haar ruimtelijke en/of maatschappelijke ambities te bereiken. Bij faciliterend grondbeleid bestaat de mogelijkheid dat de gemeente het ruimtelijk plan actief ondersteunt of zelfs initieert, waarbij de gemeente bereid is beperkt risico te nemen.

Ten opzichte van actief grondbeleid heeft de gemeente bij faciliterend grondbeleid minder financiële risico’s. Het is zaak dat de gemeente ter dekking van haar kosten vooraf een intentieovereenkomst en/of een anterieure overeenkomst sluiten met de ontwikkelende partij. Dit is van toepassing op de ontwikkelingsscenario’s Regisseren en Faciliteren welke hierna nader worden uitgewerkt.

3.1.2 Te hanteren grondbeleid

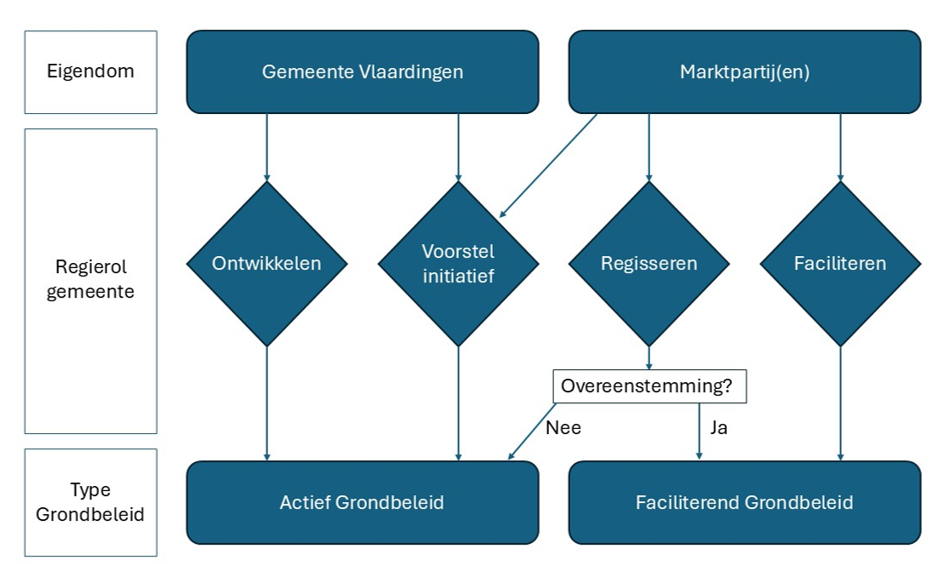

Ontwikkelingsscenario’s

Gemeentes hebben van oudsher een regisserende rol bij de ruimtelijke ordening van hun grondgebied. Maatschappelijke druk op gebiedsontwikkeling neemt toe onder andere door de landelijke woningbouwopgave, de ruimtevraag door bedrijven, de energietransitie en de groeiende behoefte aan huisvesting van maatschappelijke voorzieningen de noodzaak (maatschappelijk vastgoed). Hierdoor worden de keuzes die een gemeente moet maken steeds urgenter en complexer.

In Vlaardingen zijn de ruimtelijke kaders voor herontwikkeling van een gebied of locatie vastgelegd in de Omgevingsvisie en worden verder uitgewerkt bij het opstellen van de gebiedsgerichte/thematische omgevingsprogramma’s. Op basis van de keuze om een locatie te (her)ontwikkelen kan worden bepaald op welke wijze de gemeente invulling geeft aan haar regierol. Dit is bepalend voor de keuze welk grondbeleid voor de betreffende ontwikkeling wordt gehanteerd. Bepalend hierbij is de combinatie van de eigendomspositie van de grond bij aanvang van het planproces en door welke partij het initiatief wordt genomen tot ontwikkeling. Een analyse van deze uitgangssituatie leidt altijd tot 1 van de 4 ontwikkelingsscenario’s, zoals onderstaand schematisch weergegeven.

|

|

|

Initiatief tot (her)ontwikkeling locatie door |

|

|

|

|

Gemeente |

Marktpartij(en) |

|

Eigendom grondpositie(s) |

Gemeente |

I Ontwikkelen |

III Ongevraagd voorstel |

|

Marktpartij(en) |

II Regisseren |

IV Faciliteren |

|

Tabel 3: Schema ontwikkelscenario’s

Gegeven de uitgangssituatie ontstaat een helder afwegingskader voor de manier waarop de gemeentelijke rol in het planproces kan worden ingevuld en voor, de keuze welke vorm van grondbeleid voor de gekozen situatie van toepassing kan zijn. Deze opzet vormt de basis voor een verdere uitwerking van de vier scenario’s in de nota Grondbeleid.

Ontwikkelingsstrategie

Na vaststelling van de nota Grondbeleid wordt een uitvoeringsnota Ontwikkelingsstrategie (ruimtelijke projecten) opgesteld waarin per scenario het planproces in heldere processtappen, ambtelijke- en bestuurlijke besluitvormingsmomenten nader wordt uitgewerkt. Naast de besluitvorming over de inzet van grondbeleidsinstrumenten wordt ook beschreven hoe en wanneer in het planproces stedenbouwkundige-, ruimtelijk juridische-, contractuele- en financiële besluitvorming plaats vindt (door college en/of gemeenteraad). Basis hiervoor vormt de methodiek van het projectmatig werken die al wordt toegepast binnen de gemeente en verder wordt verfijnd met de opzet van de nota Ontwikkelingsstrategie (ruimtelijke projecten).

Scenario’s

I – Initiatief en eigendom gemeente → Ontwikkelen

In het geval er gemeentelijk vastgoed buiten gebruik wordt gesteld kan de locatie worden herontwikkeld. Vanzelfsprekend is hierbij sprake van actief grondbeleid aangezien de grond al in eigendom is van de gemeente. Voordat de locatie te verkoop aan de markt wordt aangeboden wordt binnen de kaders van de omgevingsvisie en/of omgevingsprogramma’s het bouwprogramma bepaald dat door de afnemer van de grond dient te worden gerealiseerd. Dit scenario wordt aangeduid als “Ontwikkelen”.

II – Initiatief gemeente en eigendom marktpartij(en) → Regisseren

Met dit scenario kan de gemeente ten volle de grondbeleidsinstrumenten benutten zoals die door de Omgevingswet worden aangereikt. Vanuit de ruimtelijke kaders van de Omgevingsvisie en/of de gebiedsgerichte omgevingsprogramma’s wordt door de gemeente een plan opgesteld voor de betreffende locatie. Dit plan kan in overleg met de eigenaar van de locatie verder worden geoptimaliseerd. Als de eigenaar bereid is om dit programma voor eigen risico te realiseren kan worden overgegaan tot het opstellen en afsluiten van een anterieure overeenkomst. Mocht dit niet het geval zijn kan de gemeente overgaan tot minnelijke verwerving al dan niet voorafgegaan door het vestigen van een voorkeursrecht. De gemeente zal daarbij tevens zelf overgaan tot het opstellen van een omgevingsplanwijziging. Indien de grond van de betreffende locatie (nog) niet is aangekocht worden in de omgevingsplanwijziging kostenverhaalregels opgenomen. Hierdoor kan de ruimtelijke juridische besluitvorming doorgang kan vinden, zonder dat medewerking van de eigenaar vereist is. Vervolgens zou (alsnog) kunnen worden overgegaan tot het sluiten van een posterieure overeenkomst met de eigenaar van de grond. Indien de eigenaar niet bereid of in staat is de ontwikkeling zelf te realiseren, kan de gemeente eventueel overgaan tot onteigening van de grond.

In dit scenario ligt de nadruk op de regierol van de gemeente en wordt aangeduid als Regisseren. Zowel actief af faciliterend grondbeleid kan in dit scenario worden toegepast.

NB: Een beleidskeuze die gemaakt kan worden door de gemeente is om voorafgaand aan de start van het planproces de locatie (strategisch) zelf te verwerven. De aankoopprijs zal in dat geval gebaseerd worden op het bestaande gebruik en bestemming van de locatie. Deze kan mogelijk lager zijn dan bij aankoop nadat planvorming is afgerond. Daarentegen ligt het risico of de beoogde ontwikkeling mogelijk en haalbaar is volledig bij de gemeente.

III – Initiatief marktpartij(en) en eigendom gemeente → Ongevraagd voorstel

Het komt voor dat een marktpartij een plan ontwikkelt terwijl de grond op dat moment in eigendom is van de gemeente. Dit scenario wordt aangeduid met de Engelse term “Unsolicited proposal”, oftewel een ongevraagd voorstel. Omdat de grond in eigendom is van de gemeente wordt actief grondbeleid gevoerd. De verkoopprijs van de grond wordt gebaseerd op het nieuwe bouwprogramma. Dit scenario wordt aangeduid als Ongevraagd voorstel.

Om financiële risico’s te beperken, wordt voorafgaand aan de ambtelijke behandeling een intentieovereenkomst met de initiatiefnemer gesloten. Hierin wordt een niet-restitueerbare reseveringsvergoeding opgenomen ter dekking van de ambtelijke inzet en als vergoeding voor de exclusiviteit gedurende de haalbaarheidsfase. Bij succesvolle grondverkopen wordt deze vergoeding verrekend met de koopsom.

IV – Initiatief en eigendom marktpartij(en) → Faciliteren

Als een marktpartij een plan opstelt voor ontwikkeling van een locatie die bij deze partij in eigendom dan wel in erfpacht is, kan de gemeentelijke rol beperkt blijven tot ruimtelijk juridische besluitvorming. Voorafgaand aan dit besluit wordt een anterieure overeenkomst gesloten. Niet alleen de vorm van het grondbeleid is faciliterend, maar ook de procesrol van gemeente. Vandaar dat dit scenario wordt aangeduid als “Faciliteren”.

Het verschil met het scenario Regisseren is dat als er geen anterieure overeenkomst tot stand komt er geen gemeentelijk inzet wordt gepleegd om de ontwikkeling wel tot stand te laten komen. In het geval er voor de locatie wel een ontwikkeling wordt voorzien vanuit de Omgevingsvisie kan alsnog gekozen worden voor het scenario Regisseren voor de betreffende locatie.

NB: voor de scenario’s Regisseren en Ontwikkelen blijven de processtappen in principe gelijk wanneer betreffende marktpartij de grond in erfpacht heeft. Alleen de contractvorming verloopt anders. Bij de verkoop van bloot-eigendom of het heruitgeven in erfpacht is de vigerende nota Erfpacht van toepassing.

Tabel 4: Overzicht grondbeleid

|

Beleidsstandpunt 1: De gemeente voert een proactieve regierol grondbeleid uit, dat vanuit een vastgestelde omgevingsvisie en/of omgevingsprogramma’s wordt bepaald. |

3.2 Verwerving van onroerende zaken

Het verwerven van onroerende zaken om de gemeentelijke ambities en doelen te bewerkstelligen kan op verschillende momenten in het proces plaatsvinden en met gebruikmaking van verschillende wettelijke instrumenten.

3.2.1 Strategische aankopen

De gemeente zou ervoor kunnen kiezen om onroerende zaken aan te kopen die naar verwachting een rol kunnen spelen in een toekomstige gebiedsontwikkeling of ingezet kunnen worden als ruilobject bij een ander ontwikkelproject. Als het projectbelang groot genoeg is en de gemeente zelf kansen ziet of wilt voorkomen dat derden de onroerende zaken aankopen, kan worden overwogen deze als strategische aankoop te verwerven. Bij een strategische aankoop moet vooraf worden onderzocht of de betreffende onroerende zaken aansluiten bij de omgevingsvisie van Vlaardingen en de bijbehorende gebieds-/thematische programma’s. Daarnaast dient een zorgvuldige afweging te worden gemaakt van de financiële risico’s die de gemeente daarbij loopt. Deze aankopen, waarvoor een concreet plan moet worden opgesteld, dienen bovendien te voldoen aan de kaders van de vigerende Nota Vastgoed en aan de bepalingen van de vigerende financiële verordening.

3.2.2 Minnelijke aankoop

De gemeente streeft ernaar onroerende zaken eerst minnelijk te verwerven, waarbij een grondeigenaar vrijwillig aan de gemeente verkoopt. De onderhandelingen worden gevoerd op basis van een taxatie, opgesteld door een door de gemeente ingeschakelde taxateur, waarin de waarde van het object en eventuele bijkomende kosten worden bepaald.

3.2.3 Voorkeursrecht

Door het vestigen van een voorkeursrecht op grond van de Omgevingswet krijgt de gemeente het eerste recht van koop op een onroerende zaak. Hiermee voorkomt de gemeente dat bij geplande ontwikkelingen derden grondposities innemen die de ontwikkeling van gebieden kan belemmeren of dat de grondprijzen worden opgedreven. Dit middel wordt over het algemeen ingezet door de gemeente bij actieve ontwikkelingen, maar dit kan in principe ook worden gebruikt om een particuliere ontwikkeling te ondersteunen. In het laatstgenoemde geval legt de gemeente met de ontwikkelende partij duidelijke afspraken vast over onder meer betalingen, risicobeheersing en doorlevering van de te verwerven onroerende zaken. Voor het proces rondom het voorkeursrecht verwijzen wij naar de toekomstige uitvoeringsnota Ontwikkelingsstrategie.

3.2.4 Onteigening

Wanneer een eigenaar niet bereid of niet in staat is om zelf de door de gemeente gewenste bestemming te realiseren, de verwerving noodzakelijk is en alle pogingen tot minnelijke verwerving zonder resultaat blijven, kan de gemeente overgaan tot onteigening. Onteigening is een administratief complex en kostbaar traject. Indien vroegtijdig duidelijk wordt dat minnelijke verwerving niet haalbaar is, kan de gemeente voorbereidingen treffen voor een onteigeningsprocedure. Dit sluit echter niet uit dat alsnog minnelijke verwerving mogelijk wordt. Voor nadere informatie over het onteigeningsproces wordt verwezen naar de uitvoeringsnota Ontwikkelingsstrategie.

|

Beleidsstandpunt 2: Indien gronden nog niet specifiek deel uitmaken van een ontwikkeling maar wel de kans bestaat dat deze van belang zijn voor de gemeente, wordt overwogen een strategische aankoop te doen. De gemeente zet primair in op de vorm minnelijke verwerving van onroerende zaken. Als het nodig is om grondspeculaties of versnippering tegen te gaan, wordt een voorkeursrecht op grond van de Omgevingswet gevestigd. In het uiterste geval wordt tot onteigening overgegaan. |

3.2.5 Stedelijke kavelruil

Stedelijke kavelruil is een vrijwillige overeenkomst tussen minimaal drie partijen over de ruil van onroerende zaken. Met dit instrument kunnen partijen een (groot) aantal koop- of ruilovereenkomsten en -transacties in één overeenkomst opnemen. Dat maakt het gemakkelijk en minder kostbaar om de onroerende zaken te ruilen.

De doelstellingen van kavelruil zijn:

- •

Eigenaren waar mogelijk instaat stellen om hun woon-, werk- en leefomgeving zelf in te richten

- •

Ruil van grond en gebouwen mogelijk maken

- •

Overheden ruimere mogelijkheden bieden om een faciliterend grondbeleid te voeren

Kavelruil stelt eigenaren in staat om binnen randvoorwaarden op een eenvoudiger en minder kostbare manier dan verkoop, eigendomsverhoudingen aan te passen wanneer die gewenste ontwikkelingen in de weg staan. Ook al is stedelijk kavelruil een instrument voor eigenaren, dat neemt niet weg dat de gemeente gebruik van het instrument actief kan stimuleren. De gemeente kan in haar omgevingsvisie of programma’s gebieden aanwijzen waar zij stedelijk kavelruil zal ondersteunen. Bij gebruik van dit instrument zal de gemeente dit in lijn met de Omgevingswet gebruiken.

3.3 Vormen van gronduitgifte

Wanneer de gemeente gronden (en eventueel de zich daarop bevindende opstallen) uitgeeft kan dat op verschillende manieren, zowel tijdelijk als permanent. De vorm van de gronduitgifte wordt gebruikelijk gekozen door de verkrijger, met uitzondering van in situaties waarin de gemeente met de gronduitgifte ook na de uitgifte sturing wil houden. Dan bepaalt de gemeente zelf hoe zij de grond uitgeeft. De meest voorkomende vormen van gronduitgifte worden hierna besproken. Gronduitgifte kan zowel “nieuwe” grond (bouwgrond) als “bestaande” grond (grond die al eerder is uitgegeven) betreffen.

3.3.1 Eigendomsoverdracht (verkoop)

Eigendom is het meest omvattende recht dat iemand kan hebben op een bepaald goed (zowel roerend als onroerend). Daarom wordt het wel de volle eigendom genoemd.

Bij verkoop van bouwgrond draagt de gemeente de volle eigendom van de grond over aan de verkrijger (de koper). De gemeente verkoopt de grond tegen een marktconforme koopprijs en onder de specifieke voorwaarden die zijn vermeld in de (ver)koopovereenkomst. Deze verkoop is in principe permanent, tenzij de gemeente een eerste recht van koop voorbehoudt in de (ver)koopovereenkomst.

Op de verkoop van gemeentegrond zijn de dan geldende Algemene Verkoopvoorwaarden van de gemeente van toepassing.

3.3.2 Erfpacht

Erfpacht is een zakelijk recht, dat de verkrijger (de erfpachter) het recht geeft om een onroerende zaak van iemand anders (de grondeigenaar) te gebruiken op een vooraf schriftelijk overeengekomen wijze. Voor het gebruiksrecht van de (bouw)grond en de daarop te realiseren opstallen wordt door de erfpachter een periodieke vergoeding aan de grondeigenaar betaald: de erfpachtcanon. In de akte van vestiging erfpacht worden afspraken vastgelegd over de duur van de erfpacht, de canon, het gebruik (de erfpachtbestemming), de overige verplichtingen van de erfpachter en, in geval van tijdelijke erfpacht, over wat er gebeurt na het eindigen van de looptijd (het expireren) van de erfpacht.

Erfpacht is gekoppeld aan de onroerende zaak en niet aan de persoon van de erfpachter. De erfpachter kan dan ook het erfpachtrecht verkopen, verhuren of schenken en met zekerheidsrechten (zoals hypotheek) bezwaren. Hetzelfde geldt voor de grondeigenaar ten aanzien het eigendomsrecht dat hij na de vestiging van de erfpacht heeft behouden, de zogenaamde bloot-eigendom.

Omdat bij uitgifte in erfpacht de grondeigenaar een positie behoudt (de bloot-eigendom) is deze vorm van gronduitgifte van bouwgrond geschikt als de gemeente na de uitgifte sturing wil houden op het gebruik van de grond. Omgekeerd kan erfpacht voor de verkrijgers een mogelijke financieringsvorm zijn. Bij verkoop van bouwgrond moeten de verkrijgers de koopprijs in één keer betalen en gaan de verkrijgers daarna de investering in de bouw van de opstallen doen. Bij erfpacht betalen de verkrijgers bij de gronduitgifte de canon voor het eerste jaar van de erfpacht (een percentage van de grondwaarde), waardoor zij meer ruimte overhouden voor de investering in de bouw van de opstallen.

3.3.3 Opstalrecht

Ook een opstalrecht is een zakelijk recht, dat de verkrijger (de opstaller) het recht verschaft om op of in de grond van een ander een gebouw of een werk (reclamemasten, trafo’s, afvalcontainers, leidingen) in eigendom te mogen hebben. Deze vorm kan worden gebruikt in situaties waar een opstal wordt gerealiseerd op een perceel grond dat de gemeente om strategische redenen of vanwege de in het terrein aanwezige ondergrondse infrastructuur in eigendom wenst te houden. Ook wordt een opstalrecht vaak gebruikt voor sportkantines of clubgebouwen, waarbij de ondergrond en de sportvelden door de gemeente verhuurd worden. Een opstalrecht kan zowel zelfstandig worden gevestigd als van een ander (zakelijk) gebruiksrecht (bijvoorbeeld huur of erfpacht) afhankelijk zijn.

Bij het vestigen van een opstalrecht worden gebruikelijk de Algemene Erfpachtvoorwaarden van de gemeente van overeenkomstige toepassing verklaard.

3.3.4 Erfdienstbaarheid

Een erfdienstbaarheid is een zakelijk recht om te regelen dat de eigenaar van een erf iets ten behoeve van de eigenaar van een naburig erf moet dulden of nalaten. Het bekendste voorbeeld van een erfdienstbaarheid is het recht van uitpad of overpad. Een erfdienstbaarheid wordt ook wel gebruikt wanneer bijvoorbeeld een balkon boven openbaar gebied wordt gebouwd.

3.3.5 Pacht

Pacht is het verhuren van agrarische grond voor landbouw- of veeteeltdoeleinden. Dit is geregeld in de Pachtwet. Het is een persoonlijk gebruiksrecht, wat betekent dat het alleen geldt tussen de grondeigenaar en de pachter. In Vlaardingen komt pacht niet voor.

3.3.6 Verhuur

Als gemeentegrond of opstallen die eigendom zijn van de gemeente tijdelijk benodigd zijn om gemeentelijke doelstellingen door derden te laten realiseren, kan de gemeente deze gronden voor een bepaalde periode verhuren. Verhuur is een persoonlijk gebruiksrecht, dat de verkrijger (huurder) het recht geeft om een (roerende of) onroerende zaak van een ander tijdelijk te mogen gebruiken, tegen betaling van een periodieke gebruiksvergoeding: de huurprijs. Verhuur kan bijvoorbeeld worden gebruikt als een perceel gemeentegrond in afwachting van herontwikkeling nog niet direct nodig is. Ook komt het voor dat gronden en opstallen strategisch bezit van de gemeente zijn en blijven, maar wel door de gemeente geëxploiteerd worden (in gebruik worden gegeven). Ook dat vindt vaak in de vorm van verhuur plaats. Denk daarbij aan maatschappelijke gebouwen. Het beleid voor dit soort verhuringen is vastgelegd in de Nota Vastgoedbeleid. Conform dat beleid is het uitgangspunt dat de huurprijs minimaal gelijk moet zijn aan de kosten die met de verhuur gepaard gaan (kostprijs dekkende huur). Bij de verhuur van gebouwen en gronden worden de geldende Algemene Huurvoorwaarden van de gemeente van toepassing verklaard.

3.3.7 Ingebruikgeving

Ingebruikgeving (vergelijkbaar met bruikleen) van gemeentegrond is aan de orde als deze tijdelijk om niet (zonder vergoeding) door derden gebruikt wordt voor de opslag van (bouw)materialen of wanneer vooruitlopend op de juridische levering van bouwgrond de koper of erfpachter de grond al in gebruik wil nemen voor (bouw) voorbereidende werkzaamheden. Het komt soms ook voor wanneer de gemeente een perceel grond aankoopt en met de verkoper overeenkomt dat deze nog een vooraf bepaalde periode om niet het perceel en/of de opstal kan gebruiken.

|

Beleidsstandpunt 3: De gemeente beziet per situatie welke vorm van gronduitgifte het meest passend is. In beginsel wordt de keuze tussen eigendomsoverdracht (verkoop) en uitgifte in erfpacht aan de verkrijger gelaten. In gevallen waarin de aard van het project, de bestemming, de gewenste mate van sturing of de financiële voordelen van erfpacht voor de gemeente daarom vragen, kiest de gemeente er specifiek voor om grond in erfpacht uit te geven. |

3.4 Kostenverhaal

De juridische basis voor kostenverhaal is sinds 1 januari 2024 gelegen in hoofdstuk 13 van de Omgevingswet. De gemeente wordt in staat gesteld om met initiatiefnemers privaatrechtelijke overeenkomsten te sluiten voor het verhalen van kosten waaronder voor publieke voorzieningen en andere maatregelen die nodig zijn voor een ontwikkeling. Wanneer een overeenkomst uitblijft, kan de gemeente haar kosten publiekrechtelijk verhalen via het omgevingsplan, omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit. Kostenverhaal is verplicht bij aangewezen bouwactiviteiten en aangewezen activiteiten vanwege gebruikswijzigingen, tenzij kostenverhaal op andere wijze is verzekerd zijn.

De Omgevingswet koppelt kostenverhaal aan de gemeentelijke omgevingsvisie en het omgevingsplan, waarin de beleidsmatige onderbouwing en gebiedsgerichte opgaven gemotiveerd zijn. Daarnaast wordt de gemeente in staat gesteld om meer flexibiliteit te hebben bij gefaseerde of organische ruimtelijke plannen met het gebruik maken van kostenverhaal met en zonder tijdvak. Hiermee blijft kostenverhaal een instrument om publieke investeringen op een evenwichtige en juridische wijze toe te rekenen aan derden of particuliere ontwikkelingen.

|

Beleidsstandpunt 4: De gemeente verhaalt de kosten op de grondeigenaar door middel van een anterieure overeenkomst. Indien er geen anterieure overeenkomst wordt afgesloten, wordt bij het ontwikkelscenario Faciliteren de gemeentelijke inzet beëindigd en komt het niet tot een ruimtelijke ontwikkeling. Bij het ontwikkelscenario Regisseren wordt de ruimtelijke ontwikkeling voorgezet, waarbij de gemeente zal overgaan tot actief grondbeleid. In de uitvoeringsnota Kostenverhaal worden de uitgangspunten vastgelegd voor het verhalen van de gemeentelijke kosten. Ook wordt in deze nota opgenomen op welke manier invulling geeft aan de mogelijkheid vrijwillige en/of verplichte financiële bijdragen in rekening te brengen bij de grondeigenaar. Dit omvat teven de beleidskaders voor de besteding van deze bijdragen, zoals de dekking van ruimtelijke ontwikkelingen met een financieel tekort (bovenplanse verevening), investeringen in (kunst in) de openbare ruimte en maatschappelijke voorzieningen. |

4. Samenwerkingsmodellen

Een ontwikkeling kan op verschillende manieren tot uitvoering worden gebracht, waarbij de samenwerking met marktpartijen per ontwikkeling verschilt. Het samenwerkingsmodel dient op de toe te passen vorm van grondbeleid te worden afgestemd.

Bij gebiedsontwikkeling werkt de gemeente vooral samen met marktpartijen zoals projectontwikkelaars, woningcorporaties, beleggers, ontwikkelende aannemingsbedrijven en maatschappelijke instellingen. In voorkomende gevallen vindt ook samenwerking met particulieren plaats, bijvoorbeeld in geval van (collectief) particulier opdrachtgeverschap.

4.1 Type samenwerkingsmodellen

In de praktijk onderscheidt men in hoofdlijnen vijf samenwerkingsmodellen die ieder een andere van samenwerking met marktpartijen kent. De vijf samenwerkingsmodellen die worden onderscheiden, zijn een gemeentelijke grondexploitatie, een bouwclaimmodel, een publiek-private samenwerking, een concessiemodel en een zelfrealisatiemodel.

4.1.1 Gemeentelijke grondexploitatie

Het traditionele model wordt ook wel de gemeentelijke grondexploitatie genoemd, waarbij de gronden binnen het plangebied van het ruimtelijk plan, die de gemeente tot haar beschikking heeft, worden ingebracht en de gemeente de gronden van derden in het plangebied verwerft, zorgdraagt voor de planvorming en het bouw- en woonrijp maken van het plangebied om vervolgens de bouwgrond aan een (markt)partij uitgeeft. De (financiële) risico’s voor productie van de gronden komen daarbij geheel bij de gemeente te liggen.

4.1.2 Bouwclaimmodel

Bij het bouwclaimmodel draagt een marktpartij of dragen meerdere marktpartijen in ruil voor bouw- of productierechten een grondpositie binnen het plangebied over aan de gemeente. Nadat de gemeente het gebied bouwrijp heeft gemaakt, levert de gemeente de bouwgrond weer aan de betrokken marktpartij(en) terug. Bij dit model komen nagenoeg de gehele (financiële) risico’s bij de gemeente te berusten. De risico’s kunnen gedeeltelijk worden beperkt door het vastleggen van een afnameplicht, gekoppeld aan concrete data en/of termijnen waarvoor de marktpartijen verantwoordelijk zijn.

4.1.3 Publiek-private samenwerking

Contractuele samenwerking

De samenwerkingsvorm joint venture bij overeenkomst kenmerkt zich doordat de gemeente en de marktpartij(en) hun samenwerking formaliseren zonder een afzonderlijke juridische entiteit (rechtspersoon) op te richten. Alle afspraken worden vastgelegd in een overeenkomst waardoor partijen hun onderlinge rollen, verantwoordelijkheden en verdeling van inbreng op maat kunnen definiëren.

Rechtspersoon

Bij deze samenwerkingsvorm richten de gemeente en de marktpartij(en) gezamenlijk een juridische entiteit (rechtspersoon) op. In deze vorm staan de herontwikkeling en herverdeling van gronden centraal. Bij de oprichting van de juridische entiteit maken de gemeente en de marktpartij(en) afspraken over de verdeling van de inbreng alsmede de winsten of verliezen (risico’s). Door deze geïnstitutionaliseerde komen de risico’s naar rato bij de participerende partijen te berusten, die zich daardoor committeren aan het plan en de ontwikkeling. Voorts ontstaat door de rechtspersoon een afgescheiden vermogen waardoor de gemeente niet aansprakelijk kan worden gesteld bij een eventueel faillissement van de juridische entiteit. De juridische entiteit dient een afzonderlijke jaarrekening op te maken en heeft een (zwaardere) administratieplicht.

Voorbeelden van rechtspersonen waarin een publiek-private samenwerking wordt vormgegeven zijn een wijkontwikkelingsmaatschappij dan wel een zogenaamde CV-BV constructie.

4.1.4 Concessiemodel

In het concessiemodel heeft de gemeente een grondpositie, maar verkoopt de gemeente de binnen het plangebied gelegen gronden aan een marktpartij. De marktpartij voert vervolgens de grondexploitatie, inclusief het bouw- en woonrijp maken van het plangebied, waarbij de marktpartij de ingerichte openbare ruimte, eventueel met inbegrip van de ondergrond, na het ruimtelijk plan of gefaseerd (tussentijds) aan de gemeente overdraagt. De (financiële) risico’s en ook de investeringen zijn voor de gemeente beperkt doordat dat de (financiële) risico’s en de investeringen bij de marktpartij komen te berusten. De gemeente heeft tot aan het ondertekenen van de concessieovereenkomst de mogelijkheid om het eindresultaat te sturen door met name de inzet van haar publiekrechtelijke middelen. Aandachtspunten bij een concessiemodel zijn de aspecten uit paragraaf 2.3 en de aanbestedingsplichtige (overheids-)opdrachten, waaronder de realisatie van de openbare ruimte binnen het plangebied, die deel uitmaken van de door de marktpartij uit te voeren taken. Ook het in de markt zetten door een gemeente van een ontwikkelopgave wordt als aanbestedingsplichtige activiteit aangemerkt. Bij het concessiemodel dient de marktpartij derhalve in de vorm een tender dan wel een andere vorm van (Europese) aanbesteding te worden geselecteerd.

4.1.5 Zelfrealisatiemodel

Het vijfde model van samenwerking is het zelfrealisatiemodel. Hierbij vindt zelfrealisatie plaats door een marktpartij, dan wel degene die eigenaar is van de gronden binnen het plangebied van het ruimtelijk plan. De marktpartij, dan wel de (grond)eigenaar of de grondeigenaar in samenwerking met een marktpartij, zijn in dat geval als initiatiefnemer bereid en in staat is om op de gronden binnen het plangebied het ruimtelijk plan zelf te realiseren. Met de gemeente dient een anterieure overeenkomst te worden gesloten, waarbij de initiatiefnemer zich jegens de gemeente verbindt tot het betalen van een bijdrage in de kosten van realisatie van de openbare ruimte, met inbegrip van voorzieningen waarmee de te ontwikkelen gronden binnen het plangebied van het ruimtelijk plan zijn gebaat.

|

Beleidsstandpunt 5: De gemeente stemt het samenwerkingsverband af op het te voeren grondbeleid middels de vier scenario’s voor de betreffende ruimtelijke ontwikkeling. |

|

Beleidsstandpunt 6: Voor het aangaan van een publiek-private samenwerking heeft een contractuele samenwerking de voorkeur, waarbij in principe geen medewerking wordt verleend aan een bouwclaimmodel. Indien er het oprichten van, en participeren in, een aparte rechtspersoon bijdraagt aan de ruimtelijke doelstelling van de gemeente wordt hiervoor een voorstel aan de raad, ter goedkeuring, voorgelegd. |

5. Financiële kaders

Vanuit het BBV is voorgeschreven op welke manier de uitgaven en inkomsten met betrekking tot ruimtelijke projecten moeten worden opgenomen in de begroting en de jaarstukken. De commissie BBV heeft haar notitie1 geactualiseerd en de richtlijnen aangepast aan de invoering van de Omgevingswet.

In dit hoofdstuk is opgenomen op welke manier de richtlijnen vanuit het BBV over het grondbeleid worden toegepast. Naast de aspecten van de financiële verslaglegging hebben deze richtlijnen ook betrekking op zowel de kaderstellende rol, als het budgetrecht van de raad.

5.1 Voorbereidingskosten

De keuze waar nieuwe woningen worden gebouwd of een nieuw bedrijventerrein wordt gerealiseerd is een ruimtelijke afweging. De uitkomst van deze afweging is vastgelegd in de Omgevingsvisie en uitgewerkt in de gebieds-/thematische omgevingsprogramma’s.

Voordat gestart kan worden met (de voorbereiding) van het opstellen van de plannen wordt aan de raad (vanuit het budgetrecht) voorgesteld middelen beschikbaar te stellen. De raad stemt met het beschikbaar stellen van de middelen in om de ruimtelijke, maatschappelijke en financiële haalbaarheid van de ruimtelijke ontwikkelingen te onderzoeken. Het besluit wat aan de raad wordt voorgelegd is afhankelijk van het ontwikkelscenario (zie paragraaf 3.1) wat voor de betreffende locatie van toepassing is.

Ontwikkelen

De grond die bij aanvang van het project in gemeentelijk eigendom is, zal worden verkocht2 om de beoogde ontwikkeling mogelijk te maken. Daardoor ontstaat dekking voor de gemeentelijke kosten die voor het project gemaakt worden. Aangezien een ruimtelijke ontwikkeling een lange tijd in beslag kan nemen, zal de grondopbrengst pas na enkele jaren later gerealiseerd worden. De kosten kunnen tot die tijd op de balans verantwoord worden. De voorbereidingskosten worden, tot het openen van een grondexploitatie (zie paragraaf 5.2), verantwoord onder de balanspost ‘Immateriële vaste activa’, nadat de raad een voorbereidingskrediet ter beschikking heeft gesteld. De daadwerkelijk gemaakte voorbereidingskosten worden bij de vaststelling van de grondexploitatie als boekwaarde ingebracht.

Voor locaties die in een gebiedsgerichte/thematische omgevingsprogramma als ontwikkellocatie worden aangeduid en waarvan de grond in eigendom is van de gemeente kunnen voorbereidingskredieten via de P&C-cyclus worden vastgesteld. Na vaststelling van het gebiedsgerichte/thematische omgevingsprogramma wordt het betreffende voorbereidingskrediet opgenomen in het Meerjaren Investeringsplan. Met het vaststellen van de begroting worden de voorbereidingskredieten voor het betreffende jaar geautoriseerd, mits het bedrag waarover wordt besloten past binnen het grensbedrag zoals opgenomen in de financiële verordening3.

Ongevraagd voorstel

Hoewel de grond in eigendom is van de gemeente komt het initiatief van een marktpartij de locatie tot ontwikkeling te brengen. Om aan het initiatief medewerking te kunnen verlenen, kan een apart voorstel voor een voorbereidingskrediet aan de raad ter besluitvorming worden voorgelegd.

Regisseren

Voor het onderzoeken van initiatieven stelt de gemeenteraad via de begroting jaarlijks een voorbereidingsbudget beschikbaar. Daarmee kan de eerste stap met betrekking tot een haalbaarheidsonderzoek worden gezet. Dit budget kan worden ingezet voor de locaties die in een gebieds-/thematische omgevingsprogramma als ontwikkellocatie worden aangeduid. Wanneer bij de aanvang van het project nog niet duidelijk is of deze kosten gedekt kunnen worden.

Eerst zal uit overleg duidelijk moeten worden of de eigenaar van de grond bereid is om aan de ontwikkeling mee te werken door deze voor eigen rekening en risico uit te voeren. Als dat het geval is kan de gemeente overgaan tot het sluiten van een anterieure overeenkomst en kunnen de voorbereidingskosten (alsnog) in rekening gebracht worden bij de eigenaar van de grond. De gerealiseerde kosten kunnen op de balans worden verantwoord als vlottende activa, onder de post ‘nog te ontvangen bedragen’, indien van toepassing gesaldeerd met het ontvangen (voorschot op de) kostenverhaalbijdrage van de grondeigenaar.

Als de eigenaar van plan is om de ontwikkeling zelf te realiseren, maar bereid is om de grond aan de gemeente te verkopen, kunnen de voorbereidingskosten verantwoord en gedekt worden zoals ook bij het ontwikkelscenario ‘Ontwikkelen’ is omschreven. In dat geval zal ook aan de raad worden gevraagd krediet te verlenen voor het aankopen van de grond.

Faciliteren

Bij een facilitair (bouw)project neemt de grondeigenaar zelf initiatief voor een nieuwe ontwikkeling. De gemeente kan de gerealiseerde (voorbereidings)kosten dekken door een kostenverhaalbijdrage in rekening te brengen. Evenals bij het ontwikkelscenario ‘Regisseren’ kan het saldo van de gerealiseerde kosten en ontvangen (voorschot op de) kostenverhaalbijdrage op de balans als ‘nog te ontvangen bedragen’ worden verantwoord. Als het ontvangen bedrag hoger is dan de gerealiseerde kosten wordt het saldo verantwoord onder de balanspost ‘vooruit ontvangen bedragen’.

5.2 Grondexploitatie

Bij actief grondbeleid draagt de gemeente het economisch risico van de beschikbaarstelling van bouwrijpe grond. Dit betreft activiteiten zoals sloop van de bebouwing of het saneren van de grond. Ook de aanleg en inrichting van de openbare ruimte, het woonrijp maken, maakt onderdeel uit van het project.

De gemeente kan een aannemer selecteren en opdracht verlenen om de betreffende activiteiten uit te laten voeren. Ook bestaat de mogelijkheid de werkzaamheden door de koper van de grond uit te laten voeren. In beide gevallen is de gemeente drager van het economisch risico. In het laatstgenoemde scenario zullen de kosten namelijk verrekend worden met de verkoopprijs van de grond.

Een grondexploitatie is een financiële vertaling van de realisatie van de ruimtelijke ontwikkeling, waarbij de kosten van het bouw- en woonrijp maken samen met de plankosten (gedeeltelijk) worden gedekt uit de opbrengst van (bouwrijpe) grond.

5.2.1 Vaststelling grondexploitatie

De vaststelling van een grondexploitatie is voorbehouden aan de raad. Deze bevoegdheid vloeit voort uit het budgetrecht op grond van artikel 189 van de Gemeentewet. Een voorstel voor het vaststellen van een grondexploitatie zal, gelijktijdig met het voorstel de planologisch juridische maatregel vast te stellen, door het college worden ingediend.

De geraamde baten en lasten van de grondexploitatie worden op jaarschijfniveau door middel van een begrotingswijziging verwerkt in de (meerjaren)begroting.

|

Beleidsstandpunt 7: Een grondexploitatie wordt gelijktijdig met het vaststellen van de planologisch juridische maatregel voor de ruimtelijke ontwikkeling door de gemeenteraad vastgesteld. |

Een ruimtelijk project kan worden ‘opgeknipt’ in verschillende deelplannen. Als ervoor gekozen wordt om per deelplan een apart planologisch juridische maatregel vast te laten stellen, wordt ook de grondexploitatie ‘gefaseerd’ vastgesteld. Dat betekent dat de eerste vaststelling alleen de financiële vertaling betreft van het plandeel waarvan gelijktijdig planologisch juridische maatregel wordt vastgesteld. Voor de plandelen waarvoor op een later moment een planologisch juridische maatregel wordt vastgesteld, zal de grondexploitatie worden gewijzigd (raadsbesluit) door de ramingen van de kosten en opbrengsten van het nieuwe plandeel aan de grondexploitatie toe te voegen.

5.2.2 Herziening grondexploitatie

Gedurende de looptijd van een grondexploitatie kunnen zich economische en/of demografische ontwikkelingen voordoen die de (financiële) haalbaarheid van de ruimtelijke ontwikkeling negatief beïnvloeden. In voorkomende gevallen wordt doorgaans voor een herijking van het ruimtelijk plan gekozen, wat tot een herziening van de grondexploitatie leidt. Dit betekent dat de in de vastgestelde grondexploitatie opgenomen uitgangspunten significant wijzigen en daar is een expliciet besluit van de gemeenteraad voor nodig, waarbij de grondexploitatie als geheel dient te worden herzien.

|

Beleidsstandpunt 8: Van een herziening is sprake als zich een wijziging van 20% of meer op de bestaande programmering voordoet én dit een financiële uitwerking van minimaal € 100.000 in totaal op de geprognosticeerde eindwaarde betekent. |

Bij een herijking van een ruimtelijk plan wordt de vastgestelde grondexploitatie door de gemeenteraad afgesloten. Gelijktijdig wordt voor het nieuwe plan een herijkte grondexploitatie vastgesteld. De boekwaarde van de afgesloten grondexploitatie wordt als inbrengwaarde opgenomen in de nieuw te openen grondexploitatie.

5.2.3 Actualisatie grondexploitatie

Vastgestelde grondexploitaties worden jaarlijks geactualiseerd, waarbij de in de grondexploitatie gehanteerde parameters voor kosten- en opbrengstenramingen naar de op dat moment vigerende (markt) ontwikkelingen worden bijgesteld. De actualisatie van vastgestelde grondexploitaties wordt met het Meerjaren Programma Grondzaken (MPG) gerapporteerd aan de raad. Per ruimtelijke ontwikkeling wordt gerapporteerd over de voortgang en eventuele wijzigingen in programmering en planning. De wijzigingen worden verwerkt in de geactualiseerde versie van grondexploitatie. Het MPG bevat een toelichting op verschillen van de gerealiseerde uitgaven en inkomsten ten opzichte van de ramingen voor het afgelopen verslagjaar. Ook over een mutatie van het geprognosticeerde eindresultaat ten opzichte van de voorgaande versie van het MPG wordt een toelichting gegeven.

De ramingen van baten en lasten die wijzigen door de actualisatie worden (per jaarschijf) via een begrotingswijziging verwerkt in de (meerjaren)begroting. Deze begrotingswijziging wordt tegelijkertijd met het MPG voorgelegd aan de raad.

5.2.4 Afsluiting grondexploitatie

Hoewel het vaststellen van een grondexploitatie een bevoegdheid van de gemeenteraad betreft, is het afsluiten daarvan echter nergens in wet- of regelgeving vastgelegd. Naar analogie van de vaststelling ligt het voor de hand dat het afsluiten van een grondexploitatie eveneens door de gemeenteraad geschiedt.

|

Beleidsstandpunt 9: Na afloop van het kalenderjaar waarin alle kosten en opbrengsten uit een grondexploitatie zijn gerealiseerd doet het college met het aanbieden van het MPG de raad een voorstel de betreffende grondexploitatie af te sluiten. |

Als er sprake is van een langlopende resterende activiteit, kan toch worden voorgesteld de grondexploitatie af te sluiten. Dit voorkomt dat een grondexploitatie onevenredig lang geopend blijft. Voorwaarde is dat de activiteit van beperkte waarde is voor de grondexploitatie als geheel. Tegelijkertijd met voorstel de grondexploitatie af te sluiten wordt de raad voorgesteld een budget of krediet beschikbaar te stellen voor de uitvoering van de resterende werken. Eventuele opbrengsten van de (laatste) nog te verkopen percelen worden middels een begrotingswijziging in de meerjarenbegroting verwerkt.

5.2.5 Verwerking resultaat grondexploitaties

Voor de verantwoording van het resultaat van een grondexploitatie in de begroting en jaarrekening zijn door de commissie BBV-voorschriften opgesteld. Deze paragraaf bevat de toepassing van deze voorschriften in het gemeentelijk beleid.

5.2.5.1 (Tussentijdse) winstneming

Voor een grondexploitatie met een positieve eindwaarde (winst) geldt de regel dat er tussentijds winst moet worden genomen. Hiervoor wordt de ‘percentage of completion-methode’ POC gehanteerd. Op basis van deze methode wordt de winst naar rato van de voortgang, op basis van gerealiseerde kosten en opbrengsten, gefaseerd toegevoegd aan het begrotings- en rekeningresultaat.

Vanuit het voorzichtigheidsprincipe wordt het bedrag van de project specifieke risico’s in mindering gebracht op de eindwaarde van de grondexploitatie. De POC-methode wordt vervolgens over het saldo hiervan berekend. Als het bedrag van de project specifieke risico’s groter is dan de eindwaarde wordt er geen winst genomen. De tussentijdse winst wordt in hetzelfde jaar van realisatie toegevoegd aan de algemene reserve.

In de praktijk kan het voorkomen dat er subsidie wordt verkregen vanuit de regeling Woningbouwimpuls (WBI) terwijl de grondexploitatie een positief resultaat vertoont. Vanuit deze regeling bestaat namelijk de mogelijkheid de grond in de grondexploitatie op te nemen tegen de marktwaarde. Volgens het BBV is alleen de historische aankoopprijs of boekwaarde als inbrengwaarde in de grondexploitatie op te voeren. In dergelijke gevallen worden de inkomsten vanuit de WBI buiten beschouwing gelaten bij het bepalen van de (tussentijdse) winstneming.

|

Beleidsstandpunt 10: Om te bepalen welk bedrag in het begrotings- of rekeningresultaat als winst moet worden verantwoord wordt de POC-methode toegepast. Hierbij wordt het bedrag van de project specifieke risico’s in mindering gebracht op de eindwaarde van de grondexploitatie. |

Als een grondexploitatie gefaseerd wordt geopend wordt de POC-methode alleen toegepast op (de som van) de plandelen die in de vastgestelde grondexploitatie zijn opgenomen. Van (tussentijdse) winstneming wordt echter afgezien als de som van de nog vast te stellen plandelen (op basis van de financiële haalbaarheid) tot een tekort leiden. Hierbij wordt eveneens rekening gehouden met de project specifieke risico’s, zowel voor de plandelen die al zijn opgenomen in de vastgestelde grondexploitatie, als de nog op te nemen plandelen.

5.2.5.2 Verliesneming

Een grondexploitatie kan ook een negatieve eindwaarde (verlies) hebben. Het BBV schrijft voor het geprognosticeerde verlies een verliesvoorziening te treffen. Dat moet direct bij de vaststelling van de negatieve grondexploitatie of als na actualisatie of herziening het resultaat van de grondexploitatie tussentijds negatief wordt.

Het BBV biedt de mogelijkheid om de voorziening tegen de nominale waarde eindwaarde of tegen de contante waarde te treffen. Een verliesvoorziening tegen de contante waarde dient jaarlijks te worden aangevuld om aan het einde van de looptijd het verlies op eindwaarde te kunnen dekken. In de gemeentelijke jaarrekening wordt (daarom) de verliesvoorziening tegen nominale waarde eindwaarde gewaardeerd.

Volgens het BBV kan het verlies van een negatieve grondexploitatie op twee manieren in de jaarrekening verwerkt worden. Dat kan via een (niet-herstelbare) afboeking of door middel van het treffen van een verliesvoorziening. De methode via een verliesvoorziening biedt de mogelijkheid het verlies ‘terug te draaien’ wanneer het geprognosticeerde resultaat van de grondexploitatie weer verbeterd.

De verliesvoorziening dient in de jaarrekening gepresenteerd als correctie op de boekwaarde van de betreffende grondexploitatie. Als het geprognosticeerde verlies groter is dan de boekwaarde van dezelfde grondexploitatie wordt het restant van de verliesvoorziening dat niet gesaldeerd kan worden met de boekwaarde, aan de passiefzijde van de balans onder de voorzieningen te worden gepresenteerd.

|

Beleidsstandpunt 11: Het verlies van een negatieve grondexploitatie wordt in de jaarrekening verwerkt door middel van een verliesvoorziening. Deze verliesvoorziening wordt tegen de nominale waarde getroffen. |

Voor negatieve grondexploitaties die gefaseerd worden geopend geldt de verliesneming op (de som van) de plandelen die in de vastgestelde grondexploitatie zijn opgenomen. Ook als de som van de nog vast te stellen plandelen (op basis van de financiële haalbaarheid) een hoger resultaat laten zien dan het verlies op de vastgestelde plandelen.

5.3 Gebiedsexploitatie

In voorkomende situaties kan voor een gebiedsexploitatie worden gekozen. Een gebiedsexploitatie omvat de (woning)bouw- en infrastructurele projecten binnen een afgebakend gebied. De (woning)bouwprojecten kunnen zowel particuliere bouwplannen (facilitair grondbeleid) als gemeentelijke grondexploitaties zijn. Vanwege de ruimtelijke, programmatische, organisatorische samenhang vormt de gebiedsexploitatie ook in financieel opzicht één geheel. Opbrengsten, bijvoorbeeld uit grondverkoop, kunnen daardoor worden ingezet als dekking voor uitgaven om de beoogde ontwikkeling van het gebied te realiseren.

5.3.1 Instellen of wijzigen gebiedsexploitatie

Het college legt een voorstel voor aan de raad een gebiedsexploitatie in te stellen. Met het besluit stemt de raad, vanuit haar kaderstellende rol, in welke ontwikkellocaties en infrastructurele projecten onderdeel uitmaken van de gebiedsexploitatie. Het voorstel bevat een omschrijving op hoofdlijnen van het te realiseren (woning, bedrijventerrein en maatschappelijke projecten)bouwprogramma, de infrastructurele maatregelen en een onderbouwing van de financiële haalbaarheid.

Gedurende de looptijd van een gebiedsexploitatie kan er aanleiding zijn om een nieuwe locatie of een nieuw project toe te voegen. Aan de raad zal hiervoor een voorstel worden voorgelegd, eveneens met een indicatie van het (woning)bouwprogramma, de financiële haalbaarheid en een inschatting voor de uitkomst van de gebiedsexploitatie.

Een gebiedsexploitatie kan worden ingesteld als de exploitatie een positief saldo vertoont of dat er dekking is voor een eventueel tekort. Als er geen andere mogelijkheid is het tekort anders te dekken dan vanuit algemene middelen, wordt de keuze de benodigde middelen vrij te maken vooraf meegenomen in de integrale afweging bij de Voorjaarsnota. Bij toevoegen van een nieuwe locatie of een nieuw project geldt de voorwaarde dat een eventueel tekort kan worden opgevangen binnen de gebiedsexploitatie Als dat niet het geval is en het tekort uit algemene middelen gedekt moet worden, worden de benodigde middelen eveneens bij de Voorjaarsnota integraal afgewogen.

5.3.2 Financiële structuur gebiedsexploitatie

In het BBV komt het begrip gebiedsexploitatie niet voor. Wel bevat het BBV-voorschriften op welke manier particuliere bouwplannen en gemeentelijke grondexploitaties in de begroting en jaarrekening opgenomen moeten worden. In de financiële verordening worden deze voorschriften verder gespecificeerd en toegepast in het kader van besluitvorming door de raad. Dat geldt eveneens voor de infrastructurele projecten die onderdeel uitmaken van een gebiedsexploitatie.

Een voorstel aan de raad om instemming te verlenen de financiële middelen ook daadwerkelijk te kunnen besteden (budgetrecht) vloeit voort uit (de richtlijnen van) de financiële verordening. Het instellen van de gebiedsexploitatie is daarbij het startpunt om de benodigde (voorbereidings)kredieten in het Meerjaren Investeringsplan op te nemen.

Om een gebiedsexploitatie in financieel opzicht als één geheel te kunnen bewaken is per gebiedsexploitatie een bestemmingsreserve benodigd. Deze bestemmingsreserve, aangeduid als een gebiedsreserve, dient als ‘een vereveningsfonds’. De resultaten van de positieve grondexploitaties worden, volgende de methode van (tussentijdse) winstneming toegevoegd aan deze gebiedsreserve. Hierdoor ontstaat voor grondexploitaties met een negatief resultaat een dekkingsmogelijkheid bij het treffen van een verliesvoorziening. Voor het instellen van een gebiedsreserve is een apart raadsbesluit noodzakelijk. Een voorstel hiervoor kan tegelijkertijd met het besluit de gebiedsexploitatie in te stellen door de raad worden genomen.

|

Gebiedsexploitatie |

||

|

(Woning)bouwlocaties |

Openbare ruimte en infrastructuur |

|

|

Particuliere bouwplannen |

Gemeentelijke grondexploitatie(s) |

Deelplan overstijgende voorzieningen |

|

↕ |

↕ |

|

|

Gebiedsreserve |

|

|

Tabel 5: Gebiedsexploitatie

Subsidies die worden aangevraagd en verkregen ten behoeve van de realisatie van het woningbouwprogramma van een gebiedsontwikkeling maken onderdeel uit van de betreffende gebiedsexploitatie.

Jaarlijks wordt in het MPG naast de voortgang van de individuele grondexploitaties ook gerapporteerd over de (financiële) voortgang van de gebiedsexploitatie.

5.4 Weerstandsvermogen

Het weerstandsvermogen geeft een indicatie in welke mate de beschikbare middelen (weerstandscapaciteit) toereikend zijn om financiële gevolgen van de risico’s ‘op te vangen’.

5.4.1 Risico’s

Het voeren van actief grondbeleid brengt onzekerheden en risico’s met zich mee. Bij het opstellen of actualiseren van een grondexploitatie worden aannames gedaan ten aanzien van verkoopprijzen, kostenramingen, rentelasten, indexeringen en planning. Er zijn verschillende onzekerheden en risico’s die het geprognosticeerde resultaat van de grondexploitatie kunnen beïnvloeden. Hierbij wordt onderscheid gemaakt tussen enerzijds de project specifieke risico’s en anderzijds generieke risico’s. De project specifieke risico’s hebben betrekking op de kosten en opbrengsten, en daarmee het effect op het resultaat, van één grondexploitatie. De generieke risico’s gelden voor alle projecten waarvoor een gemeentelijke grondexploitatie is vastgesteld, zoals bijvoorbeeld macro economische ontwikkelingen.

5.4.2 Weerstandsvermogen en -capaciteit

In het kader van het grondbeleid bestaat het weerstandsvermogen naast reserves ook uit de ongerealiseerde winsten van positieve grondexploitaties. Bij het bepalen van de (tussentijdse) winstnemingen worden specifieke risico’s gesaldeerd met de eindwaarde van dezelfde grondexploitatie (paragraaf 5.2.5.1) behoeven voor deze risico’s geen reserves te worden aangehouden. Dat is wel het geval als de som van de project specifieke risico’s hoger is dan de geprognosticeerde winst, uiteraard alleen voor het hogere bedrag.

Voor de project specifieke risico’s van een negatieve grondexploitatie worden de resultaten meegenomen in de bepaling van de weerstandscapaciteit. Een uitzondering hierop betreffen de project specifieke risico’s van de grondexploitatie die onderdeel uitmaken van een gebiedsexploitatie. Tenzij de gebiedsreserve ontoereikend is om de betreffende risico’s ‘op te vangen, wordt het hogere bedrag wel meegenomen in de bepaling van de weerstandscapaciteit.

De generieke risico’s dienen volledig te kunnen worden ‘opgevangen’ door de algemene reserve. Dat geldt voor grondexploitaties met een negatief eindresultaat en de grondexploitaties die onderdeel uitmaken van een gebiedsexploitatie.

5.5 Grondprijsbeleid

Een grondprijsbeleid geeft richting aan de wijze waarop de (grond)waarde wordt bepaald voor uit te geven of af te stoten onroerende zaken (bouwgrond, grond of grond met de zich daarop bevindende opstallen) en aan de onderhandelingen die dient te worden gevoerd over deze (grond)waarde. Bij grond- en of vastgoedtransacties tussen de overheid en ontwikkelende partijen kan mogelijk sprake zijn van ongeoorloofde staatsteun. Om ongeoorloofde staatsteun te voorkomen, is het van belang dat bij transacties de waarde in het economische verkeer wordt gehanteerd. In het algemeen is bij een grond- of vastgoedtransactie geen sprake van ongeoorloofde staatsteun als de transactie via een openbare en onvoorwaardelijke biedprocedure (tender) tot stand komt. In gevallen waarbij de waarde in het economische verkeer niet via een tender wordt verkregen, dient de waarde in het economische verkeer, bij voorkeur voor aanvang van onderhandelingen, op basis van aanvaarde marktindicaties en taxatiecriteria, door een onafhankelijke deskundige (erkend taxateur of erkend rentmeester) te worden vastgesteld.

5.5.1 Te hanteren grondprijsbeleid

De grondprijs is afhankelijk van de functie waarvoor een afnemer de onroerende zaken voor aanschaft. Hiervoor onderscheiden we de volgende functies;

- •

Woningbouw

- •

Bedrijventerreinen

- •

Commerciële voorzieningen (horeca en detailhandel)

- •

Commerciële en niet-commerciële maatschappelijke voorzieningen

- •

Nutsvoorzieningen

- •

Overige bestemmingen

Voor elke functie is er we een specifieke methode om de grondprijs te bepalen.

Woningbouw

Sociale huur- en koopwoningen

|

Functie |

Woningtype |

Waarderingsmethode |

|

Sociale sector huurwoning |

Grondgebonden woning |

Vaste kavelprijs |

|

|

Gestapelde woning (appartement) |

Vaste prijs per woning |

|

Sociale sector koopwoning |

Grondgebonden woning |

Vaste kavelprijs |

|

|

Gestapelde woning (appartement) |

Vaste prijs per woning |

Vrije sector huur- en koopwoningen

|

Functie |

Woningtype |

Waarderingsmethode |

|

Vrije sector huurwoning (markthuurwoningen) |

Grondgebonden woning

|

Residueel |

|

Gestapelde woningen (appartement) |

Residueel |

|

|

Vrije sector koopwoning |

Grondgebonden woning

|

Residueel |

|

Vrije kavels |

Vaste prijs per m² |

|

|

Gestapelde woningen (appartement) |

Residueel |

Bedrijventerreinen en Commerciële voorzieningen

Bedrijventerreinen, Kantoren, Detailhandel en Horeca

De grondprijs wordt per vierkante meter bruto vloeroppervlakte (BVO) bepaald als de Floor Space Index (FSI) groter is dan 1. In geval dat de FSI kleiner is dan of gelijk is aan 1 wordt de grondprijs per vierkante meter uitgeefbare grond bepaald. De FSI (Floor Space Index) is de verhouding tussen de totale bouwoppervlakte (bruto vloeroppervlakte, BVO) van alle gebouwen en de oppervlakte van de bijbehorende perceel (grondoppervlak) weergeeft.

|

Functie |

Floor Space Index |

Waarderingsmethode |

|

Kantoren |

FSI > 1 |

Residueel |

|

Prijs per m² BVO |

||

|

Minimale grondprijs per m² BVO* |

||

|

FSI < 1 |

Residueel |

|

|

Prijs per m² uitgeefbaar terrein |

||

|

Minimale grondprijs per m² uitgeefbaar terrein* |

||

|

Detailhandel & Horeca |

FSI > 1 |

Residueel |

|

Prijs per m² BVO |

||

|

FSI < 1 |

Residueel |

|

|

Prijs per m² uitgeefbaar terrein |

||

|

Bedrijventerreinen |

FSI > 1 |

Prijs per m² BVO |

|

Minimale grondprijs per m² BVO* |

||

|

FSI < 1 |

Prijs per m² uitgeefbaar terrein |

|

|

Minimale grondprijs per m² uitgeefbaar terrein* |

Commerciële en niet-commerciële maatschappelijke voorzieningen

|

Functie |

Floor Space Index |

Waarderingsmethode |

|

Verkoop aan niet-commerciële sociale maatschappelijke voorzieningen, zoals;

|

FSI > 1 |

Vaste prijs per m² BVO |

|

FSI < 1 |

Vaste prijs per m² uitgeefbaar terrein* |

|

|

Commerciële maatschappelijke voorzieningen, zoals;

|

FSI > 1 |

Residueel |

|

Prijs per m² BVO |

||

|

FSI < 1 |

Residueel |

|

|

Prijs per m² uitgeefbaar terrein |

Nutsvoorzieningen

|

Functie |

Type |

Waarderingsmethode |

|

Nutsvoorziening Telecomvoorziening Windmolens |

n.v.t. |

Minimale grondprijs per m² uitgeefbaar terrein |

Overige bestemmingen

|

Functie |

Type |

Waarderingsmethode |

|

Snippergroen |

n.v.t. |

Vaste prijs per m² uitgeefbaar terrein |

|

Overig |

n.v.t. |

Minimale grondwaarde per m² |

|

Beleidsstandpunt 12: De grondprijzen worden jaarlijks geactualiseerd in de Grondprijzenbrief (voorheen Grondbrief). Deze brief wordt aan het einde van ieder jaar vastgesteld door het college en treedt vervolgens in werking op 1 januari van het nieuwe jaar. Vanaf 1 januari worden op sociale woningbouw deze bedragen jaarlijks geïndexeerd met het verloop van het CPI en afgerond op €100,00 naar boven. Voor andere bestemmingen worden deze bedragen jaarlijks geïndexeerd met het verloop van het CPI en afgerond naar boven. |

|

Beleidsstandpunt 13: De gemeente biedt door haar uit te geven of af te stoten onroerende zaken ((bouw)grond, grond of grond met de zich daarop bevindende opstallen), primair middels een openbare en onvoorwaardelijk biedprocedure aan. In voorkomende gevallen waar geen openbare en onvoorwaardelijke biedprocedure van toepassing is wordt de waarde in het economisch verkeer door een onafhankelijke deskundige (erkend taxateur of erkend rentmeester) vastgesteld, waarbij voor (bouw)grond de residuele methode als uitgangspunt wordt aangehouden. |

5.5.2 Uitgifte in erfpacht

Voor het financiële resultaat van de grondexploitatie staat de uitgifte in erfpacht gelijk aan de verkoop van de grond. De uitgifteprijs, die bij verkoop tot stand komt op basis van het grondprijsbeleid, dient als (grond)waarde waarvoor de grond, die erfpacht wordt uitgegeven, wordt overgeboekt naar de balanspost “Materiële vaste activa, gronden en terreinen”. Het erfpachtbeheer, waaronder het afsluiten van de erfpachtovereenkomst en de jaarlijkse canonopbrengst en -indexatie, valt buiten de reikwijdte van een grondexploitatie.

Als de in een grondexploitatie te ontwikkelen grond al eerder in erfpacht is uitgegeven, wordt door de gemeente met de erfpachter een zogenaamde erfpachttransactie gesloten, conform het vigerende erfpachtbeleid. Als de erfpachter zijn erfpachtgrond wil omzetten in volle eigendom, wordt de residuele grondwaarde voor het nieuwe gebruik bepaald door een onafhankelijke taxateur.

De erfpachtgrond wordt in geval van de verkoop van de bloot-eigendom bij een herontwikkeling in de grondexploitatie ‘ingebracht’ tegen de boekwaarde van de betreffende erfpachtgrond. De opbrengst van de verkoop bloot-eigendom van de erfpachtgrond komt ten goede aan de grondexploitatie.

Indien de erfpachter van een herontwikkelingslocatie kiest voor een omzetting van de oorspronkelijke erfpacht in een eeuwigdurende, wordt de nieuwe canon van de eeuwigdurende erfpacht bepaald door de grondwaarde van de nieuwe bestemming te vermenigvuldigen met de canonrente. In dat geval is het gestelde in de eerste alinea van deze paragraaf naar analogie van toepassing.

6. Organisatorische kaders

6.1 Rolverdeling

De gemeenteraad stelt de kaders van het grondbeleid met deze nota vast waarbij de uitvoering van het grondbeleid bij het college van B&W berust. Het college kan hiertoe uitvoeringsnota’s vaststellen. Vervolgens is het aan de gemeenteraad om te controleren in hoeverre het college van B&W binnen vastgestelde kaders van het grondbeleid heeft uitgevoerd. Het college van B&W verantwoordt de uitvoering van het grondbeleid periodiek middels het MPG, welk ter vaststelling bij de gemeenteraad wordt aangeboden. Het controleren (toetsen) in hoeverre het college van B&W het grondbeleid tot uitvoering brengt, vindt periodiek plaats in de paragraaf Grondbeleid van de jaarstukken.

6.2 Vertrouwelijk

Bij grondbeleid en in het bijzonder grondexploitaties en facilitaire (bouw)projecten geldt dat de informatie bij ruimtelijke ontwikkeling voor derden van belang kan zijn. Als informatie rondom ruimtelijke ontwikkeling op en onjuist moment wordt gedeeld, kan dit de (onderhandelings)positie van de gemeente schaden. Om zulke situaties te voorkomen worden grondexploitaties en facilitaire (bouw)projecten inclusief alle hieraan gelieerde voorstellen en documenten en ook het MPG niet openbaar door het college van B&W, raadscommissies en de gemeenteraad behandeld. De uitzondering hierop zal zijn bij het afsluiten van grondexploitaties en facilitaire (bouw)projecten, want bij het afsluiten van deze projecten zal de balans worden opgemaakt en geen informatie (meer) gedeeld worden die de (onderhandelings)positie van de gemeente kan schaden.

6.3 Projectmatig werken

Ruimtelijke ontwikkelingen worden door Gemeente Vlaardingen overeenkomstig de methode projectmatig werken tot uitvoering gebracht. Projectmatig werken heeft als voordeel dat het een resultaatgerichte wijze is voor samenwerking, zowel intern als extern. Daarnaast wordt de voortgang van de ruimtelijke ontwikkelingen transparant en stuurbaar gemaakt. Bij ruimtelijke ontwikkelingen worden een aantal fasen doorlopen, waaronder:

- •

Intakefase

- •

Initiatieffase

- •

Definitiefase

- •

Realisatiefase

- •

Beheerfase

Na iedere fase wordt een “product” opgemaakt dat bij een positieve uitkomt de basis vormt voor de volgende fase. Het sturen op ruimtelijke ontwikkelingen vindt plaats op basis van de GROTICK-methode dit staat voor; geld, risico’s, organisatie, tijd, informatie, communicatie en kwaliteit. Hiervoor is een proces projectbeheersing opgesteld.

De samenhang tussen projectmatig werken en de ontwikkelscenario’s worden verder uitgewerkt in de uitvoeringsnota Ontwikkelingsstrategie.

6.4 Rapportages

De informatievoorziening rondom ruimtelijke ontwikkelingen vindt primair plaats binnen het MPG. Mocht de situatie hier aanleiding toe geven kan dit met een voortgangsrapportage.

6.4.1 Meerjaren Programma Grondzaken (MPG)

De voortgang van ruimtelijke ontwikkelingen wordt jaarlijks in het MPG vastgesteld. Hiermee vormt het MPG de basis voor verantwoording in de jaarstukken waaronder de paragraaf Grondbeleid in de jaarrekening en de (meerjaren)begroting.

In het MPG wordt tot op heden de voortgang van de ruimtelijke ontwikkelingen vastgelegd, waaronder de gebiedsexploitatie(s), grondexploitatie(s), facilitaire (bouw)projecten en ook de strategische locatie waarvan de grondpositie bij de gemeente Vlaardingen berust.

Het doel van het MPG is de informatievoorziening te structureren, waardoor de gemeenteraad haar controlerende taak beter tot uitvoering kan brengen. Hiermee is de rol van het MPG faciliterend aan de kaderstellende rol van de gemeenteraad en is geen op zichzelf staand kaderstellend instrument. Het MPG informeer de gemeenteraad over het verleden, het heden en de toekomst in relatie tot de financiën van de gemeente Vlaardingen en ook de gepaard gaande risico’s bij de ruimtelijke ontwikkelingen.

Ondertekening

De griffier,

R. Pfoster MSc

De voorzitter,

E.F.A. Zevenbergen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl