Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760439

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760439/1

Programma Kostenverhaal en Financiële Bijdragen Gemeente Heiloo 2025

Geldend van 15-04-2026 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Programma Kostenverhaal en Financiële Bijdragen Gemeente Heiloo 2025Het college besluit:

- 1.

Het "Programma Kostenverhaal en Financiële Bijdragen Gemeente Heiloo 2025" vast te stellen en deze met terugwerkende kracht in werking te laten treden per 1 januari 2025.

- 2.

De nog te ondertekenen anterieure overeenkomsten (AOK’s) binnen het project Zandzoom Heiloo (exploitatieplangebied) op basis van de oude nota af te rekenen.

PROGRAMMA KOSTENVERHAAL EN FINANCIËLE BIJDRAGEN – deel A

1 Programma kostenverhaal

Met dit Programma Kostenverhaal laat de gemeente zien hoe investeringen in voorzieningen worden onderbouwd, verdeeld en doorbelast, zodat duidelijk is welke consequenties dit heeft voor nieuwe initiatieven.

Voor een gevarieerd woonmilieu en groei binnen de bestaande grenzen is het nodig om te investeren in openbare voorzieningen zoals wegen, fietspaden, parken en recreatiegebieden. De gemeente kan en hoeft deze kosten echter niet alleen te dragen. Daarom wordt een deel van deze kosten verhaald op nieuwbouwplannen. Dit is vastgelegd in afdelingen 13.6 en 13.7 van de Omgevingswet (kostenverhaal).

De voorzieningen zijn van maatschappelijk nut en het belang hiervan overstijgt een enkel initiatief. Het is belangrijk om te weten dat de gemeente alleen kosten kan verhalen die opgenomen zijn in de kostensoortenlijst (Bijlage IV bij art. 8.15 Omgevingsbesluit).

Niet alle kosten worden verhaald op nieuwe ontwikkelingen. Ook de bestaande kern heeft profijt van de investeringen. Het grootste deel (53%) van deze gebiedsoverstijgende investeringen is toerekenbaar aan het bestaande dorp. Daarom is het grootste deel van de gebiedsoverstijgende investeringen toegerekend aan de bestaande bebouwing. Dit aandeel wordt bekostigd vanuit de gemeentebegroting.

1.1 Doel van het Programma

In dit Programma kostenverhaal en Financiële bijdrage (hierna Programma) is het gemeentelijk beleid voor kostenverhaal en financiële bijdragen vastgelegd. Dit geeft initiatiefnemers van een bouwplan duidelijkheid over de te betalen bijdragen aan de gemeente.

Kostenverhaal gaat over planeigen kosten (direct verbonden aan een initiatief) en gebiedsoverstijgende kosten (meerdere gebieden hebben voordeel).

Het Programma zorgt voor een eerlijke en transparante verdeling van kosten voor initiatieven die niet passen in het omgevingsplan. Het legt vast hoe we privaatrechtelijk kostenverhaal van initiatiefnemers, zoals particulieren, woningcorporaties, bedrijven en ontwikkelaars, regelen. Het Programma is de basis van een consistente werkwijze. Zonder dit Programma bestaat het risico dat kostenverhaal op verschillende manieren wordt toegepast.

1.2 Noodzaak kostenverhaal

Kosten die de gemeente maakt voor een initiatief worden doorberekend aan de initiatiefnemer. Dit is de gemeente is wettelijk verplicht op grond van de Omgevingswet (Ow). Vandaar de term kostenverhaal. Het moet hierbij gaan om kostenverhaalplichtige activiteiten.1

Als een investering ten goede komt aan meerdere gebieden, spreken we van gebiedsoverstijgende investeringen. Omdat deze investeringen meerdere gebieden of de gehele gemeente ten goede komen, worden de kosten verdeeld. Deze bijdragen gebruikt de gemeente vervolgens om de aanleg van de benodigde voorzieningen te financieren. Zo blijft Heiloo niet alleen een aantrekkelijke woonplaats, maar ook een toekomstbestendige gemeente waar inwoners en bedrijven gebruik van maken en kunnen genieten van een hoogwaardige leefomgeving.

Dit Programma geeft aan wat de bijdrage is en welke factoren invloed hebben op de te betalen bijdrage. Vaststelling van dit Programma houdt impliciet in dat de gemeente werk maakt van de realisatie van haar ambities. De bijdragen worden gestort in de Bestemmingsreserves Bovenwijkse Voorzieningen.

De berekende bijdragen in dit Programma zijn van toepassing per 1-1-2025.

1.3 Vervanging Nota Bovenwijks 2019

Dit Programma vervangt de Nota Bovenwijkse uit 2019. Het nieuwe Programma sluit aan bij de modernere kaders van de Ow. De Ow biedt naast het reguliere kostenverhaal (afd. 13.6 Ow) de mogelijkheid voor het verhalen van kosten via financiële bijdragen (afd. 13.7 Ow). Kostenverhaal kent een privaatrechtelijk en een publiekrechtelijk spoor.

De voorkeur gaat uit naar het privaatrechtelijk spoor (anterieure overeenkomst), maar bij gebrek aan overeenstemming biedt het publiekrechtelijk spoor (regels in het omgevingsplan) mogelijkheden. Alle door te rekenen kosten zijn juridisch getoetst aan de wettelijke eisen en publiekrechtelijk verantwoord. In deel B is gedetailleerd beschreven welke wettelijke eisen van toepassing zijn en hoe de gemeente hieraan voldoet. Ook gaan we in op de verantwoording van de tot dusver ontvangen bijdragen en de besteding ervan.

1.4 Leeswijzer

Het Programma Kostenverhaal bestaat uit twee delen:

Deel A geeft een algemene toelichting op kostenverhaal en beschrijft:

- •

Beschrijft hoe gemeentelijke kosten, direct verbonden aan een initiatief, worden verhaald op initiatiefnemers.

- •

Beschrijft hoe bijdragen worden gevraagd voor gebiedsoverstijgende investeringen.

- •

Geeft inzicht in de hoogte van de gevraagde bijdragen.

Deel B gaat dieper in op specifieke investeringen en de gebruikte rekenmethodiek. Ook staat hierin een uitgebreide uitleg over de naleving van wettelijke eisen. Een periodieke herziening van deel B zorgt ervoor dat we grip houden op de actuele inzichten en wettelijke kaders.

2 Kostenverhaal gemeente Heiloo

2.1 Kostenverhaal en grondbeleid

De gemeente Heiloo past zowel actief als faciliterend grondbeleid toe. De keuze hierin bepaalt hoe we als gemeente onze rol invullen bij verschillende initiatieven.

2.1.1 Gemeentelijke rol bij actief grondbeleid

Bij actief grondbeleid is de gemeente eigenaar van de gronden. De gemeente geeft bouwrijpe kavels uit en de inkomsten uit de verkoop gebruiken we om de uitgaven te dekken. Denk hierbij aan planvorming, infrastructuur en inrichting. Zo heeft de gemeente een actieve rol in nieuwbouwplannen die zij zelf ontwikkelt. Daarnaast neemt de gemeente de gebiedsoverstijgende kosten (die toerekenbaar zijn aan de gemeentelijke grondexploitatie) op als last binnen de grondexploitatie. Zo draagt ook de gemeentelijke grondexploitatie bij in het kostenverhaal.

2.1.2 Gemeentelijke rol bij faciliterend grondbeleid

Bij ontwikkelingen waarbij de gemeente geen grondeigenaar is, voert zij een faciliterend grondbeleid. Dit betekent dat de verantwoordelijkheid voor de ontwikkeling bij particuliere initiatiefnemers ligt. De gemeente faciliteert deze initiatieven door bouwplannen planologisch mogelijk te maken (wel passend binnen de gemeentelijke beleidskaders) en door benodigde vergunningen af te geven.

De afspraken tussen gemeente en initiatiefnemers worden, over het algemeen, vastgelegd in een anterieure overeenkomst. Hierin staat welke kosten en bijdragen van de initiatiefnemer worden verwacht en welke rol de gemeente heeft.

Zoals eerder genoemd is de gemeente op grond van de Omgevingswet wettelijk verplicht kostenverhaal toe te passen bij particuliere ontwikkelingen die kostenverhaalplichtige activiteiten omvatten. De werkwijze en de bijbehorende kosten leggen we uit in het volgende hoofdstuk.

3 Kostenverhaal en financiële bijdragen

Als een initiatief niet binnen het omgevingsplan past en de gemeente hier wel aan mee wil werken, maakt de gemeente kosten. Deze kosten moet de gemeente in rekening brengen bij de initiatiefnemer. De gemeente bespreekt deze kosten vooraf met de initiatiefnemer besproken, zodat deze niet achteraf verrast wordt met onverwachte kosten. De kosten (kunnen) bestaan uit:

- 1.

Plangebonden kosten: direct gerelateerde fysieke ingrepen, nadeelcompensatie en ambtelijke plankosten.

- 2.

Gebiedsoverstijgende kosten. De gebiedsoverstijgende kosten zijn vastgelegd in dit Programma.

3.1 Plangebonden kosten

Plangebonden kosten zijn investeringen die alleen van nut zijn voor een afgebakend projectgebied en direct zijn toe te rekenen aan één plan/initiatief. Alle plangebonden kosten worden per specifiek plan berekend en vallen buiten de scope van dit Programma. Om een beeld te geven welke kosten het zijn volgt hieronder een korte toelichting. Onder planeigen kosten vallen twee soorten kosten: fysieke kosten en plankosten.

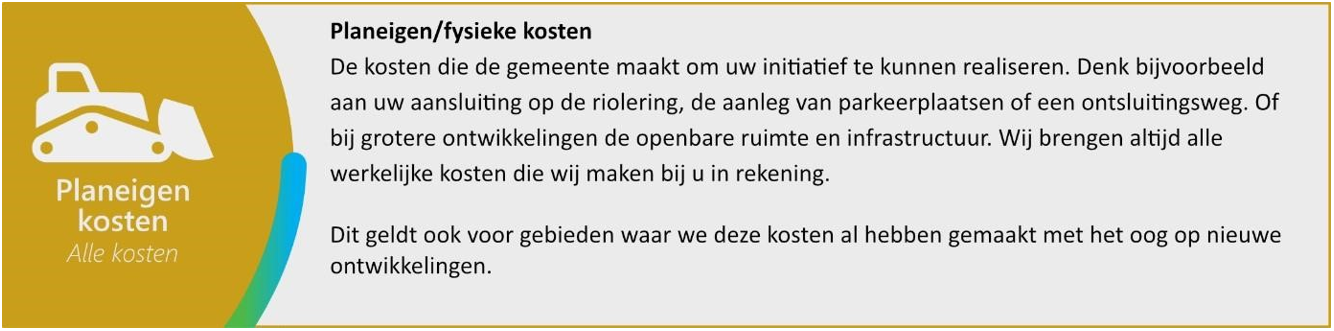

3.1.1 Planeigen / fysieke kosten

Denk hierbij aan de kosten voor fysieke werken, zoals riolering, parkeerplaatsen, ontsluitingswegen. Bij grotere projecten is dit de inrichting van openbare ruimte en infrastructuur. Ook nadeelcompensatie (voormalige planschade) valt hieronder. Deze kosten brengt de gemeente bij de initiatiefnemer(s) in rekening gebracht.

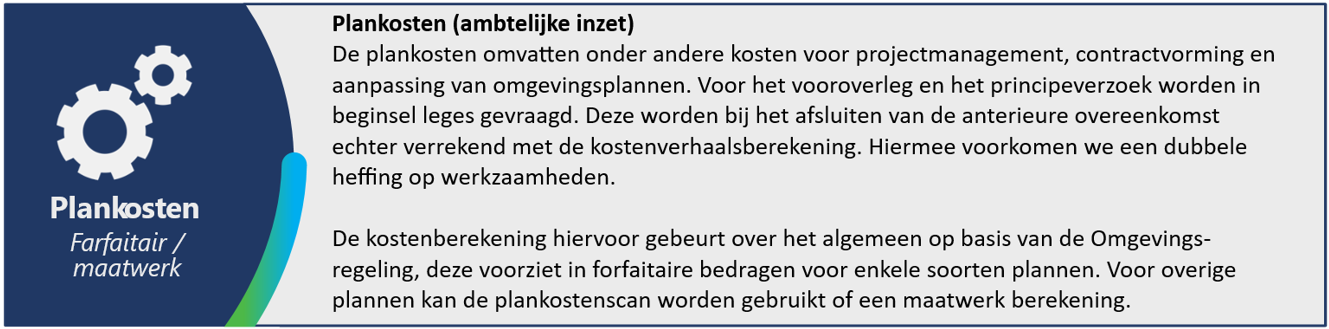

3.1.2 Ambtelijke inzet (plankosten)

Plankosten omvatten onder andere kosten voor projectmanagement, contractvorming en aanpassing van omgevingsplannen. Deze kosten worden op twee verschillende manieren in rekening gebracht, via leges en via kostenverhaal door middel van een overeenkomst:

- 1.

Leges: de leges worden geheven voor een vooroverleg en principeverzoeken, volgens de Legesverordening.

- 2.

Overeenkomst: de plankosten voor kostenverhaalplichtige activiteiten leggen we vast in een overeenkomst, inclusief eerder betaalde leges om dubbele heffing te voorkomen. De kostenberekening gebeurt over het algemeen via de Omgevingsregeling, deze voorziet in forfaitaire bedragen voor enkele soorten plannen en een Plankostenscan voor de rest.

3.1.3 Nadeelcompensatie

Een plan kan schade veroorzaken bij omliggende eigendommen. In bepaalde gevallen bestaat hiervoor recht op nadeelcompensatie: een financiële tegemoetkoming voor schade die voortvloeit uit rechtmatig overheidshandelen. De gemeente brengt deze kosten op grond van een overeenkomst in rekening bij de initiatiefnemer. Het gaat om schade die boven het normale maatschappelijke en bedrijfsrisico uitgaat en iemand onevenredig zwaar treft. Schadeoorzaken die in aanmerking komen voor nadeelcompensatie zijn limitatief opgesomd in de Omgevingswet.

3.2. Gebiedsoverstijgende kosten

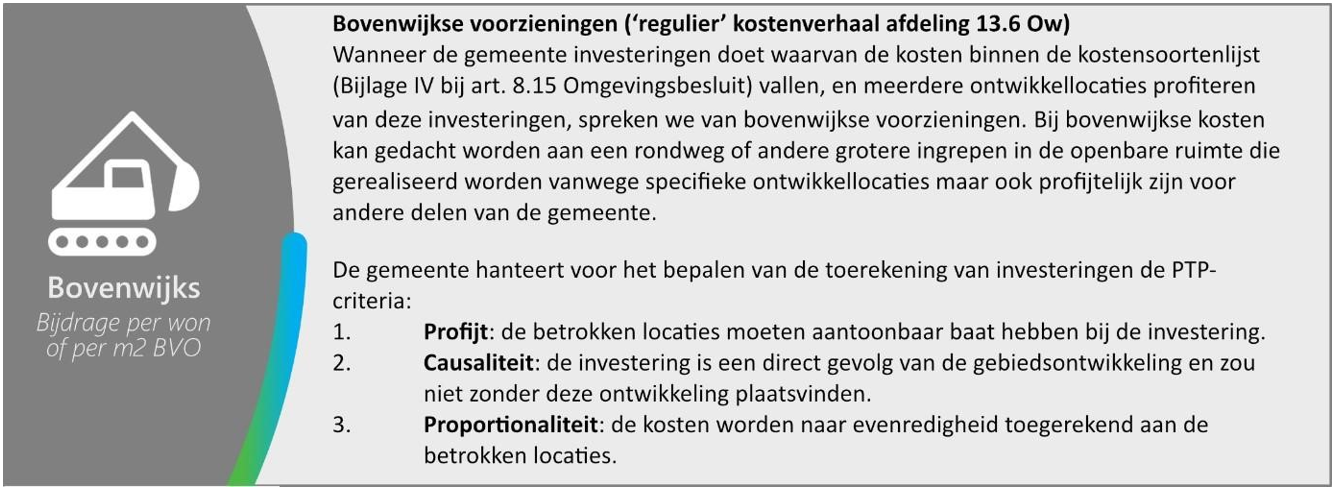

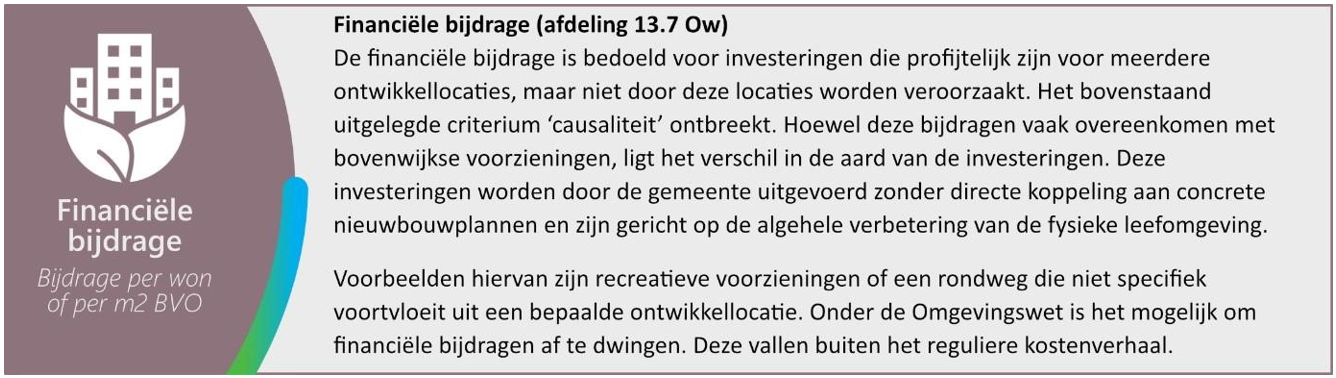

Gebiedsoverstijgende kosten zijn investeringen voor voorzieningen en infrastructuur die ten goede komen aan meerdere gebieden binnen de gemeente, in plaats van aan één specifiek ontwikkelingsgebied. Deze kosten hebben bijvoorbeeld betrekking op wegen, parken, parkeerfaciliteiten en andere openbare voorzieningen die meerdere wijken of het hele dorp ten goede komen. Er zijn 2 soorten gebiedsoverstijgende kosten.

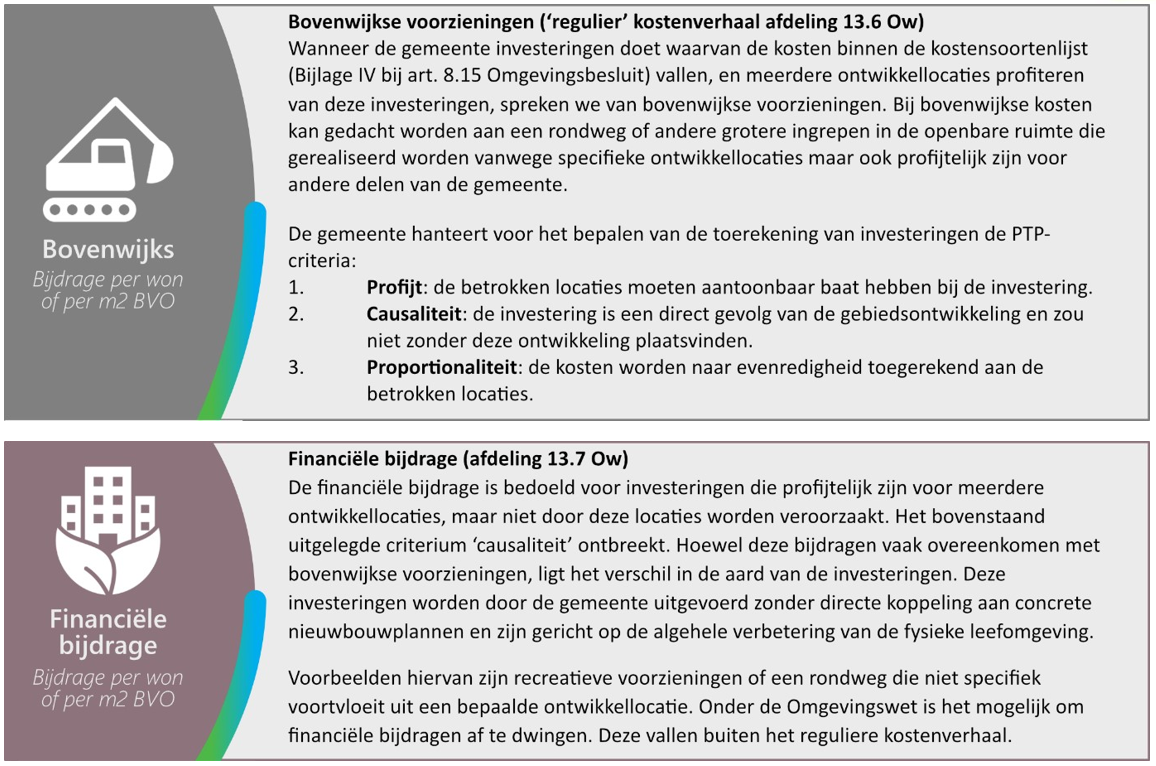

3.1.4 Bovenwijkse voorzieningen

3.1.5 Financiële bijdrage

4 Bijdragen kostenverhaal

De gemeente heeft een gestructureerd stappenplan om het tarief voor de bijdrage aan gebiedsoverstijgende investeringen vast te stellen. Dit proces omvat een aantal stappen, hieronder beknopt uitgelegd. In deel B staat een uitgebreide toelichting.

4.1 Totstandkoming tarieven

De totstandkoming van de tarieven bestaat uit drie stappen:

- 1.

Inventarisatie investeringen.

- 2.

Bepalen verdeelsleutel.

- 3.

Bepalen bijdrage per functiecategorie.

4.1.1 Inventarisatie investeringen

Op basis van de Agenda Structuurvisie 2030 is een inventarisatie gemaakt van fysieke investeringen tot en met 2030. Deze lijst is aangevuld met andere projecten in het verlengde van deze structuurvisie. Hierbij is een onzekerheidsmarge meegenomen. De kans dat we alles uitvoeren wat we willen is namelijk niet 100%. Toekomstige investeringen variëren in zekerheid; sommige zijn vrijwel zeker door bestuurlijke besluiten of zijn opgenomen in beleidsstukken, terwijl andere investeringen minder concreet zijn. De investeringen worden bijgehouden op een dynamische lijst die we periodiek actualiseren. In deel B is een overzicht van alle investeringen opgenomen.

4.1.2 Bepalen verdeelsleutel

In de tweede stap wordt een verdeelsleutel bepaald om de kosten van de investeringen te verdelen tussen de bestaande kern en nieuwe ontwikkelingen. Deze sleutel is gebaseerd op het aandeel verkeersbewegingen. Het percentage van de totale investeringsopgave wordt berekend door de verkeersgroei van het nieuwe gebied te vergelijken met die van de bestaande kern. De autonome groei in de bestaande kern wordt bepaald door de toename van verkeersbewegingen per etmaal per woning af te zetten tegen de bestaande verkeersbewegingen. Het aandeel dat aan het bestaande dorp wordt toegerekend, financiert de gemeente zelf en verhaalt dit niet op nieuwe ontwikkelingen.

De verdeelsleutel wordt toegepast op de twee categorieën uit het vorige hoofdstuk: bovenwijkse voorzieningen en financiële bijdragen.

4.1.3 Bepalen bijdrage per functiecategorie.

De derde stap is de verdeling van de bijdrage per functiecategorie. Om de tarieven per functiecategorie te berekenen is onderscheid gemaakt tussen verschillende woningtypologieën en overige functies. De tarieven zijn gekoppeld aan een gewichtsfactor die is gebaseerd op grondwaarde. Hierbij geldt het principe "de sterkste schouders dragen de zwaarste lasten". Dit betekent dat de functies met een hogere waarde een grotere bijdrage leveren. Zo stellen we per nieuwbouwplan een eerlijke bijdrage vast. In de volgende paragraaf is een tabel met de tarieven opgenomen.

4.2 Tarieven

Onderstaande tabellen geven een overzicht van de gevraagde bijdrage (bovenwijks en financiële bijdrage) per woningtype en voor niet woon functies. Voor functies die niet zijn benoemd geldt maatwerk.

|

Totale bijdrage |

Gemiddeld |

Sociaal categorie 1 |

Sociaal categorie 2 |

Betaalbaar |

Duur |

|

Prijsgrens per categorie (€ VON) |

- |

Tot € 224.625 |

€ 224.625 tot € 292.000 |

€ 292.000 tot € 405.000 |

Vanaf € 405.000 |

|

Bijdrage Heiloo |

€ 8.800 |

€ 2.600 |

€ 3.450 |

€ 9.900 |

€ 12.850 |

Tabel 1

|

Omschrijving functie |

Totale bijdrage |

|

|

Bedrijventerrein |

€ 58 per m² bvo |

|

|

Detailhandel en horeca |

€ 58 per m² bvo |

|

|

Leisure en recreatie |

€ 58 per m² bvo |

|

|

Maatschappelijk en zorg |

€ 58 per m² bvo |

|

|

Kantoren (Geen bedrijventerrein zijnde) |

€ 58 per m² bvo |

|

|

Agrarische gebouwen (niet zijnde woning) |

€ 18 per m² bvo |

|

Tabel 2

5 Uitgangspunten en gemaakte keuzes tarieven gebiedsoverstijgend

De tarieven voor gebiedsoverstijgend investeringen (bovenwijkse voorzieningen en financiële bijdragen) zijn gebaseerd op de volgende uitgangspunten en keuzes:

- •

Programma Kostenverhaal en Financiële Bijdragen: dit stuk stellen we vast als programma behorend bij de Structuurvisie. Hiermee bieden we de noodzakelijke juridische basis om kosten door te rekenen via financiële bijdragen (afd. 13.7 Ow)

- •

De gebiedsoverstijgende tarieven worden alleen doorberekend aan de kostenverhaalplichtige plannen (aangewezen activiteiten art. 8.13 Ob).

- •

Alle kostenverhaalplichtige plannen worden gelijk behandeld:

- o

Zowel particuliere als gemeentelijke plannen; alle nieuwbouwplannen betalen de nieuwe tarieven, zowel particuliere als gemeentelijke plannen.

- o

Uitzonderingen hierop zijn: 1. Plannen van particuliere initiatiefnemers waar bij vaststelling van dit Programma een ondertekende anterieure overeenkomst beschikbaar is, 2. Ook reeds vastgestelde gemeentelijke grondexploitaties zijn uitgezonderd.

- o

Zowel grote als kleine plannen binnen de gehele gemeente; alle kostenverhaalplichtige plannen betalen mee.

- o

- •

Elke functie heeft een wegingsfactor gerelateerd aan de (residuele) grondprijs, hiermee zijn de tarieven hoger voor de functies met een hogere waarde.

- •

Macroaftopping is mogelijk voor de gebiedsoverstijgende tarieven.

In deel B is een uitgebreide toelichting opgenomen.

PROGRAMMA KOSTENVERHAAL EN FINANCIËLE BIJDRAGEN – deel B Bijlage

1 Onderbouwing gebiedsoverstijgende tarieven

Op basis van dit Programma Kostenverhaal en financiële bijdrage (hierna: Programma) rekent de gemeente Heiloo investeringen in gebiedsoverstijgende openbare infrastructuur en voorzieningen door aan nieuwbouwplannen. Deze bijlage gaat in op de verschillende bestedingssoorten en de wettelijke titels waarmee deze kunnen worden doorberekend. Daarnaast wordt toegelicht welk beleid gemeenten moeten vastleggen om kostenverhaal mogelijk te maken. Tot slot wordt uitgelegd hoe de gemeente Heiloo dit beleid concreet heeft uitgewerkt in het Programma, inclusief de bijbehorende onderbouwing.

Dit programma verwijst primair naar de Omgevingswet die per 1-1-2024 is ingegaan. In sommige gevallen kan de Wet ruimtelijke ordening van toepassing zijn.

1.1 Soorten bestedingen: gebiedsoverstijgende kosten

Gebiedsoverstijgende kosten is een verzamelbegrip voor drie bestedingen (bovenwijkse voorzieningen, bovenplanse kosten en financiële bijdragen) in de Wro en Ow, die nut hebben voor meerdere exploitatiegebieden:

Gebiedsoverstijgende kosten is een verzamelbegrip voor de drie bestedingstypen in de Omgevingswet die nut hebben voor meerdere exploitatiegebieden:

- •

Bovenwijkse voorzieningen (afd. 13.6 Ow);

- •

Financiële bijdragen (afd. 13.7; art. 13.22 Ow);

- •

Financiële bijdrage in omgevingsplan (afd. 13.7; art. 13.23 en art. 13.24 Ow).

De gemeente Heiloo hanteert twee soorten gebiedsoverstijgende kosten. De bovenwijkse voorziening en de financiële bijdrage. In onderstaande figuren is dit kort toegelicht. In hoofdstuk 2 maken we de concrete vertaling naar de tarieven: welke bijdragen kan de initiatiefnemer verwachten en hoe komen we tot deze bedragen.

Deze kosten zijn destijds in de Wro opgenomen in artikel 6.13 en 6.24. De kostensoortenlijst is beschreven in het Bro in de artikelen 6.2.3, 6.2.4 en 6.2.5.

1.1.1 Financiële bijdrage in omgevingsplan

De Omgevingswet noemt in de artikelen 13.23 en 13.24 een derde mogelijkheid: Financiële bijdrage omgevingsplan (arts. 13.23 en 13.24 Ow). Deze publiekrechtelijke financiële bijdrage heeft een beperktere reikwijdte dan de privaatrechtelijk overeengekomen bijdrage in een anterieure overeenkomst op basis van artikel 13.22 Ow.

Via deze regeling vervalt de mogelijkheid om, zoals dat privaatrechtelijk wél kan onder zowel de Wro als de Ow, kosten te verhalen voor belangrijke maatschappelijke functies zoals sport- en culturele voorzieningen. Met andere woorden: de mogelijkheid om in een anterieure overeenkomst een bijdrage te vragen voor de stichtingskosten van dergelijke voorzieningen bestaat niet indien gemeenten kiezen voor opname van de financiële bijdrage in het omgevingsplan. Dit geldt eveneens voor een vereveningsbijdrage voor woningen in het middensegment.

Onder de Wro bestond overlap tussen verschillende categorieën gebiedsoverstijgende kosten. Dit maakte de afbakeningen van de bovenstaande begrippen onduidelijk. Een financiële bijdrage kon bijvoorbeeld ook als bovenwijkse voorziening gezien worden en omgekeerd. De Omgevingswet neemt deze overlap weg omdat een duidelijker onderscheid wordt gemaakt tussen bovenwijkse voorzieningen (verplicht te verhalen kosten, afdeling 13.6) en financiële bijdragen (afdeling 13.7).

1.2 Grenzen en criteria om kosten door te rekenen via de verschillende sporen en instrumenten

Gemeenten zijn niet vrij om onbeperkt kosten door te rekenen aan nieuwbouwplannen. De reikwijdte en omvang van de door te rekenen kosten verschillen per spoor en instrument. In deze paragraaf worden eerst de beschikbare sporen en instrumenten opgesomd. Vervolgens zijn de randvoorwaarden toegelicht en tenslotte is de reikwijdte aangegeven van gebiedsoverstijgende kosten die doorberekend mogen worden.

Sporen en instrumenten om kosten door te rekenen

De verschillende criteria per spoor en instrument zijn hieronder schematisch weergegeven in onderstaande tabel en vervolgens tekstueel toegelicht.

|

Spoor/instrument om kosten door te rekenen |

Criteria |

Begrenzing contractsvrijheid |

|

Publiekrechtelijk2 |

- Zorgvuldige belangenafweging en geen misbruik van bevoegdheid. - Onderhouds- en exploitatiekosten mogen niet worden verhaald (behalve tekort openbare parkeergarages). - Bijdragen moeten altijd gebaseerd zijn op concrete kosten die de gemeente maakt (dit om baatafroming te voorkomen). |

|

|

Exploitatieplan |

- Binnen kostensoortenlijst (artikel 6.2.3, 6.2.4 en 6.2.5 Bro). - P/t/p. |

|

|

Kostenverhaalsregels met tijdvak |

- Binnen kostensoortenlijst (bijlage IV bij artikel 8.15 Ob). - P/t/p. |

|

|

Kostenverhaalsregels zonder tijdvak |

- Binnen kostensoortenlijst (bijlage IV bij artikel 8.15 Ob). - P/t/p. |

|

|

Afdwingbare financiële bijdrage in omgevingsplan |

- Wel binnen categorieën kosten art. 8.21 Ob. - Functionele samenhang. - Proportionaliteit. |

|

|

Privaatrechtelijk |

||

|

Anterieure overeenkomst |

- Binnen en buiten kostensoortenlijst. - P/t/p. - Ruimere categorieën kosten dan in art. 8.21 Ob. - Functionele samenhang. - Proportionaliteit. |

|

Tabel 1

Publiekrechtelijk spoor:

Via dit spoor kunnen kosten worden doorberekend zonder noodzaak voor een anterieure overeenkomst. De publiekrechtelijke instrumenten zijn:

- •

‘Regulier’ kostenverhaal:

- o

Kostenverhaalsregels/-voorschriften met tijdvak in omgevingsplan, omgevingsvergunning of projectbesluit (Ow);

- o

Kostenverhaalsregels zonder tijdvak in omgevingsplan (Ow);

- o

- •

Afdwingbare financiële bijdrage in omgevingsplan (Ow).

Privaatrechtelijk spoor:

Het resultaat van het privaatrechtelijk spoor is een anterieure overeenkomst. Hierin wordt een bijdrage afgesproken voor de kosten die publiekrechtelijk afdwingbaar zijn op basis van de Ow. en vaak ook meer. De financiële bijdrage kent een minder strak keurslijf en mag iets ruimer zijn.

Grens publiek en privaat spoor: onderhouds- en exploitatiekosten niet verhaalbaar

De Ow is op dit punt niets veranderd ten opzichte van de Wet ruimtelijke ordening (Wro). In de kamerbehandeling van de Wro is een duidelijke grens getrokken: financiële bijdragen voor gebruik of beheer (dus instandhoudings-, onderhoud- en exploitatiekosten) mogen niet worden doorberekend, via welk spoor of instrument dan ook . Er is wel een uitzondering hierop: het ongedekte tekort van beheer (dus instandhoudings-, onderhoud- en exploitatiekosten) mogen niet worden doorberekend, via welk spoor of instrument dan ook . Er is wel een uitzondering hierop: het ongedekte tekort van exploitatiekosten van openbare parkeergarages mogen wel worden verhaald, zowel publiek- als privaatrechtelijk.

Grens publiek en privaat spoor: baatafroming niet toegestaan

Onder de Omgevingswet is baatafroming niet toegestaan. Dat is niet alleen vastgelegd voor het ‘regulier’ kostenverhaal (afd. 13.6) maar ook voor de financiële bijdrage (afd. 13.7). Het besluit van 14 september 2022 tot wijziging van het Omgevingsbesluit (art. 8.21 en art. 8.22 Ob en bijbehorende Nota van Toelichting) schrijft namelijk voor dat gemeenten telkens de bestedingsdoelen van financiële bijdragen concreet maken, zodat baatafroming wordt uitgesloten.

Grens privaat spoor: begrenzing contractsvrijheid

Voor anterieure overeenkomsten geldt dat de contractsvrijheid van de gemeente beperkt wordt door zowel de algemene beginselen van behoorlijk bestuur als redelijkheid en billijkheid op basis van het burgerlijk wetboek. Een gemeente moet bij het aangaan van een overeenkomst zorgvuldig de betrokken belangen wegen en mag haar bevoegdheid niet gebruiken voor een ander doel dan zij is toegekend (betaalplanologie is niet toegestaan). Bij het sluiten van een anterieure overeenkomst is immers sprake van een zekere afhankelijkheid van de tegenpartij van de gemeente: zonder vaststelling van de planologische maatregel krijgt zij niet de mogelijkheid haar grond te bebouwen. De gemeente mag van deze situatie geen gebruik maken om een onredelijk hoge financiële bijdrage te vragen.

1.2.1 Criteria ‘regulier’ kostenverhaal: kostensoortenlijst & p/t/p relatie

Via het ‘regulier’ kostenverhaal (dus kostenverhaalsregels/-voorschriften, met en zonder tijdvak afd. 13.6 Ow en exploitatieplannen Wro) mogen aan nieuwbouwplannen alleen die bestedingen worden doorberekend die voldoen aan de kostensoortenlijst (Bijlage IV bij art. 8.15 Omgevingsbesluit). Dit zijn: de waarde van grond en opstallen, de kosten van het vrijmaken, slopen en saneren ervan, de kosten van onderzoek en ambtelijke inzet (‘plankosten’), nadeelcompensatie (‘planschade’ in de Wro), de kosten van ‘voorzieningen’ (wegen, openbare ruimte, ondergrondse infrastructuur, parkeerplaatsen, gebouwen t.b.v. het openbaar vervoer of ondergrondse infrastructuur, gebouwde parkeervoorzieningen e.d.). Onder de kostensoortenlijst vallen dus niet de stichtingskosten

(bouwkosten) van maatschappelijke gebouwen (sporthallen, cultuur- of buurthuizen, gezondheidszorg, onderwijs e.d.) of van betaalbare woningen.

Ook moeten deze bestedingen voldoen aan de criteria profijt, toerekenbaarheid en proportionaliteit (p/t/p) :

- •

Profijt: het exploitatiegebied moet voordeel hebben van de besteding;

- •

Toerekenbaarheid: het exploitatiegebied geeft (mede) aanleiding om de besteding te realiseren (causaliteit);

- •

Proportionaliteit: als meerdere exploitatiegebieden profijt hebben van de besteding, moeten de kosten van deze besteding naar evenredigheid van het profijt worden verdeeld.

1.2.2 Criteria financiële bijdrage: functionele samenhang & proportionaliteit past binnen categorieën

Via de nieuwe regeling publiekrechtelijke afdwingbare financiële bijdrage in het omgevingsplan én via de privaatrechtelijk af te spreken financiële bijdrage in anterieure overeenkomsten kunnen bestedingen worden doorberekend die voldoen aan mildere criteria: kosten mogen ook buiten de kostensoortenlijst vallen en het volstaat wanneer sprake is van ten minste een ‘functionele samenhang’, van proportionaliteit en wanneer ze passen binnen specifieke categorieën.

Functionele samenhang:

Er moet sprake zijn van een functionele samenhang tussen het betalend exploitatiegebied en de bestedingen. Het begrip functionele samenhang is alleen een onduidelijke term. In het besluit van 14 september 2022 heeft de wetgever zich duidelijker dan voorheen uitgesproken over wat het onder ‘functionele samenhang’ verstaat3. Er is sprake van functionele samenhang in twee situaties:

- •

Er is sprake van profijt: het exploitatiegebied heeft profijt van de maatregelen, hetgeen op twee manieren aan de orde kan zijn:

- o

De (toekomstige) bewoners en gebruikers van het betalende exploitatiegebied zullen redelijkerwijs gebruik kunnen maken van de maatregel, bijvoorbeeld van de te realiseren wegen en fietspaden;

- o

De maatregelen hebben een positief uitstralingseffect op het exploitatiegebied, zoals bijvoorbeeld parken dat doen op de omgeving waarin ze liggen, of nieuwe wegen op de verkeersafwikkeling van hele wijken of zelfs de hele gemeente;

- o

- •

Er is sprake van complementariteit in functies: zowel het betalende nieuwbouwplan als de maatregelen betreffen functies die in gemeentelijk beleid in samenhang worden gezien. De maatregelen zijn nodig om verliesgevende functies in bepaalde locaties te realiseren (bijv. sociale woningen), en het betalende plan betreft de winstgevende onderdelen van dezelfde functie (bijv. bouw van vrijemarktwoningen). Het betalende plan hoeft ruimtelijk gezien geen profijt te ondervinden van de bouw van sociale woningen elders, het volstaat met het feit dat beide functies in beleid in samenhang worden gezien. Financieel gezien profiteert de ontwikkelaar trouwens wel omdat hij geen of minder sociale woningen hoeft te realiseren. Maar het is geen voorwaarde dat er sprake is van financieel gewin. Een voorbeeld is dat nieuwe bedrijventerreinen een bijdrage wordt gevraagd om verpauperde bedrijventerreinen te revitaliseren, ook als de nieuwe bedrijventerreinen noch ruimtelijk noch financieel hiervan profiteren. Het volstaat dat beide functies (sociale en vrijemarktwoningen respectievelijk nieuwe en verpauperde bedrijventerreinen) in beleid in samenhang worden gezien.

Er is dus sprake van profijt óf complementariteit, opdat sprake is van een functionele samenhang. Er is dus geen noodzaak aan causaliteit (toerekenbaarheid) om te spreken van een functionele samenhang.

Proportionaliteit: noch het besluit 14 september 2022 noch de ‘Handreiking kostenverhaal en financiële bijdragen Omgevingswet’ (april 2022) hebben het expliciet over de behoefte aan een proportionele toedeling van financiële bijdragen aan de verschillende exploitatiegebieden die profiteren van een investering. Wel heeft het genoemde besluit het over de noodzaak om gemeentelijke plannen evenredig te behandelen als de particuliere plannen4. Dit sluit ook aan bij de geest van het kostenverhaal in het algemeen: namelijk dat sprake is van proportionaliteit in de toedeling van kosten.

Past binnen categorieën: ten slotte moet de ontwikkeling/investering waarvoor de bijdrage wordt verlangd, vallen binnen één of meer van de ‘categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald’ die in het Besluit 14 september 2022 zijn vastgelegd (opgenomen in art. 8.21 Ob en toelichting in de Nota van Toelichting). Samengevat zijn dat investeringen:

- •

Ter verbetering van landschappelijke waarden (art. 8.21, lid 1 Ob, onder a);

- •

Ter vermindering van stikstofdepositie of bescherming en verbetering chemische en ecologische kwaliteit van watersystemen (onder b);

- •

In infrastructuur voor verkeers- en openbaar vervoersnetwerken van gemeentelijke of regionaal belang (onder c);

- •

In recreatievoorzieningen van de gemeentelijke of regionale groenstructuur (onder d);

- •

In sociale huur- of koopwoningen (onder e);

- •

In stedelijke herstructurering (onder f).

Dit betreft niet de kostensoortenlijst van regulier kostenverhaal (afd. 13.6 Ow / bijlage IV Ob). Privaatrechtelijk (art. 13.22 Ow) kunnen aanvullend afspraken worden gemaakt (bijv. over stichtingskosten van maatschappelijke voorzieningen of een vereveningsbijdrage voor middensegmentwoningen).

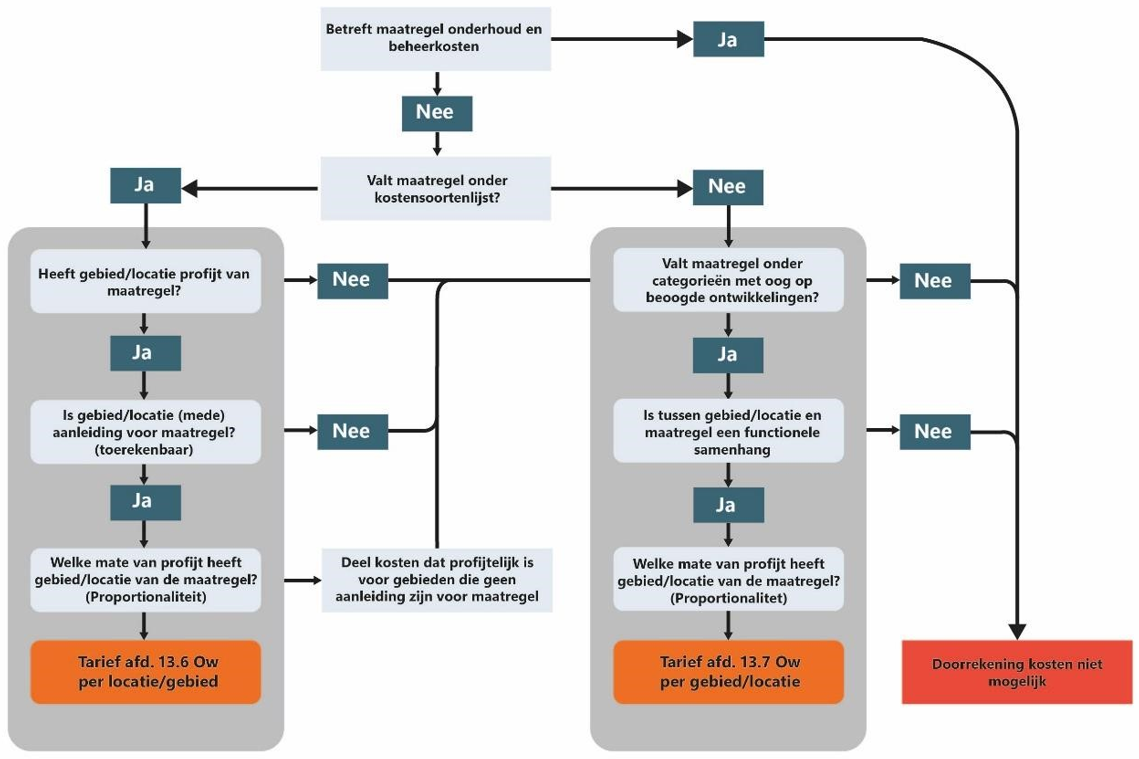

1.2.3 Onderscheid tussen ‘regulier’ kostenverhaal en financiële bijdrage

Volgens het Besluit van 14 september 2022 mogen kosten die onder het reguliere kostenverhaal vallen (afdeling 13.6 Ow) niet tevens worden doorberekend als financiële bijdrage (afdeling 13.7 Ow). Alleen kosten die niet voldoen aan de voorwaarden voor regulier kostenverhaal, maar wél passen binnen de categorieën van een financiële bijdrage, mogen optioneel via dat spoor worden verhaald. De wettelijke criteria voor beide vormen zijn hieronder samengevat.

Wettelijke criteria ‘regulier kostenverhaal’:

- •

Kosten moeten passen binnen de kostensoortenlijst; én

- •

Kosten moeten voldoen aan de p/t/p criteria.

Wettelijke criteria ‘financiële bijdrage’:

- •

Kosten voldoen niet aan een of meerdere van de criteria van het ‘regulier’ kostenverhaal; én

- •

Kosten passen binnen de categorieën ontwikkelingen waarvoor financiële bijdragen kunnen worden verhaald; én

- •

Kosten hebben een functionele samenhang met de betalende plannen; én

- •

Kosten voldoen aan het proportionaliteit-criterium.

Het is mogelijk dat dezelfde infrastructuur deels wordt verhaald via afdeling 13.6 Ow (voor zover deze voldoet aan de criteria voor verplicht kostenverhaal) en deels via afdeling 13.7 Ow (voor het niet verplichte deel dat wel kwalificeert voor een financiële bijdrage). Dit is toegestaan, mits dezelfde kosten niet tweemaal bij hetzelfde plan in rekening worden gebracht. Met andere woorden: dubbele belasting moet worden voorkomen.

Om te bepalen welke van de twee categorieën van toepassing is op de investeringen is de volgende beslisboom opgesteld:

Figuur 1

1.2.4 Met welke plannen mogen welke bijdragen worden gecontracteerd?

In de Omgevingswet is een directe kostenverhaalplicht opgenomen (artikel 13.11 Ow): gemeenten zijn verplicht om plangebonden kosten en bovenwijkse voorzieningen te verhalen op initiatiefnemers van aanvragen voor aangewezen activiteiten, zoals omschreven in artikel 8.13 van het Omgevingsbesluit, tenzij deze kosten anderszins zijn verzekerd. De Omgevingswet biedt geen mogelijkheid om privaatrechtelijke overeenkomsten te sluiten over alle soorten kosten bij aanvragen die geen aangewezen activiteit betreffen.

Voor de verplicht te verhalen kosten (het ‘reguliere’ kostenverhaal: plangebonden kosten en bovenwijkse voorzieningen) geldt onder de Omgevingswet dat uitsluitend mag worden gecontracteerd met aanvragers van aangewezen activiteiten (artikel 8.13 Ob);

- •

Een uitzondering betreft de nadeelcompensatie (een soort plangebonden kosten), die in Ow (art. 13.3c, eerder bekend als planschade) een aparte, specifieke titel kent om te contracteren, ook met niet-aangewezen activiteiten;

- •

Financiële bijdragen mogen gecontracteerd worden over activiteiten die omschreven zijn in art. 8.20 Ob: dit zijn de activiteiten aangewezen in 8.13 Ob plus ook andere activiteiten:

- •

De bouw van een bouwwerk, geen gebouw zijnde, voor:

- o

land- of tuinbouw, voor zover de oppervlakte ten minste 100 m2 bedraagt;

- o

opwekking of winning, omzetting of transport van energie of van gasvormige, vloeibare of vaste stoffen als energiedrager;

- o

infrastructuur, voor zover het gaat om wegen, vaarwegen, spoorwegen of telecommunicatie-infrastructuur;

- o

handelsreclame; of

- o

recreatie; en

- o

- •

Andere activiteiten, voor zover het gaat om het gebruik van:

- o

een of meer bestaande gebouwen, niet zijnde recreatiewoningen, mits de brutovloeroppervlakte van de nieuw toegelaten functie ten minste 1.500 m2 bedraagt;

- o

gronden, mits de grondoppervlakte van het nieuw toegelaten gebruik ten minste 1.000 m2 bedraagt; of

- o

een of meer bestaande recreatiewoningen voor permanente bewoning.

- o

Met aanvragen voor activiteiten die niet vallen onder artikel 8.13 Ob, maar wél onder artikel 8.20 Ob, mag een overeenkomst worden gesloten over een financiële bijdrage. Voor aanvragen die niet onder artikel 8.20 Ob vallen, geldt dat het sluiten van een overeenkomst over een financiële bijdrage onder de Omgevingswet niet is toegestaan. In onderstaand schema is samengevat welke kosten gecontracteerd mogen worden onder de Omgevingswet.

|

WELKE KOSTEN CONTRACTEREN MET WELKE AANVRAGEN? |

||||

|

Soorten kosten |

Omgevingswet |

Wet ruimtelijke ordening |

||

|

Aangewezen activiteiten |

Niet-aangewezen activiteiten |

Aangewezen activiteiten |

Niet-aangewezen activiteiten |

|

|

Plangebonden kosten en bovenwijkse voorzieningen (‘regulier’ kostenverhaal) |

ja |

nee |

ja |

ja |

|

Planschade kosten (nadeelcompensatie) |

ja |

ja |

ja |

ja |

|

Bovenplanse kosten |

n.v.t. |

ja |

ja |

|

|

Financiële bijdrage |

ja |

Ja, mits aanvraag past in art. 8.20 Ob |

ja |

ja |

Tabel 2

Verschil tussen Wro en Ow

De Wro had ruimere mogelijkheden dan de Ow om te contracteren. Artikel 6.24 Wro gaf een privaatrechtelijke titel om overeenkomsten aan te gaan over álle soorten kosten: niet alleen plangebonden kosten en bovenwijkse voorzieningen, maar ook bovenplanse kosten en financiële bijdragen. Deze mogelijkheid was bovendien niet beperkt tot aangewezen bouwplannen.

Samengevat: De Wro gaf gemeente de mogelijkheid, ook wanneer geen sprake is van een kostenverhaalplicht, alle kostensoorten op de initiatiefnemer verhalen via een privaatrechtelijke overeenkomst.

De Omgevingswet kent een directe kostenverhaalplicht (artikel 13.11 Ow): gemeenten zijn verplicht om plangebonden kosten en bovenwijkse voorzieningen te verhalen op initiatiefnemers van aanvragen voor aangewezen activiteiten, zoals omschreven in artikel 8.13 van het Omgevingsbesluit, tenzij deze kosten anderszins zijn verzekerd. In tegenstelling tot de Wro biedt de Omgevingswet geen mogelijkheid meer om privaatrechtelijke overeenkomsten te sluiten over alle soorten kosten bij aanvragen die geen aangewezen activiteit betreffen.

Kortom: de mogelijkheid om te contracteren is onder de Ow strikter afgebakend dan onder de Wro.

1.2.5 Kosten maatregelen doorberekenen en dubbele belasting voorkomen

Het kan zijn dat uit de proportionaliteitstoets blijkt dat slechts een deel van de kosten mag worden doorberekend aan de gebieden of locaties die de aanleiding vormen voor een maatregel (causaal verband). Dit is het geval als maatregelen gebiedsoverstijgend van aard zijn en daarmee ook profijt opleveren voor andere gebieden. De toerekening kosten voor één maatregel is deels via het reguliere kostenverhaal en deels via een financiële bijdrage. Voorwaarde is wel dat deze kosten niet dubbel bij hetzelfde plan in rekening worden gebracht.

Het deel van de kosten dat wél causaal gerelateerd is rekenen we toe via het regulier kostenverhaal (afdeling 13.6 Ow) aan de veroorzakende gebieden of locaties.

Het overige deel van de kosten kan – mits voldaan wordt aan de wettelijke vereisten – via een financiële bijdrage (afdeling 13.7 Ow) worden toegerekend aan andere gebieden of locaties die géén directe oorzaak vormen, maar wél baat hebben bij de maatregel. De voorwaarden daarvoor zijn:

- •

De maatregel valt binnen de toegestane categorieën van artikel 8.21 Omgevingsbesluit;

- •

Er is sprake van functionele samenhang (profijt en/of complementariteit); én

- •

Er is sprake van proportionaliteit.

1.3 Beleidsmatige onderbouwing van de gemeente voor gebiedsoverstijgende tarieven

In eerdere paragrafen is de afbakening van het kostenverhaal uitgelegd en welke eisen en voorwaarden er zijn per kostenverhaalspoor en -instrument. De vraag is nu wat gemeenten wanneer en waar moeten vastleggen om de kostenverhaalmogelijkheden te benutten.

Voor regulier kostenverhaal en financiële bijdragen geldt dat de gemeente vooraf een onderbouwing (1), (2) en (3) moet opnemen in een nota Kostenverhaal. En we bepalen vooraf of kosten via regulier kostenverhaal of een financiële bijdrage worden verhaald. Dit vraagt om een beleidsmatige onderbouwing die voorafgaat aan de beoordeling van bouwinitiatieven. De volgende punten zijn belangrijk voor de onderbouwing:

- •

Het doel moet duidelijk zijn (doelbestemming):

- o

(1a) aan welke maatregelen wordt het geld uitgegeven (doel)?

- o

(1b) hoeveel kost elke maatregel voor de gemeente?

- o

(1c) in hoeverre zijn deze bestedingsvoornemens realistisch?

- o

(1d) passen de maatregelen onder de kostensoortenlijst?

- o

- •

Er is een toedeling gedaan naar betalende plannen:

- o

(2a) aan welke gebieden/locaties worden de kosten doorberekend? o (2b) hoe wordt de bijdrage berekend en toebedeeld aan elke nieuwbouwplan?

- o

(2c) op basis van welke juridisch titel worden de kosten doorberekend? Via het ‘regulier’ kostenverhaal (afd. 13.6 Ow) of via de financiële bijdrage (afd. 13.7 Ow)?

- o

- •

De relatie tussen maatregelen en betalende plannen moet duidelijk zijn:

- o

(3a) of en zo ja welke functionele samenhang is er tussen maatregelen en welke gebieden/locaties, oftewel of er sprake is van profijt en/of complementariteit.

- o

(3b) of en zo ja welke causale relatie is er tussen maatregelen en welke gebieden/locaties.

- o

Concreet betekent dit dat de investeringen ten minste in een omgevingsvisie5 en/of programma (Ow)vastgelegd moeten worden. Hierin moet ten minste worden opgenomen:

- •

De voorgenomen maatregelen met het oog op de beoogde ontwikkelingen: dit is hetzelfde als (1a);

- •

De betalende exploitatiegebieden: dit is hetzelfde als (2a), én

- •

De samenhang tussen beide: dit is hetzelfde als (3a).

Verantwoording achteraf (onderbouwing 4): De gemeente moet achteraf kunnen verantwoorden dat bijdragen zijn besteed aan de beoogde maatregelen zonder baatafroming. Het Programma passen we hierop aan bij elke actualisatie van het beleid.

2 Concrete vertaling van de systematiek in Heiloo van alle criteria, grenzen en vormeisen

In deze bijlage vertalen we de algemene systematiek6 naar de situatie in Heiloo van alle criteria, grenzen en vormeisen. We laten zien wat we tot dusver hebben ontvangen aan bijdragen en welke maatregelen we hebben uitgevoerd. Vervolgens onderbouwen we de investeringslijst, corrigeren we voor subsidies en uitvoeringszekerheid en verdelen we de kosten naar profijt en naar bovenwijkse voorzieningen dan wel financiële bijdragen. We bepalen het bouwprogramma (woningbouwprognoses tot 2034) en rekenen profijt en toerekening door met equivalenten op basis van verkeersgeneratie, inclusief autonome groei voor de bestaande bebouwing. Dit resulteert in concrete bijdragen per woning, per hectare bedrijventerrein en een omrekentabel voor overige functies.

2.1 Hoe verhoudt dit Programma zich tot de Structuurvisie 2030

De Structuurvisie Gemeente Heiloo 2030 (vastgesteld in 2022) is de basis. Deze bevat een deel van deze onderbouwing en hierin zijn niet alle maatregelen opgenomen. Dit document en bijlagen stellen we vast als programma van de Structuurvisie. Het Programma Kostenverhaal en Financiële bijdragen is daarmee de onderbouwing om alle kosten desnoods publiekrechtelijk door te rekenen. Daarom worden in onderhavige nota Kostenverhaal (1) t/m (4) opgenomen voor alle bestedingen.

Hiermee wordt baatafroming voorkomen, juridische dekking geboden, gewaarborgd dat het geld niet naar onderhoud gaat, en een kader gecreëerd voor het beoordelen van initiatieven binnen de ruimtelijke inpasbaarheid, met een zorgvuldige belangenafweging en zonder misbruik van bevoegdheden.

2.2 Verantwoording tot dusver ontvangen bijdragen kostenverhaal

In 2019 stelde de raad de ‘Nota Bovenwijkse Voorzieningen’ vast. Dit was de basis waarop de gemeente de laatste jaren aan particuliere grondexploitanten een bijdrage heeft gevraagd voor diverse investeringen in openbare infrastructuur en voorzieningen. Hieronder volgt een verantwoording van de tot dusver ontvangen bijdragen en waar dat geld aan besteed is:

Overzicht reserve Bovenwijkse voorzieningen vanaf 1 jan 2016 t/m 31 dec 2024

|

Omschrijving |

IN |

UIT |

Totaal |

|

Vanuit grondexploitaties |

€ 2.862.100 |

€ 2.862.100 |

|

|

Vanuit faciliterend grondbedrijf (incl. Zandzoom) |

€ 1.439.100 |

€ 1.439.100 |

|

|

Eenmalige dotatie vanuit algemene dienst |

€ 7.120.000 |

€ 7.120.000 |

|

|

Spoorwegonderdoorgang |

-€ 1.000.000 |

-€ 1.000.000 |

|

|

Bestemmingsreserve A9 (voorbereidende werkzaamheden |

-€ 6.120.000 |

-€ 6.120.000 |

|

|

Vanuit groenprojecten |

-€ 119.500 |

-€ 119.500 |

|

|

Plan fietsverbinding Nabo's |

-€ 36.800 |

-€ 36.800 |

|

|

Aansluiting A9 |

-€ 875.900 |

-€ 875.900 |

|

|

Spoorwegonderdoorgang |

-€ 221.500 |

-€ 221.500 |

|

|

Fietsverbinding |

-€ 433.000 |

-€ 433.000 |

|

|

Verschil |

-€ 900 |

-€ 900 |

|

|

Totaal |

€ 11.421.200 |

-€ 8.807.600 |

€2.613.600 |

|

Saldo op 31 december 2024 |

€ 2.613.600 |

2.3 Woningprogramma

Voor de eerlijke toerekening van de investeringen aan toekomstige ontwikkelingen is het belangrijk dat er een duidelijk uitgangspunt is tussen bestaande bouw en nieuwbouw. Dit vormt het uitgangspunt voor de equivalenten, zie hierna paragraaf 2.4.

Voor de gemeente Heiloo kijken wij tot 2035 als het gaat om het aantal te verwachten nieuwbouwwoningen. Dit is een schatting op basis van de plancapaciteit regio Alkmaar, gemeente

Heiloo. Voor de bestaande bouw hanteren we het moment van vaststelling van de voorloper van dit programma, de nota kostenverhaal uit 2019. In onderstaande tabel is het bestaande aantal woningen en de woningbouwprognose tot 2035 weergegeven.

|

Wonen |

Bestaand |

Nieuwbouw |

Totaal |

|

Heiloo |

11.123 Won |

2.187 Won |

13.310 Won |

|

Totaal woonprogramma |

11.123 Won |

2.187 Won |

13.310 Won |

Tabel 5

Voor niet-wonen functies ligt er geen grote groeiopgave (anders dan al was vastgesteld). Daarom is hier geen groeiprognose bepaald ten opzichte van bestaand.

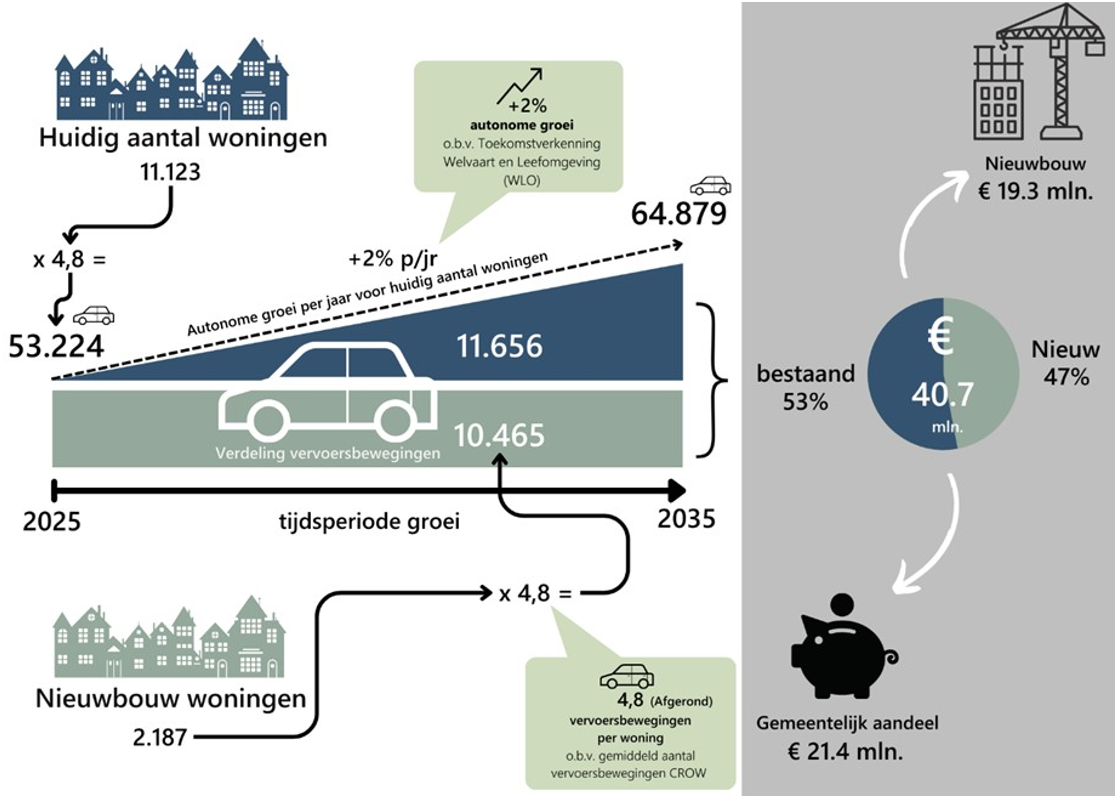

2.4 Bepaling equivalenten op basis van verkeersbewegingen

Figuur 2

Nieuwe voorzieningen zijn en worden aangelegd om te voorzien in de behoefte die ontstaat als gevolg van (gerealiseerde) initiatieven. Ook de bestaande bebouwing profiteert daarvan mee. We verdelen de kosten van maatregelen over gerealiseerde en nog te realiseren ontwikkelingen. Voor de bestaande bebouwing zijn eerder voorzieningen gerealiseerd waar ook de (gerealiseerde) initiatieven profijt van hebben.

De toenemende behoefte vanuit de huidige bebouwing is echter niet te vergelijken met de toekomstige behoefte vanuit nieuwe ontwikkelingen. Daarom is ervoor gekozen om hier onderscheid in de maken. Dat doen wij aan de hand van equivalenten. Deze equivalenten maken het mogelijk om in één rekeneenheid het onderscheid in profijt te maken tussen bestaande bouw en nieuwbouw.

Daarnaast berekenen wij vanuit de bestaande bouw een autonome groei. Deze autonome groei is gericht op het toenemend aantal verkeersbewegingen bij de toename van voorzieningen. Een nieuw park maakt bijvoorbeeld ook dat een bestaande bewoner hier sneller gebruik van maakt.

Onderbouwing via verkeersbewegingen (CROW)

De vervoersbewegingen van zowel autonome groei als nieuwbouw zijn gebaseerd op kengetallen uit CROW-publicatie 381. Deze bron is gekozen vanwege het betrouwbare karakter, de brede erkenning en het feit dat de kengetallen zijn gebaseerd op langdurig onderzoek en regelmatig worden geactualiseerd. Ze worden standaard gebruikt in verkeerskundige berekeningen

Vanuit deze publicatie gebruiken wij de verkeersgeneratie per woning als equivalent. Deze verkeersgeneratie per woning is zowel bruikbaar voor bestaande als nieuwbouwwoningen. Voor nieuwbouw wordt gekeken naar de hele gemeente Heiloo. Hierbij kenmerkt de gemeente Heiloo zich vanuit de CROW-Publicatie als een matig stedelijke gemeente. Hieronder vallen de categorieën ‘schil centrum’, ‘rest bebouwde kom’ en ‘buitengebied’.

Voor deze categorieën gelden bandbreedtes aan verkeersgeneratiegetallen per woning. In het geval van de drie eerder genoemde categorieën liggen deze tussen de 4,5 en 5,3. Als realistisch gemiddelde vanuit deze bandbreedtes houden wij de waarde 4,8 aan. Dit betekent dus dat elke nieuwe woning gemiddeld 4,8 verkeersbewegingen per dag genereert en is hiermee de basis voor de berekening van het aantal equivalenten.

|

Uitgangspunten |

Waarde |

|

CROW Stedelijkheid |

Matig stedelijk |

|

CROW Locatie |

Centrum Schil |

|

CROW Min/Gem/Max |

gem. |

|

Gem. aantal verkeersbewegingen per won per |

4,8 |

|

Autonome groei bestaande won. |

2% |

|

Looptijd groeiperiode |

10 jaar |

Tabel 4

Dit levert voor de volgende equivalenten op voor

|

Bestaand wonen |

Woningen |

Equivalenten |

|

Heiloo |

11.123 Won |

53.224 EQ |

|

Bestaand autonome groei |

Woningen |

Equivalenten |

|

Heiloo |

11.123 Won |

11.656 EQ |

|

Nieuwbouw wonen |

Woningen |

Equivalenten |

|

Heiloo |

2.187 Won |

10.465 EQ |

Tabel 5

Dit laat zien dat de toename van verkeersbewegingen van de bestaande kern iets groter is dan de extra verkeersbewegingen als gevolg van de nieuwbouwprojecten. 53% autonome groei bestaand tegenover 47% nieuwbouw.

2.5 Actuele en verwachte investeringen kostenverhaal

De lijst van investeringen is een resultante van de investeringen en een vragenlijst die niet alleen moet bepalen of het te verhalen is en via welke route (bovenwijks of financiële bijdrage) maar ook de onderbouwing geeft van de verschillende investeringen.

Beantwoording van onderstaande vragen en de wettelijke voorwaarden is de volgende lijst met investeringen opgesteld. De bedragen in de tabellen zijn afgerond. De investeringslijst heeft een dynamisch karakter en wordt periodiek geactualiseerd.

|

Verdeling Investeringen |

Totale investering |

% |

|

Gemeentebrede investeringen |

€ 87.300.000 |

|

|

Verzekerd in oa. kredieten en subsidies |

-€ 45.600.000 |

|

|

Aandeel niet 100% zekere uitvoering |

-€ 900.000 |

|

|

Totaal gemeentelijk aandeel kostenverhaal |

€ 40.700.000 |

Tabel 6

De huidige lijst, inclusief correctie voor harde en zachte investeringen, komt uit op circa € 40,7 miljoen.

In de bijlagen 4 en 5 staat de totale investeringslijst inclusief onderbouwing.

|

Omschrijving |

Investering |

|

1 - Aansluiting A9 (toeleidingswegen, kunstwerk en viaduct, golfbaan). |

€ 16.800.000 |

|

2 - Winkelcentrum 't Loo, versterking 't Loo, openbare ruimte aantrekkelijker maken, vergroenen. |

€ 500.000 |

|

3 - Spoortunnel Vennewatersweg, is voltooid. |

€ 0 |

|

4 - verandering kruispunt Zeeweg/Westerweg. |

€ 600.000 |

|

5 - Ontbrekende schakel, nieuwe fietsinfra Maalwater richting Bergen. |

€ 175.000 |

|

6 - Uitbreiding fietsparkeervoorziening Station: 2025. |

€ 600.000 |

|

7 - Herinrichting OR totale gemeente Heiloo t.b.v. Klimaatadaptatie |

€ 1.400.000 |

|

8 - 3 NABO's verdwijnen, Nieuwe verbindingsweg, voetgangersbrug en fiets- en voetgangerstunnel komt hiervoor in d.e plaats. |

€ 700.000 |

|

9 - Herinrichting Vennewatersweg. Ook worden bij kruispunten nieuwe voorrangspunten gebouwd voor fietsers. |

€ 8.152.000 |

|

10 - Aanpassing kruispunt Kerkelaan/Kennemerstraatweg. |

€ 450.000 |

|

11 - IKC Zandzoom, aankoop grond, herinrichting school terrein + IKC Zandzoom. Alleen realisatie school opnemen? Rest valt onder grex. Is RO. |

€ 6.560.000 |

|

12 - Gymnastiekzaal IKC Zandzoom. RO, |

€ 1.300.000 |

|

13 - Openbaar terrein 2e sporthal?? |

€ 589.000 |

|

14 - Sport- en chillplek, aanleg van een skatebaan. |

€ 10.000 |

|

15 - Inventaris, installatie, bouw 2e sporthal Heiloo. |

€ 2.854.000 |

|

Totaal kosten |

€ 40.690.000 |

Tabel 7

We toetsen hierbij of het geen onderhouds- en beheerskosten zijn en geven per investering antwoord op de volgende vragen:

- •

Wat zijn kosten voor de gemeente van elke maatregel in gebiedsoverstijgende zaken, en hoe hard deze investering is en dus welk percentage van deze kosten wordt verhaald?

- •

Vallen de kosten van de maatregel binnen de kostensoortenlijst (bijlage IV bij artikel 8.15 Ob)?

- •

Valt de maatregel onder één of meer categorieën van art. 8.21 Ob (ontwikkelingen waarvoor de financiële bijdrage kan worden verlangd)?

- •

Is er sprake van een functionele samenhang met de maatregel (profijt en/of complementariteit), los van de vraag of er wel of niet sprake is van causaliteit?

- •

Zijn er nieuwbouwlocaties causaal te koppelen aan de investeringen en zo ja, welke zijn dit dan?

- •

Welke gebieden en locaties hebben welke mate van profijt van de maatregel (proportionaliteit)?

Relatie tussen maatregelen en de betalende gebieden

Er is beoordeeld welke relatie bestaat tussen de voorgestelde maatregelen (de kosten) en de gebieden die financieel aan deze maatregelen bijdragen. Zoals hierboven geschetst, is ten minste een functionele samenhang (profijt en/of complementariteit) vereist om kosten via een financiële bijdrage te mogen doorrekenen. Alleen maatregelen die aantoonbaar in functionele relatie staan tot deze gebieden, zijn opgenomen in dit Programma.

Indien er daarnaast sprake is van een causale relatie, mogen kosten die onder de kostensoortenlijst vallen, via het reguliere kostenverhaal worden doorberekend aan de gebieden die deze kosten veroorzaken.

Correctie toegekende subsidies en andere bijdragen

In het geval van sommige investeringen is er sprake van een bijdrage op andere wijze. Denk hierbij aan subsidies. Dit aandeel wordt afgetrokken van de investeringssom per investering.

Correctie voor harde en zachte investeringen

Om tot een realistische inschatting van de investeringsopgave tot 2030 te komen, is onderscheid gemaakt tussen drie categorieën investeringen, elk met een eigen wegingspercentage:

- 1)

100%; investeringen waarvoor bestuurlijke besluitvorming heeft plaatsgevonden én waarvoor budget is gereserveerd in de begroting. Deze worden volledig meegerekend.

- 2)

70%; investeringen die beleidsmatig zijn benoemd en waarvoor een financiële indicatie bestaat, maar waarover nog geen definitief besluit is genomen. Deze worden voor 70% meegenomen.

- 3)

35%; investeringen die wel in beleid zijn opgenomen, maar (nog) niet financieel zijn onderbouwd.

Deze worden voor 35% meegewogen.

2.5.1 Welke investeringen verhalen we als bovenwijkse voorzieningen, en welke als financiële bijdrage

Na de correcties worden de investeringen verdeeld over twee categorieën, de bovenwijkse voorzieningen of de financiële bijdrage. De verdeling vindt plaats op basis van de onderbouwing in de paragraaf “Onderscheid tussen ‘regulier’ kostenverhaal en financiële bijdrage” uit paragraaf 1.2.3 van deze bijlage. In onderstaande tabel is de verdeling op hoofdlijnen weergegeven.

|

Verdeling Investeringen |

Totale investering |

% |

|||

|

Gemeentebrede investeringen |

€ 87.300.000 |

||||

|

Verzekerd in oa. kredieten en subsidies |

-€ 45.600.000 |

||||

|

Aandeel niet 100% zekere uitvoering |

-€ 900.000 |

||||

|

Totaal gemeentelijk aandeel kostenverhaal |

€ 40.700.000 |

||||

|

Waarvan bovenwijkse kosten |

€ 29.400.000 |

72% |

|||

|

Waarvan financiële bijdrage |

€ 11.300.000 |

28% |

|||

|

Totaal te verhalen kosten |

€ 40.700.000 |

Tabel 8

2.5.2 Toelichting op de toedeling bestaande dorp en nieuwbouw

De proportionaliteitstoets wordt in twee stappen uitgevoerd. In de eerste stap wordt bepaald hoe de kosten per maatregel verdeeld worden tussen nieuwbouwplannen en bestaand vastgoed (c.q. bestaande gebouwen), voor zover deze beiden profijt hebben van de maatregel. Hiervoor wordt gekeken naar de verhouding tussen:

- •

De nieuwbouw in het gebied of de gebieden die baat hebben bij de maatregel; en

- •

Het bestaande vastgoed in diezelfde gebieden die eveneens profijt hebben.

Gebieden die geen profijt hebben van de maatregel worden buiten beschouwing gelaten, zodat deze niet meebetalen. De uitkomst van deze eerste toets is een verdeling van de kosten per maatregel; een percentage dat wordt toegerekend aan nieuwbouw en een percentage aan bestaand vastgoed. Deze verdeling verschilt per maatregel, afhankelijk van de ligging en de mate van profijt.

De onderliggende redenering is als volgt:

- •

Het bestaande dorp is in principe al voorzien van voldoende infrastructuur en voorzieningen. Alleen de autonome groei van het bestaande dorp profiteert van nieuwe investeringen, en draagt daarom beperkt bij;

- •

Nieuwbouw heeft doorgaans meer behoefte aan en profijt van nieuwe investeringen, en draagt daarom volledig bij.

2.5.3 1e toets proportionaliteit: toedeling kosten aan bestaande versus nieuwe dorp

Vervolgens maken we de verdeling naar bestaande kern en nieuwe ontwikkelingen voor zowel de bovenwijkse kosten als de financiële bijdrage. Dit levert de volgende tabellen op.

|

Verdeling Bovenwijkse kosten |

Totale investering |

% |

|

Gemeentebrede investeringen |

€ 87.300.000 |

|

|

Totaal gemeentelijk aandeel kostenverhaal |

€ 40.700.000 |

|

|

Waarvan bovenwijkse kosten |

€ 29.400.000 |

|

|

Toe te rekenen aan de bestaande dorp |

€ 15.500.000 |

53% |

|

Toe te rekenen aan nieuwe ontwikkelingen |

€ 13.900.000 |

47% |

|

Totaal te verhalen bovenwijkse kosten |

€ 13.900.000 |

Tabel 9

De tabel verdeling bovenwijkse kosten laat zien dat er circa €29 miljoen aan maatregelen zijn die een bovenwijks karakter hebben. Hiervan komt circa €15 miljoen voor rekening van het bestaande dorp en circa €14 miljoen voor rekening van nieuwe ontwikkelingen.

|

Verdeling Financiële bijdrage |

Totale investering |

% |

|

Gemeentebrede investeringen |

€ 87.300.000 |

|

|

Totaal gemeentelijk aandeel kostenverhaal |

€ 40.700.000 |

|

|

Waarvan financiële bijdrage |

€ 11.300.000 |

|

|

Toe te rekenen aan de bestaande dorp |

€ 6.000.000 |

53% |

|

Toe te rekenen aan nieuwe ontwikkelingen |

€ 5.400.000 |

47% |

|

Totaal te verhalen financiële bijdrage |

€ 5.400.000 |

Tabel 10

Het aandeel van de financiële bijdrage bedraagt ruim €11 miljoen. Hiervan komt circa €6 miljoen voor rekening van het bestaande dorp en circa €5 miljoen voor rekening van nieuwe ontwikkelingen.

2.5.4 Wat is de gemiddelde bijdrage per gemiddelde woning?

We hebben nu een beeld van de bijdrage die de nieuwe ontwikkelingen dragen. De volgende tabel laat dit zien voor zowel de bovenwijkse kosten als de financiële bijdrage.

|

Equivalenten per woning |

Bovenwijks |

Fin. Bijdrage |

|

Aantal equivalenten |

€ 10.465 |

€ 10.465 |

|

Kosten per equivalent |

€ 1.328 |

€ 511 |

|

Kosten per woning (EQ x 4,8) |

€ 6.355 |

€ 2.447 |

Tabel 11

Dit bedrag is berekend per gemiddelde woning. De volgende paragraaf legt uit hoe we dit verdelen over de woningsegmenten.

2.5.5 2e toets proportionaliteit: toedeling kosten aan de nieuwbouwplannen

Vervolgens berekenen we de bijdrage per nieuwbouwplan. Heiloo hanteert hierbij het principe: 'de sterkste schouders dragen de zwaarste lasten'. De grondwaarde staat aan de basis van een gewichtsfactor7.

Zo betalen functie met een hogere waarde een hoger tarief. In het woningsegment onderscheiden we vier typologieën: sociaal categorie 1, sociaal categorie 2, betaalbaar en duur. Op basis van de gewichtsfactor wordt een bedrag per equivalent berekend.

|

Omschrijving |

Sociaal categorie 1 |

Sociaal categorie 2 |

Betaalbaar |

Duur |

|

Aandeel (%) woningen |

15% |

15% |

40% |

30% |

|

Prijsgrens per categorie (€ VON) |

Tot € 224.625 |

€ 224.625 tot € 292.000 |

€ 292.000 tot € 405.000 |

Vanaf € 405.000 |

|

Gemiddelde VON-prijs |

€ 224.625 |

€ 292.000 |

€ 405.000 |

€ 609.000 |

|

Gemiddelde grondwaarde p.won |

€ 16.500 |

€ 22.500 |

€ 63.411 |

€ 82.306 |

|

Gemiddelde grondwaarde per m² |

€ 183 |

€ 250 |

€ 528 |

€ 457 |

|

Gewichtsfactor obv gewogen GW |

0,30 |

0,40 |

1,13 |

1,47 |

Tabel 12

2.6 Berekende bijdragen

Het resultaat van de voorgaande paragrafen zijn de volgende bijdragen per woningcategorie onderverdeeld in bovenwijkse kosten en financiële bijdrage.

|

Omschrijving |

Sociaal categorie 1 |

Sociaal categorie 2 |

Betaalbaar |

Duur |

|

Bovenwijkse kosten |

€ 1.900 |

€ 2.500 |

€ 7.150 |

€ 9.300 |

|

Financiële bijdrage |

€ 700 |

€ 950 |

€ 2.750 |

€ 3.550 |

|

Totale bijdrage |

€ 2.600 |

€ 3.450 |

€ 9.900 |

€ 12.850 |

Tabel 13

Er zijn geen grote groeiopgaven voor de niet-woonfuncties. Daarom is de bijdrage voor wonen omgeslagen naar een bedrag per m² bvo niet-wonen. Zie hiervoor onderstaande tabel:

|

Omschrijving functie |

Equivalent |

Bijdrage bovenwijks |

Bijdrage financieel |

Totale bijdrage |

|

Bedrijventerrein |

1 won per 150 m² BVO |

€ 42 per m² bvo |

€ 16 per m² bvo |

€ 58 per m² bvo |

|

Detailhandel en horeca |

1 won per 150 m² BVO |

€ 42 per m² bvo |

€ 16 per m² bvo |

€ 58 per m² bvo |

|

Leisure en recreatie |

1 won per 150 m² BVO |

€ 42 per m² bvo |

€ 16 per m² bvo |

€ 58 per m² bvo |

|

Maatschappelijk en zorg |

1 won per 150 m² BVO |

€ 42 per m² bvo |

€ 16 per m² bvo |

€ 58 per m² bvo |

|

Kantoren (Geen bedrijventerrein zijnde) |

1 won per 150 m² BVO |

€ 42 per m² bvo |

€ 16 per m² bvo |

€ 58 per m² bvo |

|

Agrarische gebouwen (niet zijnde wonin |

g 1 won per 500 m² BVO |

€ 13 per m² bvo |

€ 5 per m² bvo |

€ 17 per m² bvo |

Tabel 14

3 Stappenplan berekening gebiedsoverstijgende bijdrage per nieuwbouwplan

In deze bijlage leggen we stap voor stap uit hoe de bijdrage wordt berekend en toebedeeld aan een specifiek nieuwbouwplan. Dit gebeurt met de uitgangspunten en tarieven uit de bijlagen 1 en 2.

3.1 Overgangsregeling

Als eerste gaan we na of dit Programma van toepassing is op lopende plannen. In principe is het Programma altijd van toepassing. Hierop zijn de volgende uitzonderingen:

- •

Particuliere plannen: dit Programma is niet van toepassing als bij de inwerkingtreding (vaststelling) van het Programma al een concept anterieure overeenkomst klaar en/of het kostenverhaal is uit onderhandeld. Dit geldt ook voor getekende anterieure overeenkomsten;

- •

Gemeentelijke grondexploitaties: dit Programma is niet van toepassing als de gemeentelijke grondexploitatie is vastgesteld vóór de vaststelling en inwerkingtreding van dit Programma. Er is nooit sprake van doorberekening van de tarieven aan een bouwplan op een gemeentelijke gronduitgifte. .

3.2 Is er een ruimtelijk besluit nodig?

Toetsing op de noodzaak van een ruimtelijk besluit is de tweede stap. Als uw plan niet past binnen het Omgevingsplan is een planologische maatregel nodig en daarmee sprake van kostenverhaal. Planologische maatregelen vormen in principe aanleiding tot verplicht kostenverhaal. De Ow kent de volgende procedures:

- •

Wijziging van het omgevingsplan

- •

Buitenplanse omgevingsplan activiteit (BOPA)

Geen ruimtelijk besluit betekent geen kostenverhaal. Is er wel sprake van een planologische maatregel is de volgende stap de toets of er sprake is van een ‘bouwactiviteit’8.

3.3 Is er sprake van een ’bouwactiviteit’ (8.13 Ob)?

Wat een ‘bouwactiviteit’ is, staat in artikel 8.13 Ob. Valt uw initiatief hier niet onder dan is er geen sprake van kostenverhaal. De gebiedsoverstijgende tarieven zijn ook niet van toepassing.

De Ow kent de volgende ‘bouwactiviteiten’. Artikel 8.13 Ob definieert het begrip ‘activiteit’. Hieronder geven we overzicht.

- •

Wonen:

- o

De bouw van een of meer gebouwen met een woonfunctie;

- o

De uitbreiding van een gebouw met ten minste 1.000 m2 bruto-vloeroppervlakte of met een of meer gebouwen met een woonfunctie;

- o

De verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een woonfunctie tot gebouwen met een woonfunctie, mits het ten minste tien gebouwen met een woonfunctie betreft;

- o

- •

Andere gebouwen:

- o

De bouw van een of meer hoofdgebouwen, anders dan gebouwen met een woonfunctie;

- o

De bouw van een gebouw dat geen hoofdgebouw als bedoeld onder b is, met ten minste 1.000 m2 bruto-vloeroppervlakte;

- o

De verbouwing van een of meer aaneengesloten gebouwen met andere gebruiksfuncties dan een kantoorfunctie, een winkelfunctie of een bijeenkomstfunctie voor het verstrekken van consumpties voor het gebruik ter plaatse tot gebouwen met een of meer van deze gebruiksfuncties, mits de cumulatieve bruto-vloeroppervlakte van de nieuwe gebruiksfuncties ten minste 1.500 m2 bedraagt.

- o

Is uw initiatief wel gekwalificeerd als ‘bouwactiviteit’ dan is er sprake van verplicht kostenverhaal. Een bijdrage in de gebiedsoverstijgende investeringen gebaseerd op de berekende tarieven is van toepassing.

3.4 Korting vanwege sloop of hergebruik?

Als sprake is van sloop en/of hergebruik van bestaand vastgoed, vraagt de gemeente een lagere bijdrage. De gedachte hierachter is dat de nieuwe functies niet per se een vernieuwde druk uitoefenen op de bestaande openbare infrastructuur en voorzieningen. Nieuwe functies vervangen namelijk bestaande functies die al gebruik maakten van deze infrastructuur en voorzieningen.

We passen de volgende systematiek toe om de aangepaste bijdrage te berekenen:

- 1.

De geldende tarieven uit dit Programma passen we toe op de huidige en nieuwe situatie;

- 2.

Met de geldende tarieven berekenen we de verschuldigde bijdrage voor het nieuwe programma;

- 3.

Ook berekenen we de hypothetische bijdrage van de huidige situatie en programma:

- a.

Hiervoor gaan we uit van de huidige bebouwing (sloop of hergebruik);

- b.

Voorwaarde is wel dat deze bebouwing legaal toegestaan is;

- c.

Eventuele bouwruimte/-volume die niet benut was, is geen onderdeel van deze berekening;

- a.

- 4.

De berekende bijdrage ‘nieuwe situatie’ verminderen we met de bijdrage ‘bestaande situatie’.

Het resultaat van punt 4. is de bijdrage die de initiatiefnemer moet betalen. Dit bedrag is nooit lager dan € 0,-. Met andere woorden: een initiatiefnemer ontvangt geen bijdrage van de gemeente. Ook is er geen sprake van verrekening van een mogelijk negatief resultaat met andere kostenverhaalbijdragen zoals plangebonden kosten en bijdragen op basis van verordeningen (leges).

3.5 Korting op de bijdrage vanwege ‘macroaftopping’?

Om te voorkomen dat de gemeente een te hoge bijdrage vraagt, waarmee het plan financieel onhaalbaar wordt, kan de gemeente macroaftopping toepassen. Zo kan de gemeente de bijdrage verlagen wanneer de economische uitvoerbaarheid van het bouwplan onder druk komt te staan en het maatschappelijk belang van het bouwplan hoog wordt geschat. Het is geen automatisme dat de gemeente deze korting toepast. Bij een korting vanwege macro-aftopping moet de bijdrage wel elders in de begroting gedekt worden. De gemeente zal de mogelijkheid van macro-aftopping daarom zeer spaarzaam en bij uitzondering inzetten.

In de praktijk komt het voor dat een ontwikkelende derde zich beroept op het principe van macroaftopping. Als dit voorkomt geeft deze partij een onderbouwing en volledige openheid in de (particuliere) grondexploitatie. Vervolgens toetst de ambtelijke organisatie op basis van de bij hen bekende gegevens, kengetallen en bekendheid met de lokale marktsituatie deze exploitatie op realiteit en marktconformiteit. Een belangrijk onderdeel is de toets op de inbreng van de gronden en/of opstallen. Dit kan in de vorm van het laten uitvoeren van een taxatie, of op basis van referenties.

Als toepassing van macro-aftopping ertoe leidt dat niet alle kosten verhaalbaar zijn en de gemeente niet bereid of in staat is dit tekort voor eigen rekening te nemen, betekent dit dat de ontwikkeling financieel niet haalbaar is en dat de gemeente geen medewerking verleent aan het initiatief. Het college kan besluiten hiervan af te wijken. De gemeente ziet af of vraagt een lagere bijdrage in het kostenverhaal van bovenwijkse kosten en financiële bijdragen. De initiatiefnemer betaalt wel de bijdrage kostenverhaal voor de plangebonden kosten en de bijdragen uit verordeningen (leges). Deze werkwijze sluit aan bij het publiekrechtelijk spoor van kostenverhaal.

3.6 Bijdragen vastleggen in de anterieure overeenkomst

Alle afspraken over het initiatief leggen we vast in een anterieure overeenkomst tussen de initiatiefnemer en de gemeente. Deze afspraken gaan over de ruimtelijke inpasbaarheid, programma, planning, taakverdeling, nadeelcompensatie en de economisch financiële onderdelen van de ontwikkeling. In de overkomst leggen we vast welke plangebonden kosten (planeigen/fysieke kosten en ambtelijke inzet) de initiatiefnemer betaalt. De bijdrage aan gebiedsoverstijgende kosten voor bovenwijkse voorzieningen en financiële bijdrage zijn ook een vast onderdeel van de overeenkomst.

3.7 Wanneer vallen initiatieven niet onder dit Programma Kostenverhaal?

Alle bouwmogelijkheden of functieverruimingen die toegestaan zijn op basis van het omgevingsplan zijn géén initiatief dat onder dit programma valt. Dit betekent dat wij hiervoor geen bijdrage vragen. U bent hiervoor mogelijk wel leges verschuldigd wat ook van toepassing is op het zogenoemd ‘vergunningsvrij’ bouwen.

Dit onderscheid sluit aan bij de Omgevingswet: omgevingsplanactiviteiten (OPA’s) die binnen het omgevingsplan passen, vallen niet onder kostenverhaal. Alleen voor initiatieven die een wijziging van het omgevingsplan nodig maken of een buitenplanse omgevingsplanactiviteit (BOPA) vereisen en leiden tot een ruimtelijk besluit, kan kostenverhaal aan de orde zijn.

Kleine ingrepen die geen ‘bouwactiviteit’ zijn, zoals de bouw een schuurtje, tuinhuisje, dakkapel of erker komen niet in aanmerking voor kostenverhaal ook al zijn deze in strijd met het omgevingsplan. Mogelijk heeft u wel een vergunning nodig of geldt een meldingsplicht. Wellicht bent u hiervoor leges verschuldigd. Vragen hierover kunt u stellen aan de gemeente Heiloo of bezoek onze website en zoek op “leges” voor de meest actuele legesverordening.

4 Lijst met maatregelen en investeringsbedragen

|

Omschrijving |

Investering |

|

1 - Aansluiting A9 (toeleidingswegen, kunstwerk en viaduct, golfbaan). |

€ 16.800.000 |

|

2 - Winkelcentrum 't Loo, versterking 't Loo, openbare ruimte aantrekkelijker maken, vergroenen. |

€ 500.000 |

|

3 - Spoortunnel Vennewatersweg, is voltooid. |

€ 0 |

|

4 - verandering kruispunt Zeeweg/Westerweg. |

€ 600.000 |

|

5 - Ontbrekende schakel, nieuwe fietsinfra Maalwater richting Bergen. |

€ 175.000 |

|

6 - Uitbreiding fietsparkeervoorziening Station: 2025. |

€ 600.000 |

|

7 - Herinrichting OR totale gemeente Heiloo t.b.v. Klimaatadaptatie |

€ 1.400.000 |

|

8 - 3 NABO's verdwijnen, Nieuwe verbindingsweg, voetgangersbrug en fiets- en voetgangerstunnel komt hiervoor in d.e plaats. |

€ 700.000 |

|

9 - Herinrichting Vennewatersweg. Ook worden bij kruispunten nieuwe voorrangspunten gebouwd voor fietsers. |

€ 8.152.000 |

|

10 - Aanpassing kruispunt Kerkelaan/Kennemerstraatweg. |

€ 450.000 |

|

11 - IKC Zandzoom, aankoop grond, herinrichting school terrein + IKC Zandzoom. Alleen realisatie school opnemen? Rest valt onder grex. Is RO. |

€ 6.560.000 |

|

12 - Gymnastiekzaal IKC Zandzoom. RO, |

€ 1.300.000 |

|

13 - Openbaar terrein 2e sporthal?? |

€ 589.000 |

|

14 - Sport- en chillplek, aanleg van een skatebaan. |

€ 10.000 |

|

15 - Inventaris, installatie, bouw 2e sporthal Heiloo. |

€ 2.854.000 |

|

Totaal kosten |

€ 40.690.000 |

5 De relatie tussen de gebiedsoverstijgende investeringen en de betalende gebieden

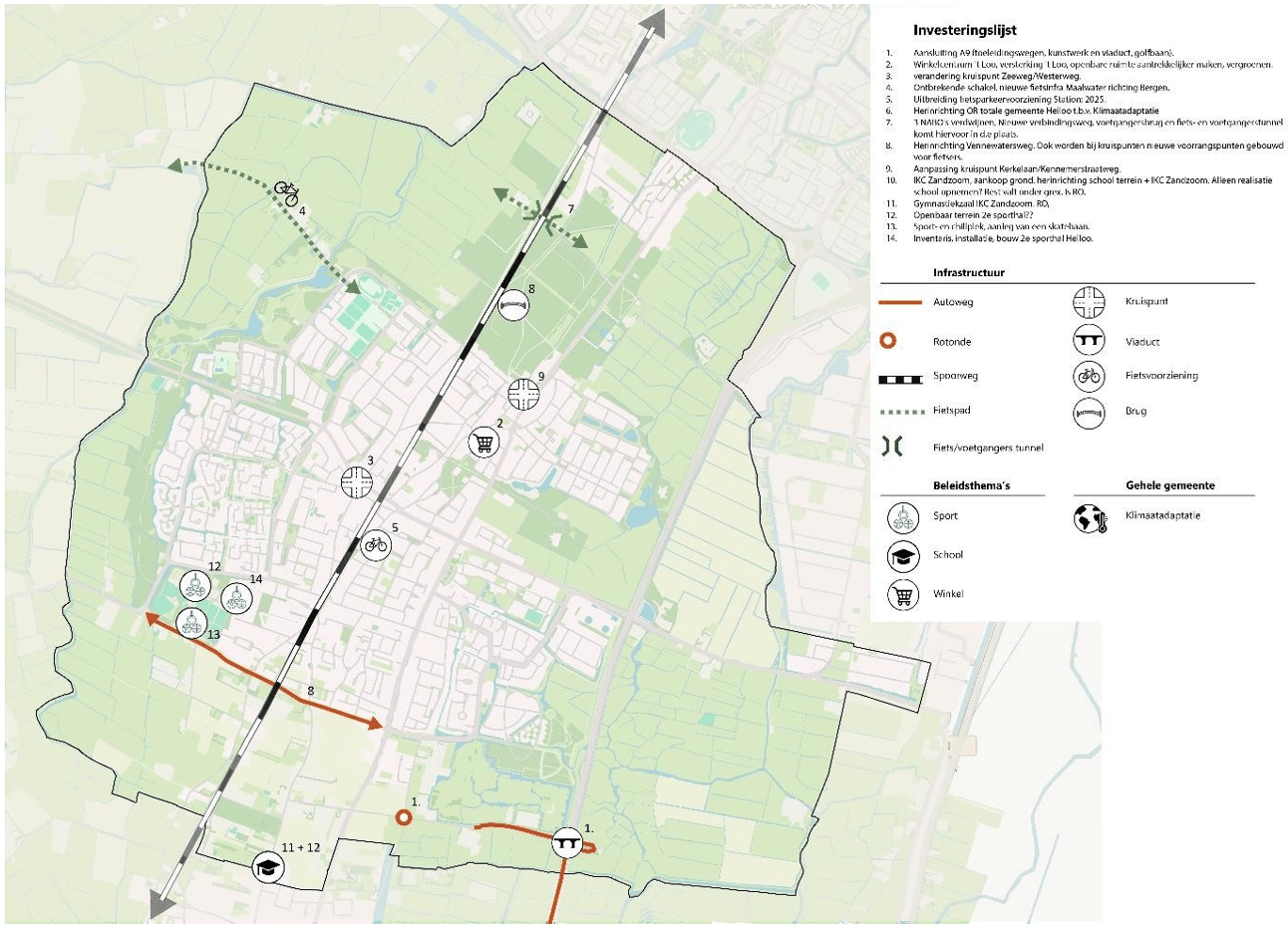

In onderstaande kaart en tabellen zijn de maatregelen uiteengezet, en is aangegeven wat de relatie is met de gebieden en nieuwbouwlocaties.

|

Nr. |

Maatregel |

Gem. aandeel naar zekerheid |

Functionele realtie met gebied(en): profijt |

Causaliteit met nieuwbouwplannen |

|

1 |

Aansluiting A9 (toeleidingswegen, kunstwerk en viaduct, golfbaan). |

€ 16.800.000 |

Hierdoor wordt de verkeersafwikkeling van de inwoners van Heiloo verbeterd |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

2 |

Winkelcentrum 't Loo, versterking 't Loo, openbare ruimte aantrekkelijker maken, vergroenen. |

€ 500.000 |

Dit zorgt voor verlevendiging van het centrum voor de inwoners van Heiloo |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

3 |

Verandering kruispunt Zeeweg/Westerweg. |

€ 600.000 |

Dit zorgt voor versterking van het regionale fietsnetwerk voor de inwoners van Heiloo, meer inwoners op de fiets. |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

4 |

Ontbrekende schakel, nieuwe fietsinfra Maalwater richting Bergen. |

€ 175.000 |

Dit zorgt voor versterking van het regionale fietsnetwerk voor de inwoners van Heiloo, meer inwoners op de fiets. |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

5 |

Uitbreiding fietsparkeervoorziening Station: 2025. |

€ 600.000 |

Dit zorgt voor versterking van het regionale fietsnetwerk voor de inwoners van Heiloo, meer inwoners op de fiets. |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

6 |

Herinrichting OR totale gemeente Heiloo t.b.v. Klimaatadaptatie |

€ 1.400.000 |

Dit verbetert de duurzaamheid voor de inwoners van Heiloo als gevolg van de klimaatverandering. |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

7 |

3 NABO's verdwijnen, Nieuwe verbindingsweg, voetgangersbrug en fiets- en voetgangerstunnel komt hiervoor in d.e plaats. |

€ 700.000 |

Dit zorgt voor veilige spoorwegovergangen en versterking van het regionale fietsnetwerk voor de inwoners van Heiloo |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

Nr. |

Maatregel |

Gem. aandeel naar zekerheid |

Functionele realtie met gebied(en): profijt |

Causaliteit met nieuwbouwplannen |

|

8 |

Herinrichting Vennewatersweg. Ook worden bij kruispunten nieuwe voorrangspunten gebouwd voor fietsers. |

€ 8.152.324 |

Dit zorgt voor versterking van het regionale fietsnetwerk voor de inwoners van Heiloo |

Deze investering wordt gedaan vanwege bestaande en toekomstige behoefte aan deze voorziening (verbetering verkeersafwikkeling) vanuit geheel Heiloo. Deels ontstaat deze uit de toekomstige woningbouw ontwikkelingen Zandzoom en de diversen particuliere initiatieven en deels is deze voor inwoners uit de bestaande kern Heiloo. Bron: Structuurvisie/Woonvisie |

|

9 |

Aanpassing kruispunt Kerkelaan/Kennemerstraatweg. |

€ 450.000 |

Hierdoor wordt de verkeersafwikkeling van de inwoners van Heiloo verbeterd |