Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760435

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760435/1

Beleidsplan schuldhulpverlening 2025-2028 gemeente Zundert

Geldend van 15-04-2026 t/m heden

Intitulé

Beleidsplan schuldhulpverlening 2025-2028 gemeente ZundertDe raad van de gemeente Zundert;

gelezen het voorstel van het college van burgemeester en wethouders d.d. 18-02-2025;

gehoord het advies van de Ronde d.d. 25-03-2025;

gelet op de betreffende bepalingen in de Gemeentewet en artikel 2 van de Wet gemeentelijke schuldhulpverlening;

Overwegende dat het zowel wettelijk verplicht als wenselijk is om een beleidsplan schuldhulpverlening vast te stellen ter ondersteuning van inwoners van de gemeente Zundert bij schuldenproblematiek;

besluit:

- 1.

Het 'beleidsplan schuldhulpverlening 2025-2028 gemeente Zundert' vast te stellen.

Voorwoord

Schulden kunnen iedereen treffen. Soms door onverwachte gebeurtenissen, soms door structurele problemen die mensen langzaam in de greep krijgen. De impact van financiële problemen is groot: niet alleen op de portemonnee, maar ook op het welzijn, de gezondheid, het kunnen meedoen in de samenleving, en de toekomstperspectieven van mensen. Als gemeente Zundert willen we dat al onze inwoners financieel weerbaar zijn en, waar nodig, de juiste ondersteuning krijgen om uit de schulden te komen en een stabiele toekomst op te bouwen.

Met dit beleidsplan zetten we in op een brede aanpak van schuldhulpverlening. We richten ons niet alleen op het oplossen van schulden, maar juist ook op het voorkomen ervan. Dit doen we door vroegtijdige signalering, intensieve samenwerking met partners in het sociaal domein en maatwerkoplossingen die passen bij de behoeften van onze inwoners. Hierin proberen we onze inwoners te ondersteunen bij het op orde brengen van hun geldzaken en het ontstaan van schulden te voorkomen. Daarnaast blijven we inzetten op een laagdrempelige toegang tot schuldhulp en investeren we in nazorg, om terugval te voorkomen.

Dit plan is tot stand gekomen in nauwe samenwerking met betrokken partijen, zoals Surplus, Kredietbank Nederland en woningcorporaties. Hun inzet en betrokkenheid zijn van grote waarde en onderstrepen het belang van een gezamenlijke inspanning om financiële problemen in onze gemeente effectief aan te pakken.

We hebben de ambitie om niet alleen onze inwoners te ondersteunen bij het oplossen van hun financiële problemen, maar hen te helpen om te voorkomen dat deze problemen ontstaan. Want financiële stabiliteit betekent meer dan cijfers op papier: het geeft rust, zekerheid en perspectief voor de toekomst. Samen werken we aan een Zundert waarin iedereen mee kan doen.

Wesley van Steen

Wethouder Sociaal Domein Gemeente Zundert

Kernbegrippen en afkortingen

Bbz

Zelfstandige ondernemers kunnen te maken krijgen met (tijdelijke) financiële problemen. In sommige gevallen kunnen zij aanspraak maken op financiële ondersteuning. Dit kan bestaan uit een lening of een aanvulling op het inkomen tot het bijstandsniveau. Bij de beoordeling wordt gekeken of de onderneming levensvatbaar is.

Minnelijk en wettelijk schuldsaneringstraject natuurlijke personen

De Msnp (Minnelijke schuldregeling natuurlijke personen) is een vrijwillige schuldregeling waarbij een schuldhulpverlener afspraken maakt met schuldeisers om schulden binnen 18 maanden af te lossen. Lukt dit niet, dan kan de Wsnp (Wet schuldsanering natuurlijke personen) worden ingezet, een wettelijke procedure via de rechter waarbij een WSNP-bewindvoerder wordt aangesteld om schulden binnen 18 maanden af te wikkelen. Beide trajecten vormen samen een stapsgewijze aanpak om schulden te saneren.

Problematische schuld

Een schuld is problematisch wanneer te voorzien is dat een natuurlijke persoon schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen. Het gaat dan om een situatie waarin niet binnen 36 maanden 1 alle opeisbare vorderingen betaald kunnen worden. Zo’n situatie vraagt om het opstarten van een schuldregeling. Objectieve criteria zoals beslag, afsluiting energie en/of registratie CAK kunnen worden meegewogen (NVVK, 2024).

Saneringskrediet

Een saneringskrediet is een manier om schulden te regelen. Kredietbank Nederland berekent hoeveel een inwoner kan aflossen per maand en doet een betalingsvoorstel aan de schuldeisers. Als zij akkoord zijn, leent de inwoner het geld bij Kredietbank Nederland. Daarover betaalt hij of zij wel rente, want het is een lening. Met het geld betaalt de kredietbank de schuldeisers meteen af. De inwoner is dan in één keer van de schuldeisers af. Kredietbank Nederland is dan de enige schuldeiser. Na aflossing van het saneringskrediet is de inwoner schuldenvrij.

Schuldbemiddeling

Een schuldbemiddeling is een manier om schulden te regelen. Bij een schuldbemiddeling wordt geen lening verstrekt, maar bemiddeld de Kredietbank Nederland tussen de inwoner en de schuldeisers. De kredietbank berekent hoeveel een inwoner kan aflossen per maand en doen een betalingsvoorstel aan de schuldeisers. Als zij akkoord zijn, spaart de inwoner maandelijks bij Kredietbank Nederland voor de aflossing van de schulden. De kredietbank betaalt aan het einde een zo groot mogelijk deel van de schulden af aan de schuldeisers. Als de inwoner zich 18 maanden aan de afspraken heeft gehouden, dan krijgt de inwoner voor het restant van de schulden kwijtschelding van de schuldeisers. De inwoner is dan schuldenvrij.

Sociaal incasseren

Sociaal incasseren kenmerkt zich onder meer door vroegtijdig en persoonlijk contact met klanten, betalingsregelingen op maat, het zo laag mogelijk houden van incassokosten en het doorverwijzen van mensen in een kwetsbare positie naar de juiste ondersteuning. De aanpak voorkomt dat kleine betalingsachterstanden escaleren tot (problematische) schulden (Stichting SchuldenlabNL, 2024).

1. Inleiding

De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht gemeenten om minimaal elke vier jaar een beleidsplan vast te stellen. Dit plan wordt vastgesteld door de gemeenteraad en bevat de hoofdzaken van het door de gemeente uit te voeren beleid integrale schuldhulpverlening en het voorkomen van (problematische) schulden.

Los van de wettelijke taak is het van belang voor zowel de gemeente als voor de inwoner om een visie te creëren omtrent schuldhulpverlening. Een duidelijke visie met een aansluitend beleidsplan leidt tot een doelmatigere aanpak. Hierdoor kunnen inwoners beter ondersteund worden, van preventie tot en met nazorg.

In een jaarlijks uitvoeringsplan wordt binnen de kaders van het beleidsplan nadere uitvoering gegeven aan de visie en doelstellingen.

1.1. Wat leest u in dit beleidsplan?

Voor u ligt het beleidsplan schuldhulpverlening 2025-2028 gemeente Zundert. In hoofdstuk 2 worden de ontwikkelingen in relevante wet- en regelgeving beschreven. Nadat in hoofdstuk 3 de huidige situatie in de gemeente Zundert in beeld is gebracht, leest u in hoofdstuk 4 de visie en beleidsdoelen van de gemeente Zundert. In hoofdstuk 5 wordt toegelicht hoe we de visie en doelstelling aan de hand van een aantal pijlers willen realiseren.

1.2. Hoe is het beleidsplan tot stand gekomen?

De gemeente Zundert heeft een dienstverleningsovereenkomst met de gemeente Etten-Leur voor de uitvoering van schuldhulpverlening. Om deze reden hebben beide gemeenten nauw samengewerkt bij het opstellen van dit beleidsplan. In de volgende paragrafen van dit subhoofdstuk wordt toegelicht hoe de gemeenten het beleidsplan hebben opgesteld.

1.2.1. Coalitieakkoord 2022-2026

Bij het opstellen van dit beleidsplan heeft voor de gemeente Zundert het coalitieakkoord ‘Realistisch en Samen Vooruit’ 2022-2026 van ONPL, CDA en D66 (2022) als bouwsteen gediend. Hoewel schuldhulpverlening niet expliciet in het akkoord worden benoemd, bevat het wel enkele uitgangspunten die richting geven aan de visie en doelen voor schuldhulpverlening in de komende periode.

Het akkoord beschrijft een toename van armoede, ook onder inwoners met werk en zelfstandigen zonder personeel (zzp’ers). Het wordt voor zowel jong als oud lastiger om ‘mee te kunnen doen’. De coalitie wil om deze reden het gemeentelijk armoedebeleid herijken. Dit beleidsplan vormt een onderdeel van deze herijking. Er is immers een sterke samenhang tussen armoede en schulden. We doen dit met name door de focus te leggen op een ander kernpunt in het coalitieakkoord, namelijk het versterken van preventie.

In het coalitieakkoord wordt nadrukkelijk ingezet op het voorkomen van problemen in plaats van deze achteraf op te lossen. Daarnaast wordt een toenemende problematiek onder jongeren gesignaleerd. Het akkoord is opgesteld met de ervaring van de coronacrisis in gedachten. Hoewel deze crisis gelukkig achter ons ligt, blijven we een groei zien in uitdagingen rond het mentale welbevinden van jongeren. Ook op dit vlak wordt het belang van een preventieve aanpak benadrukt, met vroegtijdige signalering van problemen om escalatie naar ernstigere situaties te voorkomen.

1.2.2. Draagvlak binnen het sociaal domein

Het is van belang dat beleid ook draagvlak heeft en aansluit bij de wensen en behoeften vanuit de praktijk.

Uit een enquête van de Rekenkamer West-Brabant (2024) blijkt dat klanten de kwaliteit van de hulp met een 7,9 beoordelen. De aansluiting van de hulp bij de hulpvraag met een 8,0. Enkele respondenten gaven wel aan dat er verbeterpunten zijn binnen de communicatie, zoals sneller reageren en betere bereikbaarheid.

De meeste klanten vonden dat ze vrij snel werden doorverwezen naar de juiste organisatie en dat het duidelijk was hoe ze verder geholpen zouden worden. Over het algemeen waren klanten positiever over Surplus dan over de Kredietbank Nederland. Uit onderzoek van Kredietbank Nederland blijk een hoge klanttevredenheid.

Bij het opstellen van dit beleidsplan spraken we ook met ketenpartners. In de afgelopen jaren hebben we een intensieve samenwerking met hen opgebouwd. Opgedane kennis, hun expertise en ervaring geven ons waardevolle input. We willen hen bedanken voor de geleverde bijdrage.

- ▪

Adviesraad Sociaal Domein Zundert

De Adviesraad Sociaal Domein (ASD) Zundert adviseert, gevraagd en ongevraagd, over alle belangrijke zaken die binnen het sociaal domein in de gemeente Zundert aan de orde zijn.

- ▪

Alwel, woningcorporatie, werkgebied Etten-Leur

Signaleert huurders met betaalachterstanden in het kader van Vroegsignalering.

- ▪

Kredietbank Nederland

Gecontracteerde partij voor het bieden van schuldhulpverlening aan inwoners (particulier).

- ▪

Over Rood Breda

Biedt vrijwillige ondersteuning aan ondernemers met financiële zorgen (geen schuldhulp).

- ▪

Surplus Etten-Leur & Zundert

Geeft voorlichting en biedt ondersteuning bij (dreigende) financiële problemen.

- ▪

Thuisvester, woningcorporatie, werkgebied Zundert

Signaleert huurders met betaalachterstanden in het kader van Vroegsignalering.

1.3. Afbakening

Dit beleidsplan heeft betrekking op schuldhulpverlening, niet op de financiële ondersteuning die de gemeente haar inwoners met een laag inkomen biedt via de armoede- en minimaregelingen. Er is uiteraard wel een wisselwerking tussen armoede en schulden, wat leidt tot een overlap tussen het minimabeleid 2022-2026 'Iedereen doet mee' (2022) en het beleidsplan dat voor u ligt. Deze overlap bevindt zich vooral aan de preventieve kant: mensen leren beter omgaan met geld en het voorkomen van schulden. Het verschil tussen beide plannen zit echter in de mate van diepgang.

Hoewel het minimabeleid enkele acties bevat die verband houden met schuldhulpverlening, bouwt dit beleidsplan voort op het beleidsplan schuldhulpverlening 2020-2024 ‘Samenwerken aan financieel overzicht’ (2020). Het nieuwe plan biedt een bredere en diepere aanpak van de (lokale) kansen en uitdagingen binnen het domein van schuldhulpverlening. De nadruk ligt onder meer op secundaire preventie (vroegsignalering), tertiaire preventie (nazorg), verbetering van de kwaliteit van schuldhulpverlening, en het monitoren van resultaten. Deze aspecten worden in het minimabeleid niet of slechts beperkt behandeld.

2. Ontwikkelingen in wet- en regelgeving

Met de inwerkingtreding van de Wet gemeentelijke schuldhulpverlening in 2012 hebben gemeenten de verplichting om inwoners, zowel particulieren als ondernemers, met schulden te helpen, en een regierol in het voorkomen en oplossen van (problematische) schulden. De wijze waarop gemeenten dit doen, mogen ze zelf bepalen. Inclusief de keuze om schuldhulpverlening zelf uit te voeren of (deels) uit te besteden.

In de Wgs is schuldhulpverlening als volgt gedefinieerd:

“Het ondersteunen bij het vinden van een adequate oplossing gericht op de aflossing van schulden, indien redelijkerwijs is te voorzien dat een natuurlijke persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, alsmede nazorg.”

In de afgelopen jaren vonden er ontwikkelingen plaats in o.a. wet- en regelgeving die aanpalend en relevant zijn voor het beleidsplan schuldhulpverlening. Deze worden toegelicht.

2.1. Nationaal programma Armoede en Schulden

Het kabinet Rutte IV heeft in juli 2022 de Aanpak geldzorgen, armoede en schulden gelanceerd. Deze aanpak is deels een voortzetting van de zogenoemde Brede Schuldenaanpak die het kabinet in 2018 had geïntroduceerd. Het actieplan bevat de volgende doelstellingen:

- •

Een halvering van het aantal kinderen dat opgroeit in armoede in 2025;

- •

Een halvering van het aantal mensen dat leeft in armoede in 2030;

- •

Een halvering van het aantal huishoudens met problematische schulden in 2030.

De Aanpak geldzorgen, armoede en schulden gaat onder kabinet Schoof over in het Nationaal programma Armoede en Schulden en wordt uitgebreid tot een integrale benadering waarbij wordt voortgebouwd op de adviezen uit het Interdepartementale Beleidsonderzoek (IBO) Problematische schulden, ‘Naar een beter werkende schuldenketen’2 .

Het kabinet onderschrijft het belang van een integrale benadering om het aantal huishoudens met problematische schulden terug te dringen en trekt hiervoor in 2025 € 24 miljoen uit. Dit bedrag loopt op tot € 100 miljoen in 2028 tot en met 2030 en structureel € 75 miljoen vanaf 2031 (Ministerie van SZW, 2024).

2.2. Basisdienstverlening schuldhulpverlening

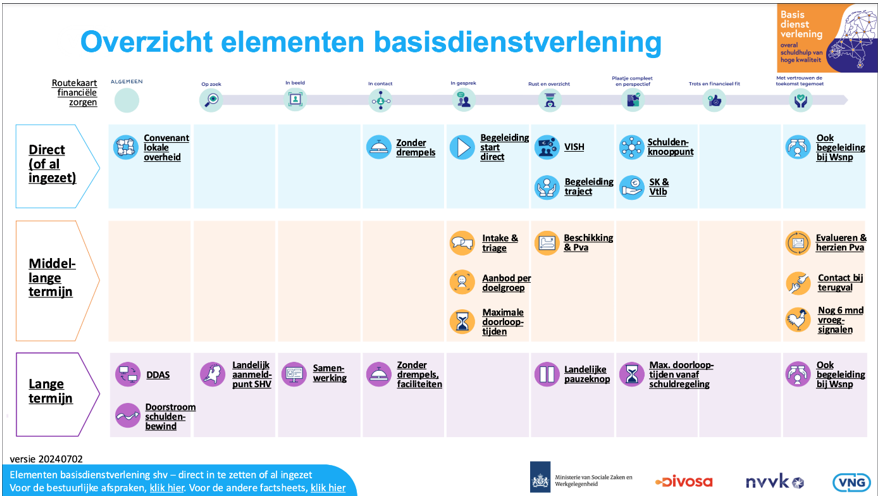

Het kabinet, de Vereniging van Nederlandse Gemeenten (VNG), branchevereniging NVVK en Divosa3 hebben in juli 2024 een gezamenlijk plan getekend om de schuldhulp in Nederland te versterken. Het plan ‘de basisdienstverlening schuldhulpverlening’ leidt tot een toegankelijker hulpaanbod en bestaat in iedere gemeente uit minimaal dezelfde elementen. Gemeenten mogen zelf bepalen hoe zij inwoners met schulden ondersteunen (bijlage 2). Het plan komt in reactie op constateringen, zoals van de Nationale Ombudsman, dat de toegang tot schuldhulpverlening sterk kan verschillen per gemeente. Met deze ontwikkeling wordt de dienstverlening vanuit gemeenten op het gebied van schulden gelijkgetrokken.

Het uitgangspunt vanuit de basisdienstverlening is dat een saneringskrediet met aflostermijn van achttien maanden wordt aangeboden. Ook is het bieden van begeleiding en nazorg onderdeel van de basisdienstverlening en wordt er persoonlijk contact opgenomen als iemand na afronding van een schuldhulptraject opnieuw in de schulden dreigt te komen (recidive). Veel elementen van de basisdienstverlening worden (via Kredietbank Nederland) uitgevoerd, andere elementen worden in de komende jaren uitgewerkt.

2.3. Adviesrecht bij bewind

Gemeenten hebben sinds 1 januari 2021 adviesrecht bij de procedure rond beschermingsbewind wegens problematische schulden, ook wel schuldenbewind genoemd. Dit is opgenomen in de Wet adviesrecht gemeenten bij schuldenbewind (AGS). Deze wet regelt dat gemeenten de rechter, nadat hij uitspraak heeft gedaan, mogen adviseren of de inwoner het best wordt geholpen door voortzetting van schuldenbewind of een lichtere vorm van ondersteuning. Doel van het adviesrecht is dat gemeenten hun regierol bij schuldhulpverlening beter kunnen uitvoeren en bijdragen aan de samenwerking met rechtbanken en bewindvoerders.

2.4. Schuldenfunctionarissen bij de rechtbank

Sinds 1 januari 2024 hebben rechtbanken schuldenfunctionarissen aangesteld om een brug te slaan tussen de rechtszaal en de gemeentelijke schuldhulpverlening. Het doel hiervan is om drempels te verlagen zodat mensen eerder hulp krijgen om van de schulden, die vaak de oorzaak zijn van de rechtszaak, af te komen. Bijvoorbeeld in een strafzaak over een winkeldiefstal of in een kantonzaak over een huurachterstand. De functionaris treedt in gesprek met de rechtzoekende en vult een intakeformulier in. Als de rechtzoekende dat wil, regelt de functionaris voor de persoon de aanmelding bij schuldhulpverlening.

2.5. Vereenvoudiging beslagvrije voet

De Wet vereenvoudiging beslagvrije voet trad in werking op 1 januari 2021. De beslagvrije voet ging uit van 95% van de bijstandsnorm. Met invoering van de Wet is dat recht van de schuldenaar beter beschermd en eenvoudiger geregeld. Er is een uniforme manier bepaald om de beslagvrije voet te berekenen, schuldenaren hoeven minder gegevens aan te leveren en er is één aanspreekpunt bij meerdere beslagen. De berekening is eenvoudiger en schuldenaren hoeven niet meer zelf inzage te geven in onder andere huur- en zorgkosten. Het Vrij te laten bedrag is het bedrag dat de inwoner in een schuldregelingstraject mag behouden, het restant wordt ingezet om schulden af te lossen.

2.6. Vrij te laten bedrag (Vtlb)

Sinds 1 juli 2024 wordt niet meer de beslagvrije voet maar het Vrij te laten bedrag (Vtlb) als standaardmethode gebruikt door NVVK-leden voor het bepalen van de afloscapaciteit van een schuldregeling. De gemeente en de Kredietbank Nederland zijn beide aangesloten bij de NVVK.

Bij het Vtlb wordt de beslagvrije voet als uitgangspunt genomen, maar kan er ook een correctie op worden toegepast; het ‘nominaal bedrag’. Het nominaal bedrag verhoogt de beslagvrije voet met de daadwerkelijke kosten. Het gaat hierbij om bijzondere kosten die nodig zijn om in het bestaansminimum te voorzien en alle noodzakelijke kosten te blijven betalen. Denk hierbij aan: hoge woonlasten, het eigen risico, individuele lasten, kinderopvang en noodzakelijke reiskosten. Het Vtlb is daarmee een meer realistische benadering voor het berekenen van de afloscapaciteit van een inwoner. Als gevolg van de hantering van deze berekeningsmethode kunnen in sommige situaties zogenaamde 0%-voorstellen worden gedaan. Dit houdt in dat wordt vastgesteld dat een inwoner geen afloscapaciteit heeft. Aan schuldeisers wordt gevraagd om de schulden kwijt te schelden.

2.7. Wijziging faillissementswet

Met ingang van 1 juli 2023 is de faillissementswet gewijzigd. Door deze wijziging wordt de looptijd van een wettelijke schuldsaneringsregeling (Wsnp) verkort van 36 naar 18 maanden. Dit wetsvoorstel sluit aan bij de Brede Schuldenaanpak4 , dat erop gericht is om mensen te helpen om snel uit een problematische schuldensituatie te komen. Het minnelijk traject is het voorportaal van het wettelijke traject. Omdat het belangrijk is dat de aflostermijnen van de Wsnp en Msnp vergelijkbaar zijn is ook de looptijd van de minnelijke schuldsanering verkort. Omdat deze verkorting nog maar van recente datum is, zijn de totale gevolgen van deze verkorting van de aflostermijn nog niet helemaal in beeld. Er wordt wel verwacht dat dit gevolgen heeft voor de gemeentelijke uitvoeringspraktijk, vooral omdat schuldenbewind stopt als de grondslag (schulden) vervalt en er daardoor sneller sprake zou kunnen zijn van recidive. Een gehalveerde aflosperiode betekent namelijk ook een halvering van de periode waarin aan hulpvragers deze begeleiding kan worden geboden. Hiervoor is – in de elementen basisdienstverlening – in de toekomst voorzien met het volgen en nazorg van de inwoner waarbij het schuldhulptraject is geëindigd.

2.8. Verkorting looptijd Msnp-traject

In aansluiting op de verkorting van het Wsnp-traject is ook de doorlooptijd van het minnelijke schuldregelingstraject (Mnsp) verkort van 36 naar 18 maanden. De looptijd is niet wettelijk verankerd, maar een onderlinge afspraak tussen schuldhulpverleners en schuldeisers.

2.9. Economische ontwikkelingen

Economische en maatschappelijke ontwikkelingen kunnen een weerslag hebben op de financiële zelfredzaamheid van inwoners. Iedereen voelt de gevolgen van de wereldwijde energiecrisis in de portemonnee, maar ook de klimaatverandering heeft impact. Inwoners laten zien veerkrachtig te zijn en zelfstandig of met hulp uit het sociaal netwerk de gevolgen ervan zoveel mogelijk zelf op te vangen. Desondanks hebben de gestegen energierekening en hoge inflatie voor veel huishoudens tot financiële onzekerheid geleid. Het zijn niet alleen lage inkomens die financieel geraakt zijn, ook middeninkomens geven aan onzekerheid te ervaren over het kunnen betalen van rekeningen.

Ten tijde van COVID-19 konden ondernemers financiële steun krijgen en uitstel van betaling van belastingen. Dit leidde tot een aanzienlijke daling van het aantal faillissementen. Nu de periode is aangebroken dat uitgestelde belasting geïnd wordt en de eventueel te veel ontvangen financiële steun terugbetaald dient te worden, wordt gevreesd voor een sterke toename van faillissementen, in het bijzonder van zelfstandig ondernemers. Over Rood, die ondersteuning en begeleiding biedt aan ondernemers met financiële problemen, ziet het aantal hulpvragen toenemen.

Het is onzeker hoe de situatie zich de komende jaren ontwikkelt. Verwachting is dat de vergrijzing, energieprijzen en inflatie de komende jaren tijd zorgen voor hogere kosten voor levensonderhoud. De integrale aanpak van problematische schulden blijft een aandachtsgebied, zowel op landelijk als lokaal niveau, zowel voor particulieren als voor ondernemers en met aandacht voor diverse doelgroepen, zoals laaggeletterden, jongeren én ouderen.

3. Hoe staan we ervoor?

3.1. Schuldenproblematiek

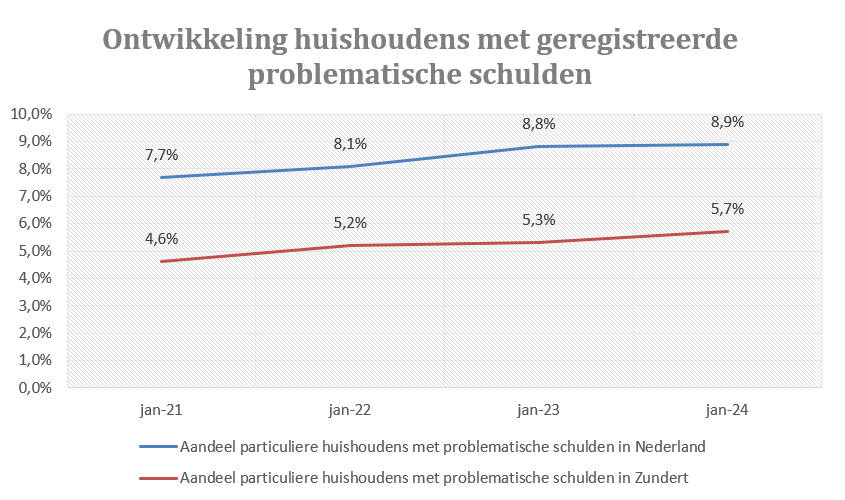

In Nederland zien we een stijging van het aandeel particuliere huishoudens met problematische schulden. Bijna 9 procent van de Nederlandse huishoudens kampt met deze problematiek, dit komt neer op 730.000 huishoudens 5. Onderstaande grafiek (grafiek 1) laat zien dat in januari 2024 in de gemeente Zundert 570 huishoudens kampte met problematische schulden. Dit is 5.7% van het totaal aantal huishoudens. In de periode 2021 tot en met 2023 zien we een stijging van 1,1%. Deze stijging is in lijn met het landelijk gemiddelde.

Grafiek 1 - Ontwikkeling huishoudens met geregistreerde problematische schulden; (CBS, 2024)

Het eerder in dit beleidsplan genoemde IBO rapport, waar de huidige landelijke aanpak ook (deels) op berust, benoemd diverse oorzaken voor het ontstaan van problematische schulden. Denk hierbij aan onvoldoende inkomen, gewijzigde levensomstandigheden, (structurele) overbesteding, verslavingen, de huidige consumptiemaatschappij, waarin mensen verleid worden tot (impuls)aankopen, en complexe weten regelgeving (Rijksoverheid, 2024).

Het is belangrijk om te benoemen dat schulden niet uitsluitend voortkomen uit individuele omstandigheden en keuzes. Ook externe factoren spelen een belangrijke rol. De oorzaken van (de huidige) schuldenproblematiek en de factoren die de situatie kunnen verergeren, zijn aanwezig in de gehele schuldenketen. In het rapport wordt onderscheid gemaakt tussen drie componenten in de schuldketen: (1) daar waar schulden ontstaan; (2) daar waar ingevorderd wordt; en (3) waar schulden worden opgelost. In de gehele keten spelen diverse partijen een rol. Omdat elke partij vaak eigen belangen en doelen nastreeft, ontstaat een complexe keten waarin samenhang ontbreekt en verantwoordelijkheden niet altijd duidelijk zijn. De oorzaken zoals benoemd in de vorige paragraaf hebben met name invloed op het ontstaan van schulden. Tijdens de invorderingsfase proberen schuldeisers vaak zo snel mogelijk hun schuld te innen. Door een gebrek aan coördinatie lopen de kosten in deze fase op, mede door opstapelende incassokosten, terwijl de betaalcapaciteit van de schuldenaar onveranderd blijft. Uiteindelijk is geen de betrokken partijen geholpen bij deze aanpak. Uiteindelijk worden er bij het oplossen van schulden onvoldoende mensen bereikt, slechts een klein deel meldt zich bij gemeenten voor hulp6 . Dit komt deels door onbekendheid, onduidelijkheid of wantrouwen richting de overheid. Als iemand wel de weg naar de schuldhulpverlening vindt, moet vaak veel informatie worden verzameld. Dit, in combinatie met een soms gebrekkige samenwerking binnen de keten, leidt regelmatig tot vertraging. Hierdoor blijft een passende oplossing soms (te) lang uit, wat kan resulteren in dat inwoners tijdens dit traject uitvallen.

Vanuit het oogpunt van de gemeente brengt dit een aantal belangrijke punten met zich mee. Er moet erkend worden dat we als gemeente niet op elk aspect binnen de schuldenketen invloed kunnen uitoefenen. Tegelijkertijd is het van belang dat we, waar mogelijk, een regierol op ons nemen om de keten beter te stroomlijnen, bijvoorbeeld door duidelijke(re) werkafspraken te maken met partners. Daarnaast moeten we een voorbeeldfunctie vervullen en verantwoordelijkheid nemen, bijvoorbeeld door sociaal te incasseren7 . Dit is des te belangrijker omdat onder andere de bijstand een veelvoorkomende bron van schulden blijkt te zijn. Uit onderzoek (ESB, 2024) blijkt dat ruim 1 op de 5 bijstandsgerechtigden een bijstandsschuld heeft. Deze schulden ontstaan bijvoorbeeld door overtredingen van de inlichtingenplicht, maar ook door leningen voor levensonderhoud of bedrijfskapitaal (Bbz). In 42% van de gevallen zijn er daarnaast andere schulden aanwezig. Door als gemeente sociaal te incasseren en rekening te houden met de beperkte betaalcapaciteit van deze inwoners, kunnen verdere problematische schuldsituaties worden voorkomen. Dit benadrukt de voorbeeldfunctie en sluit tevens aan bij de maatwerkbenadering waar overheidsbreed naar gestreefd wordt

3.2. Armoede

Tegelijkertijd zien we in Nederland een (significante) daling van het aantal mensen dat in armoede leeft (CBS, Nibud & SCP, 2024). Een nieuwe, en uniforme methode die gehanteerd wordt om armoede te meten, moet beter inzicht bieden in de werkelijke situatie. Deze methode kijkt niet alleen naar inkomen, maar houdt nu ook rekening met het vermogen van een huishouden. Daarnaast wordt nu gebruik gemaakt van de werkelijke individuele uitgaven aan wonen en energie. Voorheen werd uitgegaan van gemiddelde uitgaven. De nieuwe methode moet een completer beeld bieden van wat huishoudens overhouden voor noodzakelijke kosten zoals voeding en kleding, en of ze boven of onder de armoedegrens vallen.

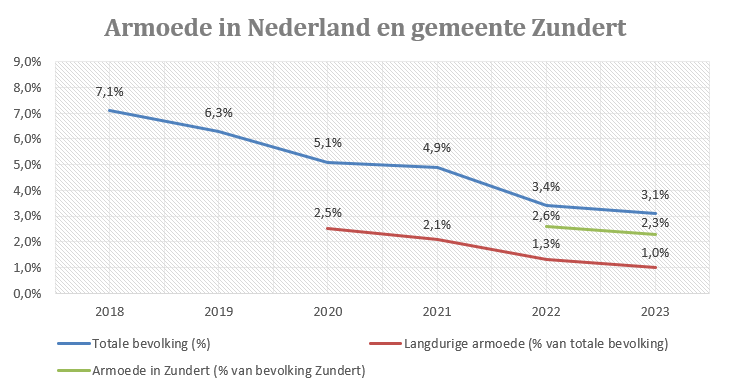

Uit de analyse op basis van deze nieuwe methode blijkt dat het aantal mensen in armoede is gedaald van 1,2 miljoen in 2018 (7,1% van de bevolking) tot 540.000 in 2023 (3,1%) (grafiek 2). Bovendien is slechts 1% van de bevolking langdurig arm, met drie jaar of meer een structureel tekort aan inkomen en vermogen. Volgens dezelfde methodiek waren er in de gemeente Zundert in 2022 ongeveer 579 mensen (2,6% van de bevolking van Zundert) die onder de armoedegrens leefden. In 2023 waren dit er 518 (2,3% van de bevolking van Zundert).

Enkele kanttekeningen moeten gemaakt worden bij deze cijfers. Zo is de energietoeslag meegenomen in de berekening van het inkomen over 2023. Er zullen inwoners zijn die door deze toeslag boven de armoedegrens komen, maar er in 2024 (weer) onder vallen. Daarnaast zijn ook inwoners die dak- of thuisloos zijn, of in een instelling of studentenhuis verblijven, niet meegenomen.

Dieper ingaand op de cijfers zien we dat de groep armen met een inkomen uit werk is toegenomen. Dit maakt het moeilijker om werk als oplossing voor armoede te positioneren. Daarnaast zien we dat, hoewel het aantal mensen in armoede afneemt, de ernst van armoede toeneemt. Mensen die onder de armoedegrens leven, zakken verder weg, wat wijst op groeiende financiële nood bij deze groep. Als laatste moeten we ook rekening houden met de spreiding rondom de armoedegrens. Er is namelijk ook een groot aandeel inwoners die zich (net) boven de armoedegrens bevindt.

Grafiek 2 - Armoede in Nederland (o.b.v. nieuwe methode, huishoudens); (CBS, 2024)

Het is belangrijk om de rol van armoede in de context van schulden te benoemen. In 2021 had een kwart van de mensen die onder de armoedegrens leven, ook problematische schulden (SCP, 2024). En hoewel een recente kennisnotitie van het Sociaal en Cultureel Planbureau (2024) heeft aangetoond dat de samenhang tussen armoede en schulden op individueel niveau minder sterk is, is dit op groepsniveau wel duidelijk. Dit onderstreept dat financiële problemen en armoede vaak hand in hand gaan en dat een gezamenlijke aanpak essentieel is om deze stapeling van problemen te voorkomen.

3.3. Preventie

In Zundert doen we veel om inwoners te helpen met hun geldzaken en om schulden te voorkomen. Surplus organiseert bijeenkomsten en workshops voor inwoners en hun netwerk. Met het project ‘Later regel je nu’ wordt gekeken naar de financiële gevolgen van belangrijke gebeurtenissen in het leven. Inwoners met vragen over geld of administratie kunnen makkelijk bij Surplus terecht voor hulp. Ook kan er een budgetcoach ingezet worden om de financiële zelfredzaamheid van een inwoner te vergroten.

In april 2024 zijn we (regionaal) gestart met www.datgeldtvoormij.nl. Via deze website kunnen inwoners een overzicht vinden van gemeentelijke regelingen en landelijke toeslagen, en direct controleren of ze hier recht op hebben. Daarnaast kunnen ze via de website energiecontracten en zorgverzekeringen vergelijken om zo te besparen op hun maandelijkse kosten. Als het niet lukt om de check zelfstandig te doen, kunnen inwoners gratis een adviesgesprek aanvragen bij het Werkplein. Tijdens dit gesprek biedt een consulent hulp bij het invullen van de check en, indien nodig, bij het aanvragen van regelingen, een nieuw energiecontract of een passende zorgverzekering. Met deze website zorgen we ervoor dat inwoners gebruikmaken van bestaande regelingen en mogelijkheden om meer geld over te houden.

3.4. Vroegsignalering

Vroegsignalering is een wettelijke taak voor gemeenten en een belangrijk middel om inwoners vroegtijdig te benaderen in het geval van betalingsachterstanden. Vroegsignalering houdt in dat schuldeisers betalingsachterstanden op het gebied van huur, energie, water en zorgverzekering gestructureerd op digitale wijze doorgeven aan de gemeente. Ook afsluitsignalen van energie en water worden op deze wijze doorgegeven. Deze signalen vormen een belangrijke aanwijzing dat een inwoner mogelijk in financiële problemen verkeert. Hoewel inwoners niet verplicht zijn om mee te werken, is dit voor ons een belangrijk moment om contact met de inwoner op te nemen en vroegtijdige ondersteuning aan te bieden, bijvoorbeeld door doorverwijzing naar schuldhulpverlening of het verstrekken van advies. Toch zien we dat inwoners soms lastig te bereiken zijn, of een hulpaanbod afslaan omdat ze een betalingsachterstand zelf willen oplossen.

In 2020 is de gemeente Zundert begonnen met vroegsignalering. Sinds 1 januari 2021 moeten gemeenten deze inwoners hulp aanbieden. In onze werkwijze hanteren we de volgende uitgangspunten:

- •

Betalingsachterstanden < € 500: de inwoner ontvangt een brief of e-mail met een hulpaanbod.

- •

Betalingsachterstanden ≥ € 500: de inwoner wordt gebeld. Als er twee of meer meldingen zijn, vindt er een huisbezoek plaats.

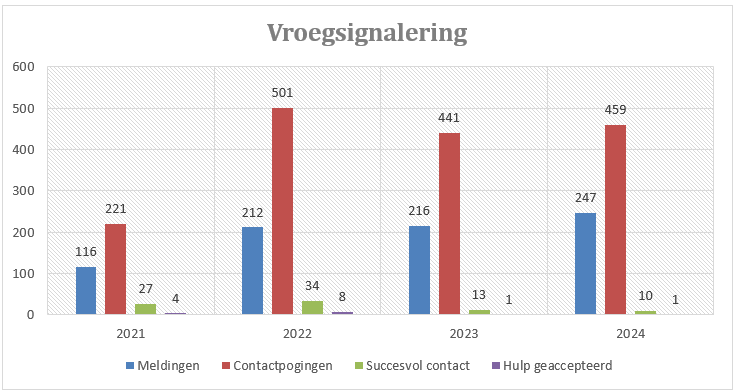

Grafiek 3 geeft meer inzicht in de uitvoering van de vroegsignalering. De gemeente ontvangt van vastelastenpartners signalen van betalingsachterstanden. Herhaalde of onterechte signalen worden eruit gefilterd. Signalen kunnen door gemeenten worden gematcht. Er ontstaat dan een melding (dossier), bestaande uit één of meerdere signalen voor hetzelfde adres (blauwe staaf). De signalen die onderdeel zijn van een melding worden door de gemeente opgepakt. De gemeente probeert dan contact op te nemen met de inwoner (rode staaf). Dit kan bijvoorbeeld door middel van een brief, telefonisch belcontact of een huisbezoek. Het lukt niet altijd om contact of respons te krijgen van een inwoner. Indien er wel succesvol contact is (groene staaf), wordt er een hulpaanbod gedaan. Inwoners hoeven de hulp niet te accepteren. Als ze dat wel accepteren (paarse staaf), wordt besproken welke hulp het beste past, afhankelijk van de hoogte van de achterstand. Veel inwoners hebben (nog) geen grote betalingsachterstanden en geven vaak aan dat ze geen hulp nodig hebben. Zij proberen het zelf op te lossen.

Grafiek 3 - Vroegsignalering in de gemeente Zundert (bron: Divosa Monitor Vroegsignalering).

In 2023 en 2024 hebben we te maken gehad met de uitval van een schuldhulpverlener. Dit heeft ertoe geleid dat er minder aandacht is besteed aan vroegsignalering, wat de daling in het aantal contactpogingen verklaart.

3.5. Ondersteuning aan ondernemers

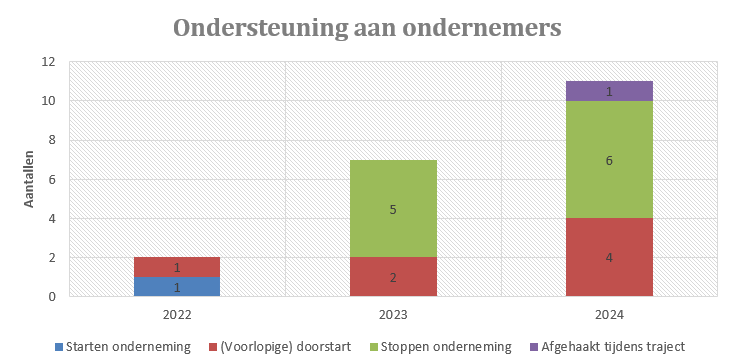

Ook ondernemers kunnen te maken krijgen met financiële problemen. Via vroegsignalering ontvangen we ook signalen van betalingsachterstanden bij ondernemers. In eerste instantie komen deze ondernemers terecht bij de gemeentelijke schuldhulpverlener. Na een intake en beoordeling van de situatie kan de schuldhulpverlener de ondernemer doorverwijzen naar Over Rood, dit is een vrijwilligersorganisatie waarmee de gemeente een overeenkomst heeft. Over Rood biedt begeleiding en ondersteuning aan ondernemers die onder andere kampen met onvoldoende inkomsten, betalingsachterstanden en schulden, of bedrijfsbeëindiging om financiële redenen. Over Rood biedt geen schuldhulpverlening. Onderstaande grafiek (grafiek 4) toont de ondersteuning van Over Rood, gespecificeerd naar aard van geleverde hulp.

Grafiek 4 - Ondersteuning Over Rood; gespecificeerd naar aard van geleverde hulp (bron: Over Rood).

Over Rood ziet vanaf 2023 een toename in het aantal hulpvragen bij alle gemeenten. In oktober 2022 is de Belastingdienst gestart met het terugvorderen van coronasteun. Hoewel veel ondernemers hebben geprobeerd aan deze verplichtingen te voldoen, heeft de combinatie met nieuwe belastingaanslagen – die direct betaald moeten worden zonder mogelijkheid tot een aanvullende betalingsregeling naast de coronaregeling – voor financiële problemen gezorgd. Daarbovenop hebben stijgende energieprijzen in bepaalde sectoren de situatie verder verslechterd.

De toegenomen naamsbekendheid van Over Rood heeft wellicht ook bijgedragen aan de groeiende vraag naar ondersteuning. Over Rood zet zich in om de Belastingdienst te overtuigen flexibel te zijn in gevallen waar sprake is van een gezond bedrijf. Dit lukt in sommige gevallen, maar helaas niet altijd.

3.6. Schuldhulp

De gemeente Etten-Leur voert namens de gemeente Zundert de schuldhulpverlening uit. De gemeenten hebben een meldpunt voor schuldhulpverlening en helpen zelf in de eerste fase van schuldhulpverlening. Dit betekent dat we de intakegesprekken voeren, de situatie stabiliseren en lichte ondersteuning bieden aan inwoners met beginnende schulden. In deze fase werken we samen met Geld & Recht van Surplus. Inwoners kunnen lokaal bij De Welborg terecht voor persoonlijke ondersteuning.

Een budgetcoach helpt inwoners met (beginnende) geldzorgen in de eerste en/of laatste fase van de schuldhulpverlening. Surplus kijkt ook naar de psychologische kant van schulden, terwijl Kredietbank Nederland zich richt op het verminderen en oplossen van de schuld. Vanwege de complexiteit van de casuïstiek constateren we een toename in het aantal aanvragen, en een daling in het gebruik van de diensten van Surplus. Steeds vaker worden aanvragen direct doorwezen naar de Kredietbank.

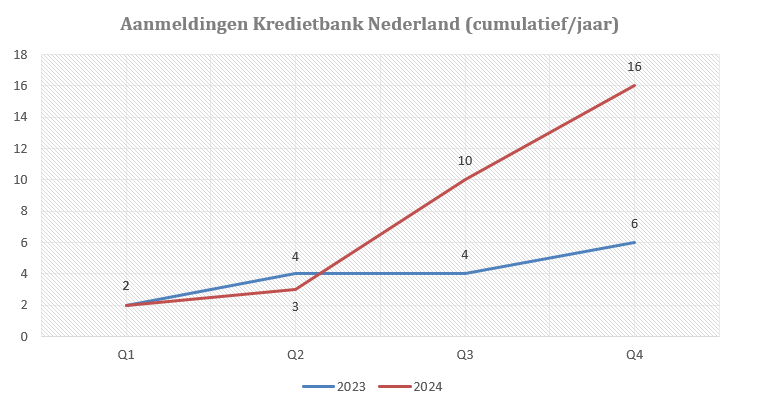

Inwoners met grote schulden die meer hulp nodig hebben, worden doorverwezen naar de Kredietbank (grafiek 5). Hiervoor hebben we een overeenkomst met de Kredietbank Nederland. Het meest gebruikte traject in deze fase is het Msnp-traject.

Het Msnp-traject begint nadat de situatie is gestabiliseerd. Dit betekent dat er een goed overzicht is van de financiële situatie van de inwoner. Met dit overzicht wordt berekend hoeveel de inwoner kan aflossen. De Kredietbank doet dan een betalingsvoorstel aan de schuldeisers. Als de schuldeisers akkoord gaan, begint het traject en wordt de rest van de schuld na 18 maanden kwijtgescholden.

Grafiek 5 - Deze grafiek toont het cumulatieve aantal aanmeldingen bij de Kredietbank Nederland voor de gemeente Zundert per kwartaal. De cijfers geven het oplopende totaal weer per jaar, niet het aantal nieuwe aanmeldingen kwartaal.

4. Visie, beleidsdoel en pijlers

Op basis van het coalitieakkoord, relevante wet- en regelgeving en een beschouwing van de huidige situatie, worden in dit hoofdstuk de visie en het doel van dit beleidsplan beschreven. Hieruit komen vervolgens diverse pijlers waar we de komende periode op willen inzetten. We leggen de huidige aanpak ook aan de lat. Met veel elementen zijn we al goed aan de slag. Maar er zijn ook elementen waar we op willen inzetten, maar nog (te) weinig concrete acties op zijn genomen. In het volgende hoofdstuk worden de focuspunten voor de periode van het beleidsplan verder geconcretiseerd en ook naast de huidige situatie gelegd.

4.1. Visie

Financiële problematiek geeft in veel gevallen financiële stress, en staat zelden op zichzelf. Vaak is er een uitwerking op andere levensdomeinen, zoals gezondheid, woon- en werksituatie en gezinssituatie. We werken volgens een integrale aanpak. Daarnaast zetten we in op een stevig, toegankelijke schuldhulpverlening waarbij het voorkomen en voegtijdig signaleren van schulden prioriteit krijgt.

4.2. Doel

Inwoners kunnen schuldenvrij leven en problematische schulden worden voorkomen, zodat zij naar eigen vermogen kunnen meedoen in de samenleving. We bieden maatwerk en een integrale aanpak als er schulden (dreigen te) ontstaan.

4.3. Pijlers

Om de visie en doelen te bereiken, hebben we vier pijlers opgesteld. Deze worden in hoofdstuk 5 verder uitgewerkt.

Voorkomen van financiële problemen

We willen voorkomen dat mensen in de schulden komen en betalingsachterstanden vroegtijdig signaleren en aanpakken.

Toegang tot schuldhulpverlening

We zorgen dat hulp bij schulden makkelijk te vinden en te krijgen is.

Kwaliteit van schuldhulpverlening

We bieden hulp die past bij de situatie van de inwoner en kijken naar alle aspecten van hun leven.

Monitoring

We bieden doelmatige en doeltreffende ondersteuning en meten dit aan de hand van indicatoren.

4.4. Weigeringsgronden

De Wgs gaat uit van brede toegang tot schuldhulpverlening. Om die reden is er slechts één absolute weigeringsgrond opgenomen, namelijk wanneer aanvragers geen geldige verblijfstatus in Nederland hebben. Gemeente Zundert kiest ervoor om aanvullend geen uitsluitingsgronden op te nemen. Elke inwoner verdient een tweede kans. Tijdens de aanvraag beoordelen de schuldhulpverleners naar aanleiding van de situatie of een inwoner voldoende gemotiveerd is voor een traject.

5. Pijlers schuldhulpverlening

5.1. Voorkomen van financiële problemen

Financiële problemen hebben vaak een diepe impact op mensen. Geldzorgen veroorzaken stress en onzekerheid, wat kan leiden tot mentale gezondheidsklachten zoals angst en depressie. Dit raakt niet alleen het individu, maar heeft ook gevolgen voor de directe omgeving en de samenleving, zoals werkuitval en sociale uitsluiting. Preventie is daarom een kernonderdeel van het gemeentelijk beleid voor schuldhulpverlening. Door tijdig aandacht te besteden aan financiële bewustwording, vroegsignalering en begeleiding, kunnen we inwoners helpen een gezonde financiële toekomst op te bouwen. Dit hoofdstuk beschrijft de drie fasen van schuldpreventie: primaire, secundaire en tertiaire preventie.

5.1.1. Primaire preventie

Primaire preventie richt zich op het voorkomen van financiële zorgen en problematische schulden voordat ze ontstaan. Primaire preventie is voor iedereen, maar is het meest effectief wanneer ingezet op doelgroepen die meer risico lopen. Denk aan mensen met beperkte basisvaardigheden, zoals op het gebied van taal of rekenen (Movisie, 2021). Of mensen met een lagere inkomenszekerheid omdat zij geen vast contract hebben of wisselende uren werken. Ook (startende) ondernemers kunnen een risico lopen.

Bij primaire preventie draait het vaak om inspanningen zoals het versterken van financiële vaardigheden en bewustwording. Hierbij kan gedacht worden aan samenwerkingen met het onderwijs, de inzet van budgetcoaches om mensen beter te leren budgetteren, of campagnes over de (financiële) gevolgen van diverse life events. Deze vorm van preventie benadrukt het belang van kennis en bewustwording over de eigen financiën, maar ook over het bestaande hulpaanbod.

De gemeente speelt een belangrijke rol in het aanbieden van middelen en het samenbrengen van partners in het lokale, sociale veld om financiële kennis en vaardigheden te bevorderen. Financiële educatie is misschien wel het startpunt van preventie. En jong geleerd is vaak oud gedaan. Daarom is het belangrijk om financiële educatie samen met lokale onderwijsorganisaties beter vorm te gaan geven. Aansluitend blijven we inzetten op de budgetcoaches, zodat inwoners meer inzicht krijgen in hun financiën en (nieuwe) betalingsachterstanden voorkomen kunnen worden.

Daarnaast willen we samen met Stichting Surplus aandacht blijven besteden aan de (financiële) gevolgen van life events. Life events zijn moeilijk te voorspellen maar toch maakt iedereen ze mee. Een goede informatievoorziening rond life events kan een effectieve manier zijn om inwoners bewust te maken en daarmee mogelijk armoede en schulden te voorkomen.

We blijven ons de komende periode inzetten om datgeldtvoormij.nl onder de aandacht te brengen. Deze website is een manier om ervoor te zorgen dat inwoners gebruikmaken van de bestaande financiële regelingen.

Uitgangspunten primaire preventie:

- •

We vergroten de bewustwording van financiële gevolgen bij life-events.

- •

We versterken de financiële vaardigheden onder onze (jonge) inwoners.

- •

We promoten het gebruik van financiële regelingen.

5.1.2. Secundaire preventie

Secundaire preventie richt zich op het vroegtijdig herkennen van financiële problemen om escalatie naar problematische schulden te voorkomen. Via vroegsignalering – een wettelijke taak van gemeenten – ontvangen we gestructureerd meldingen over betalingsachterstanden en afsluitsignalen (huur, energie, water, zorgverzekering). Deze signalen stellen ons in staat om inwoners proactief te benaderen en ondersteuning aan te bieden, zoals schuldhulpverlening of advies. Hoewel niet alle inwoners op ons hulpaanbod ingaan, blijft dit een belangrijke prioriteit. Een van de uitgangspunten van dit beleidsplan is dan ook om in te blijven zetten op het verhogen van het bereik en de hulpacceptatie van vroegsignalering.

Naast de signalen via de vroegsignalering spelen ook de partners in het sociale domein een belangrijke rol. We zien een stijging van inwoners die te maken hebben met multi-problematiek, oftewel problemen op meerdere leefgebieden zoals werkloosheid, gezondheid of gezinsproblematiek. In dergelijke gevallen kunnen zorgverleners, maatschappelijk werkers en andere professionals die in contact staan met de inwoner, vroegtijdig signalen opvangen en doorverwijzen naar de gemeente voor verdere ondersteuning. Maar ook buiten het directe sociale domein kan de samenwerking gezocht worden. Denk aan ouderenbonden, vakorganisaties, en ondernemingen en ondernemingsorganisaties. Door deze gezamenlijke aanpak van vroegsignalering kunnen financiële zorgen op tijd worden aangepakt, voordat ze uitgroeien tot grotere schulden en daarmee gepaard gaande problemen.

Uitgangspunten secundaire preventie:

- •

We verhogen de hulpacceptatie van vroegsignalering.

- •

We verhogen de kennis bij partners in het sociaal domein en daarbuiten om financiële zorgen te signaleren.

Beginnende financiële problemen bij ondernemers

We willen ons sterker inzetten voor ondernemers die financiële problemen ervaren.

Het Besluit bijstandsverlening zelfstandigen (Bbz) kan een oplossing zijn voor ondernemers met tijdelijke financiële problemen. Het Bbz biedt onder meer inkomensondersteuning of een lening voor bedrijfskapitaal. De uitvoering van het Bbz ligt het Werkplein Hart van West-Brabant die dit namens de gemeente verzorgt. Over Rood kan ondernemers ondersteunen om administratieve achterstanden weg te werken voor een Bbz aanvraag. Het bedrijf moet wel levensvatbaar zijn.

Ondernemers kunnen ook zelf, of via een schuldhulpverlener, terecht bij Over Rood. Deze organisatie biedt begeleiding en ondersteuning aan ondernemers met uitdagingen zoals onvoldoende inkomsten, betalingsachterstanden, schulden of de beëindiging van een bedrijf om financiële redenen. De komende periode ontstaan er mogelijk nieuwe uitdagingen, zoals de maatregelen die de overheid neemt met betrekking tot schijnzelfstandigheid. Over Rood blijft zich inzetten om ondernemers te ondersteunen en we streven ernaar de naamsbekendheid van de organisatie onder ondernemers verder te vergroten.

Naast het vergroten van de bekendheid van organisaties zoals Over Rood, is heldere en toegankelijke informatievoorziening richting ondernemers essentieel. In 2022 zijn we gestart met de website de6voorondernemers.nl. Uit een evaluatie blijkt echter dat de website niet aan de verwachtingen voldoet. Daarom beëindigen we deze website per 1 juli 2025. Om alsnog effectief te communiceren met ondernemers, gaan we samen met de afdelingen communicatie en economie bekijken hoe we dit op een betere manier kunnen organiseren.

Op dit moment hebben we geen overeenkomst met een kredietbank die schuldhulptrajecten aanbiedt aan ondernemers. Wanneer een schuldhulptraject de enige oplossing is voor een ondernemer, wordt deze momenteel naar een externe partij doorverwezen. We willen echter onderzoeken of het in de toekomst wenselijk is om een samenwerking aan te gaan met een gespecialiseerde kredietbank om deze ondernemers beter te ondersteunen.

Uitgangspunten secundaire preventie ondernemers:

- •

We verkennen de mogelijkheid om samen te werken met een gespecialiseerde kredietbank voor ondernemers.

- •

Meer ondernemers met een (beginnende) financiële hulpvraag weet de gemeente te vinden.

- •

Ondernemers tevreden zijn over de gemeentelijke hulpverlening bij (beginnende) financiële problemen.

5.1.3. Tertiaire preventie

Tertiaire preventie richt zich op situaties waarbij al sprake is van problematische schulden. De hulp, begeleiding en maatregelen zijn bedoeld om problemen op te lossen. Goede hulp en nazorg kunnen ook nieuwe problemen voorkomen. Tertiaire preventie (volgen en nazorg) is bedoeld om erger (terugval, recidive of chronische problemen) te voorkomen.

Op dit moment wordt er vanuit de gemeente nog te weinig ingezet op nazorg. Het is na afloop van een traject niet altijd duidelijk of inwoners na afloop van het traject voldoende in staat zijn om zelfstandig hun financiën op orde te houden. De halvering van de wettelijke duur van de Wsnp (Wet schuldsanering natuurlijke personen) van 36 naar 18 maanden brengt met name mogelijk nieuwe uitdagingen mee. In deze kortere periode is er minder tijd om duurzaam financieel gedrag aan te leren en te bestendigen. Het risico bestaat dat inwoners, zonder passende nazorg, opnieuw in financiële problemen terechtkomen.

Daarnaast is er na een schuldentraject geen structurele controle of begeleiding om terugval te voorkomen. De komende periode willen we werken aan het ontwikkelen van een nazorgbeleid dat inwoners actief ondersteunt bij het behouden van financiële stabiliteit. Dit kan bestaan uit periodieke check-ins na afloop van een schuldhulptraject, of de mogelijkheid om zich aan te melden bij een budgetcoach.

Tegelijkertijd zien we ook een groep inwoners die door een problematische schuldensituatie onder bewindvoering komt te staan. Bewindvoering kan een waardevol middel zijn inwoners die (financieel) kwetsbaar zijn en meer ondersteuning nodig hebben. Denk aan inwoners met lichamelijke of geestelijke beperkingen. Het is echter een ingrijpende vorm van hulpverlening en niet altijd de meest geschikte (lange termijn) oplossing voor een schuldenaar. Voor sommige inwoners, bijvoorbeeld degenen die tijdelijk moeite hebben met het beheren van hun financiën, kan budgetbeheer een meer passende ondersteuning zijn. Dit stelt hen in staat om, zodra zij hier weer toe in staat zijn, zelf verantwoordelijkheid te dragen voor hun financiën.

Toch zien we dat relatief veel inwoners kiezen voor bewindvoering. Hierin spelen verschillende factoren een rol. Zo worden de kosten van schuldenbewind bij een inkomen onder 120% van de bijstandsnorm volledig vergoed vanuit de bijzondere bijstand. Bovendien biedt bewindvoering de mogelijkheid om financiële verantwoordelijkheid volledig over te dragen. Dit kan bewindvoering aantrekkelijk maken voor sommige inwoners, zelfs in situaties waarin lichtere vormen van ondersteuning beter aansluiten op wat zij daadwerkelijk misschien nodig hebben. Daarnaast zien we dat een deel van de inwoners (onnodig) langdurig onder bewindvoering blijft. De focus binnen bewindvoering ligt niet altijd op het bevorderen van zelfredzaamheid en uitstroom, mede doordat er voor zowel bewindvoerders als inwoners weinig prikkels zijn om hier actief op in te zetten.

Wij willen als gemeente meer investeren in passende, duidelijke en toegankelijke alternatieven voor bewindvoering. Hierbij richten we ons op het versterken van preventie, het aanbieden van lichtere ondersteuningsvormen zoals budgetbeheer, en het beter begeleiden van inwoners naar financiële zelfredzaamheid. Sinds 1 januari 2021 hebben gemeenten het recht om advies te geven aan de kantonrechter over de voortzetting van bewindvoering. Dit adviesrecht biedt een waardevolle mogelijkheid om te beoordelen of bewindvoering de beste oplossing is, of dat gemeentelijke ondersteuning meer passend is. Tot nu toe wordt dit recht nog onvoldoende benut. Hier willen we verandering in brengen, zodat inwoners sneller en effectiever geholpen worden. Uiteraard blijft bewindvoering toegankelijk voor inwoners die deze vorm van ondersteuning écht nodig hebben. Door een meer gerichte inzet op maatwerk en alternatieven willen we echter zorgen dat inwoners niet onnodig zwaar belast worden met een hulpverleningsvorm die op de lange termijn niet bijdraagt aan hun zelfredzaamheid.

Uitgangspunten tertiaire preventie:

- •

We ontwikkelen en bestendigen een nazorgbeleid.

- •

We onderzoeken de meerwaarde van het gebruik van het adviesrecht.

- •

We onderzoeken de meerwaarde van het afsluiten van convenanten met bewindvoeringskantoren.

5.2. Toegang tot schuldhulpverlening

De toegang tot schuldhulpverlening is een belangrijk uitgangspunt in het gemeentelijke beleid en moet zowel proactief als laagdrempelig worden georganiseerd. Veel inwoners met financiële problemen weten niet altijd zelf de weg naar hulpverlening te vinden of vinden het moeilijk om hulp te vragen. Daarom zetten we in op een combinatie van actieve benadering en toegankelijke ondersteuning, zodat we zoveel mogelijk inwoners met financiële problemen kunnen bereiken. Iedere inwoner kan een beroep doen op de ondersteuning van de gemeente. Er wordt geen eigen bijdrage voor de dienstverlening gevraagd. Ook het hebben van een schuld die het gevolg is van opzet of grove schuld of de omstandigheid dat een inwoner al eerder van schuldhulpverlening gebruik heeft gemaakt (recidive) is geen directe belemmering voor het bieden van hulp. Ieder geval wordt bekeken aan de hand van de feiten en individuele omstandigheden. Daarbij worden de mogelijkheden en onmogelijkheden voor schuldhulp door middel van maatwerk afgewogen.

Een belangrijk element is de inzet van vroegsignalering, waarbij signalen van betalingsachterstanden vanuit vaste lasten partners leidt tot een proactieve benadering vanuit de gemeente om zo snel mogelijk contact op te nemen met inwoners die (beginnende) financiële problemen hebben. Door een actieve en ondersteunende benadering proberen we de drempel tot ondersteuning te verlagen. Zoals benoemd bij de uitgangspunten van de voorgaande pijler, gaan we ons inzetten om onze vroegsignalering effectiever te maken.

Tegelijkertijd is het van groot belang dat inwoners die zelf hulp zoeken, de schuldhulpverlening als laagdrempelig en toegankelijk ervaren. Goede informatievoorziening is hierin essentieel: inwoners moeten weten waar ze terecht kunnen, welke vragen ze kunnen stellen en wat ze kunnen verwachten van een traject. Ook het wegnemen van stigma’s rondom schulden speelt hierin een rol. Heldere communicatie en gastvrije dienstverlening helpen inwoners om aan te kloppen voor hulp.

Daarnaast worden financiële problemen vaak veroorzaakt of versterkt door andere uitdagingen op het gebied van gezondheid, werk, of gezinsomstandigheden. Daarom wordt samengewerkt met partners binnen het sociaal domein. Vanuit de schuldhulpverlening zorgen we ook dat we aangehaakt blijven bij ontwikkelingen in het sociaal domein, denk hierbij aan de ontwikkeling van de stevige lokale teams. Gemeenten zijn namelijk op veel vlakken bezig en er komt de komende periode ook veel op gemeenten af, zoals de Hervormingsagenda Jeugd, het Integraal Zorgakkoord, het Gezond, Actief Leven Akkoord et cetera. Het laten slagen van deze programma's vergt een basis waarin dit kan landen: Een goed werkende toegang en lokale teams (VNG, 2024). Lokale teams gaan waarschijnlijk een belangrijke rol spelen in het signaleren van financiële problemen, het doorverwijzen naar de juiste personen en instanties, en mogelijk het zelf bieden van laagdrempelige ondersteuning. Het is daarom belangrijk dat schuldhulpverlening goed wordt geïntegreerd in de ontwikkeling van deze teams.

Ook blijven we aangehaakt bij de ontwikkelingen rondom de wet aanpak meervoudige problematiek sociaal domein (Wams). Doel van dit wetsvoorstel is het wegnemen van de onduidelijkheid over de wettelijke grondslagen voor domein-overstijgende gegevensverwerking in het sociaal domein (Rijksoverheid, 2023).

Uitgangspunten toegang tot schuldhulpverlening:

- •

We organiseren een laagdrempelige toegang en benaderen inwoners proactief.

- •

We vragen uitgebreid naar de situatie van de inwoner (brede intake), en verwijzen indien nodig warm door.

- •

We sluiten aan bij ontwikkelingen bij de toegang van het sociaal domein.

5.3. Kwaliteit van schuldhulpverlening

Inwoners met problematische schulden dragen we in fase 2 over aan de Kredietbank Nederland. We kiezen hiervoor om de continuïteit en kwaliteit van ondersteuning te borgen.

- •

Het is moeilijk om deskundig personeel te werven in tijden van schaarste. Als gemeenten dit zelf willen doen, brengt dit niet alleen personeelskosten met zich mee, maar ook kosten voor training en ondersteunende processen zoals een administratie- en registratiesysteem. Gemeenten moeten ook zorgen voor NVVK-certificering.

- •

Kredietbank Nederland kan beter inspelen op landelijke ontwikkelingen. Via de Kredietbank Nederland zijn gemeenten aangesloten op het schuldenknooppunt, waardoor we direct voldoen aan veel onderdelen van de basisdienstverlening.

Uit onderzoek blijkt dat schulden vaak samengaan met andere problemen in het leven. Schulden kunnen zowel de oorzaak als het gevolg zijn van deze problemen. Volgens de Wgs werken we aan integrale schuldhulpverlening, wat betekent dat we bij schuldhulp ook rekening houden met andere problemen. De gemeente Zundert werkt nauw samen met verschillende partners. De komende jaren blijven we investeren en de samenwerking intensiveren. Op lokaal niveau werken we samen met bijvoorbeeld de woningcorporatie om inwoners met geldzorgen eerder en preventief te ondersteunen. We onderzoeken hoe we inwoners met financiële zorgen beter kunnen helpen door afspraken te maken met bewindvoerders, met als doel dat mensen weer financieel zelfstandig worden.

Ook houden we rekening met de persoonlijke situatie van een inwoner. We hebben aandacht voor gezinnen met inwonende minderjarige kinderen, omdat armoede en schulden een negatieve invloed kunnen hebben op de ontwikkeling en het welzijn van kinderen. Door signalen vanuit vastelastenpartners te combineren met informatie uit de Basisregistratie Personen, kunnen we deze gezinnen vroegtijdig in beeld brengen. Vervolgens zorgen we ervoor dat zij de juiste (integrale) ondersteuning krijgen, zodat kinderen in een veilige en (financieel) stabiele omgeving kunnen opgroeien. Ook richten we ons op jongeren zonder afloscapaciteit, door met hen samen te werken aan oplossingen die nieuwe schulden voorkomen en hen perspectief te bieden op een schuldenvrije toekomst.

Het aanpakken van laaggeletterdheid is een belangrijk onderdeel van schuldhulp. We zorgen ervoor dat onze communicatie minimaal op B1-niveau is, zodat de informatie begrijpelijk is. We willen ook de ervaringen van inwoners die onze dienstverlening gebruiken, monitoren.

Uitgangspunten kwaliteit van schuldhulpverlening:

- •

We kiezen ervoor fase 2 te belegen bij kredietbank met contractmanagement borging kwaliteit/naleving afspraken

- •

We werken integraal en domein overstijgend, daarin bieden we maatwerk

- •

Inwoners waarderen de hulpverlening met minimaal een 7,5

5.4. Monitoring

Om de doelmatig- en doeltreffendheid van het beleid schuldhulpverlening te monitoren, hebben we een aantal indicatoren opgesteld. Deze indicatoren laten niet alles zien, omdat niet alle activiteiten meetbaar zijn. Het verhaal achter de cijfers is net zo belangrijk, omdat uitleg en context belangrijk zijn. Hier besteden we aandacht aan bij de tussentijdse evaluatie van het beleidsplan. Het behalen van doelstellingen hangt ook af van andere partijen, technische mogelijkheden, budget en ontwikkelingen binnen schuldhulpverlening en het sociaal domein.

|

Doelstelling |

Meetbaar resultaat |

|

Preventie |

|

|

Primaire preventie |

|

|

Financiële bewustwording creëren bij jongeren. |

Samenwerking met lokale onderwijsorganisaties verkennen. |

|

Inwoners voorbereiden op life-events die financiële gevolgen kunnen hebben. |

Campagne ‘Later regel je nu’. |

|

Inwoners informeren over, en ertoe bewegen dat zij gebruikmaken van armoede- en minimaregelingen. Het platform datgeldtvoormij.nl speelt hierin een centrale rol. |

Steeds meer inwoners maken gebruik van de armoede- en minimaregelingen waar zij recht op hebben. |

|

Inwoners die moeite hebben met budgetteren, bieden we hulp. |

De wachttijd voor budgetondersteuning is maximaal 3 weken. |

|

We bieden trainingen workshops voor het op orde brengen van administratie. |

We bereiken meer inwoners die deelnemen aan trainingen en workshops. |

|

Secundaire preventie |

|

|

Vanuit vroegsignalering bereiken we meer inwoners met een betaalachterstand. |

Minimaal 15% van het aantal inwoners met een betaalachterstand wordt bereikt. |

|

Meer inwoners accepteren het hulpaanbod dat voortkomt uit vroegsignalering. |

Minimaal 20% van het aantal inwoners dat wordt bereikt, accepteert het hulpaanbod. |

|

Partners herkennen signalen van financiële zorgen en hebben een handelingsperspectief. |

We geven voorlichting aan partners, zodat zij erop toegerust zijn signalen te herkennen en door te verwijzen. |

|

Meer ondernemers met een financiële hulpvraag vinden de weg naar de gemeente. |

We bieden informatie op de website van de gemeente Zundert. |

|

Het verbeteren van de dienstverlening aan ondernemers |

We verkennen de mogelijkheid om samen te werken met een gespecialiseerde kredietbank voor ondernemers. |

|

Tertiaire preventie |

|

|

Convenanten bewindvoerders |

We onderzoeken de meerwaarde van het afsluiten van convenanten met bewindvoeringskantoren. |

|

Adviesrecht |

We onderzoeken de meerwaarde van het gebruik van het adviesrecht |

|

Toegang tot schuldhulpverlening |

|

|

Inwoners worden snel geholpen. |

Inwoners kunnen binnen 10 werkdagen terecht voor een intake. |

|

Inwoners worden integraal ondersteund. |

Tijdens de intake wordt de situatie op andere leefdomeinen in beeld gebracht. Indien nodig wordt de inwoner warm doorverwezen. |

|

Meer inwoners met een financiële hulpvraag vinden de weg naar de gemeente. |

We organiseren een laagdrempelige toegang tot schuldhulpverlening. |

|

Kwaliteit van schuldhulpverlening |

|

|

Beslistermijn |

Inwoners ontvangen binnen 8 weken na brede intake een beschikking schuldhulpverlening. |

|

Doorlooptijd schuldhulpverlening |

De doorlooptijd blijft voor 80% binnen de wettelijke termijn. |

|

Klanttevredenheid inwoners |

Inwoners waarderen de hulpverlening van de gemeente met minimaal een 7,5. |

|

Klanttevredenheid ondernemers |

Ondernemers waarderen de hulpverlening van de gemeente met minimaal een 7,5. |

|

Uitvalpercentage |

Maximaal 5% van de toegelaten trajecten schuldhulpverlening wordt beëindigd wegens uitval. |

|

Slagingspercentage |

Minimaal 90% van het aantal schuldregelingen slaagt. |

|

Recidive |

Er is maximaal 5% recidive. |

|

Deskundigheid |

De deskundigheid van schuldhulpverleners wordt op pijl gehouden door middel van o.a. scholing en training. |

|

Monitoring |

|

|

Rapportages |

We informeren de gemeenteraad tussentijds over de voortgang van dit beleidsplan met de P&C-cyclus. |

|

Evaluatie |

Een evaluatie van dit beleidsplan zal eind 2027 plaatsvinden, zodat de bevindingen gebruikt kunnen worden in het beleidsplan vanaf 2029. De resultaten ervan worden met de raad gedeeld. |

Verwijzingen

Berenschot. (2023). NVVK-onderzoek halvering aflosperiode Msnp-traject. Utrecht: NVVK. Opgehaald van https://www.nvvk.nl/kennisbank-detail/2024/01/09/publicaties-nvvk#:~%202023)

CBS. (2024, oktober 17). Armoede in Nederland, 2018-2023. Opgehaald van https://www.cbs.nl/nl-nl/maatwerk/2024/42/armoede-in-nederland-2018-2023

CBS. (2024, november 29). Schuldenproblematiek in beeld. Opgehaald van cbs.nl: https://dashboards.cbs.nl/v5/SchuldenproblematiekInBeeld/

CBS, Nibud & SCP. (2024). De nieuwe methode om armoede in Nederland te meten. Den Haag: Centraal Bureau voor de Statistiek, Nibud & Sociaal en Cultureel Planbureau. Opgehaald van https://www.scp.nl/publicaties/publicaties/2024/10/17/de-nieuwe-methode-om-armoede-in-nederland-te-meten

ESB. (2024). Bijstand veelvoorkomende bron van schulden. Amserdam: ESB. Opgehaald van https://esb.nu/bijstand-veelvoorkomende-bron-van-schulden/

Gemeente Zundert. (2020). Schuldhulpverleningsbeleid 2020-2024 'Samenwerken aan financieel overzicht'. Zundert: Gemeente Zundert.

Gemeente Zundert. (2022). Coalitieakkoord 2022-2026 ONPL, CDA en D66. Zundert: Gemeente Zundert. Opgehaald van https://www.zundert.nl/gemeenteraad/bestuur/politiek-akkoord-2018-2022

Gemeente Zundert. (2022). Minimabeleid 2022-2026 'Iedereen doet mee'. Zundert: Gemeente Zundert.

Ministerie van SZW. (2024, oktober 11). Kamerbrief met Kabinetsreactie op Interdepartementaal Beleidsonderzoek problematische schulden. Opgehaald van Rijksoverheid: https://www.rijksoverheid.nl/documenten/kamerstukken/2024/10/11/kamerbrief-met-kabinetsreactie-op-ibo-problematische-schulden

Movisie. (2021, juni 3). Werken aan armoede en schulden extra moeilijk met beperkte basisvaardigheden. Opgehaald van movisie.nl: https://www.movisie.nl/artikel/werken-aan-armoede-schulden-extra-moeilijk-beperkte-basisvaardigheden

NVVK. (2023). De cijfers 2023. NVVK. Opgehaald van https://jaarverslag.nvvk.nl/2023/cijfers

NVVK. (2024, mei 30). NVVK wijzigt Gedragscode Schuldhulpverlening. Opgehaald van nvvk.nl: https://www.nvvk.nl/page/1439/2024/05/30/nvvk-wijzigt-gedragscode-schuldhulpverlening

Rekenkamer West-Brabant. (2024). Evaluatie schuldhulpverlening en armoedebestrijding Etten-Leur. Etten-Leur: Rekenkamer West-Brabant.

Rijksoverheid. (2023, januari 27). Betere hulp voor gezinnen met meerdere problemen. Opgehaald van rijksoverheid.nl: https://www.rijksoverheid.nl/actueel/nieuws/2023/01/27/betere-hulp-voor-gezinnen-met-meerdere-problemen

Rijksoverheid. (2024). IBO problematische schulden: naar een beter werkende schuldenketen. Den Haag: Rijksoverheid. Opgehaald van https://www.rijksoverheid.nl/documenten/kamerstukken/2024/06/27/rapport-ibo-problematische-schulden-met-bijlage-1-tm-10

SCP. (2024). Kennisnotitie Samenhang tussen armoede en problematische schulden. Den Haag: Sociaal en Cultureel Planbureau. Opgehaald van https://www.scp.nl/publicaties/publicaties/2024/10/09/kennisnotitie-samenhang-tussen-armoede-en-problematische-schulden

Stichting SchuldenlabNL. (2024). Sociaal incasseren: analyse van de meerwaarde van een sociale incassopraktijk. Den Haag: Stichting SchuldenlabNL. Opgehaald van https://www.schuldenlab.nl/nieuws/sociaal-incasseren-als-de-norm-voor-incassobeleid

VNG. (2024, maart 29). Richtinggevend kader voor toegang sociaal domein vastgesteld. Opgehaald van vng.nl: https://vng.nl/nieuws/richtinggevend-kader-voor-toegang-sociaal-domein-vastgesteld

Ondertekening

Aldus besloten in zijn Openbare vergadering van 06-05-2025,

de raad voornoemd,

de griffier

J.J.M. de Groot

de voorzitter,

J.G.P. Vermue

Bijlage 1: Overzicht diensten/producten

|

Dienst/product |

Toelichting |

Uitvoerder |

|

Vroegsignalering |

Vroegsignalering bij betalingsachterstanden. |

Gemeente/Surplus |

|

Informatie en advies |

Voor vragen rond financiën. |

Surplus/Over Rood/Ondernemersklankbord |

|

Budgetcursus/coaching |

Opstellen van een budgetplan dat past bij de financiële doelen en behoeften. |

Surplus |

|

Aanmelding/intake |

In de intake wordt het individuele verhaal in beeld gebracht en wordt er een plan van aanpak opgesteld. |

Gemeente |

|

Stabilisatie |

Een duurzaam stabiele financiële situatie creëren voor de inwoner |

Gemeente/Surplus |

|

Budgetbeheer |

(Vrijwillig) beheer van de financiën van de inwoner. |

Kredietbank Nederland |

|

Fase 2: schuldregeling |

Regeling tussen hulpvrager en schuldeisers voor een minnelijke regeling van de totale schuldenlast. |

Kredietbank Nederland |

|

Nazorg |

Nazorg voor inwoners die de schuldregeling succesvol hebben afgerond. |

Geen |

Bijlage 2: Overzicht elementen basisdienstverlening

Noot

1Ondanks de halvering van de aflostermijn van de Msnp en Wsnp naar 18 maanden, blijft de 36 maanden gehandhaafd om te voorkomen dat meer schulden als problematisch worden aangemerkt, wat kan leiden tot een toename van schuldregelingen en mogelijk ongewenst calculerend gedrag (Berenschot, 2023).

Noot

3Divosa is de vereniging van gemeentelijke directeuren en leidinggevenden; degenen met een eindverantwoordelijke rol in het sociaal domein. Samen delen ze kennis en ervaring, worden standpunten bepaald en wordt onderzocht hoe mensen in kwetsbare posities zo goed mogelijk kunnen ondersteund.

Noot

4De Brede Schuldenaanpak is in 2018 geïntroduceerd waar alle betrokken partijen, vanuit een gedeeld beeld en dezelfde uitgangspunten, het schuldenbeleid invullen en uitvoeren. Meer informatie staat in het “Actieplan brede schuldenaanpak”

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl