Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760111

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760111/1

Nota Grondbeleid 2024

Geldend van 09-04-2026 t/m heden

Intitulé

Nota Grondbeleid 2024De raad van de gemeente Opmeer,

gelet op artikel 108 van de Gemeentewet;

gelezen het voorstel van het college van burgemeester en wethouders van 26 maart 2024;

gehoord de behandeling in de oordeelsvormende raadsvergadering van 25 april 2024;

besluit:

- 1.

De Nota Grondbeleid 2024 vast te stellen.

Inleiding

In het coalitieprogramma 2022 – 2026 is overeengekomen een ontwikkelingsvisie (met realisatieplan) op te stellen met een bijbehorende nota grondbeleid. Het doel is om als gemeente meer richting te geven aan ontwikkelingen op het gebied van wonen en ruimtelijke ordening.

In 2024 starten wij met het opstellen van de omgevingsvisie Opmeer. Onder de op 1 januari 2024 in werking getreden Omgevingswet wordt dit gezamenlijk met het grondbeleid het nieuwe, centrale sturingsinstrument voor de ruimtelijke ordening van onze gemeente.

Door middel van ruimtelijke ordening kunnen wij als gemeente bepaalde ontwikkelingen bevorderen, sturen of tegenhouden. Via grondbeleid kunnen wij daar echter nog een stap verder in gaan. Bijvoorbeeld door een meer actieve of initiërende rol aan te nemen en/of door de inzet van financiële instrumenten.

Grondbeleid is daarbij nooit een doel op zich. Het staat ten dienste van het bereiken van maatschappelijke doelen, zoals ruimtelijke kwaliteit, een bepaald bouwprogramma, de realisatie van maatschappelijke voorzieningen, duurzaamheid of een evenwichtige bevolkingssamenstelling.

In de voorliggende nota wordt ingegaan op de verschillende mogelijke vormen van grondbeleid, op de bijbehorende instrumenten en op de financiële en juridische kaders daarvoor en worden beleidskeuzes gemaakt voor het grondbeleid dat de gemeente Opmeer voorstaat.

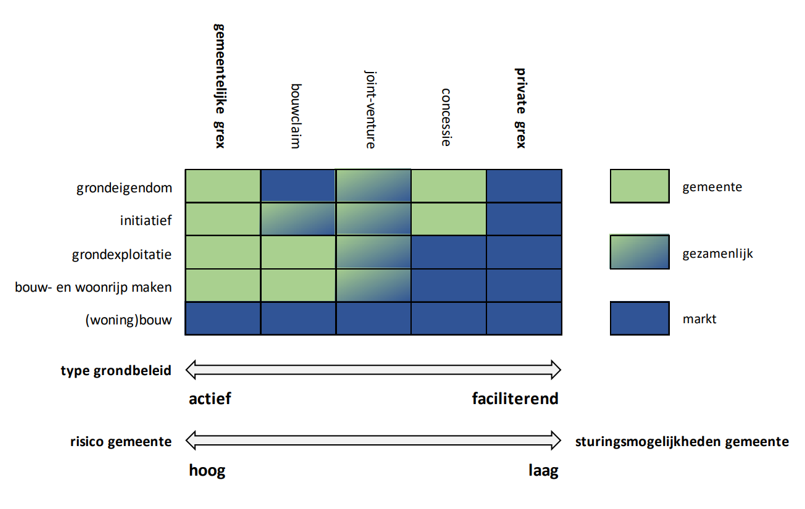

1 Soorten grondbeleid

Gemeenten zijn belast met het opstellen van ruimtelijk beleid. Het grondbeleid vormt een onderdeel van het totale ruimtelijk beleid. Gemeenten kunnen een actief grondbeleid of een faciliterend grondbeleid voeren. Daarbinnen bestaan tussenvormen waarbij er met een of meerdere private partijen wordt samengewerkt.

1.1 Actief grondbeleid

Wanneer de gemeente ervoor kiest actief grondbeleid te voeren zal zij de benodigde gronden willen verwerven, om deze vervolgens zelf in exploitatie te brengen of via gronduitgifte te laten ontwikkelen.

Bij actief grondbeleid draagt de gemeente zorg voor de planontwikkeling, het bouwrijp maken van de grond en de aanleg van het openbaar gebied (technisch woonrijp maken). De kosten worden in beginsel (minimaal) gedekt door de inkomsten uit de verkoop van de bouwrijpe grond.

De keuze voor actief grondbeleid betekent dat een gemeente de regie over de grond en daarmee de ontwikkeling van die grond maximaliseert. De keerzijde van actief grondbeleid ten behoeve van gebiedsontwikkeling, is dat het (financiële) risico’s met zich meebrengt. Actief grondbeleid zullen wij daarom voornamelijk overwegen wanneer het maatschappelijk belang van een bepaalde gebiedsontwikkeling hierom vraagt. Denk bijvoorbeeld aan de noodzaak van snelle woningbouw.

1.2 Faciliterend grondbeleid

Bij faciliterend grondbeleid ondersteunt de gemeente in planologische zin een ontwikkeling van een private partij. De (plan)kosten die de gemeente hiervoor maakt, verhaalt de gemeente op de ontwikkelende partij via een anterieure overeenkomst of via het omgevingsplan. Bij faciliterend grondbeleid beperken de sturingsmogelijkheden van de gemeente zich tot het stellen van ruimtelijke beleidskaders en randvoorwaarden. De gemeente loopt geen financiële risico’s. Als het goed is, “doet de markt hier haar werk”.

1.3 Samenwerkingsvormen

De gemeente kan er ook voor kiezen om samen met een marktpartij een bepaalde ontwikkeling te realiseren. Verantwoordelijkheden, werkzaamheden en risico’s worden dan gedeeld. Dit wordt publiek-private samenwerking genoemd (PPS). In hoofdlijnen zijn de volgende drie samenwerkingsmodellen uiteen te zetten:

- –

bouwclaimmodel;

- –

joint-venturemodel;

- –

concessiemodel.

Bouwclaimmodel

In een bouwclaimmodel is het grondbezit volledig of gedeeltelijk in handen van private partijen. Gemeente en private partijen spreken af dat de private partijen hun grondpositie tegen een vastgestelde prijs (vaak de prijs voor ruwe bouwgrond) aan de gemeente verkopen, in ruil voor het recht op afname van bouwrijpe kavels (de bouwclaim). Bij deze samenwerkingsvorm voert de gemeente de grondexploitatie: de gemeente zorgt voor het bouw- en woonrijp maken van de grond en bekostigt deze werkzaamheden uit de verkoop van de bouwrijpe kavels aan de private partijen. Het risico op financiële tegenvallers in de grondexploitatie ligt bij het bouwclaim-model bij de gemeente (tenzij anders wordt overeengekomen). Door goede afspraken te maken met de private partijen over de afname van de bouwrijpe kavels, kunnen de (markt)risico's bij de gronduitgifte echter worden beperkt.

Joint-venturemodel

Bij een joint-venturemodel voeren gemeente en private partijen gezamenlijk de grondexploitatie. Voor dit doel wordt een aparte rechtspersoon opgericht (een grondexploitatiemaatschappij (GEM)), vaak in de vorm van een CV/BV. Gemeente en private partijen brengen hun gronden in en ontwikkelen deze gezamenlijk. De grondexploitatiemaatschappij draagt zorg voor het bouwrijp maken, de uitgifte van de kavels en de aanleg van de openbare ruimte. Zowel de risico's als de zeggenschap worden bij deze samenwerkingsvorm gedeeld tussen de gemeente en private partijen (naar rato van inbreng en/of gemaakte afspraken).

Concessiemodel

Bij het concessiemodel verkoopt de gemeente een grondpositie ('as is') aan een ontwikkelende partij. De gemeente stelt een aantal (globale) randvoorwaarden - bijvoorbeeld ten aanzien van het te realiseren woningbouwprogramma en de inrichting van de openbare ruimte - en selecteert een marktpartij, meestal via een tender of een prijsvraag. De marktpartij ontwikkelt de locatie en draagt zorg voor de inrichting van de openbare ruimte. Na afronding van het project wordt de openbare ruimte overgedragen aan de gemeente. De risico's in de grondexploitatie liggen volledig bij de marktpartij.

1.4 Situationeel grondbeleid

In het schema zijn de belangrijkste kenmerken en verschillen weergegeven voor actief en faciliterend grondbeleid en voor de drie beschreven PPS-varianten.

Het is dus belangrijk om als gemeente per project, locatie of opgave een weloverwogen keuze te maken voor het te voeren type grondbeleid en voor de gewenste en/of daarmee verbonden rol en risico’s van de gemeente. Dit wordt wel “situationeel grondbeleid” genoemd. Wij beschouwen dit als het kernprincipe voor ons grondbeleid op basis waarvan wij bij iedere ontwikkeling onze rol en positie zullen bepalen.

De situationele grondhouding van gemeente Opmeer is per project samengevat in bijlage 1 van deze nota.

2 Juridische kaders

Voor gemeentelijk grondbeleid bestaat een aantal juridische kaders waarmee wij rekening hebben te houden.

2.1 Omgevingswet

De Omgevingswet vormt vanaf 1 januari 2024 het wettelijke kader voor het ruimtelijke beleid van Rijk, provincies en gemeenten. De Omgevingswet regelt het integrale grondbeleidsinstrumentarium voor zowel passief als actief grondbeleid. De Aanvullingswet grondeigendom heeft gezorgd voor de integratie van regels over grondbeleid in de Omgevingswet. Met de Omgevingswet beschikt de gemeente over een diversiteit aan instrumenten voor het grondbeleid, zoals bijvoorbeeld: de mogelijkheid tot onteigening van grond, het voorkeursrecht tot aankoop van grond of stedelijke kavelruil. Maar ook regelt de Omgevingswet de plicht voor de gemeente tot het verhalen van grondexploitatiekosten bij particuliere initiatieven en stelt de wet de kaders voor eventuele nadeelcompensatie bij de realisatie van bouwplannen.

2.2 Besluit Begroting en Verantwoording (BBV)

De regels over financiële verslaglegging door gemeenten zijn opgenomen in het Besluit Begroting en Verantwoording. De verslagleggingsregels voor grondbeleid zijn door de landelijke commissie BBV uitgewerkt in de ‘Notitie grondbeleid in begroting en jaarstukken 2023’. Deze notitie omvat zowel regelgeving over actief grondbeleid (gemeentelijke grondexploitaties) als faciliterend grondbeleid (kostenverhaal). Belangrijke onderwerpen die in de notitie aan bod komen, zijn onder meer:

- –

Waardering van (strategische) gronden;

- –

Toerekening van rente aan grondexploitaties;

- –

Kostensoorten en (maximale) looptijd van grondexploitaties;

- –

Winstneming en verliesvoorzieningen;

- –

Activering van voorbereidingskosten.

Vanwege de invoering van de Omgevingswet is de notitie uit 2019 geactualiseerd. Naast het aanpassen van de naamgeving om aan te sluiten op de Omgevingswet kent de actualisatie ook een aantal inhoudelijke wijzigingen. Deze actualisatie geldt vanaf begrotingsjaar 2025, maar mogen eerder worden toegepast. De belangrijkste wijzigingen zijn:

- –

Wijziging in de omslagrente over eigen vermogen;

- –

Winstneming is alleen in de laatste 10 jaar van de looptijd verplicht;

- –

De definitie van bovenwijkse voorziening is verduidelijkt;

- –

Toelichting voor faciliterend grondbeleid met en zonder tijdvak;

- –

Verplichte financiële bijdragen moeten separaat worden geadministreerd;

- –

Plankosten die voor 5 jaar voor aanvang van een project zijn gemaakt, mogen ook worden voorzien;

- –

Het discontopercentage van 2% wordt op termijn mogelijk herzien;

2.3 Overige wet- en regelgeving

Ook andere wet- en regelgeving is van invloed op gemeentelijk grondbeleid. Bijvoorbeeld aanbestedingsregelgeving via de Wet Markt en Overheid (staatssteun) en fiscale regelgeving voor vennootschapsbelasting en BTW.

2.4 Financiële verordeningen

De gemeente Opmeer beschikt conform artikel 212, eerste lid van de Gemeentewet, over een financiële verordening. Met deze verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer. Door de gestelde kaders in de financiële verordening kunnen raad en college aanvullende afspraken maken over het begrotingsproces, de invulling van het budgetrecht van de raad en de verantwoording daarover.

De geldende Financiële verordening 2023 is door de gemeenteraad vastgesteld.

3 Instrumenten

Als gemeente beschikken wij over meerdere instrumenten voor grondbeleid. Publiekrechtelijke instrumenten uit de Omgevingswet, maar ook privaatrechtelijke instrumenten zoals verschillende overeenkomsten.

3.1 Actief grondbeleid

3.1.1 Verwerving

Wanneer de gemeente kiest voor actief grondbeleid, dan verwerven wij zelf grond om deze vervolgens te kunnen ontwikkelen tot locatie voor woningbouw, bedrijven of voorzieningen. Grondverwerving vindt bij voorkeur plaats op vrijwillige basis, via een privaatrechtelijke overeenkomst (minnelijke verwerving). Als dit niet mogelijk blijkt, beschikt de gemeente over twee publiekrechtelijke instrumenten: voorkeursrecht en onteigening.

Minnelijke verwerving

Verwerving van gronden kan plaatsvinden op basis van een concreet ruimtelijk plan - al dan niet voorzien van een vastgestelde grondexploitatie - of vanuit strategisch oogpunt, met het oog op toekomstige ruimtelijke ontwikkelingen. Bij minnelijke verwerving wordt op vrijwillige basis een (koop)overeenkomst gesloten met de eigenaar van de grond. Bij strategische verwerving van grond en/of vastgoed moet worden voldaan aan de criteria marktconformiteit en transparantie door middel van een deugdelijke financiële onderbouwing. De notariële grondlevering wordt altijd voorzien van een onafhankelijke taxatie (in verband met de jaarlijkse accountantscontrole; voor elke verwerving vanaf € 50.000,- controleert de accountant namelijk of de marktconformiteit van het bedrag voldoende is onderbouwd). Bij grondleveringen met een koopsom onder de € 50.000,- kan hier desgewenst gemotiveerd van worden afgeweken . Tenzij daartoe specifieke budget- en procedure-afspraken gemaakt, moet het college voor elke verwerving afzonderlijk budget aanvragen bij de gemeenteraad.

Voorkeursrecht

Indien wij als gemeente een voorkeursrecht vestigen, verkrijgen wij daarmee het recht van eerste koop op de betreffende grond. Dit geschiedt door een aanwijzingsbesluit. In de praktijk wordt ook veel gesproken van de vestiging van een voorkeursrecht. Voorkeursrecht is een passief instrument: de eigenaar van de grond is immers niet verplicht de grond aan te bieden of te verkopen. Door het vestigen van voorkeursrecht kan echter wel worden voorkomen dat private partijen (speculatieve) grondposities verwerven. De gemeente houdt dus regie op de voorgenomen ruimtelijke ontwikkeling. De grondslag voor het vestigen van voorkeursrecht kan een omgevingsplan, omgevingsvisie of programma zijn, maar het is ook mogelijk een voorkeursrecht te vestigen vooruitlopend op een nog vast te stellen planologische grondslag. Voorwaarde voor het vestigen van voorkeursrecht is dat de beoogde toekomstige ontwikkeling afwijkt van het huidige gebruik.

Onteigening

Als verwerving via minnelijke weg niet mogelijk blijkt, kan de gemeente met een ‘ultimum remedium’ overgaan tot onteigening. Onteigening kan alleen plaatsvinden als de gemeente alsdan aantoonbaar het algemeen belang dient en de noodzaak van onteigening onomstotelijk vaststaat (onteigening als enige, nog resterende optie). Ook moet er sprake zijn van urgentie: binnen drie jaar na onteigening moet worden gestart met de uitvoering van de ontwikkeling, het gebruik of het beheer van de fysieke leefomgeving waarvoor onteigening nodig is. De grondslag voor onteigening kan een vastgesteld omgevingsplan of projectbesluit zijn of een verleende omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit. Onder de Omgevingswet heeft de gemeenteraad de bevoegdheid tot het nemen van de onteigeningsbeschikking waarna deze moet worden bekrachtigd door de bestuursrechter.

Tijdelijk beheer

In het geval van strategische verwerving van grond of vastgoed, koopt de gemeente onroerende zaken met het oog op toekomstige ruimtelijke ontwikkelingen. Tot het moment van bouwrijp maken of sloop kan het nodig zijn om tijdelijk te gaan beheren en ter voorkoming van bijvoorbeeld leegstand of kraak het vastgoed in gebruik te geven aan derden. Het waarborgen van flexibiliteit is hierbij van belang, zodat de gemeente altijd op korte termijn weer over het onroerend goed kan beschikken.

3.1.2 Gronduitgifte

Naast verwerving van grond is uitgifte van (bouwrijpe) grond het voornaamste instrument van actief grondbeleid. Met de uitgifte van grond kan de gemeente expliciet de regie houden over de gewenste ruimtelijke ontwikkeling en programmering, de selectie van partijen en - uiteindelijk - de verwezenlijking van gemeentelijke beleidsdoelen. Gronduitgifte kan echter ook als instrument worden toegepast bij grondbeleid met een meer faciliterend karakter: bijvoorbeeld wanneer wordt gekozen voor een concessiemodel (zie paragraaf 1.3). De belangrijkste vormen van gronduitgifte worden in deze paragraaf kort toegelicht.

Grondverkoop

Uitgifte van grond vindt altijd plaats tegen marktconforme prijzen. Hiervoor kunnen als waarderingsmethoden worden gebruikt:

- –

tender of openbare aanbesteding;

- –

onafhankelijke taxatie;

- –

residuele of vergelijkende grondwaardemethodiek

Een grondverkoop door de overheid is geen aankoop van een dienst of een werk door de overheid, en hoeft daarom in principe niet te worden aanbesteed. Maar er zijn meestal wel meer gegadigden om een bepaald stuk grond te kopen. Grond is daarom 'schaars', in economische zin. De overheid behoort alle gegadigden dan wel gelijk te behandelen. De selectiecriteria die worden gehanteerd dienen objectief, meetbaar en redelijk te zijn. Dit betekent dat bij elke grondverkoop tijdig moet worden geïnventariseerd of er potentieel meerdere gegadigden zijn óf duidelijk moet worden onderbouwd waarom redelijkerwijs kan worden verwacht dat dit niet het geval is en één-op-één-verkoop daarom wel mogelijk is. Ook wanneer redelijkerwijs kan worden verwacht dat er maar één gegadigde is, gelden overigens procedurele eisen omtrent bekendmaking en onderbouwing van de voorgenomen verkoop.

Per project wordt bekeken welke verkoopstrategie het meest passend is. Verkoop van grond vindt echter altijd plaats tegen marktconforme uitgifteprijzen. Transparantie is daarbij een kernvoorwaarde. Bij één-op-één-verkoop wordt de prijs daarom onderbouwd met een onafhankelijke taxatie. Wanneer sprake is van uitgifte in concurrentie, wordt de marktconformiteit gewaarborgd doordat meerdere partijen onafhankelijk van elkaar een bieding uitbrengen. Bij uitgifte in concurrentie wordt echter niet per definitie geselecteerd op het hoogste grondbod: ook andere - vooraf gedefinieerde - criteria kunnen worden meegewogen in de uiteindelijke gunning.

Voorheen gold bij grondverkoop het uitgangspunt dat in principe geen sprake was van een aanbestedingsplicht, tenzij er eisen werden gesteld die verder gingen dan wat publiekrechtelijk kon worden afgedwongen (op grond van het arrest Müller1).

Grondruil

Een grondruil wordt door de gemeente Opmeer gezien als tenminste twee grondtransacties. Een grondaankoop en een grondverkoop. In beide transacties dient zowel de grondwaarde, het fiscale regime als het moment van levering objectief te worden vastgesteld. Pas daarna kan verrekening plaatsvinden.

Erfpacht, grondhuur en overige zakelijke rechten

Door middel van erfpacht en verhuur kan aan derden het recht worden verleend om gebruik te maken van onroerend goed dat zij niet in eigendom krijgen. Dat kan ook nog via zogenoemde, andere zakelijke rechten als het verlenen van het recht van opstal, het vestigen van een erfdienstbaarheden of via mandeligheid. Dit zijn echter geen instrumenten waarvan het aannemelijk is dat de gemeente Opmeer hier gebruik van zal willen maken.

Interne leveringen

Wanneer grond vanuit een gemeentelijke grondexploitatie wordt geleverd aan een ander onderdeel binnen de gemeente - bijvoorbeeld ten behoeve van de bouw van een school of sportvoorziening - is sprake van een interne levering. Volgens het BBV dienen interne leveringen plaats te vinden tegen de kostprijs van het betreffende perceel. Het is namelijk niet toegestaan om een positief resultaat te behalen op interne leveringen, omdat dit zou betekenen dat sprake is van een (niet-toegestane) herwaardering van gronden bij de gemeente.

3.1.3 Grondexploitatie

Wanneer de gemeente besluit zelf tot locatieontwikkeling over te gaan (grond verwerven, bouwrijp maken, grond verkopen, openbare ruimte inrichten), dan zal een grondexploitatie worden geopend. Dit is een bevoegdheid van de gemeenteraad. Aan een dergelijk besluit zal een onderbouwd plan of op zijn minst planvoornemen ten grondslag liggen. Een grondexploitatie is vervolgens niet veel meer of minder dan een begroting van alle (verwachte) kosten en opbrengsten, gefaseerd in de tijd en rekening houdend met toekomstige effecten als rente en inflatie. Grondexploitaties worden jaarlijks geactualiseerd en ter vaststelling voorgelegd aan het college. Over deze actualisatie en de financiële stand van zaken van een grondexploitatie wordt jaarlijks gerapporteerd in de paragraaf Grondbeleid bij de jaarrekening en de begroting. Planinhoudelijke wijzigingen dan wel wijzigingen met materiele financiële gevolgen worden bij actualisatie separaat aan de gemeenteraad ter vaststelling voorgelegd.

Bij de bepaling van de kosten die aan een gemeentelijke grondexploitatie kunnen worden gerekend tot de vervaardigingskosten wordt aangesloten bij de kostensoortenlijst zoals opgenomen in bijlage IV van het Omgevingsbesluit. Alleen deze kosten kunnen, proportioneel, worden toegerekend aan de grondexploitatie.

3.2 Faciliterend grondbeleid

3.2.1 Kostenverhaal

Bij projecten waar de gemeente niet zelf ontwikkelt maar een faciliterende rol heeft, worden de kosten die de gemeente maakt, verhaald op de initiatiefnemer(s). Dit 'kostenverhaal' omvat zowel de kosten die de gemeente maakt voor de inzet van het ambtelijk apparaat en externe adviseurs (plankosten) als de kosten voor de aanleg of aanpassing van de openbare ruimte. Daarnaast kan het kostenverhaal ook worden toegepast op kosten voor voorzieningen met een 'bovenwijks' karakter: het zijn voorzieningen die de kwaliteit van de fysieke leefomgeving verbeteren en waarvan meerdere gebieden of projecten profijt hebben). Deze kosten zijn verhaalbaar via een publiek afdwingbare bijdrage.

Kostenverhaal is mogelijk via privaatrechtelijke weg (middels een anterieure overeenkomst) of publiekrechtelijke weg (via het omgevingsplan).

Privaatrechtelijk kostenverhaal – anterieure overeenkomst

In deze gevallen sluit de gemeente met de private partij die het plan zal realiseren een anterieure overeenkomst. Hierin worden afspraken gemaakt over onderlinge verantwoordelijkheden, het te realiseren ontwikkelprogramma, proces en fasering en de exploitatiebijdrage die de initiatiefnemer aan de gemeente moet betalen. Een anterieure overeenkomst kent een grote mate van contractsvrijheid; de regels die gelden voor publiekrechtelijk kostenverhaal zijn hier namelijk niet direct van toepassing.

Publiekrechtelijk kostenverhaal – via het omgevingsplan

Indien de gemeente en private partijen privaatrechtelijk (anterieur) geen overeenstemming bereiken over kostenverhaal, zal dit alsnog publiekrechtelijk kunnen worden geregeld. Kostenverhaal verloopt dan via de kostenverhaalsregels zoals opgenomen in het omgevingsplan, de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of het projectbesluit.

Publiekrechtelijk kostenverhaal is aan regels gebonden en is alleen mogelijk voor kosten die zijn opgenomen op de 'kostensoortenlijst' uit het Omgevingsbesluit en waarbij sprake is van een causaal verband tussen de te verhalen kosten en de betreffende ruimtelijke ontwikkeling. De kosten moeten naar rato worden toegerekend aan de hand van expliciet gemaakte verdeelsleutels (bijvoorbeeld aantallen verkeersbewegingen bij infrastructurele voorzieningen). Overigens mogen en kunnen nooit meer kosten worden verhaald dan de grondopbrengsten van de ontwikkeling.

Organisch kostenverhaal

Sinds de inwerkingtreding van de Omgevingswet is het gemeentelijk instrumentarium rondom kostenverhaal uitgebreid met een regeling voor 'kostenverhaal zonder tijdvak', bedoeld voor 'organische gebiedsontwikkelingen'. Dit is het geval indien er vooraf geen duidelijk eindbeeld bestaat van een bepaalde ontwikkeling. Bijvoorbeeld bij een geleidelijke transformatie van een verouderd terrein tot een gebied met nieuwe functies waarbij niet te plannen is hoe zo'n ontwikkeling zal verlopen en welke deelontwikkelingen in welke omvang en volgorde mogelijk zullen worden. Het is dan lastig om vooraf met ontwikkelende partijen afspraken te maken over het volledige kostenverhaal en dus onzeker of de gemeente alle investeringen - bijvoorbeeld voor infrastructuur - kan verhalen. Bij “organisch kostenverhaal” is het dan mogelijk om in eerste instantie te volstaan met een globale indicatie van de maximaal te verhalen kosten (het kostenverhaalplafond). Voorts worden de kosten niet verhaald op het niveau van het totale gebied, maar per deelontwikkeling/-locatie; overigens wel met inachtneming van het beginsel dat nooit meer kosten kunnen worden verhaald dan de waardevermeerdering van de betreffende locatie (‘macro aftopping’).

Financiële bijdragen voor ontwikkelingen van een gebied

De Omgevingswet maakt het voorts mogelijk om aan initiatiefnemers ook een financiële bijdrage te vragen voor 'ontwikkelingen van een gebied' die niet verhaalbaar zijn via de kostenverhaal-systematiek. De gemeente kan aanvullend kiezen tot ‘het verhalen van een vrijwillige bijdrage’ die bestaat uit kosten die niet hoeven te worden verhaald via het verplichte publiekrechtelijke kostenverhaal. De belangrijkste eisen hiervoor zijn dat deze kosten:

- –

hun basis hebben in een vastgestelde omgevingsvisie of omgevingsplan;

- –

er tussen de activiteit die een bijdrage levert en de activiteit waarvoor de bijdrage wordt gevraagd een functionele samenhang bestaat die is gemotiveerd in omgevingsplan, omgevingsvisie of -programma;

- –

de kosten geen onderdeel zijn van het verplichte kostenverhaal.

Denkbare voorbeelden van deze vorm van kostenverhaal zijn bijdragen aan een verevenings- of compensatiefonds voor sociale woningbouw of bijdragen aan de realisatie van duurzame energieopwekking.

Plankostenscan

Plankosten zijn de kosten van de inzet van medewerkers die namens de gemeente werken aan ruimtelijke plannen. Voor het bepalen van de te verhalen gemeentelijke plankosten wordt in beginsel gebruik gemaakt van de 'plankostenscan'. Het is een bij ministeriële regeling vastgestelde rekensystematiek voor plannen met en zonder tijdvak. Het model is een rekenhulp om het maximaal aan te verhalen plankosten te bepalen. Omdat het publiekrechtelijk kostenverhaal onder de Omgevingswet afwijkt van de voormalige regeling onder de Wet ruimtelijke ordening, zijn er nu twee verschillende rekenmodellen.

Bij kostenverhaal zonder tijdvak maakt de gemeente andere kosten dan bij kostenverhaal met tijdvak. Zo mogen bijvoorbeeld bij kostenverhaal zonder tijdvak alleen de kosten worden verhaald van het opstellen van een globaal plan en niet van een gedetailleerd plan. Deze plankostenscan is vanzelfsprekend ook goed bruikbaar bij onderhandelingen in het privaatrechtelijke (anterieure) spoor, maar de gemeentelijke werkzaamheden dienen goed te worden beschouwd. De ruimtelijke onderzoeken en de kosten voor het opstellen van de anterieure overeenkomst zijn namelijk geen onderdeel van de plankostenscan. In het privaatrechtelijke spoor toetst de gemeente de plankostenscan aanvullend aan de interne plankostenraming.

3.2.2 Stedelijke kavelruil

Stedelijke kavelruil is een nieuw instrument uit Omgevingswet. Hiermee wordt private partijen de mogelijkheid geboden om vrijwillig afspraken te maken over het ruilen van gronden of vastgoed. De gemeente hoeft dan in voorkomende gevallen geen eigen, actief grondbeleid te voeren.

3.3 Bovenwijkse voorzieningen

De gemeente Opmeer heeft ambitie en wil groeien. Om het woon- en leefklimaat gezond te houden en voorzieningenniveau op peil, zijn investeringen nodig. Denk aan meer fietspaden, een rondweg of een upgrade van het centrum. De kosten van deze voorzieningen kunnen niet alleen voor rekening komen van de bestaande inwoners of de gemeentelijke grondexploitaties. Deze investeringen moeten op een eerlijke manier worden verdeeld over alle bouwinitiatieven. Daarom werkt Opmeer nu aan een nota bovenwijkse voorzieningen die uitlegt waarom en op welke wijze deze kosten worden verdeeld over de verschillende bouwplannen. Dit doen wij om de voorspelbaarheid en transparantie van kostenverhaal voor bovenwijkse voorzieningen te vergroten. Hierdoor kunnen ontwikkelaars in hun grondtransacties en planontwikkeling anticiperen op deze kosten. Deze bijdragen uit ontwikkelingen worden in een bestemmingsreserve gestort (zie paragraaf 4.5). Geld uit deze reserve kan vervolgens worden ingezet als (gedeeltelijke) dekking voor investeringen.

4 Financiële aspecten

In dit hoofdstuk wordt dieper ingegaan op de financiële aspecten van ons grondbeleid.

4.1 Waardering en verslaglegging

De regels voor waardering en verslaglegging voor zowel actief als faciliterend grondbeleid zijn vastgelegd in de notitie grondbeleid ‘in begroting en jaarstukken’ van de commissie Besluit en begroting verantwoording (BBV).

4.1.1 Strategisch aangekochte gronden

De gronden die de gemeente heeft verworven met het oog op toekomstige gebiedsontwikkelingen (en waarvoor nog geen grondexploitatie is vastgesteld) worden op de balans gewaardeerd tegen de laagste waarde van de (historische) verkrijgingsprijs (inclusief bijkomende kosten) of de marktwaarde op basis van de geldende bestemming. Strategische grondposities worden op de balans opgenomen onder de post Materiële Vaste Activa.

Warme gronden

De aankoopprijs van strategische gronden ligt meestal hoger dan de marktwaarde van de grond op basis van de geldende bestemming. Dit kan betekenen dat bij een strategische aankoop tijdelijk een forse afwaardering moet plaatsvinden. Om dit te voorkomen, biedt het BBV onder voorwaarden de mogelijkheid deze gronden aan te merken als ‘warme grond’ ofwel als grond die wordt verworven met het oog op een toekomstige gebiedsontwikkeling, maar waarvoor nog geen operationele grondexploitatie is vastgesteld. De grond mag dan worden gewaardeerd tegen de waarde van de toekomstige bestemming indien aan de volgende voorwaarden (cumulatief) wordt voldaan:

- –

de gronden moeten deel uitmaken van een door de gemeenteraad vastgestelde visie of masterplan voor (een) concrete en binnen afzienbare tijd te starten grondexploitatie(s), waarin de gebiedsontwikkeling van totaalplan naar deelgrondexploitaties is vastgelegd;

- –

de (toekomstige) bestemming(en)/functies (ontwikkeling) betreffende het plangebied dien(en)t goed onderbouwd te worden;

- –

de gebiedsontwikkeling mag niet conflicteren met de uitkomst van de inventarisatie van bedreigingen die de ontwikkeling in de weg kunnen staan, bijvoorbeeld op het gebied van milieu of bereikbaarheid;

- –

de visie/het masterplan mag niet strijdig zijn met beleid van de provincie en/of rijk;

- –

periodiek (minimaal eens in de 2 jaar) worden de gronden getaxeerd tegen de waarde volgens de toekomstige bestemming, met inachtneming van de inherente onzekerheden van de ontwikkelmogelijkheden.

4.1.2 Bouwgronden in exploitatie (BIE) – gemeentelijke grondexploitaties

Tot de categorie Bouwgronden In Exploitatie (BIE) behoren de gronden die in eigendom zijn van de gemeente en waarvoor door de gemeenteraad een grondexploitatiecomplex met een grondexploitatiebegroting is vastgesteld. Vanaf dat moment wordt de BIE geopend en worden kosten geactiveerd en bijgeschreven op de voorraadpositie bij onderhanden werk (Bouwgronden In Exploitatie) op de balans.

Winst- en verliesnemingen

De Notitie 'Grondbeleid in begroting en jaarstukken' van de Commissie BBV bevat voorschriften voor tussentijdse winst- en verliesneming uit grondexploitaties. Van winstneming kan alleen sprake zijn als er voldoende zekerheid bestaat over het te behalen financieel resultaat. De commissie BBV stelt dat dit het geval is indien:

- –

het resultaat van de grondexploitatie betrouwbaar kan worden ingeschat;

- –

de grond (of het deelperceel) is verkocht;

- –

de kosten zijn gerealiseerd (winst wordt genomen naar rato van de realisatie).

Bij tussentijdse winstnemingen wordt de ‘Percentage of Completion’ methode gevolgd. Bij lopende grondexploitaties wordt jaarlijks bij de actualisatie berekend in hoeverre voor elke grondexploitatie winst moet worden genomen.

Verliezen op een grondexploitatie moeten direct worden voorzien wanneer een verlies duidelijk wordt. De hoogte van deze verliesvoorziening is dan gelijk aan het geraamde verlies op eindwaarde of contante waarde. In de financiële verordening van de gemeente Opmeer is vastgelegd dat voorzieningen voor verliesgevende grondexploitaties worden gewaardeerd tegen nominale waarde.

4.1.3 Voorbereidingskosten

In de praktijk zal de gemeente voor bepaalde projecten al kosten maken voordat een grondexploitatie is vastgesteld en het nog niet zeker is of deze kosten ook terug verdiend zullen gaan worden. De commissie BBV heeft bepaald dat deze voorbereidingskosten onder voorwaarden mogen worden geactiveerd onder de immateriële vaste activa als ‘kosten van onderzoek en ontwikkeling’:

- –

de kosten moeten passen binnen de ‘kostensoortenlijst’ van het Omgevingsbesluit. Het gaat zowel over gebiedseigen als -gebiedsoverstijgende kosten. Daarbij is de kostensoortenlijst sinds met de Omgevingswet uitgebreid met kosten voor de aanleg van warmtenetten, gebouwd parkeren en dergelijk. Bedoeld om gasloos en in hogere dichtheden te bouwen in bestaand stedelijk gebied;

- –

indien na 5 jaar voorbereiding geen sprake is van een actieve grondexploitatie, moeten de voorbereidingskosten worden afgeboekt ten laste van het jaarresultaat of kunnen de kosten worden voorzien;

- –

de plannen waarvoor de voorbereidingskosten worden gemaakt, moeten bestuurlijke instemming hebben; hetgeen moet blijken uit een raadsbesluit.

Zodra voor een project een grondexploitatie wordt geopend, wordt het voorbereidingsbudget ingebracht in de grondexploitatie.

4.1.4 Facilitair grondbeleid

Bij facilitair grondbeleid is geen sprake van een gemeentelijke grondexploitatie. De kosten die de gemeente maakt dienen echter wel te worden verhaald op de ontwikkelende partij(en). Het gaat zowel om voorbereidingskosten, alsmede de vrijwillige en afdwingbare financiële bijdrage.

Omdat de gemeente in deze gevallen vaak kosten voorschiet die pas later - in de vorm van een exploitatiebijdrage - worden terugbetaald, is aanvankelijk sprake van een vordering op de private partij(en). Op de balans van de gemeente wordt deze verantwoord onder de balanspost “overige nog te ontvangen bedragen”. Dit is toegestaan onder de volgende voorwaarden:

- 1.

de kosten moeten passen binnen de ‘kostensoortenlijst’ van het Omgevingsbesluit;

- 2.

de kosten mogen maximaal vijf jaar als nog te ontvangen bedrag blijven staan, daarna moet het kostenverhaal zijn verzekerd dan wel worden afgeboekt ten laste van het jaarresultaat of moet een voorziening worden getroffen;

- 3.

er is een besluit genomen tot het maken van voorbereidingskosten voor faciliterend grondbeleid of tot het sluiten van een anterieure overeenkomst;

- 4.

de posten zijn concreet gespecifieerd als voorbereidingskosten van faciliterende grondexploitaties.

4.2 Grondbeleid en risico's

Aan ruimtelijke ontwikkelingen en grondexploitaties zijn vele uiteenlopende risico’s verbonden. Van planologisch-procedurele aard tot aan marktrisico’s met grote financiële gevolgen. Daarom worden periodiek risicoanalyses uitgevoerd om risico's te identificeren, te beoordelen en beheersmaatregelen te treffen. Het beleid is erop gericht om deze risico’s binnen de grondexploitaties zelf en dus binnen hun exploitatieresultaat op te vangen. Indien dit echter niet (meer) mogelijk is dan zullen de risico’s meegenomen moeten worden in de bepaling van het actuele weerstandsvermogen. Over de risico's bij zowel actief als faciliterend grondbeleid wordt gerapporteerd in de paragraaf grondbeleid bij de jaarverantwoording en begroting.

4.3 Grondprijzen

Uitgifte van grond vindt altijd plaats tegen marktconforme prijzen. Hiervoor kunnen als waarderingsmethoden worden gebruikt:

- –

tender of openbare aanbesteding;

- –

onafhankelijke taxatie;

- –

residuele grondwaardemethodiek;

- –

comparatieve methode.

Voor bepaalde niet commerciële-functies wordt gewerkt met vaste grondprijzen per kavel, bijvoorbeeld voor sociale woningbouw of per m² bruto vloeroppervlak (BVO), met name voor maatschappelijke voorzieningen. Grondprijzen worden op een later moment vastgelegd in een gemeentelijke grondprijzenbrief.

4.4 Vennootschapsbelastingplicht

Gemeenten zijn voor het gemeentelijk grondbedrijf belastingplichtig voor de vennootschapsbelasting wanneer in fiscale zin sprake is van het uitvoeren van ondernemersactiviteiten. Dit betekent dat winst die wordt gemaakt op een gemeentelijke grondexploitatie belast is voor de vennootschapsbelasting. Resultaten van winstgevende en verlieslatende grondexploitaties mogen overigens met elkaar worden verevend.

4.5 Bestemmingsreserves

De gemeente Opmeer wil de maatschappelijke kosten van bovenwijkse voorzieningen en of sociale woningbouw op een eerlijke manier verdelen over de verschillende bouwplannen binnen de gemeente. Het maakt daarbij niet uit of het gaat om bouwplannen waarin de gemeente zelf een actief grondbeleid voert of dat dit plannen van derden zijn waarin de gemeente faciliterend optreedt. Een middel om dat te bereiken is een bestemmingsreserve.

4.5.1 Sociale woningbouw

Bij de ontwikkeling van nieuwbouwplannen kan het voorkomen dat het minimale aandeel sociale huurwoningen (thans 30%) in het kader van de ruimtelijke ontwikkeling ter plaatse niet mogelijk is of ruimtelijk niet gewenst is. In het belang van het project en de ruimtelijke ontwikkeling van Opmeer, dient er beleidsruimte te zijn om per project gemotiveerd af te kunnen wijken. Via een in te stellen bestemmingsreserve Sociale woningbouw kan de gerealiseerde meerwaarde worden gestort in de bestemmingsreserve. Projecten die meer dan het beoogde gemiddelde percentage sociale huurwoningen realiseren kunnen een beroep op onttrekking aan dit fonds doen. De methodiek en spelregels worden in een separate nota of verordening vastgelegd.

4.5.2 Bovenwijkse voorzieningen

Als gevolg van de nieuwbouwplannen in Opmeer zijn investeringen nodig in de fysieke leefomgeving. Deze investeringen behoren niet alleen door de gemeente (of te wel de gemeenschap) te worden bekostigd. De (woningbouw)ontwikkelingen dienen hier naar rato aan bij te dragen. De bedragen die via een bijdrage voor bovenwijkse voorzieningen binnenkomen worden gestort in de bestemmingsreserve Bovenwijkse Voorzieningen. De methodiek en spelregels worden in een separate nota of verordening vastgelegd.

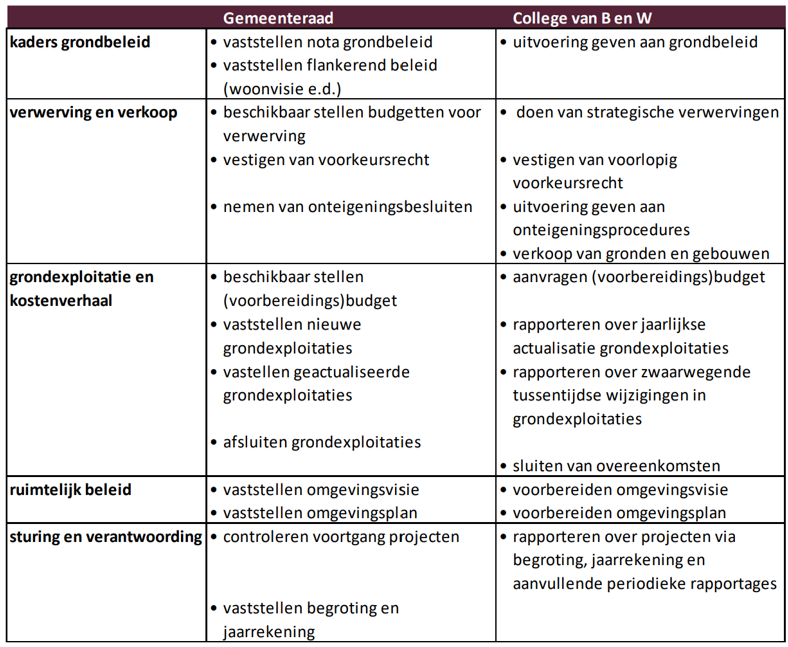

5 Organisatie

De gemeenteraad stelt (de kaders voor) het grondbeleid van de gemeente Opmeer vast. Het college van burgemeester en wethouders is bestuurlijk verantwoordelijk voor de uitvoering en de juiste toepassing daarvan. De ambtelijke organisatie verzorgt de feitelijke uitvoering.

5.1 Governance

Grondbeleid en planologisch beleid gaan altijd hand in hand bij het verwezenlijken van gemeentelijke, ruimtelijke beleidsdoelen. De inzet van planologische instrumenten en grondbeleid instrumenten dienen naadloos op elkaar aan te sluiten (bijvoorbeeld bij het toepassen van kostenverhaal, bij onteigening of bij het zelf willen overgaan tot gebiedsontwikkeling).

Rekening houdend met deze samenhang tussen grondbeleid en ruimtelijk beleid is de rolverdeling tussen gemeenteraad en college van burgemeester en wethouders als volgt op hoofdlijnen te schetsen:

Het budgetrecht ligt bij de gemeenteraad. In die hoedanigheid stelt de raad – rechtstreeks of door middel van het vaststellen van een grondexploitatie – budgetten beschikbaar voor het doen van (strategische) verwervingen, bouw- en woonrijp maken of (voorbereidende) planvorming.

5.2 Interne organisatie

Gemeentelijk grondbeleid vraagt expertise op onder meer het gebied van ruimtelijke ordening, financiën en planeconomie, aanbesteding, (privaat en publiek) juridische zaken en projectmanagement. Bepalend voor de mate waarin deze expertise binnen de ambtelijke organisatie aanwezig moet zijn dan wel extern wordt ingehuurd, is enerzijds de capaciteitsbehoefte (hoeveel structurele ambtelijke capaciteit is nodig in relatie tot de omvang van het te verrichten werk), maar anderzijds de vraag of en in welke mate er sprake is/zal zijn van actief of faciliterend grondbeleid.

Actief grondbeleid vraagt om een ambtelijke organisatie met meer kennis van de verschillende vakdisciplines binnen de gebiedsontwikkeling - en daarmee meer personele capaciteit - dan grondbeleid dat hoofdzakelijk faciliterend of ‘situationeel’ van aard is. Andersom geredeneerd kunnen de beperkingen binnen de ambtelijke organisatie ook een beperkende factor zijn voor het al dan niet voeren van actief grondbeleid.

Grondbeleid kan op verschillende manieren binnen de ambtelijke organisatie worden ondergebracht. Het ene uiterste daarbij is een verzelfstandigd grondbedrijf, waarin alle vakdisciplines vertegenwoordigd zijn en dat als een zelfstandige entiteit binnen de gemeente opereert. Het andere uiterste is een vorm waarbij de bij grondbeleid betrokken vakdisciplines verspreid zijn over de verschillende beleidsafdelingen. Tussen deze uitersten bestaan tussenvormen, zoals een aparte afdeling of team grondzaken of het specifiek onderbrengen van grondzaken bij een bepaalde afdeling.

De omvang, ambtelijke slagkracht en aanwezige specifieke expertise bij de gemeente Opmeer maken dat de organisatie niet voldoende is toegerust voor het uitvoeren van (overwegend, structureel of omvangrijk) actief grondbeleid. Mede om die reden is er ook geen aanleiding om te overwegen een separaat grondbedrijf op te richten.

Omdat Opmeer anderzijds echter staat voor de realisatie van een aantal belangrijke ontwikkelingsopgaven, zoals Hoogwoud-Oost, de centrumontwikkeling, De Veken en enkele andere (woningbouw)locaties, is besloten tot het inrichten/aantrekken van een specialistisch Ontwikkelteam voor enkele jaren als “buitenboordmotor” voor de ambtelijke organisatie2.

Voor actief grondbeleid zijn de werkprocessen binnen de gemeentelijke organisatie vastgelegd in een uitgebreide procesbeschrijving. Deze is als bijlage 2 bijgevoegd.

5.3 Gemeentelijk Woningbedrijf

Als een van de weinige gemeenten in Nederland heeft Opmeer een eigen woningbedrijf. Dit biedt mogelijkheden tot directe volkshuisvestelijke sturing op de ontwikkeling van sociale huurwoningen. Tegelijkertijd zijn de investeringsmogelijkheden niet onbegrensd en zal per locatieontwikkeling bezien moeten worden of en in welke mate er een rol weggelegd kan zijn voor het gemeentelijke woningbedrijf dan wel voor een reguliere woningcorporatie. Overigens is geen mogelijkheid tot “interne bevoordeling” en daardoor goedkopere ontwikkeling (zie hiervoor paragraaf 3.1.2 over interne leveringen).

5.4 Rapportages

In grondbeleid gaat veel geld om en bij een actieve grondpolitiek nemen de financiële risico’s toe. Grondbeleid vormt daarom een vast onderdeel van de begrotings- en verantwoordingscyclus van de gemeente. In de BBV is vastgelegd dat zowel in de begroting als in de jaarrekening een afzonderlijke paragraaf over het grondbeleid moet worden opgenomen. Hiermee wordt de raad stelselmatig geïnformeerd over de financiën en risico's van de ruimtelijke projecten.

6 Nadere beleidskeuzes

Grondbeleid is nooit een doel op zich, maar staat altijd ten dienste van maatschappelijke opgaven en ruimtelijke ambities. Daarnaast spelen financiële draagkracht en risicobereidheid en de beschikbaarheid van (ambtelijke) expertise en capaciteit een belangrijke rol.

De belangrijkste beleidskeuzes die de gemeente Opmeer daarom in haar grondbeleid maakt, zijn samenvattend beschreven in de volgende paragrafen.

6.1 Situationeel grondbeleid

Opmeer kiest voor situationeel grondbeleid: faciliterend waar het kan, actief waar nodig.

Voor het realiseren van maatschappelijke doelen die economisch rendabel zijn (bijvoorbeeld woningbouw) op grond in eigendom van derden, kiest gemeente Opmeer voor een faciliterende rol. Voor het realiseren van maatschappelijke doelen die economisch gezien niet rendabel zijn, zal de gemeente overwegen een (meer) actieve rol op zich te nemen. Marktpartijen zullen dergelijke ontwikkelingen namelijk niet zelf oppakken. In situaties met een grote maatschappelijke urgentie (denk aan versnelling woningbouw of de realisatie van bepaalde, specifieke woningbouw) kan de gemeente eveneens een (meer) actieve rol of participatie in een project naar zich toetrekken.

6.2 Privaatrechtelijk instrumentarium

De gemeente Opmeer maakt gebruik van privaatrechtelijke instrumenten. Dit bevordert de samenwerking tussen betrokken partijen, is procedureel minder complex en komt de snelheid van ontwikkelingen ten goede. Indien noodzakelijk – wederom voornamelijk vanwege een maatschappelijk belang of urgentie – zullen publiekrechtelijke instrumenten (voorbereidingsbesluit, voorkeursrecht, onteigening, kostenverhaal via omgevingsplan) echter niet worden geschuwd.

6.3 Marktconforme en transparante gronduitgifte

Of het nu gaat om commerciële of maatschappelijke functies. De gronden die de gemeente uitgeeft zijn altijd marktconform. Dit kan wordt getoetst met een residuele of corporatieve berekening in de voorbereiding van projecten. De levering van grond gaat altijd samen met een taxatie of prijsvraag in concurrentie. Per project wordt bekeken welke verkoopstrategie het meest passend is. Daarnaast zijn onze grondverkopen transparant omdat de geldende selectiecriteria tijdig worden gepubliceerd en objectief, meetbaar en redelijk zijn.

6.4 Voorkeuraanpak per locatie / ontwikkelingsopgave

Opmeer is een gemeente met de nodige ontwikkelingsopgaven en ambities. De gemeente heeft (of verkrijgt) daarnaast enkele grondposities in eigendom. Tegelijkertijd werkt de beschikbare omvang en expertise van de gemeentelijke organisatie beperkend op wat de gemeente aan kan. Een en ander dwingt daarom qua grondbeleid tot scherpe keuzes over de gemeentelijke aanpak en rol per locatie en per ontwikkelingsopgave. Volledigheidshalve is aan deze Nota Grondbeleid in bijlage 2 een actueel overzicht (februari 2024) toegevoegd met de voorkeursaanpak per ontwikkellocatie.

Ondertekening

Besloten in de raadsvergadering van 16 mei 2024.

G.J. van den Hengel

voorzitter

L. Gijben

griffier

Bijlage 1. Voorkeursaanpak per ontwikkellocatie

|

Locatie |

Type opgave |

Grondeigendom |

Gekozen aanpak |

Specifieke aandachtspunten |

|

Hoogwoud-Oost |

Woningbouw, ontsluiting, duurzame energie, natuur en recreatie |

Gedeeltelijk grip op grond, gedeeltelijk nog te verwerven |

Actief grondbeleid, bouwclaim voor woningbouw |

Integrale gebiedsvisie nog vast te stellen Samenwerkingsovereenkomst met markpartijen voor plandeel woningbouw Grondexploitatiecomplex inrichten (gedeelte met en gedeelte zonder marktpartijen) |

|

Diaconieterrein |

Woningbouw, maatschappelijke doeleinden, park en fietsverbinding |

Grond in privaat eigendom |

Faciliterende rol |

Gemeente pacht op dit moment het terrein (met onderpacht naar HOSV) |

|

Centrumontwikkeling Spanbroek - Opmeer |

Herinrichting centrum, detailhandel en horeca, woningbouw |

Gronden in privaat eigendom |

Faciliterende rol |

Projectgewijze aanpak voor deellocaties in het plangebied Op termijn integrale herinrichting openbare ruimte (kostenverhaal) |

|

Schoollocaties |

Woningbouw |

Grond in eigendom |

Grond en woning-bouwopgave via tender aanbesteden op de markt |

Woningbouwprogramma en ruimtelijke kwaliteit kaderstellend in tender opnemen |

|

Hondenuitlaatveld De Weijver |

Woningbouw |

Grond in eigendom |

Faciliterende rol |

|

|

Hoogwoud-Noord |

PM |

Grond in eigendom; strategische aankoop |

PM |

PM |

|

BIK-locatie 1 |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

Oude Scheringamuseum |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

Bik-locatie 2 |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

De Weere |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

Oude Zandhoven |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

Aartswoud |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

Slothuis |

Woningbouw |

Privaat |

Faciliterende rol |

|

|

De Veken 4 |

Bedrijven |

Grond in eigendom |

CV/BV met private partij |

Bestemmingsplan is vernie-tigd door Raad van State |

|

Perceel A.C. de Graafweg, nabij Veken 4 |

Energie opwekking/opslag |

Grond in eigendom |

|

|

|

Perceel A.C. de Graafweg, voormalig volkstuinencomplex |

PM |

Grond in eigendom; strategische aankoop |

PM |

PM |

|

Perceel Spanbroekerweg, naast VVS |

PM |

Grond in eigendom |

PM |

PM |

Bijlage 2. Procesbeschrijving grondbeleid

|

Stap |

Beschrijving |

Ambtelijk apparaat |

College |

Gemeenteraad |

|

Een ruimtelijke ontwikkeling starten |

||||

|

1 |

Gesprek voeren met de initiatiefnemers en/of andere stakeholders. |

X |

|

|

|

2 |

Een haalbaarheidsonderzoek uitvoeren en overeenkomst opstellen. |

X |

|

|

|

3 |

Een collegevoorstel opstellen met daarin de grondhouding van de gemeente. |

X |

|

|

|

4 |

Een besluit nemen over het wel of niet uitvoeren van het bouwproject. |

|

X |

|

|

5 |

Een besluit nemen over het wel of niet akkoord gaan met de begrotingswijziging. |

|

|

X |

|

Grond (zowel bebouwd als onbebouwd) verkopen |

||||

|

1 |

Opstellen van de verkoopstrategie, koopovereenkomst en waardebepaling. |

X |

|

|

|

2 |

Een besluit nemen over de grondverkoop. |

|

X |

|

|

3 |

Uitvoering gegeven aan de verkoop. |

X |

|

|

|

Grond (zowel bebouwd als onbebouwd) aankopen |

||||

|

1 |

Opstellen van een advies tot (strategische) aankoop en waardebepaling. |

X |

|

|

|

2 |

Een besluit nemen om tot onderhandeling over te gaan. |

|

X |

|

|

3 |

Het voeren van de onderhandeling en een koopovereenkomst opstellen. |

X |

|

|

|

4 |

Een besluit nemen over de aankoop. |

|

X |

|

|

5 |

Een besluit nemen over het wel of niet akkoord gaan met de begrotingswijziging. |

|

|

X |

|

Een ruimtelijke ontwikkeling uitvoeren |

||||

|

1 |

Uitvoering geven aan de grondhouding van de gemeente. |

X |

|

|

|

2 |

Een collegevoorstel opstellen bij eventuele afwijkingen van de grondhouding. |

X |

|

|

|

3 |

Een besluit nemen over het wel of niet gewijzigd uitvoeren van het bouwproject. |

|

X |

|

|

4 |

Een besluit nemen over het wel of niet akkoord gaan met de eventuele begrotingswijziging. |

|

|

X |

Noot

1Het Europese Hof van Justitie heeft in het arrest Müller duidelijk gemaakt dat gronduitgifte door de overheid en het op eigen gronden door marktpartijen voor eigen rekening en risico realiseren van vastgoed binnen publiekrechtelijke kaders, in beginsel buiten het bereik van het aanbestedingsrecht vallen. Het Hof heeft ook duidelijk gemaakt dat, wil überhaupt sprake kunnen zijn van een overheidsopdracht voor werken, cumulatief moet zijn voldaan aan drie voorwaarden: 1. er is een rechtstreeks economisch belang van de overheid mee gemoeid; 2. er wordt een bouwplicht opgelegd; 3. er worden eisen gesteld die verder gaan dan de mogelijkheden van het publiekrechtelijke kader. Indien niet werd voldaan aan deze drie (cumulatieve) voorwaarden, dan was geen sprake van een aanbestedingsplichtige overheidsopdracht.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl