Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760079

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760079/1

Besluit van de gemeenteraad van de gemeente Den Helder, houdende regels omtrent het grondbeleid

Geldend van 04-04-2026 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Den Helder, houdende regels omtrent het grondbeleidDe raad van de gemeente Den Helder;

gelezen het raadsvoorstel van het college van burgemeester en wethouders van 11 november 2025;

kennis genomen hebbende van de voorbereidende vergadering van de commissie Bestuur en Middelen van 1 december 2025;

gelet op de artikelen 147, 149 en 212 van de Gemeentewet, het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de artikelen 2.1 en 2.3 van de Omgevingswet,

besluit:

- 1.

de Nota Grondbeleid 2025 vast te stellen als kaderstellend beleidsdocument voor het gemeentelijk grondbeheer;

- 2.

de Nota grondbeleid 2019 in te trekken;

- 3.

de Nota Vastgoedbeleid 2025 vast te stellen als kaderstellend beleidsdocument voor het gemeentelijk vastgoedbeheer;

- 4.

de Notitie Vastgoedbeleid (2022–2024) in te trekken.

Aldus besloten in de vergadering van 15 december 2025.

J.A. de Boer MSc.

voorzitter

mr. drs. M. Huisman

griffier

NOTA GRONDBELEID 2025

GEMEENTE DEN HELDER

1 Samenvatting

De gemeente Den Helder staat aan het begin van een nieuwe fase in haar grondbeleid. Sinds de vorige nota uit 2019 zijn de ambities en doelstellingen van de gemeente aangescherpt, mede door de vaststelling van een omgevingsvisie en door veranderingen in wet- en regelgeving. De invoering van de Omgevingswet en nieuwe jurisprudentie, zoals het Didam-arrest, hebben het speelveld voor gemeentelijk grondbeleid aanzienlijk veranderd. De gemeente wil met het nieuwe grondbeleid meer regie nemen bij het realiseren van haar ruimtelijke en economische ambities. Daarbij gaat het om het verder ontwikkelen van Den Helder als aantrekkelijke gemeente voor bewoners, ondernemers en bezoekers, het waarborgen van een gezonde en veilige leefomgeving, het versterken van de bestaande omgeving en het toekomstbestendig inrichten van de leefomgeving. Ook de unieke ligging aan drie kusten en het behoud van open landschappen zijn belangrijke pijlers. Tot 2030 is er een woningbouwopgave van circa 1.500 nieuwe woningen, vooral op binnenstedelijke locaties. Daarnaast zijn er grote opgaven op het gebied van de haveneconomie, bedrijvigheid en de energietransitie. Er is daarom gekozen om als uitgangspunt een anticiperend situationeel grondbeleid te hanteren. In de nota zijn de specifieke beleidslijnen per onderdeel aangegeven.

Grondbeleid is geen doel op zich, maar een instrument om andere beleidsdoelen te ondersteunen, zoals wonen, economie en duurzaamheid. Het beleid bepaalt hoe de gemeente deelneemt aan de grondmarkt en welke instrumenten worden ingezet. De gemeente kan kiezen voor actief grondbeleid, waarbij zij zelf gronden verwerft en ontwikkelt, of voor faciliterend grondbeleid, waarbij private partijen de ontwikkeling op zich nemen en de gemeente vooral kaders stelt en kosten verhaalt. Tussen deze uitersten zijn verschillende tussenvormen mogelijk, zoals publiek-private samenwerking (PPS). De keuze voor een type grondbeleid wordt per project gemaakt aan de hand van een afwegingskader, waarin factoren als maatschappelijk belang, eigendomssituatie, marktbereidheid, financiële impact en risico’s worden meegewogen. De gemeente voert een anticiperend situationeel grondbeleid, waarbij per gebiedsontwikkeling strategisch wordt gekozen voor een actieve of faciliterende rol.

Wanneer de gemeente kiest voor actieve grondpolitiek, zijn er drie fasen te onderscheiden: verwerving, tijdelijk beheer en uitgifte. In de verwervingsfase probeert de gemeentegronden in een vroeg stadium in bezit te krijgen, om te voorkomen dat ontwikkelaars strategische posities innemen die niet aansluiten bij de gemeentelijke ambities. Verwerving kan plaatsvinden via minnelijke overeenstemming, het vestigen van een voorkeursrecht of, in uitzonderlijke gevallen, onteigening. Bij elke verwerving wordt een taxatie uitgevoerd om marktconformiteit te waarborgen. Na verwerving volgt het tijdelijk beheer van de gronden, bijvoorbeeld via verhuur of pacht, totdat de daadwerkelijke ontwikkeling start. Het doel is om financiële risico’s te beperken en het beheer commercieel verantwoord uit te voeren. De uitgifte van gronden kan plaatsvinden via verkoop (eigendomsoverdracht) of via erfpacht/opstal, waarbij het blooteigendom bij de gemeente blijft. Uitgifte gebeurt tegen marktconforme prijzen, vastgesteld door taxatie of via een richtlijn grondprijzen. Bij uitgifte en beheer gelden aandachtspunten zoals het gelijkheidsbeginsel, staatssteunregels, aanbestedingsregels en integriteitstoetsen.

Het grondprijsbeleid van de gemeente Den Helder is gericht op marktconformiteit en transparantie. Grondprijzen worden vastgesteld op basis van taxatie door gecertificeerde taxateurs, tenzij er vaste prijzen zijn opgenomen in de Richtlijn Grondprijzen. Voor sociale woningbouw gelden vaste prijzen, die vooraf zijn overeengekomen met woningcorporaties. Voor andere categorieën wordt maatwerk toegepast, waarbij factoren als locatie, kwaliteit en bestemming een rol spelen. Het college stelt periodiek de richtlijn vast en kan gemotiveerd afwijken bij bijzondere marktomstandigheden. De meest gebruikte methoden voor grondprijsbepaling zijn de comparatieve methode, de residuele waarde methode en de grondquote methode. Voor complexe ontwikkelingen wordt de complexwaarde gehanteerd.

Bij faciliterend grondbeleid laat de gemeente de verwerving en uitgifte van gronden over aan private partijen, terwijl zij zelf de openbare voorzieningen aanlegt en de ruimtelijke kaders bepaalt. De regie op de ontwikkeling verloopt via het omgevingsplan en vergunningen. Kosten die de gemeente maakt voor planontwikkeling en infrastructuur worden verhaald op de ontwikkelende partijen, via privaatrechtelijke overeenkomsten of via kostenverhaalsregels in het omgevingsplan. Naast het verplichte kostenverhaal kan de gemeente ook financiële bijdragen vragen voor voorzieningen die niet onder het verplichte kostenverhaal vallen, zoals natuurontwikkeling of recreatie. Dit kan alleen als er samenhang is met de beleidsdoelen en als de opbrengstcapaciteit van de ontwikkellocaties voldoende is. Nadeelcompensatie wordt geregeld voor gevallen waarin planwijzigingen leiden tot schade voor derden.

Naast actief en faciliterend grondbeleid zijn er verschillende tussenvormen van samenwerking tussen gemeente en marktpartijen. De meest voorkomende zijn het bouwclaimmodel, de joint venture en het concessiemodel. Bij het bouwclaimmodel dragen private partijen gronden over aan de gemeente in ruil voor het recht op bouwrijpe kavels. Bij een joint venture richten gemeente en private partners samen een grondexploitatiemaatschappij op, waarin taken, kosten en risico’s worden verdeeld. Het concessiemodel houdt in dat de gemeente haar grondpositie verkoopt aan een ontwikkelende partij, waarbij via privaatrechtelijke overeenkomsten randvoorwaarden worden gesteld. De keuze voor een samenwerkingsvorm hangt af van de mate van regie en risico’s die de gemeente wil nemen. Voordelen van PPS zijn gedeelde risico’s en expertise, nadelen zijn gedeelde baten en complexiteit in besluitvorming.

De financiële beheersing en verantwoording zijn essentieel bij het voeren van grondbeleid. Bouwgronden in exploitatie krijgen een grondexploitatiebegroting, waarin kosten en opbrengsten gefaseerd worden berekend. Jaarlijks vindt een herziening plaats, waarbij de gemeenteraad wordt geïnformeerd over de stand van zaken. Winst wordt tussentijds genomen naar rato van de voortgang van het project, volgens de POC-methode. Voor negatieve grondexploitaties wordt direct een voorziening getroffen. Strategisch verworven gronden worden op de balans gewaardeerd tegen de laagste waarde van verkrijgingsprijs of marktwaarde. Bij faciliterend grondbeleid worden kosten verhaald op private partijen en verantwoord volgens BBV-voorschriften. Risicomanagement is een vast onderdeel van de jaarlijkse actualisatie van grondexploitaties, waarbij risico’s en kansen worden geanalyseerd en beheersmaatregelen worden getroffen. De Algemene Reserve fungeert als gesloten circuit voor resultaten op grondexploitaties en vormt een integraal onderdeel van het weerstandsvermogen van de gemeente.

De organisatie van het grondbeleid binnen de gemeente Den Helder is gebaseerd op een duidelijke rolverdeling tussen gemeenteraad, college van burgemeester en wethouders, en het ambtelijk apparaat. De gemeenteraad stelt de kaders en het beleid vast, beschikt over het budgetrecht en controleert de voortgang van projecten. Het college is verantwoordelijk voor de uitvoering van het beleid, het sluiten van overeenkomsten en het rapporteren aan de raad. De daadwerkelijke uitvoering ligt bij het ambtelijk apparaat, waarin verschillende rollen zijn belegd, zoals projectleider, planeconoom, stedenbouwkundige, jurist en medewerkers openbare ruimte. Afhankelijk van de gekozen grondpolitiek zijn deze rollen omvangrijker of minder omvangrijk. Er is geen aparte entiteit voor het grondbedrijf; de taken zijn verdeeld over verschillende afdelingen en personen.

Inhoudsopgave

|

1 Samenvatting |

2 |

|

2 Inleiding |

7 |

|

2.1 Aanleiding: ambities en doelstellingen |

7 |

|

2.2 Grondbeleid |

8 |

|

2.3 Beleidslijnen |

8 |

|

2.4 Evaluatie |

8 |

|

2.5 Leeswijzer |

8 |

|

3 Beleidskeuze type grondbeleid |

9 |

|

3.1 Verschillende types grondbeleid |

9 |

|

3.2 Beleidskeuze grondbeleid |

9 |

|

3.3 Afwegingscriteria beleidskeuze grondpolitiek |

9 |

|

4 Instrumenten bij actieve grondpolitiek |

12 |

|

4.1 Actieve grondpolitiek (gemeentelijke grondexploitatie) |

12 |

|

4.1.1 Verschillende soorten verwerving |

13 |

|

4.1.2 Instrumenten voor verwerving |

14 |

|

4.1.3 Tijdelijk beheer |

15 |

|

4.1.4 Uitgifte |

16 |

|

4.1.5 Aandachtspunten bij beheer en uitgifte van onroerende zaken |

17 |

|

4.2 Grondprijsbeleid |

18 |

|

5 Instrumenten bij faciliterende grondpolitiek |

20 |

|

5.1 Faciliterende grondpolitiek (private grondexploitatie) |

20 |

|

Instrumenten bij faciliterende grondpolitiek |

21 |

|

5.2 Regels in omgevingsplan of omgevingsvergunning |

21 |

|

5.3 Kostenverhaal en financiële bijdrage |

22 |

|

6 Beleidskeuze instrumenten bij Publieke Private Samenwerking (PPS) |

23 |

|

6.1 Publieke Private Samenwerking (gezamenlijke grondexploitatie) |

23 |

|

6.2 Instrumenten bij Publiek Private Samenwerking |

24 |

|

7 Financiële aspecten: beheersing & verantwoording |

25 |

|

7.1 Waardering en verslaglegging |

25 |

|

7.2 Risicomanagement en Algemene Reserve. |

27 |

|

7.2.1 Risicomanagement grondexploitaties |

27 |

|

7.2.2 Algemene Reserve |

28 |

|

8 Organisatie en samenwerking |

29 |

|

8.1Rolverdeling gemeenteraad en college |

29 |

|

8.2 Ambtelijk apparaat |

30 |

|

A. Bijlage wettelijk kader |

31 |

|

A.1 Omgevingswet |

31 |

|

A.2 Besluit begroting en verantwoording provincies en gemeenten (BBV) |

31 |

|

A.3 Commissie BADO |

31 |

|

A.4 Vennootschapsbelasting voor overheidsondernemingen |

31 |

|

A.5 Financiële verordeningen |

32 |

|

B. Bijlage toelichting bij afwegingskader |

33 |

|

B.1 Bijlage criteria gemeentelijke verantwoordelijkheid bij aanbesteding |

35 |

|

C. Bijlage meest voorkomende methodes en waarde voor grondprijsberekening |

36 |

|

D. Bijlage belangrijkste artikelen bij verplicht kostenverhaal |

37 |

2 Inleiding

2.1 Aanleiding: ambities en doelstellingen

De gemeente Den Helder bevindt zich in een ander vaarwater dan ten tijde van de vaststelling van de Nota grondbeleid 2019. De gemeente heeft een omgevingsvisie vastgesteld met allerlei ambities. De gemeente wil via actueel grondbeleid meer sturen en regie houden op het verwezenlijken van haar ambities en doelstellingen dan destijds in 2019 het geval was. Verder is er sinds 2019 het één en ander veranderd in wet-/regelgeving en jurisprudentie met betrekking tot grondbeleid. De Omgevingswet is in werking getreden met een gewijzigd regeling over onder andere voorkeursrecht, onteigening en kostenverhaal. Ook de wettelijke voorschriften over de inrichting van begroting en jaarrekening ten aanzien van gemeentelijke grondexploitaties zijn sindsdien wat gewijzigd. Met betrekking tot uitgifte van gronden is de zogenaamde ‘Didamjurisprudentie’ ontwikkeld. Dit vergt aanpassingen in het proces van de gronduitgifte.

De vastgestelde omgevingsvisie van Den Helder kent de volgende ambities en doelstellingen:

- -

het verder ontwikkelen als aantrekkelijke gemeente voor bewoners, ondernemers en bezoekers,

- -

een gezonde en veilige leefomgeving voor iedereen is altijd de basis,

- -

nieuwe ontwikkelingen versterken de bestaande omgeving en bieden kwaliteit en onderscheidend vermogen,

- -

de leefomgeving wordt toekomstbestendig ingericht en gebruikt en draagt bij aan een sterke samenleving,

- -

een zo optimaal mogelijke bereikbaarheid met verschillende vervoersmiddelen,

- -

de haven als de economische, sociaal-culturele en historische rode draad door de stad,

- -

in de gemeente ervaren bewoners bezoekers en bewoners de unieke ligging aan drie kusten,

- -

de gemeente behoudt en versterkt haar kenmerkende open landschappen en Huisduinen, Julianadorp en Den Helder ontwikkelen zich daarbinnen verder als aparte kernen. De stad Den Helder kenmerkt zich door de open ruimten tussen de stadsdelen en de wijken Binnen de Linie, Nieuw Den Helder en De Schooten hebben een onderscheidend karakter,

- -

Stadshart en Willemsoord ontwikkelen zich verder richting één samenhangend en complementair centrumgebied voor gemeente en regio,

- -

omarmen van de Stelling Den Helder en verder ontwikkelen van dit gebied tot de trotse voorkant van de stad.

In de Omgevingsvisie is eveneens een woningbouwopgave opgenomen om de groei van Den Helder te faciliteren. Tot 2030 bestaat in Den Helder behoefte aan circa 1.500 nieuwe woningen. De voorkeur uitgaat naar binnenstedelijke inbreidingslocaties, waarbij woningbouw wordt ingepast binnen bestaande wijken, kernen en transformatielocaties, waar bestaande functies plaatsmaken voor woningbouw.

Naast de woningbouwopgave kent Den Helder een aantal andere grote ruimtelijke en economische opgaven en ontwikkelingen zoals:

- •

het versterken van de nationale veiligheid, haveneconomie, bereikbaarheid en maritieme stadsontwikkeling in het Maritiem Cluster;

- •

Vervolg geven aan de stedelijke vernieuwing in het Stadshart en Willemsoord;

- •

faciliteren van nieuwe bedrijvigheid rondom de energietransitie op bedrijventerreinen Kooypunt en Oostoever;

- •

het versterken van de sociale en fysieke structuur van een aantal woonbuurten waar verschillende sociaal maatschappelijke vraagstukken spelen.

Door actieve inzet van actueel grondbeleid kan de ruimtelijke regie worden versterkt waardoor beter kan worden geprioriteerd, gestuurd en aangejaagd in situaties waar de markt (her)ontwikkelingen zelf niet in de juiste richting of in onvoldoende tempo oppakt. De inzet van het actuele grondbeleid betekent dat er meer accent komt op het strategisch opereren op de grond- en vastgoedmarkt door de gemeente. Daar waar dit kan zullen marktpartijen onder de regie van de gemeente op specifieke locaties ontwikkelruimte krijgen en worden gefaciliteerd.

Door gebruik te maken van het huidige grondbeleid heeft de gemeente het in voorjaar van 2025 al nadrukkelijk de regie gepakt voor een aantal ontwikkellocaties. Op deze locaties of delen daarvan is een gemeentelijk voorkeursrecht gevestigd waarmee de gemeente strategische (grond)posities kan verwerven. Het voorkomt dat andere partijen zich strategisch positioneren in deze ontwikkelgebieden of dat eigendomsverhoudingen versnipperen, waardoor de regie van de gemeente wordt ondermijnd. Daarnaast wordt prijsopdrijving door speculatie voorkomen.

Met duidelijk geformuleerde beleidslijnen, spelregels en een helder afwegingskader voor de te voeren grondpolitiek, helpt deze geactualiseerde beleidsnota om, binnen afgewogen risico’s, meer gemeentelijke regie te nemen en daarmee beter de ruimtelijke doelstellingen en ambities te verwezenlijken.

2.2 Grondbeleid

Grondbeleid is instrumenteel van aard, dat wil zeggen ondersteunend en faciliterend aan het ruimtelijk- en economisch beleid van de gemeente en in lijn met de gemeentelijke visies en programma’s. Dat wil zeggen dat het beleid is om ander beleid te kunnen uitvoeren en dus geen doel op zichzelf.

In deze Nota Grondbeleid 2025 wordt beschreven binnen welke kaders de gemeente uitvoering geeft aan haar situationeel grondbeleid. Dit geeft een goed inzicht in de handelswijze van de gemeente bij de inzet van haar grondbeleid. De kaders worden vastgesteld door de gemeenteraad en worden door middel van deze Nota Grondbeleid 2025 bepaald. De uitvoering van het grondbeleid (o.a. verwerving en gronduitgifte) is een taak van het college.

Voortdurend worden nieuwe wetten vastgesteld en wordt door jurisprudentie uitleg gegeven aan wet- en regelgeving die voor het gemeentelijk grondbeleid van belang is. Voor het wettelijke kader dat van toepassing is op het grondbeleid wordt verwezen naar bijlage A.

De processen en de beleidskeuzes in deze Nota Grondbeleid sluiten aan bij bovenbedoeld wettelijk kader.

2.3 Beleidslijnen

Om aan te geven hoe wij omgaan met de uitvoering van ons grondbeleid zijn op verschillende plekken in deze nota beleidslijnen omkaderd. Voor een nadere toelichting wordt verwezen naar de betreffende paragrafen.

2.4 Evaluatie

Deze Nota Grondbeleid heeft gezien de aansluiting bij ambities en doelstellingen een beperkte looptijd. Periodiek wordt deze nota geëvalueerd en wordt beoordeeld of bijstelling nodig is.

2.5 Leeswijzer

Wij gebruiken de termen ‘grondbeleid’ en ‘grondpolitiek’. Met ‘grondbeleid’ bedoelen wij de eenmalige beleidskeuze voor de komende 4-jaarsperiode. Met ‘grondpolitiek’ wordt de project-specifieke keuze bedoeld.

In hoofdstuk 2 wordt de keuze voor het te volgen grondbeleid toegelicht. In de hoofdstukken 3, 4 en 5 wordt ingegaan op de soorten grondpolitiek die we kennen, te weten:

- -

actieve grondpolitiek;

- -

faciliterende grondpolitiek; en

- -

verschillende ‘tussenvormen’.

Ten aanzien van de instrumenten die de gemeente kan inzetten bij de verschillende soorten grondpolitiek wordt telkens een beleidslijn geformuleerd.

In hoofdstuk 6 wordt de gemeentelijke financiële beheersing en verantwoording toegelicht, als gevolg van het type grondbeleid dat gevoerd wordt waarna in hoofdstuk 7 de rollen van de gemeenteraad en het college van burgemeester en wethouders worden toegelicht.

3 Beleidskeuze type grondbeleid

Zoals gezegd is grondbeleid is geen doel op zich. Het voeren van grondbeleid is ondersteunend aan het halen van doelen op andere beleidsterreinen zoals bijvoorbeeld wonen, economie, groen en duurzaamheid.

Het grondbeleid zelf legt deze doelen niet vast en bepaalt ook geen prioritering in die beleidsdoelen, maar geeft wel aan hoe de gemeente deelneemt aan de grondmarkt, welke instrumenten zij actief daarbij kan inzetten en hoe verantwoording plaatsvindt. Het grondbeleid kan op deze manier helpen om de doelen op andere beleidsterreinen zo efficiënt mogelijk te halen.

3.1 Verschillende types grondbeleid

De gemeente kan kiezen voor verschillende types grondbeleid. Bij actief grondbeleid verwerft de gemeente de benodigde gronden zoveel mogelijk zelf. Bij faciliterend grondbeleid laat de gemeente de grondverwerving en -uitgifte over aan private partijen; de gemeente legt dan de openbare voorzieningen aan. Een tussenvorm is het publiek-privaat samenwerkingsmodel (PPS); varianten daarvan worden in hoofdstuk 5 toegelicht.

De twee uiterste types grondbeleid zijn ‘actief grondbeleid’ (de gemeente kent alleen maar eigen grondexploitaties) en ‘faciliterend grondbeleid’ (de gemeente kent helemaal geen eigen grondexploitaties).

Bij actief grondbeleid brengt de gemeente zelf gronden tot ontwikkeling voor bijvoorbeeld woningbouw, voorzieningen of bedrijventerreinen. Ze verwerft gronden, maakt kosten voor planontwikkeling en draagt zorg voor bouw- en woonrijp maken, en bekostigt deze via de verkoop van (bouwrijpe) kavels aan private partijen. Zowel de bijbehorende kansen als risico’s komen voor rekening van de gemeente.

Bij faciliterend grondbeleid heeft de gemeente geen eigen grondpositie. Ze laat de ruimtelijke ontwikkeling over aan private partijen, maar stelt wel kaders daarvoor vast. De kosten voor gemeentelijke inspanningen worden op de ontwikkelende partijen verhaald via een anterieure overeenkomst (privaatrecht) of kostenverhaalsregels in het Omgevingsplan (publiekrecht). Financiële kansen en risico's zijn voor de private partijen die binnen de gemeentelijke kaders ontwikkelen.

In de praktijk zijn er diverse tussenvormen tussen deze uiterste types grondbeleid.

3.2 Beleidskeuze grondbeleid

De passende vorm van grondpolitiek voor een specifiek project is afhankelijk van diverse algemene en project-specifieke criteria. De gemeentelijke keuze is het voeren van anticiperend situationeel grondbeleid. De gemeente zal meer strategisch moeten opereren op de grond- en vastgoedmarkt een dus meer moeten anticiperen om waar nodig grondposities te verwerven en daarmee meer regie te kunnen nemen. Dat betekent dat, meer dan voorheen, al in een vroeg stadium, per gebiedsontwikkeling op grond van een brede afweging moet worden gekozen voor:

- -

een actieve grondpolitiek (al dan niet door risico’s te delen met marktpartijen via een vorm van samenwerking); of

- -

waar actief handelen niet verantwoord of niet mogelijk is, kiezen voor een faciliterende grondpolitiek.

Per project wordt op basis van afwegingscriteria de afweging gemaakt welke vorm van grondpolitiek het meest effectief is voor het bereiken van de gemeentelijke doelen en ambities. Dit gebeurt aan de hand van de afwegingscriteria zoals omschreven in paragraaf 2.3.

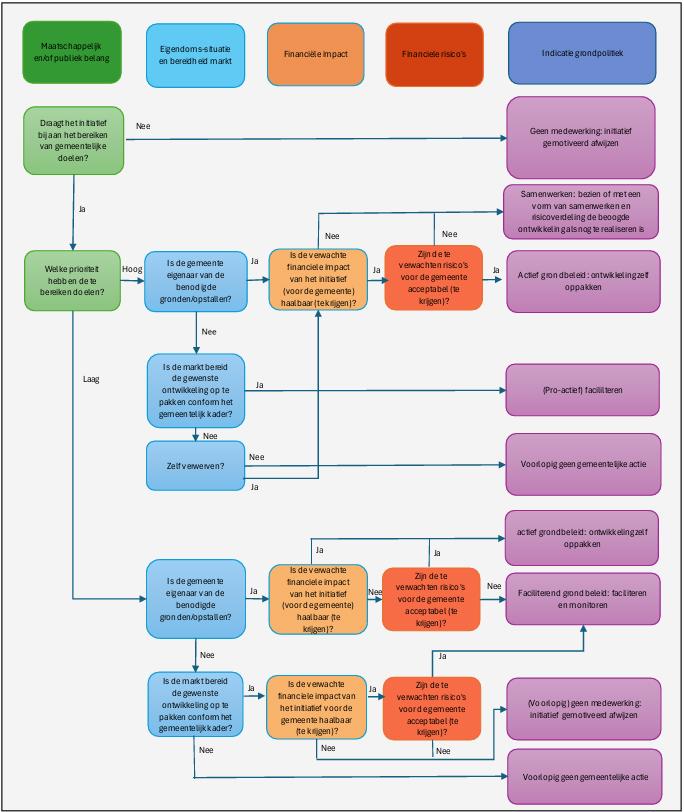

3.3 Afwegingscriteria beleidskeuze grondpolitiek

Bij het situationeel grondbeleid wordt per project een keuze gemaakt voor een bepaalde grondpolitiek, aan de hand van onderstaand afwegingskader, waarin de volgende afwegingsfactoren een rol spelen:

- a.

Maatschappelijk c.q. publiek belang van de ontwikkeling (aan welke doelen wordt bijgedragen en wat is de prioriteit daarvan?): wordt bijgedragen aan de prioritaire doelen van de gemeente. Ja of nee? En heeft de gemeente voor die belangen voldoende sturing via de publiekrechtelijke instrumenten?

- b.

Eigendomssituatie: is de gemeente grondeigenaar. Ja of nee?

- c.

Bereidheid markt: is de markt bereid om de ontwikkeling op te pakken. Ja of nee?

- d.

Financiële impact voor de gemeente: is de financiële impact acceptabel te krijgen. Ja of nee?

- e.

(Financiële en maatschappelijke) risico’s voor de gemeente: zijn de risico’s acceptabel. Ja of nee?

De hiervoor genoemde afwegingsfactoren zijn opgenomen in het afwegingskader (zie volgende bladzijde) waarmee een kader wordt geboden om per gebiedsontwikkeling een keuze tussen een meer actieve of een meer faciliterende rol te maken én die keuze te verantwoorden. Een dergelijk schema is altijd een vereenvoudiging van de werkelijkheid. Het schema geeft bijvoorbeeld niet zelf een weging van elk van de criteria. Die weging moet eraan gegeven worden in een concreet geval. Het is een gegeven, zeker bij gebiedsontwikkeling, dat die werkelijkheid complex en weerbarstig is en dat het geven van zo’n waardering niet eenvoudig is. Niettemin moet per gebiedsontwikkeling een keuze worden gemaakt en verantwoord. Aan de hand van het afwegingskader komen daarbij de belangrijkste aspecten aan de orde. Door dit afwegingskader vindt besluitvorming bij iedere ontwikkeling op een eenduidige manier plaats. We hanteren dit kader dan ook bij het maken van een dergelijke keuze. In concrete gevallen zal worden geanticipeerd door in een vroeg stadium strategisch na te denken over een gebiedsontwikkeling. Dit kan met een startnotitie waarin de bedoelde weging een plek kan worden gegeven. Dan kan de gemeente bijvoorbeeld vroegtijdig bepalen of ze bewust kiest voor het overlaten aan de markt, voor een eigen anticiperende actieve rol of voor een vorm van samenwerking met de markt. En, ingeval ze voor een actieve rol kiest, of het raadzaam is (op enig moment) een voorkeursrecht te vestigen.

Voor een toelichting op de (volgordelijke) afwegingsfactoren behorend bij het afwegingskader wordt verwezen naar bijlage B. Bij de afweging van de maatschappelijke c.q. publieke gemeentelijke belangen (onder a.) behoort ook een (politieke) prioritering en aandacht voor de beschikbare ambtelijke capaciteit dan wel de mogelijkheden om deze met externen aan te vullen. Deze criteria moeten nadrukkelijk naar voren komen bij de afweging per project en/of ontwikkeling.

4 Instrumenten bij actieve grondpolitiek

Als uit het afwegingskader een keuze volgt voor het voeren van een actieve grondpolitiek door de gemeente, kan een keuze worden gemaakt voor de inzet van hierbij passende grondbeleidsinstrumenten.

4.1 Actieve grondpolitiek (gemeentelijke grondexploitatie)

Bij een actieve grondpolitiek zijn de volgende punten van belang:

- •

De gemeente voert geheel zelf de grondexploitatie of doet dat voor een groter of kleiner deel samen met een marktpartij;

- •

De opbrengsten worden gebruikt voor de dekking van kosten en (eventueel) voor verevening van tekorten op andere locaties (middels de Algemene reserve);

- •

Aan het voeren van een grondexploitatie zijn (financiële) kansen en risico’s verbonden.

Van actieve grondpolitiek is ook sprake in geval van samenwerking met een andere publiekrechtelijke rechtspersoon (bijvoorbeeld: Zeestad B.V.) Voor een dergelijke samenwerking kan de gemeente met een rechtspersoon bijvoorbeeld een samenwerkingsovereenkomst aangaan.

Hieronder worden de voor- en nadelen van een actieve grondpolitiek opgesomd:

|

Voordelen actieve grondpolitiek |

Voorwaarden/nadelen actieve grondpolitiek |

|

De gemeente kan verdergaand sturen op grondgebruik, ruimtelijke ontwikkelingen en kwaliteit |

De gemeente dient te (kunnen) beschikken over voldoende capaciteit |

|

Betere sturing op het bepalen van de samenwerkingspartners (binnen wettelijke kaders) |

De gemeentelijke financiële huishouding dient op orde te zijn en blijven om zich te (kunnen) committeren aan actief grondbeleid |

|

Financiële baten komen ten goede aan de gemeente |

Financiële risico’s zijn voor rekening gemeente |

|

De onderhandelingspositie van de gemeente is bij uitgifte van grond sterker dan bij faciliterende grondpolitiek |

|

|

Bestaande grondvoorraad kan aangewend worden om ruimtelijke doelen te verwezenlijken |

|

|

Stelt de gemeente in staat om initiatieven te ontplooien die de markt niet oppakt |

Bij het voeren van een actieve grondpolitiek horen 3 fases met stappen en bijbehorende grondbeleidsinstrumenten:

|

Fase |

I |

II |

III |

|

|

|||

|

Stap |

verwerving |

tijdelijk beheer |

(voorbereiding) uitgifte |

|

|

|||

|

Instrumenten |

minnelijke verwerving |

verhuur |

uitgifte eigendom |

|

|

voorkeursrecht |

bruikleen |

erfpacht/opstal |

|

onteigening |

pacht |

De instrumenten uit bovenstaand overzicht worden hierna toegelicht in de subparagrafen 3.1.1 tot en met 3.1.4. Per instrument wordt een korte uitleg gegeven en vervolgens een beleidskeuze gemaakt.

Ten slotte wordt in subparagraaf 3.1.5 nog een aantal aandachtspunten genoemd, waarmee rekening moet worden gehouden bij een actieve grondpolitiek.

4.1.1 Verschillende soorten verwerving

Bij actieve grondpolitiek is het essentieel dat de gemeente in een vroegtijdig stadium de te ontwikkelen gronden in bezit krijgt. Anders loopt de gemeente het risico dat ontwikkelaars, met wie geen goede afspraken over zelfrealisatie te maken zijn, grondposities innemen in het betreffende toekomstige ontwikkelingsgebied. Dit betekent dat een slagvaardig (strategisch) verwervingsbeleid noodzakelijk is.

Bij het verwerven van gronden en/of opstallen gelden de volgende gemeentelijke voorwaarden:

- •

Aan een verwerving ligt een vertrouwelijke grondstrategie of een aankoopplan, met een risicoanalyse ten grondslag.

- •

Ten behoeve van marktconformiteit en transparantie wordt de marktwaarde van het te verwerven object bepaald en verantwoord. Deze waardebepaling vormt voor de gemeente de basis voor de verwerving van het object.

- •

Onderhandelingen zijn altijd onder voorbehoud van goedkeuring door het college, al dan niet via een ambtelijk mandaat.

- •

Een verkennend bodemonderzoek vormt onderdeel van de koopovereenkomst. De mate van eventuele verontreiniging kan invloed hebben op de koopsom en het besluit om al dan niet over te gaan tot aankoop. De uitkomst van het verkennend bodemonderzoek wordt zo nodig en zo mogelijk verbonden aan een ontbindende en/of opschortende voorwaarde in de koopovereenkomst.

- •

Besluiten over het aangaan van een koopovereenkomst worden genomen door (of namens) het college conform de aan hem gegeven bevoegdheid in artikel 160 Gemeentewet en bij voorkeur een financieel mandaat van de gemeenteraad (o.b.v. bovengenoemde punten en spelregels) om strategische aankopen te doen.

Afhankelijk van de mate van concreetheid van de toekomstige ruimtelijke planontwikkelingen kunnen verschillende soorten verwervingen worden onderscheiden:

- 1.

De planmatige verwervingen:

-

Deze verwervingen vinden plaats binnen een door de gemeenteraad vastgestelde grondexploitatie.

- 2.

De strategische verwervingen:

-

Hiervoor is nog geen grondexploitatie vastgesteld; er kan een vastgestelde visie of plan liggen, maar dat is niet per se noodzakelijk. Het verschil tussen een plan en een visie is dat een plan een beschrijving is van hoe iets concreet moet worden gedaan of gebouwd, terwijl een visie een voorstelling is van de toekomst.

Bij het nemen van de beslissing tot het al dan niet strategisch verwerven wordt rekening gehouden met de volgende punten:

- •

ruimtelijk belang: is het echt noodzakelijk voor de ruimtelijke ontwikkeling dat de gemeente in een vroegtijdig stadium gronden verwerft?

- •

de termijn: wanneer is de verwachting dat het te verwerven gebied daadwerkelijk in ontwikkeling wordt genomen?

- •

afbreukrisico: wat is het risico dat de potentiële ontwikkeling gewijzigd wordt, vertraagd wordt of zelfs niet doorgaat?

- •

de aankoopprijs en mogelijke (plan)kosten: bij een hoge verwervingsprijs bestaat er al snel een fors financieel risico, bij een lagere prijs is dit risico vanzelfsprekend lager. Hier wordt ook het risico op noodzakelijke afwaardering op grond van het BBV 1 in betrokken.

Indien er een voorkeursrecht gemeente is gevestigd zijn deze afwegingen op hoofdlijnen beoordeeld en onderdeel van de eerdere besluitvorming over het vestigen van het voorkeursrecht.

Conform het budgetrecht gaat de gemeenteraad over de financiën. Het college kan weliswaar juridisch gezien zelfstandig besluiten tot aankoop, maar ze kan daarbij enkel handelen binnen de door de gemeenteraad beschikbaar gestelde kredieten en budgetten. Anticiperend situationeel grondbeleid met inzet van strategische verwervingen, bijvoorbeeld op basis van een voorkeursrecht (bv. aankoopbesluit binnen 6 weken art. 9.13 Ow), vraagt bij grondtransacties om slagvaardig handelen en korte beslislijnen binnen vastgestelde kaders. Belangrijke reden voor slagvaardig handelend is ook dat de markt vaak vroegtijdig bekend is met de gemeentelijke strategie en aankoopintenties.

Om adequaat te kunnen inspelen op veranderende situaties en kansen in de vastgoed- en grondmarkt, is het voor het college noodzakelijk om voldoende handelingsruimte te hebben en over een financieel mandaat te beschikken binnen afgesproken kaders. Door het opleggen van het voorkeursrecht op diverse locaties is de handelingsruimte voor het college nog actueler geworden. Door het instellen van een ‘Investeringsbudget strategische grondverwerving met transparante (afwegings)kaders en spelregels kan de handelingsruimte worden vergroot. De verantwoording aan de gemeenteraad vindt achteraf plaats via de gebruikelijke planning en controle cyclus. Op basis van het actuele vastgestelde grondbeleid zal het college aan de gemeenteraad een voorstel doen voor het (jaarlijks) gelimiteerde investeringsbudget vast te stellen. De strategisch verworven gronden dienen volgens de voorschriften (BBV) altijd geactiveerd te worden. Als de gemeenteraad een besluit neemt tot vaststelling van een grondexploitatie voor woningbouw of bedrijventerrein worden de verworven gronden via de balans van de gemeente gecorrigeerd naar de betreffende grondexploitatie.

4.1.2 Instrumenten voor verwerving

Eenmaal besloten tot verwerving kan de gemeente verschillende instrumenten inzetten:

- 1.

Minnelijke verwerving;

- 2.

Toepassen voorkeursrecht;

- 3.

Onteigening.

Ad 1. Minnelijke verwerving

Er is sprake van het doen van een minnelijke aankoop indien de gemeente met een eigenaar op vrijwillige basis overeenstemming bereikt over de voorwaarden voor een eigendomsoverdracht naar de gemeente. De gemeente streeft altijd naar het bereiken van minnelijke overeenstemming.

Ad 2. Toepassen voorkeursrecht

Met het vestigen van een voorkeursrecht wordt speculatie tegengegaan en kan worden voorkomen dat private partijen een grondpositie verwerven in een gebied. Het voorkomt dat andere partijen zich strategisch positioneren in het gebied of dat eigendomsverhoudingen versnipperen, waardoor de regierol van de gemeente zou kunnen worden ondermijnd. Kortom de gemeente anticipeert en zorgt voor een grote mate van regie over de voorgenomen ruimtelijke ontwikkeling. De gemeente kan dit instrument al inzetten ver voordat het toe is aan de wijziging van het omgevingsplan. Het vestigen van een voorkeursrecht is opportuun als de gemeente een actieve grondpolitiek voor een bepaalde locatie wil voeren en het strategisch actief verwerven van de gronden (nog) niet kansrijk acht.

De Omgevingswet biedt gemeenten de mogelijkheid een voorkeursrecht te vestigen. Als een voorkeursrecht op een eigendom is gevestigd en een eigenaar wil zijn eigendom vervreemden dan is hij verplicht het eigendom eerst aan de gemeente te koop aan te bieden. Het instrument van voorkeursrecht is een passief instrument: de eigenaar van de grond is immers niet verplicht het perceel te verkopen. Wel dient op basis van nadere planvorming tijdig bestuurlijke besluitvorming plaats te vinden over een hernieuwde planologische grondslag om het voorkeursrecht jaren te kunnen behouden.

Ad 3. Onteigening

Een onteigening is de grootste inbreuk op het eigendomsrecht. De Omgevingswet biedt de gemeente de mogelijkheid om een eigenaar zijn eigendomsrecht te ontnemen. Vanwege die vergaande inbreuk is er een zeer zorgvuldige procedure in de Omgevingswet vastgelegd.

Uitgangspunt voor de gemeente is dat het voornemen tot onteigening vooraf wordt getoetst aan de wettelijke criteria van de aanwezigheid van:

- •

Een belang van het ontwikkelen, gebruiken of beheren van de fysieke leefomgeving;

- •

Noodzaak;

- •

Urgentie.

Eerst wordt geprobeerd het eigendom minnelijk te verwerven. Volgens het onteigeningsrecht wordt een beroep op zelfrealisatie formeel pas getoetst als de onteigeningsprocedure eenmaal loopt. Vooruitlopend daarop probeert de gemeente evenwel een inschatting te maken of er in die procedure terecht een beroep op zelfrealisatie gedaan kan worden. De gemeente beoordeelt dan of een eigenaar bereid is en in staat is de nieuwe bestemming zelf te realiseren, alles volgens de door de gemeente bepaalde wijze van planuitvoering, die de gemeente in het publieke belang gewenst vindt. Ook beoordeelt de gemeente of de eigenaar beschikt over voldoende kennis, expertise, ervaring en financiën om de ontwikkeling zelf te kunnen realiseren en of de eigenaar beschik over voldoende aaneengesloten grond.

Het nadeel van onteigening is dat het een langdurig proces is en dat het de relatie met de eigenaar van de te onteigenen grond behoorlijk onder druk kan zetten.

4.1.3 Tijdelijk beheer

Verworven gronden (al dan niet met daarop staande gebouwen) moeten tijdelijk worden beheerd totdat de beoogde ontwikkeling daadwerkelijk plaatsvindt.

Het tijdelijk beheer van aangekochte gronden loopt tot aan het moment waarop een aanvang wordt gemaakt met het bouwrijp maken van het desbetreffende gebied. Uitgangspunt is om het tijdelijk beheer zoveel mogelijk op een commercieel verantwoorde wijze te voeren met als doel financiële risico’s te beperken. Sommige percelen kunnen voor verpachting (percelen voor agrarische gebruik) in aanmerking komen.

Bebouwde percelen kunnen in aanmerking komen voor verhuur of uitgifte in bruikleen. Voorwaarde daarbij is dat een commercieel tijdelijk beheer in juridisch opzicht geen belemmering mag vormen voor de uitvoering van de voorgenomen ontwikkelingen.

Indien reeds een grondexploitatie is vastgesteld, dan worden de kosten van tijdelijk beheer ten laste gebracht van die grondexploitatie en komen de opbrengsten daarvan daaraan ten goede.

Indien nog geen grondexploitatie is vastgesteld, dan komen kosten en opbrengsten ten laste van de exploitatiebegroting.

4.1.4 Uitgifte

Een primair instrument voor de uitvoering van actief grondbeleid is de uitgifte van (bouwrijpe) grond. Die uitgifte kan op verschillende wijzen plaatsvinden:

- 1.

uitgifte in eigendom (verkoop);

- 2.

uitgifte in erfpacht en/of vestigen recht van opstal.

Ad 1. Uitgifte in eigendom (verkoop)

Het gemeentelijk uitgangspunt bij gronduitgifte is uitgifte in eigendom tegen een marktconforme prijs. Bij verkoop van kavels wordt de koopprijs bepaald door middel van de comparatieve (op basis van vergelijkbare referentietransacties) of residuele methode (bepaling marktwaarde minus stichtingskosten). Hierbij wordt, gezien de vele variabelen, per situatie (per gebiedsontwikkeling), bepaald welke methode geschikt is.

Als de gemeente het eigendom van een perceel overdraagt, kan zij nog maar beperkt invloed houden op het gebruik daarvan. Als het gaat om uitgifte van een kavel bestemd voor woningbouw, dan kunnen privaatrechtelijke afspraken worden gemaakt over bijvoorbeeld een bouwplicht, zelfbewoning en antispeculatie. Met kopers van kavels met een andere bestemming kunnen op maat privaatrechtelijke afspraken worden gemaakt. Voor alle categorieën van gebruik gelden overigens de publiekrechtelijke instrumenten voor inrichting en bebouwing.

Bij gronduitgifte is verkoop ervan het uitgangspunt. Het volledig eigendom wordt daarmee overgedragen. Verkoop van grond vindt plaats tegen marktconforme prijzen, te bepalen door onafhankelijke taxatie of aan de hand van de Richtlijn grondprijzen. In de koopovereenkomst worden verplichtingen opgenomen die gelden voor kopers en hun rechtsopvolgers.

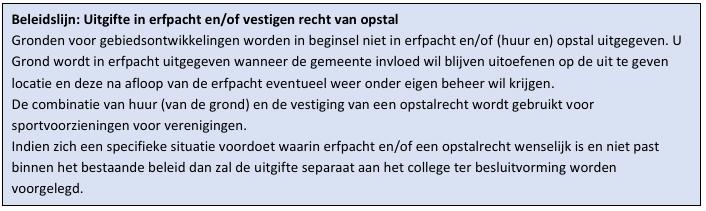

Ad 2. Uitgifte in erfpacht en/of vestigen recht van opstal

Bij het recht van erfpacht en/of opstal geeft de gemeente het gebruik van de grond uit, al dan niet met opstallen. Het zogeheten blooteigendom van de grond blijft in handen van de gemeente. De erfpachter/opstaller heeft het volledige genotsrecht over de onroerende zaak. De erfpachter/opstaller betaalt hiervoor gedurende de duur van het recht een vergoeding (canon/retributie).

Uitgifte in erfpacht/opstal biedt meer sturingsmogelijkheden dan uitgifte in eigendom, immers het blooteigendom blijft in handen van de gemeente. Op strategische locaties waar in de toekomst een bestemmingswijziging wordt verwacht, wordt de grond bij voorkeur in erfpacht uitgegeven. In Den Helder wordt erfpacht vooral toegepast wanneer de gemeente invloed wil blijven uitoefenen op de uit te geven locatie en deze na afloop van de erfpacht eventueel weer onder eigen beheer wil krijgen. Hierdoor is er meer regie en sturing op onder andere het gebruik en duur daarvan. Voorbeelden hiervan zijn de Rijkswerf en uitgiftes in of nabij natuurgebieden.

De gemeente heeft in dit kader dan ook actuele “Algemene erfpachtbepalingen Den Helder 2025” (afgekort AB 2025) opgesteld. Deze algemene voorwaarden worden bestuurlijk vastgesteld.

De gemeente Den Helder hanteert voor gebouwen van sportverenigingen De combinatie van huur (van de grond) en de vestiging van een opstalrecht wordt in de regel gehanteerd voor sportvoorzieningen van verenigingen.

4.1.5 Aandachtspunten bij beheer en uitgifte van onroerende zaken

Wetgeving en jurisprudentie noodzaken tot de inachtneming van in ieder geval de volgende aandachtspunten bij onder andere de uitgifte en het in tijdelijk beheer geven van onroerende zaken:

- 1.

Algemene beginselen van behoorlijk bestuur;

- 2.

Staatssteun;

- 3.

Aanbestedingsregels;

- 4.

Integriteit en weerbaarheid tegen ondermijning.

Ad 1. Algemene beginselen van behoorlijk bestuur

Bij gronduitgifte (zie hiervoor 3.1.4) en het in tijdelijk beheer geven van onroerende zaken (zie hiervoor 3.1.3) is de gemeente gebonden aan de algemene beginselen van behoorlijk bestuur. Een van die algemene beginselen is het gelijkheidsbeginsel. Op 26 november 2021 wees de Hoge Raad (met het zogenoemde Didamarrest I) een arrest waarin duidelijk werd gemaakt dat overheidslichamen (onder andere) bij gronduitgifte in beginsel gelegenheid moet bieden tot mededinging. Daarop kan een uitzondering worden gemaakt als op basis van objectieve, redelijke en toetsbare criteria duidelijk is dat er sprake is van één (potentieel) geïnteresseerde partij. De uitzondering houdt dan in dat grond één-op-één wordt aangeboden aan die ene partij. Ook in geval van een één-op-één-transactie dient daarvan een publicatie te worden gedaan. Op 15 november 2024 wees de Hoge Raad (met het zogenaamde Didamarrest II) een vervolgarrest waarin onder meer duidelijk wordt dat overeenkomsten die gesloten zijn in strijd met het gelijkheidsbeginsel in de regel niet nietig of vernietigbaar zijn, maar dat de overheid wel schadeplichtig kan zijn omdat een dergelijk strijdig handelen als een onrechtmatige daad wordt aangemerkt. In deze Didamarresten speelt vooral het gelijkheidsbeginsel een rol, maar in jurisprudentie van rechtbanken en gerechtshoven komt ook de verhouding tussen enerzijds het gelijkheidsbeginsel en anderzijds het vertrouwensbeginsel aan de orde. Dat is ook een van de algemene beginselen van behoorlijk bestuur. Het aangaan van contracten over uitgifte van gronden en/of gebouwen is een bevoegdheid van het college. Het college zal zich bij gronduitgifte moeten bewegen binnen de algemene beginselen van behoorlijk bestuur en de op dat moment geldende jurisprudentie. Daartoe is een uitgifteprotocol van belang dat steeds kan worden aangepast als de jurisprudentie zich nader ontwikkelt.

Ad 2. Staatssteun

Uitgangspunt bij koop/verkoop, huur/verhuur, erfpacht/erfverpachting is dat de gemeente marktconform handelt, dat wil zeggen dat zij handelt zoals een marktpartij in vergelijkbare omstandigheden ook zou handelen. Dat is de gemeente verplicht op grond van Europese regelgeving. Doet zij dat niet dan zou sprake kunnen zijn van bevoordeling door de gemeente. Als een onderneming op deze wijze wordt bevoordeeld spreken we van staatssteun. De gemeente handelt bijvoorbeeld niet marktconform (en verleent dus staatssteun) indien grond tegen een te lage koopprijs wordt verkocht of aankoop geschiedt tegen een te hoge koopprijs.

Ad 3. Aanbestedingen bij gebiedsontwikkeling

In het kader van Europese en nationale wet- en regelgeving wordt de gemeente beschouwd als de verantwoordelijke partij met betrekking tot inrichting en beheer van de openbare ruimte (reguliere overheidstaak). In het kader van deze wet- en regelgeving wordt de gemeente daarom gezien als verantwoordelijke voor het juist toepassen van aanbestedingsregels en -principes als er opdracht wordt gegeven tot (her)inrichting van openbare ruimte. Dit geldt ook als marktpartijen optreden als opdrachtgever voor (her)inrichting. In dit verband gelden aanbestedingsdrempelbedragen.

Wanneer het gaat om de realisatie van vastgoed kunnen zich ook situaties voordoen dat de gemeente een verantwoordelijkheid heeft, met name als zij eisen stelt aan dat vastgoed. Het Europese Hof van Justitie heeft 3 criteria vastgelegd (waaraan cumulatief moet worden voldaan) in het zogenaamde Müllerarrest (zie bijlage B).

Ad 4. Integriteit en weerbaarheid tegen ondermijning

Gelet op het belang van een weerbare overheid zorgen we ervoor dat de gemeente weet met wie we zakendoen. De gemeente geeft geen onroerende zaken uit aan (vermoedelijk) malafide partijen. Bij een vermoeden hiervan zal een Bibob-toets plaatsvinden,

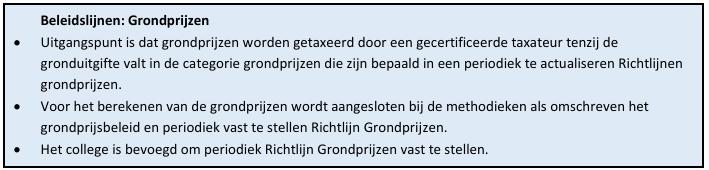

4.2 Grondprijsbeleid

In paragraaf 3.1.4 zijn de verschillende vormen van uitgifte toegelicht. Als er sprake is van verkoop van eigendom, dan wordt in de verkoopovereenkomst de grondprijs vastgesteld. De gemeente gaat uit van een marktconforme grondprijspolitiek. Voor de waardebepaling van de bouwgronden zijn veel methoden ontwikkeld. De drie meest voorkomende methodes zijn:

- -

de comparatieve methode;

- -

de residuele waarde methode;

- -

de grondquote methode.

Daarnaast wordt voor grond met eventuele opstallen dat wordt verkocht door de gemeente en betrokken is bij een ontwikkeling de complexwaarde gehanteerd. Voor een uitgebreidere toelichting op deze methodes en complexwaarde wordt verwezen naar bijlage C.

De gemeente kiest er voor haar grondprijzen zoveel mogelijk op basis van taxatie door gecertificeerde taxateur vast te stellen indien hiervoor geen vaste grondprijzen of methodiek is bepaald en/of vastgesteld.

Grond voor sociale woningbouw die wordt gerealiseerd door woningcorporaties wordt uitgegeven tegen een vaste grondprijs die vooraf is bepaald/ is overeengekomen met die corporaties.

Op basis van het grondprijsbeleid en uitwerking daarvan zal aan het college ter vaststelling een Richtlijn grondprijzen (2026-2030) worden aangeboden. Hier worden een aantal (marktconforme) grondprijzen vastgelegd die jaarlijks kunnen worden geïndexeerd. Overige (maatwerk) grondprijzen zullen, op basis van een taxatierapport van een gecertificeerde taxateur, bij de gronduitgifte marktconform worden getaxeerd.

De vast te stellen grondprijzen zullen in ieder geval betrekking hebben op:

- -

sociale huurwoningen (EGW & MGW) tot liberalisatiegrens;

- -

maatschappelijke doeleinden (zonder winstoogmerk);

- -

snippergroen/ onbebouwde restpercelen met beperkt oppervlak;

- -

behuizing nutsvoorzieningen en telecommunicatie voorzieningen;

Daarnaast zal het canon- en huurpercentage worden vastgelegd.

Het college kan gemotiveerd afwijken van de vastgestelde grondprijzen, percentages en grondprijsmethodieken indien dit nodig is om de marktconformiteit van de gehanteerde grondprijzen te waarborgen. Dit kan zich bijvoorbeeld voordoen bij bijzondere marktomstandigheden of bij maatwerk als bijvoorbeeld factoren als locatie, kwaliteit van de kavel, bereikbaarheid en (afwijkende) bestemming een specifieke rol spelen bij de bepaling van grondprijzen.

5 Instrumenten bij faciliterende grondpolitiek

Per project wordt bepaald of er voor een actieve dan wel faciliterende grondpolitiek wordt gekozen. Zie figuur paragraaf 2.3: Afwegingscriteria beleidskeuze grondpolitiek. Als sprake is van faciliterende grondpolitiek, dan moet een keuze worden gemaakt voor de inzet van hierbij passende grondbeleidsinstrumenten.

5.1 Faciliterende grondpolitiek (private grondexploitatie)

Bij faciliterende grondpolitiek laat de gemeente het verwerven van onroerend goed en het produceren en uitgeven van (bouwrijpe) grond over aan derden. Het faciliteren door de gemeente bestaat hierin dat zij een planologisch besluit neemt, bepaalt waar, hoe en met welke kwaliteiten de openbare ruimte wordt ingericht of aangepast (en wordt overgedragen aan de gemeente) en bepaalt hoe ander gemeentelijk beleid wordt verwezenlijkt. Die regie verloopt via de publiekrechtelijke instrumenten die de gemeente ter beschikking staan. De inzet van deze instrumenten wordt versterkt door privaatrechtelijke afspraken.

Faciliterende grondpolitiek betekent niet per definitie dat de gemeente ‘wacht’ tot de markt projecten op zal pakken. Als de gemeente een ontwikkeling als urgent of wenselijk bestempelt, kan het (rekening houdend met de algemene beginselen van behoorlijk bestuur) marktpartijen proactief benaderen en uitnodigen specifieke ontwikkelingen op te pakken. Hierbij worden projecten geïnitieerd zonder over te gaan op actieve grondpolitiek (proactief faciliterend).

De gemeente loopt bij faciliterende grondpolitiek in de regel minder financiële risico’s dan bij een actieve grondpolitiek. Een nadeel bij faciliterend grondbeleid is dat de gemeente minder regie heeft in het ontwikkelproces.

Hieronder worden de voor- en nadelen van een faciliterende grondpolitiek opgesomd:

|

Voordelen faciliterende grondpolitiek |

Nadelen faciliterende grondpolitiek |

|

De financiële risico’s liggen met name bij marktpartijen en niet bij de gemeente |

Beperkte invloed op het project. Gemeente is beperkt tot het stellen van kaders via de publiekrechtelijke route |

|

Vereist over het algemeen minder ambtelijke capaciteit |

Financiële baten liggen tevens bij de marktpartijen |

|

Gemeente kan eisen stellen door middel van een overeenkomst. Voor sommige zaken kan de gemeente ook eisen stellen in het omgevingsplan (locatie-eisen) zodat ze in dat opzicht een goede onderhandelingspositie heeft |

Beperkte sturing op het tempo waarop ontwikkelingen opgepakt worden, ook als deze urgent zijn. Deze beperking kan wat verminderd worden door faserings- en koppelingsregels in het omgevingsplan op te nemen |

|

Geen zekerheid of locatie überhaupt ontwikkeld gaat worden |

Instrumenten bij faciliterende grondpolitiek

De instrumenten die kunnen worden ingezet bij faciliterende grondpolitiek zijn de volgende:

|

Instrument |

Toepassing |

|

regels in omgevingsplan of BOPA-vergunning |

in Omgevingswet geregeld |

|

ter behoud of bereiken van veilige en gezonde fysieke leefomgeving |

|

|

doelmatig beheer, gebruik en ontwikkeling van fysieke leefomgeving |

|

|

kostenverhaal (waaronder ook nadeelcompensatie) |

wettelijk verplicht |

|

anterieure overeenkomst (privaatrecht) |

|

|

Kostenverhaalsregel in omgevingsplan of BOPA-vergunning (publiekrecht) |

|

|

financiële bijdrage |

ter keuze |

|

anterieure overeenkomst (met samenhang kostenvragers en kostendragers in visie of programma, privaatrecht) bepaling over financiële bijdrage in omgevingsplan (met functionele samenhang kostenvragers en kostendragers, publiekrecht) |

Hieronder worden de instrumenten toegelicht. Per instrument wordt een uitleg gegeven en vervolgens een beleidskeuze gemaakt.

5.2 Regels in omgevingsplan of omgevingsvergunning

Per wijziging van het omgevingsplan (of per vergunning tot afwijking daarvan) voor een ontwikkellocatie wijzigt de gemeente de toedeling van functies aan locaties (of bij vergunning: de afwijking van toegedeelde functies aan locaties) zodanig dat dit op een evenwichtige manier gebeurt in het belang van de fysieke leefomgeving.

De regie op de ontwikkeling van de locatie verloopt via de regels voor de functies die de gemeente in het omgevingsplan toedeelt aan de locaties.

Die regie heeft allereerst betrekking op;

- •

de keuze van de functies (alleen woonfuncties, of ook werkfuncties en/of het toestaan van detailhandel, horeca en maatschappelijke voorzieningen);

- •

bouwen en gebruiken (zoals aantallen, hoogte en omvang van gebouwen).

Het kan in de tweede plaats ook betrekking hebben op:

- •

het klimaat-adaptief, duurzaam en circulair ontwikkelen;

- •

het verbeteren van het milieu en de gezondheid;

- •

de soort openbare voorzieningen, de situering en de kwaliteit van die voorzieningen;

- •

de volgorde van ontwikkelen en de periode(n) waarin ontwikkeld mag worden;

- •

het bouwrijp maken van gronden (ophogen, egaliseren, drainage, en dergelijke);

- •

het stellen van regels over specifieke woningbouwcategorieën, namelijk sociale huur-, middeldure huur-, sociale koopwoningen en de uitgifte van kavels in particulier opdrachtgeverschap.

5.3 Kostenverhaal en financiële bijdrage

Kostenverhaal (wettelijk verplicht)

De gemeente maakt gebruik van de mogelijkheden als opgenomen in de zogenaamde kostenverhaalsregeling van afdeling 13.6 van de Omgevingswet. Deze regeling bepaalt dat bij de kostenverhaalplichtige activiteiten (genoemd artikel 8.13 van het Omgevingsbesluit) kostenverhaal verplicht is voor kosten die op de kostensoortenlijsten (artikel 8.15 Omgevingsbesluit) staan. Hierbij gaat het (onder andere) om ambtelijke kosten (plankosten en kosten van voorbereiding en begeleiding), kosten van infrastructuur voor het plan zelf (binnenplanse kosten) en plan-overstijgende kosten (de zogenaamde bovenwijkse voorzieningen). In een op te stellen Nota Kostenverhaal en Financiële bijdragen kan hieraan nadere duiding worden gegeven.

Het reguliere kostenverhaal kan privaatrechtelijk worden geregeld door middel van een anterieure overeenkomst of publiekrechtelijk door middel van kostenverhaalsregels in het omgevingsplan of in de vergunning voor een buitenplanse omgevingsplanactiviteit. Een dergelijke kostenverhaalsregel is verplicht als voor de ontwikkellocatie het kostenverhaal niet is verzekerd in een anterieure overeenkomst en/of via gemeentelijke gronduitgifte. Voor de (ambtelijke) kosten wordt als uitgangspunt de plankostenscan (met meest recente prijspeil) van het rijk gehanteerd.

Financiële bijdragen aan de ontwikkeling van gebieden (facultatief)

Naast het verplichte kostenverhaal heeft ook de Omgevingswet categorieën van kosten in het leven geroepen die niet onder het verplichte kostenverhaal vallen, maar die de gemeente toch mag verhalen op initiatiefnemers van nieuwbouw ontwikkelingen. Dat kan in een anterieure overeenkomst; onder de Omgevingswet is nieuw dat er ook een afdwingbare variant in het leven is geroepen.

Anders dan bij kostenverhaal, waarvoor een wettelijke plicht geldt, is het verhaal van financiële bijdragen een mogelijkheid, het is facultatief. Het gaat hierbij om andere type voorzieningen dan bij kostenverhaal, voorzieningen die niet op de kostensoortenlijst zijn genoemd. Voorbeelden van dergelijke voorzieningen zijn aanleg van natuurgebieden, recreatie(voorzieningen), waterberging et cetera. Om een bijdrage in die ontwikkeling te kunnen overeenkomen is het wettelijk vereist dat hiervoor een samenhang met betalende ontwikkellocaties in de omgevingsvisie of in een programma is benoemd. Ook moet blijken dat de toekomstige exploitaties van derden voldoende ‘opbrengstcapaciteit’ hebben om een dergelijke bijdrage te kunnen leveren.

Nota of Programma kostenverhaal en financiële bijdragen

Het beleid ten aanzien van kostenverhaal en financiële bijdrage is dusdanig veelomvattend dat de gemeente hiervoor een afzonderlijke beleidsnota gaat hanteren. In die afzonderlijke beleidsnota zullen de beleidslijnen voor het kostenverhaal en financiële bijdragen worden geformuleerd met de uitwerking ervan in een Programma kostenverhaal en financiële bijdragen.

Nadeelcompensatie

Door omgevingsplanwijzigingen kunnen omwonenden nadeel ondervinden dat zich vertaalt in financiële schade. In sommige gevallen bestaat er dan recht op compensatie daarvan. De Omgevingswet regelt dit in het gedeelte over nadeelcompensatie. Dit is een aspect dat dient te worden meegewogen, met name bij herontwikkelings- en inbreidingsprojecten. De nadeelcompensatie kan op voorhand inzichtelijk (begroot) worden gemaakt door het opstellen van een nadeelcompensatie-risicoanalyse. In 2024 zijn de “Beleidsregels inzake overeenkomsten nadeelcompensatie omgevingsplanactiviteiten en omgevingsplanwijzigingen Den Helder 2024”vastgesteld.

6 Beleidskeuze instrumenten bij Publieke Private Samenwerking (PPS)

6.1 Publieke Private Samenwerking (gezamenlijke grondexploitatie)

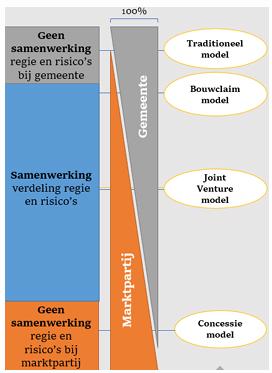

Naast de hoofdvormen actieve en faciliterende grondpolitiek zijn er verschillende tussenvormen mogelijk met diverse voor- en nadelen om tot een samenwerkingsconstructie te komen. Deze samenwerkingsvormen zijn sterk afhankelijk van de situatie in kwestie en neigen meer naar een actieve houding van de gemeente. De meest voorkomende samenwerkingsvormen zijn:

- •

Bouwclaimmodel;

- •

Joint Venture;

- •

Concessiemodel.

Bij elk van deze samenwerkingsvormen hoort een mate van gemeentelijke regie en risico’s. Gemeentelijke regie en risico's zijn hieronder weergegeven in de grijze balk. Hoe verder deze regie en risico's voor de gemeente afneemt, nemen die toe voor de marktpartij(en).

Hieronder worden deze modellen toegelicht:

Ad 1. Bouwclaimmodel

Het bouwclaimmodel kan toegepast worden als de gronden volledig of gedeeltelijk in handen zijn van meerdere private partijen (versnipperd eigendom). Bij een bouwclaim komen de gemeente en de private partijen overeen dat de gronden tegen een vooraf vastgestelde prijs (veelal de prijs voor ruwe bouwgrond) overgedragen worden aan de gemeente. In ruil hiervoor ontvangen de private partijen in kwestie het recht op de afname van bouwrijpe kavels (een claim op te bebouwen kavels). Doordat de gemeente bouw- en woonrijp maakt en deze uitgaven bekostigt met de opbrengsten uit de uit te geven gronden, ligt het financiële risico van de grondexploitatie in dit geval bij de gemeente. Bij deze samenwerkingsvorm voert de gemeente de grondexploitatie.

Ad 2. Joint venture model

Bij joint venture voeren de gemeente en een (of meerdere) private partner(s) een gezamenlijke grondexploitatie. In een overeenkomst wordt geregeld wie welke werkzaamheden voor zijn/haar rekening neemt en hoe kosten en risico’s worden verdeeld. Hiertoe wordt een aparte rechtspersoon opgericht: een grondexploitatiemaatschappij (GEM), vaak in de vorm van een CV/BV. De GEM draagt zorg voor het ontwikkelen van de grond, het uitgeven van kavels en het aanleggen van de openbare ruimte. De zeggenschap binnen de GEM wordt doorgaans evenredig verdeeld tussen de betrokken publieke en private partijen.

Ad 3. Concessiemodel

Als het concessiemodel wordt toegepast, verkoopt de gemeente haar grondpositie in huidige staat (‘as is’) aan de ontwikkelende partij. Hierbij heeft de gemeente de mogelijkheid om in een privaatrechtelijke overeenkomst randvoorwaarden aan de ontwikkeling te stellen. Denk aan voorwaarden ten aanzien van het te realiseren woningbouwprogramma, de inrichting van de openbare ruimte of het moment van oplevering. De marktpartij wordt doorgaans middels een tender geselecteerd. De ontwikkelende partij ontwikkelt het woningbouwprogramma en draagt zorg voor de aanleg en overdracht van de openbare ruimte. De risico’s van de grondexploitatie en de woningbouwontwikkeling zijn in dit model voor rekening van de private partij.

6.2 Instrumenten bij Publiek Private Samenwerking

Omdat een PPS in feite een afgezwakte vorm is van actieve grondpolitiek kunnen de hiervoor omschreven instrumenten elk, afhankelijk van de wijze van samenwerking, worden ingezet.

De voor- en nadelen van PPS staan hieronder toegelicht.

|

Voordelen samenwerkingsvormen |

Nadelen samenwerkingsvormen |

|

De risico’s van ontwikkelingen worden met partners gedeeld |

Ook de financiële baten worden gedeeld met partners. |

|

De gemeente is een van de grondeigenaren waardoor het meer sturing kan uitoefenen in vergelijking met facilitair grondbeleid |

Partners kunnen andere belangen hebben dan de gemeente. Doordat er samengewerkt wordt kan besluitvorming complex worden. |

|

De deelnemende partners kunnen gebruik maken van elkaars expertise |

Het maken van heldere afspraken (over o.a. besluitvorming) kan een tijdsintensief en kostbaar traject zijn. |

7 Financiële aspecten: beheersing & verantwoording

De gemeente neemt bij haar keuze voor situationeel grondbeleid in verschillende projecten verschillende rollen aan. Bij elke rol (actief of meer faciliterend) geldt een ander risicoprofiel en daarmee ook andere uitgangspunten voor de beheersing en verantwoording. Die komen in dit hoofdstuk aan de orde.

7.1 Waardering en verslaglegging

De regels omtrent waardering en verslaglegging voor zowel actief als faciliterend grondbeleid zijn vastgelegd in de notities van de commissie BBV. Onderstaand volgt een korte toelichting op de waarderings- en verslagleggingsregels voor:

- 1.

Bouwgronden in exploitatie (BIE);

- 2.

Strategisch verworven gronden voor toekomstige ontwikkelingen;

- 3.

Faciliterend grondbeleid.

Ad 1. Bouwgrond in exploitatie (BIE)

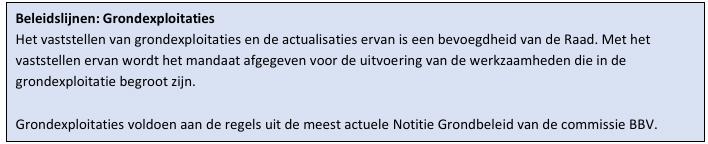

Voor gebiedsontwikkelingen op gemeentelijke grond wordt door de gemeenteraad een grondexploitatie met een grondexploitatiebegroting vastgesteld. In de grondexploitatiebegroting worden de te verwachten kosten en opbrengsten gefaseerd in de tijd, waarbij eveneens de invloed van rente en inflatie wordt berekend.

Als onderdeel van de vaststelling wordt door de gemeenteraad het mandaat afgegeven voor de uitvoering van de werkzaamheden die in de gehele looptijd van de grondexploitatie zijn begroot. Op basis van deze grondexploitatie vindt de bewaking en verantwoording van de financiën en fasering plaats.

Herziening en verantwoording in P&C-cyclus

In lijn met het Besluit begroting en verantwoording provincies en gemeenten (BBV) om jaarlijks een herziening van de grondexploitatiebegroting te laten plaatsvinden informeert het college de gemeenteraad via de P&C-cyclus over de stand van zaken van de grondexploitaties. Indien sprake is van een majeure financiële aanpassing op een lopende grondexploitatie wordt de gemeenteraad hierover terstond geïnformeerd. Majeure inhoudelijke aanpassingen gaan te allen tijde ter beoordeling en besluitvorming naar de gemeenteraad.

Op het gebied van tussentijdse winstnemingen wordt gehandeld conform de meest actuele notitie van de commissie BBV. Op grond daarvan wordt de POC-methodiek (Percentage of Completion) toegepast. Op grond van de POC-methode is de gemeente verplicht om gedurende de looptijd van een project winst te nemen naar rato van de voortgang van het project (realisatie opbrengsten en kosten).

Indien sprake is van tussentijds te nemen winst, dan wordt dit via het jaarrekeningresultaat van de grondexploitaties toegevoegd aan de Algemene Reserve. Voor het grondbedrijf geldt een open circuit.

Feitelijk betekent dit dat resultaten op grondexploitaties (winsten en verliezen) jaarlijks bij de jaarrekening automatisch worden verrekend met de Algemene Reserve.

De gemeente is voornemens om een reserve grondexploitaties en kostenverhaal in te stellen, zodat de middelen afzonderlijk inzichtelijk blijven.

Verliesvoorziening

Voor grondexploitaties met een geraamd negatief saldo zijn gemeenten verplicht direct een voorziening te treffen ter hoogte van dit saldo. De hoogte van de voorziening wordt vastgesteld op basis van de contante waarde van de grondexploitatie. Deze verliesvoorziening wordt jaarlijks bij de actualisaties van de grondexploitaties herijkt ten behoeve van de jaarrekening. Verschillen ten opzichte van het voorgaande jaar (zowel plussen als minnen) worden via het jaarrekeningresultaat van de grondexploitaties verrekend met de Algemene Reserve.

Tijdelijk voorbereidingskrediet

Het voorbereiden van een grondexploitatie (BIE) vergt tijd en geld. Dit betekent dat er voorafgaand aan het startmoment van de BIE (voorbereidings-)kosten gemaakt worden, die nog niet op het onderhanden werk kunnen worden geactiveerd doordat de betreffende BIE nog niet operationeel is. Het beschikbaar stellen van een dergelijk tijdelijk voorbereidingskrediet is een bevoegdheid van de Raad. De kosten die ten laste van dit tijdelijk krediet komen kunnen geactiveerd worden binnen de voorwaarden uit het BBV. Mocht onverhoopt blijken dat de ontwikkeling niet door kan gaan, dan dienen de kosten te worden afgeboekt ten laste van het jaarresultaat van het jaar waarin bekend is dat de ontwikkeling niet doorgaat.

In het geval dat wél een grondexploitatie wordt vastgesteld naar aanleiding van de voorbereidingskosten, kunnen deze kosten worden ingebracht in deze grondexploitatie. Alsdan kan het tijdelijk voorbereidingskrediet vrijvallen. De verantwoording over de tijdelijke voorbereidingskredieten vindt plaats door middel van de jaarrekening.

Ad2. Strategisch verworven gronden voor toekomstige ontwikkelingen

Het komt voor dat de gemeentegronden verwerft met het oog op toekomstige ontwikkelingen, maar nog geen grondexploitatie (BIE) laat vaststellen door de Raad. In dit geval landt de verworven grondpositie op de balans. Deze gronden worden op de balans gewaardeerd tegen de laagste waarde van:

- •

De (historische) verkrijgingsprijs, inclusief bijkomende kosten, of;

- •

De marktwaarde op basis van de geldende bestemming.

Onder voorwaarden mag volgens het BBV voor zogenaamde “warme gronden” bij de waardering van de marktwaarde worden uitgegaan van de toekomstige in plaats van de geldende bestemming.

Indien uit de (periodieke) taxatie ten behoeve van het bepalen van de marktwaarde blijkt dat er sprake is van duurzame waardevermindering, dient dit direct te leiden tot afwaardering.

Ad 3. Faciliterend grondbeleid

Indien anterieur (privaatrechtelijk) geen overeenstemming wordt bereikt met de betreffende private partij, dan kan de gemeente haar kosten (publiekrechtelijk) verhalen middels kostenverhaalsregels bij het Omgevingsplan, dan wel middels kostenverhaalsvoorschriften in de vergunning.

De gemeente schiet in deze gevallen vaak de kosten voor, die later in de vorm van een kostenverhaalsbijdrage worden terugbetaald. Er is dan sprake van een vordering op de private partij. De verschillende vorderingen worden verzameld en verantwoord volgens de BBV-voorschriften.

7.2 Risicomanagement en Algemene Reserve.

7.2.1 Risicomanagement grondexploitaties

Ruimtelijke projecten zijn altijd omgeven met de nodige risico’s, maar ook met kansen. Het optreden van deze risico’s dan wel kansen heeft invloed op de oorspronkelijk verwachte resultaten van projecten. Door jaarlijks, bij de herziening van de grondexploitaties, de risico’s en kansen binnen de grondexploitaties te identificeren en te analyseren worden de juiste beheersmaatregelen getroffen. Hierdoor wordt de kans op onverwachte, aanzienlijke financiële tegenvallers tot een minimum beperkt. Deze risicoanalyses zijn onderdeel van de jaarlijkse rapportage over de grondexploitaties in de paragraaf weerstandsvermogen in de jaarrekening en begroting en vormen één van de inputfactoren voor het bepalen van de noodzakelijke omvang van de Algemene Reserve.

7.2.2 Algemene Reserve

De Algemene Reserve fungeert in principe als open systeem, dat wil zeggen dat resultaten (plussen en minnen) op grondexploitaties worden verrekend met deze reserve. In de paragraaf weerstandsvermogen bij de jaarrekening en begroting wordt uitgewerkt hoe de risico’s van het grondbedrijf zich verhouden tot de beschikbare Algemene reserve en de toekomstige nog te nemen winsten op winstgevende grondexploitaties.

Voor de risico’s van het grondbedrijf wordt geen apart vereist ratio weerstandsvermogen bepaald.

De Algemene reserve en de risico’s van het grondbedrijf zijn een integraal onderdeel van het totale weerstandsvermogen van de gemeente.

8 Organisatie en samenwerking

Dit hoofdstuk behandelt de organisatorische kant van het grondbeleid; de rollen, de verantwoordelijkheden en de onderlinge verhoudingen tussen de gemeenteraad en het college.

8.1 Rolverdeling gemeenteraad en college

Binnen de door de gemeenteraad vastgestelde kaders voor het grondbeleid geeft het college uitvoering aan de realisatie van de beleidsambities. Voor het functioneren van het grondbeleid is het college eindverantwoordelijk. De daadwerkelijke uitvoering van het grondbeleid vindt plaats door het ambtelijk apparaat.

Gemeenteraad

De Nota Grondbeleid is voor de gemeenteraad het toetsingskader voor de uitvoering van het gemeentelijk grondbeleid. De Raad heeft het budgetrecht, wat inhoudt dat de Raad bevoegd is budget beschikbaar te stellen. In het kader van het grondbeleid geschiedt dit bijvoorbeeld door het vaststellen van een tijdelijk voorbereidingskrediet of bij vaststelling van de grondexploitatie.

College

Het college is bevoegd bij de uitvoering van het gemeentelijk grondbeleid privaatrechtelijke overeenkomsten te sluiten en zal binnen het kader van de grondexploitatie dienen te handelen. Afwijkingen dienen te worden verantwoord aan de Raad. Dit geschiedt op vaste momenten in de P&C-cyclus (bij de begroting en bij de tussentijds rapportages Binnen deze financiële kaders is het college bevoegd om kosten te maken ten behoeve van de grondexploitatie en om overeenkomsten te sluiten.

In onderstaand schema volgt op hoofdlijnen de rolverdeling tussen gemeenteraad en college ten aanzien van het grondbeleid.

|

Gemeenteraad |

College van B&W |

|

|

Grondbeleid |

|

|

|

Grondexploitatie |

|

|

|

Kostenverhaal |

|

|

|

Verwerving |

|

|

|

Bouw- en woonrijp maken |

|

|

|

Uitgifte en verkoop |

|

|

|

Samenwerking |

|

|

|

Sturing en verantwoording |

|

|

8.2 Ambtelijk apparaat

De grondpolitieke keuze van de gemeente is bepalend voor de personele behoefte, zowel kwantitatief als kwalitatief.

Binnen de gemeente is thans geen sprake van een aparte entiteit grondbedrijf. De uitvoering van de belangen en verantwoordelijkheden is belegd binnen de verschillende afdelingen en verschillende personen. Die rollen worden uitgevoerd door projectleider, planeconoom, stedenbouwkundige, verwerver, RO-jurist/planoloog, grondzakenjurist en openbare ruimte. Afhankelijk van de grondpolitieke keuze zijn de roller omvangrijker of minder omvangrijk.

|

rol/grondpolitiek |

actief en samenwerken |

|

projectleider |

aansturing en verantwoordelijkheid |

|

planeconoom |

grondexploitatie, risicomanagement, marktconforme grondprijzen |

|

stedenbouwkundige |

kaders stellen, ontwikkelen plan |

|

verwerver |

strategie, verwerving |

|

RO-jurist/planoloog |

kaders stellen, schrijven regels |

|

grondzakenjurist |

strategie, verwerving, beheer , samenwerking, uitgifte, zakelijke rechten |

|

openbare ruimte |

kaders stellen, uitvoering bouw- en woonrijp maken |

|

rol/grondpolitiek |

faciliterend |

|

projectleider |

begeleidend |

|

planeconoom |

toets haalbaarheid, kostenverhaal |

|

stedenbouwkundige |

kaders stellen, toetsen plan |

|

verwerver |

|

|

RO-jurist/planoloog |

kaders stellen, toetsen regels |

|

grondzakenjurist |

voorovereenkomst, anterieure overeenkomst |

|

openbare ruimte |

kaders stellen, toetsen uitvoering bouw- en woonrijp maken |

Ondertekening

A. Bijlage wettelijk kader

A.1 Omgevingswet

De Omgevingswet vormt het wettelijke kader voor de fysieke leefomgeving van Rijk, provincies en gemeenten. De Omgevingswet faciliteert een meer vraaggericht, uitnodigend en flexibel grondbeleid met meer ruimte voor initiatieven uit de markt ten opzichte van de regels uit de Wro. Zo wordt het makkelijker om ruimtelijke projecten te starten en biedt de Omgevingswet betere mogelijkheden voor zogeheten uitnodigingsplanologie. De gemeente richt zich op grond van deze wet op het opstellen van een omgevingsvisie en een omgevingsplan (grofweg: de vervanger van het bestemmingsplan). De omgevingsvisie geeft de gemeente meer ruimte om in samenspraak met de samenleving na te denken over de gewenste ontwikkelingen. Met een besluit tot wijziging van het omgevingsplan kan de gemeente vervolgens de juiste randvoorwaarden meegeven en ruimte geven aan (markt)partijen.

In paragraaf 4.1 werd een toelichting gegeven op het kostenverhaal onder de Omgevingswet. Hier worden twee routes benoemd in het kader van minnelijk en afdwingbaar kostenverhaal. De zelfstandige figuur van het exploitatieplan komt te vervallen, maar wordt vervangen door zogeheten kostenverhaalregels waarmee in voorkomende gevallen hetzelfde wordt bereikt, namelijk het plegen van afdwingbaar kostenverhaal. Een relevante aanvulling in die afdwingbare route is een keuze daarbinnen tussen twee modellen: een model met en zonder tijdvak. Het model met tijdvak is grofweg gelijk aan het model onder de Wro. Het model zonder tijdvak is geïntroduceerd als beter passend bij meer globale, organische ontwikkelingen.

De Omgevingswet biedt tevens de mogelijkheid om naast het kostenverhaal ook financiële bijdragen af te spreken, die bijdragen aan gebiedsontwikkeling of ruimtelijke kwaliteit. De wet kent allereerst een vrijwillige bijdrage (artikel 13.22 Omgevingswet). Daarnaast is er de mogelijkheid van een afdwingbare financiële bijdrage (artikel 13.23 Omgevingswet). Die loopt via regels in het omgevingsplan. Indien de gemeente een anterieure overeenkomst sluit dient de verplichte financiële bijdrage daarin te worden afgesproken.

A.2 Besluit begroting en verantwoording provincies en gemeenten (BBV)

Met name met betrekking tot het financiële deel van het grondbeleid is het zogeheten Besluit begroting en verantwoording provincies en gemeenten (BBV) van belang. Specifiek is de door de commissie BBV uitgebrachte “Notitie Grondbeleid in begroting en jaarstukken (2019 en 2023)” van belang. Hierin zijn richtlijnen opgenomen waar gemeentelijke grondexploitaties aan moeten voldoen bij gebiedsontwikkelingen waar de gemeente zelf financieel verantwoordelijk is en hoe financieel omgegaan moet worden met gebiedsontwikkelingen waar de gemeente geen eigenaar is van de grond.

De grondexploitaties van de gemeente voldoen aan deze richtlijnen en ook op de aspecten van verslaglegging handelen wij conform deze richtlijnen. Aanpassingen en actualiseringen van BBV richtlijnen worden gevolgd en waar nodig geïmplementeerd in het gemeentelijk beleid.

A.3 Commissie BADO

In de “Notitie Grondexploitaties” van de commissie Bedrijfsvoering Auditing Decentrale Overheden (BADO - d.d. 3 september 2019) wordt stilgestaan bij het proces van gebiedsontwikkeling en hoe een en ander financieel optimaal verantwoord kan worden door het aanleggen van dossiers. De processen en de beleidskeuzes in deze Nota Grondbeleid sluiten aan bij de procesbeschrijving als opgenomen in de notitie van de BADO.

A.4 Vennootschapsbelasting voor overheidsondernemingen

Overheidslichamen zijn per 1 januari 2016 verplicht tot het betalen van vennootschapsbelasting voor de activiteiten waarmee zij een onderneming drijven en winst behalen. Op basis van de daarvoor vastgestelde criteria gelden de geclusterde grondexploitaties van de gemeente Voorst als een dergelijke onderneming. Daarmee ontstaat de verplichting tot het doen van aangifte.

A.5 Financiële verordeningen

Op basis van artikel 212, eerste lid van de Gemeentewet moeten gemeenten een financiële verordening opstellen. Met deze verordening regelt de Raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer en heeft zo invloed op procedures rondom en vormgeving van het financiële proces.

B. Bijlage toelichting bij afwegingskader

Onderstaand volgt een nadere toelichting op de afwegingsfactoren behorend bij het afwegingskader van paragraaf 2.3:

- •

Maatschappelijk c.q. publiek belang van het ruimtelijk initiatief (aan welke doelen wordt bijgedragen en wat is de prioriteit daarvan?)

-

De eerste afweging die plaatsvindt is of een ruimtelijk initiatief bijdraagt aan de beleidsdoelen die wij als gemeente hebben vastgelegd in bijvoorbeeld de Woonvisie of de Omgevingsvisie. Dit kan ook een ruimtelijk initiatief van de gemeente zelf zijn, de bijdrage aan de realisatie van onze beleidsdoelen is dan in feite evident. Maar wat zijn die doelen dan? Hoe belangrijk zijn ze? En hoe prioriteren we daarin? Dit zijn vragen waar het grondbeleid “niet over gaat”. Wat belangrijke doelen zijn op onder andere het gebied van wonen, werken, duurzaamheid en landschap bepalen we op basis van onderzoek binnen de betreffende beleidsvelden en leggen we vast in daarop toegespitste beleidsnota’s en/of programma’s.

- •

Eigendomssituatie

-