Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR760064

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR760064/1

Besluit van de gemeenteraad van de gemeente Den Helder, houdende regels omtrent het vastgoedbeleid

Geldend van 04-04-2026 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Den Helder, houdende regels omtrent het vastgoedbeleidDe raad van de gemeente Den Helder;

gelezen het raadsvoorstel van het college van burgemeester en wethouders van 11 november 2025;

kennis genomen hebbende van de voorbereidende vergadering van de commissie Bestuur en Middelen van 1 december 2025;

gelet op de artikelen 147, 149 en 212 van de Gemeentewet, het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de artikelen 2.1 en 2.3 van de Omgevingswet,

besluit:

- 1.

de Nota Grondbeleid 2025 vast te stellen als kaderstellend beleidsdocument voor het gemeentelijk grondbeheer;

- 2.

de Nota grondbeleid 2019 in te trekken;

- 3.

de Nota Vastgoedbeleid 2025 vast te stellen als kaderstellend beleidsdocument voor het gemeentelijk vastgoedbeheer;

- 4.

de Notitie Vastgoedbeleid (2022–2024) in te trekken.

Aldus besloten in de vergadering van 15 december 2025.

J.A. de Boer MSc.

voorzitter

mr. drs. M. Huisman

griffier

Voorwoord

De gemeente Den Helder is eigenaar van veel verschillende typen gebouwen en objecten. Dit varieert van beeldbepalende panden zoals de watertoren tot gymzalen, woningen en monumentale gebouwen.

Het bezit of beheer van vastgoed is op zichzelf geen doel van de gemeente Den Helder. Het vastgoed dat wij beheren, ondersteunt de vele diensten die we aan onze gemeenschap bieden en helpt ons bij het uitvoeren van onze taken en het realiseren van onze (maatschappelijke) doelstellingen en stadsontwikkelingsopgaven.

De laatste ‘Notitie Vastgoed’ dateert uit 2021 en had betrekking op de periode 2022 tot en met 2024. Deze nieuwe Nota Vastgoed vormt een beleidskader dat voor het college een instrument is bij de sturing op het gemeentelijk vastgoed. Met deze nota willen we niet alleen voldoen aan de geldende wet- en regelgeving, maar ook transparantie bieden over hoe en waarom we bepaalde vastgoedkeuzes maken. Dit is voor zowel onze eigen organisatie als voor onze inwoners van belang. De kaders die we hierin schetsen zorgen ervoor dat we op een eerlijke en gelijkwaardige manier omgaan met alle gebruikers van ons vastgoed. We zetten daarbij in op duurzaamheid en willen een voorbeeld zijn voor andere vastgoedeigenaren.

De gemeente Den Helder is de afgelopen jaren actief bezig geweest met het op orde brengen van de vastgoedportefeuille en het professionaliseren van de organisatie. Met deze ‘Nota Vastgoed 2026-2029’ streven we ernaar om intern duidelijkheid te creëren en tegelijkertijd richting te geven aan ons vastgoedbeleid. Daarmee leggen we een solide basis voor de toekomst.

Inhoudsopgave

|

Voorwoord |

1 |

|

Samenvatting |

4 |

|

1 Inleiding en achtergrond |

6 |

|

1.1 Aanleiding en doel |

6 |

|

1.2 Beleidshistorie, gerelateerde documenten |

7 |

|

1.3 Ontwikkelingen en actualiteiten |

7 |

|

1.4 Leeswijzer |

8 |

|

2 De vastgoedportefeuille |

9 |

|

2.1 Inzicht in de portefeuille |

9 |

|

2.2 Ambities |

9 |

|

2.3 De kernportefeuille (en niet-kernportefeuille) |

10 |

|

2.4 Vraag en aanbod, toekomstperspectief en portefeuilleplan |

14 |

|

3 Rollen en organisatie |

16 |

|

3.1 Taken, rollen en verantwoordelijkheden |

16 |

|

3.2 Organisatie en vastgoedsturing |

17 |

|

3.3 (sub)team Vastgoed |

19 |

|

4 Het vastgoedproces |

20 |

|

4.1 Inbeheerfase |

20 |

|

4.2 Beheer- en exploitatiefase |

23 |

|

4.3 Uitbeheerfase |

24 |

|

5 Wet- en regelgeving |

25 |

|

5.1 Marktconformiteit en transparantie |

26 |

|

5.2 Verhuur en financiën |

28 |

|

6 Vastgoedbeheer |

30 |

|

6.1 Onderhoud |

30 |

|

6.2 Beheer en onderhoud |

31 |

|

6.3 Onderhoudsbeleid |

32 |

|

6.4 Verduurzaming |

33 |

|

6.5 Toegankelijkheid gemeentelijk vastgoed |

35 |

|

6.6 Vastgoed in de begroting |

36 |

|

6.7 Risicomanagement |

37 |

|

Bijlagen |

39 |

|

Bijlage 1: De vastgoedportefeuille van de gemeente Den Helder |

39 |

|

Bijlage 2: Taakverdeling beleid en vastgoed |

41 |

|

Bijlage 3 Taken, rollen en verantwoordelijkheden (sub)team Vastgoed |

42 |

|

Bijlage 4 Onderhoudsniveau |

43 |

|

Bijlage 5 Duurzaamheidsmaatregelen |

45 |

|

Bijlage 6: De paragraaf kapitaalgoederen |

46 |

Samenvatting

In deze Nota Vastgoed worden meerdere kaders ter vaststelling benoemd:

- »

De gemeente Den Helder streeft naar een actievere vastgoedpositie en wil een resultaatgerichte, dienstverlenende organisatie zijn die flexibel en adequaat inspeelt op ontwikkelingen en vraagstukken binnen het vastgoeddomein.

- »

De gemeente implementeert de NEN8026-norm en bijbehorende methodiek binnen de organisatie. Deze nieuwe norm richt zich specifiek op het waardegestuurd in stand houden van fysieke assets in de gebouwde omgeving.

- »

Er zal een structurele samenwerking tussen de verschillende afdelingen plaatsvinden. De handelswijze omtrent het vastgoed is professioneel, transparant en eenduidig zonder het maatschappelijk belang uit het oog te verliezen.

- »

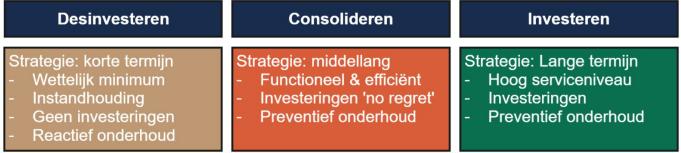

De strategische en beleidsmatige kaders van de vastgoedportefeuille worden geactualiseerd. Hierbij wordt de NEN8026 methodiek gehanteerd, te weten desinvesteren, consolideren of investeren. Op deze wijze wordt er invulling gegeven aan de strategie en het beleid voor korte en lange termijn.

- »

De beleidsafdeling, zoals het sociaal domein, bepaalt of er voor de realisatie van gemeentelijke beleidsdoelen een vastgoedbehoefte is. De betreffende afdeling formuleert zelf concrete huisvestingsvragen en (sub)team Vastgoed richt zich op het in kaart brengen van geschikt vastgoed.

- »

Het is de ambitie om in 2026 een portefeuilleplan op te stellen. Het portefeuilleplan geeft een toekomstbeeld van de gemeentelijke vastgoedportefeuille, biedt inzicht in de financiële situatie en bevat concrete acties voor de korte termijn. De uitvoering van het portefeuilleplan wordt tussentijds gemonitord en achteraf geëvalueerd.

- »

De taken, rollen en verantwoordelijkheden met betrekking tot het gemeentelijk vastgoed zijn in deze nota beschreven. Ieder heeft hierbij zijn eigen rol binnen het vastgoedproces.

- »

Het proces om een huisvestingsvraag te faciliteren, de kaders voor het verwerven van vastgoed of hoe bijvoorbeeld om te gaan met verkoop van vastgoed worden nader omschreven in deze nota.

- »

Voor bestaande contracten geldt dat deze bij herziening worden geactualiseerd naar de meest recente modellen. Door gebruik te maken van model huurcontracten is er zowel voor de gemeente (als verhuurder) en de huurder duidelijkheid.

- »

De gemeente handelt bij verkoop, uitgifte, verhuur en ingebruikgeving transparant. In beginsel vindt een openbare selectieprocedure plaats om elke gegadigde een eerlijke kans te bieden. Als sprake is van slechts één serieuze gegadigde vindt er een 1-op-1 gunning plaats. Een 1-op-1 gunning wordt gemotiveerd en gepubliceerd op de website van de gemeente.

- »

Bij de aan- en verkoop van een object door of van de gemeente mag geen sprake zijn van staatssteun. De gemeente handelt met inachtneming van de geldende staatssteun regels.

- »

In overeenkomsten die ten aanzien van vastgoed worden gesloten wordt een integriteitsclausule opgenomen. Deze clausule houdt in dat het Bibob-onderzoek deel uitmaakt van de procedure en dat de gemeente op basis van de uitkomsten van een onderzoek mag overgaan tot ontbinding, opzegging of opschorting van de overeenkomst.

- »

Er is een scheiding tussen de huurprijs en subsidie. De huur is verbonden aan het desbetreffende vastgoedobject. De subsidie die de gemeente eventueel verleent is een bijdrage omdat de activiteit van belang wordt gevonden.

- »

Het uitgangspunt bij verhuur van maatschappelijk vastgoed is het in rekening brengen van een kostprijsdekkende huur. Bij het bepalen van de huurprijs worden de operationele kosten, de afschrijvings- en onderhoudskosten en de vermogenskosten meegerekend.

- »

De meerjarenonderhoudsplanning (MJOP) wordt elke 4 jaar bijgesteld en/of geactualiseerd. De conditiescores conform de NEN2767 vormen de basis van de MJOP. De planningshorizon van deze voorziening is 10 jaar en wordt bij de komende actualisatie bijgesteld naar 15 jaar.

- »

De gemeente hanteert voor het onderhoud van haar vastgoed een gemiddeld onderhoudsniveau van conditie 3 op basis van de NEN 2767. Het is wenselijk om een onderhoudsbeleid te ontwikkelen waarbij rekening wordt gehouden met de specifieke strategie van een object.

- »

Er is een meerjarenonderhoudsplan voor duurzaamheidsmaatregelen (DMJOP) opgesteld en het 'laaghangend fruit' is reeds aangepakt. De verduurzamingsmaatregelen voor de resterende panden moeten nog worden geconcretiseerd. Dat wordt gerealiseerd door per object een uitvoeringsplan op te stellen.

- »

Er is reeds een CO₂-reductie van 53% gerealiseerd, waarmee de doelstelling van de CO₂-prestatieladder voor 2026 is behaald. Het monitoren op verbruik en gedrag wordt gerealiseerd door een jaarlijkse rapportage.

- »

Vanaf 1 januari 2026 is een Gebouwautomatiserings- en Controlesysteem (GACS) verplicht voor utiliteitsgebouwen met een verwarmings- of airconditioningsinstallatie, en deze regels worden van 1 januari 2030 nog verder aangescherpt. Er zal in kaart gebracht worden voor welke objecten dit geldt en welke impact deze nieuwe regelgeving heeft op de onderhoudsbegroting.

- »

Vanaf 2026 wordt de paragraaf onderhoud kapitaalgoederen uitgebreid met informatie over de portefeuille, de ontwikkelingen en de eventuele risico's.

1 Inleiding en achtergrond

In het Helders Perspectief is een visie op de ontwikkelingsrichting van de gemeente Den Helder (hierna: de gemeente) opgenomen. Het motto is ‘van krimp naar groei’. Door landelijke en internationale ontwikkelingen wordt een aanzienlijke groei van Defensie verwacht, wat vanzelfsprekend demografische en economische gevolgen met zich meebrengt. Deze gevolgen zullen ook consequenties hebben voor de vastgoedportefeuille.

De vastgoedportefeuille van de gemeente dient meerdere doelen. Naast eigen huisvesting wordt een groot deel van het vastgoed ingezet ter ondersteuning van diverse beleids- doelstellingen. Deze nota biedt inzicht in de samenstelling van de vastgoedportefeuille en beschrijft de verschillende processen die daarop van toepassing zijn. Deze nota heeft geen betrekking op openbare terreinen zoals bijvoorbeeld wegen, openbaar groen of het grondbezit. Voor de gronden geldt dat er een aparte nota grondbeleid wordt opgesteld.

De gemeente beschikt over meer dan 100 gebouwen en objecten die zij in eigendom heeft of huurt. Dit brengt uiteenlopende taken en verantwoordelijkheden met zich mee. In deze nota wordt beschreven hoe de gemeente met haar vastgoedportefeuille wenst om te gaan. De verschillende wettelijke regelingen maken dat de gemeente binnen bepaalde kaders haar keuzes maakt en daarbij invulling geeft aan de geldende wet- en regelgeving.

1.1 Aanleiding en doel

Het beleidskader ‘Notitie Vastgoedbeleid Den Helder 2022–2024’ is inmiddels verlopen. Het is daarom tijd om de gemeentelijke ambities ten aanzien van de vastgoedportefeuille te actualiseren. Dit biedt tevens de mogelijkheid om in de nota een concrete uitwerking van de geldende wet- en regelgeving op te nemen, waarmee de gemeente structureel aan de regelgeving kan blijven voldoen.

De afgelopen jaren zijn al belangrijke stappen gezet in het op orde brengen van de vastgoedportefeuille en het professionaliseren van de organisatie. De gemeente heeft de nadrukkelijke wens om de focus te verleggen van operationeel gestuurd naar strategisch vastgoedmanagement. De NEN8026 norm en de bijbehorende methodiek bieden handvatten om dat te realiseren. In paragraaf 2.2 wordt deze norm verder toegelicht. Tegelijkertijd moeten er nog verdere stappen worden gezet om de basis op orde te brengen. Het uiteindelijke doel is een verdere professionalisering van het vastgoedbeheer.

Door het vaststellen van de Nota Vastgoed geeft de gemeente invulling aan de ambitie om de focus te verleggen van operationeel gestuurd naar strategisch vastgoedmanagement.

In deze nota wordt beschreven waarom het bezit van vastgoed van belang is en welke doelen het gemeentelijk vastgoed kan dienen. De definities voor de kernportefeuille en niet-kernportefeuille worden herzien om blijvend aan te sluiten bij de gemeentelijke beleidsdoelstellingen. Daarnaast worden de verschillende rollen en verantwoordelijkheden van beleidsafdelingen, technisch beheer en andere teams toegelicht. Samenwerking tussen deze afdelingen is essentieel om het vastgoed op een zo effectief en doelmatig mogelijke wijze in te zetten. Met het vaststellen van deze Nota Vastgoed geeft de gemeente inzicht in hoe zij invulling geeft aan de geldende wet- en regelgeving. De hierin geschetste kaders zorgen ervoor dat keuzes op een eerlijke en transparante manier worden gemaakt. De verschillende gebruikers van het vastgoed worden door de gemeente gelijkwaardig behandeld.

De kaders die worden geschetst en waarbinnen de keuzes worden gemaakt, zorgen ervoor dat de verschillende gebruikers van het vastgoed gelijkwaardig worden behandeld.

1.2 Beleidshistorie, gerelateerde documenten

De afgelopen jaren zijn binnen de gemeente diverse beleidsdocumenten opgesteld die raakvlakken hebben met de vastgoedportefeuille, zoals de eerder genoemde ‘Notitie Vastgoedbeleid Den Helder 2022–2024’. Andere voorbeelden zijn het beleidskader Sport, het Integraal Huisvestingsplan (IHP) en het programma Duurzaamheid. In deze nota wordt, zoveel als mogelijk, de relatie gelegd met deze beleidsdocumenten.

De beleidskaders die in deze nota worden vastgesteld vormen tegelijkertijd de basis voor het uitwerken van verdiepende beleidsdocumenten, zoals het portefeuilleplan of accommodatiebeleid. Deze documenten bieden de verschillende teams concrete handvatten voor het beheren van de vastgoedportefeuille en dragen ook bij aan de verdere professionalisering van de organisatie.

1.3 Ontwikkelingen en actualiteiten

Zoals in de inleiding benoemd groeit de gemeente en is de verwachting dat deze groei de komende jaren verder toeneemt. Deze groei legt druk op de slagkracht van de gemeentelijke organisatie. De wens bestaat om de organisatie meer ruimte en daadkracht te geven om zelf beslissingen te kunnen nemen, bijvoorbeeld ten aanzien van strategische aankopen. Duidelijke afspraken en heldere beleidskaders dragen hieraan bij.

In de stad zijn momenteel geen ontwikkelaars van buiten de gemeente actief. Dit hangt grotendeels samen met de relatief lage huur-, grond- en verkoopprijzen, waardoor er lagere rendementen worden behaald en ontwikkelingen voornamelijk worden gerealiseerd door woningbouwcorporaties en lokale partijen. Daarentegen liggen de verbouwingskosten relatief hoog, onder andere als gevolg van de grotere afstanden en hogere aanvoerkosten voor materialen en arbeid.

De opvang van Oekraïense vluchtelingen is een voorbeeld van een succesvolle samenwerking binnen de gemeente. De oorlog in Oekraïne duurt echter voort, waardoor de opvangsituatie toch een meer permanent karakter heeft gekregen. Dit roept nieuwe vragen op, zoals:

- »

Hoe wordt omgegaan met huur?

- »

Is het wenselijk dat de gemeente optreedt als woningverhuurder?

- »

Wellicht is het beter om het beheer uit te besteden?

In deze nota zullen we geen antwoord geven op deze vragen. Het is namelijk een afdeling overstijgend onderwerp en vraagt om multidisciplinaire samenwerking.

1.4 Leeswijzer

Deze nota is opgedeeld in verschillende onderdelen die hieronder opgesomd worden.

- »

In hoofdstuk 2 wordt ingegaan op de vastgoedportefeuille zelf. Het doel van dit hoofdstuk is om inzicht te verschaffen in de omvang, de ambities en de sturing die aan de portefeuille ten grondslag liggen.

- »

In hoofdstuk 3 worden de verschillende taken, rollen en verantwoordelijkheden binnen de organisatie omschreven. Het doel is om duidelijkheid te verschaffen en de samenwerking te versterken tussen (sub)team Vastgoed en de beleidsafdelingen.

- »

In hoofdstuk 4 komt het vastgoedproces aan de orde waarbij drie verschillende fasen worden onderscheiden, te weten de inbeheerfase , de beheer- en exploitatiefase en de uitbeheerfase.

- »

In hoofdstuk 5 komen diverse thema's ten aanzien van wet- en regelgeving aan de orde, zoals kostprijsdekkende huur of marktconformiteit bij aan- of verkoop.

- »

In hoofdstuk 6 wordt het vastgoedbeheer nader toegelicht. Onderdeel hiervan zijn kaders voor onder andere het beheer & onderhoud, verduurzaming, financiën en toegankelijkheid van het vastgoed.

2 De vastgoedportefeuille

Dit hoofdstuk beschrijft de huidige portefeuille, de ambities en de beoogde koers ten aanzien van omvang en samenstelling. In de Notitie Vastgoed 2022-2024 zijn de panden ingedeeld naar deelportefeuilles die in dit hoofdstuk aan de orde komen. De NEN8026-norm en bijbehorende methodiek bieden handvatten om een duidelijker onderscheid te maken tussen panden die tot de kernportefeuille behoren, die van strategische waarde zijn, of die in aanmerking komen voor afstoting.

1.5 Inzicht in de portefeuille

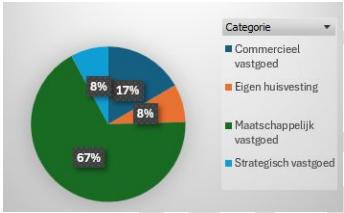

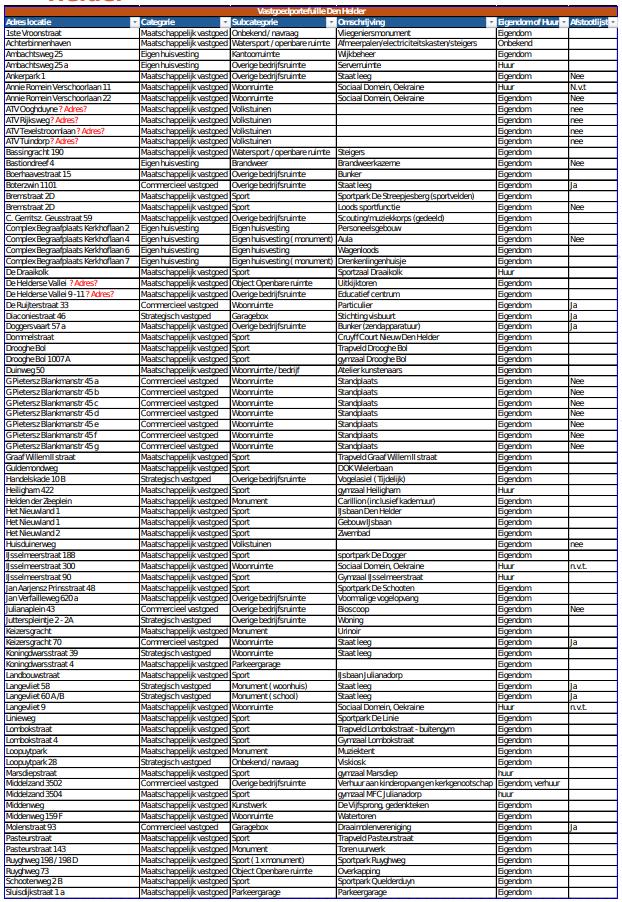

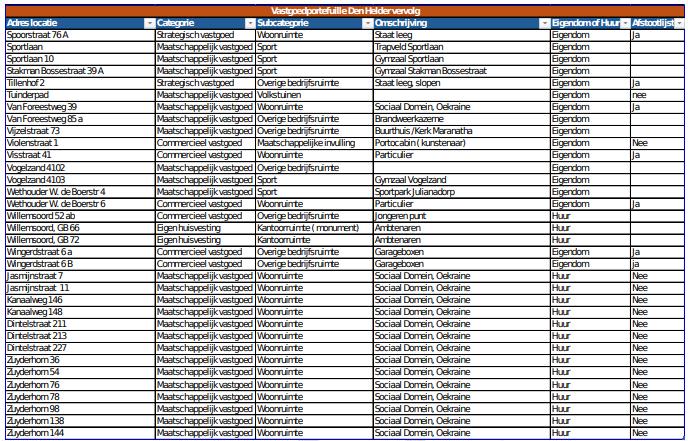

Inzicht in de bestaande vastgoedportefeuille is de basis van professioneel vastgoedmanagement. In onderstaande figuur zijn de gebouwen ingedeeld in verschillende programma’s (categorieën). Het betreft gebouwen waarvan de gemeente eigenaar is, of in sommige gevallen huurder. De verdeling is gebaseerd op aantallen, aangezien er geen informatie beschikbaar is over het bruto vloeroppervlak (bvo). Een volledig overzicht van de gemeentelijke vastgoedportefeuille is terug te vinden in bijlage 1.

FIGUUR 1 HUIDIGE PORTEFEUILLE INDELING O.B.V. AANTALLEN

1.6 Ambities

De gemeente staat voor de opgave om haar eigen vastgoedportefeuille te verduurzamen. In het Programma Duurzaamheid 2024–2027 zijn diverse ambities opgenomen, waaronder het verminderen van het gemeentelijk energieverbruik en het verduurzamen van gemeentelijk en maatschappelijk vastgoed.

Om deze ambities kracht bij te zetten, is de gemeente toegetreden tot de Circulaire Deal Secundaire Bouwmaterialen NHN, een initiatief van de provincie Noord-Holland en Circulair Westfriesland. Daarnaast werkt de gemeente momenteel aan het sluiten van een convenant Duurzaam Bouwen. Het centrale uitgangspunt van dit convenant is het verlengen van de levensduur en het verduurzamen van bestaande gebouwen, waarbij sloop pas in tweede instantie wordt overwogen. Verder bevat het convenant bepalingen over toetsing op het gebied van circulair slopen, met als doel het hergebruik van materialen te stimuleren en verspilling tegen te gaan.

In het beleidskader sport ‘Den Helder beweegt vooruit’ 1 wordt niet alleen de ambitie uitgesproken om sport blijvend te stimuleren, maar worden ook verbetermogelijkheden gesignaleerd. De basis is in principe op orde, bijvoorbeeld op het gebied van onderhoud en aanwezige voorzieningen. Belangrijke aandachtspunten voor de vastgoedportefeuille zijn het stimuleren van multifunctioneel gebruik en de verduurzaming van sportvoorzieningen.

De gemeente implementeert de NEN8026-norm en bijbehorende methodiek binnen de organisatie. Deze nieuwe norm richt zich specifiek op het waardegestuurd in stand houden van fysieke assets in de gebouwde omgeving. NEN 8026 biedt een methode die de afdeling vastgoed helpt bij het opstellen van instandhoudingseisen, -concepten en -plannen en geeft op tactisch niveau invulling aan de vastgoedportefeuille. Dit vormt een belangrijk onderdeel van de transitie van operationeel naar strategisch vastgoedmanagement. Professioneel vastgoedmanagement moet leiden tot doelmatige vastgoedkeuzes, een groter kostenbewustzijn en een bijdrage aan maatschappelijk rendement. De gemeente streeft naar effectieve en efficiënte inzet en instandhouding van de gemeentelijke gebouwen. Later in deze nota zal verder inhoudelijk ingegaan worden op de nieuwe norm. De missie van het vastgoedmanagement kan als volgt worden verwoord:

“De gemeente Den Helder streeft naar een actievere vastgoedpositie en wil een resultaatgerichte, dienstverlenende organisatie zijn die flexibel en adequaat inspeelt op ontwikkelingen en vraagstukken binnen het vastgoeddomein. De vastgoedportefeuille is duurzaam en toekomstbestendig ingericht. Investeringsbeslissingen en handelswijzen worden integraal voorbereid en zorgvuldig uitgevoerd. Daarbij wordt continu een zorgvuldige afweging gemaakt tussen het ondersteunen van beleidsdoelen, het maatschappelijk belang, de belangen van huurders en gebruikers, én de kosten, baten en risico’s voor de gemeentelijke vastgoedportefeuille als geheel.

Er zal een structurele samenwerking tussen de verschillende afdelingen plaatsvinden. De handelswijze omtrent het vastgoed is professioneel, transparant en eenduidig, zonder het maatschappelijke belang uit het oog te verliezen. Interne processen verlopen efficiënt, transparant en zijn uniform toepasbaar binnen alle afdelingen. De kennis en expertise van elke discipline wordt optimaal benut. Daarbij geldt dat besluiten in principe niet eenzijdig of eigenmachtig worden doorgevoerd zonder voorafgaand overleg, toestemming of breed draagvlak.”

De gemeente Den Helder streeft naar een actievere vastgoedpositie en wil een resultaatgerichte, dienstverlenende organisatie zijn. De organisatie maakt continu een zorgvuldige belangenafweging voor het gebruik van haar vastgoed.

1.7 De kernportefeuille (en niet-kernportefeuille)

De gemeente heeft vastgoed nodig om haar eigen organisatie huisvesting te bieden (eigen huisvesting) en dat behoort uiteraard tot de kernportefeuille. Dat geldt ook voor voorzieningen in het maatschappelijk domein (maatschappelijk vastgoed). Bij deze categorie kan bijvoorbeeld worden gedacht aan sportvoorzieningen, buurthuizen of het opvangen van vluchtelingen. Een andere categorie wordt gevormd door objecten met een strategische ligging voor toekomstige ruimtelijke ontwikkelingen of waar tijdelijk gebruik plaatsvindt in afwachting van de definitieve invulling (strategisch vastgoed). Tot slot is er een restcategorie, waaronder standplaatsen, een jongerenpunt en een bioscoop (commercieel vastgoed) vallen. Deze vier categorieën van beleidsondersteunend vastgoed vormen samen de kernportefeuille, aangezien ze een functie hebben in de realisatie van gemeentelijk beleid.

Door het bepalen van de kernportefeuille en niet-kernportefeuille wordt er invulling gegeven aan de strategie en het beleid voor korte en lange termijn. Het strategisch niveau heeft een sturend karakter. In onderstaande figuur zijn de strategische en beleidsmatige kaders conform NEN8026 weergegeven. Deze kaders zijn op te delen in 3 strategieën, te weten desinvesteren, consolideren en investeren. De gewenste (resterende) exploitatieperiode, het beleidsdoel of bijvoorbeeld het onderhoudsniveau bepaalt welk beleidsmatige kader van toepassing is op een gebouw en uiteindelijk hoeveel de gemeente (nog) wil investeren in dit complex.

FIGUUR 2 STRATEGIEËN NEN8026

Het hebben van vastgoed is voor de gemeente geen doel op zich. De beschikbaarheid is altijd facilitair en noodzakelijk om taken van de gemeente uit te voeren of om beleid te kunnen realiseren. Het hebben van vastgoed draagt bij aan de taken en doelstellingen van de gemeente.

De kernportefeuille van het gemeentelijk vastgoed omvat:

- >

Huisvesting voor de eigen organisatie

- >

Maatschappelijk vastgoed

- >

Strategisch vastgoed

- >

Commercieel vastgoed

Als een object niet bijdraagt aan het realiseren van gemeentelijke beleidsdoelstellingen is er sprake van niet-beleidsondersteunend vastgoed. In dat geval behoort het object niet tot de kernportefeuille. Hierbij valt te denken aan bedrijfsruimtes, garageboxen en/of woningen. Deze objecten voorzien niet in de invulling van een kerntaak die behoort bij de gemeente.

De meest recente actualisatie van de verdeling van het gemeentelijk vastgoed in deelportefeuilles is vastgelegd in de Notitie Vastgoedbeleid Den Helder 2022–2024, weergegeven in figuur 1. De gemeente streeft ernaar om deze indeling in 2026 verder uit te werken naar een onderscheid tussen een kernportefeuille en een niet-kernportefeuille, conform de beleidsmatige kaders van de NEN 8026.

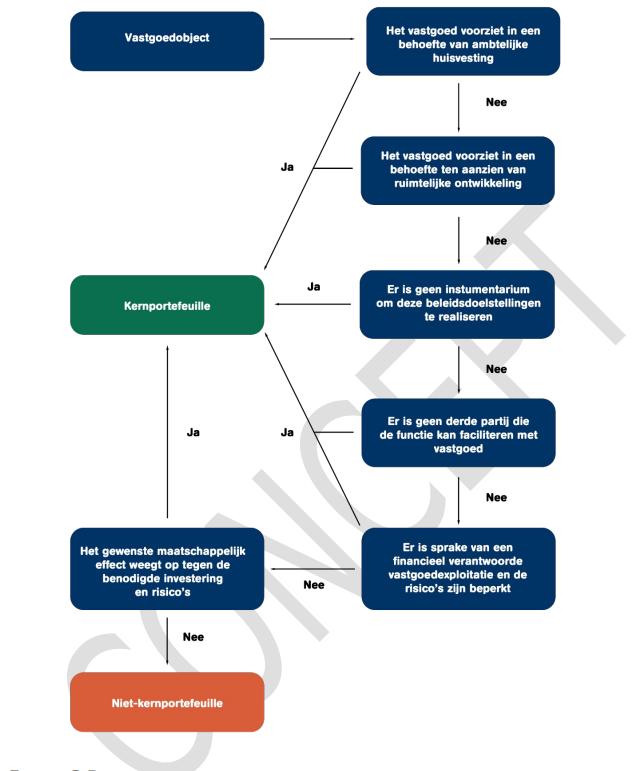

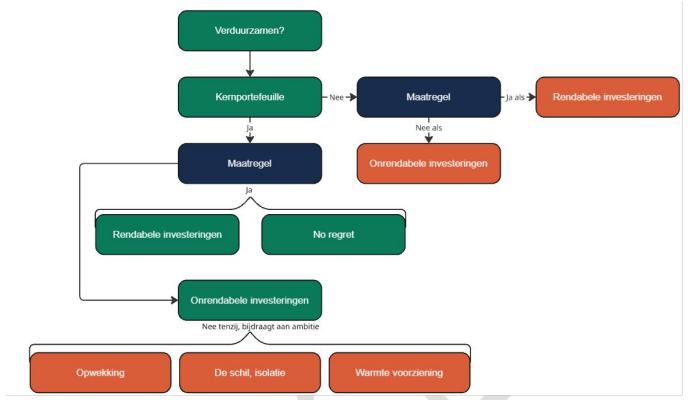

Bij het bepalen of een object behoort tot de kernportefeuille wordt gebruik gemaakt van een beslisboom. De centrale gedachte hierbij is “Nee, tenzij”. Dit betekent dat er slechts wordt gekozen voor het in eigendom verkrijgen en aanhouden van vastgoed indien dit volgt uit deze beslisboom.

FIGUUR 3 BESLISBOOM BEPALING KERNPORTEFEUILLE

Er wordt reeds onderscheid gemaakt tussen een kernportefeuille en niet-kernportefeuille. Dit wordt verder uitgewerkt volgens de beleidsmatige kaders van NEN8026.

1.8 Vraag en aanbod, toekomstperspectief en portefeuilleplan

In de voorgaande paragraaf is toegelicht hoe de vastgoedstrategie wordt bepaald. Naast het onderscheid tussen kernportefeuille en niet-kernportefeuille is het zinvol om per object het beleid en toekomstperspectief vast te stellen. Dit betreft onder meer keuzes op het gebied van huur, onderhoud en verduurzaming. Deze aspecten worden verderop in dit document nader uitgewerkt. In deze paragraaf richten we ons op de beleidsmatige doelstelling van vastgoedobjecten. In de huidige ‘Notitie Vastgoed 2022–2024’ is voor een deel van de portefeuille reeds opgenomen welke plannen de gemeente met specifieke objecten heeft. De objectstrategie voor de komende jaren wordt bepaald op basis van de verhouding tussen vraag en beschikbaar aanbod. In deze paragraaf wordt toegelicht hoe dit afwegingsproces vorm krijgt.

Vraag

De inventarisatie aan de vraagkant richt zich op het in kaart brengen van de behoefte aan vastgoed. Gemeentelijke beleidsdoelstellingen, taken en werkzaamheden vertalen zich in concrete huisvestingsvragen en daarmee in een behoefte aan specifieke typen vastgoed en/of locaties. De verantwoordelijkheid voor deze inventarisatie ligt bij meerdere afdelingen binnen de gemeente. De beleidsafdeling, zoals het Sociaal Domein, bepaalt of er voor de realisatie van haar beleidsdoelen een vastgoedbehoefte is. Hierbij kan worden gedacht aan urgente thema’s binnen Zorg en Wonen, zoals het faciliteren van huisvesting voor dak- en thuislozen of vrouwenopvang. Hetzelfde principe is van toepassing op ambtelijke huisvesting of strategische aankopen. De betreffende afdelingen formuleren zelf concrete huisvestingsvragen en behoeftes. In hoofdstuk 3 zijn de verschillende rollen en verantwoordelijkheden nog verder uitgewerkt.

Aanbod

Naast de inventarisatie aan de vraagkant vindt de inventarisatie aan de aanbodkant plaats. De inventarisatie aan de aanbodkant richt zich op het in kaart brengen van geschikt vastgoed. Het (sub)team vastgoed is hiervoor verantwoordelijk en schakelt daarbij ook de expertise in van andere afdelingen. De inventarisatie heeft op objectniveau ten minste de volgende invalshoeken:

- »

Gebouwtechnische aspecten (oppervlakte, toegankelijkheid, veiligheidseisen etc)

- »

Financiële informatie (budgetten, kostprijsdekkende huur etc)

- »

Toekomstperspectief:

- °

Investeren (verbeteren van technische staat door renovatie of bijvoorbeeld verduurzaming)

- °

Consolideren (Herbestemmen naar een andere gebruiker of de technische wensen van gebruikers doorvoeren)

- °

Desinvesteren (bijvoorbeeld door middel van verkoop of sloop)

- °

Als aanvulling hierop wordt bekeken hoe het maatschappelijk rendement kan worden berekend, zodat dit naast de financiële componenten een meewegende factor kan zijn.

Portefeuilleplan

Het huidige beleid en de toekomstperspectieven per object zijn deels opgenomen in het ‘Notitie Vastgoedbeleid 2022–2024’. De Meerjarenonderhoudsplannen (MJOP) dienen nog vastgesteld te worden en daarnaast zijn er investeringen op het gebied van duurzaamheid die voor sommige objecten nog geconcretiseerd moeten worden. Het is de ambitie om dit in 2026 voor de gehele portefeuille inzichtelijk te hebben in een portefeuilleplan. Het portefeuilleplan beschrijft de uitkomsten van de vraag- en aanbodinventarisatie en dus ook de financiële staat van de portefeuille. Het gewenste toekomstbeeld voor de vastgoedportefeuille voor de langere termijn wordt beschreven, net als de concrete acties per object voor de kortere termijn.

De gemeentebegrotingen staan onder druk. In 2026 staat bijvoorbeeld het zogeheten ‘ravijnjaar’ voor de deur. Dit leidt tot bezuinigingen en stelt de noodzaak van investeringen en uitgaven steeds vaker ter discussie. De vraag ‘betreft het een wettelijke verplichting, of is het een gemeentelijke ambitie?’ wordt steeds vaker gesteld. Het is daarom wenselijk om per onderwerp expliciet aan te geven of er sprake is van een wettelijke verplichting of van een beleidsmatige keuze.

Het portefeuilleplan geeft een toekomstbeeld van de gemeentelijke portefeuille, biedt inzicht in de financiële situatie en bevat concrete acties voor de korte termijn. De uitvoering van het portefeuilleplan wordt tussentijds gemonitord en achteraf geëvalueerd. Periodieke actualisatie, voorlopig eens per 4 jaar, is wenselijk om in te kunnen spelen op beleidswijzigingen, veranderende omstandigheden en nieuwe inzichten uit een hernieuwde portefeuilleanalyse. Deze actualisaties zorgen ervoor dat het portefeuilleplan actueel blijft en richting blijft geven aan de strategische keuzes voor de gemeentelijke vastgoedportefeuille.

De gemeente stelt in 2026 een portefeuilleplan op dat inzicht geeft in de financiële staat van de portefeuille, het toekomstbeeld en concrete acties op korte termijn.

3 Rollen en organisatie

Zoals in hoofdstuk 2 benoemd draagt de gemeentelijke vastgoedportefeuille bij aan het realiseren van de beleidsdoelstellingen. In dit hoofdstuk worden de verschillende rollen binnen de gemeentelijke organisatie beschreven die een verbinding hebben met het vastgoed. Zo wordt ingegaan op de onderlinge samenhang tussen de verschillende afdelingen, het gemeentebestuur en de huurders. Ook de rol van de beleidsafdelingen komt hierbij aan bod. Daarnaast wordt de bestuurlijke rolverdeling toegelicht. Ook voor dit hoofdstuk geldt dat de NEN 8026-norm en de bijbehorende methodiek in de volgende paragrafen worden meegenomen.

1.9 Taken, rollen en verantwoordelijkheden

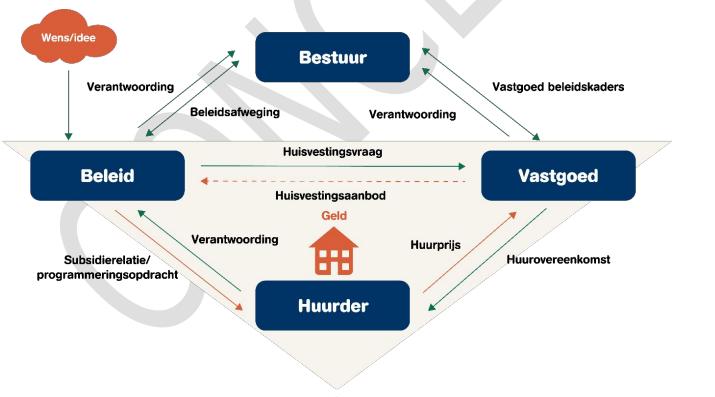

Het gemeentelijk vastgoed wordt grotendeels ingezet voor maatschappelijke doeleinden. Het (sub)team Vastgoed omvat onder andere portefeuillemanagement, accountmanagement en technisch beheer. Deze afdeling heeft dagelijks te maken met zowel interne als externe stakeholders zoals het bestuur, de beleidsafdelingen en de gebruikers van het vastgoed. De vastgoeddriehoek (figuur 4) geeft de onderlinge verbindingen tussen de verschillende stakeholders duidelijk weer. In bijlage 2 richten we ons meer op het (sub)team Vastgoed en de onderlinge taakverdeling tussen de verschillende afdelingen binnen de gemeentelijke organisatie.

FIGUUR 4 VASTGOEDDRIEHOEK MET BESTUURSLAAG

De afdeling beleid legt op basis van een wens, behoefte of idee een huisvestingsvraagstuk neer bij het (sub)team Vastgoed. De betreffende beleidsafdeling is zelf verantwoordelijk voor de borging van beleidsdoelstellingen, het opstellen van de daarbij behorende college- en raadsvoorstellen, de dekking van de financiële middelen en beschikbaar stellen van het benodigde budget. De afdeling Beleid vervult daarmee de rol als opdrachtgever. Het (sub)team Vastgoed kan over het huisvestingsvraagstuk de beleidsafdeling adviseren of oppakken vanuit bijvoorbeeld haar rol als accountmanager, projectleider of technisch beheerder.

In veel gevallen zal het vastgoed aan gebruikers beschikbaar worden gesteld door middel van het sluiten van huurovereenkomsten. De huurder dient de overeengekomen huurprijs aan de gemeente te voldoen. Het kan voorkomen dat een huurder voor haar activiteiten subsidie aanvraagt bij de gemeente. De betaling van de huur en het verstrekken van een eventuele subsidie zijn twee verschillende geldstromen die niet met elkaar kunnen worden verrekend. Er mag op grond van de Mededingingswet (Wet Markt en Overheid) geen verkapte subsidie worden verleend door een lagere huurprijs af te spreken.

Een beleidsafdeling legt op basis van een wens, behoefte of idee een huisvestingsvraag neer bij (sub)team Vastgoed. De beleidsafdeling is hierbij verantwoordelijk voor het concreet maken van deze vraag en het beschikbaar stellen van het benodigde budget.

1.10 Organisatie en vastgoedsturing

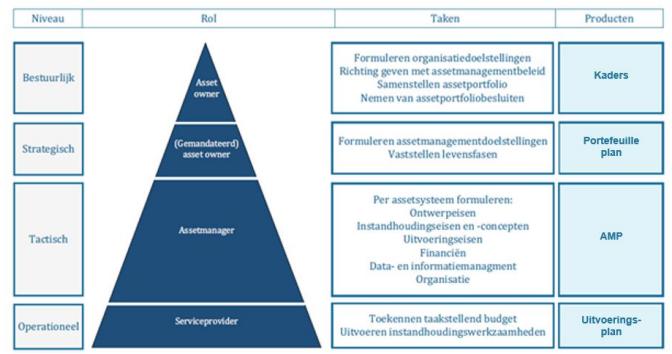

De gemeente bestaat uit verschillende lagen, van ambtelijk tot bestuurlijk niveau. De gemeenteraad vormt hierbij het hoogste orgaan. Iedere laag binnen de gemeentelijke organisatie heeft zijn eigen verantwoordelijkheden en bevoegdheden. In deze paragraaf worden de verantwoordelijkheden met betrekking tot het gemeentelijk vastgoed nader verkend. Onderstaand figuur geeft deze verantwoordelijkheden per organisatielaag schematisch weer.

FIGUUR 5 ORGANISATIE EN VERANTWOORDELIJKHEDEN (BRON:NEN8026 MET AANPASSINGEN METAFOOR )

De raad, het college en de ambtelijke organisatie vervullen binnen het vastgoedproces ieder een eigen rol. De sturing op gemeentelijk vastgoed vindt plaats van boven naar beneden, waarbij het grof naar fijn-principe wordt toegepast. De top van de piramide – de gemeenteraad en het college – stelt de kernwaarden en beleidsdoelen vast (grof). Deze worden binnen de ambtelijke organisatie verder uitgewerkt naar tactische keuzes en operationele uitvoering (fijn). Het afleggen van verantwoording verloopt in omgekeerde richting: van onder naar boven, waarbij elke laag rapporteert over de voortgang, prestaties en resultaten aan de bovenliggende bestuurslaag.

De raad heeft een kaderstellende rol en maakt richtinggevende keuzes op hoofdlijnen. Het gaat hier dan bijvoorbeeld om uitgangspunten met betrekking tot de omvang en samenstelling van de vastgoedportefeuille, maar ook het formuleren van kaders voor vastgoedtransacties en prijsbeleid. Om invulling te geven aan die kaderstellende rol beschikt de raad over een aantal instrumenten: de meerjarenbegroting, de tussentijdse rapportages, het jaarverslag en de jaarrekening. Naast deze reguliere instrumenten in het kader van de planning- en control cyclus stelt de raad, als onderdeel van het budgetrecht, investeringskredieten beschikbaar en heeft de raad de mogelijkheid om wensen en bedenkingen ter kennis van het college te brengen ingeval van voorgenomen privaatrechtelijke besluiten. Al deze instrumenten vloeien direct voort uit de bevoegdheidsverdeling zoals vastgelegd in de Gemeentewet.

Het college voert het dagelijks bestuur van de gemeente en is belast met de voorbereiding en uitvoering van de beslissingen van de raad. Daarnaast besluit het college over alle overeenkomsten die met vastgoed te maken hebben, inclusief de prijs en andere voorwaarden. Het college besluit dus over aan- en verkoop van gebouwen, over verhuur en bruikleen. Dit is een eigenstandige maar geen onbegrensde bevoegdheid van het college. De begrenzing vloeit immers voort uit kaders die de raad heeft vastgesteld, het budgetrecht van de raad en de wijze waarop de raad invulling wenst te geven aan de wensen en bedenkingenprocedure. Het college bestuurt en besluit als collegiaal bestuur over vastgoedtransacties.

De ambtelijke organisatie – aangestuurd door de gemeentesecretaris – bereidt besluitvorming door het college voor en voert deze uit. De uitoefening van specifieke bevoegdheden van het college kan worden gemandateerd aan functionarissen binnen de ambtelijke organisatie. De gemeente heeft haar mandatering vastgelegd in het mandaatbesluit. 2

1.11 (sub)team Vastgoed

Het eigendom en beheer van vastgoed omvat een breed scala aan disciplines. Binnen de gemeentelijke organisatie vervult het (sub)team Vastgoed de rol van eigenaar en is het verantwoordelijk voor het beheer van de vastgoedportefeuille. De taken, rollen en verantwoordelijkheden binnen dit team zijn te structureren in drie samenhangende lagen:

- 1)

Strategisch > portefeuillemanagement (gemandateerd eigenaar);

- 2)

Tactisch > assetmanagement (tactische schakel deelportefeuille);

- 3)

Operationeel > vastgoedmanagement (technisch, dagelijks beheer).

Een uitgebreide omschrijving van de taken, rollen, verantwoordelijkheden en werkzaamheden binnen het vastgoedproces, zoals deze zijn verdeeld over de drie lagen (strategisch, tactisch en operationeel), is opgenomen in bijlage 3.

De gemeente gaat de toepassing van de NEN 8026-norm binnen het (sub)team Vastgoed implementeren. Binnen de huidige organisatie ontbreekt echter deels de benodigde capaciteit om dit volledig te realiseren. Dit speelt met name op de tactische en operationele lagen van het vastgoedproces. Als gevolg hiervan kunnen op dit moment slechts onderdelen van de bijbehorende taken en verantwoordelijkheden worden opgepakt of moeten werkzaamheden tijdelijk worden overgenomen door andere organisatielagen, wat kan leiden tot onduidelijkheid in rollen en een verhoogde werkdruk. Een goed voorbeeld hiervan zijn grote technische projecten, die uiteindelijk ertoe leiden dat reguliere beheertaken tijdelijk stilvallen.

Het (sub)team Vastgoed heeft in het proces ten aanzien van vastgoed verschillende rollen. De voornaamste rol is die van eigenaar, op grond waarvan het team de verantwoordelijkheid heeft over het beheer van de vastgoedportefeuille.

4 Het vastgoedproces

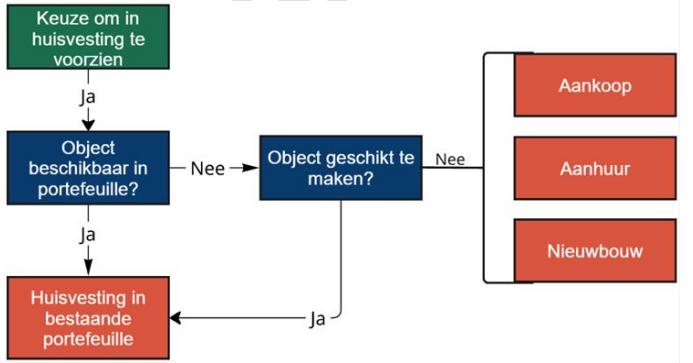

In dit hoofdstuk worden de verschillende processtappen rondom vastgoed besproken. In de eerste paragraaf is een stroomschema opgenomen, waarmee ges kan worden bepaald welk vastgoedobject geschikt is. Deze beslisboom geeft uitkomst of bestaand vastgoed kan worden gebruikt voor een huisvestingsvraag of dat er bijvoorbeeld nieuw vastgoed moet worden aangekocht.

Vervolgens wordt een drietal fasen behandeld. De eerste fase ziet op de verwerving van nieuw vastgoed, oftewel het in beheer nemen van objecten via bijvoorbeeld aanhuur of de realisatie van nieuwbouw (inbeheerfase). De tweede fase heeft betrekking op het beheren en de exploiteren van de vastgoedportefeuille (beheer- en exploitatiefase). Ten slotte wordt beschreven hoe met vastgoed wordt omgegaan dat niet langer voor het in eerste instantie beoogde doel wordt gebruikt (uitbeheerfase). Hierbij kan gedacht worden aan zaken als verkoop, renovatie of bijvoorbeeld herontwikkeling.

1.12 Inbeheerfase

Overzicht

Onderstaand overzicht (figuur 6) is opgesteld om te bepalen welk vastgoed kan worden gebruikt om een huisvestingsvraag te faciliteren. Aan de hand van dit stroomschema wordt het advies opgesteld voor het bestuur om een keuze te maken een bestaand pand in te zetten of een nieuw pand aan te kopen of -huren. Als de vraag niet ingevuld kan worden of de uitgangspunten herzien moeten worden, dan wordt de vraag in overleg met de betrokken afdeling aangepast en het proces opnieuw doorlopen.

Figuur 2 Proces bij huisvestingsvraag

Aan de hand van een stroomschema wordt bepaald of er vastgoed in de portefeuille geschikt is of gemaakt kan worden om een huisvestingsvraag te faciliteren.

Als een object niet geschikt is of gemaakt kan worden voor gemeentelijke doelstellingen, dan zal het betreffende gebouw worden meegenomen in de in paragraaf 4.3 te bespreken uit beheer / dispositiefase.

Verwerving

Uit het schema (figuur 6) kan voortvloeien dat de gemeente op een bepaald moment besluit om over te gaan tot de aankoop van vastgoed. Als het (sub)team Vastgoed een geschikt object heeft gevonden, dan zal voordat er tot koop van dit pand kan worden overgegaan een uitgebreid onderzoek plaatsvinden om de risico's ten aanzien van die koop goed in beeld te brengen (due diligence onderzoek). Het gaat daarbij onder meer om risico's op bouwtechnisch, juridisch, fiscaal en financieel vlak. Deze risico’s worden bijvoorbeeld in beeld gebracht door het laten verrichten van een onafhankelijke taxatie.

De gemeente kan overgaan tot verwerving van een object, waarbij er voorafgaand aan de koop een onafhankelijke taxatie en een uitgebreid onderzoek plaatsvindt om de risico's ten aanzien van die koop goed in beeld te brengen (due diligence onderzoek).

Wanneer de raad daarom verzoekt of als een aankoop ingrijpende gevolgen kan hebben voor de gemeente zal, overeenkomstig het bepaalde in artikel 169 lid 4 van de Gemeentewet, een aankooptransactie worden voorgelegd aan de raad. Daarnaast zal in veel gevallen een raadsbesluit nodig zijn voor een aankoopkrediet. Tegelijkertijd is het wenselijk om – gezien de dynamiek van de vastgoedmarkt – een aankoopbudget te hebben voor het kunnen handelen binnen vooraf vastgestelde kaders. Dit biedt de benodigde flexibiliteit om snel in te spelen op kansen. De exacte voorwaarden en de hoogte van het aankoopbudget moeten nog worden uitgewerkt in een voorstel richting de gemeenteraad. Het doel is om jaarlijks een specifiek budget te reserveren voor deze aankopen.

Aan de hand van de uitkomsten van het due diligence onderzoek kunnen de maatregelen worden bepaald om de risico's te beheren. In de advisering rondom de besluitvorming wordt expliciet stilgestaan bij de structurele financiële effecten van de aankoop. Hierbij kan gedacht worden aan zaken als onderhoudskosten of afschrijvingen, maar ook de benodigde investeringen op het gebied van bijvoorbeeld duurzaamheid.

Aanhuur

Naast de mogelijkheid tot aankoop bestaat de optie om een geschikt object te huren. Ook in geval van huur zal er een due diligence onderzoek plaatsvinden om de risico's in kaart te brengen. Het (sub)team Vastgoed bespreekt, aan de hand van het door de beleidsafdeling opgestelde besluit, de voorwaarden voor de huurovereenkomst. Ook in geval van aanhuur moet de dekking van de lasten blijken uit de besluitvorming die door de beleidsafdeling is opgesteld. Hierbij dient rekening te worden gehouden met de structurele financiële effecten van de aanhuur. Naast de jaarlijkse huuruitgaven kunnen er immers ook investeringen nodig zijn, bijvoorbeeld voor de inrichting van het gehuurde object of verplichtingen die voortvloeien uit huurdersonderhoud.

Nieuwbouw

Wanneer de eigen vastgoedportefeuille geen geschikte ruimte heeft en ook het verwerven of huren van vastgoed niet tot de mogelijkheden behoort, kan de gemeente kiezen voor de realisatie van nieuwbouw. Hiervoor zal altijd een project worden opgestart. De realisatie van nieuwbouw dient uiteraard een beleidsdoel en de betreffende beleidsafdeling is verantwoordelijk voor het opstellen van een programma van eisen (PvE). De dekking van de financiële effecten van nieuwbouw zullen per situatie bekeken worden, maar is onderdeel van het PvE en het omvat in ieder geval de investeringen, de exploitatielasten en de verwachte opbrengsten.

De dekking van de financiële effecten bij nieuwbouw wordt per situatie bekeken en is onderdeel van het programma van eisen (PvE). De beleidsafdeling is verantwoordelijk voor het opstellen van een PvE en onderdeel daarvan zijn zowel de investerings- als de exploitatielasten.

1.13 Beheer- en exploitatiefase

Een object dat deel uitmaakt van de vastgoedportefeuille moet worden beheerd. Ook moet de exploitatie van het object worden bepaald. In juridische zin wordt het beheer en de exploitatie van een pand vaak ingevuld door middel van een huurovereenkomst. De strategie van het specifieke object en de deelportefeuille waartoe het object behoort, bepalen in beginsel de accenten van het beheer en de exploitatie. In het portefeuilleplan, zoals omschreven in hoofdstuk 2, zal dit nader worden uitgewerkt, waarbij rekening wordt gehouden met de NEN 8026-methodiek.

De beheer- en exploitatiefase heeft betrekking op het operationeel beheer en de instandhouding van het object gedurende de gehele levensduur. De belangrijke aspecten in deze fase zijn:

- »

Technisch beheer

-

Het onderhoud zoals omschreven in hoofdstuk 6.1.

- »

Financieel beheer

-

O.a. monitoren van de exploitatiekosten en -opbrengsten, servicekosten, verzekeringen, leegstandsrisico, belastingen en overige structurele lasten.

- »

Gebruikersbeheer

-

Niet planmatig onderhoud (zie 6.1) of bijvoorbeeld gebruikswensen

- »

Wet- en regelgeving

-

Voldoen aan relevante wet- en regelgeving, waaronder brandveiligheid, milieuvoorschriften, arbo-eisen en duurzaamheidseisen.

- »

Accountmanagement

-

Het eerste aanspreekpunt voor huurders of gebruikers.

Exploitatie van objecten

De exploitatie van het gemeentelijk vastgoed bestaat in essentie uit het ter beschikking stellen van objecten voor het beoogde gebruik. Dit kan via verschillende juridische vormen en de gekozen vorm hangt af van het soort object en het beoogde gebruik.

Vanwege een streven naar uniformiteit maakt de gemeente gebruik van de meest recente model huurcontracten van de Raad voor Onroerende Zaken (ROZ) met daarbij een Proces-verbaal van oplevering en een standaard Demarcatielijst.

Voor bestaande contracten geldt dat deze bij herziening worden geactualiseerd naar de meest recente modellen. Door gebruik te maken van model huurcontracten is er zowel voor de gemeente (als verhuurder) en de huurder duidelijkheid. Beide partijen weten waar ze aan toe zijn gedurende huurperiode, onder andere voor wat betreft het onderhoud en de indexatiemethodiek. De wet- en regelgeving omtrent de vaststelling van de huurprijs komt hierna in hoofdstuk 5 aan de orde.

De gemeente maakt voor verhuur gebruik van de modellen van de Raad voor Onroerende Zaken (ROZ) met daarbij een Proces-verbaal van oplevering en standaard Demarcatielijst. Bestaande contracten worden op natuurlijke momenten geactualiseerd.

Indien een gebouw in gebruik wordt gegeven zonder tegenprestatie (in de vorm van een vergoeding of in natura) worden afspraken vastgelegd in een bruikleenovereenkomst. Een bruikleenovereenkomst is echter alleen bedoeld om een bepaalde periode te overbruggen. Wanneer objecten binnen de portefeuille die van strategische waarde zijn leegkomen dan wordt waar nodig gekozen voor tijdelijk beheer. Het betreft hier objecten die op korte of langere termijn nodig zijn voor gebiedsontwikkelingen of in aanmerking komen voor herontwikkeling of desinvestering. Met tijdelijk beheer blijft het object in gebruik (geen afbreukrisico), wordt een deel van de kosten gedekt en kan het mogelijk een aanjaagfunctie vervullen voor gebiedsontwikkelingen. Er zal per situatie gekeken worden op welke wijze er dekking is voor tijdelijk vastgoed. De kosten worden meegenomen in de toekomstige ontwikkeling van het object, zoals een herontwikkeling.

Een bruikleenovereenkomst is een optie dat door de gemeente kan worden gebruikt als tijdelijke huisvestingsoplossing om een bepaalde periode te overbruggen.

1.14 Uitbeheerfase

Wanneer een object leeg komt te staan is dat een natuurlijk moment om de toekomst van het betreffende object te heroverwegen. Hierbij is het van belang dat er samengewerkt wordt tussen een beleidsafdeling en (sub)team Vastgoed, zodat de kosten van de leegstand worden beperkt en de strategie van het object opnieuw kan worden bepaald. Op het moment dat blijkt dat er binnen een beleidsveld geen behoefte is aan een bepaald object, zijn er een aantal mogelijkheden die hieronder worden besproken.

Vrijkomend gemeentelijk vastgoed

Vastgoed kan leeg komen te staan om verschillende redenen, maar in praktijk gebeurt dat vaak door vertrek van de huurder. Als een object leeg komt dan zal het (sub)team Vastgoed de beleidsafdeling die het object in haar programma heeft, benaderen. In overleg met deze beleidsafdeling zal bepaald worden of het object nog geschikt is om een beleidsdoel te faciliteren. In het geval het antwoord hierop ‘nee’ is, zal het object aangeboden worden aan andere beleidsvelden. De andere beleidsvelden kunnen bepalen of het object een beleidsdoel kan faciliteren of een bijdrage kan leveren aan ontwikkelingen binnen de buurt en de gemeente. Hierbij kan ook worden bekeken of het vastgoed door een renovatie geschikt kan worden gemaakt. Wanneer er geen interesse is vanuit de beleidsafdelingen en het object niet meer benodigd is, komt sloop, herontwikkeling of verkoop aan de orde.

Renovatie

Bij renovatie van de locatie worden de kosten van de benodigde verbouwing voorgelegd aan de betreffende afdeling c.q. het betreffende programma. Als het programma hiermee akkoord is en de benodigde dekking wordt gevonden, wordt de renovatie uitgevoerd en worden de kosten geactiveerd.

Sloop

Per situatie zal worden beoordeeld hoe wordt omgegaan met de sloopkosten. De benodigde sloopkosten worden, bijvoorbeeld als onderdeel van de boekwaarde, meegenomen bij een toekomstige ontwikkeling of verkoop.

Herontwikkeling

Ook hiervoor geldt dat er per situatie gekeken wordt hoe om te gaan met de kosten. Bij herontwikkeling van de locatie worden de resterende waardes (grond en opstal) en de benodigde sloopkosten verantwoord in de boekhouding, zodat ze later onderdeel kunnen vormen van de nieuwe ontwikkeling.

Verkoop

Bij verkoop van het vastgoed gelden in ieder geval de volgende uitgangspunten:

- »

Openbaar: De verkoop van het vastgoed gebeurt openbaar via een openbare selectieprocedure, zoals bijvoorbeeld via een makelaar. De gemeente volgt hiervoor de richtlijnen die voortvloeien uit de Didam-arresten, zoals in hoofdstuk 5 nader besproken. 3

- »

Marktconform: De verkoopprijs is gebaseerd op de marktwaarde. Deze waarde wordt bepaald door een onafhankelijk en gecertificeerde taxateur.

- »

Beleid: Verkoop van vastgoed vindt plaats conform de algemene verkoopvoorwaarden 4 zoals deze door de gemeenteraad zijn vastgesteld.

- »

Besluitvorming: Verkoop van vastgoed wordt indien nodig voorgelegd aan het college, overeenkomstig de lijn van bevoegdheden die voortvloeien uit de Gemeentewet.

- »

Mandaat: Onder meer de teammanager Omgeving is gemandateerd om aan- en verkoopovereenkomsten te ondertekenen.

- »

Instandhouding: Ook objecten in de verkoop hebben onderhoud nodig. Hiermee wordt rekening gehouden in de onderhoudsbegroting en verdere details worden besproken in hoofdstuk 6.

Bij verkoop van een object vindt altijd een onafhankelijke taxatie plaats. De gemeente voldoet daarnaast met zorg aan haar juridische mededelingsplicht.

5 Wet- en regelgeving

In dit hoofdstuk komen diverse thema's ten aanzien van wet- en regelgeving aan de orde. De gemeente is gebonden tot marktconform en transparant handelen bij vastgoed gerelateerde zaken. Hierbij kan gedacht worden aan zaken zoals kostprijsdekkende huur of marktconformiteit bij aan- of verkoop. Er zijn binnen de gemeente Den Helder diverse procedures aanwezig op het gebied van bijvoorbeeld het Didam-arrest en Bibob onderzoeken. In onderstaande paragrafen is de huidige wet- en regelgeving het uitgangspunt en is voor zover mogelijk rekening gehouden met bestaande documenten of procedures.

1.15 Marktconformiteit en transparantie

Bij de aan- en verkoop van vastgoed en ook bij andere vastgoed gerelateerde transacties zoals aanhuur en verhuur, houdt de gemeente rekening met de regels die voortvloeien uit wetgeving en jurisprudentie. Deze betreffen onder meer het voldoen aan de richtlijnen die voortvloeien uit het Didam-arrest en het verbod op staatssteun. Daarnaast worden uitgangspunten geformuleerd die gelden voor de werkwijze(n) van de ambtelijke organisatie en voor de bestuurlijke besluitvorming.

Didam-arrest

Op 26 november 2021 en 15 november 2024 en heeft de Hoge Raad uitspraken gedaan in het cassatieberoep over de vestiging van een supermarkt in Didam op gemeentegrond. 5 In het eerstgenoemde arrest heeft de Hoge Raad bepaald dat gemeenten bij de verkoop van onroerende zaken alle serieuze gegadigden een kans moeten bieden om mee te dingen naar die onroerende zaak. Eén-op-één uitgifte, zoals dat vaak werd gedaan, is niet langer zonder meer mogelijk. Dit zorgt ervoor dat, als de gemeente het voornemen heeft een onroerende zaak te verkopen, verhuren of in gebruik te geven, er ruimte moet worden geboden aan potentieel geïnteresseerden om mee te dingen. Indien sprake is van meerdere geïnteresseerden of de verwachting bestaat dat er meerdere geïnteresseerden kunnen zijn, worden selectiecriteria opgesteld die objectief, toetsbaar en redelijk zijn. Bij het opstellen van de selectiecriteria mag de gemeente rekening houden met de aan haar toekomende beleidsruimte. 6 Aan de hand van deze selectiecriteria wordt de uiteindelijke verkrijger geselecteerd.

Onder bepaalde omstandigheden hoeft de gemeente de hiervoor beschreven selectieprocedure niet te hanteren. Dit geldt als slechts sprake is van één gegadigde. Deze gegadigde moet op grond van objectief, toetsbare en redelijke criteria als zodanig kunnen worden aangewezen. Ook wanneer de gemeente uitvoering geeft aan haar publieke taak kan een selectieprocedure achterwege blijven. 7 Indien sprake is van een uitzonderingsgrond moet de gemeente haar voornemen tot uitgifte publiceren en eventuele andere potentiële gegadigden de mogelijkheid te bieden om hun interesse kenbaar te maken.

De gemeente geeft uitvoering aan de hiervoor genoemde verplichtingen. Bij de verkoop, verhuur of ingebruikgeving van vastgoed hanteert de gemeente in beginsel een openbare selectieprocedure. Slechts indien vaststaat dat er op basis van objectieve, redelijke en toetsbare criteria één serieuze gegadigde kan worden aangemerkt, gaat de gemeente over op de hiervoor omschreven 1-op-1 uitgifte. Een voorgenomen uitgifte wordt openbaar gepubliceerd op de website van de gemeente en op www.overheid.nl.

De gemeente handelt bij verkoop, verhuur en ingebruikgeving transparant. In beginsel vindt een openbare selectieprocedure plaats om elke gegadigde een eerlijke kans te bieden. Een 1-op-1 uitgifte wordt gemotiveerd en gepubliceerd op de website van de gemeente en op www.overheid.nl.

Staatssteun

Bij de aan- en verkoop van een object door of van de gemeente mag geen sprake zijn van staatssteun. 8 Van staatssteun kan sprake zijn wanneer (ver)kooptransacties plaatsvinden die niet marktconform zijn.

Voor transacties tussen overheden en marktpartijen geldt daarbij het kader zoals beschreven in de Mededeling van de Europese Commissie betreffende het begrip staatssteun uit 2016. De Mededeling biedt handvatten om de marktconformiteit van transacties te bepalen. Eén daarvan is het uitvoeren van een taxatie door een onafhankelijke deskundige. De taxatie moet plaatsvinden op basis van algemeen aanvaarde marktindicaties en taxatiecriteria (paragraaf 103 van de Mededeling).

De gemeente kiest bij verkoop of verhuur in beginsel voor een openbare selectieprocedure. Dat betekent een openbare bekendmaking van het voornemen tot bijvoorbeeld verkoop of verhuur op basis waarvan belangstellende partijen zich kunnen inschrijven. Bij de selectie wordt in beginsel uitgegaan van het criterium ‘hoogste prijs’, tenzij er redenen zijn om ook andere criteria in de selectie mee te laten wegen. Deze eventuele andere criteria worden vooraf vastgesteld en zijn openbaar. Als de keuze wordt gemaakt voor een ander criterium, zal voorafgaand aan transacties een staatssteuntoets plaatsvinden. De gemeente is overigens bevoegd om onder bepaalde voorwaarden steun te verlenen aan bedrijven tot een bedrag van € 300.000,- over een periode van 3 belastingjaren (de-minimissteun). Deze de-minimissteun wordt verstrekt op basis van een verordening en wordt geacht geen staatssteun te zijn. Is geen sprake van staatssteun dan gelden de regels op grond van de Mededingingswet (Wet Markt en Overheid) zoals hierna onder 5.2 verder uitgewerkt.

De gemeente handelt met inachtneming van de geldende staatssteun regels.

Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob)

Het doel van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob) is het waarborgen van de integriteit van onder meer de gemeente, door te voorkomen dat het onbewust of ongewild criminele activiteiten faciliteert. Dit geldt dus ook bij onroerend goed transacties waarop de Bibob betrekking heeft. De toepassing van de Wet Bibob heeft de gemeente vastgelegd in een beleidsregel. 9

De gemeente kan de wet in beginsel toepassen bij vastgoedtransacties waarbij de gemeente partij is. Dit betekent dat de gemeente ervoor kan kiezen om een Bibob-toets op te starten. In overeenkomsten die ten aanzien van vastgoed worden gesloten wordt een integriteitsclausule opgenomen. Deze clausule houdt in dat het Bibob-onderzoek deel uitmaakt van de procedure en dat de gemeente op basis van de uitkomsten van een onderzoek mag overgaan tot ontbinding, opzegging, of opschorting van de overeenkomst.

De gemeente handelt conform het door haar opgestelde Bibob-beleid. Bij vastgoedtransacties wordt een integriteitsclausule in de overeenkomst opgenomen.

1.16 Verhuur en financiën

Bij de verhuur van gemeentelijk vastgoed wordt vanuit een oogpunt van transparantie en inzicht in gemeentelijke geldstromen gekozen voor een scheiding tussen huur en subsidie. De huur is verbonden aan het desbetreffende vastgoedobject en maakt onderdeel uit van het exploitatiesaldo van het pand. De huurprijs dient minimaal de kosten van het pand te dekken. De subsidie die de gemeente eventueel verleent is een bijdrage omdat de activiteit van belang wordt gevonden.

Wet Markt en Overheid

Als kader voor het bepalen van de huurprijs geldt de Wet Markt en Overheid. Deze wet is onderdeel van de Mededingingswet (Mw) en bevat gedragsregels voor overheden die economische activiteiten verrichten. Eén van deze gedragsregels is de verplichting tot integrale kostendoorberekening. 10 Bij het bepalen van de huurprijs moeten dan ook in ieder geval de operationele kosten, de afschrijvings- en onderhoudskosten en de vermogenskosten worden meegerekend. Toezicht op de naleving van de Wet Markt en Overheid wordt uitgeoefend door de Autoriteit Consument en Markt (ACM).

De gemeente verhuurt haar vastgoed niet voor een te lage prijs waardoor een verkapte subsidie wordt gegeven. Door het hanteren van deze werkwijze ontstaat transparantie en inzicht in gemeentelijke geldstromen. Aan de ene kant wordt huur in rekening gebracht, deze huur is verbonden aan het betreffende object dat door de huurder wordt gehuurd. De subsidie is van een geheel andere aard. Dit is een bijdrage van de gemeente omdat de activiteit die de betreffende partij verricht van belang wordt gevonden. Dit zijn wee verschillende stromen.

Er is een scheiding tussen de huurprijs en subsidie. De huur is verbonden aan het desbetreffende vastgoedobject. De subsidie die de gemeente eventueel verleent is een bijdrage omdat de activiteit van belang wordt gevonden.

Kostprijsdekkende huur

Het uitgangspunt bij verhuur van maatschappelijk vastgoed is het in rekening brengen van een kostprijsdekkende huur. De kostprijsdekkende huur is de minimaal benodigde opbrengst ter dekking van de eigenaarslasten van het vastgoed. De eigenaarslasten bestaan vooral uit kapitaallasten en onderhoudslasten. Als de maatschappelijke huurder de kostprijsdekkende huur niet kan betalen, kan de huurder – mits diens activiteiten bijdragen aan de vastgestelde gemeentelijke doelstellingen – een subsidie aanvragen voor het uitvoeren van haar activiteiten. Deze subsidie ziet niet op de huisvestingslasten. In het geval subsidie voor de activiteiten wordt verleend, is sprake van twee geldstromen: een huurvergoeding van de huurder naar de gemeente en een subsidie van de gemeente naar de huurder. Beide geldstromen worden in de gemeentelijke begroting separaat in het desbetreffende programma verantwoord. Voor specifieke situaties kan de raad door middel van een Algemeen belangbesluit gemotiveerd afwijken van het uitgangspunt van een kostprijsdekkende huur.

Voor vastgoed dat niet beleidsondersteunend is (met name commercieel en woningen), brengt de Gemeente De Helder een marktconforme huur in rekening, die minimaal gelijk is aan de integrale kostprijs. De actuele markthuur van commercieel vastgoed en van woningen in de vrije sector wordt bepaald door een onafhankelijke taxatie of waardebepaling. Voor woningen in de gereguleerde sector volgt de huurprijs uit het Woningwaarderingsstelsel.

Wanneer de kostprijsdekkende huur hoger is dan de actuele markthuur kunnen de commerciële partijen de huurprijs te hoog vinden, waardoor het gebouw moeilijk verhuurbaar kan zijn. Als de kostprijsdekkende huur lager is dan de marktconforme huur, dan kan er sprake zijn van concurrentievervalsing in het voordeel van de maatschappelijke partners.

Voordelen van de hiervoor beschreven systematiek zijn:

- »

Een transparante vastgoedexploitatie (geen indirecte subsidiëring via de huur);

- »

Het verhogen van het kostprijsbewustzijn bij gebruikers en besluitvormers;

- »

Eenduidigheid en onderlinge vergelijkbaarheid van het vastgoed

- »

Het voorkomen van ongewenste bevoordeling van huurders van gemeentelijke vastgoedobjecten t.o.v. door de markt geëxploiteerde vastgoedobjecten.

Er wordt minimaal een kostprijsdekkende huur in rekening gebracht tenzij er sprake is van een lagere huur op grond van een algemeen belangbesluit.

Algemeen belangbesluit

Als een economische activiteit wordt uitgevoerd in het kader van het algemeen belang mag de gemeente een tarief rekenen dat onder de integrale kostprijs ligt. Hiervoor is een algemeen belangbesluit nodig, te nemen door de gemeenteraad. Een algemeen belangbesluit dient een uitgebreide motivering te bevatten.

Met ingang van 1 juli 2027 worden naar verwachting de voorbereidings- en motiveringsregels nog verder aangescherpt. 11 Zo ontstaat er een onderzoeksplicht voorafgaand aan het nemen van het Algemeen belangbesluit. Daarnaast wordt er een publicatieplicht, consultatieplicht en herzieningsplicht ingevoerd. De publicatieplicht bevat het voornemen van de gemeente om het besluit te nemen. Deze publicatie moet plaatsvinden voordat er een consultatie wordt gehouden. Hoe de consultatieplicht concreet moet worden ingevuld wordt niet wettelijk geregeld. Van belang is dat er gesprekken worden gevoerd met belanghebbende marktpartijen en dat elk van deze partijen de mogelijkheid krijgt om zich uit te spreken.

De herzieningsplicht houdt onder meer in dat de gemeente elke vijf jaar moet onderzoeken of het besluit nog doeltreffend is en welke effecten het besluit op de markt heeft. Ten slotte moeten de besluiten duidelijker worden gemotiveerd dan tot nu toe wordt gedaan. Als de gemeente overgaat tot het in rekening brengen van een lagere huur dan de kostendekkende, dan zal hiervoor een algemeen belangbesluit worden genomen met inachtneming van de op dat moment geldende wettelijke regels.

Een algemeen belangbesluit moet zorgvuldig voorbereid en voldoende gemotiveerd worden. Het betrokken beleidsveld is verantwoordelijk voor de voorbereiding en motivering van het besluit.

6 Vastgoedbeheer

1.17 Onderhoud

Het onderhoud van gebouwen is gericht op het waarborgen van de functionaliteit, het garanderen van veiligheid, het verlengen van de levensduur, het beheersen van de lange termijn kosten en het voldoen aan wettelijke verplichtingen. Onder invloed van slijtage, veroudering en externe factoren neemt de technische staat van een gebouw gedurende de levenscyclus onvermijdelijk af. Door tijdig en doelmatig onderhoud uit te voeren wordt de technische staat op het gewenste niveau gebracht of hersteld. Daarmee blijft de functionaliteit behouden, blijven risico’s beheersbaar en blijven kosten voorspelbaar. Zo draagt onderhoud bij aan een veilige, duurzame en kostenefficiënte exploitatie van gebouwen.

Er is onderscheid te maken tussen drie verschillende soorten vastgoedonderhoud, te weten:

- »

Project- en planmatig onderhoud (bijvoorbeeld onderhoudsingrepen of verduurzaming);

- »

Regulier onderhoud (bijvoorbeeld keuringen of preventief onderhoud aan installaties);

- »

Niet-planmatig onderhoud (bijvoorbeeld klachten en storingen).

De eerste categorie bestaat uit project- en planmatig onderhoud. Hierbij kan gedacht worden aan grotere onderhoudsingrepen op basis van het meerjarenonderhoudsplan, of werkzaamheden in het kader van verbeteringen en aanpassingen, zoals renovaties en verduurzaming van gebouwen. Het regulier onderhoud bestaat vooral uit het preventief en inspectief onderhoud. Het betreft hier bijvoorbeeld periodiek onderhoud aan de installaties of de normatieve en/of wettelijke verplichte keuringen aan installaties. Deze werkzaamheden zijn gericht op het behouden van de technische staat en het voorkomen van storingen. De laatste categorie bestaat uit niet-planmatig onderhoud, oftewel ad hoc onderhoud zoals het verhelpen van klachten, storingen of mutaties. Verder is het als gebouweigenaar wenselijk om inzicht te hebben in alle onderhoudskosten. Door middel van demarcatie in de huurovereenkomst wordt een scheiding aangebracht in onderhoud waarvoor de eigenaar verantwoordelijk blijft en onderhoud dat voor rekening van de huurder is.

1.18 Beheer en onderhoud

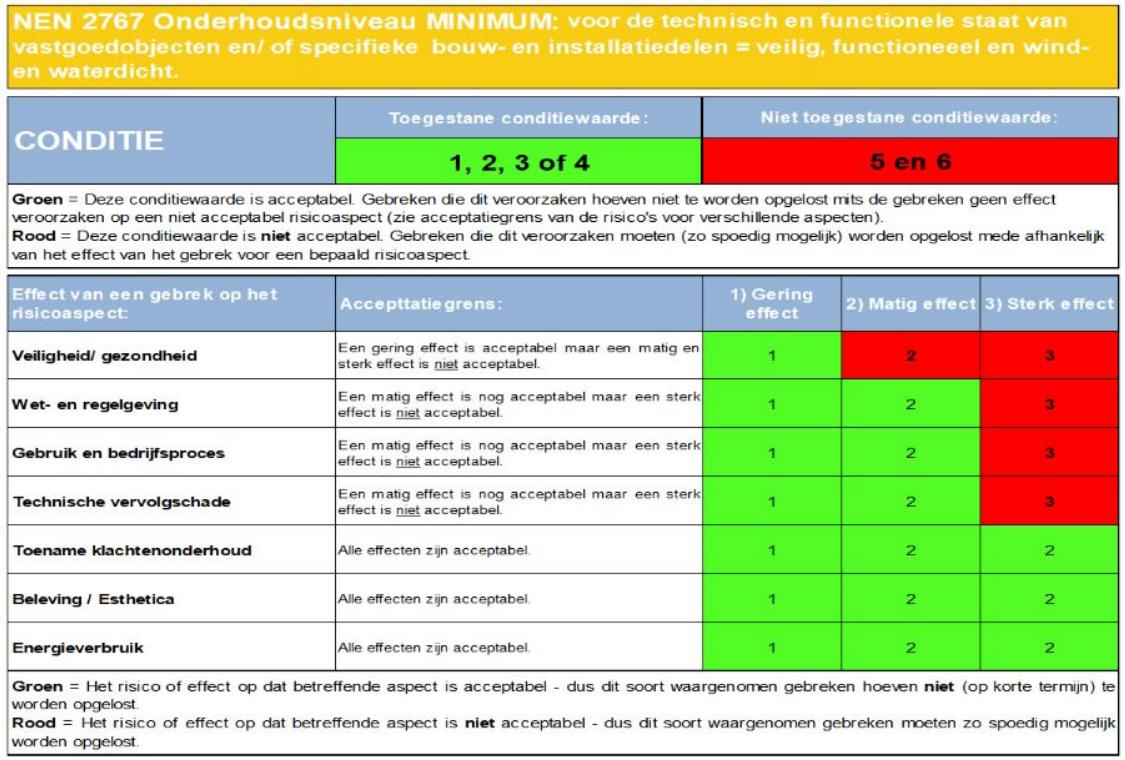

De toestand of technische staat (conditie) van bouw- en installatiedelen wordt bepaald door de aanwezigheid van technische gebreken en/of tekortkomingen, zoals vastgelegd in NEN 2767.

FIGUUR 3 NEN-CONDITIESCORES (BRON: NEN-COMMISSIE)

Aanvullend op de conditie van bouw- en installatiedelen is het van belang om (technische) risico’s in beeld te brengen, zodat naast conditie gestuurd onderhoud ook sprake is van risico gestuurd onderhoud. In dit kader zijn de volgende risico’s relevant:

- »

Veiligheid/gezondheid;

- »

Wet- en regelgeving;

- »

Gebruik- en bedrijfsproces;

- »

Technische vervolgschade;

- »

Toename klachtenonderhoud;

- »

Beleving/esthetica;

- »

Energieverbruik.

De inventarisatie van de technische conditie, bijbehorende risico’s en de financiële vertaling van onderhoudsmaatregelen komen samen in de meerjarenonderhoudsplanning (MJOP). De conditiescores conform de NEN2767 vormen de basis van de MJOP. Het MJOP wordt elke 4 jaar bijgesteld en/of geactualiseerd. Volgens de NEN8026-methodiek is het tactisch niveau verantwoordelijk voor de planvorming. Het operationeel niveau (Technisch Beheer) vertaalt de gestelde prestatie-eisen vervolgens naar concrete onderhoudsmaatregelen. De inspecties en uitkomsten van de NEN2767 worden hierbij aangevuld met de actualiteiten en kennis en kunde van Technisch Beheer. Het is wenselijk om van deze planning- en control cyclus een gestructureerd proces te maken, dat jaarlijks wordt doorlopen. Daarbij hoeft niet elk gebouw elk jaar geïnspecteerd te worden, maar door de cyclus jaarlijks te doorlopen ontstaat wel ruimte om in te spelen op actualiteiten, gewijzigde beleidsdoelen en/ of technische ontwikkelingen.

1.19 Onderhoudsbeleid

Het onderhoudsbeleid volgens de NEN8026-methodiek is een beleidsmatig kader welke direct is gerelateerd aan de strategie van het object, zoals omschreven in paragraaf 2.3 (kernportefeuille en niet-kernportefeuille). Hierbij heeft ieder niveau eigen specifieke eisen op het gebied van bijvoorbeeld kwaliteit, duurzaamheid en veiligheid. Onderstaand overzicht bevat een beknopte opsomming van de drie onderhoudsniveaus.

FIGUUR 8 ONDERHOUDSNIVEAUS NEN8026 (BRON: METAFOOR)

De gemeente beschikt momenteel nog niet over een onderhoudsbeleid. De gemeente ontwikkelteen onderhoudsbeleid waarbij rekening wordt gehouden met de strategie van een object. Er kunnen vervolgens onderhoudsniveaus worden vastgesteld zodat het voor iedereen duidelijk is welke onderhoudsmaatregelen op een object van toepassing zijn. Een voorbeeld van mogelijke onderhoudsniveaus is terug te vinden in bijlage 4.

De gemeente hanteert voor het onderhoud van haar vastgoed een gemiddeld onderhoudsniveau van conditie 3 op basis van de NEN 2767. Voor de niet kern-portefeuille wordt de noodzaak tot onderhoud per situatie bekeken. Het uitgangspunt is geen afbreuk en voldoen aan het wettelijk minimum. Het beheer en onderhoud wordt op dit moment niet uitbesteed, over dit vraagstuk zal nog een besluit genomen moeten worden. Bij het aanbesteden van werkzaamheden zal zoveel mogelijk gekeken worden of efficiëntieslagen behaald kunnen worden door het bundelen van werkzaamheden. Dit geldt voor zowel het project- en planmatig onderhoud, als voor het regulier onderhoud en niet-planmatig onderhoud. Bij bundeling kan bijvoorbeeld worden gedacht aan gecombineerde aanbesteding of uitvoering van liftonderhoud, schilderwerk of andere vergelijkbare werkzaamheden.

De gemeente hanteert voor het onderhoud van haar vastgoed een gemiddeld onderhoudsniveau van conditie 3 op basis van de NEN 2767.

1.20 Verduurzaming

Onderhoud en verduurzaming van de vastgoedportefeuille zijn nauw met elkaar verbonden. De gemeente is als eigenaar van haar vastgoed verantwoordelijk voor duurzame, veilige en gezonde gebouwen voor gebruikers en omgeving. Om concreet richting te kunnen geven aan de beoogde verduurzaming is het nodig om beleidsmatige keuzes te maken voor de korte en lange termijn. Het huidige beleid voor verduurzaming van de vastgoedportefeuille is opgenomen in het ‘Programma Duurzaamheid 2024-2027’ 12 , de ‘Notitie Vastgoedbeleid 2022-2024’ 13 , het ‘Convenant Duurzaam Bouwen’ en het ‘Integraal Huisvestingsplan 2020-2025’. 14

In 2021 is een plan opgesteld om uitvoering te geven aan de motie van de gemeenteraad, waarin minimaal energielabel B als norm is vastgesteld voor gemeentelijk vastgoed. Inmiddels is al een CO₂-reductie van 53% gerealiseerd, waarmee de doelstelling van de CO₂-prestatieladder voor 2026 is behaald. Er is een meerjarenonderhoudsplan voor duurzaamheidsmaatregelen (DMJOP) opgesteld en het 'laaghangend fruit' is reeds aangepakt. De verduurzamingsmaatregelen voor de resterende panden moeten nog worden geconcretiseerd. Dat betekent dat er per object een uitvoeringplan opgesteld dient te worden met daarin uiteraard de verduurzamingsmaatregelen om het beoogde energielabel te realiseren.

Er zijn diverse financierings- en subsidiemogelijkheden beschikbaar om de gestelde verduurzamingsdoelen te realiseren. Het (sub)team Vastgoed zal per uitvoeringsplan onderzoeken welke opties beschikbaar zijn en, indien van toepassing, de benodigde financiering of subsidies aanvragen.

Ook bij het bepalen van de duurzaamheidstrategie van het gemeentelijk vastgoed zal de NEN8026-methodiek worden toegepast. We maken hierbij onderscheid tussen kernportefeuille en niet-kernportefeuille. Een overzicht van de duurzaamheidsmaatregelen per strategie is opgenomen in bijlage 5.

Duurzaamheidsmaatregelen zijn een ruim begrip. In de markt zijn veel verschillende technieken en oplossingen beschikbaar. Welke maatregel het meest geschikt is hangt af van de specifieke kenmerken van het object, maar in hoofdlijnen worden de volgende duurzaamheidsmaatregelen toegepast:

- »

Schilisolatie (het isoleren van de vloer, dak en gevel);

- »

Efficiëntere klimaatinstallaties (verwarmen, koelen en ventileren);

- »

Efficiëntere verlichtingsbronnen;

- »

Lokaal opwekken, gebruiken en opvangen van energie;

- »

Monitoren op verbruik en gedrag.

Een opsomming van alle maatregelen is opgenomen in bijlage 5.

Het monitoren op verbruik en gedrag wordt gerealiseerd door een jaarlijkse rapportage. Deze rapportage geeft een update van de voortgang en resultaten van het voorafgaande jaar. Ook vindt er een interne en externe audit plaats, die uiteindelijk wordt getoetst door een certificeringsbureau om zodoende het certificaat te behouden. De gemeente heeft beter inzicht in haar energieverbruik door jaarlijkse monitoring aan de hand van de CO2-prestatieladder. Daarnaast is het eenvoudiger om maatregelen te bedenken en verbeterslagen te maken om te besparen op de plekken waar de meeste winst te behalen valt.

Vanaf 1 januari 2026 is een Gebouwautomatiserings- en Controlesysteem (GACS) verplicht 15 voor utiliteitsgebouwen met een verwarmings- of airconditioningsinstallatie met een nominaal vermogen van 290 kW of meer. Deze verplichting is bedoeld om energieverbruik te optimaliseren en gebouwen duurzamer te maken. GACS is een systeem dat gebouw-installaties zoals verwarming, ventilatie en airconditioning automatisch aanstuurt, monitort en optimaliseert. Het doel is om het energieverbruik te verlagen en het comfort van gebruikers te verbeteren. De verplichting wordt uitgebreid naar gebouwen met een vermogen van 70 kW of meer vanaf 1 januari 2030. Door het invoeren van deze nieuwe regelgeving is het voor de gemeente Den Helder wenselijk om in kaart te brengen voor welke objecten dit geldt en welke impact deze nieuwe regelgeving heeft op de onderhoudsbegroting.

Beslisboom verduurzamen

Bij het bepalen of een object verduurzaamd moet worden, wordt gebruikgemaakt van een beslisboom. De centrale vraag hierin is of het object behoort tot de kernportefeuille. Op basis daarvan geeft het stroomschema een advies over het al dan niet nemen van de gewenste duurzaamheidsmaatregel. Voor onrendabele investeringen binnen de kernportefeuille geldt in principe het antwoord "nee", tenzij de maatregel aantoonbaar bijdraagt aan een bredere ambitie. Hierbij kan gedacht worden aan het behalen van het beoogde energielabel, aantoonbare bijdrage aan CO₂-reductie of andere duurzaamheidsdoelstellingen die door de organisatie zijn vastgesteld. Voor de niet-kernportefeuille zal er per verduurzamingsmaatregel worden bekeken of de maatregel nog haalbaar is gezien de resterende exploitatieperiode.

FIGUUR 9 BESLISBOOM VERDUURZAMING (BRON: METAFOOR)

1.21 Toegankelijkheid gemeentelijk vastgoed

In 2016 heeft Nederland het ‘VN-verdrag inzake de rechten van personen met een handicap’ ondertekend. Met de ondertekening van het verdrag is het verboden om onderscheid te maken tussen mensen met of zonder een handicap. Dit heeft zich vertaald in De Lokale Inclusie Agenda (LIA) en het is onderdeel van het Besluit Bouwwerken Leefomgeving (BBL). Het moet voor iedereen mogelijk zijn om deel te nemen aan de activiteiten die op een locatie worden ontplooid. Bij maatschappelijk vastgoed is vooral de fysieke toegankelijkheid een belangrijk punt van aandacht. Het gaat hierbij bijvoorbeeld om de inrichting van het pand en het omliggende terrein, om de ingangen goed vindbaar en bruikbaar te maken. Andere voorbeelden van fysieke toegankelijkheid zijn drempels, breedte van de gangen/deuren en het toestaan van gids- of geleidehonden 16 .

Gelet op de gemiddelde bouwjaren of de monumentale status van de objecten in de gemeentelijke portefeuille kunnen de bepalingen van dit verdrag verregaande technische en financiële gevolgen hebben. De Lokale Inclusie Agenda 2024-2026 17 beschrijft op welke wijze Den Helder toegankelijker wordt gemaakt. De eigen huisvesting is zodanig ingericht dat deze voldoende toegankelijk zijn voor personen met een handicap. De gemeente zal nader onderzoek doen naar het overige gedeelte van de portefeuille.

1.22 Vastgoed in de begroting

In deze paragraaf staan financiën en de verantwoording over de gemeentelijke vastgoedportefeuille centraal. Het betreft hier de financiële vertaling van (wettelijke) kaders in de planning- en control cyclus van het vastgoed.

Onderhoudskosten

De dekking voor de onderhoudskosten, althans het gedeelte dat voor rekening van de gemeente als eigenaar/verhuurder komt, en voor de kosten voor het verduurzamen van de vastgoedportefeuille, wordt gevonden in de voorziening voor het onderhoud. De planningshorizon van deze voorziening is in de huidige MJOP 10 jaar.

Deze voorziening sluit daarmee niet optimaal aan bij de langere levenscyclus van de objecten. Over het algemeen heeft langjarige instandhouding een planningshorizon van minimaal 15-20 jaar, overeenkomstig met de aanwezig installaties. Het aanpassen van de werkwijze naar een langere planningshorizon heeft als voordeel dat het risico op incidenteel extra benodigd budget of onverwachte grote uitgaven wordt beperkt. De planningshorizon zal bij de eerstvolgende actualisatie worden aangepast naar 15 jaar.

Het MJOP wordt elke 4 jaar bijgesteld en/of geactualiseerd. De planningshorizon van de voorziening voor onderhoud zal bij de eerstvolgende actualisatie worden aangepast naar 15 jaar.

De kosten voor niet planmatig onderhoud zijn opgenomen in de exploitatiebegroting. Deze begroting wordt jaarlijks vastgesteld en voorziet in uitgaven voor onder meer het verhelpen van klachten en storingen.

Rekening en begroting

Inzicht in de lasten en baten van het gemeentelijke vastgoed helpt om keuzes te maken over de portefeuille en om geldstromen (subsidie versus huur) te kunnen scheiden. Waar relevant wordt dit inzicht op objectniveau gerealiseerd. Het gaat daarbij om de eigenaarslasten (zoals onderhoud) zodat de integrale kostprijs per object zichtbaar wordt en de financiële consequenties per beleidsdoel inzichtelijk zijn. Wanneer toerekening op objectniveau niet zinvol of haalbaar is wordt dit gewenste inzicht tenminste op het niveau van deelportefeuille geboden.

Paragraaf onderhoud kapitaalgoederen

Het Besluit begroting en verantwoording provincies en gemeenten (BBV) geeft de kaders voor de inrichting van de gemeentelijke planning- en control cyclus. Eén van deze kaders geeft de verplichting om in de begroting en het jaarverslag paragrafen op te nemen, waaronder de paragraaf ‘onderhoud kapitaalgoederen’. De meerwaarde van deze paragraaf onderhoud kapitaalgoederen is dat deze programma overstijgend en verdiepend inzicht geeft aan de gemeenteraad.