Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR759295

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR759295/1

Nota Grond- en Vastgoedbeleid 2026-2030

Geldend van 25-03-2026 t/m heden

Intitulé

Nota Grond- en Vastgoedbeleid 2026-2030Samenvatting in beeld

De gemeente staat de komende jaren voor ingrijpende ruimtelijke, maatschappelijke en financiële opgaven. De druk op de woningmarkt en bedrijvigheid neemt toe. Europese wetgeving vergroot de noodzaak om de gebouwde omgeving te verduurzamen. De komst van de Omgevingswet (2024) verandert de manier waarop we ruimtelijke ontwikkelingen plannen, beoordelen en realiseren.

Daarnaast is sprake van een toenemende regionale dynamiek, onder meer door het mogelijke besluit over de Lelylijn. Hierdoor groeit de verwachting dat de gemeente een groter aandeel krijgt in woningbouw, mobiliteitstransities en economische ontwikkeling.

Dit vraagt om een robuust en toekomstbestendig grond- en vastgoedbeleid.

Met deze actualisatie heeft de gemeente voor de periode 2026-2030 heldere kaders, betere sturingsmogelijkheden en een moderne aanpak die aansluit op het integrale karakter van de Omgevingswet.

Samenvatting

Aanleiding

De gemeenteraad stelde op 8 maart 2022 de Nota Grond- en Vastgoedbeleid vast voor de periode 2022-2025. Daarin werd gekozen voor een actief grondbeleid als middel om bredere beleidsdoelen te realiseren. De gemeente kan hierbij zelf gronden aankopen, maar werkt ook onder voorwaarden mee aan particuliere ontwikkelingen. Elke vier jaar is er een actualisatie.

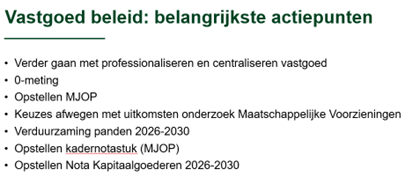

In de nieuwe Nota Grond- en Vastgoed beleid 2026-2030 blijft het metendeel van het grondbeleid gelijk en gaan we verder met het actieve grondbeleid uit de vorige nota. De gemeente gaat door met wat goed gaat. Nieuwe inzichten en vastgesteld beleid, veranderende regelgeving en ervaring opgedaan in de afgelopen jaren zijn redenen om de nota toch te actualiseren en op onderdelen te wijzigen. Tegelijk kijken we in deze nota ook naar onder de Omgevingswet geldende wet- en regelgeving voor de toepassing van grond- beleidsinstrumenten en beschrijven we de uitgangspunten voor het gemeentelijk vastgoedbeleid.

De hoofdlijn van de Nota is een voortzetting van het bestaande beleid: wat goed gaat, daar gaan we mee door. Dit betekent dat in de kern het beleid gelijk blijft: een combinatie van actief grondbeleid (zelf gronden aankopen) met faciliterend grondbeleid (onder voorwaarden meewerken aan particuliere initiatieven en de kosten daarvan verhalen op de veroorzakers).

Het grondbeleid helpt om de doelen uit ander gemeentelijk beleid te halen: vanuit het Ruimtelijk Ontwikkelperspectief (ROP), de startnotitie Maatschappelijke Voorzieningen vanuit de Sociale Koers als evenknie van het ROP, maar dan vanuit perspectief Sociaal Domein, de woonvisie en Volkshuisvestings Programma (VHP), Centrum visie/programma en Transitie Haven, warmtevisie, duurzaamheid en klimaatadaptatieplan, Mobiliteitsvisie en andere beleidsdocumenten van de gemeente komt steeds meer druk op de beschikbare ruimte. Dat leidt tot een intensiever gebruik van grond binnen de gemeente. Dat betekent ook dat de gemeente in een aantal gebieden sterker een regierol zal moeten/willen hebben om te zorgen dat de gewenste ontwikkelingen ook kunnen worden uitgevoerd. Grondbeleid is één van de middelen om dat te bereiken. Met een eigen grondpositie kan de gemeente ontwikkelingen sturen.

Tegelijk zijn er ook meer en meer particulieren die zelf willen gaan ontwikkelen. De gemeente zal sterker moeten afwegen of en waar ze aan mee werkt. In elk geval moet er meer nadruk komen te liggen op het verhalen van de bijbehorende kosten.

Net als in huidige nota komt er een uitleg over welke instrumenten er zijn (actief aankopen, voorkeursrecht vestigen, onteigenen of meewerken aan particuliere ontwikkelingen.

Regionale ontwikkelingen in het gemeenschappelijke BIBOB-beleid werken door in dit grond- en vastgoed beleid.

Het vastgoedbeleid van de gemeente zorgt voor veilige en goed onderhouden gebouwen. Het beleid op dit gebied blijft voor ook grotendeels gelijk en krijgt in deze nota iets meer aandacht dan in de vorige nota. Nieuw zijn de verdere stappen op het gebied van professionalisering. Hier gaat het onder meer om een goede Meer Jaren Onderhouds Prognose, Totale kosten tijdens de levensduur en recent ingezette stappen bij de toepassing van circulair bouwen en rekenen met restwaarde. Daar gaan we stapsgewijs mee verder. Op het gebied van vastgoed is de regelgeving vanuit zowel Nederland als Europa verder ontwikkeld met meer harde doelen voor verduurzaming en bewijsbare reductie van CO2 uitstoot en minder energiegebruik. Ook zijn wettelijke regels over veiligheid strakker geformuleerd.

Doel

Na vaststelling van deze nota door de gemeenteraad heeft de gemeente Smallingerland weer actuele beleidskaders voor de inzet van het grondbeleid- en vastgoedinstrumentarium. Er bestaat een nauwe samenhang tussen deze nota en de Omgevingsvisie van de gemeente. Deze nota beschrijft vooral welke instrumenten (‘het wat’) en wanneer en hoe de instrumenten van het grond- en vastgoedbeleid kunnen worden ingezet. De Omgevingsvisie en programma Omgeving en gebiedsprogramma's Centrum en De Haven definiëren waarom deze instrumenten worden ingezet. Voor het maatschappelijk vastgoed (onderwijs, sport, welzijn, etc.) werken we met (de kaders van het vastgoedgedeelte) uit de nota Accommodatiebeleid (in 2022 vastgesteld en verwachte aanpassing 2026/20271).

Rollen en instrumenten

De inzet van het grondbeleidsinstrumentarium is per situatie verschillend. Op basis van afwegingscriteria (hoofdstuk 3) bepalen we welke rol(len) en welk(e) instrument(en) de gemeente inzet. De gemeente hanteert een gestandaardiseerde werkwijze in het planproces en werkt daarbij projectmatig (paragraaf 6.1). De gemeente kan grond aankopen als dat nodig is om nu of in de verre toekomst haar doelen te bereiken. Dat hebben we in een afwegingsschema vastgelegd. Vanuit de praktische ervaringen van de afgelopen jaren geeft deze nota meer duidelijkheid over de verschillende soorten grondaankopen.

Uitgangspunten grondbeleid

Het grondbeleid is geen doel, maar blijft hulpmiddel om de gemeentelijke doelen te bereiken. We gaan verder met het eerder vastgestelde grondbeleid. Actief grondbeleid waar dat nodig is aangevuld met kostenverhaal in andere gevallen. Kostenverhaal is en blijft bij toepassing van een faciliterend grondbeleid een wettelijke verplichting als de gemeente voor de realisering van aangewezen bouwactiviteiten kosten maakt. De Omgevingswet biedt de gemeente ook de mogelijkheid om van particuliere initiatieven een financiële bijdrage te vragen voor aangewezen ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving of waar sprake is van functionele samenhang. Deze nota hanteert als uitgangspunt dat de gemeente via de Omgevingsvisie en de toekomstige Omgevingsplannen van deze optie gebruik wil maken (paragraaf 4.2). Deze nota werkt de kaders waaronder de gemeente gronden aankoopt en de daarvoor beschikbare wettelijke instrumenten (voorkeursrecht en onteigening) wil inzetten uit (paragraaf 6.2). Ook definieert deze nota de kaders voor het toekomstig grondprijsbeleid van de gemeente (paragraaf 6.3).

Uitgangspunten vastgoedbeleid

Voor vastgoed geldt dat de gemeente vooral investeert in maatschappelijk vastgoed als de markt deze niet onder acceptabele voorwaarden kan realiseren. Dit ‘nee tenzij-principe2’ is voor het maatschappelijk vastgoed verder uitgewerkt in de nota Accommodatiebeleid. De gemeente zorgt daarbij voor veilige en duurzame huisvesting.

Rolverdeling raad en college

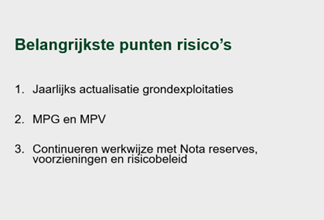

De nota geeft een rolverdeling tussen gemeenteraad en college. De grondexploitatie blijft een belangrijk sturingsmiddel voor de raad. De nota beschrijft hoe het college risico’s beheerst en hoe zij de raad informeren. Met de reserve grondbeleid kunnen resterende risico’s worden opgevangen; de verdere uitwerking is vastgelegd in de Nota Reserves en Voorzieningen en Risicobeleid.

Met de inzet van de instrumenten van het grond- en vastgoedbeleid zijn vaak grote investeringen gemoeid. We definiëren in deze nota de kaders waarbinnen dit gebeurt en welke rolverdeling daarbij geldt tussen gemeenteraad en college. Voor een belangrijk deel is die rolverdeling al bepaald door wet- en regelgeving. Bij de toepassing van een actief grondbeleid vormt de grondexploitatie een belangrijk sturingsinstrument voor de gemeenteraad.

De voorschriften (Besluit Begroting en verantwoording provincies en gemeenten, BBV) en de actualisering van het gemeentelijk planning- en control instrumentarium blijven leidend bij:

- •

het in deze nota definiëren hoe en welke risico’s worden gemanaged;

- •

de wijze waarop de gemeenteraad hierover wordt geïnformeerd en kan (bij)sturen.

Met het instellen van een reserve grondbeleid heeft de gemeente ervoor gezorgd dat ook (resterende) risico's, waaronder die van aankopen, opgevangen kunnen worden. Het in stand houden van de reserves grondbeleid, de onderhoudsreserve vastgoed en de reserve vastgoedbeleid vormt een wezenlijk onderdeel van deze risicobeheersing. In de Nota Reserves, Voorzieningen en Risicobeleid is dit verder uitgewerkt.

Planning en vervolg

- 1.

We gaan de nota Accommodatiebeleid/ Maatschappelijke Voorzieningen actualiseren (2026/2027).

- 2.

We stellen de Nota Kapitaalgoederen op (2027- 2030) en verwerken dat in kadernota en begroting

- 3.

We werken de verduurzaming van het gemeentelijke vastgoed uit (plan van aanpak of routekaart 2026) en we gaan verder met de verduurzaming van het gemeentelijke vastgoed (2026-2030).

- 4.

In 2026 en 2027 gebruiken we de CO2 prestatieladder bij het bepalen van energiereductie doelstellingen voor het gemeentelijke vastgoed.

- 5.

Verder gaande professionalisering van het vastgoedbeleid met stapsgewijze invoering van TCO, en verder gaande stappen richting circulariteit, tijdelijk beheer en verbetering contractmanagement.

- 6.

We werken met de reserve grondbeleid en reserve vastgoedbeleid in lijn met de nota Reserves, Voorzieningen en Risicobeleid.

- 7.

Extra aandacht voor buitensportaccommodaties waar de grond eigendom is van de gemeente. En de grond via een huurovereenkomst beschikbaar is gesteld ter stimulering van sport. Het vastgoed op gemeentelijke grond, is van de sportverenigingen. Niet van de gemeente. Het gehele sportcomplex (gebouw en velden) is een maatschappelijke voorziening. Als gemeente hebben we wel een taak vanuit onderhoud en beheer van de grond en de velden.

- 8.

Via de Meerjaren Prognose Grondbeleid en Meerjaren Prognose Vastgoedbeleid informeren we de gemeenteraad voortaan jaarlijks over de totale ontwikkeling van zowel de grond- en de vastgoedportefeuille van de gemeente.

- 9.

De resultaten van deze prognoses komen samengevat in de paragraaf Grondbeleid van de jaarrekening en de toe te passen paragraaf Vastgoedbeleid waarbij:

- •

Bij de verslaglegging het accent ligt op ontwikkeling van de risico’s en het benodigde en beschikbare weerstandsvermogen;

- •

In de begroting het accent ligt op de effecten van deze prognose voor de gemeentelijke exploitatie in de komende jaren.

- •

Omdat we alle uitgangspunten in deze Nota Grond- en Vastgoedbeleid volledig in beeld willen hebben en houden is de uitleg van de theorie van het beleid uit de vorige nota naar de bijlagen van deze nota verplaatst.

1. Inleiding

1.1 Waarom deze nota

Door het vaststellen van de Nota Grond- en vastgoedbeleid 2022-2025 op 8 maart 2022 heeft de gemeenteraad zich uitgesproken voor een actievere inzet van de gemeentelijke grondbeleidsinstrumenten wanneer dat voor de realisering van gemeentelijke doelen nodig is.

Na de invoering van de Omgevingswet en het vaststellen van nieuw beleid en programma's is het tijd om de nota te actualiseren. Deze actualisatie beschrijft de grondbeleidsinstrumenten en kaders waaronder die worden ingezet en de besturing en beheersing van de grondbeleidsprocessen.

De gemeente is ook eigenaar van gebouwen voor de eigen bedrijfsvoering, maatschappelijke doelstellingen of die commercieel worden verhuurd. Deze nota beschrijft ook waarom en onder welke condities de gemeente vastgoed wil inzetten ten behoeve van het bijdragen aan de realisering van gemeentelijke doelstellingen. Daardoor kan de gemeenteraad via deze Nota voor zowel het grond- als het vastgoedbeleid de kaders waarbinnen het college deze instrumenten kan inzetten definiëren. De kaders voor maatschappelijk vastgoed zullen verder worden uitgewerkt in het gemeentelijk accommodatiebeleid (planning 2026/2027).

Leeswijzer

In hoofdstuk 2 bespreekt de motieven van het gemeentelijk grond- vastgoedbeleid en ook de relatie tussen beide beleidsvelden. De verschillende sturingsniveaus van dit beleid vormen van grondbeleid en het afwegingskader komt in hoofdstuk 3 aan de orde. In de hoofdstukken 4, 5 en 6 worden de vormen van grondbeleid kort uitgewerkt naar instrumenten. De bijbehorende achtergrond en toelichting is verplaatst naar de bijlagen 2, 3 en 4. De uitgangspunten voor het gemeentelijk vastgoedbeleid worden uitgewerkt in hoofdstuk 7. In hoofdstuk 8 worden de kaders waarbinnen de gemeenteraad het college machtigt deze instrumenten in te zetten uit- gewerkt en vertaald naar financieel-economische sturingsinstrumenten. Ook wordt in dit hoofdstuk beschreven op welke wijze de sturing en beheersing van het grond- en vastgoedbeleid wordt ingebed in de gemeentelijk planning- en control cyclus.

1.2 Juridisch kader

Op onder andere het verwerven, in exploitatie nemen, bewerken en uitgeven van gronden zijn zowel privaatrechtelijke als publiekrechtelijk wettelijke kaders van toepassing, waarbij afspraken in reeds afgesloten overeenkomsten gerespecteerd moeten worden. Voor de gemeentelijke grondexploitaties is het ‘Besluit begroting en verantwoording provincies en gemeenten’ (BBV) van toepassing. Op alle overeenkomsten en gronduitgiftes in eigendom of erfpacht is het Burgerlijk Wetboek van toepassing, waaronder de algemene beginselen van behoorlijk bestuur (3:14 Burgerlijk Wetboek);

De Omgevingswet is per 1 januari 2024 inwerking getreden. De vorige nota sorteerde daar al op voor. In de nota 2026-2030 beschreven grond- beleidsinstrumenten zijn gebaseerd op de Omgevingswet, inclusief aanvullingswetten hierop (bodem, geluid, grond- eigendom en natuur).

De aanvullingswet Grondeigendom, het besluit en daaruit voortvloeiende regelgeving vormt een belangrijk kader voor deze nota Grondbeleid. De aanvullingswet Grondeigendom integreert de wettelijke kaders voor de toepassing van bestaande wettelijke regelingen voor het voorkeursrecht, onteigening en kostenverhaal. Met deze aanvullingswet worden ook nieuwe instrumenten geïntroduceerd, te weten (stedelijke) kavelruil en een afdwingbare financiële bijdrage omgevingsplan.

In het kader van de nieuwe Omgevingswet moet elke gemeente uiterlijk 2025 een omgevingsvisie hebben vastgesteld. In die omgevingsvisie behoort een beschrijving van de hoofdlijnen van het gemeentelijk grondbeleid te zijn opgenomen. Tegelijkertijd levert de omgevingsvisie de onderbouwing voor het vragen van een financiële bijdrage ter verbetering van de kwaliteit van de fysieke leefomgeving van particuliere activiteiten. Daarnaast levert de omgevingsvisie een grondslag voor vestiging van het voorkeursrecht.

De Omgevingsvisie voor Smallingerland en deze Nota vormen daardoor een geheel. De in de Omgevingsvisie (En Ruimtelijk Ontwikkel Perspectief) te verwerken uitgangspunten worden in deze Nota geoperationaliseerd. Verder beschrijft deze Nota ook alle andere noodzakelijke uitgangspunten en kaders voor het grond- en vastgoedbeleid voor een periode van vier jaar. Jaarlijks wordt in de paragraaf Grondbeleid van de gemeentebegroting aandacht besteed aan relevante ontwikkelingen.

1.3 Relatie met de andere beleidsvoornemens

Het gemeentelijke grondbeleid heeft een relatie met ander voorgenomen (Rijks) beleid of beleid in studie Vanuit de Vereniging van Grondbedrijven wordt gepleit voor een proactieve houding bij de inzet van het grondbeleid, instrumentele- en structurele verbeteringen gericht op gebiedsontwikkeling versnellen en beter economisch haalbaar maken.

De Rijksoverheid is bezig met het versnellen van gebiedsontwikkeling en onderzoekt aanpassingen of uitbreiding van grondbeleidsinstrumenten3 zoals de planbatenheffing (of vergelijkbaar systeem) en een grotere nadruk op kostenverhaal. In de kern komt het neer op een groter gedeelte van de waardestijging in een gebiedsontwikkeling afromen of verhalen zodat een kleiner gedeelte van de kosten bij de gemeenschap blijven. Dit komt voort vanuit het principe "de veroorzaker betaalt". Deze twee onderdelen zijn nog lang onderwerp van studie, waarbij de voorkeur lijkt te gaan naar intensivering van kosten verhaal. Zodra dit Rijksbeleid wordt en door de Tweede Kamer als wet wordt vastgesteld, dan worden nieuwe instrumenten toegepast in het grondbeleid van de gemeente Smallingerland.

Nieuw rijksbeleid kan via een aanvulling op deze Nota Grond- en vastgoed beleid 2026-2030 door de raad worden vastgelegd. Dat betekent dat deze Nota grond- en vastgoed in zulke gevallen niet geheel opnieuw hoeft te worden vastgesteld.

Wetgeving verduurzaming vastgoed en de Europese Richtlijnen EBD 4 eisen dat vastgoed in 2050 emissievrij wordt. De richtlijn geeft aan dat de nationale wetgeving in 2026 hiervoor gereed moet zijn. Voor het gemeentelijke vastgoed beleid wordt deze Europese Richtlijn gehanteerd.

2. Waarom van het grond- en vastgoedbeleid

De gemeente Smallingerland ziet zich de komende jaren voor grote uitdagingen geplaatst. Ambities op het gebied van wonen, werken, recreatie, verkeer, klimaatadaptatie en energietransitie zorgen samen voor en steeds grotere vraag naar grond en zorgen voor een grote nieuwe dynamiek. Het grond- en vastgoed beleid zorgt voor een integrale afweging van de ruimteclaims. Zo kan de gemeente er voor zorgen dat de verschillende beleidsdoelen in samenhang worden bekeken en gerealiseerd kunnen worden.

- •

De trend van een sterke toename van het online winkelen en de effecten daarvan voor de detailhandelsfuncties zet door.

- •

Het thuiswerken en de impact die daarvan op de structurele vraag naar kantoren is een andere ontwikkeling.

- •

Op de woningmarkt leidt de economische ontwikkeling tot een onverwachte toename van de druk op ook de woningmarkt in de noordelijke provincies en dus ook Smallingerland. Eerst vormde de krapte op de woningmarkt in de Randstad de aanleiding. Maar nu manifesteert zich in de Randstad ook een nieuwe tendens van suburbanisatie. Vooral (jonge) gezinnen zijn buiten de stad op zoek naar meer ruimte voor hun kinderen en om thuis te kunnen werken. Dit effect verspreidt zich als een olievlek buiten de Randstad. Tegelijk heeft ook de gemeente Smallingerland met Woondeals zich vastgelegd om meer woningen te bouwen. De Wet versterking regie volkshuisvesting, die nog niet in werking is getreden4, legt gemeenten daarbij ook verplichtingen op bij het aantal sociale en betaalbare woningen. Het grondbeleid sluit daarin aan op het Volkshuisvestingsprogramma van de gemeente.

- •

De mogelijke komst van de Lelylijn kan deze ontwikkeling nog verder versterken. Met name spoorverbindingen vormen een belangrijke schakel in het overbruggen van grotere afstanden tussen wonen en werken. In combinatie met meer thuiswerken kan dit niet alleen resulteren in een blijvende druk op de woningmarkt in Smallingerland maar ook tot een voor kort niet mogelijk geachte sterke groei van de noordelijke provincies. De aankondiging van de noordelijke provincies om in ruil voor betere infrastructuur de komende jaren 220.000 extra huizen te bouwen is daar een belangrijke voorbode van. Deze ontwikkeling zal ook van invloed zijn op de economische ontwikkeling. Tot voor kort vormde de verwachting van een stagnerende bevolkingsgroei de leidraad voor de economische scenario’s. Een weer groeiende bevolking zal ook kunnen leiden tot de claim om meer ruimte te bieden aan bedrijvigheid.

Hoe de gemeente op bestaande en nieuwe uitdagingen wil reageren bij de verdere ontwikkeling van de fysieke leefomgeving is primair het domein van de gemeentelijke Omgevingsvisie. Hoe de gemeente haar ambities en doelstellingen uit deze visie wil realiseren vraagt om uitspraken over welke rol(len) de gemeente wanneer en met welke instrumenten wil vervullen. Investeren in grond- en vastgoed zijn kapitaalintensieve activiteiten, met bijbehorende risico’s. Daarom is het noodzakelijk dat niet alleen over het wat en wanneer kaders worden geformuleerd, maar ook de (financiële) condities waaronder de inzet van die instrumenten plaatsvindt vooraf duidelijk zijn. Grond- en vastgoedprocessen kennen veelal een lange looptijd. Beheersing van die langdurige processen en transparantie over het resultaat van die processen is essentieel voor het vertrouwen tussen gemeenteraad als kaderstellend orgaan en het college van burgemeester en wethouder als uitvoerend orgaan. Daarmee zijn de belangrijkste argumenten waarom vaststelling van een grond- en vastgoedbeleid noodzakelijk is benoemd.

2.1 Doelstelling van het grondbeleid

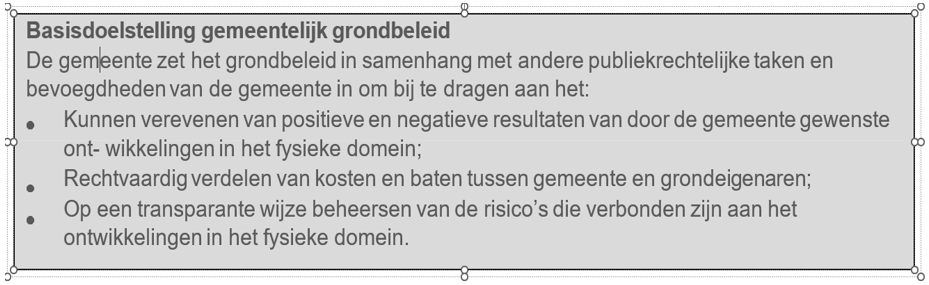

Grondbeleid is een van de instrumenten om ambities en beleid van de gemeente met betrekking tot ontwikkelingen in de fysieke leefomgeving te bevorderen.

Bij de toepassing van het gemeentelijk grondbeleid zijn de principes leidend:

- 1.

De wijze van inzet van het grondbeleidsinstrumentarium wordt per situatie bepaald. Vastgestelde afwegingscriteria bepalen welke rol(len) en welk(e) instrument(en) de gemeente inzet.

- 2.

De gemeente verwerft gronden onder marktconforme condities. De prijsstelling volgt uit een onafhankelijk uitgevoerde taxatie.

- 3.

Gronduitgifte vindt marktconform plaats op basis van vastgestelde kaders uit het gemeentelijk grondprijsbeleid. Alleen voor maatschappelijk vastgoed zoals buurthuizen, jongerencentra zonder horecavoorziening, schoolgebouwen, bibliotheken, zorgsteunpunten en wijksportvoorzieningen en sociale huurwoningen is staatssteun toegestaan en bestaan er niet marktconforme grondprijzen.

- 4.

De inzet van de grondbeleidsinstrumenten vraagt op basis van de in het Besluit Begroting en Verslaglegging (BBV) geformuleerde regels actief sturing op risico’s en cash flow.

- 5.

Basis is: voor een actief grondbeleid en uit te voeren taken is een aankoopkrediet noodzakelijk en de raad geeft het college hiermee opdracht tot uitvoering.

2.2 Doelstelling gemeentelijk vastgoedbeleid

Vastgoedbeleid is net als grondbeleid een instrument om bij te dragen aan de realisering van gemeentelijke ambities en doelen. Het vastgoedbeleid is gericht op het bieden van huisvesting aan maatschappelijk relevante functies of de eigen gemeentelijke organisatie. De eerste categorie is het maatschappelijk vastgoed. De tweede categorie vastgoed is bedrijfshuisvesting. Het gemeentehuis en de gemeentewerf zijn de meest sprekende voorbeelden.

Het gemeentelijke vastgoed beleid is ook bedoeld om het gemeentelijke vastgoed in stand te kunnen houden en blijvend aan de wettelijke eisen te kunnen voldoen. Daarmee zorgt het gemeentelijk vastgoed beleid voor passende gebouwen en met het oog op een lange termijn exploitatie van die gebouwen. Het vastgestelde gemeentelijke beleid (en het toekomstige Rijksbeleid) op het gebied van Duurzaamheid, Energiebesparing en het bereiken van een CO2 neutraal vastgoed in 2050 zorgen voor een aanvullende – niet vrijblijvende - verantwoordelijkheid van de gemeente bij het vastgoedbeleid. Projectmatig werken is een voorwaarde voor een goed gestructureerde kostenbeheersing en risicomanagement5. Dat geldt ook voor nieuwbouw vastgoedprojecten.

In de Omgevingsvisie is onder opgave 1: Versterken van de positie van Drachten als regionaal verzorgingsgebied de opstelling van het programma Omgeving en het gebiedsprogramma Centrum aangekondigd. De raad heeft dit gebiedsprogramma Centrum Drachten inmiddels vastgesteld. Dat maakt het toepassen van grondbeleidsinstrumenten eenvoudiger.

2.3 Relatie tussen grond en vastgoedbeleid

De relaties tussen het gemeentelijk grond- en vastgoedbeleid ontstaan op het moment dat:

- a.

Gemeentelijk vastgoed zijn functie verliest en herontwikkeling van die locatie nodig is (sloop en realisatie nieuwe functie, zoals o.a. via de Ontwikkelstrategie gebeurt);

- b.

Bouwrijpe grond t.b.v. maatschappelijk vastgoed of gemeentelijke huisvesting wordt ontwikkeld.

- c.

Bij afwegingen voor de aankoop van grond of vastgoed om (mogelijk op termijn) gemeentelijke doelen te realiseren.

- d.

Bij het tijdelijk beheer van aangekochte grond of vastgoed voordat een definitieve bestemming is gerealiseerd.

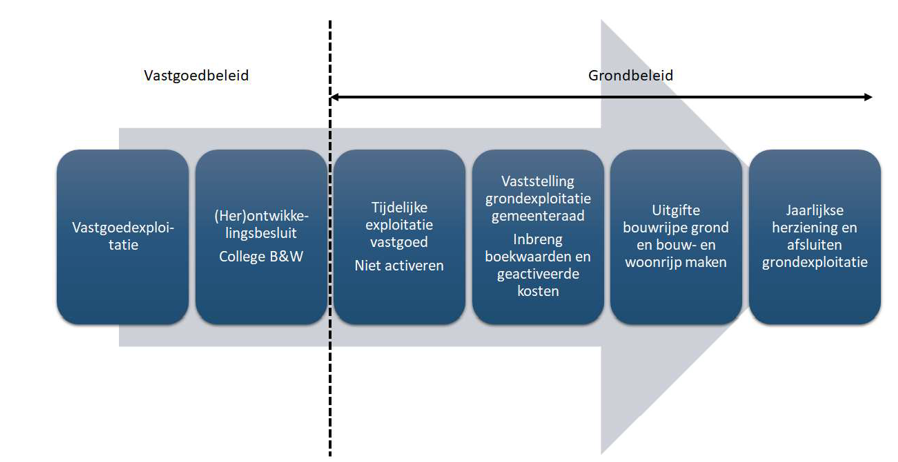

Op het moment dat gemeentelijk vastgoed zijn functie verliest, neemt het college van burgemeester en wethouders een ontwikkelbesluit. Dat ontwikkelbesluit markeert het einde van de vastgoedexploitatie. Het vastgoed wordt tegen boekwaarde overgeheveld naar de categorie ‘strategische gronden’ (balanspost Materiële Vaste Activa). Afhankelijk van de wijze van herontwikkeling kan dan sprake zijn van herontwikkeling door de gemeente of afstoten van het pand.

Het gemeentelijk grondprijsbeleid bepaalt de hoogte van de prijs voor bouwrijpe grond voor maatschappelijk vastgoed6. De condities waaronder deze bouwrijpe grond wordt geleverd zijn gelijk als voor woningbouw en andere commerciële functies. Voor- of nadelen die daarbij vallen in de gemeentelijke grondexploitatie.

Figuur 1 Relatie tussen vastgoed- en grondbeleid

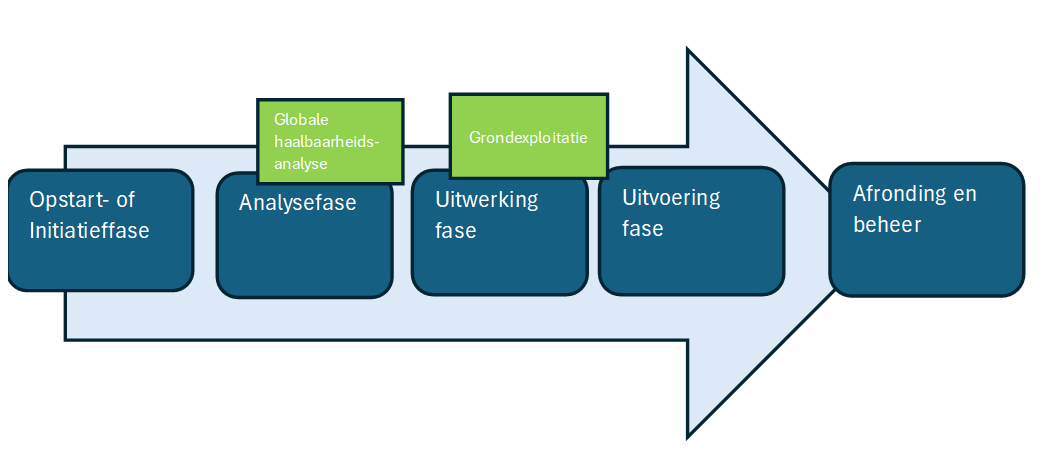

3. Niveaus van sturing en instrumenten van het grondbeleid

In de nota Grond- en Vastgoed beleid 2022-2025 heeft de uitwerking naar vormen van sturing en de uitwerking naar een afwegingskader op gebieds- of locatieniveau al in belangrijke mate plaatsgevonden. We gaan op die koers verder. In dit hoofdstuk leggen we uit welke vormen van grondbeleid er zijn.

3.1 Vormen van grondbeleid

De gemeente kan op verschillende manieren haar grondbeleid vormgeven. Dit hangt af van de urgentie van een ontwikkeling, de mate van gewenste gemeentelijke bemoeienis en de potentie van een ontwikkeling. Bij het toepassen van de instrumenten van het grondbeleid kan de gemeente kiezen tussen de volgende beleidsstrategieën:

- 1.

Actief: planontwikkeling- en realisatie door de gemeente;

- 2.

Samenwerking: planontwikkeling en -realisatie in een publiek-private of publiek-publieke samenwerking;

- 3.

Faciliterend: Planontwikkeling- en realisatie door derden.

3.1.1 Actief grondbeleid

Als de gemeente een actief grondbeleid voert dan vinden de meeste werkzaamheden in eigen beheer plaats. De gemeente maakt een plan, verwerft de grond, maakt deze bouwrijp, geeft zelf de gronden uit en zorgt voor het woonrijp maken van de locatie. De kosten en opbrengsten vallen in een grondexploitatie. De invloed en sturing van de gemeente bij deze vorm van grondbeleid is maximaal. De gemeente bepaalt alles zelf en treedt op als initiatiefnemer. De opbrengsten komen volledig ten goede van de gemeente. Hier tegenover staat dat de gemeente ook alle risico’s zelf loopt en zelf mogelijke tegenvallers of een tekort moet afdekken. De grondexploitatie wordt 100% gevoerd door de gemeente.

3.1.2 Samenwerking

Bij deze vorm van planrealisatie is sprake van samenwerking op basis van privaatrechtelijke overeenkomsten of via op te richten juridische entiteiten. Van samenwerking kan sprake zijn tussen publieke partijen onderling en publieke- en private partijen. De samenwerkende partijen brengen ontwikkelkennis in, hebben invloed op de planrealisatie en delen, afhankelijk van de afspraken, winst en risico.

3.1.3 Faciliterend grondbeleid

Bij faciliterend grondbeleid laat de gemeente de initiatieven over aan de markt. Private ontwikkelingen worden getoetst aan het gemeentelijk beleid. De invloed en sturing van de gemeente op het uiteindelijke plan is beperkter (de gemeente is immers afhankelijk van de grondeigenaar), maar de gemeente draagt ook beperkt financiële risico’s. De initiatiefnemer betaalt een exploitatiebijdrage voor de kosten die de gemeente heeft gemaakt (verplicht kostenverhaal). Naast dit kostenverhaal biedt artikel 13.23 van de Omgevingswet de mogelijkheid tot verhaal van financiële bijdragen in omgevingsplan (verder uitgewerkt in artikel 8.21 Omgevingsbesluit). Hiermee is het mogelijk om een financiële bijdrage te vragen als bijdrage aan de verbetering van de kwaliteit van de fysieke leefomgeving (af te dwingen in een omgevingsplan) voor nieuwe ontwikkelingen die plaatsvinden buiten het plangebied (zie ook paragraaf B2.2).

Zodra het wenselijk is om algemeen geldende regels voor kostenverhaal op te nemen in (toekomstige) wijzigingen van het Omgevingsplan, dan wordt dat meegewogen. Tot die tijd wordt vooral gewerkt met individuele anterieure overeenkomsten, die door het college of onder (sub)mandaat worden getekend, passend binnen de geldende mandaatregeling. Bij twijfel of grotere projecten is een collegebesluit nodig.

Een van de principes van het gemeentelijk grondbeleid (paragraaf 3.2) is dat, afhankelijk van de situatie, voor één van de drie hiervoor genoemde vormen van grondbeleid wordt gekozen. Onafhankelijk daarvan hebben wij in de Omgevingsvisie de condities geformuleerd om een financiële bijdrage te vragen voor kwalitatieve verbeteringen in de fysieke omgeving.

3.2 Vormen van sturing grondbeleid

De gemeente heeft diverse instrumenten om haar beleid voor de fysieke leefomgeving te verwezenlijken. In de basis heeft de gemeente een publiekrechtelijke rol. Afhankelijk van diverse factoren kan de gemeente besluiten om door middel van grondbeleid in meer of mindere mate sturing te geven aan deze ontwikkelingen. Het grondbeleid is vooral dienend aan de opgaven in de fysieke leefomgeving.

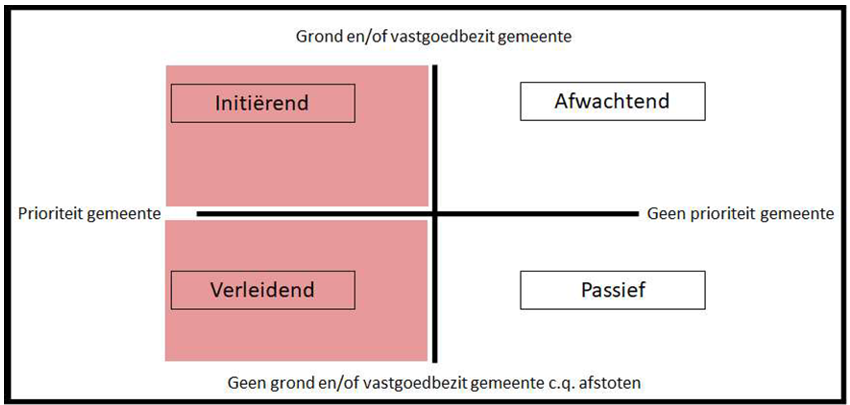

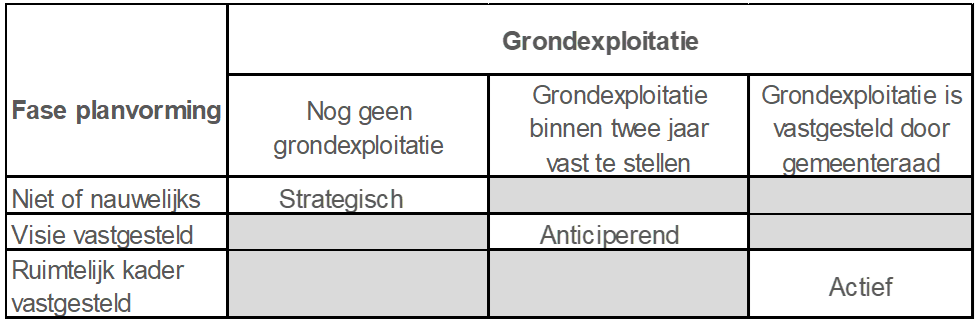

Voor het grondbeleid zijn opgaven uit de Omgevingsvisie belangrijk. Deze visie vormt samen met het programma Omgeving en gebiedsprogramma Centrum en het nog uit te werken Programma Haven en het Ruimtelijk Ontwikkel Perspectief belangrijke richtinggevende documenten. In de geest van de Omgevingswet stimuleert de gemeente initiatieven vanuit de samenleving via gebiedsontwikkeling of organisch ontwikkelen1. Dit vergt vertrouwen vanuit de gemeente, maar ook het zoeken naar synergie door samenwerking met andere partijen. Vooral het grondbeleid biedt daar mogelijkheden voor. Prioriteit van het te verwezenlijken beleidsdoel, het wel of niet beschikken over grond of middelen om posities te verwerven spelen hierbij een rol. In figuur 2 zijn de afwegingen op hoofdlijnen geschetst. De Omgevingsvisie, Programma’s of sectorale beleidsnota’s definiëren waar wel en geen gemeentelijke prioriteiten liggen, daardoor geven deze sturing aan de inzet van het gemeentelijk grond- en vastgoedbeleid. Daarmee is nog niet bepaald welke rol de gemeente daarbij wil vervullen. Grondbeleid wordt bij uitstek ingezet wanneer de gemeente wil initiëren of verleiden.

Figuur 2 Mate en wijze van sturing

Niveaus van sturing

In de eerste plaats voert de gemeente regie via haar publiekrechtelijke rol. Al naar gelang de positie in het schema in figuur 2 kan zij daarnaast een meer of minder actieve, sturende rol spelen.

- a.

Sturen door visies (afwachtend)

Onderdeel van de publiekrechtelijke rol is het sturen door visies. Met de Omgevingsvisie, maar ook via sectorale beleidsnota’s zoals de Woonvisie en het Volkshuisvestingsprogramma en de Economische uitvoerings- agenda kan de gemeente richting geven aan de stedelijke ontwikkeling door duidelijkheid voor private investeerders te creëren.

- b.

Sturen vanuit publiekrechtelijke rol (passief)

De gemeente toetst aanvragen voor een omgevingsvergunning aan het omgevingsplan. Sturing vindt plaats door het vaststellen van het publiekrechtelijk kader en toetsen van initiatieven aan die kaders.

- c.

Sturen door het investeren in randvoorwaarden (verleiden)

Gerichte publieke investeringen in strategische gebieden kunnen private investeerders uitlokken tot het doen van eigen investeringen en zo kan er een vliegwiel- of multiplier effect ontstaan. Voorbeelden van publieke investeringen zijn:

- •

Wijkverbetering (De Bouwen), waarbij zowel grond- als vastgoedbeleid kan worden in- gezet;

- •

Aanleg infrastructuur (bijvoorbeeld Drachtstervaart)

- •

Openbare ruimte (bijvoorbeeld herinrichting Raadhuisplein)

- •

(Maatschappelijke) voorzieningen (bijvoorbeeld bibliotheek en/of museum met toepassing gemeentelijk vastgoedbeleid)

- •

- d.

Sturen door te faciliteren (verleidend)

Als een particulier initiatief vanuit het beleidsperspectief van de gemeente van belang is voor de ontwikkeling van Smallingerland, kan de gemeente de initiatiefnemer actief ondersteunen zonder zelf financieel te participeren in de ontwikkeling. Bijvoorbeeld door medewerking te verlenen aan wijziging van de bestemming of het uitvoeren van maatregelen zoals de inrichting openbare ruimte, etc. Dit heet faciliterend grondbeleid. Andere voorbeelden van faciliteren zijn als de gemeente als intermediair marktpartijen bij elkaar brengt om gewenste ontwikkeling van de grond te tillen of goede en minder goede locaties in het kader van de uitgifte aan elkaar koppelt. Het via de Omgevingswet geïntroduceerde nieuwe instrument van stedelijke kavelruil kan daar wellicht in de toekomst voor worden in- gezet. Maar ook het stroomlijnen van de interne gemeentelijke processen kan hieraan bijdragen.

- e.

Sturen door inzetten grond- of vastgoedposities (initiërend)

De meest vergaande wijze van sturing is als de gemeente eigen grond of vastgoed inzet en/of verwerft om een project of maatschappelijk doel te realiseren. De gemeente draagt dan het risico van de grondexploitatie. Dit is actief grondbeleid.

3.3 Afwegingskader toepassing grondbeleid

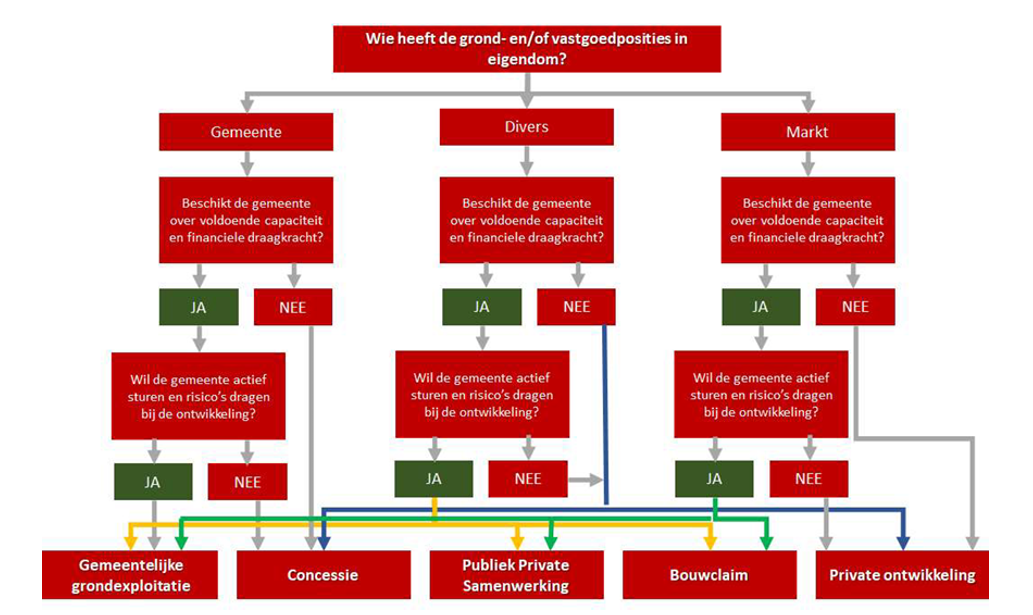

Bij de rolkeuze op gebieds- of locatieniveau zijn verdeling van de grondposities, (financiële) capaciteit en risicoverdeling drie variabelen die richting geven aan de rolverdeling tussen gemeente en de marktpartijen. In figuur 3 is dat schematisch weergegeven.

Figuur 3 Keuzeproces situationeel grondbeleid

De gemeentelijke grondexploitatie is dé exponent van een actief grondbeleid. De publiek-private of publiek-publieke samenwerking in de vorm van een juridische entiteit, de concessie en de bouwclaim behoren tot het domein van samenwerking. De private ontwikkeling behoort tot het faciliterend grondbeleid.

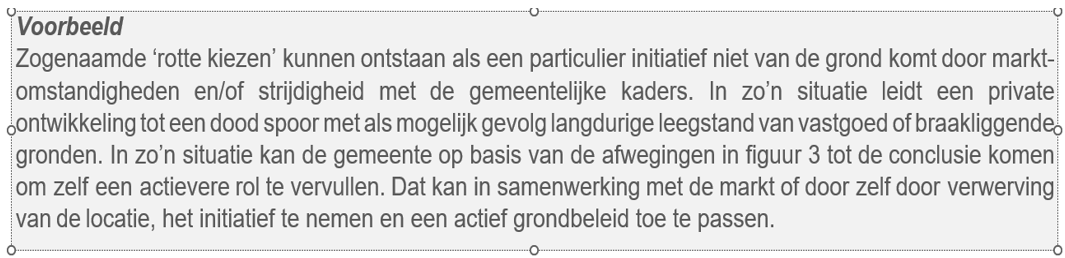

In samenhang met figuur 2, die het keuzeproces van de mate en wijze van sturing afhankelijk maakt, werkt figuur 3 dit uit op basis van de genoemde variabelen en geeft richting aan de rol die de gemeente kan invullen. Randvoorwaarde voor het toepassen is dat de gemeentelijke beleidskaders (Omgevingsvisie, sectorale visies als woonvisie en economische agenda) voldoende houvast bieden om dit keuzeproces te kunnen uitvoeren. Bij het toenemende aantal en concurrerende ruimteclaims is een regierol van de gemeente steeds logischer.

Bij het doorlopen van dit keuzeproces speelt de visie op de positie van de gemeente een belangrijke rol. Bij een grote risico-afkerigheid of wanneer het vertrouwen in de markt groot is, leidt dit keuzeproces eerder tot private ontwikkelingen, toepassen van concessies en soms publiek-private samenwerking. De gemeente wordt dan wel afhankelijker van particuliere initiatieven bij het realiseren van haar doelen. Verleiden is dan de methode om waar nodig de markt te stimuleren. Wanneer het geloof in de markt onvoldoende is en de risico’s beheersbaar lijken, zal de keuze eerder vallen op een actieve opstelling van de gemeente. Maar ook dan heeft de gemeente de keuze om de regie volledig in eigen hand te nemen (gemeentelijke grondexploitatie, bouwclaim) of rollen en risico’s te spreiden via concessies en/of publiek-private samenwerking. Op gebieds- of projectniveau wordt via de ontwikkelstrategie dit keuzeproces onderbouwd. De door de gemeenteraad vast te stellen nota grond- en vastgoedbeleid formuleert de kaders voor dit keuzeproces.

Voor majeure projecten, waar ook een Programma is, wordt in ieder geval actief grondbeleid gevoerd:

- 1.

Programma Centrum met 16 deelprojecten

- 2.

Transitie Haven en Innovatieve Maakstad Drachten

- 3.

ROP projecten

- 4.

Lelylijn

- 5.

Wijkverbetering

Aankoopstrategieën kunnen als niet openbare bijlage bij uitvoeringsprogramma's aan de raad worden voorgelegd.

In de hoofdstukken 4, 5 en 6 worden de keuzes aangegeven. De theoretische achtergrond is in de Nota grond- en vastgoedbeleid 2022-2025 uitgebreid aan bod gekomen. Hier is dat naar de bijlagen 2,3 en 4 verplaatst.

4. Actief grondbeleid

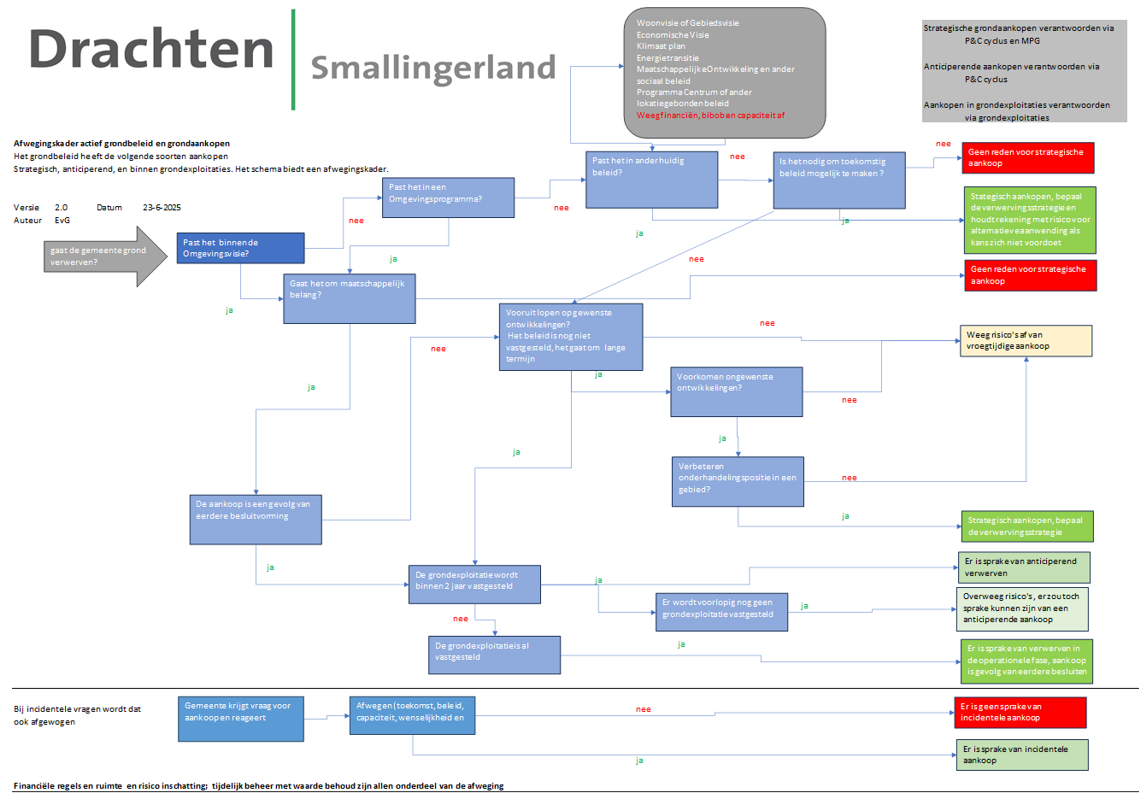

In hoofdstuk 3 zijn de afwegingen geschetst bij de keuze voor een meer passief of een meer actief grondbeleid. De keuze voor een actief grondbeleid ontstaat wanneer de gemeente op een locatie of in een gebiedsontwikkeling actief wil sturen op de realisering van gemeentelijke beleidsdoelen. De gemeente heeft al een grondpositie en/of beschikt over de benodigde middelen om grondposities actief te verwerven. De gemeente kan ook vooruitlopen op ontwikkelingen en daarvoor strategisch grond aankopen.

|

Uitgangspunt

|

Deze Nota gaat verder met het toepassen van instrumenten als het voorkeursrecht of onteigening. In bijlage 2 is de bijbehorende theoretische achtergrond verder uitgelegd.

|

Uitgangspunt

|

Voor gronduitgifte en grondprijzenbeleid hanteert de gemeente de volgende kaders:

|

Uitgangspunt

|

Bij het opstellen en doorrekenen van grondexploitaties hanteert de gemeente de regels van het BBV en:

|

Uitgangspunt

|

5. Samenwerken

Aan het toepassen van de grondbeleidsstrategie samenwerken kunnen verschillende motieven ten grondslag liggen. De gemeente kan gedwongen worden om samen te werken omdat een of meerdere andere partijen grond- of vastgoedposities bezitten. Samenwerken kan ook als strategie worden ingezet als de gemeente met andere overheden of met de markt kennis of risico wil kunnen delen. Het belang van het tweede motief neemt toe omdat de gemeente Smallingerland de komende jaren voor grote uitdagingen wordt geplaatst en zelf ook onvoldoende middelen en capaciteit heeft om die zelfstandig te kunnen beantwoorden.

De wijze van samenwerking kan op verschillende manieren vorm krijgen:

- •

privaatrechtelijke overeenkomsten (intentie-, samenwerkings- en realisatie-overeenkomst),

- •

concessieovereenkomsten die na een prijsvraag tot stand komen

- •

oprichting van een juridische entiteit (bijvoorbeeld een gemeenschappelijke regeling tussen publieke partijen

- •

gemeenschappelijke exploitatiemaatschappij in de vorm van een cv/bv tussen de gemeente en private partijen).

|

Uitgangspunt

|

De verdere toelichting op verschillende samenwerkingsmodellen is verplaatst naar Bijlage 3.

6. Faciliterend grondbeleid

Aan het toepassen van faciliterend grondbeleid ligt de aanname ten grondslag dat de gemeente via inzet van publiekrechtelijke instrumenten voldoende sturing kan geven aan de gewenste ontwikkeling van de fysieke omgeving. Het afwegingskader van figuur 3 helpt bij het bepalen wanneer de gemeente zich kan beperken tot het toepassen van een faciliterend grondbeleid. De wettelijke verplichting tot kostenverhaal die aan de gemeente is opgelegd, waarborgt het gelijkheidsbeginsel (alle initiatieven gelijk behandelen). Dit zorgt er ook voor dat de gemeente kosten vergoed krijgt die ze heeft gemaakt. Het principe blijft: de veroorzaker betaalt.

De gemeente hanteert in de praktijk de handreiking kostenverhaal in de omgevingswet.

|

Uitgangspunt

|

Via de opgaven uit de Omgevingsvisie worden de acties op gebied van wonen, werken, duurzaamheid, openbare ruimte en verbindingen gedefinieerd die ook van de gemeente substantiële investeringen verlangen. Via een op te leggen en af te spreken financiële bijdrage kan een deel van die investeringen worden verhaald op nieuwe initiatieven.

|

Uitgangspunt

|

In Bijlage 4 volgt een toelichting op de achtergronden.

7. Gemeentelijk vastgoedbeleid

7.1 Missie, Visie en Strategie gemeentelijk Vastgoedbeheer

In dit hoofdstuk geven we aan waarom de gemeente vastgoed heeft en wat we daarmee doen. Daarna gaan we van de hoofdlijnen per onderdeel meer de details in.

Wij zijn eigenaar, (ver)huurder en gebruiker van een diverse vastgoedportefeuille. De kern van dit vastgoed wordt ingezet voor de huisvesting van maatschappelijke functies. Het in eigendom hebben van maatschappelijk vastgoed is een strategisch instrument dat wij als middel inzetten om onze gemeentelijke ambities, bijvoorbeeld op het gebied van sport, cultuur en welzijn, waar te maken. Met het bezit van maatschappelijk vastgoed hebben we tot doel om organisaties en inwoner(s) te voorzien in functionele maatschappelijke voorzieningen om de leefbaarheid in onze gemeente te vergroten. Het gaat hierbij niet om de stenen, maar om de maatschappelijke waarde. Het is tegelijkertijd van groot belang dat wij als gemeente zorg dragen voor het vastgoed dat wij in eigendom hebben.

7.1.1 Missie

Wij beheren het gemeentelijk vastgoed professioneel, integraal en toekomstgericht, zodat onze gebouwen binnen de wettelijk kaders veilig, duurzaam en financieel verantwoord bijdragen aan het realiseren van maatschappelijke doelen. We zorgen voor transparantie, betrouwbaarheid en regie, zodat bestuur, partners en gebruikers kunnen vertrouwen op vastgoed dat past bij de ambities van onze gemeente, nu en in de toekomst.

7.1.2 Visie

Ons vastgoedbeheer ondersteunt de maatschappelijke opgaven van de gemeente door het gemeentelijk vastgoed veilig, duurzaam, (financieel) gezond en toekomstbestendig te beheren. We doen dit integraal, transparant en met duidelijke verantwoordelijkheden, zodat vastgoed niet alleen een kostenpost is, maar actief bijdraagt aan de publieke doelen. We sturen op kwaliteit, inzicht en samenhang binnen de gehele portefeuille.

Het gemeentelijk vastgoed kan worden onderverdeeld in kernvastgoed en niet-kernvastgoed

Kernvastgoed

- •

Maatschappelijk vastgoed:

objecten en/ of terreinen die faciliterend zijn aan een inhoudelijk programma en noodzakelijk worden geacht om een ambitie/doel (zoals op het gebied van sport, cultuur, mobiliteit, onderwijs, welzijn, openbare ruimte) waar te maken of objecten die ten dienste staan van het algemeen belang. Bij veel objecten is het evident dat deze een maatschappelijk doel dienen. Bij monumentale objecten zit het maatschappelijk karakter niet in het gebruik, maar vaak in het object zelf. Onder het maatschappelijk vastgoed vallen om die reden ook monumenten met een erfgoeddoel of objecten met een (semi) publieksfunctie die bijdragen aan de profilering van Smallingerland.

Voorbeelden hiervan zijn welzijnsgebouwen en het zwembad

- •

Dienstgebouwen:

dienstgebouwen zijn noodzakelijk voor de huisvesting van ambtenaren ter uitvoering van gemeentelijk taken/werkzaamheden.

Voorbeelden hiervan zijn het Gemeentehuis en de Tussendiepen.

Niet-kernvastgoed

- •

Strategisch vastgoed:

objecten die onderdeel zijn van een plan- c.q. grondexploitatie. Bij strategisch vastgoed gaat het om objecten die niet direct (of primair) faciliterend zijn aan een maatschappelijk doel, maar door de gemeente zijn verworven om een plan- of gebiedsontwikkeling mogelijk te maken. Deze ontwikkelingen dienen in beginsel binnen tien jaar afgerond te zijn. Indien dit niet het geval is gaan we deze objecten afstoten, herontwikkelen of krijgen ze alsnog een bestemming binnen het kernvastgoed.

Voorbeelden hiervan zijn alle panden die we in bezit hebben om op een later tijdstip plannen te kunnen ontwikkelen zoals woningbouw.

- •

Overig vastgoed:

dit zijn de objecten die de gemeente in eigendom heeft, maar die niet (rechtstreeks) onder één van de hiervoor omschreven categorieën vallen.

Voorbeelden hiervan zijn toren van de NH kerk en de woningen aan de Kievitsstraat.

7.1.3 Strategie

- 1.

Portefeuillesturing versterken

We ontwikkelen een integrale vastgoedportefeuillestrategie met scherpe keuzes (behouden, verbeteren, transformeren of afstoten). Investeringen worden geprioriteerd op basis van maatschappelijke waarde, risico’s, duurzaamheid en levensduurkosten. Scenario’s helpen ons tijdig anticiperen op toekomstige ontwikkelingen.

- 2.

Datagedreven en professioneel beheer realiseren

We werken met uniforme vastgoedgegevens en een centrale vastgoedadministratie. Besluitvorming vindt plaats op basis van actuele data, periodieke analyses en risicogestuurde normen.

- 3.

Financiële voorspelbaarheid en transparantie borgen

We hanteren een meerjarig onderhouds- en investeringsplan en sturen op totale levensduurkosten. Kosten en baten zijn eenduidig toegerekend, zodat financiële keuzes beter onderbouwd kunnen worden.

- 4.

Duurzaam

Vanuit het beleid verduurzaming en de wettelijke regels hiervoor bekijken we hoe we dit portefeuillebreed versneld kunnen realiseren.

We werken per gebouw aan een routekaart verduurzaming in onderhoud en investeringen. We passen circulaire principes toe bij renovatie en nieuwbouw.

- 5.

Heldere governance en verantwoordelijkheden

We hanteren duidelijke taken, rollen en aanspreekpunten. Sturing vindt plaats via een vaste overlegstructuur en regelmatige rapportages. Controle doen we via het Three Lines Model.

- 6.

Samenwerking en gebruikerstevredenheid versterken

We werken samen met beleidsteams, gebruikers en partners, maken heldere afspraken over serviceniveaus en toetsen regelmatig de tevredenheid om te blijven verbeteren.

- 7.

Continu verbeteren en professionaliseren

We investeren in ontwikkeling van medewerkers, verbeteren systemen en processen en evalueren jaarlijks de prestaties en risico’s van de vastgoedportefeuille.

Toelichting op het vastgoedbeleid van de gemeente

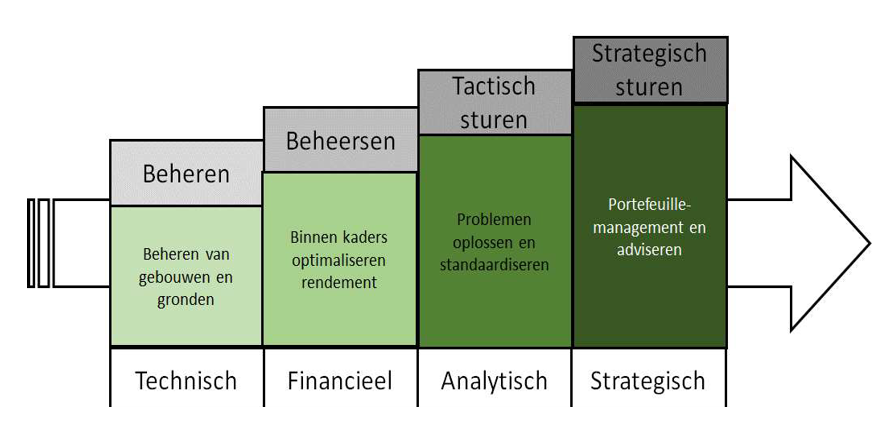

In de afgelopen jaren is de visie van veel gemeenten op de wijze waarop de sturing en beheersing van hun vastgoedportefeuille behoort plaats te vinden bijgesteld. Meer aandacht voor de wensen van de gebruiker, verdergaande professionalisering en centralisering bij beheer en onderhoud van de portefeuille en versterken van de sturing op tactisch en strategisch niveau (portefeuillemanagement) zijn belangrijke ontwikkelingen. Deze benadering sluit aan bij de ambitie van de gemeentelijke organisatie om een kwalitatief hoogwaardige dienstverlener te zijn die werkt vanuit de klant en de omgevingsvraag. Om die ambitie te kunnen realiseren is een professionalisering van het gemeentelijk vastgoedbeleid en -beheer noodzakelijk. De daarbij te onderscheiden fasen zijn in figuur 5 weergegeven.

Figuur 5 Ontwikkelperspectief gemeentelijk vastgoedbeleid

De voorbeeldfunctie die de overheid bij de uitvoering van maatregelen uit het klimaatakkoord wil vervullen leidt tot nieuwe accenten bij vastgoed- en portefeuillemanagement. Verdergaande regelgeving en wettelijke verplichtingen op het gebied van energiebesparing, (bijna) energie- neutraal, circulair en klimaatbestendig bouwen zijn actuele thema’s voor het gemeentelijk vast goed. En ook bij de energietransitie staat het gemeentelijk vastgoed in de schijnwerpers. Net als alle andere gebouwen moet ook het gemeentelijk vastgoed in de toekomst aardgasvrij worden. De gemeente gaat daarom ook investeren in software om de reductie van CO2 te kunnen monitoren.

Een ontwikkeling die aansluit bij het circulair bouwen is de benadering van de totale kosten tijdens de levensduur (Total Cost of Ownership (TCO)). De bedoeling is dat we als eigenaar in plaats van te sturen op de laagste investering gaan sturen op de totale kosten gedurende totale levenscyclus van het gebouw. En duurzaam gebruik van materialen aan het einde van de levenscyclus is daar een logisch onderdeel van. Deze stapeling van opgaven en ambities, gecombineerd met een gebrek aan voldoende middelen vraagt wel om het formuleren van een heldere koers en het aanbrengen van focus in het gemeentelijk vastgoedbeleid.

Zoals de jaarrekening een paragraaf grondbeleid kent met een MeerJarenPrognose Grondexploitaties, zo gaat de gemeente een Meer Jaren Prognose Vastgoed opstellen. Na de inventarisatie van de maatschappelijke voorzieningen7 komt er een aparte aanvullingsnota waarin wordt ingegaan op de inventarisatie en verbetering van het maatschappelijke vastgoed van de gemeente.

7.2 Uitgangspunten gemeentelijk vastgoedbeleid

De belangrijkste uitgangspunten voor het gemeentelijk vastgoed zijn:

- 1.

Sturen op een efficiënte en effectieve vastgoedvoorraad door actief Portefeuillemanagement o.a. door;

- a.

Als toekomstig eigenaar en gebruiker in de initiatieffase en de ontwerpfase van bouwprojecten betrokken te zijn;

- b.

Te sturen op een zo groot mogelijke toegevoegde waarde voor de gebruikers en het aangaan van duidelijke en consequente relaties met de gebruikers;

- c.

Standaardisering van eigendoms-, beheer- en contractmodellen.

- a.

- 2.

Het beheersen van financiële risico’s op gebouw- en portefeuilleniveau (in een lange termijn perspectief) en het, indien mogelijk, zuiver doorrekenen van kosten en risico’s aan de eindgebruiker. De Totale kosten gedurende de levensduur (Total Cost of Ownership -TCO) is hierbij een erkend middel. Na het nieuwe Zwembad De Welle willen we voor alle panden gaan toepassen. Omdat we dat niet allemaal in 1 keer kunnen omzetten zullen meerdere berekeningswijzen nog een deel van tijd naast elkaar bestaan. Uitgangspunt blijft dat ons vastgoed niet alleen nu betaalbaar is, maar ook in de toekomst betaalbaar blijft

- 3.

Elk gebouw wat de gemeente zelf in eigendom heeft wordt verzekerd en onderhouden.

- 4.

Elk gebouw van de gemeente dat door mensen wordt gebruikt voldoet volledig aan de wettelijke veiligheids- en gezondheidseisen. Gebouwen die niet voldoen aan deze eisen worden per omgaande aangepakt zodat ze wel aan deze eisen gaan voldoen.

- 5.

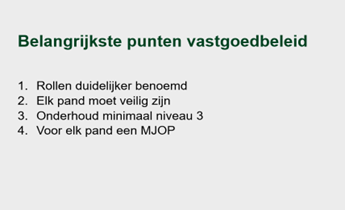

Bij de uitvoering van het onderhoud voldoen we aan de wettelijke verantwoordelijkheden, richtlijnen uit het Besluit Begroting en Verantwoording (BBV) en de juridische verplichtingen (de huurovereenkomsten). Tegelijkertijd geven wij een hoge prioriteit aan veiligheid en gezondheidsaspecten en beoordelen wij de risico’s op gevolgschade bij het niet uitvoeren van het onderhoud. Voor wat betreft het onderhoud hanteren wij voor het gemeentelijk maatschappelijk vastgoed de NEN 2767 methodiek.

- 6.

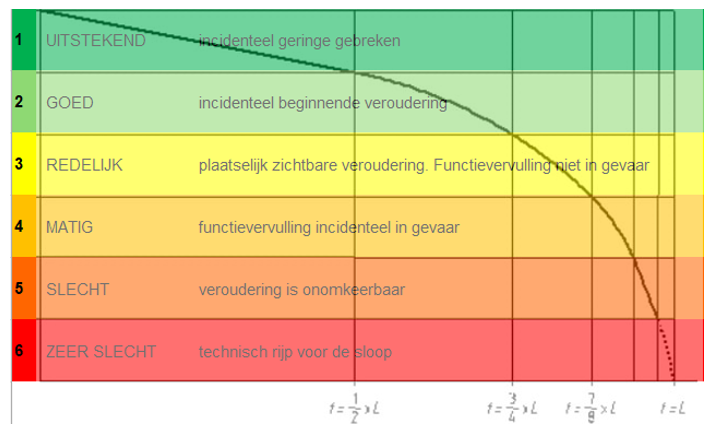

Uitzonderingen daargelaten streeft de gemeente voor haar kernvastgoed naar een conditiescore 3 volgens de NEN 2767 waarbij er geen ernstige en serieuze gebreken in een vergevorderd of eindstadium (NEN 2767) zijn . Bij het bepalen van de benodigde toekomstige onderhoudsmiddelen wordt rekening gehouden met de inflatie om de budgetten en investeringskredieten op peil te houden. Uitgangspunt bij het opstellen van de Meer Jaren Onderhouds Planning (MJOP) is een permanent gebruik en bestrijkt in principe de gehele resterende levensduur. Elke 4 jaar stelt de gemeente opnieuw het gewenste onderhoudsniveau en de bijbehorende middelen vast in de Nota Kapitaalgoederen (2026 is dat aan de orde). Bij aankopen of nieuwbouw van gebouwen wordt voor die panden een MJOP opgesteld. Onderstaand figuur 6 geeft de degradatie aan van een gebouwgebonden element volgens de NEN 2767. De NEN 2767 is een algemeen aanvaard model in Nederland.

In de tijd zal zo'n element in het begin langzaam degraderen. Naarmate de tijd vordert zal de degradatie steeds sneller gaan.

Na de helft van de theoretische levensduur (verticale lijn bij: t=1/2xL) zakt het element van conditie 1 naar conditie 2. Na de helft van de resterende tijd (t=3/4xL) zakt de conditie van dit element naar 3. Na de helft van de dan nog resterende tijd… enzovoort.

Conditie 3 is een conditie waarin het element nog zijn functie kan vervullen zonder dat er onaanvaardbare gebreken optreden. Uitzonderingen daargelaten leert de ervaring ook dat het over het algemeen economisch het voordeligst is om het element te vervangen op het moment dat dit element naar conditie 4 zakt.

De conditiescores van afzonderlijke elementen kunnen volgens de NEN 2767 ook geaggregeerd worden naar een conditiescore voor het hele gebouw. En die conditiescores kunnen weer geaggregeerd worden naar het gehele gemeentelijk vastgoed bezit.

Figuur 6 Ontwikkelperspectief gemeentelijk vastgoedbeleid

- 7.

Om de conditiescore betrouwbaar te houden wordt minimaal eens per 5 jaar door een NEN 2767 gecertificeerd bedrijf de conditiescore vastgesteld. (2026 is dit aan de orde).

- 8.

Uitgangspunt is dat de gebouwen in stand worden gehouden. Dat wil zeggen dat alleen die werkzaamheden worden uitgevoerd die nodig zijn om het gebouw zijn bestaande functie te laten vervullen. Het onderhouden en vervangen van bestaande elementen valt onder het in stand houden. Het toevoegen van nieuwe elementen met verbeterde functies vallen niet onder het in stand houden, maar onder investeringen. Extra wensen van huurders/gebruikers voor aanpassingen vallen dus onder investeringen. Hiervoor dient apart budget te worden aangevraagd bij het College. Het kan ook zijn dat deze investeringen aan de huurder zullen worden doorberekend door de toepassing van een huurverhoging.

- 9.

Bij niet-kernvastgoed wordt, gezien het tijdelijke karakter, andere afspraken gemaakt. In elk geval moeten deze gebouwen, indien ze worden gebruikt, wel aan de minimale wettelijke eisen voldoen v.w.b. veiligheid en gezondheid.

- 10.

Bij afwijkingen naar boven (beter onderhoud bijvoorbeeld bij gemeentehuis, verbouw museum, nieuwbouw Zwembad De Welle) of naar beneden (slechter onderhoud) is een college besluit nodig. De wettelijke zorgplicht voor onderwijshuisvesting is geregeld in de Wet Primair Onderwijs, de Wet Voortgezet Onderwijs en de Wet op Expertisecentra. De onderwijsgebouwen vallen daarom ook onder aanvullende afspraken en worden vanwege het economische claimrecht ook door de gemeente verzekerd. Onderhoud van schoolgebouwen is een wettelijke verantwoordelijkheid van de schoolbesturen.

Afweging van de noodzaak om te investeren in vastgoed.

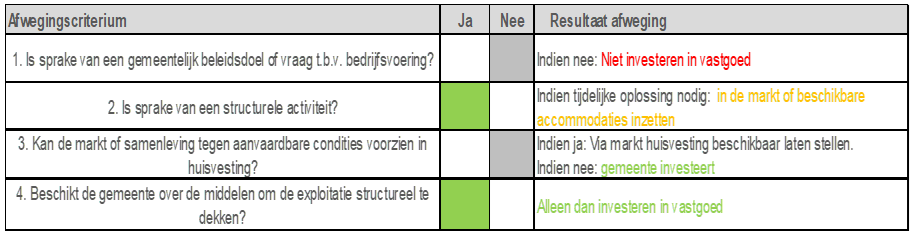

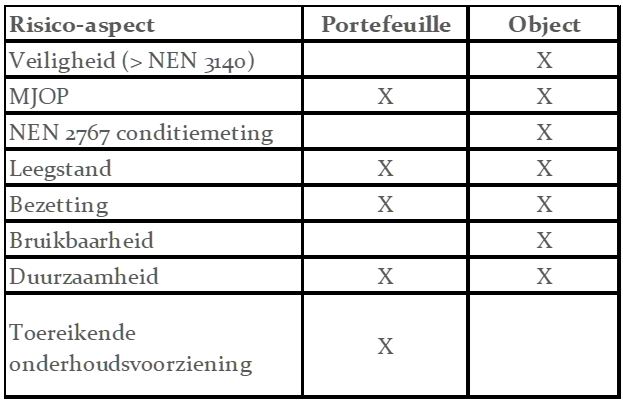

De in paragraaf 2.3 geformuleerde doelstelling voor het vastgoedbeleid geeft richting aan de ontwikkeling van de gemeentelijke vastgoedportefeuille. Bij toekomstige investeringen in gemeentelijk vastgoed geldt het principe nee, tenzij. Dit ‘nee tenzij’ principe is uitgewerkt in tabel 4 en is richtinggevend voor de beoordeling van de bestaande portefeuille en beoordeling van nieuwe investeringen in gemeentelijk vastgoed. Voor het maatschappelijk vastgoed zal dit “nee tenzij”-principe in de nota accommodatiebeleid verder worden uitgewerkt8.

Tabel 4 Beslisboom investeren in gemeentelijk vastgoed

7.3 Uitgangspunten gemeentelijk vastgoedbeleid

|

Uitgangspunt

|

7.4 Rollen m.b.t. gemeentelijk vastgoed

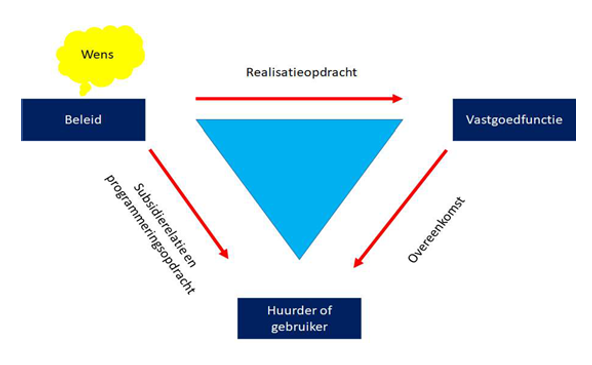

Bij de inrichting van rollen en verantwoordelijkheden met betrekking tot het gemeentelijk vast- goed is sprake van een driehoeksverhouding. De verschillende rollen die de gemeente vervult naar de huurder zijn gesplitst om transparante en zakelijke verhoudingen te creëren. In figuur 7 zijn die relaties weergegeven. De beleidsfuncties formuleren de ruimtelijke vraag vanuit hun werkveld en treden – namens het gemeentebestuur – op als strategisch opdrachtgever. Zij zijn hierbij verantwoordelijk voor het beleidsoverleg met de gebruikers, de prognoses en inhoudelijke programmering en de structurele financiële dekking van de nieuwe voorziening Om te zorgen dat beleids-wensen ook realiseerbaar zijn, wordt de vastgoedfunctie vanaf de initiatieffase betrokken bij de programmering van nieuwe voorzieningen. De beleidsfuncties kunnen eventueel subsidie ver- strekken aan huurders wanneer deze niet in staat zijn uit de opbrengsten van hun activiteiten de (volledige) huisvestingslasten te bekostigen.

Figuur 7 Relaties bij gemeentelijk vastgoed

Een groot deel van het gemeentelijk vastgoed bestaat uit zogenaamd kernvastgoed., waarbij onderscheid moet worden gemaakt tussen de verschillende soorten vastgoed. Met elk zijn eigen dynamiek en regels.

Met kernvastgoed wordt gedoeld op een gebouw of terrein met een publieke functie op het gebied van onderwijs, sport, cultuur, welzijn, en/of zorg. De onderwijsgebouwen vormen op grond van wet- en regelgeving een aparte categorie maatschappelijk vastgoed. In de Wet Primair Onderwijs (WPO), de Wet Voorgezet Onderwijs (WVO) en de Wet op de expertisecentra (WEC) is de verantwoordelijkheid van de gemeente en schoolbesturen ten aanzien van onderwijs- huisvesting geregeld. De gemeente is verantwoordelijk voor de huisvesting van scholen in het basisonderwijs, voortgezet onderwijs en speciaal onderwijs en ontvangt daarvoor middelen via de algemene uitkering uit het Gemeentefonds.

Uitgangspunt van de onderwijswetgeving (WPO/WEC en WVO) is dat de zeggenschap over het schoolgebouw bij het schoolbestuur ligt. In de praktijk wordt bij de schoolgebouwen een onder- scheid gemaakt tussen het juridisch eigendom (en het economisch eigendom (claimrecht van de gemeente). Het juridisch eigendom van schoolgebouwen kan bij verschillende partijen liggen, te weten:

- 1.

Het schoolbestuur (bevoegd gezag) voor zover dit een zelfstandige rechtspersoon is (op enkele uitzonderingen na hét model in Smallingerland);

- 2.

Een derde partij die een schoolgebouw in bezit heeft, zoals een woningbouwvereniging (Accolade) of een andere privaatrechtelijk partij (Brede school de Drait);

- 3.

Enkele schoolbesturen die naast de school ook de grond in eigendom hebben(St. Lukas).

Bij de realisatie van onderwijsvoorzieningen is op basis van geldende wet- en regelgeving de beleidsfunctie verantwoordelijk voor de opdrachtformulering t.b.v. de realisering van het onderwijsgebouw. De rol van de gemeentelijke vastgoedfunctie is afhankelijk van de rolverdeling tussen gemeente en onderwijsinstelling tijdens het ontwerp- en realisatieproces. Schoolbesturen zijn op grond van de wetgeving zelf verantwoordelijk voor het opstellen en uitvoeren van een MJOP. Schoolgebouwen die niet meer nodig zijn gaan op grond van de wetgeving over (terug) naar de gemeente. Op dat moment wordt een opname gedaan en indien nodig afspraken over herstel van achterstallig onderhoud naar onderhoudsniveau 3. In die zin heeft de gemeente belang bij een juiste uitvoering van de onderhoudsverantwoordelijkheid van de schoolbesturen. Voor de toekomstige investeringen in onderwijshuisvesting heeft de raad het Integraal Huisvestings Plan (IHP) vastgesteld.

Schoolgebouwen die terug komen naar de gemeente worden door de gemeente herontwikkeld: In eerste instantie onderzoek naar nieuwe functies in die gebouwen, dan de afweging of die gebouwen nog verbouwd kunnen worden en pas als laatste de afweging sloop en nieuwbouw ontwikkeling voor nieuwe functies.

Het ‘nee tenzij’ betekent bij de huisvesting van andere maatschappelijke functies een versterking van de interactie tussen het subsidie- en vastgoedbeleid van de gemeente. In het nog te formuleren gemeentelijk accommodatiebeleid zal de positie t.a.v. maatschappelijk vastgoed verder worden uitgewerkt. Het accommodatiebeleid zal zich uitspreken over de vraag voor welke maatschappelijke functies de gemeente gemeentelijk vastgoed onder welke condities beschikbaar wil stellen. Uitkomst van analyse en afweging wordt in 2026 verwacht. Daarna volgt een keuze naar de toekomst toe.

|

Uitgangspunt

|

7.5 De gemeentelijke vastgoedportefeuille

De bestaande vastgoedportefeuille van de gemeente is divers en de samenstelling is vooral historisch bepaald. In de Nota Grond – en Vastgoed beleid 2022 is de samenstelling van de gemeentelijke vastgoedportefeuille weergegeven. Daarbij is een onderscheid gemaakt in vastgoed dat via de ontwikkelstrategie Programma Centrum Drachten, of een ander programma zal worden herontwikkeld en vastgoed dat op basis van de bestaande inzichten permanent wordt geëxploiteerd. Onder overig vastgoed zijn parkeergarages en overdekte fietsenstallingen opgenomen. Als bijzonder vastgoed is een in bezit van de gemeente zijnde kerktoren opgenomen. Gebouwen die hun bestaande functie al hebben verloren zijn onder de categorie tijdelijk c.q. functiewijziging opgenomen. Het gemeentelijk vastgoedbeleid richt zich primair op de categorie ‘Niet ontwikkelstrategie’. gegroepeerde objecten. Voor het maatschappelijk vastgoed wordt dit beleid verder uitgewerkt in het accommodatiebeleid (2026).

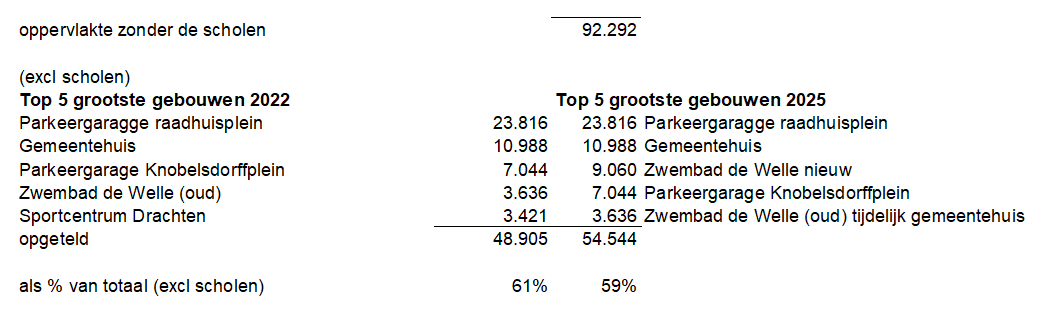

Ten opzichte van 2022 is de portefeuille op hoofdlijnen opnieuw geanalyseerd. De gemeente heeft 147 gebouwen (inclusief scholen) in eigendom. Zonder scholen zijn dat 104 gebouwen. De 147 gebouwen hebben een verzekerde herbouwwaarde van € 544,25 miljoen.

De twee parkeergarages en het gemeentehuis samen vormen bijna de helft van de oppervlakte van de gemeentelijke gebouwen (zonder scholen). De 5 grootste gebouwen (exclusief scholen) zijn wel veranderd door de bouw van het nieuwe topzwembad De Welle. Het gaat om afgerond 60% van de totale vastgoedportefeuille (exclusief scholen). Een deel van de panden in gemeentelijk eigendom is (in de vorige nota of het gebiedsprogramma Centrum) al aangewezen voor herontwikkeling. Daarmee zal op den duur het aantal panden in gemeentelijk eigendom weer dalen.

In 2026 wordt een onderzoek afgerond over de maatschappelijke voorzieningen in de gemeente. Daarna kan deze analyse gekoppeld worden aan de nulmeting/conditiemeting, wordt het bijbehorende MJOP opgesteld en bekeken welke maatregelen voor duurzaamheid (verder) nodig zijn voor deze gebouwen. Dat komt terug in de kadernota 2026, Nota Kapitaalgoederen 2027-2030, de meerjarenbegroting 2027-2030 en de bijbehorende investeringsramingen.

Bij het beschikbaar stellen van een planvoorbereidingskrediet worden de kosten van de noodzakelijke inschakeling externe deskundigheid geraamd. Het kan zijn dat gekozen wordt voor een samengesteld gebouw: meerdere partijen maken gebruik van het gebouw. Het programma van eisen voor een multifunctioneel gebouw zal dan vooruit kijken naar de beheer situatie. Daar zou een Vereniging van Eigenaren een oplossing kunnen zijn. Multifunctionaliteit gaat dan vóór de wens om beheer zo eenvoudig mogelijk te houden.

|

Uitgangspunt

|

Tabel 5 Opbouw gemeentelijke vastgoedportefeuille

De gebouwen met een onderwijsfunctie hebben zoals al gemeld een bijzondere positie binnen de gemeentelijke vastgoedportefeuille. Zolang deze gebouwen in gebruik zijn ten behoeve van onderwijs, zijn de onderwijsinstellingen verantwoordelijk voor de exploitatie en het beheer van die gebouwen. Als deze gebouwen aan de onderwijsbestemming worden onttrokken, valt het eigendom weer terug naar de gemeente. Van een deel van deze gebouwen is inmiddels bekend dat deze hun onderwijsfunctie zullen verliezen. Daar is in de Ontwikkelstrategie rekening mee gehouden. Door vervangende nieuwbouw zal deze portefeuille overigens ook weer worden aangevuld. Hiervoor heeft de gemeenteraad het Integraal HuisvestingsPlan vastgesteld (raadsbesluit 15-10-2024). Ook in het Ruimtelijk OntwikkelProgramma (ROP) is duidelijk dat er steeds meer vraag is naar functies die een plek moeten krijgen op de gelimiteerde hoeveelheid beschikbare grond. Monofunctionele gebouwen, of grote éénlaags gebouwen zijn dan niet langer de logische standaard.

Zolang onderwijsgebouwen worden benut voor onderwijsdoelen vindt de sturing over gebruik en het beheer van de daarmee gemoeide geldstromen via het onderwijsbeleid plaats. Nadat de onderwijsfunctie aan het gebouw is onttrokken, wordt de gemeente weer verantwoordelijk voor grond en opstallen. Vanaf dat moment wordt het object toegevoegd aan de gemeentelijke vast- goedportefeuille. Is sloop en herontwikkeling voorzien kan dit vastgoed als ‘warme grond’ worden behandeld en kunnen de kosten van tijdelijk beheer worden geactiveerd en worden ingebracht in de nog vast te stellen grondexploitatie. Als de locatie wordt verkocht of opnieuw verhuurd, zullen de beheer- en onderhoudskosten ten laste van de vastgoedexploitatie worden gebracht.

Gelijk als nu via de Ontwikkelstrategie gebeurt, wordt vroegtijdig gestart met de planvoorbereiding voor vrijkomende locaties. Daarmee wordt onnodige langdurige leegstand van gebouwen voorkomen. Een andere mogelijkheid hiervoor is de inzet van leegstandsbeheerders of verhuur via makelaars onder de leegstandswet.

7.6 Uitwerking gemeentelijke vastgoedrollen

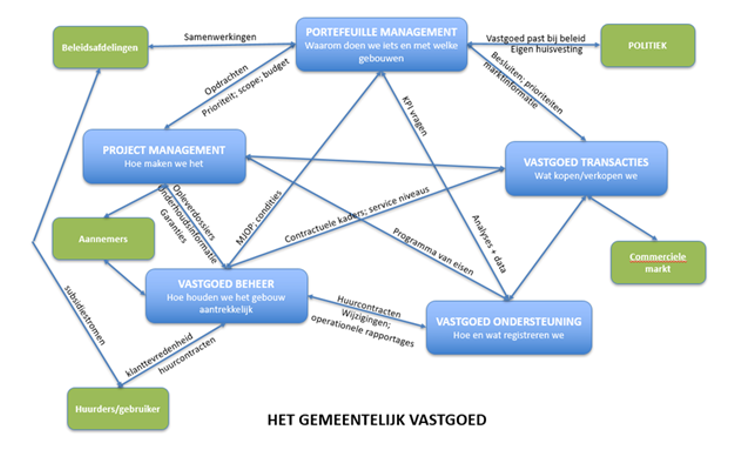

In 2025 is gestart met het project Grip op Grond en Grip op Vastgoed. In dat project worden organisatorische stappen gezet in de verdere professionalisering van het gemeentelijk vastgoed. Daarin onderscheiden we een aantal kerntaken.

- –

Portefeuillemanagement. Hier wordt de vraag beantwoord waarom we welke gebouwen moeten hebben om aan alle beleidsdoelstellingen en wettelijke taken te kunnen voldoen.

- –

Projectmanagement. Hoe maken we de gebouwen?

- –

Vastgoedtransacties. Wat kopen/verkopen we?

- –

Vastgoedbeheer. Hoe houden we het gebouw aantrekkelijk?

- –

Vastgoedondersteuning. Hoe en wat registreren we?

Binnen deze kerntaken onderscheiden we meerdere specialistische rollen, zoals bijvoorbeeld een beleidsadviseur of een data-analist of een technisch beheerder, of een facilitair beheerder of een makelaar, of contractmanager etc.

De capaciteit van de gemeentelijke organisatie is te klein om alle rollen die behoren tot het vast- goedmanagement structureel op voldoende professionele wijze in te kunnen vullen.

Alle rollen zijn sterk van elkaar afhankelijk. Het resultaat van de één is vaak het startpunt van de ander. Op dit moment zijn bovengenoemde rollen nog heel erg verspreid door de hele organisatie, waardoor er geen sprake is van efficiënt werken. Ook worden er daardoor fouten gemaakt en daarom is een verbeter- en professionaliseringstraject gestart9.

Nu het aantal gebouwen toeneemt zien we ook dat sommige rollen niet worden ingevuld, waardoor ad hoc werken eerder toeneemt dan afneemt.

Er wordt onderzocht hoe we de organisatie rondom vastgoed beter kunnen organiseren.

In bijlage is een voorbeeld weergegeven van de verschillende rollen en taken.

Samenvattend kunnen we bovenstaande taken en rollen in onderstaand schema neerzetten.

Figuur 8 Relaties bij gemeentelijk vastgoed

7.7 Uitgangspunten huurbeleid en kostentoerekening

Algemene uitgangspunten voor het huurprijsbeleid zijn:

- •

Een kostprijsdekkende huur;

- •

Marktconforme huur voor commerciële huurders.

Hét uitgangspunt voor het gemeentelijk tarieven- en huurbeleid is transparantie. Inzicht in de kostenopbouw en daaraan ten grondslag liggende uitgangspunten vormen de hoekstenen voor zowel de bestuurlijke besluitvormingsproces als het overleg met huurders en gebruikers. Inzicht in de directe kosten (kapitaalslasten, onderhoudskosten, beheerkosten, belastingen en verzekeringspremie maar ook de tot het primaire proces toe te rekenen kosten van het gemeente- lijk apparaat) vormen de basis. Er worden geen opslagen voor risico’s (leegstand en debiteuren) gehanteerd. In het BBV is bepaald welke uitgaven onder de overhead vallen. Door de uitgangs- punten voor de toerekening van deze overhead aan de accommodaties vast te leggen ontstaat duidelijkheid over de wijze van bepaling van de gestandaardiseerde integrale kostprijs. Deze methode zal voor alle in de gemeentelijke vastgoedportefeuille opgenomen objecten, die permanent worden verhuurd, worden gehanteerd. Dit resulteert in een gestandaardiseerde integrale kostprijs per m² verhuurd oppervlak voor ieder vastgoedobject. Het rekenmodel wat gebruikt is bij de huur berekening van Museum Dr8888 (na verbouw) wordt verder toegepast.

Voor de verhuur van ruimten definieert de Wet Markt en Overheid de kaders waarbinnen dit plaats moet vinden. De integrale kostprijs is daarbij het vertrekpunt. Als de integrale kostprijs hoger is dan de marktconforme huur kunnen de volgende situaties ontstaan:

- •

Bij nieuwbouw verlaging van de stichtingskosten door het afdekken van de onrendabele top via het initiërende beleidsveld;

- •

Bij bestaande objecten nader bepalen of het object geschikt is voor de functie waarvoor het wordt gebruikt. In het geval de integrale kostprijs lager is dan de marktconforme prijs geldt de marktconforme huur voor commerciële huurders.

Bij twijfel wordt een martkverkenning (funda, makelaar) gedaan of een taxatie uitgevoerd om een marktconforme huur te garanderen.

Voor het maatschappelijk vastgoed zal bij de uitwerking van het vastgoedbeleid in het accommodatiebeleid, ook in relatie tot het subsidiebeleid, worden beoordeeld of toepassing van de integrale kostprijs ook voor dit type vastgoed toepasbaar is. Investeringen in duurzaamheid kunnen overigens zorgen voor een heroverweging van de te hanteren huur (als de gemeente investeert en de huurder profiteert door een lagere energie rekening is het redelijk om een deel van de investering te verrekenen met de huurder).

7.8 De portefeuillestrategie

In paragraaf 2.2 is als uitgangspunt voor het in bezit hebben van gemeentelijk vastgoed ‘nee tenzij’ geformuleerd. Op basis van dat beleidsuitgangspunt is de bestaande portefeuille ingedeeld in drie categorieën objecten, te weten:

- 1.

Permanent bezit;

- 2.

Af te stoten bezit;

- 3.

Te herontwikkelen bezit.

7.8.1 Permanent bezit

Tot het permanent bezit zijn gedefinieerd die gebouwen waarvan op basis van bestaand beleid mag worden verwacht dat zij de komende jaren ingezet blijven worden ten behoeve van de gemeentelijke bedrijfsvoering of ten behoeve van gemeentelijk beleid. Voor de tot deze categorie behorende objecten geldt als uitgangspunt dat beheer en exploitatie van deze objecten is gebaseerd op duurzaam waardebehoud en duurzame instandhouding. Dat betekent niet alleen dat ze op basis van het MJOP planmatig worden onderhouden, maar ook dat voor deze objecten een routekaart voor verduurzaming wordt opgesteld. Die routekaart maakt duidelijk wanneer en in welke volgorde verduurzaming zal plaatsvinden. Eenmaal per jaar (en bij mutaties) wordt gecontroleerd of de panden nog in deze categorie moeten blijven en of ze nog steeds aan de veiligheidseisen voldoen. In verband met de inventarisatie van het (maatschappelijke) vastgoed worden in 2026 stappen gezet om de routekaart, inclusief de benodigde verduurzaming, uit te werken.

7.8.2 Af te stoten bezit

Als af te stoten bezit zijn aangemerkt die objecten die geen bijdrage of geen bijdrage meer leveren aan kerntaken van de gemeente. Afstoten betekent verkopen dan wel- na taxatie en Didam procedure- overdragen aan de huidige gebruikers. Als zodanig zijn aangemerkt nog in bezit van de gemeente zijnde verhuurde kantoren en woningen. Voor deze objecten geldt in beginsel dat beheer en onderhoud gericht is op waardebehoud. Daarnaast moet het pand, zolang het nog wordt gebruikt, blijven voldoen aan de wettelijke eisen voor veiligheid en gezondheid. Deze objecten blijven tot moment van verkoop opgenomen in de MJOP. De gemeente zal echter niet meer investeren in verduurzaming van deze gebouwen dan volgens wet- en regelgeving noodzakelijk is.

7.8.3 Te herontwikkelen bezit

In de door de gemeenteraad vastgestelde Ontwikkelstrategie is een aantal nu in de vastgoedportefeuille opgenomen gebouwen opgenomen. Deze objecten zullen de komende jaren worden herontwikkeld. Voor deze objecten geldt dat:

- •

Alleen sprake is van calamiteitenonderhoud; minimaal onderhoud maar dus wel in MJOP.

- •

Tijdelijk beheer: De objecten worden tijdelijk beheerd. Inzet van een externe tijdelijke vastgoed beheerorganisatie als een verhuurmakelaar of Ad Hoc is hierbij mogelijk. NB duidelijke afspraken zijn nodig over wie welk deel van het onderhoud uitvoert en wie verantwoordelijk is voor de (kosten van) energie.

- •

Een controle gericht op de veiligheid en gezondheid van de gebruikers zoals bijvoorbeeld een NEN 3140 controle wordt uitgevoerd voordat gebouwen in gebruik worden gegeven aan een tijdelijke gebruiker (in verband met de gemeentelijke (eigenaars) verantwoordelijkheid voor de veiligheid van gebouwen).

- •

Objecten tijdig huurvrij worden gemaakt;

- •

Na huurvrij worden sprake is van leegstandsbeheer totdat de objecten worden gesloopt (of verkocht en een andere bestemming krijgen).

Kortom de gebouwen worden veilig gehouden. Als de openbare orde en veiligheid dat eisen kan het nodig zijn om deze gebouwen – eerder dan vanuit een ontwikkelperspectief nodig is- te gaan slopen.

7.9 Verduurzamen gemeentelijk vastgoed

In de Routekaart Duurzaam Smallingerland 2040 is aangegeven dat de gemeente een voorbeeld- functie wil vervullen en het initiatief wil pakken. In dit uitvoeringsprogramma zijn vier belangrijke opgaven gedefinieerd:

- 1.

De gemeente Smallingerland energieneutraal maken

- 2.

De gemeente Smallingerland klimaatbestendig maken

- 3.

De economie van de gemeente Smallingerland circulair maken.

- 4.

Controleren op recent vastgestelde beleidsdoelen Klimaatadaptatie

7.9.1 De gemeente Smallingerland energieneutraal maken

We streven naar energie neutrale en aardgasloze overheidsgebouwen. Om dit te realiseren, richten we ons op het verminderen van ons eigen energieverbruik, nemen maatregelen voor energie- besparing, kijken naar onze inkoop van energie en willen we duurzame energieopwekking voor ons eigen gebruik. We werken aan een routekaart voor de verduurzaming van gemeentelijk vast- goed. Daarnaast hebben we ervoor gezorgd dat we voldoen aan de landelijke dat elk kantoor groter dan 100 m² BVO vanaf 2023 energielabel C moet hebben (Energieakkoord 2013). In 2030 moet ieder kantoor label A hebben.

Voor het permanente bezit uit de vastgoedportefeuille is indicatief bepaald hoe groot de verduurzamingsopgave is op basis van energielabels die deze gebouwen nu bezitten. Daarbij is gebruik gemaakt van de kengetallen die door PBL in de Startanalyse 2020 worden gehanteerd en is als uitgangspunt gehanteerd dat verduurzaming tot minimaal label B noodzakelijk is. Op basis van een indicatieve doorrekening is becijferd dat met het verduurzamen van het permanent bezit een investeringsbedrag van ca. € 8 tot 12 miljoen ex btw (prijspeil 2025). is gemoeid. De verduurzaming van het gemeentehuis en het museum DR8888 zijn al meegenomen in de bouwprojecten.

In 2022 heeft de gemeenteraad de Transitievisie Warmte vastgesteld. Ook is het Klimaatadaptatiebeleid (2024) vastgesteld. Daarin wordt het tijdpad aan- gegeven voor het aardgasvrij maken van alle wijken en dorpen tot uiterlijk 2050. welke buurten in welke periode gasvrij zullen worden gemaakt. In de visie staan ook alternatieve technieken voor verwarming met aardgas en dan wordt ook duidelijk of in de toekomst de warmte via een collectief net geleverd gaat zal worden of dat de eigenaren zelf zullen moeten voorzien in hun warmtevraag. De Transitievisie Warmte en de wetgeving op dit gebied zijn leidend voor het aardgas vrij maken van het gemeentelijk vastgoed.

Sectorale Routekaart Gemeentelijk Maatschappelijk Vastgoed (VNG 2020)

In deze routekaart beschrijven gemeenten hoe ze het streef- en einddoel voor CO2-reductie in 2030 (49%) en 2050 (95%) gaan halen. De routekaart geeft inzicht in waar gemeenten nu staan met het gemeentelijk vastgoed. En hoe zij daarna op een kosteneffectieve manier kunnen toewerken naar CO2-arm en aardgasvrij vastgoed. De aanpak geeft richting aan de keuzes die gemeenten op de korte termijn voor de verduurzaming van hun vastgoed kunnen maken. Gemeenten moeten elke 4 jaar aangeven hoe zij dit aanpakken binnen de eigen vastgoedportefeuille. Daarin worden de eigen opgave en aanpak uitgewerkt, inclusief de benodigde extra investeringen. In de nog door de gemeenteraad vast te stellen Routekaart zal het tempo waarin het permanent bezit kan worden verduurzaamd worden beschreven. Bij vaststelling zullen ook de daarvoor benodigde middelen beschikbaar moeten worden gesteld. In 2026 en 2030 wordt deze kaart opnieuw doorgerekend en vastgesteld.

De onderwijsgebouwen vragen bij het verduurzamen van het gemeentelijk vastgoed ook specifiek aandacht. Verduurzamen van bestaande gebouwen fungeert hier ook als katalysator om de kwaliteit van schoolgebouwen op peil te brengen (frisse scholen, binnenklimaat en functioneel). Voor het realiseren van die ambities zijn aanvullende middelen van het rijk noodzakelijk.

7.9.2 De gemeente Smallingerland klimaatbestendig maken

We bevorderen vergroening, waterberging en biodiversiteit op onze eigen terreinen en onze ge- bouwen. Naast een mooie uitstraling, prettige en gezonde (werk)omgeving, heeft de vergroening en het planten van bomen op onze terreinen een gunstig verkoelend effect op onze gebouwen en daardoor ook op het binnenklimaat. We zien nog meer kansen voor een groene inrichting van onze terreinen, realisatie van een aantal groene daken, regenwaterbenutting in de toiletten en waterbesparende kranen van het gebouw.

7.9.3 De gemeente Smallingerland circulair maken

Bij de renovatie en nieuwbouw zal via de gemeentelijke vastgoedportefeuille invulling worden gegeven aan de circulaire economie. Dat doen we door als voorwaarde bij de aanbesteding te hanteren dat we de principes van circulair bouwen toe passen met de eis dat in beginsel alleen hernieuwbare of hergebruikte grondstoffen gebruikt mogen worden. Wijzigende regelgeving maar ook wijzigende ontwerp- en bouwmethoden beïnvloeden deze kostenontwikkeling. Vanaf 2030 geldt dat alle overheidsaanbestedingen circulair zijn. Wanneer de levensloopkosten (ontwerp- en ontwikkelkosten, operationele kosten, onderhoudskosten en sloopkosten) in ogenschouw worden genomen maken de vele aannames die gedaan moeten worden het erg lastig een goede vergelijking te maken. Daarnaast speelt mee dat levensloopkosten over meerdere partijen worden verdeeld. Omdat veel waarde wordt gehecht aan het maatschappelijk rendement, is circulair bouwen noodzakelijk. Maar daar hoort dan ook de bereidheid bij om hogere investeringsbudgetten beschikbaar te stellen. Voor de onderwijsgebouwen zal het rijk bereid moeten zijn de daarvoor benodigde middelen beschikbaar te stellen.

7.10 Financiële kaders gemeentelijk vastgoedbeleid