Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR759259

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR759259/1

Nota Grondbeleid Gemeente Meerssen 2026

Geldend van 25-03-2026 t/m heden

Intitulé

Nota Grondbeleid Gemeente Meerssen 2026Besluit van de gemeenteraad van de gemeente Meerssen houdende regels omtrent grondbeleid

B&W besluit 18 november 2025

Raad 9 februari 2026

Nota Grondbeleid gemeente Meerssen 2026

1 SAMENVATTING & BELEIDSREGELS

Met het vaststellen van deze Nota Grondbeleid kiest de gemeente Meerssen voor Sturend Grondbeleid met een voorkeur voor een actieve rol. Dit houdt in dat bij iedere ontwikkeling afgewogen wordt welke rol het meest geschikt is om de gewenste impact te realiseren, waarbij het voeren van de regie uitgangspunt is. Sturend Grondbeleid is maatwerk en maakt de gemeente flexibel, waardoor gebiedsontwikkelingen zo doelmatig en efficiënt mogelijk kunnen worden uitgevoerd.

|

Beleidsregel Koers van het grondbeleid De gemeente Meerssen kiest voor Sturend Grondbeleid met een voorkeur voor een actieve rol. |

|

Beleidsregel BBV De gemeente Meerssen handelt bij het uitvoeren en verantwoorden van haar grondbeleid dan ook conform de ‘stellige uitspraken uit de notitie Grondbeleid in begroting en jaarstukken’ van de commissie Besluit begroting en verantwoording (hierna ook: BBV). |

|

Beleidsregels minnelijke verwerving

|

|

Beleidsregel voorkeursrecht Bij de ontwikkeling van (nieuwe) gemeentelijke ruimtelijke plannen zal worden nagegaan of de inzet van het instrument gemeentelijk voorkeursrecht wenselijk en noodzakelijk is. |

|

Beleidsregel onteigening Minnelijke verwerving vormt het uitgangspunt van de gemeente Meerssen. Onteigening wordt alleen ingezet als uiterst middel. In het kader van tijdigheid en het ondersteunen van het minnelijk proces, zal een tweesporenbeleid worden gevoerd. |

|

Beleidsregel samenwerken Het opzetten van een samenwerkingsvorm is voor ieder project maatwerk, waarbij ook mengvormen kunnen optreden. Op voorhand zijn hiervoor geen principekeuzes te maken. Per project wordt een toegesneden samenwerkingsconstructie opgezet en uitonderhandeld met marktpartijen. |

|

Beleidsregels kostenverhaal

|

|

Beleidsregels gronduitgifte

|

|

Beleidsregel snippergroen De gemeente Meerssen hanteert ten aanzien van de uitgifte van snippergroen het ‘Nee, tenzij’ principe. Dit betekent dat de gemeente geen snippergroen verkoopt of verhuurt, tenzij er sprake is van bijzondere omstandigheden die verkoop of verhuur rechtvaardigen. |

|

Beleidsregels grondprijzen

|

|

Beleidsregel voorziening verliesgevende projecten Voor een Bouwgrond In Exploitatie (hierna ook: BIE) met een negatief saldo wordt een voorziening getroffen ter hoogte van het negatieve resultaat van die BIE. |

|

Beleidsregel tussentijdse winstneming Tussentijdse winstneming vindt plaats op basis van de Percentage of Completion (POC) methode. |

|

Beleidsregel rentetoerekening De toe te rekenen rentelasten aan een grondexploitatie betreft de omslagrente conform de notitie Rente van de commissie BBV of betreft de rentelast van financiering die specifiek voor een grondexploitatie is aangetrokken (projectfinanciering). Deze rentelasten mogen worden toegevoegd aan de post voorraden, bouwgronden in exploitatie (BIE)). |

|

Beleidsregel Reserve Gebiedsoverstijgende Voorzieningen Het beleid van de gemeente Meerssen ten aanzien van de Reserve Gebiedsoverstijgende Voorzieningen komt aan bod in de nog op te stellen Nota Kostenverhaal. |

2 INLEIDING

2.1 Aanleiding voor een nieuwe Nota Grondbeleid

De Nota Grondbeleid (hierna ook: Nota) is een richtinggevend document waarin wordt beschreven hoe Meerssen de komende jaren grondbeleid zal inzetten om haar ruimtelijke en maatschappelijke doelstellingen te realiseren. In deze Nota worden de kaders en keuzes voor het grondbeleid uiteengezet.

De vigerende Nota Grondbeleid 2010 sluit niet meer aan bij de realiteit en biedt onvoldoende houvast om de gemeentelijke ambities waar te maken en te werken aan de opgaven waar Meerssen nu voor staat. Er zijn grote opgaven in de fysieke leefomgeving op het gebied van leefbaarheid, duurzaamheid, volkshuisvesting, waterveiligheid, de energietransitie en natuurontwikkeling.

De herzieningen van het Besluit Begroting en Verantwoording (BBV) in 2019 en 2023 dienen uiteraard te worden verwerkt. Daarnaast hebben de Didam-arresten I en II van 26 november 2021 en 15 november 2024 en de daaropvolgende jurisprudentie voor de nodige beroering gezorgd bij gronduitgifte door gemeenten én is de Omgevingswet per 1 januari 2024 in werking getreden, waarbij de toepassing van een aantal grondbeleidsinstrumenten wezenlijk is veranderd.

Via de Nota Grondbeleid bepaalt de gemeenteraad haar beleidskaders en stelt ze het college in staat om binnen deze kaders ondernemend deel te nemen aan en de regie te voeren over de ruimtelijke ontwikkeling van de gemeente. Het grondbeleid schept de voorwaarden en bepaalt de financieel- economische spelregels voor het realiseren van de gewenste ontwikkelingen in de fysieke leefomgeving.

Doel van het grondbeleid

Grondbeleid wordt in de literatuur beschreven als het realiseren van de gewenste verandering in het grondgebruik en het handhaven van bestaand grondgebruik vanuit de gemeentelijke ruimtelijke doelstellingen. Het grondbeleid is geen doel op zich maar een middel om maatschappelijke en ruimtelijke doelstellingen te realiseren.

Doel van de Nota Grondbeleid

Met het vaststellen van deze Nota wil de gemeente Meerssen op praktische wijze, zowel intern als extern, duidelijk maken hoe bepaalde beleidskeuzes worden afgewogen en beleid wordt uitgevoerd. De doelstellingen van de Nota Grondbeleid zijn:

- -

Het kenbaar maken van het door de gemeente te hanteren grondbeleid, zowel intern als extern.

- -

Het vaststellen van beleid waaraan ambtelijk en bestuurlijk kan worden getoetst.

- -

Het creëren van een kader voor ruimtelijke ontwikkelingen die door grondbeleid worden gerealiseerd.

- -

Het verhelderen van de verhouding tussen college en gemeenteraad met betrekking tot bevoegdheden inzake grondbeleid.

- -

Het geven van interne instructies aan betrokken medewerkers over de toepassing van het grondbeleid.

2.2 Kaders voor het gemeentelijk grondbeleid

Grondbeleid is geen op zichzelf staand beleid, maar wordt afgestemd met de kaders van diverse beleidsterreinen. De belangrijkste gemeentelijke kaders zijn vastgelegd in onder meer:

- •

Omgevingsvisie Gemeente Meerssen 2025-2035

- •

Woonvisie ‘Leefbare en vitale kernen’ 2024

- •

Uitvoeringsprogramma Woningbouw 2024

- •

Waterprogramma Meerssen 2023-2027

- •

Energievisie Meerssen 2025-2030

- •

Nota Klimaatadaptatiestrategie Meerssen 2023-2027

- •

Economisch profiel Gemeente Meerssen (okt 2024)

- •

Groenbeleidsplan Meerssen 2023-2043

- •

Financiële Verordening Meerssen 2024

De spelregels die in acht genomen moeten worden en het instrumentarium dat bij de uitvoering van het grondbeleid hoort zijn grotendeels te vinden in de wettelijke kaders. De belangrijkste zijn:

- •

Omgevingswet

- •

Besluit begroting en verantwoording (BBV)

- •

Europese regelgeving omtrent staatssteun

- •

Jurisprudentie t.g.v. de Didam-arresten I en II

3 DE KOERS VAN HET GRONDBELEID

In dit hoofdstuk wordt ingegaan op de verschillende vormen van grondbeleid en de keuzes die de gemeente hierin maakt. In het verleden werd vaak onderscheid gemaakt tussen actief en faciliterend grondbeleid. Bij actief grondbeleid koopt de gemeente grond aan, maakt deze bouwrijp en geeft deze uit als bouwgrond. Bij faciliterend (ook wel passsief) grondbeleid ligt het initiatief bij de grondeigenaar of een marktpartij. De gemeente ondersteunt in dat geval het proces, terwijl de marktpartij de gronden op eigen risico ontwikkelt en exploiteert.

In de praktijk is het onderscheid tussen actief en faciliterend grondbeleid grotendeels theoretisch. Bij vrijwel iedere gebiedsontwikkeling vinden overleg en onderhandelingen plaats tussen de gemeente, grondeigenaren en marktpartijen. Voor het onderhandelingsproces, het optimaliseren van de onderhandelingspositie van de gemeente en het voeren van de regie is het van belang kennis te hebben van het in onderlinge samenhang toepassen van de grondbeleidsinstrumenten in de vorm van het hierna toe te lichten Sturend Grondbeleid.

3.1 Sturend Grondbeleid

Het concept Sturend Grondbeleid gaat niet uit van een vaste, ‘traditionele’ vorm van actief of faciliterend grondbeleid, maar van het telkens opnieuw afwegen van de meest geschikte strategie per locatie en situatie. Het doel is dat de gemeente regie voert over de ruimtelijke ontwikkeling en haar onderhandelingspositie optimaliseert. Daarbij wordt onderscheid gemaakt tussen grondbeleid bij rendabele en niet-rendabele functies.

Rendabele functies

Voor rendabele functies - zoals woningbouw, bedrijventerreinen, intensieve recreatie, en wind- en zonne-energie – voert de gemeente Meerssen overleg en onderhandelingen met grondeigenaren en marktpartijen. Sturend Grondbeleid gaat uit van een werkwijze waarbij door tijdige en gerichte inzet van grondbeleidsinstrumenten een bestuurlijk gewenste ruimtelijke verandering tijdig tot stand komt. De gemeente neemt hierin een actieve en regisserende rol op zich, als actor in het maatschappelijke krachtenveld. Zij is bereid om op basis van gelijkwaardigheid te onderhandelen en samen te werken met initiatiefnemers, bouwers en corporaties. Waar mogelijk en van meerwaarde, geeft de gemeente de voorkeur aan een actieve rol, waarbij zij ontwikkelingen zelfstandig en zoveel mogelijk op eigen grond realiseert.

Niet-rendabele functies

Ook bij niet-rendabele functies (zoals waterveiligheid, infrastructuur, natuur, extensieve recreatie en de transitie van het buitengebied) liggen er grote opgaven in de fysieke leefomgeving. Door actief grondbeleid te voeren en een actieve rol op de grondmarkt te vervullen, kan de gemeente ervoor zorgen dat deze functies daadwerkelijk worden gerealiseerd. Marktpartijen tonen hiervoor doorgaans geen belangstelling.

Wanneer er geen overeenstemming met een grondeigenaar wordt bereikt (of niet tijdig, of niet onder voor de gemeente acceptabele voorwaarden) kan zij de realisatie van een nieuwe functie afdwingen via de inzet van wettelijke grondbeleidsinstrumenten. Worden deze instrumenten actief, strategisch en in onderlinge samenhang ingezet, dan spreken we van Sturend Grondbeleid.

3.2 Keuze grondbeleid Meerssen

De gemeente Meerssen kiest voor Sturend Grondbeleid met een voorkeur voor een regisserende en actieve rol (actief daar waar dat wenselijk is en meerwaarde biedt). Sturend Grondbeleid waarborgt de gewenste regie en flexibiliteit in de uitvoering en per locatie kan maatwerk worden geleverd. Dit doet de gemeente om verantwoord en gecontroleerd te kunnen sturen op de ruimtelijke en maatschappelijke ambities en doelstellingen zoals beschreven in paragraaf 9.4.

Sturend Grondbeleid vereist van de gemeentelijke organisatie dat zij te maken keuzes kan overzien en ontwikkelingen kan initiëren, zo nodig in samenwerking met marktpartijen. Dit vereist naast specifieke kennis van gebiedsontwikkeling en grondbeleidsinstrumenten, vooral vaardigheden van de medewerkers. Voor het optimaliseren van de onderhandelingspositie van de gemeente is het van belang kennis te hebben van de verschillende grondbeleidsinstrumenten en de toepassing ervan per situatie.

|

Beleidsregel Koers van het grondbeleid De gemeente Meerssen kiest voor Sturend Grondbeleid met een voorkeur voor actieve rol. |

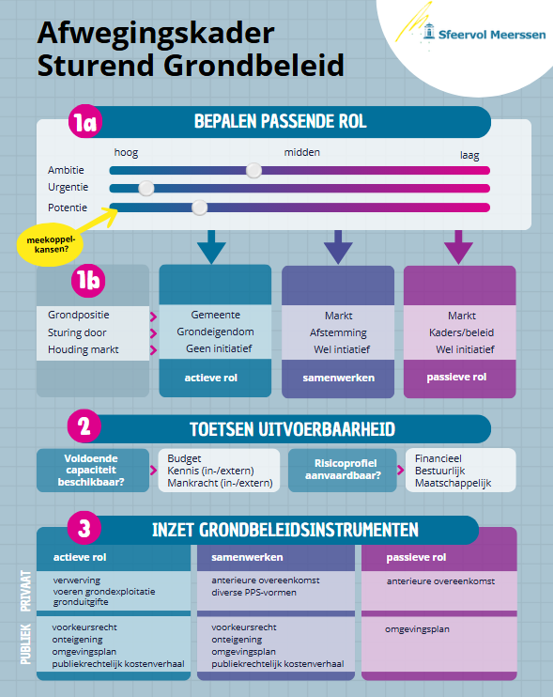

3.3 Afwegingskader

Hoeveel gemeentelijke regie gewenst is op een ontwikkellocatie, wordt voor een belangrijk deel bepaald door de doelstellingen en ambities voor deze locatie. Deze vloeien doorgaans voort uit gemeentelijk beleid, waarbij het niet mogelijk is om een algemene strategie te bedenken voor alle locaties. Per locatie spelen veel factoren een rol, zoals grondposities, gemeentelijke capaciteit, de regiewens en de te nemen risico’s. Onderstaand afwegingskader is een hulpmiddel bij de inzet van Sturend Grondbeleid en het bepalen van de strategie per locatie.

- 1.a

Bepalen passende rol

Sturend grondbeleid gaat uit van het nemen van de regie door de gemeente. Het gaat hier om invloed op de planvorming, kwaliteit en planuitvoering. Bij elke ruimtelijke ontwikkeling moet zij zich afvragen wat daarnaast een passende rol is. De afweging kan gemaakt worden o.b.v. de criteria ambitie, urgentie en potentie.

- •

Ambitie: ontwikkelingen die sterk aansluiten bij gemeentelijke ambities krijgen prioriteit.

- •

Urgentie: is de tijdsdruk groot?

- •

Potentie: in hoeverre is de ontwikkeling financieel levensvatbaar en kan de ontwikkeling maatschappelijke meerwaarde leveren?

- •

- 1.b

Aan de hand van de resultaten van de eerste stap worden de factoren grondpositie, sturing en houding van de markt in de afweging meegenomen. Wanneer vanuit de markt geen initiatief wordt genomen om de ontwikkeling op te pakken zal de gemeente een actieve rol moeten oppakken. De grondpositie bepaalt daarnaast in grote mate de wijze van sturing en de rol van de gemeente.

- 2.

Toetsen haalbaarheid

Wat kan de gemeente (financieel, capaciteit en kennis)?

De capaciteit van de gemeente wordt ten eerste bepaald door de financiële capaciteit. De gemeente moet de financiële haalbaarheid en de eventuele risico’s van een plan toetsen aan haar financiële capaciteit. Reserves of voorzieningen moeten voldoende groot zijn om tekorten of risico’s op te vangen. Ook de aanwezige kennis en menskracht om een project te begeleiden is bepalend voor de capaciteit. Of deze aanwezig zijn, is per geval een afweging. Als dit niet of onvoldoende het geval is, kan deze ingehuurd worden. Kosten hiervoor kunnen normaliter worden betaald uit (toekomstige) grondexploitaties van plannen waarvoor zij worden ingezet. Voor niet-rendabele functies zal dekking uit de algemene reserve of een andere voorziening moeten komen.

-

Hoeveel risico kan en wil de gemeente lopen?

De aard en omvang van projecten bepaalt de grootte van de financiële risico’s. Om een goede afweging te kunnen maken voor een bepaald samenwerkingsmodel is een haalbaarheidsanalyse met risicoprofiel nodig. De grootte van de risico’s is van invloed op het te kiezen samenwerkingsmodel.

- 3.

Inzet grondbeleidsinstrumenten

Afhankelijk van de gekozen rol kunnen zowel privaat- als publiekrechtelijke grondbeleidsinstru-menten worden ingezet. Om regie te kunnen voeren is uitgangspunt dat deze instrumenten in onderlinge samenhang worden toegepast.

4 WETTELIJKE EN BELEIDSMATIGE KADERS

Het gemeentelijk grondbeleid wordt vormgegeven binnen de wettelijke kaders op Europees, nationaal, provinciaal en gemeentelijk niveau.

4.1 Europese kaders

Staatssteun

Uitgangspunt is het scheppen van gelijke concurrentie-voorwaarden voor alle ondernemingen op de gemeenschappelijke markt. De maatregelen van de overheid die concurrentievervalsend uitpakken zijn niet toegestaan. Lidstaten zijn verplicht voorgenomen steunmaatregelen ter goedkeuring aan te melden. De Europese Commissie heeft uitzonderingen op het verbod uitgewerkt in kaderregelingen, mededelingen en richtsnoeren (meer informatie: www.europadecentraal.nl). Voor projecten is het van belang dat grondtransacties die in PPS-constructies plaatsvinden, worden gedaan tegen aantoonbaar marktconforme voorwaarden. Dit betekent dat de gemeente niet de vrijheid heeft om grondprijzen volledig naar eigen inzicht aan te passen. De Commissie meent dat een (grond) transactie marktconform is indien één van de volgende procedures is gevolgd:

- •

een openbare en onvoorwaardelijke biedprocedure;

- •

benchmarking;

- •

taxatie door een onafhankelijke taxateur.

Voor het verlenen van steun aan woningcorporaties is de Handreiking Dienst van Algemeen Economisch Belang (juli 2014) van belang. Hierin maakt de Europese Commissie helder onder welke voorwaarden staatssteun aan woningcorporaties is toegestaan.

Aanbestedingswet

Als een overheidsinstantie opdrachten verstrekt voor werken, leveringen en/of diensten is het aanbestedingsrecht van toepassing. Europa schrijft voor dat het aanbestedingsrecht van toepassing is op ‘publiekrechtelijke instellingen’ voor opdrachten boven een bepaald drempelbedrag. De gemeente is een publiekrechtelijke instelling en moet daarom voorgeschreven procedures volgen. De drempelbedragen worden in principe iedere twee jaar herzien. De actuele drempelbedragen zijn te vinden op www.tenderscope.nl en www.europadecentraal.nl. Het Europese aanbestedingsrecht is verder uitgewerkt in de – nationaal geldende - Aanbestedingswet 2012 en het gemeentelijk aanbestedingsbeleid. Overheden moeten bij Europese aanbestedingen en aanbesteding op grond van het Aanbestedingsreglement Werken (ARW 2016) verplicht gebruik maken van het gunningscriterium BPKV (beste prijs-/kwaliteitverhouding).

Civieltechnische werken (wegen, bruggen, riolering, enzovoort) vormen vaak onderdeel van grondexploitaties. Ook binnen grondexploitaties, ongeacht of deze worden gevoerd door gemeenten of ontwikkelaars, moeten de aanbestedingsregels in acht worden genomen.

4.2 Nationale kaders

Omgevingswet

Op 1 januari 2024 is de Omgevingswet in werking getreden. De Omgevingswet bundelt wetgeving en regels voor ruimte, wonen, infrastructuur, milieu, natuur en water. Het doel van de Omgevingswet is om het omgevingsrecht en de dienstverlening voor de fysieke leefomgeving beter te laten aansluiten op de wensen vanuit de samenleving: eenvoudiger, efficiënter en beter. De Omgevingswet biedt een basis voor meer participatie en maatwerk. Bovendien ondersteunt en stimuleert de Omgevingswet duurzame ontwikkelingen.

De Aanvullingswet grondeigendom regelt de integratie van een aantal grondbeleidsinstrumenten in de Omgevingswet: het voorkeursrecht, onteigening, landinrichting en kavelruil in het landelijk gebied. Daarnaast is een nieuw instrument toegevoegd, namelijk kavelruil in het stedelijk gebied.

Besluit begroting en verantwoording provincies en gemeenten (BBV)

Bij het uitvoeren van grondbeleid zijn gemeenten gebonden aan de regels van het BBV. De gemeente is verplicht om zowel bij de begroting als bij de jaarrekening een paragraaf grondbeleid op te stellen.

Mede naar aanleiding van de invoering van de Omgevingswet verscheen in december 2023 de ‘Notitie Grondbeleid in begroting en jaarstukken’ van de commissie BBV. De Notitie bevat stellige uitspraken naast aanbevelingen. Met stellige uitspraken geeft de commissie BBV een interpretatie van de regelgeving die leidend is. Gemeenten zijn verplicht om deze stellige uitspraken op te volgen. Een overzicht van de stellige uitspraken is opgenomen in bijlage 1 van deze Nota Grondbeleid.

|

Beleidsregel BBV De gemeente Meerssen handelt bij het uitvoeren en verantwoorden van haar grondbeleid dan ook conform de stellige uitspraken uit de notitie Grondbeleid in begroting en jaarstukken’ van de commissie BBV. |

Wet Markt en Overheid

Overheden verrichten over het algemeen publiekrechtelijke taken, maar leveren daarbij ook goederen en diensten aan de markt waardoor concurrentie met bedrijven ontstaat. Dit kan leiden tot oneerlijke concurrentie daar waar overheden vanuit hun publieke functie concurrentievoordelen hebben. Om concurrentievervalsing te voorkomen, moeten overheden zich aan gedragsregels houden. Deze regels staan in de Wet Markt en Overheid, die onderdeel is van de Mededingingswet, die tot doel heeft om de concurrentieverhoudingen tussen overheden en bedrijven zo gelijk mogelijk te maken.

Wet op de vennootschapsbelasting

Overheidsondernemingen zijn per 1 januari 2016 belastingplichtig geworden voor Vennootschapsbelasting (Vpb). Dit betekent dat wanneer de overheid optreedt als ondernemer en bij de uitvoering van deze taken structureel fiscale winst maakt, zij belastingplichtig kan zijn.

4.3 Provinciale kaders

Omgevingsvisie Limburg

De Omgevingsvisie Limburg (2021) schetst de langetermijnvisie voor de fysieke leefomgeving van de provincie tot 2050. In de Omgevingsvisie worden drie hoofdopgaven benoemd:

- 1.

het creëren van een aantrekkelijke, sociale, gezonde en veilige leefomgeving zowel in het stedelijk als in het landelijk gebied

- 2.

het realiseren van een toekomstbestendige, innovatieve en duurzame economie (inclusief de landbouwtransitie)

- 3.

het versnellen van klimaatadaptatie en de energietransitie

De hoofdopgaven uit de Omgevingsvisie Limburg zijn van invloed op het te voeren grondbeleid van de gemeente Meerssen. Allereerst vraagt de visie om een zorgvuldige afweging tussen het beschermen en benutten van de schaarse ruimte, wat de gemeente aanzet tot terughoudendheid bij de uitgifte van grond en een meer regisserende rol bij ruimtelijke ontwikkelingen. De nadruk op klimaatadaptatie en energietransitie betekent dat de gemeente bij grondbeleid ruimte moet reserveren voor waterberging, vergroening, duurzame energieopwekking en infrastructuur. De landbouwtransitie en de focus op circulaire economie vragen om herbestemming van agrarische gronden en stimulering van duurzame bedrijvigheid. Ook het streven naar een gezonde, inclusieve leefomgeving kan gevolgen hebben voor de toewijzing van gronden voor sociale woningbouw, sport, cultuur, zorg, recreatie en toerisme.

Regio Zuid-Limburg

In de Omgevingsvisie is een paragraaf opgenomen over de visie van de provincie voor de regio Zuid-Limburg. In deze paragraaf worden onder meer het tekort aan woningen voor specifieke doelgroepen en de druk op de leefbaarheid genoemd. Meer dan ooit is de noodzaak aanwezig om de verschillende vraagstukken op sociaal, ruimtelijk en economisch vlak met elkaar te verbinden.

Omgevingsverordening Limburg

In de omgevingsverordening worden het beleid en de maatregelen verder uitgewerkt in regels over hoe met de fysieke leefomgeving wordt omgegaan. Die regels gaan vooral over ruimtelijke plannen, water, bodem en verkeer. Gemeenten moeten deze regels overnemen in het gemeentelijk omgevingsplan.

4.4 Gemeentelijke kaders en provinciaal beleid per thema

Omgevingsvisie

De Omgevingsvisie vormt een belangrijk kader voor het grondbeleid. De Omgevingsvisie en Toekomstvisie 2025-2035 ‘Meerssen, een toekomst vol kansen!’ zijn op 2 oktober 2025 vastgesteld. Hierin zijn een viertal strategische opgaven benoemd die van invloed zijn op het grondbeleid:

- 1.

Leefbare kernen: in 2035 staat Meerssen nog altijd in de top drie van aantrekkelijke en leefbare gemeenten van Zuid-Limburg

- 2.

Klimaatrobuuste omgeving: in 2035 zijn de omgeving en de inwoners in staat om te gaan met de gevolgen van klimaatverandering. We handelen naar de landelijke Maatlat klimaatadaptieve groene gebouwde omgeving.

- 3.

Gezonde leefomgeving: In 2035 is ten opzichte van 2025 het negatieve effect van de omgeving op de gezondheid van onze inwoners verminderd.

- 4.

Duurzame economie: in 2035 is ten opzichte van 2025 het aandeel van de sector Recreatie & Toerisme in de werkgelegenheid minimaal hetzelfde als gemiddeld in Zuid-Limburg en is het aandeel van de sector Dienstverlening gegroeid.

In de volgende paragrafen wordt het gemeentelijk beleid per thema benoemd.

4.4.1 Wonen

In juni 2021 is de Woonvisie ‘Leefbare en vitale kernen’ met bijbehorend Uitvoeringsprogramma vastgesteld. De Woonvisie vormt het beleidskader voor het woonbeleid en richt zich op het behouden en versterken van leefbare en vitale kernen, met aandacht voor demografische ontwikkelingen. Het doel van deze Woonvisie is dat inwoners goed kunnen wonen in Meerssen, zowel jong als oud. We zien dat er sindsdien sprake is geweest van een duidelijke omslag op de woningmarkt in Nederland en ook op lokaal niveau in de gemeente Meerssen. Er is een grote vraag naar woningen.

In het bestuursakkoord 2022-2026 ‘Samen verder bouwen’ heeft het college van B&W een woningbouwambitie van 150 tot 500 nieuwe woningen uitgesproken. Hoewel er in het verleden sprake was van een krimpgedachte is de intentie om dit proces om te keren en uit te gaan van een groeigedachte om de leefbaarheid in de kernen op peil te houden. Mede omdat er momenteel een tekort is aan betaalbare en levensloopbestendige woningen.

Daarnaast heeft de Rijksoverheid, vanwege het landelijk woningtekort, met iedere regio of provincie in Nederland een Woondeal gesloten. In de Woondeal Limburg ‘Wonen in Limburg, bereikbaar voor iedereen!’ is afgesproken dat er in Limburg 29.550 woningen gebouwd worden tot en met 2030. Daarnaast heeft Limburg de ambitie om 20.000 woningen extra te willen realiseren.

Deze ontwikkelingen gaven aanleiding om de Woonvisie in december 2023 bij te stellen, zodat woningbouw in alle kernen mogelijk is, en om een nieuw actueel Uitvoeringsprogramma. Het Uitvoeringsprogramma Woningbouw 2024 is een uitwerking van de Woonvisie en beschrijft de concrete stappen die de gemeente de komende jaren zal nemen op het gebied van woningbouw. In het Uitvoeringsprogramma zijn zeven zoekgebieden aangewezen voor woningbouw, aansluitend op de bestaande bebouwingscontouren. De nadruk ligt voornamelijk op starters, ouderen en middeninkomens. Er wordt met het oog op doorstroming, voornamelijk ingezet op betaalbare en levensloopbestendige woningen. Aansluitend op de afspraken uit de Woondeal Limburg is het streven om twee derde van het woningbouwprogramma te bouwen in de prijssegmenten sociale huur, middenhuur en betaalbare koop.

Voor Meerssen betekent dit het versnellen van woningbouw binnen alle kernen, zoeken naar nieuwe locaties buiten bestaand gebied en het aanpassen van beleid en planning. Dit wordt sinds de Woondeal Limburg vormgegeven met een bijgestelde Woonvisie (2023), een actueel Uitvoeringsprogramma Woningbouw 2024 met concrete woningbouwlocaties en het vaststellen van een Omgevingsvisie. Door schaarse ruimte en beperkingen (zoals de nabijheid van de luchthaven MAA en diverse natuurgebieden) moet de gemeente slim omgaan met ruimte, samenwerking zoeken met woningcorporaties en ontwikkelaars, en gericht sturen op de juiste woningtypen.

4.4.2 Waterveiligheid

In de omgevingsvisie wordt waterveiligheid genoemd als belangrijkste randvoorwaarde voor nieuw te realiseren woningbouw. Om de (water)veiligheid en leefkwaliteit van de gemeente te waarborgen, wil Meerssen meer grip krijgen op gronden waar wateroverlast ontstaat. Door slim te combineren kunnen maatregelen voor het vergroten van de waterveiligheid ook de mogelijkheid bieden om gewenste activiteiten op deze locaties te stimuleren en te sturen: het pakken van zogenaamde meekoppelkansen.

Programma WRL

Naar aanleiding van de waterramp van juli 2021 hebben Provincie Limburg, Waterschap Limburg, de 31 Limburgse gemeenten en het Rijk samen het programma Waterveiligheid en Ruimte Limburg (WRL) gestart. Doel van het programma is om Limburg beter voor te bereiden op en te beschermen tegen wateroverlast. WRL kijkt met een brede blik naar oplossingen om grote hoeveelheden water beter weg te laten stromen of op te vangen. WRL werkt per stroomgebied aan een pakket maatregelen waaronder verschillende fysieke maatregelen om water vast te houden, op te slaan en af te voeren. De gemeenten vormen een belangrijke spil bij de uitvoering van deze maatregelen, waarbij inzet van het grondbeleids-instrumentarium noodzakelijk is.

Water in Balans

Het programma Water in Balans van waterschap Limburg is opgezet om wateroverlast en risico’s voor de waterveiligheid aan te pakken als gevolg van klimaatverandering. Het waterschap werkt daarbij samen met gemeenten, inwoners, bedrijven en agrariërs. De kern van de aanpak is dat iedereen bijdraagt aan het klimaatbestendig maken van Limburg.

De uitvoering van het programma is vormgegeven rond zes samenhangende thema’s, de zogenoemde knoppen: het landelijk/buitengebied, stedelijk/bebouwd gebied, watersystemen en beekdalen, schadebeperking aan de eigen woning, ruimtelijke ordening en internationale afstemming. Door aan meerdere knoppen tegelijk te draaien wordt gewerkt aan een integrale en duurzame oplossing voor wateroverlast.

In het buitengebied ligt de nadruk op het vasthouden van water op eigen grond en het beperken van modderstromen, onder meer door maatregelen in de landbouw. In stedelijke gebieden worden inwoners en bedrijven gestimuleerd om regenwater af te koppelen en de omgeving te vergroenen. Het waterschap richt zich daarnaast op de aanleg en herinrichting van watersystemen en buffers, terwijl burgers worden aangemoedigd hun woningen beter te beschermen.

4.4.3 Energietransitie

Netcongestie

De energietransitie stelt steeds hogere eisen aan het elektriciteitsnet. Ook in de gemeente Meerssen is sprake van netcongestie. Dit leidt tot forse vertragingen bij nieuwe initiatieven, waaronder woningbouw en bedrijfsvestigingen. Eind 2024 hebben Enexis Netbeheer en de gemeente Meerssen de Intentieovereenkomst Versnellingsopgave Netverzwaring ondertekend. Onderdeel van de afspraken is het zoeken naar en verwerven van locaties voor een nieuw verdeelstation en ruim 100 nieuwe transformatorstations. De komende jaren gaat één derde van de openbare ruimte op de schop om kabels te vervangen en te verzwaren waarna de transformatorstations in de openbare ruimte worden geplaatst.

Bij nieuwe plannen en projecten moet vanaf de ontwerpfase rekening worden gehouden met de beschikbare netcapaciteit. Dat vraagt om een integrale benadering bestaande uit:

- •

vroegtijdige afstemming met Enexis bij ruimtelijke plannen en vergunningsaanvragen;

- •

verkenning van alternatieve oplossingen zoals lokale energieopslag en energiedelen (bijvoorbeeld binnen energiecoöperaties);

- •

efficiënt ruimtegebruik door bijvoorbeeld ondergrondse inpassing van infrastructuur of multifunctioneel ruimtegebruik (bijv. combineren van groen en energievoorzieningen).

Energie-opwek

Het ‘Tijdelijk Afwegingskader voor de opwek van zonne-energie buiten de bebouwde kom biedt een voorlopig beleidskader om initiatieven voor grondgebonden zonneparken te beoordelen, in afwachting van het landschappelijk verdiepingsonderzoek binnen de RES 2.0. Het uitgangspunt van de gemeente Meerssen is een ‘Nee, tenzij’-benadering waarbij alleen onder strikte voorwaarden en met aantoonbare meerwaarde initiatieven overwogen worden. Locaties met hoge ecologische of landschappelijke waarde, zoals Natura 2000-gebieden, steile hellingen en goudgroene natuurzones, zijn uitgesloten. Het beleid stimuleert meervoudig ruimtegebruik, natuur inclusieve aanpak en aansluiting bij bestaande gebiedsopgaven en voorziet in een tijdelijke functie van maximaal 25 jaar.

4.4.4 Natuur

Actueel provinciaal natuurbeleid

De landschappelijke ontwikkelingen in en rond Meerssen worden in hoge mate bepaald door het beleid van de provincie Limburg. Dit beleid is vastgelegd in onder meer het Provinciaal Natuurbeheerplan Limburg 2025, de Provinciale Omgevingsvisie Limburg 2021 en het Natuurprogramma 2023-2030. De provincie richt zich op het beschermen, beheren en waar nodig herstellen van natuur en biodiversiteit, met bijzondere aandacht voor Natura 2000-gebieden, het Natuurnetwerk Limburg en agrarische gebieden met natuurwaarden. Speerpunten van het provinciaal natuurbeleid zijn:

- •

Het verbeteren van de natuurkwaliteit, vooral door het terugdringen van stikstofdepositie en het verbeteren van de waterkwaliteit.

- •

Klimaatadaptatie en -mitigatie, onder meer door water- en bodemmanagement en het vergroten van de weerbaarheid van natuurgebieden tegen extreme weersomstandigheden.

- •

Het beschermen en versterken van de kenmerkende kwaliteiten van het Limburgse landschap.

Natuurbeleid Meerssen

De gemeente Meerssen profileert zich als groene woongemeente, passend binnen het provinciale beleid. Er zijn grote ambities om nieuwe natuur te ontwikkelen, onder meer als onderdeel van klimaatadaptatie, biodiversiteitsherstel en recreatieve versterking. Het grondbeleid biedt hierbij een belangrijk instrument om deze doelen daadwerkelijk te realiseren.

Het Groenbeleidsplan van de gemeente bevat hiervoor uitgangspunten, maar is nog te algemeen geformuleerd om als directe uitvoeringsbasis te dienen. Er wordt gewerkt aan concreet uitvoerbare projecten, waarvoor het noodzakelijk kan zijn om strategische gronden aan te kopen.

Tot nu toe vallen dergelijke verwervingen vaak buiten het bestaande 'groenbudget'. Met de in paragraaf 5.1 benoemde reserve strategische (grond)aankopen ontstaat ruimte om deze aankopen wél mogelijk te maken. Dit geeft de gemeente de slagkracht om op het juiste moment te handelen, bijvoorbeeld wanneer gronden in kansrijke ecologische zones beschikbaar komen.

Het kan voorkomen dat een bedrijf gronden en opstallen te koop aanbiedt die op korte of lange termijn op verschillende manieren kunnen bijdragen aan gewenste ontwikkelingen binnen de gemeente, ook al ligt er nog geen concreet plan aan ten grondslag. Zonder dat het gehele aangeboden vastgoed nodig is kan een aankoop dan toch wenselijk zijn.

De aangeboden percelen kunnen bijvoorbeeld liggen binnen of aan de randen van te ontwikkelen natuurzones of kunnen bijdragen aan waterbuffering in het gebied. Andere percelen kunnen mogelijk dienen als ruilgronden voor infrastructurele projecten. Als tegenprestatie voor natuurontwikkeling kan worden gedacht aan het omvormen van de bestaande bebouwing en omliggende bouwvlak naar een woonerf.

4.4.5 Werken

Meersen heeft zo’n 33 hectare aan bedrijventerreinen. Het toekomstbestendig en vitaal maken van deze locaties is een belangrijke opgave. Hierbij valt te denken aan ruimtelijke kwaliteit, verduurzaming, vergroening en circulaire economie. Ook voor deze opgave is actief grondbeleid nodig.

5 GRONDBELEIDSINSTRUMENTEN

Het gemeentelijk grondbeleidsinstrumentarium bestaat uit een aantal privaat- en publiekrechtelijke instrumenten. Hierna worden de afzonderlijke instrumenten toegelicht.

5.1 Minnelijke verwerving

Om haar beleidsdoelen en ambities tijdig te realiseren, dient de gemeente idealiter te beschikken over grondposities. Om deze posities in te kunnen nemen, kan zij het instrument grondverwerving inzetten. Door grondbezit heeft de gemeente de maximale invloed op de ruimtelijke ontwikkeling en de daarbij behorende kosten en opbrengsten. Bij minnelijke grondverwerving wordt onderscheid gemaakt tussen planmatige verwervingen enerzijds en strategische verwervingen anderzijds.

Planmatige (anticiperende) verwervingen

Planmatige verwervingen vinden plaats in plangebieden waarvoor de gemeenteraad een grondexploitatie heeft vastgesteld. Verwervingen worden verantwoord in de grondexploitatie van het project. Om staatssteun of onterechte bevoordeling te voorkomen moeten grondtransacties plaatsvinden op basis van onafhankelijke taxaties van de marktwaarde.

Strategische verwervingen

Strategische verwervingen vinden plaats in gebieden waarin nog geen vastgestelde grondexploitatie of uitvoeringskrediet aan ten grondslag ligt of waar soms nog geen enkel planologisch kader of visie voor handen is. De gemeente kan strategische posities innemen om te sturen op gewenste ontwikkelingen om de volgende redenen.

- •

De gemeente wil in een vroegtijdig stadium een grondpositie verwerven om initiator te zijn voor toekomstige planontwikkelingen;

- •

De gemeente wil gronden en/of opstallen aankopen die binnen de huidige functie geen toekomst meer hebben en waardoor nieuwe ontwikkelingen mogelijk worden;

- •

De gemeente wil gronden aankopen als ruilobject met als doel deze strategisch te kunnen inzetten voor mogelijke verplaatsingsgevallen vanuit andere projecten;

- •

De gemeente wil een grondpositie verwerven om negatieve effecten op toekomstige planontwikkelingen tegen te gaan (bijvoorbeeld kopen bedrijven met grote hindercirkel);

- •

De gemeente koopt de gronden vroegtijdig aan om in de toekomst opbrengsten te kunnen genereren om daarmee tekorten op verliesgevende projecten te kunnen verevenen;

- •

De gemeente wil snel kunnen inspelen op kansen die zich voordoen op de grondmarkt.

Het realiseren van positieve resultaten is in veel gevallen bedoeld om verliesgevende (vaak maatschappelijke) projecten te kunnen verevenen. Echter, er kunnen aankopen worden gedaan waarvan op voorhand duidelijk is dat er geen positief resultaat zal zijn, maar die een ander strategisch belang dienen. Van groot belang is dat bij strategische verwerving de doelstellingen en risico’s goed in beeld zijn.

Bevoegdheid (grond)aankopen

Om slagvaardig te werk te kunnen gaan is het van belang dat het besluitvormingsproces niet te lang duurt, in beslotenheid plaatsvindt en de financiële armslag van het college van voldoende omvang is. Het college van B&W heeft op grond van artikel 160 lid 1 sub b de wettelijke bevoegdheid tot privaatrechtelijke rechtshandelingen van de gemeente te besluiten. Door een Reserve strategische (grond)aankopen tot maximaal € 1.000.000,-- in te stellen kan het college van B&W snel reageren als zich mogelijkheden tot (grond)aankoop voordoen in de markt. Voor grotere aankopen kan het college pas besluiten nadat de raad daarmee heeft ingestemd.

De omvang van de Reserve strategische (grond)aankopen wordt twee jaar na vaststelling van deze Nota Grondbeleid geëvalueerd.

Om een duidelijke definiëring en criteria vast te stellen voor de aankoop van strategische gronden is de Richtlijn Strategische grondaankopen Gemeente Meerssen 2026 opgesteld. De richtlijn is opgenomen in bijlage 2 bij deze Nota Grondbeleid.

Strategische overwegingen minnelijke verwerving

De volgende overwegingen zijn bij minnelijke verwerving van belang:

- •

Hoe is de ontwikkelpotentie van de locatie op korte termijn? Is de prijs zodanig dat opbrengsten (of geen verlies) te verwachten is? En zo niet, zijn de negatieve resultaten dan acceptabel, afgezet tegen de (maatschappelijke) meerwaarde die kan worden gerealiseerd?

- •

Is de prijs marktconform?

- •

Is er voldoende geld beschikbaar voor de aankoop?

- •

Is de gemeente bereid de rente te betalen over de aankoop tot het gebied wordt ontwikkeld of tot het moment dat een marktpartij het risico overneemt?

- •

Leidt de aankoop tot een betere onderhandelingspositie ten opzichte van marktpartijen?

- •

Zijn er alternatieven voor de aankoop? Bijvoorbeeld door samenwerking met marktpartijen in de grondverwerving?

|

Beleidsregel minnelijke verwerving

|

5.2 Voorkeursrecht

Het voorkeursrecht heeft tot doel het versterken van de regisserende rol en positie van de gemeente op de grondmarkt en prijsbeheersing (rust op de grondmarkt). Wanneer de gemeente een voorkeursrecht heeft gevestigd op percelen grond is de eigenaar, wanneer hij zijn grond wil verkopen, verplicht die eerst aan de gemeente aan te bieden. Het voorkeursrecht is vooral effectief in combinatie met andere verwervingsinstrumenten. Het voorkeursrecht is namelijk een passief instrument. De gemeente moet afwachten tot grondeigenaren hun grond aanbieden aan de gemeente.

Het vestigen van een voorkeursrecht

Het voorkeursrecht kan door een voorkeursrechtbeschikking van de gemeenteraad (of het college van B&W) worden gevestigd op een gebied waaraan een niet-agrarische functie is toegedacht en waarvan het gebruik afwijkt van die functie.

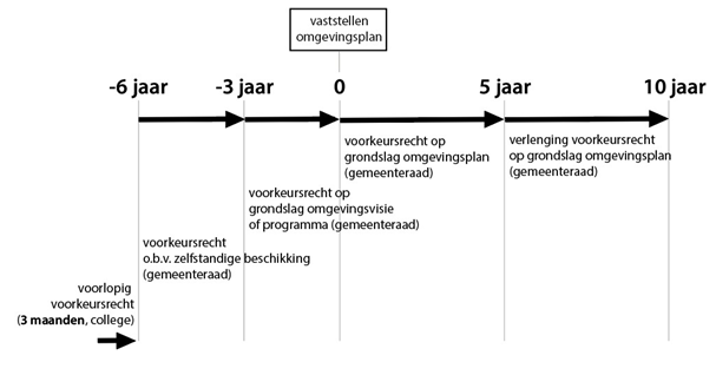

Voorkeursrechtbeschikking, grondslag, duur en verlenging

Voor het vestigen en continueren van een voorkeursrecht zijn in de basis twee beschikkingen nodig. Het college kan op korte termijn een voorlopig voorkeursrecht vestigen. De gemeenteraad moet dan binnen drie maanden een definitieve beschikking nemen, op straffe van verval van rechtswege van het voorkeursrecht. Voor het nemen van deze voorkeursrechtbeschikking door de raad zijn er vier vestigingsgrondslagen mogelijk, afhankelijk van de aanwezigheid van een planologische onderlegger:

- •

een zelfstandige beschikking;

- •

een omgevingsvisie;

- •

een omgevingsprogramma;

- •

een omgevingsplan.

Per vestigingsgrondslag geldt een termijn waarbinnen een opvolgend planologisch/ ruimtelijk besluit moet zijn vastgesteld om het voorkeursrecht van rechtswege in de lucht te houden. In onderstaand schema zijn de grondslagen en de tijdsduur schematisch weergegeven.

De voortgang van de planologische ontwikkeling en de termijn waarop deze plaats moet vinden, bepaalt de keuze van de raad. Wanneer eenmaal een vestigingsgrondslag is gekozen, bindt de gemeente zich aan de daarbij geldende termijnen voor de vaststelling van een opvolgend planologisch/ruimtelijk besluit wil zij het voorkeursrecht in de lucht houden. Het voorkeursrecht blijft van kracht als deze termijnen worden gehaald. De gemeente hoeft tussentijds geen nieuw vestigings- of verlengingsbesluit te nemen, m.u.v. een voorkeursrecht op basis van een omgevingsplan. Dit dient na vijf jaar te worden verlengd door de gemeenteraad voor een periode van vijf jaar. Daarnaast hoeft de gemeente het voorkeursrecht, na verloop van de geldingstermijn, niet meer in te trekken. Het voorkeursrecht vervalt van rechtswege.

Voor een uitgebreide omschrijving van de procedure wordt verwezen naar de Handreiking grondeigendom Omgevingswet d.d. mei 2022 van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Strategische overwegingen voorkeursrecht

Minimaal de volgende overwegingen t.a.v. het vestigen van voorkeursrecht kunnen onderdeel zijn van een grondverwervingsstrategie die per project wordt opgesteld:

- •

Wil de gemeente zelf gronden in het plan verwerven en (tijdelijk) beheren?

- •

Is er voldoende geld beschikbaar voor de procedure en de aankoop?

- •

Is te verwachten dat ontwikkelaars een grondpositie innemen op de locatie?

- •

Is te verwachten dat de gemeente binnen de benodigde tijd een volgende planologische stap neemt?

- •

Beïnvloedt het vestigen van het voorkeursrecht de verhoudingen met grondeigenaren?

|

Beleidsregel voorkeursrecht Bij de ontwikkeling van (nieuwe) gemeentelijke ruimtelijke plannen zal worden nagegaan of de inzet van het instrument gemeentelijk voorkeursrecht wenselijk en noodzakelijk is. |

5.3 Onteigening

Onteigenen is gedwongen eigendomsontneming door de overheid in het algemeen belang. In de Grondwet staat eigendom beschreven als ‘het meest omvattende recht dat een persoon op een zaak kan hebben’. Dit geeft aan dat de eigenaar in beginsel beschikkingsvrijheid heeft. Deze vrijheid kan worden beperkt door wettelijke voorschriften zoals de onteigeningsregeling uit de Omgevingswet (voorheen Onteigeningswet). Onteigening is zeer ingrijpend voor de grondeigenaar en is daarom met veel (rechts)waarborgen omkleed.

Door onteigening kan de gemeente grond verwerven die niet op minnelijke wijze of met behulp van het voorkeursrecht kan worden verworven. Het nemen van een onteigeningsbeschikking geeft niet alleen uitzicht op grondverwerving, maar is ook een drukmiddel in de onderhandelingen over minnelijke aankoop. De gemeente kan een onteigeningsprocedure opstarten terwijl zij gelijktijdig probeert de gronden minnelijk te verwerven ter voorkoming van onteigening. Dit heet het ‘tweesporenbeleid’. Wanneer de gemeente een wijziging van het omgevingsplan vaststelt en de minnelijke verwerving nog niet is geslaagd, dan kan de gemeente in dezelfde raadsvergadering een onteigeningsbeschikking nemen.

De onteigeningsprocedure bestaat uit drie fasen:

- •

de onteigeningsbeschikking en bekrachtiging;

- •

de schadeloosstellingsprocedure en

- •

de inschrijving van de onteigeningsakte.

De eerst twee fasen lopen voor een deel parallel. Voor een uitgebreide omschrijving van de procedure wordt verwezen naar de Handreiking grondeigendom Omgevingswet d.d. mei 2022 van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Voordat de gemeenteraad een onteigeningsbeschikking neemt moet zij de nut en noodzaak ervan onderzoeken. De bestuursrechter toetst of de voorgestelde onteigening wel terecht is o.b.v. een aantal toetsingsgronden. Met name het noodzaak-criterium is van belang. Als bijvoorbeeld de grondeigenaar bereid en in staat is om de grond volgens de gemeentelijke eisen te ontwikkelen (zelfrealisatie), kan niet worden onteigend.

Strategische overwegingen onteigening

De volgende strategische overwegingen zijn van belang bij het in gang zetten van een onteigeningsprocedure.

- •

Is het noodzakelijk om het/de object(en) te verwerven?

- •

Is er een redelijke poging gedaan tot minnelijke verwerving en een goed verwervingsdossier opgebouwd?

- •

Is er voldoende samenloop met het planologische traject?

- •

Kan worden voldaan aan de vereisten uit de Omgevingswet (formele vereisten, onteigeningsbelang, noodzaak en urgentie)?

- •

Is er voldoende budget en capaciteit beschikbaar om de onteigeningsprocedure te voeren en tot verwerving over te gaan?

- •

Heeft de gemeente eventueel vervangende grond tot haar beschikking?

- •

Wil de gemeente de druk om te komen tot minnelijke verwerving verhogen?

- •

Wordt de gewenste ruimtelijke ontwikkeling gerealiseerd binnen drie jaar na onteigening?

|

Beleidsregel onteigening Minnelijke verwerving vormt het uitgangspunt van de gemeente Meerssen. Onteigening wordt alleen ingezet als uiterst middel. In het kader van tijdigheid en het ondersteunen van het minnelijk proces, zal een tweesporenbeleid worden gevoerd. |

5.4 Stedelijke verkaveling

Met de komst van de Omgevingswet is het instrument stedelijke kavelruil geïntroduceerd waarmee eigenaren van onroerende zaken vrijwillig hun eigendommen kunnen ruilen. Het instrument kan uitkomst bieden in gevallen waarin stedelijke gebiedsontwikkeling niet van de grond komt door bijvoorbeeld versnippering van eigendomsposities. Uitgangspunt van het instrument is dat er sprake moet zijn van minimaal drie partijen die op vrijwillige basis bereid zijn hun onroerende zaken onderling te ruilen. Hiertoe dienen de partijen een kavelruilovereenkomst te sluiten waarin door partijen koop- of ruilovereenkomsten en transacties kunnen worden opgenomen en wordt vastgelegd welke onroerende zaken worden samengevoegd en hoe de eigendommen worden herverdeeld. De nieuwe verdeling wordt ingeschreven in de openbare registers.

Doelstellingen van de regeling voor stedelijke kavelruil zijn:

- •

eigenaren waar mogelijk in staat stellen om hun woon-, werk-, en leefomgeving zelf in te richten;

- •

het ruilen van grond en gebouwen te vergemakkelijken en versnellen;

- •

overheden ruimere mogelijkheden te bieden om een faciliterend grondbeleid te voeren.

Naar verwachting zal dit instrument in de praktijk weinig toegepast worden.

6 SAMENWERKEN

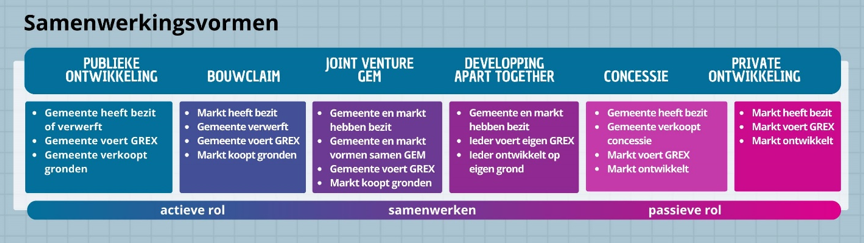

Afhankelijk van de eigendomssituatie op een locatie is het voor de gemeente niet altijd mogelijk of wenselijk om zelf gronden te verwerven, bouw- en woonrijp te maken en uit te geven aan een ontwikkelende partij. Daardoor kan de wens of noodzaak ontstaan om samen te werken met private partijen. Dergelijke samenwerkingen (Publiek-Private Samenwerking of PPS) kunnen de gemeente helpen om de bestuurlijke ambities en opgaven te realiseren. De gemeente kiest daarbij voor een samenwerkingsvorm die voor de ontwikkeling het meest geschikt is. De te kiezen vorm van samenwerking hangt onder meer af van de rol die de gemeente voor haarzelf ziet en welke risico’s zij wil lopen. Zie onderstaand schema voor de verschillende samenwerkingsvormen.

6.1 Samenwerkingsovereenkomst

De meest gebruikte constructie is die van een samenwerkingsovereenkomst (SOK).

Een samenwerkingsovereenkomst bevat in ieder geval afspraken over:

- •

projectomschrijving;

- •

grondverwerving en inbreng van gronden door deelnemers;

- •

gronduitgifte;

- •

inhoudelijke kwaliteitskaders (beeldkwaliteit, technische kwaliteit);

- •

publiekrechtelijke medewerking;

- •

afname - en realisatieverplichting;

- •

projectorganisatie;

- •

planning;

- •

risicoverdeling;

- •

zeggenschap en besluitvorming;

- •

afscheidsregeling

In principe kan op basis van een samenwerkingsovereenkomst de gehele gebiedsontwikkeling worden vastgelegd. Hiermee vormt de SOK de lichtste juridische vorm van samenwerken.

6.2 Bouwclaimmodel

Deze vorm van samenwerking wordt veelal gekozen als private partijen grondposities hebben in het plangebied. Het bouwclaimmodel houdt in dat private partijen de door hen verworven gronden in het plangebied verkopen aan de gemeente onder de voorwaarde dat zij na de grondontwikkeling bouwkavels kunnen verkrijgen in het plangebied, tegen de gemeentelijke uitgifteprijs. De grondexploitatie blijft in dit model een volledig gemeentelijke verantwoordelijkheid en de gemeente draagt dan ook het ontwikkelingsrisico. Het bouwclaimmodel is in feite een variant op actief grondbeleid, met dit verschil dat de afnemer van grond vooraf bekend is en de ontwikkelaar een gegarandeerde mogelijkheid heeft om te bouwen op de grond.

6.3 Joint-venture (gezamenlijke rechtspersoon)

Het oprichten van een gezamenlijke rechtspersoon, ook wel joint-venture genoemd, kan een uitvloeisel vormen van een samenwerkingsovereenkomst tussen de deelnemende partijen. Het joint-venture model komt vooral in beeld wanneer de gemeente een gebied wil ontwikkelen en in dat gebied sprake is van een aanzienlijke grondpositie van één of meer marktpartijen.

Voor de vorming van een gezamenlijke rechtspersoon wordt meestal een CV/BV-constructie gebruikt, maar ook een NV is niet ongebruikelijk. De betrokken partijen brengen veelal de in bezit zijnde gronden gelegen binnen het plangebied in. De rechtspersoon verwerft de overige benodigde gronden, maakt de gronden bouw- en woonrijp en geeft deze weer uit of zorgt voor de daadwerkelijke realisatie van vastgoed. Essentieel bij een joint-venture is dat gemeente en marktpartij(en) de kosten, opbrengsten, risico’s en zeggenschap delen.

6.4 Developping apart together (DAT)

DAT is een samenwerkingsmodel waarbij publieke en private partijen ieder hun eigen grondposities en investeringen behouden, maar gezamenlijk afspraken maken over programma, ontwerp, infrastructuur en het proces, maar met behoud van zelfstandigheid. Zowel de gemeente als de marktpartij voert een eigen GREX en ontwikkelen ieder op hun eigen grond.

6.5 Concessie

Bij het concessiemodel krijgen private partij(en) de beschikking over alle gronden op een locatie en de mogelijkheid deze onder voorwaarden te ontwikkelen. Dit kan bijvoorbeeld door verkoop van deze gronden door de gemeenten aan de marktpartij. Het bouw- en woonrijp maken gebeurt vervolgens voor eigen rekening en risico van de marktpartij. Binnen het concessiemodel richt de private partij ook voor eigen rekening en risico het openbaar gebied in. De gemeente bepaalt hierbij vooraf de kwaliteitseisen. Nadat het project is afgerond wordt de openbare ruimte overgedragen aan de gemeente. Bij dit model kunnen aanbestedingsaspecten een belangrijke rol spelen.

|

Beleidsregel samenwerken Het opzetten van een samenwerkingsvorm is voor ieder project maatwerk, waarbij ook mengvormen kunnen optreden. Op voorhand zijn hiervoor geen principekeuzes te maken. Per project wordt een toegesneden samenwerkingsconstructie opgezet en uit onderhandeld met marktpartijen. |

7 KOSTENVERHAAL

Dit hoofdstuk gaat in op het verhalen van kosten in grondexploitaties. Als het niet uitsluitend de gemeente is die grondposities in een plangebied heeft, dan moeten kosten die de gemeente maakt voor het in exploitatie nemen van grond worden verhaald op de diverse grondeigenaren. Dit gebeurt naar rato van het eigendom dat partijen in een gebied hebben. Kostenverhaal kan plaatsvinden via het privaatrechtelijke spoor (kostenverhaalsovereenkomst) of het publiekrechtelijk spoor (via kostenverhaalsregels in het Omgevingsplan).

7.1 Inleiding kostenverhaal

Het gemeentelijk kostenverhaal is geregeld in de kostenverhaalsregeling van de Omgevingswet. De Omgevingswet bepaalt dat de gemeente bij aan te wijzen bouwactiviteiten of activiteiten met het oog op het gebruik van grond, de daarmee gepaard gaande kosten verhaalt. Het gaat om kostensoorten voor zover die toerekenbaar zijn aan het te ontwikkelen gebied en proportioneel zijn in verhouding tot het profijt dat het kostenverhaalsgebied daarvan heeft. Het is verboden de betreffende activiteit te verrichten voordat de verschuldigde kosten zijn betaald.

Kosten van grondexploitatie zijn onder andere de kosten van het bouwrijp maken van een locatie maar ook de ambtelijke inzet die de gemeente pleegt voor een plan. Deze wordt berekend op basis van de plankostenscan behorende bij de Omgevingsregeling. Klik hier om de toelichting van het IPLO (Informatiepunt Leefomgeving) te lezen en de twee rekenmodellen te downloaden.

De wet kent een gemengd publiek-privaat stelsel. Dat betekent dat de gemeente allereerst de mogelijkheid krijgt om via privaatrechtelijke contracten te komen tot kostenverhaal. Wanneer dat onmogelijk blijkt, kan de gemeente de kosten publiekrechtelijk verhalen d.m.v. het opnemen van kostenverhaalsregels bij de wijziging van het omgevingsplan of door in de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit kostenverhaalsvoorschriften toe te voegen. Deze kostenverhaalsregels zijn verplicht als niet voor alle uitgeefbare gronden van de locatie een privaatrechtelijke overeenkomst is gesloten waarin het kostenverhaal verzekerd is.

Het privaatrechtelijke spoor biedt meer mogelijkheden voor het regelen van zaken over de betreffende locatieontwikkeling dan het publiekrechtelijke spoor. Zo hoeft de overeenkomst niet te worden getoetst aan de eisen van profijt, toerekenbaarheid en evenredigheid (proportionaliteit). Wel moeten gemeenten zich houden aan de algemene beginselen van behoorlijk bestuur en de redelijkheid en billijkheid. Beide sporen zijn hieronder toegelicht.

7.2 Privaatrechtelijk spoor

Ingeval de kosten bij overeenkomst worden verhaald, dan kan worden afgesproken dat de betaling van de kosten geheel of gedeeltelijk na aanvang van de (bouw)activiteit plaatsvindt en geldt voornoemd bouwverbod niet. De overeenkomst dient dan wel aanvullende zekerheden te bevatten voor de betaling van de kosten.

Onder de Omgevingswet is de betaalverplichting gekoppeld aan het bouwverbod en niet aan de wijziging van het omgevingsplan dat de betreffende activiteit mogelijk maakt (voorheen vaststellen bestemmingsplan). Het gevolg hiervan is dat de gemeente vooruitlopend op het verplichte kostenverhaal wel al een voorgenomen ontwikkeling planologisch kan verankeren voordat het kostenverhaal bij overeenkomst is verzekerd. Is het verplichte kostenverhaal bij kostenverhaalsovereenkomst geregeld dan zijn de regels van het kostenverhaal langs publiekrechtelijke weg niet van toepassing.

7.3 Publiekrechtelijk spoor

Als er bij gebiedsontwikkeling geen overeenkomst is met de initiatiefnemer moet de gemeente het kostenverhaal publiekrechtelijk regelen. Er zijn dan twee kostenverhaalmethoden:

- •

kostenverhaal voor integrale gebiedsontwikkeling, waarbij tijdvak en eindbeeld in het omgevingsplan vast liggen;

- •

kostenverhaal voor organische gebiedsontwikkeling, waarbij een gebied kavelsgewijs ontwikkelt en initiatiefnemers de invulling, fasering en looptijd bepalen.

Kostenverhaal met tijdvak (integraal kostenverhaal)

Welke kosten de gemeente moet verhalen is opgenomen in Bijlage IV van het Omgevingsbesluit, de tabellen A en B (zie ook bijlage 1 – Kostensoorten Omgevingsbesluit). Bij kostenverhaal met tijdvak in het omgevingsplan worden modelmatig alle in de tabellen A en B aan het kostenverhaalsgebied toe te rekenen kosten verhaald op de ontwikkelende partij(en), voor zover deze niet hoger zijn dan de geraamde opbrengsten van de gronden in het kostenverhaalsgebied. Dit wordt de macro-aftopping genoemd; de locatie moet de kosten kunnen dragen.

Bij kostenverhaal met tijdvak wordt gesproken over integraal kostenverhaal. De verhaalbare kosten worden verdeeld naar rato van de geraamde (grond)opbrengsten van de aangewezen (bouw)activiteiten. Door alle in een kostenverhaalsgebied te maken kosten aan de activiteiten toe te rekenen, draagt iedere ontwikkelende partij naar rato van de geraamde te realiseren opbrengsten bij aan bijvoorbeeld dure grondverwervingen en bodemverontreiniging in het gebied. Deze kosten worden verevend. Bij integraal kostenverhaal worden de inbrengwaarden van de gronden waarop de aanvraag betrekking heeft en de kosten die door de aanvrager zijn of worden gemaakt in mindering gebracht om te komen tot de netto te verhalen kosten.

Kostenverhaal zonder tijdvak (organisch kostenverhaal)

Bij kostenverhaal zonder tijdvak staat niet vast hoe de ontwikkeling vorm zal krijgen. Het ontbreken van een tijdvak en eindbeeld zorgt ervoor dat kostenraming niet mogelijk is. Daarom volstaat het opnemen van een kostenplafond in het omgevingsplan. Een kostenplafond is het maximum van de globaal te verhalen kosten, waarbij alleen de inbrengwaarde voor percelen die worden gebruikt voor de aanleg van publieke voorzieningen wordt meegenomen. Bij kostenverhaal zonder tijdvak hoeft geen raming van de opbrengsten te worden vastgesteld.

Nadeelcompensatie

Door bijvoorbeeld het wijzigen van het omgevingsplan of het verlenen van een omgevingsvergunning, vooral in stedelijk gebied, kunnen omwonenden schade lijden. Als schade is aangetoond moet de gemeente deze vergoeden. Voorafgaand aan de voorgenomen wijziging kan de gemeente een nadeelcompensatierisicoanalyse uitvoeren. De gemeente kan deze nadeelcompensatie verhalen op exploitanten, zowel via de private weg (kostenverhaalsovereenkomst) als via de publieke weg (kostenverhaalsregeling). In de gemeentelijke Verordening Fysieke Leefomgeving is een regeling voor nadeelcompensatie opgenomen.

7.4 Financiële bijdrage voor ontwikkelingen van een gebied

Een gemeente kan op basis van een omgevingsvisie of programma in een omgevingsplan een regeling opnemen voor een afdwingbare financiële bijdrage aan kwaliteitsverbetering van de fysieke leefomgeving. Voorbeelden zijn investeringen in extra groen en fietspaden. De bijdrage is aanvullend op het kostenverhaal en wordt betaald door initiatiefnemers voor bouwplannen, waarvoor ook kostenverhaal mogelijk is.

Een dergelijke afdwingbare financiële bijdrage wordt verhaald op degene die een (bouw)activiteit verricht, voor zover er een functionele samenhang tussen de activiteit en de beoogde ontwikkelingen is en de bekostiging van de ontwikkelingen niet anderszins is verzekerd. De financiële bijdragen worden alleen besteed aan ontwikkelingen waarvoor die bijdragen zijn verhaald. De gemeente is verplicht om de besteding van de verhaalde financiële bijdragen periodiek te verantwoorden.

Bij integraal kostenverhaal wordt een financiële bijdrage alleen verhaald voor zover geen sprake is van een macro-aftopping. Bij organisch kostenverhaal wordt een financiële bijdrage alleen verhaald voor zover er sprake is van een (resterende) waardevermeerdering.

|

Beleidsregels kostenverhaal

|

8 GRONDUITGIFTE & BEHEER

Gronduitgifte is een belangrijk sturingsinstrument. Met de uitgifte van grond kan de gemeente regie houden over de gewenste ruimtelijke ontwikkeling, de selectie van partijen en uiteindelijk de realisatie van gemeentelijke beleidsdoelen en ambities. Tevens kunnen de door de gemeente gemaakte kosten van bouwgrondproductie via de opbrengsten uit gronduitgifte worden verhaald.

Gronduitgifte is maatwerk: de manier waarop wordt per locatie en per situatie bepaald. In dit hoofdstuk wordt eerst aandacht besteed aan de Didam I en II-arresten van 26 november 2021 en 15 november 2024 en de gevolgen daarvan voor gemeentelijke gronduitgifte. Vervolgens worden de verschillende vormen van gronduitgifte kort toegelicht.

8.1 De gewijzigde praktijk van gronduitgifte

Bij gronduitgifte is de gemeente gebonden aan de algemene beginselen van behoorlijk bestuur. Een van die algemene beginselen is het gelijkheidsbeginsel. Op 26 november 2021 wees de Hoge Raad het zogenaamde Didam arrest waarin werd geoordeeld dat overheidslichamen bij gronduitgifte in beginsel gelegenheid moeten bieden tot mededinging. Verdere verduidelijking is gegeven in het arrest Didam II, maar nog niet alle vragen zijn beantwoord.

Op basis van deze uitspraken kunnen overheden niet langer onroerende zaken exclusief aan één partij aanbieden zonder dit vooraf kenbaar te maken en andere geïnteresseerde partijen de mogelijkheid te bieden mee te dingen. De hoofdregel houdt in dat overheden de koper moeten selecteren aan de hand van objectieve, toetsbare en redelijke criteria. Zo worden op basis van het gelijkheidsbeginsel gelijke kansen geboden. Dit brengt ook met zich mee dat de overheid een passende mate van openbaarheid moet geven met de betrekking tot:

- •

De beschikbaarheid van de onroerende zaak,

- •

De selectieprocedure,

- •

Het tijdschema,

- •

De toe te passen selectiecriteria.

De gemeente moet hierover tijdig, voorafgaand aan de selectieprocedure, informatie verschaffen op een zodanige wijze dat potentiële gegadigden daarvan kennis kunnen nemen. Er is een duidelijke uitzondering op de hoofdregel geformuleerd. De gemeente mag afzien van een selectieprocedure als bij voorbaat vaststaat of redelijkerwijs mag worden aangenomen dat slechts één serieuze gegadigde in aanmerking komt voor de aankoop. In dat geval is er geen strijd met het gelijkheidsbeginsel en is één-op-één verkoop wel toegestaan. Dan geldt wel de verplichting om het voornemen tot verkoop vooraf bekend te maken en te motiveren waarom er naar oordeel van de gemeente slechts één gegadigde in aanmerking komt. De uitspraken van lagere rechters, het Hof en de Hoge Raad in Didam II, laten zien dat deze uitzondering vaak aan de orde is en mits aan bepaalde voorwaarden wordt voldaan, meestal ook in stand blijft of kan blijven.

Er mag van worden uitgegaan dat dit ook van belang is voor andere vormen van gronduitgifte, zoals erfpacht- en opstalrechten, huur, ruil, pacht en andere vastgoed gerelateerde overeenkomsten zoals publiek-private samenwerkingsovereenkomsten waarin dergelijke rechten worden vergeven. Voor een aantal uitgiftevormen is dit inmiddels ook in de (lagere) jurisprudentie bevestigd. De gemeente zal zich bij iedere voorgenomen uitgifte van gemeentegrond moeten afvragen of er redelijkerwijs meerdere gegadigden te verwachten zijn.

Didam II

Op 15 november 2024 heeft de Hoge Raad voor de tweede keer uitspraak gedaan inzake het Didam-arrest. In dit arrest heeft de Hoge Raad een drietal knopen doorgehakt:

- 1.

De Didam-regels zijn ook van toepassing op de verkoop van gronden en gebouwen door de overheid die heeft plaatsgevonden vóór 26 november 2021, zijnde de datum van het Didam I-arrest.

- 2.

Een overeenkomst die in strijd met de Didam-regels is tot stand gekomen, wordt niet bedreigd met de sanctie van nietigheid of vernietigbaarheid. Wel heeft het daarbij betrokken overheidslichaam in beginsel onrechtmatig gehandeld jegens een (potentiële) gegadigde die geen gelijke kans heeft gekregen. Deze kan wellicht aanspraak maken op schadevergoeding, maar zal wel aannemelijk moeten maken dat als hij wel had kunnen meedingen naar de aankoop, hij ook inderdaad een reële kans op verwerving van de onroerende zaak zou hebben gehad.

- 3.

Ook al meent het overheidslichaam dat er slechts één serieuze gegadigde in aanmerking komt voor de aankoop van de zaak, dan is zij toch in alle gevallen verplicht om het voornemen tot verkoop aan die gegadigde vooraf onder vermelding van de geformuleerde selectiecriteria en voorzien van een motivering te publiceren op een voor ieder kenbare wijze, zodat eventuele andere gegadigden daartegen in rechte kunnen opkomen.

|

Beleidsregels gronduitgifte

|

8.2 Vormen van gronduitgifte

Bij gronduitgifte kan de gemeente kiezen tussen een zestal uitgiftevormen: verkoop, erfpacht, opstalrecht, bruikleen, verhuur en pacht. Verkoop en erfpacht zijn vooral in beeld bij de uitgifte van grond voor woningen en/of bedrijvigheid. De overige uitgiftevormen worden meestal voor andere doeleinden gebruikt.

Verkoop

De uitgifte van bouwgrond gebeurt zoveel mogelijk op basis van de standaard verkoopovereenkomst van de gemeente. Daarin leggen de gemeente en de koper vast tegen welke prijs, onder welke voorwaarden, op welk tijdstip en met welke functie de grond wordt overgedragen.

Erfpacht

Bij erfpacht wordt een overeenkomst gesloten (zo veel mogelijk op basis van een standaard erfpachtovereenkomst) voor een bepaalde (langdurende) periode. De grond blijft in eigendom van de gemeente die in de erfpachtovereenkomsten aanvullende voorwaarden kan stellen. De erfpachter krijgt het gebruiksrecht van de grond en de daarop gerealiseerde of door de erfpachter te realiseren opstallen. De erfpachter heeft een positie die nagenoeg gelijk is aan de positie van eigenaar. De erfpachter kan de opstal inclusief het erfpachtrecht ook overdragen en bezwaren met een hypotheek. Voor het erfpachtrecht wordt een marktconforme vergoeding betaald, de zogenaamde canon.

Opstalrecht

Een recht van opstal wordt gevestigd als de gemeente haar grondpositie niet wenst te verkopen maar ook geen eigenaar wil worden van de opstal. De opstalhouder sticht dan een opstal op gemeentegrond, d.m.v. het vestigen van een zakelijk recht. Of als de gemeente het eigendom van de opstal (en daarmee de verschillende plichten, waaronder bijvoorbeeld de onderhoudsplicht) wenst over te dragen en anders dan via het omgevingsplan invloed wil houden op het gebruik van de opstal. Door de juridische scheiding van het eigendom van de grond en de opstal is de opstaller verantwoordelijk voor het gehele onderhoud van de opstal. Ook kan de gemeente in de opstalovereenkomst voorwaarden opnemen die verband houden met gebruik van de opstal en verkoopregulerende bepalingen opleggen.

Bruikleen

Bruikleen is een overeenkomst zonder financiële tegenprestatie, er wordt dus niet voor betaald. Bruikleen is nuttig bij overbrugging van een periode tot een gebied of opstal wordt (her)ontwikkeld. Het voordeel is dat het gebruik snel kan worden beëindigd en het object wordt onderhouden door de gebruiker. Bruikleen vindt plaats o.b.v. een standaard bruikleenovereenkomst van de gemeente.

Verhuur

De algemene regels rond huur en verhuur staan in het Burgerlijk Wetboek. Deze regels vormen het kader voor te sluiten huurovereenkomsten, maar partijen kunnen in bepaalde gevallen hiervan afwijken. Het kan gaan om verhuur van onbebouwde grond voor een bepaalde tijd.

Bij huur van gebouwde onroerende zaken gelden daarentegen regels van dwingend recht. De huurovereenkomst is een overeenkomst waarbij de ene partij, de verhuurder, zich verbindt om aan de andere partij, de huurder, voor een bepaalde tijd en een bepaalde prijs het genot van een bepaalde zaak volledig of gedeeltelijk af te staan. Ontbreekt één van deze zaken dan is geen sprake van een huurovereenkomst. Dat wil niet zeggen dat er geen geldige overeenkomst tot stand is gekomen. Als bijvoorbeeld de prijs ontbreekt, kan er wel sprake zijn van een bruikleenovereenkomst.

Pacht

Pachtrecht is geregeld in het Burgerlijk Wetboek. Volgens de wet is pacht een overeenkomst 'waarbij de ene partij, de verpachter, zich verbindt aan de andere partij, de pachter, een onroerende zaak of een gedeelte daarvan in gebruik te verstrekken ter uitoefening van de landbouw en de pachter zich verbindt tot een tegenprestatie'. De wet omschrijft nader wat zij verstaat onder 'uitoefening van de landbouw', namelijk elke tak van bodemcultuur mits bedrijfsmatig uitgeoefend. Als er geen bedrijfsmatige activiteit is, is er sprake van een gewone huurovereenkomst van een perceel grond of een gebouw en is er als gevolg daarvan een minder vergaande bescherming van degene die huurt.

De wetgever heeft het begrip ‘bedrijfsmatig’ niet uitgelegd. Dit betekent dat in de praktijk moet worden bekeken of een bepaalde activiteit van een agrariër bedrijfsmatig is.

De gemeente heeft de keuze uit reguliere - en geliberaliseerde pacht. Geliberaliseerde pacht vindt plaats tegen marktconforme prijzen en op basis van de model pacht-overeenkomst van de Rijksdienst voor Ondernemend Nederland (RVO).

Erfdienstbaarheid

Voor een erfdienstbaarheid kan een eigenaar van het heersende erf de verplichting worden opgelegd aan de eigenaar van het dienende erf een vergoeding, retributie, te betalen.

8.3 Snippergroen

Jarenlang was het beleid om stroken snippergroen voor een vast bedrag te verkopen aan de eigenaren van aangrenzende woonpercelen. De achterliggende gedachte hierbij was dat hiermee de onderhouds- en beheerskosten voor de gemeente zouden worden verminderd. Inmiddels is duidelijk dat de gemeente haar grond de komende jaren hard nodig heeft voor onder meer de energietransitie (de bouw van een nieuw verdeelstation, het verzwaren van bestaande transformatorstations en de aanleg van nieuwe transformatorstations) alsook de warmtetransitie (het aardgasvrij maken van de gemeente). Het beleid van de gemeente Meerssen wordt daarom aangepast naar het zo min mogelijk verkopen van snippergroen, het ‘Nee, tenzij’-principe. Het gewijzigde beleid t.a.v. snippergroen zal in een aparte nota worden opgenomen.

|

Beleidsregel snippergroen De gemeente Meerssen hanteert ten aanzien van de uitgifte van snippergroen het ‘Nee, tenzij’ principe. Dit betekent dat de gemeente geen snippergroen verkoopt of verhuurt, tenzij er sprake is van bijzondere omstandigheden die verkoop of verhuur rechtvaardigen. |

8.4 Beheer van gemeentegronden

Bij het beheer van gemeentegronden maakt de gemeente steeds een strategische afweging tussen tijdelijk en permanent beheer. Tijdelijk beheer betreft het gebruik van onroerende zaken met het oog op een toekomstige ontwikkeling, bijvoorbeeld het bouwrijp maken van gronden of het tijdelijk inzetten van eigendommen in afwachting van verdere grondverwerving. Dit betekent dat gronden en/of opstallen die in een vroeg stadium zijn aangekocht, tijdelijk worden verpacht of verhuurd totdat het gehele plangebied beschikbaar is. Permanent beheer heeft betrekking op het langdurig aanhouden en beheren van onroerend goed ten behoeve van een vooraf bekend doel waarbij de gemeente heeft besloten het onroerend goed in principe niet af te stoten. Bijvoorbeeld gronden en gebouwen die worden gebruikt voor maatschappelijke functies zoals onderwijs, sportaccommodaties (zoals bijv. gymzalen), het gemeentehuis, de gemeentewerf en andere publieke voorzieningen.

8.5 Oneigenlijk grondgebruik door derden

Het komt voor dat grond door inwoners of agrariërs in gebruik wordt genomen zonder dat er een verzoek tot koop of een huurovereenkomst aan ten grondslag ligt. Aangezien de gemeente Meerssen op deze wijze grond verliest en er oneerlijke situaties ontstaan is het van belang dit oneigenlijk grondgebruik inzichtelijk te maken en hiertegen op te treden. Hiermee worden enerzijds problemen bij de realisatie van toekomstige ontwikkelingen voorkomen en anderzijds situaties van rechtsongelijkheid uit de weg geholpen. Indien het vermoeden bestaat dat gemeentelijke grond oneigenlijk wordt gebruikt, kan de gemeente een onderzoek starten om te bepalen of het grondgebruik illegaal is. Daarna wordt bekeken of tot legalisering kan worden overgegaan alvorens handhavend wordt opgetreden.

Verjaring

Er zijn twee vormen van verjaring mogelijk: de verkrijgende en bevrijdende verjaring. Beide vormen van verjaring leiden tot eigendomsovergang, tot verkrijging onder bijzondere titel.

Verkrijgende verjaring

Voor verkrijgende verjaring bepaalt de wet dat een bezitter te goeder trouw het recht op een onroerende zaak verkrijgt door een onafgebroken bezit van tien jaren. Een bezitter is te goeder trouw wanneer hij zich redelijkerwijze als rechthebbende mocht beschouwen.

Bevrijdende verjaring

Over bevrijdende verjaring wordt in de wet geregeld dat hij die een goed bezit op het tijdstip waarop de rechtsvordering strekkende tot beëindiging van het bezit wordt voltooid, dat goed verkrijgt, ook al was zijn bezit niet te goeder trouw. Het gaat hier om de verjaring van de rechtsvordering tot beëindiging van het bezit, waarmee wordt bedoeld de vordering die de gemeente kan instellen om haar recht op de onroerende zaak te handhaven, zoals de vordering tot revindicatie of verklaring voor recht. Op het moment dat de verjaringstermijn is voltooid, verkrijgt degene die de onroerende zaak op dat moment bezit het eigendom hiervan. Het maakt hierbij niet uit of iemand te goeder of te kwader trouw is. De verjaringstermijn is in dit geval twintig jaar. Degene die zich op verjaring beroept, moet aantonen dat hij bezitter is. De wet omschrijft bezit als het houden van de onroerende zaak voor zichzelf. Verjaring wordt gestuit door te handhaven op illegaal in gebruik genomen grond, door bijvoorbeeld het perceel te laten ontruimen.

Het beleid van de gemeente inzake oneigenlijk grondgebruik wordt verder uitgewerkt in de nog op te stellen Nota Snippergroen.

9 GRONDPRIJSBELEID

Bij verkoop van bouwrijpe grond dient een grondprijs te worden bepaald. Daarvoor kan een aantal methoden worden gebruikt, zoals de kostprijs-, comparatieve-, residuele waarde- en quote methode.

De marktwaarde van de grond is in hoge mate afhankelijk van de uiteindelijke functie.

9.1 Grondprijsmethodieken

De waarde van bouwgrond is afhankelijk van diverse factoren, bijvoorbeeld voor woningbouwgrond:

- •

Het aantal woningen in een bepaald gebied en in een bepaalde periode

- •

Typen en prijsdifferentiatie

- •

Kwaliteit, architectuur en woonomgeving

- •

Hoeveelheid groen, water en voorzieningen als winkels, scholen en dergelijke

- •

Bereikbaarheid, ontsluiting en aantal parkeerplaatsen

- •

Vraag en aanbod

- •

Rentestand en inflatie

- •

Bouw- en bijkomende kosten

Kostprijsmethode

De kostprijsmethode is de meest oorspronkelijke methode om grondwaarde te berekenen. Alle kosten die de gemeente maakt om van grond bouwgrond te maken worden opgeteld. Daarna slaat zij alle kosten om, over de uit te geven grond. Hierdoor ontstaat een (gemiddelde) kostprijs per vierkante meter uit te geven grond. Vanzelfsprekend varieert de kostprijs per locatie en bestemming.

Comparatieve methode

Deze methode is gebaseerd op het vergelijken per object, regio of provincie van de prijs van grond met eenzelfde bestemming en dezelfde bebouwingsmogelijkheden, waarmee de marktwaarde wordt vastgesteld.

Residuele waardemethode

Bij deze methode wordt de grondprijs gelijkgesteld aan het verschil tussen de commerciële waarde van het vastgoed en alle bouw- en bijkomende kosten. De commerciële waarde wordt bij nieuwe koopwoningen veelal vastgesteld op de vrij-op-naam-prijs (v.o.n.-prijs) en bij nieuwe huurwoningen op de huurprijs gedeeld door het bruto aanvangsrendement.

Quote methode

Deze methode stelt de grondprijs op grond van ervaringscijfers gelijk aan een percentage van de commerciële prijs van het desbetreffende vastgoed.

|

Beleidsregel grondprijzen

|

10 FINANCIELE KADERS

De gemeente is gehouden aan de meest actuele richtlijnen van de commissie BBV (zie paragraaf 4.2). Wanneer de richtlijnen wijzigen zal de gemeente Meerssen haar werkwijze daarop aanpassen.

Op dit moment wordt in de gemeente Meerssen een actieve grondexploitatie gevoerd. De verwachting is dat dit in de toekomst vaker gaat gebeuren.

10.1 Grondexploitaties

Binnen de gemeente zijn verschillende gebiedsontwikkelingen in uitvoering. Daar waar dit op gemeentelijk grondeigendom plaatsvindt, geldt dat een grondexploitatie (Bouwgrond In Exploitatie of BIE) is vastgesteld. Op basis van de BIE (inclusief grondexploitatiebegroting) vindt verantwoording en financiële bewaking plaats. De BIE is een post die apart vermeld staat op de gemeentelijke balans.

Ook wanneer de gemeente kiest voor een faciliterende rol, kan het zijn dat zij kosten maakt. Deze kosten worden gedekt door het plegen van kostenverhaal. In die gevallen is sprake van een faciliterende grondexploitatie.

Onze (actieve) grondexploitaties voldoen in algemene zin aan de zogeheten stellige uitspraken uit de “Notitie Grondbeleid in begroting en jaarstukken” van de commissie BBV. Dit betekent onder andere dat:

- •

een BIE enkel kosten- en opbrengstensoorten en elementen kan en mag bevatten die op de kostensoortenlijst staan, zoals:

- o

verwerving of tijdelijk beheer

- o

bouwrijp maken

- o

woonrijp maken

- o

planontwikkeling

- o

overige kosten

- o

grondopbrengsten en overige opbrengsten (subsidies en bijdragen)

- o

rente en kosten- en opbrengstenstijging;

- o

- •

de looptijd van een BIE in beginsel maximaal 10 jaar is. In het geval dat een gebiedsontwikkeling een langere looptijd heeft, worden extra risicobeperkende maatregelen genomen;

- •

de grondexploitatiebegroting van een BIE moet jaarlijks herzien worden inclusief een verschillenverklaring. Wij werken toe naar een uniform rekenmodel voor de BIE en een eenduidige rapportage aan de raad;

- •

er risico- en gevoeligheidsanalyses worden uitgevoerd om de robuustheid van grondexploitatiebegrotingen te toetsen;

- •

de ambtelijke uren gerelateerd aan de BIE consequent worden geschreven op de projecten.

|

Beleidslijn grondexploitaties

|

10.1.1 Voorbereidingskosten

Vooruitlopend op de vaststelling van een grondexploitatie worden in het voorbereidingstraject van een nieuw project kosten gemaakt. Hiervoor moet apart een voorbereidingskrediet worden aangevraagd bij de raad. De voorbereidingskosten worden op basis van de BBV geactiveerd en verantwoord als immateriële vaste activa.