Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR758456

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR758456/1

Nota Reserves en Voorzieningen gemeente Zeewolde 2026

Geldend van 14-03-2026 t/m heden

Intitulé

Nota Reserves en Voorzieningen gemeente Zeewolde 2026De raad van de gemeente Zeewolde,

gelezen het voorstel van burgemeester en wethouders d.d. 13 januari 2026;

gehoord de oordeelsvormende vergadering d.d. 12 februari 2026;

gelet op artikel 192 van de Gemeentewet;

Besluit

- 1.

de Nota Reserves en Voorzieningen gemeente Zeewolde 2026 vast te stellen en gelijktijdig de Nota reserves en voorzieningen gemeente Zeewolde 2022-2025 in te trekken;

- 2.

de bestemmingsreserves BR Baggeren, BR Verbetering digitale uitwisseling OFGV op te heffen en de aanwezige saldi toe te voegen aan de Algemene reserve;

- 3.

de bestemmingsreserves BR Het Baken Voorplein en BR Kapitaallasten IHP (Integraal HuisvestingsPlan scholen) op te heffen en de aanwezige saldi toe te voegen aan de BR Kapitaallasten;

- 4.

de 2e wijziging van de begroting 2026 vast te stellen.

1. Inleiding

1.1 Aanleiding

Voor u ligt de Nota Reserves en voorzieningen 2026. Deze beleidsnota geeft weer op welke wijze de gemeente Zeewolde omgaat met reserves en voorzieningen. Op grond van artikel 14 van de Financiële verordening 2023 wordt deze nota elke vier jaar geactualiseerd. De huidige beleidsnota reserves en voorzieningen dateert van 27 juni 2022 en wordt geactualiseerd met deze nota. De nota treedt in werking met ingang van 1 januari 2026 (vanaf begrotingsjaar 2026) en wordt aangehaald als de Nota Reserves en Voorzieningen gemeente Zeewolde 2026. De oude nota is nog geldend voor de Jaarstukken 2025.

1.2 Doelstelling

Het doel van deze nota is het beleid van reserves en voorzieningen te actualiseren, rekening houdend met actuele wet- en regelgeving. Met deze nota reserves en voorzieningen stelt de raad kaders vast en heeft de raad een transparant en actueel inzicht in welke reserves en voorzieningen de gemeente tot haar beschikking heeft. Dit alles kan bijdragen aan een transparante en gezonde financiële positie van de gemeente Zeewolde.

1.3 Leeswijzer

Hoofdstuk 2 bevat een samenvatting van deze nota. In hoofdstuk 3 wordt een beknopte toelichting gegeven op relevante wet- en regelgeving, inclusief de mogelijkheid om het surplus van de Algemene reserve in te zetten als structureel dekkingsmiddel. Daarna volgt een introductie op reserves en voorzieningen (hoofdstuk 4). Een nadere verdieping is opgenomen in hoofdstuk 5 en 6. De relatie met de planning- en controlcyclus wordt gelegd in hoofdstuk 7. Hoofdstuk 8 bevat de voorgestelde adviezen als gevolg van de actualisatie van de reserves en voorzieningen.

De bijlagen bestaan tot slot uit een financieel totaaloverzicht (9.1), een toelichting per reserve of voorziening (9.2) en relevante artikelen uit externe wet- en regelgeving (9.3).

2. Samenvatting

De Nota Reserves en Voorzieningen gemeente Zeewolde 2026 geeft weer op welke wijze de gemeente Zeewolde omgaat met reserves en voorzieningen. Op grond van artikel 14 van de Financiële verordening wordt deze nota elke vier jaar geactualiseerd. De huidige beleidsnota reserves en voorzieningen dateert van 27 juni 2022 en wordt geactualiseerd met deze nota. Daarbij is rekening gehouden met actuele wet- en regelgeving.

Met deze nota reserves en voorzieningen stelt de raad kaders vast en heeft de raad een actueel inzicht in welke reserves en voorzieningen de gemeente tot haar beschikking heeft. Dit alles kan bijdragen aan een transparante en gezonde financiële positie van de gemeente Zeewolde.

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) bevat de wettelijke richtlijnen voor het beleid van reserves en voorzieningen. Hoewel reserves en voorzieningen vaak in één adem genoemd worden, is er op meerdere punten een wezenlijk onderscheid. Reserveren is een vorm van sparen. De raad kan aan reserves een bepaalde bestemming geven of deze bestemming wijzigen. Reserves zijn onderdeel van het eigen vermogen van de gemeente. Bij voorzieningen ligt dat anders. Voorzieningen (moeten) worden gevormd voor toekomstige verplichtingen of risico’s, voor egalisatie van toekomstige onderhoudslasten, voor beklemde middelen van derden of voor bijdrage aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven. Voorzieningen hebben een meer verplicht karakter en zijn onderdeel van het vreemd vermogen van de gemeente. De gemeenteraad heeft beduidend minder keuzevrijheid bij voorzieningen dan bij reserves. Via de reguliere planning- en controlcyclus wordt de gemeenteraad periodiek geïnformeerd over reserves en voorzieningen.

Sinds 2024 mogen gemeenten het surplus in de Algemene reserve onder voorwaarden aanwenden voor het dekken van structurele exploitatielasten in de begroting. Van het vrij besteedbare deel van de Algemene reserve, het surplus, mogen gemeenten namelijk 10% inzetten voor de dekking van structurele lasten (zie verder onderdeel 3.1).

Belangrijk uitgangspunt blijft dat Zeewolde een terughoudend beleid voert bij de inzet van reserves bij nieuwe investeringen. Dekking van structurele lasten uit de begroting heeft de voorkeur boven de inzet van reserves. Als een reserve tóch wordt ingezet voor investeringen dan wordt direct een ingroeimodel voorgesteld om ervoor te zorgen dat in de begroting ruimte ontstaat voor toekomstige vervangingsinvestering(en). Dit betekent op korte termijn een verzwaring van de begroting, maar op langere termijn een gezonder financieel beleid.

Tot slot zijn in deze nota de beleidsregels rond het instellen, opheffen en muteren van reserves en voorzieningen uitgewerkt. Per reserve of voorziening is actuele informatie weergegeven.

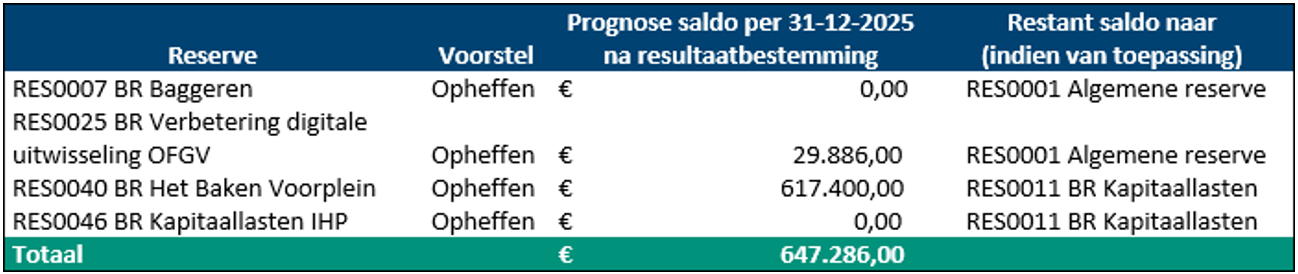

Wij stellen u de volgende aanpassingen voor:

|

Reserve |

Voorstel |

Prognose saldo per 31-12-2025 na resultaatbestemming |

Restant saldo naar (indien van toepassing) |

|

RES0007 BR Baggeren |

Opheffen |

€ 0,00 |

RES0001 Algemene reserve |

|

RES0025 BR Verbetering digitale uitwisseling OFGV |

Opheffen |

€ 29.886,00 |

RES0001 Algemene reserve |

|

RES0040 BR Het Baken Voorplein |

Opheffen |

€ 617.400,00 |

RES0011 BR Kapitaallasten |

|

RES0046 BR Kapitaallasten IHP |

Opheffen |

€ 0,00 |

RES0011 BR Kapitaallasten |

|

Totaal |

|

€ 647.286,00 |

|

Beslispunten:

- 1.

De Nota Reserves en Voorzieningen gemeente Zeewolde 2026 vaststellen en gelijktijdig de Nota reserves en voorzieningen gemeente Zeewolde 2022-2025 intrekken;

- 2.

De bestemmingsreserves BR Baggeren, BR Verbetering digitale uitwisseling OFGV opheffen en de aanwezige saldi toevoegen aan de Algemene reserve;

- 3.

De bestemmingsreserves BR Het Baken Voorplein en BR Kapitaallasten IHP (Integraal HuisvestingsPlan scholen) opheffen en de aanwezige saldi toevoegen aan de BR Kapitaallasten.

3. Wet- en Regelgeving

3.1 Externe regelgeving

Het externe kader van deze nota wordt vooral gevormd door het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Dit is het wettelijk voorgeschreven verslaggevingskader voor gemeenten. Het bevat voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. Een deel van deze voorschriften heeft betrekking op het onderwerp reserves en voorzieningen.

Naast het BBV zijn ook de publicaties van de Commissie BBV kaderstellend. Deze commissie heeft als taak zorg te dragen voor een eenduidige uitvoering en toepassing van het BBV. Dit doet zij onder meer door het uitbrengen van richtinggevende notities en het beantwoorden van praktijkvragen. De uitingen van de Commissie BBV zijn minimaal richtinggevend (aanbevelingen), maar vaak ook bindend (stellige uitspraken).

De landelijke regelgeving voor de inzet van de Algemene reserve is gewijzigd. Sinds 2024 mogen gemeenten het surplus in de Algemene reserve aanwenden voor het dekken van structurele exploitatielasten in de begroting. Van het vrij besteedbare deel van de Algemene reserve, het surplus, mogen gemeenten 10% inzetten voor de dekking van structurele lasten. Hier zijn wel twee voorwaarden aan verbonden:

- -

de solvabiliteit is en blijft groter of gelijk aan 20% (solvabiliteit is het totaal van het eigen vermogen gedeeld door het totaal van het vreemd vermogen op de balans).

- -

Het weerstandsvermogen is, naar het oordeel van de toezichthouder (de provincie), voldoende, gebaseerd op een adequate risico-inventarisatie.

Het is duidelijk dat deze mogelijkheid op termijn zorgt voor een dalende Algemene reserve en solvabiliteit wanneer dit instrument meerdere jaren wordt ingezet. Doordat dit een tijdelijke maatregel betreft, zal er structurele ruimte moeten worden gezocht door bijvoorbeeld kosten te verlagen en/of inkomsten te genereren, bijvoorbeeld door de belastingen te verhogen.

In de uitwerking van deze nota zijn de externe richtlijnen toegepast. De relevante BBV-artikelen zijn voor de leesbaarheid opgenomen in bijlage 9.3.

3.2 Interne regelgeving

De Financiële verordening gemeente Zeewolde 2023 vormt het interne kader. Daarvan zijn specifiek de artikelen 5, 7 en 14 relevant:

Artikel 5 ‘Budgetrecht van de raad’ van de Financiële verordening:

- 2.

De raad dient alle mutaties vast te stellen die betrekking hebben op:

- c)

stortingen in en onttrekkingen aan reserves.

- c)

Artikel 7 ‘Tussentijdse rapportage’ van de Financiële verordening:

- 2.

De tussenrapportage bevat een uiteenzetting over de uitvoering en de bijstelling van het beleid en een overzicht met de bijgestelde raming van:

- a)

de baten en lasten per programma;

- b)

de (beoogde) toevoegingen en onttrekkingen aan reserves per programma;

- c)

het saldo van de lasten en de baten voor en na de inzet van de reserves: leidend tot het uiteindelijke herziene begrote resultaat.

- a)

Artikel 14 ‘Reserves en voorzieningen’ van de Financiële verordening:

- 1.

Het college biedt de raad tenminste eens in de 4 jaar een nota reserves en voorzieningen aan.

- 2.

In de nota reserves en voorzieningen wordt in ieder geval aangegeven:

- a)

de vorming en besteding van reserves;

- b)

de vorming en besteding van voorzieningen.

- a)

- 3.

De raad stelt eens in de 4 jaar een nota reserves en voorzieningen vast.

- 4.

Bij afzonderlijk besluit kan de raad tussentijds reserves en voorzieningen instellen en opheffen met inachtneming van het gestelde onder lid 2 van dit artikel.

4. Introductie reserves en voorzieningen

4.1 Onderscheid reserves en voorzieningen

Reserves en voorzieningen worden vaak in één adem genoemd. Toch is er op diverse punten een wezenlijk onderscheid. Reserveren is een vorm van sparen. De raad kan aan reserves een bepaalde bestemming geven of deze bestemming wijzigen. Reserves zijn onderdeel van het eigen vermogen van de gemeente.

Bij voorzieningen ligt dat anders. Voorzieningen (moeten) worden gevormd voor toekomstige verplichtingen of risico’s, waarbij omvang en/of tijdstip van optreden nog onzeker zijn. Daarnaast worden voorzieningen gevormd voor de egalisatie van toekomstige onderhoudslasten, voor beklemde middelen van derden en voor bijdrage aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven. Vanwege het meer verplichte karakter van voorzieningen kan de raad de bestemming van voorzieningen niet wijzigen. Voorzieningen worden naar hun aard tot het vreemd vermogen van de gemeente gerekend.

In onderstaande tabel is het onderscheid tussen reserves en voorzieningen samengevat.

|

Reserve |

Voorziening |

|

|

Vermogensvorm |

Eigen vermogen |

Vreemd vermogen |

|

Bevoegdheid |

Het instellen van, het toevoegen/onttrekken aan en het opheffen van een reserve is een bevoegdheid van de gemeenteraad. |

Het instellen en opheffen van een voorziening is een bevoegdheid van de gemeenteraad. Voor het instellen, opheffen, toevoegen en onttrekken met betrekking tot voorzieningen geldt dat sprake is van een verplichting. Er is voor college en raad daarom vaak een beperkte of geen keuzevrijheid. Voor zover toevoegingen aan en onttrekkingen uit voorzieningen niet passend zijn binnen de begroting moeten deze achteraf in de jaarstukken door de raad worden geautoriseerd. |

|

Toevoeging/ Onttrekking |

Resultaatbestemmend. Een toevoeging of onttrekking aan een reserve is een raadsbesluit en vindt plaats via de resultaatbestemming bij de jaarrekening. |

Resultaatbepalend. Een toevoeging aan een voorziening komt direct ten laste van de exploitatie in het betreffende boekjaar. Bij het zich voordoen van de voorziene gebeurtenis of risico worden de kosten rechtstreeks ten laste van de voorziening geboekt. De onttrekking uit de voorziening heeft dan geen effect meer op de exploitatie. |

|

Bestemming vrij of vast |

Raad is bevoegd om de bestemming te wijzigen. Voor ‘beklemde bestemmingsreserves’ is dit feitelijk niet mogelijk, omdat dat direct een nadelig effect heeft op de exploitatie (zie ook 5.1). |

Alleen besteedbaar aan het voorziene doel. College en raad kunnen dit doel niet wijzigen. |

|

Financiële onderbouwing |

Niet wettelijk verplicht, maar wel aan te raden. |

Verplicht, op basis van goed beargumenteerde berekeningen. |

|

Rentetoerekening |

Geen rentetoerekening. |

Geen rentetoerekening, met uitzondering van voorzieningen met waardering tegen contante waarde. |

|

Indeling |

|

|

4.2 Functies van reserves en voorzieningen

|

Functie |

Reserve |

Voorziening |

|

Bufferfunctie |

X |

|

|

Financieringsfunctie |

X |

|

|

Dekkingsfunctie |

X |

X |

|

Egalisatiefunctie |

X |

X |

Bufferfunctie

De reserves vormen een buffer voor het opvangen van onverwachte tegenvallers. De bufferfunctie komt tot uitdrukking in de paragraaf Weerstandsvermogen en risicobeheersing in de begroting en jaarrekening. Daar is uitgewerkt in welke mate de reserves onderdeel zijn van de weerstandscapaciteit, waarmee risico’s kunnen worden opvangen. De Algemene reserve is het bekendste voorbeeld van een reserve met een bufferfunctie.

Financieringsfunctie

Het is belangrijk om te realiseren dat de reserves en voorzieningen een boekhoudkundige werkelijkheid zijn. Zij zijn niet altijd volledig beschikbaar in liquide middelen. Gemeente Zeewolde maakt - net als veel andere gemeenten - gebruik van het principe totaal-financiering. Daarbij kunnen onder andere de gelden uit reserves als intern financieringsmiddel gebruikt worden voor de realisatie van andere beleidsdoelstellingen. Hierdoor hoeft er minder geld van derden te worden aangetrokken. Dat wordt bedoeld met de financieringsfunctie. De keerzijde hiervan is dat niet alle reserves volledig in geld beschikbaar zijn. Bij een eventuele bekostiging uit een reserve kan er dus nog steeds sprake van externe geldleningen.

Dekkingsfunctie

Bij de dekkingsfunctie gaat het om de inzet van reserves en voorzieningen om (te zijner tijd) een activiteit mogelijk te maken. Middelen kunnen in een bestemmingsreserve worden gereserveerd voor toekomstige lasten. Het gereserveerde bedrag kan vervolgens worden ingezet ter dekking van eenmalige lasten, maar bijvoorbeeld ook voor jaarlijkse kapitaallasten (rente- en afschrijvingslasten). Hierdoor ontstaat een ‘beklemde’ reserve. Een belangrijk aandachtspunt bij het gebruik van de dekkingsfunctie van reserves is dat dit geen structureel dekkingsmiddel is1. Een reserve kan immers maar één keer ingezet worden. Dit kan tot financiële problemen leiden als bijvoorbeeld kapitaalgoederen in de toekomst vervangen moeten worden.

Zoals in hoofdstuk 3 is aangegeven mogen gemeenten sinds 2024 het surplus in de Algemene reserve aanwenden voor het dekken van structurele exploitatielasten in de begroting. Van dit vrij besteedbare deel van de Algemene reserve, het surplus, mogen gemeenten 10% inzetten voor de dekking van structurele lasten. Hier zijn wel twee voorwaarden aan verbonden:

- -

De solvabiliteit is en blijft groter of gelijk aan 20% (solvabiliteit is het totaal van het eigen vermogen gedeeld door het totaal van het vreemd vermogen op de balans).

- -

Het weerstandsvermogen is naar het oordeel van de toezichthouder (de provincie) voldoende, gebaseerd op een adequate risico-inventarisatie.

Voorzieningen worden gevormd om aan mogelijke toekomstige verplichtingen te kunnen voldoen. Daarmee vervullen ook voorzieningen een dekkingsfunctie. Voor voorzieningen geldt echter wel een verplicht bestedingsdoel.

Egalisatiefunctie

Reserves en voorzieningen kunnen worden gevormd om tarieven of baten en lasten over de jaren heen gelijkmatig te verdelen. Met een egalisatiereserve- of voorziening kunnen pieken en dalen in de exploitatie worden opgevangen. Dit geldt ook voor ongewenste schommelingen in tarieven die aan derden in rekening worden gebracht. Voorbeelden van voorzieningen met een egalisatiefunctie zijn voorzieningen voor toekomstige onderhoudslasten.

5. Reserves

In hoofdstukken 3 en 4 is ingegaan op het wettelijk kader en het onderscheid tussen reserves en voorzieningen. Deze hoofdstukken vormen het vertrekpunt voor het beleid van reserves.

5.1 Onderverdeling reserves

De reserves zijn vermogensbestanddelen die als eigen vermogen zijn aan te merken. In artikel 43, lid 1 BBV worden de reserves onderscheiden naar:

- •

Algemene reserve;

- •

Bestemmingsreserves.

Het onderscheid tussen beiden is gebaseerd op bestuurlijke besluitvorming. Zodra de raad aan een reserve een bepaalde bestemming heeft gegeven, is sprake van een bestemmingsreserve.

Algemene reserve

De Algemene reserve vormt het vrij besteedbare eigen vermogen van de gemeente en kent geen specifieke bestemming. De Algemene reserve heeft als belangrijkste functie het vormen van een buffer voor financiële tegenvallers. Tekorten en overschotten in de jaarrekening komen ten laste of ten gunste van de Algemene reserve, tenzij de gemeenteraad een ander besluit neemt.

Bestemmingsreserves

In artikel 43, lid 2 BBV wordt een bestemmingsreserve gedefinieerd als een reserve waar de raad een bepaalde bestemming aan heeft gegeven. Een bestemmingsreserve is te besteden aan het doel waarvoor deze is ingesteld. De bestemming kan door de raad worden gewijzigd en is dus vrij besteedbaar. Zolang de raad de bestemming kan wijzigen, is namelijk sprake van een vrij besteedbare bestemmingsreserve. Zodra de raad heeft besloten de reserve in te zetten ter dekking van toekomstige (kapitaal)lasten is de bestemmingsreserve beklemd. Dan is de reserve niet meer vrij besteedbaar (zie hieronder).

Beklemde bestemmingsreserves

Deze bestemmingsreserves hebben als doel kapitaallasten (rente- en afschrijvingslasten) van een bepaalde investering te dekken. Voor deze reserves wordt de dekkingsfunctie toegepast (zie ook 4.2). Hoewel de raad voor deze reserves de doelstelling formeel wel kan wijzigen, heeft een andere inzet direct een nadelig effect op de exploitatie. Daarom wordt voor deze categorie bestemmingsreserves ook wel gesproken over ‘beklemde reserves’. Door deze categorie afzonderlijk te presenteren wordt het inzicht in de aard van de reserves vergroot.

5.2 Visie op reserves

Gemeente Zeewolde hanteert de volgende uitgangspunten als leidraad voor de omgang met reserves. Hiervan kan, mits goed onderbouwd, van worden afgeweken.

- 1.

De Algemene reserve heeft een zuivere bufferfunctie en is daarmee bedoeld om financiële risico’s en tegenvallers op te vangen. Binnen de Algemene reserve worden geen claims gelegd voor specifieke bestemmingen of doelstellingen. Daarvoor is een bestemmingsreserve het passende instrument. Een uitzondering hierop vormt een eventuele claim voor een negatief (meerjarig) begrotingssaldo, waarvoor nog geen dekkingsplan is vastgesteld.

- 2.

Voor een reserve kan een minimale omvang (bodem) zijn vastgesteld. Zo is de vastgestelde minimale omvang van de Algemene reserve € 10 miljoen. Als het saldo van een reserve onder de vastgestelde bodem komt, worden zo spoedig als mogelijk passende maatregelen getroffen om de reserve (weer) op het gewenste niveau te brengen. Indien er geen bodem is vastgesteld is de minimale omvang € 0,-. Een bestemmingsreserve mag geen negatief saldo hebben.

- 3.

Andersom kan voor een reserve ook een maximale omvang (plafond) zijn vastgesteld. Als het saldo van een reserve boven het vastgestelde plafond komt, worden zo spoedig als mogelijk passende maatregelen getroffen om de reserve (weer) onder het gewenste niveau te brengen. Een vrijvallend saldo wordt in beginsel toegevoegd aan de Algemene reserve.

- 4.

Er vindt een kritische overweging plaats voordat gebruik gemaakt wordt van de dekkingsfunctie van reserves. Daarbij is het uitgangspunt dat uit reserves bij voorkeur incidentele lasten worden gedekt. Als structurele lasten uit reserves worden gedekt, zoals bij ‘beklemde bestemmingsreserves’ het geval is, kunnen zonder extra maatregelen in de toekomst geen vervangingsinvesteringen worden gedaan (zie ook punt 5). Voor de toekomstige houdbaarheid van de financiële positie heeft structurele dekking uit de begroting nadrukkelijk de voorkeur boven het gebruik van reserves.

- 5.

Als een reserve na de hierboven bedoelde overweging toch wordt ingezet voor de dekking van structurele lasten, dan wordt tevens een ingroeimodel voorgesteld om ervoor zorg te dragen dat in de begroting wel structurele ruimte ontstaat om de toekomstige vervangingsinvestering(en) te kunnen dekken. Als er geen structurele ruimte in de begroting wordt gecreëerd, kan er in de toekomst geen vervangingsinvestering worden gedaan.

5.3 Beleidsregels reserves

Instellen reserves

Het instellen van reserves is in het kader van het budgetrecht een bevoegdheid van de raad. Een bestemmingsreserve wordt ingesteld voor een specifiek doel. Om te voorkomen dat er onnodig middelen worden vastgelegd, moet een bewuste afweging en onderbouwing ten grondslag liggen aan de instelling van een reserve.

Het instellen van reserves moet via een raadsbesluit plaatsvinden. In de onderbouwing bij het raadsbesluit wordt het volgende opgenomen:

- •

Het specifieke doel (bestedingsplan) waarvoor de reserve wordt gevormd;

- •

Indien van toepassing; de gewenste minimale omvang (bodem) en/of gewenste maximale omvang (plafond);

- •

De omvang en planning van het doen van stortingen en onttrekkingen, inclusief onderbouwing daarvan (bijvoorbeeld op basis van een meerjarige prognose);

- •

De looptijd van de reserve met eventuele einddatum.

Mutaties reserves

Toevoegingen en onttrekkingen aan de reserve mogen gedurende het jaar plaatsvinden in lijn met het doel van de reserve. Deze mutaties moeten gedekt zijn door en passend zijn binnen een raadsbesluit. De besluitvorming kan plaatsvinden binnen de reguliere planning- en control cyclus; vooraf bij vaststelling van de begroting, tussentijds bij vaststelling van de bestuursrapportages of achteraf bij de vaststelling van de jaarrekening. Daarnaast kan de raad gedurende het jaar afzonderlijk besluiten tot het muteren van reserves door middel van een begrotingswijziging.

Het is niet toegestaan om baten of lasten van een bepaalde activiteit rechtstreeks op een reserve te boeken. Deze baten of lasten worden in de exploitatie geboekt op het betreffende programma. Vervolgens vindt via de resultaatbestemming de toevoeging en onttrekking aan de reserve plaats.

Opheffen reserves

Het opheffen van een reserve kan alleen door een raadsbesluit. Opheffing kan plaatsvinden als:

- •

Het geformuleerde bestedingsdoel is gerealiseerd;

- •

Het geformuleerde bestedingsdoel vervalt;

- •

De vastgestelde einddatum van de reserve is verstreken;

- •

Een reserve niet meer passend is binnen geldende regelgeving.

Een eventueel vrijvallend saldo van een (bestemmings-) reserve wordt in beginsel toegevoegd aan de Algemene reserve, tenzij anders aangegeven.

Wijzigen bestemming reserves

Een bestemmingsreserve is gevormd voor een specifiek doel. Als het oorspronkelijke doel van een reserve niet meer wenselijk of niet meer van toepassing is, maar er wel een nieuw gerelateerd doel aanwezig is, dan kan de bestemming van de reserve worden gewijzigd. Het wijzigen van de bestemming van een reserve vindt plaats door middel van een raadsbesluit.

Als er niet of nauwelijks sprake is van een relatie tussen het oorspronkelijke en het nieuwe doel, dan heeft het wijzigen van de bestemming niet de voorkeur. In die situatie wordt de bestaande reserve opgeheven en een nieuwe reserve ingesteld.

Rente en inflatie

In lijn met de aanbeveling uit 2023 van de Commissie BBV2 wordt geen rentevergoeding over het eigen vermogen berekend. De Commissie BBV is van mening dat deze fictieve rentelast leidt tot het onnodig opblazen van de programmalasten. Daarmee gaat het ten koste van de eenvoud en transparantie. Deze systematiek is overigens nog wel toegestaan, maar wordt afgeraden door de Commissie BBV. Daarom past gemeente Zeewolde geen rentetoerekening aan reserves toe.

Jaarlijkse actualisatie

Bij het opstellen van de jaarrekening vindt de jaarlijkse actualisatie plaats van de beschikbare reserves. Daarbij worden de noodzaak en de omvang beoordeeld in relatie tot het door de raad vastgestelde bestedingsdoel. Eventuele toekomstige effecten op de reserves kunnen vervolgens worden verwerkt in de kadernota en – daarop volgend – de begroting.

Daarnaast vindt elke vier jaar een herbeoordeling plaats via de Nota reserves en voorzieningen.

6. Voorzieningen

De vorming van voorzieningen is veel specifieker en dwingender voorgeschreven in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) dan de vorming van reserves. Voorzieningen zijn onderdeel van het vreemd vermogen. De gelden in een voorziening hebben geen vrij bestedingsdoel.

6.1 Onderverdeling voorzieningen

In artikel 44 BBV is uitgewerkt wanneer de voorzieningen gevormd kunnen of moeten worden. Er is feitelijke sprake van vier hoofdcategorieën:

- 1.

Voorzieningen voor mogelijk toekomstige verplichtingen / verliezen / risico’s;

- 2.

Voorzieningen voor egalisatie van toekomstige onderhoudslasten;

- 3.

Voorzieningen voor beklemde middelen van derden;

- 4.

Voorzieningen voor bijdragen aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven.

Hierna worden deze hoofdcategorieën nader toegelicht.

Categorie 1: Voorzieningen voor mogelijke toekomstige verplichtingen / verliezen / risico’s

Voorzieningen moeten worden gevormd voor:

- •

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten (artikel 44, lid 1, sub a BBV);

- •

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten (artikel 44, lid 1, sub b BBV).

De formulering voor het vormen van een voorziening bevat feitelijk twee criteria. Ten eerste hoe groot de kans is dat de verplichting, het verlies of het risico zich voordoet. En ten tweede hoe betrouwbaar de omvang van de impact daarvan is in te schatten. Afhankelijk van de beantwoording van bovenstaande vragen is sprake van een verplichte voorziening, een schuld of een toelichting in de paragraaf Weerstandsvermogen en risicobeheersing (risicoparagraaf).

Schematisch ziet dit er als volgt uit:

|

Kans dat een verplichting / verlies / risico zich voordoet? |

||||

|

Impact omvang |

Zeker |

Waarschijnlijk |

Klein |

|

|

betrouwbaar |

Zeker |

Schuld |

Voorziening |

Risicoparagraaf |

|

in te schatten? |

Redelijk |

Voorziening |

Voorziening |

Risicoparagraaf |

|

Niet |

Risicoparagraaf |

Risicoparagraaf |

Risicoparagraaf |

|

Voorbeelden van situaties waarin dit type voorziening gevormd kan worden zijn pensioenverplichtingen, aansprakelijkheidstellingen of te verwachten verliezen op grondexploitaties. De voorzieningen in deze categorie hebben een verplicht karakter. Ze moeten worden gevormd in het jaar waarin de toekomstige verplichting, het verlies of het risico bekend wordt. Dat betekent dat in datzelfde jaar de last in de exploitatie moet worden genomen.

Categorie 2: Voorzieningen voor egalisatie van toekomstige onderhoudslasten

Artikel 44, lid 1, sub c BBV geeft de mogelijk om een voorziening te vormen voor toekomstige lasten, waarvan de oorsprong (mede) in dit begrotingsjaar ligt én waarbij de voorziening bedoeld is om lasten gelijkmatig te verdelen over meerdere jaren. Dit breed geformuleerde artikel wordt in de praktijk vooral toegepast als voorziening voor toekomstige lasten voor (groot) onderhoud. Door jaarlijks een vast bedrag toe te voegen aan de voorziening wordt een ‘pot’ opgebouwd voor toekomstige onderhoudslasten. De jaarlijkse stortingen in de voorziening komen ten laste van het betreffende programma van de begroting en hebben invloed op de exploitatie en daarmee op het resultaat. De werkelijke onderhoudskosten komen rechtstreeks ten laste van de voorziening en blijven zo buiten de exploitatie. Hierdoor kunnen de lasten voor de exploitatie gelijkmatig verdeeld worden. Hier is dus sprake van de egalisatiefunctie van een voorziening (zie 4.2). Een goed voorbeeld hiervan is de voorziening voor toekomstig groot onderhoud van gemeentelijke gebouwen.

Categorie 3: Voorzieningen beklemde middelen van derden

Middelen die van derden verkregen zijn en die specifiek besteed moeten worden, moeten worden opgenomen in een voorziening (artikel 44, lid 2 BBV)3. Dit artikel zorgt ervoor dat ontvangen baten uit tarieven, zoals riolering, afval of begraven, beschikbaar blijven voor het specifieke bestedingsdoel.

Categorie 4: Voorzieningen voor bijdragen aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven

Het is mogelijk om te ‘sparen’ voor toekomstige vervangingsinvesteringen, mits hiervoor een tarief wordt geheven (artikel 44, lid 1, sub d BBV). Dit geldt bijvoorbeeld voor de toekomstige vervangingsinvesteringen met betrekking tot riolering.

6.2 Onderbouwing voorzieningen

Voorzieningen geven (bij benadering) de financiële omvang weer van de verplichtingen of risico’s waarvoor ze gevormd zijn. De omvang van voorzieningen wordt bepaald op basis van goed beargumenteerde berekeningen. Omdat er altijd een bepaalde mate van onzekerheid is over de toekomstige verplichtingen of risico’s bevatten deze berekeningen ook schattingselementen. De gevormde voorzieningen moeten toereikend zijn voor de gekwantificeerde verplichtingen of risico’s; niet lager, maar ook niet hoger.

De benodigde onderbouwing is afhankelijk van de aard van de voorziening. Zo wordt een verliesvoorziening voor een grondexploitatie gevormd op basis van een actuele exploitatieopzet. En een voorziening voor toekomstige pensioenverplichtingen (wethouders) wordt bepaald op basis van een actuele actuariële berekening. Een derde voorbeeld vormt de categorie onderhoudsvoorzieningen. Aan deze voorzieningen moeten meerjarige onderhouds- of beheerplannen ten grondslag te liggen4. Op basis daarvan worden de jaarlijkse stortingen in en onttrekkingen aan de voorziening bepaald. Gedurende de onderhoudsperiode wordt periodiek beoordeeld in hoeverre het verloop van de voorziening nog aansluit bij de actualiteit. De hoogte van onderhoudsvoorzieningen is deels afhankelijk van het te hanteren kwaliteitsniveau. De keuze voor het kwaliteitsniveau is een bevoegdheid van de raad.

6.3 Beleidsregels voorzieningen

Instellen voorziening

Het instellen van een voorziening is in het kader van het budgetrecht een bevoegdheid van de raad. Vanwege het verplichte karakter van voorzieningen is de keuzevrijheid hierbij echter meestal zeer beperkt.

Het instellen van een voorziening moet via een raadsbesluit plaatsvinden. In de onderbouwing van het raadsbesluit wordt het volgende opgenomen:

- •

de reden waarvoor de voorziening wordt gevormd;

- •

de benodigde hoogte van de voorziening;

- •

indien sprake is van een voorziening voor egalisatie van toekomstige onderhoudslasten: de omvang en planning van het doen van stortingen en onttrekkingen, inclusief onderbouwing daarvan op basis van bijvoorbeeld een meerjarig onderhoudsplan of beheerplan en het gewenste kwaliteitsniveau (beeldkwaliteitsplan).

Mutaties voorzieningen

Toevoegingen aan voorzieningen vinden plaats ten laste van de exploitatie en zijn gebaseerd op de noodzakelijk berekende omvang van de voorziening of onderliggende onderhouds- of beheerplan. Onttrekkingen worden rechtstreeks ten laste van een voorziening geboekt en blijven buiten de exploitatie.

Voorzieningen mogen niet negatief zijn5. Bij tekorten moeten de voorzieningen (weer) worden aangevuld.

Voor de categorie voorzieningen met betrekking tot verplichtingen, verliezen of risico’s wordt bij de jaarrekening op basis van actuele informatie bepaald wat de noodzakelijke omvang moet zijn. Eventuele toevoegingen als gevolg hiervan zijn meestal niet opgenomen in de begroting en komen in de jaarrekening tot uitdrukking.

De categorie voorzieningen ter egalisatie van kosten is gebaseerd op vooraf vastgestelde onderhouds- of beheerplannen. De toevoegingen hiervan zijn al in principe al verwerkt in de begroting.

De omvang van de categorieën voorzieningen beklemde middelen van derden en bijdragen aan toekomstige vervangingsinvesteringen waarvoor een heffing wordt geheven, worden bij de jaarrekening bepaald op basis van werkelijke baten en lasten voor de betreffende activiteit.

Indien een voorziening een omvang heeft bereikt die hoger is dan het noodzakelijke niveau, bijvoorbeeld doordat verplichtingen wegvallen of risico’s afnemen, dan valt het meerdere vrij ten gunste van de exploitatie. Dit laatste geldt nadrukkelijk niet, als het gaat om voorzieningen die opgebouwd zijn uit bijdragen van derden, zoals voor afval en riolering. Als deze voorzieningen te hoog zijn, dan moet het overschot op redelijke termijn terugvloeien naar de inwoners. Dit kan bijvoorbeeld door de tarieven (tijdelijk) te verlagen.

Het toevoegen aan en onttrekken uit voorzieningen is een collegebevoegdheid, voor zover passend binnen de begroting en de gestelde kaders. Afwijkingen ten opzichte van de begroting worden in de tussentijdse bestuursrapportage en/of jaarrekening toegelicht en door de raad geautoriseerd.

Opheffen voorzieningen

Vanwege het verplichtende karakter kunnen voorzieningen niet zomaar opgeheven worden. Dit is alleen mogelijk als de verplichting en/of het risico waarvoor de voorziening is gevormd is vervallen of is opgehouden te bestaan. Voorzieningen worden opgeheven na een besluit van de raad. Voor de meeste voorzieningen is er een koppeling met beleid-, beheer- of onderhoudsplannen. Door deze koppeling moet de raad besluiten over het opheffen van deze voorzieningen.

Een eventuele vrijval van het saldo bij opheffing van een voorziening wordt verwerkt zoals hierboven beschreven onder ‘mutaties voorzieningen’.

Wijzigen bestemming voorziening

Het doel van een voorziening kan niet wijzigen vanwege het verplichtende karakter en de strakke kaders. Indien het doel niet meer bestaat of wijzigt, wordt de bestaande voorziening opgeheven en een nieuwe voorziening ingesteld. Daarbij gelden bovenstaande beleidsregels.

Rente en inflatie

Rentetoevoegingen aan voorzieningen zijn niet toegestaan (artikel 45 BBV). Uitzondering hierop zijn voorzieningen die tegen contante waarde zijn gewaardeerd. Bij deze voorzieningen is rente één van de componenten van de jaarlijkse waardering.

Jaarlijkse actualisatie

De jaarrekening is het gebruikelijke moment waarop de waardering van de voorzieningen wordt beoordeeld. Daarbij worden de noodzaak en omvang beoordeeld in relatie tot het vastgestelde bestedingsdoel. Dit kan leiden tot aanpassingen die in de jaarrekening tot uitdrukking komen.

Eventuele benodigde bijstellingen voor toekomstige jaren worden vervolgens verwerkt in de kadernota en – daarop volgend – de begroting.

Daarnaast vindt elke vier jaar een herbeoordeling plaats via de Nota reserves en voorzieningen.

7. Reserves en voorzieningen in de planning- en controlcyclus

De reserves en voorzieningen maken onderdeel uit van de jaarlijkse planning- en controlcyclus. Hierna wordt per instrument beknopt uitgewerkt wat de rol van de reserves en voorzieningen daarin is.

Kadernota

Bij de jaarrekening wordt jaarlijks de hoogte van de reserves en voorzieningen vastgesteld. Als daar aanleiding voor is worden de uitkomsten hiervan meegenomen bij de integrale afweging van de kadernota.

Begroting

In de begroting worden de mutaties van de reserves en voorzieningen op programmaniveau toegelicht. Ook wordt inzicht gegeven in de stand van de reserves en voorzieningen en het verwachte meerjarig verloop daarvan. In de verschillende ‘paragrafen’ van de begroting wordt relevante informatie gegeven met betrekking tot reserves en voorziening.

Als integraal onderdeel van de begroting worden de mutaties van reserves en voorzieningen door de raad geautoriseerd.

Bestuursrapportage

Tussentijds worden grote afwijkingen ten opzichte van de begrote mutaties van de reserves en voorzieningen via de bestuursrapportage gemeld en geautoriseerd.

Jaarrekening

In de jaarrekening worden de reserves en voorzieningen op basis van de gerealiseerde stortingen en onttrekkingen in het verslagjaar toegelicht. In de verschillende ‘paragrafen’ van de jaarrekening wordt relevante informatie gegeven met betrekking tot reserves en voorziening.

De mutaties van reserves en voorzieningen zijn integraal onderdeel van de jaarlijkse accountantscontrole.

8. Voorgestelde wijzigingen reserves en voorzieningen

In bijlage 9.2 is een toelichting van alle bestaande reserves en voorzieningen opgenomen. De actualisatie heeft geleid tot een advies per reserve of voorziening. Voor het merendeel is het advies ‘handhaven’. Voor een aantal reserves wordt geadviseerd om deze op te heffen. In dit hoofdstuk worden deze voorstellen toegelicht.

De wijzigingen zullen in 2026 worden uitgevoerd. Bij een eventueel restant saldo wordt uitgegaan van de actuele saldi6.

8.1 Wijzigingen reserves

Voorgesteld wordt om de volgende reserves met ingang van 2026 op te heffen en de aanwezige saldi toe te voegen aan de genoemde reserve:

|

Reserve |

Voorstel |

Prognose saldo per 31-12-2025 na resultaatbestemming |

Restant saldo naar (indien van toepassing) |

|

RES0007 BR Baggeren |

Opheffen |

€ 0,00 |

RES0001 Algemene reserve |

|

RES0025 BR Verbetering digitale uitwisseling OFGV |

Opheffen |

€ 29.886,00 |

RES0001 Algemene reserve |

|

RES0040 BR Het Baken Voorplein |

Opheffen |

€ 617.400,00 |

RES0011 BR Kapitaallasten |

|

RES0046 BR Kapitaallasten IHP |

Opheffen |

€ 0,00 |

RES0011 BR Kapitaallasten |

|

Totaal |

|

€ 647.286,00 |

|

Bestemmingsreserve Baggeren (€ 0,-)

In 2023 en 2024 is de aanloophaven volledig gebaggerd en is deze reserve volledig benut. Deze reserve heeft geen jaarlijkse voeding en zal daarom opgeheven worden. Wanneer de haven in de toekomst wederom gebaggerd moet worden dan zal er voor dit project incidentele dekking gevonden moeten worden.

Bestemmingsreserve Verbetering digitale uitwisseling OFGV (€ 29.886,-)

Het doel was het vergroten van de digitale beschikbaarheid van dossiers en archief voor de Omgevingsdienst Flevoland en Gooi en Vechtstreek (OFGV). Het oorspronkelijke doel is vervallen en daarom wordt deze reserve opgeheven.

Bestemmingsreserve Het Baken Voorplein (€ 617.400,-)

Het doel van deze bestemmingsreserve is dekking voor de extra kapitaallasten gerelateerd aan het vormgeven van het voorplein bij het nieuwe complex Het Baken. Vanwege uniformiteit wordt deze reserve opgeheven en toegevoegd aan de bestemmingsreserve Kapitaallasten.

Bestemmingsreserve Kapitaallasten IHP (Integraal HuisvestingsPlan) scholen (€ 0,-)

Deze bestemmingsreserve (gevormd in 2025) is dekking voor de kapitaallasten van het IHP scholen. Vanwege uniformiteit wordt deze reserve opgeheven en verlopen toekomstige mutaties via de bestemmingsreserve Kapitaallasten.

8.2 Wijzigingen voorzieningen

Er worden geen wijzigingen in de voorzieningen voorgesteld.

9. Bijlagen

9.1 Totaaloverzicht reserves en voorzieningen

|

|

Saldo 31-12-2024 |

|

|

Algemene reserve |

RES0001 Algemene reserve |

-35.080.696,18 |

|

Algemene reserve - Totaal |

-35.080.696,18 |

|

|

Bestemmingsreserves overige |

RES0002 BR Archiefwerkzaamheden MIZ |

-197.327,00 |

|

RES0003 BR Organ.ontw en E-dienstverl. |

-228.970,01 |

|

|

RES0004 BR Gemeentelijke Gebouwen |

-3.784.167,00 |

|

|

RES0005 BR Integraal Wijkbeheer |

-2.016.212,42 |

|

|

RES0006 BR Verlichting |

-1.243.501,96 |

|

|

RES0007 BR Baggeren |

0 |

|

|

RES0008 BR Veer |

-256.889,70 |

|

|

RES0009 BR Actiewijzer Centrum |

-168.383,42 |

|

|

RES0012 BR Kunst & Cultuurnota |

-74.175,07 |

|

|

RES0014 BR Atletiekbaan |

-178.259,62 |

|

|

RES0016 BR Baken |

-994.500,00 |

|

|

RES0020 BR Transform. Sociaal Domein |

-366.420,00 |

|

|

RES0025 BR Verb.digitale-uitwissel. OFGV |

-29.886,00 |

|

|

RES0028 BR Bedrijfsrisico Grondbedrijf |

-8.326.010,70 |

|

|

RES0029 BR BBV-winst en grondexpl. |

-30.600.067,62 |

|

|

RES0030 BR Bevord. bereikbaarh. woningvrrd. |

-317.300,25 |

|

|

RES0031 BR Omgevingswet |

-1.118.400,21 |

|

|

RES0032 BR Bouwvergunningen |

-971.556,16 |

|

|

RES0033 BR Nota Handhaving |

-192.315,95 |

|

|

RES0034 BR Projectbureau Wind |

-111.608,66 |

|

|

RES0037 BR Vervanging kunstwerken |

-2.802.301,00 |

|

|

RES0039 BR Sportpark de Horst |

-619.500,00 |

|

|

RES0041 BR Klimaatadaptatie |

-1.617.290,88 |

|

|

RES0042 BR Vaarroute |

-3.077.384,30 |

|

|

RES0044 Opvang vluchtelingen |

-1.771.000,00 |

|

|

RES0045 Duurzaamheidskompas 2030 |

-1.178.755,39 |

|

|

Bestemmingsreserves overige - Totaal |

-62.242.183,32 |

|

|

Bestemmingsreserves ter dekking van kapitaallasten |

RES0011 BR Kapitaallasten |

-7.418.426,90 |

|

RES0036 BR Vervanging wegen |

-14.176.186,69 |

|

|

RES0040 BR Het Baken voorplein |

-633.700,00 |

|

|

Bestemmingsreserves ter dekking van kapitaallasten - Totaal |

-22.228.313,59 |

|

|

Totaal reserves - Totaal |

-119.551.193,09 |

|

Toelichting overzicht reserves

De bovenstaande saldi van de reserves sluiten aan met de door de raad vastgestelde Jaarstukken 2024. Hierna zijn er nog diverse besluiten geweest met financiële gevolgen in de reserves. De actuele saldi kunnen dus verschillen met bovenstaande bedragen. Een in het oog springend voorbeeld betreft de ‘zachte landing’ in het kader van het ombuigingstraject (raad april 2025). De overheveling van € 20.000.000,- uit RES0029 BR BBV winsten grondexploitatie naar RES0001 Algemene reserve was geen onderdeel van de Jaarstukken 2024. Het saldo van RES0001 Algemene Reserve bedroeg voor resultaatbestemming 2024 € 35.080.696,18,-. Na besluitvorming over het resultaat 2024 is het saldo € 43.806.707,05. De ‘zachte landing’ van € 20.000.000,- moet hier nog bij opgeteld worden.

Een ander voorbeeld betreft RES0044 Opvang vluchtelingen. Deze reserve is bij de Jaarstukken 2024 opgeheven, maar de reserve maakte nog wel een onderdeel uit van de Jaarstukken 2024. Het resterende saldo is conform de besluitvorming in de raad aan de Algemene reserve toegevoegd.

De gemeente Zeewolde kent de volgende voorzieningen (saldi per 31/12/2024):

|

|

Saldo 31-12-2024 |

|

|

Onderhoudsegalisatievoorzieningen |

VRZ0001 VZ Onderh.gemeentelijke geb. |

-1.758.576,35 |

|

VRZ0004 VZ Onderhoud wegen |

-3.758.738,11 |

|

|

VRZ0005 VZ Kunstwerken |

-746.338,13 |

|

|

Onderhoudsegalisatievoorzieningen - Totaal |

-6.263.652,59 |

|

|

Voorziening verv.invest. met heffing |

VRZ0008 VZ Onderhoud riolering |

-3.811.948,90 |

|

Voorziening verv.invest. met heffing - Totaal |

-3.811.948,90 |

|

|

Voorzieningen LV, Verpl. en Risico's |

VRZ0002 VZ Wachtgeld ex-wethouders |

-387.849,97 |

|

VRZ0003 VZ Wethouderspensioen |

-2.221.343,40 |

|

|

VRZ0007 VZ Dubieuze debiteuren sociale zaken (A) |

-426.426,42 |

|

|

VRZ0013 VZ Dubieuze debiteuren algemeen (A) |

-263.510,16 |

|

|

VRZ0014 VZ Verliesgevende grondexploitaties (B) |

-457.040,51 |

|

|

VRZ0015 VZ Dubieuze debiteuren belastingen (A) |

-147.967,32 |

|

|

VRZ0016 VZ WGA |

-326.784,59 |

|

|

VRZ0018 Voorziening verlofsparen |

-49.500,00 |

|

|

Voorzieningen LV, Verpl. en Risico's - Totaal |

-4.280.422,37 |

|

|

Voorzieningen derden beklemmende middelen |

VRZ0009 VZ Egalisatievrz. Rioolheffing |

-178.054,51 |

|

VRZ0010 VZ Egalisatievrz. Afvalstof.heff. |

-454.709,69 |

|

|

VRZ0017 Voorziening Windpark Zeewolde |

-22.415,82 |

|

|

Voorzieningen derden beklemmende middelen - Totaal |

-655.180,02 |

|

|

Totaal Voorzieningen - Totaal |

-15.011.203,88 |

|

Toelichting overzicht voorzieningen

- A.

Een vergelijkbare opmerking over de hoogte van de bovenstaande saldi als die bij de reserves is gemaakt, geldt voor de voorzieningen.

- B.

De voorzieningen voor dubieuze debiteuren worden in de jaarrekening, conform wet- en regelgeving, gepresenteerd als onderdeel van de debiteurenpositie en niet als onderdeel van de voorzieningen. Bovenstaande presentatie van deze voorzieningen wijkt daarom af van de jaarrekening 2024.

- C.

De voorzieningen voor verliesgevende grondexploitaties worden in de jaarrekening, conform wet- en regelgeving, gepresenteerd als onderdeel van de grondexploitaties en niet als onderdeel van de voorzieningen. Bovenstaande presentatie van deze voorzieningen wijkt daarom af van de jaarrekening 2024.

9.2 Rapportage per reserve en voorziening

9.2.1 Algemene reserve

|

Naam Reserve |

Algemene reserve |

|

Nummer |

RES0001 |

|

Type |

Algemene reserve |

|

Doel |

Het doel van deze reserve dient om risico's in algemene zin op te vangen (bufferfunctie) en is zonder een directe bestemming. Het bodembedrag is noodzakelijk om de bufferfunctie van de Algemene reserve vorm te geven |

|

Stand per 31/12/2024 |

€ 35.080.696,18 (na resultaatbestemming van de jaarrekening 2024: € 43.806.707,05) |

|

Minimale omvang |

Minimaal € 10.000.000,-. Zie verder onderdeel ‘aanvullende toelichting’ |

|

Maximale omvang |

- |

|

Toevoegingen/onttrekkingen |

Toevoegingen en onttrekkingen ontstaan door een positief/negatief resultaat in de jaarrekening. Daarnaast door verkoop van gemeentelijke eigendommen, toevoeging vanuit (gedeeltelijk) op te heffen bestemmingsreserves of voorzieningen, dan wel onttrekkingen daaraan om reserves en/of voorzieningen op het gewenste of noodzakelijke niveau te brengen |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

De Algemene reserve volgt uit de geldende wetgeving |

|

Aanvullende toelichting |

Het bovenstaande saldo van de Algemene reserve sluit aan met de door de raad vastgestelde Jaarstukken 2024. Hierna zijn er nog enkele besluiten geweest met financiële gevolgen. Het actuele saldo verschilt daardoor met het bovenstaande bedrag. Een in het oog springend voorbeeld betreft de ‘zachte landing’ in het kader van het ombuigingstraject (raad april 2025). De overheveling van € 20.000.000,- uit RES0029 BR BBV winsten grondexploitatie naar RES0001 Algemene reserve was geen onderdeel van de Jaarstukken 2024. Het saldo van RES0001 Algemene Reserve bedroeg voor resultaatbestemming 2024 € 35.080.696,18,-. Na besluitvorming over het resultaat 2024 is het saldo € 43.806.707,05. De ‘zachte landing’ van € 20.000.000,- moet hier nog bij opgeteld worden |

|

Advies |

Reserve handhaven |

9.2.2 Bestemmingreserves

De bestemmingsreserves zijn alleen te besteden aan het doel waarvoor de bestemming is ingesteld.

|

Naam Reserve |

BR Archiefwerkzaamheden |

|

Nummer |

RES0002 |

|

Type |

Bestemmingsreserve |

|

Doel |

Bekostiging van uitgaven voor het uitvoeren van archiefwerkzaamheden ten behoeve van Zeewolde door Meerinzicht |

|

Stand per 31/12/2024 |

€ 197.327,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Eenmalige voeding van € 400.000,- vanuit de Algemene reserve |

|

Onttrekkingen |

Afhankelijk van de jaarlijkse werkzaamheden. Op begrotingsbasis wordt uitgegaan van een jaarlijkse onttrekking van € 40.000,- |

|

Rentetoerekening |

- |

|

Looptijd |

Het afronden van de werkzaamheden rond te bewaren en over te dragen papieren archieven is voorzien voor 1 januari 2030 |

|

Besluitvorming B&W en gemeenteraad |

B&W: 28 mei 2019 Raad: 27 juni 2019 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Organisatie ontwikkeling en E-dienstverlening |

|

Nummer |

RES0003 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is bekostiging van werkzaamheden op het gebied van E-dienstverlening, ICT en organisatieontwikkeling |

|

Stand per 31/12/2024 |

€ 228.970,01 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Algemene reserve en/of bestemming rekeningresultaat (incidenteel) |

|

Onttrekkingen |

Incidenteel, naar behoefte binnen de kaders van de hierboven genoemde doelstelling. Daarbij geldt dat het college bevoegd is tot het doen van onttrekkingen tot en met € 25.000,- per geval. Deze onttrekking wordt gedaan op basis van een B&W-besluit met een kennisgeving aan de raad. Voor onttrekkingen van meer dan € 25.000,- geldt de gebruikelijke raadsbevoegdheid |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Herbevestigd bij het vaststellen van de Nota reserves en voorziening 2022-2025 |

|

Aanvullende toelichting |

Grens waarbinnen het college kan besluiten is € 25.000,-, door middel van een B&W besluit met een kennisgeving aan de raad |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Gemeentelijke gebouwen |

|

Nummer |

RES0004 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is om kapitaallasten van toekomstige vervangingsinvesteringen in gemeentelijke gebouwen te kunnen dekken |

|

Stand per 31/12/2024 |

€ 3.784.167,- |

|

Minimale omvang |

In het MJOP wordt een doorkijk gemaakt naar de komende 10 jaar. De stand van deze reserve mag in deze periode niet onder de € 0,- komen |

|

Maximale omvang |

- |

|

Toevoegingen |

De dotaties zoals besloten in het MJOP gemeentelijke gebouwen |

|

Onttrekkingen |

Alleen werkelijk uitgevoerde vervangingsinvesteringen worden onttrokken uit de reserve. Op het moment van investeren zal het volledige investeringsbedrag overgeheveld worden van deze reserve naar de bestemmingsreserve Kapitaallasten |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2024007 – MJOP 2023-2027 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Integraal wijkbeheer |

|

Nummer |

RES0005 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is bekostiging van uitgaven in het kader van het Integraal wijkbeheer |

|

Stand per 31/12/2024 |

€ 2.016.212,42 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

In de begroting 2026-2029 is besloten om vanaf 2027 de dotatie van € 325.000,- volledig te schrappen. Deze reserve zal dan geen structurele voeding meer hebben |

|

Onttrekkingen |

Onttrekking zijn afhankelijk van lopende projecten in het kader van het integraal wijkbeheer. Onttrekkingen worden via een raadsbesluit aangevraagd |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Lopende projecten: 2024004 - Integraal onderhoud Zeewolde Botenbuurt 2024005 - Integraal onderhoud Edelstenenbuurt |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Verlichting |

|

Nummer |

RES0006 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is bekostiging van het beheersplan Verlichting |

|

Stand per 31/12/2024 |

€ 1.243.501,96 |

|

Minimale omvang |

In het beheerplan Verlichting wordt een doorkijk gemaakt naar de komende jaren. De stand van deze reserve mag in de periode van het beheerplan niet onder de € 0,- komen |

|

Maximale omvang |

- |

|

Toevoegingen |

De reserve heeft een jaarlijkse dotatie, zoals besloten in het beheerplan Verlichting |

|

Onttrekkingen |

Alleen werkelijk uitgevoerde vervangingsinvesteringen worden onttrokken uit de reserve. Op het moment van investeren zal het volledige investeringsbedrag overgeheveld worden van deze reserve naar de bestemmingsreserve Kapitaallasten |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2023016 – Beheerplan openbare verlichting 2023-2027 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

Baggeren |

|

Nummer |

RES0007 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is bekostiging van baggerwerkzaamheden |

|

Stand per 31/12/2024 |

€ 0,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Incidentele toevoegingen |

|

Onttrekkingen |

Wanneer het baggeren weer nodig is zal hiervoor aanvullende advisering gehaald worden |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Bij de Jaarrekening 2011 |

|

Aanvullende toelichting |

In 2023/2024 is de Aanloophaven volledig gebaggerd |

|

Advies |

Reserve opheffen |

|

Naam Reserve |

BR Veer Zeewolde |

|

Nummer |

RES0008 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het in stand houden van het fiets-/voetveer en de kade aan de zijden van Zeewolde en Horst |

|

Stand per 31/12/2024 |

€ 256.889,70 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Jaarlijkse dotatie van de exploitant en bijdragen van de betrokken gemeenten (Ermelo, Harderwijk en Zeewolde) |

|

Onttrekkingen |

Verzekeringslasten en onderhoudskosten worden onttrokken uit de reserve |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Herbevestigd bij het vaststellen van de Nota reserves en voorziening 2022-2025 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Actiewijzer Centrum Zeewolde |

|

Nummer |

RES0009 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het met eenmalige middelen mede mogelijk maken van acties uit de Actiewijzer Centrum Zeewolde |

|

Stand per 31/12/2021 |

€ 168.383,42 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

In 2017, 2020 en 2024 gevoed met eenmalige middelen |

|

Onttrekkingen |

Incidentele uitgaven in het kader van Actiewijzer Centrum Zeewolde |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2024026 – Actiewijzer centrum Zeewolde 2024 - 2026 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Kunst & Cultuurnota |

|

Nummer |

RES0012 |

|

Type |

Bestemmingsreserve |

|

Doel |

Deze bestemmingsreserve dient voor Uitvoering van de kunst & cultuur nota |

|

Stand per 31/12/2024 |

€ 74.175,07 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

€ 100.000,- |

|

Toevoegingen |

Geen periodieke toevoegingen |

|

Onttrekkingen |

Geen periodieke onttrekkingen |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2023026 – Besluitvorming december |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Atletiekbaan |

|

Nummer |

RES0014 |

|

Type |

Bestemmingsreserve |

|

Doel |

Deze bestemmingsreserve dient voor ontwikkeling / realisatie van een combi atletiekbaan en ijsbaan, inclusief de aanleg van kunstgrasvoorzieningen ten behoeve van rolstoelgebruikers en overige faciliteiten ten behoeve van de atletiekbaan en ijsbaan |

|

Stand per 31/12/2024 |

€ 178.259,62 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

€ 1.986.065,- |

|

Toevoegingen |

Bij instelling eenmalige onttrekking uit de Algemene Reserve ter dekking van de realisering ten bedrage van € 250.000,- en naderhand in 2015 een actualisatie tot maximaal bovenstaand bedrag ook middels een onttrekking aan de Algemene reserve |

|

Onttrekkingen |

- |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

|

|

Aanvullende toelichting |

Bij de vaststelling van de Nota Reserves en Voorzieningen 2026 wordt het doel van deze reserve breder omgeschreven door de toevoeging ‘en overige faciliteiten ten behoeve van de atletiekbaan en ijsbaan’ |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Het Baken |

|

Nummer |

RES0016 |

|

Type |

Bestemmingsreserve |

|

Doel |

Deze reserve dient ter dekking van de hogere exploitatielasten van Het Baken |

|

Stand per 31/12/2024 |

€ 994.500,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

€ 1.235.000,- |

|

Toevoegingen |

Eenmalige voeding vanuit de algemene reserve |

|

Onttrekkingen |

Jaarlijks zullen lagere onttrekkingen plaatsvinden omdat deze kosten volgens een ingroeimodel structureel in de meerjarenbegroting zijn opgenomen |

|

Rentetoerekening |

- |

|

Looptijd |

t/m 2043 (20 jaar) |

|

Besluitvorming B&W en gemeenteraad |

Gemeenteraad 28 mei 2019 |

|

Aanvullende toelichting |

De reserve is zo opgebouwd dat de hogere exploitatielasten na 20 jaar structureel zijn opgenomen in de begroting |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Transformatie Sociaal Domein |

|

Nummer |

RES0020 |

|

Type |

Bestemmingsreserve |

|

Doel |

Door de instelling van een bestemmingsreserve worden middelen gereserveerd als dekking voor maatwerkvoorzieningen en de transformatieopgave in het Sociaal Domein. Inwoners krijgen de ondersteuning conform vastgesteld beleid |

|

Stand per 31/12/2024 |

€ 366.420,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

In de programmabegroting 2021-2024 is aanvullend eenmalig € 3.000.000,- toegevoegd vanuit de Algemene reserve |

|

Onttrekkingen |

In de afgelopen jaren zijn diverse onttrekkingen gedaan ter dekking van de tekorten in het sociaal domein |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Raadsbesluit 5 november 2020 |

|

Aanvullende toelichting |

Jaarlijks worden bij de vaststelling van de jaarrekening de onttrekkingen voor de maatwerkvoorzieningen en de investeringen in de transformatieopgave Sociaal Domein bepaald en onttrokken uit deze reserve |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Verbetering digitale uitwisseling met de OFGV |

|

Nummer |

RES0025 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het vergroten van de digitale beschikbaarheid van dossiers en archief voor de Omgevingsdienst Flevoland en Gooi en Vechtstreek (OFGV) |

|

Stand per 31/12/2024 |

€ 29.886,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Voeding is vanuit de 17e wijziging van de begroting 2015 |

|

Onttrekkingen |

- |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Herbevestigd bij het vaststellen van de Nota reserves en voorziening 2022-2025 |

|

Aanvullende toelichting |

Bestemd voor regionale uitvoering. Het oorspronkelijke doel is vervallen |

|

Advies |

Reserve opheffen |

|

Naam Reserve |

BR Bedrijfsrisico Grondbedrijf |

|

Nummer |

RES0028 |

|

Type |

Bestemmingsreserve |

|

Doel |

Bestemmingsreserve dient t/m jaarrekening 2025 ter dekking van alle relevante bedrijfsrisico's verbonden aan de grondexploitatie en het opvangen van nadelige bedrijfsresultaten op complexen |

|

Stand per 31/12/2024 |

€ 8.326.011 |

|

Minimale omvang |

Vanuit Nota Meerjaren Prognose Grondexploitatie (MPG) 2021 |

|

Maximale omvang |

Vanuit Nota Meerjaren Prognose Grondexploitatie (MPG) 2021 |

|

Toevoegingen |

Voeding is gebaseerd vanuit, volgens het voorzichtigheidsprincipe gerealiseerde, tussentijdse winstnemingen van de actieve grondexploitaties |

|

Onttrekkingen |

Op basis van besluitvorming |

|

Rentetoerekening |

- |

|

Looptijd |

Tot en met 2025 |

|

Besluitvorming B&W en gemeenteraad |

Nota Meerjaren Prognose Grondexploitatie (MPG) 2021 is door de raad vastgesteld op 24 februari 2022. De gemeenteraad heeft met de vaststelling van de nota MPG 2025 op 27 maart 2025 besloten om deze bestemmingsreserve op te heffen bij de Jaarrekening 2025 |

|

Aanvullende toelichting |

Bestemmingsreserve is gekoppeld aan bestemmingsreserve BBV-winsten grondexploitaties. Conform BBV dient jaarlijks tussentijds winst te worden genomen o.b.v. realisatieprincipe. Deze winsten worden pas als vrij besteedbaar gekwalificeerd wanneer deze ook o.b.v. het voorzichtigheidsprincipe mogen worden genomen. Op dat moment vindt dotatie aan bestemmingsreserve Bedrijfsrisico Grondbedrijf plaats |

|

Advies |

Reserve opheffen bij jaarrekening 2025 |

|

Naam Reserve |

BR BBV-winst grondexploitaties |

|

Nummer |

RES0029 |

|

Type |

Bestemmingsreserve |

|

Doel |

Deze bestemmingsreserve heeft tot doel om tussentijds gerealiseerde winsten o.b.v. het realisatieprincipe (BBV-regelgeving) beschikbaar te houden totdat deze binnen de gemeente Zeewolde o.b.v. het voorzichtigheidsprincipe als vrij besteedbaar worden gekwalificeerd Daarbij wordt de bestemmingsreserve als dekkingsmiddel ingezet voor aan de grondexploitaties gerelateerde incidentele lasten (bijv. vennootschapsbelasting) en het vormen van een verliesgevende voorziening wanneer een grondexploitatie een nadelig eindresultaat verwacht Tot slot wordt het saldo van deze bestemmingsreserve als weerstandsvermogen ingezet ter dekking van de gekwantificeerde risico’s met betrekking tot de grondexploitaties als deze niet kunnen worden opgevangen door de nog te nemen tussentijdse winsten van de lopende grondexploitaties |

|

Stand per 31/12/2024 |

€ 30.600.067,62 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Jaarlijks o.b.v. bij de jaarrekening berekende tussentijdse winstnemingen van grondexploitaties |

|

Onttrekkingen |

|

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Gemeenteraad heeft met de vaststelling van de nota MPG 2025 op 27 maart 2025 besloten om deze bestemmingsreserve:

|

|

Aanvullende toelichting |

In het BBV is opgenomen dat het realisatieprincipe toegepast dient te worden bij tussentijdse winstneming. Hiervoor wordt gebruik gemaakt van de POC (Percentage of completion)-methode. De gemeente Zeewolde kwalificeert deze winsten echter pas als vrij besteedbaar wanneer deze ook voldoen aan het voorzichtigheidsprincipe. Tot dat moment worden de tussentijdse winsten op deze bestemmingsreserve verantwoord. Na onttrekking van de ‘zachte landing’ resteert in deze reserve nog € 10.600.067,62 |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Bevorderen bereikbaarheid woningvoorraad |

|

Nummer |

RES0030 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van de reserve is het afdekken van het risico van niet terugbetalen van de bij het Stimuleringsfonds Volkshuisvesting uitstaande middelen die door het Stimuleringsfonds Volkshuisvesting (het SVn) worden verstrekt in de vorm van startersleningen |

|

Stand per 31/12/2024 |

€ 317.300,25 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Eenmalige gelden uit de liquidatie van het Openbaar Lichaam Bouwsubsidiering Regio Flevoland en de opbrengsten in enig jaar vanuit antispeculatiebedingen (raadsbesluit december 2008). Daarbij aanvullend vanuit de Algemene reserve wanneer de raad daartoe besluit |

|

Onttrekkingen |

De reserve wordt ingezet om de risico’s af te dekken wanneer de afgegeven startersleningen niet terugbetaald worden |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Herbevestigd bij het vaststellen van de Nota reserves en voorziening 2022-2025 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Omgevingswet |

|

Nummer |

RES0031 |

|

Type |

Bestemmingsreserve |

|

Doel |

Deze reserve dient ter dekking van de te maken kosten gedurende het voorbereidingstraject van de Omgevingswet |

|

Stand per 31/12/2024 |

€ 1.118.400,21 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Eenmalige voeding vanuit de Algemene Reserve en incidentele bijdrage vanuit de algemene uitkering |

|

Onttrekkingen |

Incidentele uitgaven in het kader van het voorbereidingstraject van de Omgevingswet |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend (zie Aanvullende toelichting) |

|

Besluitvorming B&W en gemeenteraad |

2019028 - Bestemmingsreserve Omgevingswet |

|

Aanvullende toelichting |

Aangezien de Omgevingswet geïmplementeerd is, wordt deze reserve nog ingezet voor het actualiseren van diverse omgevingsplannen en de structuurvisie. Het restant wat daar vervolgens van overblijft zal vrijvallen ten gunste aan de Algemene reserve |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Bouwvergunningen |

|

Nummer |

RES0032 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze bestemmingsreserve is egalisatie van de opbrengst bouwleges in de jaarlijkse exploitatie |

|

Stand per 31/12/2024 |

€ 971.556,16 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Een overschot in de legesopbrengsten zal bij het jaarrekening toegevoegd worden aan deze reserve |

|

Onttrekkingen |

Een tekort in de legesopbrengsten zal bij de jaarrekening onttrokken worden uit deze reserve |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

Herbevestigd bij het vaststellen van de Nota reserves en voorziening 2022-2025 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Nota Handhaving |

|

Nummer |

RES0033 |

|

Type |

Bestemmingsreserve |

|

Doel |

Werkbudget voor de uitvoering van de nota Handhaving |

|

Stand per 31/12/2024 |

€ 192.315,95 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Eenmalige dotatie vanuit de algemene reserve (raadsbesluit 30 mei 2013). Eventueel ontvangen dwangsommen worden toegevoegd aan deze reserve voor een zelfvoorzienende werking om ook in de toekomst kosten voor handhaving op te kunnen vangen |

|

Onttrekkingen |

Incidentele kosten voor intensievere handhaving |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2013015 – Nota Handhaving |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Projectbureau Wind |

|

Nummer |

RES0034 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze bestemmingsreserve is om de activiteiten van het projectbureau mogelijk te maken |

|

Stand per 31/12/2024 |

€ 111.608,66 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Eenmalig bij de 18e begrotingswijziging 2015 |

|

Onttrekkingen |

Gemaakte kosten in het kader van projectbureau Wind |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2015018 – Projectbureau Wind |

|

Aanvullende toelichting |

Sinds het afronden van het Windpark Zeewolde zijn er nog structurele kosten die de gemeente maakt. Binnenkort zal beoordeeld worden of deze reserve daar voor gebruikt blijft worden of dat dit via de exploitatie gaat lopen |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Vervanging kunstwerken |

|

Nummer |

RES0037 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze reserve is om kapitaallasten van toekomstige vervangingsinvesteringen van kunstwerken te kunnen dekken. Op het moment van investeren zal het volledige investeringsbedrag overgeheveld worden van deze reserve naar de bestemmingsreserve Kapitaallasten |

|

Stand per 31/12/2024 |

€ 2.802.301,- |

|

Minimale omvang |

In het beheerplan Vervanging kunstwerken wordt een doorkijk naar de komende jaren gemaakt. De stand van deze reserve mag in deze periode niet onder de € 0,- komen |

|

Maximale omvang |

- |

|

Toevoegingen |

De reserve heeft een jaarlijkse dotatie, zoals besloten in het beheerplan Kunstwerken |

|

Onttrekkingen |

Alleen werkelijk uitgevoerde vervangingsinvesteringen worden onttrokken uit de reserve. Op het moment van investeren zal het volledige investeringsbedrag overgeheveld worden van deze reserve naar de bestemmingsreserve kapitaallasten |

|

Rentetoerekening |

- |

|

Looptijd |

Doorlopend |

|

Besluitvorming B&W en gemeenteraad |

2020019 - Beheerplan kunstwerken 2021-2025 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Sportpark de Horst |

|

Nummer |

RES0039 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze bestemmingsreserve is om sportpark de Horst weer toekomstbestendig te maken en noodzakelijke investeringen mee te financieren |

|

Stand per 31/12/2024 |

€ 619.500,- |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

€ 972.000,- |

|

Toevoegingen |

Eenmalig € 972.000,- vanuit de Algemene reserve. Deze bijdrage bestaat uit:

|

|

Onttrekkingen |

Jaarlijks wisselend op basis van een vastgesteld schema |

|

Rentetoerekening |

- |

|

Looptijd |

Van 2021 tot en met 2029 |

|

Besluitvorming B&W en gemeenteraad |

Collegebesluit 29 juni 2021 Raadsbesluit 30 september 2021 |

|

Aanvullende toelichting |

Reserve is gevormd op basis van het rapport Derks en Gosen. |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Klimaatadaptie |

|

Nummer |

RES0041 |

|

Type |

Bestemmingsreserve |

|

Doel |

Het doel van deze bestemmingsreserve is het beschikbaar stellen van financiële middelen voor het opstellen van beleid en het vaststellen van de aanpak van de gevolgen van het veranderende klimaat (klimaatadaptie) |

|

Stand per 31/12/2024 |

€ 1.617.290,88 |

|

Minimale omvang |

De reserve mag niet negatief zijn |

|

Maximale omvang |

- |

|

Toevoegingen |

Incidentele toevoegingen vanuit de Algemene reserve |

|

Onttrekkingen |

Werkelijk gemaakte kosten worden onttrokken uit deze reserve |

|

Rentetoerekening |

- |

|

Looptijd |

2022 t/m 2027, in 2027 zal het project geëvalueerd worden en wordt er onderzocht hoe er een vervolg aan dit project gegeven kan worden |

|

Besluitvorming B&W en gemeenteraad |

2021021 – Biodiversiteit Zeewolde 2021022 – Klimaatadaptatie 2022004 – Waterplan Zeewolde 2024021 – Voortgang en vervolg Klimaatadaptatie Zeewolde ‘25-‘27 |

|

Aanvullende toelichting |

- |

|

Advies |

Reserve handhaven |

|

Naam Reserve |

BR Vaarroute |

|

Nummer |

RES0042 |

|

Type |

Bestemmingsreserve |

|

Doel |