Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR758426

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR758426/1

Beleidsplan Schuldhulpverlening Gemeente Sliedrecht 2025-2028

Geldend van 11-03-2026 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Beleidsplan Schuldhulpverlening Gemeente Sliedrecht 2025-20281 Inleiding

1.1 Aanleiding van dit beleidsplan

De gemeenteraad is verplicht om eens per vier jaar een plan vast te stellen dat richting geeft aan de integrale schuldhulpverlening aan inwoners (artikel 2 van de Wet gemeentelijke schuldhulpverlening). Het vorige beleidsplan "Samenwerken aan een nieuw Perspectief" is vier jaar geleden vastgesteld, dus tijd voor een nieuw, geactualiseerd beleidsplan schuldhulpverlening.

1.2 Nieuwe verdeling verantwoordelijkheden gemeente en GR Sociaal

Dit beleidsplan schuldhulpverlening is het eerste beleidsplan schuldhulpverlening dat tot stand is gekomen onder de nieuwe GR Sociaal. In de GR Sociaal is de verdeling van de taken en bevoegdheden rond schuldhulpverlening anders dan tijdens de totstandkoming van het vorige beleidsplan. Dit huidige plan is in co-creatie tot stand gekomen tussen de gemeenten en de GR Sociaal. Het plan kent daarom een andere opbouw en opmaak dan het vorige plan dat nog in de tijd van de Drechtraad is vastgesteld.

De bevoegdheden voor preventie, vroegsignalering en nazorg zijn niet langer gedelegeerd aan de GR, maar gemandateerd. Dat betekent dat de gemeente de kaders stelt voor deze onderdelen en activiteiten kan (laten) uitvoeren die hierbij passen. De verantwoordelijkheid voor de uitvoering op deze onderdelen ligt bij het college. Het Bonkelaarhuis is daarin een belangrijke partner en uitvoerder. De GR sociaal mag ook activiteiten uitvoeren die hierbij passen, uiteraard in samenhang en samenwerking

Voor wat betreft de curatie geldt dat deze taak inclusief de collegebevoegdheden volledig gedelegeerd zijn aan de GR Sociaal (inclusief vaststellen van beleidsregels). Dit betekent dat het algemeen bestuur van de GR Sociaal de kaders vaststelt. En dat de bevoegdheden én de verantwoordelijkheid voor de uitoefening van curatie bij het dagelijks bestuur van de GR ligt.

Het hoofdstuk Curatie gaat dan ook enkel over de GR Sociaal. Om duidelijk te maken wanneer in de verschillende hoofdstukken over (uitvoering van en door) de GR Sociaal wordt gesproken, zijn deze teksten in elk hoofdstuk met een tabel weergegeven, zie hieronder:

Het beleidsplan dat voorligt bevat zowel duidelijk lokale elementen als regionale elementen. De wijze waarop het plan tot stand is gekomen en de onderlinge verantwoordelijkheden zijn dus anders dan bij het vorige beleidsplan. Maar qua inhoud bouwt dit nadrukkelijk voort op het ingezette beleid en de goede ervaringen van de afgelopen jaren. We houden vast wat goed gaat en passen aan wat nodig is.

1.3Lokale en regionale participatie

We hebben meerdere gesprekken gevoerd met het Bonkelaarhuis over preventie, vroegsignalering en nazorg. De input uit deze gesprekken is verwerkt in dit beleidsplan. Een conceptversie van dit beleidsplan is op 21 februari 2025 ook voorgelegd aan de adviesraad sociaal domein Sliedrecht. Op 27 maar hebben wij het advies ontvangen van de adviesraad. Dit advies heeft geleid tot een aantal aanpassingen. Het advies en hoe dat is verwerkt in dit beleidsplan is terug te vinden in de bijlagen van het raadsvoorstel behorende bij dit beleidsplan.

Ter voorbereiding op het beleidsplan 2025-2028 is er op 26 juni 2024 een regionale raadsavond georganiseerd om zodoende gemeenteraadsleden te betrekken bij de totstandkoming van het plan. Tijdens deze avond zijn de raadsleden van de verschillende gemeenteraden geïnformeerd over het proces en de keten en is zowel lokaal als regionaal waardevolle input opgehaald die verwerkt is in het voorliggende beleidsplan.

De volgende lokale punten zijn ingebracht:

- •

Nazorg bieden die aansluit bij de oorzaak/oorzaken van de schuldenproblematiek.

Dit punt is door meer gemeenten ingebracht (zie ook verderop bij regionale input) en is meegenomen in hoofdstuk 6 Nazorg.

- •

Alle inwoners (met een laag inkomen) wijzen op beschikbare voorzieningen. Betrekken van het informele circuit bij verspreiden van informatie (bijvoorbeeld scholen of sportverenigingen).

Er moet ingezet worden op 'het kan iedereen overkomen'.

In hoofdstuk 3 Preventie gaan we hierop in.

- •

Meer focus op jongeren.

In hoofdstuk 3 Preventie gaan we hierop in.

|

Regionaal is de volgende input meegenomen en verwerkt:

|

1.3 Leeswijzer

Dit beleidsplan is als volgt opgebouwd. Er wordt gestart met een korte uitleg over schuldhulpverlening, het speelveld en relevante landelijke ontwikkelingen. Vervolgens is het plan inhoudelijk opgedeeld in 4 onderwerpen: Preventie; Vroegsignalering; Curatie; Nazorg.

De hoofdstukken Preventie, Vroegsignalering en Nazorg vallen onder de verantwoordelijkheid van de gemeente Sliedrecht. Het vaststellen van de inhoud van deze hoofdstukken is een bevoegdheid van de gemeenteraad van Sliedrecht, behoudens de paars gearceerde teksten. Dit zijn activiteiten die behoren bij de GR sociaal. Het hoofdstuk Curatie valt onder de verantwoordelijkheid van de GR Sociaal en het vaststellen daarvan valt onder de bevoegdheid van het bestuur van de GR sociaal. Dit hoofdstuk is ter kennisgeving voor de gemeente(raad).

Het plan wordt afgesloten met een korte weergave over de monitoring en evaluatie. Verder zijn er 3 bijlagen met uitgebreide toelichtingen en details. Bijlage 4 geeft nogmaals een samenvatting van alle indicatoren die in dit plan genoemd zijn.

2 Kaders en context

2.1 Schuldhulpverlening, een korte uitleg

Schuldhulpverlening is het voorkomen, beheersbaar maken en oplossen van geldzorgen, financiële problemen en schulden. Kortom het omvat alle activiteiten die gericht zijn op het voorkomen en oplossen van (problematische) schulden. Iedere inwoner van de gemeente ouder dan 18 jaar kan gebruikmaken van schuldhulpverlening.

De Wet gemeentelijke schuldhulpverlening (Wgs) is het wettelijke kader voor schuldhulpverlening door gemeenten. De Wgs is sinds 2012 van kracht en verplicht gemeenten regie te voeren en te zorgen voor integrale schuldhulpverlening waaronder nazorg. Dit houdt in dat er niet alleen aandacht moet zijn voor het oplossen of beheersbaar maken van de financiële problemen maar ook van de omstandigheden die hiermee verband houden. Met andere woorden de oorzaken van schulden of belemmeringen voor het oplossen van de schulden.

In 2021 is de Wgs uitgebreid met taken op het gebied van vroegsignalering. Het vroegtijdig signaleren en bereiken van inwoners met betalingsachterstanden dan wel (problematische) schulden is hiermee een wettelijke taak geworden voor gemeenten én vaste lastenpartners. 1 Dit wordt nader toegelicht in hoofdstuk 4 Vroegsignalering. Naast de Wgs geldt ook het Besluit gemeentelijke schuldhulpverlening (Bgs); deze geeft een nadere invulling van de Wgs, onder meer de wettelijke grondslagen voor gegevensverwerking door gemeenten.

Schuldhulpverlening bestaat grofweg uit drie onderdelen, te weten:

- 1.

preventie en vroegsignalering

- 2.

curatie

- 3.

nazorg

Met preventie, vroegsignalering en nazorg wordt ingezet op het voorkomen van schulden en vroegtijdig bereiken van mensen die in een (problematische) schuldensituatie terechtkomen, het voorkomen van een terugval en het ontstaan van nieuwe schulden na hulp bij schulden. De onderdelen preventie, vroegsignalering en nazorg worden in hoofdstuk 3, 4 en 6 verder uitgewerkt.

Met curatie wordt bedoeld de inspanningen gericht op het beheersbaar maken (stabiliteit) en/of het oplossen van problematische schuldenproblematiek.

De Wgs is een kaderwet die richtlijnen biedt voor de toelating, weigering en beëindiging van schuldhulpverlening. Echter, de Wgs bepaalt niet de duur of de specifieke inhoud van de schuldhulpverleningstrajecten (curatie). Curatieve schuldhulpverlening wordt uitgevoerd volgens de richtlijnen en convenanten van de NVVK 2 en is verweven met landelijke afspraken en aanpalende wetgeving zoals o.a. de Wet schuldsanering natuurlijke personen (Wsnp). Het verschilt daarmee van de inzet van flankerende ondersteuning zoals bijvoorbeeld geboden door vrijwillige schuldhulporganisaties en sociaal teams. De curatieve schuldhulpverlening is verder uitgewerkt in hoofdstuk 5.

In bijlage 1 is een uitgebreide uitleg over het wettelijk kader opgenomen. In bijlage 2 is volledig uitgewerkt wat preventie, vroegsignalering en nazorg precies betekent, hoe dit zich tot elkaar verhoudt en hoe het proces tot in detail werkt.

|

Enkele cijfers: Met problematische schulden wordt bedoeld, de situatie waarin te voorzien is dat iemand schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen. In ieder geval de situatie waarin niet binnen 36 maanden alle openstaande vorderingen betaald kunnen worden (met een betalingsregeling). Het Centraal Bureau voor de Statistiek (CBS) verzamelt, in opdracht van het ministerie Sociale Zaken en Werkgelegenheid (SZW). beschikbare cijfers rondom problematische schulden, zie; https://dashboards.cbs.nl/v5/SchuldenproblematiekInBeeld/. Ze maken daarbij gebruik van diverse databronnen met ook verschillende definities van schulden. Deze cijfers geven dus een indruk van de omvang van de problematiek, maar niet een volledig nauwkeurig beeld. Begin 2024 had 8% (870) van de huishoudens in Sliedrecht te maken met problematische schulden Begin 2021 was dat 7,1% (750) huishoudens. De stijging van het aantal huishoudens met problematische schulden zien we ook terug op landelijk niveau. Begin 2021 was het landelijke percentage 7.7% en begin 2024 was dat 8,9%. De grootste stijging vond plaats tussen 2021 en 2023. De cijfers blijven vanaf 2023 redelijk stabiel. De toename is toe te wijzen aan een stijging van het aantal nog openstaande vorderingen voor toeslagen en overige belastingaanslagen. Er zijn twee oorzaken die deze stijging mede verklaren: Ten eerste zijn in 2020 en 2021 in verband met de coronacrisis verschillende regelingen voor ondernemers ingezet waardoor zij uitstel van betaling konden krijgen. Ten tweede zijn in deze periode door de Belastingdienst en Dienst Toeslagen de invorderingsmaatregelen voor toeslagen en overige aanslagen tijdelijk stopgezet. Dit had als gevolg dat vorderingen en aanslagen langer open bleven staan dan voorheen. Landelijke ontwikkeling Data Delen Armoede en schulden (DDAS) De behoefte aan heldere en uniforme informatievoorziening over schulden in Nederland is groot. Momenteel hebben gemeenten te maken met een veelheid aan monitors, benchmarks en dashboards over schulden. Die zorgen voor een gefragmenteerd beeld omdat ze allemaal verschillende data gebruiken, variërend van eigen gemeentelijke cijfers tot openbare bronnen. Er is geen uniforme basis, waardoor landelijke vergelijkingen en beleidsevaluaties lastig zijn. Gemeenten gebruiken bovendien verschillende administratieve definities, wat de eenduidigheid nog verder belemmert. Het landelijke project DDAS (Data Delen Armoede en Schulden) brengt hier verandering in. Met financiering van het ministerie van Sociale Zaken en Werkgelegenheid (SZW) wordt gewerkt aan het en standaardiseren en automatiseren van data-uitwisseling, wat gemeenten zowel beleidsmatig inzicht moet opleveren als administratieve lasten moet verlichten. Het project DDAS is een samenwerking tussen het CBS, Divosa, NVVK en |

2.2. Landelijke ontwikkelingen

Er is op landelijk niveau veel aandacht voor de aanpak van schulden. Hierdoor is er de afgelopen jaren veel gebeurd. Zo is in 2021 de Wet gemeentelijke schuldhulpverlening aangepast en is vroegsignalering opgenomen in de wet. Ook is er na vele jaren eindelijk een nieuwe berekening van de beslagvrije voet3 en is er meer aandacht voor de rol van de overheid bij schuldenproblematiek.

Schuldenaanpak kabinet

Met de komst van het nieuwe kabinet Schoof is het onderwerp schulden wederom volop in beweging. In het hoofdlijnenakkoord "Hoop, lef en trots" is aandacht voor een aantal aspecten rondom bestaanszekerheid waaronder schulden, hetgeen nader is uitgewerkt in het regeerprogramma.

Het vorige kabinet (Rutte IV) continueerde de Brede Schuldenaanpak van kabinet Rutte III. De Minister van Armoede startte de Aanpak Geldzorgen, Armoede en Schulden (AGAS). Met de komst van het nieuwe kabinet krijgt deze aanpak een nieuwe naam, te weten het Nationaal Programma Armoede en Schulden. Bij dit programma gelden als leidende principes “voorkomen is beter dan genezen” en “werk is de beste weg uit armoede’. Of het nieuwe programma ook een gehele voortzetting zal zijn van AGAS is op het moment van het opstellen van dit beleidsplan nog niet duidelijk. Gezien het regeerprogramma verwachten we ook andere accenten en prioriteiten.

Het kabinet Schoof geeft aan breed in te zetten op bestaanszekerheid en zich te richten op de hoogte van inkomen, inkomenszekerheid en betaalbare en toegankelijke voorzieningen. Problematische schulden moeten waar mogelijk voorkomen worden en als dat niet lukt moeten mensen in staat zijn zo snel mogelijk weer uit de schulden te komen.

Met het nationaal programma wil het kabinet problematische schulden fundamenteel aanpakken met een integraal pakket aan maatregelen. Het recente Interdepartementaal Beleidsonderzoek (IBO) Problematische schulden, 'Naar een beter werkende schuldenketen' wordt als uitgangspunt gehanteerd. Ook wordt de genoemd, de samenwerking met gemeenten, maatschappelijke en uitvoerings-organisaties, ervaringsdeskundigen, met passende governance en regie vanuit de Rijksoverheid4 .

Het kabinet zet in op het voorkomen van (verdere toename van) schulden door regulering van 'koop op afbetaling', zorg te dragen voor betere invordering en het invoeren van een integraal schuldenoverzicht. Indien al sprake is van problematische schulden dan moet er adequaat en snel hulp geboden worden. Hiervoor wordt ingezet op snellere en betere hulp bij geldzorgen door het verbeteren van vroegsignalering en het investeren in de kwaliteit van de schuldhulpverlening door gemeenten via basisdienstverlening schuldhulpverlening.

Realisatie schuldenaanpak Rutte IV en Basisdienstverlening schuldhulpverlening

Een aantal onderdelen van de vorige schuldenaanpak is inmiddels gerealiseerd. Zo is de aflostermijn in een wettelijke of minnelijke schuldregeling gehalveerd van 36 naar 18 maanden. Verder is het plan "Basisdienstverlening voor Schuldhulpverlening" gelanceerd en bekrachtigd via bestuurlijke afspraken tussen rijk en gemeenten. Dit plan is een reactie op landelijke constateringen, van onder andere de Nationale Ombudsman5 maar ook de Arbeidsinspectie 6 en het Rijk 7 , dat de schuldhulpverlening sterk verschilt per gemeente. Dit komt doordat de Wgs een kaderwet is waarin de gemeente beleidsvrijheid heeft en er binnen de kaders een eigen aanpak geformuleerd kan worden. Verschillen zijn met name zichtbaar bij onderdelen vroegsignalering, preventie en nazorg. Voor wat betreft curatieve schuldhulpverlening geldt dit in mindere mate omdat deze vormgegeven wordt vanuit de NVVK, via landelijke richtlijnen en regels qua termijnen, vormgeving en inhoud van trajecten.

De wet- en regelgeving voor de eisen voor de basisdienstverlening bij schuldhulpverlening moet leiden tot een hulpaanbod dat toegankelijker is en in iedere gemeente uit minimaal dezelfde elementen bestaat. De afspraken over de 'Basisdienstverlening' kent een twintigtal elementen, waaronder: een hulpaanbod dat toegespitst is op verschillende doelgroepen; het standaard aanbieden van een saneringskrediet met een aflostermijn van 18 maanden; en het bieden van begeleiding en nazorg. Het doel is dat alle schuldhulpverleningsorganisaties en gemeenten de basisdienstverlening invoeren en er daarmee meer eenduidigheid komt in het gemeentelijke aanbod en de gemeentelijke aanpak. Voor het curatieve gedeelte van schuldhulpverlening is dit daarmee een centraal kader wat in de periode van dit nieuwe beleidsplan beslag zal krijgen in de uitvoering. Tegelijkertijd zijn veel elementen in meerdere gemeenten al onderdeel van de praktijk, hetgeen ook geldt voor de GR Sociaal en de Drechtsteden. We lopen in de GR Sociaal op sommige onderdelen in de dienstverlening zelfs vooruit, zoals bij het bieden van nazorg, het starten van begeleiding vanaf het eerste gesprek, het convenant Lokale Overheid en de inzet op saneringskredieten met een aflostermijn van 18 maanden. Een aantal elementen uit het plan moeten op landelijk niveau nog ontwikkeld of onderzocht worden qua effectiviteit. Implementatie hiervan volgt op een later moment.

Overige ontwikkelingen

Andere ontwikkelingen, qua wetstrajecten, die hierop aansluiten zijn het Wetsvoorstel schuldregelen, dat momenteel in de maak is. Dit wetsvoorstel ziet onder andere toe op het vaststellen van reactietermijnen voor schuldeisers; een termijn waarbinnen ze gereageerd moeten hebben op een voorstel van de schuldhulpverlening. Daar is nu nog geen wettelijke termijn voor. Een ander wetsvoorstel betreft het wetsvoorstel Wet samenwerking keten derdenbeslag, waarin een volgende stap wordt gezet in gegevensuitwisseling tussen verschillende beslagleggers, om zo een beter bestaansminimum te kunnen borgen. Verder zullen in 2025 een tweetal wetten geëvalueerd worden namelijk; Wet adviesrecht gemeenten bij schuldenbewind en de Wijziging van de Wet gemeentelijke schuldhulpverlening op het onderdeel vroegsignalering. Ook wordt momenteel de aansluiting tussen de minnelijke schuldhulpverlening en het schuldenbewind onderzocht.

Tot slot wordt ook landelijk wetgeving ontwikkeld voor proactieve dienstverlening. Met het wetsvoorstel Proactieve dienstverlening SZW kunnen UWV, de SVB en gemeenten de eerste stappen voor proactieve dienstverlening inzetten. Dit betekent dat zij mogen onderzoeken wie waarschijnlijk recht heeft op een uitkering of een andere ondersteunende voorziening, maar deze niet gebruikt. Zij mogen contact opnemen met deze mensen en hen ondersteunen als zij een aanvraag voor een uitkering of voorziening willen doen. Het doel van dit voorstel is niet-gebruik van uitkeringen en andere voorzieningen in de sociale zekerheid verminderen.

2.3 Sociale visie Sliedrecht

De sociale visie van de gemeente Sliedrecht uit 2020 is leidend bij de alle keuzes die we maken voor alle onderwerpen in het sociaal domein, zo ook voor preventie en vroegsignalering van schulden.

De kern van deze visie is:

Wij vinden het belangrijk dat alle inwoners zo zelfstandig mogelijk kunnen leven, naar vermogen meedoen in de samenleving en een bijdrage leveren aan hun sociale omgeving. We gaan ervan uit dat inwoners zelfredzaam zijn en regie over hun leven nemen. Voor inwoners die hiertoe (tijdelijk) niet in staat zijn, wordt ondersteuning en hulp gezocht en geboden. Hierbij staan we voor een inclusieve samenleving. Niemand mag tussen wal en schip vallen.

Enkele andere aanvullende uitgangspunten zijn:

- -

Sterke sociale infrastructuur

- -

Zorg voor jezelf en voor elkaar

- -

Eigen regie en verantwoordelijkheid waar dat kan

- -

Een passend vangnet waarbij ondersteuning en zorg gericht is op het behouden en versterken van de eigen regie

De kern en de uitgangspunten komen terug in de keuzes voor preventie en vroegsignalering van schulden.

3 Preventie

3.1 Preventie van schulden

Wat is preventie: Preventie is een breed begrip. In algemene zin bedoelen we met preventie het voorkomen dat er problemen ontstaan door van tevoren in te grijpen. Dat ingrijpen richt zich dan op het voorkomen van problemen door risicofactoren te verkleinen. In dit beleidsplan wordt met preventie bedoeld: het voorkomen dat inwoners financiële problemen of zelfs (problematische) schulden krijgen door van tevoren 'in te grijpen'. Preventie richt zich daarbij op oorzaken van financiële problemen of zelfs (problematische schulden); de risicofactoren.

Risicofactoren financiële problemen: We zien de volgende oorzaken/risicofactoren

- 1.

Basisvaardigheden en kennis (en houding) financiën niet op orde en/of (tijdelijk) beperkt

Met basisvaardigheden bedoelen we lezen en schrijven in de Nederlandse taal, rekenen en digitale vaardigheden. Het onvoldoende beheersen van deze basisvaardigheden maakt het risico op financiële problemen groter. Onder andere omdat belangrijke financiële informatie onvoldoende begrepen of gemist wordt, bijvoorbeeld informatie over belastingen, toeslagen en minimaregelingen. Met basisvaardigheden en kennis (en houding) bedoelen we kunnen budgetteren: dus inkomsten en uitgaven weten en in balans kunnen houden, belang weten van financiële planning/reserves voor grotere incidentele uitgaven. Er kan ook sprake zijn van een (nog niet gediagnosticeerde) mentale, psychische of zelfs fysieke beperking, waardoor het niet lukt om vaardigheden en kennis in te zetten.

- 2.

"Life events"

Met "life events" bedoelen we onder meer geboorte van kinderen, 18 jaar worden, trouwen, scheiden, ziekte, overlijden, verhuizing, ontslag, faillissement, pensioen, vestiging in Nederland als statushouder. We weten inmiddels dat dergelijke "life events" zowel gepaard kunnen gaan met stress als met een belangrijke wijziging in inkomsten en/of uitgaven. En dat de combinatie van stress en wijziging inkomsten/uitgaven ertoe kunnen leiden dat er financiële problemen en/of schulden ontstaan.

- 3.

Net voldoende/onvoldoende inkomen

Uitgangspunt is dat iedereen in Nederland een voldoende inkomen heeft om te voorzien in algemene noodzakelijke kosten van bestaan en bijzondere noodzakelijke kosten van bestaan. Daarin voorziet de Participatiewet door middel van een bijstandsuitkering en bijzondere bijstand. Aangevuld met toeslagen voor huur, zorg en kinderopvang vanuit de Toeslagenwet. Daarnaast voeren veel gemeenten, waaronder ook de gemeente Sliedrecht, aanvullend minimabeleid. De realiteit is dat deze voorzieningen in individuele gevallen onvoldoende zijn om de uitgaven te dekken met de inkomsten, dan wel om reserves aan te leggen voor grote incidentele uitgaven, waardoor er een groter risico is op schulden.

Bovengenoemde risicofactoren worden op dit moment versterkt door het ingewikkelde systeem dat we in Nederland kennen als het gaat om inkomensvoorzieningen (bijstand, WW-uitkering, Wia-uitkering, Wajong-uitkering, eigen inkomensverzekering, toeslagen, kwijtscheldingen belastingen, aanvullende minimaregelingen etc.) en de mate waarin dit systeem verder gedigitaliseerd wordt. Dit vraagt goede (basis)kennis, goede (basis)vaardigheden en een situatie waarin tijd en energie is om zaken uit te zoeken. Als aan een of meerdere van voorgaande voorwaarden niet kan worden voldaan is er een reëel risico op schulden. Het vereenvoudigen van dit systeem heeft de aandacht van het Kabinet en de Tweede kamer, maar het kan nog even duren voordat dat realiteit is. Voor dit beleidsplan en specifiek activiteiten die behoren bij dit beleidsplan, maar ook bij het uitvoeren van het minimabeleid, betekent dat dat er aandacht moet zijn om inwoners te helpen in dit ingewikkelde systeem.

Ongeacht de oorzaak van de financiële problemen is een algemene oorzaak van problematische schulden dat inwoners door schaamte vaak te laat aan te bel trekken voor informatie, advies en ondersteuning. Vroegsignalering (verderop in dit beleidsplan) is daarin een belangrijke preventieve activiteit. Maar weten dat het iedereen kan overkomen en dat er informatie, advies en hulp beschikbaar is kan ook helpen.

Met de inzet op preventie wordt erger voorkomen, erger voor de persoon in kwestie maar ook voor wat betreft maatschappelijke kosten. Als er eenmaal sprake is van financiële problemen is het niet zo makkelijk om deze op te lossen. Een klein bedrag kan al snel oplopen tot een flinke schuld door bijvoorbeeld deurwaarders- en incassokosten. Preventie is daarmee een essentieel element van het aanpakken van schulden en alle gevolgen van dien.

Flankerend beleid: als gemeente zetten we vanuit het sociaal domein/verschillende beleidsterreinen in om te zorgen dat de basisvaardigheden, kennis en houding van onze inwoners voldoende is. Er kan dan gedacht worden aan alle inzet rondom kinderen en jongeren om ze te voorzien van goed onderwijs, ontwikkelingsmogelijkheden en kansengelijkheid. Maar ook aan onze inzet om laaggeletterheid te bestrijden, inwoners te ondersteuning in de digitale wereld en onze nieuwe Nederlanders te voorzien van een goed inburgeringstraject.

Vanuit het Bonkelaarhuis bieden we ondersteuning aan inwoners die te maken hebben met een "life event", mentale, fysieke en/of psychische beperking. Vanuit het Bonkelaarhuis en de sociale dienst Drechtsteden bieden we onze inwoners ook ondersteuning bij het gebruiken van de bijzondere bijstand, minimaregelingen en toeslagen om hun inkomen en uitgaven in balans te houden of krijgen.

3.2 Wat doen we al?

In deze paragraaf vindt u een overzicht van wat we al doen in het kader van preventie. We hebben de activiteiten geordend naar:

- -

Informatie, advies en doorverwijzing

- -

Ondersteuning, verkrijgen van kennis en vaardigheden

- -

Vergroten bereik mensen met financiële zorgen

- -

Aanvullende activiteiten basisvaardigheden en begeleiden inburgeraars

Deze ordening is niet altijd zo zwart/wit, van sommige activiteiten kan gezegd worden dat ze onder meerdere kopjes kunnen vallen. Door ze te ordenen hebben we geprobeerd een goed overzicht te creëren.

In de gearceerde blokken is, ter illustratie en verdieping, informatie uit de dagelijkse praktijk toegevoegd.

3.2.1 Informatie, advies en doorverwijzing

- •

Geldfit (Nederlandse schuldhulproute):

We nemen als gemeente Sliedrecht, via de sociale Dienst Drechtsteden, deel aan Geldfit, dit is een onderdeel van de Nederlandse Schuldhulproute. Geldfit biedt informatie, advies en doorverwijzing voor extra hulp aan inwoners met vragen over geld. Ze hebben daarvoor een website met informatie, advies, eenvoudige zelftests en een potjescheck. Op deze website zit een (anonieme) chatfunctie. Daarnaast kunnen inwoners ook gratis bellen of whatsappen. Geldfit heeft ook specifieke informatie voor bijvoorbeeld jongeren en ondernemers. Omdat we deelnemen aan Geldfit is Geldfit ook goed op de hoogte van de lokale ondersteuningsmogelijkheden in Sliedrecht, waardoor inwoners daar goed naar doorverwezen kunnen worden. Geldfit werkt daarnaast samen met het Nibud, maar bijvoorbeeld ook banken en zorgverzekeraars, waardoor ze ook voor vragen daarover goed kunnen doorverwijzen. Geldfit organiseert meerdere keren per jaar een publiekscampagne waaraan deelnemende gemeenten mee kunnen doen/gebruik kunnen maken van communicatiemateriaal.

|

2023 (vanaf mei): De website is door inwoners van Sliedrecht 2.635 bezocht en er is twee een luisterend oor geboden. Er is 795 een artikel gelezen of doorgeklikt naar externe websites. Daarnaast hebben inwoners van Sliedrecht via Geldfit: gebruik gemaakt van een zelfhulptool, waaronder de potjescheck (266 keer); stappen genomen om inkomen te verhogen, bijvoorbeeld aanvragen van toeslagen (30 x); 15 informatie en tips bekeken (15 x); een betalingsregeling getroffen (1x). Met behulp van Geldfit zijn 2 inwoners doorverwezen naar ondersteuning in de buurt (2 x Bonkelaarhuis) en 4 inwoners zijn doorverwezen naar schuldhulpverlening(sociale dienst Drechtsteden). 2024: toename gebruik De website is 4.543 keer bezocht door inwoners van Sliedrecht en er is 11 een luisterend oor geboden. Er is 1.375 een artikel gelezen of doorgeklikt naar een externe website. Daarnaast hebben inwoners van Sliedrecht via Geldfit: 363 keer een online tool gebruikt, waaronder de potjescheck: 41 keer stappen ondernomen om hun inkomen te verhogen; 17 keer informatie en tips bekeken en 3 keer zelf een betalingsregeling getroffen. Met behulp van Geldfit zijn 4 inwoners doorverwezen naar ondersteuning in de buurt (Bonkelaarhuis) en 4 zijn doorverwezen naar schuldhulpverlening (sociale dienst Drechtsteden). |

3.2.2 Ondersteuning, verkrijgen van kennis en vaardigheden

- •

Inloop bij Sliedrecht Ontmoet (financieel café)

Iedere donderdagavond van 19.00-20.30 uur kunnen inwoners in de Bibliotheek terecht bij Sliedrecht Ontmoet, het financieel café is daarin opgenomen. Inwoners kunnen daar terecht voor een kopje koffie of thee en een gezellig praatje. Maar ook voor vragen, over bijvoorbeeld:

- •

Het wonen in Sliedrecht en wat er allemaal te vinden is;

- -

Het doen van vrijwilligerswerk;

- -

Vragen op het gebied van financiën;

- -

Het leren en/of schrijven van de Nederlandse taal;

- -

Informatie over het geheugen of waar je naartoe kan als er geheugenproblemen spelen;

- -

Aanvankelijk van de vraag kan er direct geholpen worden of ondersteunt worden bij aanmelding bij Bonkelaarhuis.

|

In 2023 waren er gemiddeld 20 bezoekers per avond van Sliedrecht ontmoet. De programmering is verdiept door de preventieve avonden in te vullen met de kennis die aanwezig is in het Bonkelaarhuis. Zo wordt er afwisselend een sociaal-, financieel-, inburgering-, participatie-, cultureel en duurzaamheids- loket aangeboden Daarnaast wordt er wekelijks samengewerkt met het IDO- punt (informatiepunt digitale overheid). |

- •

Inloopmomenten voor specifieke financiële onderwerpen.

Op een aantal momenten per jaar worden er inloopmomenten georganiseerd rondom financiële onderwerpen. Het gaat dan bijvoorbeeld om hulp bij toeslagen, belastingaangifte, gemeentelijke belastingen en het kiezen van een zorgverzekering.

|

- •

Hulp door vrijwilligers (ondersteund door betaalde krachten).

De inzet van de vrijwilligers gebeurt altijd met ondersteuning/achtervang van een betaalde kracht. Complexe vragen worden door deze betaalde kracht opgepakt.

- •

Spreekuur Bonkelaarhuis

Inwoners kunnen op het spreekuur terecht voor éénmalige of kortdurende ondersteuning door vrijwilligers bij administratieve en financiële vragen.

- •

Hulp bij Thuisadministratie

Inwoners die dat nodig hebben kunnen een periode worden begeleid door een vrijwilliger bij lichte administratieve vragen. De hulp bij thuisadministratie wordt in principe voor een half jaar ingezet en kan maximaal één keer met een half jaar worden verlengd. Het doel is dat de inwoner het op een gegeven moment weer zelf kan. Mocht dat na 12 maanden nog niet mogelijk zijn dan is een andere oplossing wellicht passender zoals budgetbeheer of bewindvoering.

Thuisadministratie door vrijwilligers is wat dat betreft voor een voorliggende voorziening voor budgetbeheer of zelfs bewind en biedt voor een groep inwoners een passende oplossing. Op dit moment wordt de huidige opzet geëvalueerd en doorontwikkeld. We zien dat de huidige doelgroep met financiële problemen vaak op andere levensdomeinen ook problemen heeft waardoor het inzetten van vrijwilligers soms lastiger is.

- •

|

Aantal vrijwilligers |

Nieuwe dossiers |

Gesloten dossiers |

Openstaande dossiers |

|

|

2023 |

14 |

7 |

4 |

3 |

|

2024 |

8 |

6 |

3 |

3 |

- •

Bureau sociaal raadslieden, juridisch loket, cirkel toeleiding

Inwoners van Sliedrecht kunnen bij het Bonkelaarhuis terecht voor ondersteuning bij financieel-juridische vragen. Financieel-juridische vragen hoeven niet altijd te leiden tot financiële zorgen, maar het niet goed kunnen afhandelen van dit soort vragen maakt het risico op financiële problemen of schulden wel groter.

Deze ondersteuning is gericht op het versterken van de zelfredzaamheid. Tot en met 2023 werd deze ondersteuning geboden onder de naam 'Bureau sociaal raadslieden'.

Gedurende 2023 heeft hier een doorontwikkeling op plaatsgevonden. De ondersteuning is nog steeds beschikbaar maar kent geen eigen naam meer en is toegevoegd aan de cirkel toeleiding. Daardoor kunnen inwoners nog steeds terecht bij het Bonkelaarhuis en kunnen enkelvoudige vragen nog steeds eenvoudig worden beantwoord, maar vindt er ook een extra check plaats of er misschien meer nodig is. Andersom wordt daardoor ook bij andere hulpvragen een extra check gedaan of er misschien financieel-juridische ondersteuning nodig is.

Daarnaast is er een samenwerking aangegaan met het Juridisch Loket, waardoor de kwaliteit van de beantwoording van ingewikkelde juridische vragen geborgd is.

De medewerkers van het Bonkelaarhuis werken daarbij vanuit de werkwijze van stress sensitieve dienstverlening.

|

In onderstaande tabel een overzicht van het aantal vragen en de aard van de vragen zoals deze door bureau Sociaal raadslieden werden genoteerd. |

||||

|

2023 |

2022 |

2021 |

2020 |

|

|

Welzijn |

421 |

333 |

212 |

155 |

|

Belastingen |

289 |

228 |

157 |

171 |

|

Uitkeringen |

195 |

182 |

122 |

148 |

|

Verbintenissenrecht |

onbekend |

113 |

87 |

87 |

|

Overig (o.a. onderwijsrecht, huurrecht, arbeidsrecht, bestuursrecht, familierecht) |

363 |

176 |

176 |

185 |

|

Totaal |

1268 |

1032 |

754 |

746 |

|

Onder welzijn vallen ook allerlei aanvragen bij fondsen, zoals aanvragen voor zomerpretpakketten van Kinderhulp, aanvragen pakketten actie pepernoot, aanvragen voor de Linda Foundation. Onder belastingen vallen ook vragen over toeslagen en kwijtscheldingen. Door de jaren heen is een duidelijke toename van vragen te zien. |

||||

- •

Budgetconsulent Bonkelaarhuis (motie Sliedrechters actief en Schuldenvrij).

Sinds 2023 is er in het Bonkelaarhuis een budgetconsulent beschikbaar voor inwoners die vragen en/of zorgen hebben rondom geld en daar extra ondersteuning bij kunnen gebruiken. Er wordt niks overgenomen qua financiën. Inwoners worden geholpen bij het grip krijgen op hun geld en welke keuzes ze daar zelf in willen maken. Er wordt gewerkt vanuit eigen regie van de inwoners en het aanleren van kennis, vaardigheden en gedrag. De budgetconsulent heeft ook een belangrijke rol in de nazorg na een schuldhulpverleningstraject en bij het begeleiden van inburgeraars. Ook de budgetconsulent hanteert de werkwijze van stress sensitieve dienstverlening.

|

In onderstaande tabel een overzicht van het aantal inwoners dat is geholpen door de budgetcoach. |

|||||

|

Totaal |

Start |

Instroom |

Uitstroom |

Lopend |

|

|

2022 |

Geen realisatie; functie ingevuld 2023 |

||||

|

2023 |

33 |

13 |

20 |

19 |

14 |

|

2024 |

60 |

12 |

48 |

15 |

45 |

|

We zien een behoorlijke stijging in aantal geholpen inwoners, van 33 inwoners in 2023 tot 60 inwoners in 2024. Dat is bijna een verdubbeling. In totaal zijn er 79 inwoners geholpen8 . Een deel van de inwoners betreft daarbij statushouders die extra ondersteuning kunnen gebruiken bij het financieel zelfredzaam worden. |

|||||

- •

Aanvullend aanbod vanuit de Sociale Dienst Drechtsteden

Het Bonkelaarhuis verwijst waar passend ook door naar het aanbod van de Sociale Dienst Drechtsteden zoals een gratis budgetcursus of budgetbeheer (zie ook paragraaf 3.5).

3.2.3 Vergroten bereik mensen met financiële zorgen.

- •

Geldzorgen op de werkvloer (werkgeversdienstverlening).

Voor bijna de helft van de huishoudens met geregistreerde problematische schulden is inkomen uit loondienst de belangrijkste inkomstenbron.

We maken vanaf eind 2024 gebruik van de werkgeversdienstverlening 'Geldzorgen op de werkvloer'. Deze dienstverlening richt zich op het ondersteunen van lokale werkgevers, zodat zij werknemers met financiële zorgen goed kunnen signaleren én ondersteunen. Het voordeel voor werkgevers is dat zij daarmee productiviteitsverlies of zelfs ziekte kunnen voorkomen. Het 'voordeel' voor ons is dat we een extra vindplek hebben, zodat we er bij meer mensen op tijd genoeg bij zijn om problematische schulden te voorkomen. Niet alle inwoners uit Sliedrecht zullen lokaal werkzaam zijn, maar omdat meer Drechtsteden gebruik maken van deze werkgeversdienstverlening, denken we dat we gezamenlijk elkaars bereik kunnen vergroten.

Op dit moment werken we zelf actief samen met Hardinxveld-Giessendam.

- •

Geldkrant

Conform de motie Geldkrant van 8 juli 2024 geven we in 2025 Geldkrant uit waarin we inwoners voorzien van tips, adviezen en informatie over waar ze terecht kunnen.

3.2.4 Aanvullende activiteiten basisvaardigheden en begeleiden inburgeraars

De bibliotheek biedt diverse activiteiten aan die gericht zijn op het verbeteren van digitale vaardigheden en vaardigheden rondom lezen en schrijven. Zo is er een digitaal spreekuur, het IDO (Informatiepunt Digitale Overheid) voor hulp bij het aanvragen van een DigiD of aanvragen van toeslagen, de cursus Klik en Tik, Taalpunt voor informatie en advies over formeel taalonderwijs voor volwassenen en het Taalcafé om in informele setting te oefenen met het spreken van de Nederlandse Taal. Het Bonkelaarhuis en de Bibliotheek verwijzen ook naar elkaar door. Ook vinden er taalactiviteiten plaats in pand 33, de sociale moestuin en de Turkse Moskee.

Daarnaast bieden we ondersteuning, advies en informatie aan inburgeraars. Deze groep moet zich vaak niet alleen onze taal eigen maken, maar ook de gewoonten en gebruiken van ons land. Dan gaat het ook om deelname aan onze arbeidsmarkt en andere rechten, plichten en verwachtingen als het gaat om inkomen en uitgaven, belastingen, verzekeringen enzovoort. Uit cijfers blijkt dat inwoners met een niet-Nederlandse achtergrond verhoudingsgewijs vaker financiële problemen hebben. Daarbij spelen taal en onbekendheid met onze systemen een belangrijke rol (CBS).

3.3 Wat streven we na voor de komende vier jaar?

In Sliedrecht streven we het volgende na als het gaat om preventie van schulden:

We zetten in op het voorkomen van schulden door:

- 1.

Voorlichting, informatie, advies, training en ondersteuning gericht op het bevorderen van financiële zelfredzaamheid

- 2.

Focus in preventie:

- •

"Life events" focus

- -

De komst van een kind: nieuw financieel evenwicht

- -

Financieel vaardig voor je 18de

- -

Relatiebreuk: grip op de financiële gevolgen

- -

- •

- •

Werkenden armen: zzp'ers.

Toelichting 1:

In Sliedrecht vinden we het belangrijk dat inwoners eigen regie en verantwoordelijkheid kunnen nemen. De focus van dit beleidsplan schuldhulpverlening ligt dan ook op het mogelijk maken van het nemen van eigen regie en verantwoordelijkheid door:

- •

Inwoners proactief (voorlichting) te voorzien van informatie en advies met de volgende kenmerken:

- -

Wat kan je zelf doen?

- -

"life events" en financiële risico's om rekening mee te houden

- -

"Financiële problemen kunnen iedereen overkomen": hier kan je terecht voor informatie, advies en hulp

- -

- •

Inwoners te ondersteunen op hun basisvaardigheden voor een financieel gezond huishouden.

In Sliedrecht vinden we het ook belangrijk dat we zorg hebben voor elkaar. Daar waar mogelijk faciliteren we dan ook inwoners (vrijwilligers), verenigingen en bedrijven (Geldzorgen op de werkvloer, Maatschappelijk betrokken ondernemen) om elkaar te voorzien van informatie, advies en ondersteuning als het gaat om financiële vragen.

Toelichting 2:

We beschikken niet over onbeperkte middelen of menskracht. Om effectief te zijn willen we daarom focus aanbrengen.

Life events: We weten dat diverse 'life events' risico's met zich meebrengen voor financiële problemen. Om onze inzet op preventie op 'life events' zo effectief mogelijk te maken hebben we hierin focus aangebracht.

Met de focus op "de komst van een kind: nieuw financieel evenwicht" en "financieel vaardig voor je 18de" willen we bereiken dat deze groep, kinderen en jongeren, een goede financiële en schuldenvrije start hebben bij hun volwassen leven. Een goede start in het leven biedt een belangrijke basis voor het verdere leven en versterkt de mogelijkheid om eigen regie en verantwoordelijkheid te kunnen nemen. We zetten als gemeente via diverse zorgroutes al in op een kansrijke start, daarbij hoort ook aandacht voor grip op je geld, zowel voor ouders, als voor kinderen. En financiële educatie voor kinderen en jongeren. Dit sluit ook aan bij de motie van de raad "18 jaar en dan?" van 8 juli 2024, waarin wordt gewezen op de verantwoordelijkheid die jongeren krijgen vanaf hun 18de terwijl ze ook nog zoekende zijn om hun weg in de maatschappij te vinden.

Met de focus op "Relatiebreuk: grip op de financiële gevolgen" richten we ons op een ander 'life event waarvan bekend is dat deze tot financiële zorgen of zelfs problemen kan zorgen. Een scheiding of ontbinding van een geregistreerd partnerschap brengt een hoop, soms ingewikkeld, papierwerk met zich mee. Waarbij partijen het tegelijkertijd vaak juist lastig vinden om dat gezamenlijk goed op te lossen. Ook een meer informele relatiebreuk kan allerlei vraagstukken opleveren, zeker wanneer er sprake is van een gezamenlijke koopwoning, bedrijf of gedeeld ouderschap van kinderen. Deze focus komt mede voort uit het feit dat er bij een relatiebreuk sprake kan zijn van kinderen en jongeren die hier (in)direct door geraakt worden. We willen hier ook aansluiten bij de motie van 19 december 2024 inzake het 'Relatiepunt'.

Werkenden armen: zzp'ers.

Voor bijna de helft van de huishoudens met geregistreerde problematische schulden is inkomen uit loondienst de belangrijkste inkomstenbron. Daarom zetten we ook in op de activiteit "Geldzorgen op de werkvloer".

Binnen de groep werkenden armen zien we een subgroep die extra kwetsbaar is, omdat als er eenmaal sprake is van schulden, het ingewikkelder is om deze op te lossen. Het gaat dan om zzp'ers in sectoren waar de verdiensten verhoudingsgewijs laag zijn. We zien in de praktijk relatief vaak inwoners die kiezen voor zelfstandig ondernemen waarbij de financiële baten uiteindelijk niet opwegen tegen de kosten en er door het ondernemen dus schulden ontstaan. Daarnaast is de mate van financiële zelfredzaamheid, net als bij "gewone inwoners" bij zelfstandig ondernemers divers, de een is daar (al) beter in dan de ander. Terwijl het oplossen van problematische schulden van deze groep, ook voor de groep zelf, juist vaak ingewikkelder is. Omdat er verschillende soorten schulden kunnen zijn (privé en zakelijk) en omdat we als overheid moeten waken voor staatsteun. Het voorkomen van problematische schulden bij deze groep is ook daarom extra belangrijk.

In paragraaf 3.5 vindt u de life events waar de sociale Dienst Drechtsteden op focust gedurende deze beleidsperiode.

Focus wil niet zeggen dat er geen aandacht is voor andere 'life events' of andere doelgroepen, maar dat de meeste inspanningen zich zullen richten op de genoemde focuspunten.

Tot slot: Inwoners proactief wijzen op en helpen met het aanvragen van inkomensondersteuning is reeds onderdeel van ons minimabeleid, maar nemen we waar mogelijk ook mee in activiteiten die behoren bij of voortvloeien uit dit beleidsplan.

3.4 Wat gaan we daarvoor doen en hoe volgen we de resultaten?

3.4.1 Wat gaan we daarvoor doen?

Gemeenten, en zo ook de gemeente Sliedrecht, staan de komende jaren voor een behoorlijke financiële uitdaging. Dat betekent balans zoeken tussen middelen en ambities. Voor de beleidsperiode 2025-2028 kiezen we voor behouden en versterken wat we hebben, met een aanvullende focus op preventieve inzet gericht op de doelgroep kinderen en jongeren en werkenden armen, specifiek zelfstandig ondernemers.

Voorlichting, informatie, advies, hulp: Behouden

We blijven deelnemer in Geldfit en zetten in op continueren van de genoemde inloopmomenten, hulp door vrijwilligers, ondersteuning financiële-juridische vragen, en het behouden van de budgetconsulent9 .

We volgen het project "Geldzorgen op de werkvloer" (werkenden armen) waarbij we onder andere kijken naar; hoeveel ondernemers er zijn bereikt en op basis daarvan hoeveel signalen zijn er binnen gekomen over werknemers met financiële problemen (die dus nu geholpen kunnen worden). Op basis daarvan overwegen we de aanpak met één jaar te verlengen. Het lange termijn doel is dat werkgevers zelf mee gaan betalen aan deze aanpak.

Voorlichting, informatie, advies, hulp: Versterken

We willen financiële problemen voorkomen door inwoners goed te informeren over:

- •

Wat kan je zelf doen?

- •

"life events" en financiële risico's om rekening mee te houden

- •

"Financiële problemen kunnen iedereen overkomen": hier kan je terecht voor informatie, advies en hulp

Over het algemeen lezen mensen informatie pas en/of gaan op zoek naar informatie als het voor hen op dat moment relevant is. Herhaling en vindbaarheid van informatie zijn daarmee belangrijke voorwaarden als het gaat om inwoners goed informeren.

We willen onze communicatie/voorlichting naar inwoners versterken door deze meer gestructureerd en in samenhang en samenwerking te doen met de GR sociaal en lokale maatschappelijke partners. Samen op dezelfde momenten dezelfde boodschap verkondigen: "tips en adviezen om financiële problemen te voorkomen, financiële problemen kunnen iedereen overkomen, wat kan je zelf doen, waar is hulp".

We zetten in op het regelmatig herhalen van informatie en advies via verschillende kanalen en verschillende plekken waaronder op termijn bijvoorbeeld ook scholen en sportverenigingen (zorgen voor elkaar).

Ook sluiten we zoveel mogelijk aan bij bestaande momenten waarop financiële vragen zich kunnen voordoen zoals de belastingaangifte in maart/april en het overstappen van zorgverzekering in november/december. Onderdeel van ons communicatiemateriaal is de Geldkrant (motie "Geldkrant van 8 juli 2024).

Concreet zetten we in op een jaarlijkse, zoveel mogelijk gezamenlijk opgestelde, communicatiekalender.

Focus: inzet op kinderen (gezinnen), jongeren, relatiebreuk, werkenden armen: zelfstandige ondernemers

- •

Geboorte/komst van een kind

De geboorte of komst van een kind in een gezin heeft gevolgen voor de inkomsten en uitgaven van dat gezin. Niet elk gezin heeft daar even goed zicht op en/of soms kan dit ook tot stress leiden.

De consultatiebureaus hebben al oog voor de financiële kant van het ouderschap en bieden ondersteuning of doorverwijzing. In deze beleidsperiode gaan we onderzoeken of dit versterkt of uitgebreid moet worden en als dat het geval is daarnaar handelen. Dit om een kansrijke start, ook in financiële zin, goed mogelijk te maken. Zowel dat het gezin kan rondkomen en meedoen aan de samenleving, als het versterken van de financiële kennis en vaardigheden van de opvoeders en daarmee de kinderen. We sluiten daarbij aan op de huidige activiteiten en overlegstructuur binnen kansrijke start en de zorgroutes.

- •

Financieel vaardig voor je 18de

18 jaar worden betekent financieel iets voor de jongere zelf, maar soms ook voor de ouders (denk aan kinderbijslag, alimentatie of andere kindgebonden regelingen). Om daar goed voorbereid op te zijn is het belangrijk daar tijdig informatie, advies en eventueel ondersteuning op te krijgen. Ouders hebben, als het gaat om de jongere zelf, daarin uiteraard een rol, maar we zien dat ouders daar ook mee worstelen. Enerzijds omdat ze zelf niet over voldoende kennis en vaardigheden beschikken. Anderzijds omdat de wereld van ouders en pubers (tijdelijk) (te) ver uit elkaar liggen. Groepsdruk en social media, spelen een belangrijke rol. We zien dat jongeren relatief makkelijk beïnvloedbaar zijn door social media en allerlei (f)influencers die dure merken showen en allerlei 'tips' hebben om snel rijk te worden. Kopen op afbetaling maakt de verleiding des te groter. En keuzes maken voor de lange termijn is soms nog lastig. Weten wat de goede keuze is, is één. Vervolgens de goede keuze daadwerkelijk maken, is wat anders.

- •

Financiële educatie en ondersteuning: financiële educatie (informatie en gedrag) is het begin van financiële zelfredzaamheid.

Daarom gaan we deze beleidsperiode in gesprek met de basisscholen en middelbare scholen over wat scholen al doen als het gaat om (structureel) lessen geven over 'omgaan met geld' en "18 jaar en dan?" en hoe we samen elkaar kunnen vinden en elkaar kunnen versterken in het financieel vaardig maken van kinderen en jongeren. Voor scholen kunnen deze lessen ook hun eigen bewustzijn over schuldenproblematiek vergroten en daarmee bijdragen aan het signaleren en doorverwijzen van jongeren en/of ouders.

Ook gaan we deze beleidsperiode in gesprek met jongerenwerk en wat zij kunnen betekenen rondom vragen over geld en financiële educatie van jongeren, waar mogelijk in samenwerking met de scholen.

- •

Relatiebreuk; bij het inrichten van het relatiepunt (motie december 2024) wordt geborgd dat er informatie, advies en ondersteuning is bij financiële vraagstukken, zowel om een relatiebreuk te voorkomen als bij een relatiebreuk te voorkomen dat er financiële problemen ontstaan.

- •

Werkenden armen; zelfstandig ondernemers

De Kamer van Koophandel (KvK) beschikt over informatie over zzp'ers in Sliedrecht. In samenwerking met de KvK, de Arbeidsmarktregio/ Regionaal Werkcentrum en Smart Delta Drechtsteden worden informatiemiddagen georganiseerd voor (startende) zzp'ers over thema's die horen bij het zelfstandig ondernemen. Wij gaan ons deze beleidsperiode inzetten om waar mogelijk proactief zelfstandig ondernemers in Sliedrecht te benaderen, waarbij we gericht willen wijzen op tips, adviezen en ondersteuning bij de administratief of hulp als financiële vragen of problemen zijn.

Goed om te weten: Startende ondernemers/ZZP'ers vanuit de bijstand kunnen voor (financiële) ondersteuning terecht bij het Regionaal Bureau Zelfstandigen (RBZ). Daar wordt ook een doorberekening gemaakt van de prognoses. Hier gaat dus een preventieve werking van uit.

De inzet is om de activiteiten budgetneutraal uit te voeren, zie ook hoofdstuk zeven. Mocht blijken dat er meer financiële middelen nodig zijn dan zullen we dit eerst ter besluitvorming voorleggen aan de raad.

3.4.1. Hoe volgen we de resultaten?

Voorlichting, informatie, advies, hulp: behouden

- •

Gebruik voorliggende voorzieningen monitoren:

We monitoren structureel het gebruik van:

- -

Geldfit, daarbij streven we naar:

- •

Stijging van bezoekers (4.543 in 2024)

- •

Stijging gebruik online tool (363 in 2024)

- •

Stijging doorverwijzing ondersteuning (8 in 20204)

- •

- -

- -

Hulp door vrijwilligers, daarbij streven we naar:

- •

Minimaal 6 keer per jaar ondersteuning door een vrijwilliger ingezet.

Aantal mede gebaseerd op het feit dat er in een casus ook de mogelijkheid moet zijn voor een vrijwilliger om van betekenis te kunnen zijn (niet te complex).

- •

Financieel-juridische dienstverlening (Bonkelaarhuis)

- •

Minstens jaarlijks monitoren van aantal en soort vragen

- •

Op basis daarvan enerzijds capaciteit bewaken anderzijds op basis van soort vragen kijken of er ergens beleidsaanpassingen gedaan moeten worden

- •

- -

De budgetconsulent.

- •

Minstens jaarlijks monitoren van aantal en soort vragen

- •

Op basis daarvan enerzijds capaciteit bewaken anderzijds op basis van soort vragen kijken of er ergens beleidsaanpassingen gedaan moeten worden

- •

Informatie over (bestaande) inloopmomenten wordt, indien zinvol en mogelijk, meegenomen bij de communicatiekalender. Niet alle inloopmomenten hebben een financieel onderwerp en een deel van de administratie moet dan door vrijwilligers worden gedaan waarvoor we de administratieve lasten willen beperken.

- •

Effect activiteit "Geldzorgen op de werkvloer"

We volgen het project "Geldzorgen op de werkvloer" waarbij we onder andere kijken naar; hoeveel ondernemers er zijn bereikt en op basis daarvan hoeveel signalen zijn er binnen gekomen over werknemers met financiële problemen (die dus nu geholpen kunnen worden). Op basis daarvan overwegen we de aanpak met één jaar te verlengen. Het lange termijn doel is dat werkgevers zelf mee gaan betalen aan deze aanpak.

Voorlichting, informatie, advies, hulp: versterken

- •

Communicatiekalender

We gaan werken met een jaarlijkse communicatiekalender waarin de communicatie-activiteiten staan beschreven en hoe we meten wat het effect is geweest van deze communicatie-activiteiten (in ieder geval qua bereik), inclusief communicatiemomenten naar zelfstandig ondernemers.

In de evaluatie van het beleidsplan wordt deze informatie opgenomen.

Focus

- •

De komst van een kind: nieuw financieel evenwicht

In 2026 wordt er een ontwikkelroute gerealiseerd voor de leeftijd –9 maanden tot 18 jaar. Met de ontwikkelroute hebben we als doel de zorg en ondersteuning zo efficiënt mogelijk op elkaar af te stemmen en zo vroegtijdig mogelijk te kunnen signaleren, ook als het gaat om financiële belemmeringen.

Daarbij wordt ook afgestemd met de activiteiten uit kansrijke start. Indien dit tot aangepaste of nieuwe activiteiten leidt wordt dit meegenomen in de evaluatie van het beleidsplan met daarbij, indien al mogelijk, evaluatie van de uitgevoerde activiteiten onder de doelgroep (ervaring, wat geleerd). Waar mogelijk geven we opdracht voor of stimuleren we het inzetten van bewezen best practises (van bijvoorbeeld de VNG of Divosa).

- •

Financieel vaardig voor je 18de

We gaan in gesprek met de scholen in Sliedrecht waarbij het streven is dat er gedurende de beleidsperiode op tenminste één maar bij voorkeur meerdere of alle scholen samenhangende activiteiten rondom financiële educatie lopen of zijn uitgevoerd. Er zijn op dit moment al scholen die activiteiten uitvoeren, bijvoorbeeld rondom de week van het geld. Het streven is dan om deze activiteiten meer in samenhang te brengen met bijvoorbeeld (communicatie-)activiteiten vanuit de gemeente, het Bonkelaarhuis, het jongerenwerk en andere scholen.

We gaan in gesprek met het jongerenwerk waarbij het streven is dat er gedurende de beleidsperiode meerdere activiteiten zijn uitgevoerd door het jongerenwerk rondom financiële educatie (waar mogelijk in samenhang met de scholen).

We zetten daarbij in op een evaluatie van de uitgevoerde activiteiten onder de doelgroep (ervaring, wat geleerd). Waar mogelijk geven we opdracht voor of stimuleren we het inzetten van bewezen best practises (van bijvoorbeeld de VNG of Divosa).

In de evaluatie van het beleidsplan wordt deze informatie opgenomen.

- •

Relatiebreuk: grip op de financiële gevolgen

We borgen dit thema in het in te richten Relatiepunt.

Daarbij monitoren we hoe vaak er financiële vragen spelen en wat voor soort financiële vragen en hoe we deze informatie kunnen gebruiken in gerichte voorlichting.

- •

Werkenden armen/zzp: zie project Geldzorgen op de werkvloer en Communicatiekalender.

3.5 Inzet en bereik GR Sociaal

|

De GR Sociaal draagt naast de lokale inzet ook op regionaal niveau bij aan preventie. Dit doen we als volgt: Lokale Samenwerking We werken samen met de lokale keten van partners als de wijkteams, vrijwilligersorganisaties etc. Er worden ketenpartnerbijeenkomsten georganiseerd, voorlichtingen gegeven, deelgenomen aan lokale samenwerkingsoverleggen met partners en we zijn regelmatig aanwezig op locatie in de gemeente. We delen kennis maar zorgen ook voor goede afstemming rondom individuele inwoners met vragen. Informatie over het voorkomen en hulp bij schulden is voor partners en inwoners beschikbaar via een speciale website https://samenbeginthier.nl. Budgetcursus, budgetbeheer en Sociaal Leenfonds Voor inwoners die hulp nodig hebben bij het budgetteren of de administratie bieden we een gratis budgetcursus aan in samenwerking met het Da Vinci college. Deze cursus kan door alle inwoners die hier hulp bij nodig hebben uit de Drechtsteden gevolgd worden (ook digitaal).Daarnaast bieden we ook hulp aan bij het ordenen van de administratie door inzet van het A-team. Voor inwoners met kans op of kleine schulden en behoefte aan ondersteuning bij het huishoudboekje wordt er preventief budgetbeheer aangeboden waarbij de inwoner geholpen wordt bij de betaling van de vaste lasten en (grotere) financiële problemen voorkomen worden. Om kleine schulden snel af te kunnen betalen en ervoor te zorgen dat deze niet uitgroeien tot problematische schulden is er in samenwerking met Stichting Urgente Noden Drechtsteden (SUND) een "Sociaal Leenfonds" opgericht. Via dit fonds hebben hulpverleners de mogelijkheid om een renteloze lening aan te vragen voor hun cliënten (tot een maximumbedrag van € 2.500) om openstaande rekeningen of betalingsachterstanden te betalen. Sinds de start van het Sociaal Leenfonds op 1 april 2022 zijn er in 2022 en 2023 42 leningen verstrekt. Samenwerking met landelijke partners Op het SamenWerkplein werken we actief samen met landelijke (en regionale) partners als de Belastingdienst & Dienst Toeslagen, Dienst Uitvoering Onderwijs (DUO), de Sociale Verzekeringsbank (SVB), het Uitvoeringsinstituut Werknemersverzekeringen (UWV), de bibliotheek en Vluchtelingenwerk Nederland. Doorgaans zijn deze partijen enkel digitaal, telefonisch of bij enkele landelijk verspreide locaties te bereiken. Regionaal is er met het SamenWerkplein echter een fysiek punt georganiseerd waar al deze partijen samenkomen op één plek en inwoners laagdrempelig hulp, informatie en advies krijgen. Doordat alle partijen bij elkaar zitten kan er fysiek snel geschakeld worden en integraal worden samengewerkt. Dit initiatief is uniek in Nederland in deze vorm en is ook één van de praktijkinitiatieven van het Overheidsbreed Loket van het landelijk programma Werk aan Uitvoering (WAU) van het Ministerie van Sociale Zaken en Werkgelegenheidsprojecten. WAU is echter een overheidsbreed programma waarbij diverse ministeries, publieke uitvoerders en medeoverheden betrokken zijn. Nieuwe initiatieven preventie (regionaal) De GR Sociaal draagt naast bovenstaande inzet voor de komende jaren ook via nieuwe initiatieven/activiteiten bij aan preventie. De landelijk in ontwikkeling zijnde wetgeving rondom proactieve dienstverlening biedt ook mooie kansen op het gebied van preventie. We gaan met behulp van deze wetgeving de verdere mogelijkheden onderzoeken voor bijvoorbeeld gegevensuitwisseling met de Belastingdienst met betrekking tot niet-gebruik van toeslagen en het ambtshalve verstrekken van regelingen. We gaan daarnaast steviger inzetten op life-events of overgangsmomenten in onze dienstverlening voor inwoners die bij ons bekend zijn (met bv. een uitkering of lopend schuldhulpverleningstraject), zodat we hier vroegtijdig op kunnen adviseren, maar ook de juiste ondersteuning op kunnen inzetten. Voorbeelden zijn (niet limitatief):

|

4 Vroegsignalering

4.1 Vroegsignalering

Wat is vroegsignalering: Vroegsignalering is, zoals de naam al zegt het vroegtijdig signaleren van financiële problemen en vervolgens hulp aanbieden. Vroegsignalering is dé manier om te voorkomen dat betalingsachterstanden verder oplopen en zich ontwikkelen tot (problematische) schulden. We kunnen twee manieren van vroegsignalering onderscheiden

- •

Vroegsignalering op basis van betaalachterstanden.

Gemeenten mogen op basis van de Wet gemeentelijke schuldhulpverlening informatie over betaalachterstanden van inwoners ontvangen, als het gaat om betaalachterstanden bij zorgverzekeraars, energiebedrijven, verhuurders van woonruimte en drinkwaterbedrijven. Deze organisaties, ook wel vaste lastenpartners genoemd, zijn ook wettelijk verplicht om signalen van betaalachterstanden te delen met gemeenten .De gemeente moet vervolgens op basis van deze signalen deze inwoners met betalingsachterstanden benaderen en hulp aanbieden.

Vroegsignalering heeft een groot maatschappelijk effect, betalingsachterstanden lopen niet onnodig ver op, inwoners krijgen weer perspectief op hun geldzaken, schulden zijn minder complex en kunnen effectiever aangepakt worden, de gemeente bereikt inwoners met financiële problemen eerder en breder. Tegelijkertijd is het zoeken naar balans, als de betaalachterstanden nog relatief laag zijn, voelen inwoners niet altijd de urgentie om aan de slag te gaan met hun geldzaken. En soms is dat inderdaad ook niet nodig. Door proactief contact te hebben gelegd met deze inwoners weten zij wel vaker en sneller de weg te vinden als hulp toch nodig is.

- •

Vroegsignalering in contacten met inwoners:

In Sliedrecht kunnen inwoners met ondersteuningsvragen terecht bij het Bonkelaarhuis.

Tijdens de eerste contactmomenten met inwoners wordt ook verkend of er mogelijk financiële vragen of problemen zijn, ook al is dat dan niet perse de vraag waarmee de inwoner is binnengekomen. Deze check komt voort uit het bewustzijn dat inwoners schaamte kunnen voelen om dit soort vragen of problemen aan te kaarten. Op deze manier proberen we ook tijdig, of in ieder geval zo snel mogelijk, (problematische) schulden te voorkomen.

4.2 Wat doen we al?

- -

Vroegsignalering op basis van betaalachterstanden.

We voeren, samen met de sociale dienst Drechtsteden, vroegsignalering op betaalachterstanden uit.

Via één centraal punt komen signalen van betaalachterstanden van gas, licht, water, huur en zorgverzekering binnen. Deze signalen worden omgezet naar meldingen per huishouden. Omdat de ervaring is dat inwoners met een relatief lage betalingsachterstand vaak nog geen urgentie voelen om met hun geldzaken aan de slag te gaan, is afgesproken dat huishoudens met een betalingsachterstand lager dan € 500 een brief krijgen, zodat ze in ieder geval wel op de hoogte zijn van de hulpmogelijkheden.

Voor de overige huishoudens wordt gekeken of het huishouden al bekend is bij de sociale dienst Drechtsteden (SDD) of niet. Als het een huishouden betreft dat een bijstandsuitkering krijgt of al schuldhulpverlening ontvangt, gaat de SDD erop af met een hulpaanbod. Als dat niet het geval is dan gaan medewerkers van het Bonkelaarhuis erop af. Als er een telefoonnummer bekend is, wordt er altijd eerst via whatsapp of sms contact gelegd. Daarna wordt er langs de woning gegaan.

|

In onderstaande tabel een overzicht van het percentage succesvol contact naar aanleiding van een melding van vroegsignalering. Dat betekent dat er contact is geweest met het huishouden waar de melding over is binnengekomen. De onderste rij bevat het gemiddelde percentage van alle gemeenten die deelnemen aan de monitor vroegsignalering van Divosa. De gemeente Sliedrecht is eind 2024 aangesloten bij deze monitor. |

|||

|

2022 |

2023 |

2024 |

|

|

Bonkelaarhuis |

67% |

79% |

67% |

|

Sociale dienst Drechtsteden |

67% |

79% |

81% |

|

Monitor vroegsignalering Divosa |

18% |

18,5% |

17,9% |

|

Het percentage succesvol contact is voor de gemeente Sliedrecht en de sociale dienst Drechtsteden aanzienlijk hoger dan het gemiddelde percentage uit de monitor vroegsignalering. Ten opzichte van 2023 zien we wel een daling in het percentage van het Bonkelaarhuis. In 2024 zijn meer meldingen opgepakt door het Bonkelaarhuis, waarvan ook veel meldingen met bedragen kleiner dan € 500. Dit omdat er een paar maanden iets niet goed ging met de brieven die normaliter verstuurd worden naar deze groep. De ervaring is dat als de achterstand relatief laag is, inwoners ook minder openstaan voor contact en dat bleek gedurende deze periode ook. De percentages van de Sociale Dienst Drechtsteden zijn hoog en stijgend. Alle meldingen zijn inwoners die sociale dienst al kent en waarbij een consulent van de sociale dienst betrokken is, dat maakt dat de drempel voor contact lager ligt. In verhouding heeft de sociale dienst ook minder meldingen om op te pakken, de meeste meldingen betreffen inwoners die niet bekend zijn bij de sociale dienst Drechtsteden. |

|||

- -

Vroegsignalering in contacten met inwoners:

Zoals in de vorige paragraaf reeds omschreven wordt er bij contacten met inwoners in het Bonkelaarhuis nadrukkelijk verkend over er mogelijk ook nog financiële vragen of problemen spelen. Dit omdat we weten dat schaamte ervoor kan zorgen dat mensen deze vragen en problemen niet uit zichzelf op tafel leggen. Zie ook paragraaf 3.2.2. Hier overlappen preventie en vroegsignalering elkaar.

4.3 Wat streven we na voor de komende vier jaar?

In Sliedrecht streven we het volgende na:

Als er toch financiële problemen zijn, er zo vroeg mogelijk bij zijn door goede vroegsignalering, waaronder ook: succesvol contact met inwoners die het betreft

We willen in Sliedrecht eigen regie en verantwoordelijkheid stimuleren waar dat kan. Door tijdig hulp aan te bieden bij financiële problemen is de kans groter dat eigen regie en verantwoordelijk behouden kunnen worden bij het aanpakken van de problemen. De kans is immers kleiner dat er zoveel geldstress is ontstaan dat oplossingsgericht handelen kan belemmeren. In die zin is vroegsignalering van betaalachterstanden of financiële problemen een passend vangnet waarbij ondersteuning en zorg gericht is op het behouden en versterken van de eigen regie.

4.4 Wat gaan we daarvoor doen en hoe volgen we de resultaten?

Wat gaan we daarvoor doen?

We willen, waar wettelijk mogelijk, de partners die signalen van betalingsachterstanden aan ons doorgeven uitbreiden. Daardoor krijgen we inwoners die financiële problemen hebben nog beter in beeld.

Dat wil enerzijds zeggen dat, zodra de wetgever het mogelijk maakt om bijvoorbeeld betalingsachterstanden van hypotheekverstrekkers of de landelijke belastingdienst of de dienst toeslagen te mogen ontvangen, wij deze graag willen toevoegen aan ons systeem van signaal partners.

Anderzijds wil dat zeggen dat we ons gaan inspannen om alle verhuurders van woonruimte te laten aansluiten bij ons systeem van signaal partners. Deze verhuurders hebben deze wettelijke plicht al, maar we merken in de praktijk dat niet alle verhuurders uitvoer geven aan deze wettelijke plicht.

Het krijgen van signalen is een belangrijke voorwaarde. Om echt van betekenis te kunnen zijn voor deze inwoners is het daadwerkelijk verkrijgen van contact met deze inwoners. Het aantal succesvolle contactpogingen ligt op dit moment al vrij hoog. Er wordt daarbij ook goed gebruik gemaakt van de meest succesvolle contactmanieren, namelijk whatsapp/sms en huisbezoeken. Maar we blijven daar op monitoren en waar mogelijk en nodig verbeteracties op uitzetten.

Hoe volgen we de resultaten?

- •

Signaalpartners

Verhuurders woonruimte: Gedurende de beleidsperiode brengen we verhuurders van woonruimte in Sliedrecht zo volledig mogelijk in beeld, vergelijken we deze informatie met de informatie over aangesloten signaalpartners en schrijven we indien nodig verhuurders van lokale woonruimte aan met het verzoek zich aan te sluiten bij ons systeem van vroegsignalering.

Resultaat; gedurende de beleidsperiode is:

- -

Twee keer; een keer eind 2025 en een keer eind 2027.

- •

Informatie verzameld over verhuurders van woonruimte in Sliedrecht

- •

Een vergelijking gemaakt tussen deze informatie en aangesloten signaalpartners vroegsignalering

- •

Indien nodig, verhuurders van woonruimte aangeschreven om zich aan te melden bij ons systeem voor vroegsignalering.

- •

- -

Overige signaalpartners: gedurende de beleidsperiode monitoren we ook of het Rijk extra signaalpartners toestaat en monitoren we vervolgens of deze zijn toegevoegd voor de gemeente Sliedrecht

- •

Percentage succesvolle contactpogingen

Het aantal succesvolle contactpogingen betekent dat er daadwerkelijk contact is geweest met de inwoner. Daarmee is de inwoner in ieder geval op de hoogte van de beschikbare hulp. Soms wordt er daadwerkelijk gebruik gemaakt van de hulp. Soms is dat niet nodig omdat de inwoner het zelf kan, bij vroegsignalering komen ook relatief lage betalingsachterstanden voor die relatief makkelijk zelf op te lossen zijn door inwoners. En soms komt een inwoner alsnog later terug met een hulpvraag.

Het moment van vroegsignalering komt dan soms te vroeg, de inwoner voelt op dat moment nog geen urgentie. Maar weet naderhand wel beter de weg te vinden.

Resultaat:

Gedurende de beleidsperiode is het percentage succesvolle contactpogingen voor de gemeente Sliedrecht minstens 67 %

- •

Aantal doorverwijzingen naar schuldhulpverlening

Het uitgangspunt van vroegsignalering is dat we er op tijd bij zijn, dus dat er nog géén problematische schulden zijn waarvoor schuldhulpverlening nodig is.

Dat zou betekenen dat het aantal doorverwijzingen vanuit vroegsignalering naar schuldhulpverlening nul zou moeten zijn. Gedurende deze beleidsperiode monitoren we of dat zo is. Als er toch een doorverwijzing naar schuldhulpverlening plaatsvindt proberen we te achterhalen waarom dat zo is en wat we daaraan zouden kunnen doen. Het kan natuurlijk altijd voorkomen dat de inwoner ergens anders (dan bij de vaste lastenpartner) hoge schulden heeft opgebouwd, die dus niet eerder zichtbaar zijn geworden op basis van vroegsignalering. Maar mogelijk zijn er toch knoppen waar we eerder aan hadden kunnen draaien om de inwoner eerder te bereiken.

Resultaat; gedurende de beleidsperiode monitoren we het aantal doorverwijzingen van vroegsignalering naar schuldhulpverlening; indien dit plaatsvindt proberen we te achterhalen waarom een doorverwijzing nodig was en wat we hadden kunnen doen om er eerder bij te zijn.

4.5 Inzet en bereik GR Sociaal

|

De GR Sociaal draagt naast de lokale inzet ook op regionaal niveau bij aan vroegsignalering. Dit doen we op de volgende manieren: Betalingsachterstanden De GR Sociaal voert een deel van de vroegsignalering uit en pakt de signalen op van bijstandsgerechtigden en inwoners die recent een schuldhulpverleningstraject gevolgd hebben. Het lokale wijkteam in de gemeenten pakt de andere signalen op. Bestaanszekerheidsgesprek Een ander instrument dat ingezet wordt is het brede bestaanszekerheidsgesprek. Daarbij wordt ook gekeken naar de achtergrond van de problemen. Er is onder andere aandacht voor mentale problemen, het kunnen rondkomen met weinig middelen, eventuele verslavingsproblematiek etc. Vanuit de gezamenlijkheid verbinden we hierop met het wijkteam (welke ondersteuning kunnen zij bieden bij dit soort problemen) en met de Wmo voor bijvoorbeeld begeleiding. We besteden hier meer aandacht aan en wijzen actief door. Nieuwe initiatieven In de komende planperiode onderzoeken we of en hoe we deze gesprekken kunnen uitbreiden naar alle inwoners die ook bij schuldhulpverlening bekend zijn en deze kunnen integreren met de gesprekken die bij melding schuldhulpverlening gevoerd worden (onafhankelijk van of zij ook een uitkering hebben). Met gemeenten bespreken we de wensen en mogelijkheden voor deze gesprekken voor inwoners zonder uitkering of bekendheid bij schuldhulpverlening (bijvoorbeeld werkende armen). |

5 Curatie

|

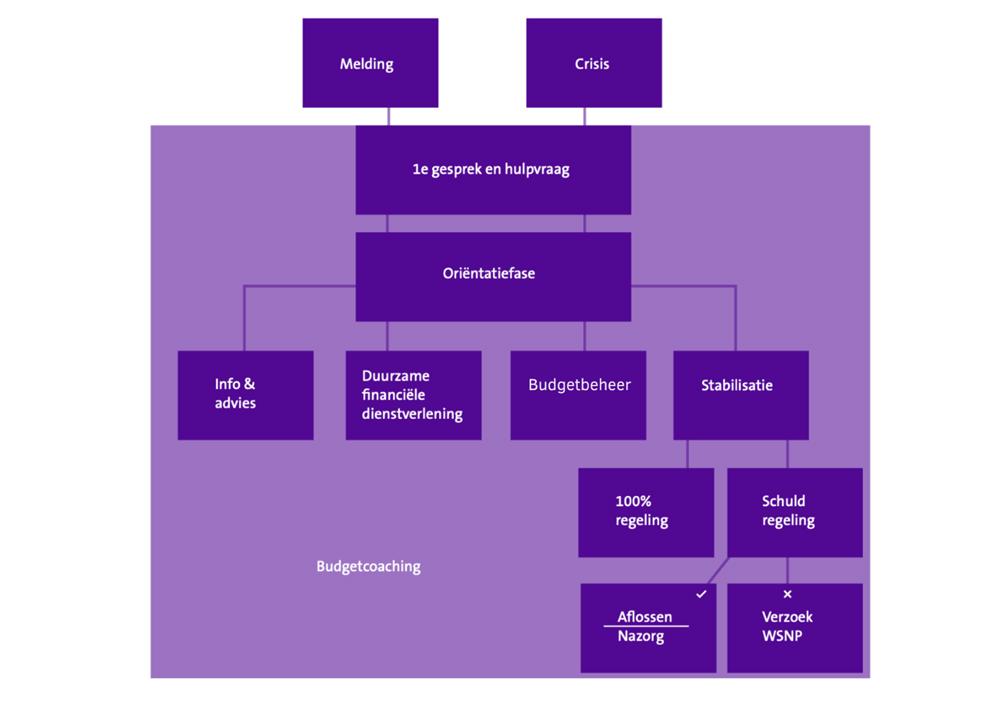

5.1 Curatie Wat is curatie: Het woord curatie zegt het eigenlijk al: curatie is genezen. Curatieve schuldhulpverlening is gericht op het stabiliseren en oplossen van schuldenproblematiek met als doel inwoners met (problematische) schulden te helpen aan een duurzame schuldenvrije toekomst. Met problematische schulden wordt de situatie 10 waarin te voorzien is dat iemand schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen bedoeld. In ieder geval de situatie waarin niet binnen 36 maanden alle openstaande vorderingen betaald kunnen worden (met een betalingsregeling). Om zorg te dragen voor een duurzame schuldenvrije toekomst is er niet alleen oog voor de schuld zelf maar ook voor de omstandigheden die hiermee verband te houden. Dit betekent dat er nauw samengewerkt wordt met de keten van hulpverlening en het netwerk van de inwoner. Schulden staan zoals eerder aangegeven immers zelden op zichzelf en vragen een integrale aanpak waaraan een ieder vanuit zijn of haar expertise een bijdrage levert. Curatieve schuldhulpverlening bevat een breed palet aan mogelijkheden en wordt uitgevoerd aan de hand van de wettelijke kaders van de Wgs en de landelijke richtlijnen van de NVVK. Meer informatie over de kaders en landelijke richtlijnen is opgenomen in bijlage 3. De landelijke ontwikkelingen zoals de basisdienstverlening en de invoering van het schuldenoverzicht zijn verwerkt in de paragraaf ‘wat streven we na voor de komende 4 jaar’. Uitvoering en proces: Iedere inwoner die hulp wil bij zijn of haar schulden of in een financiële crisissituatie 11 zit kan zich aanmelden bij de GR Sociaal voor schuldhulpverlening. Dit kan digitaal, persoonlijk of telefonisch. Ook partners vanuit de keten kunnen inwoners aanmelden, zoals beschermingsbewindvoerders of medewerkers van het sociaal wijkteam. Na de melding worden inwoners uitgenodigd voor een eerste gesprek waar de hulpvraag wordt vastgesteld en wordt gestart met het schuldhulpverleningstraject. Een schuldhulpverleningstraject kan afhankelijk van de hulpvraag meerdere uitkomsten hebben. Zo kan het zijn dat:

Ook lokale partijen kunnen betrokken zijn bij en tijdens het curatieve gedeelte. Daarbij valt bijvoorbeeld te denken aan het wijkteam en lokale vrijwilligersorganisaties waaronder Schuldhulpmaatje of Humanitas. De aanpak van deze partijen is een aanvulling op de professionele schuldhulpverlening of kan professionele schuldhulpverlening voorkomen (zie onder preventie). Als er sprake is van professionele schuldhulpverlening, kan de hulp van deze partijen een goede aanvulling zijn. Zij kunnen de hulpvrager blijven ondersteunen tijdens het traject. Uitgebreide informatie over het schuldhulpverleningsproces is te vinden in bijlage 2. |

|

5.2 Wat hebben we bereikt (terugblik naar de afgelopen 4 jaar)? Het vorige beleidsplan ‘SamenWerken aan perspectief’ richtte zich op het voorkomen, beheersbaar maken en oplossen van financiële problemen en schulden in combinatie met de omstandigheden die hiermee samenhangen. Het plan was tot stand gekomen in de coronatijd waarbij de verwachting was dat de armoede- en schuldenproblematiek in Nederland enorm zou toenemen en dat er zelfs sprake zou zijn van een boeggolf van hulpvragen voor schuldhulpverlening. De verwachte boeggolf is uitgebleven maar wel werd Nederland kort na afloop van de coronacrisis geconfronteerd met een nieuwe crisissituatie, namelijk de energiecrisis. Deze zorgde opnieuw voor extra onzekerheid of inwoners nog wel konden rondkomen. En heeft ervoor gezorgd dat veel huishoudens in de financiële problemen kwamen door onder andere de immens hoge prijzen van energie en gas en de inflatie, waardoor boodschappen en andere kosten van het dagelijks leven steeds duurder werden. daarnaast heeft ook de steeds verder toenemende complexiteit van wet- en regelgeving, voorzieningen en regelingen zeker niet geholpen bij het voorkomen en groeien van financiële problemen. In het vorige plan was een viertal speerpunten opgesteld waar goede resultaten op bereikt zijn, te weten