Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR758398

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR758398/1

Nota Grondbeleid 2024-2027

Geldend van 13-03-2026 t/m 19-03-2026

Intitulé

Nota Grondbeleid 2024-2027Gelezen het voorstel van burgemeester en wethouders

B E S L U I T :

- 1.

De Nota Grondbeleid 2024-2027 vast te stellen.

- 2.

De Grondprijzennota 2024-2025 vast te stellen.

1. Inleiding

Voor u ligt de Nota Grondbeleid 2024-2027. Deze nota vervangt de Nota Grondbeleid 2016-2020. In deze Nota geeft de raad de financieel-strategische kaders weer voor het ruimtelijk beleid voor de periode tot en met het jaar 2027. De uitgangspunten zijn per onderdeel duidelijk zichtbaar gemaakt en zijn voor u samengevat in het volgende hoofdstuk.

2. Samenvatting

In de voorliggende nota zijn de kaders van het grondbeleid voor de periode 2024-2027 vastgelegd. Deze kaders zijn mede gebaseerd op de toekomstvisie van het ruimtelijk beleid, de evaluatie van het grondbeleid in de periode 2016-2022, de huidige economische omstandigheden en nieuwe wet- en regelgeving, waaronder de Omgevingswet en het Didam-arrest van 24 november 2021. De uitgangspunten zijn per onderdeel onderstaand voor u samengevat.

Actualisatie Nota Grondbeleid

- •

De Nota Grondbeleid wordt minimaal vierjaarlijks geactualiseerd op basis van een evaluatie van het gevoerde grondbeleid.

Evaluatie Grondbeleid 2016-2022

- •

Samenvattend kan uit de evaluatie van het grondbeleid 2016 tot en met 2022 worden gesteld dat:

- o

de gemeente met name een faciliterend grondbeleid heeft gevoerd;

- o

het aantal gemeentelijke bouwgrondexploitaties gering is;

- o

met de aanpak van overtollige plancapaciteit en de aanpak van de bestaande mismatch tussen vraag en aanbod op de lokale woningmarkt op een verantwoorde wijze sturing is gegeven en regie is gevoerd om de planvoorraad van de woningen zowel kwantitatief als kwalitatief in overeenstemming te brengen met de woningbehoefte;

- o

de samenwerking in regionaal verband is gecontinueerd middels deelname in samenwerkingsverbanden en de regionale en een intergemeentelijke structuurvisies.

- o

- •

Uit oogpunt van een solide financieel beleid wordt geen directe relatie gelegd tussen de opbrengsten die voortvloeien uit de bouwgrondexploitatie en het realiseren van maatschappelijke voorzieningen.

Gemeentelijk Grondbeleid

- •

De gemeente kiest voor een faciliterend grondbeleid. De mogelijkheid bestaat om situationeel een actief grondbeleid te voeren, mits het financiële risico aanvaardbaar is.

- •

In geval van publiek-private samenwerking zal per plan worden beoordeeld welke vorm van samenwerking wordt aangegaan. Bij deze beoordeling spelen aspecten als grondpositie, risico en complexiteit van het plan een belangrijke rol.

- •

Gelet op het feit dat de gemeente de voorkeur geeft aan een faciliterend grondbeleid, wordt terughoudend omgegaan met het verwerven van gronden. Strategische verwervingen vinden enkel plaats om belangrijke gemeentelijke en/of maatschappelijke functies te realiseren die de markt niet oppakt en niet op de beschikbare locaties kunnen worden ontwikkeld.

- •

Minnelijke verwerving heeft de voorkeur van de gemeente omdat deze verstoring van de verhoudingen tussen de burgers en de gemeente voorkomt. Indien de verwerving enige omvang heeft, zal een onafhankelijke taxatie plaatsvinden om de waarde van het onroerend goed te bepalen.

- •

De gemeente wenst van het instrument van onteigening zo min mogelijk gebruik te maken, maar houdt de mogelijkheid wel open in geval van zwaarwegende argumenten.

- •

De gemeente zal het instrument voorkeursrecht gemeenten inzetten daar waar het noodzakelijk wordt geacht.

- •

De uitgifte van grond vindt in hoofdzaak plaats door verkoop. De gemeente is terughoudend met het toepassen van erfpacht. Het instrument erfpacht wordt alleen ingezet om gewenste maatschappelijke of economische ontwikkelingen te stimuleren. In geval van erfpacht wordt een erfpachtovereenkomst opgesteld en de hierin opgenomen erfpachtcanon is marktconform en wordt comparatief of aan de hand van een onafhankelijke taxatie vastgesteld.

- •

De grondprijzen van de uit te geven gemeentelijke gronden worden als volgt bepaald:

- o

Particuliere woningbouw: residuele grondwaarde en/of onafhankelijke taxatie.

- o

Gronden t.b.v. projectontwikkelaars: residuele grondwaarde en/of onafhankelijke taxatie.

- o

Sociale woningbouw, starterswoningen en seniorenwoningen: onafhankelijke taxatie.

- o

Bedrijventerreinen en bedrijfskavels: comparatieve methode en/of onafhankelijke taxatie.

- o

-

De grondprijzen (ook voor de agrarische gronden, snippergroen, volkstuinen, etc.) zijn nader uitgewerkt in de Grondprijzennota gemeente Maasgouw. Deze nota wordt jaarlijks geactualiseerd.

- •

De gemeente geeft de voorkeur aan privaatrechtelijk kostenverhaal middels anterieure overeenkomsten. In deze overeenkomsten worden afspraken op maat gemaakt tussen de gemeente en initiatiefnemer, in het bijzonder voor wat betreft het kostenverhaal en eventuele financiële bijdragen. Wanneer de gemeente en de initiatiefnemer niet tot een overeenkomst komen, vindt verhaal van kosten en financiële bijdragen via de publiekrechtelijke weg plaats. Daarenboven kan de gemeente, ook in geval van een overeenkomst, mede via de publiekrechtelijke weg verhaal van kosten en financiële bijdragen waarborgen.

- •

Nadeelcompensatie wordt doorberekend aan de initiatiefnemer van de ontwikkeling. Als de gemeente zelf initiatiefnemer is, worden de kosten van nadeelcompensatie ondergebracht binnen het plan.

Beheer onroerend goed

- •

Het tijdelijke beheer van onroerende zaken die voor herontwikkeling in aanmerking komen vindt plaats tegen minimale kosten. Daarnaast wordt gestreefd naar maximalisatie van de opbrengsten middels tijdelijke exploitatie van de onroerende zaken.

De intentie is om de woningen en de rest- en groenstroken voor zoveel als mogelijk te verkopen.

Risicomanagement

- •

In het kader van actief risicomanagement worden gelijktijdig met het actualiseren van de grondexploitatieberekeningen (2x per jaar) de risico’s geïnventariseerd, geclassificeerd en gekwantificeerd. Waar nodig worden beheersingsmaatregelen getroffen en wordt nagegaan in hoeverre de beschikbare weerstandscapaciteit (= de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken) voldoende is om de resterende risico’s af te dekken.

Financiële kaders

- •

De grondexploitaties worden 2x per jaar geactualiseerd. Actualisatie vindt plaats bij de begroting en de jaarrekening. De geactualiseerde grondexploitaties worden aan de raad aangeboden ter vaststelling. De uitkomsten van deze actualisatie worden op basis van de nominale waarde verwerkt in de begroting en de jaarrekening.

- •

Winsten binnen de grondexploitatie worden pas in de jaarrekening verwerkt als zij met voldoende zekerheid vaststaan en dus zijn gerealiseerd. Tussentijdse winstneming vindt plaats als aan de volgende voorwaarden is voldaan:

- o

het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- o

de grond moet zijn verkocht; én

- o

de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie verantwoord).

- o

-

Tussentijdse winstneming vindt plaats op basis van de ‘percentage of completion (POC)’ methode.

- •

Als bij een grondexploitatie sprake is van een verwacht verlies dan wordt ter hoogte van dit verlies een voorziening getroffen welke in mindering wordt gebracht op de boekwaarde van de grondexploitatie. Alleen in die gevallen waarbij onomstotelijk vast staat dat er sprake is van een onvoorwaardelijk verlies, dan zal dit worden verwerkt in een (niet herstelbare) afboeking van de boekwaarde van de grondexploitatie.

- •

In principe vormt de Reserve Ontwikkelingsbedrijf het weerstandsvermogen voor algemene financiële risico’s die voortvloeien uit de grondexploitaties. Onverwachte tegenvallers die niet opgevangen kunnen worden door deze bestemmingsreserve gaan ten laste van de Algemene Reserve.

- •

Gelet op de Nota Reserves en Voorzieningen 2021-2024 vinden er geen toevoegingen meer plaats aan de Reserve Bovenwijkse Voorzieningen. De aanwezige middelen in deze reserve worden, na dekking van de uitgaven voor het verplaatsen van de skatebaan in verband met de voormalige locatie VV Brachterbeek, overgeheveld naar de Algemene Reserve.

3. Aanleiding

In oktober 2016 is de Nota Grondbeleid 2016-2020 door de raad vastgesteld. Bij de vaststelling van deze Nota is besloten dat het gevoerde grondbeleid na vier jaar wordt geëvalueerd. De uitkomsten van de evaluatie vormen input voor het opstellen van de voorliggende Nota Grondbeleid voor het tijdvak 2024-2027. Daarnaast zorgt ook de invoering van de Omgevingswet ervoor dat het grondbeleid herijkt dient te worden. De inwerkingtreding van deze nieuwe wet is meerdere malen uitgesteld. Inmiddels is duidelijk geworden dat de Omgevingswet per 1 januari 2024 van kracht is.

4. Doelstellingen Nota Grondbeleid

Grondbeleid is een middel om ruimtelijke doelstellingen op het gebied van de volkshuisvesting, lokale economie, natuur en groen, infrastructuur en maatschappelijke voorzieningen te verwezenlijken. Grondbeleid is het geheel van hulpmiddelen (voorkeursrecht gemeenten, onteigening, kostenverhaal, etc.) dat in onderlinge samenhang wordt ingezet om bestuurlijke doelen op het gebied van ruimtelijke ordening te realiseren. Grondbeleid is daarmee een aanduiding van de manier waarop onze gemeente haar middelen inzet om andere doelen te verwezenlijken.

De doelstellingen van de Nota Grondbeleid zijn:

- •

Het bevorderen van maatschappelijk gewenst ruimtegebruik.

- •

Het bevorderen van een rechtvaardige verdeling van kosten en opbrengsten over gebruikers, exploitanten, eigenaren en de gemeente Maasgouw.

- •

Het verhogen van de kwaliteit van het ruimtegebruik binnen de gemeente, de zeggenschap voor de burger en de marktwerking op de grondmarkt.

- •

Inzicht geven in de gevolgen van (wijzigingen) in relevante wet- en regelgeving voor het grondbeleid.

In deze nota worden de beleidskaders van de diverse aspecten van de grondexploitatie voor de toekomst vastgelegd. Dit verschaft helderheid, zowel intern als naar derden toe, over de wijze waarop het beleid wordt uitgevoerd en wanneer welke instrumenten worden ingezet voor een adequate beheersing van de grondexploitatie.

Hetgeen in deze nota is vastgelegd vormt geen statisch geheel, maar dient minimaal vierjaarlijks te worden geactualiseerd aan de hand van eventuele wetswijzigingen, nieuwe ontwikkelingen, veranderde inzichten en gewenst beleid. De vierjaarstermijn wordt over het algemeen aangehouden als “houdbaarheidsdatum” voor beleidsdocumenten en beheerplannen. Door middel van een evaluatie bij het aflopen van de looptijd van deze nota zal toetsing van de resultaten van het gevoerde beleid plaatsvinden, hetgeen eveneens kan leiden tot bijstelling van het beleid en het in te zetten instrumentarium.

|

Uitgangspunt: De Nota Grondbeleid wordt minimaal vierjaarlijks geactualiseerd op basis van een evaluatie van het gevoerde grondbeleid. |

5. Evaluatie grondbeleid 2016 tot en met 2022

Eén van de uitgangspunten in de Nota grondbeleid 2016-2020 is dat de gemeente kiest voor een faciliterend grondbeleid, waarbij de mogelijkheid bestaat om situationeel een actief grondbeleid te voeren, mits het financiële risico aanvaardbaar is. Terugkijkend naar de bouwgrondexploitaties vanaf 2016 zien we dat de gemeente terughoudend is geweest met het initiëren van projecten.

In 2016 waren in totaal 6 bouwgrondexploitaties actief, te weten:

- •

Reutsdael Heel

- •

Brede School Maasbracht

- •

Brede School Thorn

- •

Bosserhofsveld Maasbracht

- •

Schoollocatie Ohé en Laak

- •

Linne Zuidoost

In 2019 zijn verder de volgende grondexploitaties door de raad vastgesteld:

- •

Nautische Boulevard Wessem

- •

Op de Konie Stevensweert

In de periode vanaf 2016 zijn de projecten Reutsdael Heel, Brede School Maasbracht en de Brede School Thorn afgesloten. De projecten Bosserhofsveld en Schoollocatie Ohé en Laak bevinden zich in de eindfase en worden naar verwachting in 2022 afgerond.

Vanwege het faillissement van de vorige ontwikkelaar heeft het project Linne Zuidoost vertraging opgelopen. In 2018 heeft de nieuwe ontwikkelaar Linnerpark BV het project opgepakt en deze is inmiddels voortvarend aan de slag met de ontwikkeling van dit gebied. Het plan ziet op de realisatie van 238 woningen en een sportveldencomplex in Linne. De gemeente heeft een zéér beperkte grondpositie binnen dit project, waardoor de financiële risico’s beperkt zijn. De gemeente treedt met name faciliterend op binnen dit project.

In januari 2019 heeft de gemeenteraad het bestemmingsplan, exploitatieplan en interne grondexploitatie voor het project Op de Konie vastgesteld. De gemeente heeft binnen dit project een faciliterende rol. Binnen dit project zullen maximaal 29 woningen worden gerealiseerd. De kosten die de gemeente maakt voor het bouw- en woonrijp maken van het project worden op de eigenaren verhaald via een te betalen exploitatiebijdrage.

In juni 2019 heeft de raad ingestemd met de exploitatieopzet Nautische Boulevard. Het doel van dit project is om de Nautische Boulevard zoveel als mogelijk te laten ‘verkleuren’ naar nautisch zodat deze een ‘one-stop shop’ wordt voor de recreatievaart. Dit project is vanaf 2016 het enige nieuwe project waarbij de gemeente een actief grondbeleid voert. Dit project kent op grond van de vastgestelde businesscase een geprognosticeerde onrendabele top van € 1,1 miljoen. Deze onrendabele top wordt voor 50% gesubsidieerd door de Provincie Limburg, onder de voorwaarde dat het plangebied nautisch verkleurd.

Het met name faciliterend grondbeleid komt ook tot uitdrukking in het feit dat er de afgelopen jaren nauwelijks grondverwervingen hebben plaatsgevonden.

Vanaf 2014 heeft het college uitvoering gegeven aan de opdracht van de raad om de planvoorraad van de woningen zowel kwantitatief als kwalitatief in overeenstemming te brengen met de woningbehoefte. De demografische ontwikkelingen met een veranderende kwalitatieve woningbehoefte vragen om zowel een transformatie binnen het bestaand vastgoed als een nog slechts beperkte uitbreiding van de bestaande woningvoorraad. Met de aanpak van overtollige plancapaciteit en de aanpak van de bestaande mismatch tussen vraag en aanbod op de lokale woningmarkt is op een verantwoorde wijze sturing gegeven en regie gevoerd.

De eerdere ingezette samenwerking met andere Midden-Limburgse gemeenten is voortgezet. Deze samenwerking komt onder meer tot uitdrukking in deelname in Ontwikkelingsmaatschappij Midden-Limburg (OML), Stichting Keyport 2020 en de Samenwerking Midden-Limburg. Ook blijkt de samenwerking uit de (regionale) Structuurvisie Wonen, Zorg en Woonomgeving Midden-Limburg en de Intergemeentelijke Structuurvisie Maasplassen 2030.

De afgelopen jaren is een solide financieel beleid gevoerd. Dit blijkt onder meer uit het feit dat (tussentijdse) winsten uit grondexploitaties zijn toegevoegd aan de reserve ontwikkelingsbedrijf zonder dat er een directe relatie is gelegd met het realiseren van maatschappelijke voorzieningen. In de periode vanaf 2016 zijn de volgende (tussentijdse) winsten verantwoord en toegevoegd aan de reserve ontwikkelingsbedrijf:

|

Jaar |

Project |

Bedrag |

|

2016 |

N.v.t. |

€ - |

|

2017 |

Bosserhofsveld Maasbracht |

€ 50.100 |

|

2017 |

Reutsdael Heel |

€ 40.200 |

|

2017 |

Brede School Maasbracht |

€ 377.000 |

|

2018 |

Bosserhofsveld Maasbracht |

€ 339.500 |

|

2018 |

Reutsdael Heel |

€ 150.300 |

|

2018 |

Brede School Maasbracht |

€ 212.300 |

|

2019 |

Bosserhofsveld Maasbracht |

€ 195.400 |

|

2020 |

Bosserhofsveld Maasbracht |

€ 71.000 |

|

2021 |

Bosserhofsveld Maasbracht |

€ 272.600 |

|

2021 |

Linne Zuidoost |

€ 53.200 |

|

2022 |

Bosserhofsveld Maasbracht |

€ 13.300 |

|

2022 |

Linne Zuidoost |

€ 24.200 |

|

|

Totaal |

€ 1.799.100 |

Volledigheidshalve wordt opgemerkt dat het project Brede School Thorn in 2017 is afgesloten met een verlies van € 44.800. Dit tekort is ten laste van de reserve ontwikkelingsbedrijf gebracht.

Verder is het project Schoollocatie Ohé en Laak in 2022 administratief afgesloten. Het geprognosticeerde tekort voor dit project was afgedekt met een voorziening.

Samenvattend kan uit de evaluatie van het grondbeleid 2016 tot en met 2022 worden gesteld dat:

- •

de gemeente met name een faciliterend grondbeleid heeft gevoerd;

- •

het aantal gemeentelijke bouwgrondexploitaties gering is;

- •

een solide financieel beleid is gevoerd, waarbij het uitgangspunt is dat geen directe relatie wordt gelegd tussen de opbrengsten die voortvloeien uit de bouwgrondexploitatie en het realiseren van maatschappelijke voorzieningen;

- •

met de aanpak van overtollige plancapaciteit en de aanpak van de bestaande mismatch tussen vraag en aanbod op de lokale woningmarkt op een verantwoorde wijze sturing is gegeven en regie is gevoerd om de planvoorraad van de woningen zowel kwantitatief als kwalitatief in overeenstemming te brengen met de woningbehoefte;

- •

de samenwerking in regionaal verband is gecontinueerd middels deelname in samenwerkingsverbanden en de regionale en een intergemeentelijke structuurvisies.

|

Uitgangspunt: Uit oogpunt van een solide financieel beleid wordt geen directe relatie gelegd tussen de winsten die voortvloeien uit de bouwgrondexploitatie en het realiseren van maatschappelijke voorzieningen. |

6. Omgevingswet

De nieuwe Omgevingswet zorgt voor een samenhangende aanpak van de leefomgeving, ruimte voor lokaal maatwerk en betere en snellere besluitvorming. Daarnaast wordt participatie bevorderd. Bijvoorbeeld door burgers en ondernemers zo goed mogelijk te betrekken bij de ontwikkeling van de leefomgeving.

De Omgevingswet bundelt en moderniseert de wetten voor de leefomgeving. Hierbij gaat het onder meer om wet- en regelgeving over bouwen, milieu, water, ruimtelijke ordening en natuur.

|

Van |

Naar |

|

26 wetten |

1 wet |

|

60 Algemene Maatregelen van Bestuur |

4 Algemene Maatregelen van Bestuur |

|

75 ministeriële regelingen |

1 Omgevingsregeling |

De Omgevingswet staat voor een goed evenwicht tussen het benutten en beschermen van de leefomgeving.

De Omgevingswet schrijft voor dat de gemeente handelt naar een Omgevingsvisie die zij zelf opstelt. In de Omgevingsvisie beschrijft de gemeente hoe zij de leefomgeving wil inrichten, ontwikkelen en beschermen. Het doel is om de leefomgeving duurzamer te maken. In de vergadering van 22 februari 2022 heeft de raad de Omgevingsvisie Maasgouw vastgesteld, dit onder gelijktijdige intrekking van de Structuurvisie Maasgouw 2030. Een nadere toelichting over de Omgevingsvisie is opgenomen in hoofdstuk 8 ‘Ruimtelijke visie in de gemeente’.

Alle keuzes die de gemeente in de Omgevingsvisie maakt, worden uitgewerkt in Omgevingsplannen. Burgers, ondernemers en initiatiefnemers kunnen plannen indienen bij de gemeente. De betrokken partijen kijken samen hoe ze deze plannen mogelijk kunnen maken. Past het plan in de Omgevingsvisie? Zo nee, wat moet de initiatiefnemer veranderen? Initiatiefnemers krijgen veel minder snel een ‘nee’ te horen. In plaats daarvan gaat de betrokkenen in dialoog om samen de gewenste initiatieven te realiseren.

7. Ruimtelijke visie in de regio

De regionale ruimtelijke visie wordt vorm gegeven middels:

- •

de regionale Structuurvisie Wonen Midden-Limburg;

- •

de Intergemeentelijke Structuurvisie Maasplassen 2030;

- •

de Samenwerking Midden-Limburg;

- •

deelname in Ontwikkelingsmaatschappij Midden-Limburg BV;

- •

deelname in Stichting KeyPort 2020.

Daarnaast heeft de gemeente Maasgouw in maart 2023 de Woondeal Limburg heeft ondertekend.

Structuurvisie Wonen Midden-Limburg

In de Structuurvisie Wonen Midden-Limburg is de ontwikkelingsrichting van de 7 Midden-Limburgse gemeenten vastgelegd op het gebied van wonen, zorg en omgeving. In de structuurvisie wordt de gewenste ruimtelijke ontwikkelingsrichting ten aanzien van het beleidsveld ‘Wonen’ voor de korte termijn (2022 tot en met 2025) en met een doorkijk naar de lange termijn (2026 tot en met 2030) vastgelegd. Om de regio Midden-Limburg aantrekkelijk te houden, moet duurzaam worden geïnvesteerd in de toekomst. Deels betekent dit het behouden van het goede, deels betekent dit inzetten op verandering en verbetering. De opgave richt zich niet meer volledig op kwantitatieve groei maar meer en meer op kwalitatieve groei.

In de Structuurvisie zijn de ambities van de regio vertaald in 10 speerpunten:

- 1.

Goed evenwicht tussen sociaal en fysiek domein.

- 2.

Reduceren van de plancapaciteit, marktbehoefte goed inschatten.

- 3.

Kansen creëren voor nieuwkomers.

- 4.

Transformatieopgave in zorgvastgoed aanwezig, uitwerking nog ongewis.

- 5.

Zorg voor de kwetsbaren, smeden van nieuwe coalities.

- 6.

Transformatieopgave in de huursector vraagt om regionale samenwerking.

- 7.

Transformaties afstemmen met ingrepen in publiek domein.

- 8.

Sturen op kwaliteit.

- 9.

Kantelen van het ‘wonen’, ofwel hoe organiseren we de leefbaarheid?

- 10.

Bewustmaken van de (oudere) burger, speciaal de eigenaar-bewoner.

De Intergemeentelijke Structuurvisie Maasplassen 2030

In februari 2014 hebben de raden van de gemeenten Beesel, Echt-Susteren, Leudal, Maasgouw en Roermond ingestemd met de Intergemeentelijke Structuurvisie Maasplassen 2030. De intergemeentelijke structuurvisie schetst het toekomstbeeld voor de Maasplassen tot 2030. Met een gemeenschappelijk gedragen toekomstvisie kunnen ontwikkelingen beter en met meer onderlinge samenhang tot stand worden gebracht. Daarnaast maakt de structuurvisie het voor de gemeenten mogelijk om samen met andere organisaties ruimtelijke ontwikkelingen te realiseren.

De intergemeentelijke structuurvisie Maasplassen biedt een gedragen planologisch kader tot 2030 voor de thema’s:

- •

water (hoogwaterveiligheid);

- •

natuur en landschap.

- •

recreatie en toerisme.

- •

water gerelateerde woon- en werkfuncties.

Concreet zal de structuurvisie vooral gebruikt worden bij:

- •

Het richting geven van nieuwe beleidsinitiatieven.

- •

Het vertalen van het beleid in nieuwe bestemmingsplannen en planologische maatregelen.

- •

Het beoordelen van nieuwe plannen en particuliere initiatieven.

- •

Het inspireren en verleiden van ondernemers om het Maasplassengebied te ontwikkelen tot een krachtige regio.

Samenwerking Midden-Limburg

De gemeente Maasgouw neemt vanaf 1 januari 2014 deel in de Samenwerking Midden-Limburg (voorheen Gebiedsontwikkeling Midden-Limburg). Dit samenwerkingsverband houdt zich bezig met wonen en leefbaarheid, zorg, bereikbaarheid en economische programma’s. Zoals vermeld in de Agenda voor Midden-Limburg streeft het samenwerkingsverband naar:

- •

een aantrekkelijke omgeving en een samenleving die zich inzet voor het versterken van leefbaarheid en bescherming van onze landschappelijke waarden;

- •

intensieve (eu)regionale samenwerking tussen alle partijen bij het realiseren van onze gezamenlijke toekomst, zodat alle partijen verantwoordelijkheid nemen voor onze economie, omgeving en samenleving;

- •

een innovatieve economie, met gezonde bedrijven, bijbehorende werkgelegenheid en vooruitstrevende ondernemers die duurzaam produceren en midden in de samenleving staan en zo een kwalitatieve groei en een sterke concurrentiepositie realiseren die welvaart garandeert en onze samenleving als geheel ten goede komt.

De bovenstaande doelstellingen zijn in de agenda nader uitgewerkt in concrete actiepunten.

Ontwikkelingsmaatschappij Midden-Limburg BV (OML)

De gemeente Maasgouw heeft in 2013 in totaal 12,6% van de aandelen in OML verworven.

Maasgouw heeft bij de toetreding tot OML twee duidelijke doelstellingen aan de overige aandeelhouders gepresenteerd:

- •

het door samenwerking een bijdrage leveren aan het versterken van het economisch profiel van de regio (regionale doelstelling);

- •

de bijdrage die OML zowel in financieel opzicht als met kennis kan leveren aan de herstructurering van (natte) bedrijventerreinen in Maasgouw (gemeentelijke doelstelling).

Stichting Keyport 2020

Keyport 2020 is de samenwerking tussen ondernemers, overheid en onderwijs met als doel de economische structuur in en voor de regio te versterken. Vanuit de overheid nemen deel de 7 Midden-Limburgse gemeenten (waaronder Maasgouw) en de Brabants gemeente Cranendonk. Keyport 2020 is één van de samenwerkingspartners binnen Brainport Network, de strategie en het programma om Zuid-Nederland koploper van de internationale kenniseconomie te maken. De (indirecte) meerwaarden voor Maasgouw van deelname in dit samenwerkingsverband zijn:

- •

aansluiting Brainport 2020;

- •

gezamenlijke economische positionering;

- •

afstemming tussen ondernemers, onderwijs en overheid

- •

afstemming arbeidsmarktvraagstukken.

Woondeal Limburg

De woondeal is in maart 2023 ondertekend door minister Hugo de Jonge (minister voor Volkshuisvesting en Ruimtelijke Ordening) en de diverse betrokken partijen, waaronder de gemeente Maasgouw. In de Woondeal staat dat er in Limburg 26.550 woningen bij komen, waarvan het grootste deel in de sociale huur, de middenhuur en de betaalbare koop. De ambitie is om 20.000 extra nieuwe woningen te realiseren.

De afspraak is dat 2/3 van de nieuwe woningen betaalbaar is. Betaalbare woningen zijn alle woningen met een sociale huur, middenhuur tot € 1.000 en koopprijs tot en met € 355.000. Daarnaast dient in de woningvoorraad gestreefd te worden naar 30% sociale huur.

De gemeente Maasgouw maakt samen met Nederweert, Weert, Leudal, Roermond, Roerdalen en Echt-Susteren onderdeel uit van Midden-Limburg. Binnen de regio Midden-Limburg bestaat een bruto woningbouwopgave van 10.350 woningen in de periode van 2022 t/m 2030. De gemeenten binnen de regio werken samen met de woningcorporaties en marktpartijen aan deze opgave.

8. Ruimtelijke visie in de gemeente

De gemeentelijke ruimtelijke visie is primair vastgelegd in de:

- •

Strategische visie 2025

- •

Omgevingsvisie

Strategische visie 2025

In de Strategische visie is vastgelegd dat de gemeente bij ruimtelijke ontwikkelingen met name faciliterend optreedt. Initiatieven door inwoners, ondernemers of instellingen die leiden tot verbeteringen in de leefomgeving worden door de gemeente begeleid en gesteund. Daar waar meerdere ontwikkelingen in een gebied samen komen -en samenwerking tussen betrokken personen en partijen vergen- functioneert de gemeente als verbinder en coördinator. Dit komt tot uiting bij gebiedsontwikkelingen in dorpskernen, rondom werklocaties (bedrijventerreinen) of in het buitengebied.

Door het profiel van “blauwe” en “groene” gemeente te verstevigen, wil de gemeente zich in positieve zin onderscheiden als woon- en verblijfsgemeente. Daardoor wordt de aantrekkingskracht voor inwoners, woningzoekenden én toeristen vergroot. Bij dit streven passen eveneens maatregelen op het gebied van duurzaamheid. Ook is in dit verband aandacht nodig voor de herontwikkeling van leegstaande gebouwen omdat leegstand een negatief effect op de omgeving kan hebben. Vaak gaat het daarbij om gebouwen met bijzondere cultuurhistorische waarde zoals kastelen of kloosters en wellicht kunnen in de toekomst ook kerkgebouwen met leegstand te maken krijgen.

De ontwikkeling en het beheer van bedrijventerreinen wordt onder meer vorm gegeven door gemeentelijke samenwerking binnen de Ontwikkelingsmaatschappij Midden-Limburg (OML). Daarnaast wordt met de provincie en andere gemeenten afstemming gezocht bij het opzetten en uitvoeren van ruimtelijk beleid dat nodig is voor economische ontwikkeling.

Binnen de afspraken over de regionale samenwerking ligt op lokaal niveau het accent op de herstructurering van de bedrijventerreinen in het “kwadrant A2-Maas” bij Maasbracht en Wessem. Daarbij wordt door de gemeente gewerkt aan zonering en profilering en is het streven om de beschikbare ruimte zoveel als mogelijk in te zetten voor watergelieerde bedrijven die passen in het profiel van het betreffende terrein. Initiatieven en bedrijfsverplaatsingen die passen in deze profilering kunnen op begeleiding en steun van de gemeente rekenen.

Speciale ruimtelijk-economische aandachtspunten op lokaal niveau zijn de positie van de zorgsector in Heel (met de zorginstellingen als grootste werkgevers van de gemeente) en de positie van de detailhandel in de dorpskernen, niet alleen vanwege de economische betekenis, maar ook vanwege de betekenis voor de leefbaarheid van de kernen.

Zoals vermeld in het coalitieakkoord 2022-2026 zal in 2024 een proces worden gestart om samen met inwoners, ondernemers en andere betrokken te komen tot een nieuwe strategische visie.

Omgevingsvisie

De gemeentelijke ruimtelijke visie is vastgelegd in de Omgevingsvisie Maasgouw. In de omgevingsvisie is de koers vastgelegd voor de toekomstige fysieke leefomgeving van Maasgouw. De fysieke leefomgeving staat voor datgene wat je ziet, voelt, hoort, proeft en ruikt. Dat zijn bijvoorbeeld gebouwen, wegen, parken, een schone lucht, drinkwater, rivieren, bossen, enzovoorts. In de omgevingsvisie zijn de doelen beschreven die we willen gaan bereiken voor de fysieke leefomgeving. Hierbij worden een drietal gebieden onderscheiden, te weten ‘de kernen’, ‘het landelijk gebied’ en ‘de Maasplassen’. In de Omgevingsvisie is per gebied aangegeven:

- o

wat de koers is (wat willen we bereiken?);

- o

de uitwerking van de basisprincipes omgevingskwaliteit, duurzaamheid (energie, klimaat, circulaire economie) en gezondheid;

- o

de wijze waarop invulling wordt gegeven aan biodiversiteit, veilige leefomgeving, water en ondergrond en tenslotte mobiliteit en bereikbaarheid.

In de omgevingsvisie wordt benadrukt dat de gemeente met name faciliterend en stimulerend wil sturen op nieuwe ontwikkelingen en kaderstellend als het om behoud en versterking van kwaliteiten gaat. Hiermee wordt nogmaals de ambitie uit de Strategische visie benadrukt.

Een aantal belangrijke speerpunten uit de Omgevingsvisie die relevant zijn voor het gemeentelijk grondbeleid zijn:

- •

Stedelijke ontwikkeling, zoals woningbouw, bedrijvigheid en voorzieningen, vinden plaats binnen bestaand bebouwd gebied. Uitbreiding van kernen is niet nodig en daardoor niet meer aan de orde. Er is binnen bestaand bebouwd gebied voldoende ruimte voor stedelijke ontwikkelingen, waarbij we wel voldoende ruimte moeten bieden voor groen en water. Voor de centrumgebieden is concentratie van voorzieningen (winkels, sociaal- maatschappelijke voorzieningen, horeca) uitgangspunt. Dit geldt voornamelijk voor centrum gebonden functies zoals supermarkten, dienstverlening, horeca en dergelijke. Een uitzondering op dit concentratiebeginsel kan gemaakt worden voor monumentale panden als hiermee het behoud van het monumentale pand kan worden verzekerd.

- •

Wonen: de woningbouwopgave vindt plaats binnen bestaand bebouwd gebied en sluit verder aan bij regionale woonvisie en de toekomstverkenning. Hieruit blijkt dat de behoefte aan nieuwe woningen beperkt is, omdat het aantal huishoudens in Maasgouw na 2025 zal afnemen. Wel is er onderscheid te maken in doelgroepen. Door de vergrijzing is er een grotere behoefte aan woningen voor ouderen, die langer thuis blijven wonen. Belangrijke ambitie van de gemeente is dat de woningbouwopgave speelt voor elke kern en dat we aansluiten bij de behoeften van alle relevante doelgroepen. We verleggen de koers van kwantiteit naar kwaliteit van onze woon- en leefomgeving. Daarvoor integreren we de woningbouwopgave met genoemde basisprincipes; woningbouwontwikkelingen in de toekomst zijn duurzaam (levensloopbestendig), stimuleren een gezonde leefstijl en verbeteren de kwaliteit van de woon- en leefomgeving. Ook zoeken we naar koppelkansen, zoals woningbouw in cultureel erfgoed en het transformeren van lelijke plekken naar een kwalitatief goede leefomgeving.

- •

Bedrijventerreinen: De gemeente zet in op toekomstbestendige bedrijventerreinen, waarbij kwaliteitsverbetering en verduurzaming een belangrijke rol spelen. Samenwerking tussen bedrijven, beheerders en overheden is cruciaal om de ambities met betrekking tot economie, duurzame energie, klimaat, gezondheid en economie te realiseren en zo een aantrekkelijk vestigingsklimaat te realiseren voor nu en in de toekomst. Ontwikkeling van nieuwe bedrijventerreinen is niet aan de orde. In het buitengebied zet de gemeente in op het opheffen van solitaire bedrijfslocaties.

Om de ambities kracht bij te zetten en hiervoor middelen te genereren is de gemeente voornemens om te gaan werken met het fonds omgevingskwaliteit. Middels het fonds omgevingskwaliteit wordt bijgedragen aan grijze/groene/blauwe projecten die:

- •

Bijdragen aan de doelen van de omgevingsvisie in het algemeen, en

- •

Bijdragen specifiek aan de doelen ruimtelijke kwaliteit, duurzaamheid en gezondheid, en

- •

Een meerwaarde hebben voor de Maasgouwse samenleving, en

- •

Een tekort in de businesscase hebben.

Voor het werken met het fonds omgevingskwaliteit zal een separaat voorstel ter besluitvorming worden voorgelegd aan de raad. Tot die tijd blijft de gemeente werken met het gemeentelijk kwaliteitsmenu in het buitengebied.

9 Rollen en verantwoordelijkheden

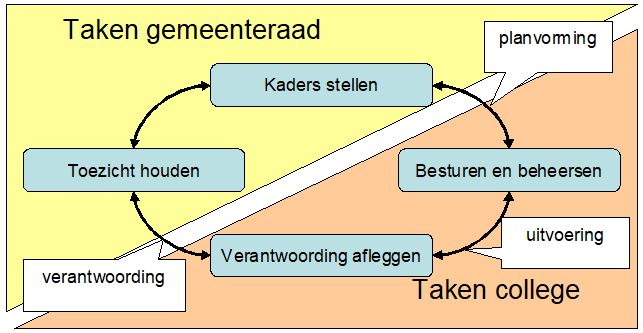

Het dualisme heeft geleid tot een duidelijke verdeling van taken en verantwoordelijkheden tussen gemeenteraad en het college. Dit vertaalt zich ook naar het grondbeleid. De raad stelt de kaders en het college voert het beleid uit binnen de gestelde kaders. De raad controleert vervolgens in hoeverre de uitvoering van het grondbeleid door het college binnen de vastgestelde kaders heeft plaatsgevonden.

9.1 Kaders stellen

Het vaststellen van de kaders voor het grondbeleid vindt plaats door de raad middels de voorliggende Nota. Verder behoort het tot de bevoegdheid van de raad om onder meer de volgende besluiten te nemen die direct of indirect betrekking hebben op de grondexploitatie:

- •

vaststellen van de Omgevingsvisie en het Omgevingsplan;

- •

vaststellen van grondexploitatieberekeningen;

- •

beschikbaar stellen van budgetten voor het uitvoeren van de grondexploitaties;

- •

muteren van reserves met betrekking tot de grondexploitaties;

- •

vaststellen van het grondprijsbeleid;

- •

toepassen van voorkeursrecht gemeenten onder de Omgevingswet;

- •

afgeven van een onteigeningsbeschikking;

- •

vaststellen van het aanbestedingsbeleid;

- •

vaststellen van de legesverordening inclusief tarieventabel.

9.2 Besturen en beheersen

De uitvoering van het gemeentelijk grondbeleid is de verantwoordelijkheid van het college. Uitvoerende taken van het college in dit kader zijn:

- •

vaststellen van de programma’s onder de Omgevingswet;

- •

aankopen en verkopen van onroerende zaken;

- •

aangaan van erfpachtovereenkomsten en overige zakelijke rechten;

- •

opstellen van verwervingsplan;

- •

uitvoeren onteigening;

- •

besluit in gebruik geven/verhuur onroerende zaken;

- •

uitvoering aanbestedingsbeleid;

- •

vaststellen van algemene voorwaarden verkoop en uitgifte gronden;

- •

ondertekenen van uitgiftecontracten;

- •

ondertekenen van overeenkomsten kostenverhaal en financiële bijdragen;

- •

aangaan van samenwerkingsovereenkomsten;

- •

administratief openen en afsluiten van grondexploitaties;

- •

jaarlijkse actualisatie van grondexploitatie(berekeningen);

- •

vaststellen van projectopdrachten en projectontwikkeling;

- •

opstellen van documenten t.b.v. planning en control cyclus grondexploitatie.

Gelet op artikel 169 van de Gemeentewet geeft het college de raad vooraf inlichtingen over de uitoefening van bevoegdheden indien de raad daarom verzoekt of indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In dat laatste geval neemt het college geen besluit dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

9.3 Verantwoording afleggen

Het college brengt periodiek en jaarlijks verslag uit over het gevoerde grondbeleid middels de planning en control documenten. Deze documenten bestaan uit:

- •

De eerste programmarapportage (juli).

- •

De jaarrekening en het jaarverslag (juli). Het gevoerde grondbeleid wordt hierbij uitgebreid toegelicht in de paragraaf grondbeleid.

- •

De tweede programmarapportage (december).

Als gevolg van de wijziging van de verslaggevingsvoorschriften dient de gemeente voortaan ook het aantal nieuw gebouwde woningen expliciet te vermelden in de programmaverantwoording in het jaarverslag.

9.4 Toezicht houden

Het is aan de raad om te controleren of het college, bij de uitvoering van het grondbeleid, binnen de door de raad vastgestelde kaders is gebleven. De raad wordt ondersteund in haar controlerende taak door de externe accountant die de jaarrekening voorziet van een controleverklaring. Ook kan de rekenkamercommissie onderzoek verrichten naar het grondexploitatiebeleid.

10. Vormen van grondbeleid

In hoofdlijnen zijn drie vormen van grondbeleid te onderkennen, dit zijn:

- •

actief grondbeleid;

- •

faciliterend grondbeleid;

- •

publiek-private samenwerking.

De vormen van grondbeleid worden hierna behandeld.

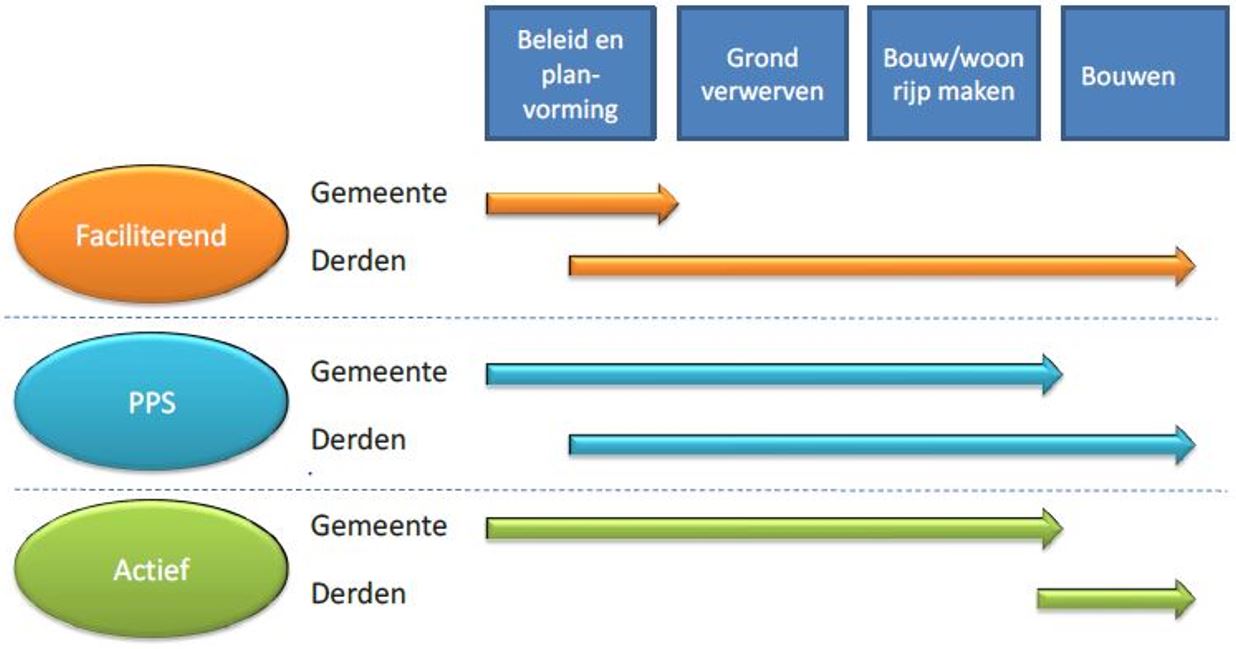

10.1 Actief grondbeleid

Bij actief grondbeleid heeft de gemeente de regie in handen vanaf de planvorming tot en met de uitgifte van bouwrijpe kavels.

De voordelen van actief grondbeleid zijn:

- •

de gemeente bepaalt zelf de inrichting en de kwaliteit van de bebouwing en de openbare ruimte;

- •

de gemeente bepaalt de uitgifteprijzen en voorwaarden;

- •

de exploitatiewinst is volledig voor de gemeente.

De nadelen van actief grondbeleid zijn:

- •

de gemeente draagt de volledige (financiële) risico’s;

- •

de inzet van financiële en organisatorische (personele) middelen is noodzakelijk;

- •

de gemeente is aanbestedingsplichtig en Europese aanbestedingen kennen een lange doorlooptijd die mogelijk een nadelige invloed hebben op de planning van het plan.

Belangrijke aspecten bij de afweging om een actief grondbeleid te voeren zijn:

- •

Welke grondpositie heeft de gemeente zelf c.q. wat is het aankoopbeleid van de gemeente?

- •

Heeft de gemeente de capaciteit (zowel kwalitatief als kwantitatief) als ook de (financiële) middelen om het actief beleid tot uitvoering te brengen?

- •

Welke risico’s kan en wil de gemeente nemen gelet op de financiële positie van de gemeente?

- •

In hoeverre wil de gemeente betrokken zijn bij de uiteindelijke resultaten van de diverse ontwikkelingen?

De grondpositie van de gemeente kan van plan tot plan verschillen en de mogelijkheid van verwerving van gronden is veelal ook planafhankelijk.

10.2 Faciliterend grondbeleid

Bij faciliterend grondbeleid laat de gemeente de regie van planvorming tot en met gronduitgifte over aan private partijen. De gemeente stelt de bestemmingsplannen vast waarbinnen de ontwikkelingen door marktpartijen kunnen plaatsvinden. Dit gebeurt veelal in gevallen waar de gemeente geen of slechts een beperkte grondpositie heeft.

De voordelen van faciliterend grondbeleid zijn:

- •

de initiatiefnemer voert de grondexploitatie en draagt alle (financiële) risico’s;

- •

de gemeente stelt de randvoorwaarden voor de ontwikkeling en de eisen aan de kwaliteit/beheer van het openbaar gebied;

- •

kostenverhaal is mogelijk via overeenkomsten of publiekrechtelijk kostenverhaal;

- •

beperkte inzet van gemeentelijke capaciteit.

De nadelen van faciliterend grondbeleid zijn:

- •

minder invloed op de ontwikkeling en de kwaliteit van het plan;

- •

de gemeente deelt niet in exploitatiewinsten.

In de Omgevingswet zijn de mogelijkheden voor de gemeente om kosten te verhalen vastgelegd. Dit is nader toegelicht in de paragrafen 11.2 en 11.3.

10.3 Publiek-private samenwerking (PPS)

Publiek-private samenwerking (PPS) is de meest verregaande vorm van samenwerking tussen de overheid en de markt. De regie van een project en het eindresultaat blijft in handen van de overheid. De uitvoering wordt zoveel mogelijk door marktpartijen gedaan. Deze samenwerking vindt over het algemeen zijn oorzaak in het feit dat zowel de gemeente als marktpartijen grondposities in de te ontwikkelen plannen hebben.

In zijn algemeenheid bestaan er drie momenten van samenwerking binnen publiek-private samenwerking. Er is de fase van intentie, waarin partijen beoordelen of het plan haalbaar is. Vervolgens komt de fase van samenwerking, waarin partijen komen tot planvorming op basis van de resultaten uit de intentiefase. Indien dit positief is, dan is de fase van realisering / exploitatie aan de orde, waarin het project wordt verwezenlijkt. Overigens, deze realisering kan uiteindelijk anders uitpakken dan partijen aanvankelijk in de intentiefase voor ogen hadden.

Bij de voornoemde drie fases behoren drie verschillende overeenkomsten, te weten:

- •

intentieovereenkomst: met als doel afspraken te maken om in gezamenlijkheid te komen tot de beoogde ontwikkeling van het plangebied;

- •

samenwerkingsovereenkomst: met het doel vorm te geven aan de samenwerking die moet leiden tot de verdere (voorbereidende) planvorming met betrekking tot de ontwikkeling en realisatie van een plan(gebied), een en ander ter voorbereiding voor de realisatieovereenkomst;

- •

realiserings-/exploitatie-overeenkomst: met het ondertekenen van deze overeenkomst leggen partijen hun onderlinge rechten en plichten vast bij de realisering van het in de realisatieovereenkomst nader omschreven plan en worden concrete afspraken gemaakt (het betreffen hier onder meer financiële afspraken, afspraken over beperking van risico’s voor de gemeente alsmede afspraken over planning, fasering en bevoegdheden van partijen).

De voordelen van publiek-private samenwerking zijn:

- •

risico’s worden gedeeld;

- •

gezamenlijke ontwikkeling;

- •

maximaal profiteren van elkaars expertise.

De nadelen van publiek-private samenwerking zijn:

- •

de gemeente levert een deel van de zeggenschap in met betrekking tot planvorming en uitvoering;

- •

winsten worden gedeeld.

De samenwerking kan geschieden in de vorm van een nieuwe rechtspersoon waarin zowel de marktpartijen als de gemeente deelnemen. Deze rechtspersoon draagt zorg voor de planvorming en de ontwikkeling van het plan, waarbij de kosten en de revenuen naar rato de omvang van de deelname worden verdeeld. De verdeelsleutel is vaak afgeleid van de verhoudingen in de grondpositie.

Het is niet altijd noodzakelijk en vaak zelfs niet wenselijk om een aparte rechtspersoon met de daarbij behorende organisatie op te richten. Deze samenwerking kan ook worden gebaseerd op een samenwerkingsovereenkomst. Gezien de omvang van de projecten zal de gemeente niet kiezen voor een aparte rechtspersoon, maar de samenwerking vorm geven in projectgroepen waarin de samenwerkende partijen participeren.

Binnen de publiek-private samenwerking zijn drie hoofdvormen te onderscheiden:

- •

het coalitiemodel/bouwclaimmodel;

- •

het concessiemodel;

- •

het alliantiemodel/joint venture.

Coalitiemodel / bouwclaimmodel

Hierbij verkopen de private partijen hun grond aan de gemeente onder de voorwaarde dat zij na de grondontwikkeling bouwkavels krijgen voor een overeengekomen prijs. De grondexploitatie is in dit model een volledig gemeentelijke verantwoordelijkheid waarbij het afzetrisico kan worden beperkt door in plaats van een afnamerecht een afnameplicht voor de private partijen af te spreken. Bij sterk stijgende verkoopprijzen is de gerealiseerde verkoopprijs in het algemeen lager dan de bij levering geldende marktprijs. Door in de overeenkomst een correctie op basis van de gerealiseerde vrij-op-naam-prijzen op te nemen kan dit worden verholpen.

Concessiemodel

In een concessiemodel wordt de gebiedsontwikkeling zoveel mogelijk door private partijen uitgevoerd. Aanvankelijk heeft de gemeente het initiatief. Zij regisseert de aanbesteding en definieert vervolgens, veelal samen met de private ontwikkelaar(s), de te leveren output en het kwaliteitsniveau daarvan. Dat kan bijvoorbeeld met het stedenbouwkundig programma van eisen en de kwaliteitsnormen waaraan het openbare terrein moet voldoen. Private partijen krijgen zo de ruimte om al in een vroeg stadium mee te denken over de (optimale) wijze waarop de gebiedsontwikkeling gestalte krijgt.

Alliantiemodel / joint venture

Er is sprake van een alliantiemodel/joint venture wanneer overheid en bedrijfsleven samen voorzieningen ontwikkelen, realiseren, exploiteren en/of beheren vanuit een gezamenlijke risicoacceptatie ten aanzien van (geraamde) kosten en (verwachte) opbrengsten. Het verschil met het coalitiemodel is dat werkzaamheden, verantwoordelijkheden, zeggenschap en risico’s niet onderling worden verdeeld maar worden gedeeld.

De gemeente Maasgouw heeft bij samenwerking met private partijen in het verleden de voorkeur gegeven aan het consessiemodel. De gemeente brengt eventueel op basis van een samenwerkingsovereenkomst gronden in en laat de uitvoering van de ontwikkeling over aan private partijen. Dit model werkt overigens ook aan de hand van een exploitatieovereenkomst als de gemeente geen gronden in eigendom heeft.

10.4 Gemeentelijke keuze grondbeleid

De hiervoor beschreven vormen van grondbeleid kunnen schematisch als volgt worden samengevat:

De gemeente Maasgouw kiest ervoor om risicomijdend te handelen. De voorkeur gaat derhalve uit naar faciliterend grondbeleid. De reden hiervoor zijn:

- •

De behoefte aan een uitbreiding van de woningvoorraad is vooral gericht op de betaalbare koop- en huursegmenten. Met de bestaande plancapaciteit van ruim 400 nieuwbouwwoningen en de door de raad vastgestelde ambitie van 100 extra woningen op jaarbasis in de periode 2022-2026 kan Maasgouw ruimschoots uit de voeten.

- •

De Omgevingswet biedt voldoende mogelijkheid voor zeggenschap over de gewenste ruimtelijke en volkshuisvestelijke ontwikkeling van gronden.

Daar waar de gemeente het noodzakelijk acht om de ontwikkeling conform de eigen randvoorwaarden te realiseren, kan actief grondbeleid worden ingezet. Hierbij moet het financiële risico, ook op de langere termijn, wel aanvaardbaar zijn.

|

Uitgangspunt: De gemeente kiest voor een faciliterend grondbeleid. De mogelijkheid bestaat om situationeel een actief grondbeleid te voeren, mits het financiële risico aanvaardbaar is. In geval van publiek-private samenwerking zal per plan worden beoordeeld welke vorm van samenwerking wordt aangegaan. Bij deze beoordeling spelen aspecten als grondpositie, risico en complexiteit van het plan een belangrijke rol. |

11. Instrumentarium faciliterend grondbeleid

Bij faciliterend grondbeleid beschikt de gemeente over de volgende instrumenten:

- •

Omgevingsplan

- •

Kostenverhaal

- •

Financiële bijdragen

- •

Leges

- •

Nadeelcompensatie

11.1 Omgevingsplan

In de omgevingsvisie geeft de gemeente aan hoe het leefgebied ontwikkeld en beschermd wordt. De omgevingsvisie wordt nader uitgewerkt in het omgevingsplan. Het omgevingsplan bevat de regels voor de fysieke leefomgeving. Denk aan bodem, water, lucht, geluid, geur, externe veiligheid etc.

Het omgevingsplan is de opvolger van het bestemmingsplan, maar kent een bredere werking. Zo worden ook bepaalde milieuregels opgenomen en komen uiteindelijk de gemeentelijke verordeningen ook in het omgevingsplan terecht. In het omgevingsplan is vastgelegd hoe gronden en gebouwen mogen worden gebruikt en wat er mag worden gebouwd. Ook worden er specifieke milieuregels in het omgevingsplan opgenomen. De kansen en ontwikkelingsmogelijkheden die in de omgevingsvisie worden geboden, worden in het omgevingsplan nader uitgewerkt. Tegelijkertijd worden de kwaliteiten die in de omgevingsvisie zijn benoemd in het omgevingsplan veilig gesteld, door daar regels aan te verbinden. Dat kunnen verbodsbepalingen zijn of voorwaarden waar ontwikkelingen aan moeten voldoen om vergund te worden.

De gemeente heeft op het moment van de inwerkingtreding van de Omgevingswet automatisch een tijdelijk omgevingsplan. Daarin worden de bestaande bestemmingsplannen opgenomen. De bestemmingsplannen gelden van rechtswege als omgevingsplan. Het tijdelijke omgevingsplan bestaat uit:

- •

ruimtelijke regels uit bestaande instrumenten van de Wet ruimtelijke ordening (Wro);

- •

regels uit gemeentelijke verordeningen over erfgoed, geur en afvoer van regen- en grondwater;

- •

rijksregels die worden gedecentraliseerd naar gemeenten (de zogenaamde bruidsschat).

Dit tijdelijk omgevingsplan zet de gemeente stapsgewijs om tot een volledig omgevingsplan. Uiterlijk in 2029 dient het omgevingsplan definitief te zijn.

11.2 Kostenverhaal

In de Omgevingswet wordt onderscheid gemaakt tussen ‘kostenverhaal’ en ‘financiële bijdragen’. In deze paragraaf wordt het onderwerp ‘kostenverhaal’ nader uitgewerkt. Het onderwerp ‘financiële bijdragen’ komt aan de orde in paragraaf 11.3.

Kostenverhaal in het kort

De Omgevingswet wijst kostenverhaalsplichtige activiteiten aan, zoals het bouwen, uitbreiden en verbouwen van een (hoofd)gebouw met een woonfunctie of andersoortige functie. Indien een kostenverhaalsplichtige activiteit mogelijk wordt gemaakt met een planologisch besluit (een wijziging van het omgevingsplan of een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit), dan heeft de gemeente een kostenverhaalsplicht. Dit houdt in dat de gemeente de kosten voor aan te leggen openbare voorzieningen verhaalt op een initiatiefnemer. Daarbij valt te denken aan de aanleg van onder andere riolering, infrastructuur, pleinen, groenvoorzieningen, straatverlichting, etc. Het gaat om kosten die vermeld staan in de kostensoortenlijst in bijlage IV bij het Omgevingsbesluit. Deze kosten mogen alleen verhaald worden als ze voldoen aan drie criteria: profijt, toerekenbaarheid en proportionaliteit.

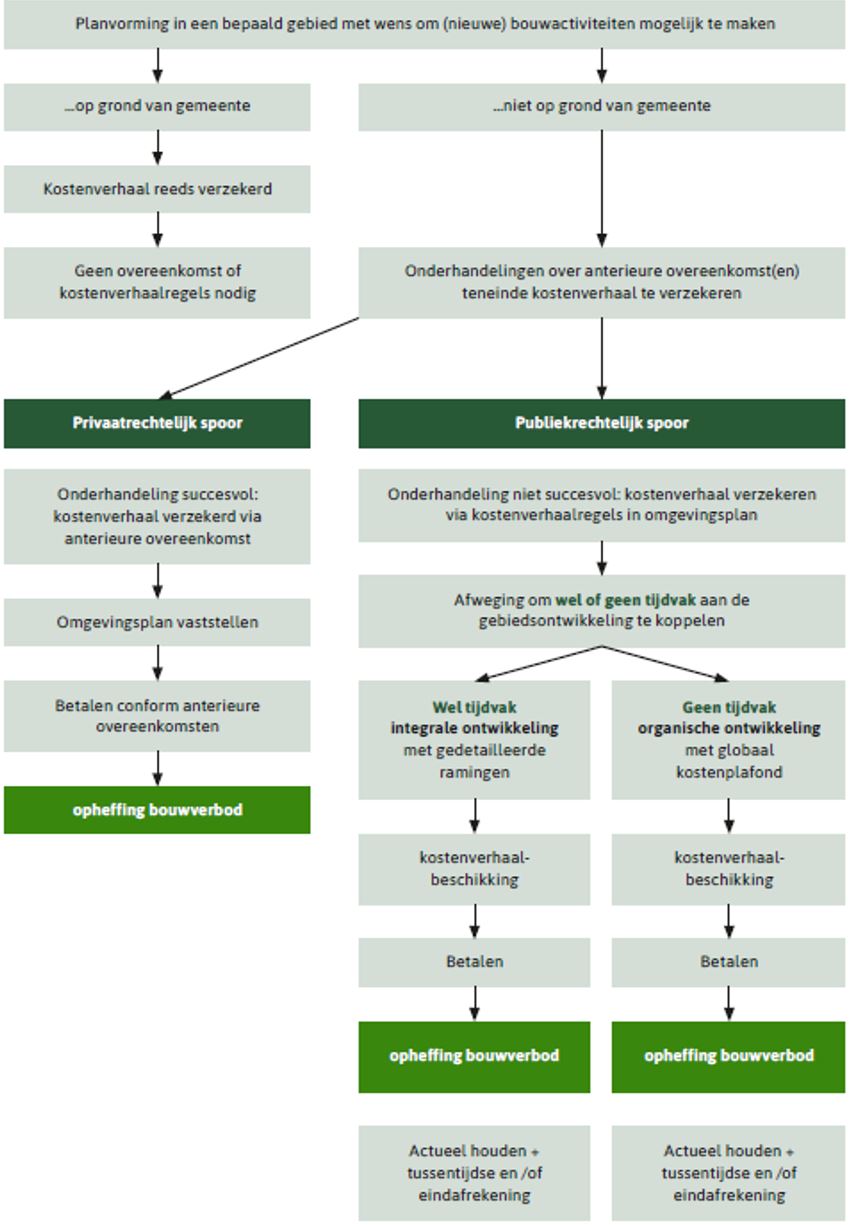

De twee sporen van het kostenverhaal

Bij actief grondbeleid is een volledig verhaal van kosten mogelijk door deze te verdisconteren in de uitgifteprijs van de grond. Wanneer het initiatief (en daarmee de grondpositie) bij andere (markt)partijen ligt, is deze mogelijkheid van kostenverhaal niet mogelijk. De Omgevingswet onderscheidt voor het kostenverhaal een privaatrechtelijk en een publiekrechtelijk spoor.

Privaatrechtelijk kostenverhaal gebiedsontwikkeling

Als de gemeente en de initiatiefnemer een overeenkomst over kostenverhaal sluiten, hoeft de gemeente de publiekrechtelijke regeling van het kostenverhaal niet toe te passen.

Voordeel van het privaatrechtelijk kostenverhaal is dat afspraken op maat kunnen worden gemaakt. Zo kunnen in een overeenkomst bijvoorbeeld specifieke afspraken worden gemaakt over de te verhalen kostensoorten en betalingsregelingen. Een betalingsregeling maakt het bijvoorbeeld mogelijk dat de ontwikkelaars niet in één keer alle kosten betalen, maar per stap in het proces van gebiedsontwikkeling. Verder worden in een overeenkomst afspraken gemaakt over bijvoorbeeld locatie-eisen, woningbouwcategorieën, planning en dergelijke. Ondanks de contractvrijheid mag het niet in strijd zijn met de algemene beginselen van behoorlijk bestuur en de regels uit het Burgerlijk Wetboek.

De gemeente kan met een exploitant een anterieure of posterieure overeenkomst sluiten.

Anterieure overeenkomst / voorafgaand aan het besluit dat de aangewezen activiteit mogelijk maakt:

De anterieure overeenkomst wordt gesloten voordat een omgevingsplan is vastgesteld of een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit is verleend. Bij een anterieure overeenkomst hebben partijen veel onderhandelingsruimte en zijn ze niet gebonden aan het publiekrechtelijk kostenverhaal. In de anterieure fase mogen ook afspraken gemaakt worden over vrijwillige en afdwingbare financiële bijdragen aan de ruimtelijke ontwikkelingen buiten de locatie, dus in een groter gebied.

Posterieure overeenkomsten / nádat het omgevingsplan is vastgesteld:

De posterieure overeenkomst wordt gesloten nadat het omgevingsplan is vastgesteld of de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit is verleend. Bij deze overeenkomst is de bewegingsruimte kleiner. Er mag niet worden afgeweken van de vastgestelde regels over kostenverhaal in het omgevingsplan of de kostenverhaalsvoorschriften uit de omgevingsvergunning. De regels over kostenverhaal bepalen dan hoeveel onderhandelingsruimte er nog is. Indien in het omgevingsplan regels over afdwingbare financiële bijdragen zijn opgenomen, worden deze afspraken ook vastgelegd in de posterieure overeenkomst. In een posterieure overeenkomst is het eveneens mogelijk om afspraken te maken over vrijwillige financiële bijdragen.

Publiekrechtelijk kostenverhaal gebiedsontwikkeling

Als de gemeente en de initiatiefnemer niet tot een overeenkomst komen, dan past de gemeente publiekrechtelijk kostenverhaal toe. Vóór de invoering van de Omgevingswet werd het publiekrechtelijk kostenverhaal verzekerd middels een exploitatieplan. Met de invoering van de Omgevingswet is er echter geen sprake meer van een exploitatieplan. De gemeente heeft in het verleden een exploitatieplan opgesteld met de ontwikkelaars voor de projecten Linne Zuidoost en Op de Konie (Stevensweert). Deze exploitatieplannen zijn ten tijde van het opstellen van de voorliggende nota nog in werking.

Met de invoering van de Omgevingswet kan de gemeente de kosten op publiekrechtelijke wijze verhalen op basis van de regels in een omgevingsplan of voorschriften bij een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

Er zijn twee kostenverhaalmethoden:

- 1)

kostenverhaal voor integrale gebiedsontwikkeling (kostenverhaal met tijdvak);

- 2)

kostenverhaal voor organische gebiedsontwikkeling (kostenverhaal zonder tijdvak).

Voor beide kostenverhaalmethoden geldt dat in het omgevingsplan ieder geval moet worden opgenomen:

- a)

kostenverhaalgebieden waarvoor de kosten worden gemaakt;

- b)

kostensoorten die aan het kostenverhaalgebied worden toegerekend;

- c)

regels over de verdeling van de kosten over de activiteiten;

- d)

regels over de eindafrekening van de kosten.

Ad 1) Kostenverhaal voor integrale gebiedsontwikkeling / kostenverhaal met tijdvak

Bij integrale gebiedsontwikkeling liggen tijdvak en eindbeeld in het omgevingsplan vast. Het vastleggen van het tijdvak heeft gevolgen voor de wijze van kostenverhaal en staat bekend als kostenverhaal met tijdvak. Andere kenmerken van een integrale gebiedsontwikkeling zijn dat de toedeling van functies minder globaal is, dus bijvoorbeeld één functie per locatie, en dat er meer zekerheid is over wat er ontwikkeld wordt, door welke partij, op welk moment en op welke locatie.

Kostenverhaal met tijdvak is in hoge mate vergelijkbaar met het publiekrechtelijk kostenverhaal dat voorheen plaatsvond op grond van een exploitatieplan. Onder de Omgevingswet is er echter geen sprake van een exploitatieplan. Publiekrechtelijk kostenverhaal is geïntegreerd in het omgevingsplan of in de voorschriften van een omgevingsvergunning voor een buitenplanse omgevingplanactiviteit.

Bij deze vorm van kostenverhaal worden kostenverhaalsgebieden aangewezen waarin nieuwe kostenverhaalsplichtige activiteiten mogelijk zijn en waarvoor verhaalbare kosten worden gemaakt. Daaraan wordt toegevoegd dat per kostenverhaalsgebied wordt bepaald welke kostensoorten, waarvan het gebied maar ten dele profijt heeft, naar evenredigheid aan dat kostenverhaalsgebied worden toegerekend. Ook wordt per kostenverhaalsgebied een raming van de kosten en de opbrengsten van alle daarin gelegen gronden opgenomen. De kostenverhaalsgebieden zullen doorgaans meerdere locaties omvatten waar bouwplannen kunnen worden gerealiseerd. Maar het kan ook gaan om één enkele locatie waar één initiatiefnemer een bouwplan realiseert.

Bij gebiedsontwikkeling met tijdvak worden de totale kosten van het kostenverhaalgebied vergeleken met de totale opbrengsten (macro-aftopping). Er mogen niet meer kosten worden verhaald dan er opbrengsten zijn. Indien er meer opbrengsten zijn dan kosten, dan wordt het verhaal beperkt tot de hoogte van de kosten.

Ad 2) Kostenverhaal voor organische gebiedsontwikkeling / kostenverhaal zonder tijdvak

Bij organische gebiedsontwikkeling bepalen de initiatiefnemers (mede) de invulling, fasering en looptijd. Er is geen blauwdruk voor de gebiedsontwikkeling. Tijdens de uitvoering wordt pas meer duidelijk welke kosten de gemeente moet maken. De afwezigheid van een tijdvak heeft gevolgen voor de wijze van kostenverhaal en staat bekend als kostenverhaal zonder tijdvak.

Bij kostenverhaal zonder tijdvak staat niet vast hoe de ontwikkeling vorm zal krijgen. Het ontbreken van een eindbeeld heeft tot gevolg dat een kostenraming niet mogelijk is. Daarom volstaat het opnemen van een kostenplafond in het omgevingsplan op basis van een scenariostudie. Het kostenplafond is het maximum van de globaal te verhalen kosten. De maximale kostenverhaalsbijdrage wordt per activiteit of wijze van uitvoering in het omgevingsplan vastgelegd. Meer precieze berekeningen worden gemaakt bij de afgifte van de kostenverhaalsbeschikkingen. De kostenverhaalbijdrage per bouwkavel mag niet hoger zijn dan de waardevermeerdering na aftrek van kosten op het eigen perceel.

Kostenverhaal zonder tijdvak vindt alleen plaats via een omgevingsplan. De regels voor kostenverhaal worden in het omgevingsplan opgenomen.

In bijlage 1 is het kostenverhaal in de Omgevingswet schematisch weergegeven.

11.3 Financiële bijdragen

Een belangrijk verschil tussen de regeling van het kostenverhaal en de financiële bijdragen is dat het kostenverhaal verplicht is bij bepaalde bouwplannen. Het afspreken c.q. bij beschikking opleggen van financiële bijdragen voor ontwikkeling van een gebied is daarentegen een bevoegdheid van de gemeente.

In de Omgevingswet wordt onderscheid gemaakt tussen vrijwillige en afdwingbare financiële bijdragen voor de ontwikkeling van een gebied. Beide varianten worden hierna toegelicht.

Vrijwillige financiële bijdrage gebiedsontwikkeling

De gemeente heeft de mogelijkheid om op vrijwillige basis met de initiatiefnemer in overeenkomsten afspraken te maken over financiële bijdragen voor de ontwikkeling van het gebied. Dit kan niet alleen met initiatiefnemers van een kostenverhaalsplichtige activiteit, maar ook van andere activiteiten die in het Omgevingsbesluit zijn aangewezen, zoals bouwwerken voor de energieopwekking of recreatie. Voor de vrijwillige financiële bijdrage is wel de voorwaarde gesteld dat de ontwikkeling waarvoor de bijdrage wordt gevraagd, moet zijn vastgelegd en onderbouwd in een omgevingsvisie of een programma. Gemeenten kunnen daarmee op grond van de wet geen algemene financiële bijdrage vragen voor onzekere of niet gedefinieerde ontwikkelingen en voor ontwikkelingen die reeds op een andere wijze bekostigd zijn.

Afdwingbare financiële bijdrage kwaliteitsverbetering

Voor de afdwingbare financiële bijdrage gelden een aantal eisen:

- 1.

de bijdrage wordt alleen geheven bij aangewezen activiteiten;

- 2.

er is een grondslag in het omgevingsplan, en

- 3.

de bijdrage wordt geheven voor en besteed aan aanwezen categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving.

Ad 1. De bouwactiviteiten waarvoor een afdwingbare financiële bijdrage kan worden opgelegd staan vermeld in het Omgevingsbesluit1. Het gaat om kostenverhaalsplichtige activiteiten, dus de bouw, uitbreiding of verbouwing van woningen of andere (hoofd)gebouwen. In het Omgevingsbesluit2 is daarnaast een opsomming gegeven van alle categorieën ontwikkelingen ter verbetering van de kwaliteit van de fysieke leefomgeving, waarvoor in een omgevingsplan kan worden bepaald dat een financiële bijdrage wordt verhaald op een initiatiefnemer van een kostenverhaal plichtig bouwplan.

Ad 2+3. De grondslag voor de afdwingbare financiële bijdrage kwaliteitsverbetering ligt vast in het omgevingsplan. In het omgevingsplan moet de gemeente de concrete ontwikkelingen aanwijzen die de kwaliteit van de fysieke leefomgeving verbeteren, maar niet noodzakelijk zijn voor het uitvoeren van bouwactiviteiten. Ook moet worden aangegeven in het omgevingsplan welke activiteit aan welke bijdrage meebetaalt.

Aanwijzing van een categorie in het omgevingsplan mag alleen als aan de volgende eisen is voldaan:

- a)

er is een functionele samenhang tussen de activiteit en de ontwikkeling, en

- b)

de bekostiging van de ontwikkeling is niet anderszins verzekerd.

Ad a. De functionele samenhang kan zijn het hebben van dezelfde functie. Bijvoorbeeld bij woningbouw een financiële bijdrage voor sociale woningbouw. Of bij de bouw van een bedrijventerrein een bijdrage voor het opknappen van een bestaand bedrijventerrein. Functionele samenhang kan ook bestaan als de bouwlocatie objectief gezien voordeel heeft van de ontwikkeling om de fysieke leefomgeving te verbeteren. Denk aan de aanleg van een park in de buurt van een bouwlocatie. De functionele samenhang moet blijken uit de toelichting bij het omgevingsplan.

Ad b. Het is daarnaast niet toegestaan om een financiële bijdrage te vragen als de ontwikkeling van de fysieke leefomgeving wordt betaald uit andere bronnen, zoals subsidiegelden. Evenmin mag een financiële bijdrage worden opgelegd als een ontwikkeling deels via kostenverhaal (zie paragraaf 11.2) kan worden verhaald.

Verder geldt dat het kostenverhaal en de extra financiële bijdragen samen nooit meer mogen bedragen dan de opbrengsten of waardevermeerdering uit de grondexploitatie. Dit betekent dat het afdwingen van een financiële bijdrage alleen mogelijk is als er na aftrek van de kostenverhaalsbijdrage nog financiële ruimte overblijft voor het verlangen van deze bijdrage.

Het publiekrechtelijk verhalen van financiële bijdragen op grond van het omgevingsplan, is alleen mogelijk indien ook het kostenverhaal publiekrechtelijk is geregeld. Zoals eerder toegelicht in paragraaf 11.2, kan het privaatrechtelijk verhalen van financiële bijdragen via een overeenkomst plaatsvinden.

Zoals vermeld in hoofdstuk 8 zal een separaat voorstel aan de raad worden voorgelegd voor het innen van financiële bijdragen.

|

Uitgangspunt: De gemeente geeft de voorkeur aan privaatrechtelijk kostenverhaal middels anterieure overeenkomsten. In deze overeenkomsten worden afspraken op maat gemaakt tussen de gemeente en initiatiefnemer, in het bijzonder voor wat betreft het kostenverhaal en eventuele financiële bijdragen. Wanneer de gemeente en de initiatiefnemer niet tot een overeenkomst komen, vindt verhaal van kosten en financiële bijdragen via de publiekrechtelijke weg plaats. Daarenboven kan de gemeente, ook in geval van een overeenkomst, mede via publiekrechtelijke weg verhaal van kosten en financiële bijdragen waarborgen. |

11.4 Leges

De reguliere leges voor de omgevingsvergunning blijven bestaan naast het kostenverhaal. De reguliere leges worden geheven voor het dekken van de kosten die verband houden met de feitelijke vergunningverlening. De leges worden opgelegd op basis van een legesverordening die jaarlijks wordt geactualiseerd en in december ter besluitvorming wordt voorgelegd aan de raad.

11.5 Nadeelcompensatie

Met de komst van de Omgevingswet gaat het systeem voor de vergoeding van planschade flink op de schop. Planschade wordt onder de Omgevingswet ‘nadeelcompensatie’ genoemd: de nieuwe term voor schade die rechtmatig door de overheid wordt veroorzaakt.

Nadeelcompensatie binnen de Omgevingswet gaat over besluiten of maatregelen:

- •

die rechtstreeks werkende rechten en verplichtingen voor burgers en bedrijven bevatten;

- •

die rechtstreeks gevolgen hebben voor burgers en bedrijven door verandering van de fysieke leefomgeving.

Voorbeelden zijn langdurige wegopbrekingen of bouwplannen waardoor aangrenzende woningen in waarde dalen.

Schade komt alleen voor vergoeding in aanmerking als:

- 1.

De schade uitgaat boven het normale maatschappelijke risico of het normale bedrijfsrisico. Dit heet de abnormale last.

- 2.

De schade iemand in vergelijking met anderen onevenredig zwaar treft. Dus de last drukt onevenredig zwaar op een beperkte groep burgers of bedrijven. Dit is de speciale last.

Het gaat dus niet over schade door onrechtmatig handelen van de overheid. Het Burgerlijk Wetboek regelt de schadevergoeding voor onrechtmatig overheidshandelen.

Nadeelcompensatie kan zowel bij actief als bij passief beleid aan de orde zijn.

Het bevoegd gezag kan de kosten van nadeelcompensatie geheel of gedeeltelijk verhalen op de initiatiefnemer. Dit kan worden geregeld in een overeenkomst.

Het bevoegd gezag kan de betaalde nadeelcompensatie publiekrechtelijk verhalen, tenzij:

- •

de schadevergoeding redelijkerwijs voor rekening van het bestuursorgaan moet blijven.

- •

de schadevergoeding voldoende op een andere manier is verzekerd.

De overheid kan de geraamde kosten van schadevergoeding ook verhalen via de regeling van het kostenverhaal bij gebiedsontwikkeling. Met de initiatiefnemer kan een overeenkomst worden gesloten over kostenverhaal. In deze overeenkomst kan dan de schadevergoeding worden meegenomen. Bij publiekrechtelijk kostenverhaal worden ook de geraamde kosten van nadeelcompensatie op de aanvrager verhaald.

Op 22 februari 2022 heeft de gemeenteraad de nadeelcompensatieverordening vastgesteld.

|

Uitgangspunt: Nadeelcompensatie wordt doorberekend aan de initiatiefnemer van de ontwikkeling. Als de gemeente zelf initiatiefnemer is, worden de kosten van nadeelcompensatie ondergebracht binnen het plan. |

12. Instrumentarium actief grondbeleid

Hoewel de gemeente in beginsel kiest voor een faciliterend grondbeleid, kan in incidentele gevallen een actief grondbeleid de voorkeur genieten. In dat geval heeft de gemeente het volgende instrumentarium ter beschikking.

12.1 Verwerving gronden

Bij actief grondbeleid beschikt de gemeente over de volgende instrumenten om gronden te verwerven:

- •

Strategische grondverwerving

- •

Minnelijke verwerving

- •

Onteigening

- •

Wet voorkeursrecht gemeenten

12.1.1 Strategische grondverwerving

Strategische grondverwerving is bij uitstek een instrument ten behoeve van actief grondbeleid. De gemeente kan, inspelend op verwachte planvorming, gronden (eventueel inclusief opstallen) in een vroeg stadium verwerven. Voordeel is dat in een vroeg stadium de verwervingsprijs veelal lager is dan wanneer de planvorming reeds bekend is en ook andere gegadigden op de planvorming gaan inspelen. Naast strategische aankopen binnen een beoogd plangebied, kan de gemeente ook gronden verwerven buiten het plangebied die in een latere fase gebruikt kunnen worden als ruilgronden waarmee de gemeente bij verwerving binnen het plangebied een sterkere onderhandelingspositie heeft. Het instrument van strategische aankopen kan ook worden ingezet om in een vroeg stadium, tegen redelijke prijzen, gronden en opstallen te verwerven die nodig zijn voor toekomstige infrastructurele voorzieningen en mogelijke toekomstige herstructureringen.

|

Uitgangspunt: Gelet op het feit dat de gemeente de voorkeur geeft aan een faciliterend grondbeleid, wordt terughoudend omgegaan met het verwerven van gronden. Strategische verwervingen vinden enkel plaats om belangrijke gemeentelijke en/of maatschappelijke functies te realiseren die de markt niet oppakt en niet op de beschikbare locaties kunnen worden ontwikkeld. |

12.1.2 Minnelijke verwerving

Indien de gemeente gronden wil verwerven gaat de gemeente onderhandelingen aan met de eigenaar van de te verwerven gronden. Hierbij is het van belang dat onderzoek wordt gedaan naar de grondprijzen in de regio om inzicht te krijgen in de marktwaarde van de gronden. In de gevallen waarin de verwerving enige omvang heeft, zal een onafhankelijke taxatie plaatsvinden om de waarde van het onroerend goed te bepalen. Minnelijke verwerving heeft de voorkeur van de gemeente omdat deze verstoring van de verhoudingen tussen de burgers en de gemeente voorkomt.

|

Uitgangspunt: Minnelijke verwerving heeft de voorkeur van de gemeente omdat deze verstoring van de verhoudingen tussen de burgers en de gemeente voorkomt. Indien de verwerving enige omvang heeft, zal een onafhankelijke taxatie plaatsvinden om de waarde van het onroerend goed te bepalen. |

12.1.3 Onteigening

Als minnelijke verwerving niet mogelijk is en de gemeente toch over bepaalde gronden wil beschikken kan de gemeente onteigenen. De verwerving vindt dan onder dwang plaats. De regels met betrekking tot de onteigening, die voorheen waren vastgelegd in de Onteigeningswet, zijn overgegaan naar de Omgevingswet. In de Omgevingswet zijn de onteigeningscriteria vastgelegd. Het onteigeningsbelang moet worden onderbouwd aan de hand van de aan de locatie toegedeelde functies. Het omgevingsplan, de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit en het projectbesluit kunnen de grondslag van het onteigeningsbelang zijn. Alle onteigeningen in de Omgevingswet volgen dezelfde procedure. De gemeenteraad is het bevoegd orgaan tot het afgeven van de onteigeningsbeschikking.

|

Uitgangspunt: De gemeente wenst van het instrument van onteigening zo min mogelijk gebruik te maken, maar houdt de mogelijkheid wel open in geval van zwaarwegende argumenten. |

12.1.4 Voorkeursrecht gemeenten

Met het voorkeursrecht heeft de gemeente een instrument in handen om ongewenste ontwikkelingen in plangebieden tegen te gaan. Met het vestigen van voorkeursrecht worden eigenaren van onroerende zaken, in het plangebied waarop het recht is gevestigd, verplicht als zij willen verkopen eerst de gemeente in de gelegenheid te stellen de onroerende zaak te verwerven. Op deze manier wordt voorkomen dat ongewenste verkopen aan derden tijdens het planvormingsproces plaatsvinden. Waar voorheen de grondslag voor het vestigen van het voorkeursrecht was geregeld in de Wet voorkeursrecht gemeenten is dat onder de Omgevingswet geregeld in de omgevingsvisie, het programma of het omgevingsplan.

|

Uitgangspunt: De gemeente zal het instrument voorkeursrecht inzetten daar waar het noodzakelijk wordt geacht. |

12.2 Gronduitgifte en erfpacht

Als de gemeente gronden in eigendom heeft voor ruimtelijke ontwikkeling dient vastgesteld te worden aan wie, hoe, voor welke functie en tegen welke voorwaarden gronden worden uitgegeven. Algemeen uitgangspunt is dat gronden worden verkocht en niet in erfpacht worden uitgegeven. De reden hiervoor is dat erfpacht tot hogere administratieve lasten leidt en dat daarnaast het risico bestaat dat de erfpachter tussentijds niet meer aan zijn betalingsverplichtingen kan voldoen. Ook gelet op het feit dat de gemeente primair een faciliterend grondbeleid wil voeren heeft erfpacht niet de voorkeur. Erfpacht is een instrument voor het voeren van een actief grondbeleid.

Het toepassen van erfpacht kan in uitzonderlijke situaties wel worden ingezet om gewenste maatschappelijke en economische ontwikkelingen te stimuleren. Te denken valt bijvoorbeeld aan de huisvesting van statushouders en maatschappelijke organisaties en de omvorming tot een nautische boulevard in Wessem te stimuleren. Ingeval van toepassing van erfpacht zal een marktconforme erfpachtcanon in rekening worden gebracht conform de bepalingen van de Wet Markt en Overheid.

Een belangrijk kader voor de gronduitgifte is daarnaast het recente Didam-arrest3. In het Didam-arrest heeft de Hoge Raad bepaald dat wanneer de overheid bij de verkoop van haar eigendom (grond, gebouwen) verwacht (of redelijkerwijs kan verwachten) dat er mogelijk meerdere private partijen geïnteresseerd zijn in de aankoop ervan, zij deze partijen de ruimte moet bieden om mee te dingen. Dat betekent dat overheden niet zonder meer vrij zijn om grond te verkopen aan een partij naar keuze. Overheden moeten gelijke kansen bieden bij uitgifte van grond. De overheid zal criteria moeten opstellen aan de hand waarvan zij een gegadigde selecteert. Die criteria moeten objectief, toetsbaar en redelijk zijn. De overheid moet voorafgaand aan deze selectie openbaar bekend maken dat ze van plan is om tot verkoop van eigendom over te gaan. Daarbij moet de overheid informatie geven over de selectieprocedure, het tijdschema en de toe te passen selectiecriteria.

|

Uitgangspunt: De uitgifte van grond vindt in hoofdzaak plaats door verkoop. De gemeente is terughoudend met het toepassen van erfpacht. Het instrument erfpacht wordt primair ingezet om gewenste maatschappelijke of economische ontwikkelingen te stimuleren. In geval van erfpacht wordt een erfpachtovereenkomst opgesteld en de hierin opgenomen erfpachtcanon is marktconform en wordt comparatief of aan de hand van een taxatie vastgesteld. |

12.3 Grondprijsbeleid

Grondprijsbeleid gaat over de wijze waarop de gemeente de waarde van haar gronden bepaalt en waarop zij de kaders, uitgangspunten en randvoorwaarden vaststelt die daaraan ten grondslag liggen. Daarbij moet de gemeente uiteraard letten op de aspecten van staatssteun.

Grondprijsbeleid is een instrument dat een belangrijke bijdrage levert aan het voeren van een actief grondbeleid. Het grondprijsbeleid is nader uitgewerkt in de Grondprijzennota gemeente Maasgouw. Deze nota zal jaarlijks worden geactualiseerd.

Voor de bepaling van de grondwaarde worden twee benaderingen onderscheiden:

- •

Kostprijsbenadering

- •

Marktwaardebenadering

Kostprijsbenadering

De kostprijsbenadering is een rekenmethodiek die de uitgifteprijs bepaalt op basis van de gemaakte (directe en indirecte) kosten voor verwerving en bouwrijp maken van de grond. Met deze methodiek wordt geen positief saldo op de grondexploitatie nagestreefd; een sluitend saldo is voldoende.

Marktwaardebenadering

Veel gemeenten streven naar een positief saldo op de grondexploitatie. De marktwaardebenadering komt hieraan tegemoet.

De marktwaardebenadering kent drie varianten:

- •

Residuele grondwaardeberekening

De residuele grondwaarde is de verwachte marktwaarde van het te realiseren vastgoed, minus de totale kosten voor bouwen. De verwachte marktwaarde van het te realiseren vastgoed wordt bepaald aan de hand van referentiegetallen uit uiteenlopende bronnen. Soms gebeurt dit in samenwerking met een lokale makelaar. De residuele methode is de methode die de marktconforme waarde van grond voor woningbouw en andere vastgoedsegmenten het beste benadert. De meeste gemeenten in Nederland gebruiken deze methode voor het bepalen van de grondprijs voor woningbouw.

- •

Grondquotemethode.

Deze methode stelt de grondprijs op grond van ervaringsregels gelijk aan een percentage van de commerciële prijs van het desbetreffende vastgoed. Deze methode wordt hoofdzakelijk bij woningbouw in grote bouwopgaven toegepast.

- •

Vergelijkingswaarde- of comparatieve methode.

Deze methode is gebaseerd op het vergelijken per object, regio of provincie van de prijs van grond met eenzelfde bestemming en dezelfde bebouwingsmogelijkheden. Deze methode wordt onder andere toegepast bij de uitgifte van industrieterreinen.

Rekenvoorbeeld residuele grondwaarde

Stel, er staat een nieuwbouwwoning op een perceel van 350m2 met een verkoopwaarde van € 400.000. Voor het bouwen van de woning is € 300.000 aan kosten gemaakt. Deze kosten bestaan uit advieskosten, ontwerpkosten, kosten bouw- en woonrijp maken, leges en bouwkosten, kosten voor juridische overeenkomsten, btw en een redelijke winst voor betrokken partijen.

De residuele grondwaarde wordt nu berekend door de totale verkoopwaarde van € 400.000 te verminderen met de kosten voor het bouwen van de woning van ad € 300.000. De residuele grondwaarde bedraagt derhalve € 100.000. Rekening houdend met de omvang van het perceel, bedraagt de grondprijs afgerond € 286 per m2 inclusief BTW (€ 100.000 / 350 m2).

Grondprijzen voor particuliere woningbouw

Met betrekking tot de grondprijzen voor particuliere woningbouw gaat de gemeente, bij uitgifte door de gemeente zelf, uit van de residuele grondwaarde. De residuele grondwaarde wordt berekend door de investeringskosten in mindering te brengen op de commerciële waarde van het te ontwikkelen vastgoed. De residuele benadering vereist inzicht in en kennis van de bouwkosten. De mogelijkheid bestaat ook om in geval van particuliere woningbouw de grondprijs te laten vaststellen middels een onafhankelijke taxatie.

Grondprijzen voor projectontwikkelaars