Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR758320

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR758320/1

Algemeen (Materieel) Controleplan Jeugdwet 2026 Holland Rijnland voor de Leidse regio

Geldend van 10-03-2026 t/m heden

Intitulé

Algemeen (Materieel) Controleplan Jeugdwet 2026 Holland Rijnland voor de Leidse regioBesluiten:

- 1.

Het Algemeen (Materieel) Controleplan Jeugdwet 2026 Holland Rijnland voor de Leidse regio vast te stellen;

Van de bij de Serviceorganisatie Zorg Holland Rijnland aangesloten gemeenten

1. Inleiding

De jeugdzorg voor kinderen en jongeren tot 181 jaar is per 1 januari 2015 via de Jeugdwet overgeheveld naar de gemeenten. Hierdoor zijn de gemeenten verantwoordelijk geworden voor de organisatie van toegang, passend aanbod, inkoop- en contractmanagement, financiële administratie, afhandeling (en betaling), controle op én handhaving van rechtmatigheid van de door aanbieders bij de Serviceorganisatie Zorg Holland Rijnland (SOZ) gedeclareerde prestaties. De gedeclareerde prestaties (kosten) worden vervolgens verwerkt en verantwoord in de gemeentelijke jaarrekeningen.

In dit algemeen controleplan vindt u de verschillende controles die de gemeenten inzetten. Na publicatie voorziet dit algemeen controleplan in het informeren van de aanbieders en de inwoners over:

- •

Het (wettelijk) kader waarbinnen de gemeenten de rechtmatigheidscontrole van de gedeclareerde zorg uitvoeren;

- •

De verschillende controleprocessen die kunnen worden doorlopen; en

- •

Maatregelen die kunnen worden ingezet.

Op basis van dit algemene controleplan, inclusief de daarin opgenomen algemene risicoanalyse, is het college bevoegd tot het uitvoeren van materiele controles. Wanneer het materiele controledoel niet bereikt is, of wanneer er aanwijzingen zijn uit een ander dan het college afkomstige controle, kan er worden overgegaan tot een detailcontrole.2 Rechtmatigheidsonderzoek maakt onderscheid tussen fouten (onbewust onrechtmatigheden) en fraude (bewust in strijd met de regels handelen met als doel financieel voordeel te verkrijgen).

2. Wettelijk kader

De gemeenten dragen verantwoordelijkheid voor de rechtmatige en doelmatige uitvoering van de Jeugdwet. Onder deze verantwoordelijkheid valt tevens de uitvoering van (materiële) controles. De gemeenten voeren deze controles uit met inachtneming van de toepasselijke wet- en regelgeving.

In dit controleplan zijn uitsluitend die wettelijke bepalingen van belang die betrekking hebben op controleactiviteiten en/of de uitwisseling van gegevens.

2.1 Relevante wet- en regelgeving

Bij de uitvoering van de (rechtmatigheids-)controles in het kader van de Jeugdwet is de volgende wet- en regelgeving van toepassing:

Jeugdwet

- •

Artikel 7.4: Gegevensverwerking ten behoeve van de uitvoering van de wet en de verstrekking van beleidsinformatie.

- •

Hoofdstuk 9: Toezicht en handhaving (kwaliteitstoezicht door IGJ)

Regeling Jeugdwet

- •

Artikel 6a.7: Verwerking van persoonsgegevens ten behoeve van formele controle, materiële controle of fraudeonderzoek.

- •

Artikel 6b: Verwerking van persoonsgegevens ten behoeve van materiële controle en fraudebestrijding.

- •

Artikel 6b.1: Verplichting voor aanbieders om medewerking te verlenen aan controles of onderzoeken die overeenkomstig het eerste of tweede lid worden uitgevoerd.

- •

Artikel 6b.2 t/m 6b.6: Voorschriften met betrekking tot de uitvoering van materiële controles.

- •

Artikel 6b.7: Voorschriften met betrekking tot de uitvoering van fraudeonderzoeken.

De Regeling Jeugdwet schrijft voor dat het college op basis van een algemene risicoanalyse een algemeen controleplan vaststelt. Op basis hiervan kunnen materiele controles en eventueel detailcontroles en fraudeonderzoeken uitgevoerd worden. De typen controles en hun voorwaarden worden nader omschreven in hoofdstuk 3.

Overige relevante regelgeving

- •

Algemene verordening gegevensbescherming (AVG)

- •

Uitvoeringswet Algemene verordening gegevensbescherming (UAVG)

- •

Lokale verordeningen en nadere regels vastgesteld ter uitvoering van de Jeugdwet.

- •

Regionale overeenkomsten met jeugdhulpaanbieders waarin de wederzijdse taken, verantwoordelijkheden en verplichtingen zijn vastgelegd.

2.2 Juridische kaders

De uitvoering van controles en onderzoeken vindt plaats binnen de context van drie juridische kaders:

- •

Privaatrechtelijk kader: gericht op de naleving van de contractuele afspraken tussen het Samenwerkingsorgaan Zorg (SOZ) – handelend namens de deelnemende gemeente(n) – en de gecontracteerde aanbieder;

- •

Bestuursrechtelijk kader: gericht op de naleving van wettelijke en onderliggende regelingen binnen het domein van de Jeugdwet;

- •

Strafrechtelijk kader: van toepassing in situaties waarin sprake is van (vermoedelijke) fraude of andere strafbare feiten.

2.3 Verplichte medewerking door aanbieders (inclusief informatieplicht)

De Regeling Jeugdwet verplicht aanbieders om medewerking te verlenen aan onderzoeken en controles die door gemeenten worden uitgevoerd (artikel 6b.1). Deze verplichting geldt voor alle typen controles, waaronder materiële controles, detailcontroles en fraudeonderzoeken. Voorschriften voor de uitvoering hiervan zijn opgenomen in artikelen 6b.2 tot en met 6b.7 van de Regeling Jeugdwet.

2.4 Proportionaliteit en subsidiariteit

Bij ieder type controle zijn de basisbeginselen proportionaliteit en subsidiariteit van belang. Het proportionaliteitsbeginsel houdt in dat de gevraagde inspanning van de kant van de aanbieder in een acceptabele verhouding moet staan tot het controledoel. Subsidiariteit betekent dat de gemeenten het minst ingrijpende middel moeten inzetten om het controledoel te bereiken. Hieronder valt ook dat er niet meer persoonsgegevens worden verwerkt dan noodzakelijk voor het verrichten van de controle.

2.5 Omgang met persoonsgegevens

In de Regeling Jeugdwet artikel 6 is beschreven dat gemeenten persoonsgegevens mogen verwerken indien dit noodzakelijk is ten behoeve van het uitvoeren van formele controles, materiële controles of fraudeonderzoeken.

3. Controleprocessen en -typen

Uit de Regeling Jeugdwet blijkt dat verschillende soorten onderzoeken en controles kunnen worden uitgevoerd door de gemeenten. De verschillende vormen worden in dit hoofdstuk toegelicht.

Rechtmatigheid en doelmatigheid

Gemeenten hebben de verplichting om via controles en onderzoeken te waarborgen dat de geleverde zorg zowel rechtmatig als doelmatig is. Dit omvat het controleren of de door de aanbieder gefactureerde prestaties daadwerkelijk zijn geleverd en of deze prestaties het meest geschikt waren gelet op de situatie van de cliënt. Het eerste doel van de controle (het controleren van de levering) focust op de rechtmatigheid, terwijl het tweede doel (was de geleverde zorg het meest passend/effectief) zich richt op de doelmatigheid.

Controledoelstellingen

Het algemene controledoel is om met voldoende zekerheid (meer dan 95% zekerheid) vast te stellen dat sprake is van rechtmatigheid op het gebied van financiën en/of passende zorg en/of professioneel verantwoord handelen. Bij doelmatigheid wordt gecontroleerd of passende zorg wordt verleend en onnodige zorgproductie wordt vermeden.

Dit algemene doel geldt voor alle typen controles. Daarnaast heeft elk type controle een eigen specifieke doelstelling, zoals beschreven in de afzonderlijke paragrafen van dit hoofdstuk. Door deze tweedeling wordt voorkomen dat een controledoel te algemeen wordt geïnterpreteerd en blijft duidelijk welk controletype voor welke bevindingen of signalen wordt ingezet.

3.1 Aanleiding tot controle en controleproces

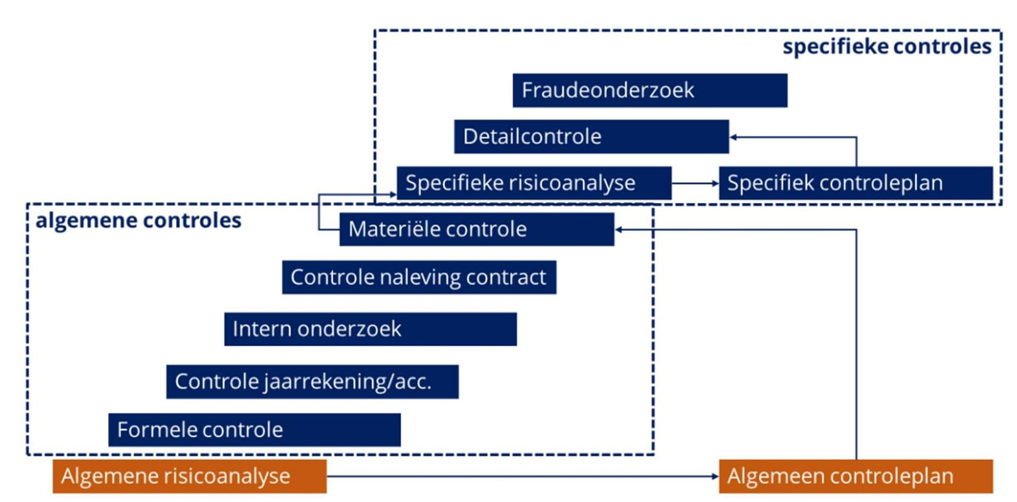

De wetgever heeft regels vastgesteld die gemeenten moeten volgen tijdens het uitvoeren van controles, zowel ter bescherming van de aanbieders als de privacy van cliënten. De kernregel hierbij is om met een lichte aanpak te beginnen en alleen over te gaan op meer diepgaand onderzoek als dat noodzakelijk is. Dit principe helpt om de administratieve lasten voor de aanbieders minimaal te houden en voorkomt dat gemeenten onnodig (bijzondere) persoonsgegevens verwerken. De gemeenten hebben zich bij deze benadering aangesloten. In onderstaande afbeelding wordt in beeld gebracht hoe controles en onderzoeken trapsgewijs worden uitgevoerd. In 3.2 worden de typen controles verder toegelicht.

Figuur 1 Opbouw controlesysteem zorg Jeugdwet

Er worden zowel algemene controles als specifieke controles uitgevoerd. Voordat een materiele of specifieke controle wordt uitgevoerd, moet er aan bepaalde voorwaarden worden voldaan. Deze voorwaarden worden hierna nader omschreven.

3.1.1 Aanleiding tot controle: treden

Bij elke trede vindt een beoordeling plaats om te bepalen of dit de geschikte trede is voor het controleren van de rechtmatigheid en doelmatigheid. Algemene controles zoals formele controles, controle van de jaarrekening en controle op naleving van contracten worden altijd (steekproefsgewijs) uitgevoerd, ongeacht signalen of uitkomsten van eerdere treden. Het trapsgewijze principe geldt uitsluitend voor verdiepende controles (zoals materiële controle, detailcontrole en fraudeonderzoek). Deze worden pas ingezet wanneer de voorafgaande treden onvoldoende zekerheid bieden of wanneer er specifieke signalen zijn die aanleiding geven tot een zwaardere vorm van onderzoek.

Het college stelt op basis van de algemene risicoanalyse een algemeen controleplan vast waarin de objecten van materiele controle en de in te zetten controle-instrumenten zijn opgenomen. Er wordt pas een detailcontrole uitgevoerd wanneer uit de materiele controle of uit een andere controles of signalen aanwijzingen zijn waaruit blijkt dat er sprake is van onvoldoende zekerheid (Regeling, artikel 6b.3). Voorafgaand hieraan wordt een specifieke risicoanalyse uitgevoerd en op basis daarvan een specifiek controleplan vastgesteld. Als een detailcontrole noodzakelijk is, dan wordt deze uitgevoerd.

Als er tijdens een onderzoek aanwijzingen zijn dat mogelijk sprake is van opzettelijk onrechtmatig handelen, wordt een fraudeonderzoek opgestart. Wanneer er signalen buiten het onderzoek om zijn die wijzen op opzettelijk onrechtmatig handelen, dan kunnen voorliggende treden worden overgeslagen en kan er direct een fraudeonderzoek worden opgestart. Een aanbieder moet bij een fraudeonderzoek, net zoals bij een detailcontrole, geïnformeerd worden, tenzij het onderzoeksbelang of het belang van de bescherming van de persoonlijke levenssfeer van de jeugdige of degene die het gezag over hem uitoefent zich hier tegen verzet (Regeling artikel 6b.7, lid 1).

3.1.2 Aanleiding tot controle: andere signalen

Naast de signalen die voortkomen uit de algemene controles zijn er andere signalen die aanleiding kunnen zijn om een aanbieder te onderzoeken, zoals bijvoorbeeld:

- •

signalen vanuit het Informatie Knooppunt Zorgfraude (IKZ);

- •

signalen vanuit het meldpunten voor vermoeden van zorgfraude binnen Holland Rijnland;

- •

signalen vanuit het contractmanagement SOZ;

- •

signalen van de toezichthouders;

- •

signalen van verwijzers;

- •

signalen uit de toegang;

- •

signalen uit cliëntbelevingsonderzoeken;

- •

signalen uit contractmanagementgesprekken;

- •

signalen van cliënten, mantelzorgers e.a.

Niet ieder signaal is aanleiding om een controle uit te voeren. Meerdere signalen kunnen er echter wel voor zorgen dat een aanbieder sneller te maken krijgt met een controle ten opzichte van een aanbieder waarover geen signalen bekend zijn.

Cliëntbelevingsonderzoek

Een cliëntbelevingsonderzoek heeft voornamelijk een kwalitatief component, maar kan ook signalen opvangen ten aanzien van rechtmatigheid. Een cliëntbelevingsonderzoek kan de volgende vormen hebben:

- •

Door of namens gemeenten opgezet algemeen onderzoek, gericht op alle aanbieders of een groep van aanbieders;

- •

Door of namens gemeente opgezet gericht onderzoek, gericht op een specifieke aanbieder (alleen op indicatie);

- •

Beoordeling van door aanbieder uitgevoerd onderzoek.

3.1.3 Verloop controleproces

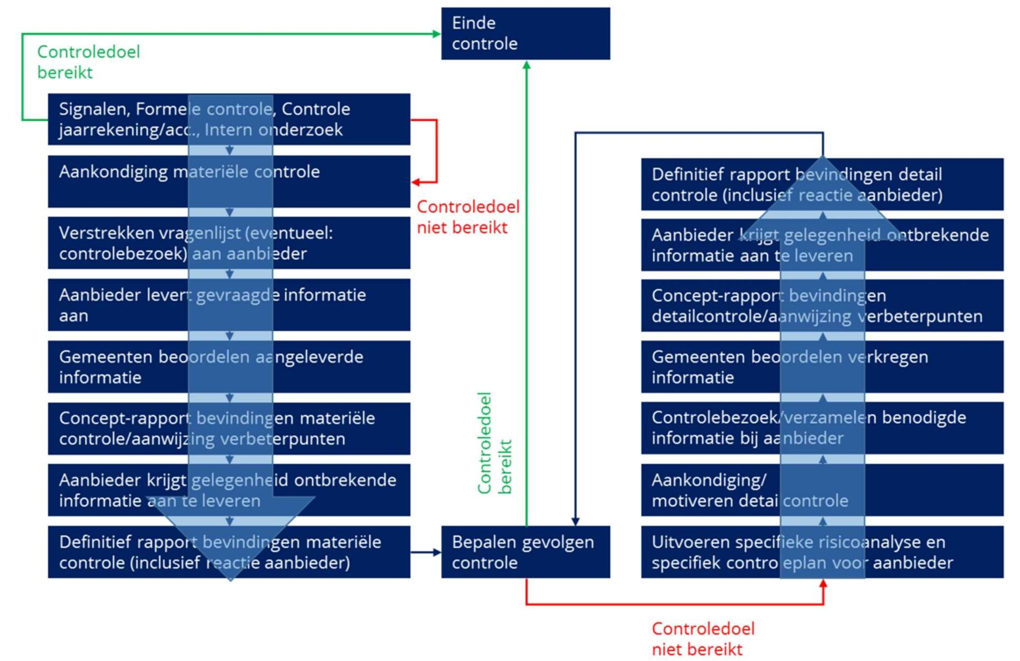

Hieronder is het controleproces richting de aanbieder op hoofdlijnen weergegeven.

Figuur 2 Hoofdlijnen verloop controleproces

3.2 Typen controles

3.2.1 Algemene risicoanalyse

De algemene risicoanalyse wordt in Hoofdstuk 4 Algemene risicoanalyse verder toegelicht.

3.2.2 Formele controle

De formele controle wordt in de Regeling Jeugdwet (artikel 1) als volgt omschreven:

Een onderzoek waarbij het college of een door het college aangewezen persoon nagaat of:

- 1.

het gedeclareerde bedrag:

- a.

een prestatie betreft die is geleverd ten behoeve van een jeugdige die zijn woonplaats heeft binnen de gemeente van het college;

- b.

een prestatie betreft voor een in de wet bedoelde dienst;

- c.

een prestatie betreft tot levering waarvan degene die de declaratie indient jegens de gemeente bevoegd is;

- d.

overeenkomt met daartoe door of namens het college gemaakte afspraken of subsidievoorwaarden dan wel in hoogte aansluit bij hetgeen in de Nederlandse marktomstandigheden in redelijkheid passend is te achten; of

- a.

- 2.

het gedeclareerde bedrag een verrekening als bedoeld in artikel 8.2.1, derde lid, van de wet betreft.

Formele controles omvatten onder meer de toetsing van (een deel van) de rechtmatigheid van de ingediende declaraties. De gemeenten streven ernaar om door middel van formele controlewerkzaamheden zelf vast te stellen of de uitgaven onder de Jeugdwet rechtmatig zijn. Deze controles vinden hoofdzakelijk geautomatiseerd plaats tijdens de standaardverwerking van facturen. Signalen die uit de formele controles naar voren kunnen komen, zijn onder andere:

- •

opvallende verschillen tussen dezelfde typen aanbieders;

- •

opvallende verschillen in de tijdigheid, juistheid en volledigheid van het declaratieproces;

- •

fouten of oneigenlijke zaken;

- •

onverklaarbare bevindingen.

Dergelijke bevindingen uit de formele controles kunnen aanleiding zijn om een verdiepend onderzoek uit te voeren, zoals een materiële controle, een detailcontrole of een fraudeonderzoek.

3.2.3 Controle jaarrekening

De controle van de jaarrekening ziet toe op de rechtmatige verwerking van de door aanbieders gedeclareerde prestaties. Hierbij wordt gebruikgemaakt van accountantsverklaringen, financiële productieverantwoordingen en interne controlemaatregelen. Deze controle vindt jaarlijks plaats en vormt een basis voor het oordeel van de accountant over de rechtmatigheid van de uitgaven onder de Jeugdwet. Signalen die hier kunnen worden opgevangen zijn bijvoorbeeld niet (volledig) goedgekeurde accountantsverklaringen, onverklaarbaar hoge winsten en overige onverklaarbare afwijkingen van vergelijkbare zorgaanbieders. Deze signalen kunnen aanleiding zijn voor een verdiepend onderzoek, zoals een materiële controle of detailcontrole.

3.2.4 Intern onderzoek

Aanleiding

De gemeenten (samen met de SOZ) kunnen een intern onderzoek starten. Voorbeelden van een aanleiding voor een dergelijk onderzoek kunnen zijn: een vermoeden van onrechtmatigheid bij één aanbieder of een groep aanbieders, of omdat de gemeente een algemeen beeld van de werking van interne processen en de risico's die daarmee gepaard gaan wenst.

Uitvoering

Het intern onderzoek kan zich richten op de ervaringen in het samenwerken met één of meer aanbieders en/of het werken met het gekozen stelsel (incl. regelgeving, overeenkomst, protocollen, producten en processen). Dit kan onder ander gaan over kwetsbaarheden, signalen en risico’s in relatie tot rechtmatigheid. Analyses en/of uitvragen kunnen plaatsvinden bij functionarissen werkzaam bij de:

- •

Toegang, inclusief inzet van bijvoorbeeld:

- –

algemeen onderzoek naar processen;

- –

algemeen onderzoek naar producten;

- –

onderzoek van algemene gegevens (niet herleidbaar tot cliënt);

- –

sociaal-medische ondersteuning van de toegang op cliëntniveau, met speciale aandacht voor kwaliteit en rechtmatigheid van de ondersteuning;

- –

- •

Contractmanagement;

- •

Financiële administratie;

- •

Toezicht;

- •

Handhaving.

Indien er risico's voor de rechtmatigheid worden geconstateerd kan dit aanleiding zijn tot aanpassing van interne werkprocessen. Wanneer er signalen zijn dat concreet gebruik/misbruik wordt gemaakt van bestaande risico's door partijen kan dit aanleiding zijn voor het opstellen van een specifieke risicoanalyse.

3.2.5 Controle naleving contract

Bij de controle naleving contract wordt onderzocht of de aanbieder handelt conform de contractuele verplichtingen, zoals kwaliteitseisen, rapportageverplichtingen en administratieve voorschriften. Hiervoor kunnen onder andere door contractmanagement signalen en bevindingen aangeleverd worden. Indien contractmanagement constateert dat er sprake is van contractbreuk kan zij ervoor kiezen de zaak zelf op te pakken. Indien meer onderzoek noodzakelijk wordt geacht zal dit onderzoek plaatsvinden conform dit controleprotocol.

3.2.6 Materiële controle

De materiële controle wordt in de Regeling Jeugdwet (artikel 1) als volgt omschreven:

Een onderzoek waarbij het college of een door het college aangewezen persoon nagaat:

- 1.

of de gedeclareerde prestatie is geleverd en, indien het college de materiële controle daar ook toe wenst uit te strekken,

- 2.

of die prestatie:

- a.

aansluit bij een door of namens het college afgegeven beschikking, inhoudende dat recht bestaat op preventie of jeugdhulp,

- b.

indien het college een aanbieder heeft gemandateerd om namens hem preventie of jeugdhulp te verstrekken, binnen dat mandaat valt,

- c.

past binnen een verwijzing door een huisarts, medisch specialist of jeugdarts,

- d.

aansluit op een door de gecertificeerde instelling genomen beschikking als bedoeld in artikel 3.5 van de wet, inhoudende dat jeugdhulp aangewezen is;

- e.

aansluit op een rechterlijke uitspraak, inhoudende dat de jeugdige is aangewezen op een kinderbeschermingsmaatregel of op jeugdreclassering; of

- f.

aansluit bij een verrekening als bedoeld in artikel 8.2.1, derde lid, van de wet.

- a.

Aanleiding

Voor een materiële controle moet een aanleiding zijn. De aanleiding voor een materiële controle kan voortkomen uit eerdere treden van het algemene controleproces. Dit is bijvoorbeeld het geval wanneer onvoldoende zekerheid is verkregen over de rechtmatigheid van declaraties of onregelmatigheden in de jaarrekening of er kunnen signalen van derden zijn ontvangen. Materiële controles en specifieke controles worden pas uitgevoerd indien:

- •

de rechtmatigheid en doelmatigheid van zorg niet met de eerste vier treden van de algemene controle is of kan worden vastgesteld; en/of

- •

uit de eerste vier treden van de algemene controle signalen voortkomen die het wenselijk maken om zwaardere vormen van onderzoek in te zetten; en/of

- •

er andere signalen zijn die aanleiding vormen om een aanbieder te onderzoeken.

Uitvoering

Het college stelt voorafgaand aan de uitvoering van de materiele controle het doel ervan vast door te bepalen wanneer voldoende zekerheid is verkregen dat de door de in rekening gebrachte prestatie is geleverd en, indien het college de materiele controle daar ook toe wenst uit te strekken, of die prestatie aansluit bij a t/m f zoals hierboven in de definitie benoemd.

Bij een materiële controle kijken gemeenten of hulp feitelijk is geleverd, of er passende hulp (artikel 4.1.1. lid 1 Jeugdwet) is geleverd en of de aanbieder op een professionele wijze (artikel 4.1.1. lid 2 en 3 Jeugdwet) hulp levert. De feitelijke levering van de hulp kan op verschillende manieren worden onderzocht. Naast een materiële controle kan dit bijvoorbeeld ook via een controle op de naleving van het contract. Er wordt gekeken of de gedeclareerde prestatie is geleverd en of die prestatie aansluit bij de toekenning. Daarbij staat de vraag centraal: Is er recht op een voorziening en dus op het declareren van jeugdhulp door de aanbieder? Bij een materiële controle kan aan de (gecontracteerde) aanbieder worden gevraagd om te laten zien hoe deze zelf zijn administratieve processen beheerst. De aanbieder kan bijvoorbeeld verzocht worden om het controleplan te overleggen of om het zorgplancyclus te beschrijven. Andere stukken die gemeenten kunnen opvragen zijn:

- •

werkinstructies over het registreren van gewerkte uren;

- •

de urenregistratie van werkelijk gewerkte uren;

- •

registratie van de uitbetaalde uren (verloning);

- •

rapportages over de werking van administratievoering;

- •

rapportages over eventuele verbeteracties.

Uitvoerder

De uitvoering van materiële controles kan plaatsvinden door de gemeenten zelf of door externe toezichthouders, mits zij daartoe bevoegd en gemandateerd zijn. Dit waarborgt dat toezicht en handhaving onafhankelijk en conform wettelijke kaders worden uitgevoerd.

Hercontrole

Naar aanleiding van een materiële controle kan eventueel een hercontrole plaatsvinden, bijvoorbeeld om te controleren of een afgesproken verbeterplan of andere maatregelen daadwerkelijk hebben geleid tot verbetering van de rechtmatigheid en/of doelmatigheid.

Gevolgen

De materiële controle wordt beëindigd na de inzet van algemene controle-instrumenten of na de inzet van een detailcontrole. Vervolgmaatregelen zijn afhankelijk van de bevindingen waartoe de controles hebben geleid. Vanuit het perspectief van de aanbieder zijn twee uitkomsten mogelijk:

- •

controles hebben geen gevolgen voor de aanbieder;

- •

controles hebben gevolgen voor de aanbieder.

Controles hebben geen gevolgen voor de aanbieder

De materiële controle wordt zonder gevolgen voor de aanbieder beëindigd als het controledoel is behaald en er voldoende zekerheid is over de rechtmatigheid en/of doelmatigheid van de gecontroleerde declaraties.

Controles hebben gevolgen voor de aanbieder

De materiële controle kan worden beëindigd met gevolgen voor de aanbieder als het controledoel niet is behaald;

- –

én voldoende vaststaat dat er sprake is geweest van onrechtmatigheden;

- o

maar partijen het eens worden over een acceptabele compensatie en/of andere maatregelen,

- ▪︎

waardoor het risico op financiële schade voor de gemeenten voldoende verlaagd is;

- ▪︎

en het risico op schade voor cliënten in het heden en naar de toekomst voldoende verlaagd is;

- ▪︎

- o

- –

én de aanbieder accepteert dat de gemeente eenzijdig overgaat tot oplegging van één of meer maatregelen.

De gemeente beschikt over een breed palet aan handhavingsmaatregelen, die afhankelijk van de ernst en aard van de situatie kunnen worden ingezet. Deze maatregelen variëren van informele adviezen en verbetertrajecten tot formele waarschuwingen, terugvordering van middelen, cliëntenstop, contractbeëindiging of – in ernstige gevallen – het doen van aangifte bij bevoegde instanties. De keuze voor een maatregel wordt bepaald op basis van factoren zoals de ernst van de situatie, de kans op herhaling, de mate van verwijtbaarheid, en eerdere interventies. Daarbij worden de beginselen van proportionaliteit, subsidiariteit, rechtszekerheid en rechtsgelijkheid zorgvuldig afgewogen.

Doordat voldoende vaststaat dat er sprake is van onrechtmatigheden, kan de gemeente eenzijdig besluiten tot het terugvorderen van declaraties en, indien relevant, het inzetten van andere repressieve maatregelen.

3.2.7 Specifieke risicoanalyse

Een specifieke risicoanalyse wordt uitgevoerd wanneer signalen of bevindingen uit materiële controles of andere bronnen daar aanleiding toe geven. De analyse richt zich op een afgebakend proces, aanbieder of transactie en vormt de basis voor het opstellen van een specifiek controleplan en eventueel een detailcontrole.

Het college legt de specifieke risicoanalyse en de uitvoering van detailcontrole in zijn administratie vast om toetsing door en verantwoording aan toezichthouders mogelijk te maken. Daarbij worden niet meer persoonsgegevens, waaronder over gezondheid, verwerkt dan voor dit doel noodzakelijk is (Regeling Jeugdwet, artikel 6b.6, lid 1).

3.2.8 Detailcontrole

De detailcontrole wordt in de Regeling Jeugdwet als volgt omschreven:

Een onderzoek door het college of door het college aangewezen persoon naar bij een zorgaanbieder berustende persoonsgegevens met betrekking tot jeugdigen die hun woonplaats hebben in de gemeente waarvoor het desbetreffende college werkzaam is, ten behoeve van materiële controle of fraudeonderzoek.

Aanleiding

Een detailcontrole is een vervolgstap c.q. een verdiepend onderzoek in het proces van materiële controle (of een fraudeonderzoek). De gemeente zet detailcontrole uitsluitend in conform artikel 6b.5 uit de Regeling Jeugdwet waarbij aan de volgende voorwaarden is voldaan:

- a.

het college heeft een specifieke risicoanalyse verricht op de bevindingen uit het uitgevoerde algemene controleplan, bedoeld in artikel 6b.3, tweede lid;

- b.

het college heeft naar aanleiding van de specifieke risicoanalyse een specifiek controleplan en specifiek controledoel opgesteld, waarin de objecten van materiële controle en de methoden van detailcontrole zijn opgenomen;

- c.

het overeenkomstig onderdeel b vastgestelde specifieke doel van de materiële controle kan zonder detailcontrole niet worden bereikt;

- d.

uit het specifieke controleplan blijkt dat in het kader van de detailcontrole niet meer persoonsgegevens worden verwerkt dan gelet op het met het onderzoeksdoel en de omstandigheden van het te onderzoeken geval noodzakelijk is;

- e.

het college heeft de aanbieder voorafgaand aan de uitvoering van de detailcontrole toereikende en – op verzoek van de aanbieder schriftelijke – informatie verstrekt waarin wordt gemotiveerd hoe is voldaan aan de in dit lid genoemde voorwaarden.

Conform artikel 6b.3, lid 4 kan er daarnaast ook een detailcontrole worden uitgevoerd als er signalen uit andere bronnen zijn die ertoe leiden te vermoeden dat er sprake is van onvoldoende zekerheid om het controledoel van de materiele controle te bevestigen.

Er hoeft niet aan voorwaarde a t/m e te worden voldaan bij detailcontrole ten aanzien van verleende hulp, preventie, kinderbeschermingsmaatregel of jeugdreclassering indien (Regeling Jeugdwet artikel 6b.5, lid 3):

- –

de jeugdige niet in staat kan worden geacht tot een redelijke waardering van zijn belangen ter zake (of indien de jeugdige jonger is dan twaalf jaar);

- –

degene die het gezag over hem uitoefent of zijn curator of mentor ten behoeve van de materiële controle schriftelijk toestemming aan de aanbieder heeft gegeven voor verstrekking van gegevens over de gezondheid van de jeugdige aan de gemeente.

Informeren van de aanbieder

De gemeente informeert de aanbieder over de zakelijke inhoud van de voorgenomen uitkomsten van de detailcontrole en stelt hem in de gelegenheid daarop binnen een twee weken, op verzoek met twee weken te verlengen, te reageren. De gemeente betrekt de reactie van de aanbieder bij de vaststelling van de definitieve uitkomsten van de detailcontrole en stelt de aanbieder van deze uitkomsten op de hoogte (artikel 6b.5, lid 4).

Uitvoering

Voor een detailcontrole is geen toestemming vereist van cliënten. De controle kan zowel op afstand als op locatie bij een aanbieder plaatsvinden. Na afloop van de controle informeert de gemeente de aanbieder over de voorlopige uitkomsten van de detailcontrole. De aanbieder krijgt de mogelijkheid om binnen een redelijke termijn op de voorlopige uitkomst te reageren. Onder een redelijke termijn verstaan wij twee weken. Op verzoek kan deze termijn eenmalig met twee weken worden verlengd. De gemeente heeft vervolgens twee weken de tijd om het definitieve controleverslag op te stellen. Indien nodig kan deze termijn met twee weken worden verlengd. In het definitieve controleverslag is de reactie van de aanbieder opgenomen en wordt aangegeven of, en zo ja, hoe de reactie van de aanbieder van invloed is geweest op de eindconclusie(s). De aanbieder ontvangt een kopie van het controleverslag.

De gemeente kan zowel tijdens als na afloop van de controle afstemming zoeken met andere toezichthouders zoals de toezichthouders van de GGD en de IGJ.

Uitvoerder

Detailcontroles worden uitgevoerd door de gemeenten of door externe toezichthouders die hiervoor bevoegd en gemandateerd zijn. Deze mandatering moet expliciet zijn vastgelegd om te voldoen aan de Regeling Jeugdwet en om de onafhankelijkheid van het toezicht te borgen.

Hercontrole

Net als bij een materiële controle kan ook naar aanleiding van een detailcontrole eventueel een hercontrole plaatsvinden.

Omgang met persoonsgegevens

Het college verwerkt bij de detailcontrole niet meer gegevens dan gelet op het onderzoeksdoel en de omstandigheden van het geval noodzakelijk is.

Een detailcontrole is het zwaarste onderzoeksinstrument. Bij een detailcontrole wordt gebruik gemaakt van persoonsgegevens van cliënten (dan wel medewerkers) welke door de gemeente worden verwerkt. Er zijn daarom expliciete regels omtrent persoonsgegevens opgenomen in de Regeling Jeugdwet, artikel 6b.5, lid 2. Wanneer er persoonsgegevens van de jeugdige of degene die het gezag over hem uitoefent worden verwerkt, geschiedt dit in opdracht van het college:

- –

in geval van aan een jeugdige verleende geestelijke gezondheidszorg:

- o

door of onder verantwoordelijkheid van een persoon op wie het medisch beroepsgeheim van toepassing is, of

- o

- –

in geval van aan een jeugdige verleende andere jeugdhulp, preventie, een kinderbeschermingsmaatregel of jeugdreclassering:

- o

door of onder verantwoordelijkheid op wie het medisch beroepsgeheim van toepassing is, of

- o

een persoon die op grond van artikel 7.3.11 Jeugdwet een geheimhoudingsplicht heeft, of

- o

een persoon die op grond van artikel 88 van de Wet op de beroepen in de individuele gezondheidszorg een geheimhoudingsplicht heeft.

- o

De gemeente legt de specifieke risicoanalyse en de uitvoering van detailcontrole in zijn administratie vast om toetsing daarvan en verantwoording daarover mogelijk te maken. Daarbij worden niet meer persoonsgegevens, waaronder over gezondheid, verwerkt dan voor dit doel noodzakelijk is (Regeling Jeugdwet, artikel 6b.6, lid 1).

Het college bewaart na detailcontrole de daarbij verwerkte persoonsgegevens niet langer dan noodzakelijk is voor het doel waarvoor zij zijn verkregen (Regeling Jeugdwet, artikel 6b.6, lid 2). Het college verwerkt bij de detailcontrole verkregen persoonsgegevens slechts verder voor zover dat noodzakelijk is voor:

- •

het verrichten van werkzaamheden die uit de detailcontrole voortvloeien, of

- •

het verrichten van fraudeonderzoek.

(Regeling Jeugdwet, artikel 6b.6, lid 3).

Aanwezigheid persoon met medisch beroepsgeheim of geheimhoudingsplicht

Op voorafgaand verzoek van de aanbieder, is de persoon met medisch beroepsgeheim of geheimhoudingsplicht, aanwezig bij dit deel van de controle.

Indien voor de beoordeling van de inhoud of kwaliteit van het cliëntdossier specifieke beroepsinhoudelijke kennis noodzakelijk is, kan de gemeente besluiten om een deskundige met een relevante BIG- of SKJ-registratie (bv. proces en/of casusregisseur binnen de jeugdteams) te betrekken. Dit gebeurt uitsluitend indien de inhoudelijke beoordeling niet op andere wijze kan worden uitgevoerd en waarborgt dat de uitkomsten van de detailcontrole professioneel verantwoord tot stand komen.

3.2.9 Fraudeonderzoek

Het fraudeonderzoek wordt in de Regeling Jeugdwet (artikel 1) als volgt omschreven:

Een onderzoek waarbij het college of een door het college aangewezen persoon nagaat of degene die bij de gemeente een bedrag, als bedoeld in artikel 6a.1 van de Regeling Jeugdwet, in rekening brengt, valsheid in geschrifte, bedrog, benadeling van rechthebbenden of verduistering pleegt of tracht te plegen ten nadele van de gemeente, met het doel een betaling of een ander voordeel te verkrijgen waarop hij geen recht heeft of kan hebben.

In het geval van een fraudeonderzoek wordt onderzocht of de aanbieder opzettelijk in strijd met de wet- en regelgeving handelt, met het oog op eigen- of andermans financieel gewin.

Aanleiding

Een fraudeonderzoek kan plaatsvinden naar aanleiding van de voorgaande controles in het controleproces of ontvangen signalen. De gemeente mag direct overgaan tot een fraudeonderzoek indien hiervoor (voldoende) serieuze signalen zijn. Deze signalen worden opgenomen in het betreffende controleplan zodat hier controle op kan plaatsvinden en verantwoording over kan worden afgelegd. Dit zorgt ervoor dat goed beargumenteerd, en alleen als dit proportioneel wordt geacht, direct een fraudeonderzoek wordt gestart.

Uitvoering

De gemeente moet een specifieke risicoanalyse, een specifiek controleplan en een specifiek controledoel vaststellen waarin de objecten en methoden van de controle zijn opgenomen. Uit het controleplan moet blijken dat er niet meer persoonsgegevens worden verwerkt dan gelet op het onderzoeksdoel en de omstandigheden van het te onderzoeken geval noodzakelijk is (Regeling Jeugdwet artikel 6b.7 lid 1).

Daarnaast is het de gemeente toegestaan om de aanbieder niet te informeren over de uitvoering van het onderzoek, indien het belang van het onderzoek of dat van de jeugdige of degene die gezag over hem uitoefent dit rechtvaardigt.

Er hoeft niet aan de hiervoor genoemde voorwaarden onder Uitvoering te worden voldaan bij detailcontrole ten aanzien van verleende hulp, preventie, kinderbeschermingsmaatregel of jeugdreclassering indien (Regeling Jeugdwet artikel 6b.7, lid 2):

- –

de jeugdige niet in staat kan worden geacht tot een redelijke waardering van zijn belangen ter zake (of indien de jeugdige jonger is dan twaalf jaar);

- –

degene die het gezag over hem uitoefent of zijn curator of mentor ten behoeve van de materiële controle schriftelijk toestemming aan de aanbieder heeft gegeven voor verstrekking van gegevens over de gezondheid van de jeugdige aan het college.

De gemeente verwerkt ten behoeve van de detailcontrole niet meer gegevens dan gelet op het onderzoeksdoel en de omstandigheden van het geval noodzakelijk is.

Uitvoerder

Fraudeonderzoeken kunnen worden uitgevoerd door de gemeenten zelf of door externe toezichthouders, mits zij bevoegd en gemandateerd zijn. De inzet van externe toezichthouders draagt bij aan een zorgvuldige en onafhankelijke uitvoering van toezicht en handhaving.

Gevolgen

Indien uit het fraudeonderzoek geen indicaties van fraude naar voren komen, maar er nog steeds onbeantwoorde vragen zijn betreffende de rechtmatigheid of doelmatigheid, dan sluit de gemeente het fraudeonderzoek af en start een materiële controle.

De gemeente kan zelfstandig of bijvoorbeeld in overleg met bijvoorbeeld de Inspectie SZW, besluiten aangifte te doen. Het juridisch aantonen van fraude is complex, aangezien bewijs van dubbel opzet vereist is. Er moet zowel bewezen dat er opzettelijk en doelbewust regels werden overtreden en er moet worden aangetoond dat het doel hiervan is gelegen in het verkrijgen van financieel voordeel.

4. Algemene risicoanalyse

Het college voert een algemene risicoanalyse uit op basis van gegevens waarover deze in verband met de uitvoering van de Jeugdwet beschikt. De algemene risicoanalyse is de basis voor het algemene controleplan.

Algemene risicoanalyse

De risicoanalyse heeft als doel om alle relevante risico’s in beeld te brengen die niet al door maatregelen als formele controle worden beheerst. Het resultaat is een lijst met risico’s die de gemeenten (in samenwerking met contractmanagement) zien binnen de Jeugdwet en die als leidraad dient bij de uitvoer van materiële controles.

Het opstellen, vaststellen en zo nodig bijstellen van de algemene risicoanalyse omvat doorlopende processen. Een algemene risicoanalyse en een algemeen controleplan zijn harde, minimale eisen om een materiële controle te mogen starten. Een algemene risicoanalyse en een algemeen controleplan bieden daarnaast relevante kaders voor alle (reguliere of door een signaal geïndiceerde) analyses, controles of (voor)onderzoeken die plaats kunnen vinden voordat het tot de beslissing komt om een materiële controle te starten.

Daarnaast behouden de gemeenten zich het recht voor om gedurende de uitvoer van dit algemene controleplan nieuwe signalen en/of risico’s op te pakken indien deze zich voordoen en het vermoeden bestaat dat deze tot mogelijke financiële schade en/of gebrekkige cliëntwaarde kunnen leiden. Met ‘gebrekkige cliëntwaarde’ wordt bedoeld: de situatie waarin de door de aanbieder geleverde zorg onvoldoende bijdraagt aan de ervaren kwaliteit en effectiviteit van de ondersteuning voor de cliënt. Dit kan zich bijvoorbeeld voordoen bij een mismatch tussen de hulpvraag en de geboden voorziening, of wanneer de inzet van zorg niet leidt tot aantoonbare verbetering in de situatie van de jeugdige.

De op dit moment vastgestelde algemene risicoanalyse is tot stand gekomen op grond van:

- •

Inventarisatie van signalen en risico’s

Voor de inventarisatie van signalen en risico’s zijn de volgende bronnen gebruikt:

- –

Reeds uitgevoerde (formele) controles;

- –

Wet- en regelgeving;

- –

Professionele standaarden/richtlijnen;

- –

Bekende risico’s uit de Jeugdzorg en WMO;

- –

Contractafspraken;

- –

Signalen uit gesprekken in het kader van contractmanagement;

- –

Externe signalen van bijvoorbeeld VNG, media (Pointer lijst), burgers, lokale kranten en media, etc.

- –

- •

Impactanalyse

Om tot een lijst met de belangrijkste risico objecten te komen is meegewogen of:

- –

al een beheersmaatregel is ingericht waardoor het risico voldoende is beperkt;

- –

een risico bij het zich voordoen daarvan tot financiële schade (te hoge uitgaven) kan leiden;

- –

een risico bij het zich voordoen daarvan tot gebrekkige cliëntwaarde kan leiden.

- –

Algemeen controleplan

Het college stelt op basis van de algemene risicoanalyse een algemeen controleplan vast waarin de objecten van materiele controle en de in te zetten controle-instrumenten zijn opgenomen. Dit omvat geen detailcontrole (Regeling Jeugdwet artikel 6b.3). In het materieel controleplan moet het doel van de controle bepaald zijn door vast te stellen wanneer voldoende zekerheid is verkregen dat de prestatie van de aanbieder aan de eisen voldoet. Er wordt na de materiele controle slechts overgegaan tot een detailcontrole wanneer de materiele controle onvoldoende zekerheid biedt of er een andere belangrijke aanwijzing is.

Openbaarmaking controledoel en algemeen controleplan

Het college maakt informatie openbaar over het vastgestelde controledoel en het vastgestelde algemene controleplan op zodanige wijze dat die informatie voor jeugdigen of degenen die het gezag over hen uitoefenen alsmede voor aanbieders gemakkelijk verkrijgbaar is (Regeling Jeugdwet artikel 6b.4).

Relatie met detailcontrole

Wanneer het controledoel van de materiele controle niet bereikt is of wanneer er van een ander dan het college afkomstige of uit de uitgevoerde controle voortvloeiende aanwijzingen zijn kan er besloten worden een detailcontrole uit te voeren.

4.1 Risico-objecten

De algemene risicoanalyse en de impactanalyse in relatie tot K&J GGZ hebben geleid tot drie belangrijke objecten. In elk van deze objecten worden risico's onderkend die, als deze tot daadwerkelijke onrechtmatigheid leiden, substantiële impact hebben in de zin van te hoge uitgaven en/of onvoldoende positieve resultaten voor de cliënten (zie Tabel Algemene risicoanalyse).

De drie risico-objecten zijn:

- –

Financiële rechtmatigheid

- –

Rechtmatigheid in de zin van gepaste jeugdhulp

- –

Rechtmatigheid in de zin van professioneel verantwoord handelen

4.2 Tabel risico's per risico-object

|

Object |

Risico's |

|

|

*Zie ook het administratieve aandachtspunt productconversie (3.2.6) |

|

|

|

|

|

|

|

Bijlage 1

Bronnenlijst:

- –

Jeugdwet, artikel 4.1.1, lid 2,

- –

Jeugdwet, artikel 4.1.1, lid 3, artikel 7.3.8, lid 1

- –

Jeugdwet, artikel 4.1.3, lid 2, en artikel 7.3.2

- –

Jeugdwet, artikel 4.1.4, lid 1 en lid 2

- –

Besluit Jeugdwet, artikel 5.1.1,

- –

Regeling Jeugdwet, artikel 6a.7, lid 2

- –

Regeling Jeugdwet, artikel 6b

- –

Regeling Jeugdwet, artikel 6b.1, lid 3

- –

Regeling Jeugdwet, artikel 6b.3

- –

Regeling Jeugdwet, artikel 6b.5

- –

SKJ Kwaliteitskader Jeugd, Toepassen van de norm van de verantwoorde werktoedeling in de praktijk, versie 2.1 september 2016

- –

Wet op de geneeskundige behandelovereenkomst (WGBO)

- –

EX-19-2358 Risicolijst en toelichting cGGZ 2020’ gepubliceerd op de site van Zorgverzekeraars Nederland

- –

www.zn.nl

- –

Regionaal Ondersteuningsbureau (ROB) van Rijk van Nijmegen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl