Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR758136

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR758136/1

Vastgoed- en accommodatiebeleid 2024

Geldend van 06-03-2026 t/m heden

Intitulé

Vastgoed- en accommodatiebeleid 2024De raad van de gemeente Harderwijk;

gelezen het voorstel van burgemeester en wethouders van 1 mei 2024,

nummer 02430000178485;

besluit:

Vaststellen van ‘Vastgoed- en accommodatiebeleid 2024’ onder gelijktijdige intrekking van de Kadernotitie Accommodatiebeleid Harderwijk uit 2012.

Voorwoord

In de gemeente Harderwijk hebben we een mooie vastgoedportefeuille die ten dienste moet staan van onze inwoners. Het is daarom belangrijk dat we heldere doelstellingen en keuzes kunnen maken over onze vastgoedportefeuille, zodat we onze inwoners daarin optimaal kunnen faciliteren. Wat doen we wel? Wat niet? En wat betekent dit voor de samenstelling van onze vastgoedportefeuille?

De rekenkamer heeft in haar onderzoek van 2 februari 2022 een aantal aanbevelingen gedaan om o.a ons accommodatiebeleid te actualiseren en vastgoedbeleid op te stellen. In deze nota Vastgoed- en Accommodatiebeleid stellen we daarom de kaders en spelregels vast waarbinnen we de komende jaren willen werken. Dit helpt ons om de doelstellingen die we hebben met ons vastgoed te halen en verantwoorde keuzes te maken over investeringen, duurzaamheid en onderhoud.

Daarnaast biedt de nota voor het maatschappelijk domein goede handvatten over huisvesting van activiteiten en de rol die de gemeente hierin heeft. De gemeenteraad wordt actiever geïnformeerd en zo houden we met elkaar grip op ons vastgoed.

Ik heb er alle vertrouwen in, dat we met de nota een mooie stap zetten naar een logische, gezonde en doeltreffende mix van vastgoed en accommodaties in Harderwijk.

Harderwijk, juni 2024

Wethouder Wilco Mazier

Samenvatting

Visie en kernbegrippen (hoofdstuk 2)

Gemeentelijk vastgoed betreft gebouwen en de daarbij horende grond die wij als gemeente gebruiken en vaak in eigendom hebben. De grondslag voor dit gebruik en eigendom is altijd een functionele behoefte (maatschappelijke doelen, ruimtelijke en strategische doelen, dienstverlening, bedrijfsvoering). Dat betekent dat het eigendom en/of beheer van vastgoed geen doel op zich is maar ondersteunend is aan deze functionele behoefte. Vastgoed dat als instrument bijdraagt aan het realiseren van maatschappelijke beleidsdoelen definiëren wij als maatschappelijk vastgoed.

Bij de omgang met vastgoed hanteren wij vier basisprincipes. Deze kernelementen vormen de rode draad in ons denken en doen als het om (maatschappelijk) vastgoed gaat:

- •

het overall proces voor (maatschappelijk) vastgoed. Doorvertaling van de ambities uit coalitieakkoord en beleid leiden tot een accommodatievraag waarin met vastgoedaanbod voorzien kan worden. Maatschappelijk vastgoed faciliteert dus beleidsdoelen;

- •

onderscheid in de rol van beleidsmaker / subsidieverstrekker, de rol van eigenaar en de rol van gebruiker/huurder;

- •

onderscheid tussen eigenaarsbeheer en gebruiksbeheer. Helderheid over rollen (en bijbehorende verantwoordelijkheden) dragen bij aan transparante voorbereiding, besluitvorming en uitvoering;

- •

het vastgoedproces, met een fase van verwerving of nieuwbouw, een fase van beheer en exploitatie en een fase van afstoten.

Spelregels accommodatiebeleid (hoofdstuk 3)

Binnen het accommodatiebeleid hanteren we de volgende spelregels:

- •

We benoemen de beleidsvelden in het maatschappelijk domein die we met huisvesting faciliteren. Daarbij maken we onderscheid tussen huisvesting in mono- en multifunctionele accommodaties. Per beleidsveld noemen we ook de voorkeursvorm voor het gebruiksbeheer.

- •

Voor nieuwe of veranderende wijken brengen we de accommodatievraag in beeld.

- •

Voor tarievenbeleid geldt een separaat besluitvormingstraject.

Spelregels vastgoedbeleid (hoofdstuk 4)

Binnen het vastgoedbeleid hanteren we de volgende spelregels:

- •

We maken onderscheid tussen de kernportefeuille (vastgoed dat beleid ondersteunt) en de niet-kernportefeuille. Objecten in de niet-kernportefeuille worden in beginsel afgestoten.

- •

Periodiek maken we onderbouwde keuzes over het toekomstperspectief van gebouwen.

- •

Voorafgaand aan alle vastgoedtransacties vindt een staatssteuntoets plaats en wordt onafhankelijk getaxeerd.

- •

Alle voorgenomen vastgoedtransacties worden gepubliceerd.

- •

Als vastgoed benodigd is om te voorzien in een functionele behoefte (bedrijfsvoering of maatschappelijke doelen) wordt een ladder van scenario’s doorlopen. Aankoop of nieuwbouw van vastgoed om te voorzien in deze functionele behoefte wordt alleen overwogen als er geen gebruik kan worden gemaakt van bestaand vastgoed.

- •

Aankoop van vastgoed kan ook nodig zijn uit strategische overwegingen, bijvoorbeeld om gewenste ruimtelijke ontwikkelingen mogelijk te maken of te ondersteunen.

- •

Bij aankooptransacties worden ook de structurele financiële effecten in beeld gebracht en wordt voorzien in de dekking daarvan.

- •

Bij nieuwbouw van vastgoed hanteren we het driesporenmodel (inhoud, gebouw, beheer).

- •

Voor huurcontracten worden ROZ-modellen gehanteerd, inclusief een heldere onderhoudsdemarcatie en jaarlijkse indexering.

- •

Geldstromen van verhuur en subsidie worden gescheiden. Voor maatschappelijk vastgoed brengen we een kostprijsdekkende huur in rekening en vindt desgewenst subsidiëring van de activiteit plaats. Voor situaties waarin dat niet wenselijk of mogelijk is neemt de raad een Algemeenbelangbesluit. Voor niet-beleidsondersteunend vastgoed wordt een markthuur in rekening gebracht.

- •

De Meerjarenonderhoudsplanning wordt tenminste elke vier jaar geactualiseerd met een planningshorizon van tenminste 10 jaar. De jaarlijkse dotatie aan de voorziening onderhoud is gebaseerd op deze planningshorizon.

- •

Over de voortgang van de verduurzaming van de gemeentelijke vastgoedportefeuille rapporteren we periodiek aan de raad.

- •

Bij verkoop van vastgoed wordt vooraf onderzoek gedaan naar tenminste bodem en asbest en wordt voldaan aan de mededelingsplicht.

Rollen en sturing (hoofdstuk 5)

Met betrekking tot rolverdeling en sturing en verantwoording hanteren we de volgende spelregels:

- •

De rollen, taken en verantwoordelijkheden die met vastgoed verband houden worden gescheiden. Enerzijds is er de beleidsrol die de huisvestingsvraag formuleert en eventueel subsidie verleent. Anderzijds is er de rol van vastgoedeigenaar die het aanbod van huisvesting coördineert en verantwoordelijk is voor onderhoud, verduurzaming en contracten. We faciliteren de rollenscheiding zowel organisatorisch als financieel-administratief. Tegelijkertijd nemen we maatregelen om de integraliteit van beleid te borgen.

- •

Het gebruik van de bestaande instrumenten van sturing en verantwoording wordt voortgezet. Daarnaast wordt de raad meer in positie gebracht door de vaststelling van de nota vastgoedbeleid en door uitbreiding en verdieping van de informatie in de paragraaf kapitaalgoederen. In de tussentijdse rapportages worden mogelijke risico’s in het vastgoeddomein actief gemeld.

Hoofdstuk 1: Inleiding en context

Dit inleidende hoofdstuk beschrijft de aanleiding en context van het vastgoed- en accommodatiebeleid.

1.1 Historie en context

De gemeente Harderwijk – met bijna 50.000 inwoners – bestaat naast de hoofdkern Harderwijk uit Hierden en een uitgestrekt buitengebied. Bovendien bestaat de gemeente voor ongeveer één vijfde deel uit water. Naast de toeristische betekenis, versterkt door de ligging aan de rand van de Veluwe, heeft Harderwijk een prachtige binnenstad met leuke winkels, mooie horecagelegenheden en volop cultuur en historie. Met de in 1231 verleende stadsrechten kon Harderwijk zich ontwikkelen als handelsstad en maakte het deel uit van het Hanzeverbond. De visserij, de Gelderse Academie en de militaire aanwezigheid zijn belangrijke elementen in de geschiedenis van de stad, die deels voelbaar is door de vele rijksmonumenten en de aanwijzing van de binnenstad tot beschermd stadsgezicht. Een deel van deze monumenten behoort tot de gemeentelijke vastgoedportefeuille.

1.2 Ontwikkelingen en ambitie

Het collegeprogramma 2022 – 2026 ‘Vandaag bouwen aan morgen’ geeft verdieping aan de bestuurlijke ambities die waren vastgelegd in de Afspraken 2022 – 2026 ‘Samen bouwen aan de toekomst’. Aan de hand van de begrotingsindeling formuleert het collegeprogramma doelen en wordt daarbij steeds de ‘Wat’- en ‘Hoe’-vraag beantwoord. Een aantal van deze doelen is relevant voor de keuzes over en omgang met het gemeentelijke vastgoed. Het gaat dan onder andere om de inzet voor toekomstbestendige sportaccommodaties en plannen ten aanzien van culturele voorzieningen in de stad, maar ook om bijvoorbeeld de verduurzaming van het gemeentelijke vastgoed.

Voor de wijze waarop aan deze bestuurlijke ambities invulling wordt gegeven, maar ook voor de omgang met de bestaande gemeentelijke vastgoedportefeuille, gelden kaders en spelregels. Deze liggen vast in deze nota.

1.3 Huidig beleid

Voorafgaand aan de formulering van deze kaders en spelregels staan we stil bij twee eerdere relevante beleidsdocumenten.

De Kadernotitie Accommodatiebeleid Harderwijk uit 2012 gaat uitgebreid in op het aanbod van maatschappelijke voorzieningen en de ruimtelijke spreiding daarvan en beschrijft demografische en beleidsmatige ontwikkelingen. Vervolgens beschrijft de notitie uitgangspunten ten aanzien van voorzieningen en de rol van de gemeente daarbij. Ook benoemt de notitie een aantal opgaven en verbindt hieraan 21 uitwerkingspunten.1 Deze nota uit 2012 is gedateerd en wordt vervangen door de voorliggende nota.

De gemeenteraad heeft in 2019 de nota Grondbeleid ‘Koers op maatschappelijke meerwaarde’ vastgesteld. Met vaststelling van die nota is gekozen voor een actieve gemeentelijke houding op de grondmarkt om maatschappelijke opgaven te realiseren, indien de markt de gewenste opgaven niet oppakt of niet oppakt vanuit de gewenste kwaliteit. Deze basishouding biedt ruimte voor actieve verwerving van grondposities en vervolgens de productie van bouwgrond. Uitgifte vindt uiteindelijk plaats via verkoop en eventueel erfpacht.2 De nota grondbeleid heeft betrekking op grond en niet op gebouwd vastgoed. In dat laatste voorziet de voorliggende nota.

1.4 Vastgoedbeleid en accommodatiebeleid

Bij gemeentelijk vastgoed wordt onderscheid gemaakt tussen enerzijds het eigendom van de stenen en anderzijds de activiteiten die in dat vastgoed plaatsvinden. Eigendom en stenen komen aan de orde in het vastgoedbeleid. Daarbij gaat het om de vraag waarom de gemeente vastgoed heeft (in eigendom danwel gehuurd), welk vastgoed dat is en hoe dat vastgoed beheerd en onderhouden wordt. Financieel rendement is hierbij een relevant aspect.

Het accommodatiebeleid richt zich op de maatschappelijke activiteiten die in de accommodaties plaatsvinden. Hier gaat het om maatschappelijke functies waarmee beleidsdoelen in de samenleving worden gerealiseerd (bijvoorbeeld ontmoeten of sporten). Bij accommodatiebeleid is dus het maatschappelijk rendement relevant. In het accommodatiebeleid wordt vastgelegd voor welke specifieke (maatschappelijke) functies de gemeente faciliteert in huisvesting, in welke vorm en onder welke voorwaarden.

1.5 Leeswijzer

In dit inleidend hoofdstuk 1 wordt de context van het in deze nota geformuleerde vastgoed- en accommodatiebeleid geschetst. Hoofdstuk 2 van deze nota beschrijft onze visie op gemeentelijk vastgoed en enkele basisprincipes. In hoofdstuk 3 gaat het om het accommodatiebeleid en in hoofdstuk 4 worden de spelregels voor het vastgoedbeleid benoemd. Hoofdstuk 5 gaat in op de rolverdeling op bestuurlijk en ambtelijk niveau en op sturings- en verantwoordingsinstrumenten. De nota wordt afgesloten met enkele relevante bijlagen.

Hoofdstuk 2: Visie en kernbegrippen

Dit hoofdstuk beschrijft de visie op de gemeentelijke vastgoedportefeuille en benoemt de belangrijkste kernbegrippen.

2.1 Visie op vastgoed

Het in eigendom hebben en/of beheren van vastgoed is geen doel op zich. De inzet van vastgoed is facilitair en noodzakelijk om taken van de gemeente uit te voeren of om beleid effectief en/of efficiënt te kunnen realiseren. De inzet van vastgoed draagt dus bij aan taken en doelstellingen van de gemeente. Vaak liggen deze doelstellingen op (sociaal-) maatschappelijk, cultureel of dienstverlenend vlak. Maar ook kan het bezit van vastgoed gewenste gebiedsontwikkelingen aanjagen of gemakkelijker maken. We spreken dan van ruimtelijke- en strategische doelstellingen. Tot slot kan vastgoed een functie hebben ter ondersteuning van economisch en recreatief beleid en voor het beheer van de openbare ruimte.

Een verbijzondering binnen het bredere gemeentelijke vastgoed betreft het maatschappelijke vastgoed. Onder maatschappelijk vastgoed verstaan we vastgoed dat een maatschappelijke functie huisvest, zoals ontmoeting, onderwijs, sport, cultuur en bijvoorbeeld welzijn. Het bijzondere aan maatschappelijk vastgoed is de nadrukkelijke aanwezigheid van een beleidscomponent.

|

VISIE Gemeentelijk vastgoed betreft gebouwen en de daarbij horende grond die wij als gemeente gebruiken en vaak in eigendom hebben. De grondslag voor dit gebruik en eigendom is altijd een functionele behoefte (maatschappelijke, ruimtelijke en strategische doelen, dienstverlening, bedrijfsvoering). Dat betekent dat het eigendom en/of beheer van vastgoed geen doel op zich is maar ondersteunend is aan deze functionele behoefte. Vastgoed dat als instrument bijdraagt aan het realiseren van maatschappelijke beleidsdoelen definiëren wij als maatschappelijk vastgoed. |

2.2 Basisprincipes in het (maatschappelijk) vastgoed

Bij het denken en doen rondom het gemeentelijke (maatschappelijke) vastgoed onderscheiden we vier belangrijke basisprincipes. Deze basisprincipes vormen de kernelementen en rode draad voor de omgang met ons vastgoed. Dit zijn:

- 1.

Het overall proces (maatschappelijk) vastgoed;

- 2.

De vastgoeddriehoek;

- 3.

Onderscheid eigenaarsbeheer versus gebruiksbeheer;

- 4.

Het vastgoedproces.

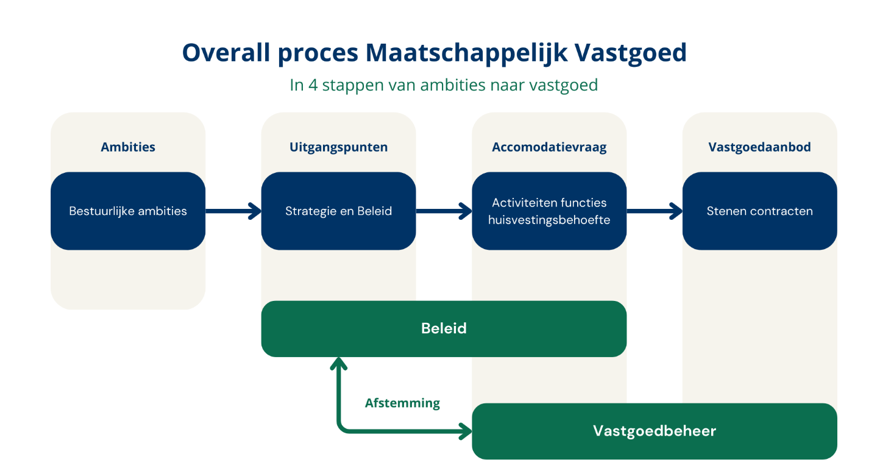

Ad 1: Het overall proces (maatschappelijk) vastgoed

Het eerste kernelement is het overall proces voor (maatschappelijk) vastgoed. Dit is in feite – en idealiter - een geordend besluitvormingsproces in vier stappen. In dit proces vindt een systematische doorvertaling plaats van de bestuurlijke ambities uit het coalitieakkoord naar respectievelijk het maatschappelijke beleid, de gewenste maatschappelijke accommodaties (de accommodatievraag) en de concrete vastgoedobjecten (de vastgoedportefeuille).

Afbeelding: Overall proces (maatschappelijk) vastgoed (bron: Metafoor Vastgoed / Cobalt Consult).

Dit schema laat zien dat de stenen van het vastgoed ten dienste staan en faciliterend zijn aan de te realiseren gemeentelijke beleidsdoelen, die zowel het maatschappelijk domein betreffen als betrekking kunnen hebben op ruimtelijk-strategische doelen, dienstverlening en bedrijfsvoering. Zonder beleidsdoel geen vastgoedobject.

De afstemming tussen de (accommodatie)vraag en het (vastgoed)aanbod is een samenspel tussen de beleidsafdeling en de vastgoedafdeling. In bijlage 1 is dit uitgewerkt in een beslisboom, waarin zowel ‘Beleid’ als ‘Vastgoed’ een rol spelen: het behandelen van een huisvestingsverzoek van een partij uit de samenleving. Grofweg gaat het daarbij in eerste instantie of er beleid is om de partij te huisvesten. En – pas - wanneer het beleidsantwoord bevestigend is, gaat het om de vastgoed-uitwerking hoe dat dan het best kan worden gerealiseerd.

Ad 2: De vastgoeddriehoek

Het tweede kernelement is de Vastgoeddriehoek. Hierin zijn de rollen van de beleidsmaker, de eigenaar en de gebruiker/ exploitant weergegeven.

Afbeelding: De vastgoeddriehoek (bron: Metafoor Vastgoed / Cobalt Consult).

We zien drie principiële en te onderscheiden rollen en functies, die optimaal in de organisatiestructuur en taakverdeling rondom maatschappelijk vastgoed moeten worden verwerkt. Het scheiden van functies en financiën versterkt de organisatie niet alleen in het functioneren rondom maatschappelijk vastgoed en het bereiken van de gestelde beleidsdoelen, het sluit ook aan bij de wet Markt en Overheid (kortweg: geen verkapte subsidies). Bovendien worden de beleidsafdelingen op deze wijze gefaciliteerd en ontzorgd met betrekking tot vastgoedbeheer en kunnen zij zich focussen op hun kerntaak. Anderzijds kan de vastgoedafdeling vanuit professie adviseren en handelen, behoudt overzicht, is herkenbaar en is aanspreekbaar op portefeuille en transacties.

Vanzelfsprekend moet de budgetverantwoordelijkheid in de financiële administratie aansluiten bij de beoogde scheiding van rollen en verantwoordelijkheden tussen beleidsafdelingen en vastgoedafdeling. Daarnaast is het noodzakelijk om – als pendant van deze scheiding – de uitwisseling van behoeften en standpunten tussen beleidsafdelingen en vastgoedafdeling te structuren en te faciliteren (zie ook bijlage 2).

Bij deze rollen en functies horen taken en verantwoordelijkheden:

|

Rol |

Taken |

|

Beleidsmaker |

|

|

Eigenaar/Verhuurder |

|

|

Uitvoerder /Huurder |

|

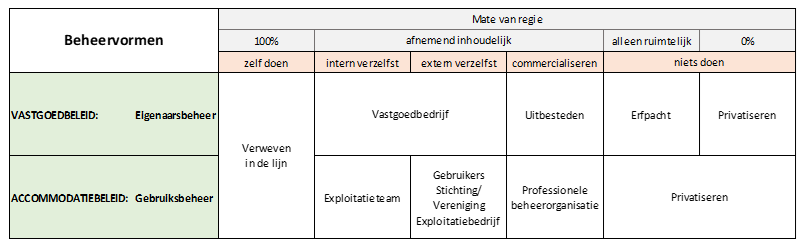

Ad 3: Onderscheid eigenaarsbeheer versus gebruiksbeheer

Het derde kernelement betreft het principiële onderscheid tussen eigenaarsbeheer en gebruiksbeheer. Het hanteren van dit fundamentele onderscheid helpt bij besluitvorming, rolopvatting en vormgeving van samenwerking met maatschappelijke partijen.

Het eigenaarsbeheer gaat over de instandhoudings- en verhuurexploitatie van het gebouw, het vastgoedobject. Eigenaarsbeheer is daarmee een vastgoedaangelegenheid. Het gebruiksbeheer gaat over het reilen en zeilen in de accommodatie, met als oogmerk het genereren van de gewenste maatschappelijke opbrengst conform het beleidsdoel. De keuzes rondom gebruiksbeheer beginnen bij de beleidskeuze of en in hoeverre zij het gebruiksbeheer zelf wil uitvoeren of wil overlaten aan partijen in de samenleving. De wezenlijke beleidskeuze die gemaakt moet worden is: “Gaan wij zelf beleidsrendement genereren (bijvoorbeeld zwembad) of laten we dat over aan de samenleving (bijvoorbeeld gemeenschapshuis)?” Belangrijk onderdeel van het gebruiksbeheer is ook het dagelijks onderhoud, schoonmaak en sleutelbeheer.

Afbeelding: Eigenaarsbeheer en Gebruiksbeheer (bron: Metafoor Vastgoed / Cobalt Consult).

Ad 4: Het vastgoedproces

Het proces rondom een vastgoedobject bestaat uit opvolgende fasen. Dit noemen we het vastgoedproces en bestaat uit:

- 1.

de fase waarin vraag en aanbod bij elkaar komen en op basis van die confrontatie keuzes worden gemaakt over nieuwbouw, aankoop of aanhuur van een vastgoedobject (de acquisitiefase),

- 2.

de fase dat het vastgoed verhuurd wordt of anderszins in gebruik is en beheerd en geëxploiteerd moet worden (de fase van beheer en exploitatie), en

- 3.

de fase dat het gebruik eindigt en keuzes worden gemaakt over herontwikkeling of afstoten (de dispositiefase).

Hoofdstuk 3: Spelregels accommodatiebeleid

Het accommodatiebeleid richt zich op de maatschappelijke activiteiten die in de accommodaties plaatsvinden. In dit hoofdstuk leggen wij vast voor welke specifieke (maatschappelijke) functies de gemeente faciliteert in huisvesting, in welke vorm en onder welke voorwaarden (‘de spelregels’).

3.1 De scope van het accommodatiebeleid

In deze paragraaf bepalen we de scope van beleidsvelden waarop we ons accommodatiebeleid richten. Voor deze beleidsvelden formuleren we ‘spelregels’ waarlangs we in onderhavige situaties handelen en uitwerking geven aan oplossingen. Voor beleidsvelden die we hier niet noemen, werken we steeds situationele oplossingen uit, die hierop zo goed mogelijk aansluiten.

De scope van beleidsvelden van het accommodatiebeleid is:

|

Begrotingsprogramma |

Beleidsveld |

|

(Speciaal) Basisonderwijs Voortgezet (speciaal) onderwijs |

|

Cultuur Binnensport en Buitensport |

|

Welzijn Ontmoeting |

|

Overig |

Peuterspeelzaal BSO en Kinderopvang Scouting Gezondheidgerelateerde functies |

3.2 Van wijkbehoefte naar accommodatievraag

Van belang is het besef dat (maatschappelijk) vastgoed niet alleen voorziet in ruimtebehoefte voor één of meer specifieke gebruikers maar ook een rol vervult in de omgeving(skwaliteit) van het object (maatschappelijk rendement). Zo kan de aanwezigheid van maatschappelijk vastgoed bijvoorbeeld een stimulans zijn voor gebiedsontwikkelingen en is het andersom belangrijk om bij gebiedsontwikkelingen, zoals woningbouw, ook te zorgen voor de tijdige beschikbaarheid van vastgoed om maatschappelijke voorzieningen te huisvesten. Daarom wordt voor nieuwe wijken of voor aan verandering onderhevige bestaande wijken, de wijkbehoefte (de accommodatievraag) in beeld gebracht. Dit gebeurt vroeg in het planproces waarbij voor de ruimtelijke vertaling gebruik wordt gemaakt van omgevingsvisie en omgevingsplan.

De accommodatievraag werken we uit op de volgende thema’s:

- >

Spreiding c.q. clustering van maatschappelijke functies;

- >

Aard en omvang van de gewenste accommodatie(s);

- >

Structuur voor gebruiksbeheer (van zelf doen tot privatiseren);

- >

Vastgoedparagraaf met advies van cluster vastgoed

(investering, kostprijsdekkende huur, indicatie doorlooptijd realisatie).

3.3 Beleidskeuzes m.b.t. accommoderen

De aard van een maatschappelijke functie is bepalend voor de manier waarop de gemeente al dan niet voorziet in huisvesting. De uitgangspunten hiervoor leggen wij vast in een overzicht van beleidskeuzes en beleidsregels. De beleidskeuze gaat over wel of niet faciliteren in huisvesting van een maatschappelijke functie. Wanneer de keuze is gemaakt om te faciliteren, dan gaat de beleidsregel over de manier waarop de gemeente dan in die huisvesting faciliteert.

Bij beleidskeuzes (= wel of niet faciliteren) maken we onderscheid tussen monofunctionaliteit en multifunctionaliteit. Dat doen we omdat sommige functies in een monofunctionele situatie niet worden gefaciliteerd, maar in een multifunctionele situaties wel. Een voorbeeld hiervan is kinderopvang. Deze functie faciliteren wij in monofunctionele situaties niet, omdat het een commerciële functie betreft. In een multifunctioneel IKC faciliteren we wel, vanwege het beleidsbelang dat wij aan het concept IKC hechten.

In onderstaand overzicht leggen we onze beleidskeuzes vast.

|

Functies |

Beleidskeuzefunctioneel |

Beleidskeuze Multifunctioneel |

|

Onderwijs |

Ja, Wettelijke plicht |

Ja, idem |

|

Bewegingsonderwijs |

Ja, Wettelijke plicht |

Ja, idem |

|

Peuterspeelzaal en Kinderopvang |

Nee, Commerciële partij |

Ja, Leefbaarheid (mits langere termijn), relatie met IHP |

|

Binnensportaccommodaties |

Ja, Sportbeleid |

Ja, idem |

|

Buitensport op gemeentelijke sportparken |

Ja, Sportbeleid |

Ja, idem |

|

Zwemmen (binnen en buiten) |

Ja, Sportbeleid |

Ja, idem |

|

Ontmoeten |

Ja, Leefbaarheid |

Ja, idem |

|

Gezondheid - Huisarts |

Nee, Reguliere zorg |

Ja, Gezondheid |

|

Gezondheid - Fysio |

Nee, Commerciële partij |

Ja, Gezondheid |

|

Welzijnswerk |

Nee, Zelfstandige entiteit |

Ja, Welzijnsactiviteiten (geen kantoorfunctie) |

|

Verenigingen binnen scope accommodatiebeleid (pr 5 + 6) |

Nee, alleen multifunctioneel |

Ja, Beleidsondersteunend |

|

Verenigingen met privaat eigendom |

Nee |

Ja, Sportbeleid |

|

Culturele instellingen |

Ja, cultuurbeleid |

Ja, cultuurbeleid |

|

Horeca |

Nee, Commerciële partij |

Ja, Leefbaarheid (ontmoeting) |

|

Dagbesteding ouderen |

Nee, Reguliere zorg |

Ja, Welzijnsactiviteiten |

Opmerking: bovenstaand overzicht is leidraad voor nieuwe situaties. Voor functies die niet in dit overzicht staan kunnen separate afwegingen gemaakt worden in lijn met dit overzicht dan wel op basis van situationele afwegingen.

3.4 Beleidsregels m.b.t. accommoderen

Beleidsregels gaan over de manier waarop we een maatschappelijke functie faciliteren met huisvesting. Dat gaat over de financiële condities waaronder en de vorm van het gebruiksbeheer. Ten aanzien van de financiele condities is er in beginsel de keuze tussen kostprijsdekkend verhuren of het rekenen van een maatschappelijk tarief (zie hoofdstuk 4).

In hoofdstuk twee hebben wij het verschil tussen eigenaarsbeheer en gebruiksbeheer beschreven. Het gebruiksbeheer gaat over het reilen en zeilen in de accommodatie. Daarbij is er de keuze om dat gebruiksbeheer als gemeente volledig zelf te doen of om dat volledig extern te organiseren, met tussenvarianten.

Naast de manier waarop we huisvesting faciliteren hebben we ook keuzes te maken over de manier waarop we het gebruiksbeheer vormgeven. Dat kan variëren van ‘zelf doen’ naar ‘privatiseren’. En aan deze twee uitersten is af te lezen dat dit om een wezenlijke beleidskeuze gaat. Populair uitgedrukt: ‘in hoeverre kunnen en willen wij het genereren van beleidsrendement in deze accommodatie naar de samenleving organiseren?’ Zo kiezen we er bij de zwembaden voor om het zelf te doen, voor gemeenschapshuizen zoeken we de oprichting van een exploitatiestichting en voor een buitensport als paardrijden blijft dat geheel privaat.

Voor het bepalen van een optimale exploitatievorm geldt een combinatie van overwegingen, zoals grondpositie, maatschappelijke functie, onderhoud, investeringsmogelijkheden, inzet van vrijwilligers, mate van multifunctionaliteit, financiële en personele consequenties.

Onderstaande tabel benoemt deze varianten, met een toenemende afstand tot de gemeentelijke organisatie.

|

Gebruiksbeheer |

Kenmerken |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

In bijlage 3 is een toelichting op deze varianten opgenomen. Een belangrijke voorwaarde voor een verantwoorde overdracht van gebruiksbeheer aan partijen in de samenleving is dat bij elke vorm van externe beheerorganisatie een professionele bedrijfsvoering aantoonbaar geborgd dient te zijn.

In het onderstaande overzicht leggen we onze beleidsregels voor het faciliteren vast voor monofunctionele situaties respectievelijk voor multifunctionele situaties.

|

Functie (MONO) |

Conditie |

Voorkeursvorm gebruiksbeheer |

|

Onderwijs |

Ter beschikking stellen |

Privatiseren |

|

Bewegingsonderwijs |

Ter beschikking stellen |

Lijnorganisatie |

|

Binnensportaccommodaties |

Maatschappelijk tarief |

Lijnorganisatie |

|

Buitensport op gemeentelijke sportparken |

Kostprijs dekkend, niet gesubsidieerd |

Lijnorganisatie |

|

Zwemmen |

Maatschappelijk tarief |

Lijnorganisatie |

|

Ontmoeten |

Kostprijs dekkend, gesubsidieerd |

Commercialiseren |

|

Functie (MULTI) |

Conditie |

Voorkeursvorm gebruiksbeheer |

|

Onderwijs |

Kostprijsdekkend, gesubsidieerd |

Extern verzelfstandigen (onder exploitatiestichting), gebundeld beheer |

|

Bewegingsonderwijs |

Maatschappelijk tarief |

Lijnorganisatie, overeenkomstig sportbeleid |

|

Kinderopvang |

Kostprijs dekkend, niet gesubsidieerd |

Extern verzelfstandigen (onder exploitatiestichting), gebundeld beheer |

|

Binnensport- accommodaties |

Maatschappelijk tarief |

Zelf doen |

|

Buitensport op gemeentelijke sportparken |

Kostprijs dekkend, niet gesubsidieerd |

Zelf doen |

|

Zwemmen |

Maatschappelijk tarief |

Zelf doen |

|

Ontmoeten |

Kostprijs dekkend, gesubsidieerd |

Extern verzelfstandigen (onder exploitatiestichting), gebundeld beheer |

|

Gezondheid – Huisarts |

Kostprijs dekkend, niet gesubsidieerd |

Tijdseenheid huurder van extern verzelfstandigde entiteit |

|

Welzijn - Welzijnswerk |

Kostprijs dekkend, niet gesubsidieerd |

Tijdseenheid huurder van extern verzelfstandigde entiteit |

|

Gezondheid - Fysio |

Kostprijs dekkend, niet gesubsidieerd |

Tijdseenheid huurder van extern verzelfstandigde entiteit |

|

Verenigingen binnen scope accommodatiebeleid |

Kostprijs dekkend, gesubsidieerd |

Tijdseenheid huurder van extern verzelfstandigde entiteit |

|

Culturele instellingen/ verenigingen |

Kostprijs dekkend, gesubsidieerd |

Tijdseenheid huurder van extern verzelfstandigde entiteit |

Opmerking: bovenstaand overzicht is leidraad voor nieuwe situaties. Voor functies die niet in dit overzicht staan kunnen separate afwegingen gemaakt worden in lijn met dit overzicht dan wel op basis van situationele afwegingen.

3.5 Tarieven

Voor het huisvesten van maatschappelijke functies hanteert de gemeente een methodiek van kostprijsdekkende huur in combinatie met subsidie. In sommige gevallen is het niet haalbaar om te werken met deze methodiek, bijvoorbeeld bij de losse verhuur van sportaccommodaties. Of omdat het hanteren van een kostprijsdekkende huur tot een onevenredig hoog huurtarief zou leiden. In deze situaties kan de raad gemotiveerd besluiten om af te wijken van deze methodiek door het nemen van een algemeen belang besluit. De dan te hanteren tarieven worden vastgelegd in het tarievenbeleid. Bij het bepalen van deze tarieven wordt rekening gehouden met locatie en kwaliteit van de accommodatie en doel en wijze van gebruik. Waar sprake is van exploitatie door een stichting of andere externe partij dient balans gevonden te worden tussen prestatieafspraken, subsidieniveau en te hanteren tarieven. De gemeente heeft hierbij een regisserende rol.

Hoofdstuk 4: Spelregels vastgoedbeleid

Met heldere spelregels kunnen keuzes over gemeentelijk vastgoed weloverwogen, zorgvuldig en transparant gemaakt worden. Dit hoofdstuk beschrijft deze spelregels.

4.1 De gemeentelijke vastgoedportefeuille

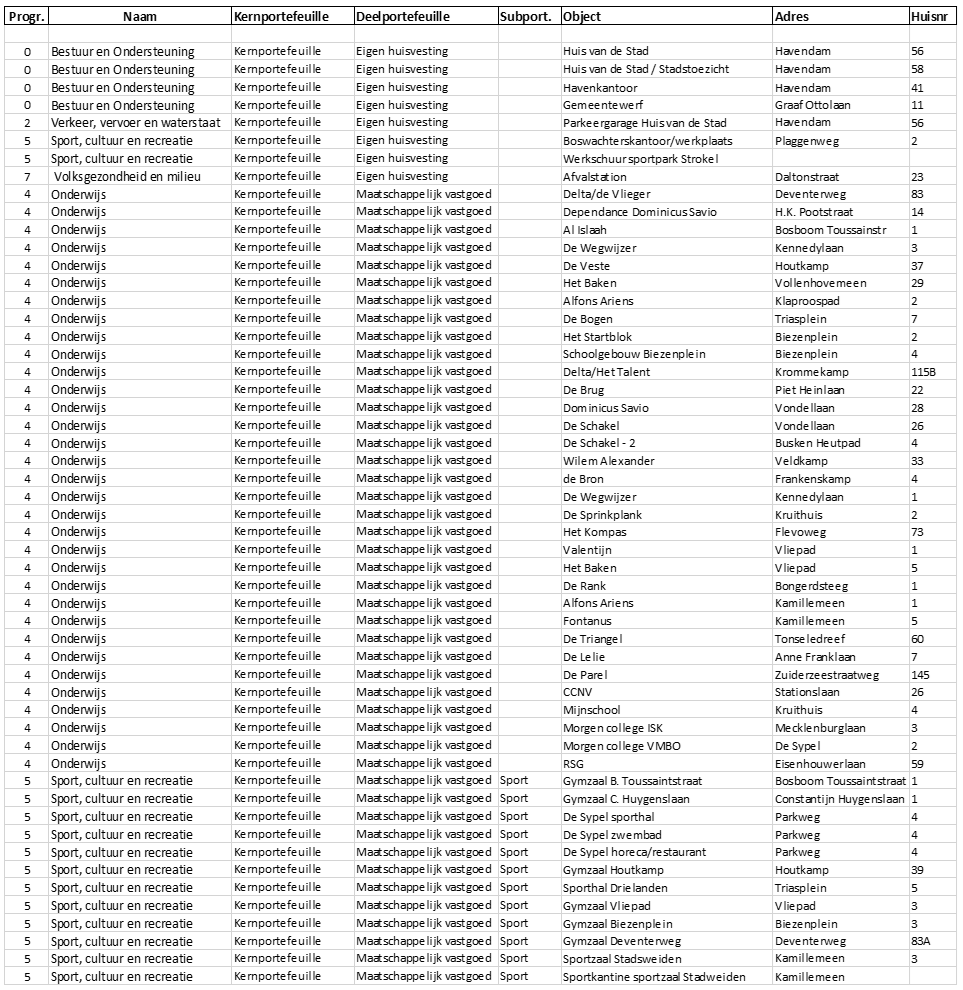

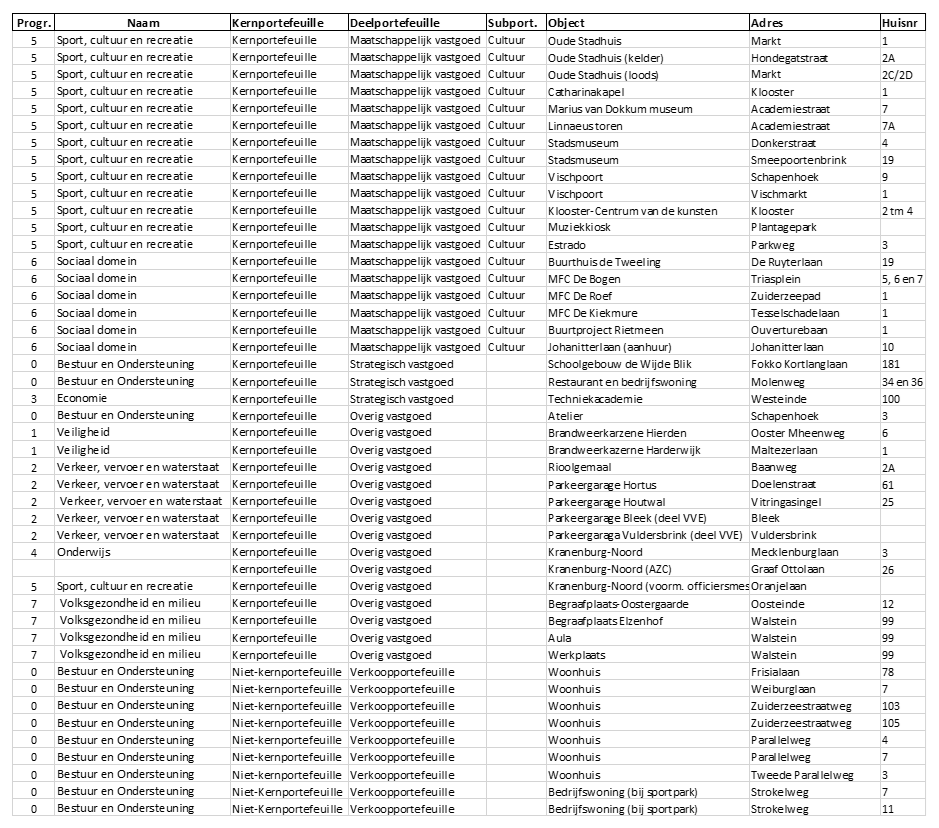

Binnen de gemeentelijke vastgoedportefeuille wordt onderscheid gemaakt tussen de kernportefeuille (=beleidsondersteunend vastgoed) en de niet-kernportefeuille, het vastgoed dat niet bijdraagt aan het realiseren van beleidsdoelstellingen. Binnen de kernportefeuille worden vier categorieën onderscheiden, zoals weergegeven in onderstaande tabel. Dit noemen we de deelportefeuilles. Als bijlage 4 is een overzicht van de vastgoedportefeuille opgenomen.

|

Deelportefeuille |

Onderdeel |

Voorbeelden |

|

|

Kernportefeuille (beleidsondersteunend vastgoed) |

|||

|

Maatschappelijkvastgoed |

Onderwijs |

Basis- en voortgezet onderwijs |

Accommodatie-beleid |

|

Sport, cultuur en recreatie |

Binnen- en buitensport-accommodaties, zwembad, kinderboerderijen, theater, museum |

||

|

Sociaal domein |

Buurthuizen en MFA’s |

||

|

Overig |

Gezondheid, Kinderopvang |

||

|

Eigen huisvesting |

Dienstgebouwen |

Gemeentehuis, locaties buitendienst |

|

|

Strategisch vastgoed |

Strategisch en tijdelijk bezit |

Vastgoed dat een rol kan spelen in ruimtelijke ontwikkelingen, waarvan het huidige gebruik i.h.a. afwijkt van het beoogde gebruik in de toekomst |

|

|

Overig vastgoed |

Openbare ruimte en verkeer |

Parkeergarages |

|

|

Begraven |

Aula c.a. |

||

|

Openbare orde en veiligheid |

Brandweerkazerne |

||

|

Niet-kernportefeuille (niet-beleidsondersteunend vastgoed) |

|||

|

|

Woningen |

||

|

|

Commercieel vastgoed |

||

Vastgoed dat behoort tot de kernportefeuille wordt (door) geëxploiteerd. Indien vastgoed niet (meer) bijdraagt aan het realiseren van gemeentelijke doelstellingen, behoort het niet tot de kernportefeuille en wordt het in beginsel afgestoten. Periodiek wordt beoordeeld tot welke (deel)portefeuille een object behoort. Indien een object tot meerdere (deel)portefeuilles gerekend kan worden, is de functie met het grootste aandeel in gebruik (op basis van m²) bepalend.

4.2 Inzicht in de vastgoedportefeuille

Centraal in de omgang met vastgoed staat de overtuiging dat de inzet van vastgoed doeltreffend (effectief) en doelmatig (efficiënt) moet zijn. Doeltreffend betekent dat vastgoed bijdraagt aan het realiseren van doelstellingen, en dat gestuurd wordt op de mate waarin dit gebeurt. Doelmatig houdt in dat de inzet van vastgoed slim en financieel doordacht plaatsvindt en dat gestuurd wordt op aspecten als levensduur, kosten en baten, leegstand en multifunctioneel gebruik.

Informatie op objectniveau en op niveau van de (deel)portefeuille is nodig om te kunnen bepalen of het betreffende object al dan niet tot de kernportefeuille behoort, om het toekomstperspectief te kunnen bepalen en om te kunnen sturen op effectiviteit en efficiency. In dat toekomstperspectief komen vraag en aanbod samen en wordt de objectstrategie voor de komende jaren bepaald. Het toekomstperspectief is ook van belang om de passende verduurzamingsmaatregelen te treffen en wordt periodiek en tenminste elke vier jaar bepaald.

Het inventariseren van de vraag betekent dat de behoefte aan vastgoed in beeld wordt gebracht. De gemeentelijke beleidsdoelstellingen leiden tot huisvestingsvragen en geven een te kwantificeren behoefte aan vastgoed met specifieke geografische of technische eigenschappen. Voorbeelden hiervan zijn de maatschappelijke accommodatievraag, waaronder het periodiek vast te stellen Onderwijshuisvestingsplan (IHP).

De aanbodinventarisatie is feitelijk een inventarisatie van het beschikbare vastgoed. Hierbij is sprake van drie invalshoeken:

- •

gebouwtechnische aspecten: gegevens als bouwjaar, (verhuurbare) oppervlakte, onderhoudstoestand en dergelijke;

- •

financiële informatie: kosten (kapitaalslasten en exploitatielasten, waaronder onderhoud, belastingen, verzekeringen en energielasten voor zover voor rekening eigenaar), opbrengsten (huur en servicekosten), en waarde (herbouwwaarde, WOZ-waarde en boekwaarde);

- •

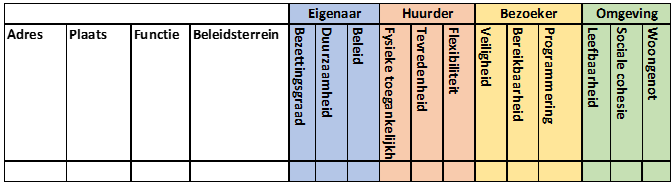

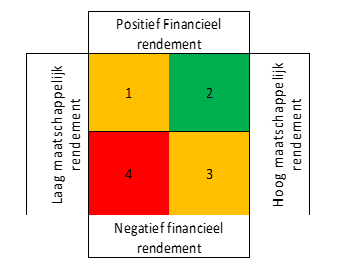

maatschappelijke score: wat betekent het object voor het bereiken van de gemeentelijke beleidsdoelen, voor zaken als toegankelijkheid en bruikbaarheid, maar ook voor omgevingskwaliteiten als sociale cohesie en woongenot. Als bijlage 5 is een model opgenomen waarmee het maatschappelijk rendement van vastgoedobjecten in beeld kan worden gebracht.

Aan de hand van de confrontatie van vraag en aanbod zijn voor een specifiek vastgoedobject verschillende uitkomsten mogelijk:

- •

consolideren (in stand en in exploitatie houden – niet ingrijpen dus);

- •

investeren (waaronder het verbeteren van de technische staat);

- •

herontwikkelen (naar een andere functie, ander gebruik);

- •

afstoten (naar de markt);

- •

sloop.

4.3 Het vastgoedproces

Het proces rondom een vastgoedobject bestaat uit een aantal opvolgende fasen. Dit noemen we het vastgoedproces en bestaat uit:

- a.

de fase van verwerving of nieuwbouw,

- b.

de fase van beheer en exploitatie, en

- c.

de fase van afstoten of herontwikkelen.

Deze fasen worden in de volgende paragrafen uitgewerkt. In al deze fasen gelden randvoorwaarden die voortvloeien uit wetgeving en jurisprudentie. Ook hanteren we bij vastgoedtransacties een aantal uitgangspunten. Deze dragen bij aan een marktconforme, transparante en zorgvuldige handelwijze.

Staatssteun

Marktconformiteit houdt in dat prijs en voorwaarden van vastgoed dat wordt verhandeld overeenstemmen met hetgeen in de markt gebruikelijk is voor overeenkomstige situaties en overeenkomt met hetgeen andere partijen in de markt bieden of ontvangen.

Bij de aankoop, verhuur of verkoop van een object mag geen sprake zijn van staatssteun.3 Voor transacties tussen overheden en marktpartijen geldt daarbij het kader zoals beschreven in de Mededeling van de Europese Commissie betreffende het begrip staatssteun uit 2016. De Mededeling biedt handvatten om de marktconformiteit van (grond)transacties te bepalen. Eén daarvan is het uitvoeren van een taxatie door een onafhankelijke deskundige.

Gemeentelijke vastgoedtransacties worden vooraf getoetst op staatssteunaspecten. Daarbij geldt dat de eventuele de-minimissteun niet meer mag bedragen dan € 300.000,- over een periode van drie jaren. Voorafgaand aan alle vastgoedtransacties vindt taxatie van het object plaats door een onafhankelijke en NRVT-geregistreerde taxateur. Geen taxatie hoeft plaats te vinden als de prijs dan wel methode om tot een prijs te komen is vastgelegd in een actueel en bevoegd vastgesteld en gepubliceerd document, zoals een grondprijzenbrief. De transactie dient in lijn in te zijn met de verrichte taxatie dan wel het vastgestelde beleid en moet voldoen aan de staatssteun eisen.

Gelijkheidsbeginsel en mededingingsruimte

De gemeente past bij vastgoedtransacties het gelijkheidsbeginsel toe en biedt mededingingsruimte. Het hanteren van deze uitgangspunten is versterkt door de uitspraak van de Hoge Raad van 26 november 2021. In dit arrest deed de Hoge Raad uitspraak in het cassatieberoep over de vestiging van een supermarkt in Didam op gemeentegrond.4 Daarbij bepaalde de Hoge Raad bepaald dat gemeenten bij de verkoop van onroerende zaken alle serieuze gegadigden een kans moeten bieden om mee te dingen. Dit zorgt ervoor dat, als de gemeente het voornemen heeft een onroerende zaak te verkopen, verhuren of in gebruik te geven, er ruimte moet worden geboden aan potentieel geïnteresseerden om mee te dingen. Indien sprake is van meerdere geïnteresseerden of de verwachting er is dat er meerdere geïnteresseerden kunnen zijn, worden selectiecriteria opgesteld die objectief, toetsbaar en redelijk zijn. Aan de hand van deze selectiecriteria wordt de uiteindelijke verkrijger geselecteerd.

Bibob

Het doel van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob) is het waarborgen van de integriteit van het bestuursorgaan, zoals de gemeente, door te voorkomen dat het onbewust of ongewild criminele activiteiten faciliteert. De toepassing van de Wet Bibob is bij de gemeente Harderwijk vastgelegd in een beleidsregel.5 In dit document is voor vastgoed opgenomen dat een integriteitsverklaring een onlosmakelijk deel uitmaakt van iedere vastgoedtransactie. Bij alle vastgoedtransacties vindt een screening plaats, mede aan de hand van een indicatorenlijst. Vervolgens kan worden besloten om een Bibob-toets op te starten. Afhankelijk van de uitkomst van de screening en/of de Bibob-toets worden de onderhandelingen wel of niet opgestart.

De gemeente past de Wet Bibob toe met betrekking tot vastgoedtransacties als bedoeld in artikel 1 van de wet, waarbij de gemeente als partij betrokken is. Dit geldt onder andere indien het vastgoedobject gebruikt wordt of gaat worden voor een activiteit die geldt als risicocategorie en/of indien het object is gelegen in een in de beleidsregel genoemd risicogebied. Daarnaast zal de gemeente in alle vastgoedovereenkomsten een integriteitsclausule met Bibob-beding opnemen. Dit geeft een juridische grondslag om de overeenkomst te ontbinden als er na het sluiten van de overeenkomst gedragingen van de wederpartij bekend worden, die een mogelijke aantasting vormen voor de integriteit van de gemeente.

4.4 Fase van verwerving of nieuwbouw

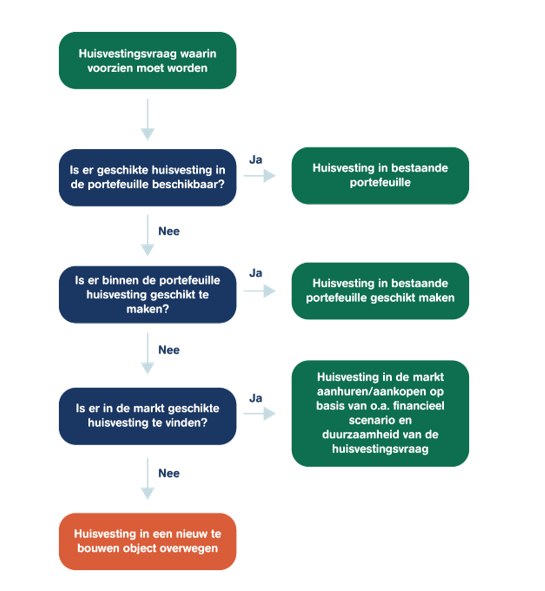

Indien de gemeente besluit om te voorzien in de huisvestingsvraag – omdat daarmee beleid wordt ondersteund - kan dat op verschillende manieren worden ingevuld. Er geldt een voorkeursvolgorde, waarbij allereerst wordt gekeken of gebruik kan worden gemaakt van bestaand (gemeentelijk) vastgoed. Aankoop of nieuwbouw van vastgoed wordt alleen overwogen als er geen gebruik kan worden gemaakt van bestaand vastgoed. Naast het faciliteren van (sociaal) maatschappelijk beleid kan aankoop van vastgoed overigens ook nodig zijn uit strategische overwegingen, bijvoorbeeld om gewenste ruimtelijke ontwikkelingen mogelijk te maken of te ondersteunen.

Afbeelding: Beslisboom voorzien in huisvestingsvraagstukken (bron: Metafoor Vastgoed BV).

Bij de weging van de verschillende manieren om te voorzien in een huisvestingsvraag wordt een breed aantal aspecten betrokken, waaronder:

- •

efficiënt ruimtegebruik / voorkomen van leegstand;

- •

multifunctionaliteit;

- •

betaalbaarheid;

- •

bereikbaarheid en toegankelijkheid (in brede zin) voor gebruikers;

- •

maatschappelijk rendement;

- •

omgevingseffecten;

- •

technische staat;

- •

staat van verduurzaming;

- •

mogelijkheden voor circulair gebruik van bouwmaterialen;

- •

duurzaamheid van de huisvestingsvraag (voor welke periode is huisvesting nodig?);

- •

risico’s en financieel scenario.

Verwerving

Bij eventuele aankoop van vastgoedobjecten vindt een due diligence onderzoek plaats zodat risico’s (bouwtechnisch, juridisch, fiscaal, financieel etc.) in beeld worden gebracht. Ook kunnen dan risicobeheermaatregelen worden bepaald. Aankooptransacties worden aan de raad voorgelegd indien de raad daarom verzoekt of indien de aankoop ingrijpende gevolgen kan hebben voor de gemeente, overeenkomstig het bepaalde in artikel 169, lid 4 van de Gemeentewet. Daarnaast zal in veel gevallen een raadsbesluit nodig zijn voor een aankoopkrediet. In de advisering rondom de besluitvorming wordt expliciet stilgestaan bij de structurele financiele effecten van de aankoop en bij de besluitvorming wordt voorzien in de dekking daarvan.

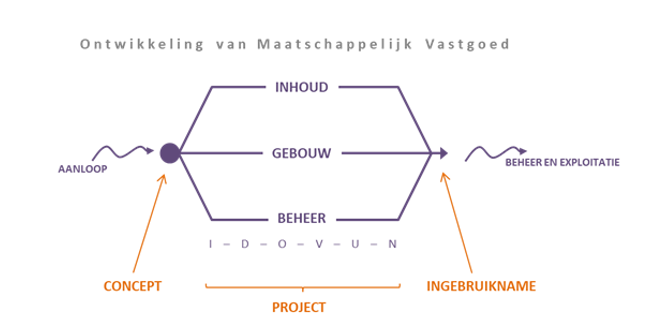

Nieuwbouw

Indien wordt gekozen voor nieuwbouw hanteren we het drie sporenmodel voor de ontwikkeling van accommodaties. De ontwikkeling van een accommodatie verloopt idealiter concept-gedreven. Dat wil zeggen dat het beleidsmatige concept en de beoogde sociale programmering als uitgangspunt geldt. Dit in tegenstelling tot een gebouw-gedreven ontwikkeling, die zich richt op het maken van ‘stenen en dakpannen’, die vervolgens op de markt gebracht worden.

In het onderstaande model staan de letters IDOVUN voor initiatie, definitie, ontwerp, voorbereiding, uitvoering/realisatie en nazorg. Dit zijn de standaard fasen van projectmatig werken, waarbij elke fase wordt afgerond met besluitvorming op een fasedocument, alvorens de volgende fase wordt opgestart.

Afbeelding: Driesporenmodel ontwikkeling accommodaties (bron: Cobalt Consult).

Het inhoudelijke spoor gaat over de (samenwerkende) partijen, de maatschappelijke functies die zij vervullen en de manier waarop zij zich willen gaan organiseren. Het tweede spoor gaat over de technische realisatie van het gebouw zelf en het derde spoor gaat over de beheer structuur: wie wordt eigenaar, wie wordt huurder en: hoe gaan we straks het gebruiksbeheer organiseren en wat gaat dat per partij kosten. Deze benadering met drie ontwikkelsporen maakt het mogelijk om de diverse rollen rondom de ontwikkeling van een accommodatie op een principiële manier te verdelen binnen de projecten, maar ook om te borgen dat beheeraspecten tijdig in het proces aan de orde zijn. De parallelle benadering van de drie sporen maakt het ook mogelijk om de samenhang tussen ambities, gebouw (inclusief inrichting en afwerking) en betaalbaarheid (rendabele exploitatie) te bewaken en waar nodig bij te sturen.

4.5 Fase van beheer en exploitatie

Zodra een object deel uitmaakt van de vastgoedportefeuille dient dit object beheerd te worden en moet de exploitatie invulling krijgen. Beheer en exploitatie van gebouwd vastgoed wordt in juridische zin invulling gegeven door middel van een huurovereenkomst met waar nodig aanvullend een exploitatieovereenkomst. De doelstellingen van het specifieke object en de deelportefeuille waartoe het behoort, bepalen in beginsel de accenten van beheer en exploitatie:

|

Deelportefeuille |

Speerpunten beheer en exploitatie |

|

Kernportefeuille |

|

|

Maatschappelijk vastgoed |

Doelmatig, flexibel, waar mogelijk dubbelgebruik, kostprijsdekkende huurprijs, tenzij maatschappelijk tarief |

|

Eigen huisvesting |

Doelmatig, lage exploitatielasten |

|

Strategisch vastgoed |

Doelmatig, tijdig beschikbaar, waardebehoud, markthuur |

|

Overig vastgoed |

Doelmatig, lage exploitatielasten |

|

Niet-kernportefeuille |

|

|

Woningen |

In afwachting van afstoten: waardebehoud, gereguleerde huurprijs of markthuur |

|

Commercieel vastgoed |

In afwachting van afstoten: waardebehoud, markthuur |

Uitgifte van grond en gebouwen

Gronden en gebouwen worden uitgegeven ten behoeve van het beoogde gebruik. Daarbij worden verschillende juridische instrumenten gehanteerd, afhankelijk van het object en het gebruik.

- •

Uitgifte van grond die hoort bij maatschappelijk vastgoed vindt plaats door middel van één van de onderstaande methoden:

- •

Huur: onbebouwde grond;

- •

Huur in combinatie met (zelfstandig) opstalrecht: indien door een derde partij een opstal wordt gerealiseerd (zoals verenigingsgebouwen die door een vereniging zelf zijn gerealiseerd op gemeentegrond);

- •

Erfpacht: indien sprake is van volledige exploitatie door een derde waarbij de gemeente de grondpositie wenst te behouden en kan sturen op het gebruik.

Bij uitgifte van gebouwen is sprake van verhuur, omdat voor het gebruik een tegenprestatie wordt verlangd. Hierbij wordt gebruik gemaakt van de meest recente modellen van de Raad voor Onroerende Zaken (ROZ) met daarbij een Proces-verbaal van oplevering en een Demarcatielijst. Dit geldt voor nieuwe situaties en bij actualisering van bestaande afspraken. Door deze modellen te hanteren weten beide partijen waar ze aan toe zijn gedurende huurperiode, onder andere voor wat betreft het onderhoud en de indexatiemethodiek. Huren worden jaarlijks geïndexeerd volgens de in het huurcontract opgenomen bepalingen. Alleen als geen sprake is van een tegenprestatie (in de vorm van een vergoeding of in natura) kan gebruik worden gemaakt van een bruikleenovereenkomst.

Een bijzondere vorm van beheer en exploitatie wordt gevormd door het tijdelijk beheer. Wanneer er objecten leegkomen binnen de portefeuille die op korte of langere termijn nodig zijn voor gebiedsontwikkelingen of in aanmerking komen voor herontwikkeling of afstoten (dispositie) wordt waar nodig en mogelijk gekozen voor tijdelijk beheer. Met tijdelijk beheer blijft het object in gebruik (waardebehoud), wordt een deel van de exploitatielasten gedekt en kan het mogelijk dienen als aanjaagfunctie voor gebiedsontwikkelingen.

Huurprijs

Bij de verhuur van gemeentelijk vastgoed worden huur en subsidie gescheiden. Hiermee ontstaat transparantie en inzicht in gemeentelijke geldstromen. De huur is verbonden aan het desbetreffende vastgoedobject. De subsidie is een bijdrage van de gemeente omdat de activiteit van belang wordt gevonden. Als kader voor het bepalen van de huurprijs geldt de Wet Markt en Overheid. Deze wet is onderdeel van de Mededingingswet (Mw) en bevat gedragsregels voor overheden die economische activiteiten verrichten. Eén van deze gedragsregels is de verplichting tot integrale kostendoorberekening.

Het uitgangspunt bij verhuur van maatschappelijk vastgoed is dat een kostprijsdekkende huur in rekening wordt gebracht. De kostprijsdekkende huur is de minimaal benodigde opbrengst ter dekking van de eigenaarslasten van het vastgoed. De eigenaarslasten bestaan vooral uit kapitaallasten en onderhoudslasten (zie ook de toelichting die in bijlage 6 is opgenomen). Als de maatschappelijke huurder de kostprijsdekkende huur niet kan betalen, kan de gemeente – mits de activiteiten bijdragen aan de vastgestelde gemeentelijke doelstellingen – een subsidie verlenen voor deze activiteiten. In dat geval is sprake van twee geldstromen: een huurvergoeding van de huurder naar de gemeente en een subsidie van de gemeente naar de huurder. Beide geldstromen worden in de gemeentelijke begroting separaat in het desbetreffende programma verantwoord.

Als een economische activiteit wordt uitgevoerd in het kader van het algemeen belang en het niet wenselijk of mogelijk is om een kostprijsdekkende huur te hanteren mag de gemeente een tarief rekenen dat onder de integrale kostprijs ligt. Hiervoor dient de gemeenteraad een Algemeen belang besluit te nemen. Zo’n Algemeen belang besluit dient zorgvuldig voorbereid en voldoende gemotiveerd te worden.

Een voorbeeld hiervan is het tarievenbeleid dat wordt gehanteerd bij de verhuur van sportzalen. De belangrijkste reden om hiervoor te kiezen is een praktische, omdat het ingeval van losse verhuur aan individuen, maatschappelijke partijen en commerciële partijen niet haalbaar is te werken met een methodiek van kostprijsdekkende huur en subsidietoekenningen.

Voor vastgoed dat niet beleidsondersteunend is (commercieel vastgoed en woningen) wordt een markthuur in rekening gebracht. De markthuur van commercieel vastgoed en van woningen in de vrije sector wordt bepaald door een onafhankelijke taxatie. Voor woningen in de gereguleerde sector volgt de huurprijs uit het Woningwaarderingsstelsel.

Voordelen van de hiervoor beschreven systematiek zijn:

- •

Een transparante vastgoedexploitatie (geen indirecte subsidiëring via de huur);

- •

Het verhogen van het kostprijsbewustzijn bij gebruikers en besluitvormers;

- •

Eenduidigheid en onderlinge vergelijkbaarheid van het vastgoed;

- •

Het voorkomen van ongewenste bevoordeling van huurders van gemeentelijke vastgoedobjecten t.o.v. door de markt geëxploiteerde vastgoedobjecten.

Onderhoud

Onderhoud is erop gericht om de functionaliteit en de conditie van het vastgoedobject in stand te houden. Onder invloed van slijtage, veroudering en externe invloeden neemt de onderhoudsstaat binnen de levenscyclus van een gebouw af. Door het plegen van onderhoud worden kwaliteitsverliezen zoveel mogelijk beperkt. De instandhouding via onderhoud gaat uit van een gelijkblijvende functie.

Er is onderscheid te maken tussen drie verschillende soorten vastgoedonderhoud: dagelijks onderhoud, contractonderhoud en groot/planmatig onderhoud. Als gebouweigenaar is het wenselijk inzicht te hebben in alle onderhoudskosten. Door middel van demarcatie in de huurovereenkomst wordt vervolgens een scheiding aangebracht in onderhoud waarvoor de eigenaar verantwoordelijk is en onderhoud wat des huurders is.

De Gemeente Harderwijk heeft alle onderhoud aan het gemeentelijk vastgoed op afstand gezet via de uitvoeringsorganisatie Meerinzicht. Ook participeert Meerinzicht in bouwprojecten als adviseur (beheer) of als technisch projectmanager.

De toestand of technische staat (conditie) van bouw- en installatiedelen wordt bepaald door de aanwezigheid van technische gebreken en/of tekortkomingen, zoals vastgelegd in NEN 2767. De gemeente Harderwijk hanteert voor onderhoud de conditiescore 3 (‘redelijke conditie’).

Aanvullend op de conditie van bouw- en installatiedelen is het van belang om ook risico’s in beeld te brengen, zodat naast conditiegestuurd onderhoud ook sprake is van risicogestuurd onderhoud. In dit kader kan gedacht worden aan risico op het vlak van veiligheid en gezondheid, wet- en regelgeving, gebruik- en bedrijfsproces, technische vervolgschade, toename van klachtenonderhoud, beleving /esthetica en energieverbruik.

De inventarisatie van conditie en risico’s en de financiële vertaling van ingrepen komt samen in de meerjarenonderhoudsplanning (MJOP). Meerinzicht voert het onderhoud uit overeenkomstig deze MJOP. De MJOP wordt elke vier jaar geactualiseerd en omvat in ieder geval de gehele kernportefeuille. Daarbij wordt een planningshorizon van tenminste 10 jaar gehanteerd. De dekking voor de onderhoudskosten, althans het gedeelte dat voor rekening van de gemeente als eigenaar/verhuurder blijft, wordt gevonden in de voorziening onderhoud.

Verduurzaming

Onderhoud en verduurzaming van de vastgoedportefeuille hangen nauw samen. De eigenaar van vastgoed is verantwoordelijk voor duurzame, veilige en gezonde gebouwen voor gebruikers en omgeving. Kader voor de gemeentelijke inzet op verduurzaming is de in 2020 vastgestelde visie ‘De Duurzame Stad Harderwijk: Duurzaam Harderwijk zijn we samen’.6 In deze visie zijn voor de uitwerking op lokaal niveau doelen geformuleerd binnen de thema’s circulariteit, biodiversiteit, klimaatadaptatie en energietransitie. Voor de gemeentelijke organisatie zijn twee aandachtspunten benoemd:

- •

Energiebeheer gemeentelijke gebouwen: door monitoring van het energieverbruik van gemeentelijke gebouwen en het toepassen van eenvoudige energiebesparende maatregelen, is het mogelijk om het energieverbruik met minimaal 10% te reduceren.

- •

EPC-verlaging utiliteitsbouw: Het rijksbeleid heeft ingezet op het trapsgewijs aanscherpen van de EPC tot energieneutrale nieuwbouw in 2020. Hier bovenop wil de gemeente Harderwijk inzetten op de nieuwbouw van gemeentelijke gebouwen met een 50% lagere EPC dan het Bouwbesluit.

De verduurzaming van de gemeentelijke vastgoedportefeuille vraagt om substantiële investeringen, die voor een deel rendabel zijn (terugverdieneffect) maar soms ook onrendabel. Voor de financiering van verduurzaming en de dekking van investeringen is een mix van instrumenten nodig. Daarbij kan onder meer gedacht worden aan de gecombineerde inzet van bestaande budgetten, de inzet van subsidies of het opzetten van een revolverend fonds. De gemeente investeert vanuit de eigenaarsrol in de verduurzaming van het vastgoed. Deze investering vertaalt zich in een hogere kostprijsdekkende huur. Deze hogere huur is door de huurder op te brengen omdat deze bespaart op energielasten (split incentive).

4.6 Fase van afstoten of herontwikkelen

Bij een object dat leegkomt wordt beoordeeld of het object in huidige of aangepaste vorm kan worden ingezet voor het realiseren van beleidsdoelstellingen. Daarbij wordt gekeken naar de huisvestingsvraag, de behoeften van de specifieke plek en de mogelijkheden van het object. Er zijn dan verschillende opties:

- •

Nieuwe huurder binnen hetzelfde beleidsveld in hetzelfde pand;

- •

Nieuwe huurder vanuit een ander beleidsveld in hetzelfde pand;

- •

Aanpassing van het pand om opties voor nieuwe huurder(s) mogelijk te maken;

- •

Aanhouden om in te kunnen spelen op huisvestingsbehoeften in de nabije toekomst.

Deze analyse kan echter ook leiden tot de slotsom dat het object niet kan bijdragen, ook niet in gewijzigde vorm, aan het realiseren van beleidsdoelstellingen. Het object past dan niet meer in de kernportefeuille en wordt afgestoten (of gesloopt in bijzondere situaties).

Verkoop van vastgoedobjecten vindt transparant plaats en tegen marktconforme condities, ook indien het verkoop betreft aan maatschappelijke organisaties, burgerinitiatieven of buurtgroepen. In het selectieproces bij verkoop kan naast de hoogste prijs ook gewicht worden toegekend aan andere dan financiële aspecten. Daarbij kan gedacht worden aan een specifieke programmatische invulling, stedenbouwkundige voorwaarden of participatieaspecten. Dit afwegingskader is vooraf inzichtelijk voor belangstellende partijen, overeenkomstig de eisen van de Didam-jurisprudentie. Daarnaast geldt bij verkoop van vastgoedobjecten dat zorgvuldig wordt omgesprongen met de mededelingsplicht die op verkoper rust. In ieder geval wordt voorafgaand aan verkoop een bodem- en asbestonderzoek gedaan.

Hoofdstuk 5: Spelregels bestuur en organisatie

In dit hoofdstuk staan we stil bij de rolverdeling in het vastgoeddomein. Die rolverdeling betreft allereerst de te onderscheiden bestuurlijke verantwoordelijkheden van raad en college. Daarnaast wordt kort ingegaan op de ambtelijk / bestuurlijke samenwerking. Ook de scheiding van de vastgoed- en beleidsinhoudelijke rollen komt aan de orde. Tot slot wordt stilgestaan bij aspecten van sturing en verantwoording.

5.1 Samenspel raad, college en organisatie

In het vastgoeddomein spelen raad, college en ambtelijke organisatie ieder een eigen rol, waarbij sturing van boven naar beneden plaatsvindt en verantwoording van beneden naar boven.

De kaderstellende rol in het vastgoeddomein is voorbehouden aan de gemeenteraad. De raad maakt richtinggevende keuzes op hoofdlijnen. Het betreft dan bijvoorbeeld uitgangspunten ten aanzien van de omvang en samenstelling van de portefeuille, kaders voor transacties en prijsbeleid, ambities op het vlak van duurzaamheid en het niveau van investerings- en exploitatiebudgetten. Om invulling te geven aan die kaderstellende rol staat de raad een aantal instrumenten ter beschikking: de meerjarenbegroting, de tussentijdse rapportages en het jaarverslag en de jaarrekening. Naast deze reguliere instrumenten in het kader van de planning- en control cyclus stelt de raad, als onderdeel van het budgetrecht, investeringskredieten beschikbaar en heeft de raad de mogelijkheid om wensen en bedenkingen ter kennis van het college te brengen ingeval van voorgenomen privaatrechtelijke besluiten. Al deze in instrumenten vloeien direct voort uit de bevoegdheidsverdeling zoals vastgelegd in de Gemeentewet.

Het college is belast met het dagelijks bestuur van de gemeente, waaronder de voorbereiding en uitvoering van de beslissingen van de raad. Daarnaast besluit het college tot privaatrechtelijke rechtshandelingen. Dat betekent, dat het college besluit over alle overeenkomsten die met vastgoed te maken hebben, inclusief de prijs en andere voorwaarden. Het college besluit dus over aan- en verkoop van gebouwen en percelen grond, over verhuur en ook over erfpacht, pacht en bruikleen. Dit is een eigenstandige maar geen onbegrensde bevoegdheid van het college. De begrenzing vloeit immers voort uit kaders die de raad heeft vastgesteld, het budgetrecht van de raad en de wijze waarop de raad invulling wenst te geven aan de wensen en bedenkingenprocedure. Het college van burgemeester en wethouders bestuurt en besluit als collegiaal bestuur, waarbij de wethouder vastgoed politiek en bestuurlijk eerstverantwoordelijke is voor de vastgoedportefeuille en voor vastgoedtransacties.

De ambtelijke organisatie – aangestuurd door de gemeentesecretaris – bereidt besluitvorming door het college voor en voert deze uit. De uitoefening van specifieke bevoegdheden van het college kan worden gemandateerd aan functionarissen binnen de ambtelijke organisatie. Het gaat dan met name om vastgoedtransacties die veelvuldig voorkomen en/of van beperkte omvang zijn. De bevoegdheid om te besluiten over vastgoedtransacties die bestuurlijk gevoelig zijn, wordt niet gemandateerd.

5.2 Integraliteit en rolverdeling

Het centrale vraagstuk in het vastgoeddomein is steeds: hoe kan vastgoed zo optimaal mogelijk bijdragen aan maatschappelijke resultaten? Sturen op dit vraagstuk vraagt om integrale voorbereiding, besluitvorming en uitvoering. Integraliteit betekent het inventariseren, beoordelen en wegen van argumenten, standpunten en belangen zodat tot afgewogen en onderbouwde keuzes wordt gekomen. Integraliteit kan niet zonder uitwisseling van argumenten en standpunten en transparantie in belangen en verantwoordelijkheden. Daarbij wordt gekozen voor een scheiding van rollen en taken in de ambtelijke organisatie die met vastgoed verband houden. Enerzijds is er de beleidsrol die de huisvestingsvraag formuleert, anderzijds de rol van vastgoedeigenaar die het aanbod van huisvesting coördineert (zie hoofdstuk 2). Deze rollenscheiding komt – via de respectievelijke portefeuillehouders - samen in het college waar collegiale besluitvorming plaatsvindt.

5.3 Sturing en verantwoording

In paragraaf 5.1 werden al enkele instrumenten genoemd waarmee het college verantwoording aflegt en de raad stuurt: planning- en control cyclus, budgetrecht en de wensen en bedenkingenprocedure. Onderstaand benoemen wij enkele aanvullende instrumenten:

- •

Allereerst is dat de periodieke vaststelling van een nota vastgoedbeleid door de raad, elke 4 jaar. Het college en in het verlengde daarvan de ambtelijke organisatie werken binnen de kaders van deze nota.

- •

Op deelterreinen kan de raad sectoraal beleid vaststellen, bijvoorbeeld ten aanzien van de voortgang van verduurzaming van de gemeentelijke vastgoedportefeuille.

- •

Ter versterking van de verantwoording van het college aan de raad wordt de paragraaf kapitaalgoederen substantieel uitgebreid en verdiept. In de huidige paragraaf gaat het vooral over de onderhoudskosten van het gemeentelijk vastgoed , en daarmee geeft de paragraaf geen integraal inzicht in de beleids- en beheersmatige aspecten, ontwikkelingen en risico’s van het gemeentelijk vastgoed. In bijlage 7 is een mogelijke inhoudsopgave voor deze paragraaf kapitaalgoederen opgenomen.

- •

In de tussentijdse rapportages van de planning- en control cyclus worden risico’s die zich voordoen in de vastgoedportefeuille of in transacties actief gemeld.

- •

Waar gewenst en zinvol organiseert het college themabijeenkomsten om de raad te informeren over ontwikkelingen in het vastgoeddomein.

Ondertekening

Aldus vastgesteld door de raad van de gemeente Harderwijk in zijn openbare vergadering van 5 september 2024.

de heer J. Joon

voorzitter

de heer H.R. Lanning

raadsgriffier

Bijlagen

Bij hoofdstuk 2: Visie en kernbegrippen

- 1.

Beslisboom huisvestingsverzoeken

- 2.

Taakafbakening beleid versus vastgoed

Bij hoofdstuk 3: Spelregels accommodatiebeleid

- 3.

Beheervormen

Bij hoofdstuk 4: Spelregels vastgoedbeleid

- 4.

Huidige vastgoedportefeuille Harderwijk

- 5.

Maatschappelijk rendement van een vastgoedobject

- 6.

Modelberekening kostprijsdekkende huur

Bij hoofdstuk 5: Spelregels bestuur en organisatie

- 7.

De paragraaf kapitaalgoederen

Bijlage 1: Beslisboom huisvestingsverzoeken

Bijlage 2: Taakverdeling beleid en vastgoed op hoofdlijnen

Beleidsafdelingen (vraagkant)

- •

Visie op toekomstige ontwikkeling van sector

- •

Behoefteraming aan vastgoedvoorzieningen (geografisch, omvang, termijn)

- •

Relatie met huurder/gebruiker op gebied van programmering

- •

Relatie met huurder/gebruiker op gebied van subsidie

- •

Enzovoort

Vastgoedafdeling (aanbodkant)

- •

Vastgoedbeleid

- •

Coördineren van aanbod aan vastgoedvoorzieningen

- •

Inzicht en sturing op vastgoedportefeuille (portefeuillemanagement, strategisch)

- •

Beheer van vastgoed op technisch, juridisch, financieel en administratief gebied (assetmanagement, tactisch)

- •

Relatie met huurder/gebruiker op gebied van gebouw

- •

Dagelijks beheer (propertymanagement, operationeel)

- •

Alle transacties: aan- en verkoop, verhuur, erfpacht, pacht, bruikleen (onderhandelingen, opstellen overeenkomsten, voorbereiden en uitvoeren besluitvorming)

- •

Vastgoedadministratie

- •

Enzovoort

Afstemming tussen beleid en vastgoed vindt plaats

- •

Gestructureerd door periodiek vraag en aanbod te vergelijken (intern makelaar)

- •

Tussentijds naar behoefte

Bijlage 3: Beheervormen

Naast de manier waarop we huisvesting faciliteren hebben we ook keuzes te maken over de manier waarop we het gebruiksbeheer vormgeven. Dat kan variëren van ‘zelf doen’ naar ‘privatiseren’. En aan deze twee uitersten is af te lezen dat dit om een wezenlijke beleidskeuze gaat. Populair uitgedrukt: ‘in hoeverre kunnen en willen wij het genereren van beleidsrendement in deze accommodatie naar de samenleving organiseren?’ Zo kiezen we er bij de zwembaden voor om het zelf te doen, voor gemeenschapshuizen zoeken we de oprichting van een exploitatiestichting en voor een buitensport als paardrijden blijft dat geheel privaat.

In toenemende afstand tot de gemeentelijke organisatie zijn er vijf varianten voor gebruiksbeheer te onderscheiden en omwille van een demarcatie naar het eigenaarsbeheer nemen we in dit schema ook de mogelijke vormen van eigenaarsbeheer op.

Toelichting beheervormen

In het onderstaande overzicht worden de vijf beheervormen kort toegelicht.

- •

Lijnorganisatie

- •

Intern verzelfstandigen

- •

Extern verzelfstandigen

- •

Commercialiseren

- •

Privatiseren

Voor het bepalen van een optimale exploitatievorm geldt een combinatie van overwegingen, zoals grondpositie, maatschappelijke functie, onderhoud, investeringsmogelijkheden, inzet van vrijwilligers, mate van multifunctionaliteit, financiele en personele consequenties.

Toelichting en voor- en nadelen per beheersvorm

Lijnorganisatie gemeente

Deze variant houdt in de meest zuivere vorm in dat beleid volledig verantwoordelijk is voor het beheer en de exploitatie van maatschappelijke accommodatie(-s), dat wil zeggen: ook voor de uitvoering. Voor specifieke werkzaamheden, zoals als het uitvoeren van bepaalde onderhoudswerkzaamheden, kan ervoor gekozen worden om deze uit te besteden aan derden.

Het gemeentebestuur is volledig verantwoordelijk voor het beheer en de exploitatie van de accommodatie(-s) waardoor directe bestuurlijke inmenging mogelijk is.

Alle personeel is in gemeentelijke dienst en beheer en exploitatie zijn belast met verplichte winkelnering waardoor in de regel overheadlasten worden toegerekend. Uitgaande van een blijvende inbedding in de gemeentelijke lijnorganisatie blijft de gemeente niet alleen het beleid bepalen, maar is de gemeente direct verantwoordelijk voor en betrokken bij zaken als administratie, onderhoud, marketing en verhuur.

Intern verzelfstandigen

Bij een intern verzelfstandigd organisatieonderdeel is het beheer en de exploitatie van het betreffende onderdeel overgedragen aan een uit de lijnorganisatie te lichten entiteit met specifieke taken, verantwoordelijkheden, bevoegdheden en een eigen budget. Interne verzelfstandiging is de minst vergaande vorm van verzelfstandiging. Er blijft te allen tijde sprake van een sterke integrale binding met de gemeentelijke organisatie.

Het intern verzelfstandigde organisatieonderdeel is onderdeel van de gemeente en beschikt niet over een zelfstandige rechtspersoonlijkheid. De mate van de gemeentelijke invloed op en zeggenschap over de bedrijfsvoering in het algemeen en de programmering en tarifering van de bezoekgroepen zoals verenigingen, doelgroepen en scholen in het bijzonder is daardoor optimaal en dit geldt ook voor de gemeentelijke regie op het functioneren.

|

Voordelen |

Nadelen |

|

|

Extern verzelfstandigen

In het geval van externe verzelfstandiging wordt er door of namens de gemeente een zelfstandige (veelal private) rechtspersoon opgericht die het beheer en de exploitatie van de accommodatie(-s) ter hand gaat nemen. Onder externe verzelfstandiging kan, afhankelijk van de uitwerking, in dit kader ook worden verstaan:

- •

Een stichting/vereniging die voortkomt uit een bewonersinitiatief;

- •

Het oprichten van c.q. aansluiten bij een regionaal samenwerkingsverband al dan niet op grond van de bepalingen uit de Wet Gemeenschappelijke Regelingen (WGR).

In de regel worden hiervoor de NV, de BV of de stichting gebruikt. Ook de combinatie NV en BV wordt toegepast, bijvoorbeeld in geval van Sportbedrijf Lelystad waarin het onroerend goed (de accommodaties) is ondergebracht in een NV en de bedrijfsactiviteiten (exploitatie en beheer) zijn ondergebracht in een BV. Zowel de NV als de BV streven in principe het maken van winst na, terwijl de stichting meestal gericht is op het bereiken van ideële doelen. In alle gevallen dienen er voldoende maatregelen te worden getroffen om de maatschappelijke doelen die de gemeente nastreeft te waarborgen.

Deze waarborgen kunnen voor een belangrijk deel statutair worden vastgelegd maar tevens worden gegarandeerd in de contractuele vormgeving van de relatie tussen de en de op te richten rechtspersoon. Tegelijkertijd kunnen niet alleen de NV en BV, maar ook de stichting zo worden ingericht dat zij zelfstandig, commercieel en slagvaardig functioneren vanuit een bedrijfsmatige context.

|

Voordelen |

Nadelen |

|

|

Commercialiseren

Bij een op afstand plaatsing van gemeentelijke accommodatie(-s) kunnen de taken omtrent het beheer en de exploitatie intern of extern worden verzelfstandigd maar ze kunnen ook aan een marktpartij worden opgedragen. Om de sociaal maatschappelijke rol van de accommodatie(-s) te waarborgen, worden hierbij contractuele afspraken gemaakt over te leveren diensten en prestaties. Ter compensatie van de exploitatietekorten die zich hierdoor bij de marktpartij zullen voordoen, maakt deze aanspraak op een gemeentelijke exploitatiebijdrage.

In het geval van een commercialisering worden het beheer en de exploitatie aan een privaatrechtelijke rechtspersoon (op basis van een te doorlopen aanbestedingsproces) opgedragen. In de meeste gevallen betreft dit een door een marktpartij nieuw opgerichte BV specifiek op- en ingericht voor het beheer en de exploitatie van betreffende lokale voorzieningen. Voor de beherende en exploiterende marktpartij is de achterliggende gedachte hierbij dat exploitatierisico’s worden beperkt tot één onderneming. De aandelen van de rechtspersoon zijn in handen van de moederorganisatie van de marktpartij, met als gevolg dat bedrijfsvoering en inrichting van de organisatie zijn voorbehouden aan deze partij.

|

Voordelen |

Nadelen |

|

|

|

|

Privatiseren

Privatiseren is de meest vergaande vorm van verzelfstandiging. In dit geval worden de beheer- en exploitatietaken volledig aan een commerciële marktpartij overgedragen, inclusief het economisch eigendom van de betreffende accommodatie(-s). De gemeente moet dan de boekwaarde van de accommodatie(-s) ineens afboeken waarmee de kosten van rente en afschrijving komen te vervallen.

De commerciële partij heeft daarna volledige handelingsvrijheid en de gemeente heeft geen invloed op het type dienst, activiteit of product dat door de commerciële partij wordt geleverd, noch op de prijsstelling daarvan. Doordat ook het eigendom van de accommodaties van eigenaar wisselt, heeft de gemeente geen zeggenschap maar ook geen (financiële) verantwoordelijkheid meer over het onderhoud en/of de instandhouding. De enige invloed die in dat geval kan resteren, vloeit voort uit de juridische grondeigendom (ervan uitgaande dat de grond op basis van erfpacht ter beschikking wordt gesteld). Indien de gemeente deze in erfpacht uitgeeft, kan zij in de betreffende overeenkomst voorwaarden stellen.

|

Voordelen |

Nadelen |

|

|

Bijlage 4: Vastgoedportefeuille Gemeente Harderwijk

Bijlage 5: Maatschappelijk rendement

De berekening van maatschappelijk rendement geeft inzicht in de sociale duurzaamheid van een functie en het pand, welke deze functie mogelijk maakt. Ook krijgen stakeholders door hun betrokkenheid in het proces invloed op de uitkomsten en de bijbehorende strategische keuzes.

Door dit vanuit de vier soorten stakeholders te benaderen en een gewogen gemiddelde van diverse componenten te berekenen, ontstaat er een objectief beeld van het maatschappelijk rendement.

Bij de berekening van het maatschappelijk rendement is de financiële component buiten beschouwing gelaten. Het maatschappelijk rendement geeft hierdoor alleen inzicht in de maatschappelijke impact van de functie op een bepaalde locatie. Het maatschappelijk rendement speelt ook een rol in de portefeuille-analyse door deze te vergelijken met het financieel rendement en de politieke ambities. Voor deze portefeuille-analyse wordt het onderstaande model gebruikt.

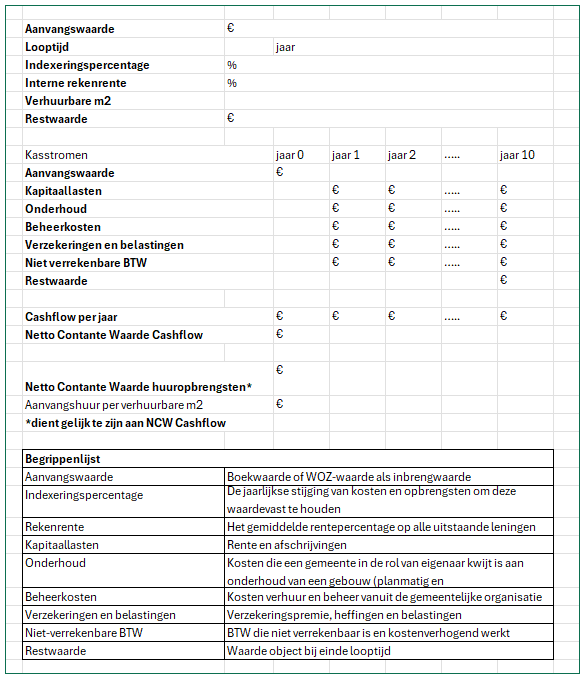

Bijlage 6: Opbouw kostprijsdekkende huur

Bijlage 7: De paragraaf kapitaalgoederen

Het Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) geeft de formele kaders voor de gemeentelijke begrotingscyclus. Eén van deze kaders is de verplichting om in begroting en jaarverslag paragrafen op te nemen, waaronder de paragraaf onderhoud kapitaalgoederen. Zo’n paragraaf kan beschouwd worden als een thematische dwarsdoorsnede door de jaarstukken heen; een integrale inhoudelijke en financiële beschrijving van een onderwerp dat is toegelicht en verantwoord in (vaak) meerdere begrotingsprogramma’s. Paragrafen geven daarmee programmaoverstijgend en verdiepend inzicht, bijvoorbeeld aan de gemeenteraad.

Artikel 12 van het BBV benoemt de kapitaalgoederen, de assets, waar deze paragraaf betrekking op heeft. Naast de assets die een relatie hebben met de openbare ruimte of civieltechnisch van aard, zoals wegen, riolering en groen, zijn dat ook ‘gebouwen’. Van deze kapitaalgoederen moet worden aangegeven: ‘(a) het beleidskader; (b) de uit het beleidskader voorvloeiende financiële consequenties; (c) de vertaling van de financiële consequenties in de begroting’.

In de huidige paragraaf kapitaalgoederen gaat het vooral over de onderhoudskosten van het gemeentelijk vastgoed, en niet of zeer beperkt over de andere exploitatielasten, de kapitaallasten en relevant (sectoraal) beleid. En daarmee geeft de paragraaf dus geen integraal inzicht in de beleids- en beheersmatige aspecten, ontwikkelingen en risico’s van het gemeentelijk vastgoed. De ‘paragraaf onderhoud kapitaalgoederen’ wordt dan ook uitgebouwd tot een inhoudsvol informatiemiddel dat jaarlijks inzicht biedt in relevante cijfers, ontwikkelingen, risico’s en financiële uitwerking. Daarbij wordt zoveel mogelijk onderstaand format gebruikt:

- >

Hoofdlijnen vastgoedbeleid (doelstellingen en uitgangspunten inclusief verwijzing naar vastgestelde beleidskaders);

- >

Hoofdlijnen relevant sectoraal beleid (bijvoorbeeld sport, parkeren, culturele en maatschappelijke voorzieningen, duurzaamheid) en beschrijving van de vertaling hiervan naar de vastgoedportefeuille;

- >

Op deelportefeuilleniveau (geaggregeerd): o Aantal en m2 BVO o Leegstand o Waardebegrippen (WOZ-waarde, boekwaarde, marktwaarde, herbouwwaarde) o Kapitaallasten o Exploitatielasten (onderhoudsdotatie, belastingen, verzekeringen, beheer, BTW kosten) o Baten

- >

Beschrijving geografische spreiding (indien relevant en zo mogelijk visueel vertaald)

- >

Beschrijving van belangrijke mutaties en (des)investeringen;

- >

Inhoudelijke en financiële toelichting op de onderhoudsvoorziening (dotatie, onttrekking, stand, werkelijk) en eventueel andere reserves en voorzieningen (sport, onderwijs);

- >

Inhoudelijke toelichting op ontwikkelingen, kansen en risico’s die relevant kunnen zijn voor de vastgoedportefeuille (majeure projecten, nieuwe wetgeving)

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl