Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR757933

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR757933/1

Addendum op Financiële Verordening Metropoolregio Eindhoven 2023, nadere uitwerking begrotingscriterium ten behoeve van jaarrekening

Geldend van 25-02-2026 t/m heden

Intitulé

Addendum op Financiële Verordening Metropoolregio Eindhoven 2023, nadere uitwerking begrotingscriterium ten behoeve van jaarrekeningInleiding

Op 21 december 2022 heeft het Algemeen Bestuur de Financiële verordening 2023 vastgesteld. In artikel 6 van deze verordening zijn de spelregels vastgelegd omrent de autorisatie van de begroting en investeringskredieten. Nadien heeft de commissie BBV (Besluit Begroting en Verantwoording) in de Kadernota Rechtmatigheid 2024 het begrotingscriterium nader uitgewerkt. Voorheen lag de focus bij het begrotingscriterium op overschrijding van lasten en/of investeringen. In de Kadernota Rechtmatigheid 2024 is vastgelegd dat ook onderschrijdingen van lasten en/of investeringen en afwijkingen van baten betrokken moeten worden bij de beoordeling van de begrotingsrechtmatigheid. Voor afwijkingen van de baten, evenals voor de onderschrijdingen van lasten en investeringen, geldt dat deze alleen als onrechtmatig worden beschouwd indien afwijkingen gedurende het begrotingsjaar wel al bekend zijn of behoorden te zijn bij de ambtelijke organisatie/het Dagelijks Bestuur, maar niet tijdig tot een aanpassing van de begroting hebben geleid of tijdig aan het Algemeen Bestuur zijn gemeld.

In september 2025 heeft de Commissie BBV de Kadernota Rechtmatigheid 2025 gepubliceerd. De uitgangspunten van de Kadernota Rechtmatigheid 2025, voor wat betreft het begrotingscriterium, zijn verwerkt in het voorliggende addendum. Dit addendum dient ter verduidelijking en als tijdelijke aanvulling op de huidige financiële verordening, totdat een formele wijziging van de verordening gerealiseerd kan worden. Hiermee wordt geborgd dat de jaarrekening voldoet aan de eisen zoals beschreven in de meest actuele Kadernota Rechtmatigheid.

Uitgangspunten

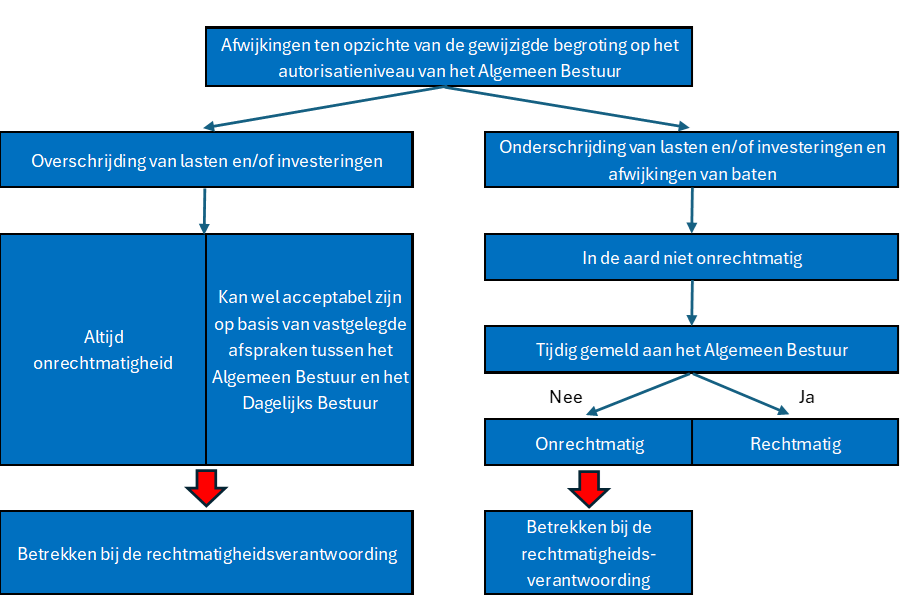

Het Dagelijks Bestuur betrekt de overschrijdingen van de lasten en investeringen ten opzichte van de begroting na wijziging én afwijkende baten en onderschrijdingen van lasten en investeringen die niet tijdig tot een begrotingswijzing hebben geleid of niet tijdig aan het Algemeen Bestuur zijn gemeld bij de fouten en onduidelijkheden in de rechtmatigheidsverantwoording. Hierbij geldt het schema op de volgende pagina.

Hierna zal het bovenstaande schema nader worden uitgewerkt.

1. Overschrijdingen van lasten en/of investeringen

Alle overschrijdingen van lasten en/of investeringen worden aangemerkt als onrechtmatig.

Deze kunnen echter als acceptabel worden beschouwd op basis van afspraken tussen het Dagelijks Bestuur en het Algemeen Bestuur van de Metropoolregio Eindhoven. Deze afspraken zijn vastgelegd bij het onderdeel ‘Werkwijze’.

Overschrijdingen dienen altijd betrokken te worden in de rechtmatigheidsverantwoording; dit voor zover de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden.

2. Onderschrijdingen van lasten en/of investeringen en afwijkingen van baten

Onderschrijdingen van lasten en/of investeringen en afwijkingen van baten zijn op zichzelf niet onrechtmatig. Deze kunnen alleen onrechtmatig zijn als die niet tijdig tot een begrotingswijziging hebben geleid of te laat aan het Algemeen Bestuur zijn gemeld.

Voor de Metropoolregio Eindhoven wordt melding in de bestuursrapportage en/of in de jaarrekening beschouwd als tijdig.

Indien geen melding plaatsvindt, worden de begrotingsafwijkingen als onrechtmatig aangemerkt en betrokken bij de rechtmatigheidsverantwoording; dit voor zover de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden.

Werkwijze

Om uitvoering te geven aan bovenstaande uitgangspunten wordt de volgende werkwijze gehanteerd bij het opmaken van de jaarrekening en de beoordeling van de begrotingsafwijkingen:

1. Identificatie van afwijkingen

Tijdens het opmaken van de jaarrekening worden alle afwijkingen van lasten, investeringen en baten (op programmaniveau) ten opzichte van de gewijzigde begroting inzichtelijk gemaakt.

2. Analyse van overschrijdingen van lasten en/of investeringen

Overschrijdingen van lasten en/of investeringen worden als onrechtmatig aangemerkt.

Onrechtmatige overschrijdingen van lasten en/of investeringen worden als acceptabel beschouwd indien deze:

- a.

passen binnen het bestaande beleid van Metropoolregio Eindhoven;

- b.

worden gecompenseerd door direct te relateren baten;

- c.

tijdig zijn gemeld aan het Algemeen Bestuur (zonder begrotingswijziging);

- d.

verband houden met het op peil houden van noodzakelijke voorzieningen in de jaarrekening (zoals bijvoorbeeld de voorziening groot onderhoud gebouw).

3. Rapportage

Begrotingsafwijkingen worden in de jaarrekening toegelicht voor zover deze de rapportagegrens overtreffen. De rapportagegrens is in het Controleprotocol 2025 vastgelegd op € 50.000. Wanneer afwijkingen reeds zijn toegelicht in de bestuursrapportage, dan wordt dit als zodanig vermeld in de jaarrekening.

De onrechtmatige begrotingsafwijkingen worden toegelicht in de rechtmatigheidsverantwoording waarbij rekening wordt gehouden met de verantwoordingsgrens. De verantwoordingsgrens is in het Controleprotocol 2025 vastgesteld op 2% van de totale lasten (exclusief dotaties aan de reserves).

Bij de toelichting van eventuele onrechtmatigheden in de rechtmatigheidsverantwoording wordt gehandeld in overeenstemming met de aanbevelingen uit de Kadernota Rechtmatigheid.

Slotopmerkingen

Dit addendum treedt direct na vaststelling in werking en is van toepassing op de jaarrekening 2025. Bij de eerstvolgende herijking van de Financiële verordening vervalt dit addendum.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl