Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR757932

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR757932/1

Controleprotocol Metropoolregio Eindhoven 2025

Geldend van 25-02-2026 t/m heden

Intitulé

Controleprotocol Metropoolregio Eindhoven 20251. Inleiding

Met ingang van het verslagjaar 2023 zijn de spelregels voor de rechtmatigheidscontrole gewijzigd. Het is niet langer de externe accountant die een oordeel geeft over de financiële rechtmatigheid. Het Dagelijks Bestuur heeft nu de verantwoordelijkheid om met de rechtmatigheidsverantwoording in de jaarrekening inzicht te geven over de naleving van de regels die relevant zijn voor het financiële reilen en zeilen binnen de Metropoolregio Eindhoven. De accountant heeft primair tot taak om te toetsen of de jaarrekening inclusief de rechtmatigheidsverantwoording getrouw is.

Ter voorbereiding en ondersteuning van de uitvoering van de rechtmatigheidscontrole en de accountantscontrole (getrouwheid) van de jaarrekening dient het Algemeen Bestuur van de Metropoolregio Eindhoven een aantal zaken nader te regelen. Dit gebeurt op hoofdlijnen in dit controleprotocol.

Voor wat betreft de rechtmatigheidscontrole zal het Algemeen Bestuur de kaders vast moeten leggen voor de te hanteren verantwoordings- en rapportagegrens en het toe te passen normenkader.

Ten aanzien van de getrouwheidscontrole dient het Algemeen Bestuur de goedkeurings- en rapporteringstolerantie vast te leggen (binnen de wettelijke kaders).

Vanaf verslagjaar 2025 gelden nieuwe regels voor de begroting, verantwoording en accountantscontrole bij gemeenten, provincies en gemeenschappelijke regelingen. De wijzigingen hebben vooral gevolgen voor de rechtmatigheidsverantwoording en de wijze waarop de accountant de jaarrekening beoordeelt.

De belangrijkste wijzigingen zijn als volgt:

Wijzigingen voor de rechtmatigheidsverantwoording:

De bandbreedte voor de verantwoordingsgrens is gewijzigd van 0% tot 2% - dit was voorheen 0% tot 3%.

Wijzingen voor de accountantscontrole:

Vanaf boekjaar 2025 hanteert de controlerend accountant een materialiteit voor de jaarrekeningcontrole van 2% van de totale lasten, exclusief dotaties aan de reserves.

Voorheen was de materialiteit voor fouten 1% en voor onzekerheden 3%. Vanaf 2025 moeten de fouten en onzekerheden door de accountant bij elkaar opgeteld worden en betrokken worden in de oordeelsvorming.

1.1. Doelstelling

Het Algemeen Bestuur bevestigt met vaststelling van dit controleprotocol:

- •

De te hanteren goedkeurings- en rapporteringstoleranties ten behoeve van de accountantscontrole;

- •

De rapportagegrens ten behoeve van het opnemen en toelichten van geconstateerde onrechtmatigheden door het Dagelijks Bestuur in de paragraaf bedrijfsvoering van het programmajaarverslag;

- •

De te hanteren verantwoordingsgrens ten behoeve van de rechtmatigheidsverantwoording door het Dagelijks Bestuur.

1.2. Wettelijk kader

De Gemeentewet (GW), art. 213, schrijft voor dat het Algemeen Bestuur bij verordening regels vaststelt voor de controle op het financiële beheer en op de inrichting van de organisatie. Deze regels zijn vastgelegd in de Controleverordening 2025 Metropoolregio Eindhoven.

Verder zijn in het Besluit accountantscontrole decentrale overheden (Bado) de regels voor de accountantscontrole opgenomen.

1.3. Hardheidsclausule

Ondanks het feit dat het normenkader zorgvuldig is opgesteld, is het moeilijk te garanderen dat dit kader limitatief is. Dit betekent dat in die gevallen waarin interne wet- en regelgeving, zoals die is opgenomen in het normenkader niet voorziet dan wel (interpretatie)ruimte laat, het Dagelijks Bestuur gemandateerd is om beslissingen te nemen. Besluiten van het Dagelijks Bestuur in deze worden ter kennis van het Algemeen Bestuur gebracht.

1.4. Procedure en communicatietraject

In de Controleverordening 2025 is in artikel 4, lid 3, de volgende zinsnede opgenomen:

Ter bevordering van een efficiënte en doeltreffende accountantscontrole vindt periodiek (afstemmings-)overleg plaats tussen de accountant, de portefeuillehouder Financiën van het Dagelijks Bestuur, de directeur en de controller, een en ander met inachtneming met het bepaalde in de door het Algemeen Bestuur vastgestelde mandaatbesluit.

In artikel 7, lid 4 van deze controleverordening is verder benoemd de communicatie tussen de accountant en het Algemeen Bestuur na afloop van de jaarrekeningcontrole. In bijlage 1 is het communicatietraject verder uitgewerkt

2. Algemene uitgangspunten voor de accountantscontrole

De door het Algemeen Bestuur benoemde accountant richt zich bij het afgeven van een oordeel op:

- •

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten, de activa en passiva en de rechtmatigheidsverantwoording;

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de door het Dagelijks Bestuur opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- •

de verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zullen de nadere regels die bij of krachtens algemene maatregel van bestuur worden gesteld op grond van artikel 213, lid 6 Gemeentewet (Besluit accountantscontrole decentrale overheden) en de Nadere voorschriften controle- en overige standaarden (Nederlandse Beroepsorganisatie van Accountants) bepalend zijn voor de uit te voeren werkzaamheden.

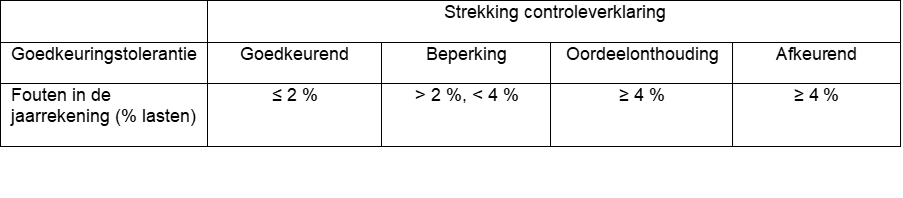

3. Te hanteren goedkeurings- en rapporteringstoleranties accountantscontrole

De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties. In het Besluit accountantscontrole decentrale overheden (Bado) zijn de minimumeisen voor de in de controle te hanteren goedkeuringstoleranties voorgeschreven. Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren (professional judgement). De weging van fouten en onzekerheden vindt ook plaats op basis van professional judgement.

Onder goedkeuringstolerantie verstaan we het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven controleverklaring.

Naast de goedkeuringstoleranties wordt onderkend de rapporteringstolerantie. De rapporteringstolerantie is een bedrag dat gelijk is aan of lager dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen.

In het hierna opgenomen schema zijn de goedkeuringstolerantie en de rapporteringstolerantie opgenomen zoals bepaald in artikel 2 van de Controleverordening 2025 Metropoolregio Eindhoven. Deze komen overeen met het wettelijke minimum.

Op basis van de Begroting 2025 van de Metropoolregio Eindhoven betekenen bovengenoemde percentages dat een totaalbedrag aan fouten in de jaarrekening 2025 van € 392.000 (= 2% van € 19.643.000) de goedkeurende strekking van de controleverklaring niet zullen aantasten. De toleranties zullen jaarlijks opnieuw worden bepaald aan de hand van de totale uitgaven (exclusief dotaties reserves) in het betreffende jaar.

Voor de rapporteringstolerantie stelt het Algemeen Bestuur als maatstaf dat de accountant elke fout of onzekerheid groter of gelijk aan € 50.000 rapporteert. Deze grens is als zodanig ook vastgelegd in de Controleverordening 2025.

4. Rapportering accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant hierna in het kort weergegeven als volgt:

Interim-controle

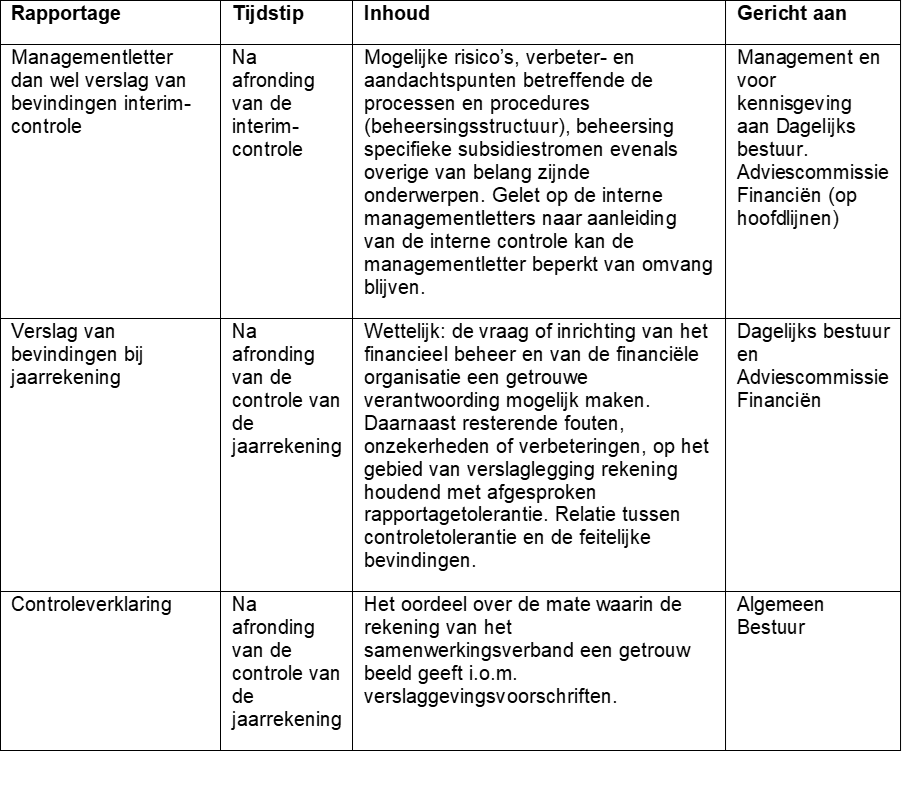

Door de accountant wordt een zogenaamde interim-controle uitgevoerd. Over de uitkomsten van die tussentijdse controle wordt een (beknopt) verslag c.q. managementletter uitgebracht. Bestuurlijk relevante zaken worden – op grond van de overeengekomen rapportage wensen – aan de adviescommissie voor Financiën gerapporteerd.

Verslag van bevindingen

Overeenkomstig de gemeentewet wordt omtrent de controle een verslag van bevindingen uitgebracht aan de adviescommissie Financiën als vertegenwoordiger van het Algemeen Bestuur en in afschrift aan het Dagelijks Bestuur.

In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en in hoeverre de beheersorganisatie een getrouw financieel beheer waarborgt.

Uitgangspunten voor de rapportage

Fouten of onzekerheden die de rapporteringstoleranties als bedoeld in hoofdstuk 4 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de Metropoolregio Eindhoven gehanteerde geautomatiseerde informatieverzorging.

Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven. Deze uitkomst betreft het onderzoek naar de getrouwheid van de jaarrekening. Deze controleverklaring is bedoeld voor het Algemeen Bestuur, zodat deze de door het Dagelijks Bestuur opgestelde jaarrekening kan vaststellen.

In bijlage 2 zijn de rapportagemomenten nader vastgelegd.

5. Begrip rechtmatigheid en de aanvullend te controleren rechtmatigheidscriteria

5.1. Rechtmatigheid

Het rapporteren over de financiële rechtmatigheid behoort vanaf het verslagjaar 2023 tot de verantwoordelijkheid van het Dagelijks Bestuur. Onder rechtmatigheid wordt volgens de definitie uit het Besluit Accountantscontrole Decentrale Overheden (Bado) verstaan dat de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen. Dit wil zeggen “in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder de verordeningen van het samenwerkingsverband”.

Voor de oordeelsvorming over de rechtmatigheid van het financiële beheer zal extra aandacht besteed moeten worden aan de volgende rechtmatigheidscriteria:

- 1.

het begrotingscriterium;

- 2.

het misbruik en oneigenlijk gebruik criterium (M&O-criterium);

- 3.

het voorwaardencriterium.

5.2. Begrotingscriterium

De controle op de begrotingsrechtmatigheid omvat meerdere aspecten en kan uit verschillende invalshoeken worden benaderd:

1. Verantwoording op het juiste begrotingsonderdeel

De verantwoording op het juiste begrotingsonderdeel dient primair te worden gewaarborgd door interne procedures. De VIC (verbijzonderde interne controle) toetst de invulling en naleving van de interne procedures. De controle door de VIC geschiedt op programmaniveau.

2. Juiste begrotingsjaar

Verantwoording dient plaats te vinden op basis van het voorgeschreven stelsel van baten en lasten. Afwijkingen van dit stelsel die leiden tot verschuivingen tussen begrotingsjaren worden toegelicht in de jaarrekening. De juiste toepassing van het voorgeschreven toerekeningsstelsel maakt deel uit van de VIC. De controle van de juiste verwerking van de begrotingscijfers in de jaarrekening en de controle op het gebruik van de juiste begrotingspost geven de waarborgen dat de jaarrekening een getrouw beeld geeft.

3. Toereikendheid van het begrotingsbedrag

Als blijkt dat de gerealiseerde uitgaven en/of investeringen afwijken van de in de laatste begrotingswijziging, geraamde bedragen is per definitie sprake van begrotingsonrechtmatigheid, omdat de over-/onderschrijding strijdig is met het budgetrecht van het Algemeen Bestuur. Volgens het Besluit Begroting en Verantwoording (BBV) dienen deze afwijkingen goed herkenbaar in de jaarrekening te worden opgenomen. In het addendum van de financiële verordening zijn de spelregels met betrekking tot het begrotingscriterium nader uitgewerkt.

Conform het BBV worden toevoegingen aan voorzieningen wegens het op peil houden van deze voorzieningen verantwoord op het betreffende beleidsveld. Verschillen tussen (niet) geraamde en gerealiseerde toevoegingen aan voorzieningen wegens het op peil houden van voorzieningen leiden daarom niet tot verwijtbare begrotingsoverschrijdingen.

In geval van eventuele onduidelijkheden ten aanzien van de interpretatie van het begrotingscriterium wordt aansluiting gezocht met hetgeen hierover is vastgelegd in de Kadernota Rechtmatigheid van de commissie BBV.

5.3. Misbruik en oneigenlijk gebruik criterium (M&O-criterium)

Voor bestaande procedures moet worden getoetst in hoeverre deugdelijke maatregelen ter voorkoming van misbruik- en oneigenlijk gebruik zijn genomen. Daarbij is de vooronderstelling gerechtvaardigd dat binnen de belangrijkste procedures reeds adequate maatregelen zijn getroffen ter waarborging van de getrouwheid van de financiële verantwoording.

5.4. Voorwaardencriterium

Door het Algemeen Bestuur zijn in verschillende verordeningen en besluiten voorwaarden opgenomen. Met het vaststellen van de reikwijdte van de rechtmatigheidstoets door de VIC in dit controleprotocol wordt het voorwaardencriterium nader uitgewerkt. Uitgangspunt is dat de rechtmatigheidstoets beperkt is tot directe financiële beheerhandelingen. In dit kader vindt uitsluitend een toets plaats naar de hoogte, duur en object/doelgroep van financiële beheerhandelingen. Het normenkader voor het operationaliseren van het voorwaardencriterium is vastgelegd in bijlage 3.

6. Reikwijdte rechtmatigheidsverantwoording

De interne controle op rechtmatigheid richt zich uitsluitend op de financiële beheershandelingen als gevolg van:

6.1 Wet- en regelgeving extern

De naleving van wettelijke kaders, zoals die in de kolom “Wet- en regelgeving extern” van de “Inventarisatie wet- en regelgeving bij de Metropoolregio Eindhoven” is opgenomen (bijlage 3 van dit protocol).

6.2 Wet- en regelgeving intern

De naleving van de volgende kaders:

- •

de begroting;

- •

de financiële verordening ex artikel 212 Gemeentewet;

- •

de controleverordening ex artikel 213 Gemeentewet;

- •

besluiten Algemeen Bestuur;

- •

besluiten Dagelijks Bestuur die een nadere uitwerking zijn van externe regelgeving.

- •

overige kaders zoals opgenomen in de kolom “Wet- en regelgeving intern” van de “Inventarisatie wet- en regelgeving bij de Metropoolregio Eindhoven” (bijlage 3 van dit protocol).

7. Verantwoordings- en rapportagegrens rechtmatigheidsverantwoording

Voor de rechtmatigheidsverantwoording geldt de onderstaande verantwoordings- en rapportagegrens.

7.1 Verantwoordingsgrens

De verantwoordingsgrens is een door het Algemeen Bestuur vastgesteld bedrag, waarboven het Dagelijks Bestuur de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 2% van de totale lasten van MRE, exclusief de dotaties aan de reserves.

Het uitgangspunt is om de verantwoordingsgrens gelijk te houden aan de goedkeuringstolerantie voor de accountantscontrole, i.c. 2% van de totale lasten van MRE, exclusief de dotaties aan de reserves. Uitgaande van de primaire begroting 2025 betekent dit dat de verantwoordingsgrens circa € 392.000 bedraagt.

7.2 Rapportagegrens

Het Dagelijks Bestuur is verplicht om onrechtmatigheden toe te lichten in de bedrijfsvoeringsparagraaf indien de geconstateerde onrechtmatigheid de verantwoordingsgrens (2% van de totale lasten) overschrijdt. Dit als toelichting/aanvulling op hetgeen is opgenomen in de rechtmatigheids-verantwoording.

Het Dagelijks Bestuur hecht waarde aan het gesprek over de bevindingen uit de rechtmatigheidscontroles. Daarom beperkt het Dagelijks Bestuur zich niet alleen tot het geven van een toelichting louter bij het overschrijden van de verantwoordingsgrens. Het Dagelijks Bestuur rapporteert derhalve alle bevindingen omtrent de financiële rechtmatigheid boven de rapportagegrens in de paragraaf bedrijfsvoering met een toelichting vanuit haar actieve informatieverstrekking richting Algemeen Bestuur.

De rapportagegrens is vastgesteld op € 50.000.

Vastgesteld door het Algemeen Bestuur,

de secretaris, de voorzitter,

Ondertekening

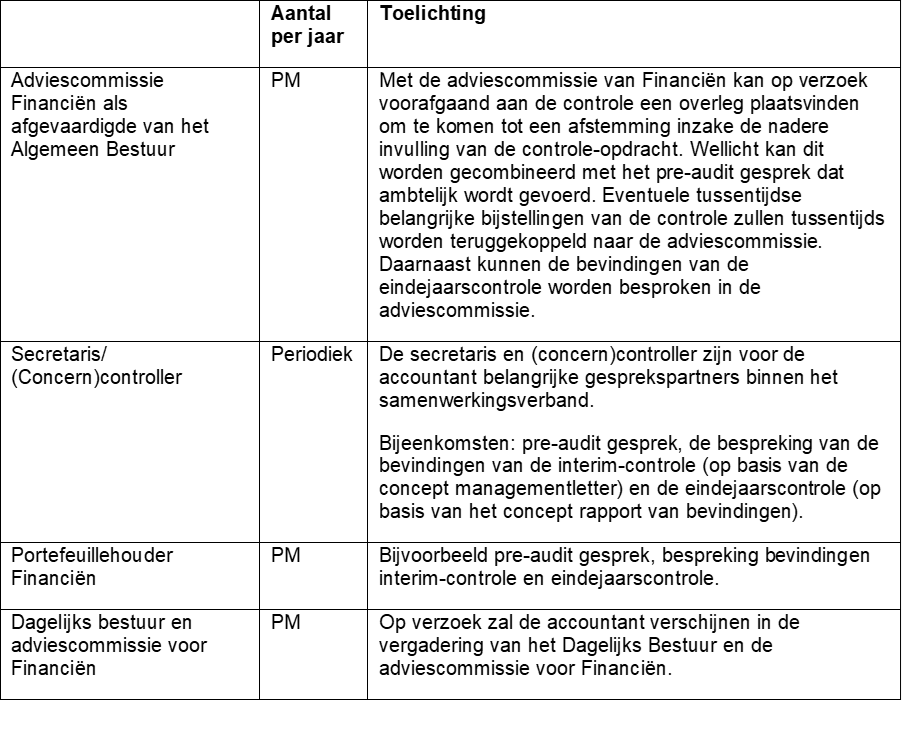

Bijlage 1: Communicatie en periodiek overleg

Onderstaand is de overlegstructuur in een communicatiematrix vastgelegd. Uit oogpunt van doelmatigheid heeft het de voorkeur zoveel mogelijk gesprekken te combineren. In het kader van het bestuurlijk overleg en de rapportage kunnen de volgende contacten tussen de accountant en het bestuur en management als regel van toepassing zijn.

Bijlage 2: Rapportage

De volgende standaard rapportagemomenten worden onderkend:

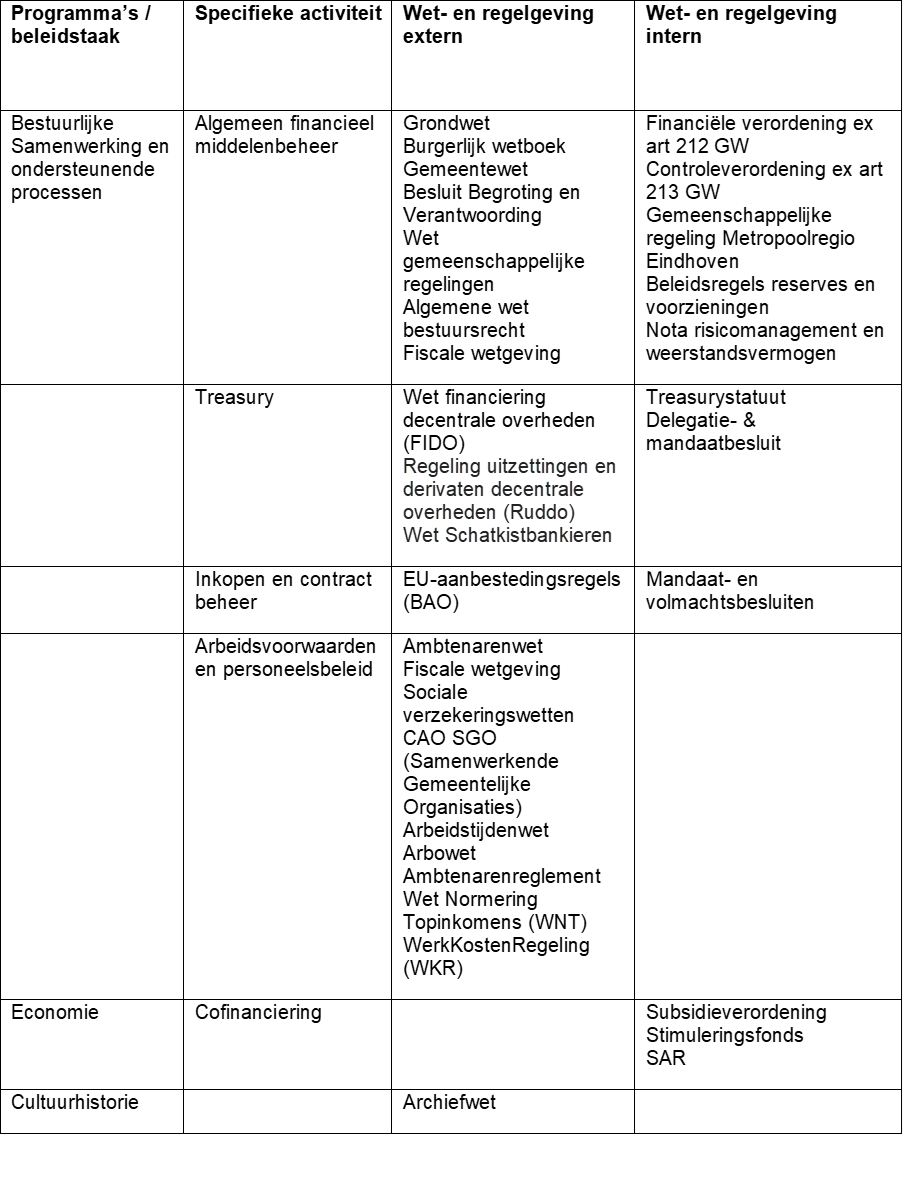

Bijlage 3: Inventarisatie wet- en regelgeving bij de Metropoolregio Eindhoven

In het navolgende overzicht is een inventarisatie gegeven van de in het kader van de rechtmatigheidsverantwoording relevante wet- en regelgeving. Dit overzicht moet als volgt worden gelezen: In de eerste kolom wordt een algemene omschrijving gegeven die overeenkomt met een mogelijke algemene aanduiding van programma’s. In de tweede kolom wordt e.e.a. nader uitgewerkt naar de specifieke activiteiten welke onder zo’n programma kunnen vallen. In de kolom wetgeving extern wordt de te toetsen algemene wet- en regelgeving aangegeven die direct een relatie heeft met het financieel beheer en de inrichting van de financiële organisatie van het samenwerkingsverband.

Veelal heeft het Algemeen Bestuur voor de verdere uitvoering van de externe wet- en regelgeving eigen verordeningen en/of beleidsregels opgesteld. Deze verordeningen en besluiten zijn opgenomen in de laatste kolom.

Met de in dit overzicht gepresenteerde inventarisatie wordt een kader geboden voor de reikwijdte van de rechtmatigheidscontrole.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl