Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR757831

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR757831/1

Beleidsplan Armoede, Schulden en Preventie Gemeente Tytsjerksteradiel 2026 en verder

Geldend van 03-03-2026 t/m heden

Intitulé

Beleidsplan Armoede, Schulden en Preventie Gemeente Tytsjerksteradiel 2026 en verderDe raad van de gemeente Tytsjerksteradiel;

gelezen het voorstel van het college van burgemeester en wethouders d.d. 20 januari 2026, punt nummer: 13;

Beslút:

Het Beleidsplan Armoede, Schulden en Preventie Gemeente Tytsjerksteradiel 2026 en verder vast te stellen.

Foarwurd

Yn ús maatskippij sjogge wy earmoed en skulden faak as in persoanlike kar en as in gefolch fan eigen falen. Mar it kin ús allegear oerkomme troch in ferkearde kar, in ûnoplettend momint of in yngripende libbensbarren lykas it ferstjerren fan in partner, in skieding of ferlies fan wurk.

Earmoed is mear as in bytsje jild

Earmoed is net allinnich in tekoart oan jild, mar rekket ek it selsbetrouwen fan minsken, de kânsen yn it libben en de relaasjes mei oaren. Wy witte dat minsken dy't te krijen hawwe mei earmoed en skulden yn de oerlibbingsstân stean en fan dei ta dei libje. Earmoed bliuwt faak ferburgen omdat in soad minsken harren skamje. Omdat sy har skamje doare sy net om help te freegjen omdat se benaud binne om feroardiele te wurden. Hjirtroch geane saken faak fan kwea oant slimmer.

Rûnkomme

We sjogge dat hieltyd mear minsken muoite hawwe om rûn te kommen om't harren ynkomsten net mear oanslute by de kosten fan libbensûnderhâld. Oan'e ein fan'e moanne hawwe se gewoanwei gjin jild mear foar it deistige libbensferlet. It idee dat wurk altyd genôch is om rûn te kommen, kloppet spitigernôch net mear. Ek yn ús gemeente binne der minsken dy't fulltime wurkje en dochs muoite hawwe om harren rekkens te beteljen of harren bern dielnimme te litten oan sport en oare aktiviteiten. In lytse finansjele tsjinslach, lykas in stikkene waskmasine, kin foar dizze húshâldingen al grutte gefolgen hawwe.

Skulden

Yn ús gemeente is it tal ynwenners mei problematyske skulden de ôfrûne jierren tanaam. Dat hat dermei te krijen dat ynwenners net rûnkomme kinne, mar ek ferliedingen lykas online gokken en ' koop nu, betaal later' liede ta finansjele problemen.

Mearynwennersberikke

Om't wy mear ynwenners berikke wolle, sille wy ús kommunikaasje oer earmoed en skulden oars foarmjaan. Us oanbod fan ynkommensstipe en finansjele help moat oersichtlik, werkenber en fynber wêze en yn ús kommunikaasje hâlde wy rekken mei ferskillende doelgroepen lykas de jongerein, minsken dy't net goed lêze kinne, oarstaligen en selsstannigen. Ek sjogge wy wat de bêste kommunikaasjemiddels binne om ús ynwenners te berikken.

Mei dit beliedsplan wolle wy bydrage oan in Tytsjerksteradiel dêr’t ús ynwenners meidwaan kinne, rûnkomme en gjin problematyske skulden hawwe!

Doeke Fokkema

Wethâlder

Samenvatting

In dit beleidsplan staat wat wij willen bereiken op het terrein van armoede, schulden en preventie. In het bijbehorende uitvoeringsplan staat hoe we dat willen bereiken.

Onze doelen

Wij willen dat onze inwoners kunnen rondkomen, meedoen en geen problematische schulden hebben. Dat is een ambitieus doel omdat wij daar maar deels aan kunnen bijdragen. Het Rijk is in eerste instantie verantwoordelijk voor de bestaanszekerheid van burgers (inkomensstelsel, toeslagen e.d.). Maar binnen de mogelijkheden die wij als lokale overheid hebben, willen wij armoede en schulden zoveel mogelijk voorkomen. Dit doen wij door het bieden van goed toegankelijke en vindbare inkomensregelingen en laagdrempelige financiële hulpverlening. Dit kunnen wij niet alleen. Onze maatschappelijke partners zijn van groot belang om de cirkel van armoede en kansenongelijkheid te doorbreken.

|

Wij willen dat: |

Ons doel is: |

|

|

1 |

Meer inwoners en kinderen gebruik maken van de minimaregelingen |

Een gemiddeld bereik van 85% in 2030 |

|

2 |

Minder kinderen die in armoede leven |

Van 2,6% in 2024 naar 1,6% in 2035 |

|

3 |

Minder inwoners in armoede leven |

Van 2,7% in 2024 naar 1,8% in 2035 |

|

4 |

Minder inwoners en zelfstandigen problematische schulden hebben |

Van 5,5% in 2024 naar 4% in 2035 |

|

5 |

De dienstverlening nog beter toegankelijk is voor inwoners |

Minimaal een 7 scoren |

Hoe willen wij onze doelen behalen

Wij hebben een uitvoeringsplan gemaakt. Dit uitvoeringsplan is onderdeel van dit beleidsplan en biedt inzicht in wat wij de komende jaren doen om onze doelen te bereiken. De aanbevelingen die in het rapport van de Rekenkamer en de evaluatie van het beleidsplan Schulddienstverlening staan, hebben wij hierin meegenomen.

Financiën

De huidige beschikbare structurele en incidentele budgetten zijn het vertrekpunt voor de uitvoering van het beleidsplan. Afhankelijk van de keuzes die de raad maakt, zijn er mogelijk meer financiële middelen nodig.

Monitoring

We meten aan de hand van indicatoren of we de doelstellingen halen. Wij maken daarbij gebruik van data uit onze eigen dashboards en data van Data Fryslân en het CBS.

Hoofdstuk 1 Aanleiding

In 2023 heeft de Rekenkamer onderzoek gedaan naar de effectiviteit van ons armoedebeleid. De uitkomsten van dit onderzoek en de evaluatie van het beleidsplan Schulddienstverlening zijn de aanleiding om een beleidsplan Armoede, Schulden en Preventie op te stellen. Hieronder hebben we kort de aanbevelingen en de aandachtspunten nog even op een rijtje gezet.

Aanbevelingen Rekenkameronderzoek

- ▪

Ontwikkel specifiek armoedebeleid met concrete en meetbare doelen gebaseerd op de pijlers Armoede, Schulden en Preventie.

- ▪

Versimpel de aanvraagformulieren en processen van de verschillende regelingen.

- ▪

Geef meer aandacht aan bekendmaking van de regelingen om het bereik te vergroten.

- ▪

Vergroot de gemeentelijke regie met betrekking tot het maatschappelijk middenveld om tot een betere samenwerking te komen.

Aandachtspunten evaluatie Beleidsplan Schulddienstverlening

- ▪

Geef extra aandacht aan de manier en vorm van schulddienstverlening aan jongeren.

- ▪

Geef aandacht aan een groeiende groep inwoners (met of zonder schulden) die behoefte heeft aan langdurige financiële begeleiding in verband met weinig leervermogen.

- ▪

Blijf inzetten op ondersteuning van inwoners om financieel zelfredzaam te worden.1 Dit met de kanttekening dat uit de praktijk blijkt dat een groot deel van de mensen blijft aangewezen op budgetbeheer.

Hoofdstuk 2 Inleiding

In dit beleidsplan staat wat wij willen bereiken op het terrein van armoede, schulden en preventie. In het bijbehorende uitvoeringsplan staat hoe we dat willen bereiken.

2.1 Bestaans(on)zekerheid

Steeds vaker vangen we armoede en schulden onder het begrip bestaansonzekerheid. Bestaanszekerheid gaat over meer dan alleen voldoende geld hebben. Het betekent dat mensen de zekerheid hebben van voldoende en voorspelbaar inkomen, werk en mee kunnen doen in de samenleving. Ook het hebben van een geschikte en betaalbare woonplek in een veilige en prettige omgeving en toegang tot zorg vallen onder het begrip bestaanszekerheid. Armoede en schulden zetten bestaanszekerheid onder druk en dat heeft vaak gevolgen voor andere leefgebieden. Bijvoorbeeld op het gebied van gezondheid, wonen en schoolprestaties. En het leidt ertoe dat niet iedereen dezelfde kansen heeft en kan meedoen.

2.2 Rollen Rijk en gemeenten

Het Rijk is verantwoordelijk voor de bestaanszekerheid van burgers. Denk bijvoorbeeld aan de hoogte van de bijstandsuitkeringen en de verschillende toeslagen, zoals zorg- en huurtoeslag. Gemeenten zijn het vangnet voor inwoners met een laag inkomen. Zij richten hun minimabeleid in om mensen mee te laten doen. Daarnaast hebben gemeenten de wettelijke plicht om inwoners met schulden te ondersteunen.

2.3 Landelijke doelen armoede en schulden

Het landelijke doel voor armoede en schulden richt zich op bestaanszekerheid, met onder ander de volgende ambities:

- ▪

een halvering van kinderarmoede in 2025 (ten opzichte van 2015);

- ▪

een halvering aantal huishoudens met problematische schulden in 2030 (ten opzichte van 2015);

- ▪

meer mensen komen duurzaam uit de schulden;

- ▪

versterking preventie en vroegsignalering;

- ▪

werkenden met een laag inkomen eerder bereiken en ondersteunen, omdat werk de basis van bestaanszekerheid is;

- ▪

voorkomen van geldzorgen door financiële educatie en het bekend maken van beschikbare voorzieningen.

2.4 Raadsprogramma en Global Goals

Wij kunnen armoede niet tot nul reduceren en ook niet voorkomen dat er geen inwoners meer zijn met problematische schulden. Maar als onze inwoners in de knel komen, dan doen wij er alles aan om hen zo goed mogelijk en in een zo vroeg mogelijk stadium te helpen. Wij willen hiermee bestaanszekerheid, kansengelijkheid en meedoen in de Mienskip bevorderen. Thema’s die ook zijn opgenomen in het raadsprogramma en die bijdragen aan de Global Goals ‘geen armoede’, ‘geen honger’ en ‘ongelijkheid verminderen’.

2.5 Wetgeving en ontwikkelingen

De twee belangrijkste wetten voor armoede- en schuldenbeleid zijn de Participatiewet en de Wet Gemeentelijke Schuldhulpverlening. Daarnaast passen wij verschillende andere wetten toe. In bijlage 1 hebben wij andere belangrijke wetgeving op een rijtje gezet. Naast de bestaande wetgeving is er op dit moment sprake van verschillende landelijke ontwikkelingen op het terrein van armoede en schulden. Deze ontwikkelingen staan in bijlage 2.

2.6 Leeswijzer

In hoofdstuk 3 beschrijven wij de complexiteit van armoede en schulden. De cijfers over armoede en schulden in onze gemeente staan in hoofdstuk 4. Onze doelstellingen komen aan bod in hoofdstuk 5. In hoofdstuk 6 tot en met 8 staat wat we al doen op het terrein van armoede en schulden en preventie en wat we nog meer gaan doen. In de hoofdstukken 9 en 10 gaan we in op de onderwerpen samenwerking en communicatie. Het monitoren van onze doelstellingen en de beschikbare financiële middelen komen aan bod in de hoofdstukken 11 en 12. Tot slot besteden wij in hoofdstuk 13 aandacht aan evaluatie en rapporteren. Het tweede deel van dit beleidsplan bestaat uit het uitvoeringsplan en bijlagen.

Hoofdstuk 3 Armoede en schulden een ingewikkeld vraagstuk

Mensen in armoede en schulden hebben vaker gezondheidsproblemen, stress, minder sociale contacten en minder kans op een opleiding of een goede baan. Dit leidt tot hogere zorgkosten, lagere arbeidsproductiviteit, ziekteverzuim en een grotere druk op de sociale zekerheid. De maatschappelijke kosten van schuldenproblematiek in Nederland worden geschat op minimaal 8,5 miljard euro per jaar2. Uit onderzoek blijkt dat elke geïnvesteerde euro in de schuldhulpverlening de maatschappij tot 2 euro oplevert3. In dit hoofdstuk gaan we in op de complexiteit van het maatschappelijke vraagstuk armoede en schulden.

3.1 Stelsel inkomensondersteuning

De inkomensondersteuning In Nederland bestaat uit een ingewikkeld stelsel van toeslagen, uitkeringen en andere financiële regelingen. De regelingen zijn bedoeld om mensen te ondersteunen, maar we zien dat de wirwar aan regels en voorwaarden vaak juist een hindernis is voor mensen die al financiële problemen hebben. Dit zorgt ervoor dat mensen die het juist het hardst nodig hebben, vaak het minst profiteren van de beschikbare ondersteuning.

3.2 Basisvaardigheden

Basisvaardigheden zoals lezen, schrijven, rekenen en digitale vaardigheden zijn belangrijk om mee te doen aan onze maatschappij. Inwoners die deze vaardigheden in mindere mate hebben, kunnen niet zo actief meedoen als inwoners die deze vaardigheden wel hebben. Het percentage laaggeletterdheid4 is in onze gemeente 15%. Het hebben van onvoldoende basisvaardigheden gaan vaak hand in hand met armoede en schulden. Ook weten inwoners die moeite hebben met lezen, schrijven en/of rekenen vaak de weg niet te vinden naar regelingen en (schuld)hulpverlening.

3.3 Onrealistisch beeld financiële redzaamheid

Uit verschillende onderzoeken blijkt dat de overheid een onrealistisch beeld heeft van de zelfredzaamheid van mensen. “Er bestaat een behoorlijk verschil tussen wat de overheid van mensen verwacht en wat zij daadwerkelijk kunnen doen", staat in het rapport Weten is nog geen doen van de Wetenschappelijke Raad voor Regeringsbeleid (WRR). Vooral bij tegenslag en stress zijn niet alle mensen in staat om hun leven goed op te rit te houden. Verstandelijk weten ze vaak wel wat ze moeten doen, maar met alle verleiding en tegenslagen is het vaak erg moeilijk om zich aan dat plan te houden. Dat geldt volgens de WRR niet alleen voor de kwetsbare groepen in de maatschappij5 . "Ook mensen met een hoge opleiding en een goede maatschappelijke positie kunnen in situaties terecht komen waarin hun zelfredzaamheid ontoereikend is, zeker op momenten dat het leven tegenzit."

3.4 Chronische stress door financiële problemen

Uit diverse onderzoeken blijkt dat (lang) in armoede leven zorgt voor chronische stress. Dit heeft een negatieve invloed op het denk- en doenvermogen van mensen. Het gevolg is dat sommige mensen niet meer goed naar de lange termijn kunnen kijken. Ze richten zich vooral op het oplossen van problemen op korte termijn. Dit kan leiden tot steeds onverstandigere beslissingen, zoals kopen op afbetaling.

3.5 Werken maar niet rond kunnen komen

Werken is nog steeds de beste manier om uit armoede en financiële zorgen te komen, maar werken moet wel lonen (en het moet mogelijk zijn). Toch zien we werkenden in loondienst en zelfstandigen die met moeite de eindjes aan elkaar weten te knopen. Iemand die op papier een prima inkomen heeft, kan tegen allerlei onvermijdelijke kosten aanlopen. Het gevolg kan zijn dat deze mensen een lager besteedbaar inkomen hebben dan mensen met een uitkering. Maar zij komen niet in aanmerking voor regelingen zoals kwijtscheldingen, toeslagen en minimaregelingen omdat hun inkomen te hoog is.

3.6 Kinderen

Kinderen die opgroeien in armoede:

- ▪

Lopen meer risico op benadeling bij de toegang tot onderwijs (lager schooladvies, minder ondersteuningsmogelijkheden, minder stimulans/ondersteuning door ouders).

- ▪

Hebben een hoger risico om vroegtijdig school te verlaten zonder startkwalificatie6.

- ▪

Hebben meer moeite met het vinden van een betaalde baan boven de armoedegrens (mede door een gemiddeld lager opleidingsniveau).

- ▪

Missen vaak de vaardigheden om, om te gaan met de uitdagingen in hun leven.

- ▪

Lopen een groter risico op sociale uitsluiting.

Het gevolg kan zijn dat kinderen die opgroeien in armoede, in armoede blijven leven als zij volwassen zijn. Dit noemen we generatiearmoede. Armoede wordt dan van generatie op generatie overgedragen.

3.7 Jongeren

Wij verwachten van jongeren dat zij vanaf hun 18e financieel volwassen zijn, maar vaak is dit niet het geval. Uit onderzoek van het NIBUD7 blijkt dat 1 op de 5 jongeren van 18 tot 27 jaar te maken heeft met (ernstige) betaalproblemen. Er is vaker dan voorheen sprake van verslavingen, beïnvloeding door sociale media en schulden bij ‘koop nu, betaal later’ diensten. Ook blijkt dat 1 op de 10 jongeren al eens is gevraagd om ‘geldezel’ te zijn. Dat zijn jongeren die geronseld worden om hun bankrekening beschikbaar te stellen om gestolen geld weg te sluizen. Criminelen benaderen hiervoor vaak mensen die wat kwetsbaarder zijn. Bijvoorbeeld omdat ze in geldnood zitten of een lichte verstandelijke beperking hebben. Schulddienstverlening voor jongeren is ingewikkelder omdat er vaker sprake is van betalingen via 'tikkies', bankfraude (‘geldezel’), crypto-valuta en onvoorspelbare inkomsten via streaming (bijvoorbeeld op TikTok).

3.8 Ouderen

Armoede onder ouderen groeit. Kosten voor wonen, welzijn en zorg stijgen en pensioenen worden niet geïndexeerd. Veel senioren zijn niet vermogend en wie pech heeft gehad in het leven in werk of gezondheid, hangt zelfs tegen de armoede aan. Ook ouderen met een middeninkomen, komen steeds meer onder druk te staan. Armoede komt voor bij meerdere groepen senioren. Bijvoorbeeld ouderen met weinig aanvullend pensioen en hoge zorgkosten en mensen die werkloos zijn geraakt na hun 55e en niet meer aan het werk komen. Onbekendheid met de bestaande landelijke en gemeentelijke regelingen en het ontbreken van digitale vaardigheden maken het moeilijk voor ouderen om zelfstandig uit de situatie te komen.

3.9 Anderstaligen

Veel nieuwkomers zijn niet of onvoldoende financieel zelfredzaam. Dat blijkt uit een onderzoek van Kenniscentrum Integratie en Samenleving naar de financiële en sociale zelfredzaamheid van nieuwkomers. Een gebrek aan zelfredzaamheid heeft te maken met de complexiteit van wet- en regelgeving, het denkvermogen en persoonlijkheid. Bovendien is het systeem van zorgtoeslagen, naheffingen, eigen risico en afrekeningen zo ingewikkeld dat nieuwkomers, die vaak de taal nog niet goed onder de knie hebben, snel schulden maken.

Hoofdstuk 4 Armoede en schulden in Tytsjerksteradiel

In 2024 is er een nieuwe methode ontwikkeld om armoede in Nederland te meten. Hierdoor vallen er minder mensen onder de definitie van armoede. Dit betekent niet dat er minder mensen zijn met geldzorgen. Het is een papieren werkelijkheid. Hoewel de absolute aantallen nu lager zijn, blijkt uit onderzoek dat de ernst van de armoede toeneemt en dat er steeds meer werkenden zijn die in armoede leven. De groep mensen met een risico op armoede wordt dus groter. Daarnaast blijkt uit de cijfers van het CBS dat de groep inwoners met schulden toeneemt.

4.1 Cijfers armoede en schulden

Het beeld van de cijfers in onze gemeente en de omringende gemeenten is als volgt8:

|

Armoede |

TD |

8K |

DD9 |

NEF |

SL10 |

Landelijk |

|||

|

% mensen in armoede11 |

2,7% |

2,9% |

2,1% |

2,3% |

2,6% |

3,1% |

|||

|

% minderjarige kinderen armoede leven |

2,6% |

3,2% |

2,6% |

3,2% |

3,2% |

3,6% |

|||

|

% werkenden in armoede |

0,8% |

1,2% |

0,8% |

1,1% |

1,1% |

1,8% |

|||

|

% personen met bijstandsuitkering |

1,5% |

2,1% |

2,4% |

2,1% |

3,0% |

2,2% |

|||

|

Schulden |

TD |

8K |

DD |

NEF |

SL |

Landelijk |

|||

|

% huishoudens met geregistreerde problematische schulden |

5,1% |

6,7% |

5,8% |

6,4% |

8% |

8,6% |

|||

|

Aantal huishoudens met geregistreerde problematische schulden |

720 |

820 |

470 |

1.290 |

2.070 |

724.110 |

|||

|

% personen met risico op problematische schulden |

1,5% |

2,4% |

2,0% |

2,2% |

2,6% |

2,7% |

|||

|

Aantal personen met risico op problematische schulden |

360 |

490 |

290 |

750 |

1.050 |

338.800 |

|||

In bijlage 3 staan cijfers van onze gemeente over het aantal huishoudens met een inkomen tot 130% van het sociaal minimum, schulden per huishoudtype en schulden per leeftijdsgroep.

Hoofdstuk 5 Wat willen wij bereiken

Wij willen dat onze inwoners kunnen rondkomen, meedoen en geen problematische schulden hebben. Dat is een ambitieus doel omdat wij daar maar deels aan kunnen bijdragen. Het Rijk is in eerste instantie verantwoordelijk voor de bestaanszekerheid van burgers (inkomensstelsel, toeslagen e.d.). Maar binnen de mogelijkheden die wij als lokale overheid hebben, willen wij armoede en schulden zoveel mogelijk voorkomen. Dit doen wij door het bieden van goed toegankelijke en vindbare inkomensregelingen en laagdrempelige financiële hulpverlening.

|

Wij willen dat: |

Ons doel is: |

|

|

1 |

Meer inwoners en kinderen gebruik maken van de minimaregelingen |

Een gemiddeld bereik van 85% in 2030 |

|

2 |

Minder kinderen die in armoede leven |

Van 2,6% in 2024 naar 1,6% in 2035 |

|

3 |

Minder inwoners in armoede leven |

Van 2,7% in 2024 naar 1,8% in 2035 |

|

4 |

Minder inwoners en zelfstandigen problematische schulden hebben |

Van 5,5% in 2024 naar 4% in 2035 |

|

5 |

De dienstverlening nog beter toegankelijk is voor inwoners |

Minimaal een 7 scoren |

In hoofdstuk 11 staat hoe wij deze doelen meten.

Hoofdstuk 6 Armoederegelingen

Wij beginnen niet bij nul. In de afgelopen jaren hebben we al veel gedaan om onze inwoners in armoede en schulden te helpen. Hieronder beschrijven wij wat we al doen op het gebied van armoede en wat we gaan doen om meer inwoners te bereiken.

6.1 Wat doen we al

Op het terrein van armoede zetten wij verschillende instrumenten in. In de tabel hieronder hebben wij deze instrumenten op een rijtje gezet. In bijlage 4 lichten wij deze instrumenten toe.

|

Minimaregelingen (financiële ondersteuning) 12 |

Participatieregelingen meedoen in de samenleving) 13 |

Overig 14 |

|

Individueel bijzondere bijstand |

Volwassenenfonds Sport & Cultuur |

Voedselbank |

|

Individuele inkomenstoeslag |

Jeugdfonds Sport & Cultuur |

Stichting Urgente Noden |

|

Compensatie Eigen Risico |

Stichting Leergeld |

|

|

Collectieve Ziektekosten-verzekering (AV Frieso) |

6.2 Hoe willen wij meer inwoners bereiken

We willen dat meer inwoners gebruik maken van de minimaregelingen. In het uitvoeringsplan hebben wij acties opgenomen om dit doel te bereiken. Wij zetten onder andere de volgende acties in:

|

Acties |

Toelichting |

|

Gebruik uitlegvideo’s in spreekkamer/ bij huisbezoeken/ op website |

Wij ontwikkelen uitlegvideo’s die aansluiten bij de leefwereld van mensen die moeite hebben met taal of het verwerken van veel informatie. De uitlegvideo’s bestaan uit beelden en een toelichting in begrijpelijke taal (B1). |

|

Servicegesprek bijstandsgerechtigden |

Wij voeren een periodiek een servicegesprek met bijstandsgerechtigden. Daarbij besteden wij nadrukkelijk aandacht aan de minimaregelingen en (dreigende) schulden. Dit moment gebruiken we ook om de klanttevredenheid te meten. |

|

Ambtshalve toekenning Individuele Inkomenstoeslag |

Bijstandsgerechtigden hoeven deze toeslag niet meer aan te vragen. Wij betalen deze toeslag automatisch. |

|

Doorontwikkeling online aanvragen gemeentelijke minimaregelingen |

Wij zorgen ervoor dat alle gemeentelijke minimaregelingen online aangevraagd kunnen worden. |

|

Administratieve drempels verlagen aanvragen minimaregelingen. |

Wij versimpelen de aanvraagprocedures van de gemeentelijke minima. |

Hoofdstuk 7 Schulden

Uit een recent onderzoek blijkt dat mensen gemiddeld 8 jaar wachten voordat zij hulp vragen voor schulden15. Schulden ontstaan vaak door een combinatie van factoren. Bijvoorbeeld ontslag, ziekte of een scheiding. Daarnaast kunnen langdurige financiële tekorten of onverstandige beslissingen bijdragen aan het ontstaan van schulden. Er is een sterke wisselwerking tussen armoede en schulden: langdurige armoede vergroot de kans op schulden en langdurige schulden kunnen mensen verder in armoede storten. Het bieden van hulp bij schulden is een wettelijke taak. Iedere inwoner met schulden kan voor hulp bij ons terecht. Voor onze schulddienstverlening ligt er al een stevig basis die wij willen doorontwikkelen. In dit hoofdstuk beschrijven wij wat we al doen en wat we nog meer gaan doen.

7.1 Wat doen we nu

Niet alleen de aanpak van schulden, maar ook van de bredere problematiek is belangrijk.

Daarom werken we integraal. Wij kijken niet alleen naar de financiële problemen, maar ook naar de bredere problematiek. In veel gevallen zijn schulden niet het enige probleem in het huishouden. Alleen het oplossen van schulden is dus vaak niet genoeg. Om een duurzame oplossing te vinden en een langdurig resultaat te bereiken is samenwerking belangrijk. Dan hebben we het over interne samenwerking op bijvoorbeeld het terrein van Jeugd, Onderwijs en Wmo en samenwerking met externe partners, zoals de Kredietbank Nederland (KBNL), Amargi en Humanitas.

7.2 Proces schulddienstverlening

Het proces voor schulddienstverlening volgens de NVVK16 kent 4 fasen. Het doel is om mensen met schulden zo snel mogelijk financiële stabiliteit en een toekomstperspectief te bieden.

|

Fase |

Toelichting |

|

|

1. |

Aanmelding en intake |

De inwoner meldt zich bij ons aan voor schulddienstverlening. Samen met de inwoner maken wij een plan van aanpak waaruit blijkt dat wij integrale schulddienstverlening bieden. Daarbij zetten wij ook steeds meer in op gedragsverandering om tot een duurzame oplossing te komen. Ook staan in het plan voorwaarden, zoals geen nieuwe schulden maken en solliciteren (als dat mogelijk is). |

|

2. |

Stabilisatie |

In deze fase richten wij ons op het in evenwicht brengen van inkomsten en uitgaven en zetten wij budgetbeheer in. |

|

3. |

Schuldregeling |

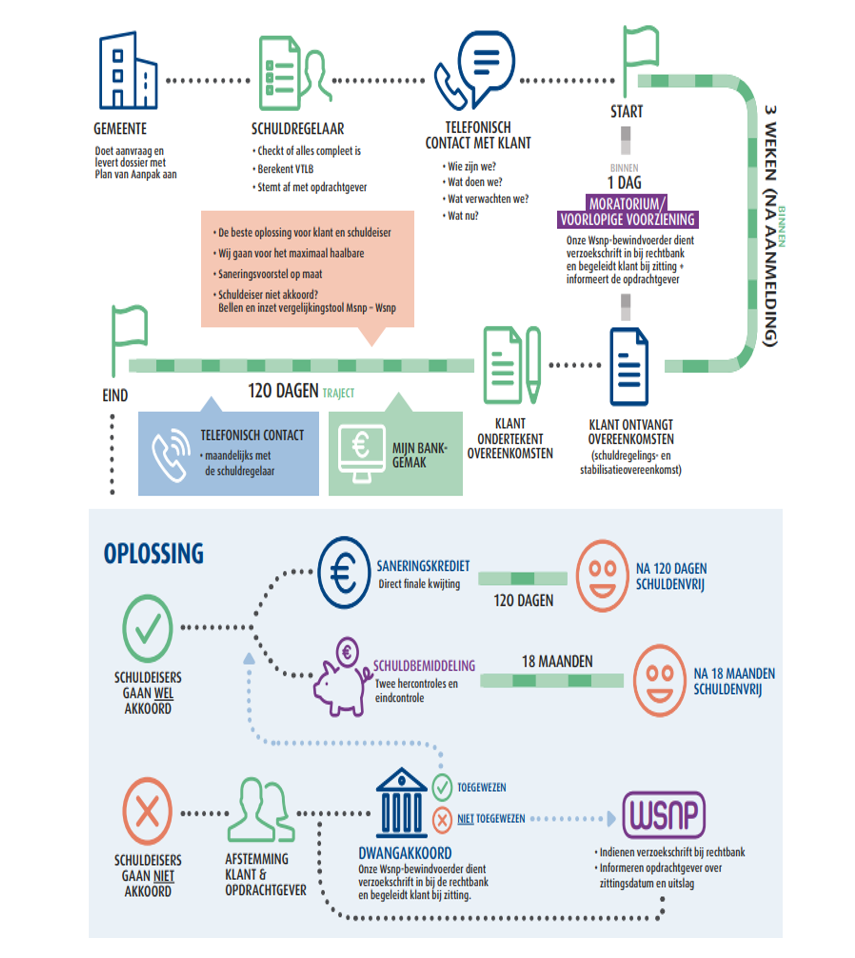

Is de situatie stabiel, dan dragen wij de inwoner over aan de KBNL wanneer dat nodig is. De KBNL kan een saneringskrediet 17 verstrekken of proberen om tot een minnelijke schuldregeling te komen met de schuldeisers (Msnp 18) Lukt dat niet, dan start de KBNL de wettelijke schuldregeling (Wsnp 19). Het werkproces van de KBNL hebben we opgenomen in bijlage 5. |

|

4. |

Einde regeling en nazorg |

Na de schuldregeling bieden wij nazorg om te voorkomen dat de inwoner opnieuw in de schulden raakt. |

7.3 Gezinnen met minderjarige kinderen

Opgroeien in armoede heeft grote gevolgen voor kinderen. Daarom geven wij gezinnen met minderjarige kinderen voorrang bij schulddienstverlening en zijn wij waakzaam tijdens het traject.

7.4 Zelfstandigen (BZF)

Wij hebben ook de wettelijk verplichting om zelfstandigen schulddienstverlening te bieden. Bureau Zelfstandigen Friesland (BZF) voert dit voor ons uit. BZF ziet dat veel ondernemers moeite hebben om rond te komen omdat Coronasteunmaatregelen terugbetaald moeten worden. Juist bij ondernemers is er vaak sprake van (verborgen) armoede. Ondernemers kunnen langer de kop in het zand steken en het ene gat met het andere vullen omdat er meer geldstromen zijn. Vaak doen ze er langer over om hun trots opzij te zetten en hulp te zoeken.

7.5 Basisdienstverlening

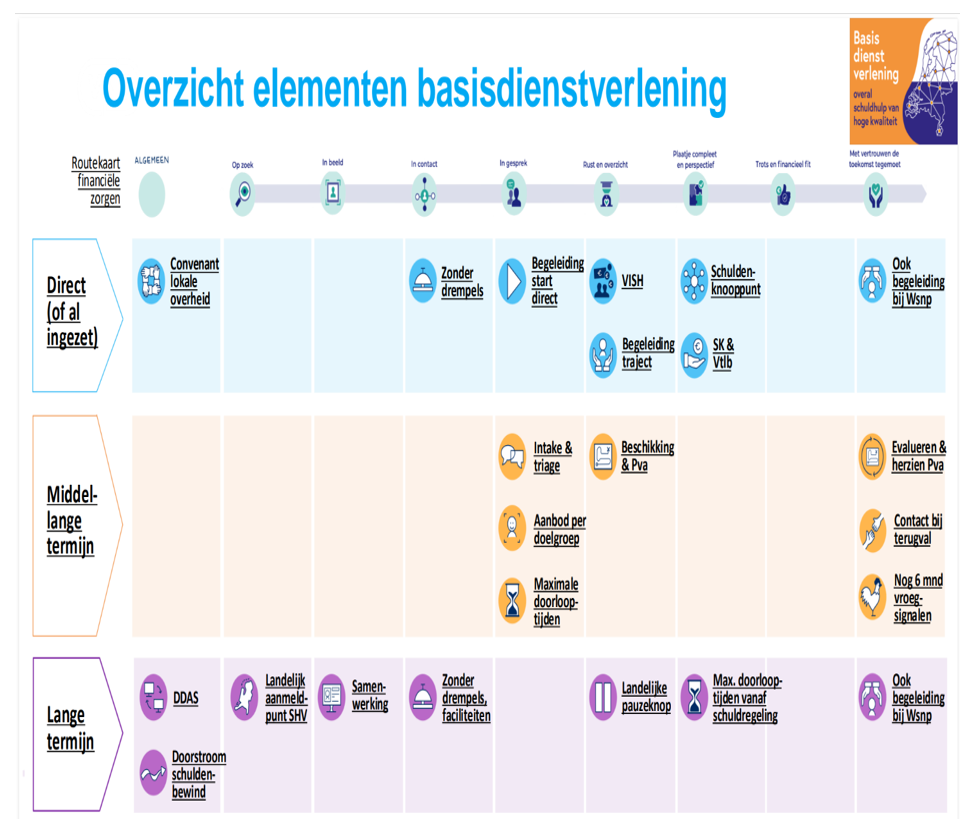

Om de schulddienstverlening in Nederland te versterken is begin 2024 tussen het Rijk, de NVVK, Divosa20 en VNG21, de basisdienstverlening schuldhulpverlening afgesproken. Deze basisdienstverlening leidt tot een hulpaanbod dat toegankelijker is en in iedere gemeente bestaat uit minimaal dezelfde elementen. Dit moet ertoe leiden dat de schuldhulp overal van hoge kwaliteit is en dat inwoners die hulp nog beter weten te vinden. Vanuit deze basisdienstverlening komt er onder andere meer aandacht voor (financiële) begeleiding en nazorg. In bijlage 6 staat uit welke elementen de basisdienstverlening bestaat.

7.6 Wat gaan we nog meer doen

We willen inwoners en zelfstandigen met problematische schulden zo goed mogelijk ondersteunen. In het uitvoeringsplan hebben wij acties opgenomen om dit doel te bereiken. Wij zetten onder andere de volgende acties in:

|

Acties |

Toelichting |

|

Basisdienstverlening |

Invoeren van de elementen van de basisdienstverlening zoals hierboven genoemd. |

|

Inzet Mobility Mentoring, |

Onze coachende manier van werken willen we doorontwikkelen door Mobility Mentoring in te zetten. Dit is een methode om inwoners met complexe financiële en sociale problemen te ondersteunen bij het bereiken van financiële zelfredzaamheid en een stabieler leven. |

|

Nazorg na afgerond schuldentraject |

Het huidige nazorgtraject versterken. Een knelpunt hierbij is het vrijwillige karakter van nazorg na een afgerond schuldentraject. |

|

Ondersteuning ondernemers |

Ondernemers weten niet altijd waar ze terecht kunnen met hun hulpvraag. Daarom start BZF met een campagne om zichtbaarder te worden voor de ondernemer. Wij sluiten lokaal bij deze campagne aan. |

Hoofdstuk 8 Preventie

“Voorkomen is beter dan genezen” is het uitgangspunt bij preventie. Schuldpreventie richt zich op inwoners die risico lopen op (problematische) schulden en op inwoners die al schulden hebben. Dan is het doel te voorkomen dat problemen erger worden. Schuldpreventie is een mix van activiteiten en voorzieningen met als doel dat inwoners financieel vaardig worden en hun financiën op orde houden.

8.1 Wat doen we nu

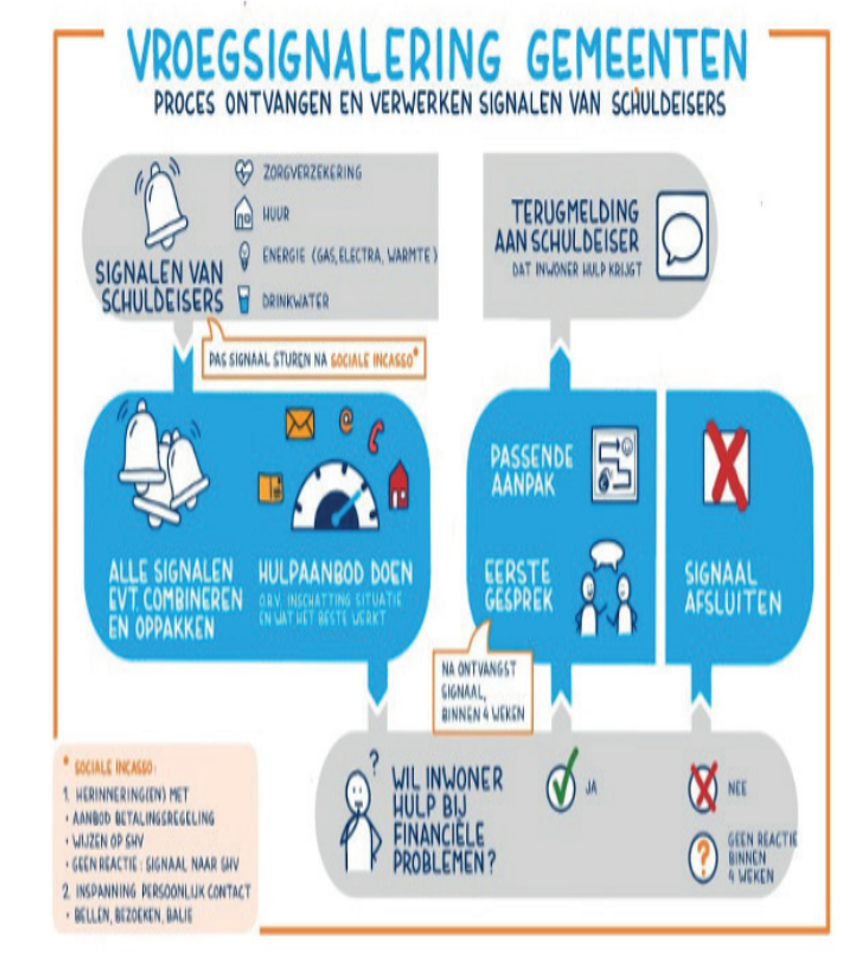

Voor inwoners met beginnende schulden is het van groot belang dat wij deze schulden snel signaleren en er hulp beschikbaar is. Dit om te voorkomen dat betalingsachterstanden verder oplopen en zich ontwikkelen tot problematische schulden. Vroegsignalering van schulden is sinds 2021 een wettelijke taak van gemeenten. Het gaat dan om signalen van schuldeisers over een betalingsachterstand op vaste lasten, zoals huur, energie, water en zorgverzekering. Veel gemeenten, ook onze gemeente, zijn hiervoor aangesloten bij het Landelijk Convenant Vroegsignalering. De meeste vaste lasten partners zijn ook aangesloten op dit convenant.

8.1.1 Werkwijze vroegsignalering

Bij betalingsachterstanden ontvangen wij een signaal van de vaste lasten partners. Ons team vroegsignalering of Amargi pakt deze signalen op. Een betalingsachterstand op vaste lasten is vaak een signaal dat er meer schulden zijn. Daarom benaderen wij inwoners met betalingsachterstanden proactief. Wij benaderen deze inwoners respectvol, positief en zonder oordelen22. Daarnaast hebben wij periodiek overleg met WoonFriesland om de voortgang van vroegsignalering te bespreken en de aanpak eventueel bij de stellen. In bijlage 7 staat het vroegsignaleringsproces.

8.1.2 Acceptatie hulpaanbod

In de praktijk blijkt dat het merendeel van de inwoners ons hulpaanbod niet accepteert bij een vroegsignaal. Daardoor lopen deze inwoners het risico dat hun schulden oplopen. Deze mensen laten we niet zitten. Op het moment dat zij er klaar voor zijn, leiden wij deze inwoners naar de meest passende vorm van hulp.

8.2 Wat gaan we nog meer doen

Wij willen dat minder inwoners en zelfstandigen problematische schulden hebben. In het uitvoeringsplan hebben wij acties opgenomen om dit doel te bereiken. De acties die wij inzetten zijn onder andere:

|

Acties |

Toelichting |

|

Meer inzetten op persoonlijk contact vroegsignalering |

Uit de Wetsevaluatie Vroegsignalering23 blijkt dat investeren in persoonlijk contact rendeert. Bellen en huisbezoeken blijken veel effectiever te zijn dan het versturen van brieven, mailtjes en sms-jes. Ook meerdere contactpogingen verhogen de kans op bereik aanzienlijk. De aanbeveling is dan ook om te investeren in huisbezoeken en telefonisch contact. |

|

Financiële educatie basisonderwijs en voortgezet onderwijs |

Samen met de scholen willen wij financiële educatie organiseren. Voor sommige jongeren is financieel zelfstandig worden en blijven een grote stap. Het is niet vanzelfsprekend dat alle jongeren van huis uit verantwoord financieel gedrag krijgen aangeleerd en voorbereid worden op financiële zelfredzaamheid. Het is belangrijk dat jongeren zo vroeg mogelijk leren omgaan met geld. Daardoor lopen zij als volwassene minder risico op financiële zorgen en schulden. |

|

Levensgebeurtenissen |

Met onze samenwerkingspartners kijken wij hoe wij inwoners beter kunnen voorbereiden op levensgebeurtenissen. Bijvoorbeeld trouwen, kinderen krijgen, 18 jaar worden, met pensioen gaan, verhuizen, overlijden van een naaste of werkloos worden. Bij deze levensgebeurtenissen lopen inwoners een verhoogd risico op financiële zorgen of schulden. Naast de mentale ruimte die levensgebeurtenissen vragen, betekenen ze ook vaak een verandering in inkomsten en/of uitgaven. |

|

Aanbieden budgetcoaching werkenden |

Bevorderen van financiële zelfredzaamheid van werkende inwoners om betalingsachterstanden en andere geldproblemen te voorkomen. |

|

Werkgevers |

Financiële stress kan leiden tot verzuim. Daarom is het belangrijk dat werkgevers het onderwerp geldzorgen bespreekbaar durven te maken bij werknemers en hen hulp bieden waar mogelijk. Met een toolkit willen wij werkgevers ondersteunen om werknemers een helpende hand te bieden bij geldzorgen en geldzaken. |

Hoofdstuk 9 Samenwerking

Armoede en schulden zijn problemen die de hele Mienskip aangaan. Door de hardnekkigheid en de complexiteit van deze problemen is iedereen nodig: de Rijksoverheid, de gemeente, inwoners, maatschappelijke instellingen, vrijwilligers, bedrijven en scholen. Samen zijn wij er verantwoordelijk voor dat inwoners kunnen rondkomen en meedoen. Hierbij is de samenwerking met maatschappelijke partners van groot belang. Zij zijn onmisbaar om de cirkel van armoede en kansenongelijkheid te doorbreken. Bij het uitwerken van de acties uit het uitvoeringsplan betrekken wij onder andere de volgende partijen:

|

Intern |

Extern |

|

Werk, Inkomen en Schulddienstverlening |

Cliëntenraad Werk en Inkomen |

|

Wmo en Welzijn |

Kearn Amargi |

|

Jeugd en Onderwijs |

Humanitas |

|

Duurzaamheid |

Stichting Leergeld / Jeugd- en Volwassenfonds Sport en Cultuur |

|

Omgeving |

Voedselbank / Stichting Urgente Noden |

|

Sport |

GGD |

|

Economische zaken |

WoonFriesland |

|

Gezondheid |

Kerken |

|

Financiën |

Kredietbank Nederland |

|

Wonen |

Scholen via de Locale Educatieve Jeugdagenda |

|

Armoedetafel / Provinciaal beleidsoverleg |

|

|

Huisartsen |

Hoofdstuk 10 Communicatie

Er is sprake van onderbenutting van regelingen en onbekendheid met regelingen. Het is en blijft een uitdaging om de verschillende doelgroepen, zoals laaggeletterden, niet digitaal vaardige inwoners en anderstaligen te bereiken. In dit hoofdstuk beschrijven wij wat we al doen en wat we nog meer gaan doen.

10.1 Wat doen we al?

We doen al veel aan communicatie. Voor het bereiken van onze inwoners zetten we verschillende middelen in. We gebruiken onze website, de gemeentepagina in Actief, sociale media en onze inwoners met een bijstandsuitkering ontvangen twee keer per jaar een nieuwsbrief. Daarnaast brengen wij jaarlijks de Geldgids uit voor inwoners met een laag inkomen. In deze gids staan alle gemeentelijke en landelijke regelingen waarop inwoners met een laag inkomen een beroep kunnen doen. Ook onze samenwerkingspartners ontvangen jaarlijks een hoeveelheid gidsen die zij kunnen uitdelen aan inwoners.

10.2 Wat gaan we nog meer doen?

In het uitvoeringsplan hebben wij de volgende acties opgenomen om onze inwoners beter te bereiken:

|

Acties |

Toelichting |

|

Communicatieplan |

Wij hebben een groot aanbod aan communicatie rondom armoede en schulden. Met veel verschillende boodschappen en niet altijd herkenbaar. Wij gaan onze communicatie opnieuw vormgeven. Het doel is om inwoners gerichter te bereiken. Daarnaast willen wij dat ons aanbod van inkomensondersteuning en financiële hulp overzichtelijk, herkenbaar en vindbaar is. Dit doen we enerzijds door meer focus aan te brengen in onze communicatie, rekening houdend met verschillende doelgroepen (jongeren, laaggeletterden, anderstaligen, zelfstandigen, werkgevers, enz.) en hun informatiebehoefte. Anderzijds door verschillende communicatiemiddelen in te zetten. |

|

Communicatie zelfstandigen |

Wij sluiten lokaal aan op de communicatiecampagne over geldzorgen van Bureau Zelfstandigen Friesland. |

Hoofdstuk 11 Monitoring

De doelen die wij hebben genoemd, kunnen we meten. Wel is het lastig om harde conclusies aan de cijfers te verbinden omdat er veel variabelen zijn. Uit het onderzoek van de Rekenkamer blijkt bijvoorbeeld dat ruim 20% van de telefonisch geïnterviewden geen minimaregelingen wil aanvragen en zegt het probleem wel anders op te lossen. Ongeveer 10% van de geïnterviewden vraagt regelingen niet aan uit wantrouwen in de overheid. Ook komen niet alle huishoudens in aanmerking voor de regelingen. Op grond van de Participatiewet moeten wij een vermogenstoets doen. Het kan dan zijn dat huishoudens wel een laag inkomen hebben, maar dat er geen recht bestaat op de regelingen omdat het vermogen te hoog is.

11.1 Indicatoren

We meten aan de hand van indicatoren of we onze doelstellingen halen. Naast het verzamelen van de cijfers doen we één keer per 4 jaar een klanttevredenheidsonderzoek. Deze ‘zachte’ (kwalitatieve) informatie heeft een belangrijke meerwaarde bij het monitoren van ons beleid. Ook gebruiken wij de periodieke servicegesprekken die wij met onze bijstandsgerechtigden voeren om klanttevredenheid te meten. In bijlage 8 staat welke indicatoren wij gebruiken om onze doelen te meten.

11.2 Gebruik data

Wij maken gebruik van data uit onze eigen dashboards en data van Data Fryslân en het CBS.

Hoofdstuk 12 Financiën

De huidige beschikbare structurele en incidentele budgetten zijn het vertrekpunt voor de uitvoering van het beleidsplan.

12.1 Structurele budgetten

In de tabel hieronder staan de budgetten voor 2026 tot en met 2029.

|

Begroting in euro’s 24 |

2026 |

2027 |

2028 |

2029 |

|

Bijzondere bijstand 25 |

800.000 |

800.000 |

800.000 |

800.000 |

|

Collectieve ziektekostenverzekering |

180.000 |

180.000 |

180.000 |

180.000 |

|

Schuldhulpverlening |

89.200 |

89.200 |

89.200 |

89.200 |

|

Kwijtschelding afvalstoffenheffing |

112.000 |

112.000 |

112.000 |

112.000 |

|

Kwijtschelding rioolheffing |

45.000 |

45.000 |

45.000 |

45.000 |

|

Meedoenregelingen 26 |

171.129 |

171.129 |

171.129 |

171.129 |

|

Totaal |

1.397.329 |

1.397.329 |

1.397.329 |

1.397.329 |

12.2 Aanvullende structureel budget

Vanaf 2024 heeft het Rijk extra structurele middelen beschikbaar gesteld voor armoede en schulden. Jaarlijks ontvangen wij € 69.00027. Deze middelen staan nog geparkeerd. Wij willen dit geld inzetten voor preventie, namelijk financiële educatie op scholen en extra capaciteit voor persoonlijk contact bij het vroegsignaleren van schulden.

12.3 Incidenteel budget

Wij ontvangen voor 2025 tot en met 2028 middelen voor de verbetering van schulddienstverlening. Voor 2025 is dit € 30.000,-. De budgetten voor 2026 tot en met 2028 worden jaarlijks bekend gemaakt in de meicirculaire. Deze middelen zetten wij onder andere in voor het ontwikkelen van communicatiemateriaal (doelgroepgericht), een proef met het aanbieden van budgetcoaching aan werkenden en het ontwikkelen van een toolkit voor werkgevers. Daarnaast gebruiken we de middelen voor andere incidentele kosten die zijn verbonden aan de acties die in het uitvoeringsplan staan.

12.4 Benodigde middelen wensen raad

U wilt graag dat wij onderzoek doen naar gratis reizen met de Samen Vooruit pas voor inwoners met een laag inkomen en weinig vermogen. Ook wilt dat wij onderzoeken of we een laagdrempelig Informatiepunt Geldzaken kunnen opzetten. Daarnaast is uw wens om periodiek een klanttevredenheidsonderzoek te houden. Zoals bekend, komt de financiële ruimte van onze gemeente vanaf 2028 onder druk te staan. De structurele kosten van een Informatiepunt, klanttevredenheidsonderzoek en de Samen Vooruit pas kunnen we niet opvangen binnen de huidige budgetten. Een uitgangspunt voor de begroting 2027 is dat er voor nieuw structureel beleid in de basis geen ruimte is, “tenzij”. Met ‘tenzij’ bedoelen we dat nieuw structureel beleid in de plaats komt van oud structureel beleid (“oud voor nieuw”).

Hoofdstuk 13 Evaluatie en rapportage

Dit beleidsplan is geen statisch, vaststaand beleid voor de komende vier jaar. Aan de hand van monitoring bekijken wij of wij het beleids- en het uitvoeringsplan moeten bijstellen. Jaarlijks ontvangt u van ons een voortgangsrapportage.

UITVOERINGSPLAN ARMOEDE, SCHULDEN EN PREVENTIE

|

UITVOERINGSPLAN ARMOEDE, SCHULDEN EN PREVENTIE |

||||||||

|

DIENSTVERLENING |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Gebruik uitlegvideo’s in spreekkamer/ bij huisbezoeken/ op website |

In samenwerking met verhalenvertellers-experts, medewerkers uit het sociaal domein en met input van inwoners ontwikkelen wij uitlegvideo’s. Daardoor sluiten deze video’s aan bij de leefwereld van mensen die moeite hebben met taal of het verwerken van veel informatie. De uitlegvideo’s bestaan uit beelden en een toelichting in begrijpelijke taal (B1). |

X |

||||||

|

Servicegesprek bijstandsgerechtigden |

Periodiek een servicegesprek voeren waarbij wij nadrukkelijk aandacht besteden aan de minimaregelingen en (dreigende) schulden. Dit moment gebruiken we ook om de klanttevredenheid te meten. |

X |

||||||

|

Ambtshalve toekenning Individuele Inkomenstoeslag |

Bijstandsgerechtigden hoeven de Individuele Inkomenstoeslag niet meer aan te vragen. Deze toeslag betalen wij automatisch uit (bij de voorwaarde 3 jaar een inkomen < 110% bijstandsnorm). |

X |

||||||

|

Ambtshalve toekenning Compensatie Eigen Risico |

Bijstandsgerechtigden hoeven de regeling Compensatie Eigen Risico niet meer aan te vragen. Deze toeslag betalen wij automatisch uit (aan bijstandsgerechtigden waarvan bekend is dat zij recht hebben op deze toeslag). |

X |

||||||

|

Simpel Switchen tussen uitkering en werk |

|

X |

||||||

|

Doorontwikkeling online aanvragen gemeentelijke minimaregelingen |

Op dit moment kunnen inwoners alleen de Individuele Inkomenstoeslag online aanvragen. Wij zorgen ervoor dat de overige gemeentelijke minimaregelingen ook online aangevraagd kunnen worden. |

X |

||||||

|

Administratieve drempels aanvragen gemeentelijke minimaregelingen verlagen |

Versimpelen aanvraagprocedures regelingen. Bijvoorbeeld niet steeds dezelfde stukken opvragen en uniformiteit in aanvraagformulieren. |

X |

||||||

|

Opleiding stress-sensitief werken |

Door stress-sensitief te werken houden we rekening met de gevolgen van (langdurige) geldzorgen en de stress die hierbij komt kijken. Het gaat om het begrijpen van de impact van stress op mensen en het hierop afstemmen van de hulpverlening. Bij stress-sensitief gaat het om een oprechte basishouding waarin een gelijkwaardige respectvolle bejegening en empathie centraal staan. |

X |

X |

X |

X |

|||

|

Klanttevredenheid |

Wij willen 1 keer per 4 jaar een klanttevredenheidsonderzoek met het oog op verbetering van dienstverlening. |

X |

||||||

|

SCHULDEN |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Basisdienstverlening (zie onderdeel schulden beleidsplan) |

Invoeren van de 21 elementen van de basisdienstverlening. Een aantal elementen hebben we al ingevoerd. Sommige elementen kunnen we op korte of middellange termijn invoeren. Voor andere elementen moeten er eerst landelijk randvoorwaarden zijn ingevuld (zoals aanpassing van wetgeving). |

X |

X |

X |

X |

|||

|

Inzet Mobility Mentoring, |

Onze coachende manier van werken willen we doorontwikkelen door Mobility Mentoring in te zetten. Mobility Mentoring is een methode om mensen met complexe financiële en sociale problemen te ondersteunen bij het bereiken van financiële zelfredzaamheid en een stabieler leven. Het richt zich op het aanpakken van de samenhang tussen verschillende problemen, zoals schulden, huisvesting en gezondheid, en houdt daarbij rekening met de effecten van chronische stress. Het doel is om deelnemers te helpen hun eigen vaardigheden te ontwikkelen en meer regie te krijgen over hun leven. |

X |

X |

X |

X |

|||

|

Nazorg na afgerond schuldentraject |

Het huidige nazorgtraject verbeteren. Een knelpunt hierbij is het vrijwillige karakter van nazorg of begeleiding na een afgerond schuldentraject. De Tweede Kamer heeft begin 2025 een motie aangenomen om begeleiding en nazorg wettelijk verplicht te stellen voor 12 maanden om zo het ontstaan van nieuwe problematische schulden te voorkomen. Wat dit betekent voor de uitvoeringspraktijk en of wij hiervoor middelen ontvangen is nog niet bekend. |

X |

X |

|||||

|

Inregelen Adviesrecht |

Adviesrecht beschermingsbewind geeft gemeenten de mogelijkheid om advies uit te brengen over de wenselijkheid van een beschermingsbewind, specifiek bij problematische schulden. Dit recht is bedoeld om gemeenten te helpen hun rol in de schuldhulpverlening beter te vervullen en de samenwerking tussen gemeenten, rechtbanken en bewindvoerders te bevorderen. |

X |

||||||

|

Inzetten Kennisgeving |

De Kennisgeving is een bericht dat onze schuldhulpverleners versturen aan schuldeisers, incassobureaus en deurwaarders om aan te geven dat de inwoner is gestart met een schuldhulpverleningstraject. Dit signaal activeert een tijdelijke incassopauze, die onderdeel is van de Landelijke Pauzeknop. De Landelijke Pauzeknop is een landelijk dekkend instrument dat mensen met schulden tijdelijk uitstel van betaling en opschorting van incassoactiviteiten geeft. Dit zorgt ervoor dat schuldhulpverleners de tijd en ruimte krijgen om samen met de hulpvrager een duurzame oplossing te vinden. |

X |

||||||

|

Verwijsindex Schuldhulpverlening (VISH) |

Met VISH kunnen we op een veilige manier aan deurwaarders doorgeven dat iemand schuldhulp krijgt. Deurwaarders checken het systeem voor ze op pad gaan om beslag te leggen. VISH zorgt voor snelle schuldrust bij mensen met schulden. Ook voorkomt het onnodig oplopende deurwaarderskosten. |

X |

||||||

|

Herijking processen schulddienstverlening |

We moeten onze huidige werkprocessen actualiseren naar aanleiding van de landelijke afspraken die zijn gemaakt over de basisdienstverlening. Zie onderdeel schulden beleidsplan. |

X |

||||||

|

PREVENTIE |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Nieuwe vindplaatsen doelgroepen |

Actief zoeken naar nieuwe plekken om mensen met geldproblemen te vinden, zoals bij huisartsen, consultatiebureaus en werkgevers. |

X |

||||||

|

Meer inzetten op persoonlijk contact vroegsignalering |

Uit de Wetsevaluatie Vroegsignalering 28 blijkt dat investeren in persoonlijk contact rendeert. Bellen en huisbezoeken blijken behoorlijk effectiever te zijn dan het versturen van brieven, mailtjes en sms-jes. Ook meerdere contactpogingen verhogen de kans op bereik aanzienlijk. De aanbeveling is dan ook om te investeren in huisbezoeken en telefonisch contact. Een andere aanbeveling is om te investeren in het ontwikkelen van vaardigheden en competenties voor professionals die telefonische of via huisbezoek contact zoeken met inwoners. |

X |

||||||

|

Organiseren financiële educatie basisonderwijs en voortgezet onderwijs |

Financiële educatie is een opgave die wij samen met de scholen moeten oppakken. Het is niet vanzelfsprekend dat alle jongeren van huis uit verantwoord financieel gedrag krijgen aangeleerd en voorbereid worden op financiële zelfredzaamheid. Het is belangrijk dat jongeren zo vroeg mogelijk leren omgaan met geld. Daardoor lopen zij als volwassene minder risico op financiële zorgen en schulden. |

X |

||||||

|

Levensgebeurtenissen (trouwen, kinderen krijgen, 18 jaar worden, met pensioen gaan, overlijden enz.) |

Met samenwerkingspartners een aanpak ontwikkelen. Acties die we kunnen inzetten zijn:

|

X |

||||||

|

Aanhaken bij subsidieaanvraag GGD ‘signaleren financiële zorgen en schulden’ in relatie tot Kansrijke Start |

Kansrijke Start is een ketenaanpak rond onder andere geboortezorg, medische zorg, jeugdgezondheidzorg en partijen voor armoede en schulden die het verschil kunnen maken voor het fundament waarop een kind zich ontwikkelt. De omgeving waarin een kind wordt geboren, groeit en zich ontwikkelt in de eerste 1000 dagen, bepaalt in grote mate de kansen voor later. |

X |

||||||

|

Aanbieden budgetcoaching werkenden |

Bevorderen van financiële zelfredzaamheid van inwoners die ‘leerbaar’ zijn. Budgetcoaching is niet alleen geschikt voor mensen met betalingsachterstanden en andere geldproblemen. Budgetcoaching werkt ook preventief: hulp aannemen van een budgetcoach kan geldproblemen voorkomen. |

X |

||||||

|

Aansluiten bij NVVK-Jongerenoverleg |

Het NVVK-Jongerenoverleg is een netwerk van financiële hulpverleners en beleidsmakers die zich richten op jongeren. Het is dé plek om van elkaar te leren, informatie uit te wisselen en te netwerken. |

X |

X |

X |

X |

|||

|

SAMENWERKING |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Armoedetafel (gemeente en externe samenwerkingspartners) |

Armoede en schulden voorkomen kan alleen als organisaties samen werken, een keten vormen in signalering, ondersteuning en doorverwijzing. We kijken waar iedere organisatie zich bevindt in de keten en waar hiaten zitten. Wat kunnen de organisatie méér of anders doen om de keten sterker te maken? En welke andere partij(-en) kunnen daarbij helpen of met elkaar samenwerken? Wij voeren hierop de regie. |

X |

X |

X |

X |

|||

|

Beleidsontwikkeling andere terreinen |

Schuldenproblematiek en financiële gezondheid hangen nauw samen met andere leefgebieden en basisvaardigheden. Wij willen een integrale samenhang creëren bij acties gericht op financiële gezondheid en acties op andere beleidsterreinen die van invloed zijn op financiële gezondheid. |

X |

X |

X |

X |

|||

|

Economische zaken ivm werkgevers |

Financiële stress kan leiden tot verzuim en verminderde concentratie op de werkvloer. Daarom is het belangrijk dat werkgevers het onderwerp geldzorgen bespreekbaar durven te maken bij werknemers en hen hulp bieden waar mogelijk. Met een toolkit willen wij werkgevers ondersteunen om werknemers een helpende hand te bieden bij geldzorgen en geldzaken. |

X |

||||||

|

ONDERZOEKEN |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Onderzoek naar invoering ‘Samen Vooruit pas’ / ‘Samen Vooruit AltijdVrij minima pas’ |

Wij hebben de raad toegezegd om te kijken of wij de ‘Samen Vooruit pas’ kunnen inzetten. Mensen met een laag inkomen en weinig spaargeld kunnen dan gratis reizen met het OV in het weekend en op werkdagen tijdens de daluren. Daarnaast kijken we naar de mogelijkheid van vrij reizen buiten de daluren voor werkenden of mensen die onderwijs volgen. |

X |

||||||

|

Onderzoek Informatiepunt inwoners |

Samen met onze partners die deelnemen aan de Armoedetafel onderzoeken wij of we een laagdrempelig Informatiepunt Geldzaken kunnen opzetten voor inwoners die informatie, advies of praktische ondersteuning nodig hebben bij hun geldzaken. |

X |

||||||

|

COMMUNICATIE |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Communicatiestrategie (inclusief communicatiematrix) |

Wij hebben een groot aanbod aan communicatie rondom armoede en schulden. Met veel verschillende boodschappen en niet altijd herkenbaar. Wij gaan onze communicatie opnieuw vormgeven. Het doel is om inwoners gerichter te bereiken. Daarnaast willen wij dat ons aanbod van inkomensondersteuning en financiële hulp overzichtelijk, herkenbaar en vindbaar is. Dit doen we enerzijds door meer focus aan te brengen in onze communicatie, rekening houdend met verschillende doelgroepen (jongeren, laaggeletterden, anderstaligen, zelfstandigen, werkgevers, enz.) en hun informatiebehoefte, anderzijds door verschillende communicatiemiddelen in te zetten. |

X |

||||||

|

Communicatie zelfstandigen |

Wij sluiten lokaal aan op de communicatiecampagne over geldzorgen van Bureau Zelfstandigen Friesland. |

X |

||||||

|

MONITORING |

||||||||

|

Acties |

Toelichting |

2026 |

2027 |

2028 |

2029 |

|||

|

Gemeentelijk dashboard |

We ontwikkelen een dashboard voor armoede en schulden. De grootste uitdaging daarbij is of we de data die wij van onze externe partijen (KBNL en subsidiepartners) ontvangen hierin kunnen verwerken. |

X |

||||||

|

Monitor Vroegsignalering schulden |

De Monitor Vroegsignalering Schulden van Divosa ondersteunt gemeenten om vroegsignalering zo efficiënt en effectief mogelijk in te richten en zorgt ervoor dat gemeenten van elkaar kunnen leren. |

X |

||||||

|

Aansluiten bij Data Delen Armoede en Schulden (DDAS) |

De VNG, Divosa, NVVK en CBS werken samen om de verzameling van data over financiële hulpverlening te vereenvoudigen. Het doel is om data te standaardiseren door definities gelijk te trekken, te optimaliseren door alleen uit te vragen wat nodig is en te flexibiliseren door de data voor meerdere doelen te gebruiken. |

X |

||||||

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van de gemeente Tytsjerksteradiel van 19 februari 2026.

De griffier,

Mevr. mr. A. Dam

De voorzitter,

dhr. mr. K.A Breuker

Bijlage 1 Wettelijk kader

|

Participatiewet |

De Participatiewet is de grondslag om bijstand te verlenen in de kosten levensonderhoud en om mensen te ondersteunen bij arbeidsparticipatie. |

|

Wet inkomens-voorziening oudere en gedeeltelijk arbeids-ongeschikte werkloze werknemers (IOAW) |

De IOAW is een inkomensvoorziening voor oudere (vóór 1 januari 1965 geboren) werknemers die na de leeftijd van 50 jaar werkloos zijn geworden. De IOAW-uitkering is een aanvulling op het (gezins)inkomen tot bijstandsniveau. |

|

Besluit bijstandsverlening zelfstandigen (Bbz) |

Zelfstandigen kunnen in (tijdelijke) financiële problemen komen die het voortbestaan van hun bedrijf bedreigen. In bepaalde gevallen kunnen zij dan een beroep doen op het Bbz. |

|

Wet inkomens-voorziening oudere en gedeeltelijk arbeids-ongeschikte gewezen zelfstandigen (IOAZ) |

Een oudere ZZP-er die wil stoppen met het bedrijf omdat er onvoldoende inkomen uit het bedrijf komt, kan een beroep doen op de IOAZ. |

|

Wet gemeentelijke schuldhulpverlening (Wgs) |

Sinds de inwerkingtreding van de Wgs is schuldhulpverlening een taak van gemeenten. De wet geeft een ruim kader waarbinnen gemeenten de schuldhulpverlening moeten vormgeven (van preventie tot nazorg). |

|

Besluit Gemeentelijke Schuldhulpverlening (Bgs) |

Dit besluit verplicht verhuurders van woonruimte om, met het oog op schuldhulpverlening een betalingsachterstand te melden. |

|

Wet vereenvoudiging beslagvrije voet (Wvbvv) |

De beslagvrije voet is het deel van het inkomen waarop een schuldeiser geen beslag mag leggen. Dit zorgt ervoor dat mensen die schulden hebben en te maken krijgen met beslaglegging op hun inkomen, altijd een minimumbedrag overhouden om van te leven. |

|

Wet adviesrecht genereren bij schuldenbewindzaken |

Vanaf 1 januari 2021 mogen gemeenten de rechter adviseren over oplossingen zoals schuldenbewind en gemeentelijke schuldhulpverlening. |

|

Wet Schuldsanering Natuurlijke Personen (WSNP) |

Inwoners met problematische schulden die niet geholpen kunnen worden met een minnelijke schuldregeling kunnen de rechter om een wettelijke schuldensanering vragen. |

Bijlage 2 Landelijke ontwikkelingen

In de tabel hieronder staan de landelijke ontwikkelingen op het gebied van armoede en schulden.

|

Nationaal Programma Armoede en schulden |

Met dit programma wil het Kabinet een toename van (kinder)armoede voorkomen en verder terugdringen, de langetermijneffecten van armoede tegengaan en mensen in armoede helpen vooruit te komen. Ook moeten problematische schulden worden voorkomen. En als er schulden ontstaan, moeten drie dingen beter: een kleine vordering moet klein blijven, mensen met schulden moeten overzicht houden, en er moet snelle en goede schuldhulpverlening beschikbaar zijn. |

|

Versimpelen |

Het huidige stelsel is te ingewikkeld. Dit leidt tot problemen bij het aanvragen en ontvangen van inkomensondersteuning. Het programma Vereenvoudiging inkomensondersteuning voor Mensen (VIM) heeft als doel om dit te veranderen. Het doel van dit landelijke programma is om het huidige stelsel van inkomensondersteuning, zoals toeslagen en uitkeringen, te vereenvoudigen en daarmee bestaanszekerheid te vergroten. |

|

Wetsvoorstel proactieve dienstverlening voor gegevensuitwisseling |

Het wetsvoorstel proactieve dienstverlening voor gegevensuitwisseling regelt dat overheidsinstanties, zoals UWV 29, SVB 30 en gemeenten, gegevens mogen uitwisselen om mensen te benaderen die mogelijk recht hebben op een uitkering of voorziening, maar deze niet gebruiken. Het doel is om het niet-gebruik van uitkeringen en andere sociale zekerheidsvoor-zieningen te verminderen. Het wetsvoorstel moet nog worden aangenomen door de Tweede en Eerste Kamer. |

Bijlage 3 Aantallen inkomen tot 130% sociaal minimum, schulden per huishoudtype en schulden per leeftijdsgroep

|

Inkomen tot 130% sociaal minimum |

||

|

% |

Aantal huishoudens |

Aantal personen |

|

100% |

400 |

700 |

|

101% |

700 |

1.000 |

|

105% |

800 |

1.200 |

|

110% |

1.000 |

1.500 |

|

120% |

1.300 |

2.000 |

|

130% |

1.600 |

2.500 |

|

Kinderen huishoudens met inkomen tot 130% sociaal minimum voor kinderen |

|||

|

Leeftijd 0 t/m 5 jaar |

Leeftijd 6 t/m 11 jaar |

Leeftijd 12 t/m 17 jaar |

Totaal |

|

50 |

70 |

30 |

150 |

|

70 |

90 |

60 |

220 |

|

80 |

90 |

80 |

250 |

|

80 |

110 |

100 |

290 |

|

100 |

140 |

130 |

370 |

|

Schulden per huishoudtype Tytsjerksteradiel |

Aantal |

|

1 persoonshuishouding |

250 |

|

Paar zonder kinderen |

140 |

|

Paar met kinderen |

280 |

|

Eenouder gezin |

100 |

|

Totaal |

770 |

|

Schulden per leeftijdsgroep Tytsjerksteradiel |

Aantal |

|

16-25 |

20 |

|

23-35 |

130 |

|

35-45 |

170 |

|

45-55 |

190 |

|

55-65 |

160 |

|

65 of ouder |

100 |

|

Totaal |

770 |

Bijlage 4 Armoederegelingen

|

Bijzondere bijstand |

Dit is een uitkering voor kosten die niet iedereen heeft en waarvoor de inwoner geen geld opzij heeft kunnen zetten. Er bestaat geen recht op bijzondere bijstand voor normale kosten van bestaan zoals boodschappen en huur of wanneer de kosten op een andere manier vergoed worden, bijvoorbeeld door de zorgverzekering. Inwoners die geen bijstandsuitkering hebben, kunnen ook bijzondere bijstand aanvragen. Zij ontvangen dan wel een lager bedrag wanneer het inkomen hoger is dan 110% van de bijstandsnorm. In dat geval is er sprake van draagkracht. De draagkracht is 35% van het inkomen boven 110%. Wij brengen de draagkracht in mindering op de bijzondere bijstand. |

|

Compensatie eigen risico |

Hebben inwoners een chronische ziekte of een handicap of een CIZ-verklaring Wet langdurige zorg, een WMO-voorziening of een Gehandicapten-parkeervoorziening? En hebben deze inwoners daardoor het volledige eigen risico betaald? Dan krijgen zij het wettelijk eigen risico gedeeltelijk vergoed. |

|

Individuele Inkomenstoeslag |

Heeft een inwoner minimaal 3 jaar een inkomen dat lager is dan 110% van het wettelijk minimumloon en is er geen zicht op inkomensverbetering? Dan kan deze inwoner de Individuele inkomenstoeslag aanvragen. |

|

Collectieve Zorgverzekering (AV Frieso) |

De AV Frieso is een collectieve ziektekostenverzekering voor inwoners met een laag inkomen. Wij hebben deze verzekering afgesloten bij De Friesland. De verzekering geeft een goede dekking en wij betalen een gedeelte van de zorgpremie. |

|

Stichting Leergeld |

Ouders met een laag inkomen en kinderen van 4 tot 18 jaar kunnen een beroep doen op deze stichting. De stichting helpt met bijvoorbeeld schoolspullen, een laptop, een fiets, zwemles, muziekles of een verjaardagspakket. |

|

Jeugdfonds Sport & Cultuur |

Door deze regeling kunnen kinderen van 4 tot 18 jaar van ouders met een laag inkomen meedoen aan sport en cultuur. |

|

Volwassenfonds Sport & Cultuur |

Door deze regeling kunnen inwoners van 18 jaar en ouder met een laag inkomen meedoen aan sport en cultuur. |

|

Humanitas Thuisadministratie |

De vrijwilligers van Humanitas Thuisadministratie helpen mensen hun financiën en administratie op orde te krijgen en te houden. Bijvoorbeeld het ordenen van post, het maken van een overzicht van inkomsten en uitgaven of het aanvragen van regelingen waar de inwoner recht op heeft. |

|

KEaRNAmargi |

KEaRN Amargi is er om schulden te voorkomen. Vrijwilligers helpen de deelnemers om geldzorgen tegen te gaan door meer inzicht te krijgen in de eigen financiën. |

|

Voedselbank |

Inwoners die niet genoeg geld hebben om eten te kopen, kunnen terecht bij de Voedselbank Tytsjerksteradiel. |

Bijlage 5 Werkproces Kredietbank Nederland

Bijlage 6 Elementen basisdienstverlening

Bijlage 7 Proces vroegsignalering

Bijlage 8 Indicatoren doelen (behaalde resultaten t.o.v. 2025)

|

Doel 1 |

Meer inwoners en kinderen maken gebruik van de minimaregelingen Gemiddeld bereik is 85% |

Bron |

|

Kernindicator 1 |

Het aantal huishoudens dat gebruik maakt van een regeling ten opzichte van het potentieel aantal huishoudens dat recht heeft op de regeling |

Eigen systeem CBS Leergeld Jeugdfonds Sport & Cultuur Volwassenenfonds Sport & Cultuur |

|

Subindicator 1.1 |

Het potentieel aantal huishoudens (met kinderen) met een inkomen tot 110% van de bijstandsnorm voor de gemeentelijke regelingen en het potentieel aantal huishoudens (met kinderen) met een inkomen tot 120% van de bijstandsnorm voor de ‘participatieregelingen’ |

CBS |

|

Doel 2 |

Minder kinderen die in armoede leven |

Bron |

|

Kernindicator 2 |

Percentage kinderen dat in armoede leeft |

CBS |

|

Subindicator 2.1 |

Percentage 2024 = 2,6% |

CBS |

|

Doel 3 |

Minder inwoners die in armoede leven |

|

|

Kernindicator 3 |

Percentage inwoners dat in armoede leeft |

CBS |

|

Subindicator 3.1 |

Percentage 2024 = 2,7% |

CBS |

|

Doel 4 |

Minder inwoners en zelfstandigen met problematische schulden |

Bron |

|

Kernindicator 3 |

Percentage inwoners met problematische schulden |

CBS |

|

Subindicator 3.1 |

Percentage 2024 = 5,5% |

CBS |

|

Doel 5 |

Onze dienstverlening nog beter toegankelijk maken |

Bron |

|

Kernindicator 4 |

Minimaal een 7 scoren voor onze dienstverlening op het terrein van armoede en schulden op basis van een klanttevredenheidsonderzoek |

Klanttevredenheids-onderzoek |

|

Subindicator 4.4 |

Uitkomst vervolgonderzoeken (1 keer per 4 jaar) |

Noot

1Dit met de kanttekening dat uit de praktijk blijkt dat een groot deel van de mensen blijft aangewezen op budgetbeheer.

Noot

2Onderzoek uitgevoerd door Panteia in samenwerking met de Hogeschool Utrecht en Nibud

De maatschappelijke kosten van schuldenproblematiek | Hogeschool Utrecht

Noot

4Moeite met lezen, schrijven en/of rekenen. Vaak ook beperkte digitale vaardigheden. Iemand die laaggeletterd is, is geen analfabeet. Een laaggeletterde kan wel lezen en schrijven, alleen niet goed genoeg om helemaal mee te doen in de samenleving.

Noot

5Zie YouTube filmpje van de WRR over doen- en denkvermogen via Toelichting op het WRR-rapport 'Weten is nog geen doen'

Noot

8Bron: CBS (peildatum 01-01-2025). De gegevens van het CBS zijn altijd van twee jaar terug. Dit komt omdat het CBS de gegevens van de Belastingdienstgebruikt. Deze gegevens zijn pas beschikbaar als het belastingjaar is afgerond

Noot

17Kredietbank Nederland lost in één keer de openstaande schulden af. De klant heeft voortaan nog maar één schuldeiser: Kredietbank Nederland. Dit zorgt voor overzicht, rust en ruimte om te werken aan herstel.

Noot

20Divosa biedt kennis, netwerk en belangenbehartiging aan leidinggevenden in het sociaal domein.

Noot

24Bij deze budgetten gaat het bijvoorbeeld om de kosten van inkoop van schuldhulpverleningstrajecten bij de Kredietbank Nederland en het verstrekken van subsidies aan Stichting Leergeld en het Jeugdfonds Sport en Cultuur. Deze budgetten hebben geen betrekking op uitvoeringskosten.

Noot

25Bijvoorbeeld individuele inkomenstoeslag, bewindvoerderskosten, compensatie eigen risico en kinderopvang

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl