Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR757488

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR757488/1

Nota Grondbeleid 2026-2029

Geldend van 24-02-2026 t/m heden

Intitulé

Nota Grondbeleid 2026-20291. Inleiding

1.1 Aanleiding

Voor u ligt de Nota Grondbeleid 2026-2029. In deze nota wordt beschreven binnen welke kaders de gemeente Achtkarspelen uitvoering geeft aan haar grondbeleid. Het gaat hierbij om hoe grondbeleid als instrument ingezet kan worden om maatschappelijke doelen te verwezenlijken. Deze nota grondbeleid schets de hoofdlijnen van het strategisch kader over hoe de gemeente om gaat met de grond. Het gaat hierbij om kaderstelling, het bieden van transparantie en zorgen voor een eenduidige en consistente wijze. De uitvoering van het grondbeleid is een taak van het college. De kaders worden vastgesteld door de gemeenteraad en worden middels deze Nota Grondbeleid 2026-2029 bepaald.

Deze actualisatie van de Nota Grondbeleid is in de meeste opzichten een voortzetting van het huidige beleid. Er zijn echter drie belangrijke redenen voor een nieuwe nota. Een eerste reden is het veel besproken Didam-arrest, dat met duidelijke beleidsuitgangspunten vanuit het uitgifteprotocol in deze nota is verwerkt. Ten tweede is deze nota aangepast op de inwerkingtreding van de Omgevingswet. Ten derde is er een aangepast beleid nodig zodat de gemeente slagvaardiger kan optreden.

1.2 Doel

Grondbeleid is geen gemeentelijk doel op zich. Het is een instrument om gemeentelijke doelstellingen te realiseren op bijvoorbeeld volkshuisvestelijk, sociaal of economisch terrein. In omgevingsvisies, woonvisies en beleidsnota’s legt de gemeente haar ruimtelijk beleid vast. Het grondbeleid draagt bij aan het realiseren van die doelstellingen en biedt instrumenten – gereedschap – om dit te bewerkstelligen.

Doelstellingen voor deze Nota Grondbeleid 2026-2029 volgen voor een groot deel uit de aanleiding:

- -

Kaderstellend: door voor alle onderwerpen in deze nota vooraf onderbouwde keuzes te maken vormt de nota een kader voor toekomstig handelen. Daarmee wordt ad hoc handelen en willekeur voorkomen en zorgt de nota voor continuïteit. Afwijken is mogelijk, mits het goed gemotiveerd wordt. De vastlegging van dit kader geeft ook invulling aan de kaderstellende rol die de gemeenteraad heeft ten opzichte van het college.

- -

Integraal overzicht: grondbeleid is instrumenteel van aard. Dit betekent dat gemeenten een gereedschapskist hebben met financiële en juridische instrumenten. Alle instrumenten die ingezet kunnen worden om de ruimtelijke doelstellingen te behalen worden beschreven in deze nota. Tevens wordt aangegeven hoe en welk moment het instrumentarium kan worden ingezet.

- -

Transparantie: zowel intern als extern is middels deze Nota Grondbeleid bekend hoe invulling wordt gegeven aan het grondbeleid, waarmee we transparant en consequent handelen.

1.3 Leeswijzer

Deze Nota Grondbeleid 2026-2029F2 is opgebouwd uit verschillende hoofdstukken. Hoofdstuk 2 geeft een beknopte samenvatting weer van de nota grondbeleid. Hoofdstuk 3 bestaat uit de kaders omtrent het grondbeleid, verdeeld in wettelijke kaders en gemeentelijk en/of regionaal beleid. In hoofdstuk 4 wordt uiteengezet welke op type grondbeleid de gemeente stuurt en op basis van welke criteria de keuze wordt gemaakt. Vervolgens worden in dit hoofdstuk verschillende instrumenten toegelicht.

Hoofdstuk 5 weergeeft de verschillende types gronduitgifte waarna in hoofdstuk 6 de kaders voor de grondprijzen zijn beschreven. Tenslotte wordt in hoofdstuk 7 weergeven wat de financiële consequenties van grondbeleid zijn.

1.4 Verschillen ten opzichte van vorige nota

Deze nieuwe nota verschilt op een aantal punten van de vorige nota. Enkele belangrijke verschillen zijn:

- -

Invoering van de Omgevingswet per 1 januari 2024 heeft tot gevolg dat de regels omtrent kostenverhaal, grondexploitaties, voorkeursrecht, onteigening niet meer gebaseerd zijn op de Wet Ruimtelijke Ordening, maar op de Omgevingswet. In deze herziene nota wordt de raad geïnformeerd over de belangrijkste wijzigingen.

- -

In 2021 is een uitspraak gedaan over het openbaar uitgeven van onder andere vastgoed, het zogenaamde Didam-arrest. Deze nota geeft uitleg aan de impact hiervan op het grondbeleid.

- -

Er is een nieuw afwegingskader opgesteld waaraan getoetst kan worden welk type grondbeleid het beste toegepast kan worden in welke situatie.

- -

Op het moment dat er bij een situatie gekozen is voor facilitair grondbeleid, worden er aan het begin van het ontwikkeltraject afspraken gemaakt met de ontwikkelaar over de samenwerking in een intentieovereenkomst. Hierin worden ook afspraken gemaakt omtrent kosten en/of een voorschotbijdrage kostenverhaal. Zodra de invulling duidelijk wordt, leggen partijen afspraken over de ontwikkeling vast in een anterieure overeenkomst.

- -

Gronden worden verkocht/verhuurd tegen marktconforme grondprijzen, welke jaarlijks worden vastgesteld. In de vorige nota grondbeleid 2020-2024 is ervoor gekozen dat de gemeente tegen marktconforme grondprijzen verhuurt/verkoopt door middel van taxaties. Het kwam naar voren dat niet in elke situatie een taxatie economisch verantwoord is en dat de transactie vertraging op kan lopen door het afwachten van een taxatie. Daarom is er een grondprijswaarderingsbrief vastgesteld die jaarlijks wordt herzien.

- -

Budget voor algemene kosten grondzaken van € 50.000 voor kosten voor onder andere onderhoud strategische gronden, taxaties en belastingen.

- -

Reserve strategische aankopen van € 1.000.000,- om aan te sluiten bij de bevoegdheid van het college om aankopen te doen van strategische gronden tot een € 1.000.000,-.

|

Beleidsuitgangspunten

|

2. Samenvatting

Het grondbeleid van de gemeente Achtkarspelen vormt een belangrijk beleidsdocument voor het realiseren van maatschappelijke en ruimtelijke doelen, zoals wonen, werken, duurzaamheid en natuur. De gemeente voert een situationeel grondbeleid: per ontwikkeling wordt op basis van vastgestelde afwegingscriteria gekozen voor een actieve, faciliterende of gemengde rol. Deze benadering biedt flexibiliteit en maatwerk.

De juridische kaders zijn met name gebaseerd op de Omgevingswet aangevuld met regels over aanbesteding, staatssteun, de Wet Markt en Overheid en het Didam-arrest. Uitgangspunt is dat de gemeente handelt op basis van transparante, objectieve en toetsbare criteria, met oog voor marktconformiteit.

Bij actief grondbeleid verwerft de gemeente gronden om planvorming zelf in de hand te houden. Instrumenten zoals het voorkeursrecht of onteigening kunnen daarbij worden ingezet, al behoeft minnelijke verwerving de voorkeur.

Bij faciliterend grondbeleid ondersteunt de gemeente ruimtelijke ontwikkelingen door derden en richt zij zich op het stellen van kaders, planologische besluitvorming en kostenverhaal, bij voorkeur via een anterieure overeenkomst.

De keuze voor een grondbeleidsvorm wordt gemaakt aan de hand van onder meer de eigendomssituatie, marktbereidheid, maatschappelijke urgentie, financiële impact, risico’s en beschikbare capaciteit. Deze afweging is uitgewerkt in een beslisboom.

De gemeente stelt jaarlijks een grondwaarderingsbrief vast waarin methoden voor het bepalen van marktconforme grondprijzen zijn opgenomen, waaronder de residuele waarde, comparatieve methode en onafhankelijke situaties.

Voor de uitgifte van gronden worden diverse instrumenten gehanteerd: verkoop, verhuur, erfpacht, recht van opstal en pacht. Agrarische gronden worden tijdelijk uitgegeven via geliberaliseerde pacht of pacht van geringe oppervlakten. Met alle uitgiftes zijn transparantie en marktconformiteit geborgd.

In financiële zin wordt gewerkt conform het Besluit Begroting en Verantwoording (BBV). De gemeente voert jaarlijks een herziening van grondexploitaties uit, houdt rekening met winst- en verliesneming en verantwoordt strategische aankopen vanuit een aangewezen reserve.

De Nota Grondbeleid 2026-2029 biedt zo een robuust en flexibel kader om zorgvuldig, doelgericht en rechtmatig met gemeentelijke gronden om te gaan.

3. Kaders Grondbeleid

Dit hoofdstuk belicht de wettelijke en beleidsmatige kaders die van invloed zijn op het grondbeleid van de gemeente Achtkarspelen. Een integrale benadering van zowel wet- en regelgeving, als lokale - en regionale beleidsvorming is essentieel om een effectief en afgewogen grondbeleid te formuleren en uit te voeren. In de volgende hoofdstukken worden de beleidsuitgangspunten vastgesteld.

3.1 Wettelijke kaders

De Nota Grondbeleid wordt opgesteld en vastgesteld in een periode dat de wet- en regelgeving sterk aan het veranderen is. De gemeente is zich bewust van de dynamische aard van wet- en regelgeving en neemt deze mee in het grondbeleid.

3.1.1 Omgevingswet

Vanaf 1 januari 2024 is de Omgevingswet in werking getreden, waarbij sprake is van een overgangsregeling van de Wet Ruimtelijke Ordening naar de Omgevingswet. De omgevingswet regelt alles voor de ruimte waarin we wonen en werken. De wet bundelt de wetgeving voor ruimte, wonen, infrastructuur, milieu, natuur en water. Met deze nieuwe wet beoogt de rijksoverheid het beheer en de ontwikkeling van de leefomgeving met minder en overzichtelijke regels en meer ruimte voor initiatieven en lokaal maatwerk te regelen.

De Omgevingswet heeft 6 kerninstrumenten voor het gebruiken en beschermen van de leefomgeving. Met deze instrumenten kan de overheid beleid schrijven en uitvoeren. Daarnaast kunnen overheden met deze instrumenten regels stellen aan activiteiten en de uitvoering van projecten. De 6 kerninstrumenten zijn:

- •

Omgevingsvisie

- •

Programma

- •

Decentrale regels

- •

Algemene rijksregels

- •

Omgevingsvergunning

- •

Projectbesluit

Deze kerninstrumenten worden in bijlage 1 nader toegelicht.

Het omgevingsplan, een decentrale regel, is een nieuw instrument, dat het bestemmingsplan vervangt. In een omgevingsplan kunnen gemeenten meer regels laten samenkomen dan nu in het bestemmingsplan mogelijk is. Tegelijk zal het omgevingsplan meer ruimte bieden aan initiatieven en zal dus vooral randvoorwaarden bevatten.

Bij de Omgevingswet staat de gebruiker centraal en een belangrijk punt voor het grondbeleid wordt gevormd door het ‘ja, mits’-principe. Dat betekent dat er meer ruimte is wat tot gevolg heeft dat de gemeente keuzes voor kwaliteiten van een gebied nog beter moet onderbouwen en verschillende belangen en partijen vroegtijdig bij het proces moet betrekken.

Aanvullingswet Grondeigendom

Met de Omgevingswet worden vier aanvullingswetten opgesteld als onderdeel van het stelsel omgevingsrecht. Het gaat om de onderwerpen bodem, natuur, geluid en grondeigendom. De aanvullingswet grondeigendom is een samenvoeging van de publiekrechtelijke grondbeleidsinstrumenten Wet voorkeursrecht gemeenten, de Onteigeningswet, de Wet inrichting landelijk gebied, stedelijke kavelruil en de grondexploitatiewet.

In bijlage 2 gaan we in op de belangrijkste punten bij het voorkeursrecht, onteigening, kostenverhaal, (afdwingbare) financiële bijdrage, kavelruil, inrichtingsprogramma, en gedoogplicht.

3.1.2 Aanbesteding

Aanbesteden is het proces van contracteren van een geschikte partner voor leveringen, diensten of werken tegen de economisch meest voordelige inschrijving (EMVI). Bij inkopen boven de Europese drempelbedragen volgt de gemeente voorgeschreven procedures volgens Europese wetgeving, zoals vastgelegd in de Aw 2012 en AWR 2016. Het gemeentelijke inkoop- en aanbestedingsbeleid en de Gids Proportionaliteit spelen hierbij een leidende rol.

3.1.3 Staatssteun

Staatssteun is relevant wanneer de gemeente een onderneming steunt bij economische activiteiten. Het Europese staatssteunrecht is van toepassing als de steun aan specifieke voorwaarden voldoet, waaronder financiering uit staatsmiddelen, het verschaffen van economisch voordeel, selectiviteit, en mogelijke verstoring van mededinging binnen de EU. De gemeente wil daarom ongeoorloofde staatssteun te voorkomen. Het is noodzakelijk om een (residuele) waardering en/of taxatie uit te voeren ter onderbouwing van marktconform handelen, vooral bij grondverwerving, opdrachtverlening en grondverkoop. Uitgangspunt van de gemeente is dat bij alle grondtransacties (koop/verkoop, huur/verhuur, pacht/verpachting) de gemeente marktconform handelt, dat wil zeggen dat zij handelt zoals een marktpartij in vergelijkbare omstandigheden ook zou handelen. In de grondprijzenbrief van de gemeente Achtkarspelen is deze methode nader uitgewerkt. Tevens zal de grondprijzenbrief jaarlijks wordt geactualiseerd om aan te blijven sluiten op de lopende wet- en regelgeving en gemeentelijke ambities.

Sociale woningbouw

Grond voor sociale woningbouw kan onder bepaalde voorwaarden onder de marktwaarde worden verkocht aan ondernemingen belast met de uitvoering van Diensten van Algemeen Economisch Belang (DAEB). Woningcorporaties zijn hiermee in de Woningwet voor bepaalde taken belast. Hoewel dit als staatssteun wordt beschouwd, is het uitgezonderd van aanmelding bij de Commissie. Wel is een rapportage aan de Commissie vereist.

3.1.4 Wet Markt en Overheid

De Wet Markt en Overheid (2012, Hoofdstuk 4b van de Mededingswet) is van toepassing wanneer de gemeente economische activiteiten verricht zonder sprake van staatssteun. Voorbeelden hiervan zijn de verhuur van gronden, sportzalen, het verzorgen van groenvoorzieningen bij particulieren, het aanbieden van reclamediensten of het verrichten van adviesdiensten aan ondernemingen. De wet streeft naar een gelijk speelveld tussen overheden en ondernemingen door regels over integrale kostendoorberekening, bevoordelingsverbod, gegevensverbruik en functiescheiding toe te passen. Als afwijking hierop kan de raad bepaalde diensten als algemeen belang aanmerken, maar dit is onderworpen aan specifieke voorwaarden.

3.1.5 Didam-arrest

Op grond van het Didam-arrest1 is de gemeente verplicht om het gelijkheidsbeginsel toe te passen. Hierdoor dient de gemeente ruimte te bieden aan (potentiële) gegadigden om mee te dingen naar een onroerende zaak indien er meerdere gegadigden zijn voor de aankoop van de onroerende zaak, of redelijkerwijs te verwachten is dat er meerdere gegadigden zullen zijn. De gemeente dient de koper te selecteren aan de hand van objectieve, toetsbare en redelijke criteria.

Voor de aanpak door de gemeente Achtkarspelen is in 2022 een uitgifteprotocol opgesteld over dit onderwerp, die in bijlage 3 bij deze nota is toegevoegd.

3.1.6 Bevoegdheden Raad en College van B&W

De bevoegdheden die bij de raad en het college liggen komen voort uit de wet- en regelgeving en het mandaatbesluit. In bijlage 4 is aangegeven hoe de bevoegdheidsverdeling is geregeld.

Het college licht de raad van tevoren in als de raad daar om verzoekt of als de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. Het college mag dan geen besluit nemen voordat de gemeenteraad haar wensen en bedenkingen heeft kunnen uiten.

De raad heeft de bevoegdheid om financiële middelen beschikbaar te stellen. Alle door de raad ter beschikking gestelde bedragen voor de uit te voeren taken en activiteiten worden jaarlijks in de begroting opgevoerd, evenals de te verwachten opbrengsten.

3.1.7 Besluit Begroting en Verantwoording (BBV)

Sinds 2014 is het Besluit Begroting en verantwoording provincies en gemeenten (BBV) aangepast en heeft de Commissie BBV ook een nieuwe dan wel aangepaste stellige uitspraken en adviezen uitgebracht ten aanzien van de financiële verantwoording.

De commissie BBV heeft een notitie grondbeleid in begroting en jaarstukken 2023 opgesteld. Hierin zijn diverse stellige uitspraken, aanbevelingen en richtlijnen opgenomen en wordt ingegaan over hoe de gemeente met gemeentelijke grondexploitaties (actief) en faciliterend grondbeleid moet omgaan.

Per 1 januari 2016 is de Wet vennootschapsbelasting ook voor gemeenten gaan gelden. Dit betekent dat de gemeente voor ondernemingsactiviteiten mogelijk vennootschapsbelasting moet betalen. De gemeente is hiertoe verplicht indien het grondbedrijf ‘door de ondernemerspoort’ gaat. Dat wil zeggen dat alle lopende grondexploitaties samen een positief resultaat moeten hebben. Het voeren van een grondexploitatie (het produceren van bouwrijpe grond) is een activiteit waarvoor de gemeente vennootschapsbelastingplichtig is en over de fiscale winst vennootschapsbelasting verschuldigd is.

3.2 Gemeentelijk/Regionaal beleid

Ten tijde van dit schrijven zijn diverse (beleids)stukken vastgesteld door de gemeente en op regionaal/provinciaal niveau. Uit deze documenten spreekt de ambitie van (onder andere) de gemeente Achtkarspelen. Een aantal van de gestelde doelen heeft invloed op de keuze voor het gemeentelijk grondbeleid.

|

Gemeentelijk |

Regionaal |

|

3.2.1 Bestuursakkoord (2022) |

3.2.7 Convenant bedrijventerreinen Noordoost Fryslân |

|

3.2.2 Woonvisie (2020) |

3.2.8 Regionale woondeal 2022-2030 Regio Noordoost Fryslân |

|

3.2.3 Omgevingsvisie (2023) |

|

|

3.2.4 Duurzaamheidsagenda |

|

|

3.2.5 Financiële verordening (2023) |

3.2.1 Bestuursakkoord

In het bestuursakkoord 2022-2026 “Mei-inoar” staan de ambities op het gebied van woningbouw en uitbreiding van bedrijvigheid. Ingezet wordt op woningbouw naar aard, schaal en behoefte.

3.2.2 Woonvisie (2020)

In 2020 is de Woonvisie voor de gemeente Achtkarspelen vastgesteld. In deze visie zijn vijf speerpunten benoemd: investeren in bestaande voorraad, zorgvuldige inzet op nieuwbouw, voldoende betaalbare en beschikbare sociale huurwoningen, wonen met zorg en streven naar leefbare dorpen.

3.2.3 Omgevingsvisie (2023)

In de Omgevingsvisie leggen we vast hoe de gemeente eruit gaat zien in de toekomst. Denk bijvoorbeeld aan de manier waarop we in de toekomst willen wonen, hoe we gezond oud willen worden, hoe onze kinderen onbezorgd kunnen spelen, hoe we ons verplaatsen.

Het mooie Achtkarspelen is onze gemeente en daar zijn we trots op! We zijn zuinig op ons DNA en sterke basis, tegelijkertijd willen we Achtkarspelen verbeteren. De vraag daarbij is, hoe onze gemeente er over 20 jaar uit moet zien. Welke ontwikkelingen komen op ons af en hoe spelen we daarop in? Welke wensen hebben we zelf voor de fysieke leefomgeving? En hoe gaan we dat mét elkaar voor elkaar krijgen?

Deze vragen liggen ten grondslag aan de omgevingsvisie. Dit is een visie die we samen met onze inwoners en betrokken organisaties hebben opgesteld. Hiermee schetsen we op hoofdlijnen onze ambities voor de ruimtelijke ontwikkeling van Achtkarspelen tot 2040.

3.2.4 Duurzaamheidsagenda

Gemeente Achtkarspelen werkt aan een duurzame toekomst. In lijn met het landelijk coalitieakkoord en het Klimaatakkoord. Deze duurzaamheidsagenda biedt een compleet

programma van projecten. Achtkarspelen zet zo de koers uit voor de komende jaren.

Zo bouwen we voort op wat we al doen en wat we al gedaan hebben.

Duurzaamheid is een onderwerp dat onze hele mienskip raakt. Een groot aantal partijen heeft bijgedragen aan het formuleren en prioriteren van de agendapunten en projecten en ook onze inwoners zijn bij het proces betrokken.

In de duurzaamheidsagenda komen de volgende thema’s aan de orde:

- •

energietransitie

- •

duurzame mobiliteit

- •

circulaire economie

- •

biodiversiteit

- •

klimaatbestendigheid

- •

eigen organisatie en maatschappelijk vastgoed

- •

organisatie en budget

3.2.5 Financiële verordening (2023)

De gemeenteraad heeft in de Financiële verordening vastgesteld welke regels omtrent financiën gehanteerd moeten worden. Hierin staat onder andere hoe er wordt omgegaan met de financiële verantwoording richting de raad, hoe de rechtmatigheidsverantwoording wordt afgelegd, wat het financieel beleid is met betrekking tot waarderingsgrondslagen, en hoe de financiële organisatie ingericht is.

3.2.6 Convenant bedrijventerreinen Noordoost Fryslân

De provincie Fryslân heeft in 2022 met de gemeenten in Noordoost Fryslân afspraken gemaakt over de aanleg van bedrijventerreinen in de regio. Door de ondertekening van het convenant Bedrijventerreinen Noordoost Fryslân 2022-2035 kunnen Achtkarspelen, Tytsjerksteradiel, Dantumadiel en Noardeast-Fryslân voldoen aan de groeiende vraag van bedrijventerreinen in de regio. In dit convenant staan in hoofdlijnen nieuwe afspraken vast voor de periode 2022 t/m 2035, uitgesplitst in een afspraak voor de korte termijn (2022 t/m 2025) en de lange termijn (2026 t/m 2035). Het doel is om te komen tot een efficiënt ruimtegebruik en verbetering van de kwaliteit van de bedrijventerreinen. Voor de regio Noordoost Fryslân ligt daarbij het zwaartepunt op het faciliteren van het bestaande bedrijfsleven in de regio, in combinatie met het bieden van ruimte aan starters. Dat sluit overigens niet uit dat er voor bepaalde segmenten (niches) goede kansen zijn voor acquisities. Met deze afspraak, aan te merken als het regionale bedrijventerreinenplan, wordt invulling gegeven aan artikel 4.1.1, eerste lid, van de Verordening Romte Fryslân 2014.

3.2.7 Regionale woondeal 2022-2030 Regio Noordoost Fryslân

Tussen de ANNO regio, de provincie en het Rijk is de Woondeal gesloten. Kortgezegd houdt deze deal in dat de gemeenten zich inspannen voor het realiseren van 2/3 betaalbare woningen en 30% sociale huur in de nieuwbouw. Daar tegenover staat dat het Rijk hiervoor de mogelijkheden in financiële en ruimtelijke zin voorziet.

De gemeenten behouden hun bijzondere positie in het vrij programmeren en bouwen naar behoefte.

3.3 Beleidsuitgangspunten

|

4. Type Grondbeleid

Grondbeleid is geen doel op zich. Het voeren van grondbeleid is ondersteunend aan het halen van doelen op andere beleidsterreinen zoals wonen, werken, natuur, duurzaamheid en onderwijs. Het grondbeleid legt deze doelen niet vast en bepaalt ook geen prioritering in die beleidsdoelen, maar geeft wel aan naar welke invloed we willen uitoefenen om een bepaalde gewenste ontwikkeling te realiseren. Hierbij gaat het om hoe we deelnemen aan de grondmarkt, welke instrumenten daarbij ingezet kunnen worden en hoe daarover verantwoording wordt afgelegd. Het grondbeleid kan op deze manier helpen om de doelen op andere beleidsterreinen zo efficiënt mogelijk te behalen.

Er bestaat niet slechts één type grondbeleid. In elke gemeente zijn diverse varianten van grondbeleid te herkennen. De keuze voor een specifieke vorm wordt bepaald door vooraf vastgestelde criteria met betrekking tot bestaande of gewenste grondposities, beschikbare financiële en personele middelen, mogelijke risico’s, maatschappelijke urgentie, enzovoorts. In feite zijn er geen ‘harde’ vormen van grondbeleid; elk soort grondbeleid bevindt zich op een continuüm van volledig actief (volledige eigendomsverwerving en controle over de grond) tot louter faciliterend (enkel publiekrechtelijke ondersteuning en toetsing van een ontwikkeling) door een gemeente.

4.1 Beleidskeuze

Om te kiezen voor een passende vorm grondbeleid voor een specifiek project wordt gekeken naar diverse algemene en project-specifieke criteria. Per project dient de afweging gemaakt te worden tussen een actieve of faciliterende rol, of ergens daar tussenin. De keuze is afhankelijk van onder andere de invloed die we willen uitoefenen om een bepaalde gewenste ontwikkeling te realiseren en de mogelijkheden en omstandigheden die we daarvoor hebben. We zien de noodzaak om in te spelen op lokale omstandigheden en behoeften. Om die reden kiezen we voor het voeren van een situationeel grondbeleid.

Dat betekent dat per project wordt op basis van afwegingscriteria de afweging gemaakt welke vorm van grondpolitiek het meest effectief is voor het bereiken van de gemeentelijke doelen en ambities.

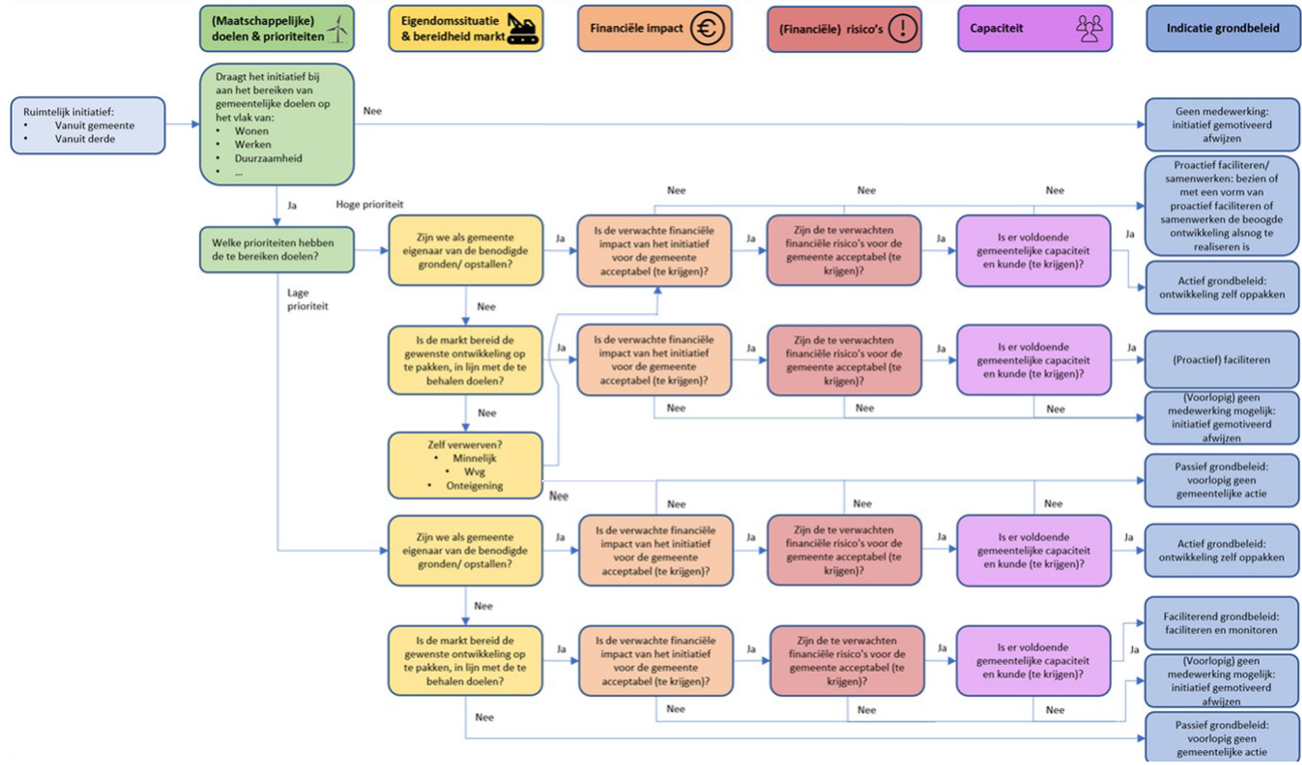

4.2 Afwegingscriteria

Het uitgangspunt van situationeel grondbeleid wordt uitgevoerd aan de hand van een afwegingskader. Dit is een beslisboom aan de hand waarvan de keuze voor het type grondbeleid van een gebiedsontwikkeling kan worden gemaakt. Dit afwegingskader bestaat uit de volgende factoren:

- 1.

Maatschappelijk belang van de ontwikkeling

- 2.

Eigendomssituatie

- 3.

Bereidheid markt

- 4.

Financiële impact voor gemeente

- 5.

(Financiële) Risico’s voor de gemeente

- 6.

Beschikbare ambtelijke capaciteit van gemeente

Deze factoren zijn opgenomen in een beslisboom waarmee een concreet kader wordt geboden om per gebiedsontwikkeling een keuze te maken tussen een meer actieve rol of een meer faciliterende rol (zie bijlage 5). Hieronder volgt een nadere toelichting op de afwegingsfactoren.

4.2.1 Maatschappelijk belang ontwikkeling

De eerste afweging die wordt gemaakt is of een ruimtelijk initiatief bijdraagt aan de beleidsdoelen die de gemeente heeft vastgelegd in bijvoorbeeld de Woonvisie, Omgevingsvisie of Bestuursakkoord. Als het ruimtelijk initiatief van de gemeente zelf komt, dan is het vlug duidelijk wat de bijdrage aan de beleidsdoelen is. Maar hoe belangrijk die doelen zijn, en hoe daarin geprioriteerd moet worden ten opzichte van andere initiatieven kan niet in het grondbeleid worden bepaald. Wat belangrijke doelen zijn op onder andere het gebied van wonen, werken en duurzaamheid wordt bepaald door onderzoek binnen de beleidsvelden en de bestuursprogramma’s.

4.2.2 Eigendomssituatie

Vervolgens wordt gekeken naar de eigendomssituatie. De eigendomssituatie kan invloed hebben op de keuze van het type grondbeleid dat gevoerd kan worden, maar hoeft niet per se leidend te zijn. Het is niet automatisch zo dat een ruimtelijk initiatief op gemeentegrond automatisch leidt tot actief grondbeleid. Die keuze hangt af van alle afwegingscriteria. Wanneer alle criteria leiden tot een actieve rol voor de gemeente, dan kan de gemeente de ontwikkeling zelf oppakken. Anders kan het alsnog een keuze zijn om een samenwerking te zoeken.

Als de grond in eigendom is van een partij die bereid en in staat is de door de gemeente gewenste ontwikkeling te realiseren, dan heeft de gemeente automatisch een meer faciliterende rol, omdat die partij zich kan beroepen op het recht van zelfrealisatie.

Echter kan de grondpositie ook in handen zijn van (meerdere) partij(en) of particulier(en) die niet bereid zijn een gewenste gemeentelijke ontwikkeling te realiseren. Indien er een groot belang is het betreffende eigendom te ontwikkelingen door de gemeente gewenste vorm, dan kan het een strategische keus zijn op enige manier de eigendommen van de locaties proberen te verkrijgen.

In welke mate de eigendomssituatie invloed heeft op het grondbeleid van de gemeente van een gebiedsontwikkeling, hangt af van het type eigenaar, de hoeveelheid eigenaren en de bereidwilligheid van eigenaren.

4.2.3 Bereidheid markt

Als een gewenste ontwikkeling wordt opgepakt door de markt (private partijen) en zij zijn in staat de door de gemeente gewenste vorm van planuitvoering te realiseren dan faciliteren wij waar nodig. Pakt de markt de ontwikkeling niet op dan kan dit een reden zijn om zelf een actieve(re) rol aan te namen. Dit kan betekenen dat de gemeente zelf de ontwikkeling gaat realiseren, mits aan de overige criteria wordt voldaan, dan wel dat de gemeente de markt uitnodigt om ontwikkelingen op te pakken.

4.2.4 Financiële impact voor de gemeente

Het is van belang inzicht te hebben in de financiële impact van een gebiedsontwikkeling. Als de gemeente een actieve grondpolitiek voert, dan draagt de gemeente zelf de financiële baten en lasten. Maar wat als die lasten hoger zijn dan verwacht? Wat als de baten lager of later komen dan verwacht? Kan de gemeente deze lasten dragen? Het is afhankelijk van de beschikbare financiële middelen of de gemeente een actieve of een meer faciliterende rol moet innemen.

Om een goed financieel beeld te krijgen van de ontwikkeling van een locatie stelt de gemeente een financiële haalbaarheidsanalyse op in de vorm van een grondexploitatie. De grondexploitatie is van belang voor het beoordelen van financiële haalbaarheid, het beheersen van risico’s en het uitvoeren van scenarioanalyses. De uitkomsten bieden essentiële inzichten. Een negatief resultaat betekent dat er financiering moet worden gevonden om eventuele verliezen te dekken. Een positief resultaat kan bij afronding van het project worden toegevoegd aan de algemene reserve. Vervolgens vindt de afweging plaats of deze financiële effecten acceptabel zijn. Lijkt de financiële impact te groot, dan kan dit een reden zijn om in die situatie te kiezen voor een meer faciliterende rol.

4.2.5 (Financiële) Risico’s voor de gemeente

Als de gemeente een actieve grondpolitiek voert, dan draagt de gemeente zelf de risico’s. het gaat daarbij met name om een aanzienlijk financieel risico, vanwege de hoge investeringen van een gebiedsontwikkeling en onzekerheid over de mate van prijsstijgingen en de verwachte verkoopopbrengst. Maar ook risico’s met betrekking tot onder andere programmering, milieu en marktomstandigheden. Bij een faciliterende rol van de gemeente, worde die risico’s grotendeels door de marktpartijen gedragen.

Om inzicht te krijgen in de risico’s van een actieve gebiedsontwikkeling, worden diverse scenario’s uitgewerkt. Alle risico’s worden daarbij blootgelegd en de kans dat het risico zich voordoet wordt ingeschat. De (financiële) impact van de scenario’s wordt met behulp van de grondexploitatie inzichtelijk gemaakt. Vervolgens worden er beheersingsmaatregelen bedacht om de risico’s in te perken. Mochten deze beheersingsmaatregelen de risico’s onvoldoende terugdringen, en de gemeente is niet in staat of is niet bereid deze risico’s te dragen, dan kan dit leiden tot een meer faciliterende rol van de gemeente.

4.2.6 Beschikbare ambtelijke capaciteit van gemeente

De aanwezige kennis, kunde en ambtelijke capaciteit binnen de gemeente bepaalt de keuze van grondbeleid voor een specifiek project. Of er voldoende capaciteit aanwezig is, is per geval een afweging en mede afhankelijk van het aantal ontwikkelingen. Bij onvoldoende interne capaciteit, kan ervoor worden gekozen om capaciteit in te huren. Dit zal nooit het volledige probleem ondervangen want er is altijd interne capaciteit nodig. Om goed een actieve grondpolitiek te kunnen voeren, is het noodzaak dat er voldoende kennis, kunde en capaciteit beschikbaar is en blijft. Daarnaast vraagt actief grondbeleid ook veel bestuurlijke capaciteit.

4.2.7 Beleidsuitgangspunten keuze grondbeleid

|

4.3 Instrumenten bij vormen grondbeleid

Als eenmaal uit het afwegingskader een keuze volgt voor het voeren van een bepaalde grondpolitiek door de gemeente, dan kan een keuze worden gemaakt voor de inzet van hierbij passende grondbeleidsinstrumenten. Hierna volgen de instrumenten van actief grondbeleid, vervolgens faciliterend grondbeleid en verschillende tussenvormen daarin.

4.3.1 Actief Grondbeleid

Bij actief grondbeleid neemt de gemeente de regie in handen en ontwikkelt het gronden voor eigen rekening en risico. De gemeente voert de grondexploitatie en de kosten zoals plankosten, bouw- en woonrijp maken, verwervingskosten, worden (meestal) gedekt door de opbrengsten van uitgifte van bouwrijpe gronden. Echter aan het voeren van de grondexploitatie zijn kansen en risico’s verbonden; zowel meevallers als tegenvallers komen voor rekening van de gemeente. En hoewel de gemeente regie kan hebben, neemt dit wel veel capaciteit van de gemeente.

Instrumenten Actief Grondbeleid

Voor de uitvoering van actief grondbeleid kunnen verschillende instrumenten worden ingezet. Het gaat erom dat de gemeente (in een vroegtijdig stadium) de gronden in bezit krijgt om deze te ontwikkelen. Anders loopt de gemeente het risico dat derden de gronden in bezit krijgen of houden en niet tot gebiedsontwikkeling willen over gaan of geen afspraken bij zelfrealisatie mogelijk zijn.

Hoe dan ook moet de gemeente zich houden aan de volgende eisen bij het verwerven van gronden:

- -

De verwerving begint met een (vertrouwelijk) strategisch plan inclusief risicoanalyse (zie bijlage 6).

- -

Er moet uitzicht zijn op een financieel realistische ontwikkeling van de gronden/panden.

- -

Het maatschappelijk belang moet met de aankoop gediend zijn.

- -

Het financiële risico is verantwoord.

- -

Een onafhankelijke taxatie vormt voor de gemeente de basis van onderhandeling voor de verwerving van het object. Dit ten behoeve van de marktconformiteit en transparantie. Hier kan alleen gemotiveerd van worden afgeweken.

- -

Onderhandelingen zijn altijd onder voorbehoud van bestuurlijke goedkeuring.

- -

Een verkennend bodemonderzoek vormt onderdeel van de overeenkomst.

Er zijn twee soorten verwervingen:

- 1.

Planmatige verwerving

Planmatige verwerving houdt in dat onroerende zaken worden verworven in exploitatiegebieden waarvoor de gemeenteraad al een grondexploitatie heeft vastgesteld of een voorbereidingskrediet heeft verstrekt. De verantwoording van deze verwerving vindt plaats in de betreffende grondexploitatie van het project.

- 2.

Strategische verwerving

Strategische verwerving vindt plaats in gebieden zonder vastgestelde grondexploitatie, planologisch kader of tastbare visie. De gemeente verwerft grondposities met het oog op toekomstige (her)ontwikkelingsmogelijkheden. Met een verwerving kan de gemeente haar sturingsmogelijkheden vergroten en de initiator zijn van toekomstige ontwikkelingen. De gemeente kan ook gronden verwerven als ruilobject met als doel deze strategisch in te zetten.

Het college is gemandateerd om strategische aankopen tot € 1.000.000,- te doen, waarbij het college de gemeenteraad zo spoedig mogelijk zal informeren. Bij strategische aankopen boven € 1.000.000 zal het college (waar nodig onder vertrouwelijkheid) de raad verzoeken om een besluit te nemen tot aankoop.

Wijze van verwerving

Eenmaal besloten tot verwerving kan de gemeente verschillende instrumenten inzetten. De voorkeur gaat uit naar minnelijke verwerving om vervolgens eventueel (bij maatschappelijke belangen) over te gaan naar toepassing voorkeursrecht en onteigening.

- -

Minnelijke verwerving

Bij minnelijke verwerving koopt de gemeente gronden op vrijwillige basis aan, nadat overeenstemming is bereikt met de grondeigenaar over de voorwaarden voor eigendomsoverdracht. Het is cruciaal om het juiste tijdstip van verwerving te bepalen om renteverliezen bij te vroeg aankopen of prijsopdrijving bij te laten aankopen te voorkomen. Slagvaardig handelen is daarom essentieel.

- -

Vestiging voorkeursrecht

De Aanvullingswet Grondeigendom (onderdeel van de Omgevingswet) geeft gemeenten het recht om eigenaren in een bepaald gebied te verplichten hun eigendom eerst aan de gemeente aan te bieden bij voorgenomen verkoop. Als de eigenaar niet bereid is zijn eigendom aan te bieden, gebeurt er niets. Hoewel dit een passieve manier van verwerven is, voorkomt het speculatieve verkopen en dient het als beschermingsinstrument tijdens de planontwikkelingsperiode. Het vestigen van een voorkeursecht is geen garantie voor daadwerkelijke verwerving, aangezien verkoop op vrijwillige basis blijft en er overeenstemming moet worden bereikt.

De gemeente kan dit instrument inzetten in situaties waarin zij kiest voor een actieve grondpolitiek. De inzet van dit instrument wordt dan afgewogen tegen de optie van strategische verwervingen. De gemeente zal dit instrument dan ook inzetten in een vroeg stadium van de voorgenomen ontwikkeling. Ze maakt daarbij, zo nodig, gebruik van de mogelijkheid om het voorkeursrecht te vestigen vooruitlopend op de vaststelling van de (wijziging van de) omgevingsvisie of van een programma of vooruitlopend op de wijziging van het omgevingsplan.

- -

Onteigening

Onteigenen is het ontnemen van grondeigendom in het algemeen belang voor het ontwikkelen, gebruiken of beheren van de fysieke leefomgeving. Onteigening kan worden toegepast bij woningbouw, infrastructuur, dijkversterking of energietransitie. Voor natuur en het Natuurnetwerk Nederland zet de gemeente in beginsel vrijwillige instrumenten in (zoals minnelijke verwerving, kavelruil en provinciale subsidies). Het onteigeningsinstrument wordt hiervoor niet als standaardmiddel in het grondbeleid opgenomen. Als inzet van onteigening toch aan de orde is, wordt dit in een afzonderlijk raadsbesluit gemotiveerd aan de hand van de geldende wettelijke kaders. Het instrument wordt toegepast als aankoop niet of niet op tijd lukt. Voorwaarden zijn een algemeen belang, noodzaak en urgentie van de onteigening. Het belang moet concreet zijn uitgewerkt in een omgevingsplan, projectbesluit, of in een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit. De noodzaak blijkt onder andere uit het feit dat geen overeenstemming kan worden bereikt na een minnelijke verwerving en er geen beroep op zelfrealisatie kan worden gedaan. En de urgentie wordt gemotiveerd met (project)plannen die binnen 3 jaar tot uitvoering van de ontwikkeling, gebruik of beheer van fysieke leefomgeving zullen leiden.

Met de inwerkingtreding van de Omgevingswet wordt de gemeenteraad zelf verantwoordelijk voor het nemen van een onteigeningsbeschikking. De procedure is vereenvoudigd maar kost nog veel voorbereidingstijd. De gemeente houdt dit instrument achter de hand voor uitzonderingssituaties.

4.3.2 Beleidsuitgangspunten actief grondbeleid

|

4.3.3 Faciliterend grondbeleid

Bij faciliterend grondbeleid heeft de gemeente in het geval van een ontwikkellocatie geen wens of belang bij het voeren van een actiefgrondbeleid. Dit is het geval als de combinatie van de factoren zoals beschreven in hoofdstuk 4.2 niet voldoende belang oplevert voor het voeren van een actief grondpolitiek.

Bij faciliterend grondbeleid heeft de gemeente te maken met initiatieven uit de vastgoedmarkt, waarbij private partijen een ruimtelijke ontwikkeling willen realiseren. De keuze voor deze vorm van grondbeleid is afhankelijk van de grondpositie van ontwikkelende partijen. Meestal wordt de gemeente geconfronteerd met deze situatie en is er geen andere vorm mogelijk.

De gemeente treedt bij faciliterend grondbeleid uitsluitend op als overheid, die de ontwikkeling faciliteert. De gemeente laat het verwerven, bewerken en uitgeven van grond over aan derden en beperkt zich tot het stellen van randvoorwaarden, het vaststellen van het planologisch besluit en het uitvoeren van toezicht op werkzaamheden. Kortom, de gemeente probeert ruimtelijke plannen te realiseren, zonder dat zij de beschikking heeft over grond. De regie verloopt via de publiekrechtelijke instrumenten die de gemeente ter beschikking staan en, waar mogelijk, versterkt door privaatrechtelijke afspraken.

Faciliterend grondbeleid betekent niet per definitie dat de gemeente ‘wacht’ tot de markt projecten zal oppakken. Als de gemeente een ontwikkeling als urgent of wenselijk bestempelt, kunnen (rekening houdend met de algemene beginselen van behoorlijk bestuur) marktpartijen proactief benaderen en uitnodigen om de specifieke ontwikkeling op te pakken. Hierbij worden projecten geïnitieerd zonder over te gaan op actieve grondpolitiek. Het kan ook betekenen dat de gemeente al een aantal voorinvesteringen doet zonder dat er concrete afspraken zijn gemaakt met initiatiefnemers. Dit wordt proactief faciliterend grondbeleid genoemd.

Voordeel van faciliterend grondbeleid is dat de gemeente minder financiële risico’s loopt dan bij actief grondbeleid. Daarnaast levert het minder druk op de ambtelijke organisatie en kunnen kosten verhaald worden via kostenverhaalregels (publiekrechtelijk spoor) of via een anterieure overeenkomst (privaatrechtelijk spoor). De gemeente is namelijk wettelijk verplicht tot van het verplicht verhalen van kosten. Nadelen zijn dat de gemeente minder regie heeft in het ontwikkelproces en niet kan deelnemen in de winstneming (als die er is).

Kostenverhaal

De Omgevingswet verplicht overheden om de kosten voor werken, werkzaamheden en maatregelen naar evenredigheid te verhalen op de initiatiefnemers. De gemeente is verplicht dit te doen op het moment dat er sprake is van een bouwactiviteit en een planologische wijziging. Voor de ontwikkeling van gebieden van derden maakt de gemeente Achtkarspelen ook kosten. Voorbeelden zijn het wijzigen van het omgevingsplan, opstellen en toetsen van de Bopa en aanleg openbare voorzieningen. De aanleg van voorzieningen vindt in veel gevallen plaats voor rekening van de gemeente. De initiatiefnemers van de ontwikkeling profiteren meer van de aanleg van die voorzieningen dan andere burgers en bedrijven. Om die reden is het gerechtvaardigd om de kosten hiervan te verhalen op de initiatiefnemers. De kosten die de gemeente maakt worden via een privaatrechtelijke overeenkomst (uitgangspunt) of publiekrechtelijke weg verhaald op de initiatiefnemer.

De gemeente zet in op maximaal kostenverhaal, mits dit niet meer is dan de opbrengsten of waardevermeerdering, en maakt hierbij gebruik van het model Berekening plankosten bij kostenverhaal Omgevingswet (met tijdvak). Onder plankosten vallen onder meer kosten die voortkomen uit de inzet van de ambtelijke organisatie en kosten die gemaakt worden voor onderzoeken. Om haar ambtelijke apparaat op te starten voor een project, maakt de gemeente voorafgaand aan het opstellen van anterieure overeenkomsten afspraken met initiatiefnemers over startbudgetten en uitgangspunten. De plankosten verschillen bij kleine en grote bouwactiviteiten.

Bij kleine bouwactiviteiten worden vaste bedragen voor de plankosten gerekend volgens artikel 13.5 van de omgevingsregeling. De uitzondering hierin is dat wij uitgaan van een eenvoudige bouwactiviteit bij de bouw van 1 of 2 woningen. Hiervoor wordt een vast bedrag gerekend van €4.500,- per woning (prijspeil 2026). Dit wordt jaarlijks geïndexeerd op basis van het CPI (jaar gemiddelde).

Alle overige bouwactiviteiten (bouw vanaf 3 woningen) zijn grote bouwactiviteiten. Bij grote bouwactiviteiten worden de plankosten van geval tot geval berekend op basis van de producten en activiteiten die nodig zijn om het ruimtelijk plan te realiseren. Voor deze berekening wordt gebruik gemaakt van de Plankostenscan van het Ministerie van Infrastructuur en Waterstaat. Op basis van de kenmerken van een initiatief rekent de Plankostenscan uit welk bedrag maximaal volstaat om de gemeentelijke plankosten te dekken. Het afsluiten van een anterieure overeenkomst tussen de initiatiefnemer van de bouwactiviteit en de gemeente heeft de voorkeur. Als het niet mogelijk is een overeenkomst af te sluiten, is de publiekrechtelijke weg verplicht. Dan verhaalt de gemeente de kosten op basis van de regels in een omgevingsplan, een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit. Kostenverhaal is alleen mogelijk over aangewezen kostensoorten van de Omgevingswet.

Instrumenten Faciliterend Grondbeleid

Bij facilitaire activiteiten kan de gemeente gebruik maken van verschillende instrumenten:

- -

Intentieovereenkomst

- -

Anterieure overeenkomst (uitgangspunt)

- -

Posterieure overeenkomst

- -

Publiekrechtelijke kostenverhaal

Anterieure overeenkomst

Het uitgangspunt is dat in de beginfase van een ontwikkeling een intentieovereenkomst wordt gesloten, waarin afspraken worden gemaakt over de samenwerking en/of een voorschotbijdrage op kostenverhaal. Zodra er meer duidelijkheid is over de kwaliteit en invulling van het plangebied, wordt een anterieure overeenkomst gesloten. Hierin worden afspraken vastgelegd over ruimtelijke invulling, de planning, planschade, aanbestedingsregels, kwaliteit van de ontwikkeling en financiële bijdragen aan onder meer openbare voorzieningen.

In de anterieure overeenkomst kan ook een bepaling opgenomen worden over een bankgarantie, waarborgsom en/of concerngarantie. Deze garanties zijn bedoeld om ervoor te zorgen dat de partij die verantwoordelijk is voor de ontwikkeling, zijn verplichtingen in de openbare ruimte nakomt. Met een bankgarantie staat de bank garant voor bepaalde financiële verplichtingen van de ontwikkelaar als deze zijn contractuele verplichtingen niet nakomt. Het verstrekken van een bankgarantie kost de ontwikkelaar geld en kan invloed hebben op zijn kredietruimte. Een concerngarantie is een overeenkomst tussen de gemeente en de moedermaatschappij van de ontwikkelende dochtermaatschappij. Met deze garantie verplicht de moedermaatschappij zich om de contractuele verplichtingen van de dochtermaatschappij na te komen als deze dat zelf niet doet. Bij het verstrekken van een garantie door de moedermaatschappij worden vaak ook kosten en voorwaarden vastgelegd voor de dochtermaatschappij.

Het voordeel van de anterieure overeenkomst is dat alles op vrijwillige basis gebeurd en dat de gemeente en marktpartij de nodige ruimte en flexibiliteit hebben in de onderhandelingen. Hierdoor kan de gemeente als de ontwikkelde partij de nodige invloed uitoefenen op de planvorming. Er is een ruime mate van contractsvrijheid. Bij posterieure overeenkomsten is dit (vrijwel) niet mogelijk.

De plankosten verschillen bij kleine en grote bouwactiviteiten. Bij kleine bouwactiviteiten worden vaste bedragen voor de plankosten gerekend. In artikel 13.5 van de Omgevingsregeling staat wat kleine bouwactiviteiten zijn en welke vaste bedragen daarbij worden gerekend. Alle overige bouwactiviteiten zijn grote bouwactiviteiten. Bij grote bouwactiviteiten worden de plankosten van geval tot geval berekend op basis van de producten en activiteiten die nodig zijn om het ruimtelijk plan te realiseren. Voor het kostenverhaal in een anterieure overeenkomst wordt gebruik gemaakt van de regels en de plankostenscan (inclusief tarieven) van kostenverhaal met tijdvak (zie publiekrechtelijk kostenverhaal). Zo worden de kosten van de inzet van medewerkers van de gemeente voor het voorbereiden en uitvoeren van ruimtelijke plannen verhaald.

De gemeente moet binnen twee weken na het aangaan van een overeenkomst over kostenverhaal kennisgeven van de terinzagelegging van de overeenkomst.

Publiekrechtelijk kostenverhaal

Als het niet mogelijk is een anterieure overeenkomst af te sluiten, is de publiekrechtelijke weg verplicht. Dan verhaalt het bevoegd gezag de kosten op basis van de regels in een omgevingsplan, een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit.

Voor publiekrechtelijk kostenverhaal zijn er binnen de Omgevingswet 2 systemen: kostenverhaal met en zonder tijdvak. Het kostenverhaal met tijdvak is van toepassing op plannen met een duidelijk eindbeeld, een fasering en een einddatum en is het bekende systeem uit de Wro. Daardoor is het goed mogelijk om de kosten en opbrengsten van de gebiedsontwikkeling vooraf te berekenen.

Kostenverhaal zonder tijdvak is een nieuw systeem. Dit systeem is bestemd voor organische gebiedsontwikkeling. Dus voor plannen zonder een duidelijk eindbeeld, zonder fasering en zonder einddatum. Het gaat om plannen met globale functieaanduidingen die op verschillende manieren kunnen worden uitgewerkt.

Bij publiekrechtelijk kostenverhaal neemt het bevoegd gezag regels over het kostenverhaal op in een omgevingsplan, een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit of een projectbesluit. In die regels staat onder andere:

- •

welke kosten worden verhaald.

- •

hoe die kosten over de bouwactiviteiten in het gebied worden verdeeld.

- •

hoe en wanneer een eindafrekening plaatsvindt.

Wie wil bouwen, moet bij het bevoegd gezag een kostenverhaalsbeschikking vragen.

Posterieure overeenkomst

Ook na vaststelling van het publiekrechtelijke kostenverhaal kan nog een overeenkomst worden gesloten. In de overeenkomst moeten dan wel de vastgestelde regels over kostenverhaal van het omgevingsplan worden gevolgd. De overeenkomst mag immers niet in strijd zijn met wet- en regelgeving (artikel 3.40, lid 2, BW). De regels over kostenverhaal bepalen dan hoeveel onderhandelingsruimte er nog is. Er kunnen ook regels over kostenverhaal staan in een projectbesluit of in een omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit.

De gemeente moet binnen twee weken na het aangaan van een overeenkomst over kostenverhaal kennisgeven van de terinzagelegging van de overeenkomst.

4.3.4 Beleidsuitgangspunten faciliterend grondbeleid

|

4.3.5 Instrumenten bij samenwerkingen

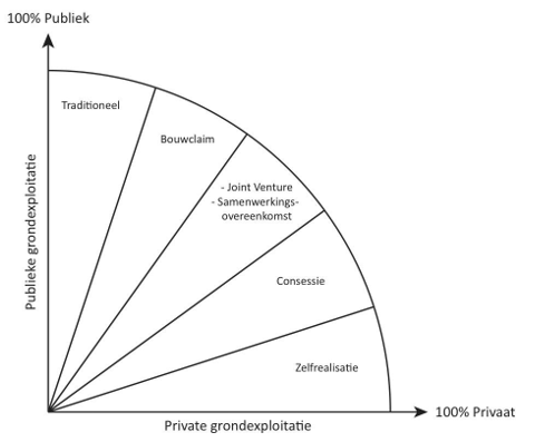

Naast de hoofdvormen actief en faciliterend grondbeleid zijn er verschillende tussenvormen mogelijk. De meest voorkomende vormen zijn:

- -

Bouwclaimmodel

- -

Joint venture

- -

Concessiemodel

Vaak wordt een samenwerking met een private partij een PPS (Publiek Private Samenwerking) genoemd, waarin de gemeente zowel actief als faciliterend kan optreden. De gemeente kiest per afzonderlijke ontwikkeling voor de beste samenwerkingsvorm.

Bouwclaimmodel

Het bouwclaimmodel kan worden toegepast als gronden volledig of gedeeltelijk in handen zijn van private partijen. De gemeente en de private partij komen overeen dat de gronden tegen een vooraf vastgestelde prijs (veelal de prijs voor ruwe bouwgrond) overgedragen worden aan de gemeente. Een voordeel hiervan is dat de gemeenten in dit samenwerkingsmodel ook meer invloed heeft op het woonprogramma. In ruil hiervoor ontvangt dezelfde private partij het recht om een bepaald aantal bouwrijpe kavels terugkopen. Doordat de gemeente de grond bouw- en woonrijp maakt en deze uitgaven hiervoor bekostigt met de opbrengsten van de uit te geven gronden, berust het financiële risico in dit samenwerkingsmodel volledig bij de gemeente. Bij een afnameverplichting voor een bepaalde datum is de gemeente verzekerd van de gronduitgifte tegen een vooraf overeengekomen prijs

Joint venture

Het joint-venture model is het model waarbij gemeente en marktpartij(en) gezamenlijk een onderneming oprichten, vaak in de vorm van een CV of BV, waaraan welk de gronden binnen het plangebied (in economische eigendom) worden overgedragen. Deze ‘grondexploitatiemaatschappij (GEM)’ is dan verantwoordelijk voor de planontwikkeling, bouw- en woonrijp maken en voor de gronduitgifte. In feite is dit van een geprivatiseerd grondbedrijf. Het grondexploitatierisico wordt in dit samenwerkingsmodel verdeeld tussen gemeente en marktpartijen in de verhouding waarin deze partijen participeren in de GEM.

Concessie

Het concessiemodel is het model waarbij een private partij(en) de beschikking krijgt over alle gronden op een locatie en deze onder voorwaarden ontwikkelt. Dit kan bijvoorbeeld door verkoop van deze gronden door de gemeente aan de marktpartij. Het bouw- en woonrijp maken gebeurt vervolgens voor rekening en risico van de marktpartij. Binnen het concessiemodel richt de private partij ook voor eigen rekening en risico het openbaar gebied in. De gemeente bepaalt hierbij vooraf de kwaliteitseisen. Nadat het project is afgerond wordt de openbare ruimte overgedragen aan de gemeente. Bij dit model kunnen aanbestedingsaspecten een belangrijke rol spelen.

Als de gemeente grond uitgeeft in deze samenwerkingsvorm, vindt er een selectieprocedure plaats. Hierbij stelt de gemeente vooraf selectiecriteria vast en organiseert een inschrijving. De criteria die de gemeente aan partijen stelt, zijn afhankelijk van het karakter van de opgave. Voor gunning kunnen bijvoorbeeld de volgende criteria gelden:

- •

Toekenning op basis van de hoogste prijs;

- •

Toekenning op basis van de economisch voordeligste aanbieding;

- •

Kwantitatieve criteria;

- •

Kwalitatieve criteria;

- •

Het risicoprofiel.

Beoordeling vindt plaats aan de hand van vooraf opgestelde criteria. Selecteren (in plaats van formeel aanbesteden) is alleen toegestaan als (delen van) de activiteiten die de winnaar uitvoert geen aanbesteding-plichtige overheidsopdrachten zijn. Het gemeentelijk aanbestedingsbeleid is hierbij van toepassing.

4.3.6 Beleidsuitgangspunten samenwerkingen

|

5. Gronduitgifte

Het primaire uitgangspunt van gronduitgifte is uitgifte van (bouwrijpe) grond. Dit kan op verschillende manieren plaatsvinden:

- -

Uitgifte in eigendom

- -

Verhuur

- -

Vestigen recht van opstal

- -

Uitgifte in (erf)pacht

In dit hoofdstuk wordt ook beschreven hoe de gemeente omgaat met de uitgifte van reststroken. In alle gevallen dient de gemeente een gegadigde te selecteren aan de hand van objectieve, toetsbare en redelijke criteria.

In de grondwaarderingsbrief die jaarlijks vastgesteld wordt staat hoe de gemeente omgaat met prijzen bij verkoop en verhuur van gronden. Daarin worden ook de methode en welke uitgangspunten aan de grondprijsberekening ten grondslag liggen worden behandeld.

5.1 Uitgifte in eigendom

De meest gebruikelijke vorm van gronduitgifte is de verkoop van grond. Het volledig eigendomsrecht wordt daarbij overgedragen. Het gemeentelijk uitgangspunt bij gronduitgifte is grondverkoop. De verkoop van grond vindt in beginsel plaats tegen marktconforme uitgifteprijzen. De prijs komt, middels onafhankelijke taxatie of op basis van de grondwaarderingsbrief, op transparante wijze tot stand.

Anti-speculatiebeding

Door het instellen van een anti-speculatiebeding bij bouwkavels moet onder andere het speculeren en misbruik van kortingsregelingen worden tegen gegaan. Het gaat dan om sociale woningbouw (koop en huur) en andere doelgroepspecifieke uitgiftes. De koper betaald minder dan de voor deze woningen geldende marktprijs. Bepaalde doelgroepen kunnen hierdoor wel een woning kopen die zij normaal niet hadden kunnen kopen. De koper kan de woning direct na aankoop de woning weer verkopen en de winst incasseren. Om dit te voorkomen wordt een boete vastgesteld als een koper de woning binnen bepaalde tijd weer verkoopt. Deze clausule wordt opgenomen in de uitgifte verkoopvoorwaarden.

Kwalitatieve verplichting

Bij de uitgifte van grond kan worden bedongen dat de grond niet wordt aangewend voor andere doeleinden dan waarvoor de grond is uitgegeven en dat deze verplichting eveneens zal gelden voor opvolgende eigenaren (kettingbeding).

Nabetalingsregeling

Bij gronduitgifte en grondprijsbepaling kan een nabetalingsregeling van toepassing worden verklaard. Als deze regeling van toepassing is verklaard, houdt dat in dat voor ander gebruik van een onroerende zaak binnen tien (10) jaren na uitgifte, een nabetalingsregeling van kracht is. De omvang van de nabetaling kan worden bepaald door het verschil in actueel geldende uitgifteprijs tussen de oude en nieuwe bestemming te delen door 10 en te vermenigvuldigen met het aantal volle jaren dat nog moet worden doorlopen om de geldigheidstermijn van 10 jaren van de nabetalingsregeling te bereiken.

5.2 Verhuur

De gemeente kan er ook voor kiezen om grond te verhuren. Hierbij kan men denken aan gronden die de gemeente wens te behouden voor toekomstige ontwikkelingen of wanneer er infrastructuur in de grond aanwezig is. Er kan dan besloten worden om de gronden voor een bepaalde termijn uit te geven voor verhuur.

5.3 Vestigen recht van opstal

Het vestigen van een recht van opstal kan worden gebruikt bij het plaatsen van opstallen door derden op/in gemeentegrond. Denk hierbij aan de plaatsing van zendmasten of laadpalen, reclameborden, kunstwerken en sportkantines. Verkoop van de ondergrond is niet aan de orde en het geniet de voorkeur om de gronden te verhuren. Verhuur sluit overigens niet uit dat het eigendom van de opstal door middel van natrekking bij de gemeente komt. In veel gevallen is het niet wenselijk dat de gemeente deze bouwwerken in eigendom verkrijgt en daarmee een verantwoordelijkheid en mogelijke onderhoudsverplichting wordt voor de opstallen. Door het vestigen van een recht van opstal wordt voorkomen dat de gemeente eigenaar van de opstallen wordt. Dit neemt niet weg dat de gemeente bij vestiging van een recht van opstal alsnog de mogelijkheid heeft de ondergrond eveneens te verhuren (stapeling van rechten.

5.4 Uitgifte in erfpacht

Bij het vestingen van een recht van erfpacht geeft de gemeente grond uit, met eventuele opstallen. Het zogeheten bloot eigendom van de grond blijft in handen van de gemeente. De erfpachter heeft het volledige genotsrecht over de onroerende zaak. De erfpachter betaalt hiervoor gedurende de duur van het erfpachtcontract een vergoeding (canon). Periodiek kan de te betalen erfpachtcanon worden herzien. Voor het beheren van erfpachtcontracten is veel ambtelijke capaciteit en gedegen kennis nodig.

De gemeente kiest niet op eigen initiatief voor uitgifte in erfpacht, tenzij bijzondere omstandigheden daarom vragen. De canon wordt bepaald door middel van een taxatie.

5.5 Pacht

De gemeente Achtkarspelen beschikt over gronden die (tijdelijk) geen bestemming kennen waarmee de gemeente iets mee wilt doen. Deze gronden worden tijdelijk uitgegeven voor agrarisch gebruik via geliberaliseerde pacht of pacht van geringe oppervlakte. Hiermee wordt bijgedragen aan de instandhouding van het agrarisch landschap, wordt verrommeling van gronden voorkomen en genereert de gemeente inkomsten.

Het beleid voor geliberaliseerde pacht (vastgesteld op 15 november 2023) voorziet in de uitgifte van agrarische gronden aan volwaardige landbouwbedrijven conform artikel 7:312 BW. De pacht wordt openbaar aangeboden, tenzij er sprake is van een situatie waarbij op basis van objectieve, toetsbare en redelijke criteria slechts één serieuze gegadigde in aanmerking komt (onderhandse uitgifte).

De kernpunten van het pachtbeleid zijn als volgt:

- •

Pachtvorm: Geliberaliseerde pacht, met een minimale duur van 1 jaar en een maximale duur van 6 jaar.

- •

Pachters: Alleen agrarische ondernemers met een inschrijving in het Handelsregister en een agrarische kernactiviteit komen in aanmerking.

- •

Pachtprijs: Uitgangspunt is een marktconforme prijs, gebaseerd op de jaarlijks door het Rijk vastgestelde maximale pachtprijzen. Afwijking hiervan is mogelijk op grond van omstandigheden.

- •

Toewijzing: Gronden worden openbaar aangeboden via de gemeentelijke website en huis-aan-huisbladen. Indien er meerdere gegadigden zijn, vindt toewijzing plaats via loting.

- •

Gebruik: Gronden dienen te worden gebruikt ter uitoefening van de landbouw als bedoeld in artikel 7:311 BW.. Wijziging van het overeengekomen gebruik (bijv. van grasland naar bouwland) is slechts toegestaan met schriftelijke toestemming van de gemeente.

- •

Rechtszekerheid: De pachtovereenkomst wordt schriftelijk aangegaan. Pachtovereenkomsten met betrekking tot gronden van meer dan één hectare worden ter toetsing aan de Grondkamer voorgelegd.

De gemeente behoudt zich het recht voor het pachtbeleid tussentijds te wijzigen en/of uitgifteprocedures te beëindigen. Bestaande pachtovereenkomsten blijven van kracht onder de daarin opgenomen voorwaarden.

5.6 Reststroken

De gemeente kwalificeert reststroken, ook wel snippergroen genoemd, als een stuk grond dat onderdeel is van de openbare ruimte. Hieronder vallen onder andere groen(voorzieningen), grond die geschikt (te maken) is voor tuinuitbreiding, groenvoorzieningen bij toekomstig onroerend goed of een dierenweide. Op deze grond is geen enkele vorm van bebouwing toegestaan en mag geenszins aangekocht worden met de intentie de bestemming zodanig te wijzigen dat hierop bebouwingsmogelijkheden ontstaan. Als er belangstelling wordt getoond voor een reststrook, wordt door de gemeente beoordeeld of de betreffende grond uitgegeven kan worden. De gemeente heeft het recht om een verzoek af te wijzen. Dit kan onder andere plaatsvinden, maar is niet gelimiteerd door, omdat er kabels en leidingen in de grond zitten.

Bij de uitgifte van reststroken wordt onderscheid gemaakt tussen percelen met een oppervlakte tot en met 100m2 en vanaf 100m2. Tot en 100m2 wordt de grond gewaardeerd met een vaste grondprijs welke gepubliceerd wordt in de jaarlijkse grondwaarderingsbrief. Percelen vanaf 100m2 worden getaxeerd door een door de gemeente aan te wijzen taxateur.

6. Grondprijsbeleid

Met het grondprijsbeleid wordt aangegeven hoe de gemeente omgaat met prijzen bij gronduitgifte. De gemeente Achtkarspelen legt de grondprijzen vast in een jaarlijkse grondprijzenbrief. Deze brief geldt voor de uitgiften van eigen gemeentelijke gronden met verschillende functies.

Er zijn diverse prijsmethodieken voorhanden om marktconforme grondprijzen bij de uitgifte van gronden te bepalen. Het is mogelijk om bij grondtransacties voor verschillende functies, ook verschillende methodieken te hanteren. De onderstaande paragrafen beschrijven deze verschillende methodieken.

6.1 Methodes van grondprijsberekening

6.1.1 Vaste prijs

De gemeente Achtkarspelen kiest bij de uitgifte van gronden voor bepaalde functies voor een vaste grondprijs. De vaste grondprijzen worden, zoals beschreven in de inleiding, jaarlijks geactualiseerd middels een indexering. Hiervoor wordt de reguliere CPI jaargemiddelde (alle huishoudens) van het CBS gehanteerd.

6.1.2 Residuele grondwaardebepaling

De residuele grondwaardebepaling baseert de grondwaarde op de marktwaarde van het te realiseren vastgoed minus alle kosten. De methode gaat ervanuit dat er een “residu” ontstaat door bij de waarde van het toekomstig onroerend goed de BTW en stichtingskosten (bouwkosten, bijkomende kosten, algemene kosten en winst & risico) in mindering te brengen. Dit residu vertegenwoordigd de grondwaarde die past bij de locatie en functie (wonen, commercieel, maatschappelijk) die op de betreffende locatie wordt gerealiseerd. De opbrengstwaarde van onroerend goed is niet voor alle locaties gelijk. Een verschil in aantrekkingskracht of bestemming veroorzaakt afwijkende opbrengsten en daarmee verschillende grondprijzen tussen locaties.

6.1.3 Comparatieve methode

Bij toepassing van de comparatieve (vergelijkende) methode worden de grondprijzen vastgesteld door te vergelijken met grondtransacties uit het verleden of huidige aanbiedingen van gronden in omliggende of vergelijkbare gemeenten. Bij het selecteren van geschikte referenties is het van belang mee te wegen of de bij de referentietransactie betrokken partijen (voor het tot stand komen van de transactie) niet reeds gelieerd waren. Dit is van belang om de marktconformiteit van meegewogen grondtransacties te waarborgen. Op deze vergelijking kunnen vervolgens nog enkele correcties worden doorgevoerd die de uiteindelijke grondprijs bepalen. Omgevingsfactoren, zoals een bepaalde mate van bereikbaarheid, is hiervan een goed voorbeeld. Met de comparatieve methode is een grondprijs doorgaans snel te bepalen en wordt daarom bij veel taxatierapporten gebruikt.

6.1.4 Grondquote

Uitgangspunt van de grondquote is dat de grondwaarde wordt vastgesteld als vast percentage van de VON-prijs (excl. BTW).

De grondquote is daardoor direct verbonden aan de hoogte van de verkoopwaarde (VON-prijs excl. BTW). Bij een stijging van de verkoopwaarde dan stijgt de grondwaarde automatisch mee. Het is gebruikelijk de grondquote te bepalen aan de hand van referentieprojecten in omliggende of vergelijkbare gemeenten.

De grondquotemethode kent een zeer groot nadeel ten opzichte van de twee andere methodieken. De stichtingskosten zijn niet onderdeel van het bepalen van de grondwaarde en daarmee kan de daadwerkelijke marktwaarde van de grond hoger of lager liggen. Dit resulteert mogelijk in een te hoge gehanteerde grondwaarde (waardoor ontwikkelingen niet van de grond komen) of te lage grondwaarde (waardoor de gemeente niet volledig financieel profiteert).

6.1.5 Taxatie

Naast bovenbeschreven methodes van grondprijsberekening kiest de gemeente ervoor om bij de start van het verkoopproces de gronden te laten taxeren door een onafhankelijke Register Taxateur. Uitzondering hierop zijn gronden die bestemd zijn voor sociale woningbouw en snippergroen (tot en met een oppervlakte van 100 m²).

De gemeente is vrij in het aanwijzen van de betreffende taxateur, tenzij anders overeengekomen. Door een onafhankelijke taxatie uit te laten voeren wordt de mogelijkheid van (ongeoorloofde) staatsteun in beginsel uitgesloten. In de regel zal de taxateur minimaal één van bovenbeschreven methodieken toepassen voor de berekening van de uiteindelijke grondprijs. Het getaxeerde bedrag is maximaal een jaar na prijspeil taxatierapport geldig.

Mocht de grond niet binnen een jaar zijn verkocht (getekende koopovereenkomst) of een partij zich concreet voor de grond heeft gemeld dan dienen de gronden opnieuw getaxeerd te worden. Dit ter voorkoming van (ongeoorloofde) staatsteun. In bepaalde situaties heeft de gemeente de mogelijkheid om goed beargumenteerd af te wijken deze termijn. Een belangrijke voorwaarde is dat dit goed onderbouwd en toegelicht moet worden in het verkoopdossier.

6.2 Beleidsuitgangspunten

|

7. Grondexploitatie en Financiën

Door de keuze voor situationeel grondbeleid neemt de gemeente bij projecten verscheidene rollen in. Overwegingen als financiën, ambtelijke capaciteit en risico’s kunnen leiden tot een meer faciliterende rol, terwijl er bij andere projecten een actievere rol ingenomen wordt. Beide vormen hebben financiële gevolgen voor de gemeente.

Bij een actieve rol zal een grondexploitatie (grex) gevoerd worden. Dit is een financieel overzicht van kosten en opbrengsten van een door de gemeente geïnitieerde ruimtelijke wijziging. Dit overzicht toont de financieel-economische haalbaarheid aan en is het kader waarbinnen de ruimtelijke ontwikkeling gerealiseerd kan worden. De grex dient beheerd te worden en hierover dient de gemeente conform regelgeving verantwoording af te leggen. Bij een faciliterende rol is de gemeente verplicht haar kosten te verhalen, ook hierover dient verantwoording afgelegd te worden.

7.1 Waardering en verslaglegging

De regels omtrent waardering en verslaglegging voor zowel actief als faciliterend grondbeleid is door de commissie BBV vastgelegd in de Notitie Grondbeleid in begroting en jaarstukken (2023). In deze notitie zijn zogenoemde stellige uitspraken opgenomen waaraan ons actief en faciliterend grondbeleid moeten voldoen. Dit zijn de belangrijkste punten:

- -

Jaarlijkse herziening van de grondexploitatiebegroting ten behoeve van de jaarrekening.

- -

Een bouwgrond in exploitatie (BIE) moet worden geopend vanaf het moment van het vaststellen van het raadsbesluit met daarin de vaststelling van het grondexploitatiecomplex inclusief grondexploitatiebegroting.

- -

Voor een grondexploitatie met een looptijd langer dan 10 jaar is de volgende aanvullende informatie verplicht: de motivatie voor de langere looptijd en een overzicht met onderbouwing van de risicobeperkende maatregelen.

- -

Voor de bepaling van kosten van de BIE die tot de vervaardigingkosten kunnen worden gerekend, moet worden aangesloten op de verhaalbare kostensoorten zoals opgenomen in bijlage IV van het Omgevingsbesluit.

- -

Het activeren van voorbereidingskosten voor grondexploitaties als kosten van onderzoek en ontwikkeling onder de immateriële vaste activa is toegestaan onder voorwaarden.

- -

De toe te rekenen rentelasten betreft de omslagrente conform de notitie Rente van de commissie BBV of de rentelast van financiering die specifiek voor een grondexploitatie is aangetrokken (projectfinanciering).

- -

Volgens het realisatiebeginsel dient in de situatie dat voldoende zekerheid bestaat over de tussentijdse winstneming, de winst te worden genomen.

- -

Op grond van het voorzichtigheidsprincipe is de commissie BBV van oordeel dat tussentijdse winstneming niet verantwoord is bij een grondexploitatie met een looptijd van meer dan tien (10) jaar.

- -

Voor de tussentijdse winstneming dient de Percentage of Completion methode te worden gevolgd.

- -

Het kwalificeren van voorbereidingskosten voor omgevingsplannen met faciliterend grondbeleid of nog te sluiten anterieure overeenkomsten als ‘nog te verrekenen kosten’ onder de overige nog te ontvangen bedragen is toegestaan onder voorwaarden.

- -

Kosten, die gemeenten hebben gemaakt op basis van een overeenkomst of, die via publiekrechtelijk kostenverhaal en een afdwingbare financiële bijdrage kunnen worden verhaald op en verrekend met derden, zijn vorderingen die opgenomen moeten worden bij de balanspost overige vorderingen.

7.1.1 Voorbereidingskrediet

Het voorbereiden van een bouwgrond in exploitatie vergt tijd en geld. Dit betekent dat er voorafgaand aan het startmoment van de BIE voorbereidingskosten worden gemaakt, die nog niet op het onderhanden werk geactiveerd kunnen worden omdat de grondexploitatie nog niet door de raad is vastgesteld.

Op het moment dat we onderzoek doen naar een mogelijke locatieontwikkeling, moet een projectnummer worden aangemaakt en moet er voorbereidingskrediet worden aangevraagd. Dit is in het begin van de initiatieffase van projectmatig werken, zie bijlage 7. Op dit moment moeten de gerealiseerde uren t.b.v. de locatie worden geschreven.

Het beschikbaar stellen van een dergelijk voorbereidingskrediet is ook een bevoegdheid van de raad. De hoogte van een voorbereidingskrediet is afhankelijk van de inschatting van de te maken kosten die worden beschreven in een projectplan. Voorbeelden van dergelijke voorbereidingskosten zijn omgevingsplankosten, ambtelijke uren en onderzoekskosten. Ambtelijke uren gerelateerd aan de projecten worden bijgehouden in de projecturenadministratie en op de desbetreffende voorbereidingskredieten geboekt.

In de definitiefase (bijlage 7) wordt een haalbaarheidsberekening opgesteld die de basis vormt van een eventuele toekomstige grondexploitatie.

Aan het einde van de initiatieffase, óf zodra het voorbereidingskrediet bijna op is, volgt een beslismoment. Er zal dan een keuze moeten gemaakt tussen voortzetting van het project in een grondexploitatie, ophoging van het voorbereidingskrediet of stoppen met het project. Indien ervoor wordt gekozen te stoppen met het project, zullen de voorbereidingskosten worden afgeboekt ten laste van de Algemene Reserve,

Wanneer de gemeente voorbereidingskosten maakt, kunnen deze conform het BBV onder voorwaarden geactiveerd worden als immateriële vaste activa (IVA). De kosten mogen maximaal 5 jaar onder de IVA blijven staan; daarna moeten de kosten hebben geleid tot een actieve grondexploitatie. Indien de kosten na 5 jaar nog niet tot een actieve grondexploitatie hebben geleid, dan moeten ze worden afgeboekt ten laste van de Algemene Reserve, of er moet een voorziening worden getroffen..

In het geval dat wél een grondexploitatie wordt vastgesteld naar aanleiding van de voorbereidingskosten, kunnen deze voorbereidingskosten worden ingebracht in deze grondexploitatie. Niet aangewend krediet kan vrijvallen. De verantwoording over voorbereidingskredieten vindt plaats in de Meerjarenprognose Grondexploitaties (MPG).

7.1.2 Vaststelling grondexploitatie

Zodra in de definitiefase (bijlage 7) besloten wordt dat het project tot een definitieve ontwikkeling leidt, stelt de Raad de grondexploitatie vast.

Een bouwgrond in exploitatie (BIE) moet worden geopend vanaf het moment van het vaststellen van het raadsbesluit met daarin de vaststelling van het grondexploitatiecomplex inclusief grondexploitatiebegroting. Vanaf dat moment is de BIE geopend en kunnen kosten worden geactiveerd en bijgeschreven op de voorraadpositie bij onderhanden werk (bouwgronden in exploitatie) op de balans. Op dat moment worden ook de voorbereidingskosten overgeheveld naar de grondexploitatie.

De grondexploitatie omvat in ieder geval:

- -

een kaart van het grondexploitatiecomplex

- -

een beschrijving van de bouwkavels, de bestemming en toegestane bouwvolumes, omschrijving van de werken en werkzaamheden voor het bouwrijpmaken, de aanleg van nutsvoorzieningen en inrichting van openbare ruimte

- -

een grondexploitatiebegroting: de financiële vertaling van een grondexploitatiecomplex, waarbij de kosten en opbrengsten gefaseerd zijn in tijd.

Het doel van de gemeente is om grondexploitaties minimaal budgetneutraal vast te stellen. Het kan voorkomen dat de beleidswens groter is dan de financiële wens. In dat geval moet bij een verliesgevende grondexploitatie een voorziening worden geopend ten laste van de Algemene Reserve.

7.1.3 Actualisatie

Met het vaststellen van de grondexploitatie stelt de raad budgetten beschikbaar voor de uitvoering van de grondexploitatiebegroting. Conform de regels van de BBV moet er ten minste jaarlijks een herziening van de grondexploitatiebegroting plaatsvinden ten behoeve van de waarderingen in de jaarrekening. Hierbij worden de werkelijk gemaakte kosten vervangen door de oorspronkelijke raming en de toekomstige kosten en opbrengsten worden opnieuw beoordeeld. Als herzieningen betrekking hebben op belangrijke punten zoals planinhoudelijke wijzigingen of materiële financiële gevolgen, dan moet de raad de herziene grondexploitatie opnieuw vaststellen. Dit kan middels het vaststellen van de MPG.

7.1.4 Afsluiting grondexploitatie

Een grondexploitatiecomplex kan worden afgesloten indien alle verkopen zijn gerealiseerd en alle werken zijn uitgevoerd. De afsluiting kan worden bespoedigd door het nog af te ronden deel van de grondexploitatie in te brengen in een voorziening afgewikkelde complexen. Dit wordt alleen gedaan als alle gronden zijn geleverd en opbrengsten zijn gerealiseerd, en wanneer minimaal 80% van de kosten zijn gemaakt. Bij het afsluiten van de grondexploitatie wordt het budget bepaald voor de resterende werkzaamheden en dit bedrag vormt de voorziening. Hoe langer de grondexploitatie actief blijft, hoe meer controle er is over de grondexploitatie voor de nog uit te voeren werken en de daarbij horende kosten.

7.1.5 Voorziening afgewikkelde complexen

Wanneer de grondexploitatie wordt afgesloten en er nog een gedeelte van de kosten gerealiseerd moet worden, kan de gemeente deze kosten in een voorziening brengen. Deze voorziening blijft twee jaar in gebruik zodat er voldoende tijd is om de kosten te realiseren. Daarna valt het restant vrij in de Algemene Reserve. Mocht deze termijn van twee jaar niet voldoende zijn, dan kan hier gemotiveerd van worden afgeweken.

7.1.6 Winstneming

Op het gebied van tussentijdse winstnemingen wordt gehandeld conform de Notitie Grondbeleid. Hierin wordt zowel het voorzichtigheidsbeginsel als het realisatiebeginsel toegepast, wat inhoudt dat er pas winst genomen mag worden tot daarover voldoende zekerheid bestaat (voorzichtigheid), maar ook dat er daadwerkelijk winst genomen moet worden als er voldoende zekerheid is. Dit betekent niet dat er pas winst genomen mag worden bij het afsluiten van het grondexploitatiecomplex, maar tussentijds conform de POC-methodiek (percentage of completion). De formule die hierbij gehanteerd wordt, is:

% kostenrealisatie x % opbrengstrealisatie = % percentage of completion.

Hierbij dient aan de volgende voorwaarden te worden voldaan:

- 1.

De resterende looptijd van de grondexploitatie is tien (10) jaar of minder; én

- 2.

Het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- 3.

De grond (of het deelperceel) moet zijn verkocht; én

- 4.

De kosten zijn gerealiseerd (winst wordt naar rato van de realisatie genomen).

De tussentijdse winst wordt toegevoegd aan de Algemene Reserve. Indien er in het verleden te veel winst is genomen, moet deze tussentijdse winst direct worden teruggedraaid. Dit kan door een lagere tussentijdse winstneming, door het treffen van een voorziening, of een afboeking die als negatieve opbrengst ten laste van de grondexploitatie wordt gebracht.

7.1.7 Verliesvoorziening

Conform de BBV dient voor grondexploitaties met een geraamd negatief resultaat (op eindwaarde) direct een voorziening te treffen ter hoogte van dit saldo ten laste van de Algemene Reserve. De hoogte van de voorziening wordt gewaardeerd op eindwaarde van de grondexploitatie. De verliesvoorziening wordt jaarlijks bij de actualisaties van de grondexploitaties geactualiseerd. Mutaties vanuit de verliesvoorziening komen ten laste van, of ten gunste van de Algemene Reserve.

7.1.8 Strategische gronden

Het komt voor dat de gemeente gronden verwerft met het oog op toekomstige ontwikkelingen, maar nog geen grondexploitatie laat vaststellen door de raad. Hieronder vallen onder andere ‘warme gronden’. Deze strategische gronden worden verantwoord onder materiële vaste activa op de balans. Deze gronden worden op de balans gewaardeerd tegen de laagste waarde van:

- -

de historische verkrijgingsprijs, inclusief bijkomende kosten; of

- -

de marktwaarde op basis van de geldende bestemming.

Periodiek (minimaal eens in de 2 jaar) worden gronden getaxeerd om de marktwaarde op basis van de geldende bestemming te bepalen. Indien blijkt dat er sprake is van duurzame waardevermindering, dient dit direct te leiden tot afwaardering.

7.1.9 Verslaglegging faciliterend grondbeleid

Het uitgangspunt van de gemeente is om bij faciliterend grondbeleid een anterieure overeenkomst met de initiatiefnemer te sluiten, meestal nadat er een intentieovereenkomst is gesloten. Wanneer de gemeente al kosten maakt voordat de anterieure overeenkomst gesloten is, is er nog geen sprake van een (opeisbare) vordering op de initiatiefnemer. De kosten worden dan anders verantwoord dan wanneer er wel een anterieure overeenkomst is gesloten:

Vordering op basis van een overeenkomst

Als er een overeenkomst is gesloten, worden de gemaakte gemeentelijke verhaalbare kosten gewaardeerd onder overige vorderingen op de balans. Wanneer de kosten nog niet volledig zijn gerealiseerd, maar de kostenverhaalsbijdrage reeds is betaald, is het saldo een vooruitontvangen bedrag. Wanneer er, na afronding van het project, een verschil is tussen de gerealiseerde kosten en de kostenverhaalbijdrage, wordt dit gemuteerd in de Algemene reserve.

Vordering nog niet opgelegd, geen ondertekende overeenkomst