Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR757277

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR757277/1

Nota Activeren en Afschrijven

Geldend van 19-02-2026 t/m heden

Intitulé

Nota Activeren en AfschrijvenDe raad van de gemeente Deventer,

Gelezen het voorstel van burgemeester en wethouders d.d. 11-11-2025, nummer 2025-686

BESLUIT

- 1.

De Nota Activeren en Afschrijven zoals opgenomen in bijlage 1 vast te stellen als beleidskader voor het activeren en afschrijven van investeringen;

- 2.

Deze nota in werking te laten treden met ingang van 1 januari 2026;

- 3.

De Richtlijn Activeren en Afschrijven uit 2020 te laten vervallen;

- 4.

Te erkennen dat de vaststelling van deze nota een stelsel- en schattingswijziging inhoudt in de zin van artikel 62 van het BBV.

- 5.

De nota onderdeel te laten uitmaken van het normenkader rechtmatigheid zoals bedoeld in artikel 29b van de Financiële verordening gemeente Deventer 2025.

1. Inleiding

Deze nota biedt een actueel kader voor investeringen en de financiële gevolgen daarvan voor de balans en de exploitatie. In de gemeentewet en het Besluit Begroting en Verantwoording (BBV) is bepaald dat alle investeringen worden geactiveerd en dat op vaste activa met een beperkte gebruiksduur wordt afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. Deze nota is een invulling van de voorschriften uit het BBV voor de Deventer situatie. Met deze nota zijn de waarderingsgrondslagen, het afschrijvingsbeleid waarin de afschrijvingsmethode en -termijnen en de start vastgelegd, zoals voorgeschreven in de financiële verordening.

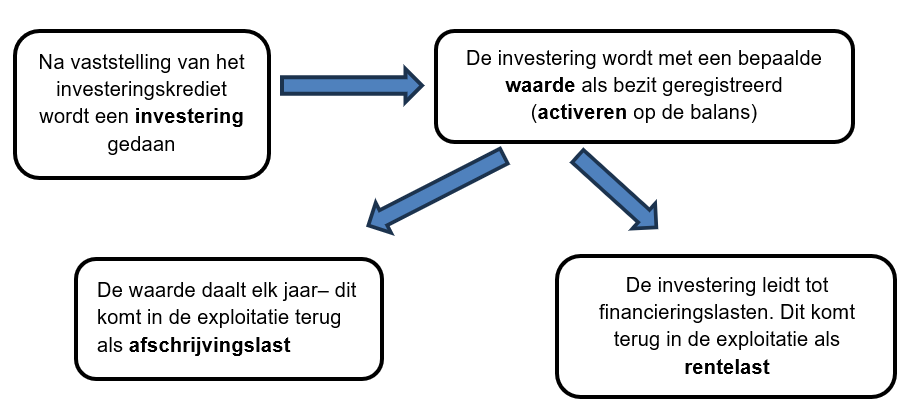

Schematisch zijn de belangrijkste onderwerpen uit deze nota als volgt weer te geven:

In deze nota is vastgelegd hoe we de waarde van deze bezittingen bepalen (waardering), op de balans van de gemeente verantwoorden (activering) en de lasten (rente en afschrijving) ramen en verantwoorden.

De basisregels:

- 1.

Alle investeringen worden geactiveerd. Tenzij:

- a.

Gebruiksduur korter dan 3 jaar of,

- b.

De verkrijging- of vervaardigingsprijs is lager dan €25.000 bij activa met economisch nut, of lager dan €100.000 bij activa met maatschappelijk nut of.

- c.

Het gaat om kunstvoorwerpen met een cultuurhistorische waarde.

- a.

- 2.

Activa worden gewaardeerd tegen de verkrijging- of vervaardigingsprijs verminderd met compensabele BTW en hiervoor ontvangen bijdragen van derden.

- 3.

De afschrijving start op 1 januari van het jaar na ingebruikname.

- 4.

Activa worden lineair afgeschreven over een termijn waarin ze worden gebruikt (nut opleveren). Uitzondering: we gebruiken de annuïtaire afschrijvingsmethode voor riolering, gebouwen en ICT.

- 5.

Rentelast wordt berekend op basis van de activawaarde op 1 januari en de (geraamde) omslagrente in het begrotingsjaar.

- 6.

Voor vervanging van activa (na einde levensduur) wordt tijdig een vervangingsschema opgesteld.

- 7.

Kosten van onderhoud worden niet geactiveerd.

2. Korte begrippenlijst

De kernbegrippen in dit hoofdstuk zijn investeren, waarderen, activeren en kapitaallasten. Een uitgebreide begrippenlijst is opgenomen in bijlage 1.

Investeringen

Investeren betekent het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt. Meerjarig nut houdt in dat de investering niet alleen in het huidige jaar van waarde is, maar ook in toekomstige jaren voordelen oplevert. De uitgaven leiden tot bezittingen (activa) die meerdere jaren gebruikt worden of bijdragen aan het functioneren van een gemeente.

Waarderen

Waarderen is het toekennen van een financiële waarde aan een activum (bijvoorbeeld aankoop, bezit, investering) op basis van de verkrijgings- of vervaardigingsprijs. Deze waarde wordt op de balans geregistreerd.

Activeren

Activeren betekent het opnemen van de financiële waarde van een aangekocht of vervaardigd bezit in de administratie en op de balans. De meest voorkomende activa zijn de materiële vaste activa. Er zijn twee categorieën:

- •

Materiele vaste activa met een economisch nut: bijvoorbeeld (school)gebouwen, voertuigen, riolering.

- •

Materiele vaste activa met een maatschappelijk nut in de openbare ruimte: bijvoorbeeld straten, wegen en pleinen.

Kapitaallasten: afschrijvingslasten en rentelasten

Elke investering heeft een gebruiksduur, elk jaar daalt de waarde over deze gebruiksduur. Aan het eind van de gebruiksduur is de (boek)waarde nul of de restwaarde. Het activeren en afschrijven leidt tot kapitaallasten.

De kapitaallasten zijn de rente- en afschrijvingslasten van een investeringen. Rentelasten zijn de kosten voor het financieren van de investering. Afschrijvingslasten is de verdeling van de investering over de gebruiksduur. Het afschrijven (verlagen van de boekwaarde) is de manier waarop de waardedaling wordt bijgehouden, en over meerdere jaren ten laste van de exploitatie wordt gebracht. Op deze manier is de investering geen eenmalige last in het jaar van de investering, maar wordt deze verspreid over de gebruiksduur.

3. Het activeringsbeleid

In dit hoofdstuk is vastgelegd welke investeringen worden geactiveerd, welke minimale omvang aangehouden wordt, wat de voorwaarden zijn om onderzoekskosten te activeren en om rente te activeren.

3.1 Algemeen

Uitgangspunt is dat alle investeringen worden geactiveerd. Uitzonderingen:

- •

Voldoet niet aan het omvangscriterium (te lage waarde of te korte gebruiksduur). Zie volgende paragraaf.

- •

Kunstvoorwerpen met een cultuurhistorische waarde, zoals schilderijen in bezit van musea worden niet geactiveerd;

- •

Wanneer een investering een onderdeel van een bestaand vastgoedobject vervangt (bijvoorbeeld het vervangen van de verwarmingsinstallatie), en dat onderdeel wordt beschouwd als een integraal onderdeel van het gebouw zelf, dan wordt deze investering niet apart geactiveerd op de balans.

Wanneer een aanpassing leidt tot een significante kwaliteitsverbetering (object blijft niet in dezelfde staat) dan is er geen sprake van groot onderhoud, maar van een investering (bijvoorbeeld een renovatie) die geactiveerd moet worden.

Activeren van kosten onderzoek & ontwikkeling, bijdragen aan activa in eigendom van derden en voor het activeren van rentekosten gelden aanvullende voorwaarden (par. 4.3).

Investeringen die niet worden geactiveerd worden als directe eenmalige last in de exploitatie opgenomen.

3.2 Omvangscriterium

Investeringen worden geactiveerd tenzij:

- •

Wanneer de gebruiksduur korter is dan 3 jaar wordt deze niet geactiveerd.

- •

Investeringen met een economisch nut worden niet geactiveerd als de verkrijging- of vervaardigingsprijs lager dan is €25.000 exclusief BTW (indien de BTW terug te vorderen c.q. compensabel is).

- •

Investeringen in de openbare ruimte met een maatschappelijk nut worden niet geactiveerd met een verkrijging- of vervaardigingsprijs lager dan €100.000 exclusief BTW (indien de BTW terug te vorderen c.q. compensabel is).

Toepassing van het omvangscriterium beperkt de administratieve belasting zonder dat inzicht van het gemeentelijk bezit wordt beperkt.

Vergelijkbare investeringen in hetzelfde jaar aangeschaft (zoals een partij-aankoop) mogen samengevoegd worden tot één actief, om aan het omvangscriterium te voldoen.

Bijdragen van derden hebben geen invloed op dit criterium, investeringen worden geactiveerd als de verkrijgings- of vervaardigingsprijs hoger is, ook als de activawaarde na aftrek van bijdragen van derden (netto-boekwaarde) lager is dan de drempelbedragen.

3.3 Activeren van kosten van onderzoek en ontwikkeling

Kosten van onderzoek en ontwikkeling dat is uitgevoerd voor een bepaald actief mogen worden geactiveerd als aan al de volgende vier voorwaarden wordt voldaan1.

- a)

Het voornemen bestaat om het actief te gebruiken of te verkopen;

- b)

De technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c)

Het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d)

De uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Voorbereidingskosten, die rechtstreeks aan de vervaardiging van het actief kunnen worden toegerekend moeten als onderdeel van de vervaardigingsprijs worden geactiveerd . Dit betreft bijvoorbeeld voorbereidingskosten voor grondexploitaties.

Bestemmingsplannen, het Gemeentelijk Rioleringsplan (GRP) of kosten gemaakt terwijl niet zeker is dat een project wordt uitgevoerd vallen niet onder deze categorie.

Kosten van onderzoek en ontwikkeling mogen maximaal vijf jaar worden geactiveerd. Wanneer tijdens of na afloop van die periode blijkt dat de kosten niet tot een investering leiden, moet de resterende boekwaarde op dat moment direct worden afgeschreven ten laste van de exploitatie.

De 5 jaarstermijn geldt ook voor voorbereidingskredieten van grondexploitaties. In dat geval wordt de boekwaarde verlaagd met een (verlies)voorziening als de termijn wordt overschreden.

3.4 Activeren van bijdragen aan activa in eigendom van derden.

Bijdragen aan activa in eigendom van derden mogen alleen worden geactiveerd als aan al de volgende voorwaarden wordt voldaan2:

- a)

Er is sprake van een investering door een derde;

- b)

De investering draagt bij aan de publieke taak;

- c)

De derde heeft zich verplicht tot het daadwerkelijk investeren zoals overeengekomen en;

- d)

De bijdrage kan worden teruggevorderd als de derde in gebreke blijft (dit moet expliciet in de overeenkomst zijn opgenomen) of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

De activa wordt niet geactiveerd als de derde partij niet zelf activeert, bijvoorbeeld als deze een kasstelsel hanteert. Indien een derde partij geen afschrijvingstermijnen toepast, dan is de te volgen afschrijvingstermijn ook voor de gemeente nihil. De bijdrage dient dan direct ten laste van de exploitatie te worden genomen. Dit volgt uit de regel dat de afschrijvingsduur maximaal gelijk is aan die van de derde partij3.

3.5 Rentelasten activeren

Rentekosten kunnen worden geactiveerd als wordt voldaan aan de onderstaande criteria. Bij de aanvraag van het investeringskrediet wordt vermeld dat de rentekosten worden geactiveerd en wordt verdisconteerd in structurele kapitaallasten. Geactiveerde rentekosten worden vermeld in de toelichting op de balans.

Criteria:

- •

Rente wordt berekend over de boekwaarde op 1 januari.

- •

De rente is gelijk aan de omslagrente, tenzij er sprake is van projectfinanciering4.

- •

De doorlooptijd van het project is minimaal 24 maanden en het investeringsbedrag is minimaal € 1.000.000.

- •

Als bij het investeringsproject de componentenbenadering wordt toegepast, dan wordt de rente berekend over het complex van componenten en toegerekend aan de component met de langste levensduur of het hoogste investeringsbedrag.

4. Waarderingsgrondslagen

Voor het bepalen van de waarde van activa worden onderstaande waarderingsgrondslagen gehanteerd.

4.1 Algemeen

Activa worden gewaardeerd op basis van de verkrijgingsprijs of de vervaardigingsprijs. De verkrijgingsprijs omvat de inkoopprijs en bijkomende kosten zoals transactiekosten (makelaars- en notariskosten), taxatiekosten, schadeloosstellingen, overdrachtsbelasting, rentekosten van projectfinanciering (tot het moment van verwerving), plan- en onderzoekskosten.

De vervaardigingsprijs omvat de grond- en hulpstoffen en overige kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend, evenals een redelijk deel van de indirecte kosten, zoals overhead. Deze indirecte kosten worden via een verdeelsleutel aan de vervaardigingsprijs toegerekend op basis van een bestendige gedragslijn. Ook de rente over het tijdvak van de vervaardiging van het actief wordt meegenomen.

Uitzonderingen en bijzonderheden:

- •

Duurzame waardevermindering

Nieuwe inzichten over de (lagere) waarde van activa of de aantasting van het vermogen van deelnemingen (aandelen in bedrijven, gemeenschappelijke regelingen en overige verbonden partijen) worden beschouwd als “naar verwachting duurzame waardeverminderingen”. Deze dienen, onafhankelijk van het resultaat van het boekjaar, te worden verwerkt. Dit kan via een tijdelijke voorziening waardevermindering of via een directe afboeking van het actief. In de jaarstukken wordt in de toelichting op de balans de aard en omvang van de duurzame waardeverminderingen vermeld.

- •

Voorraden en deelnemingen

Deze worden tegen verkrijgings- of vervaardigingsprijs geactiveerd, en afgewaardeerd als de marktwaarde (substantieel en structureel)5 lager is dan de verkrijgings- of vervaardigingsprijs6. Een marktwaardetoets wordt uitgevoerd voor (voorraden) grond op het moment van een functiewijziging van de grond, (bijzondere) marktontwikkelingen, afgravingen of gebleken bodemverontreiniging.

- •

Grond

Voor grond gelden de regels uit hoofdstuk 8 en de notitie grond van de commissie bbv7. Herwaardering van grond die al in eigendom is, is niet toegestaan. Dit geldt ook voor grond van wegen die om niet overkomen uit een grondexploitatie.

- •

Activa bestemd voor verkoop: als die op de nominatie staan om te verkopen vallen onder voorraden (handelsgoederen).

- •

Verstrekte leningen: worden gewaardeerd tegen de nominale waarde. Ook kapitaalverstrekking aan gemeenschappelijke regelingen en uitzettingen (banktegoeden) vallen hieronder. Bij eventuele oninbaarheid wordt er een voorziening opgenomen.

- •

Bestemmingswijziging activa: Van activa waarvan de bestemming verandert, wordt de boekwaarde niet aangepast maar wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen, tenzij de waarde lager is dan de boekwaarde en het een voorraad betreft.

- •

Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer worden gewaardeerd tegen actuele waarde8.

- •

Erfpachtgronden: In erfpacht uitgegeven gronden moeten worden gewaardeerd tegen de uitgifteprijs van de eerste uitgifte. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen een registratiewaarde van €1 per m², zodat deze onderdeel blijven van de bezittingen op de balans9.

4.2 Waardering vastgoed

Vastgoed (onroerend goed of onroerende zaak) wordt ingedeeld in twee categorieën afhankelijk van de bestuurlijke intentie: ‘met een maatschappelijke functie’ en ‘met een bedrijfseconomische functie’.

- •

Maatschappelijke functie

Bij vastgoed met een maatschappelijke functie gaat het om het gemeentehuis en gebouwen of terreinen met een maatschappelijke functie op het gebied van bijvoorbeeld onderwijs, sport, cultuur, welzijn, maatschappelijke opvang en zorg. Voor deze categorie geldt dat geen afwaardering verplicht is als de marktwaarde lager is dan de boekwaarde, mits de gemeente de intentie heeft deze duurzaam te exploiteren.

- •

Bedrijfseconomische functie

Vastgoed met een bedrijfseconomische functie kenmerkt zich door de bestuurlijke intentie om met de exploitatie bewust winst en/of waardestijgingen te realiseren. Waardering van vastgoed met een bedrijfseconomische functie mag niet hoger zijn dan de marktwaarde. In gevallen van duurzame waardeverminderingen zal de boekwaarde verlaagd moeten worden naar de actuele marktwaarde10.

Bruto/netto activeren

Activa worden voor het bedrag van de investering geactiveerd11, met uitzondering van bijdragen van derden die in directe relatie staan met het actief. Eventuele reserves die als dekking van de kapitaallasten dienen worden niet in mindering gebracht op het bruto investeringsbedrag12. Dit wordt ‘bruto activeren’ genoemd.

Bijdragen van derden, die in directe relatie staan met het actief, moeten wel op de activawaarde in mindering worden gebracht13. Hieronder vallen ook investeringen waarvoor ter dekking van de kosten een heffing wordt geheven14, en deze heffing als bijdrage aan een toekomstige vervangingsinvestering wordt gedoteerd aan een voorziening15. De voorziening wordt op de investering in mindering gebracht16 en alleen het saldo wordt geactiveerd. Dit wordt netto activering genoemd.

- •

Bijdragen zonder directe relatie met het actief

Bijdragen van derden die niet in directe relatie staan met het actief mogen niet op de activawaarde in mindering worden gebracht. Om de bruto investering zo zuiver mogelijk op de balans tot uitdrukking te brengen wordt deze bijdrage aangehouden in een voorziening of in geval van een Europees of Nederlands overheidslichaam als een overlopend passivum.

Deze voorziening of transitorische post moet bij ingebruikname en na vaststelling van de bijdrage (bij afrekening door de verstrekker) worden overgeboekt naar een speciaal hiervoor ingestelde reserve bijdrage kapitaallasten en valt periodiek vrij ter (gedeeltelijke) dekking van de kapitaallasten.

Indien het activum wordt vervreemd of afgeboekt is exact zichtbaar wat er nog resteert aan waarde van zowel het activum als de bijdrage (in verband met eventuele terugbetalingsregeling). Deze constructie zorgt voor een juiste weergave van de bezitting in de balans met daartegenover een juiste weergave van de ontvangen bijdrage.

4.3 Activeren met een restwaarde

De restwaarde is de geschatte waarde, tegen het prijspeil van het moment van ingebruikname, van een activum aan het eind van de gebruikstermijn. Het vertegenwoordigt de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het activum.

Deventer stelt de restwaarde van activa op nul, met uitzondering van

- 1.

Gronden – restwaarde is gelijk aan de verkrijgings- of vervaardigingsprijs;

- 2.

Woningen – restwaarde is gelijk aan de verkrijgings- of vervaardigingsprijs;

- 3.

Gebouwen – restwaarde wordt bepaald op het moment van ingebruikname.

- a.

Uitgangspunt bij gebouwen die worden verhuurd tegen kostprijsdekkende huur is een restwaarde van nul (zie kadernota vastgoed).

- b.

Bij circulaire bouw kan een restwaarde worden bepaald. Bij circulair bouwen worden materialen toegepast die later weer opnieuw ingezet kunnen worden. Om dat te kunnen doen, wordt er gekeken naar de losmaakbaarheid van producten en/of elementen, en hoe materialen goed van elkaar gescheiden kunnen worden. Hoe beter materialen van elkaar gescheiden kunnen worden, hoe hoger de restwaarde is. Deze restwaarde is van belang bij het maken van de keuze voor deze duurzame bouwmethode.

- a.

Het college van B&W kan in voorkomende gevallen besluiten om ook voor andere activa een restwaarde te bepalen.

De restwaarde moet worden afgewaardeerd als de marktwaarde (substantieel en structureel) lager is dan de verkrijgings- of vervaardigingsprijs17.

Voor het bepalen van een restwaarde gelden de volgende voorschriften:

- •

De restwaarde moet reëel en per actief worden bepaald en zijn onderbouwd, bijvoorbeeld met een taxatie door een onafhankelijke derde.

- •

Bij het bepalen van een restwaarde mag geen rekening worden gehouden met mogelijke waardeveranderingen door bijvoorbeeld inflatie/deflatie of veranderende marktomstandigheden. Het prijspeil op het moment van activeren is leidend.

- •

Bij het bepalen van de restwaarde mag geen rekening worden gehouden met mogelijke wijziging van de gebruiksbestemming van een actief.

- •

De restwaarde mag niet zodanig hoog worden geschat om daarmee te voorkomen dat feitelijk geen of weinig afschrijving plaatsvindt.

4.4 Kosten onderhoud niet activeren

Klein en groot onderhoud houd of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object. Deze kosten mogen daarom niet worden geactiveerd. Kosten van onderhoud dienen in het jaar van uitvoering ten laste van de exploitatie of een daarvoor bestemde voorziening te worden gebracht. Achterstallig onderhoud waarbij sprake is van kapitaalvernietiging en/of onveilige situaties, wordt er op basis van het BBV een voorziening gevormd18. Zie voor inzet van reserves en voorzieningen de desbetreffende nota19. Zie ook par. 6.3 voor relatie met de componentenmethode.

5. Het afschrijvingsbeleid

Met het afschrijvingsbeleid wordt vastgelegd hoe de lasten van een investeringen worden toegerekend aan de periode waarin het gebruikt wordt. De investering wordt geactiveerd op basis van de richtlijnen van hoofdstuk 3 en gewaardeerd op basis van de richtlijnen van hoofdstuk 4. Vervolgens wordt bepaald over welke periode deze activawaarde wordt afgeschreven (dit hoofdstuk) en welke methode wordt gebruikt voor het berekenen van de kapitaallasten (hoofdstuk 6). In hoofdstuk 7 wordt de dekking van deze lasten besproken.

5.1 Afschrijvingstermijnen

In bijlage 2 zijn de meest voorkomende afschrijvingstermijnen opgenomen. Dit zijn de maximumtermijn waarover afgeschreven wordt. De gebruiksduur kan korter zijn dan de technische levensduur, en kan ook afwijken van de economische levensduur. Als de verwachte gebruiksduur korter is, dan zal de afschrijvingstermijn ook korter moeten zijn.

Uitzonderingen en aanvullingen:

- •

Het college en raad kan bij de start van de afschrijving beargumenteerd en onderbouwd afwijken van de afschrijvingstermijnen tabel.

- •

Een wijziging in de afschrijvingstermijn van een in gebruik genomen activum is toegestaan. De termijn wordt niet met terugwerkende kracht doorgevoerd, alleen toekomstige afschrijvingen worden beïnvloed. Het wordt gezien als een schattingswijziging (zie par. 10.1)20.

- •

Afschrijvingstermijn aan- of verbouw bestaand object wordt in hoofdstuk 8 toegelicht.

- •

Investeringskosten van een openbare weg worden inclusief de aankoopkosten van de grond over de gebruiksduur van de weg afgeschreven. Gezien de onlosmakelijke verbondenheid met de weg en rekening houdend met de onderliggende infrastructuur is het onwaarschijnlijk dat de grond zelfstandig beschikbaar komt. De toekomstige waarde (restwaarde) van de grond is daarom nihil.

- •

De afschrijvingsduur van bijdragen aan activa in eigendom van derden is maximaal de afschrijvingstermijn van het actief bij de betreffende derde. Wanneer bij de derde geen gebruiksduur bekend is wordt de afschrijvingsduur de periode waarvoor de bijdrage aan de publieke taak is verzekerd door gestelde voorwaarden of door een overeenkomst. Wanneer de derde de investering niet activeert (bijvoorbeeld als een boekhouding op kasbasis wordt gehanteerd zoals bij Rijkswaterstaat of het rijk) dan is de afschrijvingstermijn gelijk aan nul. De bijdrage dient dan als een eenmalige last in de exploitatie te worden opgenomen.

- •

Op financiële vaste activa wordt niet afgeschreven. Kosten verbonden aan het sluiten van geldleningen21 en het saldo van (dis)agio wordt over de looptijd van de vorderingen of schulden afgeschreven ten laste respectievelijk ten gunste van de exploitatie. Als boeterente in rekening wordt gebracht en er tegelijkertijd een nieuwe lening wordt afgesloten is het toegestaan de boeterente te activeren.

- •

Wanneer het activum eerder buiten gebruik wordt gesteld zal de restant boekwaarde in betreffende boekingsperiode worden afgeboekt.

5.2 Moment van start afschrijving

Met afschrijven wordt gestart op 1 januari na het jaar van ingebruikname (t+1).

- •

Investeringen met een doorlooptijd van meer dan 1 jaar worden aan het eind van het betreffende jaar op de balans geboekt als onderhanden werk waarop niet wordt afgeschreven.

- •

Als de kosten van onderzoek en ontwikkeling worden geactiveerd is het moment van afschrijving gelijk aan het actief waarvoor deze kosten zijn gemaakt.

- •

Afschrijving op bijdragen aan activa van derden vangt aan in het eerstvolgende jaar na volledige betaling van de bijdrage.

5.3 Aanpassing van de afschrijvingstermijn

Aanpassing van de afschrijvingstermijn is in enkele gevallen toegestaan22. Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet en in de paragraaf “Grondslagen voor waardering en resultaatbepaling”. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

Gegronde redenen kunnen zijn:

- –

De totale gebruiksduur is korter dan bij het oorspronkelijke activeringsmoment is vastgesteld. Bij volledige buitengebruikstelling wordt de extra (inhaal-) afschrijving in zijn geheel ten laste van het resultaat gebracht.

- –

Als het actief gedeeltelijk buiten gebruik wordt gesteld zal proportioneel worden afgewaardeerd.

- –

Vervreemding (verkoop) van het activum. Bij het vervreemden van het activum moet de extra afschrijving plaatsvinden in de periode van levering c.q. overdracht van het betreffende activum (matchingsprincipe).

Een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit is een schattingswijziging. De bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven.

5.4 Verkoop en buiten gebruikstellingen

Wanneer een object buiten gebruik wordt gesteld of wordt afgestoten dan moet afwaardering plaatsvinden als de marktwaarde lager is dan de boekwaarde. Wanneer vervolgens het actief daadwerkelijk wordt bestemd voor de verkoop, dan moet het worden opgenomen onder de voorraden. Er vindt dan geen jaarlijkse afschrijving meer plaats. Op panden die in de tussentijd worden verhuurd wordt ook niet afgeschreven. De boekwaarde dient minimaal eens per 4 jaar getoetst te worden. In het kader van de jaarrekeningcontrole zal jaarlijks onderbouwd moeten worden waarom de eerder uitgevoerde toetsing nog actueel is.

5.5 Boekwinsten en boekverliezen

Als een actief wordt verkocht en de opbrengst is hoger dan de boekwaarde dan is er sprake van een boekwinst. Deze boekwinst wordt in de exploitatie geboekt. In de toelichting op de balans en/of de exploitatie worden de inkomsten vermeld als incidentele baten. Deze baten mogen pas worden verwerkt op het moment dat ze zijn gerealiseerd.

Als een actief wordt vervreemd en de opbrengst is lager dan de boekwaarde dan ontstaat een boekverlies. Deze extra afschrijving moet ten laste van de exploitatie worden gebracht in de boekingsperiode van vaststelling doch uiterlijk in de periode van levering c.q. overdracht van het betreffende activum.

6. Afschrijvingsmethoden

Een afschrijvingsmethode is de manier waarop de kapitaallasten worden berekend, nadat de waarde en de afschrijvingstermijn van een activum zijn vastgesteld.

6.1 Lineaire methode

Alle activa worden afgeschreven volgens de lineaire afschrijvingsmethode. Deze methode houdt in dat de waarde van het activum elk jaar met een vast bedrag wordt verminderd. Voorbeeld: als de afschrijvingstermijn 10 jaar is, wordt elk jaar 1/10 deel van de oorspronkelijke boekwaarde afgeschreven.

Gelijksoortige activa moeten consequent volgens dezelfde methode worden afgeschreven (bestendige gedragslijn). Dit betekent dat wanneer voor geactiveerde activa een bepaalde afschrijvingsmethode is gehanteerd, deze methode ook voor de nieuwe soortgelijke investeringen moet worden toegepast.

6.2 Afwijking van lineaire methode

Een alternatieve afschrijvingsmethode mag alleen worden toegepast om gegronde redenen.

De keuze voor een andere dan de lineaire methode zal bij de aanvraag van het investeringskrediet of - in het geval van een bestaand actief - een voorstel tot schattingswijziging helder worden beargumenteerd23.

In gemeente Deventer wordt uitsluitend de annuïtaire methode als alternatief gebruikt, in de volgende situaties:

- •

Wanneer tegenover de kapitaallasten vaste externe baten staan en deze meer stabiele lasten beter aansluit bij een stabiele tariefbepaling zoals bij “riolering” (kostendekkend tarief riool) en “vastgoed” (kostprijsdekkende huur).

- •

Deze methode van afschrijven door een derde partij wordt voorgeschreven.

- •

Waar korte afschrijvingstermijnen zorgen voor ongewenste fluctuaties in de kapitaallasten.

Vanwege deze argumenten wordt de annuïtaire afschrijvingsmethode gebruikt voor riolering, gebouwen en ICT.

Kenmerken annuïtaire afschrijving

De kapitaallast daalt gedurende de afschrijvingstermijn niet: de som van rente en afschrijvingen zijn jaarlijks gelijk. Bij lineaire afschrijving daalt de rentelast elk jaar en vervalt de afschrijvingslast aan het einde van de afschrijvingsperiode. Bij annuïtaire afschrijving vervalt de gehele kapitaallast pas aan het einde van de afschrijvingsperiode. De keuze heeft dus gevolgen voor de benutting van vrijvallende kapitaallasten (zie par. 12.3).

6.3 Componenten benadering

De componentenbenadering houdt in dat afzonderlijk vervangbare delen van een actief apart worden afgeschreven, gebaseerd op de gebruiksduur van die componenten. Dit zorgt voor een nauwkeurige toerekening van kosten en een transparante waardering van activa.

Voorwaarden:

Omvangscriterium: Elke component moet voldoen aan het omvangscriterium (zie paragraaf 3.2). Componenten die hier niet aan voldoen, worden niet afzonderlijk geactiveerd maar samen met het hoofdobject.

Consistente toepassing: Indien voor een bepaalde categorie kapitaalgoederen wordt gekozen voor de componentenbenadering, moet dit consequent worden toegepast (bestendige gedragslijn).

Onderhoud en vervanging: Wanneer een materieel actief in zijn geheel wordt geactiveerd met één afschrijvingstermijn, zullen onderdelen vaak een kortere gebruiksduur hebben dan het geheel. Deze componenten zullen eerder vervangen moeten worden. Deze onderdelen worden niet geactiveerd; vervangingskosten worden gedekt uit het budget voor groot onderhoud. Door het vormen van een onderhoudsvoorziening of reserve kunnen deze kosten gelijkmatig over de tijd worden gespreid.

Gebouwen worden als één object geactiveerd, het vervangen van componenten is onderdeel van het (groot) onderhoud en wordt gedekt uit onderhoudsbudgetten (reserves/voorzieningen). Voor onderwijsgebouwen wordt dit afzonderlijk beoordeeld, dit in relatie tot de financiering van de scholen en de mate waarin de onderwijsinstelling verantwoordelijk is.

6.4 Vervangingsinvesteringen

Wanneer de behoefte aan een activum blijft bestaan na het einde van de (technische) levensduur, moet het worden vervangen. Dit heeft directe gevolgen voor de raming van kapitaallasten. Voor deze investeringen is het opstellen van een vervangingsschema verplicht, inclusief het reserveren of ramen van budget.

Eisen aan het vervangingsschema:

- •

Vermelding op welk moment een bestaand activum moet worden vervangen;

- •

Geeft inzicht in de voortschrijdende kapitaallasten;

- •

Het vervangingsschema moet ieder jaar worden geactualiseerd;

- •

De uitkomsten worden opgenomen in de meerjarenbegroting.

Overige bepalingen:

- •

Om volledig inzicht te krijgen is het van belang ramingen van onderhoudskosten te betrekken bij het opstellen van het vervangingsschema.

- •

De vrijvallende kapitaallasten zullen niet voldoende zijn voor de dekking van de vervanging vanwege prijsstijgingen. Daarom worden de raming jaarlijks gecorrigeerd met de prijsindex uit de begroting.

- •

Indien de kapitaallasten volledig zijn opgenomen in het tarief van tariefproducten, moeten prijsstijgingen eveneens in de tarieven worden doorberekend.

- •

Zie voor het onderscheid tussen (groot) onderhoud en investeringen de begrippenlijst in bijlage 1.

7. Investering in een bestaand actief

7.1 Algemeen

Binnen de gemeente Deventer worden regelmatig aanpassingen gedaan aan bestaande objecten. De volgende investeringen worden geactiveerd:

- •

Kwaliteitsverbetering of levensduurverlenging

Wanneer een aanpassing leidt tot een significante kwaliteitsverbetering (object blijft niet in dezelfde staat) of levensduur verlengend, bijvoorbeeld een integrale renovatie. Bij een integrale renovatie wordt de levensduur van het object verlengd. De resterende afschrijvingsduur van de bestaande activa wordt aangepast naar een nieuwe afschrijvingsduur voor het gehele object na de renovatie.

- •

Verplichte aanpassingen op basis van wet- en regelgeving

Wanneer wet- of regelgeving de gemeente verplicht tot aanpassingen, bijvoorbeeld om te voldoen aan veiligheidsvoorschriften, dan mogen de investeringen geactiveerd worden. Voor de afschrijvingstermijn gelden de voorwaarden onder 3.

- •

Uitbreidingsinvesteringen

Aanpassingen die een uitbreiding vormen, zoals een aanbouw of overkapping, zonder levensduurverlenging van het hoofdobject. Voor deze uitbreidingen gelden de volgende voorwaarden om boekverliezen te voorkomen:

- o

De gebruiksduur van het hoofdobject wordt (opnieuw) bepaald op het moment van het activeren van de uitbreiding.

- o

De afschrijvingsduur van de uitbreiding is maximaal deze verwachte gebruiksduur van het hoofdobject. Deze kan langer zijn dan de resterende afschrijvingsduur van het hoofdobject.

- o

Voorkomen moet worden dat aan het einde van de gebruiksduur van het hoofdobject nog (hoge) boekwaarden van uitbreidingen afgeschreven moeten worden. Dergelijke (voorzienbare) boekverliezen zijn niet toegestaan.

7.2 Activeren van investeringen in gehuurde panden

Investeringen in gehuurde panden moeten, net als bij eigendomspanden, worden geactiveerd. De afschrijvingstermijn voor betreffende investeringen is maximaal de contractuele huurtermijn.

8. Uitzonderingen en aanvullingen

In dit hoofdstuk volgen een aantal uitzonderingen die van toepassing zijn op de situatie bij gemeente Deventer. Daarnaast zijn in dit hoofdstuk specifieke aanvullingen vanuit de commissie BBV opgenomen.

8.1 Riolering

Riolering worden op twee manieren gedekt: binnen een grondexploitatie of door de opbrengst van de rioolheffing.

Binnen grondexploitaties worden investeringen in riolering opgenomen als kosten waar de opbrengst van de verkoop tegenover staan. Deze kosten en opbrengsten worden gesaldeerd, dit kan betekenen dat het te activeren bedrag op nul uitkomt en de investeringen niet geactiveerd worden.

Kosten van riolering buiten de grondexploitatie (meestal vervangingsinvesteringen), worden geactiveerd. Indien in de berekening van de rioolheffing bedragen voor toekomstige vervangingsinvesteringen zijn opgenomen, is een voorziening verplicht24. Alleen de netto boekwaarde wordt geactiveerd.

8.2 Reconstructie van een weg

Bij een reconstructie van een weg gaat het om maatregelen om de verharding en de inrichting van de weg aan te passen aan de huidige (hogere) eisen. Bij een reconstructie wordt een nog resterende boekwaarde in één keer ten laste van de exploitatie gebracht. Zie hiervoor de notitie materiele vaste activa van de commissie BBV. Alleen als het oude activum niet wordt gesloopt dan kan op de afschrijving daarop doorlopen.

8.3 Sloopkosten

Sloopkosten kunnen worden geactiveerd als de sloop is gerelateerd aan nieuwbouw, dan behoren de sloopkosten tot de verkrijgings- of vervaardigingsprijs van de nieuwbouw. Wanneer sloopkosten dienstbaar zijn aan een grondexploitatie, dan worden de sloopkosten gerekend tot de vervaardigingskosten van de bouwgrond.

De volgende bepalingen gelden voor het activeren van sloopkosten:

- •

De kosten van de sloop van een gebouw worden geactiveerd als onderdeel van het nieuwe materiele actief, indien op dezelfde locatie een nieuw gemeentelijk gebouw wordt gerealiseerd25. Sloopkosten worden niet (meer) toegerekend aan de waarde van de grond.

- •

In andere gevallen worden de kosten van de sloop van een gebouw als eenmalige kosten in de exploitatie genomen.

- •

Wanneer een pand nog een boekwaarde heeft en (voor een deel) wordt gesloopt, dan moet de boekwaarde worden afgeboekt tot de restwaarde (bijvoorbeeld de grondwaarde).

8.4 Activeren van leasecontracten

Twee soorten leasecontracten worden onderscheiden, Financial lease en Operational lease.

Financial lease:

Het doel is financiering, het economische risico wordt door de huurder gedragen. Hierbij is sprake van een onopzegbaar huurcontract met over het algemeen een lange looptijd, waar geen onderhoud en service is inbegrepen. Activa die op deze wijze zijn geleasd moeten worden geactiveerd. Een financial lease wordt ook als verplichting opgenomen in de balans. De boekwaarde is gelijk aan de contante waarde van de overeengekomen leasetermijnen voor de gehele overeengekomen periode26. Deze waarde is eveneens de boekwaarde waaronder het lease activum wordt opgenomen op de activazijde van de balans (materiële vaste activa) en daarop wordt volgens de normale regels afgeschreven.

Operational lease:

Dit zijn huurcontracten waarbij onderhoud en service zijn inbegrepen. Het risico van economische veroudering ligt niet bij de huurder maar bij de verhuurder. Deze contracten worden niet geactiveerd. In de toelichting op de balans dient melding te worden gemaakt van de overeengekomen leaseverplichtingen onder de noemer ‘Niet uit de balans blijkende verplichtingen’.

8.5 Software en gebruiksrechten (licenties)

Software valt onder de materiële vaste activa als investeringen met een economisch nut. Ook licenties op software voor onbepaalde duur die in één keer in rekening worden gebracht vallen hieronder.

Implementatiekosten van nieuwe hard- en software kunnen worden mee geactiveerd (niet afzonderlijk). Het zijn bijkomende kosten als onderdeel van de verkrijgingsprijs, dit kunnen zowel kosten van externen als van eigen medewerkers zijn.

Gebruiksrechten voor bepaalde duur en kosten van leverancierssupport (bijvoorbeeld helpdesksupport, consultancy uren of nieuwe releases) die ineens in rekening worden gebracht, zijn ‘vooruitbetaalde bedragen’ (overlopende activa) op de balans. Deze worden ten laste gebracht in de begrotingsjaren voor de duur van de rechten en de support; dus proportioneel.

8.6 Grondexploitaties

Voor het activeren en waarderen van grond zijn de volgende aspecten van belang. Gronden vallen onder voorraden (vlottende activa) of materiele vaste activa.

Vlottende activa – categorie voorraden

Onder deze categorie vallen:

- •

Grond- en hulpstoffen

- o

Inclusief niet in exploitatie genomen gronden (niegg’s). Deze gronden zijn anticiperend of strategisch aangekocht met de verwachting ze op termijn te ontwikkelen. Voor deze gronden is er nog geen vastgesteld plan en grondexploitatie gemaakt. De waardering vindt plaats op basis van de geldende bestemming.

- o

- •

Onderhanden werk

- o

De bouwgronden ‘onderhanden werk’, die onderdeel zijn van een grondexploitatie, worden gewaardeerd tegen de netto vervaardigingskosten (na aftrek van de gerealiseerde opbrengsten per complex). De inbrengwaarde is de boekwaarde van de grond op dat moment.

- o

- •

Gereed product en handelsgoederen

- o

Te verkopen objecten.

- o

Belangrijk: Op voorraden wordt niet afgeschreven. Dit geldt ook voor opstallen die worden gesloopt. Wanneer echter de marktwaarde lager is dan de activawaarde moet afwaardering naar de lagere marktwaarde plaatsvinden27.

Materiele vaste activa

Onder materiele vaste activa vallen de z.g. warme gronden, categorie gronden en terreinen28. Warme gronden zijn verworven met het oog op gebiedsontwikkeling maar waarvoor nog geen grondexploitatie is vastgesteld. De waardering van warme gronden is gebaseerd op de toekomstige bestemming in plaats van de huidige bestemming29. De cumulatieve voorwaarden voor waardering van warme gronden zijn:

- •

De gronden moeten deel uitmaken van een door de gemeenteraad vastgestelde visie of masterplan voor een concrete en binnen afzienbare tijd te starten grondexploitatie.

- •

De (toekomstige) bestemming en functies betreffende het plangebied moeten goed onderbouwd zijn.

- •

De gebiedsontwikkeling mag niet conflicteren met bedreigingen zoals milieu- of bereikbaarheidsaspecten.

- •

De visie of het masterplan mag niet strijdig zijn met provinciaal of rijksbeleid.

- •

De gronden moeten periodiek (minimaal eens in de 2 jaar) worden getaxeerd tegen de waarde volgens de toekomstige bestemming, rekening houdend met de onzekerheden van ontwikkelingsmogelijkheden.

Afwaardering

Bij waardevermindering wordt een (verlies)voorzieningen getroffen. Bij waardeherstel valt deze voorziening vrij.

Bij inbreng van warme gronden in een grondexploitatie geldt de bruto-waarde; de oorspronkelijke waarde niet verminderd met verliesvoorzieningen of afwaarderingen30.

Voorbereidingskosten

Het activeren van voorbereidingskosten voor grondexploitaties is toegestaan onder de volgende voorwaarden: de plannen zijn voorbij de initiatieffase en vastgesteld door de raad of het college en de kosten moeten passen binnen de Omgevingsbesluit en de bijbehorende ministeriële regelingen.

Kosten gemaakt tijdens de initiatieffase mogen niet worden geactiveerd. De scheidslijn tussen initiatieffase en voorbereidingsfase:

- •

Bij civiele projecten: overgang schetsontwerp naar voorlopig ontwerp;

- •

Bij gebiedsontwikkelingsprojecten tussen masterplan en stedenbouwkundigplan.

De voorbereidingskosten worden geactiveerd onder de immateriële vaste activa (kosten van onderzoek en ontwikkeling)31. Voorbereidingskosten worden (wanneer de investering ook daadwerkelijk wordt gerealiseerd) als onderdeel van de vervaardigingsprijs geactiveerd32. Op deze voorbereidingskosten wordt niet afgeschreven. Na maximaal 5 jaar moeten de kosten hebben geleid tot een actieve grondexploitatie en kunnen worden overgeboekt naar de desbetreffende activa, dan wel worden afgewaardeerd door gebruik te maken van een voorziening.

Investeringen in de openbare ruimte

Investeringen in de openbare ruimte kunnen onderdeel uitmaken van de vervaardigingsprijs binnen grondexploitaties. Het BBV biedt ook de mogelijkheid deze zelfstandig te activeren. Als deze investeringen al onderdeel zijn van een grondexploitatie is het toegestaan deze investeringen uit de grondexploitatie te halen en afzonderlijk te activeren als materiële vaste activa. Daarvoor gelden de volgende voorwaarden:

- •

Er is sprake van gewijzigde omstandigheden en inzichten;

- •

Na een raadsbesluit hierover. Het is een stelselwijziging waarvoor een expliciet raadsbesluit en een begrotingsbesluit moet worden genomen in of voorafgaande aan het boekjaar waarin de kosten van investeringen in de openbare ruimte niet meer aan de grondexploitatie worden toegerekend.

- •

Het dient op alle complexen toegepast te worden;

- •

Er dient direct een inhaalafschrijving toegepast te worden over de periode van ingebruikname tot het moment van activeren als afzonderlijk activum.

Bovenwijkse voorzieningen

Bovenwijkse voorzieningen kunnen worden toegerekend aan de grondexploitatie. Dit zijn investeringen buiten het exploitatiegebied maar wel (deels) een gevolg van de grondexploitatie. Bijvoorbeeld de infrastructuur rondom het exploitatiegebied. Hiervoor gelden de volgende richtlijnen:

- •

Wanneer de kosten betrekking hebben op meerdere locaties of meerdere deelfasen van een grondexploitatie, dan worden deze kosten naar rato verdeeld over de betrokken locaties.

- •

Het deel van de kosten van bovenwijkse voorzieningen dat aan een in de toekomst te openen grondexploitatie wordt toegerekend, moet tot dat moment worden geactiveerd onder de betreffende categorie materiële vaste activa.

- •

In de periode van activering tot en met het eventueel openen van de betreffende grondexploitatie, moet vanaf de ingebruikname worden afgeschreven op het actief op basis van de verwachte gebruiksduur.

9. Kapitaallasten

Kapitaallasten zijn de kosten die voortvloeien uit het investeren en activeren van activa. Deze lasten bestaan uit afschrijvingslasten en rentelasten en vormen onderdeel van de exploitatielasten. Kapitaallasten kunnen worden gedekt vanuit exploitatiebudgetten of via een reserve dekking kapitaallasten. Deze reserve wordt ingesteld bij het investeringsbesluit. Gedurende de levensduur van het actief worden onttrekkingen uit deze reserve gedaan om de kapitaallasten te dekken.

Startmoment lasten

- •

Afschrijvingslasten: starten op 1 januari na ingebruikname van het actief.

- •

Rentelasten: beginnen vaak eerder, omdat rente ook verschuldigd is over activa die nog niet in gebruik zijn (onderhanden werk). Voor de berekening van rentelasten wordt uitgegaan van de boekwaarde aan het begin van het jaar en de omslagrente uit de begroting, conform de Notitie rente 2023 van de commissie BBV en de begrotingsrichtlijnen.

Voordelen bij lagere kapitaallasten

Wanneer de werkelijke investeringskosten lager uitvallen dan geraamd, komt het voordeel (lagere kapitaallasten) ten gunste van de algemene middelen, met uitzondering van:

- •

Investeringen gedekt uit eigen programmamiddelen (bijv. buitensport);

- •

Investeringen voor tariefproducten (kostendekkende tariefonderdelen bijv. rioolrecht en afvalstoffenheffing);

- •

Vervangingsinvestering waarvoor een actueel meerjarig vervangingsschema door de raad is vastgesteld;

- •

Investeringen in het programma Leefomgeving.

Dalende kapitaallasten vallen vrij en gunste van de algemene middelen, behalve in de volgende gevallen:

- •

Vrijvallende kapitaallasten tariefproducten (100% kostendekkende tariefonderdelen –bijv. rioolrecht en afvalstoffenheffing);

- •

Vrijvallende kapitaallasten voor vervangingsinvesteringen, waaronder voor schoolgebouwen en bedrijfsmiddelen. Voorwaarde: bij de begroting wordt de vervanging voorgelegd aan de raad via de paragraaf investeringen;

- •

De vrijval van kapitaallasten bij investeringen in het programma Leefomgeving wordt toegevoegd aan de investeringsbudgetten van de desbetreffende onderdelen van dit programma.

- •

De vrijval kapitaallasten van vastgoed komen ten gunste van een reserve of voorziening onderhoud gebouwen.

10. Wijzigingsprocedure

10.1 Stelsel- en schattingswijzigingen

Besluiten tot een stelsel- of schattingswijziging met betrekking tot materiële vaste activa kunnen uiterlijk tot het eind van het boekjaar worden genomen door de raad. Een stelselwijziging en/of een schattingswijziging geldt niet met terugwerkende kracht. De bestaande (rest)boekwaarde op het moment van aanpassing wordt niet herrekend, maar (kan) over de langere, kortere, of gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven conform de doorgevoerde wijziging.

10.2 Hardheidsclausule

In niet voorziene situaties of bij substantiële financiële tegenslagen kan het college van burgemeester en wethouders gemotiveerd afwijken van de bepalingen in deze nota. De gemeenteraad wordt hierover tijdig en actief geïnformeerd via de eerstvolgende tussentijdse rapportage of, indien nodig, separaat.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 28 januari 2026

De raad voornoemd,

de griffier,

A. Kerver

de voorzitter,

R.C. König

Bijlage 1. Begrippenlijst

Activeren

Het opnemen van de financiële waarde van een aangekocht of vervaardigd kapitaalgoed met meerjarig nut op de balans. Deze activa worden beschouwd als bezittingen van de gemeente. Gebruikte categorieën:

- •

Materiële vaste activa met economisch nut: verhandelbaar en/of opbrengst genererend (bijv. gebouwen, voertuigen, riolering).

- •

Materiële vaste activa met maatschappelijk nut: investeringen in de openbare ruimte (bijv. straten, wegen, pleinen).

- •

Immateriële vaste activa: niet-stoffelijke activa zoals onderzoek en ontwikkeling.

Niet-afschrijfbare activa:

- •

Financiële vaste activa (deelnemingen, leningen).

- •

Vlottende activa (gebruik < 1 jaar, zoals vorderingen en liquide middelen).

Afschrijving

Het systematisch verwerken van de waardedaling van een kapitaalgoed over de gebruiksduur. De gebruiksduur is gelijk aan de verwachte economische of technische levensduur. Deze lasten worden periodiek ten laste van de exploitatie gebracht.

Agio/Disagio

Agio is het (positieve) verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. Agio kan ook te maken hebben met aandelen. De prijs, of koers, van een aandeel is opgebouwd uit de nominale waarde plus het agio. Disagio is een negatief waardeverschil.

Boekwaarde

De oorspronkelijke geactiveerde investering minus de cumulatieve afschrijvingen op een bepaald moment.

Bijdragen van derden

Bijdragen van derden zijn subsidies of andere bijdragen van een derde partij aan een investering.

Bovenwijkse voorziening

Een voorziening buiten het plangebied met een aantoonbaar verband met de grondexploitatie. Voorbeelden: infrastructurele werken, noodzakelijke natuurcompensatie (water of groen).

Componentenbenadering

Afschrijven op afzonderlijke onderdelen van een actief op basis van hun individuele gebruiksduur.

Desinvestering

Verkoop of buiten gebruik stellen van een actief.

Directe opbrengstwaarde

Waarde van een kapitaalgoed bij directe verkoop.

Gebruiksduur

Dit is de periode waarin het actief gebruikt wordt en waarover kapitaallasten (afschrijving en rente) worden berekend. De gebruiksduur is gelijk aan de verwachte economische of technische levensduur.

Investeringen

Onder investeringen wordt verstaan het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt.

Typen

- •

Investeringen met een economisch nut: Investeringen hebben een economisch nut als ze verhandelbaar zijn en/of kunnen bijdragen aan het genereren van middelen.

- •

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven: zoals riool- en afvalinvesteringen.

- •

Investeringen met een maatschappelijk nut in de openbare ruimte: Investeringen die geen economisch nut opleveren (geen middelen genereren en/of verhandelbaar zijn), bijvoorbeeld wegen.

- •

nieuwe- of uitbreidingsinvesteringen: Investeringen ten behoeve van nieuwe activiteiten of ten behoeve van de uitbreiding van bestaande activiteiten. Bijvoorbeeld een nieuw gemeentehuis resp. een uitbreiding van een bestaand gemeentehuis.

- •

vervangingsinvesteringen: investering bedoeld ter vervanging van een soortgelijk materieel vast actief, waarbij het vervangende materieel vast actief nagenoeg dezelfde functie vervult als het te vervangen actief.

- •

Investeringen levensduur verlengende investeringen: ten behoeve van een bestaand actief en expliciet leidend tot een substantiële levensduurverlenging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw. Het gaat hier dus niet om (groot)onderhoud. Onderhoud is niet levensduur verlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden.

Kapitaallasten

De kapitaallasten bestaan uit rente- en afschrijvingslasten van de investeringen in kapitaalgoederen. De investeringslasten belasten de exploitatie. Een daling in de kapitaallasten wordt vrijval genoemd, als gevolg van einde afschrijvingsperiode (geen afschrijving en rentelasten meer) en dalende activawaarde (lagere rentelasten).

Kredieten

Deze term wordt gebruikt om aan de raad toestemming te vragen voor het doen van uitgaven in het kader van investeringen. Deze term wordt niet in het BBV gebruikt, bij gebrek aan een eenduidige betekenis. In Deventer betreft het de bevoegdheid een bepaald budget te besteden aan een investering en die uitgaven te spreiden over meerdere jaren. Oftewel, een meerjarig investeringsbudget.

Levensduur

De levensduur van een actief wordt onderscheiden in economische en technische levensduur. De technische levensduur van een actief is de maximale periode waarover dat actief een bijdrage aan de productie kan leveren. De economische levensduur is de maximale periode waarover het economisch verantwoord is van een actief gebruik te maken (de kosten lager zijn dan de baten/ nut).

Kosten onderzoek en ontwikkeling

Kosten van onderzoek betreft de kosten die worden gemaakt voor onderzoekswerk met het doel nieuwe technische kennis en inzichten te ontwikkelen. Kosten van ontwikkeling betreft de kosten die worden gemaakt voor een plan of ontwerp voor de productie van nieuwe of substantieel verbeterde materialen, apparaten, producten, processen, systemen of diensten voorafgaand aan het begin van de (commerciële) productie of gebruik.

Onderhoud

Klein- en groot-onderhoud houdt of brengt een object in goede, oorspronkelijke staat en is dus niet van invloed op de bepaalde gebruiksduur (afschrijvingstermijn) van het object.

Onderhoud - achterstallig

Onderhoud dat niet op tijd is uitgevoerd, waardoor een onderhoudsrichtlijn is overschreden en niet (meer) wordt voldaan aan het door de raad vastgestelde kwaliteitsniveau. Achterstallig onderhoud kan leiden tot schade en/of onveilige situaties, hetgeen vaak leidt tot hogere herstelkosten. In dat geval is er een zodanig slechte onderhoudstoestand dat de waarde, het gebruik en/of de levensduur van het investeringsgoed wordt aangetast. Achterstallig onderhoud waarbij sprake is van kapitaalvernietiging en/of onveilige situaties, wordt er op basis van artikel 44 lid 1a BBV een voorziening gevormd.

Onderhoud - groot

Kosten van groot onderhoud zijn kosten voortvloeiend uit (periodieke) werkzaamheden na een lange gebruiksperiode om de huidige staat van een actief in stand te houden. Waaronder uitvoering van correctieve maatregelen, als gevolg van slijtage na een langere periode van gebruik, om een object in goede staat (op een vooraf bepaald kwaliteitsniveau) te houden of te brengen. Groot onderhoud is vaak gepland, ingrijpend van aard en betreft een groot of belangrijk deel van het object.

Onderhoud – klein

Klein onderhoud, is frequent voorkomend onderhoud, betreffen onder meer de kosten van arbeid, hulpstoffen en kleine onderdelen. Dit zijn kosten die veelal jaarlijks terugkeren. Waaronder preventieve maatregelen en dagelijkse reparaties die noodzakelijk zijn om het object in goede werkende en veilige staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau.

Reconstructie van een weg

Maatregelen om de verharding en de inrichting van de weg aan te passen aan de huidige (hogere) eisen.

Renovatie

Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van betreffend actief. Renovatie of renoveren is het herstellen en wanneer nodig gedeeltelijk vernieuwen van een investeringsgoed, waardoor het beter bruikbaar wordt naar de huidige maatstaven en normen. Het gaat hier dus niet om (groot) onderhoud. Onderhoud is niet levensduur verlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden.

Restwaarde

De restwaarde is de schatting, tegen het prijspeil van het moment van ingebruikname, van de opbrengst die na de gebruiksduur nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

Vastgoed met een bedrijfseconomische functie

Bij vastgoed met een bedrijfseconomische functie gaat het om vastgoed dat door de decentrale overheid wordt aangehouden om bewust winst te realiseren en/of waardestijgingen te realiseren. Bij vastgoed met een bedrijfseconomische functie bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord.

Vastgoed met een maatschappelijke functie

Maatschappelijk vastgoed is vastgoed:

- •

waarin maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd,

- •

waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt,

- •

waarin vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen en

- •

waar iedereen (voor wie het bedoeld is) toegang toe heeft.

Waarderen

Toekennen van waarde op basis van verkrijgings- of vervaardigingsprijs aan het geactiveerde kapitaalgoed c.q. de investering.

Bijlage 2. Tabel afschrijvingstermijnen

|

Naam |

Afschrijvingstermijnen 2026 |

|

1.Gronden en terreinen |

|

|

Begraafplaats (eerste inrichting) |

25 |

|

Erfpachtgronden |

0 |

|

Grond |

0 |

|

Kunstatletiekbaan |

25 |

|

Kunstgras (semi-)waterveld - hockey |

12 |

|

Kunstgras zandveld – hockey |

15 |

|

Kunstgras terrein onderlaag – hockey |

36 |

|

Kunstgrasveld - voetbal |

10 |

|

Kunstgras terrein onderlaag – voetbal |

30 |

|

Sportveld (terrein – bijv. deklaag, verharding , etc.) |

25 |

|

Sportveld (eerste aanleg) |

40 |

|

Woonwagenterrein (inrichting terrein) |

25 |

|

Maatschappelijk |

|

|

Openbaar groen |

niet activeren |

|

2. Woonruimten |

|

|

Woning (steen) |

0 |

|

Woonwagen |

25 |

|

3.Bedrijfsgebouwen |

|

|

Gebouw (nieuwbouw – steen) |

40 |

|

Gebouw (nieuwbouw – niet steen) |

20 |

|

Gebouw (prefab) |

15 |

|

Schoolgebouwen (duurzame bouw) |

50 |

|

Tribune (sportaccommodatie) |

25 |

|

Rijwielstalling (steen/staal) |

20 |

|

Beperkte renovatie |

20 |

|

Integrale renovatie |

40 |

|

Integrale verduurzaming |

20 |

|

Aanbouw bestaand object |

40 |

|

Interne verbouwing |

20 |

|

4. Grond- weg- en waterbouwkundige werken |

|

|

Riolering |

|

|

Riolering – vrij verval |

40 |

|

Riolering – druk |

25 |

|

Rioolsysteem (afwatering) |

25 |

|

Bruggen |

|

|

Bruggen (beton/staal) |

80 |

|

Bruggen (hout) |

15 |

|

Hefinstallatie beweegbare bruggen |

20 |

|

Slagbomen bij bruggen |

20 |

|

Viaducten (beton) |

40 |

|

Overig |

|

|

Duikers |

25 |

|

Gemalen (steen/staal) |

25 |

|

Geluidswal |

20 |

|

Kademuur |

80 |

|

Oeverbescherming |

20 |

|

Sluis (betonnen constructie) |

50 |

|

Sluisdeuren |

25 |

|

Sluis – elektrotechnische onderdelen) |

10 |

|

Sluis – mechanische onderdelen |

25 |

|

Sluiskelders |

50 |

|

Straatmeubilair |

10 |

|

Verkeersstraten tegels en betonklinkers |

40 |

|

Verkeerstraten gebakken klinkers |

80 |

|

Verkeersstraten asfalt |

40 |

|

Woonstraten asfalt |

60 |

|

Woonstraten tegels en betonklinkers |

40 |

|

Woonstraten gebakken klinkers |

80 |

|

5. Vervoermiddelen |

|

|

Aanhangwagen |

10 |

|

Bedrijfsauto |

5 |

|

Fiets |

5 |

|

Personenauto |

5 |

|

Scooter |

4 |

|

6. Machines, apparaten en installaties |

|

|

Aggregaat |

10 |

|

Bedrijfskeuken |

15 |

|

Beregeningsinstallatie |

10 |

|

Bewegwijzeringsysteem |

15 |

|

Bladblazer |

10 |

|

Bosmaaier |

10 |

|

Communicatie en beveiligingssysteem |

10 |

|

Freesmachine |

5 |

|

Hogedrukreiniger |

5 |

|

Koelmachine |

20 |

|

Lichtinstallatie (veldverlichting) |

15 |

|

Parkeermeter, parkeerautomaat |

10 |

|

Stemmachines |

10 |

|

Zonnepanelen |

15 |

|

Zonwering |

20 |

|

Gebouwinstallaties |

20 |

|

Maatschappelijk |

|

|

Lichtmast, armatuur (openbare verlichting) |

20 |

|

Lichtmast, mast (openbare verlichting) |

40 |

|

Verkeersregelinstallatie |

10 |

|

Automatisering - hardware |

|

|

Actieve netwerkcomponenten |

4 |

|

Beeldscherm |

4 |

|

Computer (PC) |

4 |

|

Kabelgoten, contactdozen, bekabeling |

8 |

|

Kopieerapparaat |

4 |

|

Mobiele telefoon |

3 |

|

Laptop |

4 |

|

Printer |

4 |

|

Thin Client |

4 |

|

Automatisering - software |

|

|

Software - standaardapplicaties |

3 |

|

Software – taakspecifieke applicaties |

5 |

|

Automatisering - licenties |

|

|

Gebruiksrechten voor onbepaalde duur |

5 |

|

7. Overige materiële activa |

|

|

Archiefsysteem |

5 |

|

Bureaustoelen |

5 |

|

Hekwerk, afrastering, ballenvangers |

25 |

|

Inrichting school (primair) |

10 |

|

Inventaris (divers) |

10 |

|

Kantoorinventaris |

10 |

|

Skatetoestellen (modulair) |

10 |

|

Skatevoorzieningen (beton) |

15 |

|

Speelwerktuig |

10 |

|

Stroomkasten – markt |

5 |

|

Verlichting – buiten |

15 |

|

Vloerbedekking |

10 |

|

Voorlichting/ instructiemateriaal |

5 |

|

Wijkcontainer |

10 |

|

Ondergrondse afvalcontainer |

10 |

|

8. Warmtenet SWZ |

|

|

Distributienetten en inpandig leidingwerk |

40 |

|

Afleversets en draaiende delen |

15 |

|

Techniek in technische ruimtes |

20 |

Noot

3Artikel 64, lid 6 BBV . Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Noot

4Van projectfinanciering is sprake wanneer externe financiering wordt aangetrokken voor een specifiek project, activiteit of een verstrekte lening. De omslagrente wordt jaarlijks in de begrotingsrichtlijnen opgenomen.

Noot

7De commissie adviseert gronden die zijn verworven met het oog op concrete ontwikkeling door de gemeente, maar waarvoor nog geen operationele grondexploitatie is vastgesteld te waarderen, voor wat betreft de toepassing van artikel 65 lid 1 BBV, tegen de waarde volgens de toekomstige bestemming. Er moet dan wel worden voldaan aan de voorwaarden zoals verwoord in paragraaf 4.1.1 van deze notitie.

Noot

10Marktwaarde wordt bepaald op basis van de directe opbrengstwaarde door middel van een onafhankelijke taxatie. In geval van een duurzame waardevermindering wordt een voorziening waardevermindering gebruikt. De voeding van de voorziening is een last ter grootte van de waardevermindering. Deze voorziening wordt als correctie op activawaarde op de balans gepresenteerd. Bij waardeherstel valt (een deel van) de voorziening vrij als baat in de exploitatie.

Noot

11Exclusief de compensabele BTW. Uitzondering hierop is de SPUK Sport, deze wordt op de bruto investering inclusief btw in mindering gebracht omdat de niet-compensabele BTW daarmee wordt vergoed.

Noot

13In dat geval moet de bruto waarde (verkrijgings- of vervaardigingsprijs) van het activum in een uniform standenregister ‘niet uit de balans blijkende bezittingen’ worden geregistreerd. Vervolgens moet periodiek worden bijgehouden wat de financiële waardeverminderingen zijn. Dit deel van de bezittingen is onderdeel van de stille reserves en daarmee van het weerstandsvermogen.

Noot

17Dit geldt ook voor andere vaste activa met bedrijfseconomische functie, zoals bedrijfspanden. Zie par. 4.2

Noot

21Hieronder vallen boeterente, afsluitkosten, advieskosten, kosten van bemiddeling, kosten ter zake van het opstellen van een overeenkomst van geldlening, registratiekosten, afsluitprovisies, garantieprovisies.

Noot

26Deze waarde wordt als ‘Verplichting uit hoofde van financial-leaseovereenkomsten’ opgenomen in de balans onder ‘Vaste schulden met een rentetypische looptijd van één jaar of langer’. In de toelichting op de balans dienen de objecten expliciet te worden vermeld en dient aangegeven te worden dat er sprake is van een economische maar niet van een juridische eigendom.

Noot

30Dit sluit aan bij het BBV (Besluit Begroting en Verantwoording), waarin staat dat waardering van warme gronden gebaseerd is op de toekomstige bestemming en dat afwaardering naar lagere marktwaarde kan worden voorkomen als aan bepaalde voorwaarden wordt voldaan (zoals een vastgesteld masterplan en periodieke taxatie).

Noot

31Artikel 60 lid 1 Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien: a. het voornemen bestaat het actief te gebruiken of te verkopen; b.de technische uitvoerbaarheid om het actief te voltooien vaststaat; c. het actief in de toekomst economisch of maatschappelijk nut zal genereren en; d.de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Noot

32Artikel 63, lid 3 – BBV De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl