Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR756750

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR756750/1

Kadernota Verbonden partijen 2023

Geldend van 25-02-2026 t/m heden

Intitulé

Kadernota Verbonden partijen 2023De raad van de gemeente Zoetermeer;

Gelezen het voorstel van burgemeester en wethouders van 27 juni 2023

besluit

- 1.

De Kadernota Verbonden partijen 2023, gemeente Zoetermeer vast te stelten onder gelijktijdige intrekking van de Kadernota Verbonden partijen 2019.

Dit besluit treedt in werking twee weken na de bekendmaking daarvan. Tenzij over dit besluiteen inleidend verzoek tot het houden van een referendum wordt gedaan.

1. Inleiding

Zoals alle gemeenten in Nederland is de gemeente Zoetermeer uitvoerder van een omvangrijk, uiteenlopend takenpakket. Rijkstaken worden overgeheveld naar gemeenten en gemeenten herbezinnen zich op hun taken. Samenwerking kan hierbij van essentieel belang zijn. Het kan gaan om tijdelijke of langdurige samenwerkingsverbanden. Een dergelijke samenwerking kan worden aangegaan met andere gemeenten, overheden, non-profitorganisaties of private partijen.

Ongeacht welke uitvoeringsvorm: het college blijft altijd verantwoordelijk en aanspreekbaar voor de realisatie van de vastgestelde doelstellingen. Als de uitvoering van een publieke taak op afstand wordt gezet, is het onvermijdelijk dat (volledige) directe invloed/sturing door de gemeente niet langer aan de orde is. Om de verantwoordelijkheid voor de realisatie van de doelstellingen toch te kunnen dragen, wordt het governance model gebruikt voor de aansturing van de verbonden partijen.

In de https://cuatro.sim-cdn.nl/zoetermeer/uploads/financiele-verordening-gemeente-zoetermeer-2021.pdfFinanciële verordeninghttps://cuatro.sim-cdn.nl/zoetermeer/uploads/financiele-verordening-gemeente-zoetermeer-2021.pdf is in artikel 22 vastgelegd dat het college, indien bijstelling nodig is, een geactualiseerde beleidsnota Verbonden partijen ter vaststelling door de raad aanbiedt. In deze kadernota wordt in ieder geval ingegaan op de uitgangspunten ten aanzien van het openbaar - en financieel belang en de zeggenschap van de gemeente. De nota bevat tevens de kaders voor het beleid over (het aangaan van nieuwe) participaties, taken, bevoegd- en verantwoordelijkheden, rollen en financiële condities. De laatste aanscherping van de nota dateert van december 2019.

Bijstelling van de Kadernota Verbonden partijen is opnieuw wenselijk vanwege de gewijzigde Wet gemeenschappelijk regelingen (hierna: Wgr).

Doelstelling

Deze kadernota Verbonden partijen biedt een leidraad voor zowel de ambtelijke organisatie als het gemeentebestuur bij het opzetten, monitoren en beëindigen van een samenwerkingsovereenkomst. Met behulp van de beleidsrichtlijnen kan een oordeel worden gevormd over deelname van de gemeente Zoetermeer in een nieuw samenwerkings-verband. De nota bevat kaders en richtlijnen voor het beleid bij het aangaan, respectievelijk monitoren van een samenwerkingsverband, waaraan de (beoogde) deelname aan een samenwerkingsverband kan worden getoetst en geëvalueerd. Deze kaders en richtlijnen zijn uitgewerkt in een checklist.

Opbouw kadernota

De kadernota Verbonden partijen is als volgt opgebouwd. Na de inleiding bevat hoofdstuk 2 de definities van de meest voorkomende begrippen in deze nota.

Hoofdstuk 3 geeft op hoofdlijnen een afwegingskader aan de hand waarvan de discussie kan plaatsvinden over de keuze:

- -

voor welke taken;

- -

hoe en met wie samenwerken;

- -

samenwerkingsvorm (en passende juridische vorm);

- -

van de maatregelen en voorzieningen voor een adequate governance.

Hoofdstuk 4 gaat in op de kaders en richtlijnen, die van toepassing zijn wanneer de gemeente het voornemen heeft te besluiten tot het deelnemen in een verbonden partij. Deze richtlijnen kunnen ook worden gebruikt bij het evalueren van bestaande samenwerkingsverbanden. Per onderwerp is in een kader de te volgen beleidsrichtlijn weergegeven.

Bijlage 1 bevat de checklist die moet worden gebruikt om tot een oordeel te komen over het aangaan van een nieuwe verbonden partij en bij het evalueren van een bestaand samenwerkingsverband.

Bijlage 2 geeft een schematische samenvatting van de inlichtingen- en verantwoordingsplicht volgens de Wet gemeenschappelijke regelingen.

Bijlage 3 toont het onderscheid tussen de rollen van de gemeente als eigenaar en als opdrachtgever.

2. Definities

Voor een goed begrip is het wenselijk eenduidige definities te hanteren.

Verbonden partijen

Verbonden partijen zijn partijen die gemeentelijke taken in opdracht van de gemeente uitvoeren. Het gaat om tijdelijke of langdurige samenwerkingsverbanden met andere gemeenten, overheden, non-profitorganisaties of private partijen.

Verbonden partij volgens het Besluit begroting en verantwoording provincies en gemeenten

Volgens het Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is een verbonden partij een privaatrechtelijke of publiekrechtelijke organisatie waarin de provincie respectievelijk gemeente een bestuurlijk en een financieel belang heeft.

- •

Bestuurlijk belang is als de gemeente zeggenschap heeft, bijvoorbeeld als een wethouder, raadslid of ambtenaar zitting heeft in het bestuur of namens de gemeente stemrecht heeft.

- •

Direct financieel belang is een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is indien de verbonden partij failliet gaat en/of het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt.

In deze nota wordt uitgegaan van een andere definitie van een verbonden partij dan in het BBV wordt gebruikt. Er is gekozen voor de term ‘formeel samenwerkingsverband’. Op die manier wordt een groter gedeelte van de gemeentelijke samenwerkingen onder de reikwijdte van de nota gebracht. Ook partijen, waarin de gemeente een bestuurlijk óf een financieel belang heeft.

Formeel samenwerkingsverband

Een samenwerkingsverband tussen de gemeente en één of meer andere publieke en/of private partijen, met een eigen juridische entiteit, waarin activiteiten in organisatorisch verband worden uitgevoerd en de gemeente een bestuurlijk, financieel, integriteits- of ander risico loopt.

De bovenstaande definitie sluit samenwerkingsverbanden zonder juridische entiteit zoals leningen en garantstellingen uit. De gemeente houdt dan namelijk juridisch verhaal als de partij failliet gaat. Ook bij subsidies is geen sprake van een verbonden partij, omdat het niet gaat om een samenwerkingsverband. Daarnaast bestaan informele samenwerkingsverbanden, die geen afzonderlijk juridische entiteit, bestuur of direct financieel belang vereisen. Denk aan een overlegplatform of een convenant. Deze figuren van samenwerking vallen allemaal buiten de reikwijdte van deze nota.

Governance

Het waarborgen van de onderlinge samenhang van de wijze van sturen, beheersen en toezicht houden van een organisatie, gericht op een efficiënte en effectieve realisatie van doelstellingen, alsmede het daarover op een open wijze communiceren en verantwoording afleggen ten behoeve van belanghebbenden.

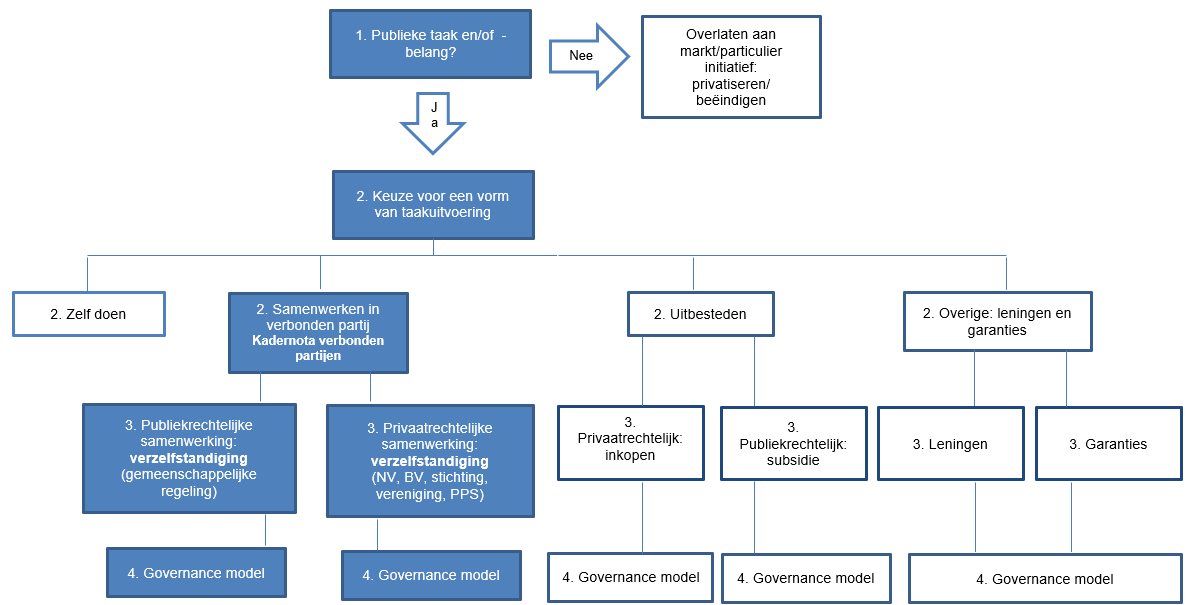

3. Afwegingskader: op hoofdlijnen

Een gemeente kan taken op verschillende manieren (laten) uitvoeren: zelf doen, uitbesteden of samen werken met andere partijen. Voorafgaand aan de afweging in welke vorm de uitvoering plaatsvindt, wordt bepaald om welke specifieke taak het betreft en of een taak een publiek belang behartigt.

De gemeentelijke taken zijn grofweg in drie inhoudelijke categorieën in te delen:

- 1.

bedrijfsvoeringstaken

Het gaat om ondersteunende taken op het gebied van personeel, organisatie, financiën, facilitaire zaken, inkoop, juridische zaken, informatisering, automatisering en dergelijke. Bij deze taken is in principe geen sprake van publiekrechtelijke bevoegdheidsuitoefening, maar van feitelijke handelingen of privaatrechtelijke rechtshandelingen.

- 2.

uitvoeringstaken

Dit kan bijvoorbeeld gaan om het geven van beschikkingen zoals vergunningen of besluiten tot handhaving. Bij deze taken zijn wel publiekrechtelijke handelingen aan de orde. In beginsel is het college voor de uitvoering van deze taken bevoegd en verantwoordelijk.

- 3.

beleidsbepalende taken

In veel gevallen hangen beleidskeuzen samen met de kaderstellende rol van de raad. De afwegingen kunnen direct de burgers, bedrijven en/of instellingen van de gemeente raken. Deze taken zal het gemeentebestuur het minst snel overlaten aan een ander.

Een publieke taak is een taak die de gemeente uitvoert voor de behartiging van een publiek of algemeen belang. Het gaat om taken waarbij de gemeente handelt in de hoedanigheid van overheid (overheidsoptreden). De verantwoordelijkheid voor de uitvoering van een publieke taak kan blijken uit een wettelijke grondslag, een ministeriële regeling, een besluit enzovoort.

Indien geen sprake is van een publiek belang laat de gemeente de taak over aan een marktpartij of het particulier initiatief. Het antwoord op de vraag of een activiteit een publiek belang dient kan politiek van aard zijn. Wetgeving beperkt de mate van vrijheid om activiteiten uit te besteden of in samenwerking met anderen uit te voeren. Soms wordt een samenwerking bij wet verplicht gesteld zoals de veiligheidsregio’s. Als de gemeente besluit om te gaan samenwerken als verbonden partij, moet een keuze voor een bepaalde rechtsvorm worden gemaakt: publiekrechtelijke – of privaatrechtelijke samenwerking.

Vervolgens moet de gemeente er voor zorgen dat in de regeling van de verbonden partij en bij de gemeente zelf voldoende maatregelen en voorzieningen zijn voor een adequate governance.

Dit wordt als volgt schematisch weergegeven (zie ook het beleidskader Afwegingskader taakuitvoering).

3.1 Afwegingskader taakuitvoering

Samengevat omvat het afwegingskader de volgende vier stappen:

- 1.

Bepalen of sprake is van een publieke taak en/of - belang.

- 2.

Keuze voor de wijze van uitvoering: zelf doen, samenwerken in een verbonden partij, uitbesteden of verstrekken leningen of garanties (zie paragraaf 4.1)

- 3.

Keuze voor een passende juridische vorm (zie paragraaf 4.2).

- 4.

Bepalen van de maatregelen en voorzieningen voor een adequate governance (zie paragraaf 4.3).

In hoofdstuk 4 Beleidsrichtlijnen worden de stappen 2 t/m 4 achtereenvolgens nader toegelicht.

4. Beleidsrichtlijnen

4.1 Keuze voor het wel/niet aangaan van een verbonden partij

Het aangaan van een samenwerkingsverband is een middel om maatschappelijke effecten en (beleids)doelen te realiseren. Het gemeentebestuur (college en raad) wil optimale oplossingen voor publieke vraagstukken. De keuze voor het aangaan van een samenwerkingsverband moet passen binnen de gekozen besturingsfilosofie van de gemeente en is vooral een politieke keuze.

In de besturingsfilosofie is onder andere vastgelegd hoe een gemeente zijn beleidsdoelen wil realiseren: voert de gemeente al haar gemeentelijke taken zelf uit of besteedt ze taken uit (outsourcen) door samen te werken met derden, taken te privatiseren of anderszins op afstand te plaatsen en welke voorwaarden verbindt zij daaraan. De beslissing tot het aangaan van een samenwerkingsverband moet niet alleen passen binnen de gekozen besturingsfilosofie van de gemeente, maar moet ook een resultante zijn van een solide financiële afweging.

Een gemeente heeft over het algemeen zes mogelijke redenen om een verbonden partij aan te gaan:

- 1.

Efficiencyvoordeel: bijvoorbeeld samen met andere gemeente een gezamenlijk ambtelijk apparaat delen.

- 2.

Kennisvoordeel: de gemeente kan gebruik maken van gespecialiseerde kennis en expertise die ze zelf niet in huis heeft.

- 3.

Katalysatorfunctie: de gemeente brengt samen met anderen activiteiten op gang die zonder de initiërende rol van de gemeente niet of moeilijker van de grond zouden komen.

- 4.

Risicospreiding: het delen van (financiële) risico’s met andere partijen.

- 5.

Vermindering van de kwetsbaarheid: door samenwerking met derden (als gevolg van bijvoorbeeld schaalgrootte) kan de gemeente kwetsbaarheid verminderen.

- 6.

Krachtenbundeling: door gezamenlijk als een sterkere actor richting landelijke politiek of private aanbieder van voorzieningen te kunnen optreden.

Naast voordelen bestaan ook risico’s die in de afweging moeten worden meegenomen:

- -

Bestuurlijke risico’s: de gemeente blijft verantwoordelijk voor de uitvoering, maar heeft minder invloed op de wijze waarop de activiteit wordt uitgevoerd. Door de afstand zijn de informatievoorziening en beïnvloedingsmogelijkheden minder.

- -

Financiële risico’s: financiële tekorten bij verbonden partijen die ten laste van de gemeente komen.

- -

Professionele risico’s: het voldoende in huis houden van eigen expertise om de gewenste prestatie te formuleren en de geleverde prestatie te kunnen beoordelen.

- -

Rolvermengingsrisico: de gemeente als eigenaar/bestuurder heeft soms andere belangen dan de gemeente als opdrachtgever/klant. Deze dubbelrollen kunnen door elkaar lopen.

|

Beleidsrichtlijn 1: In Zoetermeer spelen de antwoorden op de volgende vragen een rol bij de afweging om samen te werken:

In de afweging moeten naast de voordelen ook de risico’s en de beheersmaatregelen, die worden getroffen om de risico’s zoveel mogelijk af te dekken, worden meegenomen. |

4.2 Keuze voor een passende juridische vorm

Als de gemeente heeft gekozen voor een taakuitvoering via een verbonden partij moet vervolgens de juridische vorm van de verbonden partij worden bepaald. Elke juridische vorm kent eigen wettelijke voorschriften en kenmerken. Deze bepalen voor een groot deel de mogelijkheden die de gemeente heeft om de verbonden partij aan te sturen en te controleren.

4.2.1 Publiekrechtelijke of privaatrechtelijke samenwerking

Wanneer een gemeente ervoor kiest taken in een samenwerkingsverband met andere overheidsorganen en/of privaatrechtelijke partijen uit te voeren, gaat het altijd om taken met publiek belang.

Er is sprake van een publieke taak wanneer de overheid vindt dat de uitvoering ervan niet (geheel) aan de markt kan worden overgelaten, omdat het algemeen maatschappelijk belang dan niet goed wordt gediend. Een voorbeeld is de inzameling van huishoudelijk afval. Veel gemeenten hebben de feitelijke inzameling opgedragen aan particuliere ondernemingen, maar vanuit het maatschappelijk belang (in dit geval vanuit overwegingen van de volksgezondheid en van milieutechnische aard) heeft de overheid ervoor gekozen een beslissende en toezichthoudende rol te behouden. Ook de financiering van de betreffende taak speelt in de overweging een rol. De gemeente kan de kosten van een publiekrechtelijke taak geheel of gedeeltelijk door middel van belastingheffing of heffingen bij de burgers leggen, die anders wellicht niet bereid zouden zijn te betalen voor een publiekrechtelijke taak (zoals de verwijdering van voor hen waardeloze afvalstoffen).

Het gaat hierbij namelijk om belangen die het gemeentebestuur wil en ook – gezien zijn decentrale bevoegdheden – kan behartigen. De daarmee verbonden activiteiten of taken zijn om politieke redenen ingegeven.

Bovenstaande betekent dat de gemeente geen rol (meer) heeft in een samenwerkingsverband, wanneer de activiteiten niet meer appelleren aan een publiek belang of geen publiek belang meer betreffen. De zeggenschap in een vennootschap of stichting is dan niet meer aan de orde. Periodieke heroverweging van de samenwerking is dan ook noodzakelijk.

Op hoofdlijnen bestaan twee vormen van samenwerking: de publiekrechtelijke en de privaatrechtelijke samenwerkingsvorm.

- -

Publiekrechtelijke samenwerking:

Wanneer de gemeente kiest voor uitvoering van een publieke taak in een samenwerkingsverband met andere overheidsorganen (andere gemeenten, provincies), dan is die uitvoering het best geborgd in een gemeenschappelijke regeling, waarbij de Wet op de gemeenschappelijke regelingen (Wgr) het wettelijk kader vormt. De Wgr is hiervoor het geschikte kader, omdat het vormgeeft aan de bestuursvorm: verlengd lokaal bestuur. Hierdoor zijn de democratische controle (en dus de beslissende en toezichthoudende rol) en legitimiteit het beste geborgd.

- -

Privaatrechtelijke samenwerking:

De Gemeentewet biedt ook mogelijkheden om bij de uitvoering van publieke taken samenwerking te zoeken met private partijen. De privaatrechtelijke samenwerkingsvorm is dan de aangewezen manier om de samenwerking te regelen (stichtingen, verenigingen, NV/BV)

Het verdient de voorkeur activiteiten, die appelleren aan een publiek belang, door een publiekrechtelijk rechtspersoon te behartigen. De belangrijkste reden voor terughoudendheid bij het privaatrechtelijk samenwerken is de vermenging van publieke en particuliere belangen. Deze belangen zijn in de praktijk meestal niet gelijkluidend. Ook de mogelijkheden van borging van publieke belangen en de democratische controle zijn bij een privaatrechtelijke samenwerking beperkt. Om in deze lacune te kunnen voorzien zijn aanvullende toezichthoudende maatregelen noodzakelijk bij privaatrechtelijke constructies.

Voorhangprocedure ex artikel 160 Gemeentewet

Het college besluit slechts tot het oprichten van of deelnemen in een privaatrechtelijke samenwerking, indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang. Voorafgaand aan het besluit van het college wordt de raad via een ontwerp-besluit in de gelegenheid gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

|

Beleidsrichtlijn 2: De gemeenteraad van Zoetermeer beoordeelt per situatie of voor een publiekrechtelijke, dan wel privaatrechtelijke samenwerkingsrelatie wordt gekozen. Hierbij spelen de aard van de uit te voeren activiteiten en de partners waarmee de samenwerking wordt aangegaan een belangrijke rol:

|

4.2.2 Financiële afweging bij aangaan van samenwerkingsverbanden

De beslissing voor het al dan niet participeren in een publiekrechtelijke of een privaatrechtelijke samenwerkingsrelatie moet ook een resultante zijn van een solide financiële afweging. Hiertoe is per soort samenwerkingsverband een aantal richtlijnen opgenomen. Er is onderscheid gemaakt tussen gemeenschappelijke regelingen, deelnemingen in kapitaalvennootschappen (NV of BV) en verenigingen/stichtingen.

Publiekrechtelijke samenwerking: gemeenschappelijke regelingen

Gemeenschappelijke regelingen zijn solvabiliteitsvrij. Dit betekent dat de deelnemende gemeenten de risico’s verdelen volgens een vooraf vastgestelde verdeelsleutel.

De volgende vragen dienen wel beantwoord te worden voordat een positief oordeel kan worden gegeven over de financiële positie van een gemeenschappelijke regeling:

- -

Is beleid geformuleerd ten aanzien van de aanwending van een positief rekeningsaldo (vloeit dit terug naar de deelnemers of mag een voorstel tot aanwending worden gedaan)?

- -

Is beleid geformuleerd met betrekking tot het instellen van reserves (algemene reserve of bestemmingsreserve, maximale hoogte van de reserves, rentetoerekening etc.)?

- -

Is/wordt er een Treasuryhandvest/-statuut opgesteld, waarin o.a. regels zijn opgenomen ten aanzien van liquiditeit en uitzettingenbeleid?

- -

Wat zijn de (financiële -, vermogensrechtelijke - , personele - en procesmatige) gevolgen bij opheffing en uittreding?

- -

Wat zijn de voorwaarden waaronder kan worden uitgetreden?

Privaatrechtelijke samenwerking: kapitaalvennootschappen (NV/BV) en verenigingen/ stichtingen

Deelname door de gemeente Zoetermeer in een privaatrechtelijk samenwerkingsverband vereist een financiële toets per specifiek geval.

Wanneer besloten wordt tot toetreding tot een kapitaalvennootschap zal een uitgebreidere financiële beoordeling moeten worden uitgevoerd. Afhankelijk van de motivatie en het doel tot deelname is een financiële toets noodzakelijk op solvabiliteit, rentabiliteit, liquiditeit etc. Hier kan geen universele norm voor worden vastgelegd, omdat dit per geval moet worden bekeken. Ditzelfde geldt wanneer deelname in een vereniging of stichting aan de orde is.

|

Beleidsrichtlijn 3: Gemeenschappelijke regeling Financiële afweging door antwoord op de volgende vragen:

Privaatrechtelijke samenwerking Deelname door de gemeente Zoetermeer in een privaatrechtelijk samenwerkingsverband (NV/BV of vereniging of stichting) vereist een financiële toets per specifiek geval. Bij het besluit tot samenwerking dient een resultaat te zijn opgenomen van de uitgevoerde financiële toets. |

4.2.3 Rolverdeling

Elke vorm van samenwerking bij de uitvoering van gemeentelijke taken leidt tot tegenstrijdige belangen, omdat de opdrachtgever (de deelnemende gemeente) andere belangen kan hebben dan de opdrachtnemer (het samenwerkingsverband, waarin de gemeente deelneemt). De opdrachtgever wil graag dienstverlening van goede kwaliteit tegen een zo laag mogelijke prijs, terwijl de opdrachtnemer belang heeft bij continuïteit en dus gebaat is bij een kostendekkende prijsstelling.

Deze belangenvermenging wordt in de literatuur ook wel aangeduid als de ‘dubbele petten-problematiek’. Deze term wordt gebruikt in het geval dat een bestuurder, die de belangen van de gemeente als portefeuillehouder behartigt daarnaast een bestuursfunctie vervult in een samenwerkingsverband, en in die hoedanigheid de belangen van dit samenwerkingsverband behartigt. Deze vermenging van rollen is niet voorbehouden aan één soort samenwerking; zowel bij publiekrechtelijke als bij privaatrechtelijke vindt een vorm van rollenvermenging plaats.

4.2.3.1 Rolverdeling in een publiekrechtelijke samenwerking

De bijzondere rolverdeling bij een publiekrechtelijke samenwerking wordt met name veroorzaakt doordat de publieke samenwerking is geregeld in de Wgr. Een samenwerkingsverband volgens de Wgr is verlengd lokaal bestuur en is monistisch van aard: het dagelijks bestuur wordt gekozen uit het algemeen bestuur, waardoor er geen duidelijke scheiding is van rollen. Dit in tegenstelling tot de rolverdeling binnen het gemeentebestuur, dat duaal is.

De inwerkingtreding van de Wet Dualisering gemeentebestuur heeft een duidelijke scheiding aangebracht tussen de kaderstellende en controlerende taken van de gemeenteraad en de uitvoerende en sturende taken van het college.

Vormen van publiekrechtelijke samenwerking

De verschillende vormen van publiekrechtelijke samenwerking in de vorm van een gemeenschappelijke regeling verschillen qua zwaarte en mate van zelfstandigheid of slagkracht.

Openbaar lichaam

Dit is de zwaarste vorm van een gemeenschappelijke regeling. Het openbaar lichaam heeft de status van rechtspersoon. Het bestuur van zo’n gemeenschappelijke regeling kan zelfstandig deelnemen aan het rechtsverkeer en bijvoorbeeld overeenkomsten sluiten en personeel in dienst nemen. Deze variant komt in de praktijk het meest voor. Met uitzondering van enkele wettelijke uitzonderingen kunnen alle gemeentelijke taken en bevoegdheden worden overgedragen. Er is sprake van een voorgeschreven, gelede bestuurlijke structuur: algemeen - en dagelijks bestuur.

Bedrijfsvoeringsorganisatie

Een bedrijfsvoeringsorganisatie (BVO) onderscheidt zich van een openbaar lichaam door het hebben van een enkelvoudig, ongeleed bestuur. Er is wel rechtspersoonlijkheid. Een dergelijke beheersvorm kan alleen worden ingesteld bij gemeenschappelijke regelingen waaraan uitsluitend colleges deelnemen. Een BVO is bedoeld voor samenwerking op het terrein van bedrijfsvoering (PIOFIACH1 ) en uitvoerende taken (zonder beleidscomponent).

Gemeenschappelijk orgaan

Dit is een lichtere vorm van een gemeenschappelijke regeling. Een gemeenschappelijk orgaan heeft geen rechtspersoonlijkheid en kan dus niet zelfstandig opereren in het private verkeer en geen personeel in dienst nemen. Deze vorm is met name geschikt als overlegorgaan tussen gemeente. Een dagelijks bestuur is niet verplicht. Vanwege het ontbreken van een rechtspersoonlijkheid wordt niet het gemeenschappelijk orgaan, maar de deelnemende gemeenten gebonden aan de effecten van de besluitvorming.

Centrumgemeente

De deelnemende gemeenten brengen taken onder bij de centrumgemeente, die in opdracht van de andere gemeenten deze taken uitvoert. Daartoe verlenen de deelnemende gemeenten mandaat aan de centrumgemeente. Er is geen sprake van een zelfstandige juridische, organisatorische eenheid. De bestaande gemeentelijke besluitvormingsstructuren van de afzonderlijke gemeenten blijven intact.

Type regelingen

Er bestaan verschillende typen regelingen: raads-, college-, burgemeesters- en gemengde regelingen. De raad, het college of de burgemeester kunnen afzonderlijk of gezamenlijk een regeling aangaan voor wat betreft hun eigen bevoegdheden. Zo zijn in een collegeregeling alleen collegebevoegdheden en geen raadsbevoegdheden ondergebracht. Bij gemengde regelingen zijn bevoegdheden van verschillende bestuurlijke gremia ondergebracht.

Afhankelijk van het type regeling wordt de afvaardiging voor een Algemeen Bestuur bepaald. De Wgr schrijft voor dat bij een raadsregeling alleen raadsleden en bij een collegeregeling alleen collegeleden kunnen worden afgevaardigd. Bij gemengde regelingen laat de wet ruimte om te kiezen: raads- en/of collegeleden kunnen worden afgevaardigd door de raad van de deelnemende gemeente.

In dit geval wordt de afvaardiging per situatie beoordeeld (maatwerk). Als sprake is van een college- of gemengde regeling, waarbij een collegelid wordt afgevaardigd, geldt in aanvulling op de Wgr de volgende beleidsrichtlijn 4.

|

Beleidsrichtlijn 4:

|

4.2.3.2 Rolverdeling in een privaatrechtelijke samenwerking

Kapitaalvennootschappen (BV/NV)

Het deelnemen in een rechtspersoon geschiedt door het nemen van aandelen in een N.V./B.V. Het hoogste orgaan van de N.V./B.V. is de Algemene Vergadering van Aandeelhouders (AVA) welke minstens eenmaal per jaar bijeenkomt. De dagelijkse leiding van de N.V./B.V. berust bij de Raad van Bestuur (RvB), ook wel de directie genoemd.. De RvB wordt door de AVA benoemd en ontslagen. In de statuten van de N.V./B.V. kan echter zijn bepaald dat er een raad van commissarissen (RvC) moet worden benoemd die namens de AVA toezicht houdt op de RvB.

|

Beleidsrichtlijn 5:

|

Stichting en vereniging

Een stichting is een rechtspersoon en wordt opgericht bij notariële akte, door één of meerdere natuurlijke of rechtspersonen. In de regel heeft een bestuur een voorzitter, secretaris en penningmeester. Het bestuur is het enige verplichte voorgeschreven orgaan van een stichting. Daarnaast kan er nog een raad van toezicht zijn, die toezicht houdt op het stichtingsbestuur.

De stichting is zelfstandig drager van rechten en plichten. De bestuurders zijn niet aansprakelijk voor schulden van de stichting, tenzij er sprake is van onbehoorlijk bestuur. Zolang de stichting niet is ingeschreven in het handelsregister is elke bestuurder persoonlijk aansprakelijk. Veelal heeft de stichting ook nog een directie, zodat het stichtingsbestuur een vorm heeft die vergelijkbaar is met een algemeen bestuur; waarin de portefeuillehouders zitting hebben. De directie is gericht op de uitvoering van de taken van het samenwerkingsverband.

Een vereniging is een rechtspersoon en wordt in het algemeen opgericht door bij de notaris hiervan een akte op te maken. Dit is niet noodzakelijk, maar zonder notaris heeft de vereniging beperkte rechtsbevoegdheid (de bestuurders zijn hoofdelijk aansprakelijk). Wanneer een vereniging bij de notaris is opgericht, zijn er ook statuten.

Een vereniging heeft leden. De leden betalen meestal contributie om de vereniging draaiende te houden. Leden hebben invloed op het beleid van de vereniging via een Algemene (Leden)Vergadering (ALV).

Een vereniging heeft een bestuur. Het bestuur wordt vaak uit de leden gekozen en op die manier wordt de vereniging bestuurd. Ook vertegenwoordigt het bestuur de vereniging (in en buiten rechte). Zij is belast met de dagelijkse gang van zaken. Het bestuur bestaat (meestal) ten minste uit een voorzitter, een secretaris en een penningmeester.

|

Beleidsrichtlijn 6:

|

4.3 Bepalen van de maatregelen en voorzieningen voor een adequate governance

Het aangaan van een verbonden partij leidt tot veranderingen in taken en verantwoordelijkheden binnen de gemeente. De raad komt in de rol van controleur van het college meer op afstand te staan. Het college beschikt niet langer over de mogelijkheid om direct in te grijpen in de taakuitvoering door de ambtelijke organisatie. En de rol van ambtelijke organisatie verandert van uitvoerder in opdrachtgever. Een en ander heeft dus als gevolg dat de gemeente op een andere manier de sturing en controle moet vormgeven.

Bij de inrichting van de samenwerkingsrelatie met de verbonden partij komt het begrip ‘governance’ aan de orde. Governance gaat om het geheel van instrumenten dat ervoor moet zorgen dat de gemeente voldoende grip houdt op het functioneren van de verbonden partij, zodat de gewenste resultaten worden bereikt.

Good-governance betekent dat de regie op de volgende vier cyclische activiteiten is geregeld:

- -

Sturen betekent vooraf duidelijke afspraken maken over prestaties en budgetten.

- -

Beheersen betekent maatregelen en procedures om bijsturing mogelijk te maken om zo

- -

het gedefinieerde doel te kunnen realiseren. Ook risicobeheersing is hier een onderdeel van.

- -

Verantwoorden betekent inzicht in rechtmatigheid, doelmatigheid en doeltreffendheid en de afspraken hoe wordt omgegaan bij afwijkingen hiervan.

- -

Bij toezicht gaat het om de invulling van de diverse functies: algemeen bestuur, dagelijks bestuur, Raad van Toezicht, Raad van Commissarissen, Algemene Vergadering van Aandeelhouders.

De kracht van governance schuilt niet in deze individuele elementen, maar in het in onderlinge samenhang bekijken van deze elementen.

|

Beleidsrichtlijn 7: De checklist Verbonden partijen (bijlage 1) maakt deel uit van deze nota. In deze checklist is uitgewerkt welke governance zaken minimaal moeten zijn geregeld bij een samenwerking. Deze checklist vormt het handvat bij de beslissing tot het aangaan van samenwerkingsverbanden en bij de periodieke evaluatie van de samenwerking. Bij het aangaan van een verbonden partij is altijd de checklist ingevuld en maakt als bijlage onderdeel uit van het bestuursvoorstel. |

De volgende paragraaf gaat dieper in op de belangrijkste aspecten van het governance-instrumentarium. Hierbij wordt apart aandacht geschonken aan de publiekrechtelijke en privaatrechtelijke samenwerkingsvormen. Deze samenwerkingsvormen kennen ieder hun eigen aandachtspunten.

4.3.1 Publiekrechtelijke samenwerkingsvorm

Algemeen

Een gemeenschappelijke regeling is een publiekrechtelijk samenwerkingsverband tussen bestuursorganen van overheden: gemeenten, provincies, waterschappen. Kort gezegd is een gemeenschappelijke regeling: een publiekrechtelijke overeenkomst tussen bepaalde bestuursorganen van verschillende overheden, waarbij wordt bepaald dat taken en bevoegdheden gemeenschappelijk worden uitgevoerd. De instelling van een gemeenschappelijke regeling wordt geregeld in de Wet gemeenschappelijke regelingen (Wgr).

Deze wet is specifiek geschreven voor dergelijke samenwerkingsvormen en biedt daarom juridische waarborgen om een goede regeling op te kunnen stellen. De Wgr is recent (2022) gewijzigd. Met deze wetswijziging is een aantal aanpassingen en aanvullingen geïntroduceerd op de al bestaande wettelijke bevoegdheden en instrumenten.

Wijzigingen Wet gemeenschappelijke regeling

De wijzigingen van de Wgr zijn onder te verdelen in drie categorieën:

- 1.

Versterking van de positie van de gemeenteraden bij besluitvorming in gemeenschappelijke regelingen.

- 2.

Introductie van aanvullende controle-instrumenten voor gemeenteraden.

- 3.

Verbeteren van de positie van gemeenteraden wat betreft het functioneren van de regeling.

Ad 1 Versterking van de positie van de gemeenteraden bij besluitvorming in gemeenschappelijke regelingen.

- a.

Zienswijze op de ontwerpregeling

De raad heeft het recht om bij het treffen of wijzigen van een regeling vooraf een zienswijze op het ontwerp te geven (art. 1 Wgr). De raad heeft acht weken om zijn opvatting kenbaar te maken. Wanneer volgens de raad te weinig is gedaan met een zienswijze kan de raad ervoor kiezen geen toestemming te verlenen voor de regeling.

- b.

Zienswijze op voorgenomen besluiten

Uit de tekst van een gemeenschappelijke regeling (GR) moet blijken op welke besluiten van het bestuur de gemeenteraden vooraf een zienswijze kunnen geven (art. 10 Wgr). Er kan ook worden afgesproken dat geen besluiten vatbaar zijn voor een zienswijze van de raden, maar dat is dan wel een keuze waar de raden bij het voorleggen van de (wijzigings)regeling mee moeten instemmen.

Nadat een zienswijze van de raden van deelnemende gemeenten is ontvangen, mag het bestuur van de GR pas een besluit nemen nadat de raden schriftelijk en gemotiveerd kennis is gegeven van het oordeel over de zienswijze en eventueel welke conclusies daaraan worden verbonden.

- c.

Gemeenschappelijke adviescommissie

De gemeenteraden gezamenlijk kunnen het algemeen bestuur (AB) van een openbaar lichaam voorstellen een gemeenschappelijke adviescommissie in te stellen (art. 24a Wgr). Het AB moet dan aan het verzoek voldoen en regelt de bevoegdheden, taken en werkwijze. De adviescommissie bestaat uit raadsleden en behartigt de belangen van de gemeenteraden. Niet iedere gemeenteraad hoeft een lid af te vaardigen. De commissie ondersteunt de gemeenteraden bij de voorbereiding van besluitvorming met betrekking tot de GR en adviseert zowel de gemeenteraden als het AB. De bedoeling is het voor de deelnemers eenvoudiger te maken het functioneren van een GR tijdig bij te sturen. De leden van de commissie komen in aanmerking voor een vergoeding (artikel 24a Wgr).

- d.

Afspraken over participatie

In een GR moet worden opgenomen of burgers worden betrokken en zo ja, op welke wijze en bij welke beslissingen. Dat laatste hangt af van de mate waarin het door de GR gevoerde beleid de belangen van burgers raakt.

- e.

Actieve informatieplicht

Het bestuur van de GR heeft een actieve informatieplicht. Het moet de raden van alle deelnemende gemeenten ongevraagd alle inlichtingen verstrekken die zij nodig hebben voor de uitoefening van hun taken (artikel 17 Wgr). De informatieplicht is dus niet beperkt tot te nemen of genomen besluiten. In de GR moet worden vastgelegd op welke wijze de inlichtingen worden verstrekt.

Voor elk samenwerkingsverband geldt dat de raden van de deelnemende gemeenten door de door hen afgevaardigde bestuursleden moeten worden ingelicht over de gang van zaken binnen het samenwerkingsverband. Het verstrekken van deze inlichtingen moet gevraagd (dus op verzoek), maar kan ook ongevraagd plaatsvinden. Vooraf dienen afspraken te worden gemaakt in welke gevallen, op welke tijdstippen en over welke onderwerpen dit gebeurt. Zie ook het Handvest informatievoorziening.

worden gemaakt in welke gevallen, op welke tijdstippen en over welke onderwerpen dit gebeurt. Zie ook het https://cuatro.sim-cdn.nl/zoetermeer/uploads/handvest-informatievoorziening-02112015.pdfHandvest informatievoorziening.

- -

het “onderhands” verstrekken van de ontwerpbegroting en –rekening;

- -

in een vroeg stadium grote beleidsvoornemens van het samenwerkingsverband

- -

agenderen in bijvoorbeeld een raadscommissie zodat de raad al in een voortijdig stadium kan meepraten en zijn opmerkingen of aanvullingen kan meegeven aan hun leden in het algemeen bestuur;

- -

wanneer het afgevaardigde lid in het dagelijks bestuur merkt dat het belang van het samenwerkingsverband strijdig is/wordt met het publieke belang van de deelnemende gemeente, die hij vertegenwoordigt, zal hij/zij zo spoedig mogelijk de raad hierover informeren.

- -

Ad 2 Introductie van aanvullende controle-instrumenten voor gemeenteraden.

- f.

Recht van onderzoek (enquêterecht)

De gemeenteraden kunnen gezamenlijk met de andere deelnemende raden een onderzoek instellen naar de bestuursvoering door het bestuur door die GR. Een gemeenschappelijke onderzoekscommissie wordt dan ingesteld, waaraan alle raden deelnemen (nieuwe artikelen 155 g en h Gemeentewet). Dit recht is er niet wanneer de regeling uitsluitend is getroffen door raden.

- g.

Aanscherping onderzoeksmogelijkheden lokale rekenkamers

Met de wijziging van artikel 184 Gemeentewet wordt verduidelijkt dat lokale rekenkamers, waaronder gemeenschappelijke rekenkamers, bevoegd zijn onderzoek te doen naar het gevoerde bestuur van een GR op rechtmatigheid, doelmatigheid en doeltreffendheid. Toegevoegd is dat een rekenkamer de andere rekenkamers van de deelnemers informeert op het moment dat een dergelijk onderzoek wordt ingesteld.

Ad 3 Verbeteren van de positie van gemeenteraden wat betreft het functioneren van de regeling.

- h.

Afspraken over evaluatie

Iedere GR moet een bepaling bevatten over de evaluatie van de regeling. De bepaling kan inhouden dat niet wordt geëvalueerd. Wordt wel geëvalueerd dan moeten de bepalingen gaan over wat wordt geëvalueerd, hoe vaak en op welke wijze (nieuw artikel 11a Wgr).

Het evalueren van de door een samenwerkingsverband geleverde prestaties, de gemeentelijke financiële bijdrage en de verhouding van die prestatie met de eigen beleidsdoelen is geen standaardwerkwijze. Het is verstandig in de regeling, in ieder geval, een bepaling op te nemen waarin is vastgelegd dat het samenwerkingsverband periodiek zichzelf evalueert (doelmatigheidsonderzoek).

Daarnaast kunnen de deelnemende gemeenten de toepassing en werking van de regeling evalueren. Het gaat daarbij om een evaluatie van de aan hen geleverde prestaties en in hoeverre deze nog voldoen aan de geformuleerde doelstellingen van de samenwerking. Hierbij kan worden gebruikgemaakt van externe audits en benchmarks.

Naar aanleiding van de evaluatie kan de deelnemende gemeente de conclusie trekken dat de toegevoegde waarde van de samenwerking nog voldoende aanwezig is of dat de deelname beter kan worden beëindigd. Als dit laatste wordt geconcludeerd, is het belangrijk dat de betreffende regeling het uittreden ook heeft geregeld en dat deze uittredingsbepalingen ook een realistische mogelijkheid tot uittreden bieden.

- i.

Afspraken over uittreding

GR’en moeten regels bevatten over wijziging, opheffing, toetreding en uittreding (artikel 9 Wgr). Niet alleen de gevolgen van uittreding moeten worden vastgelegd, ook de voorwaarden waaronder een deelnemer kan uittreden moeten in de GR zelf worden opgenomen. De bepalingen over uittreding omvatten in ieder geval bepalingen over de gevolgen voor het vermogen van de GR voor de deelnemende gemeenten. Het gaat dan over zaken zoals personeel, contracten, huisvesting en investeringen.

- j.

Aanpassing begrotingscyclus

Bijdragen aan een GR zijn verplichte uitgaven voor een gemeente, die moeten worden verwerkt in de begroting van de gemeente. Om gemeenteraden meer positie te geven in de begrotingscyclus van een GR zijn de termijnen voor de indiening van de kadernota, ontwerpbegroting en begroting aangepast (artikelen 34, 34b en 35 Wgr). Tijdige inzending van de stukken versterkt de betrokkenheid van en sturing door de gemeenteraden. De raden zijn dan beter in staat om zienswijzen voor te bereiden en de informatie kan worden meegenomen bij de behandeling van de voorjaarsnota/perspectiefnota. Vandaar dat het van belang is dat het bestuur van de GR al in februari of maart nieuwe (financiële) voorstellen indient bij de deelnemende gemeenten.

Formeel dienen GR’en de uitgangspunten voor hun begroting (indicatie beleidsvoornemens en gemeentelijke bijdrage) vóór 30 april aan de gemeenteraden te sturen. De conceptbegroting dient uiterlijk 12 weken voor 15 september (dus uiterlijk 23 juni) aan de deelnemende gemeenten aangeboden te worden. In de praktijk worden deze uitgangspunten meteen meegenomen in de conceptbegroting. Vanwege zomerreces lukt het gemeenten mogelijk niet de zienswijzen te behandelen in de periode tussen het zomerreces en 15 september. Daarom wordt de termijn van uiterlijk 15 juli aangehouden voor het aanbieden van de zienswijzen door de gemeente. Voordat het AB de begroting vaststelt, is het DB verplicht de raden schriftelijk en gemotiveerd in kennis te brengen van zijn oordeel over de ingediende zienswijzen en welke conclusies daaraan zijn verbonden.

Hetzelfde geldt voor het belang, dat raden per gemeenschappelijke regeling vierjaarlijks meerjarige kaders vaststellen. Elementen van deze meerjarige kaders zijn onder andere de gemeentelijke doelen en/of de prestaties (diensten/producten) die het openbaar lichaam, de bedrijfsvoeringsorganisatie of het gemeenschappelijk orgaan de deelnemende gemeente zal leveren, de kosten die daaraan voor de gemeenten gezamenlijk en voor elke gemeente afzonderlijk verbonden zijn, een overzicht van de risico’s van de verbonden partij en een uiteenzetting over de wijze waarop deze risico’s worden beheerst (zie artikel 9, tweede lid, sub f juncto artikel 15 van het Besluit begroting en verantwoording provincies en gemeenten).

Deze plannen vormen ook de basis voor de beoordeling van de noodzaak om de samenwerking te continueren wanneer een samenwerking wordt geëvalueerd.

Wat betreft de jaarstukken wordt in verband met een tijdige samenstelling van de gemeentelijke jaarstukken de GR’en gevraagd de gemeenten de vanuit de BBV benodigde gegevens vóór 15 februari aan te leveren (hoeft dus niet al de totale jaarrekening te zijn). Het gaat onder andere om de omvang van het eigen en vreemd vermogen en het verwachte rekeningsresultaat (uiteraard onder voorbehoud van hun eigen accountantscontrole).

Voor de inzending van de vastgestelde jaarrekening blijft de huidige datum 15 juli van het lopende jaar gehandhaafd. De reden hiervoor is dat 15 juli tevens de datum is waarop gemeenten, provincies en gemeenschappelijke regelingen via het systeem van Single informatie, Single audit (SiSa) hun verantwoordingsinformatie over het afgelopen jaar dienen te verstrekken wat betreft de besteding van specifieke uitkeringen.

Risicoverdeling

In tegenstelling tot de privaatrechtelijke samenwerkingsverbanden moet in een gemeenschappelijke regeling worden vastgelegd op welke manier de risico’s worden verdeeld. De financiële risico’s worden verdeeld onder de deelnemende gemeenten. Van belang hierbij is dat goed wordt nagedacht over de te hanteren verdeelsleutel (bijvoorbeeld naar rato van het aantal inwoners).

Positie algemeen bestuur

Intergemeentelijke samenwerking op basis van de Wgr wordt primair gekarakteriseerd als een vorm van ‘verlengd lokaal bestuur’. Dit betekent dat samenwerkingsverbanden institutioneel en beleidsmatig zijn geworteld in de gemeenten en daaraan hun taakopdracht en hun democratische legitimatie ontlenen.

Het uitgangspunt van verlengd lokaal bestuur blijkt onder meer uit de bestuurlijke vormgeving van het openbaar lichaam: de leden van het algemeen bestuur en het dagelijks bestuur zijn geen leden die zonder last of ruggespraak tot besluitvorming komen. Zij zijn in de visie van de wetgever primair vertegenwoordiger van hun gemeente. De politieke verantwoordelijkheid voor intergemeentelijke samenwerking binnen het openbaar lichaam krijgt in verschillende verantwoordingsrelaties vorm. Deze verantwoording dient in twee richtingen te worden afgelegd: enerzijds is sprake van een interne verantwoordings- en informatierelatie tussen het dagelijks bestuur en het algemeen bestuur, anderzijds van een externe verantwoordings- en informatierelatie tussen het bestuur van het openbaar lichaam en de deelnemende gemeentebesturen.

Inlichtingen- en informatieplicht

Gemeentelijke bestuursorganen beschikken over meerdere wettelijke controle- en sturingsinstrumenten, die zowel op de Wgr zijn gebaseerd als op de Gemeentewet.

Zo bepaalt de Wgr dat een AB-lid verantwoording verschuldigd is aan de gemeenteraad of het college dat hem gekozen heeft. Als de AB-leden door het college zijn gekozen, dan is ook verantwoording verschuldigd aan de raad. Daarnaast moeten de AB-leden uit eigen beweging informatie verstrekken. Ook op grond van de Gemeentewet.

Op het bestuur van de GR rust een algemene informatieverplichting: het moet de raden van alle deelnemende gemeenten ongevraagd alle inlichtingen verstrekken die zij nodig hebben voor de uitoefening van hun taken. De informatieplicht is dus niet beperkt tot te nemen of genomen besluiten. In de GR moet worden vastgelegd op welke wijze de inlichtingen worden verstrekt.

Op grond van de Wgr is bij raads- en gemengde regelingen het AB-lid uit eigen beweging inlichtingen verschuldigd aan de raad die hem heeft aangewezen. Een dreigende begrotingsoverschrijding moet dus uit eigen beweging worden gemeld.

Bij collegeregelingen geldt de inlichtingenplicht jegens het college én de raad. Bij burgemeestersregelingen verstrekt het AB lid eveneens aan de ‘eigen’ raad inlichtingen.

Ook op grond van de Gemeentewet geldt een inlichtingenplicht ten opzichte van de raad voor de burgemeester, het college en elk van zijn leden afzonderlijk. Een lid van de raad kan het college of de burgemeester mondeling of schriftelijk vragen stellen.

Verantwoordingsplicht

Het bestuursorgaan (gemeenteraad of college) dat een lid van het AB heeft aangewezen, kan dit lid op grond van de Wgr ter verantwoording roepen voor het door hem in het AB gevoerde bestuur. Wordt in de gemeenschappelijke regeling bijvoorbeeld in afwijking van het ‘eigen beleid’ besloten of draagt een lid het standpunt van zijn bestuursorgaan niet goed uit, dan kan hij daarop worden aangesproken.

Een lid van het AB van een college- of burgemeestersregeling kan daarnaast ter verantwoording worden geroepen door de eigen gemeenteraad dan wel één of meer leden van die raad.

Ook op grond van de Gemeentewet zijn de burgemeester en het college aan de raad verantwoording verschuldigd over het gevoerde bestuur binnen een gemeenschappelijke regeling.

Ontslag

Als aanvulling op de verantwoordingsplicht geldt nog dat bij gebrek aan vertrouwen het lid van het AB ontslagen kan worden. Bij raadsregelingen en gemengde regelingen waaraan raden deelnemen is de raad bevoegd tot ontslag (art. 16 lid 4 Wgr), bij collegeregelingen is het college bevoegd tot ontslag (art. 18 jo. 16 lid 4 Wgr). Bij burgemeestersregelingen geldt vanzelfsprekend geen ontslagrecht.

De Wgr voorziet uitdrukkelijk niet in een verantwoordingsplicht en een terugroepingsrecht tussen de leden van het dagelijks bestuur van de gemeenschappelijke regeling en de deelnemende gemeentebesturen. De individuele leden van het dagelijks bestuur hebben geen enkele verantwoordingsrelatie met de gemeentebesturen die hen hebben aangewezen. Zij hebben dit alleen ten opzichte van het algemeen bestuur. Wel zijn zij, als lid van het algemeen bestuur, in alle opzichten verantwoording schuldig aan het bestuursorgaan van de gemeente dat hen heeft aangewezen en aan de raden.

In bijlage 2 is de inlichtingen- en verantwoordingsplicht in een schema samengevat.

In het geval van een gemeenschappelijke regeling houden de raden van de deelnemende gemeenten het toezicht op de door hen afgevaardigde leden voor het algemeen bestuur. De Wgr biedt een aantal handvatten voor het vormgeven van dit toezicht. Dit is ook afhankelijk van de afspraken over het verstrekken van inlichtingen die vooraf zijn gemaakt met de leden van het algemeen bestuur. De werking van dit toezichtmechanisme valt of staat met de actieve rol die de raad hier voor zichzelf inruimt.

Zo’n actieve invulling kan de raad bijvoorbeeld zelf bewerkstelligen door het afdwingen van een rekeningcommissie, waarin leden van de deelnemende raden een toezichthoudende rol kunnen spelen bij de totstandkoming en rechtmatigheid van de jaarrekening van een samenwerkingsverband. Daarnaast kunnen de gemeentelijke rekenkamers al dan niet op verzoek van deelnemende raden gebruik maken hun onderzoeksbevoegdheden.

|

Beleidsrichtlijn 8: governance bij publiekrechtelijke samenwerkingsvormen: Sturen en beheersen:

Verantwoorden:

Toezicht:

|

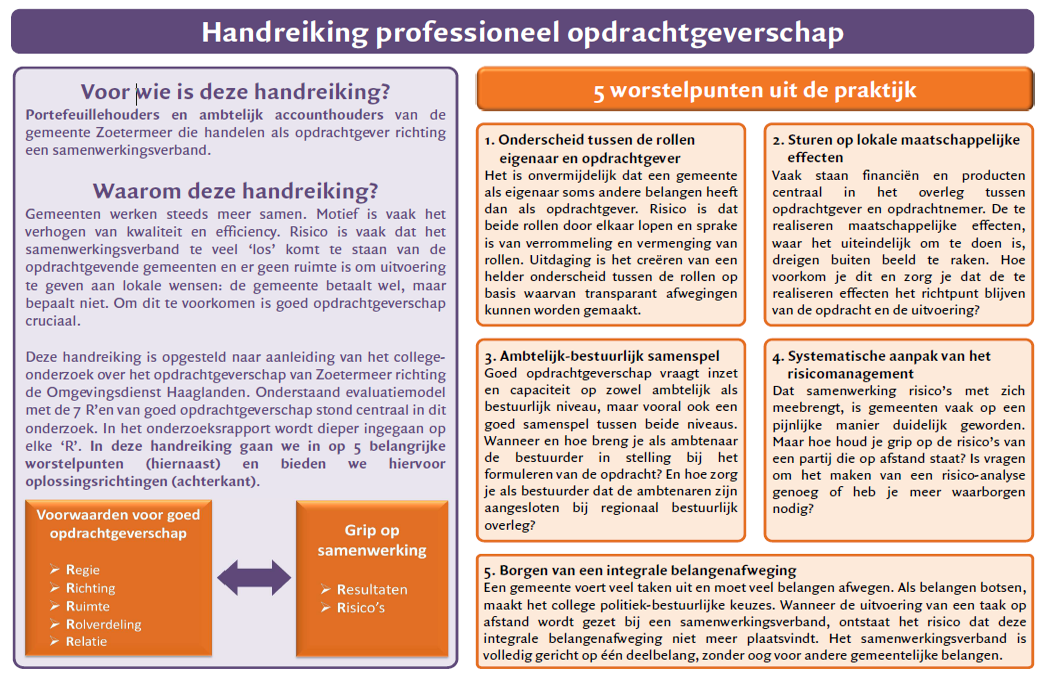

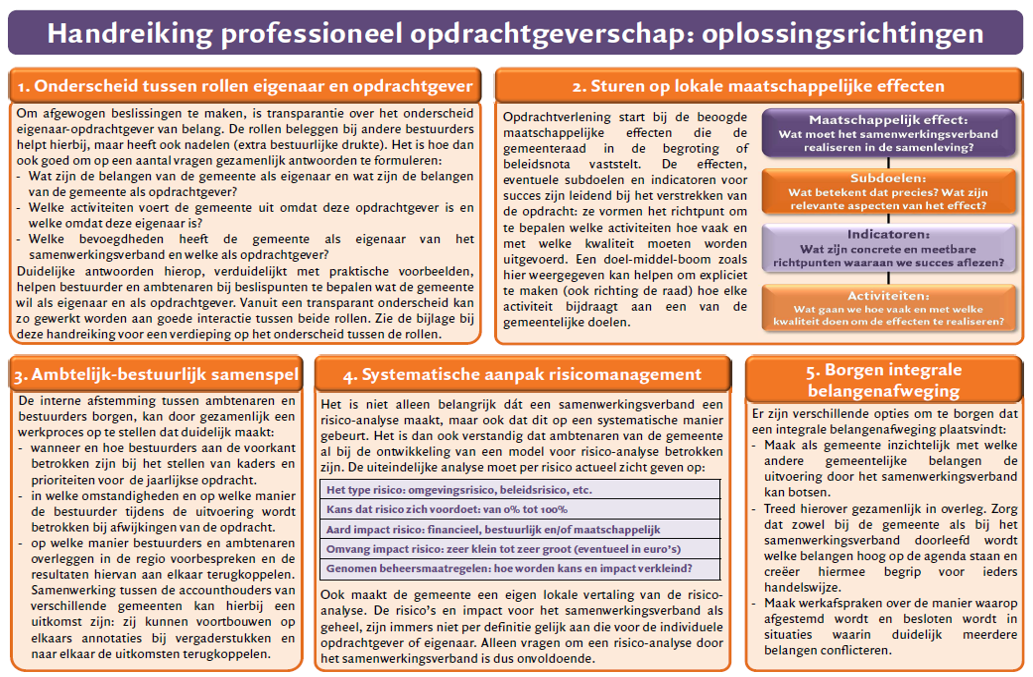

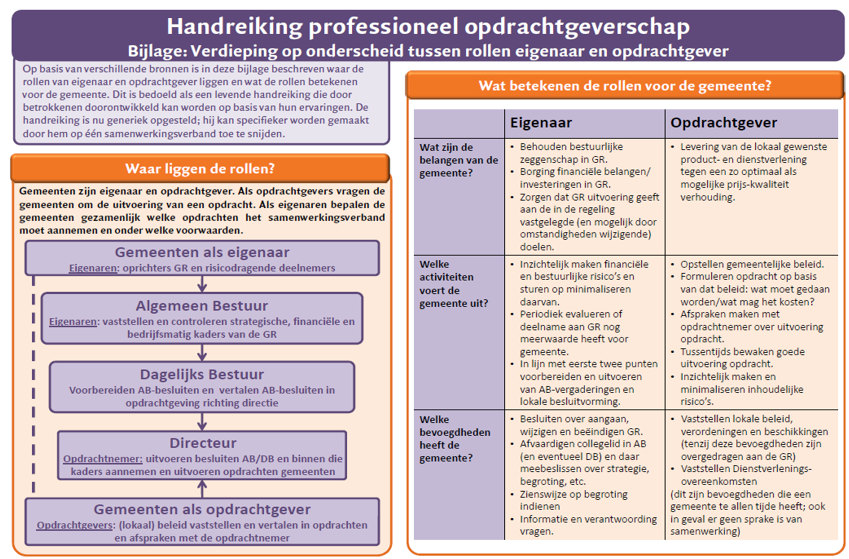

Handreiking professioneel opdrachtgeverschap

Er is een handreiking voor professioneel opdrachtgeverschap voor gemeenschappelijke regelingen beschikbaar. Deze generieke handreiking is opgesteld naar aanleiding van een 213a doelmatigheidsonderzoek over het opdrachtgeverschap van de gemeente Zoetermeer richting de GR Omgevingsdienst Haaglanden (mei 2015). De handreiking geeft een verdieping op het onderscheid tussen de rollen van de gemeente als eigenaar en als opdrachtgever (zie bijlage 3).

4.3.2 Privaatrechtelijke rechtsvormen

Algemeen

Het samenwerken in een privaatrechtelijke rechtsvorm gebeurt om, samen met marktpartijen, vorm te geven aan beleidsdoelen van de gemeente. De samenwerkingsverbanden hebben verschillende rechtsvormen (rechtspersonen). De meest voorkomende vormen waarbij de gemeente Zoetermeer betrokken is, zijn:

- -

Naamloze Vennootschap (verder N.V.)/Besloten Vennootschap (verder B.V.)

- -

Vereniging/Stichting.

Sturen en beheersen

Statuten versus jaarplan

De samenwerking in een privaatrechtelijke rechtsvorm vindt zijn basis in de statuten van de betreffende rechtsvorm. Deze statuten vormen geen basis voor het vastleggen van concrete prestaties, die van de samenwerking worden verwacht. Om deze duidelijkheid wel te kunnen krijgen is een contract, managementovereenkomst of jaarplan noodzakelijk. Dit biedt daarnaast de mogelijkheid om altijd in te kunnen spelen op de aanpassing van de beleidsdoelen van de deelnemers, die bijvoorbeeld door maatschappelijke en politieke ontwikkelingen nog weleens moeten worden bijgesteld.

De jaarplannen dienen verder als basis voor de beoordeling van de noodzaak om de samenwerking te continueren.

Mogelijkheid tot bijsturen

- -

De mogelijkheid tot bijsturen door het collegelid, die de gemeente vertegenwoordigt in de AVA in een kapitaalvennootschap, is gering. Vooral wanneer de gemeente een minderheidsbelang heeft in de vennootschap.

- -

De mogelijkheid van bijsturen bij een stichting is aanwezig doordat de vertegenwoordiger van de gemeente in het stichtingsbestuur (algemeen bestuur) zitting heeft. Het stichtingsbestuur controleert de directie van de stichting.

Risicoverdeling

In privaatrechtelijke samenwerkingsverbanden is het samenwerkingsverband zelfstandig drager van rechten en plichten. De bestuurders zijn niet aansprakelijk voor de schulden van de vennootschap of de stichting (mits ingeschreven in handelsregister), tenzij er sprake is van onbehoorlijk bestuur.

Toezicht

Bij de privaatrechtelijke samenwerkingsverbanden is in het vennootschapsrecht geregeld dat er een Raad van Commissarissen is en dat daarin alleen onafhankelijke en gekwalificeerde derden zitten (dit geldt dus voor N.V.’s en B.V.’s).

Voor stichtingen en verenigingen is het, afhankelijk van de daarmee gemoeide belangen (financieel of politiek) en het risicoprofiel, zinvol een raad van toezicht in het leven te roepen. Waarbij de voorkeur uitgaat naar een raad van toezicht bestaande uit onafhankelijke derden of bijvoorbeeld een raadslid van de deelnemende gemeente.

In ieder geval moeten in de statuten van zo’n samenwerkingsverband toezichtbepalingen zijn opgenomen, waarin uiteen wordt gezet op welke wijze het toezicht is geregeld.

In het specifieke geval van N.V.’s/B.V.’s is op grond van het vennootschapsrecht een toezichtrol weggelegd voor de algemene vergadering van aandeelhouders. De rol van aandeelhouder wordt altijd vervuld door een lid van het college van burgemeester en wethouders.

|

Beleidsrichtlijn 9: governance bij privaatrechtelijke samenwerkingsvormen Sturen en beheersen

Verantwoorden

Toezicht bij N.V./B.V.

Toezicht bij stichting en vereniging

|

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad op 11 september 2023

de plaatsvervangend griffier,

mr. L.O. de Prieëlle

de voorzitter,

drs. M.J. Bezuijen

Bijlage 1 Checklist Verbonden Partijen gemeente Zoetermeer

|

Vragen checklist en voorwaarden |

Mate waarin en de wijze waarop aan de voorwaarden wordt voldaan |

|

Afwegingskader |

|

|

Om welke specifieke taak gaat het: bedrijfsvoerings- of uitvoerings- of beleidsbepalende taak? |

|

|

Is sprake van een publiek belang? |

|

|

Is in het besluit gemotiveerd aangegeven waarom de betreffende activiteiten beter kunnen worden uitgevoerd in een samenwerkingsverband dan overlaten aan de markt, uitbesteden of in eigen beheer? |

|

|

Is zorgvuldig afwogen of de samenwerking voor bepaalde of onbepaalde tijd wordt aangegaan? |

|

|

Is een solide financiële afweging gemaakt? |

|

|

Zijn de risico’s in de afweging meegenomen? |

|

|

Keuze juridische vorm/grondhouding |

|

|

Is er een gemotiveerde afweging gemaakt tussen publiekrechtelijk en privaatrechtelijk samenwerkingsverband? |

|

|

Is de keuze voor de specifieke juridische rechtsvorm onderbouwd? |

|

|

Is het recht van de raad om vooraf een zienswijze op het ontwerp van de regeling te geven geborgd? |

|

|

Financiële afweging bij aangaan samenwerking |

|

|

Welke afspraken bestaan over de verdeelsleutel van financiële deelnemersbijdragen en de risico’s? |

|

|

Is beleid geformuleerd ten aanzien van de aanwending van een positief rekeningsaldo (vloeit dit terug naar de deelnemers of mag een voorstel tot aanwending worden gedaan)? |

|

|

Is beleid geformuleerd met betrekking tot het instellen van reserves (algemene reserve of bestemmingsreserve, maximale hoogte van de reserves, rentetoerekening etc.)? |

|

|

Is aandacht voor een Treasuryhandvest/-statuut, waarin o.a. regels zijn opgenomen ten aanzien van liquiditeit en uitzettingenbeleid? |

|

|

Rolverdeling |

|

|

Is in het collegebesluit aandacht besteed aan wie de gemeente vertegenwoordigt in het bestuur van het samenwerkingsverband? |

|

|

Is rekening gehouden met de wettelijke plicht over de samenstelling AB en DB?

|

|

|

Zijn afspraken gemaakt over het ‘4-ogen principe’? |

|

|

Governance |

|

|

Sturen/verantwoorden |

|

|

Is in de regeling vastgelegd voor welke besluiten het bestuur van de GR vooraf een zienswijze aan raden moet vragen? |

|

|

Is contractueel vastgelegd hoe het samenwerkingsverband een bijdrage levert aan de realisatie van de beleidsdoelen van de deelnemende gemeenten? Met andere woorden: is het publieke belang geborgd? |

|

|

Is geregeld dat jaarlijks een contract wordt opgesteld, waarin prestaties en prijzen van het samenwerkingsverband SMART zijn geformuleerd? |

|

|

Is er een afweging gemaakt over de inwonerbijdrage: in hoeverre is de inwonerbijdrage een open-eindregeling of is de bijdrage genormeerd (d.i dat de bijdrage alleen mag stijgen met inflatiepercentage, bijvoorbeeld de CBS-overheidsconsumptie)? |

|

|

Is in de gemeenschappelijke regeling opgenomen op welke wijze positieve en negatieve resultaten worden verrekend over de deelnemende gemeenten? |

|

|

Is beleid geformuleerd ten aanzien van de aanwending van een positief rekeningresultaat? |

|

|

Is beleid geformuleerd met betrekking tot het instellen van reserves? |

|

|

Is een Treasurystatuut/-handvest opgesteld, waarin o.a. regels zijn opgenomen ten aanzien van liquiditeit en uitzettingenbeleid? |

|

|

Wordt expliciet gevraagd aan het samenwerkingsverband te rapporteren (in begroting, jaarrekening en -verslag) over risico’s die het loopt en de wijze van beheersing van de risico’s? |

|

|

Zijn afspraken vastgelegd over periodieke evaluaties die de toegevoegde waarde van deelname aan de samenwerking vaststellen en beëindiging van deelneming aan het samenwerkingsverband? |

|

|

Voldoet de gemeenschappelijke regeling nog aan de huidige eisen/omstandigheden? |

|

|

Zijn voorwaarden waaronder kan worden uitgetreden vastgelegd? En volgt daaruit duidelijk wat voor gevolgen uittreden heeft voor de gemeente? |

|

|

Is de wijze van liquidatie geregeld? |

|

|

Is vastgelegd op welke wijze het samenwerkingsverband doelmatigheid en doeltreffendheid van het uitgevoerde beleid vaststelt en hierover de raden van de deelnemende gemeenten informeert? |

|

|

Is in de GR regeling opgenomen of en zo ja hoe, burgers mogelijkheid tot inspraak krijgen? |

|

|

Beheersen |

|

|

Zijn afspraken vastgelegd over informatie-voorziening (op welke wijze, wat, wanneer, frequentie, aan wie)? Belangrijk hierbij zijn: data van oplevering (ontwerp)begroting, jaarrekening en jaarverslag (waarin verantwoording wordt afgelegd over de geleverde prestaties en de gemaakte kosten) en beleidswijzigingen (zoek naar koppeling met de gemeentelijke beleidsvoorbereiding). |

|

|

Is de jaarrekening van het samenwerkingsverband voorzien van een goedkeurende accountantsverklaring? |

|

|

Zijn de actieve en passieve inlichtingen- en informatieplicht goed geregeld, zowel binnen het samenwerkingsverband (relatie dagelijks en algemeen bestuur), tussen het samenwerkingsverband en de deelnemende gemeenten en binnen de gemeente zelf (het ter verantwoording roepen van een lid van het algemeen bestuur of bestuurder van een privaatrechtelijke deelneming). Is geregeld op welke wijze leden van de deelnemende raden inlichtingen kunnen vragen bij het bestuur van de gemeenschappelijke regeling en de wijze waarop de inlichtingen/antwoorden worden verstrekt aan alle deelnemende raden? |

|

|

Toezicht houden |

|

|

Is afgesproken op welke wijze en op welke onderwerpen toezicht is vormgegeven? |

|

|

Is vastgelegd wat de taken, verantwoordelijkheden en bevoegdheden van de toezichthouders zijn? Bijvoorbeeld ontslaan van bestuurders. |

|

|

Is geregeld op welke wijze en waarover de raden van de deelnemende gemeenten worden geïnformeerd door de toezichthouders over het presteren van het samenwerkingsverband? |

|

|

Kunnen de deelnemende gemeenten de toezichthouder controleren en evalueren? |

Bijlage 2 Matrix inlichtingen- en verantwoordingsplicht volgens Wgr

In een matrix samengevat ziet de inlichtingen- en verantwoordingsplicht volgens de Wet gemeenschappelijke regelingen er als volgt uit:

|

Artikel |

Wat |

Door |

Aan |

Op verzoek van |

Opmerkingen |

|

16, lid 1 |

Verantwoording voor gevoerde beleid |

Lid AB |

Raad die lid heeft aangewezen |

Lid van die raad |

Bij andere regelingen dan alleen tussen gemeenten overeenkomstige artikelen in Wgr |

|

16, lid 2 |

Inlichtingen |

Lid AB |

Raad die lid heeft aangewezen |

Lid van die raad |

|

|

16, lid 3 |

Inlichtingen en verantwoording |

AB |

Raad die geen lid AB heeft aangewezen |

Lid van die raad |

|

|

16, lid 4 |

Ontslag |

Door de raad die dat lid heeft aangewezen |

Lid AB |

Bij wantrouwen |

|

|

16, lid 5 |

Inlichtingen en verantwoording onder geheimhouding |

Lid AB |

Raad die lid heeft aangewezen |

Lid van die raad |

Geheimhouding moet worden opgelegd door raad |

|

17, lid 1 |

Inlichtingen, gevraagd |

Bestuur |

Raden deelnemers |

Lid van die raad |

|

|

17, lid 2 |

Inlichtingen, ongevraagd |

Bestuur |

Raden deelnemers |

Uit eigen beweging |

Regeling bevat bepalingen over de wijze waarop de inlichtingen worden verstrekt. |

|

18 |

Inlichtingen en verantwoording |

Lid AB van regeling colleges of colleges en burgemeesters |

College van de deelnemer |

Lid van dat college |

|

|

19 |

Inlichtingen en verantwoording |

Lid AB van regeling colleges of colleges en burgemeesters |

Raad van de deelnemer |

Lid van die raad |

|

|

19a, lid 1 |

Verantwoording voor gevoerd bestuur |

DB en leden DB |

AB |

Gevraagd en ongevraagd |

|

|

19a, lid 2 |

Inlichtingen nodig voor uitoefenen taak |

DB |

AB |

Gevraagd en ongevraagd |

|

|

19a, lid 3 |

Ontslag |

AB |

Lid DB |

Bij wantrouwen |

|

|

19b, lid 1 |

Bericht en raad |

DB |

Min. BZK of provinciebestuur |

Min. BZK of provinciebestuur |

|

|

19b, lid 2 |

Mededeling verzoek |

DB |

deelnemers |

Artikel 17 Wgr is niet beperkt tot het AB, maar omdat daar bestuur staat, wordt geconcludeerd, dat zowel het AB als DB bedoeld zijn.

Bijlage 3 Handreiking professioneel opdrachtgeverschap

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl