Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR756530

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR756530/1

Regeling budgethouders gemeente Montferland 2026

Geldend van 10-02-2026 t/m heden met terugwerkende kracht vanaf 01-01-2026

Intitulé

Regeling budgethouders gemeente Montferland 2026Burgemeester en wethouders van de gemeente Montferland;

Gelet op het bepaalde in artikel 212 van de Gemeentewet en de Gewijzigde Financiële verordening gemeente Montferland 2025;

b e s l u i t e n:

vast te stellen de navolgende “Regeling budgethouders gemeente Montferland 2026”

Artikel 1. Begrippen

-

1. Budget:

Een budget is een taakstelling tot uitdrukking komend in het bedrag dat verbonden is aan een taak, een product en/of kostenplaats van de begroting of een investering (krediet) of een project. Een budget bestaat zowel uit baten en lasten en omvat ook de in de begroting, investering of project opgenomen doelstelling(en) en/of prestatie(s);

-

2. Hoofdbudgethouder:

De functionaris, die eindverantwoordelijk is voor het beheren van de aan hem/haar toegekende budgetten;

-

3. Budgethouder:

De hoofdbudgethouder dan wel een door hem/haar aangewezen medewerker die onder de verantwoordelijkheid van de hoofdbudgethouder bevoegd is om één of meerdere budgetten te beheren;

-

4. Prestatie Akkoord Verklaarder (PAV-er):

Een functionaris die facturen accordeert en goedkeurt op basis van de overeengekomen afspraken en de te leveren / geleverde prestaties. Dit kan de besteller zijn;

-

5. Besteller:

Iedere medewerker, met algemene of bijzondere instemming van de budgethouder, met de bevoegdheid om bestellingen te plaatsen;

-

6. Bestelling:

Een opdracht tot aanneming van een werk, de levering van een goed of verlening van een dienst;

-

7. Verplichting:

Publieke of privaatrechtelijke verbintenissen die tot uitgaven leiden, met inbegrip van garantstellingen, waarborgen en leningen.

-

8. Kostenplaats:

Een kostenplaats wordt gebruikt voor het groeperen van grootboekrekeningen/ kostensoorten, ten einde inzicht te krijgen in de kosten van bij elkaar horende eenheden;

-

9. Product:

Een verzameling van 2 of meer bij elkaar horende kostenplaatsen. Deze worden in de administratie gebruikt voor de periodieke rapportering;

-

10. Programma:

In programma's formuleert de gemeenteraad beleid en maatregelen die leiden tot de gewenste kwaliteit van de leefomgeving. Een programma is opgebouwd uit subprogramma’s en uit producten/kostenplaatsen.

Artikel 2. (Hoofd)budgethouder

-

1. De toedeling van de budgetten aan de hoofdbudgethouders is organiek bepaald;

-

2. De gemeentesecretaris, de domeinmanagers en de teammanagers zijn hoofdbudgethouder;

-

3. De griffier is hoofdbudgethouder voor de budgetten die direct ten behoeve van de gemeenteraad zijn.

-

4. De hoofdbudgethouder kan budgethouders aanwijzen;

-

5. Voor de budgetten waarbij de teammanager de budgethouder is, fungeert de domeinmanager als hoofdbudgethouder;

-

6. De aanwijzing van zowel hoofdbudgethouders als budgethouders blijkt uit de vermelding in de jaarlijks op te stellen beheersbegroting en wordt vastgelegd in de financiële administratie;

-

7. De aanwijzing van een projectleider tot budgethouder vindt plaats in het projectbesluit en/of projectplan en wordt eveneens vastgelegd in de financiële administratie;

-

8. Per budget (kostenplaats, investeringskrediet of project) is er één budgethouder;

-

9. Uit doelmatigheidsoverwegingen kan door het college voor een specifieke taak of bij bepaalde lasten– of batensoorten een budgethouder, in afwijking van de reguliere takentoewijzing, aangewezen worden;

-

10. De budgethouder wordt – zo nodig – vervangen door een door de direct leidinggevende aan te wijzen vervanger;

-

11. Bij ontbreken van een aangewezen vervanger van de budgethouder, wordt deze bij afwezigheid vervangen door de hoofdbudgethouder.

Artikel 3. Regels voor de (hoofd)budgethouder

-

1. Het aangaan van verplichtingen vloeit voort uit de goedgekeurde begroting en/of door de gemeenteraad afzonderlijk vastgestelde exploitatie- en investeringsbudgetten;

-

2. Tot het aangaan van verplichtingen, inclusief het sluiten van overeenkomsten voor de aanneming van werken, de levering van goederen en/of verlening van diensten aan de Gemeente Montferland is bevoegd:

- a.

De budgethouder tot een bedrag van € 100.000.

- b.

De hoofdbudgethouder voor bedragen hoger dan € 100.000, tot een maximum van € 1.000.000;

- c.

De gemeentesecretaris voor bedragen hoger dan € 1.000.000;

- a.

-

3. Hij/zij neemt daarbij de regels van mandaat volgens het geldende Mandaatbesluit en de regelgeving over het inkoop- en aanbestedingsbeleid van de gemeente Montferland in acht;

-

4. Gaat alleen een verplichting aan als het budget toereikend is. Deze bepaling geldt niet als de budgetoverschrijding:

- a.

Het gevolg is van niet-beïnvloedbare bijstelling bestaand beleid;

- b.

Wordt gecompenseerd door direct gerelateerde inkomsten welke de overschrijding compenseren;

- c.

Een open-einde regeling betreft;

- a.

-

5. Om in de begroting opgenomen prestaties te bereiken mag de (hoofd)budgethouder schuiven met budgetten binnen het bestaand beleid. Hierbij gelden de volgende voorwaarden en beperkingen:

- a.

De in de begroting opgenomen doelen dienen onverminderd gerealiseerd te worden;

- b.

De verschuiving van de budgetten waarvoor hij/zij verantwoordelijk is vinden plaats binnen hetzelfde subprogramma en binnen hetzelfde boekjaar;

- c.

De verschuiving van de budgetten tussen meerdere subprogramma’s is alleen toegestaan binnen hetzelfde programma en na onderlinge overeenstemming tussen de betrokken (hoofd)budgethouders;

- d.

Uitzondering op de bevoegdheden uit de artikelen 3.5b en 3.5c zijn de budgetten voor kapitaallasten, interne doorbelastingen en stortingen in of onttrekkingen uit reserves en voorzieningen;

- e.

Voor het budgetneutraal overhevelen van budgetten die betrekking hebben op de personeelslasten van een team naar een ander team zijn de hoofdbudgethouders gemachtigd;

- a.

-

6. Bij onvoorziene omstandigheden is de hoofdbudgethouder, na goedkeuring van de gemeentesecretaris, bevoegd om af te wijken van de in artikel 3.5 voorgeschreven werkwijze. Autorisatie van de budgetoverschrijding dient achteraf plaats te vinden in de tussentijdse rapportage;

-

7. Met inachtneming van de uitzonderingsbepalingen van artikel 3.4 meldt de budgethouder te verwachten budgetafwijkingen aan de hoofdbudgethouder en aan het college;

-

8. Informeert het team Bedrijfsvoering (Financiën) tijdig over de te verwachten budgetafwijkingen volgens de jaarlijkse P&C kalender;

-

9. Is verantwoordelijk voor het tijdig aanleveren van de benodigde informatie voor de planning- en controlinstrumenten.

Artikel 4. Prestatieakkoordverklaarder (PAV-er)

-

1. Een budgethouder dient één of meer PAV-ers aan te wijzen om (een deel) van zijn taken uit te voeren;

-

2. Een PAV-er voert onder verantwoordelijkheid van de budgethouder een budget, geheel of gedeeltelijk, uit;

-

3. De aanwijzing van een PAV-er wordt vastgelegd in de financiële administratie;

-

4. Een PAV-er zorgt in overleg met de budgethouder voor vervanging bij langdurige afwezigheid zodat facturen tijdig betaald worden.

Artikel 5. Regels voor de prestatieakkoordverklaarder (PAV-er)

De PAV-er:

- 1.

Controleert bij een factuur:

- •

of het gefactureerde goed, dienst of werk naar behoren geleverd is, en

- •

dat de gefactureerde prijs overeenstemt met de opdrachtverstrekking.

- •

-

Hiervoor raadpleegt hij/zij de onderliggende documenten;

- 2.

Verklaart de factuur al dan niet akkoord ten laste van het budget van de budgethouder;

- 3.

Zorgt dat een factuur op het juiste budget, krediet of project wordt geboekt;

- 4.

Houdt zich aan de regels van de door de budgethouder aan hem/haar toebedeelde taken;

- 5.

Meldt te verwachten budgetoverschrijdingen direct aan de budgethouder.

Artikel 6. Bestellingen en leveringcontrole

-

1. Aan niet elke uitgaaf gaat een bestelprocedure vooraf. De directie stelt nadere richtlijnen op wanneer de in de art. 6.2 en 6.3 beschreven bestelprocedure moet worden gevolgd;

-

2. Indien de opdrachtwaarde van de bestelling lager is dan het grensbedrag van € 5.000 dan volgt de besteller de volgende bestelprocedure:

- a.

De bestelling wordt optioneel voorafgegaan middels de workflow “Aanvraag tot bestelling” in de financiële applicatie IFinanciën. In deze situatie wordt met de leverancier gecommuniceerd dat het verkregen verplichtingennummer dient te worden vermeld op de factuur/facturen;

- b.

Als de workflow “Aanvraag tot bestellen” niet wordt gevolgd geschiedt het voornemen tot bestelling met goedkeuring en/of in opdracht van de budgethouder. De opdrachtverstrekking wordt in deze situatie centraal geregistreerd in het archief;

- c.

Na uitvoering van een bestelling en de uitvoering van de opdracht controleert de besteller de levering, dienstverlening of werkuitvoering op juistheid en archiveert hij/zij de verdere documenten van prestatieonderbouwing (leveringsbon, bewijs van prestatielevering, e.d.);

- d.

De PAV-er toetst aan de hand van de ontvangen factuur en de gearchiveerde documenten of de bestelling is uitgevoerd conform de opdrachtverstrekking. De accordering vindt digitaal plaats in de financiële applicatie IFinanciën. Het is gewenst de door de besteller gearchiveerde documenten bij te voegen bij de factuur;

- a.

-

3. Als de opdrachtwaarde van de bestelling € 5.000 of meer bedraagt volgt de besteller de volgende bestelprocedure:

- a.

De bestelling wordt voorafgegaan door het invullen van het inkoopstartformulier;

- b.

Na voltooiing van deze procedure kan de bestelling worden geplaatst met behulp van de verplichte workflow “Aanvraag tot bestelling” in de financiële applicatie IFinanciën.

- c.

Verdere relevante inkoopdocumenten worden gearchiveerd in het inkoopdossier;

- d.

Na uitvoering van een bestelling en de uitvoering van de opdracht controleert de besteller de levering, dienstverlening of werkuitvoering op juistheid en archiveert hij/zij de verdere documenten van prestatieonderbouwing (leveringsbon, bewijs van prestatielevering, e.d.);

- e.

De PAV-er toetst aan de hand van de ontvangen factuur en de gearchiveerde documenten of de bestelling is uitgevoerd conform de opdrachtverstrekking. De accordering vindt digitaal plaats in de financiële applicatie IFinanciën. De door de besteller gearchiveerde documenten dienen verplicht bijgevoegd te worden bij de factuur;

- a.

-

4. Voor uitgaven waarvoor geen bestelprocedure hoeft te worden gevolgd zijn de bepalingen van art. 6.2.c en 6.2.d van kracht;

-

5. De directie is bevoegd de hoogte van het grensbedrag aan te passen.

Artikel 7. Algemene regels

-

1. De teammanager Bedrijfsvoering is verantwoordelijk voor een adequate registratie van budgetten;

-

2. Alleen een budgethouder of een door hem aangewezen PAV-er mag facturen boeken op budgetten van de budgethouder;

-

3. Alle facturen komen binnen bij het mailadres facturen@montferland.info, worden geregistreerd en aan de PAV-er en daarna de (hoofd)budgethouder doorgezonden ter fiattering. In de situatie dat vooraf een verplichting is aangemaakt is deze workflow afwijkend;

-

4. Alleen facturen die vooraf door het team Bedrijfsvoering, cluster Financiën, zijn geregistreerd en goedgekeurd worden betaald;

-

5. Er wordt alleen betaald als er een betaalopdracht is in de vorm van bijvoorbeeld een factuur, een (digitaal) getekende beschikking of opdrachtbrief;

-

6. De planning van de planning- en control stukken wordt jaarlijks tijdig door de Concerncontroller bekend gemaakt;

-

7. De budgethouders worden tijdig door team Bedrijfsvoering, cluster Financiën geattendeerd op het verstrekken van de benodigde gegevens en/of informatie voor de planning- en control stukken;

-

8. Bij het aanwijzen van een budgethouder worden de regels van administratieve organisatie en interne beheersing in acht genomen;

-

9. De bedragen genoemd in deze regeling zijn exclusief de omzetbelasting.

Artikel 8. Overige bepalingen

-

1. De budgethouder houdt zich aan:

- •

Het geldende inkoop en aanbestedingsbeleid van de gemeente;

- •

Aan overige regelingen die te maken hebben met de organisatie van de financiële administratie en het beheer van de geldmiddelen zoals de Financiële verordening en het treasurystatuut van de gemeente;

- •

-

2. De budgethouder kan hierbij en bij de uitvoering van de verantwoordelijkheid met betrekking tot de planning & control cyclus een beroep doen op ondersteuning van de financieel consulenten van het team Bedrijfsvoering, cluster Financiën;

-

3. In gevallen waarin deze regeling niet voorziet, beslist het college.

Artikel 9. Intrekking oude regeling

De regeling “budgethouders gemeente Montferland 2024” wordt ingetrokken met ingang van de datum waarop deze regeling in werking treedt.

Artikel 10. Inwerkingtreding en citeertitel

-

a. Deze regeling kan aangehaald worden als de regeling “Regeling budgethouders gemeente Montferland 2026”;

-

b. Deze regeling treedt, met terugwerkende kracht, in werking op 1 januari 2026.

Ondertekening

Aldus vastgesteld door burgemeester en wethouders van de gemeente Montferland in de vergadering van 27 januari 2026.

Burgemeester en wethouders van de gemeente Montferland,

De secretaris,

B. Booltink

De burgemeester,

A.C.V. Fellinger

Toelichting

Het dagelijks bestuur en daaruit voortvloeiend het financieel beheer van de gemeente berust bij het college van burgemeester en wethouders. Het college is dus verantwoordelijk voor de uitvoering van de begroting (op programmaniveau) en tot het aangaan van overeenkomsten met derden voor aan en/of door de gemeente te leveren goederen, diensten en werken (verplichtingen).

Artikelsgewijze toelichting

Artikel 2: (Hoofd)budgethouders en Prestatieakkoordverklaarders

Om de ambtelijke organisatie in staat te stellen resultaatgericht te werken heeft het college de verantwoordelijkheid voor de uitvoering van de begroting op het niveau van kostenplaatsen, interne orders en/of projecten en het aangaan van verplichtingen overgedragen op basis van de organieke taakverdeling.

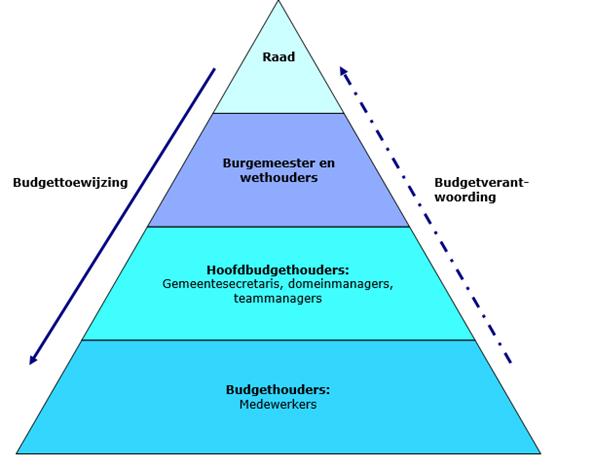

Figuur 1: Budgettoewijzing en -verantwoording

Dit betekent dat de gemeentesecretaris, de domeinmanagers en de teammanagers hoofdbudgethouder zijn voor de aan hen organiek toegewezen budgetten.

De hoofdbudgethouders hebben de bevoegdheid budgethouders aan te wijzen. Dit kunnen medewerkers in de lijn en projectleiders zijn. Voor het uitvoeren van (een deel van) het budgetbeheer dient door de budgethouder een prestatieakkoordverklaarder (“PAV-er”) aangewezen te worden. Zij zetten hun digitale paraaf op de factuur voor de geleverde prestaties. De budgethouders blijven verantwoordelijk voor de verantwoorde uitgaven en inkomsten op hun budget.

Op deze manier wordt de verantwoordelijkheid op het gewenste niveau van de organisatie gebracht en wordt functiescheiding geborgd.

De griffier valt vanwege de specifieke hiërarchische en functionele positie naar de gemeenteraad qua rechten en plichten buiten dit systeem. In de dagelijkse praktijk wordt gebruik gemaakt van dezelfde faciliteiten. Dit is geregeld in artikel 2.3.

Artikel 2.5

In de praktijk zal de teammanager (de hoofdbudgethouder) de meeste van zijn/haar budgetten overdragen naar aan te wijzen budgethouders. Dit hoeft echter niet in alle situaties het geval te zijn. Voor de budgetten waarbij de teammanager als budgethouder fungeert is de domeinmanager de hoofdbudgethouder. Dit is van belang bij het aangaan van verplichtingen.

Artikel 3 Bevoegdheden en verantwoordelijkheden(hoofd)budgethouder

Kern van de regeling ligt in dit artikel, namelijk de bevoegdheid verplichtingen aan te gaan die voortvloeien uit privaatrechtelijke rechtshandelingen en publiekrechtelijke besluiten. Het totaal van de daaruit voortvloeiende verplichtingen mag het toegekende (meerjarige) budget niet overschrijden. De verplichting moet uiteraard verband houden met de bij het budget behorende taakstelling. Op deze manier wordt voorkomen dat wordt verschreven (boeken op posten waar nog ruimte is).

De regels van mandaat zoals opgenomen in het “Mandaatbesluit Montferland” zijn van toepassing.

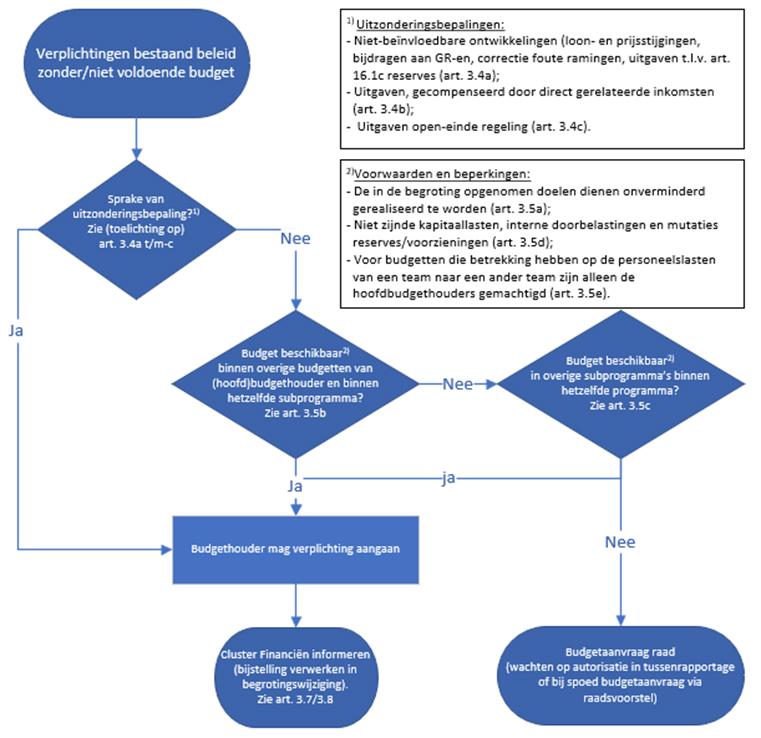

Artikel 3.4

Er mogen geen verplichtingen aangegaan worden indien er onvoldoende budget beschikbaar is. Er zijn echter uitzonderingen. De in dit artikel beschreven uitzonderingen sluiten aan bij de “Gewijzigde Financiële verordeningen 2025”, i.c. de toelichting op art. 6. In deze toelichting zijn de bijstellingen onder sub a. (“het gevolg van niet-beïnvloedbare bijstelling bestaand beleid”) verder beschreven als:

- •

Loon- en prijsstijgingen;

- •

Bijdragen aan Gemeenschappelijke regelingen;

- •

Correctie van foute ramingen;

- •

Uitgaven t.l.v. de zgn. art. 16.1c reserves.

Als er sprake is van een beschreven uitzondering mag de verplichting al worden aangegaan. De overschrijdingen dienen echter wel (naderhand) te worden verwerkt in de tussentijdse rapportages.

Artikel 3.5

De financiële verordening 2025 (art. 6.1 / 13.2) staat toe dat binnen de programma’s mag worden geschoven met budgetten. Artikel 3.5 van deze Budgethoudersregeling beschrijft de voorwaarden en beperkingen.

Het mag bij het schuiven niet gaan om extra budgetaanvraag voor nieuw beleid. Het schuiven binnen de door de raad geautoriseerde budgetten moet voortvloeien uit beheerbeslissingen binnen het bestaand beleid.

Sub a. is dan opgenomen met in het achterhoofd dat een budget behoort bij een taakstelling, tot uitdrukking komend in het bedrag dat verbonden is aan één taak, een product en/of (hulp)kostenplaats van de begroting dan wel aan een investering of een project.

Tot het budget worden ook gerekend het realiseren van de in de begroting dan wel bij de investering of project opgenomen doelstellingen, prestatie-eenheden, kostendekkingspercentages, kengetallen en voorschriften. De volgende beslisboom maakt e.e.a. duidelijk.

Artikel 3.6

Deze bepaling voorziet in onvoorziene omstandigheden, zoals calamiteiten, waarin snel gehandeld dient te worden.

Artikel 3.7 t/m 3.9

De gemeenteraad heeft het budgetrecht en geeft door vaststelling van de programmabegroting aan het college van burgemeester en wethouders de opdracht tot uitvoering van die begroting. Het college geeft de uitvoering van de begroting door aan de organisatie door middel van het vaststellen van de beheers- en/of werkbegroting en de afdelingsplannen.

In geval van onvoldoende budget dient er aanvullend budget aangevraagd te worden. Het verschuiven van budgetten (art. 3.5) is hiertoe een mogelijkheid maar is in beperkte mate toegestaan en moet altijd gemeld worden aan het team Bedrijfsvoering, cluster Financiën, en worden vastgelegd in een begrotingswijziging. Afhankelijk van de soort verschuiving, de oorzaak daarvan en de in de Financiële verordening vastgestelde afspraken, beoordeelt de financieel consulent wie de betreffende begrotingswijziging vast kan stellen. Bevoegd tot verschuiven zijn:

|

Wat |

Wie |

Wanneer |

Waarin |

|

Binnen een kostenplaats, product, project en krediet |

budgethouder |

Maandelijks |

Administratieve (interne) begrotings-wijziging |

|

Tussen producten, projecten en gelijksoortige* kredieten in hetzelfde programma |

Burgemeester en wethouders |

Maandelijks |

Administratieve (interne) begrotings-wijziging ** |

|

Tussen programma’s ** |

Gemeenteraad |

In tussentijdse rapportages (2 x per jaar) of afzonderlijk voorstel |

Tussentijdse rapportage of afzonderlijk raadsvoorstel |

* Met “gelijksoortig” wordt bedoeld gelijksoortige activa, dus rioolwerken, grond, wegenaanleg, gebouw, enzovoort waardoor de kapitaallasten niet nadelig beïnvloed worden.

** Als budgetten worden verschoven om administratieve redenen kan het zijn dat deze verschuiving tussen programma’s plaatsvindt. Hoewel het niet gaat om wijzigingen met financiële consequenties is dit een bevoegdheid van de raad. Via de tussentijdse rapportages zullen deze interne wijzigingen worden geformaliseerd.

In de financiële verordening zijn de afspraken over de begrotingsafwijkingen tussen de gemeenteraad en het college nader uitgewerkt. Kortheidshalve wordt daarnaar verwezen.

De budgethouders hebben een actieve informatieplicht naar het naast hogere niveau en naar de financieel consulenten van het team Bedrijfsvoering, cluster Financiën. Gesignaleerde budgetafwijkingen moeten gemeld worden. Deze afwijkingen kunnen betrekking hebben op de middelen maar ook op afwijkingen op beleidsmatig vlak (doel) en planning.

Artikel 5

De PAV-er moet de factuur coderen of, indien de code als service reeds is ingevuld, deze toetsen. De factuur moet verder gecontroleerd worden op goede levering van de gefactureerde dienst, product of werk en de prijs, hoeveelheid en kwaliteit daarvan. Dit alles overeenkomstig de opdrachtverstrekking. Hij/zij baseert zich hierbij op de onderliggende, door de besteller gedocumenteerde stukken voor prestatieonderbouwing.

Door de factuur goed te keuren, wordt de digitale “paraaf” geplaatst en wordt de factuur ter betaling teruggezonden naar het team Bedrijfsvoering, cluster Financiën.

De factuur wordt daar nogmaals getoetst op de juiste codering (juiste budget en rekeningnummer).

Artikel 6

Vanuit AO/IC en integriteit principes is het noodzakelijk dat bij opdrachten minimaal twee functionarissen bij de opdracht betrokken zijn en accorderen. Dit artikel beschrijft welke stappen dienen te worden gevolgd bij een bestelling.

Het aanvragen via een Inkoopstartformulier voor bestellingen hoger dan € 2.000 was al gebruikelijk. Dit grensbedrag is verhoogd naar € 5.000 en met ingang van 2026 is hieraan toegevoegd het verplicht volgen van de workflow “Aanvraag tot bestelling” (de verplichtingenadministratie).

Niet iedere inkoop leent zicht voor deze verplichte workflow. De directie bepaald hiervoor nadere richtlijnen.

Archivering van documenten voor de prestatieonderbouwing is van groot belang. Deze documenten tonen de juistheid van de gefactureerde bedragen aan en zijn ondersteunend voor de PAV-er en budgethouder bij het accorderen van de factuur. Ook voor de Verbijzonderde Interne Controle (VIC) en accountantscontrole is de archivering van groot belang.

Artikel 7

Het team Bedrijfsvoering, cluster Financiën, is verantwoordelijke voor de financiële administratie van de gemeente en is belast met de inning van facturen van door de gemeente geleverde diensten. De budgethouders verstrekken op tijd de noodzakelijk informatie c.q. stukken aan het team Bedrijfsvoering, cluster Financiën.

De normale regels van de administratieve organisatie en interne beheersing moeten in acht genomen worden. De beschikkende, registrerende, bewarende en controlerende functies kunnen niet in één functionaris verenigd worden.

Alleen door het team Bedrijfsvoering, cluster Financiën, geregistreerde facturen kunnen betaald worden. Er moet namelijk ondubbelzinnig vastgesteld kunnen worden dat een betaling aan een crediteur rechtmatig is.

Lid 3 en 4

De facturen voor de aangegane verplichtingen worden door het team Bedrijfsvoering, cluster Financiën, gecontroleerd op de wettelijke vereisten, gescand, geregistreerd en door middel van de workflow voor codering en/of goedkeuring rechtstreeks of via de PAV-er aan de budgethouder toegezonden.

Indien vooraf een verplichting is aangemaakt wordt een afwijkende workflow gevolgd.

De verplichting wordt vooraf gecontroleerd bij het aanmaken van de verplichting door de PAV-er en de budgethouder. Als de factuur dan binnenkomt gaat deze rechtstreeks naar de PAV-er en daarna naar de financiële administratie. De accordering door de budgethouder wordt hier overgeslagen omdat de verplichting al eerder is goedgekeurd door de budgethouder. Wordt het budget overschreden dan moet de budgethouder wel weer opnieuw goedkeuren.

De wettelijk vereisten (op grond van de BTW-regels) die aan facturen gesteld zijn, betreffen:

- •

naam en adres van de crediteur (dus de gemeente Montferland)

- •

de datum van de factuur

- •

het nummer van de factuur

- •

de naam en het adres van de leverancier

- •

het BTW-nummer

- •

het KvK-nummer

- •

de aard van de goederen of diensten die geleverd zijn

- •

de hoeveelheid van de goederen of de omvang van de diensten die geleverd zijn

- •

de datum van levering

- •

de prijs exclusief btw, uitgesplitst naar btw-tarief

- •

het btw-bedrag, uitgesplitst naar btw-tarief

Lid 7

De planning van de vaststelling documenten uit de Planning & Controlcyclus wordt jaarlijks weergegeven in de Begroting en jaarstukken.

Jaarlijks wordt op basis van de detailplanning van de diverse planning & control documenten een P&C kalender opgesteld. De budgethouders leveren de benodigde informatie op de in de kalender aangegeven momenten aan. Daarnaast zal het team Bedrijfsvoering, cluster Financiën, de budgethouders uitnodigen de gegevens te verstrekken. De vraagmomenten van de diverse P&C documenten worden zo veel als mogelijk gecombineerd.

Artikel 8

De budgethouders moeten naast de voorschriften uit deze regeling ook de voorschriften, richtlijnen en / of afspraken op grond van andere regelingen in acht nemen.

Bij de uitvoering van de taken op het gebied van planning & control kunnen de budgethouders ondersteuning krijgen via de financieel consulenten van het team Bedrijfsvoering, cluster Financiën. Bij administratieve aangelegenheden kan rechtstreeks met deze cluster contact opgenomen worden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl