Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR756407

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR756407/1

Nota investeringsbeleid 2026

Geldend van 06-02-2026 t/m heden

Intitulé

Nota investeringsbeleid 20261. Inleiding

1.1 Aanleiding

Voor het realiseren van de vastgestelde beleidsdoelen zijn vaak investeringen nodig. Van een investering is sprake als het gaat om een meestal wat grotere uitgaven waarvan het nut zich over meerdere jaren uitstrekt. Door te investeren ontstaan bezittingen, ofwel zogenoemde vaste activa. Voorbeelden zijn culturele en sportvoorzieningen, scholen, wegen, riolering en groenvoorzieningen, maar ook investeringen ten behoeve van de bedrijfsvoering. De verwachting daarbij is dat de investering vele jaren zal meegaan. Dat laatste heeft effect op de programmabegroting. Hoewel de grootste uitgaven voor een investering gedaan worden vóór het moment van oplevering, worden deze in de programmabegroting als kosten gespreid over de hele levensduur van de investering.

In de financiële verordening van de gemeente Oss is vastgelegd dat de spelregels omtrent de waardering en afschrijving van activa vastgelegd worden in een nota. Deze nota wordt ter vaststelling aangeboden aan de gemeenteraad. Een nota investeringsbeleid is een instrument om zorg te dragen voor het eenduidig behandelen van gemeentelijke investeringen.

1.2 Doelstelling

Doelstelling van deze nota is om te komen tot uniforme afspraken over:

- -

De procesgang rondom investeringen (het maken van duidelijke afspraken over de te volgen procedure om investeringen aan te vragen en uit te voeren);

- -

De waardering van activa;

- -

De methode van afschrijven;

- -

De methode van rentetoerekening;

- -

De berekening van lasten gekoppeld aan investeringen.

Bij de uitwerking van de nota zijn de onderstaande uitgangspunten gehanteerd:

- -

het vergroten van het inzicht in het bezit van de gemeente;

- -

het verduidelijken van de bevoegdheden van de raad;

- -

het zoveel mogelijk uniformeren van de spelregels;

- -

passend bij het financiële beleid;

- -

waarbij de activa langdurig in goede staat worden gehouden;

- -

met acceptabele administratieve lasten.

1.3 Wettelijk kader

Veel afspraken liggen wettelijk vast en hierin zijn dus geen keuzes te maken. De regelgeving met betrekking tot de materiele vaste activa ligt vast in het Besluit begroting en verantwoording (hierna: ‘BBV’). In het BBV zijn de verslaggevingsvoorschriften opgenomen ten aanzien van activeren, afschrijven en waarderen. Daarnaast is in 2020 een notitie ‘Materiele vaste activa’ van de commissie BBV verschenen. Beiden zijn een vaststaand kader.

2. Gewenste werkwijze begrotingscyclus (BBC cyclus)

2.1 Inpassing in de BBC cyclus

Investeringen nemen een zelfstandige positie in binnen de BBC cyclus. Het investeringsplan maakt onderdeel uit van de programmabegroting. Daarnaast komen (de stand van zaken van) de investeringen aan de orde in alle producten van de planning- en control cyclus. Hiermee maken zij deel uit van de cyclus van plannen, begroten en verantwoorden. Onderstaand wordt aangegeven hoe de investeringen in de diverse planning- en control producten aan de orde komen.

2.1.1 Kadernota

Een belangrijk moment in de cyclus is de kadernota. De toekomstige ambities worden hierin op hoofdlijnen financieel vertaald. Een vertaling die kan leiden tot structurele kosten en/of tot investeringen. Daarnaast worden in de kadernota de budgettaire kaders vastgesteld en de uitgangspunten van de begroting van het volgende jaar. Hiermee wordt het kader gevormd waarbinnen investeringen gerealiseerd kunnen worden.

2.1.2 Programmabegroting

In de programmabegroting worden de investeringen opgenomen in de paragraaf Investeringsplan. Investeringskredieten worden daarin ook toegelicht. Via de vaststelling van de programmabegroting autoriseert de raad de budgetten voor de programma’s en de geplande investeringen. Het college kan vervolgens uitvoering geven aan het realiseren van de investeringen. Door vaststelling van de begroting ontstaat ook de opdracht om de geplande investeringen binnen de afgesproken periode en met de beschikbaar gestelde middelen te realiseren.

In de paragraaf investeringen worden de volgende onderdelen in de begroting opgenomen:

- 1.

Lopende investeringen;

- 2.

Geplande investeringen.

Ad 1 Lopende investeringen

Van de lopende investeringen wordt in de begroting per programma in beeld gebracht welke investeringen beschikbaar zijn gesteld, hoeveel geld reeds is uitgegeven en de planning van de restantbedrag. De belangrijkste projecten worden daarbij toegelicht.

Ad 2 Geplande investeringen

Nieuwe investeringen en investeringen die nog niet in uitvoering zijn, worden in de programmabegroting in beeld gebracht voor eerstvolgende nieuwe begrotingsjaar. Dit in de vorm van concrete projecten. Daarnaast wordt een beeld geschetst van de investeringen in meerjarig perspectief. Deze moeten meer gezien worden als een doorkijk. Nieuwe investeringen kunnen voortkomen uit een vastgesteld beheerplan, een vervangingsschema, nieuwe ambities e.d. Onderstaand zijn de beleidsvelden in beeld gebracht waarbinnen investeringen normaal gesproken plaatsvinden, waarbij aangegeven is hoe hiermee wordt omgegaan.

|

Beleidsveld |

Werkwijze |

|

Openbare ruimte (Openbaar groen, wegen, openbare verlichting, VRI’s, haven) |

Kader voor de investeringen zijn de beheerplannen. Beheerplannen op het gebied van wegen, groen, openbare verlichting, verkeersregelinstallaties en haven. In het integraal uitvoeringsplan (IUP) worden deze beheerplannen vertaald in een uitvoeringsplan. Dit plan bestaat uit zowel investeringen als bijdragen voor groot onderhoud. |

|

Haven |

Investeringen op het gebied van haven (brug, sluis, oever) vinden plaats op basis van vastgesteld havenbeheerplan. |

|

Mobiliteit |

Investeringen vinden plaats op basis van meerjarig investeringsprogramma mobiliteit. |

|

Riolering |

Kader voor de investeringen rioleringen is het water en rioleringsprogramma, zoals deze is vastgesteld door de gemeenteraad. Deze investeringen worden ten laste gebracht van een voorziening. De investeringen riolering worden opgevangen binnen de rioolheffing. |

|

Afval |

Investeringen op het gebied van afval worden opgevangen binnen de afvalstoffenheffing. |

|

Parkeren |

Investeringen op het gebied van parkeren moeten passen binnen het totaal van de exploitatie (kosten en opbrengsten) van het parkeerbedrijf. |

|

Rollend materieel |

Investeringen in rollend materieel (wagenpark) zijn gebaseerd op een vastgesteld beheerplan. |

|

ICT |

De investeringen in hard- en software zijn afgedekt in een vervangingsplan ICT. De raad stelt in de paragraaf de financiële kaders vast, in de uitvoering van de projecten hierbinnen kan geschoven worden. |

|

Onderwijshuisvesting |

Investeringen worden gebaseerd op een vastgesteld meerjaren investeringsplan, het zogenaamde MIP. Dit op basis van het IHP integraal huisvestingsplan onderwijs. |

|

Voorzieningen sport, cultuur en ontmoeten |

Investeringen worden gebaseerd op een vastgesteld meerjaren investeringsplan (MIP) |

|

Incidentele investeringen |

Aanvullend op diverse “reguliere” investeringen vinden er incidentele investeringen plaats. Deze worden met naam en bedrag apart genoemd in de investeringsparagraaf. |

In bijlage 1 is de opzet bepaald van het meerjarig investeringsplan, zoals we deze opnemen in de programmabegrotingen.

2.1.3 1e Financiële rapportage

In de eerste financiële rapportage worden alleen grotere afwijkingen rondom de in uitvoering zijnde investeringsprojecten toegelicht aan de raad. Verder wordt in de rapportage beperkte aandacht gegeven aan de investeringen.

2.1.4 Jaarrekening

In de jaarrekening legt het college verantwoording af over de realisatie van de in de begroting opgenomen investeringen. In de paragraaf Investeringen wordt een beeld geschetst van de lopende kredieten (beschikbaar gestelde bedragen, reeds uitgegeven bedragen, restanten). Daarbij wordt ook aangegeven welke kosten nog verwacht worden inclusief een toelichting daarbij. Ook wordt aangegeven of het krediet al afgesloten kan worden. In de jaarrekening worden de kredieten hierop kritisch getoetst. In het bijlagenboek bij de jaarrekening wordt een totaal financieel overzicht verstrekt van de lopende kredieten en de af te sluiten kredieten. Verder bevat de paragraaf een overzicht van de geplande maar nog niet uitgevoerde investeringen.

2.2 Procedures

In deze paragraaf wordt ingegaan op enkele uitgangspunten en bevoegdheden.

2.2.1 Autorisatie van investeringen

De bevoegdheid tot het toekennen van investeringskredieten berust bij de gemeenteraad. Wanneer gelden uit een reserve worden gehaald voor de financiering van een project/ investering geldt hiervoor uiteraard hetzelfde. Dit is het budgetrecht van de gemeenteraad.

Het beschikbaar stellen van investeringskredieten door de gemeenteraad vind op 2 manieren plaats:

- -

via de programmabegroting: met de vaststelling van de begroting geeft de gemeenteraad direct goedkeuring en opdracht aan het college om de gewenste investeringen uit te voeren;

- -

via aparte, losse raadsvoorstellen.

De voorkeur heeft het om zoveel mogelijk budgetten integraal af te wegen binnen de begrotingscyclus en investeringskredieten (net als gewone budgetten) meteen beschikbaar te stellen als gemeenteraad. Randvoorwaarde daarbij is wel dat de plannen en/of kaders voldoende duidelijk zijn beschreven en vastgesteld. Het gaat hierbij om investeringen op basis van eerder vastgesteld plan, vervangingsinvesteringen, voorbereidingskredieten e.d.

Onder vastgesteld plan verstaan we o.a.:

- -

Vastgestelde beheerplannen en kwaliteitsniveaus openbare ruimte;

- -

Vastgesteld Integraal Huisvestingsplan Onderwijs;

- -

Vastgoedplan (deze is in ontwikkeling).

Zijn deze plannen vastgesteld door de gemeenteraad en is daarmee een financieel kader bepaald, dan kan krediet uitgevoerd worden door het college. Door investeringen, waarvan het kader duidelijk is, meer direct aan het college ter uitvoering te geven wordt het totale proces efficiënter en verkorten we de doorlooptijd. Dit past ook bij de kaderstellende rol van de Raad. Daarbij is het wel vereist dat we in het investeringsplan goede toelichtingen schrijven over de geplande investeringskredieten.

Investeringen worden separaat voorgelegd aan de gemeenteraad als er sprake is van:

- 1.

nog onduidelijke (beleidsmatige) kaders;

- 2.

politiek gevoelige onderwerpen met grote maatschappelijke impact;

- 3.

grote investeringen (bedrag circa € 5 miljoen en groter).

Dit zijn bij elkaar horende criteria. Dit betekent dat bijvoorbeeld een relatief kleine investering toch voorgelegd wordt aan de gemeenteraad als hieraan grote maatschappelijke impact zit.

Om helderheid te geven over de te volgen procedure maken we jaarlijks een los raadsvoorstel. Dit doen we voor de raadsvergadering in december na vaststelling van de programmabegroting, inclusief investeringsplan. Hierin doet het college een voorstel per investering in welke categorie deze valt:

- a.

categorie A (ambtelijk): hieronder vallen reguliere (vervangings)investeringen, waarvan de kaders vooraf voldoende duidelijk zijn. Na vaststelling van de programmabegroting door de gemeenteraad zijn de investeringen meteen beschikbaar gesteld. Dit geldt ook voor voorbereidingskredieten bij grote projecten (dit betekent wel dat deze apart inzichtelijk in het investeringsplan zichtbaar moeten zijn).

- b.

Categorie C (college): hieronder vallen investeringen, die eerst nog verder uitgewerkt moeten worden en ter besluitvorming voorgelegd worden aan het college. Dit besluit van het college wordt ter kennisname gebracht van de raadscommissie, waarna tot uitvoering kan worden overgegaan. Bedrag tussen circa € 1 en € 5 miljoen.

- c.

Categorie R (raad): hieronder vallen investeringen waarvan kaders nog onvoldoende duidelijk zijn. Deze worden nog separaat voorgelegd aan de gemeenteraad. Ook investeringen die niet op het investeringsplan in de begroting waren opgenomen vallen hier onder.

Deze categorie-indeling geldt in principe alleen voor nieuwe investeringen in het eerstvolgende begrotingsjaar. Investeringen die starten in de jaren erna worden nog niet beschikbaar gesteld.

2.2.2 Bevoegdheden strategische aankopen

Strategische aankopen zijn een afzonderlijk type investeringen. Dit zijn aankopen die veelal worden gedaan met als doel toekomstige ontwikkelingen veilig te stellen.

Hier ligt niet altijd vooraf een investeringsplan aan ten grondslag zoals bij reguliere investeringen.

Wie bevoegd is om te beslissen over het doen van strategische aankopen is afhankelijk van een aantal factoren: of er al een eerder besluit van de gemeenteraad aanwezig is, of er geld beschikbaar is om de aankoop te doen, of er een sluitende businesscase is en of de reserve strategische aankopen moet worden ingezet.

Voor het doen van strategische aankopen geldt het volgende kader (in bijlage 2 is een gedetailleerde toelichting opgenomen):

2.2.3 Schuiven tussen investeringsgelden

Het schuiven tussen investeringen in omvang en tijd is in zijn algemeenheid niet mogelijk. Bij een aantal beleidsvelden stelt de raad gelden beschikbaar op het totaal van het beleidsveld. Binnen dat beleidsveld kan in de uitvoering wel geschoven worden tussen investeringen hierbinnen.

Het betreft de volgende beleidsvelden waarbij de Raad gelden dus op basis van een investeringsplafond beschikbaar stelt:

- •

Openbare ruimte (met name integraal uitvoeringsplan IUP)

- •

Riolering

- •

Rollend materieel

- •

ICT

2.2.4 Integrale projecten openbare ruimte

Binnen de openbare ruimte werken we aan integrale projecten, waarbij we zoveel mogelijk “werk met werk” maken. In onze begroting zijn de kredieten voor de vervangingsinvesteringen in de openbare ruimte gebaseerd op beheerplannen. De investeringen kunnen de volgende onderdelen bevatten:

- -

Groen;

- -

Wegen;

- -

Openbare verlichting;

- -

Verkeersregelinstallaties;

- -

Riolering (aparte geldstroom).

In één project worden er in de praktijk dus zowel investeringen gedaan in bijvoorbeeld wegen, riolering en groen. Ook kunnen we vervanging en groot onderhoud combineren (dit zijn verschillende budgetten).

In het zogenaamde Integraal Uitvoerings Programma (IUP) vertalen we de beschikbare ruimte naar integrale projecten. Daarbij hanteren we de volgende financieel administratieve uitgangspunten:

- -

Sturing vindt plaats op het totaal van het project;

- -

We hanteren één investeringskrediet per project waarin we alle componenten opnemen die van toepassing zijn. Daarbij hanteren we de afschrijvingstermijn zoals opgenomen in de tabel. Onderhoudscomponenten projecten splitsen we wel uit per discipline (budget groot onderhoud in de reguliere begroting). Dit doen we op hoofdlijnen.

- -

De werkelijke kosten voor een project verdelen we naar het investeringskrediet en naar de verschillende onderhoudsbudgetten. De verdeelsleutel voor deze verdeling van het project staat op voorhand vast. Dat wil zeggen dat bij het aanmaken van het project de verdeling tussen investering en groot onderhoudsbudgetten wordt bepaald op basis van voorcalculatie en dat dezelfde verhouding wordt gebruikt bij de werkelijke boekingen. Er vindt dus géén nacalculatie plaats op de verdeelsleutel.

Met de investeringsvolumes openbare ruimte kan worden geschoven als deze passen binnen de beschikbare investeringsvolumes van de planperiode van 4 jaar.

2.2.5 Openen krediet in administratie

Voordat een concrete investering opgenomen wordt in de administratie moeten investeringen in voldoende mate onderbouwd en gespecificeerd zijn. De volgende informatie moet beschikbaar zijn voordat investeringskrediet concreet wordt opgenomen in de administratie:

- •

Onderbouwing investeringsaanvraag (doel en beschrijving investering);

- •

Onderbouwing investeringsbedrag (inclusief evt. subsidies/ bijdragen van derden);

- •

Geplande looptijd investering;

- •

Afschrijvingstermijn;

- •

Maatschappelijk/ Economisch nut;

- •

BTW (compensabel/ niet compensabel/ ondernemers/ meng etc.).

2.2.6 Uitvoeren van kredieten

Over de resultaten van de uitvoering legt het college verantwoording af aan de raad. Dit in principe via de jaarrekening.

2.2.7 Afsluiten van kredieten

Het is van belang dat kredieten tijdig worden afgesloten om te voorkomen dat niet onnodig begrotingsruimte geblokkeerd wordt. Bij de jaarrekening worden alle openstaande kredieten kritisch getoetst, waarbij een lijst gemaakt wordt met af te sluiten kredieten. Een overzicht van lopende restantkredieten nemen we op in het bijlageboek bij de jaarrekening.

Over- en onderschrijdingen kunnen bij het afsluiten van kredieten niet met elkaar verrekend worden. Ook het gebruiken van kredieten voor een andere bestemming kan niet zonder afzonderlijk besluit.

3 Activeren

Om de vastgestelde beleidsdoelen te realiseren is het noodzakelijk om bedrijfsmiddelen aan te schaffen of te produceren (investeren). Veel van deze bedrijfsmiddelen worden meerjarig gebruikt. Om ook de kosten van de bedrijfsmiddelen uit te smeren over de gebruiksduur van het bedrijfsmiddel worden de investeringen veelal opgenomen op de balans (geactiveerd). Vervolgens drukt gedurende de levensduur van het bedrijfsmiddel jaarlijks een deel van de totale investeringskosten op de exploitatiebegroting. Gaat een bedrijfsmiddel 40 jaar mee, dan zal gedurende 40 jaar ieder jaar 1/40 deel van de investering op de exploitatiebegroting terecht komen.

3.1 Soorten activa

Op de balans worden de activa onderscheiden in vaste en vlottende activa. Investeringen worden verantwoord onder de vaste activa. Het BBV hanteert de volgende soorten vaste activa:

- 1.

Immateriële vaste activa;

- 2.

Materiële vaste activa;

- 3.

Financiële vaste activa.

De basisregel is dat activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs. De verkrijgingsprijs omvat de aankoopkosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kan ook een redelijk deel van de indirecte kosten worden opgenomen.

3.1.2 Immateriële vaste activa

Immateriële vaste activa bestaan uit:

- a.

Kosten verbonden aan het sluiten van geldleningen en het saldo van (dis) agio;

- b.

Kosten van onderzoek en ontwikkeling;

- c.

Bijdragen aan activa in eigendom van derden.

Deze kosten mogen worden geactiveerd.

- A.

Kosten verbonden aan het sluiten van geldleningen en het saldo van (dis) agio

Voor kosten van het afsluiten van geldleningen geldt een maximale afschrijvingsduur van de looptijd van de Reguliere kosten van het sluiten van geldleningen (o.a. provisie bij bemiddeling van financiering) worden in Oss niet geactiveerd, maar direct ten laste van het resultaat gebracht.

- B.

Kosten van onderzoek en ontwikkeling

Het activeren van kosten van onderzoek en ontwikkeling als immaterieel actief is alleen toegestaan als voldaan wordt aan de volgende voorwaarden:

- -

de gemeente heeft de intentie het actief te gebruiken of te verkopen;

- -

de technische uitvoerbaarheid om het actief te voltooien staat vast;

- -

het actief zal in de toekomst economisch of maatschappelijk nut genereren;

- -

de uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

- -

-

Kosten voor onderzoek en ontwikkeling moeten in maximaal 5 jaar worden afgeschreven.

Voorbereidingskosten voor grondexploitaties moeten ook onder deze categorie verantwoord worden. Voor deze voorbereidingskosten hanteren we het voorzichtigheidsprincipe. Dat wil zeggen dat we voor deze kosten meteen een voorziening vormen totdat de grondexploitatie wordt vastgesteld door de gemeenteraad.

- C.

Bijdragen aan activa in eigendom van derden

De bijdragen aan activa in eigendom van derden (bijvoorbeeld subsidiëring van een clubgebouw van een vereniging) mogen alleen geactiveerd worden als voldaan wordt aan de volgende voorwaarden:

- -

er is sprake van een investering door een derden;

- -

deze investering draagt bij aan de publieke taak van de gemeente;

- -

de derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen;

- -

de bijdrage kan worden teruggevorderd indien de derde in gebreken blijft.

- -

-

De bijdragen in activa in eigendom van derden worden gewaardeerd tegen het bedrag van de verstrekte bijdrage verminderd met de afschrijvingen.

3.1.2 Materiële vaste activa

De materiële activa kunnen onderverdeeld te worden in:

- a.

investeringen met een economisch nut;

- b.

investeringen in de openbare ruimte met een maatschappelijk nut.

- A.

Investeringen met een economisch nut

Investeringen met een economisch nut zijn alle investeringen die verhandelbaar zijn en/of bijdragen aan de mogelijkheid middelen te verwerven (bijvoorbeeld door de kosten ervan in tarieven te verwerken). Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Dat een gemeente ervoor kan kiezen ergens geen tarief of geen kostendekkend tarief voor te heffen is niet relevant voor de vraag of een actief een economisch nut heeft. Voorbeelden hiervan zijn investeringen in gebouwen, vervoermiddelen, installaties, automatisering en ook investeringen in afvalstoffeninzameling en riolering.

Voor vastgoed moet onderscheid gemaakt worden in vastgoed met:

- -

een maatschappelijke functie: gebouwen of terreinen met een maatschappelijk functie op het gebied van bijvoorbeeld onderwijs, sport, cultuur, welzijn, maatschappelijke opvang en/of zorg. Zolang de intentie er is om dit vastgoed hiervoor te blijven gebruiken, kan er nooit sprake zijn van een duurzame waardevermindering. Als er een bestuurlijke intentie is om dit vastgoed te verkopen of als de bestemming wijzigt dan bestaat de mogelijkheid dat de waarde van het vastgoed verminderd moet worden (en dus afgeboekt moet worden).

- -

een bedrijfseconomische functie. Bij vastgoed met een bedrijfseconomische functie gaat het om vastgoed dat door de gemeente wordt aangehouden om bewust winst te realiseren en/of waardestijgingen te realiseren. Bij vastgoed met een bedrijfseconomische functie is het verwerken van een duurzame waardevermindering verplicht in het geval de directe opbrengstwaarde lager is dan de boekwaarde.

- -

- B.

Investeringen in de openbare ruimte met een maatschappelijk nut

Alle investeringen die niet aangemerkt worden als investeringen met economisch nut zijn investeringen met maatschappelijk nut (genereren geen middelen, maar vervullen wel duidelijk een publieke taak). Voorbeelden hiervan zijn investeringen in wegen, bruggen en openbaar groen.

Voor investeringen in riolering gelden nog specifieke eisen vanuit de voorschriften. Als gevolg van deze voorschriften worden investeringen in riolering geactiveerd, maar tegelijkertijd wordt het investeringsbedrag verrekend met spaarbedragen uit de inkomsten rioolheffing. Die spaarbedragen worden gestort in een aparte voorziening. Wanneer de spaarbedragen in de voorziening lager zijn dan de investering, blijft er een actief op de balans.

3.1.3 Financiële vaste activa

De financiële vaste activa bestaan uit:

- a.

kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen;

- b.

leningen aan woningbouwcorporaties, deelnemingen en overige verbonden partijen;

- c.

overige langlopende leningen;

- d.

overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Kapitaalverstrekkingen en leningen worden gewaardeerd tegen de nominale waarde onder aftrek van eventuele aflossingen. Deelnemingen worden in afwijking hiervan gewaardeerd tegen marktwaarde indien deze lager is dan de verkrijgingsprijs.

3.2 Criteria voor activeren (wel of niet activeren)

3.2.1 Grensbedrag te activeren investering

Om vele administratieve handelingen te voorkomen en de inzichtelijkheid van de investeringen te vergroten wordt een ondergrens voor te activeren investeringen vastgelegd. In principe worden investeringen tot een bedrag van € 50.000 (op zichzelf staande activa) en/of een gebruiksduur korter dan 3 jaar niet geactiveerd, maar rechtstreeks op het programma geraamd. Investeringen in rollend materieel of ICT-middelen zijn individueel vaak lager dan deze drempel. Deze investeringen kopen we gebundeld aan en toetsten we op basis daarvan aan deze drempel (bijvoorbeeld aankoop laptops).

3.2.2 Kosten van onderhoud

Onder onderhoud kennen we:

- -

Klein onderhoud: niet activeren.

- -

Groot onderhoud: niet activeren.

- -

Renovaties en verbeteringen: wel activeren.

De kosten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht. Het gaat hierbij om periodieke kosten die noodzakelijk zijn om het object in goede staat te houden tegen een van te voren vastgesteld kwaliteitsniveau. Voorbeelden van regelmatig voorkomende onderhoudskosten betreffen onder meer het reinigen van rioolstelsels of het plegen van periodiek onderhoud aan elektrische installaties.

Kosten van groot onderhoud (indien niet levensduurverlengend of niet waardeverhogend) mogen niet worden geactiveerd en kunnen op twee wijzen worden verwerkt in de begroting/jaarrekening:

- -

kosten in het jaar van uitvoering direct ten laste van de exploitatie brengen;

- -

kosten in het jaar van uitvoering ten laste van een vooraf gevormde voorziening brengen.

- -

Voorzieningen die vooraf worden gevormd om lasten van groot onderhoud gelijkmatig te verdelen over meerdere begrotingsjaren, kunnen alleen met instemming van de raad ingesteld en gevoed worden op basis van een recent beheerplan.

- -

Onder recent beheerplan wordt een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de raad en verantwoord is in de paragraaf ‘Onderhoud kapitaalgoederen’ van de begroting en de jaarstukken.

Kosten van groot onderhoud ontstaan na een langere gebruiksperiode van een object en zijn vaak ingrijpend van aard en betreffen een groot of belangrijk deel van het object. Voor onderhoud aan gebouwen werken we bijvoorbeeld vaak met een onderhoudsvoorziening.

Renovaties of verbeteringen aan een bestaand actief, die leiden tot een levensduurverlenging of waarde verhoging van een actief worden wel geactiveerd. Voorbeeld hierbij is het renoveren van een gebouw en de reconstructie van een weg.

4 Waardering van materiële vaste activa

Met ‘waardering’ bedoelen we hier de administratieve waarde van een bezit bepalen. De waarde van een object is de prijs die betaald is om het object aan te kopen of de kosten om het zelf te vervaardigen. Op de oorspronkelijke waarde vindt jaarlijks afschrijving plaats die in zijn algemeenheid gelijk loopt met de waardedaling door veroudering en slijtage. Zie verder bij: ‘5 Afschrijven’.

4.1 Aankoopprijs

De aankoopprijs, ook wel de ‘verkrijgingsprijs’ genoemd, is de som van alle inkoopkosten exclusief verrekenbare of compensabele BTW en vermeerderd met de bijkomende kosten. Voorbeelden van bijkomende kosten zijn: notariskosten en overdrachtsbelasting.

4.2 Vervaardigingsprijs en bijkomende kosten

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen, de kosten van materialen en van arbeid en overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend, vermeerderd met de rente tot het tijdstip van ingebruikname. Voorbeelden van overige kosten zijn: bouwplaatskosten, leges en verzekeringskosten tijdens de bouw.

Om een investering uit te voeren moeten soms bijkomende kosten gemaakt worden. Hierbij kan gedacht worden aan kosten voor de implementatie, onderzoekskosten, interne uren, ontwikkelkosten e.d.. In principe mogen deze kosten geactiveerd worden en worden ze op dezelfde wijze afgeschreven als de betreffende investering. Als een investering, waarvoor in een eerder stadium onderzoekskosten zijn geactiveerd, geen doorgang vindt, moeten de geactiveerde onderzoekskosten direct afgeschreven te worden.

4.2.1 Toerekening van interne uren

Ons beleid is om terughoudend om te gaan met het activeren van eigen uren (ambtelijke salarissen), omdat hiermee salariskosten naar de toekomst geschoven worden. Je gaat dan als het ware salariskosten van een projectleider verdelen over de komende 40 jaar. Er zijn echter specifieke verslagleggingsvoorschriften als het gaat om welke kosten wel en welke kosten niet bij een investeringsproject horen en dus wel of niet geactiveerd moeten worden. Specifiek over personele kosten (salarissen) is het volgende vastgelegd in deze voorschriften:

- •

De salariskosten die direct aan een actief zijn toe te rekenen moeten worden geactiveerd.

- •

De indirecte salariskosten die behoren tot de toe te rekenen overhead kunnen worden geactiveerd.

Gezien ons terughoudende beleid rekenen we aan investeringsprojecten alleen directe salariskosten toe en geen opslag voor overhead.

We kiezen voor de volgende uitgangspunten bij het activeren van deze directe salariskosten:

- -

Het investeringsplan kent jaarlijks fluctuaties. Voor de toerekening van salariskosten gaan we daarom uit een 4-jaarlijks gemiddelde investeringsniveau.

- -

Het bedrag wat we jaarlijks activeren is een gemiddelde op basis van inschattingen van bestede uren. Dit bedrag houden we in die 4 jaar gelijk, zodat we geen schommelingen krijgen in het bedrag wat we jaarlijks activeren.

- -

We verdelen dit vaste jaarlijkse bedrag over de projecten via een standaardopslag, waarbij we uitgaan van voorcalculatie = nacalculatie.

- -

Bij incidentele investeringen, die niet op het investeringsplan waren opgenomen, passen we maatwerk toe. Afhankelijk van de reden van investering (komt een investering in plaats van andere investering) en/of hiervoor bijv. al extra inhuur plaatsvindt doen we wel of geen standaard opslag op het krediet.

4.2.2 Bijdragen van derden

Bijdragen van derden die in directe relatie staan tot een actief worden op de waardering daarvan in mindering gebracht. Bijdragen van derden zijn bijvoorbeeld bijdragen van het Rijk, Provincie of Fondsen. De Raad autoriseert investeringskredieten inclusief bijdragen van derden. Daarbij zijn toegezegde bijdragen van derden een dekkingsmiddel. Ze verlagen per saldo het gemeentelijke deel in de kostprijs van de investering. Dit heet de ‘netto-methode’.

4.2.3 Inzet van reserves

Het is niet toegestaan om reserves in mindering te brengen op investeringen. Het is wel toegestaan om een reserve te vormen en dan gedurende de gehele looptijd van het actief (bijvoorbeeld 40 jaar) en jaarlijkse afschrijvingskosten uit de reserve te halen.

4.2.4 Inruilwaarden/boekwinsten

Verkregen inruilwaarden bij de aanschaf van nieuwe kapitaalgoederen, meestal bij voertuigen, moeten in eerste instantie aangewend worden voor het afboeken van de eventuele restantboekwaarde. Bij geen restantboekwaarde is het niet toegestaan om de inruilwaarde in mindering te brengen op de nieuwe investering. De nieuwe aanschaf moet immers tegen verkrijgingsprijs gewaardeerd worden. De inruilwaarde dient als opbrengst in de jaarrekening te worden verantwoord. Gedragslijn: Boekwinsten worden als opbrengst in de exploitatie verantwoord.

4.2.5 Kosten voor sloop gebouw

Een gebouw, kan in aanmerking komen voor sloop, renovatie of verbouwing. De kosten van de sloop van dit gebouw kunnen als eenmalige kosten in de exploitatie worden genomen of mogen worden geactiveerd als onderdeel van het nieuwe materiele actief, indien op dezelfde locatie een nieuw gebouw wordt gerealiseerd. Onze voorkeur gaat uit naar activeren van de betreffende sloopkosten indien dit onderdeel is van het bouwproject. De (afschrijvings-) kosten worden dan gelijkmatig over de komende jaren gespreid waardoor er geen fluctuaties in het resultaat ontstaan.

5 Afschrijven

5.1 Inleiding

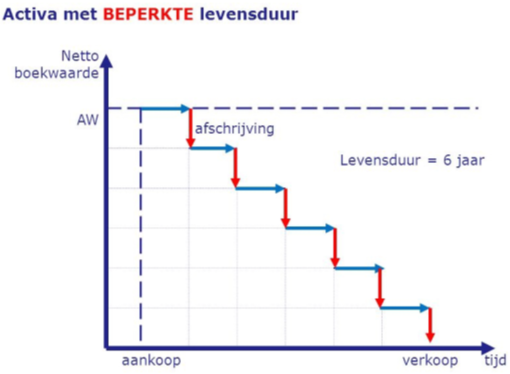

Het gebruik van vaste activa strekt zich uit over meerdere jaren. Door technische slijtage of economische veroudering daalt de waarde. Het zichtbaar maken van de waardevermindering in de jaarlijkse exploitatie wordt afschrijven genoemd. De levensduur en de wijze van afschrijven is bepalend voor de juiste afschrijving.

Algemene uitgangspunten:

- -

We schrijven activa op een consequente wijze af. Dit betekent dat de afschrijvingen plaatsvinden onafhankelijk van het resultaat van het boekjaar.

- -

We schrijven materiele vaste activa af naar een boekwaarde van € 0.

- -

Op grond wordt niet afgeschreven.

- -

Op immateriële vaste activa, zijnde projecten in voorbereiding van het grondbedrijf, schrijven we niet af. Dit doen we omdat we deze kosten uiteindelijk kunnen inbrengen in een grondexploitatie. Uit voorzichtigheid vormen we een voorziening op deze kosten af te kunnen dekken.

5.2 Methoden van afschrijven

Er bestaan verschillende methoden voor afschrijving. Het BBV laat de gemeenten vrij in de keuze van een methode. De meest voorkomende methoden bij gemeenten zijn:

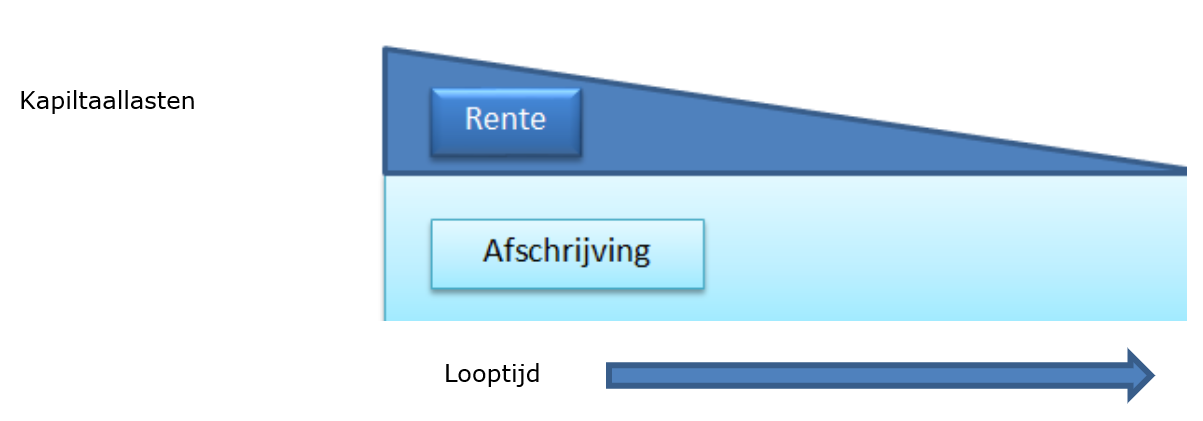

- -

lineaire afschrijvingsmethode. Bij deze methode blijven de afschrijvingen gedurende de levensduur van het actief gelijk. Hierdoor daalt de boekwaarde van het actief jaarlijks met eenzelfde bedrag. De rentelasten dalen jaarlijks door de jaarlijkse afname van de boekwaarde van het actief.

|

We passen over het algemeen deze lineaire afschrijvingsmethode toe bij vaste activa. |

- -

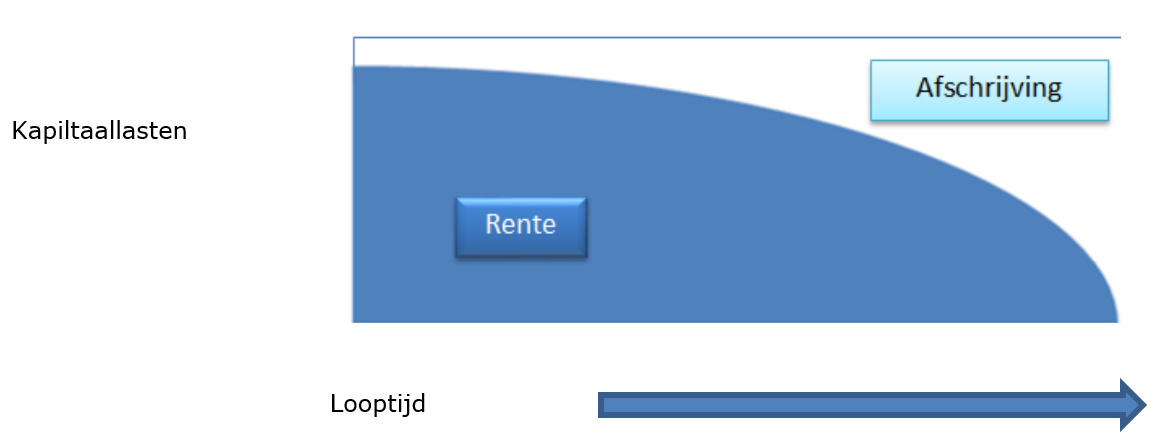

Annuïtaire afschrijvingsmethode. Bij deze methode blijven de kapitaallasten (afschrijving en rente) gelijk gedurende de hele looptijd. In de beginjaren is de boekwaarde nog hoog en zijn de rentelasten daarom hoger. De hogere rentelasten worden gecompenseerd door minder snel af te schrijven. In de laatste jaren daalt de boekwaarde snel door grotere afschrijvingsbedragen. De rentelasten zijn dan evenredig laag.

We passen deze annuïtaire afschrijvingsmethode toe bij bijvoorbeeld gebouwen waarvoor we huur ontvangen (waarmee onder andere rente en afschrijving bekostigd worden). Er is dan een match tussen baten en lasten. Passen we deze methode toe, dan leggen we dit nadrukkelijk vooraf vast.

5.3 Afschrijvingstermijnen

Op vaste activa met een beperkte gebruiksduur moet worden afgeschreven. De gebruiksduur wordt bepaald door de technische en economische levensduur. De afschrijvingstermijnen moeten consistent worden toegepast en mogen alleen bij gegronde reden worden aangepast.

Een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit van al bestaande activa is een schattingswijziging. De bestaande (rest)boekwaarde wordt niet herrekend, maar over een langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven. In bijlage 4 zijn de afschrijvingstermijnen opgenomen (welke vanaf de investeringen 2018 gelden).

Wanneer aanpassingen moeten plaatsvinden in de afschrijvingstabel worden deze vastgesteld door de gemeenteraad. Het uitgangspunt is dat de termijn gekoppeld moet zijn aan de (economische) gebruiksduur.

5.4 Ingangsmoment van de afschrijvingen

De commissie BBV doet de aanbeveling om vast te leggen vanaf welk moment wordt begonnen met afschrijven. Hierbij zijn diverse alternatieven denkbaar, zoals:

- •

starten in het jaar waarin het actief gereed komt c.q. verworven wordt vanaf het moment dat het actief in gebruik genomen wordt;

- •

starten medio het begrotingsjaar waarin het actief gereed komt c.q. verworven wordt;

- •

starten in het begrotingsjaar dat volgt op het jaar waarin het actief gereed komt c.q. verworven wordt.

Wij kiezen ervoor om aan te sluiten met deze laatste keuze: de afschrijvingslasten starten op 1 januari van het jaar volgend op het jaar waarin het actief gereed komt c.q. verworven wordt.

5.5 Componentenbenadering

De componentenbenadering is een afschrijvingsmethode voor vaste activa die uit meerdere eenheden zijn samengesteld. De samenstellende delen gaan niet allemaal even lang mee. Daarom staat het BBV toe een actief onder te verdelen in componenten, waarbij elke component een andere afschrijvingstermijn krijgt. Bij componenten die apart geactiveerd worden is van belang dat elke component een afschrijvingstermijn krijgt die overeenkomt met zijn economische of technische levensduur.

We zijn terughoudend met de toepassing van de componentenbenadering. Voor gronden wordt

dit toegepast. Bij omvangrijke investeringen bestaande uit meerdere componenten wordt de methode alleen toegepast als er sprake is van materiële financieel effect op de kapitaallasten bij het gebruik van verschillende afschrijvingstermijnen.

6 Rentetoerekening

6.1 Inleiding

Op basis van de BBV voorschriften gelden de volgende uitgangspunten ten aanzien van de rente.

- •

De rente die direct verband houdt met producten (taakvelden) moet toegerekend worden. Bijvoorbeeld rente over investeringen in onderwijshuisvesting of over investeringen in sportaccommodaties betreft directe kosten voor onderwijs en sport. Toerekening vindt plaats tegen een omslagrente die we berekenen op basis van de BBV-voorschriften.

- •

De rente die verband houdt met “overheadproducten” moeten direct toegerekend worden aan de overhead. Via de overhead worden deze kosten vervolgens verdeeld over producten.

- •

Om er voor te zorgen dat in de begroting en verantwoording de totale rentelasten en de daar aan gekoppelde financieringsbehoefte inzichtelijk zijn, is voorgeschreven dat de paragraaf financiering ook inzicht geeft in de rentelasten, het renteresultaat, de financieringsbehoefte en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

- •

Met ingang van de begroting 2025 geldt voor het toerekenen van rente aan de grondexploitatie geen afzonderlijk specifiek rentepercentage meer. De toerekening aan de grondexploitatie vindt ook plaats tegen de omslagrente.

- •

Het toerekenen van rente aan de verschillende taakvelden vindt plaats via het taakveld treasury. Het renteresultaat op het taakveld treasury wordt opgenomen binnen de activiteit kapitaallasten van de begroting en de jaarrekening.

- •

De disconteringsvoet die wordt gehanteerd binnen grondexploitaties om toekomstige verliezen naar de waarde van nu te berekenen (contant maken) wordt wettelijk voorgeschreven.

6.2 Integrale financiering

Zoals bij de meeste gemeenten is het gebruikelijk om totaalfinanciering toe te passen. Wij lenen dan niet specifiek voor een investering maar kijken naar de totale financieringsbehoefte van de gemeente. De daadwerkelijke financiering wordt hier op afgestemd. De financiering van de investeringen en bestaande eigendommen (activa) gebeurt door middel van de inzet van onze eigen middelen (eigen vermogen, reserves) en vreemd vermogen (voorzieningen, leningen). Op begrotingsbasis worden de financieringsbehoefte en daarmee de kosten van financiering (de begrote rentekosten) geraamd. De begrote rentekosten voor het totaal van de gemeentelijke financieringsbehoefte worden toegerekend aan de investeringen die plaatsvinden ten behoeve van de producten en grondexploitaties in de begroting. Ten opzichte van de begrote rentekosten in de begroting kan er een rentevoordeel (of rentenadeel) ontstaan in de jaarrekening. Dit wordt verrekend met de algemene middelen.

Voor uitzonderlijke grote investeringsprojecten kunnen we gebruik maken van projectfinanciering. Daarmee zorgen we ervoor dat rentelasten die zijn ontstaan voor het aantrekken van financiering die specifiek voor de uitvoering van deze projecten nodig was ook toegerekend worden aan deze projecten. We passen alleen projectfinanciering toe als dat expliciet besloten is door de gemeenteraad.

In de volgende paragrafen is uitgewerkt hoe we omgaan met rente in de begroting en jaarrekening. Hiermee voldoen we aan BBV voorschriften en maken we de rentetoerekening zo eenvoudig mogelijk.

6.3 Rentetoerekening

De rentetoerekening in de begroting is als volgt:

- -

De rente wordt via de investeringen toegerekend aan de producten;

- -

De rente wordt ook aan investeringen toegerekend die behoren onder de overhead (bijvoorbeeld het gemeentehuis). Via de verdeling van de overhead worden deze kosten vervolgens direct of indirect (daar waar noodzakelijk voor bijvoorbeeld de juiste tarieven) doorgerekend naar producten.

- -

Er wordt geen zogenaamde bouwrente bijgeschreven aan investeringskredieten gedurende het jaar.

- -

De rente over grondexploitatie (bouwgronden in exploitatie) bepalen we op de rente over boekwaarde per 1 januari van het jaar.

- -

Rente-inkomsten van uitgeleende gelden, bijvoorbeeld aan verenigingen/ hypotheken ambtenaren e.d. , begroten we centraal op één post binnen de begroting.

- -

Jaarlijks in de paragraaf Financiering van de begroting en jaarrekening een toelichting op te nemen hoe omgegaan is met rente en wat hiervan het resultaat is.

6.4 Berekenen van rentepercentages

De rentepercentages in de begroting en jaarrekening worden als volgt berekend:

- -

De rente wordt berekend op basis van een omslagpercentage. Dit betekent dat de rente verdeeld wordt op basis van de boekwaarde van de activa. De omslagrente mogen we op basis van BBV afronden op een veelvoud van 0,5% . Jaarlijks maken we deze berekening en passen we indien nodig het percentage aan. In de Programmabegroting stelt de gemeenteraad onder de uitgangspunten jaarlijks het geldende percentage vast. Voor de wijze van berekening wordt verwezen naar bijlage 5. Tot 2025 was voor het grondbedrijf een afwijkend rentepercentage voorgeschreven via het BBV. Vanaf 2025 hanteren we ook voor de toerekening van rente aan het grondbedrijf de omslagrente.

- -

Op basis van BBV is het verplicht de omslagrente na te calculeren in de jaarrekening, indien de afwijking van het renteomslag-percentage groter is dan 25%.

- -

De disconteringsvoet die wordt gehanteerd in de berekening van de contante waarde voor het treffen van een verliesvoorziening voor negatieve grondexploitaties wordt landelijk vastgesteld.

6.5 Rente aan reserves

- -

Met ingang van 2026 schrijven we geen rente meer bij op onze reserves.

Ondertekening

Bijlage 1 Opzet Meerjarig investeringsplan

|

Besluit: |

Type: |

|

A: Besluitvorming ambtelijk |

V: Vervangingsinvestering |

|

C: Besluitvorming College |

N: Nieuw |

|

R: besluitvorming Raad |

|

bedragen x €1.000 |

||||||||

|

Investering |

Besluit (A/C/R) |

Type (V/N) |

2025 |

2026 |

2027 |

2028 |

2029 |

Bijdrage reserves |

|

|

||||||||

|

1. Welzijn en zorg |

||||||||

|

Accommodaties |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

2. Werk, inkomen en onderwijs |

||||||||

|

MIP onderwijs algemeen |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

3. Ontmoeten, sport en cultuur |

||||||||

|

MIP ontmoeten |

||||||||

|

MIP binnensport |

||||||||

|

MIP buitensport |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

4. Klimaat, energie en openbare ruimte |

||||||||

|

Wegen/ Groen/ Openbare verlichting/ verkeersregelinstallaties |

||||||||

|

Begraafplaatsen |

||||||||

|

Duurzaamheidsplein |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

5. Economie |

||||||||

|

Haven |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

7. Verstedelijking, wonen en mobiliteit |

||||||||

|

Parkeren |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

9. Besturen in verandering van tijden |

||||||||

|

Rollend materieel |

||||||||

|

Gemeentewerf Ir. Diddewerf |

||||||||

|

ICT Hardware |

||||||||

|

ICT Software |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

10. Financieel Beleid |

||||||||

|

Activeren uren openbare ruimte |

||||||||

|

Activeren uren Vastgoed |

||||||||

|

Totaal programma |

||||||||

|

|

||||||||

|

TOTAAL ALLE PROGRAMMA’S |

||||||||

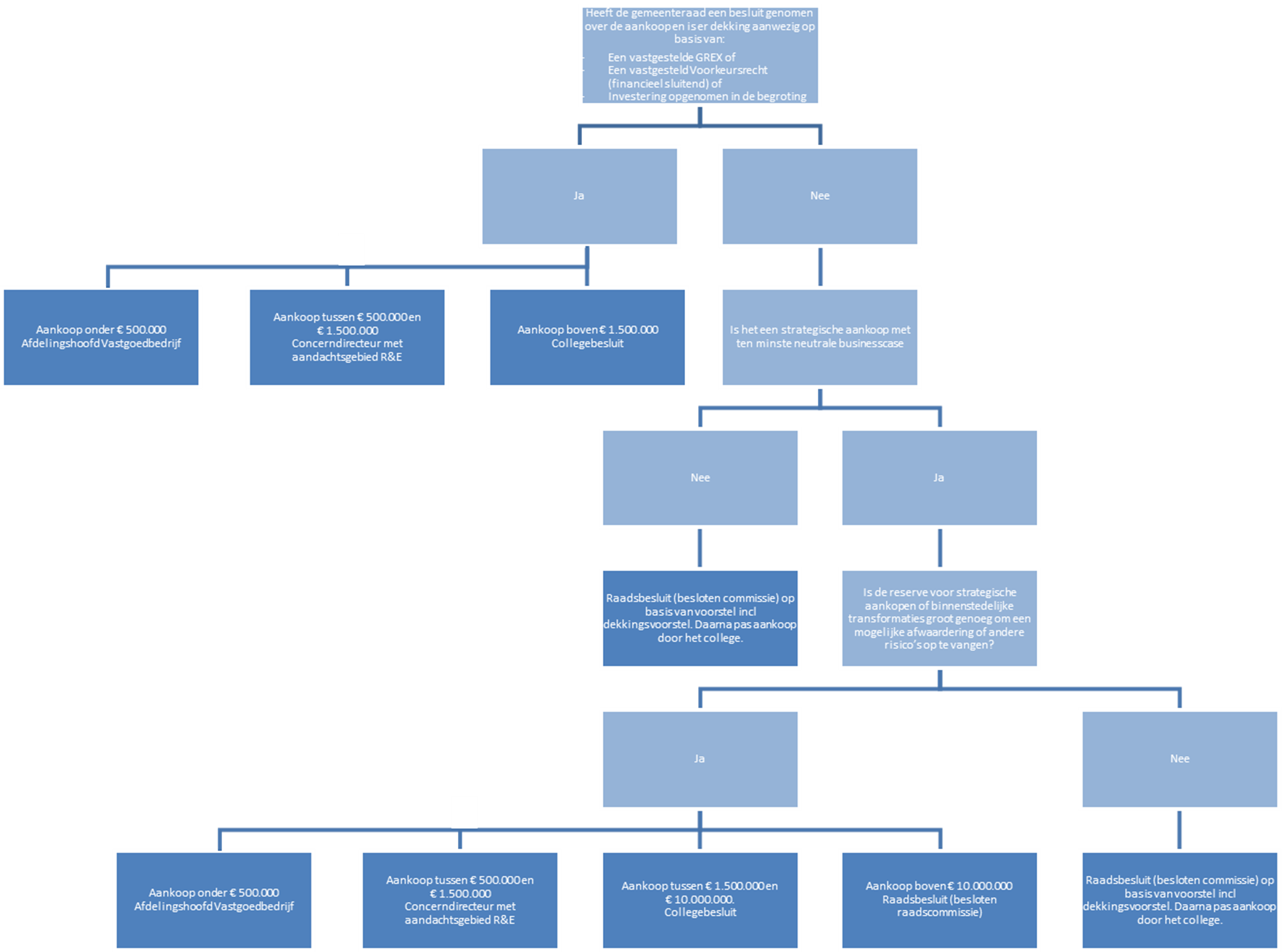

Bijlage 2 Toelichting strategische aankopen

Deze bijlage bevat een toelichting op de beslisboom voor strategische aankopen.

Algemeen

De aankoop van vastgoed (grond en/of gebouwen) wordt verricht om een gewenste ontwikkeling mogelijk te maken. Het doel van de aankoop wordt echter wel steeds meer divers. Ten eerste kopen we vastgoed aan voor de ontwikkeling van nieuwe woningbouwlocaties en bedrijventerreinen (Voorkeursrecht en Grex). Daarnaast kopen we vastgoed aan voor waterberging, sport, natuur, infrastructuur en energievoorziening (investeringen). Ook zullen er meer aankopen plaats gaan vinden om de herstructurering van binnenstedelijke locaties mogelijk te maken. Tot slot is het wenselijk om op goede plaatsen ruilgronden te bezitten om andere ontwikkelingen mogelijk te maken.

Bevoegdheden

Het budgetrecht voor het doen van strategische aankopen ligt bij de gemeenteraad. Door het beschikbaar stellen van geld door de gemeenteraad is het college bevoegd strategische aankopen te doen. Bij het doen van een strategische aankoop moet soms snel gehandeld worden op het moment dat een locatie (grond of gebouw) op de markt komt. In de beslisboom in paragraaf 2.2 is vastgelegd wie onder welke voorwaarden bevoegd is om aankopen te fiatteren. Een besluit tot het in voorbereiding of in uitvoering nemen van een project wordt door de raad genomen, daar ligt het budgetrecht. Daarna mag het college een aankoop, binnen de gestelde kaders, zelfstandig uitvoeren. Relatief kleine aankopen, zonder politieke gevoeligheid, worden gemandateerd naar de Concerndirecteur met aandachtsgebied Ruimte & Economie of naar het Afdelingshoofd Vastgoedbedrijf.

Aankopen van gronden (met of zonder opstallen) kan ook aan de orde zijn zonder dat er reeds een raadsbesluit is genomen. We spreken dan van een strategische aankoop, gericht op toekomstige ontwikkelingen passend binnen door de gemeenteraad vastgesteld beleid (bijvoorbeeld een gebiedsvisie). Is er sprake van een strategische aankoop die niet aansluit bij vastgesteld beleid, dan wordt deze altijd apart voorgelegd aan de gemeenteraad. In dat vastgestelde beleid moet uitgewerkt zijn dat er sprake zal zijn van mogelijke strategische aankopen, inclusief een financiële doorkijk daarvan op hoofdlijnen.

Businesscase

Een tenminste neutrale businesscase betekent dat de strategische aankoop in de toekomst naar verwachting voldoende zal opbrengen om de kosten van de aankoop te kunnen afdekken. Dit geldt voor de kosten van het object zelf, maar ook de bijkomende aankoopkosten en de structurele lasten zoals OZB, rente, verzekering en onderhoud.

Dit kan bijvoorbeeld via huur- of (erf)pachtinkomsten, of door (her)ontwikkeling waarbij het vastgoed (pand en/of perceel) budgettair neutraal of met winst kan worden ontwikkeld of door de inzet van andere middelen.

Reserve strategische aankopen

Op basis van verslaggevingsregels mogen we grond of panden die we strategisch hebben aangekocht waarderen tegen de verkrijgingswaarde of de toekomstige waarde. Vanuit de sluitende businesscase hebben we berekend dat we dit geld gaan terugverdienen, maar dat volgt pas na (her)ontwikkeling.

De reserve strategische aankopen zetten we in als we een locatie aan willen kopen waarvoor nog geen plan in ontwikkeling is, maar waarvan plausibel geacht kan worden dat deze in de toekomst op een strategische locatie is gelegen. Ook gronden die als ruilgrond kunnen dienen om elders een betere positie te verwerven vallen hier onder. Hiermee wordt voorgesorteerd op gemeentelijke plannen in de toekomst. Binnen een afgebakend deel van het verstedelijkingsgebied rondom het spoor kunnen hiervoor ook middelen vanuit de reserve binnenstedelijke transformatie worden ingezet.

Deze aankopen worden van dekking voorzien vanuit de Reserve Strategische Aankopen of de Reserve Binnenstedelijke Transformatie. Ook voor onttrekkingen uit deze reserves wordt in de beslisboom van paragraaf 2.2 aangegeven wie onder welke voorwaarden bevoegd is de aankoop te doen.

Toelichting bij processchema strategische aankopen

- 1.

Heeft de gemeenteraad een besluit genomen over de aankoop en is er al dekking aanwezig op basis van:

- -

Een vastgestelde grondexploitatie

- -

Een vastgesteld Voorkeursrecht (financieel sluitend)

- -

Investeringskrediet opgenomen in de programmabegroting

- -

Specifiek vastgesteld beleid met daarin opgenomen de ambitie tot strategische aankopen, met daarin een globale financiële doorkijk daarvan.

- -

-

Als de aankoop plaatsvindt binnen de kaders van een door de raad vastgestelde grondexploitatie, gevestigd Voorkeursrecht of een door de raad genomen investeringsbesluit in de begroting, is er geld beschikbaar om de aankoop te kunnen doen. Besluitvorming door de gemeenteraad om de betreffende ontwikkeling mogelijk te maken heeft dan al plaatsgevonden. De aankoop wordt dan gemandateerd. Hierbij gelden de bevoegdheden binnen de volgende bandbreedtes:

- a.

De aankoop vindt plaats voor een bedrag kleiner dan € 500.000: het afdelingshoofd Vastgoedbedrijf mag zelfstandig besluiten, nadat instemming van de portefeuillehouder Vastgoedbedrijf is verkregen. Het college en de raad worden achteraf geïnformeerd (via de jaarrekening en het MPG).

- b.

De aankoop vindt plaats voor een bedrag tussen € 500.000 en € 1.500.000: De Concerndirecteur met aandachtsgebied R&E mag zelfstandig besluiten, nadat instemming van de portefeuillehouder is verkregen. Het college en de raad worden achteraf geïnformeerd (via de jaarrekening en het MPG).

- c.

De aankoop vindt plaats voor een bedrag hoger dan € 1.500.000: het college besluit over de aankoop. De raad wordt achteraf geïnformeerd (via de jaarrekening en het MPG) of tussentijds via een RIB.

- a.

- 2.

Ontbreken van een ten minste neutrale businesscase

Als de raad nog niet eerder heeft besloten of er nog geen geld beschikbaar is gesteld, betekent dit dat er middelen gevonden moeten worden om de aankoop te kunnen doen. In dat geval is een raadsbesluit nodig voor het doen van de aankoop. Het raadsvoorstel moet zijn onderbouwd met een dekkingsvoorstel zodat de gemeenteraad een integrale afweging kan maken.

- 3.

Businesscase/ quickscan aanwezig, omvang reserve strategische aankopen onvoldoende

Bij een businesscase kan de Reserve Strategische Aankopen worden aangesproken. Als deze niet voldoende omvang heeft, dan betekent dit dat er middelen gevonden moeten worden om de aankoop te kunnen doen. In dat geval is een raadsbesluit nodig voor het doen van de aankoop. Het raadsvoorstel moet zijn onderbouwd met een dekkingsvoorstel voor de aanvulling van de reserve strategische aankopen zodat de gemeenteraad een integrale afweging kan maken.

- 4.

Businesscase aanwezig, omvang reserve strategische aankopen voldoende

Bij een businesscase kan het nodig zijn de reserve strategische aankopen of de reserve binnenstedelijke transformaties in te zetten. De reserve Strategische aankopen is bestemd om zogenaamde koude of warme strategische verwervingen voor uitbreidingslocaties van woningbouw of bedrijventerreinen en inbreidingslocaties. De reserve binnenstedelijke transformaties is bestemd voor ontwikkelingen binnen een afgebakend gebied in de spoorzone van Oss. Is er een businesscase en is de reserve van voldoende omvang, dan gelden de bevoegdheden binnen de volgende bandbreedtes:

- a.

De aankoop vindt plaats voor een bedrag kleiner dan € 500.000: het afdelingshoofd Vastgoedbedrijf mag zelfstandig besluiten, nadat instemming van de portefeuillehouder Vastgoedbedrijf is verkregen. Het college en de raad worden achteraf geïnformeerd (via de jaarrekening en het MPG).

- b.

De aankoop vindt plaats voor een bedrag tussen € 500.000 en € 1.500.000: De Concerndirecteur met aandachtsgebied Ruimte & Economie mag zelfstandig besluiten nadat instemming van de portefeuillehouder vastgoed is verkregen. Het college en de raad worden achteraf geïnformeerd (via de jaarrekening en het MPG).

- c.

De aankoop vindt plaats voor een bedrag tussen de € 1.500.000 en € 10.000.000: het college besluit over de aankoop. De raad wordt achteraf geïnformeerd (via de jaarrekening en het MPG) of tussentijds via een RIB.

- d.

De aankoop vindt plaats voor een bedrag hoger dan € 10.000.000: er is een raadsbesluit nodig voor de aankoop. Dit kan via een (besloten) raad(scommissie).

- a.

Bijlage 3 Afschrijvingstermijnen

De onderstaande termijnen (in jaren) worden in principe gehanteerd bij het bepalen van de jaarlijkse afschrijving.

|

Soort actief |

Maximale Afschrijvingstermijn |

|

Investeringen < € 50.000 |

Direct t.l.v. exploitatie |

|

|

|

|

|

|

Onderzoek en ontwikkeling |

5 |

|

Investeringsbijdragen aan activa in eigendom van derden |

levensduur voorziening |

|

|

|

|

|

|

Gekoppeld aan de kapitaalverstrekking/lening |

- |

|

|

|

|

|

|

Gronden |

Geen afschrijving |

|

Rioleringen |

|

|

60 |

|

40 |

|

20 |

|

Wegen (inclusief kunstwerken): |

55 |

|

Verkeersregelinstallaties:

|

15 |

|

Openbare verlichting:

|

35 |

|

Groen (inclusief spelen): |

30 |

|

IUP-projecten Wegen en Groen IUP-projecten Wegen, Groen, OV, VRI |

45 40 |

|

Haven, brug en sluis |

|

|

100 |

|

100 |

|

100 |

|

80 |

|

80 |

|

80 |

|

80 |

|

80 |

|

50 |

|

50 |

|

50 |

|

50 |

|

50 |

|

50 |

|

40 |

|

30 |

|

30 |

|

30 |

|

20 |

|

25 |

|

15-25 |

|

15 |

|

15 |

|

15 |

|

15 |

|

15 |

|

In havenbeheerplan zijn de afschrijvingstermijnen gespecificeerd voor de diverse onderdelen. |

|

|

Parkeren: |

|

|

40 |

|

5-10-20-30 |

|

15 |

|

10 |

|

15 |

|

5 |

|

10 |

|

15-20 |

|

Specifieke installaties kennen eigen technische afschrijvingstermijn |

|

|

Monumenten |

30 |

|

Begraafplaatsen |

30 |

|

Woonwagenlocaties |

25 |

|

Sportterrein, natuurlijk gras |

25 |

|

Sportterrein, kunstgras

|

25 12 |

|

Gebouwen: |

|

|

Geen afschrijving |

|

45 |

|

40 |

|

20 |

|

15 |

|

25 |

|

15 |

|

Technische installaties |

25 |

|

Machines |

10 |

|

Meubilair en inventaris (inclusief bureaustoelen) |

7-10-15 |

|

Automatisering (Hardware): |

|

|

3-5 |

|

20 |

|

5 |

|

5 |

|

3-5 |

|

3-5 |

|

5 |

|

3-5 |

|

Automatisering (Software): |

|

|

3-5 |

|

3-5 |

|

4 |

|

8 |

|

Tractiemiddelen*: |

|

|

7 |

|

7 |

|

8 |

|

8 |

|

8 |

|

8 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

14 |

|

14 |

|

14 |

|

14 |

|

14 |

|

15 |

|

15 |

|

20 |

|

20 |

|

20 |

*) Kan variëren omdat deze meestal gebruikt/tweedehands gekocht worden. Exacte afschrijvingstermijn wordt aangegeven zodra voertuig is gekocht.

Bovenstaande afschrijvingstermijnen worden gehanteerd voor nieuwe investeringen. Voor oude investeringen waarop al wordt afgeschreven blijven we de afschrijvingstermijnen hanteren die in het verleden zijn gehanteerd.

In die gevallen waarin deze tabel geen uitsluitsel geeft, geldt de economische levensduur als norm voor de afschrijving.

Bijlage 4 Renteschema

Renteschema

|

Omschrijving |

Bedrag |

|

Externe rentelasten over de korte en lange financiering |

+ |

|

Externe rentebaten |

+ |

|

Saldo door te rekenen externe rente |

|

|

|

|

|

Rente die aan de grondexploitatie doorberekend moet worden |

-/- |

|

Rente van projectfinanciering die aan het betreffende taakveld toegerekend moet worden |

-/- |

|

Totaal door te rekenen externe rente |

|

|

|

|

|

Rente over eigen vermogen |

+ |

|

Rente over voorzieningen (gewaardeerd op contante waarde) |

+ |

|

Totaal aan taakvelden (programma’s inclusief overzicht overhead) toe te rekenen rente |

|

|

|

|

|

Werkelijk aan taakvelden toegerekende rente (renteomslag) |

-/- |

|

Renteresultaat op het taakveld treasury |

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl