Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR756138

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR756138/1

Kadernota vaste activa 2025-2028

Geldend van 03-02-2026 t/m heden

Intitulé

Kadernota vaste activa 2025-2028De Raad van de gemeente Sittard-Geleen,

Gezien het voorstel van het college van burgemeester en wethouders van 15 april 2025, met registratienummer Z/25/690759.

b e s l u i t :

Akkoord te gaan met bijgevoegde geactualiseerde kadernota vaste activa 2025-2028 en in het bijzonder met:

- 1.

De intrekking van de kadernota vaste activa 2020-2023, vastgesteld door de raad op 13 november 2019 per 1 januari 2025;

- 2.

De inwerkingtreding van de kadernota vaste activa 2025-2028 per 1 januari 2025.

0 SAMENVATTING

In deze kadernota zijn “spelregels” voor de bedrijfsvoering van de vaste activa voor de Gemeente Sittard-Geleen weergegeven. Deze zijn gebaseerd op wettelijke regelgeving en voor zover de wetgever ruimte biedt voor eigen beleidsinzichten. Zowel de waardering als de kapitaallasten (afschrijving en rente) van een investering worden uitgewerkt.

Vaste activa bestaat uit een drietal groepen te weten immateriële, materiële en financiële vaste activa. Kosten van beleidsplannen kunnen niet geactiveerd worden, deze worden direct in de exploitatie geboekt. Als het voornemen om te gaan investeren in een vast actief definitieve vormen aanneemt wordt een investeringskrediet gevoteerd. Binnen de gemeente Sittard-Geleen worden alle vaste activa investeringen boven € 50.000 in de balans opgenomen. Het betreft zowel de investeringen met een economisch nut (genereren inkomsten of zijn verhandelbaar) alsook de investeringen met een maatschappelijk nut (openbare ruimte).

Voor het instandhouden van het activum (kapitaalgoed) is klein en groot onderhoud nodig. Beiden zijn niet levensduur verlengend en kunnen dan ook niet als een investering worden aangemerkt. Uitsluitend investeringen in een nieuw actief of waardoor de levensduur van een activum met minimaal ¼ deel verlengd wordt mogen geactiveerd worden. Hieronder vallen ook vervangingsinvesteringen.

Inzet van eigen geldmiddelen zoals bijdragen uit reserves mogen niet in mindering op investeringen gebracht worden. Bijdragen vanuit reserves kunnen aangewend worden om de kapitaallasten in de exploitatie af te dekken. Bijdragen van derden dienen direct op het actief geboekt, deze verminderen de boekwaarde.

Een investering kan opgesplitst worden in componenten met elk een eigen waarderings- en afschrijvingsmethodiek. In de bijlage zijn de termijnen per soort actief gespecificeerd. Bij het opstellen van beheerplannen voor de vervanging en uitbreiding van kapitaalgoederen wordt in plaats van het vormen van een ideaalcomplex met ingang van deze kadernota de systematiek van reëel begroten gevolgd.

Deze kadernota haakt aan bij de Financiële verordening artikel 212 Gemeentewet. Bij de raming van elk investeringskrediet wordt het startjaar en het eindjaar aangegeven. Via de jaarrekening wordt vervolgens verantwoording afgelegd over de uitvoering en inzet van middelen. Afsluiting vindt in de jaarrekening plaats conform het geraamde eindjaar.

Tot het investeringsbedrag worden gerekend alle kosten die rechtstreeks aan de vervaardiging van het activum kunnen worden toegerekend. Ook een redelijk deel van de indirecte kosten mogen aan het activum worden toegerekend. Het toerekenen van directe uren vindt plaats op contractbasis.

In principe worden alle activa lineair afgeschreven. Bij annuïteiten staat tegenover de annuïteit minimaal een gelijk bedrag aan kostendekkende inkomsten of tarieven. De afschrijvingen starten het jaar volgend op het jaar waarin de activa gereed zijn. Omdat activa worden gebruikt en gedurende de afschrijfperiode technisch en economisch slijten/verouderen zal de praktijk veelal zijn dat naar een boekwaarde € 0 moet worden afgeschreven, als het voornemen bestaat de activa tot het einde van de mogelijke gebruiksduur te benutten.

De aan taakvelden toe te rekenen rente wordt bepaald op basis van een bij de begroting (voor)gecalculeerd omslagrentepercentage. De basis hiervoor is de boekwaarde per 1 januari van de vaste activa die bij de taakvelden horen. Het bij de begroting gecalculeerde omslagrentepercentage wordt zodanig afgerond dat de rentekosten zo goed mogelijk verdeeld worden waarbij afgerond mag worden binnen een marge van 0,5%. Bij projectfinanciering worden de rentelasten van de aangetrokken leningen op de bij de activa behorende taakvelden geboekt. Renteopbrengsten van Schatkistbankieren worden in de omslagrente verdisconteerd voor zover deze geen relatie hebben met projectfinanciering. De ontvangen rente afkomstig van Schatkistbankieren worden toegerekend aan het taakveld van het actief waarvoor de projectfinanciering is aangetrokken.

1 ALGEMEEN

1.1 INLEIDING

In de raadsvergadering van 13 november 2019 is het huidige beleidskader waarderings- en afschrijvings-beleid vastgesteld. In de Financiële verordening artikel 212 van de Gemeentewet zijn o.a. zaken geregeld over de waardering en afschrijving van de vaste activa. In artikel 10 van deze verordening staat dat eenmaal per 4 jaar deze nota aan de Raad wordt aangeboden.

Een belangrijk onderdeel van de begroting en de jaarstukken betreft de financiële positie van de gemeente, waarvan de activerings- en waarderingsgrondslagen en de afschrijvingsmethoden een onderdeel zijn.

In het Besluit begroting en verantwoording provincies en gemeenten (BBV) zijn in hoofdstuk 5 artikelen opgenomen over de waardering, activering en afschrijving. In het BBV hoofdstuk 4 zijn de artikelen voor de jaarstukken en de toelichting hierop opgenomen. In bijlage 2 zijn de betreffende artikelen opgenomen.

Het BBV vormt samen met het document “Uitgangspunten gemodificeerd stelsel van baten en lasten provincies en gemeenten”, uitgebrachte notities met daarin opgenomen stellige uitspraken en aanbevelingen alsmede de “Vragen- en antwoordenrubriek” van de Commissie BBV het wettelijke kader.

Deze nota is samengesteld op basis van de huidige regelgeving. Daar waar het BBV of andere wettelijke regelgeving in de toekomst afwijkt van deze nota wordt deze nieuwe regelgeving gevolgd.

Het BBV bevat bepalingen waarvan niet afgeweken mag worden. Daarnaast biedt het BBV beleidsruimte voor gemeenten om eigen keuzes te maken. Het handelen in de “geest” van het BBV gegeven de wettelijke bepalingen zorgt voor een dynamisch financieel beheer van de vaste activa. Deze kadernota is dan ook geen star document. Binnen de budgettaire kaders met toepassing van het BBV is deze kadernota een hulpmiddel om de waardering en kapitaallasten van de vaste activa te beheren.

Deze kadernota is een vervanging van de nota zoals die is vastgesteld in november 2019. Het BBV is sindsdien voor de vaste activa niet gewijzigd. De belangrijkste wijzigingen in deze kadernota ten opzichte van 2019 zijn:

- •

verhogen investeringsdrempel naar € 50.000,00;

- •

bedrag significantie afwijking kapitaalasten investeringskrediet € 200.000,00;

- •

vervreemden van vaste activa;

- •

projectfinanciering;

- •

Schatkistbankieren.

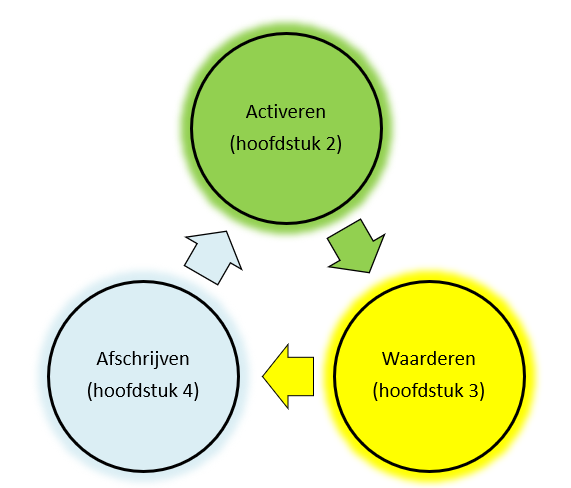

1.2 LEESWIJZER

Deze kadernota begint met dit inleidende hoofdstuk en gaat vervolgens nader in op de levenscyclus van de investering in een vast actief.

In hoofdstuk 5 zijn de bepalingen rondom de doorberekende rentelasten van de vaste activa verwoord.

In bijlage 1 is de afschrijvingstabel vaste activa opgenomen, bijlage 2 bevat diverse artikelen van het BBV.

1.3 DOELSTELLINGEN

In deze kadernota zijn “spelregels” voor de bedrijfsvoering van de vaste activa voor de Gemeente Sittard-Geleen weergegeven. Deze zijn gebaseerd op wettelijke regelgeving en voor zover de wetgever ruimte biedt voor eigen beleidsinzichten. Zowel de waardering als de kapitaallasten (afschrijving en rente) van een investering worden uitgewerkt.

De nota is onderverdeeld in:

- ▪︎

activerings- en waarderingsgrondslagen,

- ▪︎

afschrijvingstermijnen en afschrijvingsmethodieken en

- ▪︎

rentelasten.

Alle vaste activa genereren kapitaallasten (afschrijving en rente) welke toe te rekenen zijn aan een kostendrager (taakveld) in de exploitatie. Dit taakveld maakt deel uit van een programma of thema.

Deze nieuwe kadernota is geldig vanaf boekjaar 2024 en vervangt alle voorgaande beleidsdocumenten over de in deze nota behandelde onderwerpen. Deze nota bevat geen stelselwijziging, alle bestaande vaste activa blijven hun oude regiem volgen voor zover dit niet in strijd is met enige wettelijke regelgeving.

1.4 DEFINITIES

Hieronder volgen in alfabetische volgorde een aantal begrippen die voor de waardering, activering en afschrijving van belang zijn.

Achterstallig onderhoud

Onderhoud dat niet op tijd is uitgevoerd, waardoor een onderhoudsrichtlijn is overschreden en niet wordt voldaan aan het gestelde kwaliteitsniveau. Achterstallig onderhoud ontstaat door lagere dan noodzakelijke lasten voor het desbetreffende kapitaalgoed in het verleden. Dit kan leiden tot kapitaalvernietiging.

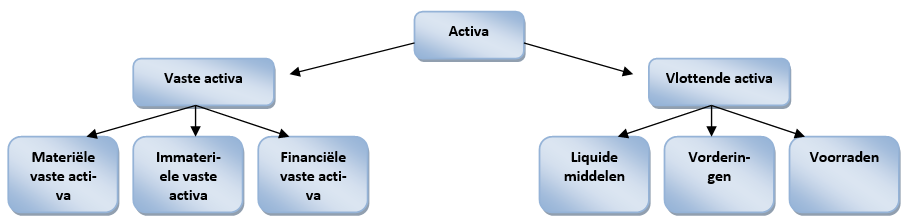

Activa

De bezittingen van de gemeente. Deze worden ingedeeld in vlottende activa en vaste activa. Deze kader-nota betreft de vaste activa.

Activeren

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed dat vanaf dat moment als bezitting kan worden beschouwd.

Afschrijven

Het bedrag van de waardevermindering in de boekhouding van (een) kapitaalgoed(eren).

Annuïtaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks gelijk zijn gedurende de gele economische levensduur van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. Aan het eind ligt deze verhouding andersom.

Boekwaarde

Waarde van de activa op de balans. Dit is de verkrijgings- of vervaardigingsprijs verminderd met de afschrijvingen.

Boekwinst

Als het actief wordt verkocht tegen een prijs die hoger is dan de resterende boekwaarde op het moment van verkoop.

Componentenbenadering

Verschillende samenstellende delen van een materieel vast actief afzonderlijk afschrijven op basis van het individuele waarde verloop van die delen.

Economische levensduur

Slijtage van de activa door veroudering. Er komen nieuwe machines op de markt waarin de jongste technische kennis is verwerkt. De economische levensduur wordt bepaald door rationeel en doelmatig gebruik rekening houdend met technologische ontwikkelingen.

Erfpacht

Erfpacht is een zakelijk recht op gronden. Het is een vorm van pacht waarbij de pacht niet eindigt als de verpachter ophoudt te bestaan. De erfpachthouder heeft daardoor in economische zin een positie die nagenoeg gelijk is aan de positie van de eigenaar.

Groot onderhoud

Onderhoud van veelal ingrijpende aard dat op een groot deel van het object wordt uitgevoerd en na een langere gebruiksperiode moet worden verricht.

Ideaalcomplex

De vrijval kapitaallasten wordt ingezet voor investeringen vanuit Nieuw Beleid en IBOR.

Investeren

Het aanschaffen of vervaardigen van goederen, waarvan het nut zich over meerdere jaren uitstrekt.

Investeringen met een economisch nut

Investeringen die verhandelbaar zijn en/of kunnen bijdragen aan het genereren van middelen.

Investeringen in de openbare ruimte met een maatschappelijk nut

Investeringen die geen middelen genereren, maar duidelijk een publieke taak vervullen.

Investeringskrediet

Bedrag dat door de gemeenteraad is beschikbaar gesteld voor het doen van een investering.

Kapitaallasten

Dit zijn de jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit afschrijvingen en doorberekende rente.

Klein onderhoud

Jaarlijks terugkerend onderhoud dat op het object wordt uitgevoerd.

Levensduur verlengende investeringen

Investeringen die gepleegd worden ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffend actief.

Lineaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de kapitaallasten jaarlijks dalen. De afschrijvingscomponent is jaarlijks gelijk. Als gevolg van een daling van de boekwaarde neemt de jaarlijkse rentelast af.

Nieuwe of uitbreidingsinvesteringen

Investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteiten.

Omslagrente

De omslagrente is een rentepercentage voor de verdeling van de totale rentelasten.

Onderhanden werken

Lopende investeringsprojecten die worden opgenomen als vaste activa in “vaste activa projecten rubriek 7” van het financieel systeem.

Renovatie

Renovatie of renoveren is herstellen en wanneer nodig gedeeltelijk vernieuwen van een investeringsgoed, waardoor het beter bruikbaar wordt naar de huidige maatstaven en normen.

Rente

Een vergoeding voor het beslag dat de boekwaarde van een investering legt op de financieringsmiddelen van de gemeente. De rente is onderdeel van de kapitaallasten.

Restwaarde

De waarde van een actief aan het eind van de gebruikstermijn tegen het huidige prijspeil.

Vaste activa gereed

Afgeronde investeringsprojecten die worden opgenomen als vaste activa in “vaste activa module E-Assets” van het financieel systeem.

Verkrijgingsprijs

De inkoopprijs en de bijkomende kosten.

Vervaardigingsprijs

De aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend.

Vervangingsinvesteringen

Investeringen ten behoeve van de vervanging van een bestaand actief of als gevolg van economische veroudering of slijtage.

Waarderen

Het toekennen van een waarde aan een kapitaalgoed.

2 ACTIVERING

2.1. ALGEMEEN

Voor de gemeentelijke boekhouding is het stelsel van baten en lasten van toepassing. Hierdoor kent de gemeente ook een balans. In genoemd stelsel worden de uitgaven en de inkomsten toegerekend aan de jaren waarop ze betrekking hebben.

Dit betekent dat - als er bijvoorbeeld een auto is gekocht aan het einde van het jaar – de lasten op dat jaar worden geboekt, ook als de rekening pas in het volgende kalenderjaar binnenkomt en wordt betaald. Dit betekent ook dat investeringsbedragen in bijvoorbeeld een vervoermiddel dat x jaar meegaat niet ten laste van het jaar komen waarin de rekeningen zijn betaald, maar worden gespreid over de jaren waarin het vervoermiddel gebruikt kan worden. Door de uitgaven en de inkomsten toe te rekenen aan de jaren waarop ze betrekking hebben, wordt het inzicht in de kosten van producten bevorderd.

Uitgaven voor zaken met een meerjarig nut moeten in principe worden geactiveerd. Deze uitgaven dienen een bijdrage aan het activum te leveren. Zo kunnen uitgaven zoals juridische proceskosten en openingsfeest niet geactiveerd worden. Deze activering komt tot uitdrukking op de balans.

In artikel 59 van het BBV is het bovenstaande als volgt opgenomen:

- ▪︎

lid 1: alle investeringen worden geactiveerd;

- ▪︎

lid 2: in afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd. Een kunstschilderij is hiervan een voorbeeld.

Het activeren van een investering is verplicht.

Het BBV heeft in het kader van de uniformiteit, transparantie en vergelijkbaarheid tussen gemeenten, het zogenaamde netto activeren verplicht gesteld. Dit houdt in dat eventuele bijdragen van derden in aftrek moeten worden gebracht op de investering. Reserves mogen alleen worden ingezet ter dekking van de afschrijvingslasten. Het in mindering brengen van eigen geldmiddelen op een vast actief is niet toegestaan.

Het activeren van tekorten is niet toegestaan.

De balans kent een onderscheid in vaste en vlottende activa. Voor deze notitie zijn de vaste activa van belang. Deze activa bestaan uit de volgende drie onderdelen:

- ▪︎

immateriële vaste activa;

- ▪︎

materiële vaste activa;

- ▪︎

financiële vaste activa.

Dit onderscheid is van belang voor de beantwoording van de vraag of bepaalde uitgaven wel of niet geactiveerd mogen/moeten worden.

In de volgende paragrafen zal hierop nader worden ingegaan.

2.2 IMMATERIËLE VASTE ACTIVA

In artikel 34 van het BBV wordt aangegeven welke kosten onder de immateriële vaste activa vallen. Dit zijn de volgende drie soorten:

- ▪︎

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- ▪︎

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- ▪︎

bijdragen aan activa in eigendom van derden.

Andere kosten kunnen niet tot de immateriële vaste activa worden gerekend. De opsomming is dus limitatief.

2.2.1 KOSTEN VERBONDEN AAN HET SLUITEN VAN GELDLENINGEN EN HET SALDO VAN AGIO EN DISAGIO

Het disagio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het lagere bedrag dat aan de gemeente wordt uitgekeerd. Dit verschil kan worden geactiveerd.

De kosten van het sluiten van geldleningen kunnen betrekking hebben op de boete die moet worden betaald bij het vervroegd aflossen van een lening. Ook deze kosten kunnen worden geactiveerd, als een nieuwe lening wordt afgesloten.

Indien geen nieuwe lening wordt afgesloten, moet de boete ten laste van de exploitatie komen.

2.2.2 KOSTEN VAN ONDERZOEK EN ONTWIKKELING VOOR EEN BEPAALD ACTIEF

Een voorbeeld van deze kosten kan zijn een onderzoek naar een brede school. Deze kosten kunnen worden geactiveerd, omdat er sprake is van een bepaald actief.

De kosten van het ontwikkelen van bestemmingsplannen behoren niet tot de immateriële vaste activa omdat er geen directe koppeling met een specifiek actief is, wat hiervoor een vereiste is.

De kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd, indien wordt voldaan aan de voorwaarden die in artikel 60 van het BBV zijn opgenomen.

Deze voorwaarden luiden:

- ▪︎

het voornemen bestaat het actief te gebruiken of te verkopen;

- ▪︎

de technische uitvoerbaarheid om het actief te voltooien staat vast;

- ▪︎

het actief zal in de toekomst economisch of maatschappelijk nut genereren en

- ▪︎

de uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld.

Deze voorwaarden bepalen dat de kosten alleen dan mogen worden geactiveerd als de plannen omtrent het actief waarvoor de kosten worden gemaakt al redelijk zijn omlijnd, de plannen uitvoerbaar zijn en de kosten zijn in te schatten.

Indien echter niet aan het bovenstaande wordt voldaan, dan moeten de kosten in één keer ten laste van de exploitatie worden gebracht.

Als in de verdere uitwerking van een vaste activa project blijkt dat afgezien wordt van verdere ontwikkeling komen de geactiveerde uitgaven direct geheel ten laste van de exploitatie.

De kosten voor algemene beleidsnotities komen direct ten laste van de exploitatie.

Het activeren van voorbereidingskosten voor grondexploitaties als kosten van onderzoek en ontwikkeling onder de immateriële vaste activa is toegestaan onder de volgende voorwaarden:

- 1.

de kosten moeten passen binnen de kostensoortenlijst van het Besluit Ruimtelijke Ontwikkeling; en

- 2.

de kosten mogen maximaal 5 jaar geactiveerd blijven staan onder de immateriële vaste activa. Na maximaal 5 jaar moeten de kosten hebben geleid tot een actieve grondexploitatie dan wel worden afgeboekt t.l.v. het jaarresultaat; en

- 3.

plannen tot ontwikkeling van de grond waarvoor de voorbereidingskosten worden gemaakt, moeten bestuurlijke instemming hebben, blijkend uit een raadsbesluit of indien gedelegeerd –een collegebesluit.

2.2.3 BIJDRAGEN AAN ACTIVA IN EIGENDOM VAN DERDEN

Bijdragen aan activa in eigendom van derden kunnen bijvoorbeeld bijdragen zijn voor gemeenschapshuizen. Deze bijdragen mogen slechts worden geactiveerd indien ze voldoen aan de cumulatieve bepalingen van artikel 61 van het BBV. Deze bepalingen luiden:

- a.

er is sprake van een investering door een derde;

- b.

de investering draagt bij aan de publieke taak;

- c.

de derde verplicht zich tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Zoals hiervoor aangegeven zijn de voorwaarden cumulatief. Indien aan één van deze voorwaarden niet wordt voldaan, dan mogen de kosten niet geactiveerd worden en moeten deze in één keer ten laste van de exploitatie worden genomen.

Een belangrijk onderdeel van deze voorwaarden betreft punt d. In de beschikking aan de derde moet deze bepaling nadrukkelijk worden opgenomen.

2.3 MATERIËLE VASTE ACTIVA

Voor de materiële vaste activa wordt op grond van het BBV het volgende onderscheid gemaakt:

- ▪︎

investeringen met een economisch nut;

- ▪︎

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- ▪︎

investeringen in de openbare ruimte met een maatschappelijk nut.

Van de materiële vaste activa wordt aangegeven welke gronden in erfpacht zijn uitgegeven.

2.3.1 INVESTERINGEN MET EEN ECONOMISCH NUT

Investeringen met een economisch nut zijn alle investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of die verhandelbaar zijn.

Het gaat hierbij nadrukkelijk om de mogelijkheid middelen te verwerven. Dat een gemeente ervoor kan kiezen ergens geen of geen kostendekkende prijs te vragen, is niet van belang voor de vraag of een actief economisch nut heeft. Deze redenering geldt ook voor de verhandelbaarheid.

Het gaat om de mogelijkheid de activa te verkopen en niet om de vraag of de gemeente het actief ook daadwerkelijk wil verkopen. Dit betekent bijvoorbeeld, dat alle gebouwen een economisch nut hebben, omdat er een markt is voor gebouwen.

De verslaggevingsregels voor software waren niet eenduidig. Vanaf 2007 is software (als afzonderlijk actief) gerangschikt binnen de materiële vaste activa met economisch nut, artikel 35 lid1a BBV.

Ook gebruiksrechten op software voor onbepaalde duur die ineens in rekening worden gebracht vallen hieronder. Jaarlijkse betalingen voor het gebruik van software zijn exploitatielasten. Als gebruiksrechten voor een bepaald aantal jaren in rekening worden gebracht moeten deze kosten als transitorische post “vooruitbetaalde bedragen” worden geboekt.

Software welke samen met een vast actief worden gekocht en ook uitsluitend hiervoor te gebruiken zijn volgen het regiem van het betreffende activum. Zo behoort software van een verkeersregelinstallatie (VRI) bij deze VRI en is deze niet voor andere doeleinden dan een VRI te gebruiken.

VRI’s zijn investeringen met een maatschappelijk nut. De software is dan ook een investering met maatschappelijk nut.

Implementatiekosten van nieuwe hard- en/of software kunnen worden geactiveerd, ze vallen onder de bijkomende kosten die op grond van artikel 63, lid 2 BBV als onderdeel van de verkrijgingsprijs worden gezien. De implementatie is noodzakelijk om het actief in gebruik te kunnen nemen.

Met betrekking tot de opleidingskosten die de gemeente maakt om haar eigen medewerkers vertrouwd te maken met de nieuwe software geldt dat deze net als andere opleidingskosten als exploitatielast worden verwerkt. In tegenstelling tot implementatiekosten zijn opleidingskosten niet nodig om het actief zelf gebruiksklaar te krijgen.

2.3.2 INVESTERINGEN MET EEN ECONOMISCH NUT, WAARVOOR TER BESTRIJDING VAN DE KOSTEN EEN HEFFING KAN WORDEN GEHEVEN

Een bijzondere groep van investeringen met economisch nut zijn de investeringen waarvan de kapitaallasten afgedekt worden door heffingen. Dit zijn de investeringen waarop de riool- en afvalheffing van toepassing is.

De voorzieningen, bedoeld in artikel 44 lid 1 letter d, moeten in mindering worden gebracht op deze investeringen. Dit betreft voorzieningen die gevormd zijn wegens bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven.

2.3.3 INVESTERINGEN IN DE OPENBARE RUIMTE MET EEN MAATSCHAPPELIJK NUT

De gemeente heeft investeringen die geen middelen genereren, maar wel duidelijk een publieke taak vervullen. Het gaat hierbij om investeringen in water, wegen, civiele kunstwerken, groen en kunstwerken.

2.4 FINANCIËLE VASTE ACTIVA

In artikel 36 van het BBV zijn de volgende financiële vaste activa opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rentetypische looptijd van één jaar of langer;

2.5 VERVANGINGSINVESTERINGEN

Dit zijn investeringen ten behoeve van de vervanging van een oud (bestaand) actief als gevolg van economische veroudering of slijtage. Het oude actief wordt afgestoten uit de vaste activa administratie. Afstoten kan bestaan uit het verkopen of geheel afwaarderen van het actief.

2.6 INVESTERINGEN IN BESTAANDE ACTIVA

Bij een bestaand actief is sprake van een investering indien de uitgaven:

- ▪︎

leiden tot een significante kwaliteitsverbetering; en/of

- ▪︎

leiden tot een levensduurverlenging; en/of

- ▪︎

aanpassingen betreffen om te voldoen aan wet- en regelgeving (bijv. investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften).

Wanneer uitgaven worden gedaan ten behoeve van het behoud van de oorspronkelijke kwaliteit en levensduur van een actief, dan is er sprake van onderhoud.

2.6.1 LEVENSDUURVERLENGING

Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een levensduurverlenging van het betreffende actief met minimaal ¼ gedeelte. Er is dan sprake van een significante kwaliteitsverbetering. Bijvoorbeeld: het renoveren van een gebouw. Het gaat dus niet om (groot) onderhoud.

De afschrijvingsduur van de levensduur verlengende investering bestaat uit de resterende levensduur en de verlenging van de levensduur. De afschrijvingsduur van het “oude” activum wijzigt niet.

Indien (delen van) bestaande kapitaalgoederen ingrijpend worden gerenoveerd, met als doel de levensduur van het object te verlengen, worden de betreffende uitgaven in principe aangemerkt als investering. Deze renovatie mag niet bestaan uit posten welke door de Commissie BBV als groot onderhoud worden bestempeld.

2.6.2 UITBREIDINGSINVESTERINGEN

Dit zijn investeringen die worden gepleegd in een bestaand actief waarbij geen sprake is van een levens-duurverlenging van het betreffende actief. Door deze investering wordt de functie van het actief gedurende de rest van de levensduur verbeterd. De afschrijvingsduur bestaat uit de resterende levensduur van het actief. Voorbeeld hiervan is de aanbouw van een computerserver ruimte bij een kantoorpand.

2.7 ONDERHOUD

Onderhoud is niet levensduur verlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden. De levensduur wordt hier niet door verlengd.

Een belangrijke vraag is hoe omgegaan wordt met de verantwoording van onderhoudskosten. Om deze vraag te kunnen beantwoorden is het noodzakelijk een onderscheid aan te brengen tussen klein en groot onderhoud.

2.7.1 KLEIN ONDERHOUD

Bij klein onderhoud gaat het om periodieke kosten, die nodig zijn om het object in goede staat te houden. Kosten van klein onderhoud keren in principe jaarlijks terug.

Deze kosten mogen niet worden geactiveerd, maar moeten in het jaar van uitvoering ten laste van de exploitatie worden gebracht. Kosten van het wegwerken van achterstallig onderhoud dienen altijd ineens ten laste van de exploitatie te worden gebracht.

2.7.2 GROOT ONDERHOUD

Kosten groot onderhoud ontstaan na een langere gebruiksperiode van een object en zijn veelal ingrijpend van aard en betreffen een groot of belangrijk deel van het object.

Het binnen de vaste activa verantwoorden van groot onderhoud is niet toegestaan volgens het BBV.

De kosten van groot onderhoud kunnen op de volgende twee manieren worden onderverdeeld en verwerkt in de administratie:

- 1.

kosten in het jaar van uitvoering direct ten laste van de exploitatie brengen;

- 2.

kosten ten laste van een gevormde voorziening brengen (artikel 44, lid 1c BBV).

In beide situaties wordt onderhoud niet geactiveerd en vormt dus geen investering in de vaste activa.

De commissie BBV heeft een niet-limitatieve lijst opgenomen met onderwerpen die vallen onder groot onderhoud namelijk:

- ▪︎

vervangen van pompen van een rioolstelsel;

- ▪︎

vervangen van rioolbuizen;

- ▪︎

periodiek baggeren van watergangen;

- ▪︎

vervangen van dakbedekking (dakpannen, bitumen laag) van een gebouw;

- ▪︎

vervangen van zink van een goot;

- ▪︎

vervangen van deuren, ramen en/of kozijnen van een gebouw;

- ▪︎

uitvoeren periodiek schilderwerk;

- ▪︎

vervangen van slijtlagen van asfaltwegen;

- ▪︎

vervangen van de cv-ketel;

- ▪︎

vervangen van vloerbedekking;

- ▪︎

vervangen zonwering;

- ▪︎

vervangen vloer- en wandtegels;

- ▪︎

vervangen van een voetbalveld met dezelfde materialen (gras door gras, kunstgras door kunstgras);

- ▪︎

vervangen lichtinstallatie.

2.8 OMVANGSCRITERIUM

Er is sprake van een investering als de kosten minimaal € 50.000,00 bedragen. De investeringen met een kredietvotering voor 2025 blijven de vorige investeringsdrempel van € 10.000,00 behouden. Zijn de kosten lager dan worden deze in een keer ten laste van de exploitatie gebracht. Investeringen in gronden en terreinen worden altijd geactiveerd.

2.9 BIJDRAGEN VANUIT EIGEN GELDMIDDELEN (RESERVES)

Bijdragen uit reserves mogen niet in mindering gebracht worden op de investering. Indien voor de dekking van de kapitaallasten een reserve is opgebouwd dient deze reserve conform de afschrijving parameters van het bijbehorende actief periodiek via de resultaatbestemming vrij te vallen ter (gedeeltelijke) dekking van de kapitaallasten.

Bijdragen vanuit de exploitatie en boekwinsten bij verkoop van activa mogen niet in mindering gebracht worden op investeringen.

2.10 BIJDRAGEN DOOR DERDEN

Bijdragen door derden die in directe relatie staan op een investering moeten hierop in mindering gebracht worden (artikel 62, lid 2 BBV). Er dient dan een direct aantoonbare relatie te bestaan tussen de kosten van de investering en de daarvoor ontvangen bijdrage.

Bedragen welke in de Algemene Uitkering zijn opgenomen kunnen niet in mindering gebracht worden op een investering.

Kenmerkend voor de vaste activa is dat kosten geactiveerd worden. Deze kunnen dus alleen een positief bedrag hebben. Het is mogelijk dat bijdragen van derden hoger zijn dan de tussentijds gedane uitgaven. Hierdoor ontstaat ultimo boekjaar een negatieve boekwaarde.

Artikel 44, lid 2 BBV stelt dat het niet bestede gedeelte van de bijdrage in een voorziening wordt gestort om de hieraan gerelateerde toekomstige uitgaven te dekken. Dus ultimo boekjaar worden de niet bestede gelden in een voorziening investeringsgelden geboekt. In het daaropvolgende boekjaar worden deze gelden teruggeboekt naar het betreffende actief.

Voor zover het niet bestede gelden van Europese en Nederlandse overheidslichamen betreft worden deze als overlopende passiva geboekt,

2.11 COMPONENTEN BENADERING

De componentenbenadering houdt in dat verschillende samenstellende delen van een materieel vast actief afzonderlijk worden afgeschreven op basis van het individuele waardeverloop van die delen. Per samenstellend deel kunnen de economische gebruiksduren namelijk verschillen.

De componentenbenadering voor gemeenten is niet voorgeschreven. Als deze niet wordt gebruikt kunnen via het vormen van een voorziening de kosten van een toekomstig (groot) onderhoud gelijkmatig gespreid worden in de tijd.

De opsplitsing in componenten wordt bepaald aan de hand van de economische/technische levensduur. Hiervoor zijn geen voorschriften, maar uit praktische overwegingen is het raadzaam de opsplitsing te beperken.

Binnen onze gemeente wordt deze in beginsel niet toegepast tenzij de raad hierover een expliciet besluit neemt.

Parkeergarages hebben als gebouw een levensduur van 50 jaar. Bij deze activa is toepassing van de componenten benadering wenselijk. De levensduur van de technische installaties wijkt sterk af van het gebouw. Parkeerautomaten hebben een levensduur van maximaal 10 jaar. Bij de aanleg van nieuwe parkeergarages dient de componenten benadering toegepast te worden. Een duidelijk onderscheid in de verschillende afschrijvingstermijnen wordt voorgeschreven.

Voor parkeergarages is het systeem van afschrijven met restwaarde ingevoerd.

2.12 KAPITAALGOEDEREN: VERVANGING EN UITBREIDING

Een meerjarige investeringsplanning is noodzakelijk om de kapitaallasten in de begroting beschikbaar te houden. Bij het opstellen van beheerplannen voor de vervanging en uitbreiding van kapitaalgoederen wordt in plaats van het vormen van een ideaalcomplex met ingang van deze kadernota de systematiek van reëel begroten gevolgd. Dat betekent dat op jaarbasis wordt aangegeven wat het beschikbare budget voor vervanging en uitbreiding moet zijn.

Voor vervanging inzake vastgoed, riolering en ibor wordt hiertoe gewerkt met jaarlijkse beheerplannen. Voor uitbreiding (nieuw beleid) wordt gewerkt met een jaarlijks vast te stellen plafond.

Er ligt derhalve geen relatie meer tussen de jaarlijkse afschrijvingslasten en de investeringsbedragen voor vervanging en vernieuwing.

Volgens de methodiek van het BBV, artikel 59, dienen alle investeringen te worden geactiveerd voor het bedrag van de investering.

2.13 FINANCIËLE VERORDENING ARTIKEL 212 GEMEENTEWET

De Commissie BBV adviseert investeringen afgesloten vóór 2004 (invoering BBV) niet meer door de accountant op rechtmatigheid te laten beoordelen. De onderhandenwerken, investeringsprojecten, worden door de accountant op rechtmatigheid beoordeeld bij de jaarrekening controle. Bij de desbetreffende jaarrekening wordt het volle bedrag van de investering meegenomen in de rechtmatigheid controle.

In de jaren volgend op het jaar van gereedkomen wordt niet meer gekeken naar de rechtmatigheid van de oorspronkelijke investering maar naar de rechtmatigheid van de afschrijvingen.

De Kadernota Vaste Activa maakt deel uit van de financiële verordening artikel 212 Gemeentewet.

Onderstaand voor de begroting en verantwoording artikelen van deze verordening opgenomen welke een raakvlak hebben met vaste activa.

Artikel 4. Inrichting begroting en jaarstukken

- ▪︎

Artikel 4 lid 2. Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het investeringskrediet in het lopende boekjaar weergegeven.

Verder wordt in aanvulling op het bepaalde in artikel 20 en artikel 21 van het Besluit Begroting en Verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

- ▪︎

Artikel 4 lid 3. In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale baten en lasten weergegeven.

Artikel 6. Autorisatie begroting en investeringskredieten

- ▪︎

Artikel 6 lid 2. Bij de begrotingsbehandeling geeft de raad aan welke nieuwe projecten en investeringen onder de “Regeling Grote Projecten gemeente Sittard-Geleen 2025” vallen en volgens die regeling worden behandeld. Artikel 6 van deze financiële verordening heeft geen betrekking op de regeling Grote Projecten. Artikel 3 van deze regeling bepaalt de informatieplicht met betrekking tot de projecten die als groot project zijn aangeduid door de gemeenteraad. De overige nieuwe investeringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie goedgekeurd.

- ▪︎

Artikel 6 lid 3. Het college rapporteert tussentijds aan de raad als:

- •

De lasten van een programma de begrote lasten zullen overschrijden;

- •

De baten van een programma de verwachtte baten zullen onderschrijden.

- •

-

Bovenstaand betreft in elk geval significante afwijkingen. Een afwijking is significant als de afwijking groter is dan € 200.000 .

- •

De investeringsuitgaven van een investeringskrediet het vastgestelde investeringskrediet zal overschrijden;

- •

-

Bovenstaand betreft in elk geval significante afwijkingen. Een afwijking is significant als de afwijking ten minste tot € 200.000 hogere kapitaallasten leidt.

In het geval dat een significante afwijking zich met zekerheid gaat voordoen, is er sprake van actieve informatieplicht. In dat geval is een afzonderlijk raadsvoorstel vereist met een begrotingswijziging om de afwijking op te vangen.

In het geval dat een significante afwijking een prognose en daarmee een signaal betreft, is er sprake van passieve informatieplicht. In dat geval wordt gerapporteerd middels de tussentijdse programmarapportage volgens de reguliere P&C-cyclus.

Voor alle andere – dus niet significante - afwijkingen geldt artikel 12 van deze verordening.

- ▪︎

Artikel 6 lid 4. Bij de behandeling van de tussentijdse programmarapportages in de raad doet het college voostellen voor (indien nodig) het wijzigen van het vastgestelde investeringskrediet voor meerjarige investeringen op grond van actuele ramingen.

- ▪︎

Artikel 6 lid 5. In geval van een investering lopende over meerdere jaren is een overschrijding van het budget over één jaarschijf toegestaan zolang het aannemelijk is dat het totale, meerjarige investeringskrediet niet wordt overschreden.

Artikel 7. Tussentijdse rapportage

- ▪︎

Artikel 7 lid 1. De tussentijdse rapportages, ook wel afwijkingenrapportages genoemd, bevatten een uiteenzetting over de uitvoering en het bijstellen van het beleid en een overzicht met de bijgestelde raming van:

- e.

voorstellen voor nieuwe en/of aanvullende investeringskredieten.

- e.

Artikel 8. Wensen en bedenkingen over grote onderwerpen

Het college besluit niet over:

- a.

de aan- en verkoop van goederen, werken en diensten groter dan € 5 mln. voor zover de raad hier niet eerder via expliciete besluitvorming toestemming voor heeft gegeven;

- b.

het verstrekken van investeringsbijdrage, leningen, waarborgen en garanties groter dan € 0,5 mln. voor zover de raad hier niet eerder via expliciete besluitvorming toestemming voor heeft gegeven;

Bij het aangaan van investeringsbijdrage, leningen, waarborgen en garanties kleiner dan € 0,5 mln. is het voldoende de raad te informeren tijdens een raadsronde.

Artikel 12. Begrotingscriterium

- ▪︎

Artikel 12 lid 3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal gevoteerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaalbedrag van het krediet, wordt daarmee als rechtmatig beschouwd.

- ▪︎

Artikel 12 lid 4. Uitgangspunten voor begrotingsonrechtmatigheden zijn:

- a.

iedere overschrijding van de lasten en investeringskredieten is onrechtmatig;

- b.

iedere toevoeging en onttrekking aan de reserves die niet door de gemeenteraad is vastgesteld is onrechtmatig;

- c.

iedere onderschrijding van lasten of investeringskredieten en/of lagere of hogere baten dan begroot die niet tijdig zijn gemeld en verantwoord is onrechtmatig.

- a.

- ▪︎

Artikel 12 lid 5. Bovenstaande onrechtmatigheden worden als acceptabel aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- b.

Er is sprake van een overschrijding op een open-einde regeling;

- c.

De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage.

- d.

Indien de overschrijding van lasten en investeringskredieten binnen het bestaande beleid valt en/of als dit wel gemeld is, maar er nog geen begrotingswijziging heeft plaatsgevonden.

- e.

De onrechtmatigheid tijdig wordt gemeld en verantwoord. In onderdeel 7 van dit artikel wordt hier nader duiding aan gegeven.

- a.

- ▪︎

Artikel 12 lid 7. De melding en verantwoording in de jaarrekening van begrotingsafwijkingen, die ontstaan zijn na de laatste programmarapportage van dat betreffende jaar, als tijdig te duiden. Uitgezonderd zijn begrotingsafwijkingen die betrekking hebben op een overschrijding van lasten en investeringskredieten, deze zijn in ieder geval onrechtmatig behalve indien deze voldoen aan lid 5 van dit artikel.

3 WAARDERING

3.1 ALGEMEEN

In artikel 63 BBV zijn de voorschriften over de waarderingsgrondslagen opgenomen. Het BBV maakt gebruik van het toerekeningsbeginsel. Dit houdt in dat uitgaven en inkomsten, die hun oorsprong vinden voor het einde van het begrotingsjaar, worden verwerkt in de jaarrekening van dat begrotingsjaar.

Het toerekeningsbeginsel is onderverdeeld in 3 onderdelen te weten:

- ▪︎

voorzichtigheids-,

- ▪︎

realisatie- en

- ▪︎

het vergelijkingsbeginsel.

Het voorzichtigheidsbeginsel houdt in dat bij de waardering de nodige voorzichtigheid in acht wordt genomen. Als de bijdragen van derden onzeker zijn dan worden deze niet in mindering gebracht op het actief.

Het realisatiebeginsel sluit hierbij aan. Verliezen dienen direct genomen te worden. Winsten mogen pas genomen worden als deze zijn gerealiseerd.

Het vergelijkingsbeginsel geeft aan dat uitgaven en inkomsten die bij elkaar horen ook bij elkaar verantwoord worden.

De betaalde omzetbelasting wordt niet geactiveerd als deze verrekenbaar (Wet op de Omzetbelasting 1968) of compensabel is volgens de Wet op het BTW-Compensatiefonds.

Als voor investeringen bijdragen van derden worden ontvangen komen deze ten gunste van het vast actief. Deze investeringen worden voor de netto investering op de balans verantwoord.

Van vaste activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen. Herwaarderen van vaste activa is niet toegestaan.

Bij een duurzame waardevermindering dient op het actief extra afgeschreven te worden. Nadien herwaarderen doordat de actuele waarde is gestegen is niet toegestaan.

3.2 IMMATERIËLE VASTE ACTIVA

De waardering van de immateriële vaste activa moet volgens artikel 63 van het BBV plaatsvinden op basis van de verkrijgings- of vervaardigingprijs.

Onder de verkrijgingsprijs wordt verstaan de inkoopprijs en de bijkomende kosten.

In de vervaardigingsprijs is het ook toegestaan om de uren van de eigen medewerkers op te nemen. Het toerekenen van directe uren naar vaste activa projecten vindt plaats op contractbasis (vaste prijsafspraken) en niet op basis van het werkelijke aantal gemaakte uren.

In de vervaardigingsprijs kunnen ook worden opgenomen een redelijk deel van de indirecte kosten over het tijdvak dat aan de vervaardiging van het actief wordt gewerkt.

3.3 MATERIËLE VASTE ACTIVA

Voor de materiële vaste activa zijn eveneens de in paragraaf 2.2.2 aangegeven waarderingsgrondslagen van toepassing.

De vervaardigingprijs omvat ook de aanschaffingskosten van de gebruikte grond- en hulpstoffen en overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs is het ook toegestaan om de uren van de eigen medewerkers op te nemen. Het toerekenen van directe uren naar vaste activa projecten vindt plaats op contractbasis (vaste prijsafspraken) en niet op basis van het werkelijke aantal gemaakte uren.

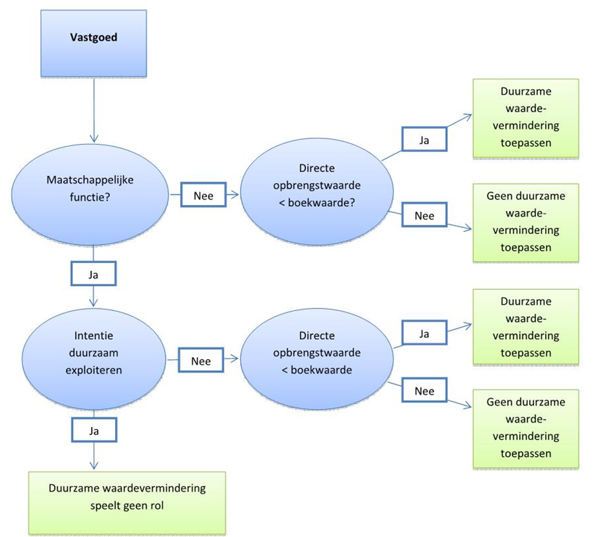

3.3.1 VASTGOED

Vastgoed wordt ook wel een onroerend goed of een onroerende zaak genoemd. Vastgoed kenmerkt

zich door de vereniging met de grond en omvat de grond en de opstal. Het vastgoed van een gemeente kan ook worden ingedeeld in de categorieën ‘met een maatschappelijke functie’ en ‘met een bedrijfseconomische functie’.

Tot welke categorie het actief behoort, is afhankelijk van de bestuurlijke intentie.

Bij ‘met een bedrijfseconomische functie’ gaat het om vastgoed dat door de decentrale overheid wordt gehouden om bewust winst te realiseren en/of om bewust waardestijgingen te realiseren

In welke situaties er door een gemeente op het vastgoed moet worden afgewaardeerd, is afhankelijk

van drie factoren:

- 1.

de huidige functie;

- 2.

de bestuurlijke intentie;

- 3.

de directe opbrengstwaarde

Maatschappelijk vastgoed

Bij vastgoed ‘met een maatschappelijke functie’ gaat het om het gemeentehuis, maar ook om gebouwen of terreinen met een maatschappelijk functie op het gebied van bijvoorbeeld onderwijs, sport, cultuur, welzijn, maatschappelijke opvang en / of zorg. Vastgoed met een maatschappelijke functie is niet gelijk aan de materiële vaste activa met maatschappelijk nut in de openbare ruimte. Immers, vastgoed met een maatschappelijk nut behoort tot de categorie materiële vaste activa met een economisch nut vanwege de mogelijkheid dat deze activa verhandelbaar zijn.

Kenmerk van vastgoed met een maatschappelijke functie is dat bij negatieve exploitatie saldi er feitelijk sprake is van het duurzaam verstrekken van subsidie.

Indien de bestuurlijke intentie bestaat dat dit vastgoed duurzaam wordt geëxploiteerd kan er hierdoor nooit sprake zijn van een duurzame waardevermindering. Bij een duurzaam negatieve exploitatie kan een maatschappelijke functie worden verondersteld.

Indien bestuurlijk de intentie bestaat om het vastgoed met een maatschappelijke functie te verkopen of als de bestemming wijzigt naar vastgoed met een bedrijfseconomische functie, dan bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord.

Bedrijfseconomisch vastgoed

Bij vastgoed met een bedrijfseconomische functie gaat het om vastgoed dat door de decentrale overheid wordt aangehouden om bewust winst te realiseren en/of waardestijgingen te realiseren. Bij vastgoed met een bedrijfseconomische functie bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord.

Het beleid van de Gemeente Sittard-Geleen is om het vastgoed zo gunstig mogelijk te exploiteren, in principe is er geen winstoogmerk.

Waardevermindering van vastgoed

Om vast te stellen of een duurzame waardevermindering moet worden toegepast, moet de directe opbrengstwaarde worden bepaald. Een middel om de directe opbrengstwaarde te bepalen, is een onafhankelijke taxatie. Afwaarderen kan door extra afschrijvingen of door het vormen van een voorziening voor de waardevermindering. Herwaarderen is niet toegestaan, ook niet nadat een extra afschrijving heeft plaatsgevonden. Wel kan de hoogte van de voorziening afwaardering fluctueren.

De voorziening afwaardering kan nooit hoger zijn dan de boekwaarde van het vastgoed.

Schema waardevermindering vastgoed:

3.3.2 ERFPACHTGRONDEN

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van een eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

3.3.3 OVERDRACHT GRONDEN BOUWGRONDEXPLOITATIE

Gronden uit grondexploitatie worden tegen de actuele waarde overgeboekt naar de vaste activa waarbij rekening gehouden wordt met de afwaardering als deze duurzaam lager is dan de boekwaarde. Een duurzame waardevermindering dient in de boekwaarde tot uitdrukking te komen. Afwaarderen is uitsluitend toegestaan bij een verandering in de bestemming. Het overhevelen vanuit de grondexploitatie naar de vaste activa impliceert een verandering in de bestemming. Herwaarderen is niet toegestaan.

Transitie van gronden uit de vaste activa naar de bouwgrondexploitatie geschiedt tegen boekwaarde. Hierna volgen deze gronden de waarderingsrichtlijnen van de bouwgrondexploitatie.

3.3.4 WARME GRONDEN

Gemeenten verwerven gronden met het oog op gebiedsontwikkeling die op langere termijn gaat spelen. Dergelijke gronden, waarvan op voorhand vaststaat dat deze als bouwgrond zullen gaan fungeren, maar waarvoor nog geen operationele grondexploitatie is vastgesteld worden in de regel als ‘warme grond’ geduid. Deze gronden worden op de balans opgenomen onder de materiele vaste activa tegen verwervingskosten. Het toerekenen (activeren) van andere kosten is daarbij niet toegestaan.

Ingeval de gronden nog geen bestemming hebben gekregen als bouwgrond, bestaat de kans dat (tijdelijk) afwaardering moet plaatsvinden naar de waarde volgens de geldende bestemming.

Aangezien het hierbij gaat om een naar verwachting tijdelijke en niet duurzame waardevermindering, mag onder voorwaarden - bij de waardering worden uitgegaan van de grond tegen toekomstige bestemming in plaats van de huidige bestemming. Daarbij is als een van de voorwaarden aangegeven dat het moet gaan om woningbouw en niet om bedrijfsterreinen. De achtergrond hiervan is dat grootschalige aankoop van gronden voor ontwikkeling van bedrijfstermijnen op de zeer lange termijn in zijn algemeenheid als zeer risicovol wordt aangemerkt. Voor woningbouw zijn deze risico’s in de regel beperkter.

Cumulatieve voorwaarden voor de toepassing van artikel 65 BBV, uitgaande van de toekomstige bestemming in plaats van de geldende bestemming:

- ▪︎

de gronden moeten deel uitmaken van een door de gemeenteraad vastgestelde visie of masterplan voor (een) concrete en binnen afzienbare tijd te starten grondexploitatie(s), waarin de gebiedsontwikkeling van totaalplan naar deelgrondexploitaties is vastgelegd;

- ▪︎

de gebiedsontwikkeling mag niet zodanig conflicteren met de uitkomst van de inventarisatie van bedreigingen die de ontwikkeling in de weg kunnen staan, bijvoorbeeld op het gebied van milieu of bereikbaarheid;

- ▪︎

de visie / het masterplan mag niet strijdig zijn met beleid van de provincie en/of rijk;

- ▪︎

er is een betrokkenheid bij de gebiedsontwikkeling van provincie of rijksoverheid;

- ▪︎

het mag alleen gaan om gebiedsontwikkeling voor de bouw van woningen en niet voor bedrijfsterreinen;

- ▪︎

periodiek (minimaal eens in de 2 jaar) worden de gronden getaxeerd tegen de waarde volgens de toekomstige woningbouwbestemming, met inachtneming van de inherente onzekerheden van de ontwikkelmogelijkheden.

De gronden bestemd voor toekomstige bedrijventerreinen worden gewaardeerd naar de geldende bestemming.

3.3.5 NIET STRATEGISCHE EIGENDOMMEN

Als de Gemeente Sittard-Geleen het besluit heeft genomen een gebouw te verkopen wordt dit naar de voorraden handelsgoederen overgeboekt (verschuiving in de balans) rekening houdend met een eventuele waardevermindering en als een gemeente het gebouw dan nog in exploitatie heeft (verhuurt), is er sprake van slijtage en wordt dus gewoon afgeschreven. Ook op voorraad handelsgoederen kan worden afgeschreven.

3.4 FINANCIËLE VASTE ACTIVA

Financiële vaste activa worden gewaardeerd tegen de verkrijgingsprijs of de duurzaam lagere waarde.

Aandelen welke niet verhandelbaar zijn en geen dividend uitkeren worden op nihil gewaardeerd.

Aandelen welke niet verhandelbaar zijn maar wel dividend uitkeren worden gewaardeerd op nominale waarde.

Verhandelbare aandelen worden gewaardeerd op verkrijgingsprijs dan wel lagere marktwaarde. De waardering van aandelen kan nimmer hoger zijn dan de verkrijgingsprijs of lagere marktwaarde.

Door de wet over Schatkistbankieren zijn decentrale overheden verplicht het grootste deel van hun (tijdelijke) overtollige geldmiddelen aan te houden in de schatkist van het Rijk. Voor openbare lichamen met een begrotingstotaal kleiner dan of gelijk aan € 500 miljoen is het drempelbedrag gelijk aan 2,0% van het begrotingstotaal, waarbij het drempelbedrag minimaal € 1 miljoen bedraagt. Als deze uitzetting naar verwachting langer dan een jaar duurt is sprake van een financieel vast actief.

4 AFSCHRIJVING

4.1 ALGEMEEN

Als een investering is geactiveerd, wordt in de boekhouding de waardevermindering tot uitdrukking gebracht in een afschrijvingsbedrag. De afschrijvingsbedragen worden in de jaarrekening verantwoord.

De afschrijving is afhankelijk van wettelijke voorschriften, de afschrijvingstermijn en de afschrijvingsmethode. Een naar verwachting duurzame waardevermindering wordt overigens op het moment van constatering als verlies genomen.

Afschrijvingen geschieden onafhankelijk van het resultaat.

Met afschrijven wordt begonnen in het jaar volgend op het jaar waarin het kapitaalgoed gereed komt/verworven wordt.

4.2 WETTELIJKE VOORSCHRIFTEN

In artikel 64 van het BBV zijn de volgende bepalingen opgenomen betreffende afschrijvingen:

- 1.

De afschrijvingen vinden plaats onafhankelijk van het resultaat van het boekjaar. Voor inzicht in de activa en de toekomstige benodigde investeringen is het belangrijk om activa consequent en onafhankelijk van het resultaat af te schrijven.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen plaatsvinden op andere grondslagen dan die in het voorgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiele positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. Dit betekent dat extra afschrijven op activa met een economisch nut uitsluitend is toegestaan als er sprake is van een duurzame waardevermindering of als het actief eerder buiten gebruik wordt gesteld.

- 4.

De afschrijvingstermijn van kosten van het sluiten van geldleningen en het saldo van agio en disagio mag maximaal gelijk zijn aan de looptijd van de nieuw af te sluiten lening.

- 5.

De afschrijvingstermijn van kosten van onderzoek en ontwikkeling voor een bepaald actief mag ten hoogste vijf jaar zijn.

- 6.

Voor bijdragen aan de activa in eigendom van derden is de afschrijvingsduur maximaal gelijk aan die activa waarvoor de bijdrage aan derden wordt verstrekt.

In artikel 65 van het BBV zijn de volgende bepalingen opgenomen:

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs. Bij deze waardeverminderingen moet gedacht worden aan nieuwe inzichten in de technische en/of economische levensduur van activa of de aantasting van het vermogen van deelnemingen.

- 3.

Een actief dat buiten gebruik wordt gesteld, wordt afgewaardeerd op het moment van buitengebruikstelling indien de restwaarde lager is dan de boekwaarde.

De balanspositie onder het BBV is te typeren als een balans van (rest)boekwaarden welke nog met de burgers moeten worden verrekend. Om deze reden, en ook vanwege de gewenst administratieve eenvoud, is de commissie BBV van mening dat voor een stelselwijziging en/of een schattingswijziging geen terugwerkende kracht kan gelden. Er vindt dus geen herrekening of herwaardering over de al afgeschreven waarden plaats. De nog bestaande (rest)boekwaarden worden dus via de nieuwe inzichten afgeschreven.

Een stelselwijziging betreft een wijziging van de “vrij te kiezen” waarderingsgrondslagen. Bij een stelselwijziging worden bestaande (rest)boekwaarden niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte gebruiksperiode afgeschreven.

Een schattingswijziging betreft een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit dan wel de “naar verwachting” duurzaam lagere gebruikswaarde.

De bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven.

Een stelsel- en/of schattingswijziging kunnen niet vanwege louter financiële redenen plaatsvinden, maar alleen op basis van gegronde redenen.

4.3 AFSCHRIJVINGSBASIS

4.3.1 KOSTPRIJS ALGEMEEN

In het BBV is verplicht voorgeschreven dat de investeringen worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs. Op basis van deze prijs moet dan ook worden afgeschreven.

Op grond als ondergrond van investeringen wordt niet afgeschreven, deze wordt als een afzonderlijk activum in de vaste activa administratie opgenomen.

4.3.2 RESTWAARDE

De restwaarde is de waarde van een activum aan het eind van de gebruikstermijn tegen het huidige prijspeil. Het vertegenwoordigt de schatting tegen het huidige prijspeil van de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het activum. Er wordt bij de bepaling van de restwaarde dus geen rekening gehouden met mogelijke waardeveranderingen vanwege inflatie of deflatie, veranderende marktomstandigheden en dergelijke.

Wanneer de verwachte gebruikstermijn korter is dan de verwachte economische levensduur van het activum, zal er altijd sprake zijn van een restwaarde. Aan het einde van de economische levensduur zal er slechts sprake zijn van sloopwaarde.

Aan het eind van de afschrijfperiode kan hooguit een boekwaarde overblijven ter grootte van de geschatte restwaarde op basis van het prijspeil op het moment van ingebruikneming.

Omdat activa worden gebruikt en gedurende de afschrijfperiode technisch en economisch slijten/verouderen zal de praktijk veelal zijn dat naar een boekwaarde € 0 moet worden afgeschreven, als het voornemen bestaat de activa tot het einde van de mogelijke gebruiksduur te benutten. Verder geldt dat geen rekening mag worden gehouden met voorgenomen toekomstige bestemmingswijzigingen.

Bij parkeergarages wordt de restwaarde vastgesteld op 25% van de aanschafwaarde, uitgaande dat deze nog een functie hebben in de omgeving aan het einde van de levensduur.

4.3.3 INRUILWAARDE

De restwaarde moet los worden gezien van de inruilwaarde. Een nieuw actief moet worden gewaardeerd op de verkrijgingsprijs, omdat de verkrijgingsprijs de inkoopprijs en de bijbehorende kosten omvat. De inruilwaarde mag hierdoor niet in mindering worden gebracht op de verkrijgingsprijs. De inruilwaarde resulteert ten opzichte van de boekwaarde in een winst of verlies in de exploitatie (incidenteel resultaat).

De inruilwaarde wordt op de boekwaarde van het oude (ingeruilde) actief geboekt. Deze mag niet ten gunste van het nieuwe actief geboekt worden.

4.3.4 VERKOOPRESULTATEN

Indien een object met een bepaalde restwaarde wordt verkocht (afgestoten), dient afboeking van de restwaarde (sanering) plaats te vinden. Het verkopen van vaste activa verloopt via de voorraad handelsgoederen. Het actief wordt overgeboekt naar de voorraad handelsgoederen nadat bestuurlijk besloten is het actief te vervreemden.

Door de daadwerkelijke verkoop wordt de boekwaarde van het handelsgoed naar de exploitatielasten overgeboekt. De boekwaarde van het verkochte actief is een incidentele last in de exploitatie bij de verkoop. De verkoopopbrengst is een incidente bate in de exploitatie. Boekwinsten en -verliezen worden op deze wijze zichtbaar in de exploitatie.

Het transactieresultaat mag niet met de aanschafwaarde van het eventuele vervangingsobject worden verrekend.

4.3.5 BUITENGEBRUIKSTELLING EN DIEFSTAL

Als door buitengebruikstelling, inclusief sloop, de boekwaarde duurzaam lager wordt dient dit tot uitdrukking gebracht te worden door extra afschrijving ten laste van de exploitatie. Bij diefstal dient altijd de boekwaarde geheel afgeschreven te worden. Dit is dan een exploitatielast. Een verzekeringsuitkering komt ten gunste van de exploitatie, verantwoording als een bate.

4.3.6 HERTAXATIE

Vaste activa waarvan de boekwaarde duurzaam lager ligt dan de taxatiewaarde dient de waardevermindering tot uitdrukking gebracht te worden door extra afschrijving ten laste van de exploitatie. Herwaardering is niet toegestaan.

4.4 AFSCHRIJVINGSMETHODEN

4.4.1 ALGEMEEN

Ingevolge artikel 51 van het BBV moet in de toelichting op de balans worden aangegeven volgens welke methoden de afschrijvingen worden berekend.

Wat betreft de afschrijvingsmethoden hebben wij 2 methodieken:

- ▪︎

de lineaire en

- ▪︎

de annuitaire methode.

De afschrijvingen zijn in principe lineair tenzij expliciet door de Raad voor een andere wijze van afschrij-ven is gekozen. Zo kan annuïtair afgeschreven worden als tegenover de lasten baten komen te staan die een kostendekkend stabiel niveau dienen te hebben, zoals bijvoorbeeld huren of rechten. Daarbij wordt ervan uitgegaan dat voor desbetreffende kapitaalgoederen toereikende beheerbudgetten in de begroting zijn opgenomen.

4.4.2 LINEAIR

De lineaire methode wil zeggen dat de afschrijving plaatsvindt op basis van een vast bedrag per jaar.

4.4.3 ANNUÏTAIR

Bij de annuïtaire methode blijft de annuïteit, zijnde de component rente en afschrijving gelijk. De afschrijving neemt jaarlijks toe en de rente neemt jaarlijks af. Het jaarlijks actualiseren van de omslagrente zorgt voor een jaarlijks wisselende annuïteit. Tegenover een annuïteit staat minimaal een gelijk bedrag aan kostendekkende inkomsten (tarieven).

4.5 AFSCHRIJVINGSTERMIJNEN

4.5.1 ALGEMEEN

De te hanteren afschrijvingstermijn op vaste activa is afgestemd op de verwachte toekomstige gebruiksduur.

4.5.2 START AFSCHRIJVINGEN

Investeringen starten met afschrijvingen in het jaar volgend op het jaar van gereed melding.

Voor het ramen van de kapitaallasten van nieuwe investeringskredieten worden de afschrijvingen geraamd in het jaar volgend op het geprognosticeerde jaar waarin het krediet wordt afgesloten.

4.5.3 AFSCHRIJVINGSTERMIJNEN

Voor de lengte van de afschrijvingstermijnen wordt aansluiting gezocht met de periode dat een actief nut oplevert voor de gemeente. De indicatief te hanteren afschrijvingstermijnen zijn opgenomen in bijlage 1, deze lijst is niet limitatief. De verwachte (budgettaire) economische levensduur van een actief is bepalend voor de levensduur.

Immateriële vaste activa

Artikel 64 lid 4 t/m 6 BBV bevat bepalingen over de afschrijving van immateriële vaste activa

Afschrijvingsduur: kosten verbonden aan het sluiten van geldleningen

Wanneer kosten van het afsluiten van geldleningen (bijvoorbeeld boeterente) en het saldo van agio en disagio geactiveerd worden, dan is de afschrijvingsduur maximaal gelijk aan de looptijd van de lening. Wordt een lening aangegaan met een looptijd van 25 jaar, dan bedraagt de afschrijvingsduur ook maximaal 25 jaar.

Afschrijvingsduur: kosten van onderzoek en ontwikkeling voor een bepaald actief

Kosten van onderzoek en ontwikkeling (voorbereidingskosten) voor een bepaald actief kunnen geactiveerd worden, mits aan de voorwaarden wordt voldaan zoals gesteld in de onderdelen a t/m d van artikel 60 BBV. De afschrijvingsduur van deze immateriële vaste activa bedraagt op grond van artikel 64 lid 5 BBV ten hoogste vijf jaar.

Afschrijvingsduur: voor bijdragen aan activa in eigendom van derden

Wanneer wordt voldaan aan de voorwaarden van artikel 61 BBV, kunnen bijdragen aan activa in eigendom van derden geactiveerd worden onder de immateriële vaste activa. De afschrijvingsduur van deze bijdragen is op grond van artikel 64 lid 6 BBV maximaal gelijk aan de afschrijvingsduur van de activa die door de betreffende derden wordt gehanteerd, waarvoor de bijdrage aan derden wordt verstrekt. Een gemeente kan dus wel een kortere afschrijvingsduur, maar geen langere afschrijvingsduur hanteren dan de afschrijvingsduur die gehanteerd wordt bij derden. De gehanteerde afschrijvingstermijn bij derden kan dus afwijken van de gehanteerde afschrijvingstermijnen bij de gemeente.

Materiële vaste activa

Op grond van artikel 64, lid 3 BBV dient op vaste activa met een beperkte gebruiksduur jaarlijks afgeschreven te worden volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. De gebruiksduur is gelijk aan de verwachte economische of technische levensduur.

Dit is niet alleen van toepassing op bijvoorbeeld gebouwen die door de gemeente zelf worden gebruikt of geëxploiteerd, maar ook op gebouwen die door middel van een zakelijk recht ter beschikking worden gesteld (worden vervreemd) aan derden. Ook hierbij is sprake van slijtage en een beperkt verwachte gebruiksduur, waarop de afschrijving moet worden afgestemd.

De afschrijvingsduur van de levensduur verlengende investering bestaat uit de resterende levensduur en de verlenging van de levensduur. De afschrijvingsduur van het “oude” activum wijzigt niet.

Gebouwen

De Gemeente Sittard-Geleen maakt voor de gebouwen onderscheid tussen strategisch en niet strategisch vastgoed. Bij het strategisch vastgoed is het uitgangspunt dat het in stand gehouden wordt totdat er per gebouw anders over besloten wordt.

Ook de onderhoudsplannen van dit vastgoed is afgestemd op het in stand houden van deze gebouwen. In de besluitvorming over het herstelplan van de begroting 2018 heeft de Raad ingestemd om de levensduur van het strategisch vastgoed te verlengen van 40 jaar naar 50 jaar.

Wegen

De Raad heeft in het herstelplan van de begroting 2018 ingestemd met het voorstel om de levensduur van de wegen buiten de stadscentra te verlengen van 25 naar 40 jaar.

De rekenmethodiek en analyses die gehanteerd zijn bij de totstandkoming van het IBOR beleidsplan 2016 gaan uit van een afschrijvingstermijn van de wegen van 40 jaar. De berekening van de benodigde middelen voor vervangingsinvesteringen voor deze wegen is hier op gebaseerd. De ervaring van de afgelopen jaren duidt erop dat de wegen over het algemeen een minimale levensduur van 40 jaar hebben, met uitzondering van de wegen in de stadscentra. In een vergelijking met andere Limburgse gemeenten is gekozen de levensduur van de wegen buiten de stadcentra op 40 jaar te stellen. De wegen in de stadscentra zijn door het intensieve gebruik en de dynamiek eerder aan vervanging toe.

5 RENTELASTEN

5.1 ALGEMEEN

De kapitaallasten bestaan uit de afschrijvingen en toegerekende rente. Toegerekende rente betreft het doorberekenen van directe financieringslasten aan de taakvelden. De rente die aan de taakvelden wordt doorbelast, wordt conform artikel 13 BBV toegerekend op basis van een bij de begroting (voor)gecalculeerd omslagrentepercentage. De basis hiervoor is de boekwaarde per 1 januari van de vaste activa die bij de taakvelden horen. In de berekening wordt geen rente over het eigen vermogen en de voorzieningen meegenomen.

Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de begroting vastgesteld. Het percentage van deze omslagrente wordt bepaald uit het gewogen gemiddelde van het bij de begroting geraamde rentepercentage van de rentekosten op de opgenomen langlopende leningen, kortlopende leningen en kredieten. De uitkomst van dit percentage van de omslagrente wordt zodanig afgerond dat de rentekosten zo goed mogelijk verdeeld worden waarbij afgerond mag worden binnen een marge van 0,5%.

Indien de ontwikkeling van de boekwaarden en de rentelasten en rentebaten en het effect hiervan op het omslagrentepercentage daartoe aanleiding geeft stelt de Raad in de 1e en/of 2e programmarapportage van het lopende jaar een gewijzigd omslagrentepercentage vast.

Als voor een investering in een vast actief een specifieke lening is aangetrokken is sprake van projectfinanciering. De rentelasten van deze lening worden toegerekend aan het taakveld waarop de kapitaallasten van het actief worden verantwoord. Rentebaten verkregen door het tijdelijk uitzetten van de ontvangen geldlening worden vanuit het taakveld Treasury doorberekend naar het taakveld waarop de rentelasten worden doorberekend.

Provincie Limburg stelt in haar Gemeenschappelijk Financieel Toezichtkader (GTK) dat gemeenten reële, werkelijk te verwachten lasten moeten ramen. Voor nieuwe investeringen wordt daarom op basis van meerjarige prognoses de rentelasten geraamd.

5.2 ONDERHANDEN WERKEN

De rente van lopende investeringsprojecten wordt (tenzij anders door de Raad besloten) ten laste van de exploitatie gebracht.

5.2.1 RAMEN RENTELASTEN NIEUW INVESTERINGSPROJECT

- •

1e jaar: De rentelasten op basis van de verwachte uitgaven in het 1e jaar (jaar t) (verwachte uitgaven 1e jaar x omslagrentepercentage jaar t x verwachte maanden liquiditeitenbeslag / 12 maanden).

- •

2e e.v. jaren (jaar t +): Op basis van de verwachte boekwaardes per 1 januari van het desbetreffende jaar. (verwachte boekwaarde per 1 januari x omslagrentepercentage jaar t+1).

5.2.2. RENTELASTEN BEGROTEN

Bij het opstellen van de primitieve begroting wordt een inschatting gemaakt van het moment van gereed komen van de lopende investeringsprojecten. En worden op basis van een liquiditeiten prognose de geprognosticeerde boekwaardes per 1 januari voor de komende 4 jaar berekend (verwachte boekwaarde per 1 januari x omslagrentepercentage).

Activa die gefinancierd zijn door projectfinanciering maken geen deel uit van de omslagrente. De rentelasten en -baten van de projectfinanciering wordt toegerekend aan deze activa.

5.2.3. RENTELASTEN BOEKEN

De rente wordt met behulp van het omslagrentepercentage op basis van de bij de jaarrekening van het voorafgaande jaar vastgestelde boekwaarde geboekt (vastgestelde boekwaarde 1 januari x omslagrente-percentage).

Activa die gefinancierd zijn door projectfinanciering maken geen deel uit van de omslagrente. De rentelasten en -baten van de projectfinanciering wordt toegerekend aan deze activa.

5.3 KAPITALISATIE

Het gereed melden van onderhanden werken, waarbij de geregistreerde gegevens in het financieel systeem administratief overgeheveld worden van “vaste activa projecten rubriek 7” naar “vaste activa module E-Assets”.

5.4 VASTE ACTIVA GEREED

5.4.1. RENTELASTEN BEGROTEN

Rentelasten worden begroot op basis van boekwaarde per 1 januari x omslagrentepercentage.

Activa die gefinancierd zijn door projectfinanciering maken geen deel uit van de omslagrente. De rentelasten van de projectfinanciering wordt toegerekend aan deze activa.

5.4.2. RENTELASTEN BOEKEN

De rente wordt met behulp van het omslagrentepercentage op basis van de bij de jaarrekening van het voorafgaande jaar vastgestelde boekwaarde geboekt (vastgestelde boekwaarde 1 januari x omslagrente-percentage).

Activa die gefinancierd zijn door projectfinanciering maken geen deel uit van de omslagrente. De rentelasten van de projectfinanciering wordt toegerekend aan deze activa.

Ondertekening

Aldus besloten door de raad der gemeente Sittard-Geleen in zijn vergadering van 5 juni 2025.

De griffier,

mr. N.A.P.G. Bisschoff

De voorzitter,

mr. J.Th.C.M. Verheijen

BIJLAGE 1 AFSCHRIJVINGSTABEL VASTE ACTIVA

|

Activa categorie |

Afschrijvingstermijn in jaren |

|

|

|

Restant looptijd van de lening |

|

5 |

|

Maximaal jaren door derde gehanteerd |

|

|

|

|

|

|

|

|

Geen afschrijving |

|

|

|

50 |

|

25 |

|

|

|

40 |

|

25 |

|

40 |

|

Variabel, afhankelijk van gebruiksduur |

|

50 met restwaarde 25% van de aanschafwaarde |

|

25 |

|

15 |

|

15 |

|

10 |

|

10 |

|

5 |

|

25 |

|

10 |

|

10 |

|

Niet activeren, direct nemen |

|

15 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

10 |

|

5 |

|

5 |

|

7 |

|

7 |

|

Niet activeren, direct nemen |

|

40 |

|

50 |

|

|

|

|

|

|

|

|

25 |

|

25 |

|

|

|

40 |

|

40 |

|

Geen afschrijving |

|

25 |

|

15 |

|

40 |

|

25 |

|

25 |

|

|

|

25 |

|

10 |

|

3. Financiële vaste activa: |

Geen afschrijving. |

BIJLAGE 2 DIVERSE ARTIKELEN BESLUIT BEGROTING EN VERANTWOORDING (BBV)

Het besluit begroting en verantwoording provincies en gemeenten (BBV) is sinds 1 januari 2004 van kracht. Onderstaand zijn de richtlijnen opgenomen met betrekking tot de indeling van de balans en de waardering van activa.

Paragraaf 4.5.3. Vaste activa

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rente typische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rente typische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rente typische looptijd van één jaar of langer.

Hoofdstuk V. Waardering, activeren en afschrijven

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.