Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755968

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755968/1

Nota Grondbeleid 2026 Gemeente Renkum

Geldend van 30-01-2026 t/m heden

Intitulé

Nota Grondbeleid 2026 Gemeente RenkumOpdrachtgever: Gemeente Renkum

Datum: 30-10-2025

Status/Versie: Definitief

Inhoudsopgave

Samenvatting beleidslijnen

1 Inleiding

1.1 Aanleiding

1.2 Ambities en doelstelling

1.3 Beleidslijnen

1.4 Evaluatie

1.5 Leeswijzer

2 Beleidskeuze type grondbeleid

2.1 Beleidskeuze grondbeleid gemeente Renkum

2.2 Afwegingscriteria beleidskeuze grondpolitiek

3 Beleidskeuze instrumenten bij actieve grondpolitiek

3.1 Actieve grondpolitiek (gemeentelijke grondexploitatie)

3.1.1 Strategische en planmatige verwerving

3.1.2 Verwerving

3.1.3 Beheer

3.1.4 Uitgifte

3.15 Aandachtspunten bij beheer en uitgifte onroerende zaken

3.2 Grondprijsbeleid

4 Beleidskeuze bij instrumenten faciliterende grondpolitiek

4.1 Faciliterend grondbeleid (private grondexploitatie)

4.1.1 Instrumenten bij faciliterende grondpolitiek

5 Beleidskeuze instrumenten bij Publieke Private Samenwerking (PPS)

5.1 Publieke Private Samenwerking (gezamenlijke grondexploitatie)

5.1.1 Instrumenten bij Publiek Private Samenwerking

6 Financiële aspecten: Beheersing & verantwoording

6.1 Waardering en verslaglegging

6.2 Risicomanagement en Reserve Grondbedrijf

6.2.1 Risicomanagement grondexploitaties

6.2.2 Reserve Grondbedrijf

6.2.3 Reserve Grondbedrijf onderdeel Vrije algemene reserve

6.3 Planning & Control cyclus

7 Organisatie, samenwerking en verantwoording

7.1 Rolverdeling gemeenteraad en college

7.2 Ambtelijk apparaat

7.3 Rol van het grondbedrijf

7.4 Rapportages vanuit het grondbedrijf

Bijlage 1 – Voor- en nadelen actieve en faciliterende grondpolitiek & samenwerkingsvormen

Bijlage 2 – Afwegingskader keuze grondpolitiek

Samenvatting beleidslijnen

|

Beleidslijn situationeel grondbeleid De gemeente Renkum voert een situationeel grondbeleid. |

|

Beleidslijn afwegingskader Het situationeel grondbeleid wordt per project nader ingevuld en verantwoord. Het afwegings- kader is hierbij een hulpmiddel. |

|

Beleidslijn taxatie Bij een verwerving wordt altijd een taxatie uitgevoerd waarbij maximaal tegen de waarde uit de taxatie wordt verworven. |

|

Beleidslijn Planmatige verwervingen Planmatige verwervingen vinden plaats voor zover deze passen binnen de vastgestelde exploitatie. |

|

Beleidslijn Strategische verwervingen Strategische verwervingen vinden weloverwogen plaats. Hierbij wordt aan de hand van de input-factoren uit het afwegingskader een strategische verwerving getoetst en verantwoord. |

|

Beleidslijn Minnelijke verwervingen Uitgangspunt is om bij verwerving op minnelijke basis overeenstemming te bereiken over de prijs en overige voorwaarden van gronden en/of opstallen. |

|

Beleidslijn Voorkeursrecht De gemeente kan het instrument ‘voorkeursrecht’ inzetten voor verwervingen. |

|

Beleidslijn Onteigening De gemeente houdt het instrument ‘onteigening’ achter de hand voor uitzonderingssituaties als minnelijke verwerving niet slaagt. |

|

Beleidslijn Tijdelijk beheer Om de risico’s van tijdelijk beheer te beperken wordt per exploitatiegebied de in dat geval beste wijze van beheer bepaald. |

|

Beleidslijn Uitgifte in eigendom Bij gronduitgifte is verkoop ervan het uitgangspunt. Het volledig eigendom wordt daarmee overgedragen. Verkoop van grond vindt plaats tegen marktconforme prijzen, te bepalen door onafhankelijke taxatie of aan de hand van de grondprijzenbrief. |

|

Beleidslijn Uitgifte in erfpacht In de regel geen uitgifte in erfpacht, tenzij bijzondere omstandigheden daarom vragen. |

|

Beleidslijn Vestigen recht van opstal In de regel geen vestigen van een recht van opstal, tenzij bijzondere omstandigheden daarom vragen. |

|

Beleidslijn Algemene beginselen van behoorlijk bestuur Toepassing van het gelijkheidsbeginsel en het vertrouwensbeginsel bij gronduitgifte wordt vastgelegd in een uitgifteprotocol. |

|

Beleidslijn Staatsteun Waar nodig zal telkens worden onderzocht of overeenkomstig geldende staatssteuncriteria wordt geopereerd. De gemeente tracht het verlenen van ongeoorloofde staatssteun te voorkomen. |

|

Beleidslijn Aanbesteding Bij de uitvoering van het grondbeleid ziet de gemeente toe op juiste wijze van aanbesteding overeenkomstig nationale en Europese wet- en regelgeving. |

|

Beleidslijn Integriteit en bescherming tegen ondermijning De gemeente volgt de beleidsregels voor toepassing van de Wet BiBob. |

|

Beleidslijn Grondprijzen Uitgangspunt is dat gemeentelijke grondprijzen marktconform zijn. Voor het berekenen van de grondprijzen wordt aangesloten bij de methodieken als omschreven in de dan meest actuele grond-prijzenbrief. Het college is bevoegd om de grondprijzenbrief vast te stellen. |

|

Beleidslijn Kostenverhaal Uitgangspunt voor het kostenverhaal is om dat waar mogelijk privaatrechtelijk via een anterieure overeenkomst (HOK/SOK) te regelen. Alleen indien nodig worden kostenverhaals-regels vastgesteld om het kostenverhaal te regelen. Voor het gemeentelijk kostenverhaal ten aanzien van de plankosten geldt dat leges in rekening worden gebracht voor de eerste behandeling van een principeverzoek. Het kostenverhaal verloopt daarna via een te sluiten haalbaarheidsovereenkomst en vervolgens een anterieure overeenkomst (HOK/SOK). |

|

Beleidslijn Financiële bijdragen De gemeente verkent of het wenselijk is (wettelijke) financiële bijdragen te vragen aan ontwikkelende partijen. |

|

Beleidslijn Regels in omgevingsplan Per ontwikkellocatie stuurt de gemeente op de invulling van de locatie, waarbij gebruik wordt gemaakt van de mogelijkheden via besluiten tot wijziging van het omgevingsplan dan wel via vergunningen voor buitenplanse omgevingsplanactiviteiten. |

|

Beleidslijn Nadeelcompensatie Schade van derden door een planologische wijziging door de gemeente worden contractueel verhaald op degene die om de wijziging verzocht. |

|

Beleidslijn Grondexploitaties Het vaststellen van grondexploitaties en de actualisaties ervan is een bevoegdheid van de raad. Met het vaststellen ervan wordt krediet verleend voor de investeringen die in de grondexploitatie begroot zijn. Onze grondexploitaties voldoen aan de regels uit de Notitie Grondbeleid in begroting en jaarstukken (2019) van de commissie BBV. |

|

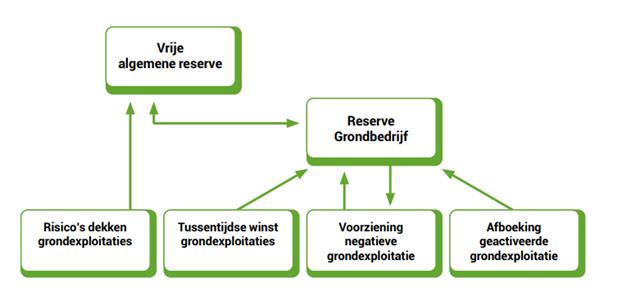

Beleidslijn (Tussentijdse) winstneming Wij handelen op het gebied van tussentijds winstnemen bij grondexploitaties conform het BBV. De te nemen tussentijdse winst wordt berekend conform de POC-methode. Indien in enig jaar sprake is van (tussentijds) te nemen winst, dan wordt deze winst toegevoegd aan de Reserve Grondbedrijf. |

|

Beleidslijn Verliesvoorziening Voor grondexploitaties met een negatief saldo wordt een voorziening getroffen ter hoogte van het contante waarde saldo van die grondexploitaties. De voorziening wordt, indien nodig, aangevuld door een onttrekking uit de Reserve Grondbedrijf. Kan de voorziening naar beneden worden bijgesteld, dan wordt afgedragen aan de Reserve Grondbedrijf. |

|

Beleidslijn Strategische gronden Strategische gronden worden verantwoord onder de post Materiële Vaste Activa (MVA). Minimaal eens in de 2 jaar worden de strategische gronden getaxeerd. |

|

Beleidslijn Voorbereidingskrediet Voorbereidingskrediet worden, conform de voorwaarden uit de Notitie Grondbeleid in begroting en jaarstukken geactiveerd. Een voorbereidingskrediet wordt aangevraagd bij en verleend door de raad. |

|

Beleidslijn Risicomanagement Jaarlijks bij de actualisatie van de grondexploitaties wordt een risicoanalyse uitgevoerd waarbij de risico’s en kansen worden geïdentificeerd en geanalyseerd, waarna beheersmaatregelen getroffen worden. |

|

Beleidslijn Reserve grondbedrijf De Reserve Grondbedrijf is ingesteld ten behoeve van transparantie en het verkrijgen van inzicht in de totale portefeuille op het gebied van grondexploitaties. De Reserve Grondbedrijf is onderdeel van de vrije algemene reserve, maar is apart gelabeld. |

|

Beleidslijn Rapportage grondbedrijf De Reserve Grondbedrijf is ingesteld ten behoeve van transparantie en het verkrijgen van inzicht in de totale portefeuille op het gebied van grondexploitaties. De Reserve Grondbedrijf is onderdeel van de vrije algemene reserve, maar is apart gelabeld. |

|

Beleidslijn Rapportages grondbedrijf Over de jaarlijkse herziening van de grondexploitaties wordt gerapporteerd in het MPG (Meerjarenprognose Gebiedsontwikkelingen). |

1. Inleiding

1.1 Aanleiding

Voor u ligt de Nota Grondbeleid 2026 van de gemeente Renkum. In deze nota wordt beschreven binnen welke kaders de gemeente Renkum uitvoering geeft aan haar grondbeleid. Het gaat hierbij met name om de beleidskeuzes die gemaakt worden. Hiermee wordt inzicht gegeven in de handelswijze van de gemeente bij de inzet van haar grondbeleid. Het gaat daarbij om kaderstelling, het bieden van transparantie en het zorgen voor een eenduidige en consistente handelwijze in vergelijkbare situaties. De uitvoering van het grondbeleid is een taak van het college. De kaders worden vastgesteld door de gemeenteraad en worden middels deze Nota Grondbeleid 2026 bepaald.

In de vorige nota grondbeleid werd aandacht geschonken aan de verwerving van strategische onroerende zaken. Dit is ook weer het geval in de Nota Grondbeleid 2026. Echter er wordt in de voorliggende nota ook aandacht geschonken aan het tijdelijk beheer van een (potentieel) strategische onroerende zaak die al enige tijd in eigendom van de gemeente is. Zo wordt bepaald op welke wijze een dergelijke onroerende zaak in beheer overgaat naar het grondbedrijf. Hiervoor was in de Nota Grondbeleid 2024 geen lijn bepaald.

Verder is er een actualisatie van de Nota Grondbeleid 2024 nodig. Deze nota werd redactioneel eind 2023 afgerond. Een actualisatie is onder meer nodig in verband met de in werking getreden Omgevingswet en nieuwe ‘Didam-jurisprudentie’. In de nu voorliggende Nota Grondbeleid 2026 zijn de hiervoor bedoelde aanpassingen verwerkt.

In de nieuwe Nota Grondbeleid 2026 worden beleidslijnen vastgesteld. Uitgangspunt is dat de Nota Grondbeleid onafhankelijk is van de marktomstandigheden. Daarnaast is in de Verordening financieel beleid, beheer en organisatie gemeente Renkum benoemd dat het college zorgdraagt voor een actuele door de raad vastgestelde Nota Grondbeleid. In dit geval betekent die actualisering het geheel opnieuw vaststellen van de Nota Grondbeleid.

Grondbeleidsinstrumenten in de Omgevingswet

Het zwaartepunt van het grondbeleid in ons land ligt op gemeentelijk niveau. Daarvoor heeft de gemeente

verschillende instrumenten, namelijk:

- •

Onteigening, voor gevallen waarin minnelijke verwerving gewenst is maar niet slaagt;

- •

De vestiging van een voorkeursrecht, om als eerste grond aangeboden te krijgen;

- •

Het verhalen van grondexploitatiekosten, als private partijen tot ontwikkeling overgaan en de gemeente geen tot een beperkte grondpositie heeft, en;

- •

De gemeente kan gebiedsontwikkelingen sturen door middel van locatie-eisen (bijvoorbeeld faserings- en koppelingsregels, regels voor sociale woningbouw en middeldure huur en regels over situering en kwaliteit openbare voorzieningen).

Met de Omgevingswet zijn deze regelingen meer of minder ingrijpend veranderd. Dat betekent dat het beleid ook op die veranderingen moet zijn afgestemd.

Staatssteun

Met de Mededeling van de Europese Commissie van 19 juli 2016 is nadere duidelijkheid gegeven over marktconform handelen. Het handelen op voet van gelijkheid met marktpartijen is meer benadrukt vanuit het principe dat de overheid behoort te handelen zoals een marktpartij in vergelijkbare omstandigheden ook zou doen als het gaat om transacties met ondernemingen.

Gelijkheidsbeginsel bij gronduitgifte

Op 26 november 2021 heeft de Hoge Raad het arrest ‘Didam I’ en op 15 november 2024 arrest ‘Didam II’ gewezen. In het eerste arrest bevestigde de Hoge Raad dat het gelijkheidsbeginsel – als één van de algemene beginselen van behoorlijk bestuur – ook geldt voor gronduitgifte door overheidslichamen. Dit betekent dat de gemeente Renkum een gemeentelijke onroerende zaak niet een-op-een aan een wederpartij mag verkopen, als er (naar verwachting) voor deze zaak meerdere (mogelijke) kandidaten zijn. In het arrest “Didam II’ heeft de Hoge Raad het toepassen van de Didam-regels duidelijker gemaakt. Zo heeft de Hoge Raad aangegeven dat de Didam-regels ook geldig zijn op gedragingen van bijvoorbeeld een gemeente die plaatsvonden voordat de rechter uitspraak deed in het arrest ‘Didam I’. Versimpeld gesteld heeft de rechter ook bepaald dat overeenkomsten die gesloten zijn voor het arrest ‘Didam I’ en in strijd zijn met de Didam-regels, niet vernietigbaar of nietig zijn. Dit betekent echter niet automatisch dat een overheidslichaam niet verplicht zou kunnen zijn de voortkomende schade te vergoeden.

Verder volgt onder meer uit de uitspraak dat als er een motief is om slechts met één gegadigde een koopovereenkomst te sluiten, dit een gemeente niet ontslaat van haar verplichting om dit voornemen voordat de koop wordt gesloten gemotiveerd te publiceren. Ook volgt uit de uitspraak dat een gemeente niet per se hoeft te gunnen aan een hoogste bieder of dat de gemeente altijd per se een veiling dient te organiseren. Het hangt af van de criteria die een gemeente vooraf heeft opgesteld. Die criteria dienen objectief, toetsbaar en redelijk te zijn.

Voor een beter en vollediger begrip van (de gevolgen van) “Didam II’ is de uitspraak te raadplegen op rechtspraak.nl. Zoek aldaar op de European Case Law Identifier: ECLI:N-L:HR:2024:1661.

Financiële aspecten

Sinds 2014 is het Besluit begroting en verantwoording provincies en gemeenten (hierna te noemen: BBV) aangepast en heeft de Commissie BBV ook nieuwe dan wel aangepaste stellige uitspraken en adviezen uitgebracht ten aanzien van de financiële verantwoording.

In de “Notitie Grondexploitaties” (2019) van de Commissie Bedrijfsvoering Auditing Decentrale Overheden wordt stilgestaan bij het proces van gebiedsontwikkeling en hoe een en ander financieel optimaal verantwoord kan worden door het aanleggen van dossiers.

Op basis van artikel 212, eerste lid van de Gemeentewet moeten gemeenten een financiële verordening opstellen. Met deze verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer en heeft zo invloed op procedures rondom en vormgeving van het financiële proces. De Verordening financieel beleid, beheer en organisatie gemeente Renkum 2025 is op 27 maart 2025 door de gemeenteraad vastgesteld.

Per 1 januari 2016 kunnen gemeenten vennootschaps-belastingplichtig zijn op grond van artikel 2 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969). Dit houdt in dat de vennootschapsbelasting ook van toepassing kan zijn op activiteiten van gemeenten die kwalificeren als ondernemingsactiviteiten. De gemeente is vennootschaps-belastingplichtig voor haar grondbedrijf indien wordt voldaan aan de zogenaamde ‘ondernemerspoort’. Dit betekent dat alle lopende grondexploitaties gezamenlijk een positief resultaat moeten opleveren, waarmee wordt bedoeld dat de grondexploitaties als onderneming worden aangemerkt. Het voeren van een grondexploitatie — het voorbereiden en ontwikkelen van bouwrijpe grond ten behoeve van verkoop of gebruik — wordt door de Belastingdienst beschouwd als een onderneming in de zin van artikel 3 van de Wet Vpb 1969. Indien de gemeente deze grondexploitaties met een

positief resultaat exploiteert, is zij verplicht vennootschaps-belasting te betalen over de fiscale winst die hieruit voortvloeit (artikel 15 Wet Vpb 1969).

Gelijkheidsbeginsel bij gronduitgifte

Op 26 november 2021 heeft de Hoge Raad het arrest ‘Didam I’ en op 15 november 2024 arrest ‘Didam II’ gewezen. In het eerste arrest bevestigde de Hoge Raad dat het gelijkheidsbeginsel – als één van de algemene beginselen van behoorlijk bestuur – ook geldt voor gronduitgifte door overheidslichamen. In het arrest “Didam II’ heeft de Hoge Raad onder meer bepaald dat zolang er geen overeenkomst is gesloten die het overheidslichaam verplicht tot levering of zolang de levering aan een ander nog niet heeft plaatsgevonden, onder omstandigheden aanleiding bestaat om op vordering van de gegadigde op die grond te verbieden om tot verkoop of tot levering door het overheidslichaam aan een ander over te gaan.

Indien geen sprake is van een onderneming, bijvoorbeeld omdat het grondbedrijf niet structureel of winstgericht wordt uitgevoerd, is de gemeente niet vennootschaps-

belastingplichtig.

De processen en de beleidskeuzes in deze Nota Grondbeleid sluiten aan bij bovengenoemde wijzigingen in het wettelijk kader.

1.2 Ambities en doelstelling

Er zijn diverse (beleids)stukken vastgesteld door gemeente, regio en het Rijk. Uit deze (beleids) stukken spreekt de ambitie van (onder andere) de gemeente Renkum. Een aantal van de gestelde doelen heeft invloed c.q. kan invloed hebben op de keuze voor het gemeentelijk grondbeleid.

Lokaal:

|

Collegeakkoord (2024); Programma Wonen (2024 – 2028); Verordening financieel beleid, beheer en organisatie (2025); Omgevingswet (2024) Omgevingsvisie Renkum 2040 (2022); Visie Grootschalige opwek Renkum (2020); Transitievisie Warmte Renkum (2021); Regionaal Programma Werklocaties (2025 – 2028); Visie recreatie en Toerisme Renkum (2021); Beleidsregels creatieve broedplaatsen en ateliers gemeente Renkum 2025 (2025); Groenstructuurplan Renkum (2017); Bosbeleidsplan 2018 – 2028 (2017 + Addendum); Beheersevaluatie 2024 en uitvoeringsplan (geamendeerd vastgesteld); Prestatieafspraken Vivare-Gemeente Renkum-RHV 2025 – 2027 (2024); Vastgoedplan – beleidsdeel (2019). |

Regionaal:

|

Verstedelijkingsstrategie Arnhem – Nijmegen Foodvalley (2022); Woondeal 2.0 Regio Arnhem – Nijmegen (2023). |

Landelijk:

|

Besluit begroting en verantwoording provincies en gemeenten (2019); Wet op de Vennootschapsbelasting 1969; Aanbestedingsrecht en staatsteunregeling. |

De doelstellingen van deze nota zijn samengevat:

- •

Kaderstellend: Door voor alle onderwerpen in deze nota vooraf onderbouwde keuzes te maken vormt de nota een kader voor toekomstig handelen. Daarmee wordt ad hoc handelen en willekeur voorkomen en zorgt de nota voor continuïteit. Afwijken kan, maar dan is (extra) motivering nodig. De vastlegging van dit kader geeft ook invulling aan de kaderstellende rol die de gemeenteraad heeft ten opzichte van het college.

- •

Integraal overzicht: Grondbeleid is instrumenteel van aard. Dit betekent dat gemeenten een gereedschapskist hebben met financiële en juridische instrumenten. In deze nota maken wij onderbouwde keuzes over hoe wij die instrumenten inzetten. De instrumenten zelf zijn vaak complex en specialistisch van aard en worden daarom waar nodig nader toegelicht. Op deze wijze ontstaat een integraal en afgewogen overzicht van het beschikbare instrumentarium.

- •

Transparantie:Zowel intern als extern is middels deze Nota Grondbeleid bekend hoe invulling wordt gegeven aan het grondbeleid, waarmee we transparant en consequent handelen.

1.3 Beleidslijnen

Om aan te geven hoe wij omgaan met de uitvoering van ons grondbeleid zijn op verschillende plekken in deze nota beleidslijnen omkaderd. In de samenvatting zijn deze verzameld weergegeven. Voor een nadere toelichting wordt verwezen naar de betreffende paragrafen.

1.4 Evaluatie

Zoals benoemd dateert de laatste actualisatie van de Nota Grondbeleid van 2024. Bijstelling is nodig om redenen zoals in de aanleiding van de voorliggende nota is aangegeven.

Vier jaar na vaststelling (of eerder ingeval van substantiële wijzigingen) zal een evaluatie plaatsvinden van de voorliggende Nota Grondbeleid om te bezien of opnieuw bijstelling nodig is. Mocht tussentijds bijstelling noodzakelijk zijn dan zal dit eveneens in de paragraaf grondbeleid behorende bij de begroting en/of de jaarrekening worden beschreven.

1.5 Leeswijzer

In hoofdstuk 2 wordt de keuze voor het type grondbeleid toegelicht, waarna in hoofdstukken 3, 4 en 5 ingegaan wordt op de soorten grondbeleid die we kennen, te weten actief grondbeleid, faciliterend grondbeleid en verschillende ‘tussenvormen’. In deze hoofdstukken worden tevens de instrumenten die van toepassing zijn op deze typen grondbeleid toegelicht. In het zesde hoofdstuk wordt ingegaan op de gemeentelijke financiële beheersing en verantwoording, als gevolg van het type grondbeleid dat gevoerd wordt waarna in hoofdstuk 7 de gemeentelijke organisatie, samenwerkingsverbanden en verantwoordingsverplichtingen worden besproken.

In bijlage 1 worden de voor- en nadelen van de te voeren grondpolitiek overzichtelijk op een rij gezet.

In bijlage 2 wordt een afwegingskader weergegeven waarmee aan de hand van de (maatschappelijke) doelen en ambities, eigendomssituatie en bereidheid markt, financiële impact, (financiële) risico’s en capaciteit een indicatie gegeven wordt voor de keuze voor de te voeren grondpolitiek.

2. Beleidskeuze type grondbeleid

Grondbeleid is geen doel op zich. Het voeren van grondbeleid is ondersteunend aan het halen van doelen op andere beleidsterreinen zoals wonen, economie, groen en duurzaamheid. Het grondbeleid zelf legt deze doelen niet vast en bepaalt ook geen prioritering in die beleidsdoelen, maar geeft wel aan hoe wij deelnemen aan de grondmarkt, welke instrumenten wij daarbij (kunnen) inzetten en hoe wij daar verantwoording over afleggen. Het grondbeleid kan op deze manier helpen om de doelen op andere beleidsterreinen zo efficiënt mogelijk te halen.

2.1 Beleidskeuze grondbeleid gemeente Renkum

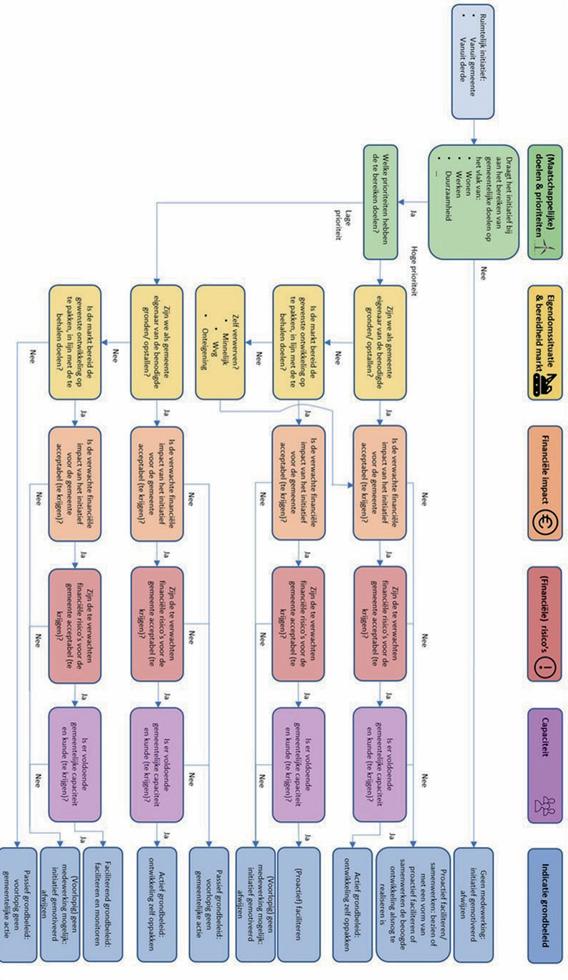

De passende vorm van grondbeleid voor een specifiek project is afhankelijk van diverse algemene en project-specifieke criteria. Per project dient de afweging gemaakt te worden tussen een actieve of faciliterende rol. De beleidskeuze die hieruit volgt is een keuze voor het voeren van een situationeel grondbeleid door de gemeente Renkum. Dat betekent dat per gebiedsontwikkeling gekozen wordt voor een actieve grondpolitiek (al of niet door risico’s te delen met marktpartijen via een vorm van samenwerking) of een faciliterende grondpolitiek. Per project wordt op basis van afwegingscriteria de afweging gemaakt welke vorm van grondpolitiek het meest effectief is voor het bereiken van de gemeentelijke doelen en ambities. Dit gebeurt aan de hand van de afwegingscriteria zoals die zijn omschreven in paragraaf 2.2.

|

Beleidslijn situationeel grondbeleid De gemeente Renkum voert een situationeel grondbeleid. |

2.2 Afwegingscriteria beleidskeuze grondpolitiek

We concretiseren het uitgangspunt van situationeel grondbeleid en doen dat in twee stappen.

- 1.

Eerst formuleren we het afwegingskader (beslisboom). Dit afwegingskader volgen we bij het maken van een keuze voor de grondpolitiek. Bij de keuze voor de grondpolitiek volgens het afwegingskader horen de volgende (volgordelijke) afwegings-/ inputfactoren:

- a.

Maatschappelijk) belang van de ontwikkeling (aan welke doelen wordt bijgedragen en wat is de prioriteit daarvan?);

- b.

Eigendomssituatie;

- c.

Bereidheid markt;

- d.

Financiële impact voor de gemeente;

- e.

(Financiële) risico’s voor de gemeente;

- f.

Beschikbare ambtelijke capaciteit van de gemeente.

- a.

- 2.

Vervolgens proberen we ook de afwegings-/ inputfactoren nader in te kaderen en in te vullen. Bovenstaande afwegingsfactoren zijn opgenomen in het afwegingskader (zie Bijlage 2) waarmee een concreet kader wordt geboden om per gebiedsontwikkeling een keuze tussen een meer actieve of een meer faciliterende rol te maken én te verantwoorden. Een dergelijk schema is altijd een vereenvoudiging van de werkelijkheid. Het is een gegeven, zeker bij gebiedsontwikkeling, dat die werkelijkheid complex en weerbarstig is. Niettemin moet per gebieds-ontwikkeling een keuze worden gemaakt en verantwoord. Aan de hand van het afwegingskader komen daarbij de belangrijkste aspecten aan de orde. Door dit afwegingskader vindt besluitvorming bij iedere ontwikkeling op een eenduidige manier plaats. We hanteren dit kader dan ook bij het maken van een dergelijke keuze. In bijlage 2 dient voor ‘Wvg’ te worden gelezen: voorkeursrechtbeschikking.

Onderstaand volgt een nadere toelichting op de (volgordelijke) afwegingsfactoren behorend bij het afwegingskader:

- •

Ad. a. (Maatschappelijk) belang van het ruimtelijk initiatief (aan welke doelen wordt bijgedragen en wat is de prioriteit daarvan?)

De eerste afweging die plaatsvindt is of een ruimtelijk initiatief bijdraagt aan de beleidsdoelen die wij als gemeente hebben vastgelegd in bijvoorbeeld de Omgevingsvisie Renkum 2040. Dit kan ook een ruimtelijk initiatief van de gemeente zelf zijn, de bijdrage aan de realisatie van onze beleidsdoelen is dan in feite evident. Maar wat zijn die doelen dan? Hoe belangrijk zijn ze? En hoe prioriteren we daarin? Dit zijn vragen waar het grondbeleid “niet over gaat”. Wat belangrijke doelen zijn op onder andere het gebied van wonen, werken en duurzaamheid bepalen we op basis van onderzoek binnen de betreffende beleidsvelden en leggen we vast in daarop toegespitste beleidsnota’s en/of programma’s.

- •

Ad b. Eigendomssituatie

Vervolgens is de eigendomssituatie van belang. Daarbij kunnen verschillende startsituaties gelden. Sommige ontwikkelingen vinden plaats op gemeentelijk eigendom. Staan vervolgens de opvolgende inputfactoren “op groen” dan ligt een actieve rol voor de hand en kan de gemeente de ontwikkeling zelf oppakken. Dit is geen automatisme, de gemeente heeft hierin, gezien de eigendomspositie de vrije keuze. Indien niet alle opvolgende inputfactoren “op groen” staan kan een keuze bijvoorbeeld zijn alsnog een samenwerking te zoeken.

De tegenhanger van de gemeentelijke eigendomspositie is de situatie waarbij de eigendom volledig in handen is van een partij die bereid en in staat is de door de gemeente gewenste ontwikkeling te realiseren. In die situaties heeft de gemeente automatisch een meer faciliterende rol, omdat die partij zich kan beroepen op het recht van zelfrealisatie.

Diverse tussenvormen zijn mogelijk waarbij gemengde eigendomssituaties zich kunnen voordoen. Daaronder kunnen zich ook situaties bevinden waarin zelfrealisatie niet voor de hand ligt. Bijvoorbeeld vanwege versnipperd eigendom of omdat private partijen niet bereid zijn de door de gemeente gewenste vorm van planuitvoering (op tijd) te realiseren. Ook het type eigenaar kan verschillen.

Van professionele ontwikkelpartij met een wens het gebied te ontwikkelen en bereidheid om mee te denken hoe de ontwikkeling zo goed mogelijk kan bijdragen aan het behalen van gemeentelijke beleidsdoelen, tot partijen die hun eigendom het liefst niet ontwikkeld zien worden.

Indien er een groot belang is het betreffende eigendom te ontwikkelen voor de door de gemeente gewenste vorm van planuitvoering, kan het een strategische keus zijn op enige manier (en zo nodig in een vroeg stadium) de eigendommen van de locaties proberen te verkrijgen. Daarbij kan het instrument van het voorkeursrecht een belangrijke rol spelen.

- •

Ad c. Bereidheid markt

Als private partijen voor een gewenste ontwikkeling bereid en in staat zijn de door de gemeente gewenste vorm van planuitvoering (op tijd) te realiseren dan faciliteren wij waar nodig. Pakt de markt de ontwikkeling niet op dan kan dit een reden zijn om zelf een actieve(re) rol aan te nemen. Dit kan door de markt uit te nodigen ontwikkelingen op te pakken dan wel door zelf in een volledig actieve rol ontwikkelingen op te pakken mits uiteraard de overige inputfactoren daarbij ook “op groen” staan. Hoe actiever de grondpolitiek van de gemeente hoe meer zekerheid dat het beleid van de gemeente gerealiseerd kan worden.

- •

Ad d. en e. Financiële impact en risico’s

Als de gemeente een actieve grondpolitiek voert, dan draagt de gemeente zelf de bijbehorende (financiële) risico’s en kansen. Bij een faciliterende rol vallen die (grotendeels) aan marktpartijen toe. Het is dus van belang inzicht te hebben in de financiële impact van een gebiedsontwikkeling en hoe groot de bijbehorende risico’s en kansen zijn. Om een goed financieel beeld te krijgen van de ontwikkeling van een locatie inventariseren wij welke effecten direct en indirect verband houden met die ruimtelijke ontwikkeling. Daartoe stelt de gemeente een (eerste) financiële haalbaarheidsanalyse op, in de vorm van een grond- of gebieds-exploitatie. Vervolgens vindt de afweging plaats of deze financiële effecten acceptabel zijn. Lijken de financiële risico’s te groot in verhouding tot de te behalen doelen, dan

kan dit een reden zijn om in die situatie te kiezen voor een meer faciliterende rol.

- •

Ad f. Beschikbare capaciteit (met voldoende kennis en kunde)

Om goed een actieve grondpolitiek te kunnen voeren is het noodzaak dat er voldoende kennis, kunde en (ambtelijke) capaciteit beschikbaar is en blijft. Ook deze afweging kan een reden zijn om in situaties te kiezen voor een meer faciliterende rol of een samenwerking te zoeken.

|

Beleidslijn afwegingskader Het situationeel grondbeleid wordt per project nader ingevuld en verantwoord. Het afwegings- kader is hierbij een hulpmiddel. |

3. Beleidskeuze instrumenten bij actieve grondpolitiek

Als eenmaal uit het afwegingskader een keuze volgt voor het voeren van een actieve grondpolitiek door de gemeente, kan een keuze worden gemaakt voor de inzet van hierbij

passende grondbeleidinstrumenten.

3.1 Actieve grondpolitiek (gemeentelijke grondexploitatie)

Bij een actieve grondpolitiek neemt de gemeente de regie volledig in handen en heeft of verwerft de gemeente actief beschikkingsmacht over de grond. Bij een actieve grondpolitiek zijn de volgende punten van belang:

- •

De gemeente voert geheel zelf de grondexploitatie of doet dat voor een groter of kleiner deel samen met een marktpartij, met als doel zoveel mogelijk zeggenschap te hebben over de manier waarop een bepaald gebied, het tempo waarin en het proces waardoor wordt ontwikkeld en met als doel kosten en opbrengsten zo goed mogelijk te beheersen en te beïnvloeden in de tijd;

- •

De opbrengsten worden gebruikt voor de dekking van kosten en (eventueel) voor verevening van tekorten op andere locaties;

- •

Aan het voeren van een grondexploitatie zijn (financiële) kansen en risico’s verbonden, oftewel: niet alleen meevallers zijn voor rekening van de gemeente, maar ook eventuele tegenvallers;

- •

Naast de financiële risico’s en kansen heeft het voeren van actief grondbeleid ook gevolgen voor de ambtelijke capaciteit. Actief grondbeleid vraagt meer capaciteit en tijd van de gemeente dan bij een minder actieve rol.

Van actieve grondpolitiek is ook sprake in geval van samenwerking met een andere publiekrechtelijke rechtspersoon. Voor een dergelijke samenwerking kan de gemeente Renkum bijvoorbeeld een zogenoemde gemeenschappelijk regeling aangaan met een buur-

gemeente.

In Bijlage 1 worden de voor- en nadelen van een actieve grondpolitiek in een tabel opgesomd.

3.1.1 Strategische en planmatige verwerving

Bij actieve grondpolitiek is het essentieel dat de gemeente in een vroegtijdig stadium de te ontwikkelen gronden in bezit krijgt. Anders loopt de gemeente het risico dat derden met wie geen goede afspraken over zelfrealisatie te maken zijn grondposities innemen in het betreffende toekomstige ontwikkelingsgebied. Dit betekent dat een slagvaardig strategisch verwervingsbeleid noodzakelijk is.

Bij het verwerven gronden en/of opstallen gelden de volgende gemeentelijke uitvoeringseisen:

- •

Aan een verwerving ligt een vertrouwelijke grond-strategie of een aankoopplan, met een risicoanalyse ten grondslag;

- •

Ten behoeve van marktconformiteit en transparantie wordt door een onafhankelijke taxateur, bij voorkeur een Register-taxateur, de marktwaarde van de te verwerven onroerende zaak bepaald en verantwoord in een taxatierapport. De taxatie vormt voor de gemeente de basis voor een te doorlopen verwervingstraject van het object;

- •

Onderhandelingen zijn altijd onder voorbehoud van bestuurlijke goedkeuring;

- •

Een verkennend bodemonderzoek vormt onderdeel van de koopovereenkomst en/of gaat vooraf aan het sluiten van een koopovereenkomst. De mate van eventuele verontreiniging kan invloed hebben op de koopsom en het besluit om al dan niet over te gaan tot aankoop;

- •

Besluiten over het aangaan van een koopovereenkomst worden genomen door het college van B&W conform de aan haar gegeven bevoegdheid in artikel 160 Gemeentewet. Het college toetst de aankoop op de financiële uitgangspunten of voorwaarden van een project en op het grondbeleid.

Afhankelijk van de mate van concreetheid van de toekomstige ruimtelijke planontwikkelingen kunnen verschillende soorten verwervingen worden onderscheiden:

3.1.1.1 De planmatige verwervingen

3.1.1.2 De strategische verwervingen

Voor beide vormen van verwerving geldt uiteraard dat dit weloverwogen moet worden gedaan. Voor de planmatige verwervingen heeft die afweging reeds plaatsgevonden en vinden de verwervingen binnen dat kader plaats. Strategische verwervingen vinden dus (pas) plaats na een toets op de in het afwegingskader (bijlage 2) omschreven inputfactoren en, voor zover van toepassing, conform de gemeentelijke verwervingsstrategie, vastgelegd in het Vastgoedplan-beleidsdeel.

|

Beleidslijn taxatie Bij een verwerving wordt altijd een taxatie uitgevoerd waarbij maximaal tegen de waarde uit de taxatie wordt verworven. |

- •

Ad 1. Planmatige verwervingen

Onder planmatige verwervingen wordt verstaan: het verwerven van onroerende zaken in plangebieden waarvoor de gemeenteraad al een grondexploitatie heeft vastgesteld.

Uitgangspunten bij planmatige verwervingen

De verantwoording van deze verwervingen vindt in de betreffende grondexploitatie van het project plaats.

Beleidslijn bij planmatige verwervingen

De beleidslijn van de gemeente is dat planmatige verwerving van gronden c.q. onroerende zaken plaatsvindt voor zover deze passen binnen de vastgestelde grond-exploitaties van de gemeente.

|

Beleidslijn Planmatige verwervingen Planmatige verwervingen vinden plaats voor zover deze passen binnen de vastgestelde exploitatie. |

- •

Ad 2. Strategische verwervingen

Kenmerkend voor de strategische verwervingen is dat deze plaatsvinden in gebieden waaraan nog geen vastgestelde grondexploitatie met uitvoerings- of voorbereidingskrediet ten grondslag ligt of zelfs nog geen enkel planologisch kader of tastbare visie voor handen is.

Uitgangspunten bij strategische verwervingen

De vraag kan worden gesteld waarom het nodig is in een vroegtijdig stadium aankopen te doen en niet te wachten totdat het plan definitief is. Hiervoor kunnen de volgende redenen worden gegeven:

- •

De gemeente wil in een vroegtijdig stadium een grond-positie verwerven om initiator te zijn voor toekomstige planontwikkelingen;

- •

De gemeente wil gronden of opstallen aankopen die binnen de huidige functie geen toekomst meer hebben, waardoor nieuwe ontwikkelingen mogelijk worden;

- •

De gemeente wil gronden aankopen als ruilobject met als doel deze strategisch te kunnen inzetten voor mogelijke verplaatsingsgevallen vanuit ruimtelijke ontwikkelingsprojecten;

- •

De gemeente wil een grondpositie verwerven om negatieve effecten van toekomstige planontwikkelingen juist tegen te gaan.

Beleidslijn bij strategische verwervingen

Bij de afweging of een strategische aankoop wel of niet wordt verricht moet onder meer rekening worden gehouden met de volgende punten:

- •

ruimtelijk belang: is het echt noodzakelijk voor de ruimtelijke ontwikkeling dat de gemeente in een vroegtijdig stadium gronden verwerft?

- •

de termijn: wanneer is de verwachting dat het te verwerven gebied daadwerkelijk in ontwikkeling wordt genomen?

- •

afbreukrisico: wat is het risico dat de potentiële ontwikkeling gewijzigd wordt, vertraagd wordt of zelfs niet doorgaat;

- •

de aankoopprijs en mogelijke (plan)kosten: bij een hoge verwervingsprijs bestaat er al snel een fors financieel risico, bij een lagere prijs is dit risico vanzelfsprekend lager.

De beleidslijn van de gemeente is dat de combinatie van deze vier factoren in onderlinge samenhang bepaalt of er noodzaak of wenselijkheid is voor een strategische aankoop. Van strategische aankopen wordt vooraf het risicoprofiel bepaald en wordt aan de hand van dit risicoprofiel vooraf door de Raad bepaald of de aankoop verantwoord is. Lukt risicoprofielbepaling niet vooraf? Dan neemt het college een ontbindende voorwaarde op van goedkeuring door de Raad. De Raad toetst alsdan op dezelfde wijze als bij toetsing vooraf.

|

Beleidslijn Strategische verwervingen Strategische verwervingen vinden weloverwogen plaats. Hierbij wordt aan de hand van de input-factoren uit het afwegingskader een strategische verwerving getoetst en verantwoord. |

3.1.2 Verwerving

Eenmaal besloten tot verwerving kan de gemeente verschillende instrumenten inzetten:

- 1.

Minnelijke verwerving is het uitgangspunt

- 2.

Toepassen voorkeursrecht

- 3.

Onteigening

Ad 1. Minnelijke verwerving

Uitgangspunt bij minnelijke aankopen

Er is sprake van het doen van een minnelijke aankoop indien de gemeente met een eigenaar op vrijwillige basis overeenstemming bereikt over de voorwaarden voor een eigendomsoverdracht naar de gemeente. De gemeenteraad heeft vooraf op enige wijze (visie/ beleidsvoornemen/ college- c.q. raadsprogramma) aangegeven dat er een ontwikkeling (op termijn) kan en mag plaatsvinden.

Indien de gemeenteraad nog niets heeft aangegeven, dan is sprake van een strategische aankoop.

Beleidslijn bij minnelijke aankopen

Bij het verwerven van gronden en/of opstallen heeft minne-lijke verwerving de voorkeur van de gemeente Renkum. De beleidslijn van de gemeente is dat een minnelijke aankoop kan plaatsvinden voordat òf nadat de gemeenteraad daarvoor een budget heeft vastgesteld. Indien de gemeenteraad besluit tot aankoop voordat zij dat budget heeft vastgesteld, is er nog geen financieel kader waaraan getoetst kan worden. Vindt de aankoop plaats nadat het de gemeenteraad dat budget heeft vastgesteld kan het college van burgemeester en wethouders beslissen tot aankoop, mits de aankoop valt in het financiële kader dat door de gemeenteraad is vastgesteld.

|

Beleidslijn Minnelijke verwervingen Uitgangspunt is om bij verwerving op minnelijke basis overeenstemming te bereiken over de prijs en overige voorwaarden van gronden en/of opstallen. |

Ad 2 Toepassen voorkeursrecht

Uitgangspunt toepassen voorkeursrecht

De Omgevingswet biedt gemeenten de mogelijkheid een voorkeursrecht te vestigen. Als een voorkeursrecht op een eigendom is gevestigd en een eigenaar wil zijn eigendom vervreemden dan is hij verplicht het eigendom eerst aan de gemeente te koop aan te bieden. Als de eigenaar niet bereid is zijn eigendom aan te bieden, gebeurt er niets. Het instrument van voorkeursrecht bewerkstelligt in die zin geen dwang en is een passief instrument: de eigenaar van de grond is immers niet verplicht direct het perceel aan te bieden aan de gemeente.

Met het vestigen van een voorkeursrecht wordt speculatie tegengegaan en kan worden voorkomen dat private partijen een grondpositie verwerven in een gebied. Dit alles ten einde een grote mate van regie te hebben over de voorgenomen ruimtelijke ontwikkeling. De gemeente kan dit instrument

al inzetten ver voordat het toe is aan de wijziging van het omgevingsplan. Het vestigen van een voorkeursrecht is opportuun als de gemeente een actief grondbeleid voor een bepaalde locatie wil voeren en het strategisch verwerven van de gronden (nog) niet kansrijk acht.

Beleidslijn bij toepassen voorkeursrecht

De beleidslijn van de gemeente is dit instrument beschik-baar te houden in situaties waarin zij kiest voor een actieve grondpolitiek. De inzet van dit instrument wordt dan afgewogen tegen de optie van strategische verwervingen. De gemeente zal dit instrument dan ook inzetten in een vroeg stadium van de voorgenomen ontwikkeling. Ze maakt daarbij, zo nodig, gebruik van de mogelijkheid om het voor-keursrecht te vestigen vooruitlopend op de vaststelling van de (wijziging van de) omgevingsvisie of van een programma

of vooruitlopend op de wijziging van het omgevingsplan.

|

Beleidslijn Voorkeursrecht De gemeente kan het instrument ‘voorkeursrecht’ inzetten voor verwervingen. |

Ad 3 Onteigening

Uitgangspunten bij onteigening

Een onteigening is de grootste inbreuk op het eigendomsrecht. De Omgevingswet biedt de gemeente de mogelijkheid om een eigenaar zijn eigendomsrecht te ontnemen. Vanwege die vergaande inbreuk is er een zeer zorgvuldige procedure in de Omgevingswet vastgelegd.

Uitgangspunt voor de gemeente is dat het voornemen tot onteigening vooraf wordt getoetst aan de wettelijke criteria van de aanwezigheid van:

- •

Een belang van het ontwikkelen, gebruiken of beheren van de fysieke leefomgeving;

- •

Noodzaak;

- •

Urgentie.

Steeds zal eerst worden geprobeerd het eigendom minnelijk te verwerven. Volgens het onteigeningsrecht wordt een beroep op zelfrealisatie formeel pas getoetst als de onteigeningsprocedure eenmaal loopt. Vooruitlopend daarop probeert de gemeente evenwel een inschatting te maken of er in die procedure terecht een beroep op zelfrealisatie gedaan zal kunnen worden. De gemeente beoordeelt dan of een eigenaar bereid is de nieuwe bestemming zelf te realiseren en kan aantonen zelf in staat te zijn om de nieuwe bestemming te realiseren, alles volgens de vorm van planuitvoering die de gemeente in

het publieke belang gewenst vindt.

Het nadeel van onteigening is dat het een langdurig proces is en dat het de relatie met de eigenaar van de te onteigenen grond behoorlijk onder druk kan zetten.

Beleidslijn bij onteigening

De beleidslijn van de gemeente is dat, als zij eenmaal heeft gekozen voor een actieve grondpolitiek op een bepaalde locatie en voor haar duidelijk is dat een private partij niet in staat en/of bereid is tot zelfrealisatie, de gemeente, bij het niet tijdig slagen van pogingen tot minnelijke verwerving, de verwerving zal doorzetten door onteigening.

|

Beleidslijn Minnelijke verwervingen De gemeente houdt het instrument ‘onteigening’ achter de hand voor uitzonderingssituaties als minnelijke verwerving niet slaagt. |

3.1.3 Beheer

Verworven gronden (al dan niet met daarop staande gebouwen) moeten worden beheerd totdat de beoogde ontwikkeling daadwerkelijk plaatsvindt.

Uitgangspunten bij beheer van verworven gronden

Het beheer van aangekochte gronden vangt aan op het tijdstip van koop en loopt tot aan het moment waarop een aanvang wordt gemaakt met het bouwrijp maken van het desbetreffende gebied. Uitgangspunt is om het beheer zoveel mogelijk op een commercieel verantwoorde wijze te voeren met als doel financiële risico’s te beperken. Voorwaarde daarbij is dat een commercieel beheer in juridisch opzicht geen belemmering mag vormen voor de uitvoering van de voorgenomen ontwikkelingen.

Sommige percelen kunnen voor verpachting (landbouw-doelen) in aanmerking komen.

Bebouwde percelen kunnen in aanmerking komen voor verhuur of uitgifte in bruikleen. Bij bruikleen kunnen alleen de kosten van de gemeente worden vergoed; bij verhuur kan er een bedrag worden gerekend dat meer omvat dan alleen de kostenvergoeding. Uitgangspunt bij de keus daartussen is dat de percelen op de door de gemeente gewenste momenten beschikbaar komen voor de beoogde ontwikkeling.

Beleidslijn bij beheer van verworven gronden

De beleidslijn van de gemeente bij pacht is dat, voor het aangaan van een pachtovereenkomst, wordt gekozen voor geliberaliseerde pacht, dat wil zeggen voor pacht met een looptijd van maximaal 6 jaar. Dit enerzijds om te voorkomen dat rechten op verlenging ontstaan en anderzijds om te bereiken dat de gemeente binnen afzienbare tijd weer over de grond kan beschikken.

Om de risico’s van tijdelijk beheer te beperken wordt per exploitatiegebied de in dat geval beste wijze van beheer bepaald. De uitvoering van de voorgenomen ontwikkeling is daarbij het uitgangspunt. De kosten van beheer worden vervolgens ten laste gebracht van de grondexploitatie die voor het desbetreffende gebied geldt. En de opbrengsten van het tijdelijk beheer komen daaraan ten goede.

|

Beleidslijn Tijdelijk beheer Om de risico’s van tijdelijk beheer te beperken wordt per exploitatiegebied de in dat geval beste wijze van beheer bepaald. |

Cluster Vastgoed, grondbedrijf en projectmanagement

Het tactisch en operationeel beheer van gemeentelijke onroerende zaken die door cluster vastgoed en grondbedrijf gezamenlijk (en door het college van B&W) als strategisch zijn aangewezen op grond van de richtlijnen uit het door de gemeenteraad in 2020 vastgestelde vastgoedplan-beleidsdeel gaat als volgt. Dit tijdelijke beheer valt, onder hierna genoemde voorwaarde, onder de taakstelling van het grondbedrijf totdat de gemeenteraad een grondexploitatie heeft vastgesteld dan wel totdat de gemeentelijke onroerende zaak is vervreemd. Als een grondexploitatie is geopend, verschuift het tactisch en operationeel beheer naar het

projectmanagement, onderdeel van team Regie & Projecten.

Een voorwaarde om het tijdelijke beheer van strategische onroerende zaken onder de taakstelling van het grondbedrijf te laten komen is dat er (exploitatie)budget voor het grondbedrijf beschikbaar komt voor het tijdelijke beheer van deze onroerende zaken. Tot zolang de gemeenteraad geen (voldoende) (exploitatie)budget ter beschikking stelt ten gunste van de reserve grondbedrijf voor het tijdelijke beheer van een (mogelijke) strategische onroerende zaak, komt de bekostiging van het tijdelijke beheer niet ten laste van de reserve grondbedrijf.

De in de Vastgoedplan-beleidsdeel aldaar omschreven verkoop- en ontwikkelstrategie zal door het grondbedrijf slechts worden gevolgd als deze stappen realistisch, werkbaar, efficiënt en volgens de algemene beginselen van behoorlijk bestuur zijn, en ook bijdragen aan het doel om te komen tot een (optimale) vervreemding van de desbetreffende strategische onroerende zaak. Zo zal niet in alle gevallen, zoals in stap 3 van het Vastgoed-Beleidsplan is vermeld, een makelaar ingeschakeld hoeven te worden

om tot een verkooptransactie te komen. Een strategische onroerende zaak kan immers ook via een aanbesteding in eigen beheer op de markt worden gebracht.

Opbrengsten uit verkopen van strategische onroerende zaken, vallen toe aan de reserve grondbedrijf.

Het grondbedrijf heeft de mogelijkheid het tijdelijke beheer uit te besteden aan cluster Vastgoed.

3.1.4 Uitgifte

Een primair instrument voor de uitvoering van actief grondbeleid is de uitgifte van (bouwrijpe) grond. Die uitgifte kan op verschillende wijzen plaatsvinden:

- 1.

uitgifte in eigendom (verkoop);

- 2.

uitgifte in erfpacht;

- 3.

vestigen recht van opstal.

- •

Ad 1. Uitgifte in eigendom (verkoop)

Uitgangspunten bij eigendom

De meest gebruikelijke vorm van gronduitgifte is de verkoop van de grond. Het volledig eigendomsrecht wordt daarbij overgedragen. Het gemeentelijk uitgangspunt bij grond-uitgifte is grondverkoop.

Beleidslijn bij eigendom

De verkoop van grond vindt in beginsel plaats tegen marktconforme uitgifteprijzen. De prijs komt, middels een onafhankelijke taxatie of op basis van de grondprijzenbrief, op transparante wijze tot stand.

- •

Ad 2. Uitgifte in erfpacht

Uitgangspunten bij erfpacht

Bij het recht van erfpacht geeft de gemeente de grond uit, met eventueel de opstallen. Het zogeheten bloot eigendom van de grond blijft in handen van de gemeente. De erfpach-ter heeft het volledige genotsrecht over de onroerende zaak. De erfpachter betaalt hiervoor gedurende de duur van het erfpachtcontract een vergoeding (canon). Periodiek kan de te betalen erfpachtcanon worden herzien. Uitgifte in erfpacht biedt meer sturingsmogelijkheden dan uitgifte in eigendom, immers het bloot eigendom blijft in handen van de gemeente. Voor het beheren van erfpachtcontracten is ambtelijke capaciteit en gedegen kennis nodig.

Beleidslijn bij erfpacht

De beleidslijn van de gemeente is dat zij in de regel niet op eigen initiatief kiest voor uitgifte in erfpacht, maar deze vorm van uitgifte achter de hand heeft als optie voor gronden die gelegen zijn in een gevoelig gebied of wanneer er bijzondere beheerbepalingen gewenst zijn. Bij uitgifte in erfpacht wordt de canon bepaald door middel van het toepassen van de door het bestuur (eventueel) vastgestelde grondprijzen en het (eventueel) opgenomen canonpercentage uit de grondprijzenbrief of door een taxatie.

In gevallen waarin wordt gekozen voor erfpacht kan de gemeente ervoor kiezen de erfpachter de gelegenheid te geven ook het bloot eigendom te kopen gedurende de looptijd van het erfpachtrecht.

|

Beleidslijn Uitgifte in erfpacht In de regel geen uitgifte in erfpacht, tenzij bijzondere omstandigheden daarom vragen. |

- •

Ad 3. Vestigen recht van opstal

Uitgangspunten bij recht van opstal

Het vestigen van een recht van opstal kan bijvoorbeeld worden gebruikt bij de plaatsing van zendmasten of laad-palen. Het is een beperkt zakelijk recht om in, op of boven een onroerende zaak van een ander gebouwen, werken of beplantingen in eigendom te hebben. Er ontstaat een juridische scheiding tussen de ondergrond en hetgeen erop is gebouwd. Indien een opstalrecht overeen wordt gekomen, geldt daarbij een marktconforme retributie. Bij het vestigen van een recht van opstal wordt de retributie bepaald door middel van het toepassen van de door het bestuur (eventueel) vastgestelde grondprijzen en het (eventueel opgenomen) retributiepercentage uit de grondprijzenbrief of door een taxatie.

Beleidslijn bij recht van opstal

De beleidslijn van de gemeente is dat zij in de regel niet op eigen initiatief kiest voor uitgifte van het recht van opstal, maar deze vorm van uitgifte achter de hand heeft als optie voor gronden die gelegen zijn in een gevoelig gebied of wanneer er bijzondere beheerbepalingen gewenst zijn.

|

Beleidslijn Vestigen recht van opstal In de regel geen vestigen van een recht van opstal, tenzij bijzondere omstandigheden daarom vragen. |

3.1.5 Aandachtspunten bij beheer en uitgifte van onroerende zaken

Wetgeving en jurisprudentie noodzaakt tot de inachtneming van de volgende aandachtspunten bij de uitgifte en het in beheer geven van onroerende zaken:

- 1.

Algemene beginselen van behoorlijk bestuur

- 2.

Staatssteun

- 3.

Aanbestedingsregels

- 4.

Integriteit en weerbaarheid tegen ondermijning

- •

Ad 1. Algemene beginselen van behoorlijk bestuur

Uitgangspunten bij algemene beginselen van behoorlijk bestuur bij uitgifte en in beheer geven

Bij gronduitgifte (zie hiervoor 3.1.4) en het in beheer geven van onroerende zaken (zie hiervoor 3.1.3) kan de gemeente kiezen tussen verkoop, vestiging van erfpacht, verhuur en bruikleen. De mate van zeggenschap na de gekozen vorm van uitgifte verschilt per uitgiftevorm. Bij elk van deze vormen is de gemeente gebonden aan de algemene beginselen van behoorlijk bestuur. Een van die algemene beginselen

is het gelijkheidsbeginsel. Op 26 november 2021 wees de Hoge Raad (met het zogenoemde Didam-arrest) een arrest waarin duidelijk werd gemaakt dat overheidslichamen (onder andere) bij gronduitgifte in beginsel gelegenheid moet bieden tot mededinging. Daarop kan een uitzondering worden gemaakt als op basis van objectieve, redelijke en toetsbare criteria duidelijk is dat er sprake is van één (potentieel) geïnteresseerde partij. De uitzondering houdt dan in dat grond één-op-één wordt aangeboden aan die ene

partij.

Beleidslijn bij algemene beginselen van behoorlijk bestuur bij gronduitgifte

De beleidslijn van de gemeente Renkum voor de toepassing van het gelijkheidsbeginsel en het vertrouwensbeginsel (de voor gronduitgifte belangrijkste algemene beginselen van behoorlijk bestuur) bij (grond)uitgifte wordt vastgelegd in het speciaal daartoe op te stellen uitgifteprotocol.

|

Beleidslijn Algemene beginselen van behoorlijk bestuur Toepassing van het gelijkheidsbeginsel en het vertrouwensbeginsel bij gronduitgifte wordt vastgelegd in een uitgifteprotocol. |

- •

Ad 2. Staatsteun

Uitgangspunten bij staatssteun

Uitgangspunt bij koop/verkoop, huur/verhuur, erf- pacht/ erfverpachting is dat de gemeente marktconform handelt, dat wil zeggen dat zij handelt zoals een marktpartij in vergelijkbare omstandigheden ook zou handelen. Doet zij dat niet dan zou sprake kunnen zijn van bevoordeling door de gemeente. Als een onderneming op deze wijze wordt bevoordeeld spreken we van staatssteun. De gemeente handelt bijvoorbeeld niet marktconform (en verleent dus staatssteun) indien grond tegen een te lage koopprijs wordt verkocht of aankoop geschiedt tegen een te hoge koopprijs.

Beleidslijn bij staatssteun

De beleidslijn van de gemeente Renkum is dat zowel bij de eventuele verstrekking van (financiële) bijdragen in tekortlocaties als bij grondtransacties van geval tot geval zal worden onderzocht of overeenkomstig de geldende staatssteuncriteria wordt geopereerd casu quo welke maatregelen nodig zijn om in overeenstemming met de geldende regelgeving te handelen.

De beleidslijn is ook dat, indien uitgifte plaatsvindt zonder biedprocedure, de transactieprijs ten minste gelijk is aan de (via onafhankelijke taxatie verkregen) objectieve marktwaarde als het gaat om transacties met ondernemingen.

|

Beleidslijn Staatsteun Waar nodig zal telkens worden onderzocht of overeenkomstig geldende staatssteuncriteria wordt geopereerd. De gemeente tracht het verlenen van ongeoorloofde staatssteun te voorkomen. |

- •

Ad 3. Aanbestedingen bij gebiedsontwikkeling

Uitgangspunten bij aanbestedingen bij gebiedsontwikkeling

In het kader van Europese en nationale wet- en regelgeving wordt de gemeente beschouwd als de verantwoordelijke partij met betrekking tot inrichting en beheer van de openbare ruimte (reguliere overheidstaak). In het kader van deze wet- en regelgeving wordt de gemeente daarom gezien als verantwoordelijke voor het juist toepassen van aanbestedingsrechtelijke regels en principes als er opdracht wordt gegeven tot (her)inrichting van openbare ruimte. Dit geldt ook als marktpartijen optreden als opdrachtgever voor (her)inrichting.

In dit verband gelden er aanbestedingsdrempelbedragen.

Wanneer het gaat om de realisatie van vastgoed kunnen er zich ook situaties voordoen dat de gemeente een verantwoordelijkheid heeft, met name als zij eisen stelt aan dat vastgoed. Criteria hiervoor zijn vastgelegd in het zogenaamde Müllerarrest van het Europese Hof van Justitie.

Beleidslijn bij aanbestedingen bij gebiedsontwikkeling

De beleidslijn is dat, als het gaat om (her)inrichting van openbare ruimte, de gemeente er op toeziet dat wordt gehandeld overeenkomstig Europese en nationale wet- en regelgeving voor wat betreft de manieren waarop dit werk wordt aanbesteed, ook als het gaat om private gronden waar private partijen optreden als opdrachtgever voor (her)inrichting.

De beleidslijn is verder dat de gemeente, op grond van het Müllerarrest van het Europese Hof van Justitie, zich in een aantal situaties beschouwt als opdrachtgever en er daarom sprake is van een overheidsopdracht voor werken bij uitgifte van gemeentegrond. In die situaties moet de gemeente dan handelen conform de aanbestedingsrechtelijke regels als cumulatief aan de volgende drie criteria wordt voldaan:

- 1.

Er moet sprake zijn van een overeenkomst onder bezwarende titel. Daarvan is sprake als aanbestedende dienst (de gemeente) een prestatie voor een tegenprestatie van de wederpartij ontvangt. Het moet dan gaan om een prestatie waarover de aanbestedende dienst wil kunnen beschikken. Praktisch gezien gaat het, bij verkoop van bouwgrond, dan om het afspreken van een bouwplicht.

- 2.

Er moet sprake zijn van een rechtstreeks economisch belang van de gemeente. Dat wil zeggen dat de gemeente eigenaar wordt van het werk, of dat er sprake is van een werk met een openbare bestemming, of dat zij economische voordelen kan halen uit het toekomstig gebruik of uit de overdracht ervan (nu of in de toekomst), of als de gemeente financieel aan de verwezenlijking van het werk heeft deelgenomen of als de gemeente risico’s loopt bij economische mislukking van het werk.

- 3.

De gemeente stelt bij de grondverkoop eisen die verder gaan dan de eisen die zij kan stellen in de uitoefening van reguliere publiekrechtelijke bevoegdheden over stedenbouw. Concreet valt dan te denken aan eisen die verder gaan dan wat de gemeente kan reguleren met een omgevingsplan of een vergunning voor het bouwen.

- •

Ad 4. Integriteit en weerbaarheid tegen ondermijning

Uitgangspunten bij bewaking integriteit en weerbaarheid tegen ondermijning

Gelet op het belang van een weerbare overheid heeft de gemeente Renkum beleidsregels op grond van de Wet Bibob vastgesteld ter bewaking van haar integriteit en weerbaarheid tegen ondermijning. De beleidsregels zijn opgesteld in overleg en samen met buurgemeenten.

Beleidslijn bij bewaking integriteit en weerbaarheid tegen ondermijning

De gemeente Renkum volgt het beleidsbeleid voor toepassing van de Wet Bibob.

|

Beleidslijn Integriteit en bescherming tegen ondermijning De gemeente volgt de beleidsregels voor toepassing van de Wet BiBob. |

3.2 Grondprijsbeleid

In paragraaf 3.1.4 zijn de verschillende vormen van uitgifte toegelicht. Als er sprake is van overdracht in eigendom (verkoop), zullen grondprijzen vastgesteld moeten worden. Gemeente Renkum gaat uit van een objectieve, stabiele en transparante grondprijspolitiek. Hierbij is het van belang dat de waardebepaling van gronden op een consequente manier marktconform plaatsvindt. Voor de waardebepaling van de bouwgronden zijn tientallen methoden ontwikkeld. De drie meest voorkomende methodes zijn:

- •

De comparatieve methode

- •

De residuele waarde methode

- •

De grondquote methode

Hieronder volgt per methode van grondwaardebepaling een beknopte toelichting:

Uitgangspunten grondprijzen

De comparatieve methode

Deze methode is gebaseerd op het vergelijken van (grond)-prijzen bij vergelijkbare objecten in vergelijkbare regio’s (doorgaans omliggende gemeenten). De gehanteerde grondprijs wordt afgestemd op vergelijkbare gehanteerde grondprijzen in de omgeving.

De residuele waarde methode

Bij de residuele methode is de grondwaarde gelijk aan de commerciële waarde (exclusief btw) van het desbetreffende vastgoed minus alle bouw- en bijkomende kosten, algemene kosten en kosten voor winst en risico.

De grondquote methode

Deze methode stelt de grondprijs op grond van ervaringsregels gelijk aan een percentage van de commerciële waarde van het te realiseren vastgoed.

Beleidslijn grondprijzen

Om aan de vereisten van transparante en consequente grondprijspolitiek te voldoen, wordt door de gemeente jaarlijks, voorafgaand aan het nieuwe kalenderjaar, een grondprijzenbrief voor het volgende jaar vastgesteld. De gemeente heeft ook de mogelijkheid gedurende het lopende kalenderjaar een (nieuwe) grondprijzenbrief vast te stellen die dan direct zijn werking verkrijgt vanaf de datum vaststelling in dat lopende kalenderjaar mits het langer dan 12 maanden geleden was waarin de voorgaande grond-prijzenbrief werd vastgesteld. In de grondprijzenbrief worden de (grond)prijzen of bandbreedtes waarbinnen een koopsom dient te liggen voor minimaal (maar niet uitsluitend) de onderstaande categorieën opgenomen:

- •

Sociale woningbouwkavels;

- •

Nutsvoorzieningen trafo’s en dergelijke;

- •

Snippergroen;

- •

Sociaal maatschappelijke voorzieningen;

- •

Commercieel maatschappelijke voorzieningen (bijvoorbeeld huisarts, apotheek, kinderopvang);

De grondprijzenbrief wordt door het college vastgesteld. Het college kan afwijken van de genoemde grondprijzen en grondprijsmethodieken indien dit nodig is om de marktconformiteit van de gehanteerde grondprijzen te waarborgen. Dit kan zich bijvoorbeeld voordoen bij bijzondere marktomstandigheden. In de grondprijzenbrief wordt tevens vastgelegd welke grondwaardemethodiek per bestemming gehanteerd wordt. Voor de uitgiftes van woningbouw- en bedrijfskavels (bedrijventerreinen en kantoorterreinen) geldt als uitgangspunt dat door een onafhankelijke taxateur een taxatie wordt uitgevoerd.

Door de invloed die factoren als locatie, kwaliteit van de kavel, bereikbaarheid en bestemming spelen op de grondprijzen voor woningbouw en bedrijven, dient hier maatwerk op toegepast te worden.

|

Beleidslijn Grondprijzen Uitgangspunt is dat gemeentelijke grondprijzen marktconform zijn. Voor het berekenen van de grondprijzen wordt aangesloten bij de methodieken als omschreven in de dan meest actuele grond-prijzenbrief. Het college is bevoegd om de grondprijzenbrief vast te stellen. |

4. Beleidskeuze instrumenten bij faciliterende grondpolitiek

Als eenmaal een keuze is gemaakt voor het voeren van een faciliterende grondpolitiek door de gemeente, kan een keuze worden gemaakt voor de inzet van hierbij passende grondbeleidsinstrumenten.

4.1 Faciliterend grondbeleid (private grondexploitatie)

Een faciliterende grondpolitiek is aan de orde indien de gemeente in het geval van een ontwikkellocatie geen wens of belang heeft bij het voeren van een actieve grondpolitiek. Dat is het geval als de combinatie van de zes factoren, zoals hiervoor in hoofdstuk 2.2 genoemd, in hun onderlinge samenhang afgewogen, niet een voldoende belang oplevert voor het voeren van een actieve grondpolitiek.

Bij faciliterende grondpolitiek laat de gemeente het verwerven van onroerend goed en het produceren en uitgeven van (bouw)grond over aan derden. Het faciliteren door de gemeente bestaat hierin dat zij een planologisch besluit neemt, bepaalt waar, hoe en met welke kwaliteiten de openbare ruimte wordt ingericht of aangepast (en wordt overgedragen aan de gemeente) en bepaalt hoe ander gemeentelijk beleid wordt verwezenlijkt. Die regie verloopt via de publiekrechtelijke instrumenten die de gemeente ter beschikking staan en, waar mogelijk, versterkt door privaatrechtelijke afspraken. Faciliterende grondpolitiek betekent niet per definitie dat de gemeente ‘wacht’ tot de markt projecten op zal pakken. Als de gemeente een ontwikkeling als urgent of wenselijk bestempelt, kan het (rekening houdend met de algemene beginselen van behoorlijk bestuur) marktpartijen proactief benaderen en uitnodigen specifieke ontwikkelingen op te pakken. Hierbij worden projecten geïnitieerd zonder over te gaan op actieve grondpolitiek (proactief faciliterend).

De gemeente loopt bij faciliterende grondpolitiek in de regel minder financiële risico’s dan bij een actieve grondpolitiek. Een nadeel bij faciliterend grondbeleid is dat de gemeente minder regie heeft in het ontwikkelproces.

In Bijlage 1 worden de voor- en nadelen van een faciliterende grondpolitiek in een tabel opgesomd.

4.1.1 Instrumenten bij faciliterende grondpolitiek

De instrumenten die kunnen worden ingezet bij faciliterende grondpolitiek zijn:

- 1.

Kostenverhaal (wettelijk verplicht)

- 2.

Financiële bijdrage (ter keuze)

- 3.

Regels in omgevingsplan c.q. vergunning

- 4.

Nadeelcompensatie

- •

Ad. 1 Kostenverhaal (wettelijk verplicht)

Uitgangspunten kostenverhaal via privaat- en publiekrechtelijk spoor

Daar waar de kosten gemaakt voor werken, werkzaamheden en voorzieningen (zoals kosten van openbare voorzieningen en ambtelijke plankosten) bij actief grondbeleid worden gedekt door de opbrengsten uit verkoop van bouwrijpe grond, zal bij faciliterend grondbeleid de gemeente die kosten moeten verhalen op de ontwikkelende partij.

Voor het regulier kostenverhaal maakt de gemeente gebruik van de mogelijkheden als opgenomen in de zogenaamde kostenverhaalsregeling van de Omgevingswet. Deze regeling bepaalt dat kostenverhaal verplicht is. Het verhalen van deze kosten wordt ook wel het reguliere kostenverhaal genoemd. Bij de kostenverhaalsregeling spelen, naast de kosten van de ambtelijke inzet, ook de kosten van openbare voorzieningen (de inrichting van de openbare ruimte) een belangrijke rol. Het gaat daarbij om de aanleg van riolering, wegen, groenvoorzieningen, waterpartijen, speelplekken, en dergelijke.

Het komt regelmatig voor dat zulke openbare voorzieningen het belang van één ontwikkellocatie overstijgen. Dan wordt gesproken over bovenwijkse voorzieningen. Uitgangspunt is dat de kosten, naar evenredigheid (proportioneel) worden toegerekend aan de ontwikkellocaties als er een causaal verband is met die locaties en die locaties ervan profiteren. Ze worden niet alleen aan private partijen toegerekend, maar ook aan de gemeente als zij (deels) eigenaar is van gronden binnen de locatie. Voor bovenwijkse voorzieningen kunnen desgewenst reserves worden gevormd. In een op te stellen Nota Kostenverhaal en financiële bijdragen kan hieraan nadere duiding worden gegeven.

Verschillende manieren van kostenverhaal bij faciliterende rol

Het reguliere kostenverhaal kan privaatrechtelijk worden geregeld door middel van een anterieure overeenkomst (binnen de gemeente Renkum ook wel aangeduid als HOK c.q. SOK) of publiekrechtelijk door middel van een kostenverhaalsregel in het omgevingsplan of in de vergunning voor een buitenplanse omgevingsplanactiviteit. Een dergelijke kostenverhaalsregel is verplicht als voor de ontwikkellocatie geen anterieure overeenkomst (HOK/SOK) is gesloten, zodat het kostenverhaal dus niet verzekerd is.

Beleidslijn bij kostenverhaal

In het geval dat voorzien wordt dat een Nota Kostenverhaal benodigd of wenselijk is, zal de gemeente daar een afzonderlijke beleidsnota voor vaststellen. De beleidslijnen worden hierna als principes geformuleerd.

De beleidslijn is dat in principe wordt gestreefd naar het sluiten van een anterieure overeenkomst (HOK/ SOK) met de grondeigenaar om het kostenverhaal te verzekeren. Van dit principe kan worden afgeweken als:

- •

Een ontwikkellocatie zoveel eigenaren heeft dat het met iedereen onderhandelen over een anterieure overeenkomst (HOK/SOK) te omslachtig is in vergelijking met het opnemen van een kostenverhaals-regel in het omgevingsplan;

- •

Onderhandelingen over een anterieure overeenkomst (HOK/SOK) te lang duren, terwijl de gemeente belang heeft bij voortgang met de vaststelling van de wijziging van het omgevingsplan;

- •

De uitkomst van een Bibob-toets, indien aan de orde, onvoldoende waarborgen oplevert voor de integriteit van de wederpartij.

In het geval dat één van de genoemde afwijkingen van dit principe aan de orde is, of als het niet lukt om voor het geheel van de uitgeefbare delen van de locatie samenwerkingsovereenkomsten (HOK/SOK) aan te gaan, zal de gemeente kostenverhaalsregels in het omgevingsplan opnemen.

|

Beleidslijn Kostenverhaal Uitgangspunt voor het kostenverhaal is om dat waar mogelijk privaatrechtelijk via een anterieure overeenkomst (HOK/SOK) te regelen. Alleen indien nodig worden kostenverhaals-regels vastgesteld om het kostenverhaal te regelen. Voor het gemeentelijk kostenverhaal ten aanzien van de plankosten geldt dat leges in rekening worden gebracht voor de eerste behandeling van een principeverzoek. Het kostenverhaal verloopt daarna via een te sluiten haalbaarheidsovereenkomst en vervolgens een anterieure overeenkomst (HOK/SOK). |

- •

Ad 2. Financiële bijdragen aan de ontwikkeling van gebieden (ter keuze)

Uitgangspunten bij financiële bijdragen aan de ontwikkeling van gebieden

Het gaat hier om bijdrage voor de kosten van zaken die niet op de kostensoortenlijst staan en waarvoor de gemeente toch een bijdrage van een ontwikkelende partij wil hebben. Het bedingen daarvan is niet verplicht zoals bij het reguliere kostenverhaal. Bij een bijdrage aan de ontwikkeling van gebieden kan gedacht worden aan maatschappelijke belangrijke functies, zoals natuur, recreatie, waterberging en infrastructuur in een ander gebied dan het plangebied waaruit de bijdrage voldaan wordt. Om een bijdrage in die ontwikkeling te kunnen overeenkomen is het wettelijk vereist dat hiervoor een samenhang met betalende ontwikkellocaties in de omgevingsvisie of in een programma is benoemd. Ook moet blijken dat de toekomstige exploitaties van derden voldoende ‘opbrengstcapaciteit’ hebben om een dergelijke bijdrage te kunnen leveren.

Voor sommige categorieën waarvoor de gemeente een financiële bijdrage kan bedingen geldt dat deze ook afdwingbaar zijn op basis van het omgevingsplan. Uitgangspunt voor de gemeente is dat ze het opnemen van zo’n bijdrage steeds overweegt bij elke wijziging van het omgevingsplan. De gemeente verkent of het vragen van financiële bijdragen, bijvoorbeeld via een vereveningsfonds (of een andere regeling die een of meerdere soortgelijke effecten beoogt te bewerkstelligen) wenselijk is.

Beleidslijn bij financiële bijdragen aan de ontwikkeling van gebieden

Kosten voor maatschappelijk belangrijke functies, zoals natuur en infrastructuur in een ander gebied dan de ont-wikkellocatie, kunnen niet te verhalen zijn via de regeling voor het reguliere kostenverhaal. De beleidslijn is dan dat de gemeente een financiële bijdrage daarvoor bedingt (of probeert te bedingen) bij ontwikkelende partijen. Dit gebeurt via een anterieure overeenkomst (HOK/SOK).

Slaagt de gemeente hier niet in, dan beoordeelt de gemeente of een afdwingbare variant mogelijkheden biedt. Wanneer dat het geval blijkt zal de gemeente daarvoor een regel in het omgevingsplan opnemen.

De gemeente onderzoekt de mogelijkheden voor financiële bijdragen aan de ontwikkeling van gebieden voor sociale woningbouw via een vereveningsfonds. Het gaat dan om gevallen waarin zij toestaat om minder sociale huur- en/of ‘sociale’ koopwoningen te bouwen dan volgens een beleidsnorm zoals in het Programma Wonen is opgenomen.

|

Beleidslijn Financiële bijdragen De gemeente verkent of het wenselijk is (wettelijke) financiële bijdragen te vragen aan ontwikkelende partijen. |

- •

Ad 3. Regels in het omgevingsplan casu quo de vergunning

Uitgangspunten bij regels in het omgevingsplan casu quo de vergunning voor de buitenplanse omgevingsplan- activiteit

Per wijziging van het omgevingsplan voor een ontwikkel-locatie wijzigt de gemeente de toedeling van functies aan locaties zodanig dat dit op een evenwichtige manier gebeurt in het belang van de fysieke leefomgeving. Overeenkomstig de Omgevingswet gebeurt dit met als doel:

Het bereiken en in stand houden van een veilige en gezonde fysieke leefomgeving en een goede omgevingskwaliteit, ook vanwege de intrinsieke waarde van de natuur, en;

Doelmatig beheren en gebruiken en ontwikkelen van de fysieke leefomgeving ter vervulling van maatschappelijke behoeften.

Als een locatie niet wordt ontwikkeld via de wijziging van het omgevingsplan, maar via een vergunning voor een buitenplanse omgevingsplanactiviteit geldt hetzelfde, alleen worden dan geen algemeen geldende regels vastgesteld, maar wordt de inhoud ervan via voorschriften hierover aan de omgevingsvergunning verbonden. De regie op de ontwikkeling van de locatie verloopt via de regels voor de functies die de gemeente in het omgevingsplan toedeelt aan de locaties.

Omdat de gemeente zich, ook bij faciliterend grondbeleid, beschouwt als de instantie die bevoegd en aangewezen is om te functioneren in het belang van de fysieke leefomgeving, is het uitgangspunt dat de gemeente op de voormelde doelen stuurt bij het planologisch toestaan van ontwikkelingen op bouwlocaties en op de invulling daarvan op basis van vastgesteld gemeentelijk beleid voor deze

doelen. Dat heeft allereerst betrekking op:

- •

de keuze van de functies (alleen woonfuncties, of ook werkfuncties en/of het toestaan van detailhandel, horeca en maatschappelijke voorzieningen);

- •

op bouwen en gebruiken (zoals aantallen, hoogte en omvang van gebouwen).

Het kan in de tweede plaats ook betrekking hebben op:

- •

het klimaatadaptief, duurzaam en circulair ontwikkelen;

- •

de soort openbare voorzieningen, de situering en de kwaliteit van die voorzieningen;

- •

de volgorde van ontwikkelen en de periode(n) waarin ontwikkeld mag worden;

- •

het bouwrijp maken van gronden (ophogen, egaliseren, drainage, en dergelijken);

- •

het stellen van regels over specifieke woningbouw categorieën, namelijk sociale huur-, middeldure huur-, sociale koopwoningen en de uitgifte van kavels in

- •

particulier opdrachtgeverschap.

Beleidslijn bij regels in het omgevingsplan casu quo de vergunning voor de buitenplanse omgevingsplanactiviteit

De beleidslijn is dat de gemeente stuurt op de invulling van de ontwikkellocaties en daarbij gebruik maakt van de mogelijkheden via besluiten tot wijziging van het omgevingsplan dan wel via vergunningen voor buitenplanse omgevings-planactiviteiten. Bij die sturing bepaalt de gemeente per ontwikkellocatie welke regels daarin worden opgenomen om de doelen van de Omgevingswet en de invulling daarvan op basis van vastgesteld gemeentelijk beleid optimaal te bereiken. Waar het gaat om de inrichting van de openbare ruimte (kwaliteit van de openbare voorzieningen en aanpak rond de aanleg ervan) past de gemeente het Standaard Programma van Eisen voor Ontwikkelingen en Openbare Ruimte Gemeente Renkum toe.

|

Beleidslijn Regels in omgevingsplan Per ontwikkellocatie stuurt de gemeente op de invulling van de locatie, waarbij gebruik wordt gemaakt van de mogelijkheden via besluiten tot wijziging van het omgevingsplan dan wel via vergunningen voor buitenplanse omgevingsplanactiviteiten. |

- •

Ad 4. Nadeelcompensatie

Uitgangspunten bij nadeelcompensatie

Door omgevingsplanwijzigingen kunnen omwonenden nadeel ondervinden dat zich vertaalt in financiële schade. In sommige gevallen bestaat er dan recht op compensatie daarvan. De Omgevingswet regelt dit in het gedeelte over nadeelcompensatie. Dit is een aspect dat dient te worden meegewogen, met name bij herontwikkelings- en inbreidingsprojecten. De (plan) schade kan op voorhand inzichtelijk worden gemaakt door het opstellen van een schaderisicoanalyse.

Beleidslijn bij nadeelcompensatie

De beleidslijn is dat, als private partijen tot ontwikkeling over willen gaan en om planologische medewerking van de gemeente vragen, een schaderisicoanalyse wordt opgesteld voor rekening van de betreffende private partij. De kosten van eventueel optredende schade worden contractueel verhaald op de betreffende private partij.

|

Beleidslijn Nadeelcompensatie Schade van derden door een planologische wijziging door de gemeente worden contractueel verhaald op degene die om de wijziging verzocht. |

5 Beleidskeuze instrumenten bij Publieke Private Samenwerking (PPS)

5.1 Publieke Private Samenwerking (gezamenlijke grondexploitatie)

Naast de hoofdvormen actieve en faciliterende grondpolitiek zijn er verschillende tussenvormen mogelijk met diverse voor- en nadelen.

De meest voorkomende vormen zijn:

- •

Bouwclaimmodel;

- •

Joint Venture;

- •

Concessiemodel.

Hieronder worden deze modellen toegelicht:

- •

Ad 1. Bouwclaimmodel

Het bouwclaimmodel kan toegepast worden als de gronden volledig of gedeeltelijk in handen zijn van private partijen. Bij een bouwclaim komen de gemeente en de private partij overeen dat de gronden tegen een vooraf vastgestelde prijs (veelal de prijs voor ruwe bouwgrond) overgedragen worden aan de gemeente. In ruil hiervoor ontvangt de private partij in kwestie het recht op de afname van bouwrijpe kavels (een claim op te bebouwen kavels). Doordat de gemeente bouw- en woonrijp maakt en deze uitgaven bekostigd met de opbrengsten uit de uit te geven gronden, ligt het financiële risico van de grondexploitatie in dit geval bij de gemeente. Bij deze samenwerkingsvorm voert de gemeente de grondexploitatie.

- •

Ad 2. Joint venture

Bij joint venture voeren de gemeente en een (of meerdere) private partner(s) een gezamenlijke grondexploitatie. In een overeenkomst wordt geregeld wie welke werkzaamheden voor zijn/haar rekening neemt en hoe kosten en risico’s worden verdeeld. Hiertoe wordt een aparte rechtspersoon opgericht: een grondexploitatiemaatschappij (GEM), vaak in de vorm van een CV/BV. De GEM draagt zorg voor het ontwikkelen van de grond, het uitgeven van kavels en het aanleggen van de openbare ruimte. De zeggenschap binnen de GEM wordt doorgaans evenredig verdeeld tussen de betrokken publieke en private partijen.

- •

Ad 3. Concessiemodel

Als het concessiemodel wordt toegepast, verkoopt de gemeente haar grondpositie in huidige staat (‘as is’) aan de ontwikkelende partij. Hierbij heeft de gemeente de mogelijkheid om in een privaatrechtelijke overeenkomst randvoorwaarden aan de ontwikkeling te stellen.

Denk aan voorwaarden ten aanzien van het te realiseren woningbouwprogramma, de inrichting van de openbare ruimte of het moment van oplevering. De marktpartij wordt doorgaans middels een tender geselecteerd. De ontwikkelende partij ontwikkelt het woningbouwprogramma en draagt zorg voor de aanleg van de openbare ruimte. Zodra het project is afgerond wordt de openbare ruimte overgedragen aan de gemeente. De risico’s van de grondexploitatie en de woningbouwontwikkeling zijn in dit model voor rekening van de private partij.

5.1.1 Instrumenten bij Publiek Private Samenwerking