Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755778

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755778/1

Nota waardering en afschrijving gemeente Kampen

Geldend van 28-01-2026 t/m heden met terugwerkende kracht vanaf 01-01-2026

Intitulé

Nota waardering en afschrijving gemeente KampenDe raad van de gemeente Kampen;

gelezen het voorstel van burgemeester en wethouders van 9 december 2025, kenmerk 83800-2025,

gelet op het Besluit Begroting en Verantwoording (BBV) en de Financiële verordening gemeente Kampen,

besluit vast te stellen de navolgende

Nota waardering en afschrijving gemeente Kampen

Inhoudsopgave

SAMENVATTING

1.Inleiding

1.1 Aanleiding

1.2 Doelstelling

1.3 Wettelijk Kader

1.4 Leeswijzer

2.Criteria voor activa

2.1 Onderscheid economisch en maatschappelijk nut

2.2 Investeringen met een beperkte omvang

3.Indeling vaste activa

4.Toerekening van lasten en baten aan activa

4.1 Bijdragen van derden

4.2 Activeerbare indirecte kosten

4.3 Rentetoerekening aan activa in ontwikkeling

4.4 Voorbereidingskosten

4.5 Overige onderwerpen

5.Afschrijving van activa

5.1 Algemeen

5.2 Afschrijvingsmethoden

5.3 Moment van aanvang afschrijving

5.4 Afschrijvingstermijnen

5.5 Afschrijven onafhankelijk van resultaat

5.6 Overige onderwerpen

6.Waarderingsgrondslagen activa

6.1 Waarderingsgrondslagen vaste activa gemeente Kampen

6.2 Wijziging van de grondslagen

7.Samenvatting uitgangspunten

8.Slotbepalingen

Bijlage I: Kernpassages Besluit Begroting en Verantwoording

Bijlage II: Tabel afschrijvingstermijnen

SAMENVATTING

Doel en achtergrond

Deze nota is opgesteld op grond van artikel 212 van de Gemeentewet en Besluit Begroting en Verantwoording (BBV) en betreft een nadere uitwerking van artikel 13 van de Financiële Verordening Kampen. Ze stelt beleidskaders vast voor de waardering, afschrijving en activering van investeringen en activa. Deze nota vervangt de nota uit 2004. De nota wordt voortaan vierjaarlijks herzien.

Hoofdonderdelen van de nota

- 1.

Activa en investeringen

- -

Een investering is een uitgave met een meerjarig maatschappelijk en/of economisch nut.

- -

Activa worden ingedeeld naar maatschappelijk nut (zoals wegen en groenvoorzieningen) of economisch nut (zoals parkeergarages).

- -

Alle investeringen worden geactiveerd met uitzondering van kunstwerken met cultuurhistorische waarde. Deze worden niet geactiveerd, maar wel geregistreerd.

- -

- 2.

Activeringsgrenzen

- -

€ 25.000 excl. BTW voor investeringen.

- -

Uitzondering: gronden, terreinen, effecten en voertuigen worden altijd geactiveerd.

- -

- 3.

Componentenmethode

- -

Bij samengestelde kapitaalgoederen (bv. gebouwen) kunnen onderdelen afzonderlijk geactiveerd en afgeschreven worden op basis van hun eigen levensduur.

- -

- 4.

Toerekening kosten en baten

- -

Kosten van ambtelijk personeel kunnen worden geactiveerd.

- -

Bijdragen van derden worden in mindering gebracht op de investering.

- -

Rentetoerekening vindt plaats via de rente-omslagmethode.

- -

Voorbereidingskosten worden geactiveerd als ze onderdeel zijn van investeringen in nieuwe gebouwen.

- -

- 5.

Afschrijving

- -

Op activa met een beperkte gebruiksduur wordt afgeschreven, ongeacht het boekjaarresultaat.

- -

De gemeente Kampen hanteert lineaire afschrijving.

- -

Start afschrijving: het jaar ná in het gereed komen/verwerven, gedefinieerd als de administratieve afsluiting.

- -

Afschrijvingstermijnen zijn gebaseerd op de economische levensduur van activa.

- -

We hanteren restwaarden voor nieuw aan te kopen of realiseren gebouwen én circulaire gebouwen.

- -

- 6.

Waarderingsgrondslagen

- -

Activa worden gewaardeerd tegen verkrijgings- of vervaardigingsprijs.

- -

Passiva tegen nominale waarde, met uitzondering van voorzieningen (kunnen tegen contante waarde).

- -

Bij wijzigingen in waarderingsgrondslagen moet dit expliciet worden toegelicht in de jaarstukken.

- -

Belangrijkste uitgangspunten (samenvatting)

- -

Alle investeringen (zowel met maatschappelijk als economische nut) worden geactiveerd met uitzondering van werken met cultuurhistorische waarde.

- -

De activeringsgrens bedraagt € 25.000 excl. BTW voor investeringen.

- -

Het activeren van activa in eigendom van derden gebeurt alleen bij uitzondering na goedkeuring raad.

- -

Lasten en baten worden op transparante wijze toegerekend.

- -

Afschrijven gebeurt onafhankelijk van het resultaat, conform economische levensduur.

- -

Restwaarden worden toegepast op nieuw aan te kopen en te realiseren gebouwen en circulaire gebouwen.

1. Inleiding

1.1 Aanleiding

Op grond van artikel 212 van de Gemeentewet stelt de raad bij verordening de uitgangspunten voor het financiële beleid en beheer vast. Dit heeft gestalte gekregen in de Financiële verordening van de gemeente Kampen. De laatst vastgestelde verordening is door de gemeenteraad in januari 2026 vastgesteld.

De gemeente Kampen heeft in haar Financiële verordening de uitgangspunten ten aanzien van waarderen en afschrijven opgenomen in artikel 13 van de Financiële verordening. Aansluitend op de huidige regelgeving van de BBV en als uitwerking van artikel 13 is een afzonderlijke Nota waardering en afschrijving opgesteld. We hebben daartoe de Financiële verordening aangepast en daarin aangeven dat we vierjaarlijks deze nota gaan herzien. Mochten zich wettelijke wijzigingen voordoen, dan zal zo nodig de nota eerder worden herzien. De nota uit 2004 komt hiermee te vervallen.

Wij bieden u deze nota gelijktijdig aan met de aanpassing van de Financiële verordening.

1.2 Doelstelling

De doelstelling van de Nota waardering en afschrijving is het formuleren van beleid en het vastleggen van uniforme regels voor:

- -

Waardering van activa

- -

Investeringen

- -

Kapitaallasten

1.3 Wettelijk Kader

De Nota waardering en afschrijving is primair bedoeld als kaderstellend instrument voor de raad. Deze nota is opgesteld op grond van artikel 212 van de Gemeentewet en Besluit Begroting en Verantwoording en betreft een nadere uitwerking van artikel 13 van de Financiële verordening. De belangrijkste kernpassages uit het BBV die relevant zijn voor deze nota, zijn opgenomen in bijlage 1.

1.4 Leeswijzer

In de volgende hoofdstukken zal nader worden ingegaan op de uitgangspunten die de gemeente Kampen hanteert ten aanzien van investeringen. Hierbij komen de volgende aspecten aan de orde:

- -

Criteria voor activa

- -

Indeling van vaste activa

- -

De toerekening van lasten en baten aan activa

- -

Afschrijving van activa

- -

Hanteren van restwaarden

- -

Waarderingsgrondslagen van activa

In deze nota worden belangrijke uitgangspunten genummerd weergegeven in cursieve tekst. In de voorafgaande teksten wordt een onderbouwing gegeven van het betreffende uitgangspunt. Een samenvatting van de uitgangspunten is opgenomen in hoofdstuk 7.

2. Criteria voor activa

Voor het realiseren van bepaalde doelen zijn soms investeringen noodzakelijk. Algemeen gesteld kan worden dat van een investering sprake is als het gaat om een uitgave boven een bepaalde omvang waarvan het nut zich over meerdere jaren uitstrekt (het zogenaamde nuttigheidscriterium).

Als gevolg van het doen van investeringen ontstaan meerjarige bezittingen, ofwel vaste activa. De waarde van deze bezittingen wordt bepaald (waardering) en op de balans van de gemeente verantwoord (activering). De vaste activa (geactiveerde investeringen) vormen daarmee een onderdeel van het eigen vermogen van de gemeente. Met uitzondering van gronden verminderen de vaste activa in waarde. Met andere woorden, er wordt op de investeringen afgeschreven met uitzondering van de grond alsook op, rond, en om het gebouw. Deze afschrijvingen worden als lasten in de exploitatie van de gemeente verantwoord. Zo wordt gedurende de afschrijvingsperiode ruimte gecreëerd voor de vervanging van het betreffende bezit en is er tegelijk een compleet overzicht van de exploitatiekosten.

De beleidsregels voor waardering en afschrijving bewegen zich binnen de contouren die in hogere regelgeving zijn vastgelegd met het Besluit Begroting en Verantwoording (BBV). Artikel 64 lid 3 van de BBV stelt dat "op vaste activa met een beperkte gebruiksduur wordt afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur". Uit dat artikel kan het volgende worden afgeleid:

- -

op slijtende vaste activa moet worden afgeschreven;

- -

de methode van afschrijving moet stelselmatig zijn (dus niet jaarlijks wijzigen);

- -

de verwachte levensduur bepaalt de afschrijvingstermijn.

Lid 4 gaat over de afschrijving van immateriële vaste activa en lid 6 gaat over de bijdrage aan activa derden. In de kernpassages van de BBV die in de bijlage zijn opgenomen, staat hier een nadere toelichting op.

In dit hoofdstuk worden drie aspecten behandeld, te weten: het onderscheid tussen economisch en maatschappelijk nut van een investering, investeringen met een beperkte omvang en het onderscheid tussen investeringen en kosten van (groot) onderhoud.

2.1 Onderscheid economisch en maatschappelijk nut

In artikel 20 lid 2 onder b van de BBV wordt onderscheid gemaakt tussen investeringen met een economisch dan wel investeringen in de openbare ruimte met een maatschappelijk nut. Investeringen hebben een economisch nut indien zij verhandelbaar zijn of indien ze bijdragen aan het genereren van middelen. Een voorbeeld hiervan is een parkeergarage.

Investeringen met een maatschappelijk nut zijn activa die geen economisch, maar uitsluitend een maatschappelijk nut hebben. Voorbeelden van dergelijke activa zijn wegen, rotondes, pleinen, bruggen, speelvoorzieningen en openbaar groen. Deze voorzieningen dienen duidelijk een maatschappelijk nut, maar ze genereren geen middelen en er is geen markt voor.

In het BBV is bepaald dat alle investeringen geactiveerd moeten worden. In afwijking hiervan mogen kunstvoorwerpen met een cultuurhistorische waarde niet geactiveerd worden. Het gaat hier bijvoorbeeld om schilderijen van beroemde schilders in eigendom van de gemeenten.

Dit betekent het volgende uitgangspunt:

- 1.

Alle investeringen worden geactiveerd met uitzondering van kunstwerken van cultuurhistorische waarde.

2.2 Investeringen met een beperkte omvang

Investeringen met een geringe omvang worden om praktische redenen niet geactiveerd, maar in één keer ten laste gebracht van de exploitatie. Dit is op grond van algemeen aanvaarde bedrijfseconomische beginselen toegestaan. De praktische redenen bestaan onder meer uit:

- -

Het activeren brengt extra werkzaamheden met zich mee;

- -

Draagt niet bij aan het inzicht in de vermogenspositie van de gemeente;

- -

Toename van het aantal boekingen en lange investeringslijsten die niet bijdragen aan de leesbaarheid van verslagleggingstukken.

Activeringsgrens van investeringen

De grens van het activeren van investeringen wordt ingesteld op € 25.000 exclusief BTW. Wanneer een investering het bedrag van € 25.000 overstijgt, zal activering op de balans plaats moeten vinden. Investeringen met een lagere aanschafwaarde worden niet geactiveerd, maar direct in het jaar van aanschaf ten laste van de exploitatie verantwoord. De grens van € 25.000 exclusief BTW geldt per bestelling (opdrachtverstrekking). Uit vergelijking met andere gemeenten blijkt dat dit een voor de omvang van de gemeente Kampen gangbaar grensbedrag is.

Wanneer er gegronde redenen zijn om af te wijken van het grensbedrag, zal dit in een raadsvoorstel worden toegelicht.

Een uitzondering vormen de investeringen in gronden, terreinen en effecten (aandelen) en vervoermiddelen. Deze worden altijd geactiveerd, onafhankelijk van het bedrag.

Componentenbenadering

Artikel 13 lid 1 van de Financiële verordening geeft aan dat de componentenmethode kan worden toegepast. De componentenmethode houdt in dat een kapitaalgoed dat is samengesteld uit afzonderlijke delen, wordt afgeschreven met als basis die afzonderlijke delen en hun waarde verloop. Hierbij moet gedacht worden aan bijvoorbeeld een gebouw dat uit de volgende delen kan bestaan: grond, gebouw, installaties. De verschillende delen kennen ieder hun eigen afschrijvingstermijn en worden afzonderlijk geactiveerd. De componentenbenadering wordt gebruikt als die van toepassing is. Indien hiervan wordt afgeweken wordt dit expliciet opgenomen in het raadsvoorstel door middel van een beslispunt.

Dit betekent dat het volgende uitgangspunt aan deze nota ten grondslag ligt:

- 2.

De gemeente Kampen hanteert een grensbedrag van € 25.000 exclusief BTW.

3. Indeling vaste activa

De indeling van de vaste activa moet conform het BBV verplicht in de (toelichting op de) balans worden opgenomen. De indeling van de vaste activa is als volgt (art. 33 – 36 en 52 BBV):

Immateriële vaste activa

- -

Kosten verbonden aan het sluiten van geldleningen en (dis)agio

- -

Kosten van onderzoek en ontwikkeling voor een bepaald actief

- -

Bijdrage aan activa in eigendom van derden

Bijdragen aan activa in eigendom van derden

Bijdragen aan activa in eigendom van derden worden gerekend tot de immateriële vaste activa. Het BBV stelt ten aanzien van deze categorie een aantal specifieke regels. Bijdragen aan activa in eigendom van derden (art. 61) kunnen worden geactiveerd indien: er sprake is van een investering door een derde; de investering bijdraagt aan de publieke taak; de derde zich heeft verplicht tot het daadwerkelijk investeren; de bijdrage kan worden teruggevorderd indien de derde in gebreke blijft.

Materiële vaste activa

- a.

Investeringen met een maatschappelijk nut:

- -

Gronden en terreinen

- -

Bedrijfsgebouwen

- -

Grond-, weg- en waterbouwkundige werken

- -

Machines, apparaten en installaties - overige materiële vaste activa

- -

- b.

Investeringen met een economisch nut:

- -

Gronden en terreinen

- -

Woonruimten

- -

Bedrijfsgebouwen

- -

Grond-, weg- en waterbouwkundige werken

- -

Vervoermiddelen

- -

Machines, apparaten en installaties

- -

Overige materiële vaste activa

- -

Financiële vaste activa

- -

Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen

- -

Leningen aan woningbouwcorporaties, deelnemingen en overige verbonden partijen

- -

Overige langlopende geldleningen

- -

Overige uitzettingen met een rentetypische looptijd van één jaar of langer

4. Toerekening van lasten en baten aan activa

In dit hoofdstuk gaan we in op de toerekening van lasten en baten aan investeringen, waarbij onder andere (voorbereidings-)uren van eigen personeel en externe voorbereidingskosten aandachtspunten zijn. In het BBV (artikel 62 en 63) zijn bepalingen opgenomen over de toerekening van uitgaven en inkomsten aan investeringen. Deze regelgeving laat enige ruimte. In dit hoofdstuk wordt aangegeven hoe de gemeente Kampen deze ruimte invult.

4.1 Bijdragen van derden

De bijdragen van derden die in directe relatie staan met een actief worden direct in mindering gebracht op de waardering van dat actief. Dit wordt dus toegepast op alle investeringen.

Dit levert het volgende uitgangspunt op:

3. Bijdragen van derden die in directe relatie staan met een actief worden door de gemeente Kampen op de waardering daarvan in mindering gebracht.

4.2 Activeerbare indirecte kosten

Met activeerbare indirecte kosten wordt bedoeld de inzet van gemeentelijk personeel voor de realisatie van het actief. Deze kosten maken, indien van toepassing, onderdeel uit van het investeringsvoorstel.

Dit levert het volgende uitgangspunt op:

4. Ambtelijke kosten die deel uitmaken van het investeringsvoorstel kunnen door de gemeente Kampen worden geactiveerd.

4.3 Rentetoerekening aan activa in ontwikkeling

In tegenstelling tot de aanschaf van complete activa, is er soms sprake van vervaardiging van een actief. In dit geval komt het actief gedurende een langere periode (meerdere jaren) tot stand. Deze activa in ontwikkeling kent dus een oplopende boekwaarde tot het moment van gereedkomen van het actief.

Aan de boekwaarde per 1 januari van de vaste activa in ontwikkeling wordt rente berekend op basis van de renteomslag methode. Het is, vanwege de overzichtelijkheid tussen voor- en nacalculatie, niet gebruikelijk om rentelasten tijdens de vervaardiging van een actief te registreren en als component toe te voegen aan de investering op de balans.

Hierop aanhakend wordt het volgende uitgangspunt gehanteerd:

5. Rentetoerekening aan de vaste activa in ontwikkeling vindt in de gemeente Kampen plaats volgens de renteomslag methodiek op basis van de boekwaarde per 1 januari.

4.4 Voorbereidingskosten

Voorbereidingskosten zijn kosten die gemaakt worden voordat overgegaan wordt tot het aanschaffen of vervaardigen van een actief. Het betreft bijvoorbeeld de kosten van bodemonderzoek, de kosten van een onderzoeksbureau of architect, en de voorbereiding (ureninzet) door eigen personeel. Het volgende onderscheid is hierbij van belang:

- -

Voorbereiding door eigen personeel

- -

Overige voorbereidingskosten

Voorbereiding door eigen personeel

De ingezette uren ambtelijke voorbereidingsuren worden geactiveerd voor zover zij deel uitmaken van het investeringsvoorstel. De overige uren worden verantwoord op de exploitatie.

Overige voorbereidingskosten

Alle overige voorbereidingskosten worden geactiveerd. Dit is conform het BBV (artikel 63, lid 3): "de vervaardigingsprijs omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten welke rechtstreeks aan de vervaardiging kunnen worden toegerekend".

Kosten van onderzoek en ontwikkeling

Kosten van onderzoek en ontwikkeling voor een materiaal vast activum kunnen worden geactiveerd indien:

- -

Het voornemen bestaat het actief te gebruiken of te verkopen;

- -

De technische uitvoerbaarheid om het actief te voltooien vaststaat;

- -

Het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- -

De uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Voorbereidingskredieten

In sommige gevallen dient eerst enig onderzoek plaats te vinden voordat er voldoende inzicht (in de kosten) is om een krediet aan te vragen. Dan wordt veelal eerst een voorbereidingskrediet aangevraagd. Op dit krediet worden de voorbereidingskosten verantwoord.

In veel gevallen zal dit voorbereidingskrediet (en de daarop verantwoorde kosten) overgaan naar het definitieve (uitvoerings-)krediet. Bij de aanvraag van het uitvoeringskrediet worden de voorbereidingskosten dus mee begroot. Indien het voorbereidingskrediet niet leidt tot een definitief krediet dient dekking gezocht te worden voor de op het voorbereidingskrediet geboekte uitgaven. Als er geen actief wordt gerealiseerd moeten deze lasten conform de BBV direct ten laste van de exploitatie worden gebracht.

6. De voorbereidingskosten voor de aanschaf of vervaardiging van het actief worden door de gemeente Kampen verantwoord op dat actief (en dus geactiveerd), voor zover zij deel uitmaken van het investeringsvoorstel. De kosten van onderzoek en ontwikkelingen moeten voldoen aan de voorwaarden die gesteld zijn in het BBV.

4.5 Overige onderwerpen

Onttrekkingen aan reserves

De artikelen 62 en 63 van het BBV geven aan dat onttrekkingen aan reserves niet in mindering gebracht mogen worden op het actief.

Boekwinsten en -verliezen

Indien bij de vervanging van een actief een boekwinst wordt behaald (bij verkoop of inruil), dan wordt deze boekwinst verantwoord in de exploitatie (algemene dekkingsmiddelen). Indien er sprake is van boekverliezen worden deze ten laste van de exploitatie gebracht. Deze winsten of verliezen mogen dus niet (gesaldeerd) worden geactiveerd.

Activeren tekorten

Het activeren van tekorten op grond van het BBV is niet toegestaan. De kosten voor het afsluiten van geldleningen mogen wel worden geactiveerd.

Groot onderhoud

Tot slot is het van belang het verschil tussen groot onderhoud en investeringen te onderscheiden. Groot onderhoud mag niet worden geactiveerd.

5. Afschrijving van activa

5.1 Algemeen

De waardevermindering van vaste activa wordt door middel van afschrijving tot uitdrukking gebracht. De wijze waarop de gemeente afschrijft heeft invloed op haar exploitatie en vermogenspositie.

Op vaste activa met een beperkte gebruiksduur wordt afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur, rekening houdend met een eventuele restwaarde. Op grond onder en rond gebouwen wordt niet afgeschreven.

Dit levert het volgende uitgangspunt op:

7. Op activa met een onbeperkte gebruiksduur, zoals gronden, wordt door de gemeente Kampen niet afgeschreven.

Tijdens de levensduur neemt de behoefte aan onderhoud toe. Dit zal vooral bij gebouwen een rol van betekenis spelen. We hanteren voor het meerjarenonderhoud een planning en brengen de jaarlijkse lasten ten laste van de exploitatie.

Voor materiële vaste activa met een kortere levensduur (zoals bedrijfswagens) is in veel gevallen sprake van een gespreide vervanging, waardoor de onderhoudskosten niet in belangrijke mate in de tijd fluctueren.

5.2 Afschrijvingsmethoden

Er zijn diverse afschrijvingsmethoden, waarvan de lineaire methode en afschrijving op basis van annuïteiten de meest voorkomende zijn. Hieronder worden de kenmerken van beide methoden beschreven.

Lineaire afschrijving

Bij de lineaire afschrijving zijn de jaarlijkse afschrijvingsbedragen gelijk (vast bedrag per jaar). De totale kapitaallasten zullen dus per jaar afnemen, want de aan de investering toegerekende rente over de boekwaarde zal dalen.

De voordelen van deze methode zijn:

- -

Een evenredige spreiding van de afschrijvingslasten over de gebruiksperiode.

- -

Een dalende rentelast over de gebruiksperiode, waarmee de budgetruimte die hierdoor ontstaat, ingezet kan worden voor de kapitaallasten van vervangingsinvesteringen.

De nadelen van deze methode zijn:

- -

In het jaar van vervanging kunnen er budgettaire problemen ontstaan. De totale kosten van de nieuwe investering (onderhoud, afschrijving en rente) kunnen veel hoger zijn dan van de oude te vervangen investering. Immers de rentelasten van de oude investering zijn (zeer) laag. Als echter sprake is van een "ideaalcomplex" (=evenwichtige verdeling van de investeringen in de tijd, waardoor voor- en nadelen elkaar opheffen) is van dit probleem geen sprake.

- -

Het totaal van de rente- en afschrijvingslasten is niet jaarlijks gelijk, maar neemt af.

Gelijkblijvende annuïteit

Bij deze methode wordt de som van de jaarlijkse last van rente en afschrijving gelijk gehouden.

Het voordeel van deze methode is:

Een jaarlijks gelijkblijvende som van de jaarlijkse last van rente en afschrijving, wat van belang kan zijn bij tariefstellingen en interne doorberekeningen. Dit dient idealiter gecombineerd te worden met een jaarlijks gelijkblijvende post voor onderhoudskosten.

Het nadeel van deze methode is:

In de eerste jaren van de levensduur vindt nauwelijks afschrijving plaats, waardoor de boekwaarde geflatteerd is ten opzichte van de bedrijfseconomische waarde.

8. Op basis van deze afwegingen is het volgende uitgangspunt geformuleerd:

De gemeente Kampen hanteert de methode van afschrijving volgens de lineaire methode.

5.3 Moment van aanvang afschrijving

Het moment van aanvang van afschrijving is van belang voor de hoogte van de kapitaallasten. Er wordt gestart met afschrijving op een actief in het begrotingsjaar dat volgt op het jaar van ingebruikname. Bij de gemeente Kampen is dat moment van ingebruikname, om praktische redenen, gelijkgesteld aan de administratieve afsluiting van een investering. Met deze afschrijvingsregel wordt aangesloten op de component van de rentelasten. Ook de rentelasten worden voor het eerst toegerekend per 1 januari van het jaar dat volgt op het jaar van ingebruikname.

Wanneer een (groot) project bestaat uit meerdere onderdelen, zal de datum van ingebruikname van dat specifieke onderdeel worden gevolgd. Dit levert het volgende uitgangspunt op:

9. De gemeente Kampen start met afschrijving in het begrotingsjaar dat volgt op het moment van gereed komen/verworven zijn.

5.4 Afschrijvingstermijnen

Op vaste activa met een beperkte gebruiksduur wordt afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur, rekening houdend met een eventuele restwaarde.

Verwachte toekomstige gebruiksduur

De afschrijvingstermijn dient zo goed mogelijk aan te sluiten op de feitelijke waardedaling dan wel het feitelijke gebruik van het actief. De verwachte levensduur van activa is de bepalende factor voor de te hanteren afschrijvingstermijn.

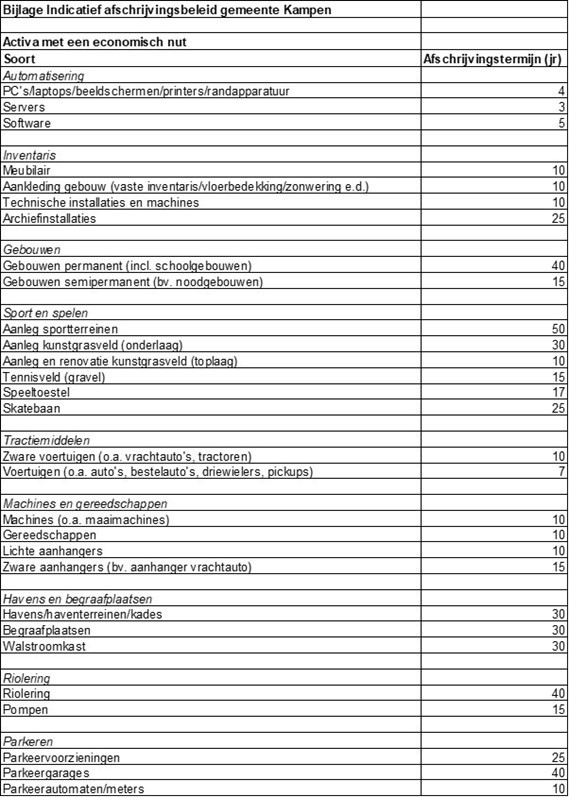

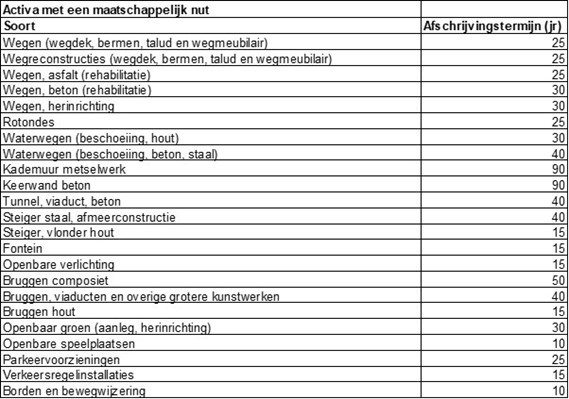

Bij het bepalen van de afschrijvingstermijn is het belangrijk de grondslag stelselmatig te bepalen. Dit houdt in dat de gemeente zoveel mogelijk van het ene op het andere jaar dezelfde grondslagen gebruikt. Alleen als er gegronde redenen zijn mag de wijze van waarderen en afschrijven worden veranderd. Verder houdt dit vereiste in dat gelijksoortige activa gemeentebreed op dezelfde wijze worden gewaardeerd en afgeschreven. Dit komt tot uitdrukking in een tabel met voorgeschreven afschrijvingstermijnen, die als bijlage 2 bij deze nota is opgenomen.

Dit levert het volgende uitgangspunt op:

10. De gemeente Kampen hanteert afschrijvingstermijnen zoals deze zijn opgenomen in bijlage 2 van deze nota. Bij de periodieke herziening van deze nota kan de tabel worden aangevuld met nieuwe soorten activa.

Technische en economische levensduur

Bij de waardedaling van vaste activa moet rekening gehouden worden met de technische en economische levensduur (of gebruiksduur).

De technische levensduur is de periode dat de activa technisch in staat zijn om te worden gebruikt.

De economische levensduur is de periode waarbij naar schatting de totale kosten van gebruik van het actief het laagste zijn (dus kapitaallasten en de onderhoudskosten). Zo kunnen de onderhoudskosten na een bepaalde periode dermate hoog worden dat vervanging van het actief goedkoper is dan doorgaan met het bestaande actief, terwijl het actief technisch nog wel bruikbaar is.

Indien de technische levensduur langer is dan de verwachte economische levensduur, dan wordt voorzichtigheidshalve de economische levensduur gehanteerd (conform de bepalingen van de BBV).

Dit levert de volgende uitgangspunten op:

11. Conform het voorzichtigheidsprincipe en de regelgeving vanuit BBV hanteert de gemeente Kampen de economische levensduur ter bepaling van de verwachte toekomstige gebruiksduur.

12. De verwachte toekomstige gebruiksduur wordt door de gemeente Kampen gelijkgesteld aan de economische levensduur van een actief.

Hanteren restwaarden

De gemeente Kampen hanteert restwaarden voor de afschrijving op nieuwe (nieuw aan te kopen en te realiseren) en circulaire gebouwen. Ter bepaling van de juiste restwaarde wordt de componentenmethode toegepast. De componentenbenadering toegepast op een gebouw leidt tot de volgende componenten:

- 1.

Grond onder en om het gebouw

- 2.

Casco van het gebouw

- 3.

Installaties

- 4.

Liften

- 5.

Inventaris

Op grond wordt niet afgeschreven en het casco van een gebouw wordt veelal in 40 jaar afgeschreven. Het casco heeft aan het einde van de gebruiksperiode meestal nog een verkoopwaarde (restwaarde). De installaties, liften en inventaris hebben aan het eind van gebruiksperiode een beperkte of geen waarde meer dan wel een negatieve waarde (sloopkosten).

Voor beide typen gebouwen wordt een restwaarde van 15% op het casco van het gebouw toegepast. Dit is binnen gemeenteland een doorgaans gangbaar percentage.

Uitzonderingen op deze methodiek zijn de monumentale gebouwen. Volgens de financiële verordening worden alle panden, inclusief monumentale panden, in 40 jaar afgeschreven. Meestal zijn deze langer dan wel onbeperkt in gebruik. Veel rijks- c.q. gemeentelijke monumentale gebouwen in Kampen voldoen aan dit criterium.

Bij deze gebouwen gaat het meer over het in standhouden van de gebouwen en het op termijn middelen beschikbaar hebben om duurzame levensduur verlengende investeringen te kunnen uitvoeren naast het budget voor het (groot) onderhoud. De lasten voortvloeiende uit de duurzaam levensduur verlengende investeringen kunnen geheel of gedeeltelijk worden gedekt uit de vrijval van kapitaallasten aan einde van de reguliere afschrijvingsperiode. Op basis daarvan hanteren we voor monumentale panden niet de restwaardemethode.

Dit levert de volgende uitgangspunten op:

13. We hanteren een restwaarde van 15% van de waarde van het op nieuw aangekochte of te realiseren en circulaire gebouwen casco

14. Voor monumentale panden hanteren we geen restwaardemethode.

5.5 Afschrijven onafhankelijk van resultaat

In het BBV is bepaald dat het afschrijven onafhankelijk geschiedt van het resultaat van het boekjaar (zie bijlage I, punt 5).

In afwijking van bovenvermelde kan er op investeringen met een maatschappelijk nut extra worden afgeschreven. Om een duidelijk herkenbaar afschrijvingsbeleid te voeren, kiest de gemeente Kampen ervoor om geen extra (resultaatafhankelijke) afschrijvingen te plegen. Dit betekent het volgende:

15. Investeringen met een maatschappelijk nut worden door de gemeente Kampen onafhankelijk van het resultaat van het boekjaar afgeschreven (dus niet extra afschrijvingen).

5.6 Overige onderwerpen

Duurzame waardeverminderingen

Duurzame waardeverminderingen kunnen zich voordoen bij nieuwe inzichten in de gebruiksduur van activa of de aantasting van het vermogen van deelnemingen. Conform BBV dienen verwachte duurzame waardeverminderingen van vaste activa onafhankelijk van het resultaat van het boekjaar te worden verwerkt.

Het toetsen van de waarde van deelnemingen geschiedt op basis van overzichten van derden, bijvoorbeeld bankinstellingen. Eventuele inhaalafschrijvingen komen ten laste van de exploitatie. In de jaarrekening bij de toelichting op de balans worden de aard en omvang van de duurzame waardeverminderingen vermeld.

Buitengebruikstelling

De BBV schrijft voor dat een actief dat buiten gebruik wordt gesteld wordt afgeschreven. Bij een volledige buitengebruikstelling dient het actief uiteraard te worden afgewaardeerd tot nihil, hetzij tot de restwaarde (indien dit redelijkerwijs verwacht kan worden). Bij een gedeeltelijke buitengebruikstelling wordt het actief naar rato afgewaardeerd.

6. Waarderingsgrondslagen activa

In het Besluit Begroting en Verantwoording (BBV) is voorgeschreven dat:

- -

Alle activa worden gewaardeerd op basis van verkrijgings- of vervaardigingsprijs.

- -

Passiva worden gewaardeerd tegen nominale waarde. Een uitzondering geldt ten aanzien van voorzieningen, zij mogen ook tegen contante waarde zijn gewaardeerd.

6.1 Waarderingsgrondslagen vaste activa gemeente Kampen

Hieronder volgen de door de gemeente Kampen te hanteren grondslagen van de vaste activa. Voor de overige activa en passiva wordt verwezen naar de bepalingen in de jaarrekening. Voor de indeling volgens de BBV en de wijze van afschrijven verwijzen we naar de bepalingen in hoofdstuk 5.

VASTE ACTIVA

Conform BBV worden de investeringen in een drietal hoofdgroepen ingedeeld, te weten:

- -

immateriële vaste activa

- -

materiële vaste activa

- -

financiële vaste activa.

Immateriële vaste activa

De immateriële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) of vervaardigingsprijs (de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige directe kosten), verminderd met de ontvangen subsidies en bijdragen van derden, de jaarlijkse afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

De kosten van het sluiten van geldleningen (inclusief de betaalde boeterente) en het saldo van agio en disagio worden geactiveerd en over maximaal de looptijd van de lening volledig afgeschreven, te starten vanaf het moment van het in gebruik nemen van het gerelateerde materieel of financieel vast actief.

Indien geen nieuwe lening wordt aangetrokken zijn de kosten van vervroegde aflossing (boeterente) niet geactiveerd, maar als last verantwoord.

De kosten van onderzoek en ontwikkeling worden volledig afgeschreven in maximaal vijf jaar.

De onder de kosten van onderzoek en ontwikkeling geactiveerde voorbereidingskosten voor grondexploitaties voldoen aan de volgende voorwaarden:

- -

de voorbereidingskosten moeten passen binnen de kostensoortenlijst van bijlage IV bij het Omgevingsbesluit; en

- -

de voorbereidingskosten mogen maximaal 5 jaar geactiveerd blijven staan onder de immateriële vaste activa; na maximaal 5 jaar moeten de kosten hebben geleid tot een actieve grondexploitatie en kunnen dan worden overgeboekt naar de desbetreffende BIE, dan wel worden afgeboekt ten laste van het jaarresultaat of moet een voorziening worden getroffen; en

- -

plannen tot ontwikkeling van de grond waarvoor de voorbereidingskosten worden gemaakt, moeten bestuurlijke instemming hebben, blijkend uit een raadsbesluit.

Op de geactiveerde bijdragen aan activa in eigendom van derden wordt afgeschreven, waarbij de afschrijvingsduur maximaal gelijk is aan de verwachte gebruiksduur van de activa (bij derden) waarvoor de bijdrage aan derden is verstrekt.

Materiële vaste activa

Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. Alle investeringen met een economisch nut > € 25.000 worden geactiveerd.

Investeringen in de openbare ruimte met een maatschappelijk nut worden geactiveerd en over de gebruiksduur afgeschreven.

Alle materiële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten) of vervaardigingsprijs (de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige directe kosten (waaronder overheadkosten), verminderd met de ontvangen subsidies en bijdragen die direct gerelateerd zijn aan het actief, de jaarlijkse afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Ten aanzien van investeringen in de openbare ruimte met een maatschappelijk nut geldt tot aan investeringsdatum 31 december 2016 dat eventuele bijdragen uit de reserves in mindering zijn gebracht op deze investeringen in de openbare ruimte met een maatschappelijk nut. Ten aanzien van investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven geldt dat vanuit de spaarcomponent van heffingen gevormde voorzieningen voor toekomstige vervangingsinvesteringen met economisch nut in mindering zijn gebracht op de in het boekjaar gepleegde investeringen met economisch nut, waarvoor ter bestrijding van de kosten een heffing is geheven. Over het resterende bedrag wordt afgeschreven.

De op de oorspronkelijke verkrijgings- of vervaardigingsprijs toegepaste jaarlijkse afschrijvingen corresponderen met een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (kortste van de geschatte economische levensduur óf technische gebruiksduur) van de geactiveerde objecten en voorzieningen.

De afschrijvingen worden berekend volgens de lineaire methode en starten in het begrotingsjaar dat volgt op het jaar waarin het kapitaalgoed in gebruik genomen is of verworven wordt. Afschrijvingen geschieden daarnaast onafhankelijk van het resultaat van het boekjaar. Op gronden wordt niet afgeschreven, tenzij de grond deel uitmaakt van een investering in de openbare ruimte met maatschappelijk nut. Eventuele boekwinsten bij inruil of afstoting van een kapitaalgoed zijn als incidentele bate in de jaarrekening verwerkt.

Buiten gebruik gestelde vaste activa

Indien een vast actief buiten gebruik is gesteld, heeft op het moment van buitengebruikstelling een afwaardering van de boekwaarde plaatsgevonden naar de lagere restwaarde.

Afschrijvingen

De afschrijvingstermijnen zijn opgenomen in bijlage II.

(Het gebruiksrecht voor onbepaalde duur op) Software is als afzonderlijk actief opgenomen onder de materiële vaste activa als investering met economisch nut.

De lasten samenhangend met de uitvoering van klein en groot onderhoud, bodemsaneringen en het baggeren van watergangen zijn niet levensduur verlengend en zijn daarom niet geactiveerd, maar direct ten laste van de exploitatie of de gevormde voorziening gebracht.

Erfpacht

In erfpacht uitgegeven gronden worden gewaardeerd tegen verkrijgingsprijs, waarbij de uitgifteprijs van eerste uitgifte geldt als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Warme gronden

Gronden verworven met het oog op gebiedsontwikkeling, maar waarvoor nog geen operationele grondexploitatie is vastgesteld, worden in de regel geduid als ‘warme gronden’. Conform de notitie grondbeleid in begroting en jaar (2023) worden deze verantwoord onder materiele vaste activa (artikel 52 lid 1 onderdeel a BBV) tegen de verwervingskosten. Het toerekenen (activeren) van andere kosten is daarbij niet toegestaan.

In de bepaling of er bij deze ‘warme gronden’ sprake is van een duurzame waardevermindering, zoals bedoeld in artikel 65 BBV lid 1, kan onder de volgende cumulatieve voorwaarden uitgegaan worden van de waarde in toekomstige bestemming in plaats van de geldende bestemming:

- -

de gronden moeten deel uitmaken van een door de gemeenteraad vastgestelde visie of masterplan voor (een) concrete en binnen afzienbare tijd te starten grondexploitatie(s), waarin de gebiedsontwikkeling van totaalplan naar deelgrondexploitaties is vastgelegd én;

- -

de (toekomstige) bestemming(en)/functies (ontwikkeling) betreffende het plangebied dien(en)t goed onderbouwd te worden én;

- -

de gebiedsontwikkeling mag niet zodanig conflicteren met de uitkomst van de inventarisatie van bedreigingen die de ontwikkeling in de weg kunnen staan, bijvoorbeeld op het gebied van milieu of bereikbaarheid én;

- -

de visie/het masterplan mag niet strijdig zijn met beleid van de provincie en/of rijk én;

- -

periodiek (minimaal eens in de 2 jaar) worden de gronden getaxeerd tegen de waarde volgens de toekomstige bestemming, met inachtneming van de inherente onzekerheden van de ontwikkelingsmogelijkheden.

Financiële vaste activa

De financiële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs (de inkoopprijs en de bijkomende kosten), de jaarlijkse aflossingen, afschrijvingslasten en afwaarderingen wegens duurzame waardeverminderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. Zo nodig is een voorziening voor verwachte oninbaarheid op de boekwaarde in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (kapitaalverstrekkingen aan deelnemingen in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de marktwaarde van de aandelen daalt tot onder de verkrijgingsprijs, vindt afwaardering naar deze lagere marktwaarde plaats.

6.2 Wijziging van de grondslagen

Indien de grondslagen op enig moment wijzigen ten opzichte van het voorgaande jaar, dient dit te worden opgenomen in de waarderingsgrondslagen onder vermelding van:

- -

De aard van de wijziging

- -

De reden van de wijziging

- -

De (financiële) gevolgen van de wijziging.

7. Samenvatting uitgangspunten

De uitgangspunten zoals verwoord in deze nota worden hieronder samenvattend weergegeven:

- 1.

Alle investeringen worden geactiveerd met uitzondering van kunstwerken van cultuurhistorische waarde.

- 2.

De gemeente Kampen hanteert een grensbedrag van € 25.000 exclusief BTW.

- 3.

Bijdragen van derden die in directe relatie staan met een actief worden door de gemeente Kampen op de waardering daarvan in mindering gebracht.

- 4.

Ambtelijke kosten die deel uitmaken van het investeringsvoorstel kunnen door de gemeente Kampen worden geactiveerd.

- 5.

Rentetoerekening aan de vaste activa in ontwikkeling vindt in de gemeente Kampen plaats volgens de renteomslag methodiek op basis van de boekwaarde per 1 januari.

- 6.

De voorbereidingskosten voor de aanschaf of vervaardiging van het actief worden door de gemeente Kampen verantwoord op dat actief (en dus geactiveerd), voor zover zij deel uitmaken van het investeringsvoorstel. De kosten van onderzoek en ontwikkelingen moeten voldoen aan de voorwaarden die gesteld zijn in het BBV.

- 7.

Op activa met een onbeperkte gebruiksduur, zoals gronden, wordt door de gemeente Kampen niet afgeschreven.

- 8.

De gemeente Kampen hanteert de methode van afschrijving volgens de lineaire methode.

- 9.

De gemeente Kampen start met afschrijving in het begrotingsjaar dat volgt op het moment van gereed komen/verworven zijn.

- 10.

De gemeente Kampen hanteert afschrijvingstermijnen zoals deze zijn opgenomen in bijlage 2 van deze nota. Bij de periodieke herziening van deze nota kan de tabel worden aangevuld met nieuwe soorten activa.

- 11.

Conform het voorzichtigheidsprincipe en de regelgeving vanuit BBV hanteert de gemeente Kampen de economische levensduur ter bepaling van de verwachte toekomstige gebruiksduur.

- 12.

De verwachte toekomstige gebruiksduur wordt door de gemeente Kampen gelijkgesteld aan de economische levensduur van een actief.

- 13.

We hanteren een restwaarde van 15% van de waarde van het op nieuw aangekochte of te realiseren en circulaire gebouwen casco

- 14.

Voor monumentale panden hanteren we geen restwaardemethode.

- 15.

Investeringen met een maatschappelijk nut worden door de gemeente Kampen onafhankelijk van het resultaat van het boekjaar afgeschreven (dus niet extra afschrijvingen).

8. Slotbepalingen

Intrekking oude regeling

De Nota waardering en afschrijving, vastgesteld op 1 juni 2004, wordt ingetrokken.

Inwerkingtreding

Deze nota treedt in werking op de dag na de bekendmaking en werkt terug tot en met 1 januari 2026.

Citeertitel

Deze nota wordt aangehaald als: Nota waardering en afschrijving.

Ondertekening

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 22 januari 2026.

De raad van de gemeente Kampen,

M.E. Veldhoen, griffier

S. de Rouwe, voorzitter

Bijlage I: Kernpassages Besluit Begroting en Verantwoording

Met ingang van 1 januari 2004 is het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) van kracht. In het BBV zijn veel richtlijnen gegeven omtrent de waardering van vaste activa. De belangrijkste passages worden hieronder beschreven:

- 1.

Investering met economisch en maatschappelijk nut (art. 59)

Alle investeringen met zowel een economisch als maatschappelijk nut worden geactiveerd. Investeringen hebben een economisch nut indien zij verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. In afwijking hiervan worden kunstvoorwerpen met een cultuurhistorische waarde niet geactiveerd.

- 2.

Kosten onderzoek en ontwikkeling (art. 60)

De kosten van onderzoek en ontwikkeling voor een actief kunnen worden geactiveerd indien:

- -

Het voornemen bestaat het actief te gebruiken of te verkopen.

- -

De technische uitvoerbaarheid om het actief te voltooien vaststaat.

- -

Het actief in de toekomst economisch of maatschappelijk nut zal genereren en

- -

De uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

- -

- 3.

Bijdragen aan activa in eigendom van derden (art. 61)

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd indien:

- -

Er sprake is van een investering door een derde.

- -

De investering bijdraagt aan de publieke taak.

- -

De derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen; en

- -

De bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

- -

- 4.

Te activeren kosten en/of baten (art.62 en 63)

Alle vaste activa worden gewaardeerd op basis van verkrijgings- of vervaardigingsprijs.

- -

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- -

De vervaardigingsprijs omvat de aanschafkosten van de gebruikte grond- en hulpstoffen en de overige kosten welke rechtstreeks aan de vervaardiging kunnen worden toegerekend.

Er gelden twee afwijkingen:

- -

Bijdragen van derden die in directe relatie staan met een actief mogen op de waardering daarvan in mindering gebracht worden.

- -

Reserves mogen in mindering worden gebracht op investeringen in de openbare ruimte met een maatschappelijk nut (zie punt 1.1).

- -

- -

- 5.

Afschrijven (art. 64 en 65)

Afschrijven geschiedt onafhankelijk van het resultaat van het boekjaar en volgens een stelsel dat is afgestemd op de toekomstige gebruiksduur. Tevens geldt ten aanzien van de immateriële vaste activa dat:

- -

De kosten van onderzoek en ontwikkeling voor een bepaald actief in ten hoogste vijf jaar worden afgeschreven.

- -

De kosten verbonden aan het sluiten van geldleningen en het saldo van (dis)agio worden afgeschreven in een termijn maximaal gelijk aan de looptijd van de lening. In afwijking van bovenvermelde kan er op investeringen in de openbare ruimte met een maatschappelijk nut extra worden afgeschreven. Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- -

- 6.

Indeling vaste activa (art. 33 – 36 en 52)

In het besluit wordt aangegeven dat in de (toelichting op de) balans afzonderlijk moet worden opgenomen:

Immateriële vaste activa

- -

Kosten verbonden aan het sluiten van geldleningen en (dis)agio

- -

Kosten van onderzoek en ontwikkeling voor een bepaald actief

- -

Materiële vaste activa

- a.

Investeringen met een economisch nut

- b.

Investeringen in de openbare ruimte met een maatschappelijk nut

- -

Gronden en terreinen

- -

Woonruimten

- -

Bedrijfsgebouwen

- -

Grond-, weg- en waterbouwkundige werken

- -

Vervoermiddelen

- -

Machines, apparaten en installaties

- -

Overige materiële vaste activa

- -

Financiële vaste activa

- -

Kapitaalverstrekkingen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen

- -

Leningen aan woningbouwcorporaties, deelnemingen en overige verbonden partijen

- -

Overige langlopende geldleningen

- -

Overige uitzettingen met een rentetypische looptijd van één jaar of langer

- -

Bijdragen aan activa in eigendom aan derden

- 7.

Voorzieningen (artikel 44)

Voorzieningen worden gevormd wegens:

- a.

Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten.

- b.

Op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten.

- c.

Kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

- a.

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden.

Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

Bijlage II Tabel afschrijvingstermijnen

De afschrijvingstabel geeft invulling aan de betreffende uitgangspunten uit de Nota “Waardering en afschrijving”. De afschrijvingstermijnen zijn richtinggevend en niet bindend. Wanneer wordt afgeweken van aangegeven afschrijvingstermijnen dient dit (bij de kredietaanvraag) te worden gemotiveerd. De tabel is niet limitatief en kan desgewenst aangevuld worden met nieuwe soorten activa en hun afschrijvingstermijnen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl