Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755570

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755570/1

Nota Grondbeleid 2024

Geldend van 22-01-2026 t/m heden

Intitulé

Nota Grondbeleid 2024De raad van de gemeente Nissewaard;

gelezen het voorstel van burgemeester en wethouders van 2 juni 2024;

gelet op artikel 4.81 van de Algemene wet bestuursrecht en artikel 2.4 Omgevingswet;

gezien het advies van de commissie Financiën van 19 juni 2024;

besluit de volgende beleidsnota vast te stellen:

Nota Grondbeleid 2024.

1. INLEIDING

1.1 Grondbeleid in perspectief

Grondbeleid is beleid dat beschrijft hoe de gemeente omgaat met de exploitatie van grond ten dienste van de ruimtelijke ontwikkeling. Dit beleid is geen doel op zich, maar is een middel om ruimtelijke doelstellingen op het gebied van onder meer volkshuisvesting, economie, groen en recreatie, infrastructuur en maatschappelijke voorzieningen te realiseren.

In 2017 is het grondbeleid voor het laatst vastgesteld. De gemeente legde voorheen haar ruimtelijke doelstellingen vast in structuurvisies, beleidsnota’s en bestemmingsplannen. Per 1 januari 2024 is de Omgevingswet van kracht geworden. In de Omgevingswet zijn 26 bestaande wetten voor onder meer bouwen, milieu, water, ruimtelijke ordening en natuur gebundeld. Over het algemeen is de reikwijdte van de grondbeleidsinstrumenten uit de Wro in de Omgevingswet niet of nauwelijks veranderd.

Deze Nota Grondbeleid gaat ervan uit dat de gemeentelijke ruimtelijke doelstellingen, zoals geformuleerd in haar structuurvisie en beleidsnota’s, ook daadwerkelijk worden gerealiseerd en biedt een gereedschapskist om tot realisatie van deze doelen te komen.

1.2 Aanleiding

Nissewaard staat, zoals alle Nederlandse gemeenten, voor grote opgaven waarvoor in de fysieke leefomgeving oplossingen moeten worden gevonden. Hierbij valt te denken aan de energietransitie, economie, klimaatadaptie, voldoende woningen maar ook betaalbaar wonen en landschappelijke inpassing.

1.3 Inhoud

Zoals de titel van de nota al aangeeft gaat het in deze nota over grond (al dan niet bebouwd). En dan ook nog specifiek over grond waar ruimtelijke ontwikkelingen plaatsvinden of gaan plaatsvinden. Het eigendom van de grond kan zowel bij de gemeente als bij een marktpartij liggen. Deze nota gaat dus niet over bestaand (gemeentelijk) vastgoed.

1.4 Doelstelling

De Nota Grondbeleid 2024 geeft op transparante wijze aan wat het gemeentelijk beleid voor de komende jaren is. Daarbij is het doel van deze nota meerledig:

- •

Inzicht geven in de verschillende vormen van grondbeleid die open staan voor de gemeente en het bepalen van een keuze hierin.

- •

Beschrijven van de instrumenten die kunnen worden ingezet om het beleid te realiseren en aangeven welke daarvan de gemeente hanteert.

- •

Het beschrijven van spelregels die worden toegepast.

- •

Weergeven welke beleidsproducten en acties gemeenteraad en college mogen verwachten.

1.5 Omgevingswet

In de Omgevingswet zijn talloze wetten en regels gebundeld in één wet. Het gaat om 26 wetten (zoals bijvoorbeeld de Monumentenwet, Wet Ruimtelijke Ordening, Wet Algemene Bepalingen, Wet Voorkeursrecht Gemeenten, Wet inrichting landelijk gebied en vele anderen) gebundeld in één Omgevingswet. 60 Algemene Maatregelen van Bestuur worden teruggebracht naar vier Algemene Maatregelen van Bestuur. Dit zijn het Besluit Activiteit Leefomgeving (BAL), Besluit Bouwwerken Leefomgeving (BBL), Besluit Kwaliteit Leefomgeving (BKL) en het Omgevingsbesluit. Ten slotte zijn 75 ministeriële regelingen teruggebracht naar één Omgevingsregeling.

Het onderwerp grondeigendom en grondbeleid is opgenomen in de Omgevingswet. Met de Aanvullingswet grondeigendom zijn regels toegevoegd aan de Omgevingswet voor instrumenten die ingrijpen op het eigendom van de grond. De Aanvullingswet grondeigendom is noodzakelijk om de belangrijke complexe maatschappelijke opgaven de komende tijd goed te kunnen aanpakken. Denk daarbij aan vraagstukken zoals de energietransitie, de aanleg van aardgasloze of energieneutrale wijken, de opvang van de verhevigde neerslag als gevolg van klimaatveranderingen (klimaatadaptatie), de zorg voor een goed bereikbare en gezonde stedelijke omgeving, stedelijke herstructureringen en circulair bouwen.

In de Aanvullingswet is een deel van de bestaande instrumenten voor grondbeleid samengebracht, vereenvoudigd, toegankelijk gemaakt en geharmoniseerd. Het gaat om de instrumenten die ingrijpen op het eigendom van de grond en dit eigendom reguleren: voorkeursrecht, onteigening, herverkaveling en kavelruil in landelijk gebied. Aan deze instrumenten wordt stedelijke kavelruil als nieuw instrument toegevoegd. Deze instrumenten worden op termijn toegevoegd aan de Omgevingswet. Verder is via de Aanvullingswet een aantal wijzigingen aangebracht in de bestaande regeling voor het kostenverhaal. Het doel van de wijzigingen is om het kostenverhaal te vereenvoudigen, te verbeteren en flexibeler te maken.

Volgens de Raad voor de leefomgeving en infrastructuur (Rli) dient de Aanvullingswet te regelen, dat er met het oog op de maatschappelijke uitdagingen doelgericht gedetailleerdere planuitwerkingen komen, moet de gemeente de vrijheid krijgen grondbeleidsinstrumenten in te zetten voor private uitvoerende partijen en kunnen voor het kostenverhaal ook regionale afspraken worden gemaakt.

1.6 Leeswijzer

Deze nota telt 6 hoofdstukken. Na de inleiding wordt in hoofdstuk 2 ingegaan op de verschillende vormen van grondbeleid die gevoerd kunnen worden en de rol die de gemeente hierin neemt. De hoofdstukken 3 en 4 gaan verder in op de instrumenten die bij respectievelijk actief en facilitair grondbeleid kunnen worden gehanteerd en welke uitgangspunten de gemeente Nissewaard daarbij in ogenschouw neemt. In hoofdstuk 5 komt de (financiële) beheersing van de gevoerde vormen van grondbeleid aan bod en de wijze waarop hierover aan de gemeenteraad wordt gerapporteerd. Tenslotte wordt in hoofdstuk 6 een samenvattend overzicht gegeven van de algemene beleidsuitgangspunten die in deze Nota Grondbeleid aan bod zijn gekomen en die in de kantlijn bij de teksten genummerd zijn weergegeven.

Alle prijzen die in deze Nota Grondbeleid worden vermeld zijn prijzen exclusief BTW of overdrachtsbelasting en prijspeil 1 januari 2024.

2. VORMEN VAN GRONDBELEID

2.1 Inleiding

Zoals in het inleidende hoofdstuk aangegeven gaat het in deze nota om het inzetten van grondbeleid ten behoeve van het realiseren van ruimtelijke ontwikkelingen. Er zijn verschillende vormen van grondbeleid, met elk specifieke voor- en nadelen. Grofweg kunnen de volgende vormen worden onderscheiden:

- •

Actief grondbeleid

- •

Faciliterend grondbeleid

- •

Samenwerking met andere partijen (tussenvormen van grondbeleid)

De vorm van grondbeleid hangt samen met de mate waarin de gemeente ‘voor eigen rekening en risico’ deelneemt in een grondexploitatie. Het hangt sterk af van de achterliggende beleidsdoelstellingen welke vorm het beste is op een bepaald moment. Het grondbeleid stelt geen eigen doelen, maar kent wel enkele op de uitvoer gerichte doelen. Doel is om, met inzet van de beschikbare financiële en juridische instrumenten, een effectieve bijdrage te leveren aan een evenwichtige en duurzame ontwikkeling van de gemeente (in kwaliteit en kwantiteit). Daarnaast wordt met het grondbeleid een rechtvaardige verdeling van kosten en opbrengsten bevorderd.

2.2 Actief grondbeleid

Bij actief grondbeleid heeft of verwerft de gemeente actief beschikkingsmacht over de grond en daarmee de grootst mogelijke sturing op realisatie van de ruimtelijke doelstellingen. De voor een ontwikkeling benodigde gronden worden voor rekening en risico van de gemeente verworven, bouw- en woonrijp gemaakt en tenslotte uitgegeven tegen marktconforme uitgifteprijzen. Hierbij zijn de volgende punten van belang:

- •

de gemeente voert geheel zelf de grondexploitatie, waardoor kosten en opbrengsten goed kunnen worden beheerst en beïnvloed;

- •

de opbrengsten worden door de gemeente zelf geïncasseerd en gebruikt ter dekking van gemaakte kosten;

- •

eventuele mee- en tegenvallers zijn voor rekening van de gemeente.

2.3 Facilitair grondbeleid

Van facilitair grondbeleid wordt gesproken als de gemeente het verwerven van onroerend goed en het produceren en uitgeven van (bouw)grond overlaat aan derden. De gemeente tracht dan ruimtelijke plannen te realiseren, zonder daarbij de beschikkingsmacht over de grond te hebben en dus niet voor eigen rekening en risico in de ontwikkeling te participeren. De rol van de gemeente beperkt zich daarbij tot het uitvoeren van haar publiekrechtelijke taken die nodig zijn om vervolgens partijen een gewenste ontwikkeling te kunnen laten uitvoeren; het scheppen van randvoorwaarden door het vaststellen van het omgevingsplan/bestemmingsplan en het uitvoeren van toezicht op activiteiten van derden. Ook het aanleggen van openbare voorzieningen en het verhalen van de daarvoor gemaakte kosten kunnen onderdeel zijn van faciliterend grondbeleid.

Bij facilitair grondbeleid maakt de gemeente kosten. Dit zijn onder meer de kosten voor de inzet van haar personeel en de kosten voor het maken van het omgevingsplan/bestemmingsplan (of ander relevant ruimtelijk besluit). Deze kosten is zij op grond van de Wet ruimtelijke ordening verplicht te verhalen.

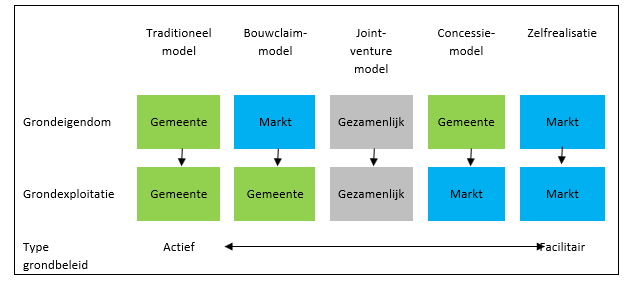

2.4 Samenwerking met andere partijen

Afhankelijk van de opgave die voor ligt zal de gemeente zich inspannen om de juiste partij(en) bij de opgave te betrekken. De voornaamste marktpartijen waar de gemeente mee samenwerkt in de gebiedsontwikkeling zijn: woningbouwcorporaties, projectontwikkelaars, beleggers, bouwers, maatschappelijke instellingen, bedrijven en particulieren. Bij het voeren van actief en facilitair grondbeleid zijn diverse samenwerkingsvormen mogelijk. Rekening en risico worden daarbij onderling verdeeld. Per geval en locatie zal een strategische keuze moeten worden gemaakt of de gemeente actief of faciliterend grondbeleid voert, op welke wijze zij de grondexploitatie wil voeren en welke samenwerkingsvorm het meest geëigend is. De meest gehanteerde samenwerkingsmodellen zijn in onderstaand overzicht weergegeven.

2.5 Voor- en nadelen

Vergelijking van actief en faciliterend grondbeleid (in hun zuiverste vormen van geen invloed door derden en geen invloed door de gemeente) levert het volgende beeld op.

|

Voordelen actief grondbeleid |

Nadelen actief grondbeleid |

|

|

|

Voordelen facilitair grondbeleid |

Nadelen facilitair grondbeleid |

|

|

2.6 Grondbeleid Nissewaard

Binnen de Gemeente Nissewaard wordt er zowel actief als faciliterend grondbeleid gevoerd. In het vorige grondbeleid uit 2017 is als uitgangspunt vastgesteld dat per locatie een afweging wordt gemaakt over het toe te passen grondbeleid. Hierbij zal het zwaartepunt voor nieuwe ontwikkelingen veelal faciliterend van aard zijn.

2.7 Nieuwe initiatieven

Een nieuwe private ontwikkeling kan voor de gemeente van meerwaarde zijn. Bijvoorbeeld omdat hierdoor verrommeling wordt voorkomen, of omdat stedenbouwkundige of maatschappelijke vraagstukken kunnen worden opgelost. Ook het toevoegen van producten waarmee een nieuwe of andere vraag wordt bediend, behoort tot de

1) mogelijkheden. Daarom staat het college open voor nieuwe initiatieven. Nieuwe initiatieven worden behandeld in de Intaketafel/Omgevingstafel en daaruit volgt het ambtelijk advies. Door het college zal een afweging worden gemaakt waarbij voor- en nadelen in beschouwing worden genomen.

2.8 Gemeente als (proces)regisseur

In de afgelopen jaren is de grondexploitatie vaker in handen komen van marktpartijen. De rol van de gemeente en het ‘traditionele’ grondbedrijf is daarmee niet vervallen, deze is anders geworden. De gemeente en het grondbedrijf dienen, naast de traditionele taken, de marktinitiatieven op een juiste wijze te begeleiden en te faciliteren in het exploitatieproces.

Het is van belang dat de gemeente in het proces van grondexploitatie, ook al wordt dit gedaan door marktpartijen, sterk de regierol heeft. Het (algemeen) belang is vooral om het marktinitiatief op een goede wijze in te passen in de omliggende omgeving. Deze inpassing is niet alleen ‘ruimtelijk’ maar ook ‘functioneel’ c.q. ‘financieel’. Alleen op deze wijze ontstaat een meerwaarde voor de locatie, het gebied en de gemeente, waar alle betrokkenen uiteindelijk van profiteren.

3. INSTRUMENTEN ACTIEF GRONDBELEID

3.1 Inleiding

Bij actief grondbeleid is de gemeente degene die de haalbaarheid van het planinitiatief onderzoekt en nadat de haalbaarheid is aangetoond haar verwervingsinstrumentarium zal inzetten om de beschikking te krijgen over de benodigde gronden. Tijdens de fase van de planontwikkeling zal de gemeente op zoek gaan naar een geschikte marktpartij die het bouwplan kan en wil ontwikkelen. In de koopovereenkomst wordt de verkoop van de gemeentegrond, en bijbehorende condities, aan de marktpartij vastgelegd. Als de planontwikkeling is afgerond realiseert de marktpartij het bouwplan en de gemeente de omliggende openbare ruimte. Bij actief grondbeleid verhaalt de gemeente de door haar te maken kosten met de verkoop van zogeheten bouwrijpe grond.

Bij de toepassing van actief grondbeleid kan gebruik worden gemaakt van het hierna beschreven instrumentarium. Deze instrumenten kan de gemeente ook inzetten ter ondersteuning van faciliterend grondbeleid, oftewel ten behoeve van een ontwikkeling van een derde.

3.2 Verwerving

3.2.1 Verwervingsinstrumenten

Om de gronden ten behoeve van het actieve grondbeleid in eigendom te verkrijgen dienen deze te worden verworven. Er kunnen drie typen verwervingen worden onderscheiden, te weten: strategische verwervingen, planmatige verwervingen en gelegenheidsaankopen.

- •

Strategische verwervingen zijn aankopen die in de toekomst mogelijk van belang kunnen zijn voor de realisatie van ruimtelijke doelstellingen uit bijvoorbeeld de structuurvisie, zonder dat daarvoor reeds een concreet plan bestaat. Een planmatige verwerving gebeurt in het kader van een project, als een betreffend perceel benodigd is voor uitvoering van het plan.

- •

Planmatige verwervingen zijn geraamd in de betreffende grondexploitatie en worden daarom ook direct ingebracht in het project. Zowel bij strategische als planmatige verwerving treedt de gemeente proactief op.

- •

Bij gelegenheidsaankopen gaat het om verwervingskansen die zich voordoen, doordat gronden aan de gemeente te koop worden aangeboden of onverwacht vrijkomen voor verwerving. De gemeente treedt hier reactief op.

De gemeente kan de onderstaande verwervingsinstrumenten inzetten om de beschikking te krijgen over de benodigde gronden:

- •

Minnelijke verwerving: Minnelijke grondverwerving betekent dat de gronden in overleg met de eigenaar worden verworven. Er is sprake van het op minnelijke wijze, niet gedwongen, verkrijgen van de grond. De gemeente geeft de voorkeur aan het traject van minnelijke (vrijwillige) aankoop van gronden en opstallen. Bij zowel planmatige als strategische verwerving dient de marktconformiteit te worden onderbouwd. Als er vooraf geen kaders en/of budget door de gemeenteraad zijn vastgesteld, legt het college het voornemen tot aankoop voor aan de gemeenteraad.

- •

Wet voorkeursrecht gemeenten: De gemeente kan middels de Wet voorkeursrecht gemeenten (Wvg) een voorkeursrecht vestigen op gronden en panden. Bij voorgenomen verkoop zal de eigenaar in dat geval de onroerende zaak eerst aan de gemeente te koop moeten aanbieden. Op deze wijze wordt speculatie en prijsopdrijving tegengegaan en kan de druk van marktpartijen op de grondmarkt worden verminderd. Om het voorkeursrecht in stand te kunnen houden moet de gemeente de planvorming actief aanpakken en de wettelijke termijnen in acht nemen.

- •

Onteigening: Onteigenen is gedwongen eigendomsontneming door de gemeente in het algemeen belang. Onteigening biedt de gemeente de mogelijkheid tot verwerving van grond die niet op minnelijke wijze of met behulp van het gemeentelijk voorkeursrecht kan worden verworven en vindt plaats op grond van de Onteigeningswet. Alleen wanneer uiterste inspanningen om minnelijk tot overeenstemming te komen niet tot succes leiden en het omgevingsplan in de uitvoering tot onaanvaardbare vertraging dreigt te geraken, mag onteigening worden overwogen. In de Omgevingswet is de procedure voor onteigening vastgelegd en de wettelijke criteria waaraan de gemeente moet voldoen.

Van het starten van een administratieve onteigeningsprocedure kan een stimulans uitgaan om alsnog aan minnelijke verwerving medewerking te verlenen. Het voeren van een zogenoemd tweesporenbeleid heeft dan de voorkeur. Dat wil zeggen dat naast het voeren van minnelijke onderhandelingen ter voorkoming van onteigening tevens de administratieve onteigeningsprocedure gestart wordt en waar nodig ook doorgezet wordt.

3.2.2 Verwervingen in gemeente Nissewaard

De gemeente Nissewaard heeft veel benodigde gronden al in eigendom. Er zijn momenteel geen aankopen noodzakelijk om de huidige grondexploitaties te kunnen realiseren.

Momenteel wordt in de gemeente Nissewaard geen gebruik gemaakt van de Wvg, omdat de grondportefeuille voldoende is om in de ruimtelijke ontwikkelingen te voorzien. Bovendien is de tijdshorizon van dit instrument vaak ongewis. Het initiatief tot verkoop ligt immers bij de eigenaar. De gemeente geeft er de voorkeur aan om ontwikkeling van een perceel dat niet valt binnen de huidige grondexploitaties en niet in eigendom is van de gemeente over te laten aan de particuliere eigenaar (via zelfrealisatie al dan niet in samenwerking met een ontwikkelaar), waarbij de gemeente faciliterend optreedt en haar kosten verhaalt.

Gebruik van de Onteigeningswet is een uiterste optie voor de gemeente. In eerste instantie wordt geprobeerd om aankopen zoveel mogelijk langs minnelijke weg te laten plaatsvinden. Dit in verband met de hoge bijkomende kosten (rechtbankdeskundigen, adviseurs), complexiteit en lange doorlooptijd van een eventuele onteigening. Mocht minnelijke verwerving toch niet lukken dan zal de gemeenteraad alsnog worden gevraagd een onteigeningsprocedure op te starten.

De kosten van planmatige verwervingen zijn te allen tijde geraamd in het betreffende grondexploitatiecomplex. Voor deze verwervingen wordt een verwervingsplan opgesteld. Met het vaststellen van de grondexploitaties heeft de gemeenteraad een budget voor de verwervingen vastgesteld. De gemeenteraad wordt geïnformeerd over de voortgang van de verwervingen en de toereikendheid van het budget dat in de grondexploitatie is voorzien.

2) Aankopen, geen onderdeel zijnde van grondexploitatieprojecten, worden aan de gemeenteraad voorgelegd, waarbij aan de gemeenteraad gevraagd wordt budget te verlenen voor de verwerving. Hierbij wordt de aard van de verwerving aangegeven en de relatie met het gemeentelijk ruimtelijk beleid. Tevens wordt aangegeven op welke wijze de investering zal worden gedekt. Wanneer sprake is van grondruilingen zonder financiële gevolgen is een collegebesluit voldoende. De koopovereenkomst wordt vastgesteld door het college.

3) Aankopen vinden bij voorkeur langs minnelijke weg plaats tegen een marktconforme prijs. De te betalen grondprijs wordt gebaseerd op een taxatie en/of een vergelijking met betaalde bedragen voor soortgelijke gronden.

3.3 Tijdelijk beheer

Het voeren van een actief grondbeleid heeft veelal tot gevolg dat gekochte gronden en gebouwen tijdelijk dienen te worden beheerd, vanaf het tijdstip van levering tot aan het moment waarop een perceel in exploitatie wordt genomen. Om de onderhoudskosten zo laag mogelijk te zouden en te voorkomen dat percelen langdurig braak liggen, wordt gezocht naar mogelijkheden om de gronden gedurende de periode tussen verwerving en gebruik nuttig in te zetten. Dit kan zowel voor gemeentelijke als particuliere doeleinden gebeuren. Wanneer sprake is van het gebruik van gemeentelijke grond door een derde partij, zal een overeenkomst voor het gebruik moeten worden gesloten. Het eigendom van de grond blijft in deze gevallen bij de gemeente.

3.3.1 Pacht

Pacht is de overeenkomst waarbij de verpachter zich verbindt aan de pachter een (deel van een) perceel in gebruik te geven ter uitoefening van de landbouw en de pachter zich verbindt tot een tegenprestatie. Ondanks dat eigendom en beheer van landbouwgronden geen kerntaak van de gemeente is, geeft het een stevige financiële positie. Het hebben van deze landbouwgronden geeft de gemeente extra mogelijkheden bij de verwerving van gronden voor het realiseren van ruimtelijke ambities op het gebied van wonen, bedrijvigheid en natuur. Bovendien biedt het perspectieven om te compenseren en voor verbetering van de landbouwstructuur via kavelruil. De belangrijkste pachtvormen zijn reguliere (vaste) pacht en geliberaliseerde (korte) pacht die elk haar eigen pachtregime met regels kennen.

3.3.1.1. Reguliere pacht

Bij reguliere pacht (artikel 7:311 Burgerlijk Wetboek) wordt een pachtovereenkomst voor de wettelijk vastgelegde duur van zes jaar aangegaan, welke telkens voor zes jaar wordt verlengd (continuatierecht). De reguliere pachtovereenkomsten zijn geregistreerd bij de Grondkamer. Een pachter kan de indeplaatsstelling of medepacht eisen bij de pachtkamer voor de echtgenoot of geregistreerd partner, bloed- en aanverwanten in rechte lijn of pleegkinderen van de pachter.

Wanneer de verpachter de grond verkoopt, dient deze eerst te worden aangeboden aan de pachter (voorkeursrecht). Al deze rechten worden ook de beschermingsbepalingen genoemd en ze vormen hiermee een sterke positie voor de pachter. De lopende reguliere pachtovereenkomsten blijven in de basis van rechtswege in stand. Indien een pachter het gepachte niet meer voor de bedrijfsmatige landbouw in gebruik heeft of onderverpacht, wordt de pachtovereenkomst opgezegd. Behoudens gegronde redenen bij uitzonderlijke situaties, worden er geen nieuwe reguliere pachtovereenkomsten meer aangegaan. Wanneer gronden vrij komen van reguliere pacht, worden diverse opties bezien om tot een keuze te komen. In de praktijk betekent dit meestal dat dergelijke gronden via geliberaliseerde pacht worden verpacht.

3.3.1.2. Pachtprijzen reguliere pacht

De verantwoordelijk minister publiceert jaarlijks de pachtnormen (met maximaal toelaatbare pachtprijs), waarin voor iedere regio een veranderpercentage en een regionorm wordt vastgesteld. Afhankelijk van de ingangsdatum van de pachtovereenkomst, wordt het veranderpercentage of de regionorm gehanteerd voor het vaststellen van de maximale pachtprijs per hectare. Bedoelde maximale pachtprijs wordt door de Rijksoverheid jaarlijks berekend, rekening houdende met het opbrengend vermogen van de grond over de afgelopen vijf jaar. Van jaar tot jaar kan de maximale pachtprijs overigens sterk fluctueren. Gemeente Nissewaard hanteert de maximaal toelaatbare pachtprijzen zoals vastgesteld door de Rijksoverheid.

3.3.1.3 Geliberaliseerde pacht

Geliberaliseerde pacht (artikel 7:397 Burgerlijk Wetboek) is een flexibelere vorm dan reguliere pacht. De gronden die hiervoor in aanmerking komen zijn niet direct nodig voor andere doeleinden waardoor ze tijdelijk beschikbaar zijn voor de landbouw. Overeenkomsten kunnen worden aangegaan voor een duur van maximaal zes jaar. De pachter heeft geen eerste recht van koop (voorkeursrecht), geen indeplaatsstellingsrecht en geen stilzwijgende verlenging van de overeenkomst.

3.3.1.4. Pachtprijzen geliberaliseerde pacht

Prijstoetsing door de Grondkamer geldt niet voor overeenkomsten van zes jaar en korter; verpachter en pachter zijn geheel vrij om een pachtprijs overeen te komen. Er gelden geen maximum pachtprijzen ingeval van geliberaliseerde pacht.

3.3.1.5 Jachtrecht

De rechten en plichten van het jachtrecht vloeien voort uit de Flora- en Faunawet en het daarbij behorende Jachtbesluit. Het onderscheid is gemaakt tussen enerzijds de jacht en anderzijds het beheer van soorten en het voorkomen van schade. Gemeente Nissewaard heeft het jachtrecht verhuurd aan een Wildbeheereenheid. De wildbeheereenheid voert een eiland dekkende bestrijding van diersoorten uit.

Een wildbeheereenheid is een lokaal samenwerkingsverband van jagers, grondbezitters en andere geïnteresseerden. In de bijlage wordt nadere uitleg gegeven wat het jachtrecht inhoudt.

3.3.2 Verhuur van gronden

Huur is de overeenkomst waarbij de verhuurder zich jegens de huurder verbindt om hem een zaak in gebruik te verstrekken tegen voldoening van een tegenprestatie. De huurder van onbebouwde grond geniet beperkte bescherming. De duur van het contract, de huurprijs en de opzegtermijn zijn vrij overeen te komen, alsmede de reden van opzegging aan het einde van de huurperiode. De huur eindigt echter nooit vanzelf, ook niet na het verstrijken van de afgesproken huurperiode. De verhuurder moet de huurder van het huurcontract bij opzegging tegen het einde van de overeenkomst ontruiming aanzeggen. De huurder kan zich vervolgens tot de rechter wenden om ontruimingsbescherming aan te vragen.

4) De gemeente Nissewaard geeft de voorkeur aan verkoop boven verhuur ingeval van nieuwe uitgiften. Indien verkoop niet mogelijk blijkt kan, wanneer beide partijen daartoe bereid zijn, tot verhuur worden overgegaan.

5) Voor het plaatsen van zendmasten en zendapparatuur voor commercieel gebruik wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld.

6) Voor het plaatsen van zendmasten en zendapparatuur voor niet commercieel gebruik wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Op het moment dat de zendmast en/of zendapparatuur ook commercieel gebruikt wordt c.q. gebruikt gaat worden, wordt de overeenkomst op dat punt aangepast en wordt een extra vergoeding in rekening gebracht op de huurprijs voor iedere extra commerciële medegebruiker. Eventuele kosten voor notaris en kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld.

7) Voor het plaatsen van transformatorhuizen/-stations en overige (gebouwde) nutsvoorzieningen en eventuele bijhorende kabels en leidingen wordt een zelfstandig recht van opstal gevestigd. De kosten voor notaris en Kadaster zijn voor rekening van opstalhouder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende grondprijs vastgesteld. Om de kosten van een grondtransactie te dekken wordt een minimumprijs per transactie gehanteerd van € 1.000 exclusief BTW.

8) Voor het plaatsen en in stand houden van reclamemasten en -zuilen wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Het bepalen van de hoogte van de retributie is maatwerk.;

9) In kleinschalige gevallen, zoals in geval van het plaatsen van portaalportieken, opstelplaatsen voor winkelwagens, fietsenstallingen en dergelijke, wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld.

10) In geval van plaatsen van voorzieningen ten behoeve van de gemeente en/of gemeentelijke objecten in c.q. op grond in eigendom van derden wordt een zelfstandig recht van opstal gevestigd. De kosten voor notaris en Kadaster zijn voor rekening van opstalhouder.

11) De vorm van het recht van opstal, hetzij een zelfstandig recht van opstal, hetzij een afhankelijk recht van opstal, is altijd maatwerk

3.3.3 Bruikleen

Bruikleen is een overeenkomst waarbij de ene partij aan de andere een zaak om niet in gebruik geeft, onder de voorwaarde dat degene die deze zaak ontvangt deze, na daarvan gebruik te hebben gemaakt of na een bepaalde tijd, terug zal geven.

Een bruikleenovereenkomst kan zowel mondeling als schriftelijk worden gesloten; uiteraard verdient een schriftelijke overeenkomst de voorkeur. De wettelijke regelingen van bruikleen zijn van regelend recht, dat betekent dat partijen daarvan kunnen afwijken. Om die reden is het dan ook verstandig om de afspraken schriftelijk vast te leggen.

Bruiklener moet als goed huisvader (dit is een in de wet gebruikte term) zorgen voor de zaak die hij in bruikleen heeft. Dit betekent dat de bruiklener met de zaak behoort te doen wat in redelijkheid van hem verwacht kan worden. Hij mag de zaak niet anders gebruiken dan is overeengekomen of waarvoor het is bedoeld.

De gemeente geeft grond veelal in bruikleen uit indien het zogenaamde strategische percelen betreft, waarover binnen korte termijn beschikt moet kunnen worden of waarin voorzieningen (als riolering etc.) gesitueerd zijn die verkoop en verhuur onwenselijk maken. Ook kan deze beheervorm aan de orde komen wanneer de gemeente ten behoeve van een locatie-ontwikkeling gronden verwerft die niet direct nodig zijn. Soms krijgt de verkoper het voortgezet gebruik, zolang de bestemming nog niet is gewijzigd.

Aangezien geen vergoeding wordt gevraagd van de gebruiker voor het gebruik, is het redelijk een korte opzegtermijn te hanteren en is er geen sprake van een huurovereenkomst op grond waarvan een gebruiker eventueel aanspraak zou kunnen maken op huur- of ontruimingsbescherming.

12) Het recht van bruikleen geschiedt te allen tijde om niet. Soms wordt wel een vergoeding voor de kosten van levering van gas, water, elektriciteit en waterschapslasten gevraagd.

3.3.4 Recht van opstal

Het recht van opstal is het zakelijk recht om in, op of boven iemand anders zijn onroerende zaak gebouwen, werken of beplantingen in eigendom te hebben of te verkrijgen. De opstaller is dus eigenaar van de gebouwen of van de werken en beplantingen die zich bevinden op de grond waarvan hij het opstalrecht heeft, ongeacht of hij het gebouw of de werken en beplantingen zelf heeft gerealiseerd dan wel dat deze er al stonden toen hij zijn recht verwierf.

Onderscheiden kunnen worden een afhankelijk recht van opstal en een zelfstandig recht van opstal. Een afhankelijk recht van opstal is verbonden aan een ander zakelijk recht (meestal recht van erfpacht) of persoonlijk grondgebruiksrecht (huur of pacht bijvoorbeeld) en is derhalve niet zelfstandig overdraagbaar. Het afhankelijk recht van opstal gaat teniet met het tenietgaan van de hoofdovereenkomst. Een zelfstandig recht van opstal is wel zelfstandig overdraagbaar en tevens vatbaar voor bezwaring.

Het recht van opstal is een geschikt instrument als voorzien wordt dat een partij over een lange periode gebruik wil maken van gemeentelijke grond/opstallen, terwijl het voor de gemeente wenselijk is de grond/de opstal in eigendom te houden maar geen belang heeft bij het beheer en onderhoud van het te stichten gebouw respectievelijk het aan te leggen werk.

Voor het hebben van het recht van opstal kan een jaarlijkse vergoeding (retributie genaamd) worden gevraagd. Wanneer sprake is van een afhankelijk recht van opstal is de waarde van het opstalrecht opgenomen in de vergoeding bepaald voor het hoofdrecht (bij erfpacht bijvoorbeeld de canon). Er wordt dus geen aparte retributie in rekening gebracht. Bij de vestiging van een zelfstandig recht van opstal is de door de opstaller jaarlijks verschuldigde retributie in de regel gerelateerd aan de grondwaarde. Deze waarde is mede afhankelijk van het toekomstige gebruik van de grond, de duur van de overeenkomst en de mate van beschikkingsvrijheid van de opstaller zoals vastgelegd in de overeenkomst waarbij het opstalrecht is gevestigd.

13) Bij verlening van een recht van opstal zal een marktconforme jaarlijkse retributie dan wel éénmalige vergoeding gerekend worden.

3.3.5 Clandestien grondgebruik

Op diverse locaties in de gemeente wordt illegaal c.q. oneigenlijk gebruik gemaakt van grond in eigendom van de gemeente; ongevraagd worden percelen grond bij de eigendom van de bewoners getrokken. Veelal wordt clandestien grondgebruik vastgesteld in geval van reconstructies, herstructureringen of bij verkoop van grond.

Het is zaak dat de gemeente de gebruikers aanschrijft de grond te (laten) ontruimen alvorens de plannen uitgevoerd kunnen worden. Op het moment dat er reeds vele jaren gebruikgemaakt wordt van de grond, welk in eigendom van de gemeente toebehoort, kan het zijn dat het recht van de gemeente tot terugvordering van de eigendom, is verjaard. Consequentie hiervan is dat de gebruiker de eigendom van de grond heeft verkregen en de gemeente dus geen aanspraak meer kan maken op de grond. Duidelijk mag zijn dat bekend is dat de grond in eigendom van de gemeente clandestien wordt gebruikt, echter een duidelijk inzicht in het clandestien gebruik is er tot op heden niet.

14) Op het moment dat er functionele aanleiding is en het clandestien grondgebruik wordt geconstateerd, wordt actie ondernomen. Dit betreft in alle gevallen maatwerk.

3.4 Vervreemding

3.4.1 Gronduitgifte

De gemeente Nissewaard is traditioneel eigenaar van gronden vanuit eerdere verwerving, welke bestemd zijn voor eigen gebruik dan wel voor herontwikkeling. Door vervreemding of verkoop kunnen gronden en/of opstallen wisselen van eigenaar en/of gebruiker. De verkoop van de grond van de gemeente aan een marktpartij wordt vastgelegd in een koopovereenkomst. Bij complexere projecten wordt ook wel eens gebruik gemaakt van een samenwerkingsovereenkomst waar één of meerdere koopovereenkomsten aan verbonden kunnen zijn.

De bevoegdheid tot het sluiten van de koopovereenkomst ligt bij het college. Met de verwachte opbrengsten van grondverkopen is in de grondexploitaties al rekening gehouden. Het resultaat van

15) verkopen die niet in een grondexploitatiecomplex vallen wordt na aftrek van benodigde kosten ten gunste van de Algemene Reserve of het jaarrekeningresultaat gebracht.

3.4.2 Didam-arrest

Tot voor kort ging men ervan uit dat gemeenten vrij waren om gronden en opstallen een-op-een te verkopen, verhuren of te verpachten aan een partij naar keuze. In dat kader handelt de gemeente immers als een private partij. In het Didam-arrest heeft de Hoge Raad geoordeeld dat overheidslichamen op grond van het gelijkheidsbeginsel in principe mededingingsruimte moeten bieden aan potentiële gegadigden, ook bij privaatrechtelijke rechtshandelingen zoals gronduitgifte. Met het arrest worden aan het een-op-een uitgeven van grond voorwaarden gesteld, maar niet uitgesloten. Op basis van deze uitspraak kunnen overheden niet langer onroerende zaken exclusief aan een partij aanbieden zonder dit vooraf kenbaar te maken en zonder andere geïnteresseerde partijen de mogelijkheid te bieden mee te dingen. Deze hoofdregel houdt in, dat overheden de koper moeten selecteren aan de hand van objectieve, toetsbare en redelijke criteria. Zo worden op basis van het gelijkheidsbeginsel gelijke kansen geboden. Het gelijkheidsbeginsel brengt ook met zich mee dat de overheid een passende mate van openbaarheid moet geven met betrekking tot zaken als:

- •

de beschikbaarheid van de onroerende zaak

- •

de selectieprocedure

- •

tijdschema

- •

de toe te passen selectiecriteria

De gemeente moet hierover tijdig en voorafgaand aan de selectieprocedure, informatie verschaffen op een zodanige wijze dat potentiële gegadigden daarvan kennis kunnen nemen.

In het Didam-arrest werd een duidelijke uitzondering op de hoofdregel geformuleerd. De gemeente mag afzien van een selectieprocedure als bij voorbaat vaststaat of redelijkerwijs mag worden aangenomen dat slechts één serieuze gegadigde in aanmerking komt voor de aankoop. In dat geval is er geen strijd met het gelijkheidsbeginsel en is één-op-één verkoop wel toegestaan. Dan geldt wel de verplichting om het voornemen tot verkoop bekend te maken en te motiveren waarom er naar oordeel van de gemeente slechts één gegadigde in aanmerking komt.

Recente uitspraken van lagere rechters laten zien dat deze uitzondering vaak aan de orde is en, mits aan bepaalde voorwaarden wordt voldaan, meestal ook in stand blijft of kan blijven. Inmiddels zijn er onder voorwaarden ook andere uitzonderingen mogelijk, zoals gronduitgifte in het kader van prestatieafspraken met corporaties. Gelet op de formulering van het arrest moet er rekening mee worden gehouden dat dit ook relevant is voor andere vormen van gronduitgifte, zoals erfpacht- en opstalrechten, huur, ruil, pacht en andere vastgoed gerelateerde overeenkomsten zoals publiek-private samenwerkingsovereenkomsten waarin dergelijke rechten worden vergeven. De precieze reikwijdte van het arrest zal zich de komende tijd verder uitkristalliseren in de jurisprudentie. De gemeente zal zich bij iedere voorgenomen uitgifte van gemeentegrond moeten afvragen of er meerdere gegadigden kunnen zijn. Overigens moet ook afgewogen worden of het gelijkheidsbeginsel ook geldt bij het aanwijzen van een potentiële woningbouwlocatie.

3.4.3 Grondprijsbeleid

Het gemeentelijk grondprijsbeleid heeft betrekking op de te hanteren methodiek om grondprijzen te bepalen. Grondprijzen kunnen worden bepaald op verschillende manieren en hangen veelal af van de toekomstige functie van de locatie. De grondprijzen die door de gemeente worden gevraagd dienen

16) marktconform te zijn. Afhankelijk van de situatie wordt voor het bepalen van de grondprijs gebruik gemaakt van een of meer van de volgende methoden:

- •

Comparatieve methode: de grondprijs komt tot stand door een vergelijking met de grondprijs voor vergelijkbare stukken grond elders in de gemeente en/of in buurgemeenten.

- •

Grondquote methode: de prijs is een bepaald percentage van de verkoopwaarde van het vastgoed dat wordt gerealiseerd.

- •

Residuele methode: de waarde van de grond is het bedrag dat over blijft wanneer op de Vrij Op Naam (V.O.N.) prijs van het vastgoed de stichtingskosten (som van de bouwkosten en bijkomende kosten) in mindering worden gebracht.

- •

Discounted cashflow-methode: de waarde van de grond wordt bepaald op basis van toekomstige kasstromen van huurinkomsten, beheerskosten, onderhoudskosten en dergelijke.

In de gemeente Nissewaard worden al deze methodes toegepast, direct of indirect. Dit laatste om de uitkomsten van andere methodes te kunnen toetsen. In de grondexploitaties wordt per complex toegelicht welke methode van grondprijsbepaling is gehanteerd.

17) Interne leveringen geschieden tegen kostprijs. Hierbij worden alle gemaakte kosten bij elkaar opgeteld. De grondprijs is de optelsom van de gemaakte kosten.

3.4.3.1 Vennootschapsbelasting (Vpb)

Overheidsondernemingen zijn per 1 januari 2016, in beginsel, belastingplichtig geworden voor vennootschapsbelasting (Vpb). Concreet betekent dit dat de gemeente Vpb moet betalen voor haar grondbedrijf, voor zover zij daarmee een onderneming drijft. Dat is het geval wanneer (cumulatief): 1. er sprake is van een duurzame organisatie van kapitaal en arbeid; 2. die deelneemt aan het economisch verkeer; en 3. met het oogmerk daarmee winst te behalen (winstoogmerk), welke winst ook redelijkerwijze te verwachten is. De gemeente onderzoekt jaarlijks of zij met haar grondbedrijf redelijkerwijze winst verwacht. Tot op het moment van schrijven hoeft de gemeente geen vennootschapsbelasting te betalen

3.4.3.2 Staatssteun

Op 19 mei 2016 trad de mededeling van de Europese Commissie over staatssteun in werking. Ook in de gebiedsontwikkeling en bij aan- of verkoop van gronden kan sprake zijn van staatsteun, waarmee deze mededeling ook van invloed kan zijn op het gemeentelijk grondbeleid. De mededeling noemt dat de overheid dient te handelen volgens het ‘Market Economy Investors’ (MEI) principe. Dit houdt in dat een overheid zich moet afvragen of een particuliere investeerder een vergelijkbare investering zou doen onder normale markteconomische voorwaarden. Wanneer sprake is van staatssteun betreft dit niet direct ongeoorloofde staatssteun. Er zijn vrijstellingen of uitzonderingen mogelijk waarbij de commissie staatssteun toestaat. De gemeente tracht te allen tijde ongeoorloofde staatssteun te voorkomen. Dit uit zich onder andere in de Nota Grondexploitaties welke jaarlijks wordt geactualiseerd. Uitgangspunt is dat methodieken worden gebruikt die leiden tot marktconforme grondprijzen. Verder wordt bij aankoop van gronden vaak getaxeerd; de gemeente betaalt een marktconforme prijs voor gronden die zij verwerft. Bij erfpacht is een marktconforme canon het uitgangspunt.

3.4.4 Snippergroen

Snippergroen is een stukje openbaar groen dat aan het perceel grenst van een particuliere eigenaar. De gemeente Nissewaard biedt de mogelijkheid om, onder bepaalde voorwaarden, het stuk snippergroen in eigendom te verkrijgen. Bij de afweging om tot verkoop over te gaan wordt de volgende checklist gehanteerd:

- •

Belemmert de uitgifte van snippergroen de gemeente in het uitvoeren van noodzakelijk onderhoud aan de buitenruimte?

- •

Moet het snippergroen om grond mechanische redenen in eigendom van de gemeente blijven?

- •

Is er in of in de nabijheid van het snippergroen sprake van ondergrondse infrastructuur, zoals kabels en leidingen of riolering?

- •

Ontstaat er door de uitgifte van snippergroen een verkeerstechnisch probleem?

- •

Vormt het snippergroen een onderdeel van de (hoofd)groenstructuur of is er sprake van beeldbepalend groen?

- •

Wil de gemeente het snippergroen i.v.m. klimaatverandering in eigendom houden? Er dient rekening te worden gehouden met klimaatadaptatie. (hittestress en wateroverlast)

- •

Liggen op het snippergroen claims op basis van voorgenomen bouwplannen, herinrichting- of reconstructieplannen, aanspraken van derden of toekomstige planologische ontwikkelingen?

Wanneer voorstaande vragen met ‘nee’ kunnen worden beantwoord kan tot uitgifte worden overgegaan. Bij iedere aanvraag zullen bovenstaande punten worden beoordeeld, de gemeente kan bij een aanvraag aanvullende voorwaarden stellen vooruitgifte.

De uitgifte mag niet leiden tot ondoelmatig beheer van overige groen als gevolg van (on)bereikbaarheid of versnippering. Ook mag verkoop niet leiden tot ingesloten eigendommen. Indien deze situatie al in het verleden is ontstaan, kan een aanvraag wel in behandeling worden genomen.

Bij de verkoop van een perceel grenzend aan meerdere (woon)percelen kan de voorwaarde gesteld worden dat verkoop enkel en alleen mogelijk is indien alle of meerdere buren een perceelsgedeelte kopen. Uitgifte mag derden namelijk niet nadelig treffen.

18) De uitgifteprijs van snippergroen bedraagt € 150,- per m2, prijspeil 1 januari 2024 voor alle percelen kleiner dan 75 m2. Jaarlijks wordt middels een grondprijzenbrief de dan geldende snippergroenprijs vastgesteld. Voor percelen groter dan 75 m2 laat de gemeente een taxatierapport opstellen door een erkend taxateur, de gemeente brengt hiervoor € 500,- in rekening, waarbij een prijs van 75 m2 maal de dan geldende prijs per m2 voor het snippergroen als ondergrens geldt.

19) De uitgifteprijs is vastgesteld op gebruik van het snippergroen als tuingrond. Hierop mag derhalve niet worden gebouwd. Ingeval er sprake is van bebouwing op het snippergroen zal een bijbetaling plaats moeten vinden tot € 250,- per m2 bebouwd oppervlak, prijspeil 1 januari 2024. Jaarlijks wordt middels een grondprijzenbrief de dan geldende grondprijs vastgesteld.

20) Jaarlijks worden de genoemde prijzen voor snippergroen verhoogd met het consumentenprijsindexcijfer CPI Alle Huishoudens.

21) De gemeente Nissewaard geeft de voorkeur aan verkoop van de percelen snippergroen. Indien verkoop niet mogelijk blijkt kan, wanneer beide partijen daartoe bereid zijn, tot verhuur worden overgegaan. De jaarlijkse verhuurprijs bedraagt een percentage van de grondwaarde, welke jaarlijks vastgesteld wordt middels de grondprijzenbrief. De gemeente hanteert daarbij wel een minimum van € 75,- per jaar. De huurprijs wordt jaarlijks geïndexeerd met het CPI Alle Huishoudens.

22) Bij mutatie van verhuur Snippergroen hanteer de gemeente de methodiek van de prijs van het huidige grondbeleid 2024 voor nieuwe verhuur, met als uitzondering dat de huur maximaal 100 % hoger mag zijn t.o.v. de huur van de vorige bewoner.

Met het oog op de verkoop en ingebruikgave van snippergroen kan in lijn met Didam-arrest gesteld worden dat er niet meerdere gegadigden zijn. Over het algemeen genomen is er slechts één aangrenzende eigenaar aan wie de gemeente de grond verkoopt of in gebruik geeft. Verkoop of ingebruikgave aan anderen dan de aangrenzende eigenaar vindt niet plaats op basis van de zogenaamde uitgiftevoorwaarden, om reden van het feit dat dit leidt tot een inefficiënte onderhoudssituatie. Op het moment er zich gevallen voordoen dat meerdere aangrenzende eigenaren aanspraak zouden kunnen maken op het perceel grond, dan dient de uitspraak (Didam-arrest) in acht genomen te worden en zal een openbare verkoop moeten plaatsvinden. De verwachting is dat deze situatie zich in de praktijk niet of nauwelijks zal voordoen.

Taxatie wordt door een onafhankelijke deskundige uitgevoerd. Deze methode wordt gehanteerd op het moment een objectieve vaststelling van de waarde is gewenst, in geval van percelen met een oppervlakte groter dan 75 vierkante meter, en de indruk van vermeende staatssteun voorkomen wenst te worden.

In bijzondere gevallen kan gemotiveerd afgeweken worden van genoemde prijzen

Het college van burgemeester en wethouders kan gemotiveerd afwijken van het beleid indien de toepassing van het beleid in een concreet geval naar haar oordeel leidt tot een ongewenste situatie.

3.4.5 Erfpacht

Wanneer gronden in erfpacht worden uitgegeven, wordt de grond niet verkocht, maar wordt op het perceel een recht van erfpacht gevestigd, waardoor de erfpachter een positie verkrijgt die in economische zin gelijk is aan die van eigenaar. In ruil voor het recht van erfpacht wordt een jaarlijkse vergoeding betaalt, de erfpachtcanon. De mogelijkheid bestaat de erfpachtcanon tot het einde van de looptijd af te kopen. De afkoopsom staat als vooruit ontvangen erfpachtcanon op de gemeentebalans, van waaruit jaarlijks een deel vrijvalt ten gunste van het jaarrekeningresultaat.

Erfpachtovereenkomsten zijn privaatrechtelijke overeenkomsten die in de gemeente Nissewaard veelal een looptijd van 50 jaar hebben. Na afloop van deze 50 jaar wordt de erfpachtcanon herzien en wordt een nieuwe overeenkomst afgesloten (voortdurende erfpacht). De waardestijging die de grond in de voorgaande 50 jaar heeft doorgemaakt komt zo ten goede aan de gemeente. Voor de erfpachter betekent dit echter dat de nieuwe canon door herwaardering hoger kan zijn dan de oude canon. Het omgekeerde kan uiteraard ook het geval zijn, wanneer de grond een waardedaling heeft doorgemaakt of wanneer de rente sterk is gedaald.

23) Om tot een nieuwe canon te komen moet allereerst de grondwaarde worden bepaald. Hiervoor hanteert de gemeente diverse uitgangspunten, die gepubliceerd worden in de grondprijzenbrief die gemeente jaarlijks vaststelt.

24) Zowel de erfpachter als de gemeente mag altijd middels taxatie afwijken van bovengenoemde waardebepaling. De kosten van de taxatie zijn voor de aanvragende partij.

25) Naast de nieuwe grondwaarde dient ook een nieuw canonpercentage vastgesteld te worden. Hiervoor gebruikt de gemeente de stand van de rente van dat moment op de 30-jarige staatsobligaties plus een opslag van 1,5%. De gemeente zal hierbij nooit een negatieve rentestand gaan hanteren, wat betekent dat het minimale canonpercentage nooit lager dan 1,5% kan gaan bedragen. Jaarlijks wordt middels een grondprijzenbrief het dan geldende erfpachtcanonpercentage vastgesteld.

Het nieuw vastgestelde canonpercentage over de nieuw vastgestelde grondprijs is de nieuwe erfpachtcanon die voor de komende 50 jaar jaarlijks betaald dient te worden. Deze erfpachtcanon wordt conform de erfpachtbepalingen om de 5 jaar geïndexeerd.

26) De gemeente Nissewaard geeft in principe geen nieuwe percelen meer uit in erfpacht. Erfpacht als instrument wordt echter niet uitgesloten, wanneer er specifiek vanuit de markt om erfpacht wordt gevraagd.

3.4.6 Verkopen blote eigendommen

Voor de erfpachter bestaat het risico dat de onzekerheid over de hoogte van de nieuwe erfpachtcanon ervoor zorgt dat de verkoopbaarheid van woning of bedrijf bemoeilijkt wordt. Voor geldverstrekkers is de onduidelijkheid over de hoogte van de herziene canon namelijk reden om terughoudend met financiering te zijn.

27) De gemeente Nissewaard biedt daarom de mogelijkheid om de erfpacht eeuwigdurende af te kopen/het blote eigendom te verwerven. De erfpachter koopt (uiteindelijk) de erfpachtgrond en wordt zo de volle eigenaar van het perceel. Hierdoor verdwijnt de erfpachtsituatie en dus het risico op toekomstige verplichtingen als gevolg van een gewijzigde canon.

28) Om de afkoopsom eeuwigdurende erfpacht/koopsom van het blote eigendom te bepalen hanteert de gemeente Nissewaard de volgende formule:

|

|

A1 |

Getaxeerde grondwaarde x (restant looptijd / totale looptijd) |

|

+ |

A2 |

Getaxeerde grondwaarde / (1,04 ^ restant looptijd) |

|

+ |

A3 |

Getaxeerde grondwaarde / (1,04 ^ (restant looptijd + 50)) |

|

= |

Koopsom |

|

Hierin vormt A1 de vergoeding voor de afkoop van de resterende looptijd van het huidige erfpachtcontract. Wanneer de huidige erfpachtperiode is afgekocht wordt A1 op nihil gesteld. Gekozen is om de afkoopsom te relateren aan de waardebepaling per de datum van (af)koop, omdat dit een gelijk speelveld creëert met de erfpachters die direct bij aanvang van de erfpachtperiode voor afkoop hebben geopteerd.

A2 en A3 vormen de feitelijke koopsom van het blote eigendom en zijn gebaseerd op de getaxeerde grondwaarde, die in tijd na afloop van de huidige erfpachtperiode (A2) en de daaropvolgende erfpachtperiode (A3) worden geplaatst. De grondwaarde wordt hierbij niet geïndexeerd, waardoor de grondprijsstijging vanaf het moment van verkoop aan de koper toekomt. De getaxeerde grondwaarde wordt verdisconteerd met een percentage van 4%.

29) Het verkoopresultaat, bestaande uit de koopsom minus de boekwaarde minus bijkomende kosten plus eventuele vooruit ontvangen erfpachtcanons komt ten gunste van de Algemene Reserve of het jaarrekeningresultaat.

4. INSTRUMENTEN FACILITAIR GRONDBELEID.

4.1 Inleiding

Bij faciliterend grondbeleid is het een marktpartij of particuliere eigenaar die voor eigen rekening en risico een bouwplan ontwikkelt. De gemeente is verplicht de door de gemeente gemaakte kosten te verhalen. Dat staat in de Omgevingswet. De kosten die de gemeente verplicht moet verhalen zijn vermeld in een wettelijke kostensoortlijst vermeld in de Omgevingswet.

4.2 Anterieure overeenkomst (privaatrechtelijk spoor)

Een anterieure overeenkomst is een privaatrechtelijke overeenkomst die gemeente en initiatiefnemer vrijwillig aangaan, voorafgaand aan het verrichten van het werk door de gemeente. Hierin wordt vastgelegd dat de initiatiefnemer de gemeentelijke kosten die gemoeid zijn met het mogelijk maken van zijn bouwplan aan de gemeente vergoedt. Een anterieure overeenkomst is in beginsel vormvrij en komt in overleg met de initiatiefnemer tot stand.

30) De anterieure overeenkomst wordt afgesloten voordat een besluit wordt genomen over een wijziging van het omgevingsplan.

31) De gemeente streeft er naar voor elke private ontwikkeling een anterieure overeenkomst te sluiten. Dat biedt de meeste zekerheid aan beide partijen en vermindert juridische en financiële risico’s.

Het sluiten van een anterieure overeenkomst is een bevoegdheid van het college.

Als er geen anterieure overeenkomst tot stand komt moet de gemeente de kosten op een andere manier verhalen. Dit is van toepassing als het ruimtelijk besluit voorziet in een kostenverhaal plichtig bouwplan. De regeling is van kracht bij de wijziging van het omgevingsplan of bij de omgevingsvergunning voor een buitenplanse omgevingsplanactiviteit (BOPA) voor het project.

4.2.1 Plankosten

Onder plankosten worden de ambtelijke kosten van begeleiding van het initiatief verstaan. Het betreft hier onder andere:

- •

kosten voor het opstellen en wijzigen van ruimtelijke plannen;

- •

kosten voor planologische procedures;

- •

kosten voor het verrichten van onderzoek;

- •

kosten van planbegeleiding;

- •

kosten van voorbereiding, toezicht en uitvoering op werken.

Ook voor het kostenverhaal via het omgevingsplan of de omgevingsvergunning raamt de gemeente de kosten en opbrengsten. Voor de kosten geldt een wettelijke lijst van kostensoorten. Alle kosten moeten voldoen aan drie criteria: profijt, proportionaliteit en toerekenbaarheid (PPT-criteria). Er wordt een taxateur ingeschakeld door de gemeente voor de kostenraming van onroerende zaken.

32) De plankostenscan wordt door de gemeente Nissewaard toegepast om de hoogte van de te verhalen plankosten te bepalen. In overleg met de initiatiefnemer wordt aan de hand van de plankostenscan de vergoeding voor ambtelijke kosten vastgelegd. Het verhaal van plankosten vindt plaats door middel van een vaste bijdrage.

4.2.2 Planschade

Verhaal van mogelijke planschade wordt eveneens in de anterieure overeenkomst vastgelegd. Omdat de 33) hoogte van de eventuele vergoeding in de anterieure fase nog niet duidelijk is, wordt vastgelegd dat de initiatiefnemer het volledig door de gemeente te betalen bedrag aan planschade aan de gemeente terugbetaalt.

4.2.3 Bovenwijkse voorzieningen

Kosten die door de gemeente worden gemaakt buiten het plangebied van de initiatiefnemer kunnen onderdeel uitmaken van de bijdrage in de anterieure overeenkomst. Het betreft hier kosten als bijvoorbeeld een verbindingsweg, een brug of een rotonde. De criteria die daarbij gehanteerd worden zijn:

- •

Profijt: Een bouwplan moet nut ondervinden van de treffen voorzieningen of maatregelen. Een initiatiefnemer betaalt mee met kosten van voorzieningen of maatregelen waar deze profijt van heeft.

- •

Toerekenbaarheid: De aangebrachte voorzieningen moeten in verband staan met het project dat ontwikkeld wordt. De initiatiefnemer hoeft niet mee te betalen aan voorzieningen die niet van toepassing zijn voor zijn bouwplan.

- •

Proportionaliteit: Het proportionaliteitsbeginsel kan betekenen dat slechts een deel van de kosten van de locatieontwikkeling mogen worden toegerekend aan de initiatiefnemer. Bijvoorbeeld een rotonde die wordt aangelegd tussen twee wijken waarvan er één nieuwbouw is. Als meerdere locaties profijt hebben van een voorziening worden de kosten naar rato verdeeld. Naarmate een locatie meer profijt heeft, draagt deze meer bij aan de kosten.

4.3 Financiele bijdragen in aanvulling op kostenverhaal

Bovenop het kostenverhaal biedt de Omgevingswet de gemeente een mogelijkheid voor twee aanvullende financiële bijdragen:

- •

Een vrijwillige bijdrage voor de ontwikkeling van een gebied;

- •

Een afdwingbare financiële bijdrage voor verbetering van de ruimtelijke kwaliteit

Beide bijdragen kunnen alleen worden gevraagd voor investeringen die niet voldoen aan de criteria voor kostenverhaal: profijt, proportionaliteit en toerekenbaarheid. Er moet wel een verband zijn tussen de te betalen activiteit en het initiatief. Een bijdrage kan alleen worden gevraagd als de exploitatie van de locatie het kan dragen na aftrek van het wettelijke kostenverhaal.

5. FINANCIËLE BEHEERSING EN STURING

5.1 Inleiding

Het voeren van zowel actief als facilitair grondbeleid heeft financiële gevolgen voor de gemeente. Bij actief grondbeleid worden alle financiële consequenties in beeld gebracht middels de grondexploitatie. Voor de gemeentelijke grondexploitaties en verantwoording van kostenverhaal bij facilitaire ontwikkelingen geldt als kader dat deze moeten voldoen aan de geldende BBV-regelgeving (Besluit Begroting en Verantwoording). In dit hoofdstuk wordt aangegeven welke principes de gemeente Nissewaard hanteert voor zowel actief als facilitair grondbeleid.

5.2 Bouwgrond in exploitatie – Grondexploitatie

Met actief grondbeleid is over het algemeen veel geld gemoeid, er is sprake van een langdurig proces en de risico’s kunnen groot zijn. Dit vraagt om een goede financiële bewaking van de onderliggende projecten. Het instrument dat hiervoor wordt gebruikt is de gemeentelijke grondexploitatie.

Een grondexploitatie is de financiële vertaling van het productieproces van bouwrijpe grond. Alle kosten en opbrengsten die samenhangen met de ontwikkeling van bouwrijpe grond worden in een grondexploitatie opgenomen. Omdat een grondexploitatie vaak een langlopend traject is, dat meerdere jaren kan duren, speelt tijd een rol. Daarom worden de kosten en opbrengsten over de looptijd van het project gefaseerd en worden rente, kosten- en opbrengstenstijging berekend. Het saldo van de kosten en opbrengsten is het resultaat van de grondexploitatie. Dit kan zowel positief als negatief zijn.

De gerealiseerde kosten en opbrengsten worden jaarlijks geboekt op de balanspost Bouwgrond in

34) exploitatie (BIE) en vormen daar de boekwaarde van de grondexploitatie. De resultaten van de grondexploitaties worden bepaald op basis van de Netto Contante Waarde-methode.

5.2.1 Openen grondexploitatie

Het is de bevoegdheid van de raad om een nieuwe grondexploitatie vast te stellen. Dit betekent dat ervoor gekozen moet worden om (beoogd) gemeentelijke grond te gaan ontwikkelen ten behoeve van bijvoorbeeld woningbouw of bedrijventerrein. Bij de vraag aan de gemeenteraad om een nieuwe grondexploitatie te openen wordt:

- •

Gevraagd de onderliggende grond in exploitatie te nemen;

- •

Inzicht gegeven in het beoogde programma;

- •

Inzicht gegeven in verwachte kosten, opbrengsten en planning;

- •

Inzicht gegeven in het verwachte financiële resultaat;

- •

Inzicht gegeven in de bijbehorende financiële risico’s.

35) Met het vaststellen van de grondexploitatie wordt door de gemeenteraad het uitvoeringskrediet, bestaande uit alle geraamde kosten van de grondexploitatie, vastgesteld en verleend. Jaarlijks worden alle kosten die in de jaarschijf van het betreffende jaar zijn geraamd als krediet opgeladen in de gemeentelijke boekhouding.

5.2.2 Herziening grondexploitatie

De grondexploitatie vormt na vaststelling het financiële kader waarbinnen een project moet

worden gerealiseerd. Een eerste grondexploitatie zal globaal van aard zijn met nog ruwe schattingen van kosten en opbrengsten. Gaandeweg de looptijd van het project worden de ramingen verfijnd en worden verwachte kosten en opbrengsten vervangen door daadwerkelijk gerealiseerde kosten en opbrengsten (boekwaarde). Projecten zijn daarnaast ook aan verandering onderhevig. Als gevolg hiervan kunnen kosten en/of opbrengsten en daardoor ook het verwachte financiële eindresultaat van een grondexploitatie wijzigen.

36) De gemeenteraad actualiseert tenminste één keer per jaar alle grondexploitaties. Tijdens de herziening van de grondexploitaties worden de aannames waar mogelijk vervangen door realisaties en worden de eerder gedane aannames nagelopen op realiteitsgehalte en bijgesteld. Bij de jaarlijkse actualisatie krijgt de gemeenteraad voor ieder project inzicht in tenminste:

- •

De actuele ontwikkelingen binnen het project;

- •

De kosten en opbrengsten per kosten- en opbrengstensoort;

- •

De kosten en opbrengsten per kosten- en opbrengstensoort per jaar;

- •

De financiële verschillen ten opzichte van het voorgaande jaar op contante waarde;

- •

De projectspecifieke financiële risico’s.

5.2.3 Afsluiten grondexploitatie

37) Een grondexploitatie wordt pas definitief afgesloten wanneer alle kosten en opbrengsten zijn gerealiseerd en als het voorziene programma in zijn geheel is gerealiseerd. De resultaten van deze grondexploitaties komen ten gunste van de Algemene Reserve. Het kan voorkomen dat alle werkzaamheden zijn uitgevoerd en alleen nog sprake is van de verkoop van gronden. In dat geval kunnen deze restkavels overgeheveld worden naar de voorraad gronden en terreinen onder de Materiële Vaste Activa en kan de grondexploitatie worden afgesloten.

5.2.4 Voorzieningen negatieve planresultaten

Wanneer naar verwachting sprake is van een verliesgevende grondexploitatie schrijft het BBV voor dat hiervoor een voorziening gevormd dient te worden op het moment dat deze verliezen ‘voorzienbaar en onafwendbaar zijn’. De voorzieningen worden gevormd ten laste van de gemeentelijke Algemene Reserve en worden op de boekwaarde van de grondexploitatie in mindering gebracht.

5.2.5 (Tussentijdse) Winstneming

Het positieve resultaat komt beschikbaar bij het afsluiten van de grondexploitatie of eventueel bij tussentijdse winstneming. Na het afsluiten van de grondexploitatie, komt het resultaat ten gunste van de Algemene Reserve. Bij het bepalen van de benodigde omvang van het weerstandsvermogen is geen rekening gehouden met grondexploitaties die naar verwachting met een positief resultaat zullen worden afgesloten. Daarmee vormen de positieve grondexploitaties een extra buffer voor de risico’s van deze grondexploitaties.

Door de Commissie BBV wordt de ‘percentage of completion-methode’ voorgeschreven. Deze methodiek wordt al toegepast bij ondernemingen die te maken hebben met grote meerjarige projecten (bijvoorbeeld bouwbedrijven). Uitgangspunt van dit systeem is dat de winst uit een project naar rato van de voortgang van het project als resultaat moet worden genomen en niet mag worden opgespaard tot aan het eind van een project. Dit laatste gaat immers in tegen het realisatiebeginsel, die stelt dat winst moet worden genomen wanneer dit is gerealiseerd.

Het voorzichtigheidsbeginsel leidt ertoe dat realisatie van winst moet worden uitgesteld tot daarover voldoende zekerheid bestaat. Dit betekent echter niet dat pas winst moet worden genomen bij het afsluiten van het grondexploitatiecomplex.

38) Voor winstneming geldt de percentage of completion-methode: voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd kan tussentijds naar rato van de voortgang van de grondexploitatie winst worden genomen. Hiervoor moet het resultaat op de grondexploitatie wel op betrouwbare wijze kunnen worden ingeschat. Dit is mogelijk wanneer het waarschijnlijk is dat de economische voordelen die aan het project zijn verbonden naar de gemeente zullen toevloeien. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om winst te kunnen nemen:

- 1.

Het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

- 2.

De grond (of het deelperceel) moet zijn verkocht; én

- 3.

De kosten zijn gerealiseerd (winst wordt naar rato van de realisatie gerealiseerd).

Volgens het realisatiebeginsel dient in die gevallen de winst ook te worden genomen

5.3 Materiële vaste activa – Voorraad gronden en terreinen

De voorraad gronden en terreinen bevat alle bezittingen met ontwikkelpotentie die (nog) niet zijn ondergebracht in grondexploitaties. Deze gronden worden verantwoord onder de Materiële Vaste Activa. Panden en gronden die de gemeente permanent exploiteert vallen hier niet onder.

5.3.1 Waardering MVA-gronden

De waardering van de portefeuille is gebonden aan de eisen van het BBV en mag de marktwaarde niet overstijgen Ligt de marktwaarde van de grond hoger dan de boekwaarde, dan is een waardering tegen de hogere marktwaarde op grond van BBV-regelgeving niet toegestaan.

5.3.2 Ontwikkeling MVA-gronden

De gronden die onder de Materiële Vaste Activa worden verantwoord kunnen op verschillende manieren bijdragen aan ruimtelijke ontwikkelingen. Het meest concreet is het ontwikkelprogramma op de MVA-gronden te realiseren. Op het moment dat hiervan sprake is, zal aan de gemeenteraad worden voorgesteld een grondexploitatie te openen, waarbij de boekwaarde van de MVA-grond als inbrengwaarde (verwervingswaarde) in de kostenopzet van de grondexploitatie wordt verwerkt. Gronden kunnen ook worden ingezet als ruilgrond, om daarmee een kansrijkere grondpositie te verkrijgen of dat hiermee op een andere manier een ontwikkeling mogelijk wordt gemaakt.

5.4 Facilitaire ontwikkelingen

Zoals in hoofdstuk 4 beschreven heeft de gemeente bij particuliere initiatieven geen eigen grondpositie, maar wordt de private ontwikkeling vanuit de gemeente gefaciliteerd

De kosten die de gemeente ten behoeve van een facilitaire ontwikkeling maakt, worden op de gemeentebalans verantwoord. De voorschriften waaronder dit gebeurt, zijn opgenomen in de Notitie Grondbeleid in begroting en jaarstukken 2019 van de Commissie BBV.

Hierin is opgenomen dat, vooruitlopend op de te sluiten overeenkomst van kostenverhaal, kosten op de gemeentebalans mogen worden opgenomen als overlopend actief (nog te verrekenen kosten). Hierbij geldt dat:

- 1.

De kosten die worden geactiveerd zijn opgenomen op de kostensoortenlijst van de Omgevingswet;

- 2.

De kosten maximaal 5 jaar als overlopend actief mogen blijven staan (na 5 jaar moet het kostenverhaal zijn verzekerd of moeten de kosten worden afgeboekt ten laste van het jaarrekeningresultaat);

- 3.

De gemeenteraad heeft een besluit genomen voorbereidingskosten voor facilitair grondbeleid te maken in een aangewezen gebied.

Op het moment dat een anterieure overeenkomst is gesloten kwalificeren de gerealiseerde verhaalbare kosten direct als vordering. Na ontvangst van de betaling is er sprake van een overlopend passief (vooruit ontvangen bedragen). Deze opbrengsten mogen naar rato van de realisatie van uit de overeenkomst blijkende verplichtingen worden gerealiseerd.

5.5 Risicomanagement

Gebiedsontwikkeling is een risicodragende activiteit, die vraagt om adequate analyse en beheersing van deze risico’s. Dit geldt zowel voor het actieve grondbeleid (met eigen grondexploitaties) als voor het faciliterend grondbeleid (met anterieure overeenkomsten). Gelet op de dynamiek van de grondexploitaties is het inschatten, beoordelen en sturen op risico’s geen incidenteel proces.

De risicoanalyse die jaarlijks ten behoeve van de grondexploitaties wordt gemaakt kan grofweg worden onderverdeeld in de volgende categorieën:

- •

Algemene risico’s, dit zijn risico’s die zich voor vrijwel alle projecten gelden;

- •

Projectgebonden risico’s, dit zijn risico’s die specifiek gelden voor een bepaald project.

Algemene risico’s zijn gebeurtenissen die, als ze zich voordoen, impact hebben op vrijwel alle plannen. Het betreft voornamelijk economische trends die van invloed zijn op het financiële resultaat van de grondexploitatie, als grondprijsdalingen, rentestijgingen en toenemende inflatie. Deze risico’s kunnen vrijwel niet door de gemeente beïnvloed worden, dus is het van belang om de impact van een mogelijk risico op de grondexploitaties te bepalen. Om deze reden worden jaarlijks scenario- en gevoeligheidsanalyses uitgevoerd, waarbij voor de totale grondexploitatie in beeld wordt gebracht wat het effect van een algemeen risico is.

Projectgebonden risico’s hebben alleen impact op het project waarop het risico van toepassing is. Hierbij kan worden gedacht aan het risico op mogelijke grondverontreiniging, archeologische vondsten of mogelijke herprogrammering. Deze risico’s worden door de gemeente geïnventariseerd op een risicokaart, waarop de kans en het financieel gevolg van het risico worden ingeschat. Jaarlijks worden de projectgebonden risico’s geactualiseerd.

De gemeente heeft geen Reserve Grondexploitaties, waardoor mutaties in het resultaat direct ten laste van de Algemene Reserve worden gebracht ingeval van een negatief verwacht exploitatieresultaat. Hierdoor werken risico’s die zich in de grondexploitaties voordoen direct door in de Algemene Reserve. Om hierop in te spelen worden de uitkomsten van de jaarlijkse risicoanalyse meegenomen in de bepaling van het gemeentelijke weerstandsvermogen.

5.6 Informatievoorziening (Planning & control)

Met de nota grondbeleid stelt de gemeenteraad een beleidskader vast, waarin uitgangspunten, instrumenten en systemen zijn beschreven ten behoeve van functieverandering van grond. Via de gebruikelijke P&C-instrumenten wordt de gemeenteraad inhoudelijk over de individuele projecten en activiteiten geïnformeerd.

5.6.1 Begroting en jaarrekening (Paragraaf Grondbeleid)

In de begroting en de jaarrekening wordt informatie verstrekt met betrekking tot ruimtelijke projecten en de daarbij behorende grondexploitaties. Onderdeel van begroting en jaarrekening is de paragraaf grondbeleid. Hierin wordt een uitgebreidere toelichting gegeven op de ontwikkelingen binnen het Grondbedrijf. Artikel 16 van het BBV geeft hier de volgende specifieke eisen voor mee:

Artikel 16

De paragraaf betreffende het grondbeleid bevat ten minste:

- a.

een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma’s die zijn opgenomen in de begroting;

- b.

een aanduiding van de wijze waarop de provincie onderscheidenlijk gemeente het grondbeleid uitvoert;

- c.

een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- d.

een onderbouwing van de geraamde winstneming;

- e.

de beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico’s van de grondzaken.

Begroting en jaarrekening zijn openbare stukken. Deze informatiemomenten en de diepgang van de informatie is te beschouwen als een wettelijk vastgelegd minimum. In het grondbeleid is vaak sprake van marktgevoelige informatie. Dit betekent dat ten aanzien van de inhoud van de paragraaf grondbeleid een zorgvuldige afweging gemaakt dient te worden tussen enerzijds transparantie en anderzijds het bewaken van de (financiële) belangen van de gemeente en haar contractspartners.

5.6.2 Nota Grondexploitaties

39) In aanvulling op de nota grondbeleid en de paragraaf grondbeleid stelt de gemeente Nissewaard jaarlijks een Nota Grondexploitaties op. De Nota Grondexploitaties is een jaarlijkse analytische aanvulling op de jaarrekening van de gemeente, die inzicht geeft in de financiële stand van zaken en risico’s van de verschillende ontwikkellocaties. Het doel van de Nota Grondexploitaties is om de bedrijfseconomische situatie van de grondbedrijfsfunctie transparant in beeld te brengen, waarbij verantwoording wordt afgelegd over voortgang en uitvoering en een doorkijk wordt gegeven naar de toekomst.

In de Nota Grondexploitaties lag de nadruk tot op heden voornamelijk op de stand van zaken binnen de eigen gemeentelijke grondexploitaties en de financiële consequenties hiervan op portefeuilleniveau. Omdat de realisatie van de ruimtelijke doelstellingen en de financiële consequenties daarvan voor de gemeente verder gaan dan alleen de eigen grondexploitaties bevat de Nota Grondexploitaties ook informatie over facilitaire projecten en een toelichting van de voorraad gronden die te zijner tijd voor mogelijke planontwikkeling zijn bestemd.

Bij de jaarlijkse actualisatie krijgt de gemeenteraad voor alle gemeentelijke grondexploitaties gezamenlijk inzicht in tenminste:

- •

De gehanteerde parameters;

- •

Het totale verwachte resultaat op contante waarde en het verschil ten opzichte van het voorgaande jaar;

- •

De totale boekwaarde van geïnvesteerd vermogen en het verschil ten opzichte van het voorgaande jaar;

- •

De totale getroffen voorziening als dekking voor het negatief verwacht exploitatieresultaat en het verschil ten opzichte van het voorgaande jaar;

- •

De financiële risicoanalyse;

- •

De totale gemeentelijke woningbouwplanning en het verschil ten opzichte van het voorgaande jaar.

Voor iedere grondexploitatie afzonderlijk wordt tenminste inzicht gegeven in:

- •

De totale kosten en opbrengsten van de grondexploitatie, onderverdeeld in gerealiseerd (boekwaarde) en nog te realiseren (raming);

- •

De vermeerderingen (gerealiseerde kosten) en verminderingen (gerealiseerde opbrengsten) van de boekwaarde ten opzichte van het voorgaande jaar;

- •

De verschillenverklaring van het resultaat op contante waarde ten opzichte van het voorgaande jaar;

- •

Een toelichting op de opbrengstenkant van de grondexploitatie;

- •

Een toelichting op de kostenkant van de grondexploitatie;

- •

Een overzicht van de fasering van kosten en opbrengsten over de resterende looptijd van de grondexploitatie.

Voor de voorraad gronden en terreinen die zijn opgenomen onder de materiële vaste activa wordt tenminste inzicht gegeven in de actuele boekwaarde, de bestemming, de marktwaarde en het risico op afwaardering.

Voor de facilitaire projecten binnen de gemeente wordt tenminste inzicht gegeven in de actuele boekwaarde en de afspraken die zijn gemaakt over gemeentelijk kostenverhaal.

De Nota Grondexploitaties is een geheim stuk, omdat openbaarmaking van deze informatie de positie van de gemeente en haar contractpartners kan schaden. Jaarlijks wordt de Nota Grondexploitaties in samenhang met de jaarrekening opgesteld en door de gemeenteraad vastgesteld.

5.6.4 Rollen gemeenteraad en college

In onderstaande tabel worden de rollen en verantwoordelijkheden van de gemeenteraad ten opzichte

van het college samengevat in relatie tot grondbeleid. Het uitgangspunt hierbij is dat de gemeenteraad de kaders vast legt waarbinnen het college zaken verder kan uitwerken.

|

Onderwerp |

Gemeenteraad |

College van b&w |

|

Grondbeleid |

Vaststellen Nota Grondbeleid |

Uitvoeren grondbeleid |

|

Verwerving |

Vaststellen krediet verwerving |

Vaststellen koopovereenkomst |

|

Bouw- en woonrijpmaken |

Vaststellen krediet uitvoering grondexploitaties |

Aanbesteden en uitvoeren werken |

|

Gronduitgifte |

Vaststellen grondprijsbeleid |

Vaststellen koopovereenkomst |

|

Kostenverhaal |

Vaststellen bestemmingsplan met verzekerd kostenverhaal |

Vaststellen anterieure overeenkomst |

|

Grondexploitatie |

Vaststellen grondexploitaties |

Opstellen grondexploitaties Uitvoeren grondexploitaties |

|

Informatievoorziening |

Vaststellen begroting Vaststellen jaarrekening Vaststellen Nota Grondexploitaties |

Uitvoeren p&c-cyclus |

6. OVERZICHT BELEIDSUITGANGSPUNTEN

Hieronder volgt een samenvattend overzicht van de beleidsuitgangspunten uit deze Nota Grondbeleid:

- 1)

Het college staat open voor nieuwe initiatieven. Nieuwe initiatieven worden behandeld in de Intaketafel/Omgevingstafel en daaruit volgt het ambtelijk advies. Door het college zal een afweging worden gemaakt waarbij voor- en nadelen in beschouwing worden genomen.;

- 2)

Aankopen, geen onderdeel zijnde van grondexploitatieprojecten, worden aan de gemeenteraad voorgelegd, waarbij aan de gemeenteraad gevraagd wordt budget te verlenen voor de verwerving;

- 3)

Aankopen vinden bij voorkeur langs minnelijke weg plaats tegen een marktconforme prijs. De te betalen grondprijs wordt gebaseerd op een taxatie en/of een vergelijking met betaalde bedragen voor soortgelijke gronden;

- 4)

De gemeente Nissewaard geeft de voorkeur aan verkoop boven verhuur ingeval van nieuwe uitgiften. Indien verkoop niet mogelijk blijkt kan, wanneer beide partijen daartoe bereid zijn, tot verhuur worden overgegaan;

- 5)

Voor het plaatsen van zendmasten en zendapparatuur voor commercieel gebruik wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld;

- 6)

Voor het plaatsen van zendmasten en zendapparatuur voor niet commercieel gebruik wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Op het moment de zendmast en/of zendapparatuur ook commercieel gebruikt wordt c.q. gebruikt gaat worden wordt de overeenkomst op dat punt aangepast en wordt een extra vergoeding in rekening gebracht op de huurprijs voor iedere extra commerciële medegebruiker. Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld;

- 7)

Voor het plaatsen van transformatorhuizen/-stations en overige (gebouwde) nutsvoorzieningen en eventuele bijhorende kabels en leidingen wordt een zelfstandig recht van opstal gevestigd. De kosten voor notaris en Kadaster zijn voor rekening van opstalhouder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende grondprijs vastgesteld. Om de kosten van een grondtransactie te dekken wordt een minimumprijs per transactie gehanteerd van € 1.000 exclusief BTW;

- 8)

Voor het plaatsen en in stand houden van reclamemasten en -zuilen wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Het bepalen van de hoogte van de retributie is maatwerk;

- 9)

In overige gevallen, zoals in geval van het plaatsen van portaalportieken, opstelplaatsen voor winkelwagens, fietsenstallingen en dergelijke, wordt een jaarlijkse huurprijs gerekend op basis van een huurovereenkomst van grond met afhankelijk opstalrecht (huurafhankelijk recht van opstal). Eventuele kosten voor notaris en Kadaster zijn voor rekening van huurder. Jaarlijks wordt middels een grondprijzenbrief de dan geldende huurprijs vastgesteld;

- 10)