Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755517

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755517/1

Gewijzigde Financiële verordening gemeente Montferland 2025

Geldend van 21-01-2026 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Gewijzigde Financiële verordening gemeente Montferland 2025De raad van de gemeente Montferland;

- •

Gelezen het voorstel van burgemeester en wethouders van 18 november 2025;

- •

Gelet op artikel 212, eerste lid, van de Gemeentewet;

BESLUIT:

Vast te stellen de volgende verordening

Gewijzigde Financiële verordening gemeente Montferland 2025

Paragraaf 1. Algemene bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- •

Administratie:

Het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

- •

Overheidsbedrijf:

Onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt;

- •

Rechtmatigheidsverantwoording:

De rapportage van burgemeester en wethouders waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving.

Paragraaf 2. Begroting en verantwoording

Artikel 2. Vaststelling programma-indeling en paragrafen

-

1. De raad stelt de programma- en paragrafenindeling van de begroting vast en kan deze wijzigen als hier behoefte aan is;

-

2. De raad kan hierbij een nadere onderverdeling van de programma’s vaststellen;

-

3. De raad stelt op voorstel van burgemeester en wethouders per programma vast:

- a.

De taakvelden, en

- b.

De beleidsindicatoren. Het voorstel van burgemeester en wethouders bevat in ieder geval de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten;

- a.

Artikel 3. Inrichting begroting en jaarstukken

-

1. Bij de uiteenzetting van de financiële positie in de begroting wordt:

- a.

Van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven;

en

- b.

In aanvulling op het bepaalde in de artikelen 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie;

- a.

-

2. In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven en inkomsten weergegeven;

-

3. In het overzicht van de geraamde incidentele baten en lasten per programma worden posten vanaf € 25.000 afzonderlijk gespecificeerd.

Artikel 4. Kaders begroting en meerjarenraming

-

1. Burgemeester en wethouders bieden aan de raad een nota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming. De raad stelt deze nota voor het zomerreces vast;

-

2. In de begroting wordt een post onvoorzien van € 10.000 opgenomen. Op deze post kan alleen beslag worden gelegd wanneer is vastgesteld dat de extra, niet in de begroting voorziene, onuitstelbare en onvermijdbare kosten, niet door middel van herschikking van budgetten binnen het desbetreffende programma kunnen worden opgevangen.

Artikel 5. Autorisatie begroting en investeringskredieten

-

1. De raad autoriseert met het vaststellen van de begroting de baten en de lasten per programma en de overzichten algemene dekkingsmiddelen en overhead;

-

2. Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringskredieten worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd;

-

3. Voor een investering, waarvan het krediet niet met het vaststellen van de begroting is geautoriseerd (als hiervoor bedoeld in lid 2) leggen burgemeester en wethouders voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor;

-

4. Investeringskredieten die zijn geautoriseerd bij het vaststellen van de begroting en die op 31 december van het jaar volgend op het jaar waarvoor ze zijn geraamd, nog niet in uitvoering zijn genomen, vervallen automatisch. Ook de kredieten die afzonderlijk zijn geautoriseerd en die binnen twee jaar na kredietvotering nog niet in uitvoering zijn genomen, vervallen automatisch;

-

5. In afwijking van het voorgaande lid kan de gemeenteraad bij vaststelling van een tussentijdse rapportage of bij vaststelling van de jaarrekening besluiten om een krediet dat volgens het voorgaande lid komt te vervallen, langer beschikbaar te houden;

-

6. Voor vastgestelde grondexploitaties zijn burgemeester en wethouders bevoegd tot het maximum van de meerjarige kredieten de jaarbudgetten toe te wijzen;

-

7. Burgemeester en wethouders zijn bevoegd tot het doen van proactieve en strategische grondaankopen, binnen het door de Raad beschikbaar gestelde investeringsplafond zoals opgenomen in de Nota Grondbeleid;

-

8. Voor gronden niet in exploitatie zijn burgemeester en wethouders bevoegd tot een bedrag van jaarlijks € 500.000 in totaal budgetten beschikbaar te stellen voor het doen van voorbereidingskosten.

Artikel 6. Autorisatie van budgetten na vaststelling van de begroting

-

1. Bij de behandeling van de tussentijdse rapportage(s) in de raad, bedoeld in artikel 7, eerste lid, doen burgemeester en wethouders voorstellen voor:

- a.

Het wijzigen van de geautoriseerde baten en lasten, het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid;

- b.

De autorisatie van niet in de begroting opgenomen onvoorziene en onuitstelbare investeringsvoorstellen;

- c.

De autorisatie van niet in de begroting opgenomen onvoorziene en onuitstelbare exploitatielasten alsmede exploitatiebaten;

- a.

-

2. Indien om spoedeisende redenen de uitgaven als bedoeld hiervoor in lid 1 eerder moeten plaatsvinden dan dat autorisatie heeft plaatsgevonden, dan zullen burgemeester en wethouders de gemeenteraad informeren via een raadsbrief of een raadsvoorstel;

-

3. Indien het in lid 1 en lid 2 bedoelde (wijziging van het) investeringskrediet groter is dan € 1 miljoen informeren burgemeester en wethouders de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente.

Artikel 7. Tussentijdse rapportage(s)

-

1. Burgemeester en wethouders informeren de raad door middel van ten minste één tussentijdse rapportage over de realisatie van de begroting van de gemeente over het lopende boekjaar;

-

2. De tussentijdse rapportage(s) bevat(ten) in ieder geval een uiteenzetting over de afwijkingen en bijstellingen van het beleid. Daarnaast bevat het een overzicht met de bijgestelde raming van:

- a.

De baten en de lasten per programma;

- b.

Het overzicht van de algemene dekkingsmiddelen;

- c.

Het overzicht van de overhead en de geraamde vennootschapsbelasting;

- d.

Het totale saldo van de baten en lasten, volgend uit de onderdelen a, b en c;

- e.

De beoogde toevoegingen en onttrekkingen aan reserves per programma;

- f.

Het resultaat, volgend uit de onderdelen d. en e.;

- g.

De realisatie en raming van de uitputting van de investeringskredieten;

- a.

-

3. In de tussentijdse rapportage(s) worden afwijkingen op de oorspronkelijke ramingen van de baten en lasten van programma’s groter dan € 50.000 toegelicht. Voor investeringskredieten worden afwijkingen groter dan 10%, met een minimumbedrag van € 50.000 toegelicht.

Artikel 8. Jaarstukken

-

1. Gelijktijdig met het aanbieden van de jaarstukken bieden burgemeester en wethouders de raad het voorstel aan over de bestemming van het jaarrekeningresultaat;

-

2. Vooruitlopend op het bestemmingsvoorstel over het jaarrekeningresultaat kunnen burgemeester en wethouders de raad voorstellen om restantmiddelen op onderdelen van het rekeningresultaat over te hevelen naar het volgende begrotingsjaar. De raad stelt dit voorstel uiterlijk in december van het betreffende jaar vast;;

-

3. Voor de onder lid. 2 vermelde overheveling gelden de volgende vereisten:

- a.

Een onderliggend bestedingsplan van minimaal € 50.000;

- b.

Geen aanwijsbaar budget voor het volgende begrotingsjaar;

- c.

De overheveling geschiedt binnen hetzelfde programma;

- d.

Het betreft een incidenteel budget (niet structureel begroot);

- a.

-

4. Overheveling van deze budgetten vindt plaats middels toevoeging in het lopende verslagjaar aan de reserve resultaatbestemming en een onttrekking uit deze reserve in het volgend verslagjaar;

-

5. Bij de jaarstukken worden alleen budgetten overgeheveld die in december van het verslagjaar zijn ontvangen via het Gemeentefonds en niet meer in het verslagjaar kunnen worden besteed.

Artikel 9. Wensen en bedenkingen over grote onderwerpen

-

1. In het kader van de actieve informatieplicht beslissen burgemeester en wethouders niet over het verstrekken van leningen, waarborgen en garanties, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van burgemeester en wethouders te brengen. Hiervan zijn uitgezonderd de aanvragen die worden afgewikkeld via een waarborgfonds of stimuleringsfonds;

-

2. Voor het toetsen van aanvragen voor leningen, waarborgen en garanties, bedoeld in het eerste lid, stellen burgemeester en wethouders nadere regels op;

-

3. In het kader van de actieve informatieplicht beslissen burgemeester en wethouders niet over het verstrekken van kapitaal aan instellingen en ondernemingen, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van burgemeester en wethouders te brengen.

Artikel 10. EMU-saldo

Als het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeren burgemeester en wethouders de raad of een aanpassing van de begroting nodig is. Als burgemeester en wethouders een aanpassing nodig achten, doen burgemeester en wethouders een voorstel voor het wijzigen van de begroting.

Paragraaf 3. Rechtmatigheidsverantwoording

Artikel 11. Verantwoordings- en rapportagegrens rechtmatigheids-verantwoording

-

1. De raad kan vaststellen op welke wijze hij door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken, naast de verplichte onderdelen van deze paragraaf, wil worden geïnformeerd over rechtmatigheid;

-

2. In de rechtmatigheidsverantwoording bij de jaarrekening rapporteren burgemeester en wethouders aan de raad over afwijkingen met een verantwoordingsgrens van 2% van de totale lasten van de gemeente, exclusief de dotaties aan de reserves;

-

3. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan € 150.000 nader toegelicht.

Artikel 12. Voorwaardencriterium

-

1. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur;

-

2. Burgemeester en wethouders bieden de raad jaarlijks uiterlijk op 31 januari van het jaar volgend op het verslagjaar, ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien. Burgemeester en wethouders operationaliseren dit normenkader in een toetsingskader ten behoeve van de interne beheersing.

Artikel 13. Begrotingscriterium

-

1. Het begrotingscriterium is een criterium van rechtmatigheid dat betrekking heeft op de grenzen van de baten en lasten in de door de raad geautoriseerde begroting van exploitatie en investeringskredieten en de hiermee samenhangende programma’s, waarbinnen de financiële beheershandelingen tot stand moeten zijn gekomen;

-

2. De begrotingsrechtmatigheid wordt beoordeeld op het niveau waarop de begroting door de raad is geautoriseerd, zoals is opgenomen in artikel 5 en 6;

-

3. Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal geautoriseerde kredietbedrag. Een overschrijding van het jaarbudget, passend binnen het totaal bedrag van het krediet, wordt daarmee als rechtmatig beschouwd;

-

4. Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd indien deze niet tijdig aan de raad zijn gemeld. Onder “tijdig melden” wordt verstaan bij de tussentijdse rapportage(s) of bij de jaarstukken.

-

Lasten- en kredietoverschrijdingen zijn echter altijd onrechtmatig. Deze afwijkingen worden echter als acceptabel / passend binnen het bestaande beleid aangemerkt in de volgende situaties:

- a.

Er is sprake van een overschrijding van lasten welke past binnen het bestaande beleid maar wordt veroorzaakt door een feit/gebeurtenis dat zich voordoet op een moment dat er geen begrotingswijziging meer door de raad kan worden vastgesteld.

- b.

Er is sprake van een overschrijding op een open-einde regeling.

- c.

Budgetoverschrijdingen van lasten die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet.

- a.

-

5. Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden). Indien deze grens niet wordt overschreden worden alle overschrijdingen boven de rapporteringtolerantie uit artikel 11.3, die niet passen binnen het bestaande beleid, toegelicht in de paragraaf bedrijfsvoering en de overige afwijkingen bij de betreffende programma’s.

Artikel 14. Misbruik en oneigenlijk gebruik-criterium

-

1. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen;

-

2. Burgemeester en wethouders zorgen voor en leggen vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Paragraaf 4. Financieel beleid

Artikel 15. Waardering en afschrijving vaste activa

-

1. De afschrijving start in het jaar dat volgt op het jaar waarin het actief gereed komt of verworven wordt;

-

2. Een uitzondering hierop geldt voor de jaarlijkse vervanging(stelposten) voor het Gemeentelijk Water en Riolerings Plan. Afschrijvingen op deze kredieten starten standaard in het jaar volgend op het jaar waarin de uitgaven zijn gedaan. De hoogte van afschrijving wordt gebaseerd op het geïnvesteerde bedrag;

-

3. Immateriële en materiële vaste activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in de Bijlage afschrijvingsbeleid bij deze verordening;

-

4. Bij de bepaling van de afschrijving houden we geen rekening met een eventuele restwaarde. Indien er toch een restwaarde is en het oude actief wordt verkocht betekent de verkoopopbrengst een incidentele baat die ten gunste van de exploitatie wordt gebracht;

-

5. Burgemeester en wethouders bieden de raad jaarlijks een meerjareninvesteringsplan als onderdeel van de begroting, waarbij inzicht wordt verschaft in de geplande investeringen en de daarmee gepaard gaande kapitaallasten voor de komende meerjarenperiode.

Artikel 16. Reserves en voorzieningen

-

1. Burgemeester en wethouders bieden de raad eens in de 4 jaar een nota reserves en voorzieningen aan. Deze nota wordt door de raad vastgesteld en behandelt in ieder geval:

- a.

De vorming en besteding van reserves;

- b.

De vorming en besteding van voorzieningen, en

- c.

Bij welke reserves burgemeester en wethouders, in overeenstemming met het bestaande beleid, mogen muteren, zonder dat daar jaarlijks (lopende het jaar) een expliciet raadsbesluit over hoeft te worden genomen. Dit artikel is van toepassing tot het moment de raad anders besluit;

- a.

-

2. Hoofdregel is dat geen rente wordt toegerekend aan de reserves. Indien van deze hoofdregel wordt afgeweken is dit aangegeven in de nota reserves en voorzieningen;

-

3. Bij een voorstel voor de instelling van een bestemmingsreserve voor een investerings-voornemen wordt in ieder geval aangegeven:

- a.

Het specifieke doel van de reserve;

- b.

Het bestedingsplan van de reserve;

- c.

De voeding van de reserve;

- d.

De maximale hoogte van de reserve;

- e.

De maximale looptijd, indien het een dekkingsreserve betreft;

- a.

-

4. De reserves en de voorzieningen worden jaarlijks bij zowel de begroting als de jaarrekening toegelicht en waar nodig geactualiseerd;

-

5. Indien de gerealiseerde lasten van een activiteit of project, waarbij een beroep wordt gedaan op een reserve, lager zijn dan de geraamde lasten, dan vindt de onttrekking in het verantwoordingsjaar plaats overeenkomstig de gerealiseerde lasten van de activiteit of het project. Indien de activiteit of het project nog niet is afgerond in het verantwoordingsjaar is de onttrekking ook overeenkomstig de gerealiseerde lasten. Het restant van de onttrekking vindt dan plaats in het jaar na het verantwoordingsjaar. In de begrotingswijziging naar aanleiding van de eerste tussentijdse rapportage wordt dit bijgesteld;

-

6. Als een bestemmingsreserve voor een (afgeronde) activiteit of project niet (in zijn volle omvang) heeft geleid tot een uitgaaf dan valt de bestemmingsreserve, cq. het restant van de bestemmingsreserve, vrij en wordt deze aan de algemene reserve toegevoegd.

Artikel 17. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken;

-

2. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW), de gederfde inkomsten van het kwijtscheldingsbeleid en de kosten voor straatreiniging betrokken;

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden toegerekend aan activiteiten welke geheel of deels worden bekostigd met een specifieke uitkering of subsidie, binnen het taakveld overhead apart geadministreerd en in de desbetreffende verantwoordingen over de besteding toegerekend aan die activiteiten;

-

4. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting, binnen het taakveld overhead apart geadministreerd en voor de belastingaangifte aan de kostprijs van de vennootschapsbelastingplichtige activiteiten toegerekend;

-

5. Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde en vierde lid betreffen, wordt uitgegaan van een aandeel in de totale overheadkosten ter grootte van de geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel die worden besteed aan de desbetreffende goederen, werken, diensten, rechten en heffingen, gedeeld door de totale geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel;

-

6. In afwijking van artikel 16 eerste lid wordt bij een verstrekte lening voor de bepaling van de rentekosten van de inzet van vreemd vermogen in de kostprijs uitgegaan van de rente van de lening die voor de financiering van de verstrekte lening is aangetrokken. Deze rente wordt verhoogd met een opslag voor het debiteurenrisico.

Artikel 18. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten en werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht;

-

2. Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht;

-

3. Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaan burgemeester en wethouders uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen;

-

4. Bij afwijking van het eerste, tweede of derde lid vanwege een publiek belang doen burgemeester en wethouders vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de activiteiten wordt gemotiveerd;

-

5. Raadsbesluiten met de motivering van het publiek belang als bedoeld in het vorige lid zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en er sprake is van een van de uitzonderingen zoals genoemd in artikel 25h van de Mededingingswet.

Artikel 19. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

-

1. Burgemeester en wethouders doen de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, de afvalstoffenheffing, de rioolheffingen, leges en overige lokale heffingen;

-

2. Burgemeester en wethouders leggen bij een tussentijdse wijziging van prijzen, huren en tarieven voor erfpachten, die afwijken van de in de Kadernota gestelde uitgangspunten een besluit voor aan de raad.

Artikel 20. Financieringsfunctie

-

1. Burgemeester en wethouders nemen bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

- a.

Voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd;

en

- b.

Er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, aanhef en onder c, van de Wet financiering decentrale overheden;

- a.

-

2. Bij het verstrekken van leningen, garanties en risicodragend kapitaal bedingen burgemeester en wethouders indien mogelijk zekerheden.

Paragraaf 5. Paragrafen bij de begroting en jaarstukken

Artikel 21. Lokale heffingen

Burgemeester en wethouders nemen in de paragraaf lokale heffingen bij de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 10 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

Een specificatie op hoofdlijnen van de kostentoerekening, waarin zijn opgenomen:

- •

Directe (netto) kosten;

- •

Eventuele rente;

- •

Overhead;

- •

BTW;

- •

- b.

Onder het onderdeel beleid - bedoeld in artikel 10, Aanhef en onder b, van het Besluit begroting en verantwoording provincies en gemeenten - een overzicht van de te onderscheiden lokale heffingen, de maatstaf en de doelstelling die wordt beoogd met het opleggen van de heffing.

Artikel 22. Weerstandsvermogen en risicobeheersing

-

1. In dit artikel wordt verstaan onder:

- •

Netto schuld per inwoner:

Bruto schuld minus de omvang van de geldelijke bezittingen gedeeld door het aantal inwoners op 31 december van het begrotingsjaar. Onder bruto schuld wordt verstaan het totaal van langlopende leningen, kortlopende schulden, crediteuren, vorderingen en overlopende passiva. Onder geldelijke bezittingen wordt verstaan het totaal van leningen aan deelnemingen, leningen aan overige verbonden partijen, leningen aan derden, langlopende uitzettingen, kortlopende uitzettingen, debiteurenvorderingen, liquide middelen en overlopende activa;

- •

-

2. Burgemeester en wethouders nemen in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

De ontwikkeling van de netto schuld per inwoner;

- b.

Het saldo van de baten en lasten voor dotaties en onttrekkingen van reserves als percentage van de inkomsten;

- c.

De onbenutte belastingcapaciteit onroerendezaakbelasting als percentage van de inkomsten;

- d.

De wijze waarop met conjuncturele risico’s en de omvang van het weerstandsvermogen wordt omgegaan;

- e.

De wijze waarop met projectspecifieke risico’s wordt omgegaan bij het bepalen van de tussentijdse winstneming en de omvang van het weerstandsvermogen.

- a.

Artikel 23. Onderhoud kapitaalgoederen

-

1. Burgemeester en wethouders bieden de raad ten minste eens in de 5 jaar een plan voor de openbare ruimte aan. Dit plan geeft de kaders weer voor de instandhouding van de openbare ruimte waaronder het geambieerde kwaliteitsniveau, de kosten en de meerjarenplanning voor de instandhouding en ontwikkeling voor het openbaar groen, wegen, civiele kunstwerken, openbare verlichting en straatmeubilair. De raad stelt het plan vast;

-

2. Burgemeester en wethouders bieden de raad ten minste eens in de 5 jaar een water- en rioleringsplan/programma aan. Dit plan/programma geeft het kader weer voor de instandhouding van het watersysteem, waaronder het geambieerde kwaliteitsniveau, de kosten en de meerjarenplanning voor de instandhouding en de uitbreiding van de riolering. De raad stelt het water- en rioleringsplan/programma vast;

-

3. Burgemeester en wethouders bieden de raad ten minste eens in de 5 jaar een instandhoudingsplan gebouwen aan. Dit plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen. De raad stelt het instandhoudingsplan vast.

Artikel 24. Bedrijfsvoering

Burgemeester en wethouders nemen in de paragraaf bedrijfsvoering van de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 14 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

De omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

- b.

De kosten van inhuur derden;

- c.

De huisvestingskosten;

- d.

De automatiseringskosten;

- e.

De budgetten voor de raad, de griffie, de rekenkamer en de accountant;

- f.

Een toelichting op alle afwijkingen in rechtmatigheid, die in de rechtmatigheidsverantwoording zijn opgenomen voor zover deze de rapportagegrens, zoals bedoeld in artikel 11, overschrijden en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- g.

Een overzicht van en toelichting op niet-financiële onrechtmatigheden in verband met het niet naleven van bepalingen in de Wet financiering decentrale overheden en de bijbehorende ministeriële regelingen, als deze voorkomen;

- h.

Rapportage van het veelvuldig niet naleven van normen uit de gids proportionaliteit en/of slechte documentatie of naleving hiervan, als deze voorkomen.

Artikel 25. Grondbeleid

-

1. Burgemeester en wethouders bieden de raad – als de ontwikkelingen daartoe aanleiding geven - een actualisering van de nota grondbeleid aan. De raad stelt de nota grondbeleid vast. De nota grondbeleid bevat in ieder geval:

- a.

De strategische visie van het toekomstig grondbeleid van de gemeente;

- b.

De uitgangspunten voor de verkoopprijzen van gronden;

- a.

-

2. Burgemeester en wethouders doen de raad jaarlijks, bij de aanbieding van de begroting of door middel van een afzonderlijk grondprijzenbrief, een voorstel tot vaststelling van de grondprijzen. De raad stelt de grondprijzen vast;

-

3. De voorziening voor verliesgevende grondexploitaties wordt gewaardeerd tegen contante waarde.

Paragraaf 6. Financiële organisatie en financieel beheer

Artikel 26. Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

Het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

Het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden, contracten;

- c.

Het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

Het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

Het afleggen van verantwoording door burgemeester en wethouders aan de raad over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving, en

- f.

De controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 27. Financiële organisatie

Burgemeester en wethouders dragen in ieder geval zorg voor:

- a.

Een éénduidige indeling van de gemeentelijke organisatie en een éénduidig toewijzing van de gemeentelijke taken aan de afdelingen;

- b.

Een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden;

- c.

De verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

De interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

De te maken afspraken met de afdelingen over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

Het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten;

- g.

Het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen, en

- h.

Het beleid en de interne regels voor het voorkomen van fraude van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan;

- i.

Het verzamelen en vastleggen van gegevens over de geleverde prestaties en de maatschappelijke effecten zodat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

Artikel 28. Interne controle

-

1. Burgemeester en wethouders dragen zorg voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen rapporteren burgemeester en wethouders daarover in de rechtmatigheidsverantwoording, zoals beschreven in artikel 24 onder f. Daarnaast informeren burgemeester en wethouders de raad over genomen maatregelen tot herstel van de tekortkomingen;

-

2. Burgemeester en wethouders zorgen voor de systematische controle van de administratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste éénmaal in de 5 jaar. Bij afwijkingen in de administratie nemen burgemeester en wethouders maatregelen tot herstel van de tekortkomingen.

Paragraaf 7. Slotbepalingen

Artikel 29. Intrekking oude regeling

De Financiële verordening 2025 wordt ingetrokken.

Artikel 30. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking, met terugwerkende kracht, op 1 januari 2025;

-

2. Deze verordening wordt aangehaald als: “Gewijzigde Financiële verordening gemeente Montferland 2025”.

Ondertekening

Aldus vastgesteld in de vergadering van de openbare raadsvergadering.

’s-Heerenberg, 18 december 2025

De raad van de gemeente Montferland,

De griffier,

D. Ter Horst

De voorzitter,

A.C.V. Fellinger

Bijlage afschrijvingsbeleid bij artikel 15

Op activa wordt lineair afgeschreven. Indien om bijzondere redenen een andere afschrijvingsmethode wordt gehanteerd zal dit bij de kredietvotering worden aangegeven.

Afschrijvingsbeleid immateriële vaste activa

Immateriële vaste activa met een investeringsbedrag van minder dan € 25.000 worden niet geactiveerd. De volgende immateriële vaste activa worden afgeschreven in:

- a.

Bijdragen aan activa in eigendom van derden: Maximaal 40 jaar;

- b.

Kosten voor onderzoek en ontwikkeling: 5 jaar;

- c.

Computerapplicaties: 5 jaar.

Ad a:

De BBV biedt de mogelijkheid om een dergelijke bijdrage te activeren (dus geen plicht), maar stelt wel een aantal voorwaarden indien daadwerkelijk hiertoe wordt besloten. In voorliggende raadsvoorstellen zal de wijze van financiële verwerking gemotiveerd worden uiteengezet.

Afschrijvingsbeleid materiële vaste activa met economisch nut

Materiële vaste activa met economisch nut en een verkrijgingsprijs van minder dan € 25.000 worden niet geactiveerd, uitgezonderd gronden en terreinen.

Gronden en terreinen worden altijd geactiveerd. Op gronden en terreinen wordt niet afgeschreven.

De volgende materiële vaste activa met economisch nut worden afgeschreven in:

|

30 tot 60 jaar |

|

15 jaar |

|

20 jaar |

|

40 jaar |

|

40 jaar |

|

15 jaar |

|

25 jaar |

|

25 jaar |

|

15 jaar |

|

10 jaar |

|

5 tot 10 jaar |

|

5 jaar |

|

3 jaar |

|

10 tot 20 jaar |

|

15 jaar |

|

5 tot 15 jaar |

|

5 tot 10 jaar |

Op de activa waarvoor een bandbreedte is aangegeven is de looptijd van de afschrijving afhankelijk van de aard van de investering. Voor de kapitaalgoederen worden deze in de onderhoudsplannen benoemd.

- •

Indien gedurende de looptijd bekend wordt dat de verwachte levensduur aanpassing behoeft dan wordt de afschrijvingstermijn hiermee in overeenstemming gebracht. Bij afstoting/buiten gebruikstelling van het actief wordt de resterende boekwaarde ineens afgeschreven;

- •

Investeringen die niet in bovenstaand overzicht zijn genoemd worden afzonderlijk beoordeeld op basis van de verwachte technische levensduur;

- •

De componentenbenadering wordt slechts toegepast als dit voor de bedrijfsvoering van belang is.

Afschrijvingsbeleid materiële vaste activa met maatschappelijk nut

Materiële vaste activa met maatschappelijk nut en een verkrijgingsprijs van minder dan € 25.000 worden niet geactiveerd.

De volgende materiële vaste activa met maatschappelijk nut worden afgeschreven in :

|

10 tot 30 jaar |

|

Max. 15 jaar* |

|

20 tot 30 jaar |

|

20 tot 60 jaar |

|

20 tot 40 jaar |

|

20 jaar |

* Indien wordt gekozen voor houten materialen, dan is de levensduur waarschijnlijk korter.

Op de activa waarvoor een bandbreedte is aangegeven is de looptijd van de afschrijving afhankelijk van de aard van de investering. Voor de kapitaalgoederen worden deze in de onderhoudsplannen benoemd.

- •

Indien gedurende de looptijd bekend wordt dat de verwachte levensduur aanpassing behoeft dan wordt de afschrijvingstermijn hiermee in overeenstemming gebracht. Bij afstoting/buiten gebruikstelling van het actief wordt de resterende boekwaarde ineens afgeschreven;

- •

Investeringen die niet in bovenstaand overzicht zijn genoemd worden afzonderlijk beoordeeld op basis van de verwachte technische levensduur;

- •

De componentenbenadering wordt slechts toegepast als dit voor de bedrijfsvoering van belang is.

Toelichting

Algemeen

De “Verordening met de uitgangspunten voor het financieel beleid, het financieel beheer en de inrichting van de financiële organisatie van de gemeente Montferland” (hierna: “Gewijzigde Financiële verordening gemeente Montferland 2025”) heeft haar basis in artikel 212, eerste lid, van de Gemeentewet, waarin is opgenomen dat de raad bij verordening de uitgangspunten voor het financiële beleid vaststelt, en daarnaast de uitgangspunten voor het financiële beheer en voor de inrichting van de financiële organisatie. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan. De Financiële verordening gemeente Montferland 2025 vult daarnaast de vrije ruimte nader in die iedere gemeente heeft bij de inrichting van het eigen financieel beleid, beheer en organisatie en de rechtmatigheid.

De Gemeentewet biedt de belangrijkste kaders en regelt bijvoorbeeld dat er nadere eisen worden gesteld aan de inrichting van de begroting en de jaarrekening. Dit wordt vervolgens uitgewerkt in het Besluit begroting en verantwoording gemeentes en provincies (hierna: BBV). Het BBV schrijft voor op welke wijze de gemeente moet begroten en verantwoorden en de wijze waarop zij uitvoeringsinformatie vastlegt. Om een correcte interpretatie van deze artikelen te waarborgen is er een commissie voor het Besluit begroting en verantwoording provincies en gemeenten (hierna: commissie BBV). De commissie BBV draagt zorg voor een éénduidige uitvoering en toepassing van het BBV, en voor een visie ten aanzien van rechtmatigheid in de controleverklaring (artikel 75, tweede lid, van het BBV).

Richtlijnen van de commissie BBV aan gemeenten en andere decentrale overheden zijn een belangrijk instrument van de commissie BBV om in navolging van artikel 75 van het BBV de éénduidige uitvoering en toepassing van het BBV te bevorderen. De richtlijnen van de commissie BBV worden onderverdeeld naar stellige uitspraken en aanbevelingen. De stellige uitspraken zijn dwingend; een gemeente behoort zich hier aan te houden. Met stellige uitspraken geeft de commissie BBV een interpretatie van de regelgeving die leidend is. Indien een gemeente toch een afwijkende interpretatie kiest, dan moet zij dit expliciet motiveren en kenbaar maken bij de begroting en jaarstukken. De aanbevelingen zijn niet dwingend. Hierbij gaat het om uitspraken die ‘steun en richting geven aan de praktijk’. De commissie BBV spoort gemeenten aan om deze aanbevelingen te volgen, omdat dat naar haar oordeel bijdraagt aan het inzicht in de financiële positie (transparantie). Omdat deze aanbevelingen vanuit de expertise van de commissie BBV zijn opgesteld, zijn specifiek die aanbevelingen die gaan over de Verordening financieel beleid, beheer en organisatie (artikel 212 Gemeentewet) opgenomen als onderdeel van de verordening.

In artikel 75, tweede lid, onder b, van het BBV is vastgelegd dat de commissie BBV een kadernota rechtmatigheid opstelt voor het geven van een visie ten aanzien van rechtmatigheid in de controleverklaring. Met het instellen van de rechtmatigheidsverantwoording door burgemeester en wethouders heeft de commissie BBV de Kadernota rechtmatigheid 2024 opgesteld.

Artikelsgewijs

Enkel die bepalingen die verdere toelichting behoeven, worden hieronder nader toegelicht.

Artikel 2. Vaststelling programma-indeling en paragrafen

Eerste lid

De programma-indeling wordt door de raad vastgesteld. Artikel 66, eerste lid, onder c, van het BBV bepaalt in aanvulling hierop dat de taakvelden aan de programma’s moeten worden toegewezen.

Verder schrijft het BBV een aantal verplichte paragrafen van de begroting en de jaarstukken voor. In een paragraaf wordt de raad integraal over een bepaald thema dat dwars door de begroting loopt, geïnformeerd. De raad kan aangeven, welke paragrafen hij nog meer wenst. Hierbij kan bijvoorbeeld worden gedacht aan een paragraaf Subsidies.

Derde lid, onder b

Op voorstel van burgemeester en wethouders stelt de raad beleidsindicatoren per programma vast. Het is het zogenaamde SMART maken van de begroting (de daarin vervatte informatie is Specifiek, Meetbaar, Acceptabel, Realistisch en Tijdgebonden). Wat de verplichte beleidsindicatoren zijn, volgt uit de (ministeriële) Regeling vaststelling beleidsindicatoren door gemeenten in programma’s en programmaverantwoording, die zijn grondslag vindt in artikel 25, tweede lid, onder a, van het BBV.

Artikel 3. Inrichting begroting en jaarstukken

In dit artikel zijn bepalingen opgenomen voor de inrichting van de begroting, die aanvullend zijn op het BBV.

Eerste lid, onder a

Hier wordt de verplichting van artikel 20.2.b van het BBV (om in de begroting aandacht te besteden aan de investeringen) nader uitgewerkt, door te bepalen dat er bij de uiteenzetting van de financiële positie een overzicht van de investeringen wordt gegeven. Dit is nodig om ook de autorisatie van investeringskredieten mogelijk te maken.

Eerste lid, onder b

Het eerste lid, onder b, bepaalt, dat in aanvulling op het bepaalde in het BBV de gevolgen van de begroting en meerjarenraming, investering en grondexploitatie voor de gemeentelijke schuldpositie inzichtelijk worden gemaakt. In de paragrafen “Weerstandsvermogen” en “Financiering” komt dit tot uitdrukking.

Derde lid

In het derde lid wordt geregeld vanaf welk grensbedrag incidentele baten en lasten worden gespecificeerd in het overzicht van de (geraamde) incidentele baten en lasten per programma, conform het advies van de commissie BBV (Kadernota rechtmatigheid 2024).

Artikel 4. Kaders begroting en meerjarenraming

Artikel 4 biedt de kaders voor het opstellen van de begroting en de meerjarenraming. Hierin staat een aantal uitgangspunten die burgemeester en wethouders bij het opstellen van deze stukken in acht moeten nemen. Dit is in aanvulling op de bepalingen van de artikelen 189 en 193 van de Gemeentewet en het BBV.

Eerste lid

De raad stelt vooraf aan het opstellen van de begroting een Kadernota vast, waarin de hoofdlijnen voor het beleid en de financiële kaders van de begroting voor de komende jaren zijn vastgelegd. De kaders geven richting aan burgemeester en wethouders voor het opstellen van de begroting en de meerjarenraming.

Tweede lid

In dit lid is bepaald dat in de begroting een post onvoorzien van € 10.000 wordt opgenomen. Zie artikel 8, eerste lid, onder e, van het BBV.

Artikel 5. Autorisatie begroting en investeringskredieten

Eerste lid

Op grond van artikel 189 van de Gemeentewet berust het budgetrecht bij de raad. De raad neemt uiteindelijk de beslissing welke bedragen hij voor taken en activiteiten op de begroting beschikbaar stelt. Gedurende het begrotingsjaar kan de raad op grond van artikel 192 van de Gemeentewet besluiten nemen voor het wijzigen van de begroting. De gemeente kan slechts uitgaven doen voor de bedragen die hiervoor op de begroting zijn gebracht (artikel 189, derde lid, van de Gemeentewet). De raad kan kiezen op welk niveau hij budgetten beschikbaar stelt. Voor een soepele bedrijfsvoering is autorisatie door de raad van de baten en de lasten op het niveau van programma’s het meest praktisch.

Tweede lid

Naast lopende uitgaven doet een gemeente investeringen, waaronder investeringen in grondexploitaties. Ook uitgaven voor investeringen moeten door de raad worden geautoriseerd. Voor de autorisatie van deze investeringskredieten is er voor gekozen deze bij de begrotingsbehandeling mee te nemen. Wel kan de raad bij de begrotingsbehandeling aangeven, welke investeringskredieten hij op een later tijdstip wenst te autoriseren. Zo kan de raad de autorisatie van politiek belangrijke investeringen combineren met de behandeling van de inhoudelijke kant van het investeringsvoorstel. Het bedrag voor een dergelijke investering blijft wel op de begroting staan als voorziene uitgaaf, maar de raad autoriseert de uitgaaf nog niet. Burgemeester en wethouders zijn nog niet bevoegd verplichtingen voor de investering aan te gaan.

Vierde en vijfde lid

Dit artikel is opgenomen om te voorkomen dat investeringskredieten uit het zicht van de raad raken, om welke reden dan ook. Zesde lid

De grondexploitatieopzetten, die expliciet door de gemeenteraad vastgesteld worden, zijn opgebouwd in grofmazige ramingen en verdeeld in jaarschijven. Op basis daarvan worden onderbouwde en concreet gemaakte meerjarige kredieten opgesteld.

Jaarlijks worden de opzetten van de grondexploitaties herzien en verwerkt in de jaarrekening. Door het vaststellen van de jaarrekening stelt de raad ook de (herziene) exploitatieopzetten vast.

Door het vaststellen van de (herziene) exploitatieopzetten, stelt de raad ook de (herziene) meerjarige budgetten voor o.a. grondverwerving, bouwrijp maken en woon rijp maken beschikbaar evenals de taakstellende (herziene) meerjarige baten budgetten vast.

Het omzetten van de kredieten naar jaarbudgetten geschiedt thans in fasen. In de primaire begroting wordt namelijk alleen de aan het begrotingsjaar toe te rekenen rentelasten of –baten en door te berekenen apparaatskosten opgenomen. Op basis van de herziene exploitaties e.d. worden de jaarbudgetten van de overige kosten toegewezen, via de financiële (tussen)rapportages, aan het college in de loop van het begrotingsjaar. Uitgangspunt hierbij is dat er niet meer lasten of minder baten geraamd kunnen worden dan taakstellend door de raad beschikbaar is gesteld via de vastgestelde (herziene) exploitatieopzetten.

Zevende lid

Deze aanvulling vloeit voort uit de geactualiseerde nota Grondbeleid.

Achtste lid

Voor het in exploitatie kunnen brengen van gronden moeten voorbereidingskosten worden gemaakt. Voor zover deze kosten leiden tot het in exploitatie nemen van de gronden, wat meestal zo is, worden deze kosten dan later ook meegenomen in de op te stellen exploitatieopzetten, die weer aan de raad ter vaststelling worden voorgelegd. Het college is bevoegd jaarlijks tot een bedrag van € 500.000 budgetten (kredieten) beschikbaar te stellen voor het doen van voorbereidingskosten (externe kosten) voor het in ontwikkeling nemen van locaties.

Artikel 6. Autorisatie van budgetten na vaststelling van de begroting

Gedurende het begrotingsjaar ontwikkelen baten en lasten en investeringsvoornemens zich veelal anders dan voorzien bij de begrotingsvaststelling. In de tussentijdse rapportage(s) (art. 7) worden de bijstellingen geautoriseerd.

Hoofduitgangspunt is dat het bepalen alsmede de autorisatie van het nieuw beleid plaats vindt bij de vaststelling van de begroting (artikel 5). Toch komen in de loop van het jaar onvoorziene en onuitstelbare investeringsvoornemens en baten en lasten op tafel. Artikel 6 bepaalt hoe en wanneer autorisatie plaatsvind.

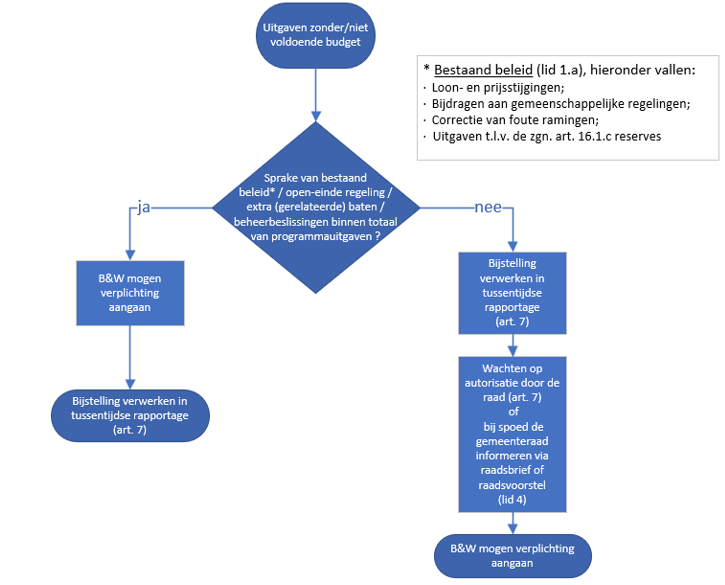

Er zijn situaties waarin het college van B&W de verplichting eerder mogen aangaan. De volgende beslisboom geeft dit aan.

–

Eerste lid

Het bepaalde in het eerste lid, onder a., betreffen bijstellingen van reeds geautoriseerde budgetten, dus bestaand beleid en voor uitgaven die gedekt kunnen worden binnen het totaal van de programma-uitgaven.

De verplichtingen kunnen burgemeester en wethouders reeds aangaan. De raad wordt achteraf geïnformeerd door het opnemen van deze bijstellingen in de tussentijdse rapportage(s).

Bijstellingen onder b. en c. betreffen bijstellingen van onvoorziene en onuitstelbare nieuwe investeringsvoorstellen (b.) en exploitatielasten (c.) waar geen dekking voor aanwezig is. Hieronder vallen in ieder geval de beleidswijzigingen.

Tweede lid

Het kan voorkomen dat voor een verplichting, zoals bedoeld in het eerste lid, geen dekking aanwezig is binnen het totaal van de programmalasten of anderszins (open-einde of compenserende baten) en niet kan wachten tot het moment dat de autorisatie heeft plaatsgevonden. In het kader van de actieve informatieplicht dienen burgemeester en wethouders de raad te informeren. Dit kan via een raadsbrief of een raadsvoorstel.

Derde lid

Het effect op de schuldpositie van alle eerdere geautoriseerde uitgaven zijn reeds verwerkt in de begroting.

Dit lid draagt aan burgemeester en wethouders op om bij onvoorziene investeringen groter dan € 1 miljoen aan te geven wat het effect is op de schuldpositie van de gemeente. Het gaat dan om een materieel bedrag.

Artikel 7. Tussentijdse rapportage(s)

Eerste lid

De tussentijdse rapportage(s) is/zijn een belangrijk onderdeel van de planning- en controlcyclus voor de raad. Op basis van de tussentijdse rapportage(s) wordt de raad geïnformeerd over de uitputting van budgetten en investeringskredieten en de voortgang van de uitvoering van het beleid.

Tweede lid

Het tweede lid bevat bepalingen over de minimale inhoud van de tussentijdse rapportage(s).

Naast een rapportage op de belangrijkste afwijkingen op de uitvoering van het beleid dienen Burgemeester en wethouders dreigende overschrijdingen van geautoriseerde lasten en investeringskredieten en dreigende onderschrijdingen van geautoriseerde baten bij het bekend worden aan de raad te melden, zodat de raad kan besluiten of het budget moet worden gewijzigd of dat het beleid moet worden bijgesteld. Dit is de actieve informatieplicht van burgemeester en wethouders.

Derde lid

Het derde lid bepaalt welke financiële afwijkingen ten opzichte van de begroting burgemeester en wethouders in de tussentijdse rapportage(s) moeten toelichten.

Artikel 8. Jaarstukken

Eerste lid

De jaarrekening zal een positief, dan wel een negatief saldo kennen. In het eerste lid wordt geregeld dat burgemeester en wethouders een voorstel doen voor de bestemming van het positieve saldo, dan wel de afdekking van een eventueel negatief saldo. De hoofdregel is dat met de bestemming van het rekeningresultaat geen aanvullende voorstellen tot budgetoverheveling en/of alternatieve bestemmingen worden gedaan. In lid 2 tot en met 4 wordt aangegeven hoe hiermee dient te worden omgegaan. Lid 5 behandelt een uitzondering op de hoofdregel.

Tweede tot en met vierde lid

De bepalingen bieden de mogelijkheid om vooruitlopend op de bestemming van het rekeningresultaat budgetten die niet tot besteding zijn gekomen over te hevelen naar het volgende begrotingsjaar. Bedacht moet worden dat dit uiteraard gevolgen heeft voor de mate waarin het rekeningsaldo nog kan worden bestemd, zoals bedoeld in het eerste lid. In de praktijk wordt dit voorstel geïntegreerd in de laatste tussenrapportage.

Vijfde lid

Naast hetgeen staat beschreven in het tweede lid vind er bij de jaarstukken zelf, naast de verrekening van het saldo met de Algemene reserve, geen verdere bestemming van het saldo plaats. Een uitzondering geldt voor de rijkscompensaties uit het Gemeentefonds, die voortvloeien uit de decembercirculaire van het lopende verslagjaar. De daadwerkelijke uitgaven kunnen pas plaatsvinden in het volgend verslagjaar en om die reden kunnen deze compensaties aan de reserve Resultaatbestemming worden toegevoegd.

Artikel 9. Wensen en bedenkingen over grote onderwerpen

Naast hetgeen is bepaald in artikel 6.2 en 6.3 over de informatieplicht alvorens nieuwe financiële verplichtingen aan te gaan boven een bepaald bedrag, wordt in artikel 9 een nadere invulling van de informatieplicht van burgemeester en wethouders aan de raad opgenomen.

Het betreft een uitwerking van artikel 169, vierde lid, van de Gemeentewet. Dat artikel verplicht burgemeester en wethouders vooraf aan het aangaan van bepaalde verplichtingen de raad inlichtingen te verstrekken, indien de raad daar om verzoekt of indien de uitoefening van deze bevoegdheden van burgemeester en wethouders ingrijpende gevolgen heeft voor de gemeente.

De bepalingen uit het artikel ontslaan burgemeester en wethouders niet van de informatieplicht in andere gevallen. Ook moeten besluiten van burgemeester en wethouders voor het doen van privaatrechtelijke rechtshandelingen passen binnen de kaders van het beleid dat door de raad is uiteengezet. Het artikel schept slechts duidelijkheid tussen burgemeester en wethouders en de raad over wanneer de raad in elk geval vóóraf wenst te worden geïnformeerd en in de gelegenheid wil worden gesteld zijn wensen en bedenkingen aan burgemeester en wethouders kenbaar te maken.

Tweede lid

Verdere uitwerking van dit artikel is momenteel neergelegd in de Nota “Verstrekking geldleningen en gemeentelijke garantstelling”.

Artikel 10. EMU-saldo

Voor gemeenten is in de Wet houdbare overheidsfinanciën vastgelegd dat ze een aandeel hebben in het plafond voor het totale EMU-tekort van Nederland. Wordt dit gemeentelijk aandeel in het EMU-tekort door de gezamenlijke gemeenten overschreden, dan kan dat tot een correctieve maatregel van het Rijk leiden of tot een boete uit Europa die naar gemeenten wordt doorvertaald. Maar het kan ook zijn, dat de overschrijding niet tot aanvullend beleid van het Rijk of Europa leidt.

Gemeenten krijgen in het voorjaar van het rijk bericht of het gemeentelijk aandeel in het nationale toegestane EMU-tekort met de lopende begroting dreigt te worden overschreden. Ook wordt dan duidelijk of daarop actie van gemeenten is gewenst. Pas als dit laatste het geval is, moeten gemeenten met een individueel EMU-saldo hoger dan de gemeentelijke EMU-referentiewaarde hun begroting neerwaarts bijstellen om de overschrijding van het collectieve aandeel ongedaan te maken.

Burgemeester en wethouders informeren de raad als de gemeente van het rijk een bericht heeft ontvangen dat het toegestane EMU-tekort voor alle gemeenten dreigt te worden overschreden. Als daarop actie nodig is van de gemeente, doen burgemeester en wethouders een voorstel voor het wijzigen van de begroting.

Artikel 11. Uitgangspunten rechtmatigheidsverantwoording

Bij de verantwoording over rechtmatigheid wordt gekeken naar negen criteria. Burgemeester en wethouders leggen verantwoording af over alle negen criteria in de jaarrekening. Zie Kadernota rechtmatigheid 2024 voor de criteria en bijbehorende toelichting. De eerste zes criteria zijn niet opgenomen in de rechtmatigheidsverantwoording. Deze betreffen verantwoording met betrekking tot getrouwheid en rechtmatigheid. Ze komen tot uitdrukking in de balans en het overzicht van baten en lasten. Dit zijn het calculatiecriterium, valuteringcriterium, adresseringscriterium, volledigheidscriterium, aanvaardbaarheidscriterium en leveringscriterium.

Daarnaast is er een aantal criteria waarbij de verantwoording specifiek gaat over rechtmatigheid. Deze komen wel tot uitdrukking in de rechtmatigheidsverantwoording:

- •

begrotingscriterium: de financiële handelingen passen binnen het kader van de geautoriseerde begroting;

- •

voorwaardencriterium: voorwaarden in wet- en regelgeving worden nageleefd, zoals subsidievoorwaarden;

- •

misbruik en oneigenlijk gebruik criterium: er vindt een toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt plaats, met het oog op het voorkomen van misbruik en oneigenlijk gebruik.

Eerste lid

In relatie tot de invoering van de rechtmatigheidsverantwoording is in het eerste lid opgenomen dat de raad vaststelt op welke wijze hij door middel van de paragraaf bedrijfsvoering van de begroting en de jaarstukken geïnformeerd wil worden over rechtmatigheid (Kadernota rechtmatigheid 2024).

Tweede lid

In het tweede lid stelt de raad de verantwoordingsgrens vast, waarboven burgemeester en wethouders moeten rapporteren aan de raad (Kadernota rechtmatigheid 2024). Deze grens mag maximaal 2% van de totale lasten van de gemeente, excclusief de dotaties aan de reserves bedragen. De gemeente Montferland stelt deze grens vast op 2% en is hiermee gelijk aan de maximale goedkeuringstolerantie van de accountant.

Derde lid

Het derde lid geeft aan dat, indien de verantwoordingsgrens wordt overschreden, afzonderlijke afwijkingen boven de € 150.000, nader moeten worden toegelicht in de paragraaf Bedrijfsvoering (rapportagegrens).

Artikel 12. Voorwaardencriterium

Eerste lid

In het eerste lid wordt de definitie weergegeven van het voorwaardencriterium, het zogenaamde “normenkader”.

Tweede lid

Artikel 11 geeft aan dat jaarlijks het normenkader ten aanzien van de rechtmatigheids-verantwoording door de gemeenteraad moet worden vastgesteld en voor een bepaalde datum aan de raad moet worden aangeboden.

Artikel 13. Begrotingscriterium

Eerste lid

Artikel 12 gaat expliciet in op de begrotingsrechtmatigheid. In het eerste lid wordt het begrip begrotingsrechtmatigheid gedefinieerd.

Tweede lid

De baten en lasten moeten zich bewegen binnen de door de raad goedgekeurde en vastgestelde budgetplafonds op programmaniveau. Indien er een overschrijding plaatsvindt is er in principe sprake van een begrotingsonrechtmatigheid.

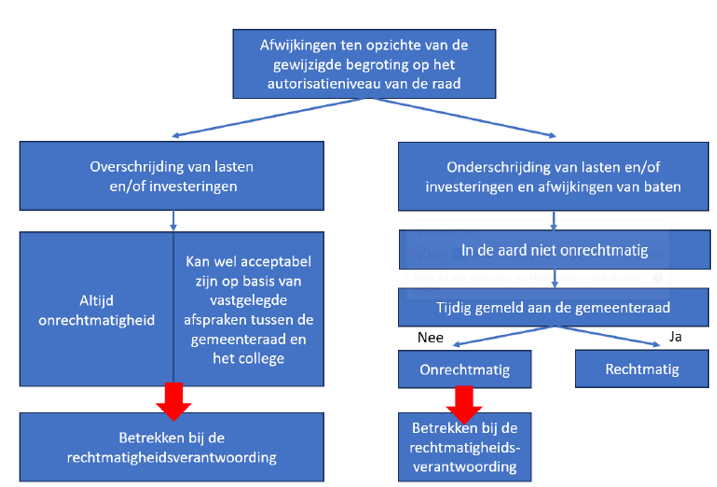

Vierde lid

Tot en met 2022 richtte het oordeel op begrotingsrechtmatigheid zich alleen op de lastenoverschrijdingen. Ingaande 2023 ook op de andere 3 kwadranten (lagere lasten, hogere/lagere baten). Onderstaand visualisatie geeft weer wanneer het van invloed is op het rechtmatigheidsoordeel en hoe over de afwijkingen moet worden gerapporteerd.

Artikel 14. Misbruik en oneigenlijk gebruik-criterium

Eerste lid

Dit artikel voorziet in het zogenaamde “misbruik en oneigenlijk gebruik criterium”. In het eerste lid wordt het criterium gedefinieerd. Van misbruik is sprake bij het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen. Van oneigenlijk gebruik is sprake indien bij het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, het verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving is maar in strijd met het doel en de strekking daarvan is.

Tweede lid

Aan Burgemeester en wethouders wordt opgedragen om regels op stellen voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Artikel 15. Waardering en afschrijving vaste activa

In artikel 212, tweede lid, onder a, van de Gemeentewet is opgenomen, dat de Verordening financieel beleid, beheer en organisatie (artikel 212 Gemeentewet) in elk geval de regels voor waardering en afschrijving van activa bevat. Hieraan is in artikel 15 invulling gegeven.

Eerste lid

Hoofdregel is dat de afschrijving start in het jaar na realisatie. Bij het overgrote deel van de investeringen is het krediet dan ook afgesloten. Bij zogenaamde bulkaanschaffingen (bv. laptops, smartphones) is de praktijk dat het merendeel van de aanschaffingen plaatsvindt in het investeringsjaar en het restant van het krediet in de navolgende jaren wordt aangewend voor noodzakelijke uitbreidingen en vervangingen. Bij deze bulkaanschaffingen start de afschrijving in het jaar nadat een significant deel van de investering is gerealiseerd. Als richtlijn hanteren we hierbij een grens van 75% van de aanschaffingen.

Tweede lid

Voor (vervangings)investeringen in het kader van het Water- en rioleringsplan (GWRP) worden jaarlijks, qua bedragen veelal gelijke, kredieten in de vorm van stelposten beschikbaar gesteld. Omdat het de gehele gemeentelijke infrastructuur betreft, met een omvangrijke onderverdeling naar deelprojecten en met lange doorlooptijden ontstaat er een omvangrijke, versnipperde registratie in onze activastaten. Om deze reden wordt voor deze categorie vervangingsinvesteringen een uitzondering gemaakt. De uitzondering betreft dan het startjaar van afschrijven. De afschrijvingen starten direct na het jaar van realisatie.

Derde lid

Voor de bepalingen over afschrijvingsmethodieken en afschrijvingstermijnen van de immateriële en materiële vaste activa wordt in de verordening verwezen naar de bijlage afschrijvingsbeleid bij deze verordening. In deze bijlage zijn naast de methodiek de afschrijvingstermijnen voor de verschillende categorieën immateriële vaste activa, materiële vaste activa met economisch nut en materiële vaste activa met maatschappelijk nut opgenomen.

Vijfde lid

In het tweede lid is opgenomen dat jaarlijks een meerjareninvesteringsplan wordt opgesteld. Dit vindt plaats in de programmabegroting. Dit biedt integraal inzicht en versterkt daarmee de sturingsmogelijkheden van de raad.

Artikel 16. Reserves en voorzieningen

Eerste lid

Het eerste lid bepaalt, dat burgemeester en wethouders eens in de 4 jaar een nota over de reserves en voorzieningen aan de raad aanbieden. Met het vaststellen van deze nota stelt de raad de kaders vast voor de vorming van reserves en voorzieningen.

Eerste lid, onder c

Per 1 januari 2025 gaat het om de volgende reserves:

- •

Grondexploitatie

- •

Kwaliteitsimpuls gemeentelijke organisatie

- •

Klimaatmiddelen

- •

Onderwijshuisvesting

- •

Openbaar groen

- •

Decentralisaties sociaal domein

- •

Speellocaties

- •

Onderhoud riolering en rioolrenovaties

- •

Opvang vluchtelingen (Oekraïne)

- •

Resultaatbestemming

- •

Degeneratiekosten

- •

Reserve Ziekte – WGA-lasten

Dit overzicht kan jaarlijks in begroting, tussentijdse rapportage(s) en/of jaarstukken worden geactualiseerd. De raad zal hiertoe een besluit nemen.

Tweede lid

Alhoewel in het BBV de mogelijkheid vooralsnog blijft bestaan om een rentevergoeding (of een vergoeding voor de inflatie) over het eigen vermogen en de voorzieningen te berekenen en deze door te belasten aan de taakvelden, adviseert de Commissie BBV vanwege het verlangde inzicht, de eenvoud en transparantie deze systematiek niet (meer) toe te passen. Dit nemen wij ook op als onze hoofdregel.

Op basis van onze nota reserves en voorzieningen 2022-2026 wordt voor deze jaren nog een uitzondering gemaakt voor de zogenaamde “dekkingsreserves”.

Met de notitie Rente 2023 is de noodzaak voor een afwijkend rentepercentage voor grondexploitaties vervallen en ligt het voor de hand de rente-omslag ook te gebruiken voor de rente aan de grondexploitaties. In het publiekrechtelijke kostenverhaal bij faciliterende grondexploitaties moet overeenkomstig de Omgevingswet voor de rentetoerekening wel een ander rentepercentage worden gehanteerd. Bij kostenverhaal op basis van een overeenkomst kunnen uiteraard ook afspraken worden gemaakt over het verrekenen van rente. De hoogte van het rentepercentage is dan onderdeel van de afspraken in de overeenkomst en kan afwijken van de omslagrente.

Derde lid

Voor een voornemen met financiële gevolgen kan de raad een bestemmingsreserve vormen. Hiermee wordt op de balans van de gemeente tot uitdrukking gebracht dat een toekomstige activiteit of project in de loop van de jaren een beslag op het resultaat of het eigen vermogen gaat leggen. In het derde lid zijn de voorwaarden voor een voorstel voor een dergelijke bestemmingsreserve opgenomen.

Vierde lid

De voornemens leiden niet altijd tot daadwerkelijke uitgaven. Er bestaat het gevaar, dat bestemmingsreserves op de balans blijven staan waar tegenover in het geheel geen voornemens meer bestaan. Het opstellen van de begroting en de jaarrekening zijn natuurlijke momenten om deze voornemens te ijken.

Vijfde lid

Deze bepaling is opgenomen om te voorkomen dat, indien de gerealiseerde uitgaven lager uitvallen van de geraamde uitgaven, toch het volledige bedrag uit de bestemmingsreserve wordt onttrokken en het resultaat wordt beïnvloedt.

Indien de uitgaven hoger uitvallen dan komen de meerkosten ten laste van het resultaat.

Zesde lid

Activiteiten of projecten leiden niet altijd tot daadwerkelijke uitgaven. Ook kunnen de gerealiseerde lasten lager uitvallen ten opzichte van de raming. Deze bepaling regelt dat de (restant)middelen in de bestemmingsreserve vrijvallen ten gunste van de algemene reserve.

Deze bepaling is van toepassing op bestemmingsreserves met een duidelijk omkaderd bestedingsdoel. Indien een deel van bestemmingsreserve wordt aangewend voor de realisatie van een deel van het doel, blijft het restant van de reserve in stand.

Artikel 17. Kostprijsberekening

Artikel 212, tweede lid, onder b, van de Gemeentewet bepaalt dat de verordening in ieder geval de grondslagen bevat voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b en heffing bedoeld in artikel 15.33 van de Wet milieubeheer. De grondslagen voor de prijzen die de gemeente bij overheidsbedrijven en derden in rekening brengt, en voor de tarieven van rechten en heffingen waarmee kosten in rekening worden gebracht, worden gevormd door de opbouw van de kostprijs.

De overheadkosten moeten apart worden verantwoord. Ze worden bij de gemeente niet doorberekend aan de taakvelden. Daarmee is het niet mogelijk om de integrale kostprijzen in de administratie van de baten en lasten op taakvelden van de beleidsbegroting, de financiële begroting, het jaarverslag en de jaarrekening in beeld te brengen. De kostprijzen moeten extracomptabel worden berekend en vastgelegd.

Eerste lid

Het eerste lid bepaalt dat de kostprijsberekeningen extracomptabel worden vastgelegd en dat de kostprijzen bestaan uit de directe kosten en een opslag voor de overhead en voor de rente over de inzet van vreemd vermogen (en over eventuele (dekkings)reserves) voor de financiering van (vaste) activa die voor desbetreffende rechten en heffingen en voor desbetreffende goederen, werken en diensten worden ingezet. Wat onder de directe kosten moet worden verstaan is via het BBV, de notitie overhead en de taakveldbeschrijving helder gedefinieerd. Op dat punt hoeft in deze verordening niets aanvullend te worden geregeld.

Tweede lid

In het tweede lid wordt bepaald dat gemeenten de kosten voor compensabele BTW, gederfde inkomsten vanwege het kwijtscheldingsbeleid en de kosten voor straatreiniging in de kostenbasis kunnen meenemen. Zie VNG Handreiking kostenonderbouwing lokale heffingen, 2016.].

De in het tarief betrokken declarabele BTW vormt in feite een vergoeding van inkomensverlies veroorzaakt door de verlaging van het gemeentefonds door de uitname van de compensabele BTW in 2003. Hieruit vloeit ook voort dat de BTW component van investeringen van vóór 2003 die netto (excl. BTW) zijn geactiveerd in de kostentoerekening word betrokken.

Derde en vierde lid

Het derde en vierde lid bieden de mogelijkheid dat de overheadkosten die kunnen worden toegerekend aan de verschillende specifieke uitkeringen of activiteiten die onder de vennootschapsbelastingplicht vallen, apart onder het taakveld overhead in de administratie worden afgezonderd en in de belastingaangifte aan deze activiteiten worden toegerekend. Dit afzonderen kan door voor deze kosten aparte (hulp-)kostenplaatsen aan te maken en de kosten voortaan op deze (hulp-)kostenplaatsen te boeken.

Vijfde lid

De commissie BBV geeft aan dat de toerekening van overhead, zoals opgenomen in het overzicht overhead, aan lokale heffingen en rechten niet mag afwijken van de overige methodieken voor het toerekenen van overhead aan gemeentelijke taakvelden.

In het vijfde lid wordt bepaald dat deze plaatsvindt naar rato van het aandeel van de personeelslasten inclusief inhuur derden in de totale personeelslasten inclusief inhuur derden.

Zesde lid

Het zevende lid geeft voor de omslagrente voor de kostprijs van verstrekte leningen een afwijkend voorschrift. Die kostprijs wordt gebaseerd op de rente van de lening die is aangetrokken voor de verstrekte lening. Die rente moet worden verhoogd met een risico-opslag voor de kans dat de (een deel van) de lening niet wordt terugbetaald (debiteurenrisico). Daarnaast moeten voor het bepalen van die kostprijs natuurlijk als directe kosten ook de afsluitkosten e.d. worden meegenomen.

Artikel 18. Prijzen economische activiteiten

Eerste tot en met derde lid

In de Wet Markt en Overheid (waarmee de Mededingingswet is gewijzigd) is opgenomen dat als een gemeente goederen, diensten of werken levert aan overheidsbedrijven of derden zij deze activiteiten niet mag bevoordelen als het economische activiteiten betreft. Economische activiteiten zijn hier activiteiten waarmee de gemeenten in concurrentie met andere ondernemingen treedt.

Het bevoordelingsverbod houdt feitelijk in dat ten minste een integrale kostprijs voor de levering van goederen, diensten en werken en het verstrekken van leningen garanties en kapitaal in rekening moet worden gebracht.

Vierde lid

Van dit verbod kan worden afgeweken als de activiteiten worden ontplooid in het kader van het publiek belang. Daarvoor is wel nodig dat in een raadbesluit het publiek belang van de activiteit wordt gemotiveerd. Het raadbesluit moet worden aangemerkt als een concretiserend besluit van algemene strekking. Het besluit moet worden bekendgemaakt in een officieel elektronisch publicatieblad en moet open staan voor bezwaar en beroep. Belanghebbenden kunnen dan binnen uiterlijk zes weken na bekendmaking van het besluit een bezwaarschrift indienen bij de gemeente (artikel 6:7 van de Algemene wet bestuursrecht (hierna: Awb)). De gemeente moet binnen zes weken een besluit nemen over het bezwaarschrift of – indien een commissie als bedoeld in artikel 7:13 van de Awb is ingesteld – binnen twaalf weken, gerekend vanaf de dag na die waarop de termijn voor het indienen van het bezwaarschrift is verstreken. Bij afwijzing van de bezwaren kan de belanghebbende beroep instellen bij de bestuursrechter.

Vijfde lid

Voor het verplicht in rekening brengen van minimaal een integrale kostprijs voor de levering van goederen, werken en diensten of voor het verstrekken van leningen, garanties en kapitaal geldt een aantal uitzonderingen (artikel 25h van de Mededingingswet).

Artikel 19. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Eerste lid

Het vaststellen van de tarieven voor belastingen, rechten, leges en heffingen is een bevoegdheid van de raad. Deze bevoegdheid kan niet worden gedelegeerd (artikel 156 van de Gemeentewet). Het eerste lid bepaalt dat de raad de tarieven voor de belastingen, afvalstoffenheffing, rioolheffingen, leges en overige lokale heffingen jaarlijks vaststelt.

Het vaststellen van prijzen voor de levering van gemeentelijke goederen, diensten en werken die niet vallen onder artikel 229 van de Gemeentewet, is een privaatrechtelijke besluit. Deze besluiten zijn een bevoegdheid van burgemeester en wethouders (artikel 160, eerste lid, onder e, van de Gemeentewet), maar hebben wel invloed op de hoogte van de inkomsten en raken daarom ook het budgetrecht van de raad.

Artikel 20. Financieringsfunctie

Artikel 212, tweede lid, onder c, van de Gemeentewet bevat de bepaling, dat de Verordening financieel beleid, beheer en organisatie (artikel 212 Gemeentewet) in elk geval regels voor de algemene doelstelling en de te hanteren richtlijnen en limieten van de financieringsfunctie bevat. Artikel 20 bevat kaders voor het financieringsbeleid. De kaders voor de financiële organisatie van de financieringsfunctie staan in artikel 27.

Eerste lid

In aanvulling op de regels uit de Wet financiering decentrale overheden (hierna: Wet fido) en daarop gebaseerde besluiten en regelingen stelt het eerste lid een aantal aanvullende kaders. Zo mag geen gebruik worden gemaakt van financiële derivaten. Gemeenten mogen alleen leningen en garanties verstrekken en financiële participaties aangaan voor het behartigen van een publiek belang (artikel 2 van de Wet fido). Daarbij bepaalt artikel 160, tweede lid, van de Gemeentewet, dat een besluit tot de oprichting van en de deelneming in stichtingen, maatschappen, oi, verenigingen, coöperaties en onderlinge waarborgmaatschappijen niet eerder wordt genomen dan nadat de raad een ontwerpbesluit is toegezonden en hij zijn wensen en bedenkingen ter kennis van burgemeester en wethouders heeft kunnen brengen.

Tweede lid

Het tweede lid dragen burgemeester en wethouders op bij het verstrekken van leningen, garanties en risicodragend kapitaal zo mogelijk zekerheden te bedingen om zo het financiële risico waaraan de gemeente bloot komt te staan, te verminderen. Dit is zeker als het om grote bedragen gaat, iets om op te letten. In artikel 9, tweede lid, wordt burgemeester en wethouders opgedragen om nadere regels op te stellen voor het toetsen van de aanvragen.

Artikel 21. Lokale heffingen

De artikelen 21 tot en met 25 geven aan wat er in de paragrafen lokale heffingen, weerstandsvermogen en risicobeheersing, onderhoud kapitaalgoederen, financiering, bedrijfsvoering, verbonden partijen en grondbeleid van de begroting en de jaarstukken ten minste moet staan, conform het BBV. In de Verordening financieel beleid, beheer en organisatie (artikel 212 Gemeentewet) kan de raad bepalen, dat hij ook over aanvullende zaken in de paragrafen wil worden geïnformeerd.

In artikel 10 van het BBV staat welke informatie de paragraaf lokale heffingen van de begroting en de jaarstukken in elk geval moet bevatten. De commissie BBV beveelt aan om in de paragraaf lokale heffingen van de begroting en de jaarstukken ook een overzicht op te nemen van de te onderscheiden lokale heffingen, de maatstaf en de doelstelling die wordt beoogd met het opleggen van de heffing.

Artikel 22. Weerstandsvermogen en risicobeheersing

Eerste lid

Voor de begrippen netto schuld per inwoner en onbenutte belastingcapaciteit zijn de definities gevolgd die www.waarstaatjegemeente.nl toepast voor de financiële kengetallen over de gemeentefinanciën.

Tweede lid

In artikel 11 van het BBV staat welke informatie de paragraaf weerstandsvermogen en risicobeheersing van de begroting en de jaarstukken in elk geval moet bevatten. In dit artikel wordt de aanvullende informatievraag van de raad voor deze paragraaf gedefinieerd. Er is opgenomen, dat de raad voor het vormen van een oordeel over het weerstandsvermogen in deze paragraaf ook wordt geïnformeerd over de ontwikkeling van de netto schuld per inwoner, de ontwikkeling van het saldo van baten en lasten als aandeel van de inkomsten en over de onbenutte belastingcapaciteit als aandeel van de inkomsten. Met deze aanvulling op de wettelijk verplichte financiële kengetallen komt de set financiële kengetallen overeen met die van www.waarstaatjegemeente.nl.

Artikel 23. Onderhoud kapitaalgoederen

In artikel 12 van het BBV staat welke informatie de paragraaf onderhoud kapitaalgoederen van de begroting en de jaarstukken in elk geval moet bevatten.

Eerste tot en met derde lid

Het eerste tot en met derde lid bevatten bepalingen waaruit volgt dat burgemeester en wethouders ten minste eens in de 5 jaar de raad plannen aanbieden over respectievelijk kwaliteit, het onderhoud en het geldbeslag van de openbare ruimte, de riolering en de gebouwen. Hiermee kan de raad de kaders voor het toekomstig kwaliteits- en onderhoudsniveau vaststellen.

Artikel 24. Bedrijfsvoering

In artikel 14 van het BBV staat welke informatie de paragraaf bedrijfsvoering van de begroting en de jaarstukken in elk geval moet bevatten. In dit artikel is de aanvullende informatievraag van de raad voor deze paragraaf gedefinieerd.

Onder f tot en met h

Burgemeester en wethouders moeten in de paragraaf bedrijfsvoering een nadere toelichting geven op alle afwijkingen die in de rechtmatigheidsverantwoording zijn opgenomen, voor zover deze de rapportagegrens, zoals vastgelegd in artikel 11. derde lid, overschrijden.

In verband met de invoering van de rechtmatigheidsverantwoording heeft de paragraaf bedrijfsvoering van de begroting en jaarstukken ook een grotere rol gekregen. De commissie BBV doet hierover een aantal stellige uitspraken:

- •

Burgemeester en wethouders geven in de paragraaf bedrijfsvoering een toelichting op alle afwijkingen die in de rechtmatigheidsverantwoording zijn opgenomen en eventueel welke maatregelen worden genomen om deze afwijkingen in de toekomst te voorkomen;

- •