Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755500

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755500/1

Controleprotocol gemeente Nieuwkoop 2023 – 2026

Geldend van 16-01-2026 t/m heden met terugwerkende kracht vanaf 01-01-2023

Intitulé

Controleprotocol gemeente Nieuwkoop 2023 – 2026Behorend bij raadsbesluit 'Wijziging Controleprotocol 2023-2026', 29 februari 2024, 2024-016

1 Aanleiding en het doel van het controleprotocol

In artikel 213 van de Gemeentewet is opgenomen dat iedere gemeente een controleverordening dient op te stellen. De (geactualiseerde) controleverordening is door de raad van gemeente Nieuwkoop vastgesteld op 13 april 2023 (nummer 2023-025), en geactualiseerd vastgesteld op 18 december 2025 (nummer 2025-099). In het verlengde van de controleverordening is een controleprotocol opgesteld. In het controleprotocol wordt door de raad een aantal zaken geregeld ter afbakening en ondersteuning van de uitvoering van de jaarrekeningcontrole, het opstellen van de rechtmatigheidsverantwoording en daarmede tevens het financieel beheer zoals uitgeoefend door of namens het college van burgemeester en wethouders van de gemeente Nieuwkoop.

Het controleprotocol wordt elke 4 jaar geactualiseerd of als de ontwikkelingen daar aanleiding toe geven. Met de invoering van de Wet Rechtmatigheidsverantwoording, vastgesteld door de eerste kamer op 27 september 2022, zal vanaf het boekjaar 2023 elke gemeente zelfstandig een rechtmatigheidsverantwoording opnemen in de jaarrekening. In de rechtmatigheidsverantwoording geeft het college van B&W aan in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting, gemeentelijke verordeningen en met (financiële) bepalingen in de relevante interne en externe (hogere) wet- en regelgeving, zoals opgenomen in het jaarlijks door de raad vastgestelde normenkader voor de interne rechtmatigheidscontrole. De accountant controleert de jaarrekening en geeft door middel van de controleverklaring een oordeel over het getrouwe beeld van de jaarrekening. De controleverklaring omvat vanaf het boekjaar 2023 slechts een oordeel over de getrouwe verantwoording van baten, lasten en balansmutaties. Er is geen sprake meer van een expliciet oordeel van de accountant over rechtmatigheid. De rechtmatigheidsverantwoording van het college is overigens wel onderdeel van de controle op getrouwheid door de accountant, omdat de rechtmatigheidsverantwoording onderdeel uitmaakt van de jaarrekening. Het opstellen van een rechtmatigheidsverantwoording vraagt meer nadruk op de (verbijzonderde) interne controle.

In het kader van de opdrachtverstrekking aan de accountant kan de gemeenteraad nadere aanwijzingen geven aan de accountant geven voor de controle op de getrouwheid van de jaarrekening en de daarbij te hanteren goedkeurings- en rapporteringstoleranties.

De gemeenteraad zal eveneens, ter kaderstelling van de rechtmatigheidscontrole en de reikwijdte van de rechtmatigheidsverantwoording, allerlei zaken nader moeten regelen en vastleggen, zoals de te hanteren verantwoordingsgrens, de rapportagegrens en het voor de (interne) rechtmatigheids-controle (VIC) toe te passen normenkader. De accountantscontrole voor de getrouwheid is overal gelijk. Buiten het vaststellen van de goedkeurings- en rapporteringstolerantie voor de accountant zijn hier geen verdere afspraken voor nodig. Naast voorgaande specifieke zaken moeten er ook een aantal algemene zaken geregeld worden, namelijk de wijze en het tijdstip van aanleveren van de te controleren jaarrekening, het te voeren overleg en eventuele tussentijdse rapportages, enzovoorts. De gemeenteraad kan er voor kiezen om de afspraken voor een deel in de Controleverordening (ex. artikel 213 GW) en in het raadsbesluit inzake de opdrachtverlening c.q. de (jaarlijkse) opdrachtbevestiging aan de accountant te laten opnemen. Ook kan de gemeenteraad de afspraken vastleggen in een zogenoemd controleprotocol. Bij gemeente Nieuwkoop hebben we ervoor gekozen een aantal van deze zaken in een controleprotocol te regelen c.q. vast te leggen.

Het controleprotocol heeft een geldigheidsduur van het verslagjaar 2023 tot en met het verslagjaar 2026. Landelijke wetswijzigingen, een verzoek van de gemeenteraad of wijziging van accountant kan aanleiding geven tot tussentijdse aanpassing van het controleprotocol en kunnen tevens aanleiding vormen om de controleverordening te actualiseren.

1.1 Aanwijzing accountant

Op grond van artikel 213, lid 2, van de Gemeentewet wijst de gemeenteraad een of meer accountants, zoals bedoeld in artikel 393, 1e lid, van Boek 2 van het Burgerlijk Wetboek, aan die belast is met de controle van de in artikel 197 van de Gemeentewet bedoelde jaarrekening en het daarbij verstrekken van de controleverklaring en het uitbrengen van het verslag van bevindingen (accountantsverslag).

Bij raadsbesluit van 29 juni 2023 (2023-055) heeft de gemeenteraad aan Verstegen Accountants en Adviseurs B.V. de opdracht verstrekt om de accountantscontrole als bedoeld in artikel 213 Gemeentewet voor de gemeente Nieuwkoop uit te voeren.

1.2 Duur van de aanwijzing

De aanwijzing van de accountant geschiedt voor een periode van 4 jaar.

1.3 Rechtsgrondslag controleprotocol

Dit controleprotocol is een nadere uitwerking van artikel 2 en artikel 4 van de controleverordening (Verordening controle financiële beheer organisatie gemeente Nieuwkoop 2023, Gemeenteraad 13 april 2023 2023-025), waarin sprake is van de opdrachtverlening aan de accountant, respectievelijk de inrichting van de accountantscontrole.

2 Algemene uitgangspunten voor de controle

2.1 Getrouwheid

Met ingang van het verslagjaar 2023 neemt het college een verantwoording op in de jaarrekening over de rechtmatigheid (exclusief getrouwheid) van de relevante financiële beheer handelingen en de rechtmatige totstandkoming van de baten, lasten en balansmutaties. De accountant zal toetsen of de jaarrekening (inclusief de daarin opgenomen rechtmatigheidsverantwoording) getrouw is.

2.2 Oordeelsvorming

De accountant toetst in opdracht van de raad of de (financiële) verantwoording (jaarrekening) voldoet aan de voorschriften. Het gaat er om of er een getrouw beeld wordt gegeven van het resultaat in de jaarrekening en van alle posten op de balans en sinds 2023 ook het getrouwe beeld van de rechtmatigheidsverantwoording. Getrouw wil zeggen in overeenstemming met de werkelijkheid en de administratie en in overeenstemming met de regelgeving omtrent de externe verslaggeving (BBV). Eventuele geconstateerde getrouwheidsfouten en onzekerheden moeten binnen bepaalde grenzen blijven, de goedkeuringstolerantie. De accountant toetst niet op doelmatigheid en doeltreffendheid (met andere woorden: zijn de activiteiten op efficiënte wijze uitgevoerd en zijn de gestelde doelen bereikt). Eveneens beoordeelt de accountant of het jaarverslag en de jaarrekening wel verenigbaar zijn. Dat wil zeggen of er geen tegenstrijdigheden zitten in beeld van het jaarverslag (programmaverantwoordingen en paragrafen) en de jaarrekening.

Samengevat, bij de oordeelsvorming door de accountant wordt een onderscheid gemaakt in:

- –

het getrouwe beeld van de grootte en samenstelling van het vermogen en van de baten en - lasten in de jaarrekening;

- –

het getrouwe beeld van de rechtmatigheidsverantwoording;

- –

het opstellen van de jaarrekening conform de (verslaggeving)regels (BBV) en

- –

de verenigbaarheid van het jaarverslag met de jaarrekening.

3. Rechtmatigheidsverantwoording door college

3.1 Begrip rechtmatigheid

De definitie van het begrip rechtmatigheid is: ‘voldoen aan wettelijke kaders en regelgeving’. Hierbij gaat het niet alleen om zogenaamde externe wet- en regelgeving, zoals Europese en nationale wetgeving, maar ook om eigen regels van een overheid. Tot deze laatste groep behoren naast verordeningen en raadsbesluiten, ook zaken zoals de vastgestelde begroting en formele wijzigingen daarvan.

Tegenover het begrip ‘rechtmatig’ staat ‘onrechtmatig’. Van belang is dat onrechtmatig geen synoniem van fraude is. Bij fraude wordt met opzet niet voldaan aan wetten en regels met doorgaans als doel er zelf beter van te worden. Onrechtmatigheid komt vaak voort uit onzorgvuldigheid, gebrek aan prioriteit of onwetendheid, waarbij er geen sprake is van er zelf beter van worden. In het geval van fraude is altijd sprake van onrechtmatig handelen, terwijl onrechtmatigheid niet per definitie gelijk staat met fraude.

Rechtmatigheid is een juridische term, die aangeeft dat een (voorgenomen) handelwijze in overeenstemming is met de geldende regels en besluiten. Het begrip rechtmatigheid in het kader van de rechtmatigheidsverantwoording is echter een minder omvattend begrip. Bij rechtmatigheid in het kader van de rechtmatigheidsverantwoording bestaat er een duidelijke relatie met het financiële beheer. Er moet immers worden verantwoord dat baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. Het gaat om de financiële rechtmatigheid, zijnde het voldoen aan wet- en regelgeving bij het uitvoeren van financiële beheer handelingen. Regels met betrekking tot handelingen en beslissingen van niet-financiële aard (bijvoorbeeld in relatie tot arbeidsomstandighedenwet, algemene verordening persoonsgegevens, archiefwet) maken geen onderdeel uit van het normenkader voor de rechtmatigheidscontrole/verantwoording.

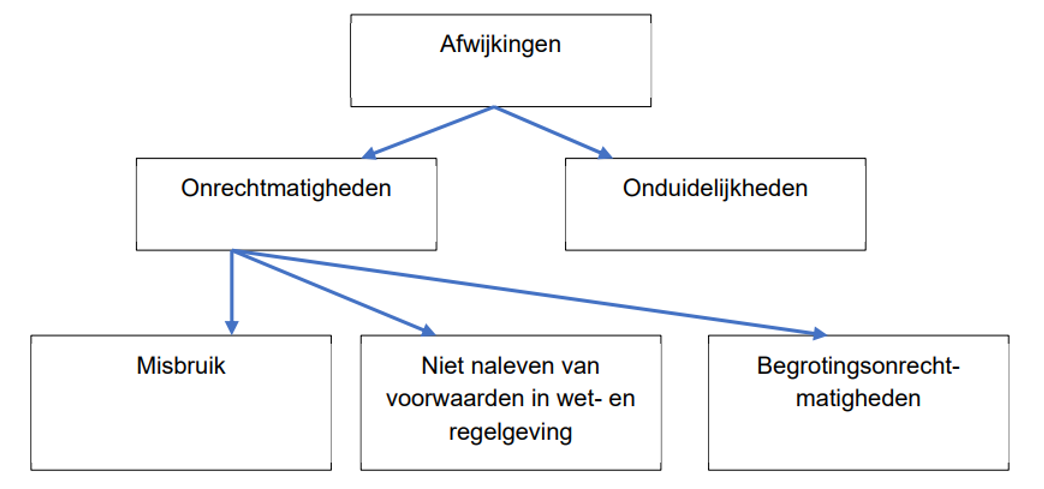

Binnen de rechtsmatigheidsverantwoording wordt onderscheid gemaakt tussen afwijkingen, waaronder fouten en onduidelijkheden en begrotingsonrechtmatigheden. Deze begrippen zijn onderling niet uitwisselbaar al kan er wel sprake zijn van overlap.

- 1.

Afwijkingen: posten die niet rechtmatig tot stand zijn gekomen (fouten) en posten, waarbij voor het college een onduidelijkheid bestaat over de rechtmatigheid (onduidelijkheden).

- 2.

Fouten: Rechtmatigheidsfouten treden op bij financiële beheershandelingen, waarbij de in het normenkader beschreven wet- en regelgeving niet is nageleefd.

- 3.

Onduidelijkheden: Indien het college in het kader van de verslaggeving niet kan aangeven of er sprake is van een rechtmatigheidsfout of niet.

- 4.

Begrotingsonrechtmatigheden: Hiervan is sprake als het college bij de realisatie van doelen en het realiseren van activiteiten de door de gemeenteraad vastgestelde budgetten voor wat betreft de lasten of investeringsbudgetten overschrijdt (1), toevoegingen en onttrekkingen aan de reserves die niet door de gemeenteraad zijn vastgesteld (2) en als bij onderschrijdingen van lasten of investeringsbudgetten en/of lagere of hogere baten dan begroot de begroting niet tijdig met begrotingswijzigingen is aangepast (3). Wat niet tijdig concreet betekent wordt bepaald door de ‘spelregels’ tussen de gemeenteraad en het college over het informeren en vaststellen van begrotingswijzigingen bij onderschrijdingen van lasten of investeringsbudgetten en/of lagere of hogere baten dan begroot. Deze spelregels zijn veelal in de financiële verordening art. 212 Gemeentewet opgenomen.

NB: De term ‘onzekerheden’ komt voort uit de accountantscontrole en is van een andere aard dan ‘onduidelijkheden’.

De rechtmatigheidsverantwoording door het college gaat dus primair om de (gevolgen van) financiële beheershandelingen (financiële rechtmatigheid). De rechtmatigheids-verantwoording conform het verplicht toe te passen standaardmodel (bijlage 1 bij de Kadernota rechtmatigheid 2025) moet gezien worden als de minimaal vereiste verantwoording.

De baten en lasten alsmede de balansmutaties moeten getrouw in de jaarrekening worden opgenomen. Uit het getrouw opnemen van de baten en lasten alsmede de balansmutaties, blijken een drietal rechtmatigheidscriteria niet expliciet. Dit betreffen het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium. In de rechtmatigheids-verantwoording licht het college toe in hoeverre bij de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium zijn nageleefd. Dit houdt in dat de verantwoorde baten en lasten, alsmede de balansmutaties in overeenstemming zijn met door de

gemeenteraad vastgestelde kaders zoals de begroting en verordeningen en met financiële bepalingen in de relevante externe of interne wet- en regelgeving.

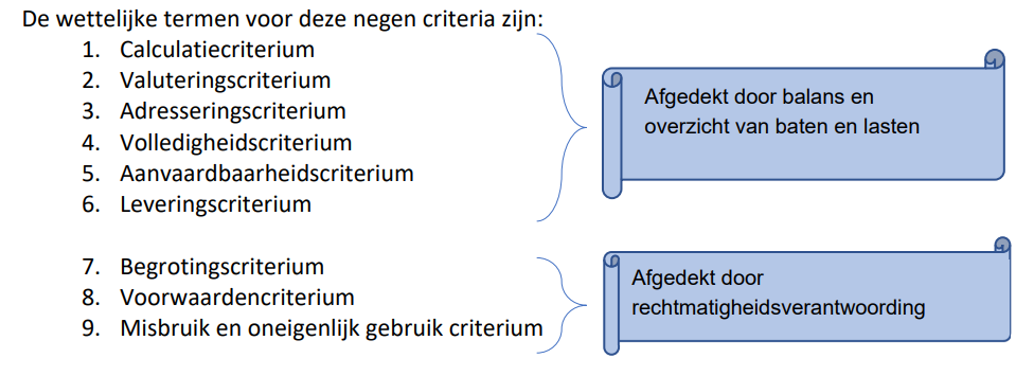

3.2 Rechtmatigheidscriteria

In de literatuur en wetsgeschiedenis worden negen aspecten van rechtmatigheid (getrouwheid is hier een onderdeel van) onderscheiden. In de jaarrekening legt het college verantwoording af over alle negen criteria van rechtmatigheid. De eerste zes criteria, die betrekking hebben op getrouwheid en óók onderdeel zijn van rechtmatigheid, komen tot uitdrukking in de balans en het overzicht van baten en lasten. De drie specifieke rechtmatigheidscriteria komen tot uitdrukking in de rechtmatigheidsverantwoording. De negen criteria gelden ook als uitgangspunt vanuit de wetgever, waarbij de reikwijdte van de verantwoording niet wijzigt ten opzichte van de situatie, waarin de accountant het oordeel afgeeft.

Derhalve worden zes criteria afgedekt door het getrouwe beeld (externe accountantscontrole) en drie criteria vallen onder de rechtmatigheid (rechtmatigheidsverantwoording van het college). In het onderstaande schema is dit inzichtelijk gemaakt.

In de Kadernota Rechtmatigheid van de Commissie BBV is een nadere uitwerking gegeven van deze begrippen en de manier waarop hier in de praktijk mee om kan worden gegaan. Deze uitwerking is opgenomen in bijlage 1. Onderstaand gaan we nog nader in op de drie ‘rechtmatigheidscriteria’.

Begrotingscriterium

Bij de rechtmatigheidsverantwoording vormt het begrotingscriterium een belangrijk toetsingscriterium. Financiële beheershandelingen, die ten grondslag liggen aan de baten en

lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). Uitgangspunt is het niveau waarop de raad de budgetten in de begroting en bij investeringen geautoriseerd heeft. In de begroting zijn de bedragen voor de lasten en baten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma (ervan uitgaande dat de raad de begrotingsbedragen op programmaniveau heeft vastgesteld), de juiste investering, het toereikend zijn van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn. Als blijkt dat de gerealiseerde bedragen hoger zijn dan de, ook na de laatste begrotingswijziging, geraamde bedragen dan kan er sprake zijn van onrechtmatige uitgaven (begrotingsonrechtmatigheid) aangezien deze lasten buiten het budgetrecht van de raad tot stand zijn gekomen.

Begrotingsonrechtmatigheden (exploitatie en investeringen)(beleidsmatig en/of financieel) moeten geautoriseerd worden door de raad. Hiermee wordt toestemming gevraagd voor het te realiseren beleid en voor de besteding van het benodigde bedrag. Begrotingswijzigingen moeten volgens de Gemeentewet tijdens het jaar zelf nog door de raad worden vastgesteld. Indien een wijziging niet meer in het jaar zelf is vastgesteld zijn bestedingen afwijkend van het begrotingsbedrag strikt genomen onrechtmatig. Uitgangspunt is dus dat iedere afwijking van de begroting onrechtmatig is. De financiële beheershandeling die deze afwijking van de begroting veroorzaakt, kan namelijk in strijd zijn met het budgetrecht van de raad zoals geregeld in de Gemeentewet. Het bepalen welke begrotingsonrechtmatigheden al dan niet verwijtbaar zijn, is voorbehouden aan de raad.

De raad bepaalt zelf op welk niveau de budgetten in de begroting en investeringen worden geautoriseerd. Dit gebeurt door middel van de begroting en via de verordening op het financieel beheer ex artikel 212 van de Gemeentewet. Het is aan de raad om te bepalen in hoeverre afwijkingen acceptabel zijn. Bij hogere lasten dan was begroot, wordt bijvoorbeeld beoordeeld of deze worden gecompenseerd door aan de lasten gerelateerde hogere baten. Een voorbeeld van een niet binnen het beleid passende afwijking is het doen van een investering buiten het investeringskader van een gemeente (bijvoorbeeld zonder budget (krediet)besluit). Het is van belang dat college en raad eenduidige afspraken maken op welke wijze begrotingsonrechtmatigheden in de nieuwe situatie benaderd worden. Deze afspraken worden vastgelegd in de financiële verordening of de beleidsnota rechtmatigheid/ normenkader. De rechtmatigheidsverantwoording van het college bevat het totaal aan afwijkingen voor zover die (samen met eventuele andere financiële onrechtmatigheden) boven de door de raad vastgestelde verantwoordingsgrens uitkomen. Voor de afwijkingen die passen binnen de gemaakte afspraken tussen de raad en het college wordt vervolgens verwezen naar de programma’s. De afwijkingen tussen begroting en jaarrekening maken immers onderdeel uit van de toelichting van de programma’s onder de derde W-vraag. Daarnaast wordt een totaaloverzicht van afwijkingen opgenomen in de jaarrekening als toelichting op het overzicht van baten en lasten. In de rechtmatigheidsverantwoording worden vervolgens alleen de afwijkingen toegelicht die niet passen in de afspraken tussen de raad en het college en waar mogelijk het (politieke) verantwoordingsdebat over gaat in de raad. Uiteindelijk stemt de raad, al dan niet, in met deze afwijkingen bij de behandeling van de jaarrekening, op basis van een eventuele indemniteitsprocedure. Kern van de verantwoording van het college is dat deze de afwijkingen benoemd waarbij de door de raad vastgestelde grens is overschreden.

Voor de afweging of afwijkingen leiden tot opname in de rechtmatigheidsverantwoording dienen de baten en lasten apart te worden beschouwd en derhalve niet te worden gesaldeerd. Eveneens dient rekening te worden gehouden met het niveau waarop de raad de begroting autoriseert. Bijvoorbeeld op niveau van een programma of programmaonderdeel. Het kan hier ook gaan om begrotingsonrechtmatigheden waarbij het college binnen het door de raad uitgezette beleid is gebleven.

Overwegingen die daarbij meegenomen kunnen worden zijn bijvoorbeeld:

- •

Er is wel/niet tijdig een voorstel ingediend om de begroting te wijzigen;

- •

De overschrijding past wel/niet binnen het door de raad geaccordeerde beleid;

- •

Er is sprake van compensatie via direct te relateren baten;

- •

Er is sprake van een open-einde-regeling;

- •

De gemeenteraad is wel geïnformeerd, maar er is geen begrotingswijziging

- •

vastgesteld;

- •

Etc.

Uit deze opsomming blijkt dat college en raad eenduidige afspraken moeten maken op welke wijze begrotingsonrechtmatigheden in deze nieuwe situatie benaderd worden. Deze afspraken zijn vastgelegd in de financiële verordening. Bij de behandeling van het Raadsvoorstel 2e Begrotingswijziging 2023 (2023-107) op 14 december 2023 is op dit onderdeel een aanvullend besluit genomen.

Voorwaardencriterium

Het voorwaardencriterium heeft betrekking op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse interne en externe wet- en regelgeving zoals opgenomen in het normenkader voor de rechtmatigheid 2025 en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. Het voorwaardencriterium levert vooral aandachtspunten op bij subsidieverstrekking (vooral naleven eigen voorwaarden) en niet toegestane staatssteun; aanbestedingen; Participatiewet; verordeningen 212 en 213a; bevoegdheden; personeelslasten en verordeningen.

Misbruik & Oneigenlijk gebruik criterium

Het is aan de gemeente om effectieve maatregelen te nemen om misbruik en oneigenlijk (M&O) gebruik te voorkomen. De gemeente beziet in eerste plaats welke eisen de wet- en regelgeving stelt ten aanzien van M&O, wat daarin is geregeld omtrent de handhaving en hoe zich dat heeft vertaald naar de opzet van de interne organisatie. Om dit te bewerkstellingen is een mix van maatregelen nodig. Een mogelijk uitgangspunt hiervoor is het opstellen van een gemeentelijke nota M&O. Het is overigens niet verplicht om voor het voeren van het M&O-beleid een overkoepelende nota vast te stellen. Het M&O-beleid moet voldoende actueel zijn en voldoende zijn afgestemd op de meest recente wetgeving en de praktijk.

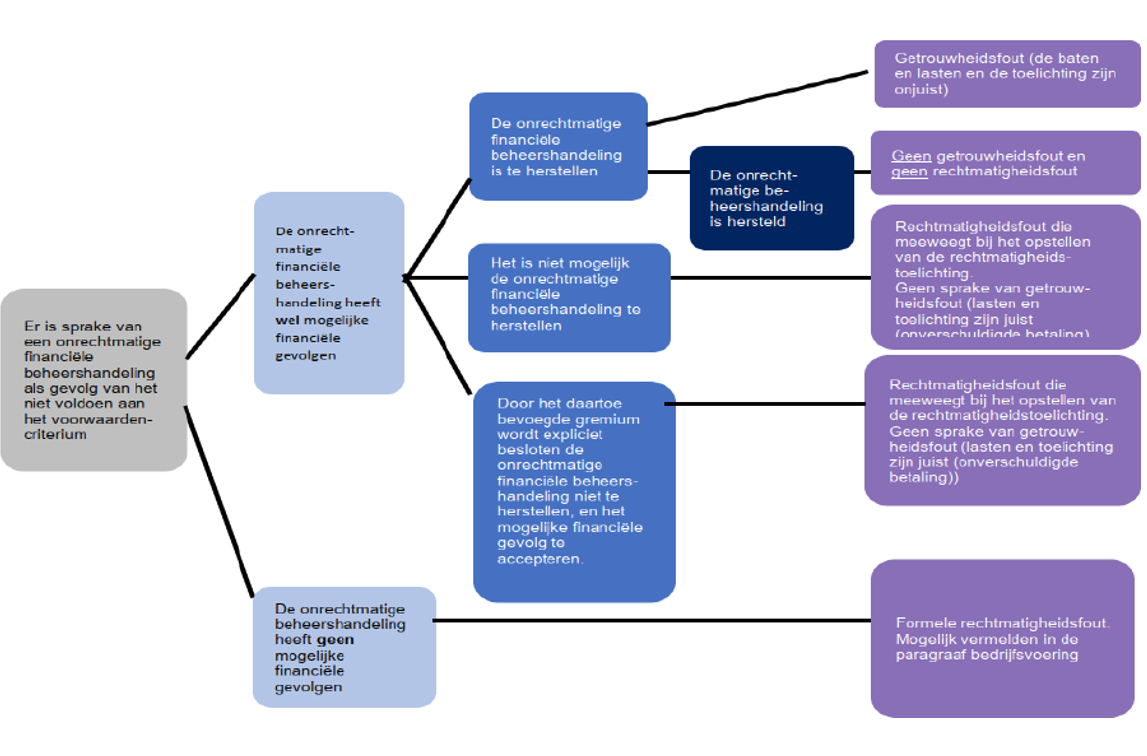

Het college dient een uitspraak te doen in hoeverre het M&O beleid ook feitelijk wordt nageleefd en of de getroffen maatregelen werken. De basis daarvoor ligt in belangrijke mate bij de uitkomsten van de intern uitgevoerde controles en evaluaties. Wanneer het college concludeert dat het M&O-beleid (op onderdelen) niet actueel is en/of dat er geen M&O-beleid bestaat of het M&O-beleid feitelijk niet wordt nageleefd dan vermeldt het college dit in de paragraaf bedrijfsvoering. Daadwerkelijke afwijkingen als gevolg van misbruik worden, voor zover deze niet het getrouwheidsaspect raken, betrokken bij het opstellen van de rechtmatigheidsverantwoording.

Naast misbruik en oneigenlijk gebruik kan er sprake zijn van fraude. De term fraude is juridisch niet gedefinieerd. In het dagelijks taalgebruik is het gebruikelijk misbruik en oneigenlijk gebruik ook als fraude te bestempelen, denk hierbij aan een term als ‘bijstandsfraude’ of aan ‘fraude’ met vergunningen. Dit type fraudes valt nadrukkelijk onder het misbruik en oneigenlijk gebruik criterium. Het gaat hier om derden die misbruik maken van (gemeentelijke) regelingen. Dit misbruik en oneigenlijk gebruik moet wel duidelijk worden onderscheiden van fraude in het kader van de controle van de jaarrekening door de accountant.

De accountant heeft een verantwoordelijkheid met betrekking tot fraude in het kader van de controle van de jaarrekening. Dit type fraudes omvat opzettelijke handelingen door één of meerdere personen binnen de gemeente, waarbij gebruik wordt gemaakt van misleiding teneinde een onrechtmatig of onwettig voordeel te behalen. Een voorbeeld is het betalen van valse facturen waarbij één of meerdere personen binnen de gemeente betrokken zijn. Dit type fraudes is een onderdeel van de getrouwheidsverklaring van de accountant en wordt daarom niet opgenomen in de rechtmatigheidsverantwoording. Als de gemeente deze fraude op een juiste manier heeft verwerkt in de jaarrekening, dan kan deze toegelicht worden in de paragraaf bedrijfsvoering, maar er is geen verplichting.

De commissie BBV adviseert om geconstateerde fraude door eigen medewerkers toe te lichten in de paragraaf bedrijfsvoering.

De prestatielevering is een onderdeel van het getrouwe beeld (het leveringscriterium) en daarmee onderwerp van de accountantscontrole. Dit aspect komt dus niet terug in de rechtmatigheidsverantwoording. Uiteraard is het mogelijk om over dit aspect toelichting te geven, bijvoorbeeld in de paragraaf bedrijfsvoering.

3.3 Verantwoordingsgrens voor rechtmatigheidsverantwoording

De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag. Als het totaal van de rechtmatigheidsafwijkingen (fouten en onduidelijkheden) boven deze grens uitkomt dan moet het college een overzicht van de afwijkingen én onduidelijkheden opnemen in de rechtmatigheidsverantwoording van de jaarrekening.

Onder afwijkingen wordt afzonderlijk verstaan rechtmatigheidsfouten (dus het niet naleven van wet- en regelgeving) en posten waarvan bij het college onduidelijkheid bestaat over de rechtmatigheid, omdat deskundigen en adviseurs (bijvoorbeeld juristen) van mening verschillen over de rechtmatigheid van een financiële beheershandeling die ten grondslag ligt aan baten en lasten en balansmutaties (onduidelijkheden). Voor de rechtmatigheidsfouten én voor onduidelijkheden tezamen geldt hetzelfde percentage.

Voor de boekjaren 2025 en 2026 valt de verantwoordingsgrens op ten hoogste 2% van de totale lasten van de gemeente, exclusief de toevoegingen aan de reserves.

Vanaf boekjaar 2025 hanteert de controlerend accountant een materialiteit voor de jaarrekeningcontrole, voor de fouten en onzekerheden opgeteld, van 2% van de totale lasten, exclusief dotaties aan de reserves.

Blijven de rechtmatigheidsfouten én onduidelijkheden onder de verantwoordingsgrens dan worden geen afwijkingen opgenomen in de rechtmatigheidsverantwoording van de jaarrekening. Wel blijft het relevant om alle geconstateerde afwijkingen te vermelden in bijvoorbeeld de paragraaf bedrijfsvoering van het jaarverslag. Hiervoor kan de gemeenteraad ook een grens met het college afspreken, de rapportagegrens.

3.4 Rapportagegrens voor rechtmatigheidsverantwoording

De rapportagegrens is de grens die uitgangspunt is voor het rapporteren van (financiële) rechtmatigheidsfouten en onduidelijkheden in de paragraaf bedrijfsvoering van het jaarverslag. Geconstateerde fouten en onduidelijkheden die boven de rapportagegrens vallen worden opgenomen en toegelicht in de paragraaf bedrijfsvoering. Wanneer de rapportagegrens gelijk is aan de verantwoordingsgrens komen er alleen bevindingen in de paragraaf bedrijfsvoering wanneer het totaal van de fouten of onduidelijkheden boven de verantwoordingsgrens uitkomen. Het is daarom mogelijk dat gemeenteraden de rapportagegrens lager vaststellen dan de verantwoordingsgrens.

Een lagere rapportagegrens leidt in beginsel niet tot aanvullende werkzaamheden, maar wel tot een uitgebreidere paragraaf bedrijfsvoering. De rapportagegrens kan worden vastgesteld op een percentage van de verantwoordingsgrens of op een maatschappelijk relevant geacht absoluut bedrag.

De rapportagegrens is door de raad vastgesteld op € 100.000. Dit is bepaald in artikel 10 lid 3 van de Financiële verordening gemeente Nieuwkoop 2023.

We sluiten hiermee aan bij de ‘rapporteringstolerantie’ voor de accountantscontrole op de getrouwheid van de jaarrekening (grens voor rapportering bevindingen in accountantsverslag).

In de paragraaf bedrijfsvoering worden in ieder geval de individuele rechtmatigheidsfouten en individuele onduidelijkheden gemeld, voor zover deze (individueel) boven de rapportagegrens van € 100.000 liggen. De paragraaf bedrijfsvoering is de plek om een nadere toelichting te geven door het college ten aanzien van onderwerpen die de rechtmatigheid raken en hoe de beheersing is vormgegeven. In deze paragraaf worden de speerpunten van de bedrijfsvoering toegelicht. Eveneens moet in ieder geval een nadere toelichting worden gegeven op alle afwijkingen (rechtmatigheidsfouten en onduidelijkheden) die in de rechtmatigheidsverantwoording zijn opgenomen voor zover deze de rapportagegrens overschrijden. Aspecten die hierbij aan de orde komen zijn de tussentijdse communicatie met de raad – of de reden waarom deze achterwege is gebleven - alsmede de maatregelen die zijn genomen om verbeteringen aan te brengen om het handelen conform wet- en regelgeving afdoende in processen te waarborgen c.q. welke beheersmaatregelen zijn getroffen en nog worden getroffen om deze afwijkingen in de toekomst te voorkomen.

4. Getrouwheidscontrole door accountant

4.1 Goedkeuringstoleranties getrouwheidscontrole

Voor de bepaling welke posten materieel zijn voor de oordeelsvorming over de getrouwheid van de verantwoording (jaarrekening) is in het Besluit accountantscontrole decentrale overheden (Bado) de basis vastgelegd. De raad stelt de te hanteren goedkeuringstolerantie vast.

De goedkeuringstolerantie is het bedrag dat de som van getrouwheidsfouten in de jaarrekening en onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven controleverklaring.

Volgens het Bado dient de door de accountant te hanteren goedkeuringstolerantie te worden vastgesteld op 2% van de omvangbasis. Zoals ook in de nota van toelichting op het Bado is genoemd, wordt de omvangbasis in zijn algemeenheid door de accountant gekozen, rekening houdend met de soort huishouding en de activiteiten van de organisatie waarvan de jaarrekening wordt gecontroleerd. De omvangbasis voor gemeenten is in het Bado gedefinieerd als de totale lasten van de gemeente exclusief de toevoegingen (dotaties) aan de reserves.

Het Bado bepaalt dat de goedkeuringstolerantie ten aanzien van getrouwheidsfouten én onzekerheden tezamen in de jaarrekening 2% van de omvangbasis bedraagt. De consequenties van overschrijding van goedkeuringstoleranties laat zich in het volgende schema vertalen:

|

Goedkeurings-tolerantie getrouwheid |

Goedkeurend |

Beperking |

Oordeel-onthouding/Afkeurend |

|

Fouten en onzekerheden in de jaarrekening (% lasten) |

=< 2% |

> 2% =< 4% |

> 4% |

Fouten en onzekerheden (of het totaal daarvan) die groter zijn dan 2% worden in vaktermen ‘van materieel belang’ genoemd. Fouten en onzekerheden (of het totaal daarvan) die groter zijn dan 4% worden ‘van wezenlijk belang’ genoemd.

De raad kan de goedkeuringstolerantie lager vaststellen. Dat betreft dan de totale jaarrekening, of een deelverantwoording van een dienst of onderdeel, waarover een aparte accountantscontrole wordt uitgevoerd. Het verlagen van de goedkeuringstolerantie kan als consequentie hebben, dat de accountant sneller een niet goedkeurende controleverklaring zal afgeven en dat de hoeveelheid uit te voeren controlewerkzaamheden door de organisatie en door de accountant zullen toenemen. De gemeente Nieuwkoop maakt hier geen gebruik van.

Dit betekent dat de accountant ten behoeve van de oordeelsvorming over de getrouwheid van de jaarrekening de bovenstaande in de tabel opgenomen wettelijk voorgeschreven minimum goedkeuringstoleranties hanteert.

4.2 Rapporteringstolerantie getrouwheidscontrole accountant

De rapporteringstolerantie is de tolerantie die voor de accountant uitgangspunt is voor zijn verslag van bevindingen (accountantsverslag). Volgens het Bado zijn de bedragen die de accountant hanteert ten behoeve van de rapportering in het verslag van bevindingen (accountantsverslag), de bedragen die voortvloeien uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen (accountantsverslag). Wanneer de rapporteringstolerantie gelijk is aan de goedkeuringstolerantie komen er alleen bevindingen in het accountantsverslag wanneer er geen sprake meer is van een goedkeurende controleverklaring bij de jaarrekening. Het is daarom mogelijk dat gemeenteraden de rapporteringstolerantie strenger maken (lager dan 2% van de omvangbasis).

Een lagere rapporteringstolerantie leidt in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreider verslag van bevindingen (accountantsverslag). De rapporteringstolerantie kan worden vastgesteld op een percentage van de goedkeuringstolerantie of op een maatschappelijk relevant geacht absoluut bedrag. De rapporteringstoleranties kunnen zich verder toespitsen op die elementen die de gemeenteraad specifiek nader terug wil zien, zonder dat dit de controletoleranties zelf beïnvloedt.

De rapporteringstolerantie voor de accountant wordt door de raad vastgesteld op € 100.000.

5 Rapportage door de accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant als volgt:

Managementletter

In de tweede helft van het jaar wordt door de accountant een zogenaamde interim-controle uitgevoerd. Over de bevindingen van die tussentijdse controle wordt een verslag uitgebracht aan de ambtelijke organisatie in de vorm van een managementletter. Bestuurlijk relevante zaken worden ook aan de auditcommissie en/of gemeenteraad gerapporteerd indien die er zijn.

Verslag van bevindingen (accountantsverslag)

Overeenkomstig de gemeentewet zendt de accountant de controleverklaring en het verslag van bevindingen (accountantsverslag) aan de gemeenteraad en een afschrift daarvan aan het college. In het verslag van bevindingen (accountantsverslag) wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw financieel beheer en verantwoording (inclusief de rechtmatigheidsverantwoording) daarover waarborgt. Fouten of onzekerheden die de rapporteringstolerantie van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen (accountantsverslag).

Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven. Met ingang van controle boekjaar 2023 geeft de accountant alleen een oordeel over de getrouwheid van de jaarrekening in de controleverklaring. Deze controleverklaring is bestemd voor de gemeenteraad, zodat deze de namens het college opgestelde jaarstukken kan vaststellen.

Procedure

In de controleverordening ex artikel 213 Gemeentewet is in artikel 4, lid 2, de volgende zinsnede opgenomen:

Ter bevordering van een efficiënte en doeltreffende accountantscontrole vindt periodiek overleg plaats tussen de accountant, een vertegenwoordiging uit de raad en vertegenwoordigers van de gemeente.

Voorafgaand aan de accountantscontrole bepaalt de raad (auditcommissie) jaarlijks de posten van de jaarrekening, de posten van de deelverantwoordingen, de gemeentelijke producten en de gemeentelijke organisatieonderdelen, waaraan de accountant bij zijn controle specifieke aandacht dient te besteden, passend binnen zijn rol als extern accountant. In de door de gemeenteraad vastgestelde verordening auditcommissie is aan de auditcommissie de taak opgedragen te adviseren over het controleprotocol. Het is daarnaast de taak van de auditcommissie om overleg te voeren met de accountant over het controleprotocol. Daarom bespreekt de accountant jaarlijks voor aanvang van het controlejaar het controleprotocol met de auditcommissie. De formele overlegmomenten tussen de accountant en de gemeente zijn in bijlage 4 nader uitgewerkt.

6 Vaststelling

- 1.

Het Controleprotocol gemeente Nieuwkoop 2018-2022 treedt buiten werking met ingang van de in het tweede lid genoemde datum;

- 2.

Dit controleprotocol treedt in werking op de dag van bekendmaking en werkt terug tot 1 januari 2023, met dien verstande dat deze van toepassing is op de accountantscontrole van de jaarrekening en het verslagjaar 2023 en de verslagjaren daarna.

- 3.

Dit controleprotocol kan worden aangehaald als de ‘Controleprotocol gemeente Nieuwkoop 2023-2026’

- 4.

Dit controleprotocol is in 2025 geactualiseerd om aan te sluiten op de wijzigingen van het BBV en het Bado, geldend vanaf 17 april 2025.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van 18 december 2025, nummer 2025-099.

Edzard van Holthe

Griffier,

Bijlagen

|

Rechtmatigheidscriterium |

Omschrijving |

Toetsingskader (voorbeeld) |

|

Calculatiecriterium |

De vastgestelde bedragen zijn juist berekend. |

legesbedragen facturen |

|

Valuteringscriterium |

Het tijdstip van betaling en de verantwoording van verplichtingen is juist. |

verantwoording van contracten en verplichtingen |

|

Adresseringscriterium |

De persoon of organisatie waar een financiële stroom naar toe is gegaan, is juist (rechthebbende). |

betalingsverkeer |

|

Volledigheidscriterium |

Alle opbrengsten die verantwoord zouden moeten zijn, zijn ook verantwoord. |

huren en pachten leges en rechten |

|

Aanvaardbaarheidscriterium |

De financiële beheerhandeling past bij de activiteiten van de gemeente en in relatie tot de kosten is een aanvaardbare tegenprestatie overeengekomen. |

inkoop van goederen en/ of diensten verstrekken van subsidies |

|

Leveringscriterium |

Juistheid van ontvangen goederen en/ of diensten. |

inkoop van goederen en/ of diensten |

|

Begrotingscriterium |

Financiële handelingen moeten passen binnen het kader van de geautoriseerde begroting. Past het totaal binnen de opgestelde en geautoriseerde begroting. |

overschrijding van de begroting |

|

Voorwaardencriterium |

Nadere eisen die worden gesteld bij de uitvoering van financiële beheershandelingen. |

subsidievoorwaarden aanbesteding belastingwetgeving |

|

M&O-criterium |

De interne toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt bij het gebruik van overheidsregelingen (= misbruik). De interne toetsing of derden bij het gebruik van overheidsregelingen geen (rechts)handelingen hebben verricht die in strijd zijn met het doel of de strekking van de regeling (= oneigenlijk gebruik). |

subsidieregelingen kwijtschelding uitkeringen aanbesteding |

2. Samenvatting stappenplan begrotingsonrechtmatigheid

Het college en de raad leggen in de financiële verordening vast op welke wijze om wordt gegaan met begrotingsonrechtmatigheden. Hieruit moet blijken hoe afwijkingen geïnterpreteerd worden in het kader van het uitoefenen van het budgetrecht door de raad. Begrotingsonrechtmatigheden die binnen de beleidskaders van de raad passen, moeten worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijk fouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de rechtmatigheidsverantwoording.

Stap 1: omdat strikt genomen alle afwijkingen van de begroting (exploitatie en investeringen) begrotingsonrechtmatigheden zijn, deze verzamelen ten behoeve van de rechtmatigheidsverantwoording door het college. Bijvoorbeeld alle bestedingen boven het begrotingsbedrag zijn strikt genomen onrechtmatig.

Stap 2: beoordelen of het totaal aan afwijkingen, fouten en onduidelijkheden tezamen ten aanzien van het begrotings-, voorwaarden- en misbruik- en oneigenlijk gebruik criterium boven de door de raad vastgesteld verantwoordingsgrens komen.

Bij ja:

Stap 3: totaal van alle begrotingsonrechtmatigheden vermelden in de rechtmatigheidsverantwoording.

Stap 4: vaststellen en aangeven welke begrotingsonrechtmatigheden passen binnen het door de raad vastgestelde beleid. Deze begrotingsonrechtmatigheden moeten bij de toelichting op de baten en lasten in de jaarrekening en bij de programma’s en investeringen meer uitgebreid worden toegelicht. In de rechtmatigheidsverantwoording wordt daarnaar verwezen.

Stap 5: resultaat: resterende begrotingsonrechtmatigheden in de rechtmatigheidsverantwoording toelichten. Hierover legt het college in de rechtmatigheidsverantwoording verantwoording af en kan dit door de raad bij het debat en het besluit over het vaststellen van de jaarrekening worden betrokken.

Stap 6: overeenkomstig de afspraken met de raad aanvullende informatie opnemen in de paragraaf bedrijfsvoering

Bij nee:

Stap 3: overeenkomstig de afspraken met de raad aanvullende informatie opnemen in de paragraaf bedrijfsvoering.

4. Communicatie en periodiek overleg

Onderstaand is de overlegstructuur in een communicatiematrix vastgelegd. Uit oogpunt van doelmatigheid heeft het de voorkeur zoveel mogelijk gesprekken te combineren. In het kader van het bestuurlijke overleg en de rapportage kunnen de volgende contacten tussen de accountant en het bestuur en management als regel van toepassing zijn.

|

Aantal per jaar |

Toelichting |

|

|

Auditcommissie |

Minimaal twee |

De gemeenteraad is opdrachtgever van de accountant. De auditcommissie heeft tot taak de contacten tussen de gemeenteraad en de accountant te onderhouden. De auditcommissie is het aanspreekpunt voor de accountant voor de opdrachtformulering. Met de auditcommissie zal voorafgaand aan de controle een overleg plaatsvinden om te komen tot een afstemming betreffende de nadere invulling van de controleopdracht. Ter bevordering van een efficiënte en doeltreffende accountantscontrole vindt periodiek (afstemming-) overleg plaats tussen de accountant en de auditcommissie. Eventuele tussentijdse belangrijke bijstellingen van de controle zullen tussentijdse worden teruggekoppeld naar de auditcommissie. Daarnaast zullen de bevindingen van de interim- en de eindejaarscontrole hier worden besproken. |

|

Griffier |

PM |

Met de griffier vindt overleg plaats over de opdrachtverstrekking (als ondersteuning van de raadsleden), informeel voortgangsoverleg naar behoefte. |

|

Gemeentesecretaris |

Periodiek |

De bespreking van de bevindingen van interim-controle (op basis van de concept managementletter) en de eindejaarscontrole (op basis van het concept rapport van bevindingen/accountantsverslag). Daarnaast kan naar behoefte worden gekozen voor tussentijdse voortgangsgesprekken. |

|

Financieel management |

Minimaal drie |

Concerncontrol en het Financieel management zijn voor de accountant belangrijke gesprekspartners binnen de gemeentelijke organisatie. Bijeenkomsten: pre-audit gesprek, de bespreking van de bevindingen van interim-controle (op basis van de concept managementletter) en de eindejaarscontrole (op basis van het concept rapport van bevindingen/accountantsverslag). Daarnaast kan naar behoefte worden gekozen voor tussentijdse voortgangsgesprekken. |

|

Portefeuillehouder Financiën |

Twee |

Bespreking bevindingen interim-controle en eindejaarscontrole. |

|

Ambtelijke organisatie/afdelingen |

PM |

Alle uit te brengen rapportages/managementletters worden met de daarvoor in aanmerking komende functionarissen “in concept” besproken. |

|

College van burgemeester en wethouders en gemeenteraad |

PM |

De controleverklaring en het verslag van bevindingen worden voor verzending aan de raad door de accountant aan het college voorgelegd met de mogelijkheid voor het college om te reageren. Op verzoek zal de accountant verschijnen in de vergaderingen van college en gemeenteraad. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl