Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755266

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755266/1

Beleidsplan Schuldhulpverlening 2025-2029 Pijnacker-Nootdorp

Geldend van 14-01-2026 t/m heden

Intitulé

Beleidsplan Schuldhulpverlening 2025-2029 Pijnacker-NootdorpDe raad van de gemeente Pijnacker-Nootdorp;

gezien het voorstel van het college van 2 september 2025;

gelet op artikel 2, tweede lid, van de Wet gemeentelijke schuldhulpverlening;

besluit:

vast te stellen het Beleidsplan Schuldhulpverlening 2025-2029 Pijnacker-Nootdorp.

Volgens de Wet gemeentelijke schuldhulpverlening (Wgs) zijn gemeenten verplicht om mensen met geldproblemen te helpen. In die wet staat dat elke gemeente minstens één keer per vier jaar een plan moet maken waarin staat hoe ze mensen met schulden gaan helpen en hoe ze proberen te voorkomen dat mensen in de schulden raken. Dit plan heet een beleidsplan schuldhulpverlening.

In dit beleidsplan schuldhulpverlening 2025-2029 Pijnacker-Nootdorp hebben we beschreven hoe we inwoners met geldproblemen willen helpen, maar ook hoe we geldproblemen willen voorkomen (preventie). Hiervoor werken we samen met andere teams binnen de gemeente en andere organisaties van vrijwilligers, hulpverleners en professionals.

Het beleidsplan bestaat uit 7 hoofdstukken. In hoofdstuk 1 leggen we uit waarom we een beleidsplan maken, wat er landelijk en lokaal speelt op het gebied van schulden, wat de gemeente hierin moet doen en welke wetten hierbij horen. In hoofdstuk 2 geven we een overzicht van wat er de afgelopen tijd veranderd is, zoals kortere looptijden van schuldregelingen (van 36 naar 18 maanden), de komst van de basisdienstverlening, en landelijke onderzoeken en programma’s rond armoede en schulden. In hoofdstuk 3 komen onze visie op schuldhulpverlening en de doelen van het beleid aan bod. In dit hoofdstuk geven we aan wat we willen bereiken met schuldhulpverlening. In het bijzonder willen we:

Samenvatting in begrijpelijke taal

- -

Mensen helpen om (weer) zelfstandig en financieel stabiel te worden.

- -

Voorkomen dat schulden erger worden.

- -

Stress verminderen en ruimte creëren om ook andere problemen aan te pakken (zoals gezondheid, werk of gezin).

Dit pakken we aan door ons te richten op drie uitgangspunten:

- -

Een integrale aanpak. We kijken niet alleen naar geldproblemen, maar ook naar andere zaken die meespelen, zoals psychische klachten, verslaving of taalproblemen. Verschillende hulpverleners werken samen, zodat de inwoner één aanspreekpunt heeft.

- -

Maatwerk. Iedereen krijgt hulp die past bij zijn of haar situatie. Soms is een kort adviesgesprek genoeg, soms is een langer traject nodig. Bij een crisissituatie wordt direct hulp ingezet.

- -

Mentale draagkracht. We houden rekening met wat iemand aankan.

Om te meten of ons beleid werkt, hebben we 3 doelen bepaald met indicatoren (KPI’s) die daarbij horen. Deze doelen zijn:

- 1.

We willen mensen met schulden zo goed mogelijk helpen, zodat ze weer mee kunnen doen in de samenleving.

- 2.

We willen het makkelijker maken voor mensen om hulp te vragen en zorgen dat ze op tijd hulp krijgen.

- 3.

We willen mensen helpen om beter met geld om te gaan, zodat ze in de toekomst (weer) zelf hun geldzaken kunnen regelen.

Wat we concreet doen aan schuldhulp en wat we de komende vier jaar extra gaan doen is weergegeven in bijlage 1. In hoofdstuk 4, hoofdstuk 5 en hoofdstuk 6 komt dit uitgebreider aan bod. Ook gaan we in hoofdstuk 4 in op de toegang tot schuldhulpverlening, die is voor alle inwoners van Pijnacker-Nootdorp. En benoemen we een aantal doelgroepen waar we ons extra op richten de komende 4 jaar. Dit zijn ondernemers, jongeren, laaggeletterden en mensen met een licht verstandelijke beperking (LVB). In hoofdstuk 5 nemen we alle stappen van het schuldhulpverleningsproces door en in hoofdstuk 6 wordt onze aanpak op vroegsignalering uitgelegd. Vroegsignalering is verplicht en houdt in dat gemeenten signalen ontvangen over inwoners die niet op tijd hun vaste lasten betalen. De gemeente neemt daarna contact op met de inwoner om hulp aan te bieden. In het laatste hoofdstuk gaan we in op het bedrag dat de gemeente beschikbaar heeft om te besteden aan de uitvoering van schuldhulpverlening.

1. Inleiding

Schuldenproblematiek is een groeiend maatschappelijk probleem met veelal langdurige consequenties. Uit cijfers van het Centraal Bureau voor Statistiek (CBS) blijkt dat op 1 januari 2024 8,9% van alle huishoudens in Nederland geregistreerde problematische schulden had. Een stijging ten opzichte van 2021, toen dit percentage op 7,7% lag. Schulden kunnen op verschillende manieren ontstaan en hebben vaak oorzaken die buiten de invloedssfeer van mensen zelf liggen. Ze ontstaan door (on)verwachte gebeurtenissen, ook wel levensgebeurtenissen (life events) genoemd. Voorbeelden daarvan zijn een plotselinge inkomensdaling door een scheiding, het verliezen van werk of het overlijden van een dierbare. De oorzaken kunnen ook structureler zijn, bijvoorbeeld inwoners die laaggeletterd zijn en het moeilijk vinden om brieven te lezen, inwoners met een licht verstandelijke beperking of inwoners die de Nederlandse taal nog niet goed beheersen. Andere structurele oorzaken van armoede en/of schulden zijn een inkomen uit werk of uitkering dat te laag is om van te leven, te weinig betaalbare woningen en daardoor noodgedwongen te duur wonen voor je inkomen en de steeds hogere kosten voor dagelijkse uitgaven (boodschappen, energie, etc.).

Schulden staan vaak niet op zichzelf, maar gaan samen met problemen op andere leefgebieden zoals wonen, werken of het gezin. De gevolgen van het hebben van schulden zijn groot. Mensen met schulden hebben vaker chronische stress, gezondheidsproblemen, psychische problemen en zijn minder goed in staat beslissingen te nemen op lange termijn. Een lange tijd in een situatie van stress verkeren maakt dat functies als impulsbeheersing, werkgeheugen en mentale flexibiliteit zich niet goed kunnen ontwikkelen. Dit staat het probleemoplossend vermogen en het nemen van eigen verantwoordelijkheid in de weg. Vaak wordt ten onrechte gedacht dat iemand niet gemotiveerd genoeg is om zijn schuldenproblematiek aan te pakken. Inzichten uit de hersenwetenschap laten echter zien dat het gedrag dat mensen vertonen niet hoeft voort te komen uit onwil of een gebrek aan motivatie om hun schuldenproblematiek aan te pakken. Er is geen mentale ruimte in het hoofd om te overzien wat er nodig is om uit de situatie van schaarste te komen. Het ‘doenvermogen’ van mensen wordt beïnvloed.

Zowel landelijk als lokaal is er veel aandacht voor het versterken van de bestaanszekerheid. Het tegengaan van financiële problemen is een belangrijke voorwaarde voor bestaanszekerheid. Het schuldhulpverleningsbeleid van Pijnacker-Nootdorp is gericht op inwoners ondersteunen bij hun financiële problemen en hen helpen weer zelfredzaam te worden. Hier zetten we ons voor in door er vroegtijdig bij te zijn door middel van vroegsignalering, door in te zetten op de zichtbaarheid van de hulp en ondersteuning die aanwezig is in onze gemeente en door aandacht te besteden aan preventie. De principes van stress sensitieve dienstverlening zijn de basis voor onze aanpak. We luisteren naar de vraag achter de vraag, kijken breder dan alleen naar de financiële problemen en voorkomen dat problematiek escaleert door integraal samen te werken.

1.1 Het landelijke en lokale beeld

Het CBS publiceert jaarlijks in het dashboard ‘Schuldenproblematiek in beeld’ de cijfers over het aantal huishoudens in Nederland met geregistreerde problematische schulden en de achtergrondkenmerken van deze huishoudens. Op 1 januari 2024 hadden 747.560 huishoudens (8,9%) problematische schulden. Voor 456.960 huishoudens (60%) daarvan geldt dat er sprake is van langdurige problematische schulden.1 Huishoudens met problematische schulden hebben vaker een laag inkomen en/of vermogen, inkomen uit een uitkering en/of geen startkwalificatie. Ook zijn het vaker huishoudens met een persoon met een flexibel contract, een ZZP’er of een zelfstandige.

In Pijnacker-Nootdorp is het aandeel huishoudens met geregistreerde problematische schulden 6,8% (1.150 huishoudens) in 2024. In 2021 lag dit percentage op 5,1% (1.120 huishoudens). Net als op landelijk niveau bestaat de grootste groep met geregistreerde problematische schulden in Pijnacker-Nootdorp uit mensen die loon ontvangen als werknemer (41,3%), gevolgd door mensen die loon/winst ontvangen als zelfstandige (29,2%) en daarna mensen die een arbeidsongeschiktheidsuitkering (AO)- of ziektewetuitkering of een bijstandsuitkering ontvangen (beide 6,9%).

Tabel 1. Huishoudens met geregistreerde problematische schulden in 2021 en 2024

|

Pijnacker |

Nootdorp |

Delfgauw |

Pijnacker-Nootdorp |

Nederland |

|

|

Aantal huishoudens met problematische schulden in 2021 |

4,6% (510) |

6,5% (460) |

4,1% (150) |

5,1% (1.120) |

7,7% (618.090) |

|

Aantal huishoudens met problematische schulden in 2024 |

6,3% (760) |

8,5% (620) |

5% (180) |

6,8% (1.560) |

8,9% (747.560) |

Uit tabel 1 blijkt dat als we de cijfers uit 2021 en 2024 met elkaar vergelijken, de schuldenproblematiek in alle drie de kernen is toegenomen. De problematiek is relatief gezien het grootst in de kern Nootdorp, die in beide jaren het hoogste percentage huishoudens met problematische schulden kent en waar sprake is van de grootste stijging ten opzichte van 2021. In Delfgauw is de problematiek relatief gezien licht gestegen, in Pijnacker is ook sprake van een toename. Deze kern groeit in absolute aantallen het snelst, wat betekent dat de groep inwoners in Pijnacker met schulden sneller toeneemt ten opzichte van de andere kernen.

Volgens het CBS is de toename van het aantal huishoudens met geregistreerde problematische schulden het gevolg van een stijgend aantal openstaande vorderingen voor toeslagen en overige belastingaanslagen. Dit kwam enerzijds doordat er in 2020 en 2021 door de coronamaatregelen speciale regelingen waren voor ondernemers, zoals uitstel van betaling. Anderzijds stopte de Belastingdienst tijdelijk met het innen van belastingen en toeslagen. Daardoor bleven deze schulden langer openstaan dan normaal, wat zorgde voor een toename van problematische schulden. Uit een nadere analyse van het CBS komt naar voren dat als deze speciale maatregelen er niet waren geweest, het aantal mensen met schulden waarschijnlijk lager en stabieler was geweest tussen januari 2021 en januari 2024. De situatie rondom ondernemers kleurt de cijfers, omdat de coronacrisis een bijzondere omstandigheid was.

1.2 Taak van de gemeente

De gemeente heeft een aantal taken op het gebied van schuldhulpverlening:

- -

Het bieden van informatie en ondersteuning gericht op het omgaan met schulden(problematiek).

- -

Het geven van advies en begeleiding bij schulden(problematiek).

- -

Bemiddeling om een (minnelijke) schuldregeling tot stand te brengen. Bij minnelijke schuldhulpverlening wordt een schuldregeling getroffen tussen de cliënt en de schuldeisers. Hierbij zijn de schuldeisers bereid een deel van de vordering kwijt te schelden.

Indien een minnelijke schuldregeling niet mogelijk blijkt, kan een verzoek bij de rechtbank worden ingediend om te worden toegelaten tot de wettelijke schuldhulpverlening. Op grond van de Wet Sanering Natuurlijke Personen (WSNP) kan door de rechtbank aan de cliënt en schuldeisers een schuldregeling worden opgelegd. Indien de cliënt zich aan de strikte regels houdt die gelden tijdens de wettelijke schuldsanering, wordt een eventuele restschuld aan het einde van het WSNP omgezet in een zogeheten natuurlijke verbintenis. Hierdoor zijn schulden niet meer opeisbaar. De regie van de wettelijke schuldsanering (WSNP-traject) ligt bij de rechter en de bewindvoerder, als gemeente zijn we daar niet bij betrokken. Wel bieden we, indien daar behoefte aan is, begeleiding bij de toeleiding naar een WSNP-traject en begeleiding gedurende het traject voor inwoners van wie bij ons bekend is dat zij in een WSNP-traject zitten.

In dit beleidsplan beperken we ons tot de onderdelen van de schuldhulpverlening waar de gemeente verantwoordelijk voor is. Onze inzet is in eerste instantie vooral gericht op het oplossen van financiële problemen, het voorkomen van verergering, het verminderen van (schuldenzorgen)stress en het creëren van ruimte om ook problemen op andere levensgebieden aan te pakken. Dit doen we door vraaggericht te werken en breed te kijken naar wat iemand nodig heeft. We passen de inwoner niet aan op het aanbod, maar het aanbod op de inwoner. Het resultaat kan een schuldregeling zijn, maar dit is niet de enige mogelijke oplossingsrichting en in sommige gevallen ook niet de meest passende oplossingsrichting. Voorop staat dat we streven naar een maximaal haalbare stabiele situatie, zowel financieel als psychosociaal.

1.3 Wettelijk kader

Het wettelijke kader van de gemeentelijke schuldhulpverlening is de Wet gemeentelijke schuldhulpverlening (Wgs). De Wgs bepaalt expliciet dat gemeenten verantwoordelijk zijn voor de uitvoering van de schuldhulpverlening. De schuldhulpverlening is daarmee niet meer gebaseerd op de gemeentelijke zorgplicht, maar heeft een wettelijke grondslag en valt onder de Algemene wet bestuursrecht. Dat betekent dat de gemeente beschikkingen moet afgeven op het gebied van schuldhulpverlening, waarmee een inwoner toegang, weigering of beëindiging van de schuldhulpverlening krijgt. In de beschikkingen worden ook de verplichtingen van de cliënt genoemd en is een bezwaarclausule opgenomen.

De Wet gemeentelijke schuldhulpverlening is kaderstellend en omschrijft wat gemeenten moeten realiseren, maar niet hoe. De gemeente krijgt de vrijheid om de schuldhulpverlening naar eigen inzicht vorm te geven, zolang er aan een aantal voorwaarden wordt voldaan.

De belangrijkste voorwaarde in de wet is dat schulphulpverlening integraal moet worden aangepakt. Er moet niet alleen aandacht zijn voor het oplossen van de financiële problemen, maar ook voor de omstandigheden die mogelijk hebben geleid tot het ontstaan van schulden of omstandigheden die het oplossen van schulden in de weg kunnen staan.

Daarnaast beschrijft de wet een regierol voor gemeenten bij de schuldhulpverlening. Dit betekent dat de gemeente moet nadenken over hoe zij de integrale schuldhulpverlening gaat vormgeven, wie er op welk moment bij betrokken is (intern en extern) en wat ieders rol is. De gemeente is eindverantwoordelijk voor de schuldhulpverlening, ook in het geval van uitbesteding.

Op grond van de Wet gemeentelijke schuldhulpverlening is de gemeente verplicht om elke vier jaar een beleidsplan vast te stellen dat richting geeft aan de integrale schuldhulpverlening. In dit beleidsplan leggen we de aanpak van de integrale schuldhulpverlening in Pijnacker-Nootdorp vast voor de jaren 2025-2029. Dit beleidsplan is een actualisatie van het Beleidsplan gemeentelijke schuldhulpverlening 2021-2025 Pijnacker-Nootdorp. Voor dit beleidsplan is gebruikgemaakt van de resultaten uit de evaluatie van het Beleidsplan schuldhulpverlening 2021-2025 (zaaknummer: 1589521) en van de resultaten uit de inwonerspeiling van 2024. Daarnaast zijn de maatschappelijke partners uit het Netwerk Preventie, Schuldhulpverlening en Nazorg betrokken geweest bij het proces en is hun input meegenomen.

1.4 Leeswijzer

In dit beleidsplan zetten we onze visie op schuldhulpverlening, de uitgangspunten en beleidsdoelstellingen die we hebben uiteen. De komende vier jaar zetten we de lijn uit ons huidige beleid voort. Net als in het vorige beleidsplan benoemen we specifieke doelgroepen waar we extra aandacht voor hebben, omdat deze groepen kwetsbaar zijn, een hoger risico lopen op schulden en we deze groepen nog niet altijd voldoende in beeld hebben. In hoofdstuk 2 gaan we in op de belangrijkste landelijke ontwikkelingen over schuldhulpverlening, waarna we in hoofdstuk 3 onze visie en beleidsdoelstellingen beschrijven. Hoofdstuk 4 gaat in op de verschillende doelgroepen. In hoofdstuk 5 staan we stil bij de verschillende fasen binnen schuldhulpverlening. Hoofdstuk 6 gaat over onze aanpak op vroegsignalering. En tot slot staan we in hoofdstuk 7 stil bij de financiën.

2. Ontwikkelingen binnen de schuldhulpverlening

De afgelopen jaren zijn er verschillende ontwikkelingen geweest binnen de schuldhulpverlening. In 2015 is de Rijksoverheid gestart met het plan ‘Aanpak geldzorgen, armoede en schulden’ om de armoede in Nederland te verminderen en het aantal mensen met problematische schulden te halveren. Op het gebied van armoede is er verbetering te zien in het aantal kinderen dat opgroeit in armoede en het aantal mensen dat leeft in armoede. Op het gebied van problematische schulden is nog ruimte voor verbetering: op dit moment lijkt het er niet op dat de doelstelling – een halvering van het aantal huishoudens met problematische schulden in 2030 (t.o.v. 2015) – behaald wordt. Wel zijn er de afgelopen tijd goede stappen gezet. De gestarte aanpak uit 2015 wordt voortgezet door het huidige demissionaire kabinet Schoof I met een nieuw Nationaal programma Armoede en Schulden, waar de aanpak geldzorgen, armoede en schulden in overgaat. Het Nationaal programma Armoede en Schulden moet zorgen voor een betere samenwerking tussen de verschillende ministeries op dit thema.

Hieronder bespreken we de belangrijkste ontwikkelingen in het kort.

2.1 Verkorting aflostermijn schuldregelingen

Op 1 juli 2023 is de aflostermijn schuldregelingen verkort van 36 maanden naar 18 maanden. De aflostermijn is verkort door toenmalig minister Schouten. Zij wilde de drempel voor mensen met problematische schulden om hulp te vragen verlagen. Door de nieuwe regel zijn mensen met schulden sneller van hun schulden af en is het de bedoeling dat ze zo sneller perspectief krijgen op een schuldenvrije toekomst. Naar aanleiding van dit besluit hebben we lokaal een overgangsrecht ingericht voor onze inwoners, om de inwoners die al in een schuldregelingstraject zaten, tegemoet te komen2. Het overgangsrecht houdt in dat geen enkele inwoner vanaf 1 juli 2023 nog langer dan 18 maanden hoeft af te lossen. Inwoners wiens schuldregeling volgens de oude regels nog langer zou doorlopen dan 18 maanden, worden voor de overige maanden gecompenseerd.

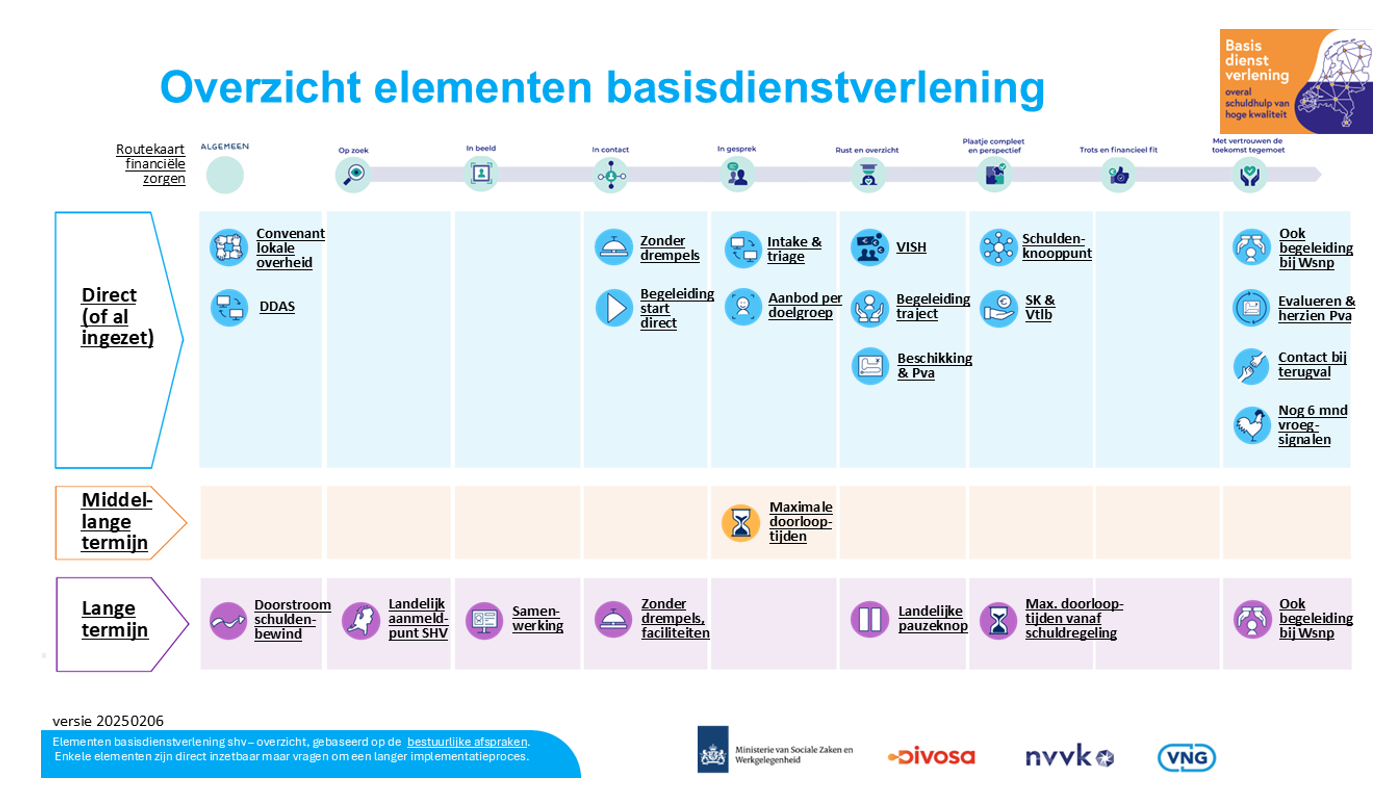

2.2 Basisdienstverlening

Op 21 maart 2024 hebben het kabinet, de VNG, de NVVK en Divosa bestuurlijke afspraken gemaakt en een gezamenlijk plan ondertekend dat ertoe moet leiden dat de schuldhulpverleningsafdelingen van alle gemeenten in Nederland aan een minimale kwaliteitsnorm voldoen. Dit plan, de ‘basisdienstverlening schuldhulpverlening’, moet zorgen voor snelle en kwalitatief goede hulp voor alle inwoners van Nederland met schulden. Om aan die kwaliteitsnorm te voldoen zijn er verschillende elementen opgesteld. De elementen zijn onderverdeeld in de verschillende fasen van een schuldhulpverleningstraject: in beeld, in contact, in gesprek, rust en overzicht, plaatje compleet & perspectief, met vertrouwen de toekomst tegemoet en algemeen.

Om gemeenten te helpen de elementen te implementeren is er een actieplan ontwikkeld. Het actieplan is opgedeeld in een korte termijn (direct in te zetten door gemeenten of is al ingezet), een middellange termijn (hiervoor zijn handreikingen in de maak, zodat gemeenten er binnen een jaar mee aan de slag kunnen) en de lange termijn (hier kunnen gemeenten nog niks mee doen, omdat deze elementen nog onderzocht worden of nog in aanmaak zijn). Bij de uitwerking van de elementen wordt gekeken naar de best practices op het gebied van schuldhulpverlening, zoals de Routekaart Financiële Zorgen van de VNG.

Met de Routekaart Financiële Zorgen heeft de VNG in beeld gebracht welke initiatieven/interventies/goede voorbeelden er in het land zijn om geldzorgen te voorkomen en vroeg aan te pakken. Dit is weergegeven in een routekaart, waarin per ‘mijlpaal’3 in het hulpproces is aangegeven welke informatie en initiatieven er bestaan voor professionals, zowel vanuit de beleidskant als vanuit de uitvoeringskant voor de regisseurs schuldhulpverlening. De routekaart dient als hulpmiddel voor gemeenten om hun dienstverlening aan inwoners met financiële problemen te optimaliseren en verbeteren. De mijlpalen uit de routekaart zijn overgenomen in de basisdienstverlening. In de evaluatie van het beleidsplan schuldhulpverlening 2021-2025 is inzicht gegeven in de stand van zaken van ieder element in onze gemeente. In hoofdstuk 5 gaan we gericht in op de elementen waarmee we de komende beleidsperiode aan de slag gaan.

Figuur 1. De elementen van de basisdienstverlening, onderverdeeld in de korte, middellange en lange termijn. Bron: VNG.

2.3 Interdepartementaal Beleidsonderzoek Armoede en Schulden (IBO)

Op 27 juni 2024 bood toenmalig minister Schouten het IBO Armoede en Schulden ‘’Naar een beter werkende schuldenketen’’ aan de Tweede Kamer aan. Het doel van het IBO was om meer inzicht te krijgen in het ontstaan, de opstapeling van en de gevolgen van problematische schulden bij huishoudens en de effectiviteit van schuldhulpverlening om vervolgens te komen tot beleidsopties. In het rapport wordt een basispakket aan maatregelen voorgesteld, waarbij de insteek is om de schuldenketen zo veel mogelijk als één systeem te beschouwen. Om (de kosten van) problematische schulden te verminderen, adviseert het IBO zes essentiële maatregelen die de keten eenvoudiger, effectiever en efficiënter maken:

- 1.

Een integraal overzicht van schulden dat alle schulden van een huishouden bundelt en gecontroleerde toegang biedt voor hulpverleners en deurwaarders.

- 2.

Één loket voor overheidsincasso. In plaats van losse brieven van verschillende instanties, krijg je één overzicht van vorderingen en kun je één betalingsregeling treffen.

- 3.

Een wettelijke zorgplicht van gerechtsdeurwaarders. In plaats van alleen incasseren, moeten deurwaarders ook helpen voorkomen dat schulden onnodig oplopen. Ze verwijzen mensen door naar hulp en krijgen daarvoor een vergoeding.

- 4.

Collectief afbetalingsplan. Een plan dat het beschikbare geld eerlijk verdeelt over alle schuldeisers en incasso’s tijdelijk pauzeert. Dit zorgt voor snellere en effectievere afbetaling van schulden voordat de kosten te hoog oplopen.

- 5.

Kwaliteit van de schuldhulpverlening. Om de kwaliteit van schuldhulp te verbeteren en gemeentelijke verschillen te verkleinen, wordt een verplicht traject van leren en verbeteren gestart. Daarnaast wordt bij wet vastgelegd dat gemeenten hieraan moeten voldoen (inclusief in welke termijnen). Dit is uitgewerkt in de basisdienstverlening schuldhulpverlening (zie hierboven). Op dit moment is de basisdienstverlening nog niet wettelijk vastgelegd, maar zijn er bestuurlijke afspraken over implementatie gemaakt.

- 6.

Één helder schuldentraject. Het samenvoegen van het wettelijke traject en het minnelijke traject.

Voor het uitwerken van het basispakket waren financiële middelen gereserveerd. Deze reservering vervalt vanaf 2029 door de financiële omstandigheden van de Rijksoverheid. Het demissionaire kabinet gaat de komende periode kijken hoe de beschikbare, incidentele middelen zo goed mogelijk ingezet kunnen worden en wat de mogelijkheden zijn om onderdelen van de verschillende trajecten door te ontwikkelen. De Tweede Kamer wordt bij de eerste voortgangsrapportage in de eerste helft van 2026 hierover geïnformeerd.

2.4 Nationaal Programma Armoede en Schulden

Het demissionaire kabinet Schoof I heeft op 6 juni 2025 het Nationaal programma Armoede en Schulden gepubliceerd. Dit programma is een voortzetting en uitbreiding van de aanpak geldzorgen, armoede en schulden die in 2015 is gestart. Met het Nationaal Programma Armoede en Schulden heeft het kabinet de ambitie om de toename van (kinder)armoede te voorkomen, de langetermijneffecten van armoede tegen te gaan en mensen in armoede te helpen vooruit te komen. Het kabinet wil binnen de bestaande middelen ook een verdere daling van de (kinder)armoedecijfers bereiken en problematische schulden voorkomen. In het programma is in het bijzonder aandacht voor werkenden, jongeren en kinderen. De aanbevelingen uit het IBO rapport worden als uitgangspunt gebruikt voor de aanpak van schulden.

2.5 Wetsevaluatie vroegsignalering

Panteia, Hogeschool Utrecht en Bureau Bartels hebben in opdracht van het ministerie van Sociale Zaken en Werkgelegenheid een evaluatieonderzoek uitgevoerd naar de werking van vroegsignalering in de praktijk. Hierbij werd onder meer gekeken naar de rol van schuldeisers, hoe gemeenten signalen verwerken, de samenwerking tussen partijen en bereiken van mensen met (dreigende) problematische schulden. Uit de evaluatie bleek dat vroegsignalering een doeltreffend en doelmatig instrument is om problematische schulden te voorkomen. Het kabinet heeft in een kabinetsreactie laten weten te werken aan bestuurlijke afspraken met concrete doelen om de aanpak verder te versterken. Het is de ambitie deze na de zomer van 2025 met partijen te ondertekenen.

3. Visie en beleidsdoelstellingen

In Pijnacker-Nootdorp werken we aan een veerkrachtige samenleving, waarin al onze inwoners mee kunnen doen, gelijke kansen krijgen en in staat zijn om de uitdagingen van het leven aan te gaan. We streven naar het realiseren van een sterke sociale basis, waarbij het grootste deel van onze inwoners zelfredzaam en zelfwerkzaam is en de gemeente als vangnet dient voor de inwoners in een (potentieel) kwetsbare positie. Het hebben van schulden kan participatie in de weg staan. In zo’n geval staat niet het leven, maar het overleven centraal, met alle zorgen en stress die daarmee verbonden zijn. Voor deze inwoners bieden we een vangnet en ondersteuning gericht op het bereiken van een stabiele situatie. Dit zijn de leidende principes voor ons beleid en de uitvoering in het sociaal domein.

De komende vier jaar zetten we de huidige lijn van ons schuldhulpverleningsbeleid voort. Dat betekent dat we ons richten op het bevorderen van de zelfstandigheid en participatie van onze inwoners en de drempel om hulp te vragen willen verlagen.

Wij hanteren onderstaande visie op schuldhulpverlening:

|

Schuldhulpverlening is gericht op het voorkomen en wegnemen van drempels en belemmeringen waardoor participatie wordt bevorderd, het oplossen van (problematische) schulden, het verminderen van stress door zorgen om schulden en het creëren van ruimte om ook problemen op andere levensgebieden aan te pakken. Wij bieden tijdelijk ondersteuning wanneer iemand niet zelf in staat is zijn of haar schuldenproblematiek op te lossen. Deze ondersteuning richt zich in eerste instantie op het creëren van een stabiele situatie. Niet alleen de schuld, maar juist de oorzaak waardoor de inwoner in een problematische schuldensituatie is gekomen, staat centraal. Wij versterken de -financiële- zelfredzaamheid van de inwoner, uitgaande van diens eigen verantwoordelijkheid en mogelijkheden. |

Om onze visie inhoud te geven hanteren we drie uitgangspunten:

3.1 Integrale aanpak

We gaan bij de schuldhulpverlening altijd uit van een integrale aanpak. Een integrale aanpak betekent dat er niet alleen oog is voor de financiële problemen, maar dat we alle sociaal-maatschappelijke problemen in beeld brengen. In onze integrale aanpak werken we domein overstijgend: we werken samen met verschillende teams binnen de gemeente en externe partijen om te komen tot een duurzaam resultaat.

Veel mensen met schulden kampen ook met andere problemen. Denk aan psychische problemen, verslaving, relatieproblemen of laaggeletterdheid. Deze factoren kunnen schulden veroorzaken en herstel in de weg staan.

Doordat schulden vaak niet op zichzelf staan, maar samengaan met problemen op andere leefgebieden, heeft het beleidsterrein van schuldhulpverlening raakvlakken met verschillende andere beleidsterreinen, zoals het armoede/minimabeleid en het gezondheidsbeleid binnen de gemeente. Zo kunnen schulden bijvoorbeeld leiden tot gezondheidsproblemen en zijn mensen die in armoede leven kwetsbaarder voor het ontstaan van schulden, dan mensen die niet onder de groep minima vallen.

We kijken daarom breed naar elke casus en werken op verschillende terreinen met elkaar samen, zowel intern binnen de gemeentelijke organisatie als daarbuiten met onze partners in het veld. Afhankelijk van de aard van de problemen, ondersteunen verschillende professionals en vrijwilligers de betreffende inwoner. Als er meerdere hulpverleners betrokken zijn, wordt de coördinatie van de ondersteuning bij één hulpverlener belegd. Het doel van de integrale aanpak is om te komen tot een duurzaam resultaat. De cliënt in staat stellen weer zelfredzaam te zijn en te kunnen participeren in de samenleving staat daarbij centraal.

3.2 Maatwerk

De inzet van schuldhulpverlening is maatwerk. Welke vorm van hulp we inzetten en welke partners we daarbij betrekken is afhankelijk van de situatie waarin de cliënt zich bevindt en welke oorzaken aan de situatie ten grondslag liggen.

Onze schuldhulpverlening staat open voor alle inwoners van Pijnacker-Nootdorp, ongeacht hun schuldensituatie (problematisch of niet problematisch)4. Iedere hulpvraag is uniek: we kijken per situatie welke hulp en begeleiding passend is om in te zetten. Zo bieden we maatwerk. In sommige gevallen kan een (kortdurend) adviesgesprek voldoende zijn om (grotere) schulden te voorkomen of de inzet van een vrijwilliger van Humanitas of Schuldhulpmaatje die meekijkt naar de financiële administratie. In andere gevallen is het starten van een langer schuldhulpverleningstraject noodzakelijk. Wanneer er sprake is van een crisis zetten we direct hulp in.

De ambitie om elke cliënt aan een schuldenvrije toekomst te helpen is te hoog gegrepen. Niet voor elke cliënt is het bereiken van een schone lei haalbaar. Sommigen mensen zullen langdurig niet in staat blijken financieel zelfstandig te zijn. Toch blijft ook voor deze mensen het streven naar zelfredzaamheid overeind, maar dan binnen de mogelijkheden die men heeft en onder de begeleiding die daarvoor nodig is.

We werken stress-sensitief, een vorm van dienstverlening die aansluit op situaties van aanhoudende stress en schaarste en gericht is op het verminderen van de stress. Rekening houden met het doenvermogen van mensen staat hierbij voorop. We zullen ons te allen tijde inspannen om te werken aan een stabiele situatie.

3.3 Mentale draagkracht

We zetten in op het behouden, versterken en vergroten van iemands motivatie. We werken, waar mogelijk, aan het bestendigen en het uitbreiden van de zelfredzaamheid en eigen verantwoordelijkheid van onze inwoners, zodat zij op een goede manier in staat zijn zelf toe te werken naar oplossingen. De mentale draagkracht van iemand speelt hierin een belangrijke rol. In onze aanpak houden we hier rekening mee en proberen we de draagkracht te vergroten. We verwachten dat elke cliënt die we ondersteunen met schuldhulpverlening zich inspant om het traject van schuldhulpverlening tot een succesvol einde te brengen.

De werkwijze die we hiervoor hanteren is vraaggericht werken. We luisteren naar de inwoner, stellen vast waar behoefte aan is en kijken op basis daarvan welk hulpaanbod het meest passend is om de schulden op te lossen, dan wel beheersbaar te maken. Voorop staat dat we stress-sensitief werken en op basis van vertrouwen. Onze hulpverlening is gericht op het verminderen van stress, is laagdrempelig en houdt rekening met de mate van zelfredzaamheid en de (mentale) draagkracht van een cliënt.

3.4 Beleidsdoelstellingen

De hierboven genoemde visie en uitgangspunten zetten we uiteen in drie beleidsdoelstellingen met bijbehorende indicatoren (KPI’s) om onze inzet op de doelstellingen te meten. Per doelstelling is in een tabel weergegeven welke indicatoren gebruikt worden voor de meting.

Wij zijn voornemens bij de voortgangsrapportage schuldhulpverlening 2026 een nulmeting van de indicatoren over 2025 aan te leveren, waarbij we aangeven waar we eind 2029 (wanneer dit beleidsplan afloopt) willen staan. Op dit moment is de data nog niet volledig beschikbaar om dit beeld te presenteren5. Ook is het goed om te benoemen dat er geen verbinding gemaakt kan worden tussen de indicatoren. Sommige indicatoren zijn jaar overstijgend en houden geen verband met elkaar. Bijvoorbeeld het aantal aanmeldingen bij schuldhulpverlening en het percentage succesvol afgeronde trajecten per jaar; deze zijn niet aan elkaar te koppelen.

- 1.

We willen inwoners met schulden duurzaam helpen om ervoor te zorgen dat iedereen op termijn weer kan meedoen aan de samenleving.

Indicatoren

Stand van zaken 1-1-2025 t/m 21-7-2025

Aantal aanmeldingen bij SHV dat procentueel gezien tot een intake leidt

82 van de 103 aanmeldingen = 79,6%

De gemiddelde schuldhoogte voor particulieren die in een schuldregeling zitten, waarbij de definitieve schuldenlast bekend is6

Volgt bij nulmeting.

Aantal intakes dat procentueel gezien leidt tot een vorm van hulp ten opzichte van het percentage dat geen hulp ontvangt

Volgt bij nulmeting.

Percentage succesvol afgeronde schuldhulpregelingen ten opzichte van niet succesvol afgerond

Succesvol afgerond: 70

Niet succesvol afgerond: 5

Status onbekend/niet te categoriseren: 46

Totaal: 121 (70/121 = 57,9%)

Aantal inwoners (particulier en ondernemers) dat zich na succesvol afronden van een schuldhulpverleningstraject opnieuw meldt met schulden binnen drie jaar

Volgt bij nulmeting.

- 2.

We willen de drempel om hulp te vragen verlagen en zorgen dat inwoners op tijd aan de bel trekken voor hulp.

Indicatoren

Stand van zaken 1-1-2025 t/m 21-7-2025

Aantal inwoners dat zich aanmeldt voor schuldhulpverlening

103

Aantal particulieren in schuldhulpverlening met problematische schulden (Msnp, SK) gestart in jaar peildatum

Volgt bij nulmeting.

Aantal particulieren in schuldhulpverlening met niet-problematische schulden (herfinanciering of betalingsregeling) gestart in jaar peildatum

Volgt bij nulmeting.

Bezoekersaantal website vragenovergeld.nl

661 unieke bezoekers in totaal

De gemiddelde schuldhoogte voor particulieren die in een schuldregeling zitten, waarbij de definitieve schuldenlast bekend is7

Volgt bij nulmeting.

- 3.

We zetten in op het versterken van de financiële zelfredzaamheid van de inwoner.

Indicatoren

Stand van zaken 1-1-2025 t/m 21-7-2025

Aantal inwoners (particulier en ondernemers) dat zich na succesvol afronden van een schuldhulpverleningstraject opnieuw meldt met schulden binnen drie jaar

Volgt bij nulmeting.

Totaal aantal vroegsignalen per jaar

904

Het ambitieniveau waar we eind 2029 willen staan, bepalen we op basis van de capaciteit en financiële middelen die beschikbaar zijn. Omdat de financiële ruimte in de gemeentebegroting onder druk staat, moet de uitvoering van schuldhulpverlening en vroegsignalering met de huidige inzet en binnen het huidige uitvoeringsbudget plaatsvinden. Dit heeft invloed op het ambitieniveau dat kan worden geformuleerd. Ook is het goed om te benoemen dat externe factoren van invloed kunnen zijn op het halen van de gestelde doelen, zoals de afhankelijkheid van ons registratiesysteem en onverwachte landelijke ontwikkelingen (bijvoorbeeld corona, energiecrisis etc.).

3.5 Kwaliteitsborging

Om goede schuldhulpverlening te blijven bieden aan onze inwoners, is het belangrijk om onze prestaties te monitoren, ontwikkelingen in het veld te volgen en voortdurend te werken aan de kwaliteit van onze dienstverlening. Onze gemeente is NVVK gecertificeerd lid. Om de kwaliteit van de schuldhulpverlening te waarborgen heeft de NVVK een Kwaliteitskader8 opgesteld, waar wij als gemeente aan voldoen. Elke drie jaar worden we geaudit aan de hand van het Kwaliteitskader. Onze gemeente is voor het laatst geaudit in 2023, de volgende audit zal plaatsvinden in 2026.

4. Toelatingsbeleid en doelgroep

De Wgs is heel duidelijk: schuldhulpverlening is voor iedereen (inclusief ondernemers) toegankelijk. In onze beleidsregels schuldhulpverlening hebben we afgesproken dat we een inclusief beleid voeren, waarbij geen uitsluitingsgronden vooraf worden gehanteerd.

4.1 Doelgroep inwoners

Onze gemeente kenmerkt zich als groeigemeente met een relatief groot aandeel kinderen ten opzichte van het landelijke gemiddelde. De gemiddelde inwoner in Pijnacker-Nootdorp is 41 jaar en heeft een overwegend hoge sociaal economische status. In vergelijking met het landelijke gemiddelde kent onze gemeente relatief veel huishoudens met kinderen en meerpersoonshuishoudens zonder kinderen. Het aantal eenpersoonshuishoudens ligt in onze gemeente een stuk lager dan landelijk. Verder is kenmerkend voor onze gemeente dat:

- -

We een relatief hoge arbeidsparticipatie en relatief weinig bijstandsuitkeringen hebben;

- -

We een relatief hoog gemiddeld inkomen en relatief weinig huishoudens met lage inkomens hebben;

- -

We relatief veel koopwoningen met een relatief hoge woningwaarde hebben.

Toch zijn er in onze gemeente ook inwoners die rond of onder het sociaal minimum leven en een bijstandsuitkering ontvangen. Cijfers van het CBS geven het volgende beeld over de ontwikkeling van armoede in Pijnacker-Nootdorp, gemeten volgens de nieuwe meetmethode9:

|

2022: percentage arm |

2022: absoluut aantal armen |

2023: percentage arm |

2023: absoluut aantal armen |

|

|

Pijnacker-Nootdorp |

1,9% |

1075 |

1,7% |

985 |

|

Nederland |

3,4% |

583.200 |

3,1% |

537.800 |

De nieuwe methode van CBS, Nibud en SCP geeft een positiever beeld van armoede in Pijnacker-Nootdorp dan onze eigen Armoedemonitor 2022. Hierin keken we naar het aantal huishoudens met een inkomen tot 100%, 110% en 130% van het Wettelijk sociaal minimum (Wsm)—een andere meetmethode dus. Volgens de Armoedemonitor 2022 had Pijnacker-Nootdorp in 2022 929 minimahuishoudens (of grofweg 2.319 inwoners) met een inkomen tot 130% van het Wsm in beeld. Net als het onderzoek van CBS, Nibud en SCP laat de Armoedemonitor een daling zien van het aantal huishoudens in de armste categorie. Volgens de Armoedemonitor nam het aantal huishoudens in de armste categorie (tot 100% van het Wsm) met 0,4% af tussen 2018 en 2022.10 Op basis van de meting van CBS, Nibud en SCP lijkt deze daling zich voort te zetten in 2023.

4.2 Toelatingsbeleid schuldhulpverlening

We willen inwoners niet op voorhand uitsluiten van schuldhulpverlening. De Wet gemeentelijke schuldhulpverlening (Wgs) verplicht het college om per situatie een individuele afweging te maken. Bij elke aanmelding worden de persoonlijke omstandigheden meegewogen. Bij het al dan niet toelaten van een verzoeker tot de schuldhulpverlening is het van belang dat het college onder meer beoordeelt of schuldhulpverlening bijdraagt aan het vergroten van de kans op participatie. Als dat het geval is, kan schuldhulpverlening zinvol en ook kansrijk zijn, ook wanneer er sprake is van recidive. Het is belangrijk om vooral vooruit te kijken: wat is er nog mogelijk? Ook inwoners die eerder in een schuldhulpverleningstraject hebben gezeten, moeten zich weer opnieuw kunnen aanmelden voor hulp, op de voorwaarde dat de hulp die de gemeente kan bieden goed aansluit op hun situatie.

Als na een aanvraag voor schuldhulpverlening sprake is van een vermoeden van fraude of fraude is vastgesteld dan is het college bevoegd om gegevens over deze fraude op te vragen bij andere gemeenten, het UWV, de SVB, DUO en de Belastingdienst/Toeslagen. In de beleidsregels gemeentelijke schuldhulpverlening Pijnacker-Nootdorp11 zijn in artikel 6 de weigerings- en beëindigingsgronden opgenomen.

We zullen in dit hoofdstuk aandacht geven aan vier doelgroepen die extra aandacht (blijven) vragen voor de komende periode. Uit ervaring weten we dat het lastig is om deze doelgroepen te bereiken met ons hulpaanbod en onze communicatie.

4.3 Ondernemers

Sinds 1 maart 2024 is de schuldhulpverlening aan ondernemers in onze gemeente op een andere manier ingericht. Waar er voorheen een intake werd gedaan door de schuldhulpverleners en een ondernemer met schulden daarna werd doorverwezen naar het Regionaal Bureau voor Zelfstandigen (RBZ) is de schuldhulpverlening voor ondernemers sinds 1 maart 2024 in de regie van onze gemeente zelf.

Twee van onze medewerkers zijn geschoold in de doelgroep ondernemers, waardoor hun inhoudelijke kennis en kunde is verbeterd en zij binnen team schuldhulpverlening het vaste aanspreekpunt zijn geworden voor ondernemers. Het schuldhulptraject wordt voor een deel uitgevoerd door Zuidweg & Partners, maar onze schuldhulpverleners blijven altijd regiehouder over het schuldhulpverleningstraject van ondernemers. Doordat we meer regie hebben, is er ook meer overzicht over hoe ondernemers met schulden geholpen worden en kunnen we de kwaliteit van de schuldhulpverlening aan ondernemers waarborgen.

Hoe werkt schuldhulpverlening aan ondernemers?

Schuldhulpverlening aan ondernemers werkt in de basis hetzelfde als schuldhulpverlening aan een particuliere inwoner. Er zijn echter ook verschillen. Met een ondernemer moet er binnen drie dagen contact opgenomen worden nadat de ondernemer zich aangemeld heeft voor schuldhulpverlening, bij een particulier is de maximale termijn vier werken. Ook is het bij een ondernemer van belang om vast te stellen of zijn of haar onderneming levensvatbaar is voordat er gekozen kan worden voor een bepaald soort schuldhulpverlening. Om te beoordelen of een onderneming levensvatbaar is moet eerst de boekhouding van een ondernemer op orde gebracht worden en de benodigde aangiftes bij de Belastingdienst worden ingediend. Een ondernemer kan daarbij hulp krijgen van een vrijwilligersorganisatie of een (sociale) boekhouder.

Wanneer duidelijk is of de onderneming levensvatbaar is, kan er door de schuldhulpverlener beoordeeld worden wat voor soort schuldregeling het beste past bij de situatie van de ondernemer. Is de onderneming niet levensvatbaar dan krijgt de ondernemer een betalingsregeling of een herfinanciering. Mocht de onderneming wel levensvatbaar zijn, dan kan de schuldhulpverlener kiezen voor een saneringskrediet of een schuldbemiddeling. Een saneringskrediet heeft de voorkeur. Voor een saneringskrediet kan een ondernemer in de meeste gevallen aanspraak maken op een Bijstand voor zelfstandigen (Bbz) krediet. Indien het Bbz-krediet geen optie is dan kan de Kredietbank een krediet verstrekken met borging door het Waarborgfonds Saneringskredieten.

Wat gaan we de komende periode extra doen?

Zoals hierboven beschreven zijn we relatief recent (1 maart 2024) gestart met een nieuwe werkwijze met betrekking tot schuldhulpverlening aan ondernemers. Uit de eerste anderhalf jaar werken op deze manier kunnen we lessen trekken die we kunnen gebruiken om de komende periode de nieuwe manier te perfectioneren. Zo gaan we:

- ➢

Onderzoeken of we meer gebruik kunnen maken van sociale boekhouders en Mijnbudgetcoach.nl.

- ➢

De samenwerking met het accountteam ondernemers verder versterken.

4.4 Laaggeletterden

Het hebben van problematische schulden kan iedereen overkomen. De kans is echter groter bij iemand die laaggeletterd is. In Pijnacker-Nootdorp zijn naar schatting 9 procent van de inwoners laaggeletterd.12 Mensen die laaggeletterd zijn hebben moeite met lezen en schrijven en soms ook rekenen. Het begrijpen van informatie en grip hebben op geldzaken is daardoor lastig. Veel laaggeletterden schamen zich en proberen in het dagelijks leven zoveel mogelijk te voorkomen dat hun laaggeletterdheid aan het licht komt. Deze groep is bovendien divers (zowel NT1-ers als NT2’ers13) en moeilijk te bereiken, omdat laaggeletterden moeite hebben met het lezen van informatie in bijvoorbeeld kranten of brieven. Om laaggeletterden zo goed mogelijk te kunnen helpen is het belangrijk om onze schuldhulpverlening goed op hen af te stemmen.

Wat doen we al voor laaggeletterden?

- ➢

Eenvoudig taalgebruik in brieven op B1-niveau

Om een laaggeletterde met schulden goed te kunnen ondersteunen in een schuldhulpverleningstraject moet de dienstverlening toegankelijk, eenvoudig en duidelijk zijn. Voor een adequate ondersteuning is eenvoudige communicatie cruciaal. Onze schuldhulpverleners zijn zich er daarom bewust van dat er sprake kan zijn van laaggeletterdheid en passen hun taalgebruik daarop aan. We proberen onze schriftelijke communicatie zo toegankelijk mogelijk te maken voor inwoners. Onze schriftelijke communicatie is daarom zoveel mogelijk op B1 taalniveau.

- ➢

Tolkie op de gemeentewebsite

Tolkie is een slimme vertaaltool die onze digitale informatie toegankelijk maakt voor inwoners die de Nederlandse taal (nog) niet volledig beheersen. Met één klik kunnen bezoekers op onze webpagina’s gebruik maken van een woordenboek of de tekst in een korte, eenvoudige samenvatting laten weergeven. Ook kan dit vertaald worden in veel verschillende talen. Zo zorgen we ervoor dat iedereen mee kan doen – ongeacht taalvaardigheid.

- ➢

Informatiepunt Digitale Overheid (IDO)

Bibliotheek Oostland heeft een Digitaal Informatiepunt, waar inwoners naartoe kunnen voor hulp en ondersteuning. Dit informatiepunt is speciaal voor inwoners die moeite hebben met het omgaan met digitale systemen, waardoor ze vastlopen bij het invullen van formulieren, het aanvragen van een paspoort of het vinden van informatie. Elke donderdagavond en vrijdagochtend kunnen inwoners in de bibliotheek terecht voor ondersteuning.

Wat gaan we extra doen?

- ➢

Gebruik animaties NVVK en pictogrammen

De komende beleidsperiode willen we gaan verkennen of we de animaties van de NVVK kunnen inzetten en gebruik kunnen maken van picogrammen bij de uitleg hoe een schuldhulpverleningstraject werkt. De animaties geven toegankelijke uitleg over schulden en hoe schuldhulpverlening kan helpen.

- ➢

Taalmeterdag

Uit het internationale onderzoek naar volwassenvaardigheden (PIAAC) blijkt dat acht op de tien volwassenen met lage taalvaardigheden ook laag scoren op rekenvaardigheden. Dat betekent dat het voor schuldhulpverlening belangrijk is om te herkennen wanneer er problemen spelen op het gebied van taal en/of rekenen. Daarom willen we de komende periode kijken of er mogelijkheden zijn om de Taalmeterdag – die voorheen georganiseerd werd voor bijstandsgerechtigden – ook aan te bieden aan inwoners in de schuldhulpverlening.

4.5 Licht verstandelijke beperking (LVB)

Naar schatting heeft landelijk 25% van de cliënten in de schuldhulpverlening in Nederland een lichte verstandelijke beperking (LVB). Voor veel professionals in de schuldhulpverlening is LVB lastig te herkennen. Om uitval te voorkomen is het oppikken van signalen en het aanpassen van de werkwijze juist belangrijk14.

In de gemeente Pijnacker-Nootdorp is de werkwijze afgestemd op het zo goed mogelijk kunnen ondersteunen van deze doelgroep. We werken namelijk vraaggericht en ondersteunen waar dat noodzakelijk is. Daardoor kunnen we een goede inschatting maken van de (duurzame) eigen mogelijkheden van cliënten en voldoende aansluiten bij het niveau van de cliënt. Dit in tegenstelling tot de meer aanbodgerichte werkwijze waarbij elke cliënt hetzelfde traject krijgt aangeboden.

Kanttekening

Het herkennen van een licht verstandelijke beperking is heel moeilijk in de praktijk, zelfs voor ervaren professionals. Signalen worden vaak pas na een traject herkend. Deels komt dit door het maskeren van de verstandelijke beperking en een weigering te erkennen dat men moeite heeft met bepaalde (complexe) taken.

We kunnen om bovenstaande redenen daarom ook geen betrouwbare cijfers bijhouden in de lokale situatie van Pijnacker-Nootdorp en gaan uit van de landelijke gemiddelden.

Wat gaan we extra doen?

Het Nibud heeft een toolkit 'Ondersteuning aan mensen met een licht verstandelijke beperking (LVB)' voor financiële hulpverleners gepubliceerd15. De toolkit is bedoeld om te helpen bij het herkennen van een LVB, het bieden van de juiste ondersteuning en het passend doorverwijzen van mensen met een LVB. De toolkit bestaat uit een informatiekaart, een gesprekskaart en een dienstverleningskaart. Deze tools zullen besproken worden in het netwerkoverleg schuldhulpverlening om hier de komende periode aandacht aan te besteden.

4.6 Jongeren

Vanaf het 18e levensjaar zijn jongeren zelf verantwoordelijk voor hun financiën. Er wordt van hen verwacht dat zij voldoende financiële kennis hebben om zelfstandig verantwoorde keuzes te maken. In de praktijk blijkt echter dat veel jongeren deze kennis missen, wat kan leiden tot financiële problemen. Zij verliezen bijvoorbeeld het overzicht over hun financiën door het gebruik van 'koop nu, betaal later'-apps of zijn zich niet bewust dat ze hun zorgzekering moeten betalen.

We zien een taak voor ons als gemeente om te helpen voorkomen dat jongeren in de schulden belanden en als jongeren toch in de schulden belanden met hen te werken aan een goed toekomstperspectief zonder schulden. We zetten in op preventie door voorlichting te geven aan jongeren en ouders in samenwerking met gro-up. Gro-up is de organisatie die het jongerenwerk in de gemeente doet en werkt met jongeren tussen de 10 en 23 jaar oud.

Op het moment dat jongeren toch in de problematische schulden dreigen te belanden proberen we dat zo vroeg mogelijk te signaleren, zodat we de jongere zo snel mogelijk kunnen helpen. Dit doen we door de inzet van ons team vroegsignalering (zie hoofdstuk 6), door extra op schulden te letten bij vroegtijdige schoolverlaters16 en door op schulden te letten bij jongeren die in aanraking komen met gro-up. Op het moment dat een jongere met schulden in beeld komt bij de regisseurs vroegsignalering, de leerplichtambtenaren, een van de andere teams van de gemeente of de medewerkers van gro-up wordt deze jongere in contact gebracht met de schuldhulpverleners van de gemeente. Daarna werken de schuldhulpverleners van de gemeente samen met de jongere aan een goed toekomstperspectief voor de jongere zonder schulden.

Jongeren onder de 18 jaar

Jongeren onder de 18 komen niet in aanmerking voor schuldhulpverlening. Het is in de eerste plaats de verantwoordelijkheid van ouders en opvoeders om hen te leren omgaan met geld. Tegelijk zien wij als gemeente ook een rol voor onszelf: we willen ouders en scholen ondersteunen bij deze taak, omdat we het belangrijk vinden dat jongeren op hun achttiende beschikken over goede financiële vaardigheden en zo beter beschermd zijn tegen schulden in de toekomst.

Jongeren boven de 18 jaar

Schuldhulpverlening aan jongeren vraagt om een andere benadering dan bij andere inwoners. Jongeren hebben vaak geen of slechts beperkte afloscapaciteit, omdat zij nog geen stabiel inkomen of volledige baan hebben. Reguliere schuldhulpverlening sluit daardoor niet altijd goed aan op hun situatie. Bij jongeren met problematische schulden spelen er vaak ook problemen op andere levensgebieden. Voor deze jongeren is het Jongeren Perspectief Fonds (JPF) ontwikkeld. Het JPF is een innovatieve schuldenaanpak gericht op jongeren met problematische schulden. De aanpak richt zich op jongeren tussen de 18 en 27 jaar, woonachtig in de betreffende gemeente of met een postadres in de betreffende gemeente en die in staat zijn om te werken aan perspectief voor de toekomst. In de basis bestaat de aanpak uit drie pijlers:

- 1.

Een intensief begeleidingstraject

- 2.

Het saneren van schulden

- 3.

De maatschappelijke tegenprestatie

De komende beleidsperiode willen we in pilotvorm starten met de JPF-aanpak om te beproeven welke meerwaarde deze aanpak heeft voor onze jongeren.

Wat doen we al voor jongeren?

- ➢

Voorlichting door Gro up:

Om jongeren voor te bereiden op de financiële uitdagingen in het leven is het belangrijk dat ze op jonge leeftijd leren omgaan met geld. Dit helpt om (problematische) schulden op de lange termijn te voorkomen. Daarom ondersteunen we opvoeders en scholen met financiële voorlichting, verzorgd door gro-up. Deze voorlichting richt zich onder meer op 'koop nu, betaal later'-apps en 'in-game' aankopen. In de Week van het Geld wordt het onderwerp nog eens extra onder de aandacht gebracht.

- ➢

Voorlichting via de website vragenovergeld.nl

Via de website www.vragenovergeld.nl vinden jongeren laagdrempelige en toegankelijke informatie over geldzaken. De website biedt uitleg over omgaan met inkomsten, uitgaven en schulden, en geeft tips over bijvoorbeeld studiefinanciering, zorgverzekering en het voorkomen van betalingsachterstanden. Ook wijst de site jongeren de weg naar hulpverlening als ze financiële problemen hebben of dreigen te krijgen.

- ➢

Brief en flyer 18 jarigen en hun ouders

Samen met gro up sturen we een brief en flyer om jongeren en hun ouders in te lichten over wat er allemaal veranderd voor een jongere als hij of zij 18 wordt. De flyer biedt een handig overzicht van zaken die geregeld moeten worden (bijvoorbeeld een zorgverzekering) en zaken die geregeld kunnen worden (bijvoorbeeld een inschrijving bij een woningbouworganisatie).

- ➢

Vroegsignalen over de zorgverzekering bij jongeren

Het niet betalen van de zorgverzekering is bij jongeren een belangrijk signaal voor (mogelijke) betaalproblemen. Daarom zijn we hier extra alert op bij deze doelgroep.

Wat gaan we extra doen?

- ➢

Starten met een pilot Jongeren Perspectief Fonds (JPF)

Binnen de JPF-aanpak ligt de focus niet op maximaliseren van de afloscapaciteit maar op het werken aan perspectief. Hierdoor kan een jongere bijvoorbeeld terug naar school of juist op school blijven maar toch schuldenvrij worden. Volgens de werkwijze van de pilot worden de schulden van de jongeren gesaneerd door middel van een saneringskrediet. Hierdoor ontstaat er bij de jongere rust en ruimte om te werken aan perspectief. Het bedrag van het saneringskrediet wordt door middel van een maatschappelijke tegenprestatie terugbetaald. Samen met de trajectbegeleider bepaalt de jongere welke maatschappelijke tegenprestatie hij of zij zal leveren om zijn of haar schuld terug te betalen. Bij de maatschappelijke tegenprestatie staat het werken aan toekomstperspectief centraal. De pilot staat open voor vijf jongeren per jaar om de aanpak te beproeven.

- ➢

Aansluiten op landelijke campagnes van Geldfit en de Rijksoverheid

Vanuit de Rijksoverheid worden er in samenwerking met Geldfit.nl regelmatig landelijke campagnes gestart gericht op mensen met geldzorgen. Het doel van de campagnes is om mensen met geldzorgen te laten weten waar ze voor hulp en ondersteuning terecht kunnen en om mensen met geldzorgen aan te moedigen de stap naar hulp te zetten. Er zijn verschillende campagnes voor verschillende doelgroepen (bijvoorbeeld: mensen met (beginnende) geldzorgen, ondernemers en zzp’ers, jongeren). De komende periode willen we kijken waar we met onze lokale communicatie kunnen aansluiten op deze landelijke initiatieven.

5. Integrale schuldhulpverlening

Vanuit de Wet gemeentelijke schuldhulpverlening (Wgs) zijn gemeenten verplicht te zorgen voor integrale schuldhulpverlening. Dit begrip wordt verder niet toegelicht in de wet, maar wij verstaan daar het volgende onder:

Integrale schuldhulpverlening is niet alleen oog hebben voor de financiële problemen, maar alle sociaal-maatschappelijke problemen in beeld brengen. Wij kijken met een brede blik en werken domeinoverstijgend aan een duurzaam resultaat.

Daarnaast betekent integrale schuldhulpverlening voor ons ook dat we alle stappen van het schuldhulpverleningsproces doorlopen. Traditioneel gezien worden er binnen de schuldhulpverlening drie fasen onderscheiden:

- 1.

Preventie: Gericht op het voorkomen van (problematische) schulden door voorlichting (bijvoorbeeld via inloopspreekuren), vroegsignalering, en het bieden van ondersteuning bij financiële vaardigheden.

- 2.

Curatie: Het kernproces van schuldhulpverlening, waarbij wordt gewerkt aan het oplossen van de schuldenproblematiek. Bijvoorbeeld via een saneringskrediet, schuldregeling of budgetbeheer.

- 3.

Nazorg: Na het afronden van de geboden hulp, wordt ondersteuning aangeboden om terugval te voorkomen.

In dit hoofdstuk komen deze drie fasen aan bod en beschrijven we wat we al doen en wat we de komende beleidsperiode extra gaan doen.

5.1 Preventie: voorkomen is beter (en goedkoper) dan genezen

Het doel van preventie van geldzorgen is te zorgen dat mensen financieel gezond blijven door hun financiële gezondheid te bevorderen en te beschermen door het bijbrengen van kennis en vaardigheden. Ook heeft preventie tot doel geldproblemen te voorkomen of in een zo vroeg mogelijk stadium op te sporen. Preventie vindt plaats zonder uitwisseling van persoonsgegevens.

De NVVK maakt onderscheid in drie fasen van preventie, op basis van de ernst van de problematiek:

- 1.

Primaire preventie (voorkomen van schulden / financiële problemen)

- 2.

Secundaire preventie (voorkomen van het verergeren van schulden / financiële problemen)

- 3.

Tertiaire preventie (voorkomen van recidive (nazorg)

Primaire preventie

In fase 1, de primaire preventie, is er nog geen sprake van geldzorgen. Het doel van primaire preventie is mensen behoeden voor geldzorgen. Denk bijvoorbeeld aan zicht hebben op je inkomsten en uitgaven, sparen voor onvoorziene uitgaven, voorbereid zijn en snel kunnen reageren op financiële consequenties van levensgebeurtenissen (‘life events’).

Secundaire preventie

Vroegsignalering kan gezien worden als een vorm van (secundaire) preventie. Preventie behelst echter meer dan vroegsignalering alleen. In deze fase is er sprake van beginnende geldzorgen. Het doel is om deze vroeg op te sporen, om zo verergering van problemen te voorkomen.

De secundaire preventie is middels vroegsignalering grotendeels ingebed in Pijnacker-Nootdorp. Ook het instrument ‘informatie en advies’ van team schuldhulpverlening kan dienen als een vorm van secundaire preventie. Echter, er zijn ook inwoners in onze gemeente die wél (beginnende) financiële problemen of zorgen hebben, maar niet onder de doelgroep vroegsignalering vallen (inwoners die schulden hebben bij partijen die niet tot de signaalpartners behoren). Deze groep meldt zich – weten we uit onderzoek en ervaring – vaak pas als ‘het water hen al aan de lippen staat’. Voor deze groep is het belangrijk om te werken aan een goede zichtbaarheid van schuldhulpverlening en de ketenpartners (Schuldhulpmaatje, Humanitas, SWOP, etc.), zodat zij weten waar ze naartoe kunnen voor hulp.

Een andere doelgroep die onder de secundaire preventie valt zijn de statushouders. Gemeenten zijn wettelijk verplicht om bijstandsgerechtigde statushouders in de eerste zes maanden financieel te ontzorgen. Ontzorgen betekent dat de gemeente de eerste zes maanden van de inburgering zorgt voor de betaling van de huur, zorgverzekering en rekeningen voor gas, water en licht. Dit zorgt voor rust en stabiliteit aan het begin van de inburgering. Daarnaast bieden gemeenten begeleiding om financiële zelfredzaamheid te bevorderen. Sinds april 2023 mogen gemeenten maatwerk leveren: zij kunnen kiezen tussen directe betaling van vaste lasten of alternatieve ondersteuning, afhankelijk van de mate van financiële zelfredzaamheid van de statushouder. Omdat het schuldhulpverleningsbeleid en inburgeringsbeleid raakvlakken met elkaar hebben – beide zijn er (mede) op gericht inwoners financieel zelfredzaam te maken en tot participatie in de samenleving in staat te stellen – blijven we vanuit schuldhulpverlening goed aangesloten op de ontwikkelingen die er spelen op het gebied van inburgering.

Tertiaire preventie (voorkomen van recidive (nazorg)

Fase 3, tertiaire preventie, heeft als doel om te voorkomen dat klanten na het einde van een doorlopen schuldregeling opnieuw in financiële problemen komen. Het doel is terugval voorkomen en zelfredzaamheid bevorderen. Hier is onze nazorg – onderdeel van een schuldhulpverleningstraject – op ingericht.

Gemeenten hebben een regierol in het organiseren van preventieve maatregelen. Samenwerking met ketenpartners is daarin van groot belang.

Wat doen we al op het gebied van preventie?

- ➢

Samenwerking met ketenpartners in het netwerk Preventie, Schuldhulpverlening en Nazorg

Sinds 2019 is het netwerk Preventie, Schuldhulpverlening en Nazorg actief. Dit netwerk bestaat uit de volgende leden:

- 1.

SWOP (Stichting Welzijn en Ondersteuning Pijnacker-Nootdorp)

- 2.

Humanitas

- 3.

Schuldhulpmaatje

- 4.

Bibliotheek Oostland

- 5.

Gro up jongerenwerk

- 6.

Kerk en Zorg

- 7.

Doel Delfland

- 8.

Stichting MEE

- 9.

SBJ SamenSterk

- 10.

De Voedselbank

- 11.

Schuldhulpverlening en vroegsignalering van de gemeente Pijnacker-Nootdorp

- 1.

-

Dit zijn essentiële samenwerkingspartners, mede in het kader van ons doelgroepenbeleid (zie hoofdstuk 4).

Het netwerk Preventie, Schuldhulpverlening en Nazorg is een belangrijk instrument dat we naast de curatieve schuldhulpverlening (zie verderop in dit hoofdstuk) inzetten om inwoners te ondersteunen.

Iedere organisatie in het netwerk heeft haar aandeel en maakt impactvolle stappen om de financiële zelfredzaamheid te bevorderen door ervoor te zorgen dat inwoners uit de schulden blijven (preventief) of er weer snel uitkomen (duurzaam schuldenvrij). Het hoofduitgangspunt daarbij is dat wij aandacht willen besteden aan deze problematiek en het taboe rondom schulden willen doorbreken. De verantwoordelijkheid voor het organiseren van netwerkbijeenkomsten, het opstellen van de agenda en de acties ligt bij de SWOP. Andere betrokken partijen nemen hun inzet voor het netwerk mee in de jaarlijkse subsidieaanvraag aan de gemeente. Op die manier borgen we dat (de inzet voor) het netwerk blijft voortbestaan in de toekomst.

Door de samenwerking in het netwerk is de verbinding tussen team schuldhulpverlening, team vroegsignalering en het voorliggende veld sterk. Men weet elkaar te vinden, stemt werkprocessen op elkaar af en leert van elkaar, bijvoorbeeld door casuïstiek te bespreken. De organisatie van Workshopdagen/Netwerkdagen vanuit het netwerk stimuleert het ontmoeten, samen leren en verbinden met elkaar verder. Daarnaast trekken we gezamenlijk op in de Week van het Geld en is de website www.vragenovergeld.nl een gezamenlijk initiatief van de gemeente en het netwerk.

- ➢

Workshopdag/Netwerkdag

Regelmatig wordt er vanuit het netwerk Preventie, Schuldhulpverlening en Nazorg een Workshopdag/Netwerkdag georganiseerd. Dit idee is destijds ontstaan vanuit de gedachte dat we vrijwilligers en professionals op een laagdrempelige manier met elkaar in contact willen brengen, elkaars werkveld willen laten kennen en ze de mogelijkheid willen bieden om samen hun kennis te vergroten. De Workshopdag/Netwerkdag staat in het teken van elkaar ontmoeten, samen ontwikkelen en kennis vergroten door bijvoorbeeld workshops over verschillende onderwerpen te volgen. Tijdens de laatste Workshopdag/Netwerkdag (najaar 2024) stonden de workshops in het teken van communicatie met cliënten en was er het aanbod uit de workshops: cultuur sensitief werken, omgaan met agressie, laaggeletterdheid, en ervaar LVB (licht verstandelijke beperking). De Workshopdagen/Netwerkdagen worden goed bezocht en de reacties vanuit de vrijwilligers en professionals zijn positief.

- ➢

Week van het Geld

Ieder jaar rond eind maart vindt de Week van het Geld plaats. De Week van het Geld is een landelijke themaweek gericht op leerlingen en studenten uit het basisonderwijs, voortgezet onderwijs en mbo. Het doel van de week is om kinderen en jongeren op een speelse manier financieel bewust te maken. Ieder jaar staat een ander thema centraal.

In Pijnacker-Nootdorp hebben we er bewust voor gekozen om tijdens de Week van het Geld ons niet alleen op jongeren te richten, maar op alle inwoners. Wij vliegen de Week van het Geld dus breder aan. In samenwerking met de partners uit het netwerk Preventie, Schuldhulpverlening en Nazorg organiseren we verschillende communicatieactiviteiten om het bestaande hulpaanbod extra onder de aandacht te brengen in die week. Ook organiseren we soms nieuwe activiteiten om onze inwoners te bereiken. Bijvoorbeeld door op de markt te staan met een Week van het Geld kraam, door een bellijn ‘Vragen over Geld’ te starten als toegankelijk informatiepunt17 of door speciale spreekuren te organiseren om samen de Potjescheck18 te doen. Het organiseren van deze activiteiten kost ureninzet, die zich helaas niet altijd terugvertaalt in een succesvolle activiteit. Zo waren de Potjescheck spreekuren slechts gering bezocht. Het is moeilijk te duiden waardoor dat komt. In het netwerk heeft het onze aandacht om te proberen zoveel mogelijk verschillende doelgroepen te bereiken.

- ➢

Website vragenovergeld.nl

In 2023 is de website vragenovergeld.nl live gegaan. Deze website is een initiatief van het netwerk Preventie, Schuldhulpverlening en Nazorg. Tegelijkertijd met de lancering van de website organiseerden we een communicatiecampagne om de website onder de aandacht te brengen. Op de website wordt al het hulpaanbod dat in Pijnacker-Nootdorp beschikbaar is op het gebied van geldzaken, administratie bijhouden, en schuldenproblematiek uiteengezet in heldere taal (B1-niveau). Ook bevat de website informatie en tips over omgaan met geld en worden de inkomensregelingen per doelgroep (jongeren, ouders en gezinnen en senioren 60+) benoemd.

- ➢

Nederlandse Schuldhulproute (NSR) / Geldfit.nl

Wij zijn als gemeente aangesloten bij de Nederlandse Schuldhulproute (NSR), een publiek-private samenwerking tussen bedrijven, gemeenten, (hulp)interventies en andere samenwerkingspartners. Het doel is om samen te werken aan een financieel gezond Nederland. Daar wordt op ingezet door ervoor te zorgen dat we mensen met geldzorgen eerder vinden, bereiken en in contact brengen met passende hulp. Geldfit.nl is het platform dat hoort bij de NSR. Via geldfit.nl kunnen inwoners laagdrempelig een online test invullen die inzicht geeft in waar je financieel gezien staat. Op basis van de uitkomsten van de test worden inwoners doorverwezen naar passende lokale hulp naar aanleiding van hun postcode. Ook kunnen inwoners anoniem contact opnemen met hulpverleners via NSR en Geldfit.nl.

- ➢

Interne samenwerking

Naast de samenwerking met ketenpartners is een andere belangrijke samenwerking de samenwerking in onze eigen organisatie. Er is de afgelopen jaren al veel bereikt wat betreft integrale samenwerking. Het besef dat we voor de inwoners naar buiten toe één gemeente zijn en dat we ons ook als één gemeente willen opstellen. Het kan niet de bedoeling zijn dat we aan de ene kant incasseren of een inkomensregeling stop zetten, terwijl een inwoner aan de andere kant van het gemeentehuis schuldhulpverlening ontvangt. We zoeken elkaar op en bespreken met elkaar wat, gezien de situatie van een inwoner, bijdraagt aan een duurzame oplossing.

- ➢

Schuldenfunctionaris Rechtbank

Vanuit de Rechtbank Den Haag wordt er gewerkt met een schuldenfunctionaris. Door de korte lijnen met ons als gemeente kunnen zij ervoor zorgen dat rechtzoekenden met financiële problemen eerder bij de schuldhulpverlening terechtkomen.

Wat gaan we extra doen?

- ➢

Signalering van andere teams binnen de gemeente verbeteren

Eerder kwam aan bod dat de interne samenwerking steeds beter gaat. De afgelopen jaren hebben we ingezet op het versterken van de integrale samenwerking, elkaar opzoeken en denken vanuit de inwoner die één overheid ziet. Dat zijn belangrijke stappen. We willen dat graag een stap verder brengen en meer inzetten op signaleren, in het kader van secundaire preventie. Dat houdt in dat ook de andere teams binnen domein Samenleving voelsprieten ontwikkelen voor schuldenproblematiek. Ter illustratie twee voorbeelden. 1) Binnen de Participatiewet kunnen inwoners met een langdurig laag inkomen een individuele inkomenstoeslag aanvragen. Hoewel consulenten deze toeslag niet namens inwoners mogen aanvragen, kunnen zij inwoners er wél op wijzen om deze aan te gaan vragen en zo drempels verlagen. Dit voorkomt onnodige financiële problemen. Op die manier hoeven schulden niet onnodig te ontstaan of hoeven geldproblemen niet onnodig groter te worden, wanneer er recht is op toeslagen. 2) Wanneer er sprake is van loonbeslag dat voortkomt uit de Participatiewet, is het wenselijk dat team participatie team schuldhulpverlening hierover informeert. Loonbeslag kan namelijk directe gevolgen hebben voor het opstarten of voortzetten van een schuldregeling of schuldsanering. Door tijdige onderlinge afstemming kunnen beide teams hun aanpak op elkaar afstemmen en gezamenlijk toewerken naar een duurzame oplossing voor de inwoner. Andere vormen van signalering zijn: doorverwijzen naar Humanitas, Schuldhulpmaatje of SWOP wanneer blijkt dat een inwoner financiële vaardigheden kan bijleren. Het overzicht hebben over je inkomsten en uitgaven is belangrijk in het voorkomen van schulden. De vrijwilligers van Humanitas, Schuldhulpmaatje en SWOP bieden hierin begeleiding en leren inwoners hoe ze een overzicht kunnen maken. Ook de website vragenovergeld.nl kan onder de aandacht gebracht worden, waar tips en informatie te vinden is over omgaan met geld. De komende beleidsperiode zetten we in op het versterken van de signalerende rol van alle collega’s binnen het sociaal domein en het doorverwijzen naar het voorliggende veld.

- ➢

Meer inzetten op signaleren bij life-events m.b.v. actiekaarten VNG

Mensen maken in hun leven meerdere levensgebeurtenissen (life-events) mee. Verwachte en onverwachte levensgebeurtenissen kunnen grote invloed hebben op de financiële situatie van mensen. Voorbeelden zijn: samenwonen of trouwen, een echtscheiding, op jezelf gaan wonen, verhuizen, gezinsuitbreiding of het overlijden van een partner. Als gemeente zijn we bij veel van deze levensgebeurtenissen in beeld, omdat inwoners verplicht zijn deze veranderingen aan ons door te geven. Een goede informatievoorziening rond levensgebeurtenissen kan een manier zijn om onze inwoners bewust te maken en daarmee mogelijk armoede en schulden te voorkomen. De VNG heeft hiervoor, in samenwerking met gemeenten, het ministerie van SZW en ketenpartners 16 levensgebeurtenissen benoemd waarbij het risico op het ontstaan van financiële problemen groot is19. Wij gaan onderzoeken hoe we deze actiekaarten binnen de gemeente kunnen inzetten en ook buiten de schuldhulpverlening kunnen gebruiken, bijvoorbeeld bij het KCC die veel inwoners spreekt aan de balie en waar de wijzigingen die inwoners doorgeven verwerkt worden. Of bij het kernteam, die in beeld kan zijn in het geval van een scheiding of opvoedproblematiek.

- ➢

Bereik van de minimaregelingen

Via de nieuwsbrief van Werk & Inkomen, onze gemeentewebsite en in gesprekken tussen consulenten en inwoners informeren we over de verschillende minimaregelingen. Ondanks deze inzet kan het bereik worden verbeterd, met name onder minder taalvaardige doelgroepen, zoals statushouders en laaggeletterden. Naar aanleiding van de motie 'Kwijtschelding in Balans' besteden we bij de implementatie van de Participatiewet in Balans extra aandacht aan het beter bereiken van inwoners met recht op kwijtschelding. Vanuit het armoede/minimabeleid gaan we verkennen hoe het gebruik van regelingen kan worden vergroot, bijvoorbeeld door deze te koppelen aan bestaande initiatieven zoals de Taalmeterdag die samen met Stichting Lezen & Schrijven georganiseerd wordt voor bijstandsgerechtigden.

5.2 Curatie

In deze alinea beschrijven we curatie ofwel het oplossings- en vraaggericht werken waarbij het schuldenprobleem zo veel als mogelijk opgelost en/of beheersbaar wordt gemaakt op basis van de hulpvraag van de cliënt. In onze verordening beslistermijn schuldhulpverlening gemeente Pijnacker-Nootdorp 202020 is bepaald dat de beschikking tot schuldhulpverlening of de afwijzing ervan wordt genomen binnen een termijn van acht weken na de dag waarop de hulpvraag kenbaar is gemaakt.

Kortweg gezegd zijn er na de integrale intake drie wegen te behandelen:

- 1.

De inwoner krijgt via een kortdurend traject passende informatie en advies;

- 2.

De inwoner krijgt, meestal na een stabilisatieperiode, een schuldregeling, een herfinanciering of (ondersteuning bij) een betalingsregeling21;

- 3.

De inwoner krijgt duurzame financiële dienstverlening.

Indien er bij de aanmelding sprake blijkt te zijn van een crisissituatie, moeten we op basis van de Wgs binnen 3 werkdagen de intake verrichten. Hiervoor hebben we in ons werkproces een crisisprotocol opgesteld.

Integrale intake op maat

Een goede schuldhulpverlening valt of staat met het afnemen van een goede intake waarbij de situatie van de inwoner overzichtelijk en integraal wordt beschreven. We kijken hierbij naar de samenhang van de (financiële) problematiek en of er andere hulp ingezet moet worden om een duurzame oplossing te vinden. Hierbij vinden we het belangrijk om dus breder dan alleen schuldhulpverlening te kijken. Omdat schuldhulpverlening een plaats heeft binnen het domein Samenleving kan er actief integraal worden samengewerkt met de directe collega’s van bijvoorbeeld participatie, WMO en het kernteam.

Zoals beschreven in hoofdstuk 2 werken we vraaggericht en daarmee op maat. In het plan van aanpak, dat ook ondertekend wordt door de cliënt, wordt een haalbare oplossingsrichting beschreven die past bij de situatie en de vraag van de cliënt. Hierdoor wordt de kans verhoogd dat er een succesvol traject wordt doorlopen waarbij de cliënt zich daadwerkelijk geholpen voelt.

Problematische schulden vs. niet-problematische schulden

Binnen onze schuldhulpverlening maken we onderscheid tussen inwoners met problematische schulden en inwoners met niet-problematische schulden. Dat bepaalt namelijk welke route het meest passend is. De NVVK beschouwt schulden als problematisch wanneer er sprake is van een situatie waarin iemand niet binnen 3 jaar (36 maanden) alle opeisbare vorderingen kan aflossen met de beschikbare afloscapaciteit. In zo’n geval is een minnelijk schuldhulptraject (een saneringskrediet of een schuldbemiddeling) de route waar een inwoner voor in aanmerking komt. Een niet-problematische schuld daarentegen is een schuld waarbij de inwoner in staat is om aan de betalingsverplichtingen te voldoen en de schuld zelf af te lossen, zonder dat andere noodzakelijke uitgaven (wonen, levensonderhoud, zorg) in gevaar komen. In zo’n geval schakelen we vaak een vrijwilliger van Schuldhulpmaatje of Humanitas om de inwoner te ondersteunen. Een herfinanciering of een betalingsregeling is dan de route die gelopen wordt. Bij een problematische schuld ondersteunen vrijwilligers ook, maar is de ondersteuning meer gericht op een inwoner bijstaan in het schuldhulpverleningstraject.

In bijlage 2 worden de verschillende vormen van hulp nader toegelicht.

Wat doen we al op het gebied van curatie?

- ➢

Collectief schuldregelen

Het proces naar een schuldregeling duurt nu te lang en is omslachtig. Jaarlijks gaan er bij 1.400 dossiers zo’n 84.000 brieven heen en weer tussen schuldeisers, hulpverleners en mensen met schulden (bron: NVVK). Collectief Schuldregelen maakt dit proces sneller en efficiënter. Met schuldeisers zijn afspraken gemaakt om op gestandaardiseerde wijze cliëntlijsten af te handelen en vooraf akkoord te gaan met regelingen. Deze werkwijze is gekoppeld aan de NVVK en verankerd in bestaande convenanten, wat zorgt voor een snellere en efficiëntere afhandeling.

- ➢

Schuldenknooppunt

Het Schuldenknooppunt is een centrale digitale voorziening voor gestandaardiseerd berichtenverkeer tussen schuldhulpverleners en schuldeisers. Hierdoor zijn er minder handmatige handelingen nodig. Dit maakt schuldregelen sneller en efficiënter en er is minder ruimte voor fouten. Het systeem is veilig en de AVG is geborgd. Als alle schuldeisers en schuldhulpverleners aansluiten op het Schuldenknooppunt is in principe schuldregelen binnen 3 weken mogelijk.

- ➢

Verwijsindex Schuldhulpverlening (VISH)

VISH is een instrument waarmee gemeenten aan deurwaarders kunnen doorgeven dat iemand schuldhulpverlening krijgt. Deurwaarders checken het systeem voor ze op pad gaan om beslag te leggen. VISH zorgt voor snelle schuldrust bij mensen met schulden. Ook voorkomt het onnodig oplopende deurwaarderskosten.

- ➢

Trainingen stress-sensitieve dienstverlening

De schuldhulpverleners hebben trainingen in stress-sensitieve dienstverlening gevolgd (o.a. gegeven door Nadja Jungmann) om beter om te gaan met cliënten in financiële stress.

- ➢

Adviesrecht bij schuldenbewinden

Sinds 2024 maken wij gebruik van het adviesrecht bij beschermingsbewind. Het adviesrecht geeft de gemeente meer mogelijkheden om regie te voeren op de door- en uitstroom van beschermingsbewind. Ook zorgt het ervoor dat een aanmelding bij schuldhulpverlening sneller tot stand kan komen. Het adviesrecht betekent dat de gemeente advies geeft aan de rechtbank over of zij beschermingsbewind een passende vorm van ondersteuning vindt en zo niet, welke andere, lichtere ondersteuningsvormen naar haar mening ook volstaan.

Wat gaan we extra doen?

- ➢

Convenant lokale overheid

Het convenant lokale overheid is een element uit de basisdienstverlening (zie hoofdstuk 2). Het convenant heeft als doel om de samenwerking binnen gemeenten (schuldhulpverlening met overheidscrediteuren) te verbeteren. De komende beleidsperiode gaan wij ons inzetten om het convenant en de werkwijze uit het convenant te implementeren in onze uitvoeringspraktijk.

- ➢

Het verkennen van het gebruik van een meetinstrument voor de intake en triage

Een bewezen instrument gebruiken voor systematische intake en triage bij (problematische) schulden is een element uit de basisdienstverlening. Binnen schuldhulpverlening vindt een systemische intake plaats, maar wordt nog geen gebruik gemaakt van een meetinstrument. Wel komen er in de intakerapportage verschillende onderwerpen aan bod, die de schuldhulpverlener een beeld geven van de inwoner, de problemen op verschillende leefgebieden en een gevoel bij de taal/rekencompetenties. De komende beleidsperiode gaan we het gebruik van een meetinstrument verkennen.

- ➢