Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR755204

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR755204/1

Vastgoedbeleid

Geldend van 14-01-2026 t/m heden

Intitulé

VastgoedbeleidGemeentelijk vastgoed als middel om maatschappelijke waarde te creëren

Voorwoord

Gemeentelijk vastgoed is voor gemeente Schagen geen doel op zich, maar een middel om onze maatschappelijke ambities waar te maken. Of het nu gaat om een schoolgebouw, kazerne voor de reddingsbrigade, buitensportaccommodatie, buurthuis of sporthal – deze stenen vormen de basis voor ontmoeting, ontwikkeling, zorg, bewegen en ontspanning. Onze gebouwen en gronden huisvesten de activiteiten die bijdragen aan de vitaliteit en verbondenheid van onze stad, dorpen en wijken en positieve gezondheid van onze inwoners.

Met dit Vastgoedbeleid leggen we een stevig fundament voor professioneel en maatschappelijk verantwoord vastgoedbeheer. We geven richting aan keuzes over eigendom, uitgifte, onderhoud, duurzaamheid en toegankelijkheid. Daarbij maken we onderscheid tussen de rollen van eigenaar, gebruiker en subsidieverstrekker, zorgen we voor transparantie in kosten en baten en sluiten we aan op geldende wet- en regelgeving.

Het opstellen van dit beleid is ingegeven door de behoefte aan meer grip, professionaliteit, overzicht en samenhang in het beheer en de exploitatie van onze vastgoedportefeuille. We willen weten wat we hebben, waarom we het hebben, hoe we het inzetten en wat het kost. Deze aanpak draagt bij aan gelijke behandeling van partijen, betere dienstverlening en een efficiëntere inzet van middelen.

Wij zijn trots op dit beleidskader waarbij nadrukkelijk de samenhang is gezocht met het Accommodatiebeleid en het Subsidiebeleid. Deze integrale benadering zorgt ervoor dat we onze middelen effectief inzetten voor het ondersteunen van maatschappelijke functies, en dat vastgoed, beleidsinhoud en financiering elkaar versterken. Zo bouwen we aan een toekomstbestendige, duurzame en toegankelijke gemeente.

Burgemeester en wethouders van gemeente Schagen

1. Inleiding

Het Vastgoedbeleid heeft betrekking op het raakvlak tussen de inhoudelijke beleidsprogramma’s enerzijds en de gemeentelijke vastgoedportefeuille anderzijds. In dit hoofdstuk wordt uiteengezet wat we verstaan onder gemeentelijk vastgoed en welke instrumenten er nodig zijn voor professioneel gemeentelijk vastgoedmanagement.

1.1 Aanleiding

Tot op heden had gemeente Schagen geen Vastgoedbeleid. Wel stonden er in het Accommodatiebeleid een aantal beleidskaders die eigenlijk vallen onder Vastgoedbeleid. De afgelopen jaren zijn er onderzoeken gedaan naar het Accommodatiebeleid en de gemeentelijke vastgoedportefeuille. De conclusie uit de onderzoeken is dat er een duidelijk kader ontbreekt waarom wij bepaalde voorzieningen en activiteiten in onze gemeente willen hebben en behouden. Ook is onvoldoende duidelijk of en onder welke voorwaarden we deze voorzieningen willen accommoderen met gemeentelijk vastgoed. Uit bovenstaande onderzoeken bleek daarnaast dat er te weinig inzicht in en overzicht van de gemeentelijke vastgoedportefeuille is en dat er onvoldoende grip is op de wijze van uitgifte, contractvorming, kosten, baten en risico's. Het gevolg is dat er onvoldoende sturing mogelijk is op de gemeentelijke vastgoedportefeuille en er een risico op rechtsongelijkheid voor inwoners ontstaat. Het actualiseren van het Accommodatiebeleid alleen is niet voldoende. Het Accommodatiebeleid moet daarom in samenhang met nieuw Vastgoedbeleid en het actualiseren van het Subsidiebeleid worden uitgewerkt. Daarnaast wordt gewerkt aan overzicht van de gemeentelijke vastgoedportefeuille door het implementeren van een nieuw vastgoedbeheersysteem.

1.2 Vastgoedbeleid en uitvoeringsregels

In dit Vastgoedbeleid is het beleidskader uitgewerkt voor de verschillende vastgoed gerelateerde beleidsthema’s m.b.t. verhuur, huurprijsbepaling, verkoop, tijdelijke verhuur en bruikleen, verwerving, onderhoud, duurzaamheid en toegankelijkheid. Het beleidskader m.b.t. de wijze van uitgifte, voorkomen van staatssteun, beoordeling integriteit, bepalen kostprijsdekkende huur, verhuur van onderwijsruimten aan derden en onderhoud wordt, na vaststelling van het Vastgoedbeleid, door het college uitgewerkt in operationele uitvoeringsregels.

1.3 Samenhang vastgoed-, accommodatie- en subsidiebeleid

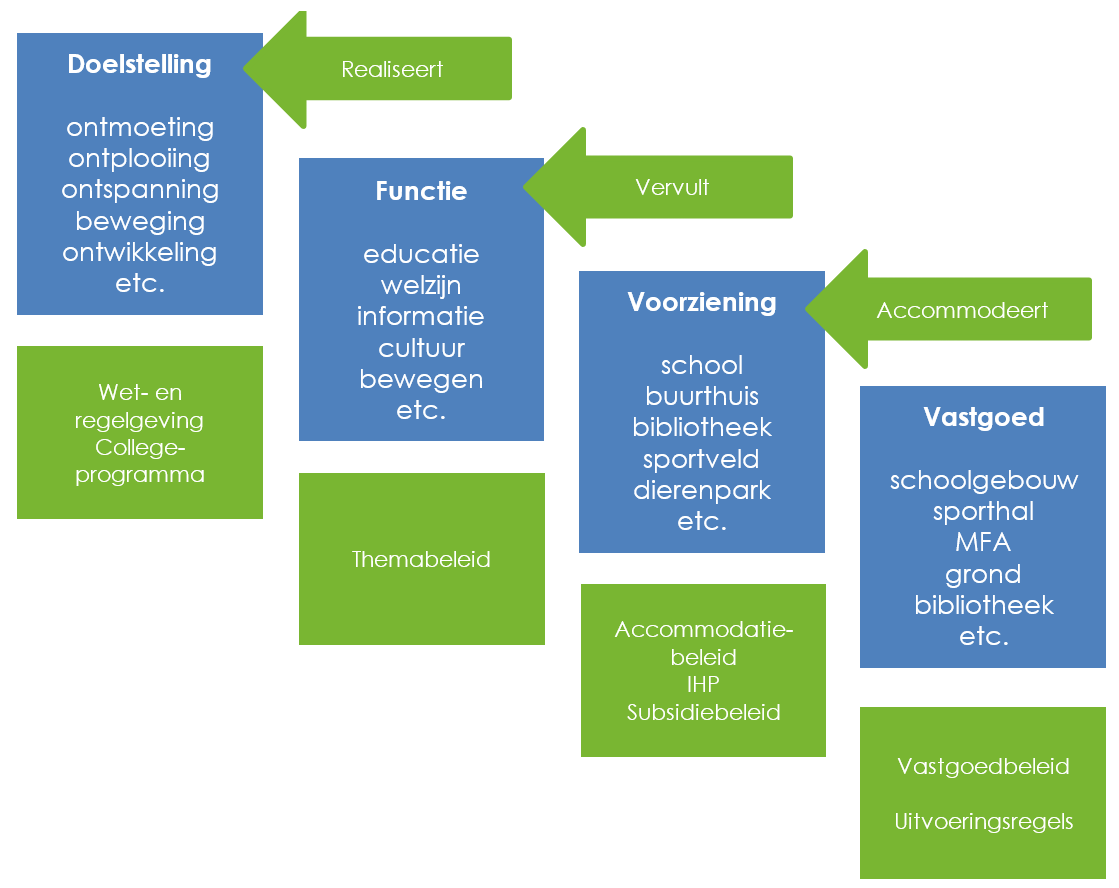

Binnen de gemeente vinden tal van activiteiten plaats op het gebied van beweging/sporten, cultuur, ontmoeten en leren/ontwikkeling. Het Accommodatiebeleid beschrijft hoe we omgaan met accommodaties en voorzieningen die een maatschappelijk doel vervullen. Maatschappelijke activiteiten zijn niet alleen gehuisvest in de gemeentelijke vastgoedportefeuille, maar ook in particuliere accommodaties of accommodaties in eigendom van (maatschappelijke) organisaties. Gemeentelijk vastgoed is een middel om maatschappelijke activiteiten te faciliteren. Zie ook figuur 1. Het Vastgoedbeleid bevat het beleidskader beschouwd vanuit de aanbodzijde van onze vastgoedportefeuille en beschrijft de wijze waarop de gemeente maatschappelijke, bedrijfseconomische en strategische afwegingen maakt rondom het eigendom, de uitgifte, het beheer en de exploitatie van haar vastgoedportefeuille. Naar aanleiding van in het Accommodatie- en het Vastgoedbeleid uitgewerkte beleidskaders en uitgangspunten en de mogelijke gevolgen voor maatschappelijke organisaties, organisaties met een publieke taak en activiteiten wordt het Subsidiebeleid indien nodig aangepast.

Figuur 1: Gemeentelijk vastgoed als middel om maatschappelijke waarde te creëren

1.4 Wat verstaan we onder gemeentelijk vastgoed?

Gemeentelijk vastgoed draagt bij aan de realisatie van wettelijke taken en doelstellingen van de gemeente op o.a. maatschappelijk- en dienstverlenend vlak, het aanjagen van gebiedsontwikkelingen of dient ter ondersteuning van economisch- en recreatief beleid.

Gemeentelijk vastgoed

Het gemeentelijk vastgoed omvat alle gebouwen en de daarbij behorende gronden en niet bebouwde gronden die we als gemeente in eigendom hebben, aanhuren of via erfpacht in gebruik hebben en/of exploiteren (verhuren, verpachten, uitgifte in erfpacht of bruikleen).

Wel eigendom, maar geen gemeentelijk vastgoed

Gronden in eigendom van de gemeente, die niet vallen onder gemeentelijk vastgoed vallen onder het openbaar gebied. Ook bestaande en nieuwe objecten (kapitaalgoederen) in het openbare gebied zoals bijvoorbeeld wegen, fiets- en wandelpaden, speeltoestellen, waterbergingen, oppervlaktewater, beschoeiing, parken, plantsoenen, adoptiegroen en ander openbaar groen, civiele kunstwerken, rioleringen, pompgemalen, aanlegsteigers, openbare verlichting, bebording, straatmeubilair, afvalcontainers, plakzuilen, plaszuilen, verkeersregelinstallaties, etc. vallen onder het openbaar gebied. Voorgaande opsomming is niet limitatief, maar kan gebruikt worden om niet beschreven, maar vergelijkbare objecten te duiden.

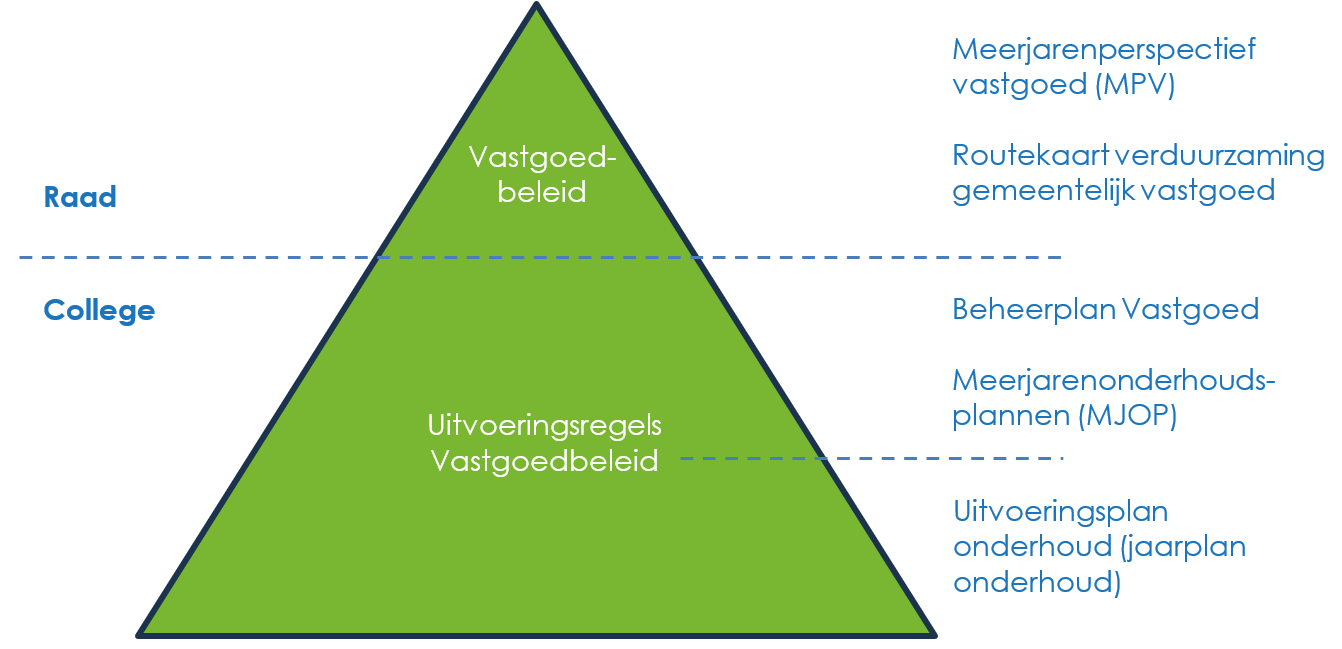

1.5 Instrumenten gemeentelijk vastgoedmanagement

Om sturing op de gemeentelijke vastgoedportefeuille mogelijk te maken wordt er, naast het Vastgoedbeleid en de Uitvoeringsregels Vastgoedbeleid, gewerkt aan de volgende instrumenten:

- •

Meerjarenperspectief Vastgoed (MPV)

Jaarlijks, door de raad gelijktijdig met de Kadernota, vast te stellen document inclusief meerjarenonderhoudsraming, analyse van en portefeuillestrategie voor de huidige gemeentelijke vastgoedportefeuille. Daarnaast geeft het MPV een blik op de toekomst en wordt ingegaan op actuele ontwikkelingen, risico’s, stand van zaken m.b.t. verduurzaming, renovatie, verkoop, sloop en gevolgen voor de begroting. De financiële gevolgen van het MPV worden verwerkt in de Kadernota.

- •

Routekaart verduurzaming gemeentelijk vastgoed

Vierjaarlijks vast te stellen door de raad inclusief (geactualiseerde) investeringsraming voor het verduurzamen van de gemeentelijke gebouwen. De routekaart beslaat een periode van vier jaar met een doorkijk naar 2050 (eindjaar Klimaatwet).

- •

Beheerplan gemeentelijk vastgoed

Het beheerplan inclusief meerjarenonderhoudsplannen (MJOP) onderbouwt op basis van inspecties het benodigde onderhoudsbudget om het door de raad vastgestelde onderhoudsniveau te behalen en te behouden. Een recent beheerplan is nodig voor het vormen van een onderhouds(egalisatie)voorziening voor de gemeentelijke gebouwen.

Naast bovenstaande instrumenten zijn uiteraard actuele meerjarenonderhoudsplannen en een uitvoeringsplan onderhoud (jaarplan onderhoud) beschikbaar. Onderstaand figuur toont de samenhang tussen verschillende instrumenten.

Figuur 2: Samenhang instrumenten vastgoedmanagement

2. Visie, uitgangspunten en basisprincipes

Dit hoofdstuk beschrijft de visie op gemeentelijk vastgoed, de uitgangspunten en basisprincipes van gemeentelijk vastgoedmanagement en geeft daarmee richting aan het Vastgoedbeleid en de koers die we uitzetten om het beheer van het gemeentelijk vastgoed toekomstbestendig in te richten.

2.1 Visie op gemeentelijk vastgoed

Het bezit van vastgoed is voor gemeente Schagen geen doel op zich, maar een middel om wettelijke taken en bestuurlijk gewenste of strategische doelen te bereiken. Het hebben van vastgoed biedt de gemeente kansen, maar brengt ook verantwoordelijkheden met zich mee. Daarnaast vergt het bezit van vastgoed een professionele vastgoedorganisatie.

De inzet van gemeentelijk vastgoed is ondersteunend aan en noodzakelijk om taken van de gemeente uit te kunnen voeren of om beleidsdoelstellingen effectief en/of efficiënt te kunnen realiseren. Gemeentelijk vastgoed is een middel voor maatschappelijke impact. Ons vastgoed draagt bij aan de beleidsthema’s zoals leren, bewegen, ontmoeten, ontspannen, zorg en gezondheid. De gemeente faciliteert door middel van huisvesting (gebouwen) een groot aantal activiteiten. Het zijn niet de ‘stenen’, maar de activiteiten die daarin plaatsvinden, die de gemeentelijke doelstellingen invullen en dienen. Veel van die activiteiten kennen als randvoorwaarde ook een huisvestingskant.

2.2 Uitgangspunten Vastgoedbeleid

We hanteren de volgende uitgangspunten met betrekking tot het beheer en de exploitatie van de gemeentelijke vastgoedportefeuille. Deze uitgangspunten zijn verder uitgewerkt in de verschillende beleidsthema’s in dit Vastgoedbeleid.

- 1.

Eigendom gebouwen als middel en niet als doel

Gemeente Schagen beheert op professionele wijze een vastgoedportefeuille bestaande uit gebouwen en onbebouwde gronden. Eigendom van gebouwen is een middel om te voldoen aan wettelijke taken, bestuurlijk gewenste maatschappelijke of strategische doelen te realiseren of in te spelen op toekomstige (gebieds)ontwikkelingen. Wanneer een gebouw geen wettelijk, beleidsmatig of strategisch nut (meer) heeft wordt het voorgedragen voor verkoop.

- 2.

Scheiding aanbrengen in relaties met de huurder/gebruiker

Om de organisatie rondom het gemeentelijk vastgoed te versterken (transparante geldstromen en faciliteren taakvelden/beleidsteams) brengen we een scheiding aan tussen de privaatrechtelijke vastgoedrelatie en de publiekrechtelijke subsidie- en programmeringsrelatie met huurders en gebruikers. Deze scheiding sluit aan bij de Wet markt en overheid (geen verkapte subsidies). Om deze scheiding transparant vorm te geven wordt het eigendom en de exploitatie van het gemeentelijk vastgoed neergelegd bij de vastgoedorganisatie.

- 3.

Verhuur aan maatschappelijke organisaties of organisaties met publieke taak is uitgangpunt

De gemeente verhuurt vastgoed aan maatschappelijke organisaties die vanwege hun doelstellingen en activiteiten belangrijk zijn voor gemeente Schagen of aan organisaties met een publieke taak. Verhuur aan commerciële organisaties faciliteert de gemeente alleen bij (tijdelijke) leegstand of indien de activiteiten van de commerciële organisatie ondersteunend zijn aan de maatschappelijke functie van het gebouw of maatschappelijke/publieke doelen.

- 4.

Verhuur tegen minimaal de kostprijs

Conform de Wet markt en overheid, het Europese Staatsteunverbod en het Besluit Begroting en Verantwoording (BBV) wordt gemeentelijk vastgoed aan maatschappelijke organisaties of organisaties met een publieke taak verhuurd tegen minimaal de kostprijs. Aan andere partijen wordt gemeentelijk vastgoed tegen een marktconform tarief verhuurd, maar nooit lager dan de kostprijs.

- 5.

Algemeen belang besluit is uitzondering

In het belang van inzicht in kosten, opbrengsten en subsidiestromen wordt van de uitzonderingsmogelijkheid in artikel 25h lid 5 van de Mededingingswet (algemeen belang besluit) alleen bij hoge uitzondering gebruik gemaakt. We lopen daarmee alvast vooruit op de aanscherping/wijziging van de Wet markt en overheid c.q. hoofdstuk 4b Mededingingswet die in voorbereiding is.

- 6.

Verhuur ruimten in onderwijsgebouwen tegen marktconforme huur

Conform de Wet op primair onderwijs, de Wet op de expertisecentra en de Wet op het voorgezet onderwijs, vindt verhuur van ruimten in schoolgebouwen aan commerciële organisaties, waaronder kinderopvang, peuter- en buitenschoolse opvang en voor- en vroegschoolse educatie altijd plaats tegen marktconforme huur. Indien bij nieuwbouw de kostprijsdekkende huur hoger is dan de marktconforme huur, wordt altijd de kostprijsdekkende huur in rekening gebracht.

- 7.

Verhuur heeft de voorkeur boven bruikleen

We zijn terughoudend met bruikleenovereenkomsten, zeker als de bruiklener een structurele ruimtebehoefte heeft.

- 8.

Marktconformiteit borgen bij verkoop gemeentelijk vastgoed

De marktconformiteit van verkoop van gebouwen en gronden wordt geborgd door middel van onafhankelijke taxatie. Uitzondering is de verkoop van grond als er in de Grondprijzenbrief een vaste grondprijs is opgenomen.

- 9.

Integrale afweging bij verwerving van gronden en gebouwen

Voor aanhuur en aankoop van gebouwen om te voorzien in huisvesting is een integrale afweging van nut, noodzaak, kosten en opbrengsten nodig.

- 10.

Onderhoud sportvelden functioneel

De sportvelden worden functioneel onderhouden op basis inspecties en de minimale eisen die zijn vastgelegd in NOC*NSF- normen en richtlijnen vanuit de verschillende sportbonden. We garanderen (behoudens overmacht) dat de sportvelden veilig en bespeelbaar zijn binnen de, met de verenigingen afgesproken, bespelingsduur.

- 11.

Onderhoud gebouwen functioneel en risicogestuurd

De gemeentelijke gebouwen worden functioneel en risicogestuurd onderhouden op basis van actuele conditiemetingen NEN 2767 en de portefeuillestrategie. Voor alle gebouwen die niet worden gesloopt, herbestemd, herontwikkeld of gerenoveerd garanderen we een basis onderhoudsniveau. Voor de overige gebouwen wordt een beperkt onderhoudsniveau gehanteerd. Met het verschuiven van eigenaarsonderhoud naar huurders of gebruikers (zelfwerkzaamheid) wordt zeer terughoudend omgegaan.

- 12.

Een duurzame en toegankelijke gemeentelijke vastgoedportefeuille

De gemeentelijke gebouwenportefeuille moet, op basis van de afspraken in de Klimaatwet en het Klimaatakkoord van Parijs, worden verduurzaamd met als doel een nagenoeg CO²- uitstootvrije portefeuille in 2050. Daarnaast willen we door levensduurverlengend onderhoud (reparatie/herstel), verwerking en hergebruik het gebruik van primaire grondstoffen terugdringen. Wij streven naar accommodaties die fysiek toegankelijk en bruikbaar zijn voor een breed publiek.

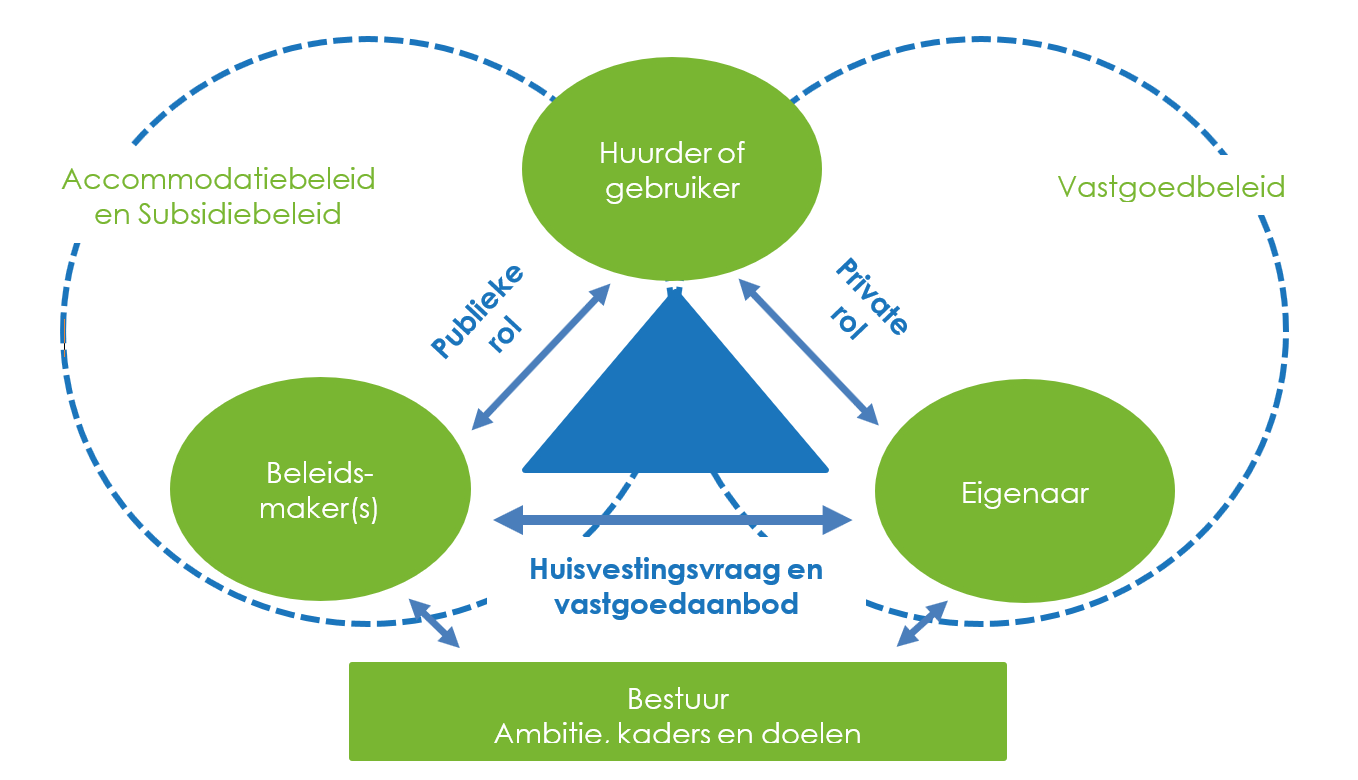

2.3 Basisprincipe scheiding rollen en geldstromen

Scheiding van rollen en geldstromen

Rondom het beheer en de exploitatie van het gemeentelijk vastgoed (gebouwen en gronden) zijn vier rollen te onderscheiden; het bestuur, de eigenaar, de huurder/gebruiker en de beleidsmaker. Het bestuur is verantwoordelijk voor de gemeentelijke ambitie en doelen (inclusief financiering). De rol van eigenaar van het gemeentelijk vastgoed wordt vervuld door de vastgoedorganisatie (taakveld Vastgoed en grondzaken) en de rol van beleidsmaker door de beleidsadviseurs van de betreffende taakvelden. De huurder/gebruiker vervult de rol van afnemer. De beleidsmaker (beleidsadviseur/strateeg betreffende taakveld) heeft met de afnemer een bekostigingsrelatie (subsidie). De vastgoedorganisatie heeft een huurrelatie (beheer, service en dienstverlening) met de afnemer. Het scheiden van rollen en geldstromen versterkt de organisatie in het functioneren en sluit aan bij de Wet markt en overheid (geen verkapte subsidies) en het scheiden van de publieke rol en de private rol van de gemeente. Daarnaast worden de beleidsadviseurs en strategen van de gemeente gefaciliteerd en ontzorgd met betrekking tot vastgoed gerelateerde vraagstukken en taken. Bovendien kan de vastgoedorganisatie vanuit professie adviseren en handelen, behoudt overzicht en is herkenbaar en aanspreekbaar op de gemeentelijke vastgoedportefeuille en vastgoedtransacties. Zie figuur 3. De scheiding van de rollen is ook zichtbaar in de scheiding tussen het Accommodatie- en Subsidiebeleid (publieke rol) en het Vastgoedbeleid (private rol).

Figuur 3: Scheiding van rollen en geldstromen

Samenwerking bij nieuwe initiatieven

Nieuwe initiatieven die nieuw gemeentelijk vastgoed (aankoop, aanhuur of nieuwbouw) of verbouw van bestaand gemeentelijk vastgoed vergen, om uiteindelijk bij te dragen aan het realiseren van wettelijke taken, maatschappelijke doelstellingen of eigen huisvesting worden in een haalbaarheidsonderzoek inclusief businesscase uitgewerkt. Tijdens het haalbaarheidsonderzoek wordt onderzocht of het initiatief technisch, financieel, juridisch en/of maatschappelijk haalbaar is. De bijbehorende businesscase vormt de zakelijke rechtvaardiging van het initiatief en maakt alle financiële stromen inzichtelijk. Als het gaat om maatschappelijke initiatieven, worden het haalbaarheidsonderzoek en de businesscase (kosten en baten van zowel de gemeente als de initiatiefnemer) gezamenlijk uitgewerkt door de vastgoedorganisatie, het betreffende taakveld, beleidsteam of (beleids)medewerker en de initiatiefnemers. Gelijktijdig wordt door het beleidsteam het beoogde maatschappelijke effect verantwoord. Op deze wijze brengen we separaat de technische en juridische haalbaarheid, de eventueel benodigde subsidie en/of gemeentelijke bijdrage, de huurstroom (kostprijsdekkend) en maatschappelijke waarde op een transparante wijze in beeld. Als het gaat om een initiatief m.b.t. eigen huisvesting voor de gemeentelijke organisatie, worden het haalbaarheidsonderzoek en de financiële kant (businesscase) gezamenlijk uitgewerkt door de vastgoedorganisatie, het betreffende taakveld (initiatiefnemer) en de facilitaire dienst. Gelijktijdig wordt door het betreffende taakveld de noodzaak van initiatief onderbouwt.

2.4 Basisprincipe beoordelen eigendom gebouwen

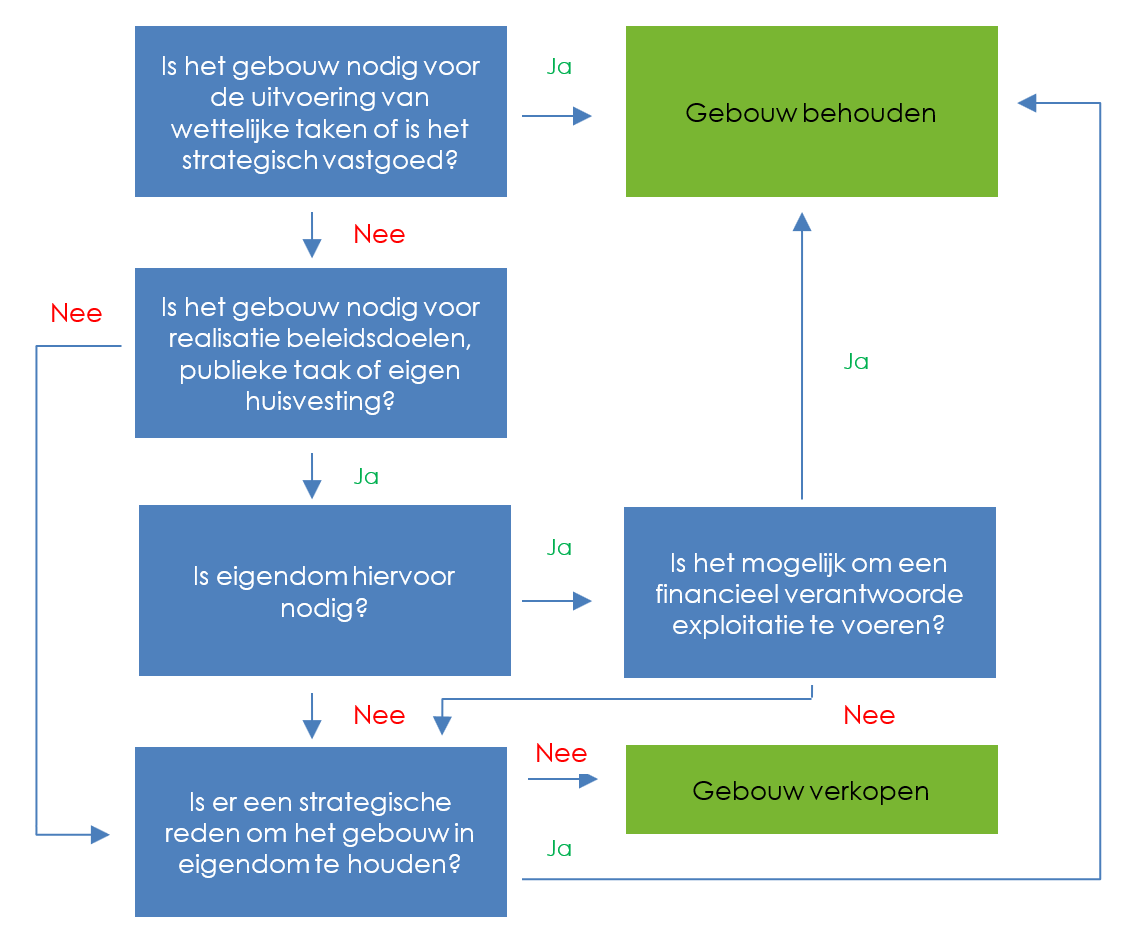

We hanteren de volgende argumenten om gebouwen in eigendom te hebben of te houden:

- •

Indien wet- en regelgeving voorschrijft dat de gemeente de wettelijke plicht heeft om huisvesting ter beschikking te stellen. Dit is bijvoorbeeld het geval bij onderwijshuisvesting, bibliotheken en als gemeentelijke gebouwen worden ingezet voor vluchtelingenopvang.

- •

Indien de huisvesting essentieel is voor de gemeentelijke bedrijfsvoering. Bijvoorbeeld het gemeentehuis of de gemeentewerf.

- •

Indien de gemeente invloed en zeggenschap wil en kan krijgen of houden in ruimtelijke of sociaaleconomische ontwikkelingen of om in een buurt, wijk of kern een bepaalde maatschappelijke impact tot stand te brengen (strategisch vastgoed).

- •

Indien marktpartijen niet kunnen of willen voorzien in het benodigde vastgoed voor huisvesting van maatschappelijke relevante activiteiten en de huisvesting is essentieel voor de realisatie van gemeentelijke doelstellingen, beleidsdoelen of publieketaak.

- •

Indien de huisvesting goedkoper is als de gemeente hier zelf voor zorgt, dan wanneer deze van marktpartijen wordt gehuurd (financieel verantwoord).

Figuur 4: Beslisboom verkopen of behouden gebouwen

2.5 Basisprincipe wijze van uitgifte, staatssteun voorkomen en integriteit

Bij de uitgifte van gebouwen en gronden moeten we ons houden aan diverse wet- en regelgeving. Onderstaand een korte toelichting op de belangrijkste wet- en regelgeving.

Uitgifte - Didam-arrest

Uit het Didam-arrest (Hoge Raad, 26 november 2021) volgt dat een overheidslichaam zich in privaatrechtelijke verhoudingen op grond van de wet moet houden aan geschreven en ongeschreven regels van het publiekrecht, zoals bijvoorbeeld het gelijkheidsbeginsel. Uit het gelijkheidsbeginsel vloeit voort dat de gemeente bij het uitgeven van een onroerende zaak, gelegenheid moet bieden aan (potentiële) gegadigden om mee te dingen. Indien er meerdere gegadigden zijn, dan zal de gemeente een selectieprocedure moeten doorlopen.

De selectieprocedure hoeft niet te worden doorlopen indien al vaststaat dat er maar één serieuze gegadigde is. Het voornemen tot uitgifte (verhuur, verkoop, pacht, erfpacht, bruikleen) moet dan wel tijdig voorafgaand aan de uitgifte bekend worden gemaakt bij eenieder. Daarnaast dient te worden gemotiveerd waarom slechts sprake is van slechts één serieuze gegadigde.

Staatssteun voorkomen

Het algemene Europese staatssteunverbod is neergelegd in artikel 107, lid 1, van het Verdrag op de Werking van de Europese Unie (VWEU). Bij de uitgifte van gemeentelijk vastgoed tegen een waarde die lager is dan de marktwaarde kan worden aangemerkt als een onrechtmatig voordeel (ongeoorloofde staatssteun). Het is daarom van belang dat de uitgifte van gemeentelijk vastgoed marktconform plaatsvinden of onder de toepassing van één van de uitzonderingsmogelijkheden.

Wet markt en overheid/hoofdstuk 4b Mededingingswet

De Wet markt en overheid opgenomen in hoofdstuk 4b van de Mededingingswet, biedt gedragsregels waar de gemeente zich aan moet houden om concurrentievervalsing met bedrijven te voorkomen. De belangrijkste gedragsregel uit de Wet markt en overheid is de verplichting om alle kosten die horen bij een bepaalde activiteit door te berekenen in de prijs die gevraagd wordt. De gedragsregels uit de Wet markt en overheid zijn niet van toepassing op economische activiteiten die worden uitgevoerd in het algemeen belang (artikel 25h lid 5 Mededingingswet).

Toetsing integriteit

De Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob) is van toepassing op vastgoedtransacties waarbij de overheid partij is (privaatrechtelijk). De wet biedt de mogelijkheid vastgoedtransacties niet aan te gaan dan wel te ontbinden, op te zeggen of te vernietigen wegens mogelijk crimineel misbruik ervan. Bij de start van de selectieprocedure zal de gemeente de wederpartij ervan in kennis stellen dat een onderzoek en integriteitsbeoordeling deel kan uitmaken van de procedure. In iedere overeenkomst wordt een integriteitsclausule opgenomen, op basis waarvan kan worden overgegaan tot ontbinding, opzegging, vernietiging of opschorting van de overeenkomst. Zie voor toepassing Beleidsregel voor de toepassing van de Wet Bibob gemeente Schagen.

Bij de verhuur en verkoop van snippergroen en de verhuur van volkstuinen wordt, in verband met de geringe bedragen die hiermee gemoeid zijn, geen integriteitsbeoordeling gedaan.

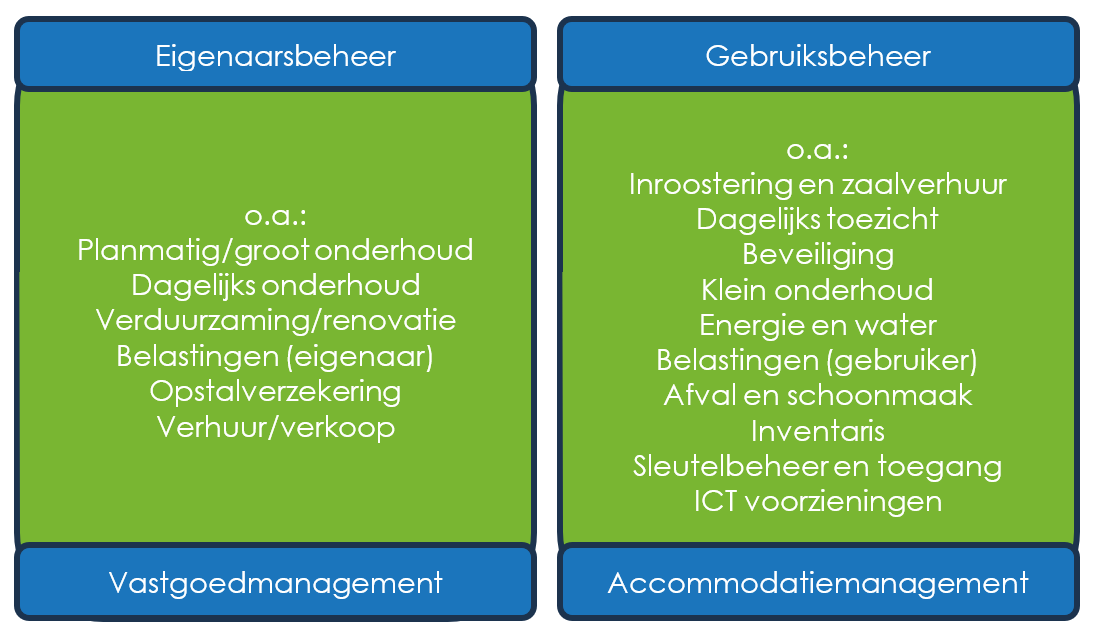

2.6 Onderscheid eigenaarsbeheer en gebruiksbeheer

Het verduidelijken en hanteren van onderscheid tussen het eigenaarsbeheer en gebruiksbeheer helpt bij besluitvorming, rolopvatting en vormgeving van de samenwerking met maatschappelijke organisaties, organisaties met een publieke taak en intern in de gemeentelijke organisatie.

Figuur 5: Eigenaars- en gebruiksbeheer

Het eigenaarsbeheer gaat over de instandhoudings- en verhuurexploitatie van het gebouw en/of de grond. Eigenaarsbeheer is daarmee een vastgoedaangelegenheid en het heeft de sterke voorkeur om het eigenaarsbeheer niet over te dragen aan huurders en/of gebruikers. Uitzondering hierop zijn professionele huurders waarmee ook een exploitatieovereenkomst voor het gehuurde is afgesloten. Dit is bijvoorbeeld het geval bij een aantal gemeentelijke sportaccommodaties (zwembaden en sporthallen).

Het gebruiksbeheer door de huurder en/of gebruiker(s) gaat over het reilen en zeilen in de accommodatie, met als oogmerk het genereren van de gewenste maatschappelijke opbrengst conform het beleidsdoel.

Verdeling onderhoudsverplichting huurder - verhuurder

In de huurovereenkomsten worden afspraken vastgelegd over de verdeling van de verantwoordelijkheid van verhuurder en huurder m.b.t. het onderhoud. Er wordt onderscheidt gemaakt tussen de verplichtingen voor de verhuurder (dagelijks- en planmatig onderhoud) en de huurder (klein onderhoud). Deze afspraken kunnen worden vastgelegd door middel van een demarcatielijst of via de algemene bepalingen in de bijlagen bij de huurovereenkomst.

3. Vastgoedorganisatie

Om ons gemeentelijk vastgoed maatschappelijk in te kunnen zetten is een professionele vastgoedorganisatie noodzakelijk. Bij het hebben van gemeentelijk vastgoed komen veel zaken kijken. Zo moet de vastgoedorganisatie met het beheer van ons vastgoed voldoen aan wet- en regelgeving op het technische vlak. Denk aan brand-, constructieve- en installatieveiligheid, asbest en legionella. Als het gaat om financiële verantwoording zijn er de eisen uit het Besluit Begroting en Verantwoording en, in onze rol als vastgoedeigenaar, de regels van de Wet markt en overheid.

3.1 Integraal proces vastgoedmanagement

Vastgoedmanagement is een integraal proces, met als doel te sturen op de gewenste meerjarige ontwikkeling van de totale gemeentelijke vastgoedportefeuille, zowel in omvang, samenstelling als kwaliteit. Integraal wil in dit geval zeggen: het verbinden van de verschillende keuzes waar de gemeente voor staat ten aanzien van maatschappelijke taken, vastgoedactiviteiten en financiële continuïteit. Maar integraal duidt ook op het verbinden van de activiteiten op strategisch, tactisch en operationeel niveaus in de organisatie.

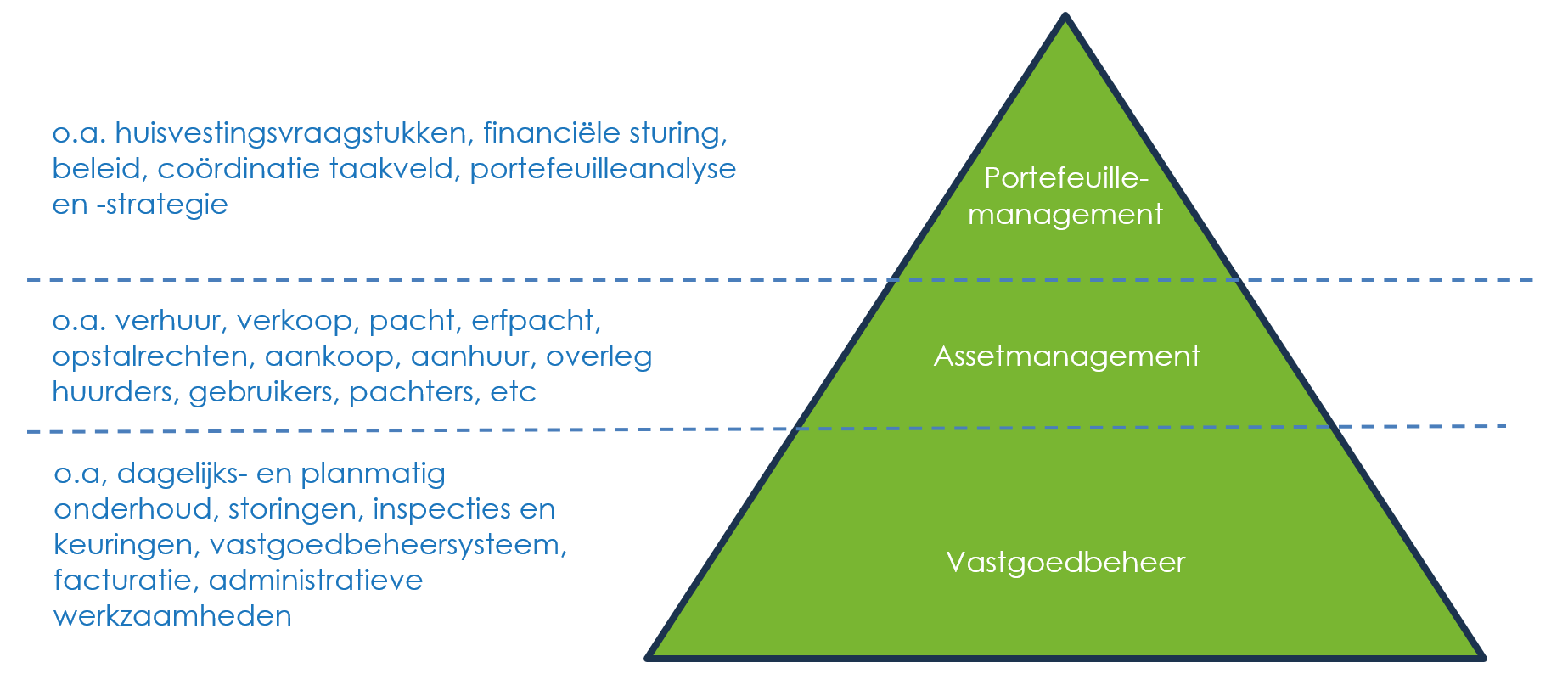

3.2 Rollen en taken vastgoedorganisatie

De vastgoedorganisatie heeft de rol van ‘eigenaar’ van het gemeentelijk vastgoed. In deze rol heeft de vastgoedorganisatie de verantwoordelijkheid over het beheer en de exploitatie van de gemeentelijke vastgoedportefeuille. Deze rol is belegd bij het taakveld Vastgoed en grondzaken en is als volgt op te delen in een strategische rol, een tactische rol en een operationele rol:

- •

Portefeuillemanagement (lange termijn, strategisch);

- •

Assetmanagement (middellange termijn, tactisch);

- •

Vastgoedbeheer (korte termijn, dagelijks beheer en administratie, operationeel).

Figuur 6: Rollen en verantwoordelijkheden vastgoedorganisatie.

3.3 Professionalisering vastgoedorganisatie

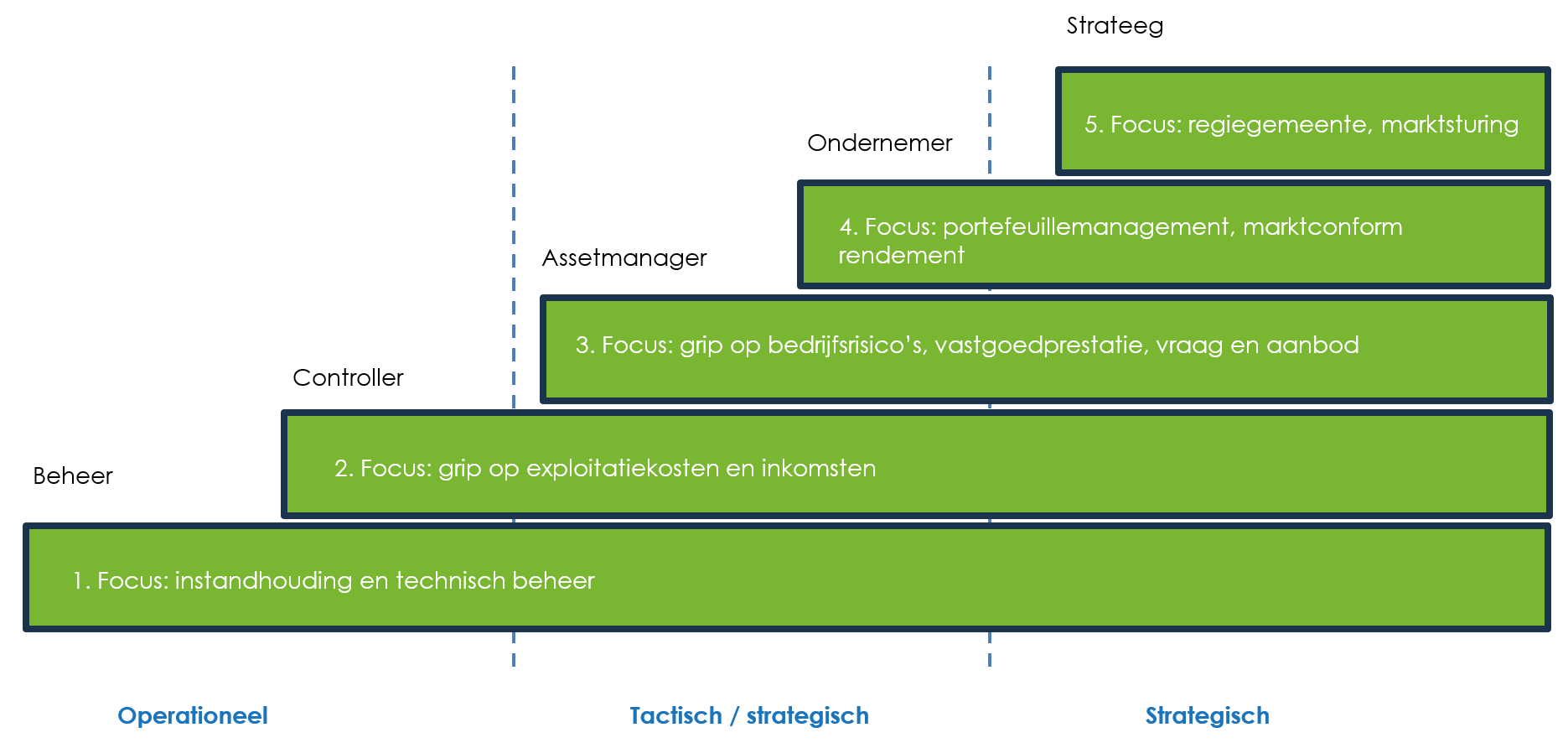

Om maatschappelijke waarde te creëren is professionalisering van de vastgoedorganisatie noodzakelijk. Daarom maakt de vastgoedorganisatie, in een doorlopend proces van professionalisering, de komende jaren een transitie door naar tactisch/strategisch assetmanager (niveau 3) conform het groeimodel van Joroff (1993). Zie figuur 7.

Op dit moment heeft de vastgoedorganisatie het kennisniveau behorende bij niveau 2 en is de organisatie, in het kader van het ‘project Grip op vastgoed’ bezig met het inrichten van de instrumenten behorend bij niveau 2 en 3. Het kennisniveau van de medewerkers wordt de komende jaren door training en coaching op het gewenste niveau gebracht.

Met het kennisniveau en de instrumenten behorend bij niveau 3 borgen we grip op de technische- en financiële prestaties en functioneel beheer van het gemeentelijk vastgoed en verkleinen we de bedrijfsrisico’s op het gebied van strijdigheid met wet- en regelgeving en de algemene beginselen van behoorlijk bestuur. Na het bereiken van niveau 3 evalueren we of verder professionaliseren noodzakelijk is.

Figuur 7: Groeimodel vastgoedorganisatie o.b.v. Joroff

Hieronder een korte toelichting van de verschillende niveaus:

- •

Niveau 1 – Beheerder

De organisatie is gericht op de technische instandhouding en het dagelijks beheer van het gemeentelijk vastgoed en verhuursituaties. Het beheer is operationeel, technisch en reactief.

- •

Niveau 2 – Controller

De organisatie is gericht op inzicht in en beheersing van kosten, financiele rapportage en verantwoording. Het beheer is eveneens operationeel, technisch en reactief, maar is op dit niveau vooral ook gericht op kostenbeheersing, doorberekenen van kosten en grip krijgen en houden op inkomsten.

- •

Niveau 3 – Assetmanager

De organisatie richt zich op de afstemming tussen vraag en aanbod. De organisatie is er op gericht om toegevoegde waarde te creëren voor de gebruikers, huurders en de gemeentelijke organisatie. De toegevoegde waarde betreft het verlagen van kosten en het behalen van maatschappelijk en financieel rendement.

- •

Niveau 4 – Ondernemer

De organisatie richt zich op het optimaliseren van de gemeentelijke vastgoedportefeuille in zijn geheel. De organisatie is marktgericht (rekent altijd een marktconforme huur) en verantwoordelijk voor het optimaliseren van kosten en opbrengsten van de gemeentelijke vastgoedportefeuille. De organisatie is proactief op de markt om optimale huisvesting (aanbod) en een optimaal financieel rendement te bereiken.

- •

Niveau 5 – Strateeg

De organisatie anticipeert op organisatie- en marktontwikkelingen (intern, bij maatschappelijke organisaties en organisaties met een publieke taak). De organisatie richt zich op het realiseren van een optimale bijdrage aan het algemene resultaat van de gemeente op langere termijn. De gemeente opereert als regiegemeente. Veel taken van de vastgoedorganisatie worden uitbesteed.

4. Beleidsthema’s vastgoed

In dit hoofdstuk zijn de kaders beschreven met betrekking tot de wijze waarop de gemeente met haar vastgoedportefeuille omgaat op de verschillende beleidsthema’s.

4.1 Verhuur gebouwen

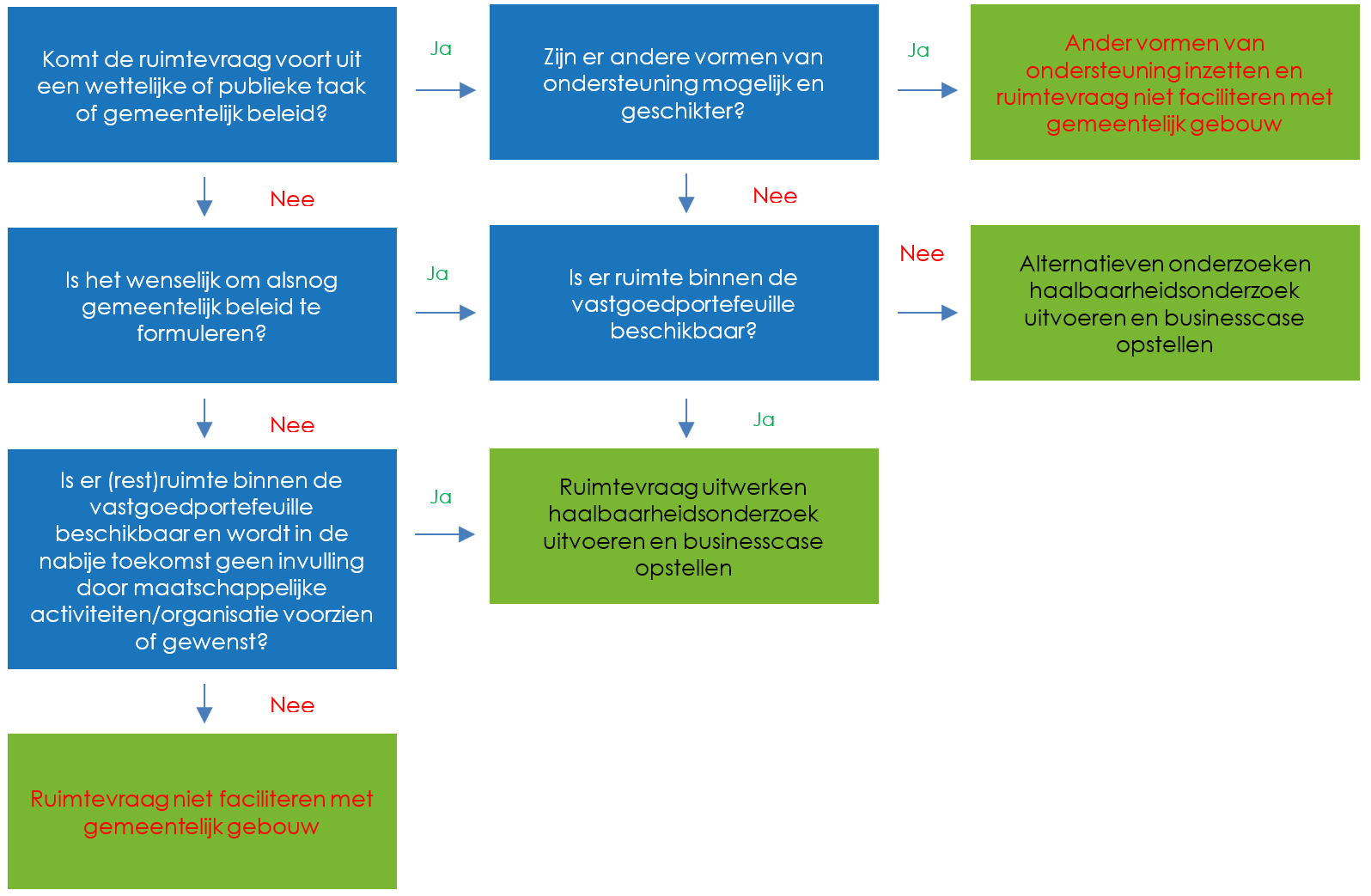

Integrale beoordeling huisvestingsvragen

De gemeente verhuurt gebouwen en ruimten in gebouwen in principe aan maatschappelijke organisaties en organisaties met een publieke taak die vanwege hun doelstellingen en activiteiten belangrijk zijn voor gemeente Schagen. Het beschikbaar stellen van (ruimten in) gemeentelijk gebouwen is één van de mogelijke oplossingen van een ruimte- of huisvestingsvraag. We bepalen na integrale afweging welke partijen of activiteiten belangrijk zijn om te huisvesten binnen gemeentelijke gebouwen, nadat andere vormen van ondersteuning op huisvestingsgebied minder geschikt zijn bevonden. Gedacht kan worden aan bemiddeling naar huisvesting in de markt, doorverwijzing naar andere maatschappelijke partners en (mits belangrijk genoeg voor de gemeente) eventuele subsidiëring. Als het voor het ondersteunen van een huisvestingsvraag wenselijk is om nieuw gemeentelijk beleid op te stellen of het Accommodatiebeleid hierop aan te passen, is dit een taak van het betreffende beleidsteam of beleidsmedewerker. Om de verschillende belangen van de diverse programma’s en beleidsteams goed te kunnen afwegen en om de juiste aansluiting tussen vraag en aanbod te realiseren, wordt iedere ruimte- of huisvestingsvraag door de vastgoedorganisatie besproken met het betreffende taakveld, beleidsteam of -medewerker. Voor de afweging maken we gebruik van de beslisboom in figuur 8.

Figuur 8: Beoordelen huisvestingsaanvragen

Verhuur aan commerciële organisaties faciliteert de gemeente alleen als dit ondersteunend is aan maatschappelijke doelen of aan de maatschappelijke functie van het gebouw (bijvoorbeeld bij multifunctionele accommodaties) of als er binnen de gemeentelijke vastgoedportefeuille leegstand is dat tijdelijk kan worden opgevuld door een commerciële organisatie. Ook voor tijdelijke verhuur moet de commerciële organisatie passen bij de functie van het gebouw en de gehuisveste maatschappelijke organisaties of organisaties met een publieke taak. Hiermee wordt het gebruik van het gebouw geoptimaliseerd. Voor verhuur geldt het basisprincipe van uitgifte onder de voorwaarden van het Didam-arrest.

Gebruik van modelovereenkomsten voor verhuur gebouwen

De gemeentelijke huurcontracten zijn gebaseerd op de meest recente huurmodellen met bijbehorende algemene bepalingen, zoals opgesteld door de Raad voor Onroerende Zaken (ROZ). Bij wijziging van de modelovereenkomsten door de ROZ is het uitgangspunt dat de vastgoedorganisatie meegaat in deze ontwikkeling. Het hanteren van modelovereenkomsten bevordert transparantie, kwaliteit en uniformiteit.

Niet alle bestaande huurovereenkomsten voor gebouwen zijn op dit moment gebaseerd op de huurmodellen van de ROZ. In het verleden zijn veel verschillende modellen en voorwaarden gehanteerd. Zodra die mogelijkheid er is (bijvoorbeeld bij het aflopen van overeenkomsten of wijzigingen van het gehuurde) vervangt de vastgoedorganisatie oude huurovereenkomsten door huurovereenkomsten op basis van de meest recente ROZ-modellen en -voorwaarden.

Tussentijdse ontbinding is bij gebruikmaking van vaste huurtermijnen normaliter niet mogelijk (wel na het einde van een huurtermijn, of bij wanbetaling, etc.). Voor partijen die een (structurele) subsidierelatie hebben met de gemeente, nemen we daarom op dat tussentijdse opzegging door de huurder mogelijk is, ingeval de subsidieverstrekking vanuit de gemeente aan de huurder afneemt of eindigt en de huurder niet meer kan voldoen aan zijn betaalverplichting richting verhuurder. De huurder dient in dit geval aan te tonen dat de subsidie dusdanig is verlaagd, dat zij de huur niet meer kan betalen.

Met betrekking tot de verantwoordelijkheid voor beheer en onderhoud voegen we een standaard demarcatielijst toe bij het huurcontract. Eventuele afwijkingen in deze demarcatielijst worden opgenomen in de bijzondere bepalingen van de huurovereenkomst.

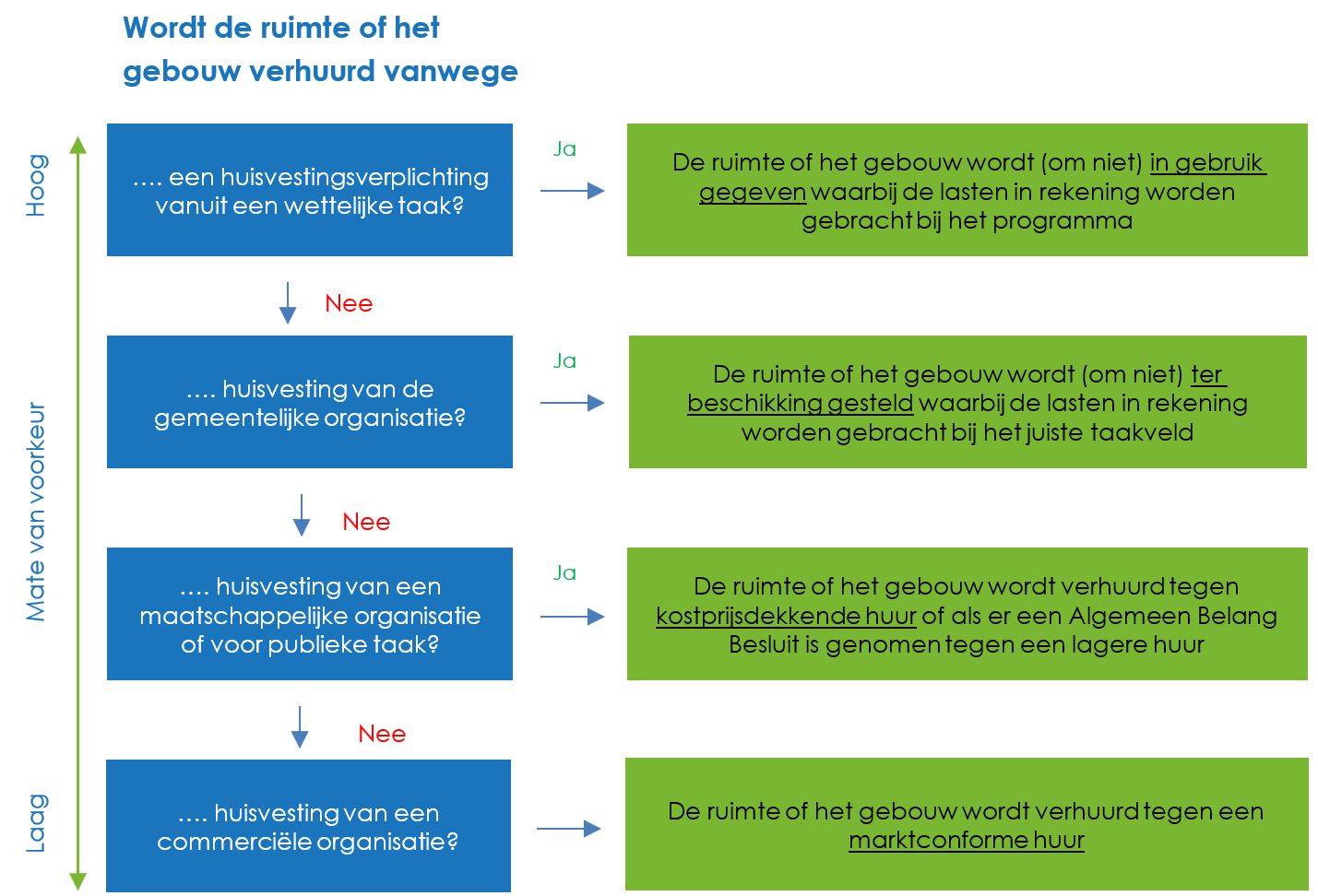

4.2 Huurprijsbepaling gebouwen

Binnen de gemeentelijke vastgoedportefeuille worden gebouwen of ruimten in gebouwen verhuurd en ter beschikking gesteld. Het afleggen van verantwoording en creëren van transparantie over de besteding van gemeenschapsgeld is belangrijk. Als het gaat om de inzet van gemeentelijke gebouwen als middel hebben we te maken met twee interne financieringsstromen: huur ten aanzien van het gebruik van het gemeentelijke gebouw of ruimte(n) in het gebouw en subsidie als de activiteit bijdraagt aan het realiseren van de gemeentelijke beleidsdoelstelling(en). Vanuit deze verschillende rollen dienen transparante en weloverwogen keuzes gemaakt te worden. De vastgoedorganisatie neemt hierin haar verantwoordelijkheid ten aanzien van het beheren van gemeentelijke gebouwen. Het financieel, administratief en contractueel beheren van gemeentelijke gebouwen (waaronder het bepalen en innen van de huren) kent zijn eigen wet en regelgeving. In het huurrecht staan de verantwoordelijkheden voor huurders en eigenaren van vastgoed beschreven. Dit wordt aangevuld met jurisprudentie, de Wet markt en overheid en financiële regels (BBV).

Verschillende huurregimes

Bij de verhuur van gemeentelijke gebouwen worden verschillende huurregimes gehanteerd: marktconforme huur of kostprijsdekkende huur. Daarnaast kan een ruimte of gebouw in gebruik worden gegeven (om niet) waarbij de vastgoedlasten in rekening worden gebracht bij het desbetreffende programma of taakveld. Ook kunnen gemeentelijke gebouwen ter beschikking worden gesteld aan eigen ‘bedrijfsonderdelen’, waarbij de kosten begrotingstechnisch worden gekoppeld aan het desbetreffende programma of taakveld. De beslisboom in figuur 9 helpt bij het bepalen van het type huur en daarmee de huurprijs.

Figuur 9: Beslisboom huurprijs

Kostprijsdekkende huur

Maatschappelijke organisaties en organisaties die een publieke taak vervullen betalen een kostprijsdekkende huur. Het door het beleidsteam opgestelde beleidsprogramma bepaalt of een huurder of gebruiker een maatschappelijke functie voor de gemeente vervult of niet. Voorbeelden van organisaties met een publieke taak zijn de reddingsbrigade, de brandweer en de GGD.

Bij het aangaan van nieuwe huurovereenkomsten met maatschappelijke organisaties en organisaties met een publieke taak wordt altijd een kostprijsdekkende huur, gebaseerd op een langjarige exploitatie, in rekening gebracht. De implementatie van een kostprijsdekkende huur gebeurt bij lopende (bestaande) overeenkomsten op natuurlijke momenten. Bijvoorbeeld aan het einde van de looptijd van de overeenkomst, op contractueel afgesproken momenten (verlenging), na investeringen door de gemeente of op verzoek van de huurder. Gezamenlijk met het beleidsteam wordt gekeken naar de gevolgen van het invoeren van een kostprijsdekkende huur en de mogelijkheid voor het geven van subsidie door de gemeente.

Marktconforme huur

Wanneer de activiteiten van een huurder niet als maatschappelijk worden aangemerkt in een beleidsprogramma, wordt een marktconforme huur in rekening gebracht. De marktconforme huur wordt bepaald op basis van een onafhankelijke taxatie van de huurwaarde. Taxaties worden uitgevoerd door een onafhankelijk, bij het Nederlands Register voor Vastgoedtaxateurs (NRVT), ingeschreven taxateur. Als de marktconforme huur lager is dan de kostprijsdekkende huur (bijvoorbeeld bij nieuwbouw, na een verbouwing of bij aankoop), wordt de kostprijsdekkende huur in rekening gebracht. Volgens de Wet markt en overheid zijn we namelijk verplicht om minimaal een kostprijsdekkende huur in rekening te brengen.

Voor de verhuur door schoolbesturen van ruimten met een onderwijsbestemming wordt de marktconforme huurprijs bepaald conform het beleidskader zoals opgenomen in paragraaf 4.3.

Investeringen doorbelasten aan de huurder

Investeringen in bijvoorbeeld duurzaamheid, verbouwingen of andere kwaliteitsverbeteringen, worden altijd doorbelast aan de huurder op basis van een kostprijsdekkende huurverhoging. Eventuele besparingen kunnen invloed hebben op de ontvangen subsidie indien het exploitatieresultaat van de huurder verbetert.

4.3 Medegebruik en verhuur onderwijshuisvesting

Er is vraag naar inpandige huisvesting van andere maatschappelijke functies in bestaande en nieuwe onderwijsgebouwen. Wet- en regelgeving rondom onderwijshuisvesting heeft invloed op de te maken afspraken over medegebruik en verhuur van ruimten in onderwijsgebouwen. Op grond van onderwijswetgeving heeft de gemeente het vorderingsrecht op onderwijsruimten die andere partijen dan de onderwijsinstelling in gebruik hebben of huren. Medegebruik en verhuur zijn geregeld in artikel 108 van de Wpo, artikel 106 van de Wet op de expertisecentra (Wec) en artikel 6.18 van de Wet op het voortgezet onderwijs (Wvo). Daarnaast moet de gemeente zich houden aan de Wet markt en overheid. Uitgangspunt is dat het juridisch eigendom van onderwijshuisvesting wordt overgedragen aan het schoolbestuur.

Medegebruik van ruimten in een onderwijsgebouw is alleen toegestaan voor onderwijs-organisaties, (culturele of recreatieve) verengingen, sportverenigingen en maatschappelijke organisaties. Voor commerciële organisaties, waaronder kinderopvang, peuteropvang, buitenschoolse opvang en voor- en vroegschoolse educatie geldt, op grond van eerder genoemde wetgeving, dat alleen verhuur is toegestaan. In de Verordening voorzieningen huisvesting onderwijs gemeente Schagen is een apart hoofdstuk opgenomen voor medegebruik en verhuur. Medegebruik kan zonder voorafgaande instemming van de gemeente, bij verhuur moet die instemming vooraf geregeld zijn. Bij zowel medegebruik als verhuur is er in het geval dat er op de ruimten een onderwijsbestemming rust geen huurbescherming of ontruimingsbescherming. Daarnaast is in artikel 110, lid 7 van de Wpo opgenomen dat de periode van verhuur maximaal 3 jaar mag bedragen. Deze termijn kan door het schoolbestuur, na schriftelijke toestemming van de gemeente, telkens met maximaal 3 jaar worden verlengd. Voor medegebruik geldt geen maximale termijn.

Onderstaand beleidskader is uitgewerkt in de Uitvoeringsregels Vastgoedbeleid en gelden voor nieuwe situaties. Daar waar bestaande situaties niet voldoen aan onderstaande kaders worden afspraken herzien op natuurlijke momenten. Bijvoorbeeld aan het einde van de looptijd van de overeenkomst, bij aanpassing van een bestaande overeenkomst of bij investeringen door de gemeente in het schoolgebouw (en de daaropvolgende noodzakelijke aanpassing van de overeenkomst).

Beleidskader medegebruik ruimten (schoolbestuur is juridisch eigenaar)

- •

De medegebruikers betalen een gebruiksvergoeding (vergoeding voor de exploitatiekosten) aan de school. De gebruiksvergoeding baseert het schoolbestuur op een evenredig deel van de werkelijke exploitatiekosten van het schoolgebouw.

- •

Het schoolbestuur en de medegebruiker sluiten een overeenkomst medegebruik inclusief een huishoudelijk reglement waarin de onderlinge afspraken worden vastgelegd. In de overeenkomst wordt opgenomen dat burgemeester en wethouders gebruik kunnen maken van hun bevoegdheid om het medegebruik, zonder schadeplicht, te beëindigen.

- •

Indien het juridisch eigendom (nog) niet is overgedragen aan het schoolbestuur, wordt tijdelijk maatwerk afgesproken.

Beleidskader verhuur ruimten na onttrekking ruimten aan onderwijsbestemming

- •

Bij ‘ruimtelijke’ leegstand (teruglopend leerlingenaantal) kan een schoolbestuur de gemeente verzoeken een deel te onttrekken aan de onderwijsbestemming (artikel 110 Wpo, verklaring van einde gebruik).

- •

Overdracht van het eigendom aan de gemeente van het deel dat onttrokken wordt aan de onderwijsbestemming is alleen mogelijk als het deel los te maken is van de rest van het gebouw als ‘zelfstandige huisvesting’. Het af te scheiden deel moet daarvoor een eigen ingang en sanitaire voorzieningen hebben en de verwarmings- en ventilatie installatie zelfstandig geregeld kan worden vanuit het afgescheiden deel. Indien overdracht van eigendom wel mogelijk is kan de gemeente de ruimte(n) regulier verhuren. Dit zal niet vaak voorkomen.

- •

Indien overdracht van eigendom niet mogelijk is, blijft het eigendom van het aan de onderwijsbestemming onttrokken deel bij het schoolbestuur en is voor verhuur van die ruimte(n) door het schoolbestuur toestemming van de gemeente nodig. Zie verder onder Beleidskader verhuur ruimten met een onderwijsbestemming.

Beleidskader verhuur ruimten met een onderwijsbestemming

- •

Als de ruimte een onderwijsbestemming blijft houden, kan het schoolbestuur (als juridisch eigenaar en na toestemming van de gemeente), ruimten verhuren aan commerciële gebruikers.

- •

De commerciële gebruikers betalen een, door de gemeente vast te stellen, marktconforme huur en een gebruiksvergoeding (vergoeding voor de exploitatiekosten) aan het schoolbestuur.

- •

Indien er nog een boekwaarde rust op het schoolgebouw, vordert de gemeente de bij de verhuurde ruimte(n) bijbehorende kapitaalslasten (op basis van verhuurde m2) terug van het schoolbestuur. Het terug te vorderen bedrag wordt opgenomen in de schriftelijke bevestiging van de toestemming voor verhuur van ruimten.

- •

Indien er geen boekwaarde meer rust op het gebouw, vordert de gemeente geen kapitaalslasten van het schoolbestuur.

- •

Het eventueel resterende deel van de in rekening gebrachte huur komt ten goede aan het schoolbestuur en kan door het schoolbestuur worden ingezet voor onderhoud of verduurzaming van het gebouw.

Beleidskader verhuur ruimten in nieuwe schoolgebouwen

Bij nieuwbouw van een schoolgebouw wordt het juridisch eigendom van het hele gebouw overgedragen aan het schoolbestuur. Het schoolbestuur kan de ruimten, na toestemming van de gemeente, verhuren.

- •

De commerciële gebruikers betalen een, door de gemeente vast te stellen, marktconforme huur en een gebruiksvergoeding (vergoeding voor de exploitatiekosten) aan het schoolbestuur.

- •

De gemeente vordert de kapitaalslasten m.b.t. de investering (op basis van verhuurde m2) terug van het schoolbestuur. Het terug te vorderen bedrag wordt opgenomen in de schriftelijke bevestiging van de toestemming voor verhuur van ruimten.

- •

Het eventueel resterende deel van de in rekening gebrachte huur komt ten goede aan het schoolbestuur en kan door het schoolbestuur worden ingezet voor onderhoud of verduurzaming van het gebouw.

Beleidskader verhuur ruimten in multifunctionele accommodaties

Bij een schoolgebouw in een multifunctionele accommodatie, waarbij sprake is van een veelheid aan gebruikers, blijft de gemeente eigenaar van het gebouw.

- •

Bij het in gebruik geven van ruimten met een onderwijsbestemming aan schoolbesturen vordert de gemeente van het schoolbestuur een bijdrage in de kosten voor planmatig (groot) onderhoud van het schoolbestuur.

- •

De overige gebruikers van het gebouw betalen een kostprijsdekkende huur (maatschappelijke organisatie of organisatie met een publieke taak) of marktconforme huur (commerciële organisatie) aan de gemeente.

- •

Er worden aanvullende afspraken gemaakt over dienstverlening en de vergoeding van exploitatie- en servicekosten.

- •

Voor verhuur door de gemeente geldt het basisprincipe van uitgifte onder de voorwaarden van het Didam-arrest.

Bepalen marktconforme huurprijs voor verhuur ruimten door schoolbesturen

Vanuit de gedachte van een gelijk speelveld (het voorkomen van ongewenste concurrentie op huurtarieven tussen bestaande schoolgebouwen) wordt de marktconforme huurprijs door de gemeente bepaald. De marktconforme huurprijzen zijn opgenomen in de, door het college vast te stellen, Uitvoeringsregels Vastgoedbeleid.

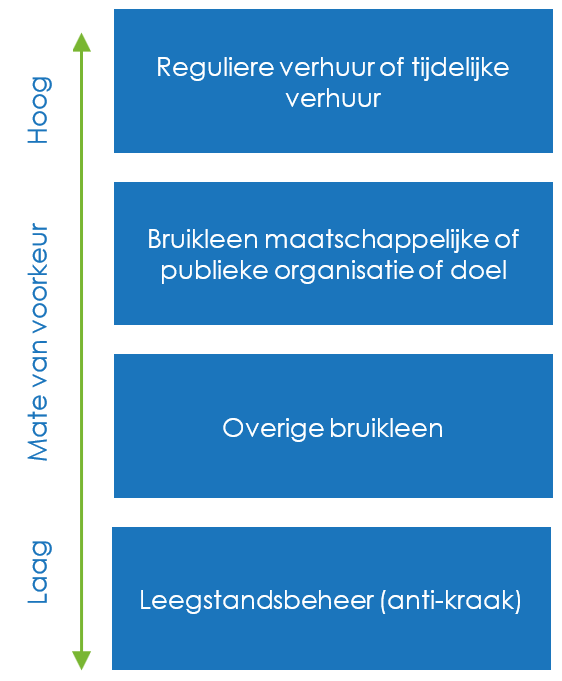

4.4 Tijdelijke verhuur, bruikleen en leegstandbeheer gebouwen

Wanneer een gebouw leeg komt te staan (of al leeg staat), wordt door de vastgoedorganisatie na overleg met de beleidsteams gekeken of het gebouw in de gemeentelijke vastgoedportefeuille moet blijven. Zo ja, dan wordt tijdelijke leegstand bij voorkeur ingevuld met een nieuwe huurder. Het schema in figuur 10 geeft aan welke voorkeurvolgorde voor overeenkomsten gehanteerd wordt bij (tijdelijke) verhuur.

Figuur 10: Beslisboom tijdelijke verhuur, bruikleen of leegstandsbeheer

Tijdelijke verhuur gebouwen

Bij tijdelijke leegstand van een gebouw heeft reguliere of tijdelijke verhuur de voorkeur, zolang dit mogelijk en zinvol is. Bijvoorbeeld in de periode voorafgaand aan verkoop, sloop of verbouwing. Tijdelijke verhuur levert inkomsten op, voorkomt vandalisme en draagt bij aan het behoud van de leefbaarheid in de omgeving. In dergelijke gevallen treedt de gemeente zelf op als contractspartij van de huurder. Een belangrijk aandachtspunt hierbij is of de tijdelijke huurder mogelijk aanspraak kan maken op huur- of ontruimingsbescherming. Dit kan namelijk het beoogde vervolg, zoals sloop of herontwikkeling, bemoeilijken. Ook bij tijdelijke verhuur geldt het basisprincipe van uitgifte onder de voorwaarden van het Didam-arrest.

Bruikleen gebouwen

Bij sommige gebouwen kan geen (tijdelijke) huurder worden gevonden of is verhuur te riskant, wegens een mogelijk beroep op huurbescherming of ontruimingsbescherming. Een gebouw kan op dat moment in bruikleen worden gegeven. Bruikleen is altijd tijdelijk en kortdurend. Bruikleen met een maatschappelijk doel, aan een maatschappelijke organisatie of organisatie met een publieke taak heeft de voorkeur boven overige bruikleen. De gemeente is zeer terughoudend met het afsluiten van bruikleenovereenkomsten, zeker als vanuit de vraagzijde (de potentiële bruiklener) sprake is van een structurele ruimtebehoefte. Na de periode van bruikleen bestaat er voor de gemeente geen enkele verplichting om de bruiklener een andere locatie aan te bieden. Het verschil tussen een huurovereenkomst en een bruikleenovereenkomst is het wel of niet leveren van een tegenprestatie door de gebruiker. Een bruikleencontract is op korte termijn opzegbaar, zeker wanneer de doelstelling en het tijdelijke karakter expliciet in de overeenkomst worden uitgewerkt. De gebruiker heeft op basis van een bruikleenovereenkomst geen huurbescherming of ontruimingsbescherming. Voor bruikleen wordt een bruikleenovereenkomst in de zin van artikel 7A:1777 BW gesloten. Hierbij wordt een door de gemeente opgesteld model bruikleenovereenkomst gebruikt. In de bruikleenovereenkomst mogen alleen afspraken worden gemaakt over een tegenprestatie voor de kosten van gas, water en licht (nutsvoorzieningen). Indien in de bruikleenovereenkomst is/wordt opgenomen dat de gebruiker verantwoordelijk is voor (een deel) van het onderhoud, wordt dit als een tegenprestatie voor het gebruik van het object gezien. In dat geval is er geen sprake van een bruikleenovereenkomst, maar van een huurovereenkomst.

Niet alle bestaande bruikleenovereenkomsten voldoen aan het criterium tijdelijk en kortdurend. Zodra die mogelijkheid er is vervangt de vastgoedorganisatie deze bruikleenovereenkomsten door huurovereenkomsten op basis van de meest recente ROZ-modellen en -voorwaarden. Voor maatschappelijke organisaties en organisaties met een publieke functie wordt dan een kostprijsdekkende huur berekend.

Leegstandsbeheer gebouwen

Leegstandsbeheer, ook wel ‘anti-kraak’ genoemd, heeft de voorkeur bij gebouwen met een verhoogd kraakrisico, waarvoor op korte termijn een nieuwe bestemming, herbestemming of verkoop wordt voorzien en waar geen kandidaat beschikbaar is voor een meer hoogwaardige tijdelijke invulling. Juridisch valt deze vorm van gebruik onder bruikleen, zoals eerder beschreven, waarbij de leegstandsbeheerder altijd optreedt als contractspartij.

Vanwege de beperkte maatschappelijke meerwaarde wordt deze optie beschouwd als het minst wenselijke alternatief. Bij anti-kraak wordt het gebouw vaak slechts beperkt bewoond of gebruikt, met een minimale bezetting door enkele ‘oppassers’. In tegenstelling tot deze beperkte inzet, biedt (maatschappelijke) bruikleen ruimte voor een volledige, actieve invulling door meerdere gebruikers.

4.5 Verkoop gebouwen en grond

De verkoop van gemeentelijke gebouwen en gronden kan plaatsvinden volgens de kaders van dit Vastgoedbeleid, de Nota Grondbeleid of het Beleidsnota voor de uitgifte van snippergroen.

Verkoop volgens de kaders van het Vastgoedbeleid

Dit Vastgoedbeleid is van toepassing als gebouwen worden verkocht omdat eigendom niet meer nodig is voor de uitvoering van wettelijk taken of de realisatie van gemeentelijke doelstellingen. Zie ook figuur 4 en paragraaf 2.4.

Verkoop volgens de kaders van grond- of snippergroenbeleid

Als sprake is van een gebiedsontwikkeling (strategisch vastgoed) geldt de Nota Grondbeleid en de Grondprijzenbrief. Strategisch aangekochte gebouwen worden beheerd door de vastgoedorganisatie. De financiële afhandeling loopt via een grondexploitatie. Beheerkosten, opbrengsten en verliezen worden hierin opgenomen. Voor de verkoop van grond zonder ontwikkelingsopgave (bijvoorbeeld snippergroen) geldt de Beleidsnota voor de uitgifte van snippergroen en de Grondprijzenbrief.

Organisatie verkoop

Gelet op het belang van een weerbare overheid zorgen we ervoor dat we weten met wie we zaken doen. Bij elke vastgoedtransactie kan de wederpartij worden getoetst op integriteit in het kader van de Wet Bibob. Dit feit wordt kenbaar gemaakt in de verkoopinformatie.

Verkoop van gebouwen en gronden gaat volgens een transparante en openbare biedingsprocedure (tenzij één-op-één verkoop toegestaan is). Het vastgoed zetten we breed op de markt via een makelaar met een marktconforme vraagprijs gebaseerd op één of meerdere onafhankelijke taxaties. Taxaties worden uitgevoerd door een onafhankelijk, bij het Nederlands Register voor Vastgoedtaxateurs (NRVT), ingeschreven taxateur. De verkopende makelaar is onafhankelijk van de taxateur. In de verkoopinformatie wordt duidelijk gecommuniceerd op grond van welke criteria en volgens welke aanpak de gemeente een koper selecteert. Ook moet duidelijk zijn welke inhoudelijke wensen de gemeente eventueel meegeeft als uitgangspunt bij de verkoop.

In de volgende gevallen is rechtstreekse verkoop aan één partij toelaatbaar:

- •

Verkoop van een gebouw in verhuurde staat op verzoek van de huurder.

- •

In het geval dat zeer goed onderbouwd kan worden dat één bepaalde partij de koper wordt.

- •

In de situatie dat een maatschappelijke partner een gebouw kan overnemen, ter realisatie van afspraken die de gemeente met die partij heeft gemaakt.

Voor bovengenoemde gevallen is een collegebesluit vereist, om te toetsen of de argumentatie door het college wordt gedragen. Daarnaast moet het voornemen van verkoop aan één partij worden gepubliceerd (Didam-arrest). Het voornemen tot verkoop aan één partij is vatbaar voor bezwaar. Bij verkoop aan één partij wordt vaak geen makelaar ingeschakeld. Ook bij verkoop aan één partij wordt de vraagprijs gebaseerd op één of meerdere onafhankelijke taxaties.

4.6 Overige uitgifte van gronden

Voor verhuur, pacht, bruikleen en het vestigen van een recht van erfpacht of opstal geldt het basisprincipe van uitgifte onder de voorwaarden van het Didam-arrest.

Verhuur van grond

Er zijn situaties denkbaar waarin verkoop van grond niet wenselijk of mogelijk is, maar de grond wel verhuurd kan worden. De huurprijs van grond wordt vastgesteld conform de Grondprijzenbrief. Voor een huurovereenkomst van grond is geen ROZ-model beschikbaar. De vastgoedorganisatie gebruikt in dit geval haar eigen modelovereenkomst(en).

Pacht van grond

Percelen van enige omvang die agrarisch in gebruik kunnen worden gegeven aan een agrarisch ondernemer, worden in pacht uitgegeven. De selectie van de pachter geschiedt op basis van een openbare selectieprocedure. Pacht is omkleed met wettelijke regels en wordt vastgelegd in een pachtovereenkomst. Voor pacht van grond is geen ROZ-model beschikbaar. De vastgoedorganisatie gebruikt in dit geval haar eigen modelovereenkomst(en).

Vestigen recht van erfpacht

Voor uitgifte in erfpacht wordt verwezen naar de Nota Grondbeleid. De erfpachtcanon wordt conform de Nota Grondbeleid en de Grondprijzenbrief vastgesteld op basis van een onafhankelijke taxatie van de grondwaarde in het geval van commerciële organisaties of op basis van een maatschappelijke grondwaarde. Taxaties worden uitgevoerd door een onafhankelijk, bij het Nederlands Register voor Vastgoedtaxateurs (NRVT), ingeschreven taxateur.

Vestigen van recht van opstal

Een opstalrecht is het recht om een gebouw (of ander bouwwerk) op grond in eigendom van de gemeente te hebben. De opstaller huurt de grond van de gemeente of heeft de grond in erfpacht. De retributie voor het opstalrecht wordt vastgesteld conform de Grondprijzenbrief. Een afhankelijk opstalrecht is een bijzondere vorm van een opstalrecht waarbij dit recht afhankelijk is van een huur- of erfpachtovereenkomst voor de grond. Bij een afhankelijk opstalrecht eindigt dit eigendomsrecht bij het einde van de huur- of erfpachtovereenkomst.

Bruikleen van grond

Voor sommige gronden is verhuur of pacht te riskant, wegens een mogelijk beroep op huurbescherming of ontruimingsbescherming. Een stuk grond kan op dat moment tijdelijk en kortdurend in bruikleen worden gegeven. De gemeente is zeer terughoudend met het afsluiten van bruikleenovereenkomsten, zeker als vanuit de vraagzijde (de potentiële bruiklener) sprake is van een structurele behoefte. Hiervoor wordt een bruikleenovereenkomst in de zin van artikel 7A:1777 BW gesloten. Hierbij wordt een door de gemeente opgesteld model bruikleenovereenkomst gebruikt.

4.7 Verwerving gronden en gebouwen

Aanhuren om te voorzien in huisvesting

Is er geen of geen geschikte ruimte of gebouw binnen de gemeentelijke vastgoedportefeuille om te voorzien in een huisvestingsvraag, dan wordt gekeken of (aan)huren een goede optie is. De vastgoedorganisatie ondersteunt het betreffende taakveld bij de zoektocht naar geschikte huisvesting, advies m.b.t. de businesscase en haalbaarheidsonderzoek, (aan)huurovereenkomst en de huurprijs.

Aankoop om te voorzien in huisvesting

Als de eigen portefeuille niet toereikend is en (aan)huren geen optie is, wordt de mogelijkheid tot aankoop onderzocht. Bij investeringsbeslissingen wordt ook gekeken naar mogelijke optimalisatie van het gebruik van de gehele portefeuille (businesscase). Dit door bijvoorbeeld te kijken naar inpassing van andere functies of de mogelijkheden voor verplaatsing van organisaties uit andere gebouwen. De vastgoedorganisatie ondersteunt het betreffende taakveld bij de zoektocht naar geschikt vastgoed, advies m.b.t. de businesscase, koopovereenkomst en aankoopprijs.

Nieuwbouw om te voorzien in huisvesting

Als de eigen vastgoedportefeuille niet toereikend is en (aan)huren of aankopen geen optie is, wordt de mogelijkheid tot nieuwbouw onderzocht. De vastgoedorganisatie maakt onderdeel uit van het project/ontwikkelteam.

Aanhuur grond of verkrijging grond in erfpacht (niet strategisch)

Soms kan het nodig zijn om grond te huren of in erfpacht te verkrijgen. De vastgoedorganisatie ondersteunt het betreffende taakveld m.b.t. de businesscase, haalbaarheidsonderzoek en (aan)huur- of erfpachtovereenkomst en kosten.

Strategische aankopen

Een strategische aankoop is te definiëren als een aankoop van gronden en/of gebouwen zonder dat daar reeds concrete plannen onder liggen, maar waarmee de gemeente verwacht in de (nabije) toekomst substantiële maatschappelijke en/of financiële voordelen te kunnen behalen. Het beleid is opgenomen in de Nota Grondbeleid.

4.8 Onderhoud gebouwen

De primaire doelstelling van het beleid met betrekking tot onderhoud is het kunnen sturen op de technische risico’s, de technische kwaliteit en de onderhoudskosten van de gebouwen. De gemeente hanteert hiervoor verschillende onderhoudsniveaus voor de technische staat van de gebouwen. Het toekomstperspectief voor het gebouw vanuit de beleidsdoelstellingen is in principe bepalend voor het onderhoudsniveau van het object.

Meerjarenonderhoudsplanning

Onderhoud is er op gericht om een bepaalde functionaliteit van het object in stand te houden, door de technische staat op voldoende niveau te houden of te brengen. Het noodzakelijke onderhoud wordt per gebouw vastgelegd in een meerjarenonderhoudsplanning en -begroting (MJOP) dat voor meerdere jaren inzicht geeft in de jaarlijks benodigde activiteiten om het gewenste onderhoudsniveau te handhaven of te bereiken en de daartoe benodigde financiële middelen.

Inspectie van gebouwen en opstellen MJOP o.b.v. NEN 2767

Voor de inspectie van onze gebouwen wordt gebruik gemaakt van de methodiek zoals uitgewerkt in NEN 2767; Conditiemeting gebouwde omgeving. De uitkomsten van een conditiemeting vormen de belangrijkste ingrediënten voor het opstellen van het MJOP. Tijdens de vierjaarlijkse (her)inspecties worden naast de gebreken en conditiescores ook risico’s in beeld gebracht. Uitstel van onderhoudsactiviteiten brengt risico’s met zich mee voor gebruikers en/of financiële risico’s voor de gemeente, die van tevoren moeten worden afgewogen.

Onderhoudsniveaus

We hanteren een basis onderhoudsniveau voor alle gebouwen die niet worden gesloopt, herbestemd, herontwikkeld of gerenoveerd. Dit niveau garandeert een goede bruikbaarheid van de gebouwen en ruimten voor de gebruikers/huurders. Het streven is de overlast als gevolg van bijvoorbeeld lekkages, storingen en uitval van installaties zoveel mogelijk te voorkomen door het tijdig uitvoeren van groot (planmatig) onderhoud. De gebouwen verkeren in een goede technische staat, zijn veilig en voldoen aan de geldende regelgeving. De bedrijfszekerheid van de technische installatie is gewaarborgd. De gebouwen maken een verzorgde indruk. Voor monumentale gebouwen geldt een aangepaste aanpak: gebreken dienen zoveel mogelijk partieel te worden hersteld waarbij de authentieke uitstraling gehandhaafd blijft.

Voor gebouwen die zijn aangeduid voor sloop, herontwikkeling/herbestemming of renovatie wordt een beperkt onderhoudsniveau gehanteerd. De technische staat van de gebouwen is zodanig dat er geen gevaar voor gebruikers, huurders, medewerkers of passanten kan ontstaan. Het resultaat van het toepassen van dit onderhoudsniveau is dat de meeste gebreken niet meer planmatig (groot onderhoud) worden verholpen. Onderhoud wordt vooral uitgevoerd op basis van reparatieverzoeken of storingen. De onderhoudsniveaus zijn in de Uitvoeringsregels Vastgoedbeleid verder uitgewerkt. Op basis van analyse van de portefeuille en de objectstrategie wordt voor ieder gebouw het gewenste onderhoudsniveau bepaald en opgenomen in het MPV.

4.9 Onderhoud sportvelden

Onder sportvelden verstaan we sportvelden inclusief de bijbehorende vaste inrichtingselementen als leunhekken, poorten, ballenvangers, drainage, sportveldverlichting en vaste doelen.

Meerjarenonderhoudsplanning sportvelden

De meerjarenonderhoudsplanning van de sportvelden (MJOP) wordt eens in de 4 jaar geactualiseerd. Kosten hiervoor komen voor de buitensport ten laste van de reserve buitensport. Overcapaciteit aan velden wordt niet door de gemeente beheerd. De uitvoering van het onderhoud vindt plaats in afstemming tussen de Sportadviesraad Schagen (SARS), de vastgoedorganisatie en het betreffende team of taakveld. De MJOP geeft voor meerdere jaren inzicht in de jaarlijks benodigde activiteiten om het gewenste kwaliteitsniveau te handhaven of te bereiken en de daartoe benodigde financiële middelen.

Inspectie en kwaliteit sportvelden

De minimale eisen die gelden voor sportvelden zijn vastgelegd in NOC*NSF-normen. Deze eisen zijn onder te verdelen in materiaal-, constructie- en sporttechnische eisen. Naast eisen vastgelegd in NOC*NSF-normen, zijn er nog richtlijnen of reglementseisen vanuit de verschillende sportbonden voor voetbal, atletiek, handbal, honk- en softball, hockey en rugby (KNVB, Atletiekunie, Nederlands Handbal Verbond, KNBSB, KNHB, Rugby Nederland) van toepassing op sportvelden.

Na nieuwbouw of renovatie wordt gekeurd of de accommodatie voldoet aan de normen van NOC*NSF. Voor oudere kunstgrasvelden geldt een herkeuringsplicht. Deze velden moeten in het 8ste jaar na aanleg worden gekeurd volgens de KNVB-gebruiksnorm. Bestaande atletiekaccommodaties moeten daarnaast periodiek, eens per drie jaar, worden geïnspecteerd op wedstrijdgeschiktheid en veiligheid. Voor het maaibeeld van grassportvelden handhaven we CROW kwaliteitsniveau C.

4.10 Duurzaamheid

In 2019 heeft het Rijk, op basis van het Klimaatakkoord van Parijs, het Klimaatakkoord vastgesteld. Hierin staan de specifieke nationale ambities op het gebied van duurzaamheid én de plannen om deze ambities waar te maken beschreven. In het Klimaatakkoord is de doelstelling opgenomen om binnen de gebouwde omgeving een CO2-reductie van ten minste 49% in 2030 en een CO2-reductie van 95% in 2050 te realiseren, beide ten opzichte van het jaar 1990. Inmiddels is dit doel aangescherpt tot tenminste 55% CO2-reductie in 2030 en klimaatneutraal in 2050. In 2023 zijn deze doelstellingen wettelijk vastgelegd in de Klimaatwet, hierdoor dienen alle maatschappelijke sectoren aan deze doelstellingen te voldoen.

Dit geldt ook voor ons als gemeente. We moeten de gemeentelijke gebouwen die we in eigendom hebben in de komende jaren verduurzamen. Daarnaast is er aandacht voor circulair beheer en onderhoud, bijdrage aan klimaatadaptatie en het verbeteren van de biodiversiteit.

Uitgangspunt thema energie

De ambitie is zo veel als mogelijk te verduurzamen en toe te werken naar een energieneutrale gemeentelijke vastgoedportefeuille. Dit doen we door in te zetten op Paris Proof (voldoen aan afspraken Klimaatakkoord van Parijs en de Klimaatwet) en gebruik te maken van de renovatiestandaard.

De renovatiestandaard is een richtlijn vanuit de overheid voor de energieprestatie van utiliteitsgebouwen. Veel gemeentelijke gebouwen vallen hier onder. De renovatiestandaard is nu nog een vrijwillige richtlijn, maar na 2030 wordt er een verplichte eindnorm bepaald. Die eindnorm zal aangeven waar de energieprestaties van alle gebouwen aan moeten voldoen in 2050. Bij renovaties en verbouwingen houden we alvast rekening met die eindnorm door de renovatiestandaard waar mogelijk toe te passen.

Routekaart als uitvoeringsplan

Net als andere gemeenten in Nederland, staan we voor een forse verduurzamingsopgave van onze gemeentelijke gebouwen. We zijn hierbij verplicht een Routekaart verduurzaming gemeentelijk vastgoed op te stellen om te monitoren of we als gemeente de doelstellingen halen en tijdig inzicht te hebben in de financiële consequenties van de verduurzaming. De routekaart is een beschrijving van de verduurzamingsopgave en -strategie voor onze gebouwen met als focus het thema energie.

Aanbrengen van zonnepanelen en elektrische laadvoorzieningen door huurders

Het is huurders niet toegestaan om aan gevels of op daken van gemeentelijke gebouwenvastgoed voorzieningen aan te brengen voor het opwekken van elektriciteit of het laden van elektrische voertuigen. Hiermee wordt beschadiging van het gebouw voorkomen en houden we grip op de veiligheid en werking van de elektrische installatie. In overleg met de huurder en het betreffende met het betreffende taakveld, (beleids)medewerker of beleidsteam bepaald de vastgoedorganisatie of deze voorzieningen wenselijk of noodzakelijk zijn. Daarbij wordt ook gekeken naar de planning in de Routekaart verduurzaming gemeentelijk vastgoed en bij een positief besluit worden deze voorzieningen door de gemeente aangebracht en wordt de investering door een huurverhoging (kostprijsdekkend) belast aan de huurder.

Uitgangspunt circulair beheer en onderhoud

In het beheer en onderhoud aan de gemeentelijke vastgoedportefeuille proberen we steeds meer circulair te werken om bestaande materiaalvoorraden en het milieu te beschermen door:

- •

Nieuw materiaalgebruik te beperken en de levensduur van aanwezige bouwdelen en installaties zoveel te verlengen (reparatie/herstel gaat voor vervanging). Voor vervanging van installaties in het kader van verduurzaming kan een uitzondering worden gemaakt.

- •

Waar mogelijk bij vervanging circulaire materialen te gebruiken.

- •

Bij sloop werken we met de circulaire oogstvoorschriften volgens de ‘Circulaire Deal Secundaire Bouwmaterialen NHN’ om het verwerken en hergebruik te stimuleren.

Uitgangspunt klimaatadaptatie

In de door de raad vastgestelde Visie & Strategie Klimaatadaptatie Schagen is richting gegeven aan de koers van gemeente Schagen op het gebied van klimaatadaptatie met als doel een klimaatbestendige en waterrobuuste gemeente in 2050. Met het beheer en onderhoud van onze gebouwen dragen we hier aan bij door waar mogelijk daken en gevels te vergroenen (bijdrage aan verkoeling gebouw, tegengaan van wateroverlast en biodiversiteit). Waar mogelijk worden maatregelen gecombineerd met energiebesparende maatrelen.

Uitgangspunt biodiversiteit

De gemeente heeft de ambitie om meer biodiversiteit te creëren. Daarnaast dient bij het verduurzamen van gebouwen (kantoren, woningen, etc.) rekening gehouden te worden met verblijfplaatsen van beschermde soorten. Dit geldt niet alleen voor gemeentelijke gebouwen, maar voor alle gebouwen in de gemeente. Vanuit de compensatieopgave vanuit de provincie en het rijk worden gemeentelijke gebouwen waar nodig en mogelijk voorzien van (vervangende) verblijfsplaatsen voor beschermde vleermuizen en vogels. Ook de bijdrage aan klimaatadaptatie door het vergroenen van daken en gevels draagt bij aan de biodiversiteit.

4.11 Toegankelijkheid

Toegankelijkheid is één van de aandachtsgebieden van de ‘Lokale inclusie agenda Schagen’. De gemeente heeft de ambitie opgenomen dat gemeentelijke gebouwen toegankelijk zijn voor iedereen, ongeacht beperking of vaardigheden. Het gaat om de openbaar toegankelijke gebouwen die worden ingezet als maatschappelijk vastgoed.

Voor bestaande gemeentelijke gebouwen hanteren we de volgende uitgangspunten:

- •

Alle ruimten en verkeersgebieden in het gebouw waar bezoekers, zonder begeleiding van een medewerker, zelfstandig kunnen en mogen verblijven, en ook de verkeersroutes en gebieden buiten het object (op het terrein behorende tot het object) voldoen waar technisch mogelijk en financieel haalbaar aan de eisen gesteld in NEN 9120.

- •

De komende jaren zullen we de noodzakelijke aanpassingen op het gebied van toegankelijkheid uitvoeren. Waar mogelijk zal de uitvoering worden gecombineerd met andere onderhoudswerkzaamheden, verbouwingen of investeringen in verduurzaming.

5. Vastgoed in de begroting

Dit hoofdstuk beschrijft een aantal relevante financiële uitgangspunten die relevant zijn voor de exploitatie en administratie van het gemeentelijk vastgoed.

5.1 Vastgoed in de planning & controlcyclus

De planning & controlcyclus bestaat uit de Kadernota, de Programmabegroting, tussentijdse rapportages (voor- en najaar) en de Jaarrekening. In de programmabegroting is gemeentelijk vastgoed ondergebracht in de paragraaf Kapitaalgoederen en in verschillende programma’s.

Jaarlijks wordt er een analyse gemaakt van de prestaties van het gemeentelijk vastgoed, de gebruikerswensen en de toekomstplannen, trends en ontwikkelingen. De resultaten worden uitgewerkt in het (nog te ontwikkelen) Meerjarenperspectief Vastgoed (MPV) ter voorbereiding op de jaarlijkse kadernota en programmabegroting.

5.2 Inzicht in baten en lasten gebouwen en gronden

Alle baten en lasten worden per object geboekt in de financiële administratie. Alle gebouwen hebben een eigen kostenplaats. Voor gronden worden kostenplaatsen ingericht voor baten en lasten m.b.t. verhuur, pacht en erfpacht van grond. Door deze werkwijze ontstaat inzicht in de kostendekkendheid van de exploitatie van het gemeentelijk vastgoed.

5.3 Vastgoed en btw

Verhuur

De verhuur van gebouwen en gronden is in principe vrijgesteld van btw. Onder voorwaarden kan er gekozen worden voor een btw belaste verhuur. Als de huurder voor meer dan 90% van de activiteiten btw-plichtig is, kan gekozen worden voor verhuur inclusief btw. Daar waar dit kan zal de gemeente, na overeenstemming met de huurder, de huur inclusief btw in rekening brengen.

Vestiging erfpacht

De vestiging van erfpacht is een met btw belaste levering.

Mogelijkheden btw-aftrek

Voor de mogelijkheden om btw op kosten af te trekken of te kunnen compenseren gelden onderstaande uitgangspunten:

- •

De gemeente handelt als overheid, als het om een wettelijke taak gaat. De verhuur van vastgoed is (in principe) vrijgesteld van btw. De gemeente factureert geen btw op de huurprijs en kan btw op de onderhoudskosten terugkrijgen via het btw-compensatiefonds.

- •

De gemeente handelt als btw-ondernemer als het om een niet-wettelijke taak gaat.

- •

Als het gaat om btw vrijgestelde verhuur, kan de btw op kosten niet worden afgetrokken. De betaalde btw is hiermee kostenverhogend. In de begroting en dotatie aan de onderhoudsvoorziening wordt rekening gehouden met deze extra kosten door de MJOP’s inclusief btw te begroten.

- •

Als het gaat om btw belaste verhuur, kan de gemeente de betaalde btw op haar inkoopfacturen (o.a. voor onderhoud) terugvragen bij de belastingdienst.

- •

- •

Het geven van gelegenheid tot sport zonder winstoogmerk is met ingang van 1 januari 2019 vrijgesteld van de heffing van btw. De gemeente heeft geen recht op aftrek van btw. De gemeente kan voor het onderhoud en de exploitatie van sportaccommodaties een uitkering aanvragen op basis van de SPUK-regeling (SPUK-SGCS).

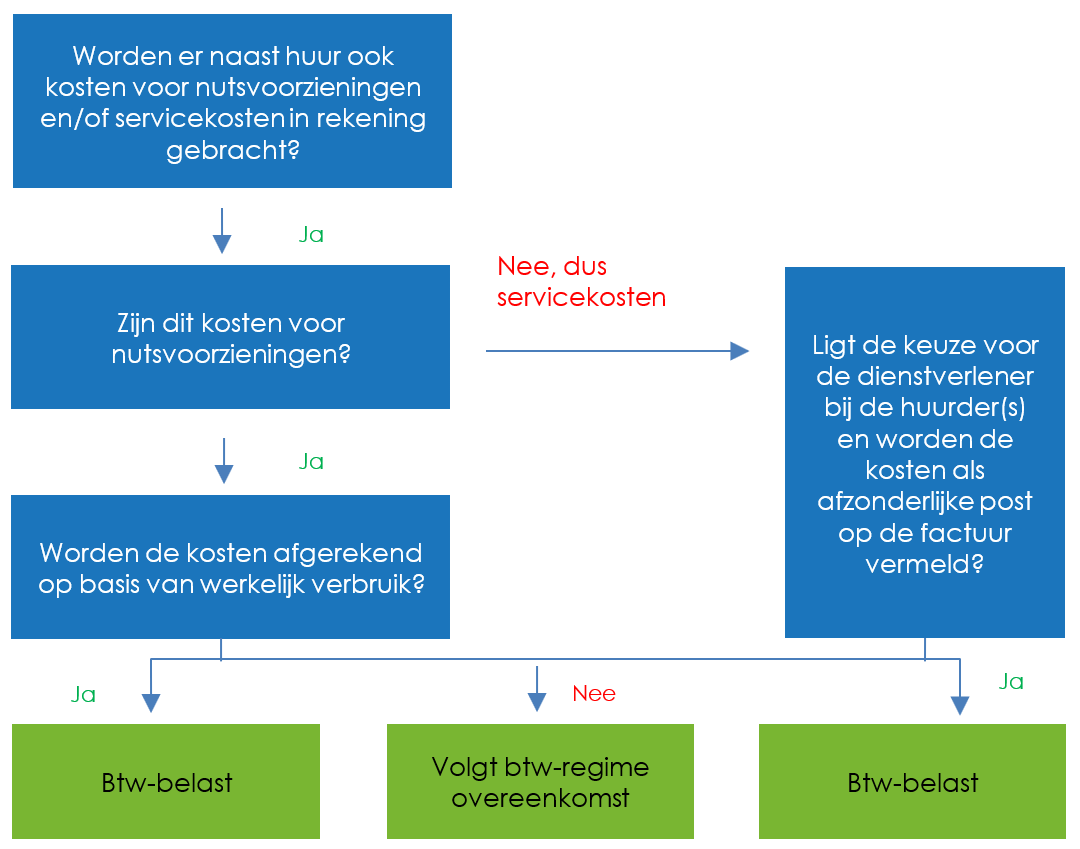

Btw-behandeling servicekosten en nutsvoorzieningen

Conform het Besluit onroerende zaken omzetbelasting hanteren we het volgende schema voor de btw-behandeling van servicekosten. Als de servicekosten en nutsvoorzieningen als een afzonderlijke prestatie kunnen worden beoordeelt, zijn ze btw-belast. Dit is het geval als de huurder het verbruik zelf kan bepalen/beïnvloeden (afrekenen gebruik of eigen meter) of als de huurder(s) de dienstverlener van de servicekosten zelf kunnen kiezen en de servicekosten als afzonderlijke post op de factuur zijn vermeld.

Figuur 11: Beslisboom btw-behandeling servicekosten en nutsvoorzieningen

5.4 Voorzieningen en reserves

Op grond van de Financiële verordening van gemeente Schagen biedt het college tenminste één keer in de vier jaar een nota reserves en voorzieningen aan. In deze nota staan de kaders voor de omvang van de reserves en voorzieningen.

Reserves ter dekking van kapitaallasten van gebouwen

De gemeente heeft bestemmingsreserves voor dekking van de kapitaallasten gedurende een periode van de afschrijvingstermijn van de investering in gebouwen.

Reserves ter dekking van de kosten van investeringen, renovaties en planmatig onderhoud

Daarnaast zijn er bestemmingsreserves voor:

- •

Kosten van investeringen, renovaties, planmatig onderhoud van buitensportaccommodaties;

- •

Investeringen, renovatie en planmatig onderhoud binnensportaccommodaties;

- •

Renovatie dorpshuizen;

- •

Investering nieuwbouw onderwijsgebouwen;

- •

Het egaliseren en dekken van kosten van meerjarig onderhoud gemeentelijke gebouwen.

In de reserves voor buiten- en binnensportaccommodaties en gemeentelijke gebouwen is budget opgenomen voor de dekking van de kosten van planmatig (groot) onderhoud dat volgens het Besluit Begroting en Verantwoording (BBV) moet worden ondergebracht in een onderhouds-egalisatievoorziening op grond van het BBV. Volgens de Commissie BBV is een bestemmingsreserve voor onderhoud alleen tijdelijk toegestaan gedurende de periode dat het beheerplan wordt geactualiseerd.

Het deel van de bestemmingsreserves dat dient ter dekking van de lasten van concrete voorgenomen projecten (nieuwbouw, ontwikkeling, verduurzaming, etc.) kan behouden blijven als reserve.

Er wordt gewerkt aan het opstellen van een Beheerplan Vastgoed voor de gemeentelijke gebouwen. Voor de buitensportaccommodaties is reeds een beheerplan beschikbaar. Na het vaststellen van het Beheerplan Vastgoed en de eerste versie van het MPV wordt een deel van de bestemmingsreserves m.b.t. gebouwen en de binnensportaccommodaties omgezet naar een egalisatievoorziening.

Stille reserve gemeentelijk vastgoed is beperkt

Van een stille reserve is sprake wanneer de actuele waarde van een bezitting hoger is dan de boekwaarde. Omdat deze hogere waarde niet op de balans opgenomen mag worden ontstaat een overwaarde, die stille reserve wordt genoemd. De stille reserve gemeentelijk vastgoed kan worden ingezet om calamiteiten en eenmalige tegenvallers op te kunnen vangen, zonder dat dit invloed heeft op de uitvoering van bestaande taken (incidentele weerstandscapaciteit).

Overigens kunnen hiervoor alleen de bezittingen meegenomen worden die verkocht kunnen worden zonder dat dit directe of indirecte gevolgen heeft voor de uitoefening van de publieke taak. Zie Nota reserves en voorzieningen Schagen. Daarnaast is in het BBV aangegeven dat een eventuele stille reserve uitsluitend kan worden meegenomen bij de bepaling van de weerstandscapaciteit indien het bezit direct of binnen één jaar verkoopbaar is.

Door de samenstelling van de gemeentelijke vastgoedportefeuille kan dus een groot deel van de vastgoedportefeuille niet worden meegenomen in de bepaling van de stille reserve t.b.v. het incidentele weerstandscapaciteit. De omvang en waarde van de stille reserve wordt daarom beperkt tot verpachte gronden (alleen kortlopende pachtovereenkomsten) en in bruikleen uitgegeven gronden.

5.5 Risicomanagement

Onze gemeentelijke vastgoedportefeuille is historisch gegroeid. De variëteit aan risico’s die kan optreden bij het eigendom, beheer en exploiteren van gemeentelijk vastgoed is groot. Risicomanagement kan een belangrijke bijdrage leveren aan de verdere ontwikkeling van de vastgoedorganisatie. Naast aandacht voor de verantwoordingkant, inrichting en gebruik van systemen en structuren, is er ook aandacht voor de zachte aspecten als cultuur.

We onderscheiden risico’s op het gebied van beleid & uitvoering, financiën en veiligheid m.b.t. projecten, de beheer/exploitatie en bij transacties en waardering van vastgoed. Jaarlijks worden door de vastgoedorganisatie de risico’s en beheersmaatregelen van de gemeentelijke vastgoedportefeuille in kaart gebracht en uitgewerkt in het MPV. Het gaat dan bijvoorbeeld om contractrisico’s, leegstandsrisico, risico op te lage bezetting van gebouwen, mislopen van huuropbrengsten, btw-regime, staatsteun, waarde risico’s, veiligheidsrisico’s, onderhoudsrisico’s, milieu/duurzaamheidsrisico’s, etc.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl