Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR754679

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR754679/1

Nota Reserves en Voorzieningen 2026

Geldend van 01-01-2026 t/m heden

Intitulé

Nota Reserves en Voorzieningen 2026De raad van de gemeente Altena,

gelezen het voorstel van het college van burgemeester en wethouders,

besluit:

- 1.

De nota Reserves en voorzieningen 2026 vast te stellen en de reserves die vervallen op te heffen.

1. Inleiding

De Financiële verordening regelt dat de raad de nota Reserves en voorzieningen vaststelt. In de nota Reserves en voorzieningen worden in ieder geval spelregels opgenomen over (a) de vorming en besteding van reserves en (b) de vorming en besteding van voorzieningen. De basis voor het reserve- en voorzieningenbeleid is gelegen in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Binnen de kaders is het aan de raad om te bepalen hoe hij invulling wil geven aan het beleid.

In de Kadernota 2026 zijn voorstellen ten aanzien van het vrijvallen (en opheffen) van bestemmingsreserve gedaan, die in Begroting 2026 zijn verwerkt. De nota Reserves en voorzieningen is hierop aangepast.

2. Reserves

2.1 Reserves en functies

Reserves behoren tot het eigen vermogen van een gemeente. In artikel 43, lid 1 van het BBV wordt onderscheid gemaakt tussen twee typen reserves:

- 1.

Algemene reserve. De algemene reserve vormt het vrij besteedbare eigen vermogen van de gemeente. De algemene reserve kan ingezet worden als buffer voor financiële tegenvallers en onvoorziene risico’s, en is dan ook een belangrijk onderdeel van het weerstandsvermogen;

- 2.

Bestemmingsreserves. Een bestemmingsreserve is een reserve, waaraan de raad een bepaalde bestemming heeft gegeven. Een bestemmingsreserve moet besteed worden aan het doel waarvoor deze door de raad is ingesteld. De raad kan de bestemming wijzigen.

Reserves kunnen de volgende functies vervullen:

- a.

Bufferfunctie

- b.

Inkomensfunctie

- c.

Bestedingsfunctie

- d.

Egalisatiefunctie

Ad a. De bufferfunctie van reserves

Van deze functie is sprake wanneer een reserve is gevormd voor het opvangen van onvoorziene zaken. Als de onvoorziene zaak zich voordoet hoeft voor het bedrag dat wordt onttrokken aan de reserve geen beslag gelegd te worden op de exploitatie.

Ad b. De inkomensfunctie van reserves

De bespaarde rente kan als resultaatbestemming aan het vermogen worden toegevoegd of (deels) als structureel dekkingsmiddel worden ingezet. Als bespaarde rente wordt ingezet als structureel dekkingsmiddel ontstaat bij het aanwenden van de reserves een dekkingstekort ter grootte van de vervallenrentebaten. De gemeente Altena houdt rekening met bespaarde rente.

Ad c. De bestedingsfunctie van reserves

Bestemmingsreserves worden gevormd voor door de raad bepaalde specifieke bestemmingen en worden gevoed vanuit de exploitatie of vanuit de algemene reserve. Die reserves hebben een bestedingsfunctie.

Ad d. De egalisatiefunctie van reserves

Reserves kunnen worden gevormd om tarieven of baten en lasten over de jaren heen gelijkmatig te verdelen. Pieken en dalen in de exploitatie kunnen zodoende worden vermeden.

2.2 Spelregels (bestemmings)reserves

Voor (bestemmings)reserves gelden de volgende spelregels en uitgangspunten:

- •

Reserves mogen geen negatief saldo hebben;

- •

Voor geraamde stortingen en onttrekkingen is een voor 31 december van het verslagjaar genomen raadsbesluit nodig;

- •

De gemeenteraad kan te allen tijde het doel of de bestemming wijzigen. Voor een dergelijke wijziging is dus altijd een raadsbesluit nodig;

- •

Instellen/ opheffen van een bestemmingsreserve is een raadsbevoegdheid;

- •

Bij het instellen van een (bestemmings) reserve wordt minimaal het volgende bepaald:

- ○

doel

- ○

voeding

- ○

maximale en minimale omvang

- ○

beschikkingsbevoegdheid

- ○

eventuele bijzonderheden;

- ○

- •

Wanneer het doel op basis waarvan een (bestemmings)reserve is gevormd op enig moment vervalt, dan dient de reserve door middel van een raadsbesluit te worden opgeheven;

- •

De minimale omvang van een reserve bedraagt € 100.000, uitgezonderd dekkingsreserves en specifieke raadsbesluiten. Aan (bestemmings)reserves wordt geen bespaarde rente toegerekend;

- •

Er wordt geen rente aan de (bestemmings)reserves toegevoegd.

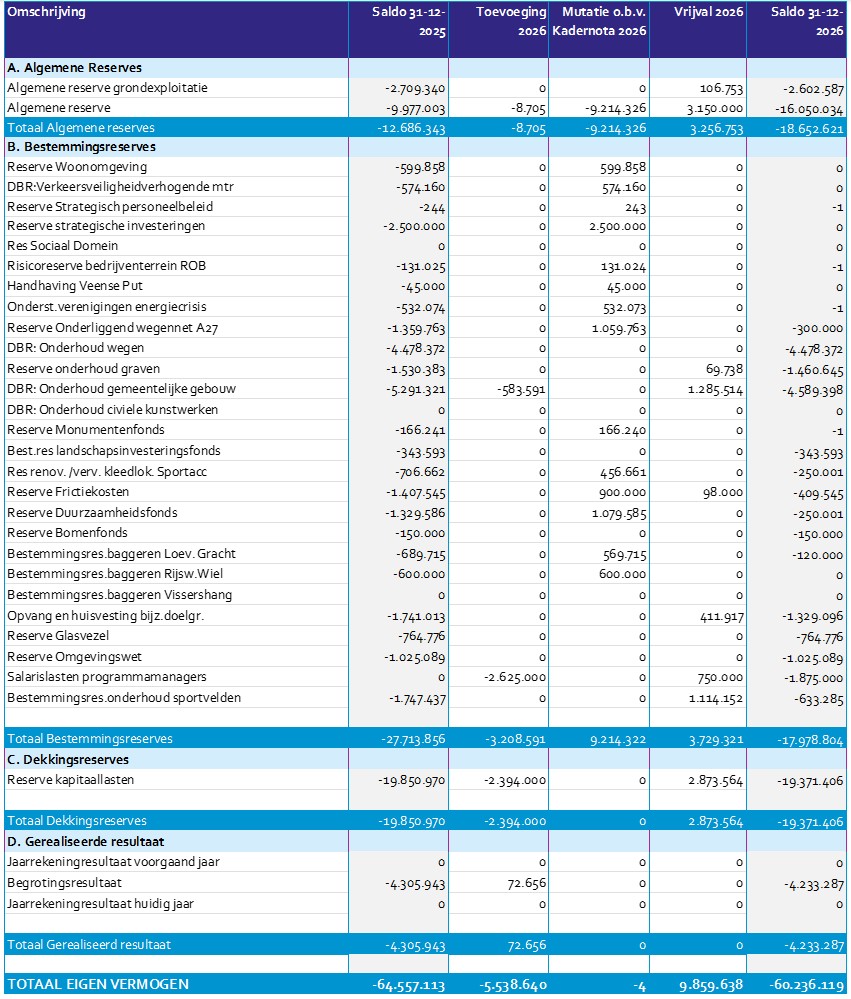

2.3 Overzicht (bestemmings)reserves

Bij de Kadernota 2026 zijn de bestemmingsreserves beoordeeld op het doel van de reserve, of er een actueel bestedingsplan is en of de geraamde onttrekkingen aan de reserve corresponderen met opgenomen lasten in de begroting. Deze beoordeling leidt tot aanpassing van de omvang van een aantal bestemmingsreserves. Daar waar sprake is van vrijval van (een deel van) een bestemmingsreserve wordt dit aan de Algemene reserve toegevoegd. De aanpassingen zijn in onderstaand overzicht weergegeven. Deze aanpassingen zijn verwerkt in de Begroting 2026.

Voor een meerjarig overzicht van de ontwikkeling van de reserves wordt verwezen naar de overzichten van reserves en voorzieningen zoals deze in de begroting en jaarstukken worden opgenomen.

2.4 Toelichting per reserve

|

Algemene reserve |

|

|

|

Doel van de reserve |

|

|

|

Voeding |

Jaarrekening / Begroting |

|

|

Min / max omvang |

Minimaal gelijk aan de risicowaarde bij de begroting |

|

|

Bijzonderheden |

n.v.t. |

|

|

Algemene reserve grondexploitatie

|

||

|

Doel van de reserve |

Bufferfunctie in het kader van de grondexploitatie. |

|

|

Voeding |

Saldo grondexploitaties (verlies en winst) |

|

|

Min / max omvang |

Het benodigde weerstandsvermogen van de gemeente Altena wordt bepaald aan de hand van de berekening van de risico’s. Er is een ondergrens ingesteld, die wordt berekend aan de hand van de norm van de Inspectie Financiën Lagere Overheden methode (hierna: IFLO-methode). De reserve grondbedrijf moet gelijk zijn aan het laagste van de twee bedragen van of de IFLO-norm of de risicoberekening op basis van Monte Carlo, zodat financiële tegenvallers zoveel mogelijk binnen het grondbedrijf zelf kunnen worden opgevangen. |

|

|

Bijzonderheden |

In het MPG, de paragraaf grondbeleid in de begroting en het jaarverslag worden de ontwikkelingen in de grondexploitaties beschreven en worden tevens de calculaties geactualiseerd. Daarnaast is de reserve bedoeld voor de risico’s die jaarlijks opnieuw worden ingeschat. Een eventueel restant van de reserve wordt ingezet voor het maken van verliesvoorzieningen, overige werkzaamheden, zoals aankoop gronden, voorbereidingskosten en de overige risico's. De reserve wordt aangevuld vanuit de resultaten van afgesloten grondexploitaties. |

|

Bestemmingsreserves

|

Onderliggend wegennet A27 |

|

|

Doel van de reserve |

Vanwege de toekomstige capaciteitsuitbreiding van de A27 zullen in de periode tussen 2021 en 2028 maatregelen getroffen worden op het onderliggend wegennet. Door de aantrekkende werking van de verbrede snelweg en te verplaatsen afritten zal de verkeerscirculatie veranderen. Met maatregelen als fietspaden zal de verslechtering van de verkeersveiligheid gecompenseerd worden. Ook zullen bestaande problemen op het onderliggende wegennet met dat werk opgelost worden. Denk hierbij aan het verhogen van de doorrijdhoogte van het lage viaduct in Hank, verbeteren van de fietsveiligheid langs drukker wordende wegen en het uitbreiden van parkeervoorzieningen. |

|

Voeding |

Jaarrekening |

|

Min / max omvang |

N.v.t. |

|

Bijzonderheden |

N.v.t. |

|

Onderhoud wegen

|

||

|

Doel van de reserve |

Egalisatie van onderhoudsuitgaven ten behoeve van wegen |

|

|

Voeding |

Jaarrekening / begroting |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

N.v.t. |

|

|

Onderhoud graven

|

||

|

Doel van de reserve |

Dekking van de kosten voor onderhoud van graven in de voormalige gemeente Werkendam |

|

|

Voeding |

Storting van ontvangen onderhoudsrechten / begroting / jaarrekening |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

Vanaf 2021 wordt conform het vastgestelde beleid rondom begraafplaatsen en begraven deze reserve niet meer gevoed. De jaarlijkse onttrekking vanwege onderhoud van de graven vindt nog wel plaats, waardoor deze reserve in de jaren langzaam afloopt. |

|

|

Onderhoud gebouwen

|

||

|

Doel van de reserve |

Egalisatie van onderhoudsuitgaven ten behoeve van gemeentelijke accommodaties |

|

|

Voeding |

Jaarrekening / begroting |

|

|

Min / max omvang |

Wordt bepaald in het nog op te stellen beheerplan |

|

|

Bijzonderheden |

N.v.t. |

|

|

Landschapinvesteringsfonds

|

||

|

Doel van de reserve |

Met bijdragen vanuit ontwikkelgebieden groen compenseren binnen de gemeente |

|

|

Voeding |

Bijdragen van exploitatiegebieden en bijdrage ROB |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

Het college van B&W is door de raad gemandateerd voor het doen van de bestedingen. |

|

|

Kleedlokaal sportaccommodatie

|

||

|

Doel van de reserve |

De reserve dient voor de renovatie en vervanging van de kleedlokalen van de sportverenigingen. |

|

|

Voeding |

Jaarrekening / begroting |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

N.v.t. |

|

|

Frictiekosten

|

||

|

Doel van de reserve |

De reserve is bedoeld om de optredende frictiekosten die samenhangen met de herindeling te dekken en is ingesteld bij de vaststelling van de jaarrekening 2019. |

|

|

Voeding |

Vergoedingen van het Rijk over de periode 2019-2022 |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

Het college van B&W is door de raad gemandateerd voor het doen van de bestedingen. |

|

|

Duurzaamheid

|

||

|

Doel van de reserve |

De reserve is bedoeld om een bijdrage te leveren aan het realiseren van een duurzame gemeente door actief in te zetten op een schonere en gezondere leefomgeving. |

|

|

Voeding |

Jaarrekening / begroting / bijdrage ROB en bijdragen derden |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

Het college van B&W is door de raad gemandateerd voor stortingen |

|

|

Bomenfonds |

|

|

Doel van de reserve |

Ter dekking kosten bomenbeleidsplan Altena |

|

Voeding |

Eenmalige storting vanuit Duurzaamheidsfonds (raad 10-1-2022) |

|

Min / max omvang |

N.v.t. |

|

Bijzonderheden |

N.v.t. |

|

Opvang en huisvesting bijzondere doelgroepen

|

||

|

Doel van de reserve |

Dekking van de kosten voor opvang en huisvesting bijzondere doelgroepen. |

|

|

Voeding |

Eenmalige storting vanuit het resultaat jaarrekening 2022 (raadsbesluit 4-7-2023 |

|

|

Min / max omvang |

N.v.t. |

|

|

Bijzonderheden |

N.v.t. |

|

|

Glasvezel |

|

|

Doel van de reserve |

Wordt van 2024-2028 ingezet voor de lasten van de inhuur voor de aanleg van glasvezel en de uitvoering van herstelwerkzaamheden (degeneratie). Het college is gemandateerd voor het doen van bestedingen ten laste van deze bestemmingsreserve. |

|

Voeding |

Delta: Jaarrekeningresultaat 2023. KPN: Decemberwijziging 2024 |

|

Min / max omvang |

Bestedingsplan Glasvezel |

|

Bijzonderheden |

N.v.t. |

|

Salarislasten Programmamanagers

|

|||||||

|

Doel van de reserve |

Ter dekking van de salarislasten van drie programmamanagers |

||||||

|

Voeding |

Eenmalige storting uit de Algemene reserve |

||||||

|

Min / max omvang |

N.v.t. |

||||||

|

Bijzonderheden |

N.v.t. |

||||||

|

Reserve Onderhoud sportvelden |

|

|

Doel reserve |

Dekking voor verplichtingen in verband met vervanging van sportvelden. |

|

Voeding |

Exploitatie |

|

Onttrekking |

Kosten voor vervanging van sportvelden op grond van het vastgestelde Meerjaren Investeringsplan (MIP) sportvelden. |

|

Min / max omvang |

N.v.t. |

|

Bijzonderheden |

In de begroting is een jaarlijks gemiddelde last opgenomen voor vervanging van sportvelden. Verschillen tussen realisatie en deze gemiddelde jaarlast worden afgewikkeld met deze reserve onderhoud sportvelden. |

Dekkingsreserves

|

Dekkingsreserve kapitaallasten

|

||

|

Doel van de reserve |

Afdekken kapitaallasten (afschrijving en rente) diverse investeringen |

|

|

Voeding |

Jaarrekening / Begroting |

|

|

Min / max omvang |

Boekwaarde investeringen die gedekt worden uit deze reserve |

|

|

Bijzonderheden |

N.v.t. |

|

3. Voorzieningen

3.1 Soorten voorzieningen

Voorzieningen behoren tot het vreemd vermogen (artikel 44 BBV). Voorzieningen worden gevormd voor:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c.

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- d.

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b (BBV).

Ad a en b. Voor de onderwerpen benoem bij lid a en b is het vormen van een voorziening verplicht. Hierbij gaat het bijvoorbeeld juridische claims in afwachting van een uitspraak van de rechter of om voorzieningen die een (beste) schatting betreffen van de lasten voortvloeiend uit risico’s die samenhangen met de bedrijfsvoering, zoals rechtsgedingen of reorganisaties.

Ad c. Bij c gaat het om kostenegalisatie. Aan het vormen van deze voorziening zijn twee eisen gesteld, te weten:

- •

er moet sprake zijn van kosten die in een volgend begrotingsjaar zullen worden gemaakt, maar waarvan de oorsprong wel (mede) ligt in het begrotingsjaar of in een voorafgaand begrotingsjaar;

- •

de voorziening moet strekken tot gelijkmatige verdeling van de lasten over een aantal begrotingsjaren. Hierbij het vooral om het onderhoud van kapitaalgoederen zoals wegen, waterwegen, riolering en gebouwen.

Het vormen van een voorziening onder c is niet verplicht; er kan ook voor gekozen worden de ongelijkmatig gespreide lasten in de komende begrotingsjaren voor de te verwachten bedragen in de meerjarenraming op te nemen of hiervoor een reserve te hanteren.

Voorzieningen die worden gevormd om de lasten van (groot) onderhoud van een kapitaalgoed over een aantal jaren te egaliseren kunnen alleen worden ingesteld en gevoed op basis van een beheerplan van het desbetreffende kapitaalgoed. Dit beheerplan dient periodiek1 te worden geactualiseerd en financieel te zijn getoetst.

Ad d. Bij d gaat het onder andere om investeringen in riolering.

Het is niet toegestaan om voorzieningen te vormen voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van een vergelijkbaar volume (bijvoorbeeld vakantiegeld van de medewerkers).

3.2 Spelregels voorziening

Voor (voorzieningen) gelden de volgende spelregels en uitgangspunten.

- •

De hoogte van de voorziening heeft een directe relatie met het risico en/of met de toekomstige verplichting;

- •

De best mogelijke schatting wordt gebruikt bij het vormen van de voorziening. Als geen meest waarschijnlijke variant kan worden aangegeven, maar slechts een reeks van mogelijke uitkomsten dan wordt de voorziening gesteld op het gemiddelde van de reeks van mogelijke uitkomsten;

- •

Toevoegingen (stortingen) aan voorzieningen of het vormen van een nieuwe voorziening worden conform de vastgestelde (meerjaren)begroting als last bij de taakvelden c.q. programma’s opgenomen en door vaststelling van de programma’s geautoriseerd;

- •

Een voorziening wordt opgeheven als een verplichting of een risico waarvoor een voorziening is ingesteld, is weggevallen. Voor het opheffen van de voorziening is geen raadsbesluit nodig.

- •

Voor voorzieningen ter egalisatie van kosten geldt dat deze na besluitvorming door de gemeenteraad worden opgeheven;

- •

Het saldo van een op te heffen voorziening komt ten gunste van de exploitatie (algemene middelen).

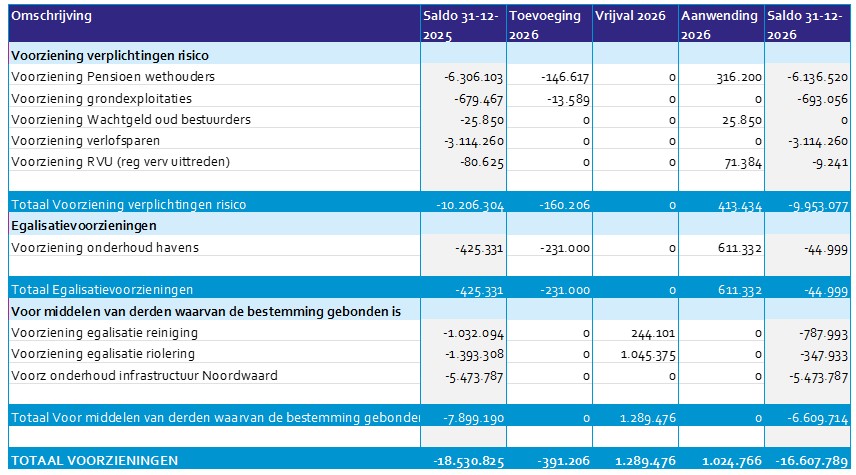

3.3 Overzicht voorzieningen

3.4 Toelichting per voorziening

Voorzieningen voor verplichtingen, verliezen en risico’s

|

Voorziening Pensioen wethouders |

|

|

Doel |

Dekking toekomstige pensioenverplichtingen (gewezen) wethouders |

|

Motivatie |

Bepaald op basis van jaarlijkse actuariële berekening |

|

Storting |

Exploitatie |

|

Bijzonderheden |

Wordt bij de jaarrekening geactualiseerd |

|

Voorziening Grondexploitaties |

|

|

Doel |

Opvangen gecalculeerde verliezen binnen de grondexploitaties |

|

Motivatie |

Verliesgeven exploitaties |

|

Storting |

De mutaties (dotaties en onttrekkingen) worden via de exploitatie bij de jaarrekening met de reserve grondexploitatie verrekend. |

|

Bijzonderheden |

N.v.t. |

|

Voorziening Wachtgeld oud bestuurders |

|

|

Doel |

Dekking toekomstige wachtgeldverplichtingen (gewezen) wethouders |

|

Motivatie |

Bepaald op basis van jaarlijkse herberekeningen |

|

Storting |

Exploitatie |

|

Bijzonderheden |

Wordt bij de jaarrekening geactualiseerd. |

|

Voorziening Verlofsparen |

|

|

Doel |

Dekking toekomstige verlofuren |

|

Motivatie |

Dekking van toekomstige verplichtingen |

|

Storting |

Exploitatie |

|

Bijzonderheden |

N.v.t. |

|

Voorziening Regeling Vervroegd Uittreden (RVU) |

|

|

Doel |

Dekking toekomstige kosten voor vervroegde uittreders |

|

Motivatie |

Dekking van toekomstige verplichtingen |

|

Storting |

Exploitatie |

|

Bijzonderheden |

N.v.t. |

Voorzieningen ter egalisering van kosten

|

Voorziening onderhoud havens |

|

|

Doel |

Dekking voor verplichtingen in verband met uitvoeren groot onderhoud Biesboschhaven en Beatrixhaven |

|

Motivatie |

Het in 2023 vastgestelde beheerplan Biesboschhaven en Beatrixhaven periode 2023-2027 |

|

Storting |

Exploitatie |

|

Bijzonderheden |

N.v.t. |

Voorzieningen voor middelen van derden waarvan de bestemming gebonden is

|

Voorziening Egalisatie reiniging |

|

|

Doel |

Opvang van schommelingen in de lasten voor de toekomstige vervangingsinvesteringen afval door egalisatie van kosten |

|

Motivatie |

Verplichting |

|

Storting |

Exploitatieresultaten |

|

Bijzonderheden |

N.v.t. |

|

Voorziening Egalisatie riolering |

|

|

Doel |

Opvang van schommelingen in lasten voor de toekomstige vervangingsinvesteringen riolering door egalisatie van kosten |

|

Motivatie |

Verplichting |

|

Storting |

Exploitatieresultaten |

|

Bijzonderheden |

N.v.t. |

|

Voorziening Onderhoud infrastructuur Noordwaard |

|

|

Doel |

Ten laste van deze voorziening worden bedragen gebracht in het kader van klein en groot onderhoud m.b.t. de nieuwe infrastructuur in de Noordwaard. |

|

Motivatie |

Voor het beheer en onderhoud van de infrastructuur in de Noordwaard is er in het verleden een bedrag ontvangen van Rijkswaterstaat, dit bedrag is in deze voorziening gestort. |

|

Storting |

N.v.t. |

|

Bijzonderheden |

N.v.t. |

Ondertekening

Aldus besloten in de openbare vergadering van de raad van de gemeente Altena van 11 november 2025

de voorzitter,

drs. E.B.A. Lichtenberg MCM

de raadsgriffier,

drs. S.J. Peet

Noot

1Onder een recent beheerplan wordt een beheerplan verstaan van maximaal vijf jaar oud ten opzichte van het verslagleggingsjaar. Deze vijf jaar dient te worden gehanteerd als richttermijn waar gemotiveerd van kan worden afgeweken. Een gemotiveerde afwijking houdt in dat deze motivatie is geautoriseerd door de raad en verantwoord is in de paragraaf ‘Onderhoud kapitaalgoederen’ van de begroting en de jaarstukken. Tussentijdse bijstelling van het beheerplan binnen de vijf jaar is verplicht, als een belangrijke afwijking is opgetreden in de staat van het onderhoud (Notitie Materiële vaste activa - Commissie BBV).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl