Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR754363

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR754363/1

Nota investeringskrediet en activabeleid

Geldend van 06-01-2026 t/m heden

Intitulé

Nota investeringskrediet en activabeleidHet algemeen bestuur van Hoogheemraadschap De Stichtse Rijnlanden,

gelezen het voorstel van het college d.d. 15 juli 2025 met DM nummer 2066588

BESLUIT:

- 1.

De ‘Nota investeringskrediet en activabeleid’ (DM 2065349) vast te stellen;

- 2.

Aan de ‘Nota investeringskrediet en activabeleid’ (DM 2065349) de volgende bepaling toe te voegen:

“Wanneer minimaal drie fracties, in afwijking van het voorstel van het college, een investeringsvoorstel door het algemeen bestuur willen laten behandelen, wordt dit voorstel voor behandelen automatisch overgenomen indien het een investering van meer dan 1 miljoen euro betreft.”

Nota investeringskrediet en activabeleid

1 Inhoudsopgave

- 1

Inhoudsopgave

- 2

Inleiding en samenvatting

- 2.1

Inleiding

- 2.2

Samenvatting

- 2.1

- 3

Investeringskrediet

- 3.1

Aanvraag investeringskrediet

- 3.2

Overschrijding investeringskrediet

- 3.3

Afronden investeringskrediet

- 3.1

- 4

Vaste activa

- 4.1

Exploitatie of investering

- 4.2

Type activa

- 4.1

- 5

Waardering activa

- 5.1

Investering of investeringsproject

- 5.2

Voorwaarden voor activering

- 5.3

Activeren

- 5.4

Personeelskosten

- 5.5

Inhuur

- 5.6

Rente

- 5.7

Bijdragen aan vaste activa van derden

- 5.8

Ontvangsten van derden

- 5.9

Solidariteitsbijdrage aan HWBP

- 5.10

Restwaarde

- 5.1

- 6

Afschrijvingsbeleid

- 6.1

Start afschrijving

- 6.2

Afschrijvingstermijn

- 6.3

Afschrijvingsmethode

- 6.4

Versneld afschrijven en afwaarderen

- 6.5

Verkoop van vaste activa

- 6.1

- 7

Bijlagen

- 7.1

Bijlage I: Relevante artikelen verordening ‘beleids- en verantwoordingsfunctie’

- 7.2

Bijlage II: Afschrijvingstermijnen

- 7.1

2 Inleiding en samenvatting

2.1 Inleiding

Met deze nota wordt het afgesproken beleid voor het aanvragen van krediet en de regels met betrekking tot het activeren van investeringen binnen het Hoogheemraadschap De Stichtse Rijnlanden (HDSR) uitgelegd. De regels geven eenduidigheid en transparantie.

De nota vervangt het hoofdstuk investeringskredieten in de ‘Regeling financieel beheer’ van april 2010 (DM528113) en is een uitwerking van de verordening ‘beleids- en verantwoordingsfunctie Hoogheemraad De Stichtse Rijnlanden’ (DM2054552) welke door het algemeen bestuur op 16 april 2025 is vastgesteld. Ook de wet- en regelgeving, zoals deze is vastgelegd in de BBVW (Besluit begroting en verantwoording Waterschappen c.q. Waterschapsbesluit) is leidend voor de uitwerking van de regels in deze nota.

Als in deze nota naar een artikel wordt verwezen heeft dat hoofdzakelijk betrekking op de verordening. De belangrijkste bepalingen uit de verordening zijn integraal overgenomen in bijlage I.

Het document is tot stand gekomen in samenwerking met:

|

Functie |

Rol |

|

Projectcontroller a.i. |

Steller |

|

Projectcontroller |

Adviseur |

|

Adviseur concern control |

Adviseur |

2.2 Samenvatting

De belangrijkste afspraken uit deze nota ‘krediet en activabeleid’:

|

Paragraaf |

Afspraak |

|

3.1 |

Investeringskredieten worden door het algemeen bestuur geautoriseerd. Kredieten worden (bij voorkeur) in de begroting aangevraagd. Een kredietaanvraag houdt rekening met prijspeil (indexatie) en kosten voor bouwrente. Het bijbehorende inhoudelijke projectvoorstel wordt door het dagelijks- of algemeen bestuur goedgekeurd |

|

3.2 |

Afwijkingen groter dan € 100.000 worden toegelicht in de bestuursrapportages |

|

3.3 |

De opdrachtgever meldt het project technisch gereed |

|

4.1 |

Voorbereidingskosten om te bepalen óf en welke maatregel (investering) nodig is komen ten laste van de exploitatie als daarvoor geen krediet is aangevraagd |

|

4.2 |

Er zijn drie soorten activa: materiële, immateriële en financiële vaste activa |

|

5.1 |

Bij materiële vaste activa wordt onderscheid gemaakt tussen investeringen en investeringsprojecten |

|

5.2 |

Uitgaven worden geactiveerd als het gebruik (nut) meerdere jaren genoten worden en het investeringsbedrag is groter dan € 50.000 (incl. btw) |

|

5.3 |

Alle kosten die rechtstreeks met de betreffende investering of investeringsproject zijn verbonden moeten worden geactiveerd |

|

5.4 |

Eigen personeel op investeringsprojecten wordt geactiveerd |

|

5.5 |

Inhuur op investeringsprojecten wordt geactiveerd |

|

5.6 |

De bouwrente wordt aan de kosten van het investeringsproject toegevoegd net zolang totdat het project technisch gereed wordt gemeld. |

|

5.7 |

De bijdrage aan activa - in eigendom bij een andere partij - kan onder bepaalde voorwaarden worden geactiveerd als immateriële activa |

|

5.8 |

Subsidies worden op een apart investeringsproject geboekt |

|

5.9 |

De solidariteitsbijdrage aan HWBP wordt niet geactiveerd |

|

5.10 |

De restwaarde is nul |

|

6.1 |

De maandelijkse afschrijving start in januari van het nieuwe jaar |

|

6.2 |

De afschrijvingstermijn hangt af van de periode waarin het activum wordt gebruikt |

|

6.3 |

Er wordt lineair afgeschreven |

|

6.4 |

Een versnelde afschrijving komt ten laste van de exploitatie |

|

6.5 |

Activa kan worden verkocht en kan een resultaatseffect geven |

3 Investeringskrediet

In de verordening Beleids- en verantwoordingsfunctie HDSR staat onder artikel 1, lid o krediet als volgt gedefinieerd: ‘een krediet is een budget voor het doen van uitgaven voor investeringen die geactiveerd gaan worden’.

Moederproject

Een moederproject betreft een overkoepelend project, waaruit diverse deelprojecten met eenzelfde doel gefinancierd worden. De regels met betrekking tot een kredietaanvraag gelden ten aanzien van het totale krediet van het moederproject.

De constructie van een krediet voor een moederproject en daaruit volgende deelprojecten (dochters) waarbij nog niet geheel duidelijk is welke assets gerealiseerd gaan worden, is goed toepasbaar voor het aanvragen van krediet voor Gebiedsgericht Werken.

Start

De start van het investeringsproject begint uiterlijk twee jaar na de datum waarop goedkeuring is verleend. Als dit niet het geval is, vervalt het krediet. Er dient dan opnieuw krediet te worden aangevraagd. Deze bepaling geldt niet voor de groot onderhoudsplannen.

3.1 Aanvraag investeringskrediet

Een kredietaanvraag geeft een beschrijving wat het project moet bereiken en een gedetailleerd overzicht van de geplande investeringsuitgaven en inkomsten. Het dagelijks bestuur heeft de zorg voor de elementen die in de investeringsvoorstellen worden opgenomen [verordening artikel 27.g].

Een kredietaanvraag kan betrekking hebben op het gehele project (dus inclusief alle projectfases) of juist per afzonderlijke projectfase. Het aanvragen van alleen voorbereidings- of verkenningskrediet behoort tot de mogelijkheden.

In de kredietaanvraag is de totale kredietaanvraag verdeeld over jaarschijven (meerjarenbegroting) en hoe de uit de investering volgende kosten zijn gedekt. Bij elke aanvraag moet helder zijn wat er voor opgeleverd zal worden. De kredietaanvraag bevat:

- a.

het doel/ beoogde effect;

- b.

de te nemen maatregelen en de daarbij komende risico’s en beheersing ervan;

- c.

de verwachte exploitatiekosten (denk bv aan de afschrijvings- en rentelasten, onderhouds-, beheer- en energiekosten);

- d.

en welk programma de verwachte exploitatiekosten dekt.

Nadat krediet is toegekend, kunnen verplichtingen worden aangegaan en uren (c.q. loonkosten) van medewerkers en inhuur ten laste van het investeringsproject geboekt worden. De uitgaven en inkomsten worden verantwoord in de projectadministratie.

Zolang een kredietaanvraag niet is geautoriseerd, kunnen er geen uitgaven (met name uren) op het project worden geschreven. Ook niet met terugwerkende kracht. Alle kosten die gemaakt worden vóórdat het krediet is geautoriseerd komen ten laste van de exploitatie. Dit betekent onder andere dat voorbereidende kosten, die gemaakt worden om te bepalen welk soort maatregel (investering) nodig is, per definitie ten laste van de exploitatie komen als er géén (voorbereidings-)krediet is geautoriseerd.

Krediet opnemen in begroting

In de begroting wordt een meerjarenplanning opgesteld van alle voorziene investeringen. Deze meerjaren investeringsprognose laat per project het totale krediet zien, en de verwachte uitgaven en inkomsten voor het komende jaar (jaarschijf).

Het college doet een voorstel naar het algemeen bestuur welke (nieuwe) investeringsprojecten/ kredieten direct in de begroting geautoriseerd kunnen worden en voor welke een separaat AB-voorstel zal worden voorbereid [verordening artikel 7.3]. Middels het vaststellen van de begroting door het algemeen bestuur worden de desbetreffende kredieten en jaarschijven geautoriseerd.

Wanneer minimaal drie fracties, in afwijking van het voorstel van het college, een investeringsvoorstel door het algemeen bestuur willen laten behandelen, wordt dit voorstel voor behandelen automatisch overgenomen indien het een investering van meer dan € 1 miljoen euro betreft.

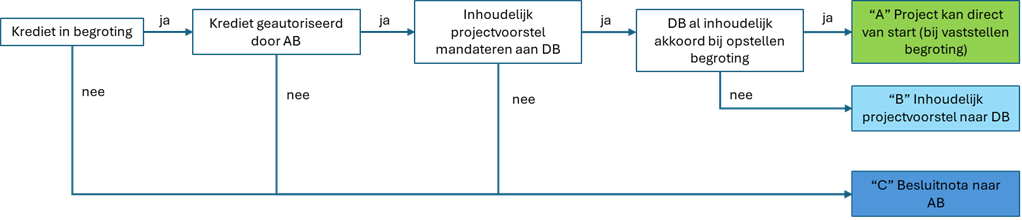

Voor de krediet-autorisatie zijn er drie categorieën:

- A.

Project kan direct van start, na vaststellen van de begroting.

Het College is inhoudelijk al akkoord gegaan met het voorstel, als onderdeel van het opstellen van de begroting. Met het vaststellen van de begroting gaat ook het AB akkoord en verleent het krediet. Naar verwachting betreft dit met name voorbereidingskredieten en kleinere realisatiekredieten. Deze projecten worden groen gemarkeerd in de begroting.

- B.

AB keurt krediet goed en mandateert inhoudelijke goedkeuring aan DB.

Voor deze projecten wordt een separaat bestuursvoorstel aan het College voorgelegd. Het AB mandateert de besluitvorming hierover aan het College. Naar verwachting betreft dit middelgrote (uitvoerings)kredieten, die politiek niet gevoelig liggen, zoals voortrollende Groot Onderhouds-Plannen (GOP’s). Deze projecten worden lichtblauw gemarkeerd in de begroting.

- C.

Separate besluitnota naar het AB

Dit is de voorgestelde optie bij alle overige kredietaanvragen. Naar verwachting zijn dit kredieten voor grote, complexe projecten. Ook kredieten die niet in de begroting waren opgenomen, vereisen altijd een AB-besluit. Deze projecten worden donkerblauw gemarkeerd in de begroting.

Het algemeen bestuur kan bij het vaststellen van de begroting afwijken van het voorstel van het college en besluiten dat een project in een andere categorie wordt ingedeeld (verordening beleids- en verantwoordingsfunctie artikel 7).

Schematisch ziet deze werkwijze er als volgt uit:

Groot onderhoudsplan

Indien het investeringskrediet een groot onderhoudsplan (GOP) betreft voor levensduur verlengend onderhoud kent het algemeen bestuur jaarlijks aanvullend het krediet toe. Dit gebeurt door het goedkeuren van de begroting. De inhoudelijke kaders van de GOPs voor zuiver, primaire waterkeringen, regionale waterkeringen en watersystemen worden elk één keer in de vier jaar geactualiseerd.

Prijspeil

De meeste investeringsprojecten worden meerjarig uitgevoerd en/of starten in het volgende jaar. Daarom dient met de kredietaanvraag rekening gehouden worden met verwachte indexatie van de kosten. In het bestuursvoorstel moet het jaar van prijspeil en de gebruikte indexatie worden vermeld.

Bouwrente

Het toekennen van bouwrente gebeurt maandelijks door de verschuldigde rente over de leningen evenredig om te slaan over het de boekwaarde van de materiele activa (assets) èn de waarde van het onderhanden werk (assets in wording). Investeringsprojecten dienen in hun prognoses rekening te houden met de te verwachten bouwrentekosten. Het belasten van lopende investeringsprojecten met bouwrente geeft een financiële prikkel om projecten die hun afronding naderen af te ronden.

3.2 Overschrijding investeringskrediet

Overschrijding van de investeringsuitgaven is per definitie onrechtmatig. In principe geldt dat ook voor de onderschrijding van de investeringsuitgaven en de over- en onderschrijdingen van de investeringsinkomsten tenzij deze tijdig aan het algemeen bestuur wordt gemeld [verordening artikel 14.4]. Het melden vindt plaats door middel van de bestuursrapportage (burap) en de jaarrekening.

Afwijkingen t.o.v. het toegekende krediet die groter zijn dan € 100.000 - zowel uitgaven als inkomsten – worden nader toegelicht in de bestuursrapportages [verordening artikel 10.7].

De jaarschijf van een krediet is de begrote investeringsuitgave van een specifiek jaar. Het is mogelijk af te wijken van de jaarschijf zolang het totale investeringskrediet niet wordt overschreden. Verschuivingen van de jaarschijf worden gerapporteerd in de bestuursrapportages.

Het dagelijks bestuur heeft een beperkte bevoegdheid om kostenoverschrijding (of onderschrijding van baten) van investeringsprojecten toe te staan. Alleen binnen het moederproject mag met geautoriseerd krediet worden geschoven mits het totale krediet onveranderd blijft [verordening artikel 9.3].

Onderschrijding krediet

Het niet-bestede deel van het krediet kan naar andere deelproject(en) binnen het moederproject worden doorschoven. In alle andere gevallen vervalt het krediet.

3.3 Afronden investeringskrediet

Een lopend investeringsproject moet ‘technisch gereed’ worden gemeld is als het investeringsproject in gebruik is genomen of wanneer een eindevaluatie heeft plaatsgevonden. Daarmee stopt het toekennen van de bouwrente en wordt het project toegevoegd aan de materiele activa. Na het technisch gereed melden moet het project zo spoedig mogelijk ook financieel worden afgesloten. Zowel het technisch gereed melden als de opdracht tot het financieel afsluiten is een verantwoordelijkheid van de opdrachtgever.

4 Vaste activa

4.1 Exploitatie of investering

Voor het realiseren van de vastgestelde beleidsdoelen doet HDSR uitgaven. Deze uitgaven hebben met name betrekking op de exploitatie en op investeringen.

Het onderscheid om uitgaven toe te rekenen tot exploitatie of investeringen komt mede voort of het verbruik/ nut van de uitgaven voor één jaar (exploitatie) of voor meerdere jaren (investering) wordt gemaakt. Bovendien zijn investeringen vrijwel altijd fysieke objecten.

Voorbereidingskosten

De kosten (hoofdzakelijk: uren) die gemaakt worden om te bepalen òf en welke maatregel(en) nodig zijn komen ten laste van de exploitatie.

Onderzoek- en ontwikkelingskosten

De kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd als aan de volgende vier voorwaarden wordt voldaan:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

[BBV-W art. 60]

Als gedurende het onderzoek de conclusie wordt getrokken dat er geen activa gerealiseerd gaan worden moeten de gemaakte kosten voor het onderzoek ten laste van de exploitatie worden genomen.

Exploitatie

Wanneer het volledige verbruik van een uitgave binnen de grenzen van één verslagjaar plaatsvindt, spreken we van een exploitatie-uitgave. De volledige uitgave wordt verantwoord als kosten/ lasten in de exploitatierekening. Meest sprekende voorbeelden van exploitatiekosten zijn: salarissen, energiekosten, jaarlijkse onderhoudskosten, jaarlijkse licentiekosten, contributies, ed.

Investeringen

Investeringen zijn uitgaven waarvan het verbruik zich uitstrekt over meerdere jaren en waardoor het verplicht is de uitgaven van de aanschaf als lasten over meerdere jaren uit te spreiden. Daarom worden de kosten van een investering in de balans opgenomen en door middel van jaarlijkse afschrijvingen ten laste van de exploitatie gebracht. Voorbeelden hiervan zijn: aanleg van dijken, watergangen, civieltechnische kunstwerken en bouw van een rioolwaterzuiveringsinstallatie, maar ook aanschaf van voertuigen en bulk-aanschaf van bv. meubilair en ICT-middelen.

Het in de balans opnemen van de kosten van een investering, noemen we activeren. Een uitgave kan dus alleen worden geactiveerd wanneer deze een meerjarig nut heeft. In alle andere gevallen komt de uitgave op basis van dit criterium ten laste van de exploitatie.

4.2 Type activa

Er wordt onderscheid gemaakt in de verschillende typen activa:

- •

immateriële vaste activa;

- •

materiële vaste activa;

- •

financiële vaste activa.

In het Waterschapsbesluit artikel 4.38 t/m 4.40 staat een specificatie van deze categorieën:

Immateriële vaste activa

De immateriële vaste activa zijn activa die niet stoffelijk zijn en evenmin als financiële vaste activa kunnen worden aangemerkt. Tot de immateriële vaste activa kunnen gerekend worden:

- •

kosten verbonden aan het afsluiten van geldleningen;

- •

bijdragen aan activa in eigendom van derden (nb: wel stoffelijk voor derde partij);

- •

kosten van onderzoek en ontwikkeling voor een bepaald actief.

HDSR activeert geen kosten die verbonden zijn het afsluiten van geldleningen. Deze kosten komen ten laste van de exploitatie [verordening artikel 17.2].

De kosten van onderzoek en ontwikkeling kunnen worden geactiveerd als:

- •

het voornemen bestaat het actief te gebruiken of te verkopen;

- •

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- •

de investering in de toekomst economisch of maatschappelijk nut zal genereren;

- •

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Indien er geen direct verband is tussen de onderzoekskosten en een te realiseren actief mogen kosten niet geactiveerd worden en komen zodoende ten laste van de exploitatie.

Materiële vaste activa

Materiële vaste activa zijn kapitaaluitgaven waar bezittingen tegenover staan die niet als financiële vaste activa worden aangemerkt. Naast de gebruikelijke vaste activa als grond, terreinen, vervoersmiddelen, kantoorinrichting en ICT-hardware zijn er specifiek voor een waterschap de:

- •

waterkeringen;

- •

watergangen, kunstwerken en gemalen;

- •

zuiveringsinstallaties en slibverwerkingsinstallaties.

Ook de zogenaamde onderhanden werken, dat wil zeggen de werken waarvan de bouw (uitvoering) is begonnen, maar die nog niet in exploitatie zijn meegenomen, behoren tot de materiële vaste activa.

Financiële vaste activa

Tot de financiële vaste activa van een waterschap behoren de aan derden beschikbaar gestelde financiële middelen met een looptijd van één jaar en langer. Het gaat vooral om:

- •

aan derden verstrekte, langlopende geldleningen, dat wil zeggen leningen met een looptijd van één jaar of langer;

- •

langlopende deelnemingen van het waterschap, dat wil zeggen deelnemingen met een looptijd van één jaar of langer (waaronder de aandelen van de Nederlandse Waterschapsbank);

- •

overige financiële uitzettingen met een looptijd van één jaar of langer (niet vallend onder de hier voorgenoemde posten).

Het overgrote deel van investeringen van HDSR betreft materiële vaste activa. Het beleid op dat punt vormt het belangrijkste deel van deze nota.

De gerealiseerde kosten van een investering worden in de balans opgenomen. Door middel van afschrijvingen wordt het jaarlijkse ‘verbruik’ van die investering ten laste gebracht van de exploitatie in de jaren waarin het gebruik wordt genoten.

5 Waardering activa

5.1 Investering of investeringsproject

Zoals eerder aangegeven worden vaste activa naar hun aard onderscheiden in immateriële, materiële en financiële vaste activa. Bij materiële vaste activa maken we een onderscheid tussen investeringen en investeringsprojecten:

- •

een investering betekent het aanschaffen van een goed met meerjarig nut. Dit houdt in dat het actief in principe kant-en-klaar wordt aangeschaft. Voorbeelden hiervan zijn aanschaf van kantoormeubilair, vervoersmiddelen en aanschaf van ICT-hardware;

- •

een investeringsproject wordt gedefinieerd als het vervaardigen van een vast actief door de aanschaf en inkoop van goederen of diensten. Voorbeelden hiervan zijn (her)inrichting van watergangen, aanleg transportleidingen, bouw van zuiverings- en slibverwerkingsinstallaties, aanleg van regenwaterbuffers, aanleg van waterkeringen. Tevens behoort hiertoe ingrijpend onderhoud/ renovaties waarbij een activum wordt aangepast, gedeeltelijk vervangen, of vernieuwd met het oog op een verlenging van de levensduur of een duurzame verbetering.

5.2 Voorwaarden voor activering

Er zijn twee voorwaarden waaraan moet worden voldaan om een uitgave te activeren. Indien aan één van deze voorwaarden niet voldaan wordt komt de uitgave volledig ten laste van de exploitatie [verordening 17.c].

Meerjarig nut

Een uitgave moet worden geactiveerd wanneer deze een meerjarig nut heeft. In alle andere gevallen komt deze ten laste van de exploitatie.

Ondergrens voor activering

Om doelmatigheidsredenen is het gewenst minimumbedragen vast te stellen voor investeringen en investeringsprojecten. Dit voorkomt een administratieve last van het activeren van kleine investeringen. [verordening 17.a]. Op grond van het beleid worden onderstaand grensbedrag gehanteerd:

- •

(im)materiele vaste activa: een ondergrens van € 50.000 (incl. btw);

- •

financiële vaste activa: altijd activeren - dus geen ondergrens.

Kosten voor toetsingen van waterkeringen, algemene planvorming, gebiedsprocessen komen niet aanmerking voor activering.

5.3 Activeren

Alle kosten die rechtstreeks aan de betreffende investering of het investeringsproject zijn verbonden, moeten worden geactiveerd. De salariskosten die direct aan een actief zijn toe te rekenen moeten (wettelijk) worden geactiveerd. De indirecte salariskosten die behoren tot de toe te rekenen overhead kunnen (wettelijk) worden geactiveerd. Bij HDSR gebeurt dit in de vorm van een opslag op het uurtarief van de directe salariskosten. Activering van uitgaven heeft tot gevolg dat de kosten van de investering over meerdere jaren worden verdeeld. De activa moeten worden gewaardeerd op basis van de verkrijgings- of de vervaardigingsprijs:

- •

de verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. Voorbeelden van bijkomende kosten zijn onder andere de kosten van levering, installatie of opslag;

- •

de vervaardigingsprijs heeft betrekking op investeringsprojecten en omvat de aanschafkosten welke rechtstreeks aan de vervaardiging kunnen worden toegerekend.

Mocht een investeringsproject niet tot een gewenst resultaat leiden, dan worden de gemaakte kosten in één keer ten laste van de exploitatie in het betreffende boekjaar gebracht.

5.4 Personeelskosten

Op basis van het Waterschapsbesluit worden in beginsel personeelskosten van eigen personeel geactiveerd (Waterschapsbesluit artikel 4.69 lid 3). Echter de wetgever en ook vanuit de accountancy is beoordelingsruimte gegeven. Relevant is het onderscheid tussen personeelskosten bij investeringsprojecten en investeringen.

Inzet medewerkers bij een investeringsproject

De personeelskosten worden geactiveerd indien het personeel inzet verricht voor de totstandkoming van het project. Immers, bij investeringsprojecten geldt dat indien geen medewerkers voor het project beschikbaar zouden zijn en externe ondersteuning ingeschakeld zou worden, de kosten hiervan óók zouden worden toegerekend aan het project.

Voor de andere functies/ rollen die niet als direct aan het project gerelateerd zijn, wordt het projectwerk beschouwd als onderdeel van het reguliere werk. Die uren worden volledig ten laste van de exploitatie gebracht. Dit betekent dat ondersteunende medewerkers (intern of inhuur) wel uren kunnen en mogen schrijven, alleen dat de waarde van die uren niet doorberekend worden ten laste van dat investeringsproject [verordening 17.d]. In de exploitatie worden de loonkosten van ondersteunende medewerkers deels gedekt uit de overhead-opslag op de investeringsprojecten.

Inzet medewerkers bij een investering

Bij een standaard investering wordt een kant-en-klaar product aangeschaft. De werkzaamheden van de medewerkers (intern en inhuur) om te komen tot de aanschaf, worden gezien als onderdeel van het reguliere werk. De kosten van de uren die hiermee gemoeid zijn worden dan ook niet geactiveerd maar komen volledig ten laste van de exploitatie.

5.5 Inhuur

De investeringsprojecten omvatten vaak kosten van externe partijen. Denk aan kosten van de aannemers, technisch adviseurs en toezichthoudende bureaus. Alle uitgaven aan derden worden op het betreffende investeringsproject geboekt en geactiveerd.

5.6 Rente

Activa worden belast met rentekosten. De maandelijkse rentekosten worden verdeeld over de totale (boek)waarde van alle activa en het bedrag aan onderhanden werk op de lopende projecten. Deze rentekosten worden in de exploitatie geboekt en het deel dat betrekking heeft op onderhanden werk wordt vervolgens doorgeboekt naar het desbetreffende investeringsproject.

5.7 Bijdragen aan vaste activa van derden

Het kan voorkomen dat HDSR een bijdrage aan derden verstrekt om een gewenste investering tot stand te brengen. Let wel, hier wordt niet gedoeld op betalingen zonder dat een direct aanwijsbare prestatie tegenover staat, zoals bijvoorbeeld bij subsidies geldt. De bijdrage aan activa - in eigendom bij een andere partij - kan onder bepaalde voorwaarden worden geactiveerd als immateriële activa:

- •

er is sprake van een investering door een derde partij;

- •

de investering draagt bij aan de publieke taak;

- •

de derde heeft zich verplicht tot het daadwerkelijk investeren op een overeengekomen wijze;

- •

de bijdrage kan worden teruggevorderd indien de derde in gebreke blijft.

In alle gevallen waarbij aan één van de vier criteria niet wordt voldaan komt een bijdrage aan derde ten laste van de exploitatie.

Een voorbeeld is een bijdrage aan een gemeente ten behoeve van investeringen aan de riolering omdat deze de werking van de zuiverings-technische werken van het waterschap ten goede komt. De bijdrage aan activa in eigendom van derden kan worden geactiveerd omdat het nut van de gemeentelijke investering voor het waterschap meerdere jaren bestrijkt. De afschrijvingstermijn die hiervoor wordt aangehouden mag maximaal de termijn zijn die de derde partij gebruikt, maar is bij HDSR in principe tien jaar, conform de vastgestelde lijst met gehanteerde activumcategorieën en afschrijvingstermijnen uit bijlage 2.

5.8 Ontvangsten van derden

De ontvangsten afkomstig van werkzaamheden in opdracht van derden die in directe relatie staan met een actief, moeten op de te activeren projectkosten in mindering worden gebracht [Waterschapsbesluit artikel 4.68 lid 2].

Subsidies

Subsidies worden op een apart investeringsproject geboekt, het zogeheten tegenproject. Bij het gereed melden van het investeringsproject wordt ook het bijhorende subsidieproject gereed gemeld. Activeren van het subsidieproject leidt tot negatieve kapitaallasten -dus in feite opbrengsten- welke de (bruto) kapitaallasten van het investeringsproject (deels) dekken.

5.9 Solidariteitsbijdrage aan HWBP

De jaarlijkse solidariteitsbijdrage aan het HWBP wordt niet geactiveerd. De solidariteitsbijdrage komt direct ten laste van de exploitatie.

5.10 Restwaarde

De restwaarde is de geschatte waarde aan het einde van de gebruikstermijn. Het is de opbrengstwaarde die na de gebruikstermijn gerealiseerd kan worden verminderd met de kosten voor verwijdering, verplaatsing of vernietiging van het actief. Het uitgangspunt is dat de restwaarde van een activum altijd nul is. Dit principe wordt gehanteerd vanwege de grote mate van onzekerheden. Een eventuele restwaarde ligt (ver) in de toekomst en de hoogte van de restwaarde is zeer onzeker [verordening 17.g].

6 Afschrijvingsbeleid

Afschrijven is tot uitdrukking brengen van de waardevermindering van activa/ assets. Deze waardevermindering wordt administratief bijgehouden in de exploitatie in de vorm van de afschrijvingskosten. Afschrijvingen moeten onafhankelijk van het resultaat van het boekjaar als last worden genomen (Waterschapsbesluit artikel 4.70 lid 1).

De methodiek van afschrijven omvat de onderstaande onderdelen die nader worden toegelicht:

- •

start afschrijving;

- •

afschrijvingstermijn;

- •

afschrijvingsmethode;

- •

versneld afschrijven;

- •

verkoop van vaste activa.

6.1 Start afschrijving

Er zijn meerdere manieren van afschrijven. Nadat een investeringsproject of investering is geactiveerd start de afschrijving in de maand januari van het eerstvolgende kalenderjaar. Deze methodiek draagt bij aan de voorspelbaarheid van de kapitaallasten, omdat nieuwe afschrijvingskosten alleen per jaar en niet per maand variëren. Aangezien het overgrote deel van de investeringen over tientallen jaren wordt afgeschreven, heeft deze werkwijze weinig gevolgen voor de getrouwheid van de actuele waarde van de activa. [verordening 17.f].

6.2 Afschrijvingstermijn

Economische levensduur

De afschrijvingstermijn wordt bepaald door de periode waarin het activum nuttig wordt gebruikt. Dit is de economische levensduur. Naast de economische levensduur is er de technische levensduur. Dit is de periode waarin een activum blijft presteren, ongeacht in welke mate een nuttige bijdrage wordt geleverd. Voor het bepalen van de afschrijvingstermijn wordt gekeken naar de economische levensduur [verordening 17.e].

Afschrijvingstermijnen

In bijlage II staat het overzicht voor de toe te passen afschrijvingstermijnen (jaren). Mocht er aanleiding zijn om - binnen de wettelijke kaders - af te wijken, moet dit reeds bij de kredietaanvraag onderbouwd worden. Afschrijvingstermijnen zijn aan interne en externe factoren onderhevig en kunnen opnieuw beoordeeld worden. Afwijking van de vaste afschrijvingstermijnen voor een bepaalde investering alsmede herijking en vaststelling van de afschrijvingstermijnen vindt plaats wanneer daar aanleiding toe is en verloopt via het AB.

Grond

Op grond wordt niet afgeschreven, omdat grond niet tenietgaat en de waarde behouden blijft [verordening 17.b].

6.3 Afschrijvingsmethode

Lineaire afschrijvingsmethode

Er bestaan meerdere afschrijvingsmethoden. De meest toegepaste en alom geaccepteerde methode is die van lineair afschrijven.

Lineair afschrijven houdt in dat afschrijvingskosten over de gehele afschrijvingsperiode gelijk blijven. Bij een afschrijvingstermijn van vijf jaar is de maandelijkse afschrijving 1/60 van de investering. [verordening 17.e]

Samen met de rentekosten vormen de afschrijvingskosten de kapitaallasten. De rentekosten worden berekend over de boekwaarde van alle lopende activa en het onderhanden werk. De boekwaarde is de investering min de reeds geboekte afschrijvingskosten. Doordat de boekwaarde maandelijks afneemt met het bedrag aan afschrijvingskosten, daalt de rente die maandelijks aan het actief wordt toegerekend in de loop van de tijd (en zo dalen dus ook de exploitatiekosten).

Wanneer een investering uit twee of meer componenten bestaat, passen we zoveel als mogelijk de lineaire methode toe in combinatie met de componentenmethode. De investering wordt dan in stukken (componenten) opgedeeld die elk een afschrijvingstermijn hebben passend bij de economische levensduur. Dit speelt met name bij investeringsprojecten bij zuiver. Zie ook bijlage 2.

6.4 Versneld afschrijven en afwaarderen

Extra afschrijvingen, gebaseerd op financiële argumenten, zijn niet toegestaan. In de volgende gevallen is een afwaardering van de boekwaarde van de asset noodzakelijk:

- •

bij een permanente waardevermindering van vaste activa;

- •

als de marktwaarde van een deelneming lager is (geworden) dan de aanschafprijs, moet de deelneming tegen de marktwaarde gewaardeerd worden;

- •

bij het buiten gebruik stelling van een asset;

- •

indien besloten wordt een investeringsproject niet door te laten gaan of te stoppen dienen de gemaakte kosten (bijvoorbeeld voorbereidingskosten) in een keer ten laste van de exploitatie te komen.

De afwaardering geschiedt door middel van een extra afschrijving (‘desinvestering’) ten laste van de exploitatie.

6.5 Verkoop van vaste activa

Het kan voorkomen dat vaste activa worden verkocht (mogelijk omdat de huidige activa worden vervangen). Bij verkoop van activa dient de boekwaarde van het project te worden verlaagd. Het verschil tussen de boekwaarde en de verkoopprijs heeft een positief effect op de exploitatie als de verkoopprijs hoger is dan boekwaarde. Of negatief effect als verkooprijs onder de boekwaarde ligt.

Bij een verkoop waarvan het investeringsproject nog niet gereed is gemeld wordt de opbrengst op het project verantwoord.

7 Bijlagen

7.1 Bijlage I: Relevante artikelen verordening ‘beleids- en verantwoordingsfunctie’

Artikel 7: Autorisatie begroting en investeringskredieten

- 1.

Het algemeen bestuur autoriseert met het vaststellen van de begroting de baten en lasten per programma alsmede de raming van de dekkingsmiddelen waaronder de belastingopbrengsten.

- 2.

Het algemeen bestuur autoriseert met het vaststellen van de begroting de voorgenomen investeringen per programma.

- 3.

Bij de begrotingsbehandeling stelt het algemeen bestuur in aanvulling op het tweede lid vast van welke investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen.

- 4.

Voor investeringen waarvoor geen autorisatie is verleend bij de begrotingsbehandeling legt het dagelijks bestuur voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan het algemeen bestuur voor. Het dagelijks bestuur informeert het algemeen bestuur in het voorstel over doel en het effect van de investering op de begroting en meerjarenraming van het waterschap.

Artikel 8: Uitvoering begroting

- 1.

Het dagelijks bestuur zorgt voor het per programma verzamelen en vastleggen van gegevens over de doelstellingen en beoogde te bereiken effecten, de middeleninzet, de maatregelen die getroffen zijn, de prestaties die geleverd worden en de baten en lasten die gemaakt worden, opdat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door het algemeen bestuur, kunnen worden getoetst.

- 2.

Het dagelijks bestuur zorgt er voor dat de lasten van de programma’s en de investeringsuitgaven, zoals geautoriseerd door het algemeen bestuur, met inachtneming van artikel 9, niet worden overschreden.

- 3.

Het dagelijks bestuur zorgt er voor dat de baten waaronder de dekkingsmiddelen die zijn opgenomen in de raming van de belastingopbrengsten en de inkomsten die in investeringskredieten zijn opgenomen, zoals geautoriseerd door het Algemeen bestuur, met inachtneming van artikel 9, niet worden onderschreden.

Artikel 9: Ruimte bij begrotingsuitvoering

- 1.

Het dagelijks bestuur is bevoegd overschrijding van geautoriseerde lasten en geautoriseerde kapitaallasten van geraamde uitgaven voor investeringen en onderschrijding van geautoriseerde baten en geautoriseerde kapitaallasten van geraamde inkomsten voor investeringen te dekken uit het bedrag voor onvoorzien uit de begroting.

- 2.

Het dagelijks bestuur is bevoegd binnen een programma de geraamde lasten te overschrijden en de geraamde baten te onderschrijden als de middeleninzet past binnen het vastgestelde beleid en als de hiervoor benodigde financiële ruimte binnen de begroting van hetzelfde programma kan worden gevonden.

- 3.

Het dagelijks bestuur is bevoegd de voor een investering geraamde uitgaven te overschrijden en de geraamde inkomsten te onderschrijden als deze mutaties passen binnen het vastgestelde beleid en als de hiervoor benodigde financiële ruimte elders binnen het moederkrediet kan worden gevonden.

Artikel 10: Informatieplicht, tussentijdse rapportage en begrotingswijzigingen

- 1.

Het dagelijks bestuur informeert het algemeen bestuur tijdig als de realisatie van het beleid en investeringen in betekende mate afwijkt van hetgeen in de begroting is opgenomen.

- 2.

Het dagelijks bestuur informeert het algemeen bestuur als het verwacht, dat de lasten van een programma de geautoriseerde lasten dreigen te overschrijden, de investeringsuitgaven van een investeringskrediet de geautoriseerde investeringsuitgaven dreigen te overschrijden, de baten van een programma de geautoriseerde baten dreigen te onderschrijden of de investeringsinkomsten van een investeringskrediet de geautoriseerde investeringsinkomsten dreigen te onderschrijden.

- 3.

Het dagelijks bestuur informeert het algemeen bestuur als het verwacht, dat de lasten van een programma de geautoriseerde lasten dreigen te onderschrijden, de investeringsuitgaven van een investeringskrediet de geautoriseerde investeringsuitgaven dreigen te onderschrijden, de baten van een programma de geautoriseerde baten dreigen te overschrijden of de investeringsinkomsten van een investeringskrediet de geautoriseerde investeringsinkomsten dreigen te overschrijden.

- 4.

Het dagelijks bestuur informeert het algemeen bestuur door middel van tussentijdse rapportages.

- 5.

De inrichting van de tussentijdse rapportages sluit aan bij de programma-indeling van de begroting.

- 6.

De tussentijdse rapportages gaan in op afwijkingen van betekenende mate, zowel wat betreft de doelstellingen en effecten die bereikt worden, als de middeleninzet, de maatregelen die getroffen en de prestaties die geleverd worden.

- 7.

In de tussentijdse rapportages worden afwijkingen op de oorspronkelijke ramingen van de baten en lasten van het programma en de uitgaven en inkomsten van investeringskredieten in de begroting groter dan € 100.000 toegelicht.

- 8.

In de tussentijdse rapportages doet het dagelijks bestuur als dat noodzakelijk is voorstellen voor wijziging van de geautoriseerde budgetten en (meerjarige) investeringskredieten en voor bijstellingen van het beleid. Waar nodig legt het dagelijks bestuur een voorstel tot begrotingswijziging voor.

Artikel 14: Begrotingscriterium

- 1.

De begrotingsrechtmatigheid als bedoeld in artikel 1 wordt beoordeeld op het niveau waarop de begroting door het algemeen bestuur is geautoriseerd, zoals is opgenomen in artikel 7.

- 2.

Bij investeringsprojecten wordt de begrotingsrechtmatigheid beoordeeld op het niveau van het totaal beschikbaar gestelde investeringskrediet (moederkrediet of individueel krediet). Een overschrijding van het jaarbudget/jaarschijf, passend binnen het totaal beschikbaar gestelde investeringskrediet, wordt daarmee als rechtmatig beschouwd.

- 3.

Uitgangspunt is dat iedere afwijking van de begroting als onrechtmatig wordt beschouwd.

- 4.

Onderschrijdingen van de lasten of investeringsuitgaven en over- en onderschrijdingen van de baten of investeringsinkomsten worden niet als begrotingsonrechtmatigheid aangemerkt wanneer deze onder- en overschrijdingen tijdig aan het algemeen bestuur zijn gemeld.

- 5.

Onder tijdig wordt verstaan bij de momenten in de door het algemeen bestuur vastgestelde beleids- en verantwoordingscyclus als bedoeld in artikel 2.

- 6.

Afwijkingen van de begroting worden als acceptabel aangemerkt in de volgende situaties:

- a.

er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- b.

overschrijdingen van lasten of investeringsuitgaven die vallen binnen de bepalingen van artikel 9;

- c.

de afwijking is al eerder dan de jaarrekening gemeld aan het algemeen bestuur.

- a.

- 7.

Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van het algemeen bestuur, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor rechtmatigheidsfouten of onduidelijkheden is overschreden), maar worden niet nader toegelicht in de paragraaf bedrijfsvoering.

Artikel 17: Waardering en afschrijving van activa

- 1.

Het beleid ten aanzien van waardering en afschrijving van activa omvat in ieder geval:

- a.

dat investeringen met verkrijgingsprijs of vervaardigingsprijs lager dan € 50.000 niet worden geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd;

- b.

dat op gronden en terreinen niet wordt afgeschreven;

- c.

de afbakening tussen investering en exploitatie;

- d.

de wijze waarop het waterschap omgaat met de bijdragen van eigen personeel, de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend en de mogelijkheid dat een redelijk deel van de kosten van ondersteunende diensten van het waterschap in de vervaardigingsprijs van vaste activa worden opgenomen;

- e.

de afschrijvingsmethodiek en de afschrijvingstermijnen;

- f.

het moment van starten met afschrijven;

- g.

de restwaarde.

- a.

- 2.

Het beleid ten aanzien van waardering en afschrijving van kosten verbonden aan het sluiten van geldleningen omvat in ieder geval:

- a.

dat kosten verbonden aan het sluiten van geldleningen direct ten laste van de exploitatie worden gebracht.

- a.

Artikel 27 (Administratieve) organisatie

Het dagelijks bestuur draagt in ieder geval zorg voor:

- g.

regels die aangeven welke elementen in ieder geval moeten worden opgenomen in voorstellen voor investeringsbesluiten die aan het algemeen of dagelijks bestuur worden voorgelegd;

7.2 Bijlage II: Afschrijvingstermijnen

|

Activasoort |

Afschrijvingstermijn (in jaren) |

|

Gronden en terreinen |

|

|

Gronden |

0 |

|

Tractiemiddelen |

|

|

(vracht)auto's, bestelbussen, tractoren, apparaten en werktuigen |

5 |

|

Veeg- en maaiboten |

10 |

|

Bedrijfsmiddelen |

|

|

ICT-hardware en kantoorautomatisering |

3 |

|

Overige bedrijfsmiddelen; meubilair e.d. |

8 |

|

Gebouwen |

|

|

Woningen, kantoren, loodsen en magazijnen |

40 |

|

Herinrichting en verbouwingen |

15 |

|

Waterkeringen |

|

|

Waterkeringen primair - dijken en dijkverzwaring |

40 |

|

Waterkering regionaal - hoogte en beschoeiing |

10 |

|

Waterkering regionaal - stabiliteit en ruimtegebrek |

30 |

|

Damwanden - hout/ kunststof |

30 |

|

Damwanden - staal |

50 |

|

Watergangen en kunstwerken t.b.v. waterkwantiteitsbeheer |

|

|

Waterkant: steen/ staal - kade/ damwand |

50 |

|

Waterkant: kunststof/ hardhouten/ onderwater beschoeiing |

25 |

|

Waterkant: overige beschoeiing en oevervoorzieningen |

10 |

|

Ruilverkaveling en Landinrichting |

25 |

|

Watergangen |

50 |

|

Kunstwerken Civiel/ onderbouw (stalen damwand, sluishoofd, beton) |

50 |

|

Kunstwerken Bouwkundig/ bovenbouw |

30 |

|

Kunstwerken Werktuigbouwkundig |

20 |

|

Kunstwerken Elektrotechnisch |

15 |

|

Kunstwerken Procesautomatisering en Besturing |

10 |

|

Kleine kunstwerken watergangen: stuwen, inlaten, duikers, enz. |

15 |

|

Duurzame energie-opwekking (zon, wind, aquathermie) |

15 |

|

Levensduurverlenging |

10 |

|

Zuiveringtechnische werken |

|

|

ZTW civiel |

50 |

|

ZTW bouwkundig |

30 |

|

ZTW werktuigbouwkundig |

20 |

|

ZTW elektrotechnisch |

15 |

|

ZTW procesautomatisering en besturing |

10 |

|

Innovatieve technieken |

15 |

|

Duurzame energie-opwekking (zon, wind, aquathermie) |

15 |

|

Levensduurverlenging |

10 |

|

Persleidingen |

50 |

|

Overig / Immateriële vaste activa |

|

|

Bijdrage in activa van derden (maximum is de termijn van derde partij) |

10 |

Toelichting afschrijvingstermijnen:

- •

De in de tabel opgenomen termijnen vormen het uitgangspunt. Als de tabel niet in een bepaalde categorie voorziet of wanneer de verwachte toekomstige gebruiksduur in een bepaald geval niet overeenkomt met de vermelde termijn is de verwachte duur van het gebruik bepalend voor de toe te passen afschrijvingstermijn. Dit moet worden toegelicht in het bestuursvoorstel en door het algemeen bestuur worden vastgesteld.

- •

Wanneer een investering uit meerdere onderdelen bestaat, moet de componentenmethode worden toegepast. De investering wordt opgeknipt ten behoeve van verschillende afschrijvingstermijnen.

Ondertekening

Vastgesteld in de openbare vergadering van het algemeen bestuur van 8 oktober 2025.

Voorzitter,

J.C.H. Haan

Loco-Secretaris,

T.M.C. Van Gurp-van Eekelen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl