Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR754343

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR754343/1

Verordening reclamebelasting gemeente Renkum 2026

Geldend van 01-01-2026 t/m heden

Intitulé

Verordening reclamebelasting gemeente Renkum 2026De raad van de gemeente Renkum;

gelezen het voorstel van het College van burgemeester en wethouders;

gelet op artikel 227 van de Gemeentewet;

besluit vast te stellen de volgende verordening:

Verordening op de heffing en invordering van reclamebelasting gemeente Renkum 2026 (Verordening reclamebelasting gemeente Renkum 2026)

ARTIKEL 1 DEFINITIES

In deze verordening wordt verstaat onder:

-

a. onroerende zaak: een onroerende zaak zoals bedoeld in de Wet WOZ die niet tot woning dient;

-

b. WOZ-waarde: de waarde, bedoeld in hoofdstuk IV van de Wet waardering onroerende zaken, zoals deze voor het kalenderjaar is vastgesteld.

-

c. eigenaar: degene die aan het begin van het kalenderjaar het genot van de onroerende zaak heeft krachtens eigendom, bezit of beperkt recht;

-

d. gebruiker: degene die de onroerende zaak gebruikt, al dan niet krachtens eigendom, bezit of persoonlijk recht;

-

e. Bouwwerk: elke constructie van enige omvang van hout, steen, metaal of ander materiaal, die hetzij direct of indirect met de grond verbonden is, hetzij directe of indirecte steun vindt in of op de grond.

-

f. openbare aankondiging: alle tot het publiekgerichte mededelingen die gericht zijn op het trekken van belangstelling vanaf de openbare weg;

-

g. heffingsgebied(en): het bij deze verordening aangewezen gebied(en) waarbinnen de reclamebelasting wordt geheven, te weten:

- •

het gebied “Centrum Oosterbeek” (bijlage 1A);

- •

het gebied “Centrum Renkum” (bijlage 1B).

- •

ARTIKEL 2 BELASTBAAR FEIT

Onder de naam reclamebelasting wordt, binnen de gebieden zoals nader aangewezen in de bij deze verordening behorende bijlagen 1A en 1B, een directe belasting geheven voor openbare aankondigingen die zichtbaar zijn vanaf de openbare weg.

ARTIKEL 3 BELASTINGPLICHT

-

1. De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie, de openbare aankondiging wordt aangetroffen.

-

2. Indien de openbare aankondiging is aangebracht door tussenkomst van een natuurlijk persoon of rechtspersoon die van het aanbrengen van openbare aankondigingen zijn beroep of bedrijf maakt, wordt de reclamebelasting geheven van die natuurlijke persoon of rechtspersoon.

-

3. Indien een onroerende zaak door meer personen wordt gebruikt, wordt de belasting geheven van degene die de onroerende zaak ter beschikking heeft gesteld.

-

4. Indien een onroerende zaak volgtijdig door verschillende personen wordt gebruikt, wordt de belasting geheven van degene die de onroerende zaak ter beschikking heeft gesteld.

ARTIKEL 4 VRIJSTELLINGEN

De reclamebelasting wordt niet geheven voor:

-

a. een openbare aankondiging door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak;

-

b. een openbare aankondiging die uitsluitend dient ten behoeve van de regulering van het verkeer over openbare land- en waterwegen;

-

c. openbare aankondigingen die uitsluitend het openbaar belang dienen;

-

d. openbare aankondigingen van politieke partijen;

-

e. openbare aankondigingen die zonder commercieel oogmerk aanwezig zijn in het kader van en voor de duur van:

- •

activiteiten van culturele, sociale of soortgelijke aard;

- •

braderieën;

- •

-

f. openbare aankondigingen op bouwterreinen, voor zover deze rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden, waaronder niet begrepen openbare aankondigingen met een verkoop- of verhuur bevorderend karakter;

-

g. openbare aankondigingen aangebracht door of namens winkeliersverenigingen of wijkorganen, waarbij de openbare aankondiging uitsluitend een aanduiding van de winkeliersvereniging of het wijkorgaan bevat;

-

h. openbare aankondigingen die korter aanwezig zijn dan twee dagen per week en binnen het belastingtijdvak niet worden vervangen, opgevolgd of gecontinueerd door andere openbare aankondigingen;

-

i. openbare aankondigingen waarvoor op grond van een privaatrechtelijke overeenkomst betaling aan de gemeente moet worden verricht dan wel een vergoeding aan de gemeente verschuldigd is.

ARTIKEL 5 MAATSTAF VAN HEFFING EN BEREKENING VAN HET BELASTINGTARIEF

-

1. Voor het heffingsgebied Centrum Oosterbeek bedraagt de reclamebelasting een percentage van de vastgestelde WOZ-waarde van de onroerende zaak waarop de openbare aankondiging is aangebracht.

- a.

Het percentage bedraagt 0,33 % van de WOZ-waarde, met een minimum van € 382,- en een maximum van € 2.500,- per kalenderjaar.

- b.

Indien voor een onroerende zaak geen WOZ-waarde is vastgesteld, wordt de waarde bepaald overeenkomstig de bepalingen van de Wet waardering onroerende zaken.

- a.

-

2. Voor het heffingsgebied Centrum Renkum wordt de reclamebelasting geheven naar een vast bedrag per openbare aankondiging.

- a.

Openbare aankondigingen die bij één bouwwerk of gedeelte daarvan behoren, worden aangemerkt als één openbare aankondiging. Indien meerdere bouwwerken of gedeelten daarvan naast elkaar zijn gelegen en tezamen worden gebruikt door één belastingplichtige, worden de openbare aankondigingen die bij deze bouwwerken of gedeelten daarvan behoren voor de toepassing van dit artikel aangemerkt als één openbare aankondiging.

- b.

Openbare aankondigingen behoren in ieder geval tot één bouwwerk indien zij daarmee fysiek zijn verbonden of daarmee tezamen worden gebruikt.

- c.

Het tarief bedraagt per openbare aankondiging, per jaar € 393,-.

- a.

ARTIKEL 6 BELASTINGTIJDVAK

Het belastingtijdvak voor de reclameheffing is gelijk aan het kalenderjaar.

ARTIKEL 7 WIJZE VAN HEFFING

De reclamebelasting wordt bij wege van aanslag geheven.

ARTIKEL 8 ONTSTAAN VAN DE BELASTINGSCHULD

-

1. De belasting is verschuldigd bij het begin van het belastingtijdvak. Degene die op 1 januari van het kalenderjaar belastingplichtig is, wordt voor het gehele kalenderjaar geacht belastingplichtig te zijn.

-

2. Indien de belastingplicht na 1 januari aanvangt, wordt de belasting niet naar tijdsgelang geheven. Indien de belastingplicht in de loop van het kalenderjaar eindigt, bestaat geen recht op ontheffing.

ARTIKEL 9 TERMIJNEN VAN BETALING

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen uiterlijk worden betaald op de laatste dag van de kalendermaand volgend op de kalendermaand die in de dagtekening van het aanslagbiljet is vermeld.

-

2. In afwijking van het eerste lid kunnen de aanslagen in acht gelijke termijnen worden betaald, indien aan het volgende wordt voldaan:

- a.

het totaalbedrag van de op één aanslagbiljet verenigde aanslagen reclamebelasting en/of andere gemeentelijke belastingen bedraagt niet meer dan € 5.000,–;

- b.

de verschuldigde bedragen worden door middel van automatische incasso van de betaalrekening van de belastingschuldige afgeschreven.

- a.

-

3. De Algemene termijnenwet is niet van toepassing op de in dit artikel gestelde termijnen.

ARTIKEL 10 KWIJTSCHELDING

Bij de invordering van de reclamebelasting wordt geen kwijtschelding verleend.

ARTIKEL 11 OVERGANGSRECHT

De ‘Verordening reclamebelasting Renkum 2025’ van 18 december 2024 wordt ingetrokken met ingang van de in artikel 12, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich vóór die datum hebben voorgedaan.

ARTIKEL 12 INWERKINGTREDING EN CITEERTITEL

-

1. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2026.

-

3. Deze verordening wordt aangehaald als ‘Verordening reclamebelasting gemeente Renkum 2026’.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 17 december 2025.

De raad van de gemeente Renkum

De voorzitter, A.M. (Marcel) Fränzel MSc

De raadsgriffier, Dr. J. (Juul) Cornips

Bijlage:

1A – Heffingsgebied Oosterbeek

1B – Heffing gebeid Renkum

Bijlage 1A - Heffingsgebied Centrum Oosterbeek

RECLAMEHEFFINGSGEBIED

Als aangewezen gebied, bedoeld in artikel 2 van de Verordening reclamebelasting, geldt het gebied gelegen binnen de groene lijnen op onderstaande kaart.

Straatnamen

Utrechtseweg even nummers binnen de komgrens (nummers 28 t/m 272) (53 panden)

Utrechtseweg oneven nummers binnen de komgrens (nummers 27 t/m 245) (15 panden)

Weverstraat oneven 1 t/m 91 (31 panden)grens

Weverstraat even 2 t/m 78 (14 panden)grens

Pastoor Bruggemanlaan 1 en 33

Raadhuisplein 1 en 2

Lebretweg 1

Pietersbergseweg nummer 10 en 14 grens

Paasberg nummer 2 grens

Stationsweg 2 en 6 (2 panden) grens

Poststraat 2

Plein 1946 1t/m 3

Van Toulon van der Koogweg 2 t/m 18 (9 panden) grens

Jacobaweg 3 en 30 grens

Wilhelminastraat 4 en 6 grens

Molenweg 1 en 3 grens

Veritasweg 1 en 5 grens

Annastraat 2 grens

Reuvensweg 2 grens

Prins Hendrikstraat 1 grens

Cornelis Koningstraat 2 grens

Postpad 1 grens

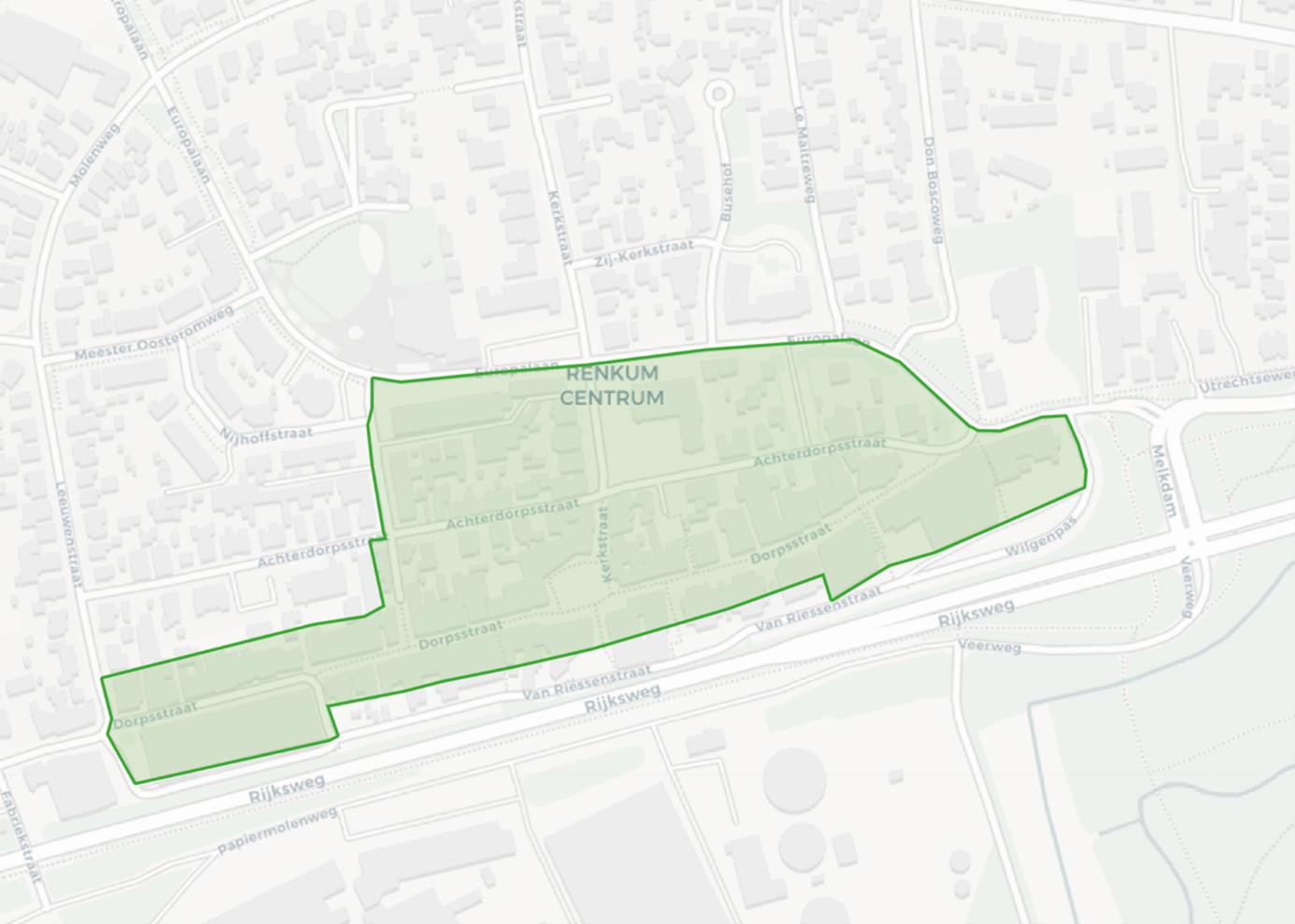

Bijlage 1B - Heffingsgebied Centrum Renkum

RECLAMEHEFFINGSGEBIED

Als aangewezen gebied, bedoeld in artikel 2 van de Verordening reclamebelasting, geldt het gebied gelegen binnen het met groen aangeduide gebied op onderstaande kaart’.

Straatnamen

Dorpsstraat 1 t/m 129;

Wilgenpas 15;

De Beyerstraat nrs. 1 t/m 4;

Kerkstraat nrs. 1 t/m 4;

Europalaan 2, 4 – 6, 8, 10 - 12, 14, 16, 18 - 20, 60, 62, 64, 66;

Achterdorpsstraat 10 en 12.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl