Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR753600

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR753600/1

Rente- en Treasurystatuut 2025

Geldend van 30-12-2025 t/m heden met terugwerkende kracht vanaf 01-01-2025

Intitulé

Rente- en Treasurystatuut 2025Het college van burgemeester en wethouders van Pijnacker-Nootdorp;

gezien het advies van het domein Bedrijfsvoering & Dienstverlening d.d. 16 december 2025;

gelet op de Wet financiering decentrale overheden (Wet Fido), het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en artikel 160 van de Gemeentewet;

besluit:

- 1.

het Rente- en Treasurystatuut 2025 met terugwerkende kracht per 1 januari 2025 vast te stellen;

- 2.

de Nota Rente en Treasury 2021 per diezelfde datum in te trekken;

- 3.

de raad middels bijgaande informatienota te informeren.

Rente- en Treasurystatuut 2025

1. Inleiding

Voor u ligt het Rente- en Treasurystatuut 2025. Dit Statuut komt in de plaats van de Nota Rente en Treasury 2021. Het statuut heeft als doel om het gemeentelijk beleid en de uitvoering met betrekking tot de rentesystematiek en de treasuryfunctie uiteen te zetten. Bij de treasuryfunctie is ook de opzet en werking alsmede de organisatorische inbedding nader uitgewerkt.

Leeswijzer

In hoofdstuk 2 is het rentebeleid van de gemeente uitgewerkt en in hoofdstuk 3 het treasurybeleid. In hoofdstuk 4 zijn de bepalingen inzake inwerkingtreding weergegeven. De hoofdstukken 2 en 3 bevatten eigen leeswijzers. Als bijlagen bij dit statuut zijn opgenomen een begrippenlijst en het te hanteren rekenschema voor de interne rente.

Het Rente- en Treasurystatuut heeft raakvlakken met onder andere de Wet financiering decentrale overheden (Wet fido) en de daaraan verbonden ministeriële regelingen, de Wet houdbare overheidsfinanciën (Wet hof), het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) alsmede de geldende gemeentelijke Verordening financieel beleid, beheer en organisatie. Voor de onderwerpen rente en treasury wordt afzonderlijk in ieder hoofdstuk de relevante wetgeving en beleidskaders toegelicht.

2. Rente

Leeswijzer

In paragraaf 2.1 wordt stil gestaan bij de relevante regelgeving en beleidskaders. Paragraaf 2.2 betreft de begripsbepaling rond het fenomeen rente. Vervolgens wordt in paragraaf 2.3 beschreven welke soorten rente we onderscheiden en wordt ingegaan op de ontwikkelingen die bepalend zijn voor de gemeentelijke rentelasten en -baten. In paragraaf 2.4 wordt de systematiek van (interne) renttoerekening toegelicht. Tenslotte komen in paragraaf 2.5 de uitgangspunten voor het gemeentelijke rentebeleid aan bod.

2.1 Relevante wetgeving en beleidskaders

Externe regelgeving

Voorschriften over hoe een gemeente met rente om moet gaan zijn vastgelegd in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Ter duiding en praktische toepassing van die regelgeving heeft de Commissie BBV de Notitie rente 2023 gepubliceerd. In die notitie wordt de impact van rente op de gemeentelijke begroting toegelicht, zowel als inkomsten- en als kostenpost. Tevens gaat deze notitie in op de interne toerekening van rente aan investeringen. De BBV Notitie rente bevat aanbevelingen (die gevolgd mogen worden) en stellige uitspraken (die gevolgd moeten worden). Tot de aanbevelingen behoort om geen rentevergoeding over het eigen vermogen of voorzieningen te berekenen en om het renteschema te hanteren (zie Bijlage 2). Tot de stellige uitspraken behoren de verplichting om rentelasten en -baten op het taakveld Treasury te verzamelen en de beschrijving van de wijze waarop de omslagrente moet worden berekend en wat de tolerantiegrens is voor afwijkingen tussen begroting en werkelijkheid.

Over de wijze waarop rente in gemeentelijke tariefberekeningen (o.a. afvalstoffenheffing, leges) kan worden meegenomen wordt in de Notitie rente het volgende opgemerkt:

-

“De uitspraken van de Commissie BBV in deze notitie strekken alleen tot de verslaggevingstechnische verwerking van de rente op de taakvelden. Dat wil zeggen: de regels voor de renteomslag zijn bepalend voor de rente die feitelijk wordt toegerekend aan de taakvelden. De Commissie BBV doet geen uitspraken over de wijze waarop gemeenten hun tarieven moeten berekenen. Fiscaal juridisch gezien is het toegestaan om een redelijk deel van de rentelasten mee te nemen in de kostenopstelling die ten grondslag ligt aan de tariefberekening. Wat een individuele gemeente redelijk vindt, dient vervolgens wel volgens artikel 10 lid c BBV gemotiveerd te worden toegelicht in de paragraaf lokale heffingen, waarin de beleidsuitgangspunten moeten worden toegelicht.”

Dit aspect is hierna uitgewerkt bij beleidsuitgangspunt 2.5.4.

Met betrekking tot grondexploitaties is eveneens in 2023 de BBV Notitie grondbeleid in begroting en jaarstukken (hierna aangeduid als Notitie grondbeleid) gepubliceerd. Ten aanzien van rentetoerekening is aansluiting gezocht bij de Notitie rente 2023 en is een einde gemaakt aan een tot dan toe geldende afwijkende berekenings- en toerekeningswijze van rente aan eigen gemeentelijke grondexploitaties. Ofwel: met de publicatie van de beide BBV-notities vindt rentetoerekening aan dergelijke grondexploitaties op dezelfde wijze plaats als voor overige investeringen. Alleen voor zgn. faciliterend grondbeleid 1 geldt nog een uitzondering.

In de BBV Notitie grondbeleid worden in bezit zijnde gronden afhankelijk van de aard en doelstelling, gespecificeerd naar de volgende activa:

- 1.

Materiële vaste activa. Dit betreft gronden die een vaste functie hebben zoals ondergrond van gebouwen, wegen, parken, pleinen of van land-/bosbouwgronden. Ook gronden die anticiperend en strategisch zijn aangekocht waarbij nog geen sprake is van gebiedsontwikkeling vallen hieronder.

- 2.

Voorraad grond. Dit betreft gronden die worden aangehouden om te zijner tijd te worden verkocht of geruild.

- 3.

Onderhanden werk o.a. bouwgronden in exploitatie (BIE).

BBV stelt dat de onder 1 en 2 genoemde gronden niet in een transformatieproces zitten. Aan dergelijke gronden mogen geen aanvullende kosten toegerekend worden, dus ook geen rente.

Intern beleidskader

Binnen gemeente Pijnacker-Nootdorp geldt de Verordening financieel beleid, beheer en organisatie (hierna aangeduid als Financiële Verordening). Deze verordening kent enkele bepalingen die van directe invloed zijn op het rentebeleid. Voor zover van toepassing zijn deze verwerkt in onderdeel 2.5 Beleidsuitgangspunten.

2.2 Rente, het begrip

Het begrip rente kan worden gedefinieerd als een vergoeding voor het uitlenen van geld. Daarbij geldt onder normale omstandigheden:

- •

Wie geld leent van een andere partij betaalt rente;

- •

Wie geld uitleent aan een andere partij ontvangt rente.

De rente wordt daarbij uitgedrukt als een percentage van de betreffende leninghoofdsom.

Het begrip rente kent vele dimensies. In het navolgende gaan wij in op diverse soorten rente, rentelasten, rentebaten, netto rentelasten en rente over eigen (interne) financieringsmiddelen.

Soorten rente

Gemeenten kunnen financieren op korte en op langere termijn. In de Wet fido is bepaald dat financiering met een rentetypische looptijd2 tot één jaar als kortlopend wordt gezien en van één jaar en langer als langlopend.

Kortlopende financiering kan variëren van krediet in rekening courant (‘rood’ staan op de gemeentelijke bankrekening) tot het opnemen van kasgeldleningen. Op kortlopende financiering is de geldmarktrente van toepassing. Dit betreft veelal de Euribor-rente, die looptijden heeft van 1 week tot 12-maands). De Euribor-rente staat vooral onder invloed van beslissingen door de Europese Centrale Bank.

De rentecondities voor kortlopende financiering luiden doorgaans als volgt:

- •

op de gemeentelijke bankrekening:

- °

voor ‘rood’ staan geldt veelal de 1-maands Euribor, verhoogd met een opslag van bijvoorbeeld 0,15 procentpunt3 .

- °

over een tegoedsaldo geldt veelal de 1-maands Euribor, verminderd met een afslag van bijvoorbeeld 0,25 procentpunt.

- °

- •

Bij het opnemen van 1- tot 12-maands kasgeldleningen: de Euribor-rente voor de betreffende looptijd. Zo geldt bij een 3-maands kasgeldlening de 3-maands Euriborrente als maatstaf (al dan niet met enige opslag).

Gemeenten zijn daarnaast verplicht om tijdelijk overtollige geldmiddelen in ’s Rijks Schatkist aan te houden. Sinds de verkoop van de aandelen Eneco in 2020 is dat binnen Pijnacker-Nootdorp het geval. Bij tegoeden die op dagbasis in de Schatkist worden aangehouden geldt een van Euribor afgeleide rente, de zogenoemde ‘overnight’-rente. Het is ook mogelijk om gelden voor langere tijd in de Schatkist op deposito te plaatsen. In dat geval komen de tarieven weer in de buurt van de Euribor, al dan niet met enige afslag.

Voor langlopende financiering, dus voor rentetypische looptijden van één jaar en langer, geldt de kapitaalmarktrente. De ontwikkeling van de kapitaalmarktrente is afhankelijk van onder andere macro-economische ontwikkelingen en -vooruitzichten, de balans tussen vraag en aanbod van kapitaal, inflatie en inprijzing van risico’s. Afhankelijk van de leenvorm gelden verschillende rentes:

- •

Voor lineaire leningen (leningen die jaarlijks evenredig aflossen, dus een 10-jaars lening wordt afgelost in tien gelijke jaarlijkse termijnen) geldt de zogenoemde linear swap curve4 als basis, verhoogd met een liquiditeitsopslag.

- •

Voor fixe leningen (leningen die in één bedrag aflossen aan het eind van de looptijd; gedurende de looptijd wordt alleen rente betaald) geldt de Interest Rate Swap curve (IRS) als basis, eveneens verhoogd met een liquiditeitsopslag.

Het uiteindelijke leentarief, ofwel het marktrenteniveau inclusief opslag, is voor fixe leningen doorgaans hoger dan die voor lineaire leningen. Dit heeft onder meer te maken met het door geldgevers inprijzen van (krediet)risico’s. Een geldgever die een lineaire lening verstrekt ontvangt al eerder delen van zijn investering terug en dat verlaagt zijn of haar risico.

Rentelasten

Voor de financiering van investeringen worden extern kort- of langlopende financieringsmiddelen aangetrokken. Hier zijn voor de gemeente rentelasten aan verbonden.

Rentebaten

Wanneer geldt wordt uitgeleend aan partijen uit maatschappelijke overwegingen of overtollig kasgeld (onder andere in de Schatkist) is sprake van rentebaten.

Netto rentelasten

Dit is een begrip uit het BBV:

- •

Ingeval de gemeentelijke rentelasten de baten overstijgen is sprake van positieve netto rentelasten. In dat geval staat BBV het intern toerekenen van rentelasten aan investeringen toe.

- •

Ingeval, andersom, de gemeentelijke rentebaten de lasten overstijgen is sprake van negatieve netto rentelasten. In dat geval staat BBV het intern toerekenen van rentelasten aan investeringen niet toe.

Rente over eigen (interne) financieringsmiddelen

Ook over de eigen (interne) financieringsmiddelen (reserves) kan rente worden berekend, dit wordt de bespaarde rente genoemd. De BBV Notitie rente bevat een aanbeveling om dit niet te doen. Die aanbeveling volgt de gemeente Pijnacker-Nootdorp. Zie hierna onder uitgangpunt 2.5.3.

2.3 Relevante ontwikkelingen

Het gehanteerde rentebeleid is afhankelijk van een aantal ontwikkelingen, onder andere de ontwikkeling van de marktrentes maar ook gebeurtenissen die betrekkingen hebben op de organisatie zelf, zoals de ontwikkeling van het gemeentelijke investeringsprogramma en de daaruit voortvloeiende financieringsbehoefte.

2.3.1 Marktrentes

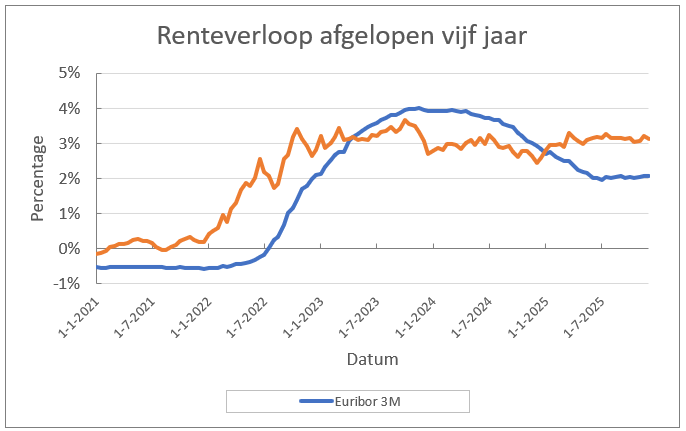

Het renteverloop gedurende de afgelopen vijf jaar kan als volgt in beeld worden gebracht.

In deze grafiek is de ontwikkeling van de korte rente (benchmark: de 3-maands Euriborrente) afgezet tegen de lange rente (benchmark: 10-jaars rente inclusief opslag).

Deze grafiek illustreert de grilligheid waarmee rentes kunnen veranderen als gevolg van geopolitieke en macro-economische ontwikkelingen (waaronder inflatie). De korte termijn rente staat daarbij vooral onder invloed van de beslissingen van de Europese Centrale Bank (ECB). De lange termijn rente wordt vooral bepaald door vraag en aanbod op de kapitaalmarkt.

Met name inflatieontwikkelingen hebben, zoals uit de grafiek blijkt, gedurende de jaren 2023 en 2024 zelfs enige tijd geleid tot een situatie waarbij de korte rente hoger lag dan de lange rente. Dit wordt een inverse rentestructuur5 genoemd en wordt gezien als een ongebruikelijke marktsituatie.

De grafiek geeft alleen maar aan tegen welke rentetarieven de gemeente in het verleden kon lenen maar geeft uiteraard geen uitsluitsel over toekomstige leenrentes.

2.3.2 Totale gemeentelijke rentelasten

Gemeenten lenen doorgaans niet voor hun lopende begroting maar voor bezit (investeringen, grondvoorraden). De omvang van de investeringsvoornemens is bepalend voor de financieringsbehoefte en daarmee voor de ontwikkeling van de gemeentelijke rentelasten. Vanuit het verleden beschikt de gemeente nog over een extern opgenomen leningenportefeuille waar rentelasten uit voortvloeien.

Bij gemeente Pijnacker-Nootdorp is daarentegen ook sprake van omvangrijke rentebaten. Die vloeien voort uit de verkoop van de eerdergenoemde verkoop van aandelen Eneco. Op grond daarvan wordt al enkele jaren een rentedragend saldo in ’s Rijks Schatkist aangehouden.

Verreweg de meeste Nederlandse gemeenten zitten aan de opnemende kant van het financieringsspectrum. Bij de meeste gemeenten zijn de rentelasten dan ook hoger dan de rentebaten. In dat geval spreekt men van netto rentelasten. Bij gemeente Pijnacker-Nootdorp zijn, mede geholpen door de rentestructuur (zie de grafiek op voorgaande bladzijde) de rentebaten een tijdlang hoger geweest dan de rentelasten. In die situatie wordt gesproken van negatieve netto rentelasten. Het belang van dit onderscheid is dat het Besluit Begroting en Verantwoording (BBV) voorschrijft dat:

- •

Indien sprake is van netto rentelasten deze intern aan taakvelden (lees: investeringen) mogen worden toegerekend;

- •

Indien sprake is van negatieve netto rentelasten, ofwel per saldo een rentebaat, deze op het taakveld Treasury als baat moet blijven staan en niet aan niet aan investeringen mag worden toegerekend.

De toekomstige rentelasten voor de gemeente Pijnacker-Nootdorp zijn afhankelijk van:

- •

de financieringsbehoefte die voortvloeit uit de omvang en voortgang van het gemeentelijke investeringsprogramma en van grondexploitaties;

- •

het renteniveau waartegen de gemeente toekomstige (her)financieringen kan aantrekken;

- •

het verloop van het saldo in ’s Rijks Schatkist en de toekomstige rentevergoeding daarover.

2.4 Het intern toerekenen van rente

In deze paragraaf wordt de systematiek van rentetoerekening nader toegelicht.

Omslagrente

Indien een organisatie financiert6 is het een goed bedrijfseconomisch gebruik om de daaraan verbonden rentelasten aan de betreffende investeringen (activa) toe te rekenen. Indien per investering een lening wordt aangetrokken, er is dan sprake van project- of objectfinancieirng, zijn de rentelasten direct toe te rekenen. Maar gegeven de omvang van gemeentelijke investeringsprogramma’s is het ondoenlijk om per investering te financieren. Dit te meer daar grote investeringen doorgaans kasstromen hebben die over meerdere jaren verspreid zijn. Een dergelijke financieringsvorm zou zeer omslachtig zijn en bovendien een omvangrijke, versnipperde en daardoor lastig te beheersen leningenportefeuille opleveren.

Om die reden financieren verreweg de meeste gemeenten op totaalniveau (totaalfinanciering7 ). Daarbij wordt de totale financieringsbehoefte ingevuld die voortvloeit uit het geheel van investeringen, grondexploitaties en mogelijk operationele tekorten. Totaalfinanciering heeft wel tot gevolg dat het direct toewijzen c.q. toerekenen van rentelasten aan investeringen niet meer mogelijk is. Daarbij komt dan ook nog dat, zoals hierboven reeds benoemd, met name bij grotere investeringen de investeringsuitgaven zich over een langere periode kunnen uitspreiden. De kans is dan groot dat deze onder meerdere financieringsrondes vallen met elk andere rentepercentages. Dat maakt de relatie tussen rentelasten en investeringen alleen maar indirecter.

De oplossing voor dit toerekeningsvraagstuk wordt gevonden in het principe van omslagrente. Daarbij worden de totale gemeentelijke netto rentelasten8 uitgedrukt in een percentage van de boekwaarde van investeringen per begin van het jaar. In formulevorm:

|

Netto rentelasten van een bepaald boekjaar Boekwaarde van integraal gefinancierde activa per 1 jan |

x100 |

|

Rekenvoorbeeld:

Omslagrente = (A) / (B) = 1,25% |

De omslagrente is dus te zien als het gemiddelde rentepercentage waartegen de boekwaarde van investeringen gefinancierd is.

Dit principe zorgt er ook voor dat alle investeringen tegen eenzelfde rentepercentage worden belast. Dus onafhankelijk van de marktrentes waartegen op verschillende momenten leningen zijn (en worden) aangetrokken. Het voorkomt dus dat investeringen die gestart dan wel gefinancierd zijn in tijden van een hogere marktrente met meer rente worden belast dan investeringen die gefinancierd zijn in een periode van lage marktrente (vice versa).

De toepassing van omslagrente is vanuit het Besluit Begroting en Verantwoording (BBV) aan voorschriften verbonden. Die voorschriften hebben onder andere betrekking op:

- •

het voorgeschreven rekenmodel dat in de Financieringsparagraaf van de begroting en jaarrekening moet worden toegepast (zie Bijlage 2);

- •

het reeds eerder in dit statuut aangehaalde verbod om rente aan investeringen toe te rekenen indien per saldo sprake is van negatieve netto rentelasten (dus ingeval de gemeentelijke rentebaten hoger zijn dan de rentelasten);

- •

het advies om geen rentevergoeding over eigen vermogen toe te passen9 ;

- •

beperkingen aan de omvang van het renteresultaat. Dit resultaat wordt gedefinieerd als het verschil tussen de werkelijk aan investeringen toegerekende rente en de werkelijke totale netto rentelasten. Het renteresultaat mag niet groter zijn dan 25% van de netto rentelasten. Indien die afwijking groter is moet een nacalculatie worden toegepast. Dit betekent dat met terugwerkende kracht het omslagpercentage neerwaarts moet worden bijgesteld en de interne rentetoerekening tegen dat lagere percentage moet worden toegepast.

Op grond van de BBV-richtlijnen kan bij de begroting een omslagpercentage worden berekend. Dit mag op een hanteerbare veelvoud worden aangepast. Zie hiertoe het rekenvoorbeeld dat eveneens in Bijlage 2 is weergegeven. Dus stel dat een voorcalculatorisch omslagpercentage wordt berekend op 1,85% dan kan dit worden afgerond naar 2%. De investeringen worden dan in eerste aanleg met 2% belast. Bij het jaarverslag wordt bezien hoe de werkelijke bedragen zijn uitgekomen. Daarbij worden de werkelijke netto rentelasten en de totaal aan activa toegerekende rente bepaald.

Als gevolg van de ontvangst van de Eneco-middelen, die voor een groot deel in ’s Rijks Schatkist staan en daarbij rentebaten genereren, is bij de gemeente Pijnacker-Nootdorp al enige jaren sprake van negatieve netto rentelasten. Onder die omstandigheden mag op grond van BBV geen rente aan activa worden toegerekend. Ofwel: het omslagpercentage is 0%.

In de nabije toekomst kan wel weer sprake worden van netto rentelasten als het Schatkistsaldo afneemt en tegelijkertijd de uitgaven vanuit het gemeentelijke investeringsprogramma toenemen. In die situatie zal weer een aan activa toe te rekenen omslagpercentage ontstaan.

2.5 Beleidsuitgangspunten

In deze paragraaf wordt toegelicht welke beleidsuitgangspunten worden gehanteerd in de gemeente Pijnacker Nootdorp met betrekking tot rente.

2.5.1 Regelgeving BBV

- •

Voor het intern toerekenen van rente aan investeringen en grondexploitaties volgt de gemeente Pijnacker-Nootdorp de voorschriften van de BBV Notitie rente en de BBV Notitie grondbeleid;

- •

Bij het berekenen van de omslagrente volgt de gemeente het in de BBV Notitie rente voorgeschreven rekenmodel (zie Bijlage 2).

2.5.2 Toerekening van rente

- •

In artikel 3.4.2 lid 2 van deze notitie is bepaald op welke wijzen de gemeente kan financieren;

- •

Indien de gemeente financiert op totaalniveau wordt een omslagrente bepaald. Daarbij wordt de totaal aan taakvelden toe te rekenen rente uitgedrukt in een percentage van de boekwaarde per aanvang van het betreffende jaar van de activa die integraal gefinancierd wordt;

- •

Het omslagpercentage wordt jaarlijks uiterlijk bij de Programmabegroting meerjarig doorgerekend en vastgesteld op basis van:

- °

Een op te stellen meerjarig beeld van de gemeentelijke financieringsbehoefte;

- °

De daaruit voortvloeiende verwachte externe rentelasten en -baten;

- °

De verwachte boekwaardeontwikkeling van activa.

- °

- •

De omslagrente wordt jaarlijks toegerekend c.q. gealloceerd aan producten (integraal gefinancierde activa en bouwgronden in exploitatie) en daarmee aan de programma’s;

- •

Indien de gemeente voor specifieke activa projectfinanciering aantrekt worden de rentelasten daarvan direct ten laste van de betreffende investering gebracht.

2.5.3 Rente over eigen vermogen

- •

Er wordt geen rente toegerekend over op bijgeschreven op reserves en voorzieningen 10 .

2.5.4 Rentetoerekening t.a.v. leges en tarieven

- •

Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken. 11

2.5.5 Rente bij verstrekte leningen

- •

De rente die de gemeente vraagt indien zij een lening verstrekt is gelijk aan:

- °

de rentekosten van de inzet van vreemd vermogen, vermeerderd met:

- °

een opslag voor het debiteurenrisico. 12

- °

- •

De hiervoor bedoelde rente wordt zonodig verhoogd met een door de interne juridische afdeling aan te geven nadere opslag indien sprake is van staatssteun.

2.5.6 Rente over startersleningen

- •

Het rekenpercentage dat gehanteerd wordt voor startersleningen staat los van het omslagpercentage. De hoogte ervan wordt vastgesteld door de gemeenteraad.

2.5.7 Rente bij besluitvorming over nieuwe investeringen

- •

Voor het bepalen van het te hanteren rentepercentage bij besluitvorming over nieuwe investeringen wordt onderscheid gemaakt tussen grote en kleine investeringen.

- •

Er is sprake van een grote investering wanneer deze meer dan € 5 miljoen bedraagt.

- •

Teneinde een renterisico in de meerjarenbegroting te voorkomen worden de kapitaallasten van grote investeringen:

- °

bij toepassing van totaalfinanciering doorgerekend tegen het geldende omslagpercentage vermeerderd met 1,5 procentpunt;

- °

bij toepassing van projectfinanciering doorgerekend tegen de actuele leenrente vermeerderd met 1,5 procentpunt.

- °

- •

Kleine investeringen (< € 5 miljoen) kunnen naar verwachting opgevangen worden binnen de marge van de ontwikkeling van de liquiditeitspositie. Bovendien hebben kleine leningen een beperkte invloed op het gemiddelde rentepercentage van de bestaande leningenportefeuille.

2.5.8 Disconteringsvoet 13

- •

Gemeente Pijnacker-Nootdorp volgt de stellige uitspraak die daarover is opgenomen in de Notitie grondbeleid, te weten:

-

“De disconteringsvoet die moet worden gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties wordt voor alle gemeenten bepaald op 2% zijnde het maximale meerjarige streefpercentage van de Europese Centrale Bank (ECB) voor inflatie binnen de Eurozone.

-

Als het meerjarig gemiddelde inflatiepercentage noemenswaardig gaat afwijken van deze 2%, en/of het toekomstperspectief van de ECB wordt bijgesteld, dan zal dit een aanleiding vormen voor de commissie BBV om het vastgestelde percentage van 2% opnieuw te bezien.”

2.5.9 Afwijken van rentepercentages

- •

In bijzondere gevallen kan worden afgeweken van de vastgestelde rentepercentages. De afwijking dient altijd door de gemeenteraad te worden besloten.

3. Treasury

Leeswijzer

In dit hoofdstuk is de “beleidsmatige infrastructuur” van de treasuryfunctie vastgelegd. Daartoe worden in paragraaf 3.1 allereerst de definitie, uitgangspunten en de doelstellingen van de treasuryfunctie van de gemeente geformuleerd. In paragraaf 3.2 worden de relevante wetgeving en beleidskaders omschreven. In paragraaf 3.3 wordt een overview gegeven van alle aandachtsgebieden die aan de gemeentelijke treasuryfunctie verbonden zijn. In paragraaf 3.4 zijn daarvan de belangrijkste aandachtsgebieden, te weten cash management, gemeentefinanciering, risicobeheer en relatiebeheer, uitgewerkt in termen van richtlijnen. In paragraaf 3.5 komt tenslotte de administratieve organisatie en interne controle van de treasuryfunctie aan de orde. Daarbij ligt het accent op de eenduidigheid omtrent de verdeling van de taken, bevoegdheden en verantwoordelijkheden. Bij dit onderdeel zijn ook de uitgangspunten vastgelegd voor de informatie die noodzakelijk is om het gehele proces beheersbaar en meetbaar te maken en te houden.

Naast het voorliggende Rente- en Treasurystatuut wordt ook telkens een Financieringsparagraaf in zowel de programmabegroting als in de jaarrekening opgenomen. Hierin worden de specifieke beleidsvoornemens respectievelijk de uitvoering van het beleid op het gebied van treasury besproken.

3.1 Definitie, uitgangspunten en doelstellingen

Definitie

De uitvoering van de financieringsfunctie wordt ook wel Treasury genoemd. De definitie daarvan luidt als volgt:

-

Treasury is het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s.

Treasury dient niet verward te worden met de reguliere financiële functie. Er zijn drie fundamentele verschillen tussen deze twee functies:

|

Facet |

Treasury |

Financiële functie |

|

Denkt in termen van: |

Feitelijke kasstromen |

Baten en lasten |

|

Activiteit: |

Financieren |

Dekken en bekostigen |

|

Verantwoordelijk voor: |

Aanwezigheid van geldmiddelen |

Aanwending van geldmiddelen |

Uitgangspunten

Bij de uitvoering van het financieringsbeleid worden de volgende uitgangpunten gehanteerd:

- 1.

De treasuryfunctie (hierna ook aangeduid als Treasury) wordt uitgevoerd door daartoe door de Domeindirecteur BDV en/of Teamleider Financiën BDV aangewezen functionarissen van het Team Financiën;

- 2.

Treasury voert haar taken risicomijdend uit met inachtneming van hierna onder 3.2 opgesomde wettelijke en interne kaders;

- 3.

Treasury voert haar activiteiten uitsluitend uit ten behoeve van de door de gemeenteraad van Pijnacker-Noordorp bepaalde publieke taak.

Doelstellingen

Bij de uitvoering van het financieringsbeleid gelden de volgende doelstellingen:

- 1.

Het verzekeren van een duurzame toegang tot financiële markten tegen zo gunstig mogelijke (rente)condities;

- 2.

Het tijdig aantrekken van voldoende financieringsmiddelen teneinde het in de jaarlijkse begroting vastgestelde beleid te kunnen uitvoeren (beschikbaarheid);

- 3.

Het optimaliseren van externe kosten van financiering en opbrengsten op de uitzettingen en het minimaliseren van interne verwerkingskosten;

- 4.

Het zorgdragen voor kosteneffectief, efficiënt en betrouwbaar betalingsverkeer;

- 5.

Het beheersen van risico’s (*) die de financiële positie en (rente)resultaten zouden kunnen aantasten;

- 6.

Het realiseren van adequate treasury-informatiestromen ter ondersteuning van het beleid en de verantwoording hierover;

- 7.

Het bewaken van de ontwikkeling van de (netto) schuldpositie.

(*) Binnen het vakgebied Treasury worden vijf risico’s onderscheiden. Rente- en kredietrisico’s zijn daarvan voor gemeenten de belangrijkste.

- -

Renterisico kan worden omschreven als het risico dat de marktrente op termijn fluctueert, met als gevolg dat in de toekomst de rentelasten van het vreemd vermogen of rentebaten uit eventuele uitzettingen hoger respectievelijk lager zullen zijn. De treasurytaak renterisicobeheer is er aldus op gericht om de invloed van externe renteontwikkelingen op de financiële huishouding van de gemeente te beperken. Dit is nader uitgewerkt onder 3.4.3.

- -

Kredietrisico’s vloeien voort uit het door de gemeente verstrekken of garanderen (waarborgen) van geldleningen. De gemeente loopt kans dat de betreffende geldnemers niet meer aan hun verplichtingen kunnen voldoen waardoor de gemeente direct schade lijdt of door geldgevers aangesproken wordt tot nakoming van de achterstalligheden. De treasurytaak kredietrisicobeheer is er op gericht om de risico’s hiervan te mitigeren. Ook dit is nader uitgewerkt onder 3.4.3.

De overige risico’s zijn:

- -

Koersrisico. Dit risico zou van toepassing zijn indien de gemeente over obligatiebeleggingen zou beschikken. Met de inwerkingtreding van het Schatkistbankieren zijn dergelijke uitzettingen c.q. beleggingen echter niet meer toegestaan. De gemeente beschikt ook niet over dergelijke beleggingen die dateren van voor de inwerkingtreding van de Regeling Schatkistbankieren.

- -

Liquiditeitsrisico. Dit zou het risico zijn dat de gemeente niet aan benodigde geldmiddelen kan komen. Gezien de kredietwaardigheidsstatus van Nederlandse (de)centrale overheden hebben zij te allen tijde toegang tot geld- en kapitaalmarkten. Bovendien beschikt de gemeente over een kredietlimiet bij haar huisbankier.

- -

Valutarisico. Dit risico lopen gemeenten niet vanwege het verbod in de Wet fido om transacties in andere valuta dan Euro te doen.

Het is de taak van de treasury dergelijke risico’s tegen acceptabele condities te beperken.

3.2 Relevante wetgeving en beleidskaders

Wettelijke kaders

Naast de algemene bepalingen uit de Gemeentewet wordt het relevante wettelijke kader voor de uitvoering van de financieringsfunctie gevormd door:

Wet financiering decentrale overheden (Wet fido).

Deze wetgeving valt onder het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De Provincie Zuid-Holland fungeert voor de gemeente als toezichthouder op de naleving en uitvoering van deze wet.

Het centrale uitgangspunt van de Wet fido is het bevorderen en transparant maken van een solide financieringsbeleid. In deze wet zijn dan ook expliciete bepalingen opgenomen ten aanzien van risicobeheer en transparantie. Hierbij komt de transparantie tot uitdrukking in voorschriften voor het afleggen van verantwoording middels financieringsparagrafen in begroting en jaarrekening. Daarnaast is de Wet fido gericht op een beheersing van de risico’s die decentrale overheden lopen uit hoofde van hun financieringstaken, waarvan renterisico’s en kredietrisico’s de belangrijkste zijn.

In de Wet fido is bepaald dat de gemeente alleen maar geld mag lenen, uitlenen of garanderen ten behoeve van de lokale publieke taak. De wet zelf geeft geen invulling aan die publieke taak, maar laat dit aan de beoordeling van de eigen gemeenteraad. In de toelichting op de Wet fido is dit als volgt geformuleerd: “Het gemeentebestuur bepaalt de publieke taak. De begroting en de begrotingswijzigingen bepalen het budgettaire kader voor de uitoefening van de publieke taak”. Het Team Financiën adviseert over bijvoorbeeld financieringsvoorwaarden en de implicaties van de betreffende aanvraag voor de totale financiële positie van de gemeente. Daarnaast is het van belang dat het Team Financiën de betreffende aanvraag opneemt in de liquiditeitenplanning.

Wet fido kenmerkt geldstromen tot één jaar als kortlopend en van één jaar en langer als langlopend.

Een aantal specifieke aspecten van de Wet fido is nader uitgewerkt in aparte ministeriële regelingen. Dit zijn:

- -

Uitvoeringsregeling Financiering decentrale overheden (Ufdo)

Hierin zijn onder andere de percentages vastgesteld voor de renterisico’s op de kortlopende schuld (kasgeldlimiet) en voor die op de langlopende schuld (renterisiconorm).

- -

Regeling uitzettingen en derivaten decentrale overheden (Ruddo)

Betreft regelgeving over het uitzetten van gelden en het aangaan van transacties in financiële derivaten.

- -

Regeling Schatkistbankieren decentrale overheden

Op grond van deze sinds 2013 geldende Regeling dienen decentrale overheden (tijdelijke) overschotten aan geldmiddelen verplicht in ’s Rijks Schatkist te stallen. De gemeentelijke autonomie met betrekking tot de wijze waarop zij met haar overtollige middelen wenst om te gaan is met het Schatkistbankieren ingeperkt.

Afhankelijk van de begrotingsomvang geldt er per gemeente een drempelbedrag dat buiten de Schatkist mag blijven. Bovendien blijft toegestaan om aan andere overheden uit te lenen.

- -

Besluit leningvoorwaarden decentrale overheden

Geeft regels inzake het aangaan, verstrekken en waarborgen van geldleningen door openbare lichamen.

Wet houdbare overheidsfinanciën (Wet hof).

Deze wet regelt de wijze waarop de Nederlandse overheid de afspraken nakomt die in Europees verband zijn gemaakt over de ontwikkeling van het EMU-tekort en de schuld van de overheid. De meeste nadruk gaat daarbij uit naar tekortreductie. Van daaruit bevat deze wet onder andere bepalingen omtrent de ontwikkeling en bewaking van EMU-saldi voor decentrale overheden.

Wet Markt en Overheid

Het doel van deze wet is om oneerlijke concurrentie door de overheid te voorkomen als zij economische activiteiten uitvoert. De wet bevordert een gezond ondernemersklimaat in Nederland. Onder het begrip economische activiteit valt onder ander ook het verstrekken van leningen. Dit mag alleen indien de gemeenteraad hierover een zogenoemd algemeenbelangbesluit heeft genomen waarin gemotiveerd is waarom de gemeente op een bepaald vlak actief is. Een reden daarvoor kan bijvoorbeeld ‘marktfalen’ zijn.

Besluit Begroting en Verantwoording provincies en gemeenten (BBV).

Dit betreft de verslaggevingsregels waaraan de begroting en het jaarverslag van elke gemeente moeten voldoen, maar ook enkele zaken die specifiek relevant zijn voor Treasury zoals de voorschriften rond (interne) rente en verplichte financiële kengetallen in begrotings- en jaarstukken. De Treasury-gerelateerde kengetallen zijn: solvabiliteit, netto schuldquote en netto schuldquote gecorrigeerd voor alle verstrekte leningen.

Intern kader

Verordening gemeentegaranties Geldleningen

Hierin staan de kaders die gelden voor het garanderen c.q. waarborgen van geldleningen die door instellingen binnen gemeente Pijnacker-Noortdorp van banken zijn opgenomen. Dit betreft uitsluitend leningen van instellingen die actief zijn met investeringen of taken die de gemeente van belang acht in het kader van de lokale publieke taak.

3.3 Aandachtsgebieden van treasury

Binnen het financieringsbeleid van gemeenten worden de volgende zeven aandachtsgebieden onderscheiden, voorzien van enige nadere duiding:

- 1.

Beleidsadvisering: dit betreft het, mede op grond van wettelijke ontwikkelingen, adviseren over financieringsbeleid, rente- of borgstellingenbeleid.

- 2.

Cash management:

- a.

Kasbeheer: dit betreft het afsluiten en beheren van alle gemeentelijke contracten met betrekking tot bancaire dienstverlening, inclusief financieringsovereenkomsten alsmede het inrichten en beheren van de gemeentelijke bankrekeningstructuur, gericht op een veilige en doelmatige afwikkeling van het betalingsverkeer en eventueel contant geldverkeer;

- b.

Saldobeheer: onder deze taak valt het beheren van geldmiddelen, rekening-courantsaldi en andere financiële vermogenswaarden van de gemeente alsmede het aantrekken of uitzetten van kortlopende geldmiddelen.

- a.

- 3.

Gemeentefinanciering:

- a.

Dit betreft het, mede aan de hand van een meerjarige financieringsplanning, aantrekken of uitzetten van langlopende geldmiddelen;

- b.

Het beheren van de portefeuilles van opgenomen geldleningen.

- a.

- 4.

Risicobeheer: dit betreft het beheersen van:

- a.

Renterisico’s:

- °

Renterisico’s op de netto vlottende schuld (kortlopend);

- °

Renterisico’s op de langlopende schuld.

- °

- b.

Kredietrisico’s vanuit:

- °

Verstrekte geldleningen;

- °

Direct gewaarborgde geldleningen;

- °

Achtervangpositie van de gemeente in waarborgfondsen zoals het Waarborgfonds Sociale Woningbouw (indirecte borgstelling).

- °

- a.

- 5.

Relatiebeheer: deze taak behelst het opzetten en onderhouden van een netwerk van relaties met banken, financiële instellingen en bemiddelende organisaties voor geld- en kapitaalmarkt. Ook het onderhouden van collegiaal-ambtelijke contacten valt hieronder.

- 6.

Planning & Control, dit betreft:

- a.

Het creëren van informatiestromen om de treasuryfunctie controleerbaar en transparant te maken en het organiseren van overleg daarover;

- b.

Het opstellen van de volgende bijdragen ten behoeve van programmabegroting en in de jaarstukken: de financieringsparagraaf, een overzicht van het EMU-saldo, een staat van gewaarborgde geldleningen en eventueel een kasstroomoverzicht (deze laatste alleen bij het jaarverslag). Daarnaast bijdragen met betrekking tot treasurygerelateerde kengetallen, informatie over verbonden partijen en geprognosticeerde balans (deze laatste alleen bij de begroting);

- c.

Het adviseren over deelnemingen;

- d.

Het intern toerekenen van rente.

- a.

- 7.

Overige zaken en advies, o.a. het signaleren van en adviseren over relevante ontwikkelingen en risico’s die van invloed kunnen zijn op de financiële- of schuldpositie van de gemeente.

3.4 Uitgangspunten en richtlijnen per aandachtsgebied

Van de onder 3.3 opgesomde aandachtsgebieden zijn cash management, gemeentefinanciering, risicobeheer en relatiebeheer de belangrijkste. Deze zijn in het navolgende uitgewerkt in termen van uitgangspunten en richtlijnen.

3.4.1 Cash management

Kasbeheer

- 1.

Het betalingsverkeer wordt gemeentebreed zoveel mogelijk elektronisch uitgevoerd door één huisbank die:

- •

voldoet aan de in de Wet fido gestelde minimale kredietwaardigheidseisen en eventueel aan door de gemeente gestelde nadere geschiktheidseisen;

- •

de mogelijk biedt om de gemeentelijke geldmiddelen tegen gunstige voorwaarden 14 te concentreren binnen één saldo- en rentecompensatiecircuit;

- •

in staat is om een voor de gemeente toereikende kredietlimiet in rekening courant aan te bieden;

- •

in haar handelen aantoonbaar aansluit bij de door de gemeente gehanteerde maatstaven ten aanzien van maatschappelijk verantwoord ondernemen en duurzaamheid;

- •

- 2.

Uitsluitend functionarissen belast met uitvoering van de treasuryfunctie zijn bevoegd tot het openen, sluiten of wijzigen van bankrekeningen;

- 3.

Treasury treedt op als houder van alle gemeentelijke bankrekeningen;

- 4.

Schriftelijke of elektronische ondertekening van betalingsopdrachten aan banken dient altijd te geschieden door twee daartoe bevoegde functionarissen met gescheiden verantwoordelijkheden;

- 5.

Voor de Schatkistbankieren-werkrekening geldt een intradaglimiet van € 15 miljoen.

Saldobeheer

- 1.

Het saldobeheer van de gemeente Pijnacker-Nootdorp zal plaatsvinden met inachtneming van de Wet fido-bepalingen rond de kasgeldlimiet;

- 2.

Indien er een kortlopende liquiditeitsbehoefte ontstaat bepaalt Treasury op welke wijze en voorwaarden het aantrekken van deze middelen het voordeligst kan plaatsvinden;

- 3.

Toegestane vormen voor op te nemen kortlopende geldleningen zijn krediet in rekening courant, kas- en callgeldleningen 15 ;

- 4.

Bij aantrekken van financieringsmiddelen voor een periode van korter dan één jaar worden offertes bij minimaal twee bankinstellingen en/of brokers opgevraagd alvorens een financieringsovereenkomst wordt afgesloten. Indien een bankinstelling en/of broker bij een specifieke uitvraag geen lating kan afgeven telt dit mee als gedane offerte;

- 5.

Tijdelijk overtollige geldmiddelen worden uitgezet met inachtneming van Regeling Schatkistbankieren 16 ;

- 6.

Bij onderling uitlenen aan overige decentrale overheden kan gebruik gemaakt worden van een broker.

3.4.2 Gemeentefinanciering

- 1.

Financiering met externe financieringsmiddelen wordt zoveel mogelijk beperkt door primair de beschikbare interne financieringsmiddelen te gebruiken teneinde de renterisico’s te beperken en het renteresultaat gunstig te beïnvloeden

- 2.

Indien externe financiering wordt aangetrokken vindt dit in beginsel plaats op concernniveau. In uitzonderlijke, gemotiveerde en door de gemeenteraad geaccordeerde gevallen kan projectfinanciering plaatsvinden;

- 3.

Nieuwe op te nemen langlopende geldleningen worden afgestemd op de bestaande financiële positie en de meerjarig geprognosticeerde balans zoals opgenomen in de Programmabegroting dan wel meerjarige liquiditeitenplanning. Deze hebben een horizon van tenminste de meerjarenbegroting;

- 4.

Nieuwe langlopende leningen worden beoordeeld op hun effect op de renterisiconorm en schuldpositie c.q. netto schuldquote. Wanneer een grote som geld moet worden aangetrokken kan voor meerdere leningen met verschillende looptijden worden gekozen teneinde renterisico’s te spreiden;

- 5.

Toegestane vormen voor op te nemen langlopende geldleningen zijn onderhandse leningen, roll-over leningen, basisrenteleningen, Medium Term Notes 17 , Schuldschein 18 en obligaties;

- 6.

Toegestane aflossingswijzen: lineair, annuïtair, fixe of combinatie hiervan;

- 7.

Bij aantrekken van financieringsmiddelen voor een periode van één jaar en langer worden offertes bij minimaal drie bankinstellingen en/of brokers opgevraagd alvorens een financieringsovereenkomst wordt afgesloten. De afgegeven offertes worden schriftelijk vastgelegd. Indien een bankinstelling en/of broker bij een specifieke uitvraag geen lating kan afgeven telt dit mee als gedane offerte.

3.4.3 Risicobeheer

Zoals reeds in 3.1 opgemerkt is het risicobeheer bij treasury gericht op rente- en kredietrisico’s. In die paragraaf is in algemene termen omschreven waar dat risicobeheer op gericht is. Daarbij gelden de volgende uitgangspunten:

Renterisicobeheer

- 1.

De bepalingen in de Wet fido met betrekking tot de kasgeldlimiet en de renterisiconorm worden nageleefd tenzij de toezichthouder ontheffing heeft verleend om één of beide normen tijdelijk langer te overschrijden dan de wet toestaat;

- 2.

Nieuwe kortlopende leningen worden beoordeeld op hun effect op de kasgeldlimiet;

- 3.

Treasury zorgt voor bij het opnemen van nieuwe langlopende geldleningen voor een dusdanige spreiding dat meerjarig binnen de wettelijke renterisiconorm wordt geopereerd.

Kredietrisicobeheer

- 1.

Bij het verstrekken van leningen en garanties uit hoofde van de publieke taak worden in acht genomen:

- •

de geldende wet- en regelgeving waaronder die inzake staatssteun;

- •

de bepalingen van de gemeentelijke Verordening gemeentegaranties geldleningen.

- •

- 2.

Bij het verstrekken van leningen en garanties uit hoofde van de publieke taak worden de daaraan verbonden risico’s voor zover mogelijk beperkt door het vestigen van zakelijke zekerheden;

- 3.

Het uitzetten van gelden uit hoofde van treasury geschiedt, rekening houdend met de wettelijke bepalingen inzake Schatkistbankieren, slechts bij financiële ondernemingen die:

- •

gevestigd zijn in een lidstaat die ten minste beschikt over een AA-rating afgegeven door tenminste twee internationaal erkende ratingbureaus;

- •

voor henzelf of voor de door hen uitgegeven waardepapieren kunnen aantonen dat ze ten minste over een A-rating beschikken, afgegeven door ten minste twee internationaal erkende ratingbureaus;

- •

- 4.

Er geldt een eerbiedigende werking voor contracten waarvan de tegenpartij gedurende de looptijd niet meer aan de in lid 3 genoemde criteria voldoet;

- 5.

Lid 3 is niet van toepassing op uitzettingen tegen waardepapieren waarvoor een solvabiliteitsratio van 0 procent geldt.

3.4.4 Relatiebeheer

Het aandachtsgebied relatiebeheer is onder te verdelen in relaties met financiële partijen en collegiaal-ambtelijke relaties.

Relatiebeheer met financiële partijen

De gemeente beoogt om zo zuiver mogelijke relaties met financiële partijen te onderhouden en financiële diensten af te nemen tegen zo gunstig mogelijke condities. Hiervoor gelden de volgende uitgangspunten:

- 1.

Treasury onderhoudt, met inachtneming van interne bepalingen rond integriteit, een netwerk met banken, financiële instellingen en bemiddelende organisaties op de geld- en kapitaalmarkten (brokers);

- 2.

Alleen de intern aangewezen functionaris(sen) belast met de treasuryuitvoering is/zijn bevoegd tot het voeren van zakelijke onderhandelingen met bankinstellingen (zie ook bevoegdheden onder 3.5);

- 3.

Bankrelaties dienen wat betreft hun kredietwaardigheid minimaal te voldoen aan de eisen zoals gesteld onder 3.4.3 bij kredietrisicobeheer, lid 3;

- 4.

Financiële instellingen en brokers waarmee gemeente Pijnacker-Nootdorp zaken doet dienen onder toezicht te staan van De Nederlandse Bank en daarnaast over alle vergunningen te beschikken van de Autoriteit Financiële Markten (of EU-equivalenten van deze instellingen).

Collegiaal-ambtelijk relatiebeheer

- 1.

Indien relevant of noodzakelijk worden vanuit Treasury ambtelijke of bestuurlijke contacten onderhouden met o.a. Vereniging Nederlandse Gemeenten, Ministerie van Binnenlandse Zaken, Ministerie van Financiën, de Provincie Zuid-Holland of collegiale treasurynetwerken.

3.5 Administratieve organisatie en interne controle (AO/IC)

In dit hoofdstuk worden achtereenvolgens behandeld:

- -

De uitgangspunten die gelden voor AO/IC;

- -

De verantwoordelijkheden met betrekking tot de treasuryfunctie;

- -

De bevoegdheden van de functionarissen die binnen de gemeente betrokken zijn bij de treasuryactiviteiten;

- -

De bepalingen rond informatievoorziening. Hierbij wordt ook ingegaan op de Treasurycommissie.

De bestuurlijke verantwoordelijkheden en bevoegdheden zijn conform het Mandaatbesluit. Daarbij ligt de eindverantwoordelijkheid voor het treasurybeleid primair bij college van burgemeester en wethouders.

Teneinde niet onnodig te worden belast met het dagelijkse treasurybeheer draagt het college van B&W een deel van zijn bevoegdheden op aan de ambtelijke organisatie. De praktische uitvoering van het beleid vindt dus vooral op ambtelijk niveau plaats, met als voordeel dat slagvaardiger kan worden opgetreden.

De toekenning van de voor de treasuryfunctie relevante bevoegdheden en verantwoordelijkheden aan interne functionarissen vindt plaats via de hiertoe dienende documenten (mandaten, besluiten e.d.) en worden eenduidig naar de betrokkenen gecommuniceerd. Bij de toewijzing van bevoegdheden is zoveel mogelijk rekening gehouden met de vereiste functiescheiding tussen besluitvorming, uitvoering, administratie en controle.

De verantwoordelijkheden en bevoegdheden van de ambtelijke organisatie geven de situatie ten tijde van de vaststelling van dit statuut aan.

Uitgangspunten AO/IC

In het kader van de treasuryfunctie worden binnen gemeente Pijnacker-Nootdorp de volgende algemene uitgangspunten gehanteerd op het gebied van administratieve organisatie en interne controle:

- 1.

de verantwoordelijkheden en bevoegdheden van treasuryactiviteiten zijn op eenduidige wijze schriftelijk vastgelegd;

- 2.

de bevoegdheden zijn via mandaat nader schriftelijk vastgelegd;

- 3.

bij de uit te voeren treasuryactiviteiten is functiescheiding doorgevoerd met als belangrijkste voorwaarden:

- a.

Iedere transactie wordt door minimaal twee functionarissen geautoriseerd (het vier-ogen principe);

- b.

de uitvoering van transacties uit hoofde van treasury vindt plaats door de intern aangewezen functionaris(sen) belast met de treasuryuitvoering;

- c.

de controle van de afgesloten transacties geschiedt zichtbaar door een afzonderlijke functionaris belast met de interne controle;

- d.

de registratie in de financiële administratie van ontvangsten en betalingen uit hoofde van de afgesloten transacties geschiedt door de kassier.

- a.

- 4.

de Domeindirecteur BDV wordt direct na het aantrekken of uitzetten van een geldlening door de functionaris(sen) belast met de treasuryuitvoering per e-mail geïnformeerd over de transactie.

- 5.

bij het aangaan van transacties op geld- of kapitaalmarkt wordt aan tegenpartijen of brokers opdracht gegeven de transactiebevestigingen ook te versturen naar de financiële administratie zonder tussenkomst van de personen die bevoegd zijn tot het sluiten van de transacties;

- 6.

een transactie wordt onmiddellijk vastgelegd in de treasuryadministratie door de intern aangewezen functionaris(sen) belast met de treasuryuitvoering;

- 7.

na ontvangst van de transactiebevestiging wordt de transactie direct zichtbaar gecontroleerd door een functionaris belast met de interne controle.

Verantwoordelijkheden

De verantwoordelijkheden met betrekking tot de treasuryfunctie van de gemeente staan in onderstaande tabel gedefinieerd.

|

Functie |

Verantwoordelijkheden |

|

Gemeenteraad |

|

|

College van B&W |

|

|

Portefeuillehouder Financiën |

|

|

Concerncontroller |

|

|

Domeindirecteur BDV |

|

|

Teamleiders |

|

|

Budgethouders |

|

|

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering |

|

|

De kassier |

|

|

De externe accountant |

|

Bevoegdheden

In onderstaande tabel staan bevoegdheden met betrekking tot treasuryactiviteiten weergegeven alsmede de daarbij benodigde fiattering.

|

Nr |

Bevoegdheid |

Bevoegd functionaris / voorbereiding / uitvoering (eerste handtekening) |

Autorisatie door (tweede handtekening) |

|

Cash management > Kasbeheer |

|||

|

1 |

Bankrekeningen openen/sluiten/wijzigen |

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering |

Domeindirecteur BDV |

|

2 |

Bankvoorwaarden afspreken (o.a. rentecondities, kredietlimiet, tarifering, valutering) |

Idem |

Idem |

|

3 |

Beheren van procuraties en autorisaties |

Idem |

Idem |

|

4 |

Autoriseren van betaalopdrachten |

Medewerkers 1 cf. tekenlijst |

Medewerkers 2 cf. tekenlijst |

|

Cash management > Saldobeheer |

|||

|

5 |

Het aantrekken van geldmiddelen voor een periode korter dan 1 jaar |

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering |

Domeindirecteur BDV |

|

6 |

Het uitzetten van geldmiddelen bij medeoverheden voor een periode korter dan 1 jaar |

Idem |

Idem |

|

7 |

Het afsluiten van deposito’s in het kader van Schatkistbankieren voor een periode korter dan 1 jaar |

Idem |

Idem |

|

Gemeentefinanciering en Risicobeheer |

|||

|

8 |

Het vaststellen van kredietfaciliteiten |

Domeindirecteur BDV |

Gemeentesecretaris |

|

9a |

Het aantrekken van vaste financieringsmiddelen voor een periode van 1 jaar en langer tot en met een bedrag van € 25 miljoen per transactie |

Domeindirecteur BDV |

Gemeentesecretaris |

|

9b |

Het aantrekken van vaste financieringsmiddelen voor een periode van 1 jaar en langer voor bedragen hoger dan € 25 miljoen per transactie |

Domeindirecteur BDV |

College van B&W |

|

10 |

Het verstrekken van vaste financieringsmiddelen aan medeoverheden voor een periode van 1 jaar en langer |

Domeindirecteur BDV |

Gemeentesecretaris |

|

11 |

Het afsluiten van deposito’s in het kader van Schatkistbankieren voor een periode van 1 jaar en langer |

Domeindirecteur BDV |

Gemeentesecretaris |

|

12 |

Het verstrekken van leningen aan instellingen uit hoofde van de gemeentelijke publieke taak |

Concerncontroller |

College van B&W |

|

13 |

Het garanderen van door lokale instellingen uit hoofde van de gemeentelijke publieke taak aangegane geldleningen |

Concerncontroller |

College van B&W |

|

Overig |

|||

|

14 |

Het aan- en verkopen van aandelen (deelnemingen) |

College van B&W |

Gemeenteraad |

Op grond van de Regeling Schatkistbankieren zijn uitzettingen uit hoofde van treasury elders dan bij het Rijk, met uitzondering van het onderling uitlenen aan medeoverheden, niet meer toegestaan. Specifiek ten behoeve van het Schatkistbankieren is de autorisatie van de internetfaciliteit Schatkistbankieren als volgt ingericht:

|

Bevoegde functionaris |

Autorisatie |

Categorie |

|

Domeindirecteur BDV |

Wijzigen handtekeningenkaart |

1 |

|

Wijzigen rekening-courant |

||

|

Wijzigen intradaglimiet bankrekening |

||

|

Toekennen bevoegdheden internetfaciliteit |

||

|

Teamleider Financiën BDV |

Wijzigen handtekeningenkaart |

2* |

|

Wijzigen rekening-courant |

||

|

Wijzigen intradaglimiet bankrekening |

||

|

Toekennen bevoegdheden internetfaciliteit |

||

|

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering |

Wijzigen handtekeningenkaart |

3* |

|

Wijzigen rekening-courant |

||

|

Wijzigen intradaglimiet bankrekening |

||

|

Toekennen bevoegdheden internetfaciliteit |

*Categorie 2: Tweede handtekening vereist uit categorie 1 of 3

*Categorie 3: Tweede handtekening vereist uit categorie 1 of 2

In onderstaande tabel staat weergegeven welke functionaris als plaatsvervanger optreedt in het kader van de treasuryactiviteiten:

|

Functionaris |

Vervanger |

|

De intern aangewezen functionaris belast met de treasuryuitvoering |

Teamleider Financiën BDV |

|

Teamleider Financiën BDV |

Domeindirecteur BDV |

|

Domeindirecteur BDV |

Gemeentesecretaris |

|

Gemeentesecretaris |

Vervanging conform geldende Vervangingsregeling |

Informatievoorziening

Met betrekking tot de treasuryactiviteiten dient tenminste de in de onderstaande tabel opgenomen informatie te worden verstrekt door de betreffende functionarissen:

|

Informatie |

Frequentie |

Informatieverstrekker |

Informatieontvanger |

|

Informatievoorziening aan de gemeenteraad |

|||

|

Opmaken Financieringsparagraaf in zowel begroting (vooruitkijkend) als jaarverslag (verantwoordend over voorbije jaar) |

Jaarlijks |

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering tezamen met:

|

College van B&W |

|

Aanbieden van Financierings-paragraaf bij zowel begroting als jaarverslag |

Jaarlijks |

College van B&W |

Gemeenteraad |

|

Informatie m.b.t. treasury uit hoofde van actieve informatieplicht |

Zo vaak als nodig |

College van B&W |

Gemeenteraad |

|

Voortgang en evaluatie onderdelen Financieringsparagraaf via tussentijdse rapportages |

Halfjaarlijks |

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering tezamen met:

|

College van B&W |

|

Aanbieden tussentijdse rapportages |

Halfjaarlijks |

College van B&W |

Gemeenteraad |

|

Informatievoorziening aan Treasury |

|||

|

Informatie over relevante kasstromen ten behoeve van de liquiditeiten- en financieringsplanning:

|

Wanneer van toepassing / zo vaak als nodig |

Actieve informatieplicht vanuit respectievelijk:

|

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering |

Treasurycommissie

Ter borging van de kwaliteit en uitvoering van het financieringsbeleid zal binnen de gemeente Pijnacker-Noordorp een Treasurycommissie actief zijn. Deze Treasurycommissie bestaat tenminste uit de intern aangewezen functionaris(sen) belast met de treasuryuitvoering, de Domeindirecteur BDV, de Concerncontroller en zonodig een extern adviseur. De Domeindirecteur BDV bekleedt hierbij de rol van voorzitter.

Met betrekking tot de Treasurycommissie geldt:

- •

De Treasurycommissie komt minimaal tweemaal per kalenderjaar bijeen. Van de bijeenkomsten wordt een verslag gemaakt;

- •

Het oogmerk van de Treasurycommissie is:

- °

het bespreken van de treasuryuitvoering en relevante treasuryaspecten gedurende de voorafgaande periode;

- °

het bespreken van beleids- en financieringsvoornemens en overige relevante treasuryaspecten voor de komende periode.

- °

- •

De intern aangewezen functionaris(sen) belast met de treasuryuitvoering bereidt/bereiden, daarbij al dan niet ondersteund door de extern adviseur, het vergaderdocument voor en verspreidt/verspreiden deze tijdig aan de deelnemers. Dit document bevat:

- °

Renteontwikkelingen;

- °

Alle relevante informatie met betrekking tot de in onder 3.3 genoemde aandachtsgebieden, waaronder een liquiditeitenplanning.

- °

- •

De Treasurycommissie is geen besluitvormend orgaan.

4. Inwerkingtreding

- •

Dit Rente- en Treasurystatuut 2025 treedt met terugwerkende kracht in werking per 1 januari 2025;

- •

Dit Rente- en Treasurystatuut 2025 komt per bovengenoemde datum in de plaats van de Nota Rente en Treasury 2021.

Ondertekening

Vastgesteld in de vergadering van 16 december 2025.

het college van Pijnacker-Nootdorp,

Annelies Kroeskamp

Secretaris

Björn Lugthart

Burgemeester

Bijlage 1 Begrippenlijst

Autorisatie

Een zelfstandige, inhoudelijke afweging waarbij de overwegingen hiervan schriftelijk zijn vastgelegd.

Broker

Commercieel bemiddelend kantoor voor het aantrekken van financiering op de geld- of kapitaalmarkt. Ook wel intermediair genoemd.

Borgstelling

Zie Gewaarborgde geldlening.

Callgeld-/daggeldlening

Aangetrokken c.q. uitgezette geldmiddelen voor een termijn van één tot enkele dagen.

Dekken

Term die binnen de financiële functie wordt gebruikt voor het opvangen van (extra) lasten uit (1) het verhogen van baten, (2) het verlagen van andere lasten of (3) door het onttrekken aan reserves. Dekken is niet synoniem aan financieren.

Faciliterend grondbeleid

Bij faciliterend grondbeleid heeft de gemeente zelf geen grond in haar bezit en voert zij niet zelf de grondexploitatie, maar gebeurt dit door een private ontwikkelaar. De kosten die de gemeente maakt worden in dat geval verhaald op de private partijen. Er is dus geen sprake van een bouwgrond in exploitatie of een voorraad grond in bezit van de gemeente, maar van een vordering op een derde partij.

Financiële instelling

Een instelling als bedoeld in artikel 1, onder b, van de Regeling uitzettingen en derivaten decentrale overheden.

Financieren

Het aantrekken van benodigde financiële middelen voor een periode van minimaal één jaar. Deze middelen kunnen bestaan uit zowel eigen vermogen als vreemd vermogen.

Geldmarkt

Markt voor het aantrekken of uitzetten van kortlopende geldmiddelen.

Geldstromenbeheer

Al die activiteiten die nodig zijn om liquiditeiten over te boeken zowel binnen de organisatie zelf als tussen de organisatie en derden (betalingsverkeer).

Gewaarborgde geldlening

Een door een instelling, vereniging of stichting van een bank opgenomen geldlening waarvoor de gemeente zich jegens de bank borg gesteld heeft voor het nakomen van de leningverplichtingen (rente en aflossing). Ook wel gegarandeerde geldlening of borgstelling genoemd.

Intern liquiditeitsrisico

De risico’s van mogelijke wijzigingen in de liquiditeitenplanning en meerjarige investeringsplanning waardoor financiële resultaten kunnen afwijken van de verwachtingen.

Intradaglimiet

De intradaglimiet geeft het maximale bedrag weer dat de gemeente per dag van de schatkistbankieren werkrekening ten laste van de rekening-courant bij de Schatkist kan opnemen.

Kapitaalmarkt

Markt voor het aantrekken of uitzetten van langlopende geldmiddelen.

Kasgeld

Aangetrokken c.q. uitgezette geldmiddelen voor een termijn van één week tot één jaar.

Kasgeldlimiet

Wettelijke limiet ter beperking van het renterisico op de kortlopende c.q. vlottende schuld. De limiet wordt uitgedrukt in een bedrag, dit als percentage van het begrotingstotaal (thans 8,5%).

Kredietlimiet

Faciliteit gekoppeld aan een bankrekening(stelsel) om voor een bepaald maximumbedrag ‘rood’ te staan tegen vooraf bekende rentecondities.

Koersrisico

Het risico dat de financiële activa van de organisatie in waarde verminderen door negatieve koersontwikkelingen.

Kredietrisico

Het risico dat de gemeente financiële schade leidt als gevolg van betalingsproblemen van partijen waaraan de gemeente geldleningen of borgstellingen heeft verstrekt.

Liquiditeitenbeheer

Het aantrekken en uitzetten van middelen voor een periode tot één jaar.

Liquiditeitenplanning

Een overzicht betreffende de over een bepaalde periode verwachte in- en uitgaande kasstromen. Daarbij worden drie kasstromen onderscheiden: exploitatie-, financiële- en investeringskasstromen.

Liquiditeitstypische looptijd

De looptijd van de lening in termen van aflossingen. Ofwel de periode die resteert totdat een lening algeheel is afgelost.

Mandaat

De bevoegdheid om in naam van een bestuursorgaan besluiten te nemen.

Medium Term Notes (MTN)

Verhandelbare schuldbekentenis aan toonder, met een minimum looptijd van 2 jaar. De MTN maakt deel uit van een programma en wordt veelal uitgegeven door een bank of investeerders als verzekeringsmaatschappijen of pensioenfondsen. Een Nederlandse bank zoals BNG Bank begeleidt veelal de leningdocumenten en kasstromen. MTN’s dienen op grond van BBV op de balans te worden gerubriceerd als Obligatielening.

Obligatie

Een openbaar verhandelbare schuldbekentenis aan toonder, waarvan de voorwaarden veelal in een prospectus zijn vastgelegd.

Omslagrente

Het percentage rente dat wordt bepaald door de verwachte rentelasten uit te drukken in een percentage van de boekwaarde van integraal gefinancierde investeringen/activa.

Onderhandse lening

Een lening waarbij de voorwaarden in onderling overleg met de geldgevende partij tot stand komen. Dit maatwerkkarakter maakt de lening moeilijk verhandelbaar.

Rating

Een door een onafhankelijk bureau zoals Standard and Poors of Moody’s afgegeven en internationaal erkend oordeel over de kredietwaardigheid van financiële partijen. Ook wel creditrating genoemd. Ratings kennen een bereik van AAA (uitzonderlijk kredietwaardig) tot D (default, failliet).

Rekening courant

Lopende rekening bij een bank, al dan niet gekoppeld aan een kredietlimiet.

Rekenrente

Het percentage rente dat wordt toegerekend aan de te financieren activa.

Rente voor startersleningen

Het percentage rente dat gehanteerd wordt voor startersleningen, zoals wordt vastgesteld door de gemeenteraad.

Rentecurve

Grafiek waaruit blijkt welke renteniveau’s op enig moment gelden bij verschillende leninglooptijden.

Renterisico

Het risico dat voortvloeit uit de mogelijkheid dat in de toekomst de rentelasten van het vreemd vermogen hoger respectievelijk lager zullen zijn en daarmee effect kunnen hebben op de (financiële resultaten van de gemeente.

Renterisiconorm

Wettelijke limiet ter beperking van het renterisico op de langlopende c.q. vaste schuld. De limiet wordt uitgedrukt in een bedrag als percentage van het begrotingstotaal (thans 20%).

Rentetoerekening t.a.v. leges en tarieven

Het gehanteerde percentage rente voor de berekening van de kostendekkendheid wordt bepaald door de totale toe te rekenen rente (inclusief de bespaarde rente op het eigen vermogen), afgezet tegen de begrote boekwaarde van de activa die integraal gefinancierd wordt.

Rentetypische looptijd

De periode waarover de rente van een lening vast staat. Bedraagt dit minder dan 1 jaar dan wordt de lening door Wet fido als kortlopend gezien en bij 1 jaar of langer als langlopend.

Roll-over lening

Een lening met middellange of lange looptijd en variabele rente.

Saldobeheer

Het beheer van de dagelijkse saldi op de rekeningen.

Schatkistbankieren

Het verplicht uitzetten van (tijdelijk) overtollige financieringsmiddelen bij ’s Rijks schatkist conform de regelgeving op grond van artikel 2 Wet fido, dit rekening houdend met een drempelbedrag dat aan de hand van het begrotingstotaal wordt berekend.

Schuldschein

Een leningovereenkomst voor middellange of lange termijn, rechtstreeks afgesloten tussen een geldnemer en een Duitse investeerder. Kan gezien worden als tussenvorm van onderhandse- en MTN-lening en is vanwege de aard van de geldgever doorgaans naar Duits recht.

Treasurybeleid

Vastgestelde uitgangspunten, doelstellingen, richtlijnen en limieten, de organisatorische en administratieve kaders, de informatievoorziening en de administratieve organisatie ter uitvoering van de treasuryfunctie.

Treasuryfunctie

De uitvoering van alle activiteiten die zich richten op het sturen, beheersen en bewaken van de financiële posities, financiële stromen en de hieraan verbonden risico’s. De belangrijkste aandachtsgebieden binnen de treasuryfunctie zijn cash management, gemeentefinanciering, risicobeheer en relatiebeheer.

Uitzetting

Binnen de Wet fido gehanteerde term voor verstrekte geldleningen en beleggingen.

Vaste schuld

Schuldtitels met een looptijd van één jaar en langer.

Vlottende schuld

Schuldtitels met een looptijd tot één jaar.

Zekerheden

Zakelijke zekerheidsrechten die door de gemeente, in het kader van een verzoek om een lening of borgstelling, van de aanvrager gevraagd kunnen worden om het risicoprofiel van de verzochte steun te verlagen, bijvoorbeeld hypotheek- en pandrechten.

Bijlage 2 Rekenschema renteomslag

Het vanuit de BBV Notitie Rente 2023 voorgeschreven rekenschema ziet er als volgt uit:

Als voorbeeld voor de opstelling bij de begroting en jaarverslag: zie onderstaand schema, waarbij overigens uitgegaan is van de lijn van de gemeente om geen rente te berekenen over het eigen vermogen (reserves) en voorzieningen (zie artikel 2.5.3. in dit statuut):

Noot

5Bij een normale rentestructuur ligt de korte rente lager dan de lange rente. Ofwel: hoe langer de looptijd, hoe hoger de rente.

Noot

6Financieren kan door het aantrekken van externe geldleningen maar ook door, indien aanwezig, het beroep doen op eigen vrij beschikbare geldmiddelen.

Noot

13Bij grondexploitaties wordt een disconteringvoet gebruikt voor de berekening van de contante waarde van toekomstig verwachte lasten en baten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl