Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR753463

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR753463/1

Nota Reserves en voorzieningen gemeente Pijnacker-Nootdorp 2026-2029

Geldend van 30-12-2025 t/m heden

Intitulé

Nota Reserves en voorzieningen gemeente Pijnacker-Nootdorp 2026-2029De raad van de gemeente Pijnacker-Nootdorp;

gezien het voorstel van het college van 7 oktober 2025;

gelet op artikel 15 lid 2 van de Financiële verordening gemeente Pijnacker-Nootdorp 2025;

besluit:

De nota Reserves en voorzieningen gemeente Pijnacker-Nootdorp 2026-2029 vast te stellen, met dien verstande dat:

De tekst ‘Nota Reserves en voorzieningen 2025-2028’ op pagina 3 wordt aangepast naar ‘Nota Reserves en voorzieningen 2026-2029’;

Deze zin op pagina 3:

‘Ten opzichte van de voorgaande nota worden de kaders en uitgangspunten voor de reserves uitgebreid en in lijn gebracht met de hoofdlijnen in de nota Financieel beleid.’

wordt vervangen door:

‘Anders dan in de voorgaande nota zijn de volgende nieuwe en aangepaste uitgangspunten van kracht (voortkomend uit adviezen van de Rekenkamer Pijnacker-Nootdorp):

- °

Bij vorming, gebruik en opheffing van reserves gelden de uitgangspunten, zoals opgenomen in bijlage 1.

- °

Bestemmingsreserves die meer dan drie jaar geen dotatie of onttrekking kennen, worden in de jaarrekening over het desbetreffende boekjaar vermeld en in beginsel opgeheven. Indien nodig wordt beargumenteerd aangegeven waarom de reserve niet opgeheven kan worden.

- °

Wij hanteren heldere voorwaarden voor de vorming en inzet van bestemmingsreserves afschrijvingslasten; aanvullende complementaire lasten worden uit de reguliere exploitatie gedekt.

- °

In de Kadernota wordt een langetermijnoverzicht van aflopende reserves gepresenteerd; het bijbehorend handelingskader (i.e. hoe te handelen) wordt minimaal vier jaar vóór afloop expliciet aan de raad voorgelegd.

- °

In de kadernota en jaarrekening wordt een actueel overzicht van de reserves gepresenteerd met doel, besteding, maximale omvang en duur.

- °

Voor nieuwe en uitbreidingsinvesteringen dient eerst ruimte binnen de begroting te worden gevonden; een dekkingsvoorstel is altijd onderdeel van de aanvraag.

- °

Als ratio voor het weerstandsvermogen hanteren wij een waarde van minimaal 1,4 en een absoluut minimum van 1,0.

- °

Als de weerstandsratio onder de norm van 1,0 dreigt uit te komen, stelt het college van burgemeester en wethouders een verbeterplan op met maatregelen om de algemene reserve op normhoogte te krijgen.’;

Deze zin op pagina 6: ‘Met de begripsbepaling in hoofdstuk 2 als basis en de uitgangspunten in de nota Financieel beleid Pijnacker-Nootdorp zijn in dit hoofdstuk de beleidsuitgangspunten toegelicht.’ komt te vervallen;

Deze zin op pagina 6: ‘Conform de nota Financieel beleid Pijnacker-Nootdorp heeft de algemene reserve minimaal de hoogte van het benodigd weerstandsvermogen waarbij de weerstandsratio een minimum heeft van 1,0 en bij voorkeur 1,4.’ wordt vervangen door: ‘De algemene reserve heeft minimaal de hoogte van het benodigd weerstandsvermogen waarbij de weerstandsratio een absoluut minimum heeft van 1,0 en bij voorkeur hoger is dan 1,4.’;

Deze zin op pagina 7: ‘Uitgangspunten binnen de gemeente Pijnacker-Nootdorp bij het hanteren van bestemmingsreserves afschrijvingslasten zijn door de raad vastgesteld in de nota Financieel beleid’ wordt vervangen door: ‘Uitgangspunten binnen de gemeente Pijnacker-Nootdorp bij het hanteren van bestemmingsreserves afschrijvingslasten zijn door de raad vastgesteld in deze nota.’;

Deze zin op pagina 7: ‘Een bestemmingsreserve afschrijvingslasten kan worden gevormd wanneer voldaan wordt aan de criteria, zoals door de raad vastgesteld in de nota financieel beleid: …’ wordt vervangen door ‘Een bestemmingsreserve afschrijvingslasten kan worden gevormd wanneer voldaan wordt aan deze criteria: …’;

in hoofdstuk 3.2, onderdeel Vorming, in de opsomming de teksten:

“(indien voorhanden) de omvang (minimum én maximum hoogte)”

“(indien voorhanden) een meerjarige raming van de verwachte bestedingen”

“Looptijd van de reserve, met eventuele start- en einddatum.”

worden gewijzigd in:

“de omvang (minimum én maximum hoogte)”

“een meerjarige raming van de verwachte bestedingen”

“Looptijd van de reserve, met start- en einddatum.”;

in de Nota reserves en voorzieningen 2026-2029, hoofdstuk 3.2, onderdeel Aanwending, de volgende zin:

“De bedrijfsvoering gerelateerde onttrekkingen zijn eveneens een bevoegdheid van het college.”

wordt vervangen door:

“De bedrijfsvoering gerelateerde onttrekkingen tot € 1.500.000 per boekjaar zijn eveneens een bevoegdheid van het college. Aanvullende onttrekkingen aan de reserve Bedrijfsvoering vinden plaats na besluitvorming door de gemeenteraad.”;

op p. 8 onder het kopje 'informatievoorziening' een alinea toegevoegd wordt met de tekst:

"In de kadernota en begroting wordt per programma een geactualiseerd overzicht gegeven van onder meer doel, besteding, maximale omvang, duur en begrote mutaties van de reserves. Deze overzichten worden per programma voorzien van een toelichting.”;

Er een nieuwe bijlage 1 aan de nota wordt toegevoegd waarin onderstaande tabel staat. De overige bijlagen worden opnieuw genummerd in volgorde van voorkomen in de nota. Nummeringen in het gehele document (p.3 leeswijzer, p. 8 laatste zin) en inhoudsopgave worden hierop aangepast.

* Dit betreft een geamendeerd raadsbesluit.

1. Inleiding

Voor u ligt de Nota Reserves en voorzieningen 2026-2029. Deze wordt, conform het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) en artikel 15 van de Financiële verordening gemeente Pijnacker-Nootdorp, eens in de vier jaar vastgesteld door de gemeenteraad. De nota is met name bedoeld om kaders te stellen voor het beheer en het beleid van reserves en voorzieningen. De nota Reserves en voorzieningen is niet bedoeld om een actueel saldo-overzicht te geven van de diverse reserves en voorzieningen. Hiervoor wordt verwezen naar de jaarrekening en de programmabegroting. Tot vorming of opheffing van reserves en voorzieningen wordt besloten in de documenten van de planning- & control cyclus en separaat in raadsbesluiten.

Doelstelling

Deze nota is een uitwerking van artikel 15 van de geldende Financiële verordening van de gemeente Pijnacker-Nootdorp. De nota reserves en voorzieningen is primair bedoeld als instrument ten behoeve van de kaderstellende rol van de raad. Het doel van deze nota is:

- 1.

inzicht geven in het wettelijk kader rond reserves en voorzieningen;

- 2.

beleidsregels vast te stellen over de handelswijze waarop reserves en voorzieningen worden vastgelegd en verantwoord.

Wettelijk kader

Deze nota sluit aan bij de Gemeentewet (artikel 212) en bij het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). De kaders voor reserves en voorzieningen worden gevormd in artikel 41 tot en met 45, 49, 54 en 55 BBV. In de toepassing van het BBV is de afgelopen jaren door de Commissie BBV aan de hand van praktijkcases veel informatie beschikbaar gekomen welke een eenduidige uitvoering en toepassing van het BBV bevorderen. In deze nota wordt daarmee rekening gehouden.

Wijzigingen ten opzichte van de nota Reserves en voorzieningen 2021

Ten opzichte van de voorgaande nota Reserves en voorzieningen is deze nota op de volgende onderdelen gewijzigd:

- -

Anders dan in de voorgaande nota zijn de volgende nieuwe en aangepaste uitgangspunten van kracht (voortkomend uit adviezen van de Rekenkamer Pijnacker-Nootdorp):

- °

Bij vorming, gebruik en opheffing van reserves gelden de uitgangspunten, zoals opgenomen in bijlage 1.

- °

Bestemmingsreserves die meer dan drie jaar geen dotatie of onttrekking kennen, worden in de jaarrekening over het desbetreffende boekjaar vermeld en in beginsel opgeheven. Indien nodig wordt beargumenteerd aangegeven waarom de reserve niet opgeheven kan worden.

- °

Wij hanteren heldere voorwaarden voor de vorming en inzet van bestemmingsreserves afschrijvingslasten; aanvullende complementaire lasten worden uit de reguliere exploitatie gedekt.

- °

In de Kadernota wordt een langetermijnoverzicht van aflopende reserves gepresenteerd; het bijbehorend handelingskader (i.e. hoe te handelen) wordt minimaal vier jaar vóór afloop expliciet aan de raad voorgelegd.

- °

In de kadernota en jaarrekening wordt een actueel overzicht van de reserves gepresenteerd met doel, besteding, maximale omvang en duur.

- °

Voor nieuwe en uitbreidingsinvesteringen dient eerst ruimte binnen de begroting te worden gevonden; een dekkingsvoorstel is altijd onderdeel van de aanvraag.

- °

Als ratio voor het weerstandsvermogen hanteren wij een waarde van minimaal 1,4 en een absoluut minimum van 1,0.

- °

Als de weerstandsratio onder de norm van 1,0 dreigt uit te komen, stelt het college van burgemeester en wethouders een verbeterplan op met maatregelen om de algemene reserve op normhoogte te krijgen.

- °

- -

In de voorgaande versie werd gesproken over “reserves ter dekking van kapitaallasten”. Aangezien alleen voor afschrijvingslasten een bestemmingsreserve gevormd kan worden, wordt in de voorliggende nota de term “reserve afschrijvingslasten” gehanteerd.

- -

In de vorige nota is als bevoegdheid van het college een passage opgenomen over toevoeging en onttrekking van winsten resp. verliezen aan de algemene reserve. In de praktijk uitte zich dit door een automatische verrekening van de tussentijdse winstneming bij grondexploitatie. Deze passage is in de voorliggende nota verwijderd om, conform de strekking van het BBV, een duidelijker beeld van het jaarrekeningresultaat te presenteren.

- -

Bij de reserve Bedrijfsvoering was opgenomen dat indien bij de jaarrekening een voordelig resultaat op de salarislasten wordt gerealiseerd wordt 10% van de afdeling Ontwikkeling en 50% van het overige overschot toegevoegd aan deze reserve. In deze nota is dat gewijzigd in: Indien bij de jaarrekening een voordelig resultaat op de salarislasten wordt gerealiseerd wordt 50% van het overschot toegevoegd aan deze reserve. Het onderscheid is gezien de nieuwe organisatie van het ambtelijk apparaat naar domeinstructuren niet meer relevant.

- -

Voor de reserve Bedrijfsvoering is de passage “De bedrijfsvoering gerelateerde onttrekkingen zijn eveneens een bevoegdheid van het college” vervangen door “De bedrijfsvoering gerelateerde onttrekkingen tot € 1.500.000 per boekjaar zijn eveneens een bevoegdheid van het college. Aanvullende onttrekkingen aan de reserve Bedrijfsvoering vinden plaats na besluitvorming door de gemeenteraad.”

Hardheidsclausule

Indien het voornemen bestaat om af te wijken van de in deze nota vermelde richtlijnen wordt dit in het betreffende raadsvoorstel gemotiveerd toegelicht. Hierbij dient vanzelfsprekend rekening te worden gehouden met de mogelijkheden die het BBV en overige relevante wet- en regelgeving bieden.

Leeswijzer

In hoofdstuk 2 wordt de begripsbepaling nader toegelicht. Vervolgens wordt in hoofdstuk 3 stil gestaan bij de uitgangspunten voor wat betreft het beleid rondom reserves en voorzieningen. Tot slot treft u in bijlage 1 de uitgangspunten op hoofdlijnen voor de vorming, gebruik en opheffing van reserves. In Bijlage 2 staat een overzicht van de reserves en voorzieningen die door de gemeente Pijnacker-Nootdorp worden gehanteerd. Bijlage 3 bevat een overzicht van de afloop van de kapitaallasten in relatie tot de bestemmingsreserves afschrijvingen. Bijlage 4 bevat een overzicht van de relevante wettelijke kaders.

2. Begripsbepaling

In dit hoofdstuk worden de afzonderlijke begrippen reserves en voorzieningen toegelicht aan de hand van wetteksten, zoals vastgelegd in het BBV.

2.1 Reserves

Zoals vastgesteld in artikel 42 van het BBV vormen reserves, samen met het gerealiseerde resultaat na bestemming volgend uit het overzicht van baten en lasten van de jaarrekening, het eigen vermogen van de gemeente. Artikel 43 lid 1 van het BBV onderscheidt de onderstaande soorten reserves:

- •

Algemene reserve

-

De algemene reserve vormt het vrij besteedbare eigen vermogen van de gemeente. De belangrijkste functie is het vormen van een buffer voor onvoorziene financiële tegenvallers en is daarmee ook het belangrijkste onderdeel van het weerstandsvermogen.

- •

Bestemmingsreserve

-

In artikel 43 lid 2 van het BBV wordt een bestemmingsreserve gedefinieerd als een reserve waar de raad een bepaalde bestemming aan geeft, de middelen uit deze reserve mogen alleen aan deze specifieke bestemming worden besteed. Wel kan de raad besluiten een andere bestemming te geven. Binnen de bestemmingsreserves wordt in Pijnacker-Nootdorp onderscheid gemaakt tussen overige bestemmingsreserves en bestemmingsreserves voor afschrijvingslasten.

In de onderstaande tabel wordt toegelicht welke functies reserves kunnen vervullen.

|

Functies |

Omschrijving |

|

Financieringsfunctie |

Omdat alle reserves behoren tot het totale vermogen van de gemeente kunnen deze worden gebruikt als eigen financieringsmiddel. |

|

Bestedingsfunctie |

Reserves met een bestedingsfunctie hebben doorgaans een incidenteel karakter. Ze worden aangemaakt met een bepaald doel en het gereserveerde bedrag wordt ingezet om investeringsuitgaven of lasten als afschrijvingslasten te dekken. |

|

Inkomensfunctie |

Wanneer reserves over een inkomensfunctie beschikken genereren deze bespaarde rente. Deze besparing wordt gebruikt als budgettair dekkingsmiddel. Dit heeft als gevolg dat bij aanwending van de betreffende reserve er een nadeel kan ontstaan op de exploitatie door het wegvallen van dekking door bespaarde rente. Voor gemeente Pijnacker-Nootdorp is dit geen inkomstenbron aangezien we geen rente toerekenen aan reserves. |

|

Bufferfunctie |

Een reserve met een bufferfunctie kan worden ingezet om onverwachte tegenvallers op te vangen. Ook biedt het de mogelijkheid om noodzakelijke aanpassingsprocessen geleidelijk en niet schoksgewijs te laten verlopen. Met name de algemene reserve heeft deze functie; voordelige saldi van de jaarrekeningen worden toegevoegd, terwijl nadelige saldi kunnen worden onttrokken. Binnen onze gemeente hebben de reserves Bedrijfsvoering en Sociaal Domein ook een bufferfunctie. |

|

Egalisatiefunctie |

Om extreme en ongewenste schommelingen in de exploitatie en daarmee ook tarieven te voorkomen kan een egalisatiereserve worden ingesteld om baten en lasten gelijkmatig over de jaren heen te verdelen. |

Naast de eerdergenoemde reserves zijn ook de zogenaamde stille reserves te benoemen. Deze zijn niet zichtbaar op de balans van de gemeente. Er is sprake van stille reserve als bezittingen (bijvoorbeeld gronden, gebouwen, aandelenkapitaal of overige bezittingen) meer waard zijn dan de boekwaarde van die bezittingen. Deze worden pas (eenmalig) inzetbaar wanneer deze verkocht worden. Stille reserves zijn te vinden in materiële bezittingen maar ook in financiële bezittingen.

2.2 Voorzieningen

Voorzieningen worden gevormd voor risico’s, verliezen en verplichtingen waarvan het bestaan en de omvang nog onzeker is maar waarvan het wel kan worden ingeschat (BBV-artikel 44 lid 1a). De verwachte financiële gevolgen van de genoemde risico’s, verliezen en verplichtingen vallen altijd buiten het lopende boekjaar. Voorzieningen zijn daarmee niet vrij besteedbaar en behoren dus toe aan het vreemd vermogen van de gemeente.

Artikel 44 lid 2 uit het BBV schrijft voor dat van derden verkregen middelen, die specifiek besteed moeten worden, ook als voorziening moeten worden behandeld. Uitzondering op deze regel zijn de voorschotbedragen zoals omschreven in artikel 49, onderdeel b.

Artikel 49, lid b luidt: In de balans worden onder de overlopende passiva afzonderlijk opgenomen:

De van de Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan (BBV-artikel 45).

2.3 Verschillen tussen reserves en voorzieningen

De belangrijkste verschillen tussen reserves en voorzieningen zijn hieronder weergegeven.

|

Reserves |

Voorzieningen |

|

Gevormd door bestemming van het resultaat |

Gevormd (verplicht) door het nemen van een last in de exploitatie |

|

Bestemming kan door raad gewijzigd worden |

Bestemming kan niet gewijzigd worden |

|

Eigen vermogen |

Vreemd vermogen |

|

Rentetoerekening toegestaan |

Rentetoerekening niet toegestaan |

|

Bevoegdheid van de raad |

Bevoegdheid door het college |

|

Financiële onderbouwing niet verplicht, maar aangeraden |

Financiële onderbouwing verplicht |

3. Beleidsuitgangspunten

Allereerst wordt in dit hoofdstuk ingegaan op de algemene uitgangspunten waar vervolgens stil wordt gestaan bij de bevoegdheden van de raad en het College van B&W. Voor de verdere toelichting is onderscheid gemaakt tussen de volgende vijf bevoegdheden: vorming, aanwending, mutaties, opheffing en administratie. De beleidsuitgangspunten staan niet op zichzelf, ze sluiten aan op artikel 15 van de financiële verordening van de gemeente Pijnacker-Nootdorp (conform artikel 212 Gemeentewet).

3.1 Beleid algemene reserve

De algemene reserve is onderdeel van het eigen vermogen en primair bedoeld om financiële tegenvallers op te vangen. De omvang en ontwikkeling ervan wordt met name bepaald door het gemeentelijk resultaat (na bestemming). De algemene reserve maakt tevens deel uit van het weerstandsvermogen.

De gemeente Pijnacker-Nootdorp hanteert de volgende uitgangspunten inzake de algemene reserve:

- -

De algemene reserve heeft een bufferfunctie.

- -

De algemene reserve heeft minimaal de hoogte van het benodigd weerstandsvermogen waarbij de weerstandsratio een absoluut minimum heeft van 1,0 en bij voorkeur hoger is dan 1,4.

- -

Als de weerstandsratio onder de norm van 1,0 dreigt uit te komen, stelt het college van B&W een verbeterplan op met maatregelen om de algemene reserve op normhoogte te krijgen.

- -

De raad wordt in de documenten volgend uit de planning- & control cyclus geïnformeerd over de stand en het verloop van de algemene reserve.

3.2 Beleid bestemmingsreserves

Naast de reguliere bestemmingsreserves kent de gemeente Pijnacker-Nootdorp ook bestemmingsreserves voor investeringen. Bij laatstgenoemde worden structurele middelen onttrokken voor de dekking van structurele lasten. Het betreft reserves welke dienen voor de dekking van de afschrijvingslasten van investeringen. Dit is vastgelegd in het ‘Gemeenschappelijk Financieel Toezichtkader 2020’ van de Provincie Zuid-Holland.

Uitgangspunten binnen de gemeente Pijnacker-Nootdorp bij het hanteren van bestemmingsreserves afschrijvingslasten zijn door de raad vastgesteld in deze nota. De hoogte van deze reserves is gelijk aan de boekwaarde van de investering. Dat wil zeggen dat de gevormde bestemmingsreserve altijd afdoende moet zijn om de volledige investering te dekken, deze mag dus niet opgebouwd worden of bekostigd worden uit toekomstige baten.

Conform het BBV is het weliswaar toegestaan om rente toe te voegen aan reserves, in gemeente Pijnacker-Nootdorp is ervoor gekozen om (conform het advies van de commissie BBV) geen rente toe te voegen aan reserves.

Vorming

De gemeenteraad is bevoegd reserves te vormen en de bijbehorende doelstellingen hieraan te verbinden. Het vormen van een reserve moet dus altijd bij raadsbesluit plaatsvinden. Bij de vorming van een reserve moet in het raadsbesluit aandacht worden besteed aan de volgende punten:

- -

De naam van de reserve;

- -

het doel van de reserve;

- -

het motief van de reserve;

- -

de voeding van de reserve;

- -

de omvang (minimum én maximum hoogte);

- -

een meerjarige raming van de verwachte bestedingen;

- -

Looptijd van de reserve, met start- en einddatum. De looptijd is afhankelijk van fluctuerende factoren (zoals bijvoorbeeld looptijd van werkzaamheden of afspraken). Bij het ontbreken van mutaties in de meerjarenbegroting komt de reserve te vervallen. Bij het beëindigen van de reserve valt het resterende saldo vrij ten gunste van de algemene reserve.

Een bestemmingsreserve afschrijvingslasten kan worden gevormd wanneer voldaan wordt aan deze criteria:

- 1.

het project substantieel is (richtbedrag > € 1 mln.) én

- 2.

een afschrijvingstermijn van minimaal 30 jaar kent, én

- 3.

voldoende vrij vermogen aanwezig is in de algemene reserve (de weerstandsratio hoger dan 1,4 is (ondergrens van de gewenste bandbreedte van 1,4-2,0). Daarbij worden ook vastgestelde toekomstige onttrekkingen uit de Algemene reserve betrokken.

Aanvullende complementaire kosten (o.a. onderhoudskosten en rente) worden gedekt uit de reguliere exploitatie.

Minimale reserve-omvang € 50.000

Wij hanteren een minimale reserve-omvang van € 50.000. Reserves met een kleinere omvang worden opgeheven. Het bepalen van de omvang wordt gebaseerd over de tijdsduur van de meerjarenbegroting. Dit betekent dat reserves die de gehele periode onder de € 50.000 blijven, worden opgeheven, met uitzondering van de reserve “afschrijvingslasten”.

Aanwending

Bij iedere bestemmingsreserve wordt aangegeven onder welke voorwaarden aanwending is toegestaan. In de documenten van de planning - & control cyclus en separaat in raadsbesluiten wordt door de raad vastgesteld voor welk bedrag er onttrokken mag worden aan de reserves. Daarmee komt de verantwoordelijkheid voor het daadwerkelijk besteden bij het College van B&W te liggen. Onttrekkingen mogen niet tot gevolg hebben dat de reserve negatief wordt. Wanneer de uitgave boven het begrote bedrag komt, dient de gemeenteraad hiermee akkoord gaan.

Er is een viertal uitzonderingen te benoemen waarin het college bevoegd is:

- -

Negatieve reserves: het college kan een niet begroot bedrag aan de algemene reserve onttrekken, indien deze onttrekking het gevolg is van een tijdelijke aanvulling van een bestemmingsreserve die anders een negatief saldo vertoont.

- -

Reserve Sociaal Domein: Bij mutaties betreffende WMO, Jeugdwet en participatiewet afrekeningen oude jaren vindt dotatie/onttrekking plaats aan de reserve Sociaal Domein.

- -

Algemene reserve: Het bedrag dat gedoteerd/onttrokken wordt aan de voorziening nadelige complexen mag bij de jaarrekening aan de algemene reserve worden gedoteerd/onttrokken.

- -

Reserve Bedrijfsvoering: Indien bij de jaarrekening een voordelig resultaat op de salarislasten wordt gerealiseerd wordt 50% van het overschot toegevoegd aan deze reserve. De bedrijfsvoering gerelateerde onttrekkingen tot € 1.500.000 per boekjaar zijn eveneens een bevoegdheid van het college. Aanvullende onttrekkingen aan de reserve Bedrijfsvoering vinden plaats na besluitvorming door de gemeenteraad.

Mutaties doel

De bestemming van een reserve kan alleen door de gemeenteraad veranderd worden, op eigen initiatief van de Raad of op aangeven van het College van B&W. De mutatie wordt altijd bekrachtigd door een raadsbesluit.

Opheffing

Net als bij de vorming van een reserve, dient ook de opheffing van reserves door middel van een raadsbesluit plaats te vinden of in de documenten van de planning- & control cyclus te verwerken.

De reserve wordt opgeheven als:

- -

De omvang kleiner dan € 50.000 is. Het bepalen van de omvang wordt gebaseerd over de tijdsduur van de meerjarenbegroting. Dit betekent dat reserves die de gehele periode onder € 50.000 blijven, worden opgeheven, met uitzondering van de bestemmingsreserve “afschrijvingslasten”;

- -

De doelstelling bereikt is en er in de reserve nog een bedrag beschikbaar is;

- -

Bestemmingsreserves die meer dan drie jaar geen dotatie of onttrekking kennen, worden in de jaarrekening over het desbetreffende boekjaar vermeld en in beginsel opgeheven. Indien nodig wordt beargumenteerd aangegeven waarom de reserve niet opgeheven kan worden.

De vrijval van de reserve komt ten gunste van de algemene reserve.

Administratie

Het vormen van, doteren, onttrekken, laten vrijvallen en opheffen van reserves vindt plaats via de exploitatie. Directe toevoeging of onttrekking is niet toegestaan. Mutaties in reserves dienen per programma zichtbaar gemaakt te worden.

Informatievoorziening

In de Kadernota wordt een langetermijnoverzicht van aflopende reserves afschrijvingslasten gepresenteerd; het bijbehorend handelingskader (i.e. hoe te handelen) wordt minimaal vier jaar vóór afloop expliciet aan de raad voorgelegd. Deze werkwijze gaat in vanaf de Kadernota 2027. Een voorbeeld van het overzicht is als bijlage bij deze nota Reserves en voorzieningen toegevoegd.

In de Kadernota en begroting wordt per programma een geactualiseerd overzicht gegeven van onder meer doel, besteding, maximale omvang, duur en begrote mutaties van de reserves. Deze overzichten worden per programma voorzien van een toelichting.

3.3 Beleid voorzieningen

De beleidsuitgangspunten voor wat betreft de voorzieningen verschillen op weinig gebieden van die van de bestemmingsreserves, behalve dat het verplichtende karakter van voorzieningen voor enige beperkingen zorgt.

Vorming

Voorzieningen worden op aangeven van het College van B&W ingesteld door de raad. Het vormen van voorzieningen wordt gebaseerd op bestaande voorwaardelijke verplichtingen of bedrijfseconomische motieven. Dit kan zijn het opvangen van kwantificeerbare risico’s of verliezen of het gelijkmatig verdelen van kosten (de zogenaamde egalisatievoorzieningen). Wanneer een onderhoudsvoorziening wordt gevormd moet hier een door de raad vastgesteld beheerplan aan ten grondslag liggen. De basis hiervan ligt in de stellige uitspraak van de Commissie BBV gedaan in de notitie Materiële vaste activa (zie bijlage 4, onderdeel B.).

Voor de grondexploitatie met een verwacht negatief eindresultaat wordt een voorziening gevormd voor de netto contante waarde van dat verwachte resultaat.

Bij de vorming van een voorziening moet in het raadsbesluit aandacht worden besteed aan de volgende punten:

- -

De naam van de voorziening;

- -

het doel van de voorziening;

- -

het motief van de voorziening;

- -

de voeding van de voorziening;

- -

(indien voorhanden) de omvang (minimum én maximum hoogte);

- -

(indien voorhanden) een meerjarige raming van de verwachte bestedingen;

- -

Looptijd van de voorziening, met eventuele start- en einddatum. De looptijd is afhankelijk van fluctuerende factoren (zoals bijvoorbeeld looptijd van werkzaamheden of afspraken).

Bij het ontbreken van mutaties in de meerjarenbegroting komt de voorziening te vervallen. Bij het beëindigen van de voorziening valt het resterende saldo vrij ten gunste de exploitatie.

Aanwending

Bij de totstandkoming van de planning- & control cyclus worden stortingen en onttrekkingen aangeleverd. Bij de vaststelling van deze producten door de raad worden de stortingen en onttrekkingen geautoriseerd. Hierbij wordt in ogenschouw genomen dat voorzieningen niet groter of kleiner mogen zijn dan de verplichtingen of risico’s waarvoor zij gevormd zijn. De wijziging van de hoogte van een voorziening wordt zodoende alleen gerealiseerd wanneer deze wordt aangepast naar een nieuw noodzakelijk niveau. Overige aanpassingen vloeien alleen voort uit het verminderen van een voorziening wegens aanwending voor het doel waarvoor deze is ingesteld.

Mutaties doel

Het doel van een voorziening kan niet gewijzigd worden. Wanneer het doel vervalt dient de voorziening opgeheven te worden. Wanneer het doel verandert zal een nieuwe voorziening moeten worden ingesteld.

Opheffing

Een voorziening wordt opgeheven als de verplichting of het risico waarvoor de voorziening is ingesteld, is komen te vervallen. Voor het opheffen van een voorziening is geen raadsbesluit nodig. Wanneer een voorziening wordt opgeheven valt een eventueel saldo vrij ten gunste van de exploitatie.

Rente

Bij de voorzieningen is een rentetoevoeging alleen toegestaan als er sprake is van een berekening van de voorziening op basis van de netto contante waarde. Aan deze voorzieningen zal jaarlijks een toevoeging aan de voorziening moeten plaatsvinden voor het percentage (disconteringsvoet) waartegen de voorziening contant is gemaakt. Voor de uitwerking van de rentesystematiek wordt verwezen naar de notitie Rente 2023, BBV.

Administratie

Het instellen van, toevoegen aan, laten vrijvallen en opheffen van een voorziening verloopt via de exploitatie. Bestedingen ten laste van de voorziening verlopen rechtstreeks via de voorziening (dus niet via de exploitatie). De stand van de voorziening mag niet negatief worden. Mutaties in de voorzieningen dienen per programma zichtbaar gemaakt te worden.

3.4 Risicobeheersing

Algemeen

In de nota die ingaat op risicomanagement wordt het beleid uiteengezet van de gemeente Pijnacker-Nootdorp op het gebied van risicobeheersing. Organisatie breed worden risico’s in kaart gebracht die met behulp van het softwareprogramma NARIS worden gebruikt om een uitspraak te doen over de benodigde weerstandscapaciteit. Deze wordt afgezet tegen de beschikbare weerstandscapaciteit, bestaande uit onder andere de algemene reserve. Zo wordt de weerstandsratio bepaald, het absolute minimum van 1.0 is reeds benoemd in paragraaf 3.1.

Wanneer het risico op een verwachte tegenvaller groter is dan 90% wordt dit niet meer als een risico gezien, maar wordt vanuit het voorzichtigheidsprincipe direct in de P&C documenten een voorziening ingesteld. De financiële tegenvaller wordt zodoende niet meer opgevangen door de beschikbare weerstandscapaciteit. In artikel 44 van het BBV is daarover de volgende tekst opgenomen.

Artikel 44

- 1.

Voorzieningen worden gevormd wegens:

- a.

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b.

op de balansdatum bestaande risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten.

- a.

Grondexploitaties

Voor de grondexploitatie met een verwacht negatief eindresultaat wordt een voorziening gevormd voor de netto contante waarde van dat verwachte resultaat.

Ondertekening

Vastgesteld in de openbare vergadering van 11 december 2025.

Arjen van der Lugt

griffier

Björn Lughart

voorzitter

Bijlage 1 Uitgangspunten bij vorming, gebruik en opheffing reserves

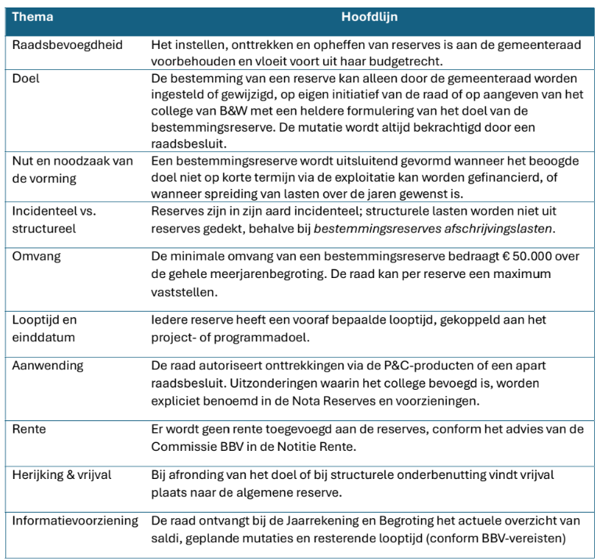

|

Thema |

Hoofdlijn |

|

Raadsbevoegdheid |

Het instellen, onttrekken en opheffen van reserves is aan de gemeenteraad voorbehouden en vloeit voort uit haar budgetrecht. |

|

Doel |

De bestemming van een reserve kan alleen door de gemeenteraad worden ingesteld of gewijzigd, op eigen initiatief van de raad of op aangeven van het college van B&W met een heldere formulering van het doel van de bestemmingsreserve. De mutatie wordt altijd bekrachtigd door een raadsbesluit. |

|

Nut en noodzaak van de vorming |

Een bestemmingsreserve wordt uitsluitend gevormd wanneer het beoogde doel niet op korte termijn via de exploitatie kan worden gefinancierd, of wanneer spreiding van lasten over de jaren gewenst is. |

|

Incidenteel vs. structureel |

Reserves zijn in zijn aard incidenteel; structurele lasten worden niet uit reserves gedekt, behalve bij bestemmingsreserves afschrijvingslasten. |

|

Omvang |

De minimale omvang van een bestemmingsreserve bedraagt € 50.000 over de gehele meerjarenbegroting. De raad kan per reserve een maximum vaststellen. |

|

Looptijd en einddatum |

Iedere reserve heeft een vooraf bepaalde looptijd, gekoppeld aan het project- of programmadoel. |

|

Aanwending |

De raad autoriseert onttrekkingen via de P&C-producten of een apart raadsbesluit. Uitzonderingen waarin het college bevoegd is, worden expliciet benoemd in de Nota Reserves en voorzieningen. |

|

Rente |

Er wordt geen rente toegevoegd aan de reserves, conform het advies van de Commissie BBV in de Notitie Rente. |

|

Herijking & vrijval |

Bij afronding van het doel of bij structurele onderbenutting vindt vrijval plaats naar de algemene reserve. |

|

Informatievoorziening |

De raad ontvangt bij de Jaarrekening en Begroting het actuele overzicht van saldi, geplande mutaties en resterende looptijd (conform BBV-vereisten) |

Bijlage 2 Overzicht reserves en voorzieningen

|

Reserve |

Doel |

Functie |

Jaar instelling |

Verwachte einddatum |

Voeding van de reserve |

|

Bestemmingsreserve Afschrijvingslasten Gemeentelijke huisvesting |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen in gemeentelijke huisvesting. |

Egalisatie |

2004 |

2042 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten FES Oostelijke randweg |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2011 |

2061 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Komkommerweg |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2011 |

2064 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten ISV Pijnacker-Noord |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2011 |

2063 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Ruijven Zuid Polder |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2011 |

2047 |

Algemene reserve |

|

Bestemmingsreserve Bedrijfsvoering |

Deze reserve betreft de dekking van kosten die voortvloeien uit het organisatieontwikkelingtraject en/of incidentele kosten van activiteiten ten behoeve van de bedrijfsvoering. |

Dekkingsmiddel |

2004 |

geen |

Overig |

|

Bestemmingsreserve Afschrijvingslasten De Groene Wijdte |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2004 |

2050 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Stanislas-College |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2004 |

2051 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Renovatie scholen Pijnacker Noord |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2014 |

2031 |

Algemene reserve |

|

Bestemmingsreserve Sociaal Domein |

Deze reserve is gevormd voor eventuele tekorten binnen het Sociaal Domein op te kunnen vangen. |

Dekkingsmiddel |

2014 |

geen |

Overig |

|

Bestemmingsreserve Vluchtelingen en asielopvang |

Deze reserve is gevormd om de middelen in te kunnen zetten op een breed scala aan vluchtelingen en asielzoekers problematiek. |

Dekkingsmiddel |

2016 |

geen |

Algemene reserve/resultaatbestemming |

|

Bestemmingsreserve Energieneutrale gemeenten |

Deze reserve is gevormd ter bevordering van initiatieven die bijdragen aan de doelstelling energie neutrale gemeente. |

Dekkingsmiddel |

2016 |

geen |

Algemene reserve |

|

Bestemmingsreserve Dobbeplas |

In 2017 is de beheerverantwoordelijkheid voor de gebieden Dobbeplas overgenomen van het Natuur- en recreatieschap Dobbeplas. |

Dekkingsmiddel |

2018 |

geen |

Resultaatbestemming |

|

Bestemmingsreserve Afschrijvingslasten Herinrichting Raadhuisplein |

Deze reserve is gevormd voor de dekking van de afschrijvingslasten van de investeringen herinrichting Raadhuisplein. |

Egalisatie |

2017 |

2040 |

Algemene reserve |

|

Bestemmingsreserve Groene Keijzer |

Van de provincie is een afkoopsom ontvangen voor het jaarlijkse onderhoud van de Groene Keijzer. Deze reserve is gevormd voor de dekking van het jaarlijkse onderhoud. |

Dekkingsmiddel |

2017 |

geen |

Resultaatbestemming |

|

Bestemmingsreserve Afschrijvingslasten Modernisering gemeentekantoor |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2017 |

2032 |

Reserve Bedrijfsvoering |

|

Bestemmingsreserve Afschrijvingslasten Ackerswoude + Keijzershof |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen in Kindcentra in Ackerswoude en Keijzershof. |

Egalisatie |

2019 |

2065 |

Algemene reserve |

|

Bestemmingsreserve Kwaliteitsverbetering Groenzoom |

Van de provincie is een afkoopsom ontvangen voor het jaarlijkse onderhoud van de Groenzoom. Deze reserve is gevormd voor de dekking van het jaarlijkse onderhoud. |

Dekkingsmiddel |

2022 |

geen |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Herstructurering Katwijkerlaan |

Deze reserve is bedoeld ter dekking van afschrijvingslasten investeringen Katwijkerlaan. |

Egalisatie |

2013 |

2076 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten School de Regenboog |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2019 |

2064 |

Algemene reserve |

|

Bestemmingsreserve Verbinding Groenzoom-Balijbos |

De afwikkeling van de Ruimte voor Ruimte regeling betreft een voordeel op de exploitatie. Deze is gestort in een bestemmingsreserve cf. afspraken met de PZH en gemeente Lansingerland. |

Dekkingsmiddel |

2019 |

geen |

Exploitatie |

|

Bestemmingsreserve Implementatie Omgevingswet |

Vanaf 2021 treedt de Omgevingswet in werking. De nieuwe wet heeft grote impact op de organisatie en de dienstverlening aan bedrijven en inwoners. |

Dekkingsmiddel |

2020 |

geen |

Algemene reserve |

|

Bestemmingsreserve Cultuur |

Deze reserve is bestemd voor de dekking van de voorbereidingskosten van het Sociaal Cultureel Centrum Pijnacker. |

Dekkingsmiddel |

2019 |

2026 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Casaschool en IKC Pijnacker Noord |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2021 |

2064 |

Algemene reserve |

|

Bestemmingsreserve Lagere rente langlopende leningen o/g |

Met de herfinanciering van geldleningen bij de BNG Bank is een deel van de incidentele bate die is ontstaan door de verkoop van Eneco-aandeel ingezet om structureel ruimte te creëren in de meerjarenbegroting. |

Egalisatie |

2020 |

2029 |

Algemene reserve |

|

Bestemmingsreserve Tijdelijke huisvesting CBS Schatkaart |

Deze reserve is gevormd voor de driejarige onderhoudskosten voor de tijdelijke huisvesting CBS de Schatkaart. |

Dekkingsmiddel |

2022 |

2025 |

Algemene reserve |

|

Bestemmingsreserve Beschermd wonen/beschermd thuis |

Deze reserve is ingesteld ter egalisatie van de middelen die we ontvangen vanuit de centrumfunctie maatschappelijk opvang en beschermd wonen. |

Egalisatie |

2022 |

geen |

Exploitatie |

|

Bestemmingsreserve Afschrijvingslasten Opvanglocaties ontheemden |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2022 |

2049 |

Exploitatie |

|

Bestemmingsreserve Degeneratiekosten |

Van KPN hebben we een degeneratievergoeding ontvangen. De herstelwerkzaamheden worden gedekt uit deze reserve. |

Dekkingsmiddel |

2022 |

geen |

Overig |

|

Bestemmingsreserve Transformatiegebieden |

Deze reserve is gevormd voor het opstellen van producten in de initiatiefase en een overbruggingsfase naar de definitieve afspraken en samenwerking met de grondeigenaren. |

Dekkingsmiddel |

2022 |

geen |

Algemene reserve |

|

Bestemmingsreserve Oranjepark |

Deze reserve is gevormd om de plankosten te dekken. Met het opstellen van een ruimtelijke visie definiëren we de kaders en randvoorwaarden om te komen tot ontwikkeling en transformatie van Oranjepark naar een woongebied. |

Dekkingsmiddel |

2022 |

2026 |

Algemene reserve |

|

Bestemmingsreserve Maatregelen bestaanszekerheid |

Met het actieplan bestaanszekerheid ligt er een pakket aan lokale maatregelen, waarmee we bestaanszekerheid van onze inwoners op relatief korte termijn kunnen vergroten. |

Dekkingsmiddel |

2023 |

2027 |

Reserve Financiële gevolgen Corona |

|

Bestemmingsreserve Versterking dienstverlening |

Door de middelen in de reserve op te nemen, kunnen budgetten tijdsonafhankelijk besteed worden. |

Dekkingsmiddel |

2023 |

geen |

Exploitatie |

|

Bestemmingsreserve Metropolitane fietsroute |

Deze reserve is bestemd voor de dekking van de afschrijvingslasten van de investeringen. |

Egalisatie |

2023 |

2069 |

Resultaatbestemming |

|

Bestemmingsreserve FLO Brandweer |

Deze reserve is gevormd om de fluctuaties op te vangen van de kosten van de overgangsregeling FLO van oud medewerkers van de gemeente Pijnacker-Nootdorp. |

Egalisatie |

2024 |

2030 |

Voorziening |

|

Bestemmingsreserve Afschrijvingslasten SCC |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van het Sociaal Cultureel Centrum. |

Egalisatie |

2025 |

2065 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten IKC's |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van de investeringen in verschillende kindcentra (o.a. St. Jozef Nootdorp, RKB Maria en RKB Waterwilg, etc.) |

Egalisatie |

2021 |

2066 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Sporthallen |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van de investeringen in sporthallen. |

Egalisatie |

2021 |

2052 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Onderbouw kunstgrasvelden |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van de investeringen in kunstgrasvelden. |

Egalisatie |

2021 |

2047 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten CulturA Dorpsstraat 7 Nootdorp |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van Dorpsstraat 7 Nootdorp. |

Egalisatie |

2021 |

2048 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Begraafplaats Sint Janshof |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van Begraafplaats Sint Janshof. |

Egalisatie |

2021 |

2052 |

Algemene reserve |

|

Bestemmingsreserve Afschrijvingslasten Asfaltering |

Deze reserve is gevormd ter dekking van de afschrijvingslasten van de asfaltering. |

Egalisatie |

2021 |

2026 |

Algemene reserve |

|

Naam voorziening |

Doel |

Motief |

|

Onderhoud wegen |

Voorziening voor het opvangen van de onderhoudskosten wegen binnen de gemeente. |

Egalisatie |

|

Onderhoud gebouwen |

Egalisatie van de kosten van incidenteel groot onderhoud van gemeentelijke gebouwen. |

Egalisatie |

|

Baggerwerken |

Voorziening voor de bekostiging van het baggeren van de watergangen. |

Egalisatie |

|

Dubieuze debiteuren |

Afdekking debiteurenrisico van oninbaarheid van alle debiteuren. |

Risicoafdekking |

|

Nadelige complexen |

Buffer voor complexen met een gecalculeerd nadelig resultaat. |

Opvangen van toekomstige verliezen van verliesgevende exploitaties |

|

Wethouderspensioenen |

Deze voorziening is gevormd voor de betaling van de pensioenen aan voormalige wethouders. |

Verplichtingen |

|

Openbaar groen |

Voorziening voor het opvangen van de onderhoudskosten openbaar groen binnen de gemeente. |

Egalisatie |

|

Civiele kunstwerken |

Deze voorziening is bedoeld voor het opvangen van de onderhoudskosten van de civiele kunstwerken. |

Egalisatie |

|

Riolering (egalisatie) |

Het product riolering is kostendekkend. Dit betekent dat alle lasten gedekt worden uit de baten uit afvalstoffenheffing. Deze voorziening dient om eventueel te veel ontvangen rioolheffing voor het product riolering beschikbaar te houden. |

Egalisatie |

|

Beheer Dobbeplas |

Vanaf 2017 heeft de gemeente het beheer van de Dobbeplas overgenomen van het voormalig recreatieschap. Ter dekking van de kosten ontvangt zij hiervoor jaarlijks een subsidie van de provincie. De provincie stelt in haar vaststellingsbeschikking dat de overtollige middelen van € 45.000 beschikbaar moeten blijven in een voorziening. |

Verplichtingen |

|

Groot onderhoud en renovaties buitensport (SPUK) |

Egalisatie van de kosten in verband met groot onderhoud buitensportfaciliteiten. |

Egalisatie |

|

Beheer Wandelbos Laakweg |

Vanaf 2022 heeft de gemeente het beheer van het wandelbos Laakweg overgenomen van de Provincie Zuid-Holland |

Egalisatie |

|

Bovenwettelijk verlof |

Als gevolg van een aanpassing van de CAO is het met ingang van 2023 verplicht om voor bovenwettelijk gespaarde verlofuren een voorziening te vormen. |

Verplichtingen |

|

RVU en personele verplichtingen |

Deze voorziening is gevormd voor de verplichtingen voor personeel dat gebruikmaakt van de RVU (Regeling Vervroegd Uittreden). |

Verplichtingen |

|

Herstelwerkzaamheden MFA Het Nest |

In verband met in 2023 geconstateerde, benodigde en aangevraagde herstelwerkzaamheden aan MFA 'Het Nest' die in 2025 worden afgerond, is een voorziening gevormd. |

Egalisatie |

|

Reiniging |

Het product afvalinzameling is kostendekkend. Dit betekent dat alle lasten gedekt worden uit de baten uit afvalstoffenheffing. Deze voorziening dient om eventueel te veel ontvangen afvalstoffenheffing voor het product afval beschikbaar te houden. |

Egalisatie |

Bijlage 3 Voorbeeld afloop afschrijvingsreserves

Vanaf de Kadernota 2027 wordt een overzicht aan de raad verstrekt waarin de afloop van de afschrijvingsreserves en de daaraan onderliggende investeringen in beeld worden gebracht. In deze bijlage wordt een voorbeeld gegeven van hoe dit overzicht eruit kan zien.

Totaaloverzicht naar afloop lange termijn (voor bestemmingsreserves m.b.t. Enecogelden)

|

Einddatum |

Boekwaarde 31/12/'24 |

Bedrag afschr p jr |

|

2025 |

72.164 |

72.164 |

|

2026 |

116.650 |

58.325 |

|

2030 |

27.443 |

4.574 |

|

2035 |

113.897 |

10.354 |

|

2038 |

596.989 |

42.660 |

|

2039 |

104.511 |

6.967 |

|

2040 |

127.920 |

7.927 |

|

2041 |

6.348.641 |

378.090 |

|

2042 |

635.119 |

35.728 |

|

2043 |

2.374.332 |

127.299 |

|

2044 |

440.126 |

22.006 |

|

2046 |

1.200.314 |

54.560 |

|

2048 |

2.878.467 |

119.854 |

|

2050 |

155.157 |

5.968 |

|

2051 |

1.199.585 |

44.429 |

|

2053 |

7.289.742 |

251.370 |

|

2055 |

2.150.367 |

69.367 |

|

2056 |

739.462 |

23.198 |

|

2057 |

266.668 |

8.333 |

|

2061 |

3.449.579 |

93.232 |

|

2062 |

2.192.076 |

57.687 |

|

2063 |

7.030.338 |

180.265 |

Voorbeeld detailoverzicht afloop middellange termijn (4 jaar)

|

Einddatum |

Bestemmingsreserve |

Object/ investering |

|

2025 |

799335 Eneco - asfalt |

Asfalt |

|

2026 |

799335 Eneco - asfalt |

Asfalt |

|

2030 |

799332 Eneco - buitensport |

DGW |

|

2035 |

799332 Eneco - buitensport |

DGW |

Bijlage 4 Overzicht wettelijke kaders

A.Het Besluit begroting en verantwoording Provincies en gemeenten (BBV)

Sinds de vernieuwing van het BBV in 2017 worden alle investeringen bruto geactiveerd en mogen incidentele gemeentelijke middelen (waaronder reserves), zowel bij investeringen met een economisch nut als bij investeringen met een maatschappelijk nut, niet meer in mindering worden gebracht op de boekwaarde van het actief. Het is wel toegestaan om eigen middelen, via een door de raad in te stellen bestemmingsreserve afschrijvingslasten, te gebruiken voor de dekking van de kosten die uit de activering voortvloeien. Met de wijziging van het BBV in 2017 is derhalve de mogelijkheid vervallen om investeringen rechtstreeks te dekken uit reserves.

Het BBV biedt de mogelijkheid om lasten voor groot onderhoud door middel van een voorziening groot onderhoud te egaliseren. Het vormen van een bestemmingsreserve ter dekking van de lasten van groot onderhoud is weliswaar mogelijk, maar is niet in lijn met het BBV.

Het BBV kent een viertal artikelen waarin bepalingen staan die betrekking hebben op reserves en voorzieningen. Daarnaast bestaat er een commissie BBV die ‘stellige uitspraken’ kan doen, waaraan gemeenten uitvoering moeten geven (of gemotiveerd van af kunnen wijken).

Artikel 41 BBV

Onder de vaste passiva worden afzonderlijk opgenomen het eigen vermogen, de voorzieningen en de vaste schulden, met een rentetypische looptijd van één jaar of langer.

Artikel 42 BBV

- 1.

Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening.

- 2.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Artikel 43 BBV

- 1)

In de balans worden de reserves onderscheiden naar:

- a)

de algemene reserve;

- b)

de bestemmingsreserves.

- a)

- 2)

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44 BBV

- 1)

1. Voorzieningen worden gevormd wegens:

- a)

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b)

op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c)

kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren;

- d)

de bijdragen aan toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven als bedoeld in artikel 35, eerste lid, onder b.

- a)

- 2)

Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen, bedoeld in artikel 49, onderdeel b.

- 3)

Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

Artikel 45 BBV

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

B.Stellige uitspraken Commissie BBV

Notitie lokale heffingen 2021

- •

Indien een voorziening onderhoud (artikel 44, lid 1, sub c BBV) onvoldoende is onderbouwd dan komen deze gelden niet in een reserve maar in een voorziening ex. artikel 44, lid 2 BBV. Dit geldt ook voor de baten uit lokale heffingen die aan het einde van het belastingjaar niet zijn besteed omdat de grote investeringen en (onderhouds-)werkzaamheden niet zijn uitgevoerd.

- •

Als een gemeente spaart in het tarief voor toekomstige vervangingsinvesteringen in de voorziening toekomstige vervangingsinvesteringen ex artikel 44, lid 1, sub d BBV, dan mogen deze niet gebruikt worden om boekwaarden van eerdere, bestaande investeringen af te boeken.

- •

Ook wanneer de jaarlijkse spaarbedragen voor de heffing gelijk zijn aan de jaarlijkse vervangingsinvesteringen (= ideaalcomplex) moeten de ‘spaarbedragen’ als last worden geboekt en wordt vervolgens de daarmee gevormde voorziening afgeboekt op de geactiveerde vervangingsinvesteringen.

- •

Het is toegestaan om de bijdragen van derden (baten van de heffing) in te zetten ten behoeve van tariefegalisatie. De middelen worden dan op begrotingsbasis gedoteerd aan een voorziening ex artikel 44, lid 2 BBV. Er moet extracomptabel worden aangetoond dat deze middelen binnen een redelijke termijn ingezet worden ter bestrijding van de lasten waarvoor een heffing is opgelegd.

- •

Indien baten van lokale heffingen in één jaar geraamd en gerealiseerd worden en de lasten zich over meerdere jaren uitstrekken, is het toegestaan deze te matchen. Hiertoe wordt gebruik gemaakt van een voorziening ex artikel 44, lid 2 BBV (baat gaat voor de last uit) of de balanspost ‘nog te verrekenen bedragen’ (last gaat voor de baat uit).

- •

De commissie BBV adviseert om periodiek een analyse uit te voeren op de begrote en gerealiseerde lasten en baten van de lokale heffingen. Het inzichtelijk maken van de opbouw van de voorzieningen ex artikel 44, lid 1, sub c, lid 1, sub d, en lid 2 BBV vormt een expliciet onderdeel van deze analyse.

Notitie materiële vaste activa 2020

- •

Voorzieningen die vooraf worden gevormd om lasten van groot onderhoud gelijkmatig te verdelen over meerdere begrotingsjaren, kunnen alleen met instemming van de raad ingesteld en gevoed worden op basis van een recent beheerplan.

- •

In geval van achterstallig onderhoud, waarbij sprake is van kapitaalvernietiging en/of onveilige situaties, wordt er op basis van artikel 44 lid 1a BBV een voorziening gevormd.

Notitie rente 2023

- •

Als er wel een rentevergoeding over het eigen vermogen en/of de voorzieningen wordt berekend, dan is deze vergoeding maximaal het rentepercentage dat is gebaseerd op het gewogen samenstel van de (bruto) externe rentelasten over het totaal van de lang en kort aangetrokken rentedragende financieringsmiddelen.

- •

Alhoewel in het BBV de mogelijkheid vooralsnog blijft bestaan om een rentevergoeding (of een vergoeding voor de inflatie) over het eigen vermogen en de voorzieningen te berekenen en deze door te belasten aan de taakvelden, adviseert de Commissie BBV vanwege het verlangde inzicht, de eenvoud en transparantie deze systematiek niet (meer) toe te passen.

Notitie grondbeleid 2023

- •

Het doen van dotaties en/of bijdragen aan een voorziening (fonds) voor bovenwijkse voorzieningen ten laste van een BIE (bouwgrond in exploitatie) is niet toegestaan.

- •

Het is niet toegestaan om dotaties te doen aan een voorziening voor bovenwijkse voorzieningen. Sparen voor bovenwijkse voorzieningen die na het afsluiten van een grondexploitatie zullen worden aangelegd, is wel mogelijk via een door de raad in te stellen bestemmingsreserve. Toevoegingen aan deze bestemmingsreserve kunnen alleen plaatsvinden via resultaatbestemming of via een ander specifiek daartoe door de raad genomen besluit.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl