Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR753158

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR753158/1

Controleprotocol 2025-2027

Geldend van 24-12-2025 t/m heden

Intitulé

Controleprotocol 2025-2027Inleiding

Aanleiding

In artikel 213 van de gemeentewet is opgenomen dat iedere gemeente een controleverordening dient op te stellen. Deze verordening is op 18 december 2025 door de raad van de gemeente Woudenberg vastgesteld. In het verlengde van deze controleverordening is dit controleprotocol opgesteld. Dit protocol regelt een aantal zaken ten aanzien van de controle jaarrekening, het opstellen van de rechtmatigheidsverantwoording en daarmede tevens het financieel beheer zoals uitgeoefend door of namens het college van burgemeester en wethouders van de gemeente Woudenberg.

Het controleprotocol wordt geactualiseerd als de ontwikkelingen daar aanleiding toe geven. Voor de jaarrekening 2025 is dit het geval (nieuwe aanbesteding accountant voor de controlejaren 2025 tot en met 2027). Daarnaast is met ingang van 2023 het college van burgemeester en wethouders (“college”) verantwoordelijk voor de rechtmatigheid geworden. Het college moet de verantwoording van rechtmatigheid opnemen in de jaarrekening in plaats van de accountant.

Dit protocol heeft een geldigheidsduur van het verantwoordingsjaar 2025 tot en met het verantwoordingsjaar 2027. Landelijke wetswijzigingen, een verzoek van de gemeenteraad of wijziging van accountant kan aanleiding geven tot tussentijdse aanpassing van het protocol en kunnen tevens aanleiding vormen om de controleverordening te actualiseren.

Doelstelling

De gemeenteraad dient via het vaststellen van dit controleprotocol te (her)bevestigen:

- -

de te hanteren goedkeuringstoleranties ten behoeve van de accountantscontrole;

- -

de rapporteringsgrens ten behoeve het opnemen en toelichten van geconstateerde onrechtmatigheden door het college in de paragraaf Bedrijfsvoering;

- -

de te hanteren verantwoordingsgrens ten behoeve van de rechtmatigheidsverantwoording door het college;

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan:

- -

het college van de gemeente Woudenberg over de te hanteren verantwoordingsgrens en rapportagegrens voor de controle op de rechtmatigheidscontroles en de daarvoor geldende normstellingen en;

- -

de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeuringstoleranties voor de controle van de jaarrekening van de gemeente Woudenberg.

Het Intern Controleplan 2025 (inclusief Normenkader 2025) biedt achtergrondinformatie omtrent de uitvoering van de (Verbijzondere) Interne Controles als instrument voor de controle op de rechtmatigheid door het college.

Accountant

De gemeentewet (GW), art. 213, schrijft voor dat de gemeenteraad één of meer accountants aanwijst als bedoeld in art. 393 eerste lid Boek 2 Burgerlijk Wetboek voor de controle van de in art 197 GW bedoelde jaarrekening en het daarbij verstrekken van een accountantsverklaring en het uitbrengen van een verslag van bevindingen.

In de vergadering van 22 mei 2025 heeft de raad van Woudenberg besloten Verstegen Accountants te benoemen als accountant voor de controlejaren 2025 tot en met 2027 met twee keer optie tot twee jaar verlening.

Controle accountant

Met ingang van 2023 is het college van Burgemeester en Wethouders verantwoordelijk voor de rechtmatigheidsverantwoording. Op grond van artikel 213 Gemeentewet stelt de raad bij verordening regels vast voor de controle op het financiële beheer en op de inrichting van de financiële organisatie. Deze verordening waarborgt dat de rechtmatigheid van het financiële beheer en van de inrichting van de financiële organisatie wordt getoetst en is op 18 december 2025 door de raad van de gemeente Woudenberg vastgesteld.

Voor een toelichting op het begrip rechtmatigheid in relatie tot de (accountants)controle bij gemeenten en provincies wordt onder meer verwezen naar de het Besluit accountantscontrole decentrale overheid (bado), Notitie Rechtmatigheidsverantwoording (bado) en de Kadernota Rechtmatigheid van het Besluit Begroting en Verantwoording (BBV).

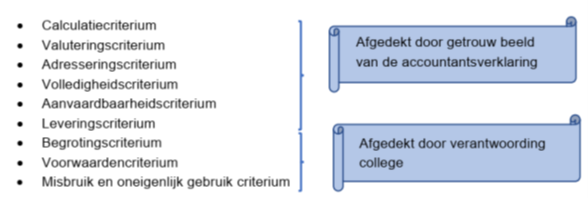

In het kader van de rechtmatigheidscontrole worden negen rechtmatigheidscriteria onderkend:

In het kader van het getrouwheidsonderzoek wordt aandacht besteed aan de meeste van deze criteria.

Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt aandacht besteed aan de rechtmatigheidscriteria:

- •

het begrotingscriterium;

- •

het voorwaardencriterium.

- •

het misbruik en oneigenlijk gebruik criterium (M&O-criterium);

in de rechtmatigheidsverantwoording van het college. Dit wordt toegelicht in de paragraaf Bedrijfsvoering van de jaarrekening.

De accountant stelt de getrouwheid van de jaarrekening vast, inclusief de rechtmatigheids-verantwoording – als een onderdeel van de jaarrekening. In de controleverklaring wordt geen afzonderlijk oordeel meer gegeven over het aspect van de rechtmatigheid. Het college neemt de rechtmatigheidsverantwoording op in de jaarrekening. De accountant zal toetsen of de jaarrekening getrouw is, en toetst daarbij dus ook of de rechtmatigheidsverantwoording een getrouwe weergave geeft.

De controle van de jaarrekening door de accountant is gericht op het afgeven van een oordeel over:

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- •

de getrouwheid van de door het college afgegeven rechtmatigheidsverantwoording;

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de door het college opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- •

de verenigbaarheid van het jaarverslag met de jaarrekening;

- •

De bijlage bij de jaarrekening met verantwoordingsinformatie over specifieke uitkeringen, bedoeld in art 58a van het Besluit Begroting en Verantwoording (BBV).

Bij de controle zijn de nadere regels die bij of krachtens algemene maatregel van bestuur zijn gesteld op grond van artikel 213, lid 6 Gemeentewet, het besluit Accountantscontrole Decentrale Overheden, de Kadernota Rechtmatigheid en de stellige uitspraken van de commissie BBV, bepalend voor de uit te voeren werkzaamheden.

Reikwijdte rechtmatigheidscontrole

Onder rechtmatigheid wordt begrepen de definitie volgens het Besluit Accountantscontrole Decentrale Overheden (Bado) dat “de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen “in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder de gemeentelijke verordeningen".

De controle op rechtmatigheid is gericht op de naleving van externe en interne regelgeving, zoals die opgenomen zijn in het normenkader. Het normenkader (onderdeel van het Intern Controleplan) wordt jaarlijks geactualiseerd en vastgesteld door de gemeenteraad.

De controle op rechtmatigheid is uitsluitend van toepassing voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen.

De commissie BBV heeft een standaardtekst opgesteld voor de rechtmatigheids-verantwoording (SISA-Bijlage).

Het kader van de (financiële) rechtmatigheidsverantwoording bestaat uit de volgende criteria:

- •

begrotingscriterium

- •

voorwaardencriterium

- •

misbruik en oneigenlijk gebruik (M&O)

Bovenstaande criteria komen expliciet tot uitdrukking in de rechtmatigheidsverantwoording. Rechtmatigheidscriteria die ook de getrouwheid raken zijn geen onderdeel van de rechtmatigheidsverantwoording. Bijvoorbeeld: constatering van een verslaggevingsfout is geen onderdeel van de rechtmatigheidsverantwoording. Ook de constatering dat een post in de jaarrekening niet voldoet aan de uitgangspunten van het BBV (Besluit Begroting en Verantwoording) hoeft niet opgenomen te worden in de rechtmatigheidsverantwoording.

Het begrotingscriterium

Bij de rechtmatigheidscontrole is het begrotingscriterium een belangrijk toetsingscriterium. In de toelichting op het BBV wordt begrotingsrechtmatigheid omschreven als:

“Financiële beheershandelingen , die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s (begrotingscriterium). In de begroting zijn de maxima voor de lasten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn.”

Onderdeel van de rechtmatigheidsonderbouwing is vaststellen of er sprake is van dit soort overschrijdingen en of ze passen binnen het gemeentelijk beleid en met reden zijn toegelicht in de jaarrekening. Als de overschrijdingen zijn toegelicht en de jaarrekening wordt vastgesteld door de raad, zijn deze overschrijdingen alsnog rechtmatig. Alleen een begrotingsoverschrijding die onrechtmatig is, wordt vermeld in de rechtmatigheidsverantwoording.

Het misbruik en oneigenlijk gebruik criterium

Onder misbruik wordt verstaan:

“Het opzettelijk niet, niet tijdig, onjuist of onvolledig verstrekken van gegevens met als doel ten onrechte overheidssubsidies of -uitkeringen te verkrijgen of niet dan wel een te laag bedrag aan heffingen aan de overheid te betalen”.

Onder oneigenlijk gebruik wordt verstaan:

“Het door het aangaan van rechtshandelingen, al dan niet gecombineerd met feitelijke handelingen, verkrijgen van overheidsbijdragen of het niet dan wel tot een te laag bedrag betalen van heffingen aan de overheid, in overeenstemming met de bewoordingen van de regelgeving, maar in strijd met het doel en de strekking daarvan”.

De gemeente dient effectieve maatregelen te nemen om misbruik en oneigenlijk gebruik (afgekort M&O) te voorkomen.

De controle richt zich op:

- •

toetsing in hoeverre in bestaande procedures deugdelijke maatregelen ter voorkoming van misbruik- en oneigenlijk gebruik zijn genomen alsmede de werking van de getroffen maatregelen vaststellen;

- •

Actualiteit van het M&O-beleid.

Het voorwaardencriterium

Besteding en inning van gelden door een gemeente zijn aan bepaalde voorwaarden verbonden, waarop door het college wordt getoetst. Deze voorwaarden liggen vast in wetten en regels van hogere overheden en de (eigen) gemeentelijke verordeningen.

Bij het voorwaardencriterium wordt vooral gekeken of de financiële beheershandelingen binnen de gemeente voldoen aan de voorwaarden zoals die gesteld zijn in de wet- en regelgeving.

In het Normenkader zijn de interne en externe regels opgenomen, die het college in zijn controle van het voorwaardencriterium moet betrekken.

Het voorwaardencriterium veroorzaakt in belangrijke mate de inspanningen die nodig zijn voor de rechtmatigheidscontrole. Door het aanbrengen van beperkingen in de toepassing van genoemde aspecten kunnen de te verrichten interne controle-inspanningen beperkt worden en is de kans op een niet-goedkeurende accountantsverklaring verkleind. Ten aanzien van de gemeentelijke verordeningen worden uitsluitend financiële consequenties verbonden aan die bepalingen, die recht, hoogte en duur van financiële beheershandelingen betreffen. Oftewel voor de interne regelgeving vindt uitsluitend een toets plaats naar recht, hoogte en duur van financiële beheershandelingen.

Indien en voor zover bij de controle financiële onrechtmatige handelingen worden geconstateerd worden deze in de rapportage en oordeelsweging uitsluitend betrokken indien en voor zover het door de raad of hogere overheden vastgestelde regels en kaderstellende besluiten betreft. Met andere woorden: interne regels van college naar ambtelijke organisatie en andere dan kaderstellende collegebesluiten vallen hier buiten.

Mocht tijdens de toetsing toch blijken dat het normenkader niet juist of compleet is en dit consequenties heeft gehad voor de controles, dan geeft het college in de paragraaf Bedrijfsvoering in de jaarstukken aan welke regels het betreft. De accountant moet dit in zijn verslag bevestigen.

Tenslotte is de Kadernota Rechtmatigheid van de commissie Besluit Begroting en Verantwoording (BBV) van toepassing bij de controle. Deze commissie heeft de opdracht zwaarwegende adviezen uit te brengen. Afwijking daarvan is in beginsel niet mogelijk, tenzij er doorslaggevende argumenten zijn om af te wijken. Deze dienen dan door de gemeente en accountant te worden gedocumenteerd.

Te hanteren goedkeuringstolerantie, verantwoordingsgrens en rapportagegrens

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening.

Het uitvoeren van werkzaamheden met inachtneming van toleranties impliceert dat de controle zodanig wordt uitgevoerd, dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening inclusief de getrouwheid van de rechtmatigheidsverantwoording.

Goedkeuringstolerantie

De definitie van de goedkeuringstolerantie is:

“De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed”.

De goedkeuringstolerantie is bepalend voor de oordeelsvorming en bepaald de strekking van de af te geven accountantsverklaring.

In het Besluit accountantscontrole decentrale overheden (Bado) zijn minimumeisen voor de in de controle te hanteren goedkeuringstoleranties voorgeschreven. Gemeenteraden mogen de goedkeuringstoleranties scherper vaststellen. In praktijk wordt nauwelijks afgeweken van deze toleranties.

In onderstaand schema zijn de goedkeuringstoleranties opgenomen zoals door de gemeenteraad vastgesteld. Deze komen overeen met het wettelijk minimum en advies accountant.

|

Oordeel Goedkeuringstolerantie |

Goedkeurend |

Beperking |

Onthouding |

Afkeurend |

|

Fouten in de financiële verantwoording en onzekerheden in de controlejaarrekening (% lasten) |

≤ 2 % |

>2%- <4% |

- |

≥ 4 % |

Verantwoordingsgrens

Naast de goedkeuringstolerantie wordt de verantwoordingsgrens onderkend. Deze kan als volgt worden gedefinieerd:

“De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het College van B&W de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheids-verantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 2% van de totale lasten van de gemeente, exclusief de dotaties aan de reserves”.

De gemeenteraad is vrij om binnen de eerdergenoemde bandbreedte de grens te bepalen. Hierbij is van belang om op te merken dat voor fouten en onduidelijkheden hetzelfde percentage geldt. Fouten en onduidelijkheden mogen daarbij niet bij elkaar opgeteld te worden.

De gemeente Woudenberg kiest voor een verantwoordingsgrens van 2% van de totale lasten exclusief dotaties aan de reserves. Hierbij vindt aansluiting plaats met de grens van 2% voor de accountant ten behoeve van de afgifte van de goedkeurende controleverklaring (goedkeuringstolerantie).

Rapportagegrens

Het college is verplicht om onrechtmatigheden toe te lichten in de paragraaf Bedrijfsvoering indien de geconstateerde onrechtmatigheid de verantwoordingsgrens overschrijdt.

Het college hecht waarde aan het gesprek over de bevindingen uit de rechtmatigheidscontroles.

Daarom beperkt het college zich niet alleen tot het geven van een toelichting louter bij het overschrijden van de verantwoordingsgrens. Het college rapporteert derhalve alle bevindingen omtrent de financiële rechtmatigheid boven de rapportagegrens in de paragraaf bedrijfsvoering met een toelichting vanuit haar actieve informatieverstrekking richting raad.

Deze rapportagegrens wordt vastgesteld op 3% van de verantwoordingsgrens. Hiermee volgen we de ingezette lijn zoals deze voor de accountant gold om geconstateerde onrechtmatigheden vanaf deze grens te benoemen in haar rapport van bevinding.

Met een voorbeeld geïllustreerd betekent dit:

|

Totale lasten organisatie exclusief de dotaties aan de reserves: |

Verantwoordingsgrens t.b.v. rechtmatigheidsverantwoording van 2%: |

Rapportagegrens waarboven onrechtmatigheden worden toegelicht in de paragraaf Bedrijfsvoering van 5 % van de verantwoordingsgrens: |

|

€ 46 miljoen |

€ 920.000 |

€ 46.000 |

Rapportering

College: rechtmatigheid:

Het rapporteert het College twee keer per jaar over de uitgevoerde rechtmatigheidscontroles. De eerste rapportage zal plaatsvinden aan het begin van kwartaal 4. Bevindingen zullen worden gespecificeerd naar proces, aard van de fout of onduidelijkheid en bedrag. De tweede rapportage betreft de totaalrapportage in de paragraaf Bedrijfsvoering van het jaarverslag.

Accountant: Interim-controle

In het vierde kwartaal van het jaar wordt door de accountant de interim-controle uitgevoerd. Over de uitkomsten van deze controle wordt na afronden van de interim-controle een concept-verslag (managementletter) uitgebracht aan het college. Een afschrift van de managementletter wordt verzonden aan de Auditcommissie. Bestuurlijk relevante uitkomsten van de interim-controle worden aan de raad gerapporteerd via het verslag van bevindingen.

Accountant: Verslag van bevindingen

Overeenkomstig de Gemeentewet wordt omtrent de controle van de jaarrekening een verslag van bevindingen uitgebracht aan de raad en in afschrift aan het college van burgemeester en wethouders. In het verslag van bevindingen wordt gerapporteerd over de opzet en de uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen. Het verslag van bevindingen wordt conform planning van de P&C-cyclus opgeleverd. Indien wordt afgeweken van deze planning rapporteert de accountant hierover aan de raad, gehoord hebbende het college.

Controleverklaring

In de Controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven. De controleverklaring ziet toe op de getrouwheid van de jaarstukken inclusief de rechtmatigheidsverantwoording van het college. Deze controleverklaring is bestemd voor de raad, zodat deze de door college van burgemeester en wethouders opgestelde jaarrekening kan vaststellen.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl