Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR751400

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR751400/1

Controleprotocol 2025 accountantscontrole

Geldend van 01-01-2026 t/m heden

Intitulé

Controleprotocol 2025 accountantscontroleDe raad van de gemeente Echt-Susteren,

gezien het voorstel van het presidium van Echt-Susteren d.d. 10 november 2025 met kenmerk Z25/199669-D-295729; mede gezien de Nota van Wijziging met kernmerk Z25/199669-D-298637;

Besluit:

Het controleprotocol 2025 accountantscontrole vast te stellen.

1. Inleiding

In het kader van de opdrachtverstrekking aan de accountant dient de gemeenteraad duidelijk aan te geven wat de te hanteren goedkeurings- en rapporteringstoleranties en welke wet- en regelgeving in het kader van het financiële beheer, onderwerp van controle zal zijn.

De gemeenteraad wordt bij de uitvoering van haar controlerende rol ondersteund door een externe accountant. Met dit controleprotocol 2025 bepaalt de gemeenteraad binnen welke kaders de accountant zijn accountantscontrole dient uit te voeren.

Het is de verantwoordelijkheid van de gemeente Echt-Susteren om een jaarrekening op te stellen. Vervolgens is het de verantwoordelijkheid van de externe accountant om deze jaarrekening te controleren en hierbij een controleverklaring af te geven.

Met de inwerkingtreding van de rechtmatigheidsverantwoording is de opzet van het controleprotocol en normenkader aangepast. De controle van de financiële rechtmatigheid is geen verantwoordelijkheid meer van de accountant, maar van het college van B&W. Dit controleprotocol is daarom niet alleen bedoeld voor de controleopdracht van de accountant, maar ook de basis voor de af te geven rechtmatigheidsverantwoording van het college van B&W.

De gemeenteraad dient voorafgaand aan de werkzaamheden van de accountant ten behoeve van de controle op de jaarrekening 2025 een besluit over het controleprotocol te nemen. De gemeenteraad heeft op 30 mei 2023 aan RSM Netherlands Accountants N.V opdracht verstrekt voor de jaren 2023-2026 met optionele verlenging van maximaal 4 jaar, als bedoeld in artikel 213 Gemeentewet. De controle van de jaarrekening 2025 vindt vanaf april 2026 plaats.

2. Doel

Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de bij de controle van de jaarrekening 2025 te hanteren goedkeuring- en rapporteringtoleranties en het daarbij te hanteren normenkader. Ook vormt dit als basis voor de af te geven rechtmatigheidsverantwoording door het college van B&W.

3. Formeel kader voor de controle

Het formele kader voor de accountantscontrole is in de Financiële verordening Gemeente Echt-Susteren 2025 (ex artikel 212 Gemeentewet) en de Controleverordening Gemeente Echt-Susteren 2023 (ex artikel 213 Gemeentewet) opgenomen. In de Controle verordening worden de

regels voor de accountantscontrole zodanig vastgelegd dat de toetsing van de rechtmatigheid van het financiële beheer en van de financiële organisatie is gewaarborgd. In de Financiële verordening over de inrichting van de financiële organisatie (ex artikel 212 Gemeentewet) wordt het financiële beleid, het financiële beheer en de financiële organisatie zodanig ingericht dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.

Door artikel 35 lid 7 van de Wet gemeenschappelijke regelingen zijn de artikelen 186 t/m 213 van de Gemeentewet van toepassing.

In overeenstemming met artikel 213 Gemeentewet is de controle van de accountant gericht op het afgeven van een oordeel over het gegeven dat:

- •

De jaarrekening een getrouw beeld geeft van zowel de baten en lasten als de grootte en samenstelling van het vermogen;

- •

De baten en lasten, en ook de balansmutaties met betrekking tot specifieke uitkeringen als bedoeld in artikel 17 van de Financiële-verhoudingswet rechtmatig tot stand zijn gekomen;

- •

De jaarrekening is opgesteld in overeenstemming met de met de bij of op grond van algemene maatregel van bestuur te stellen regels, bedoeld in artikel 186;

- •

Het jaarverslag met de jaarrekening verenigbaar is.

Naast bovenstaande 4 punten wordt als onderdeel van het verslag van bevindingen ook gerapporteerd over:

- •

De inrichting van het financiële beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken.

Aan de hand van het Controleprotocol 2025 wordt de controle-opdracht aan de externe accountant nader geconcretiseerd.

Het Controleprotocol 2025 is gebaseerd op de Kadernota Rechtmatigheid 2025 (versie september 2025) zoals deze door de commissie BBV is gepubliceerd. De Kadernota Rechtmatigheid is bedoeld voor gemeenten, gemeenschappelijke regelingen en accountants. De commissie BBV is verantwoordelijk voor een eenduidige uitvoering en toepassing van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Inhoudelijk is de Kadernota Rechtmatigheid 2025 relevant om het controleprotocol goed te positioneren.

Het bij de jaarrekeningcontrole 2025 te hanteren normenkader (zijnde een overzicht van geldende regelgeving) is vastgelegd in bijlagen 1 en 2 bij dit controleprotocol.

4. Te hanteren goedkeuring- en rapporteringtoleranties

Het bestuur kan verschillende toleranties hanteren, binnen de kaders van het Besluit accountantscontrole decentrale overheden (BADO) gericht op de goedkeuring van de jaarrekening en de rapportage hierover.

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in.

De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening en de verantwoorde baten en lasten en balansmutaties en financiële beheershandelingen met een belang groter dan de vastgestelde goedkeuringstolerantie. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

4.1 Goedkeuringstoleranties

De goedkeuringstolerantie kan als volgt worden gedefinieerd: De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed.

In het BADO zijn minimumeisen voor de in de controle te hanteren goedkeuringstoleranties voorgeschreven. De gemeenteraad mag deze toleranties scherper vaststellen. Dit moet dan worden toegelicht in de controleverklaring. Voor de actuele goedkeurings- en rapportagetoleranties wordt verwezen naar het BADO, artikel 2. Voorheen hanteerde de accountant aparte toleranties voor fouten (1%) en onzekerheden (3%). Die worden nu samengevoegd tot één goedkeuringstolerantie van 2% van de totale lasten (excl. toevoegingen aan reserves).

Op basis van de huidige stand van zaken is er geen aanleiding voor het jaar 2025 de genoemde percentages aan te passen.

De goedkeuringstolerantie is bepalend voor de oordeelsvorming en de strekking van de af te geven controleverklaring. Het financiële volume van de begroting 2025 van Gemeente Echt-Susteren bedraagt circa € 109 miljoen. Dit betekent dat een goedkeuringstolerantie in de jaarrekening 2025 van circa € 2.180.000.

Naast de kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren (professional judgement), op basis van de professionele opvattingen van de accountant.

4.2 Rapporteringtoleranties

Naast de goedkeuringstoleranties wordt een rapporteringtolerantie onderkend. Deze kan als volgt worden gedefinieerd: De rapporteringtolerantie(s) is een bedrag dat gelijk is aan of lager is dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen.

Een lagere rapporteringtolerantie leidt daarom in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen. Op deze manier kunnen ook constateringen welke voor het goedkeuringsoordeel van de accountant niet van belang zijn wel onder de aandacht van de gemeenteraad worden gebracht. Dit in het kader van ‘kwalitatieve relevantie’. De rapporteringtoleranties kunnen zich verder toespitsen op elementen die de gemeenteraad specifiek nader terug wil zien.

De rapporteringtoleranties zijn voor 2025 gesteld op € 50.000. Dit wil zeggen dat afwijkingen ten opzichte van de begroting die meer bedragen dan € 50.000, zowel inkomsten als uitgaven en zowel over- als onderschrijdingen, toegelicht dienen te worden.

Additioneel wordt vermeld dat voornoemde toleranties in de basis betrekking hebben op het voorwaardencriterium. Los van de tolerantiegrenzen kan het college van B&W besluiten om fouten en of onzekerheden (beneden de tolerantiegrens) gezien de kwalitatieve relevantie alsnog te rapporten.

4.3 Verantwoordingsgrens rechtmatigheid

Naast de voornoemde toleranties die gelden voor de accountant is de verantwoordingsgrens onderkend. Deze wordt als volgt gedefinieerd: “De verantwoordingsgrens is een door de gemeenteraad vastgesteld bedrag, waarboven het college de afwijkingen (fouten en onduidelijkheden) moet opnemen in de rechtmatigheidsverantwoording. De verantwoordingsgrens valt binnen de bandbreedte van 0% tot 2% van de totale lasten van de gemeente, exclusief de dotaties aan de reserves”.

De grens waarboven afwijkingen in de rechtmatigheidsverantwoording moeten worden opgenomen, wordt door de raad bepaald en bedraagt maximaal 2% van de totale lasten (exclusief toevoegingen aan de reserves). Onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet- en regelgeving) en/of posten waarvan bij het college onduidelijkheid bestaat over de rechtmatigheid. Voor fouten en onduidelijkheden geldt hetzelfde percentage. Fouten en onduidelijkheden moeten daarbij bij elkaar opgeteld te worden.

Afwijkingen in de rechtmatigheidsverantwoording kennen een rapportagegrens van € 50.000.

Het college rapporteert daarom alle bevindingen over de financiële rechtmatigheid boven de rapporteringsgrens in de paragraaf bedrijfsvoering.

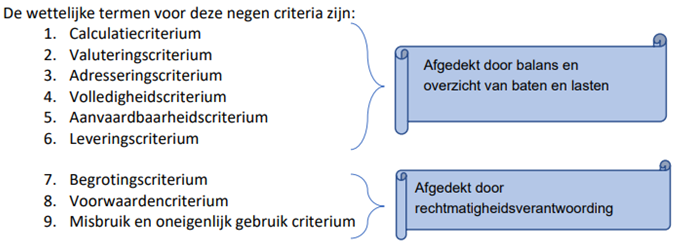

5. Begrip rechtmatigheid en de 9-rechtmatigheidscriteria

In 2005 zijn er negen regels (criteria) opgesteld om te bepalen of de gemeente op de juiste manier met geld omgaat. Het college moet in de jaarrekening uitleg geven over hoe het deze negen criteria heeft toegepast. De eerste zes regels gaan vooral over de juistheid en volledigheid van de cijfers in de balans en het overzicht van baten en lasten, terwijl de laatste drie specifiek gaan over of de gemeente zich aan de regels houdt.

De drie specifieke rechtmatigheidscriteria, het begrotings-, voorwaarden- en misbruik en oneigenlijk criterium komen tot uitdrukking in de rechtmatigheidsverantwoording. Hiervoor legt het college van B&W een rechtmatigheidsverantwoording af in de jaarrekening die onderdeel uitmaakt van de jaarrekeningcontrole. De verantwoording wordt opgesteld volgens het model van de rechtmatigheidsverantwoording van de commissie Besluit Begroting en Verantwoording. De verantwoording maakt onderdeel uit van de jaarrekening en wordt vastgesteld door het college van B&W. De accountant toetst de verantwoording op getrouwheid.

5.1 Het begrotingscriterium

Met de controle op de juiste toepassing van het begrotingscriterium wordt getoetst of het budgetrecht van de gemeenteraad is gerespecteerd. Op basis van voorstellen van het bestuur is het mogelijk om de begroting aan te passen, het beleidsinhoudelijke aspect staat hierbij voorop. Servicecentrum MER kent de systematiek dat, indien van toepassing, bij besluitvorming van beleidsinhoudelijke aspecten gelijktijdig de begrotingswijziging geacht wordt, vastgesteld te zijn. Hiermee wordt autorisatie gevraagd voor het te realiseren beleid en uitvoering en voor de besteding van het benodigde bedrag. In een aantal gevallen is het mogelijk, dat begrotingsoverschrijdingen in 2025 buiten het oordeel van de accountant gelaten worden. Dit is echter alleen mogelijk, als ze voldoen aan onderstaande criteria. Uitgangspunt hierbij is dat de begrotingsoverschrijdingen worden beoordeeld op programmaniveau.

Begrotingsoverschrijdingen zijn onrechtmatig, maar tellen niet mee voor het oordeel:

- •

Begrotingsoverschrijdingen, die het gevolg zijn van autonome ontwikkelingen.

- •

Begrotingsoverschrijdingen als gevolg van verplichte uitgaven.

- •

Begrotingsoverschrijdingen als gevolg van calamiteiten.

- •

Begrotingsoverschrijdingen, die het gevolg zijn van volledig onvoorziene situaties.

Bij de jaarrekening zal een overzicht met mogelijke overschrijdingen ten gevolge van de hierboven genoemde situaties, in de rechtmatigheidsverantwoording worden opgenomen.

Los van de tolerantiegrenzen kan het college van B&W besluiten om overschrijdingen (buiten de tolerantiegrenzen en of richtlijnen) alsnog rapporten gezien de kwalitatieve relevantie.

Over- en onderschrijdingen van zowel lasten als baten over 2025 die ontstaan na de peildatum van de 2e bestuursrapportage 2025 kunnen niet meer voor een begrotingswijziging aan de raad worden voorgelegd. Deze over- en onderschrijdingen blijven buiten beschouwing voor het rechtmatigheidsoordeel over de jaarrekening 2025. Deze verschillen worden wel toegelicht in de jaarrekening 2025 als ze hoger of lager zijn dan € 50.000.

5.2 Het M&O-criterium

Voor bestaande procedures wordt getoetst in hoeverre deugdelijke maatregelen ter voorkoming van misbruik en oneigenlijk gebruik zijn genomen. Daarbij is de vooronderstelling gerechtvaardigd, dat binnen de belangrijkste procedures, al (deels informeel) adequate maatregelen zijn getroffen ter waarborging van de getrouwheid van de financiële verantwoording. Binnen de gemeente Echt-Susteren is beleid vastgesteld rond misbruik en oneigenlijk (M&O) gebruik.

5.3 Het voorwaarden criterium

Dit criterium betekent dat de gemeente zich aan alle regels moet houden bij financiële handelingen, zoals bij subsidies, aanbestedingen en personeelskosten. Op basis van een analyse

van de begroting 2025 en de onderliggende informatie vanuit het IV3 voorschrift met financiële geldstromen zijn de volgende processen benoemd, die ten behoeve van de jaarrekeningcontrole, voor het onderdeel rechtmatigheid zullen worden getoetst. De rechtmatigheidstoets zal zich over 2025 beperken tot de aspecten die betrekking hebben op recht (harde bepalingen, waarbij ‘sanctie’ bestaat dat het recht wordt ontnomen) hoogte (bepalingen over de berekening) en duur (termijnen van verstrekking, toekenning of werkingsperiode).

In onderstaande tabel worden de ‘gemeente Echt-Susteren’ processen waarvan de impact wordt opgenomen in de rechtmatigheidsverantwoording van Echt-Susteren, opgesomd.

Let wel, de uitvoering van enkele processen vinden plaats binnen het Servicecentrum MER.

|

Processen |

Uitvoering door gemeente |

Uitvoering door SC MER |

|

Inkoop en aanbestedingen |

X |

|

|

Personele lasten gemeente Echt-Susteren |

X |

|

|

Inkomensoverdrachten |

X |

|

|

Rechtmatige totstandkoming van alle baten en lasten |

X |

|

|

Wet Normering Topinkomens |

X |

|

|

WMO |

X |

|

|

Participatiewet |

X |

|

|

Leges i.h.k.v. omgevingsvergunningen |

X |

|

|

Subsidies (incidenteel, structureel, waardering- en exploitatiesubsidies |

X |

|

|

Gronden en overige inkomsten |

X |

|

5.4 Single Information Single Audit (SiSa)

In overeenstemming met artikel 5 (BADO) gelden er in het kader van de SiSa-audit afwijkende rapporteringstoleranties. In het verslag van bevindingen van de accountant wordt per specifieke uitkering gerapporteerd met een rapporteringstolerantie gebaseerd op de lasten van de specifieke uitkering in het verantwoordingsjaar. De rapporteringstoleranties zijn afhankelijk van de financiële omvang van de specifieke uitkering en worden als volgt bepaald:

|

Rapporteringstolerantie specifieke uitkeringen (SiSa) |

|

|

Omvang specifieke uitkering |

Rapporteringstolerantie |

|

≤ € 125.000 |

€ 12.500 |

|

> € 125.000 en ≤ € 1 miljoen |

10% van de specifieke uitkering |

|

> € 1 miljoen |

€ 125.000 |

Bij de uitvoering van de rechtmatigheidswerkzaamheden die betrekking hebben op de specifieke uitkeringen zal aansluiting worden gezocht bij het bovenstaande.

6. Reikwijdte accountantscontrole rechtmatigheidstoetsing

De accountantscontrole op rechtmatigheid is limitatief gericht op:

- •

De naleving van wettelijke kaders:

De wetgeving van toepassing voor gemeente Echt-Susteren zoals opgenomen in externe wet- en regelgeving (bijlage 1 van dit protocol). Dit uitsluitend voor zover deze financiële beheershandelingen betreffen of kunnen betreffen.

- •

De naleving van de interne kaders:

Het controleprotocol 2025 omvat alle door de gemeenteraad vastgestelde verordeningen welke betrekking hebben op het jaar 2025, en een financiële impact hebben.

Tevens vallen ook onder de reikwijdte alle wijzigingen van interne en externe wetgeving die zich voordoen in 2025 en betrekking hebben op 2025. Deze zullen meegenomen worden ten behoeve van de rechtmatigheidscontrole.

7 . Rapportage door de accountant

7.1 Interim-controle

In de tweede helft van het jaar wordt door de accountant een zogenaamde interim-controle uitgevoerd, dit ter voorbereiding op de jaarrekeningcontrole. Over de uitkomsten van de tussentijdse controle wordt via de managementletter verslag uitgebracht aan het college van B&W. De belangrijkste bevindingen worden ook opgenomen in het verslag van bevindingen van de accountant.

7.2 Jaarrekeningcontrole

In het verslag van bevindingen van de accountant staat het oordeel over de getrouwheid van de jaarrekening, inclusief rechtmatigheidsverantwoording van de gemeente. Daarnaast staat hierin het oordeel over de getrouwheid en rechtmatigheid van de SiSa verantwoording.

De accountant rapporteert over de geconstateerde fouten en onzekerheden die tijdens de controle zijn gevonden, rekening houdend met de rapporteringstoleranties.

7.3 Controleverklaring

In de controleverklaring staat het oordeel van de accountant over de financiële verantwoording van de gemeente. Dit oordeel geeft aan of de jaarrekening een getrouw beeld geeft van het vermogen en resultaat, en of de verantwoording voldoet aan de geldende wet- en regelgeving.

8. Inwerkingtreding

Dit protocol treedt in werking op 1 januari 2026 en is van toepassing op de jaarrekening 2025.

Ondertekening

Aldus besloten in de openbare vergadering van de raad d.d. 11 december 2025.

De raad voornoemd,

Griffier

Voorzitter

Bijlage 1. Normenkader 2025 Wetten en regelgeving

Het normenkader voor de rechtmatigheidsverantwoording betreft een inventarisatie van voor de

accountantscontrole relevante externe wetten en regelgeving en interne regelgeving. De inventarisatie bevat alleen wet- en regelgeving die bepalingen bevat over financiële beheershandelingen.

Conform de door de gemeenteraad vastgestelde controleverordening legt het college van B&W een actueel normenkader voor aan de gemeenteraad ter vaststelling.

|

Externe wetten en Regelgeving |

|

|

|

Interne wetten en Regelgeving |

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl