Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR748385

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR748385/1

Verordening op de heffing en invordering van een rioolaansluitrecht 2026

Geldend van 03-12-2025 t/m heden

Intitulé

Verordening op de heffing en invordering van een rioolaansluitrecht 2026De raad van de gemeente Staphorst;

gezien het voorstel van het college van 7 oktober 2025;

gelet op artikel 229, eerste lid, aanhef en onderdeel b, van de Gemeentewet;

B E S L U I T:

vast te stellen de:

Verordening op de heffing en invordering van een rioolaansluitrecht 2026

Artikel 1 Begripsomschrijvingen

Voor de toepassing van deze verordening wordt verstaan onder:

-

1. gemeentelijke riolering: een voorziening of combinatie van voorzieningen voor inzameling, verwerking, zuivering of transport van afvalwater, hemelwater en/of grondwater, in eigendom, beheer of in onderhoud bij de gemeente alsmede het voor de openbare dienst bestemde gemeentewater;

-

2. eigendom: een gebouwde of ongebouwde onroerende zaak of roerende zaak, of een zelfstandig gedeelte daarvan;

-

3. aansluiting van een eigendom: het door de gemeente leggen van een buisleiding van het bestaande rioleringsstelsel, welke in beheer en onderhoud is van de gemeente, tot aan de perceelsgrens van het eigendom ten behoeve waarvan aansluiting geschiedt, ertoe dienende om ten behoeve van een eigendom een directe of indirecte lozing van het afvalwater mogelijk te maken.

Artikel 2 Belastbaar feit

Onder de naam “eenmalig rioolaansluitrecht” wordt een recht geheven voor het tot stand brengen van een aansluiting van een eigendom op de gemeentelijke riolering.

Artikel 3 Belastingplicht

Het recht wordt geheven van de aanvrager van de dienst dan wel degene ten behoeve van wie de dienst wordt verleend.

Artikel 4 Maatstaf van heffing en tarief

Het recht bedoeld in artikel 2 bedraagt voor de aan te sluiten eigendommen € 4.270,00 per aansluiting die gemaakt moet worden voor de afvoer van het huishoudelijke- c.q. bedrijfsafvalwater van het eigendom.

Artikel 5 Wijze van heffing

Het recht wordt bij wege van aanslag geheven.

Artikel 6 Vrijstelling

-

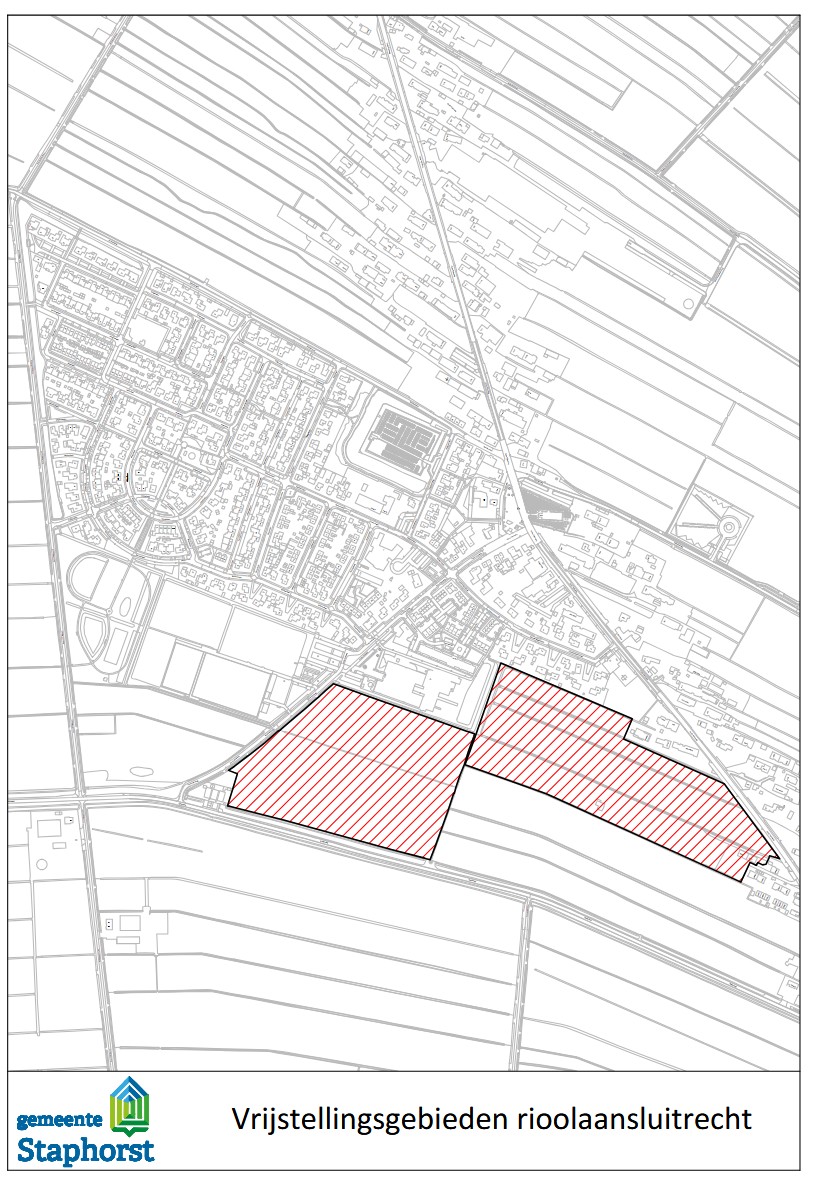

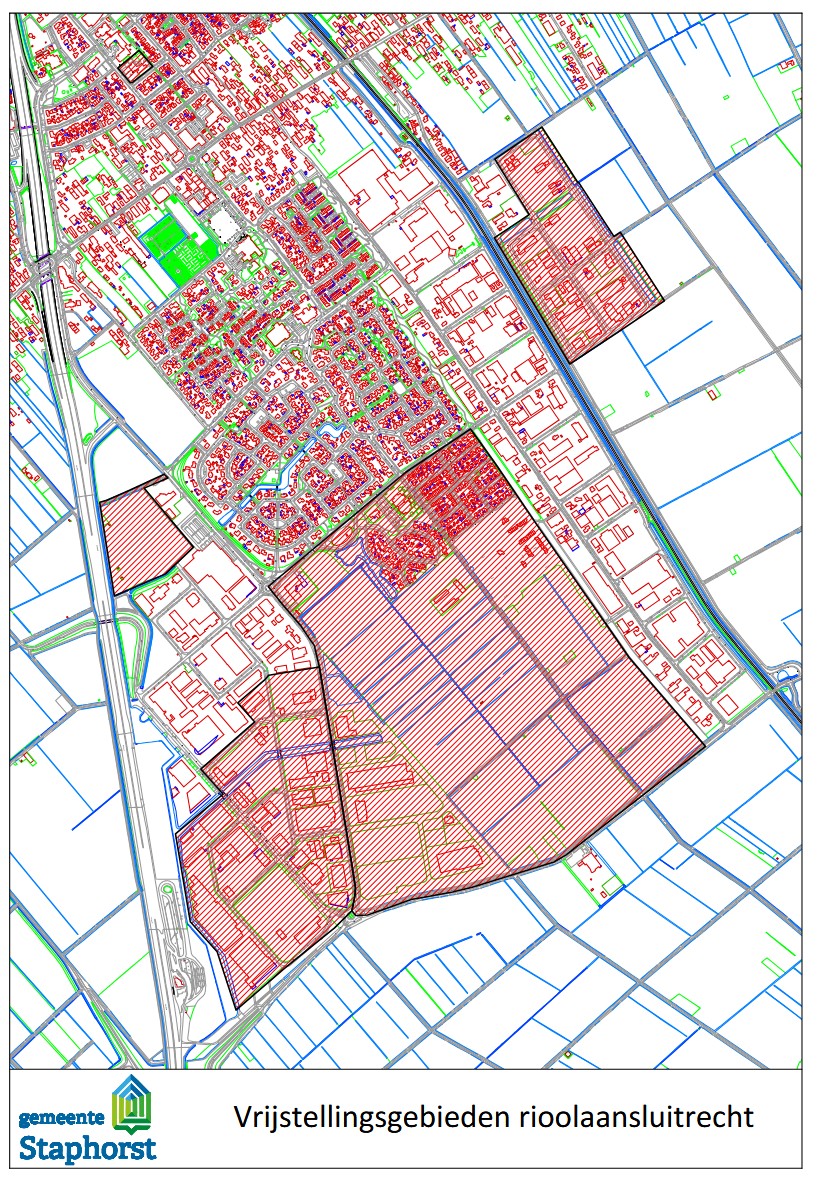

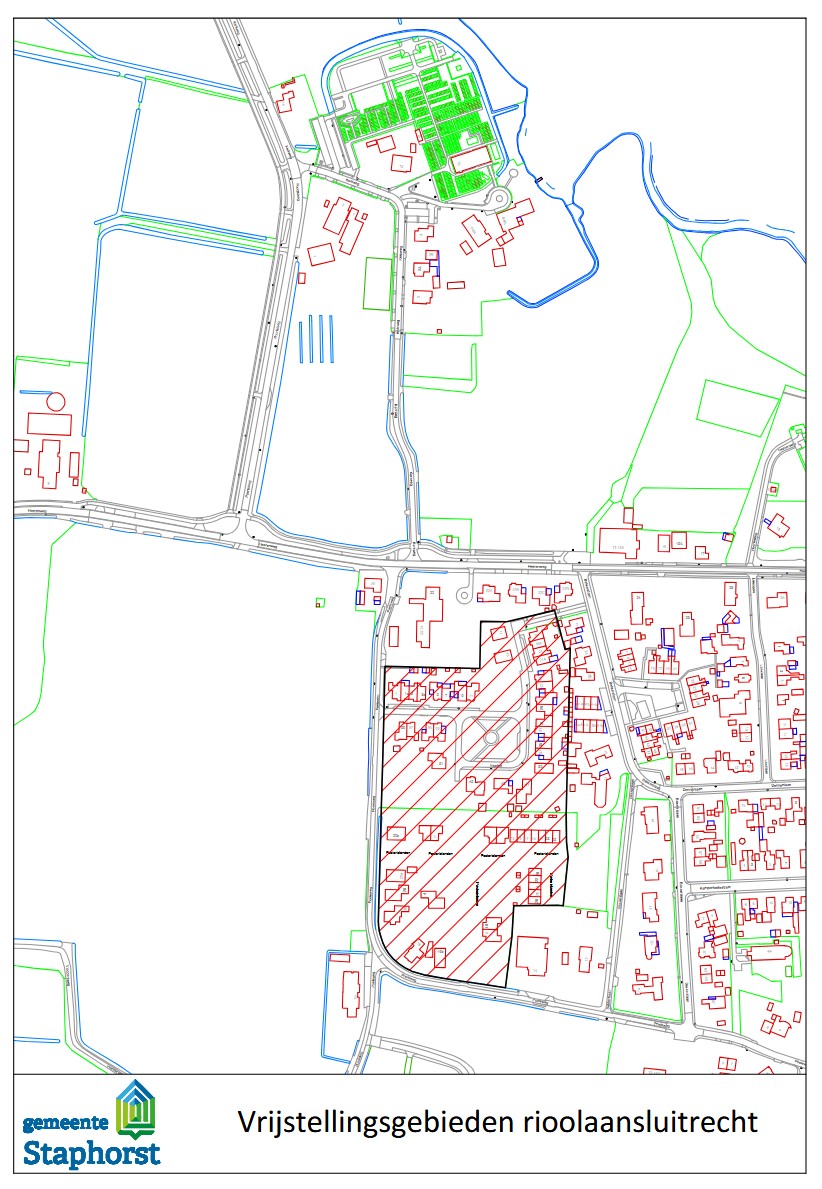

1. Deze verordening is van toepassing voor de gehele gemeente Staphorst, met uitzondering van de (bouw)percelen die zijn gelegen in de gemeentelijke uitbreidingsplannen voor woningbouw en/of industrie en die worden uitgegeven door de gemeente.

-

2. De gebieden waar de in het eerste lid genoemde vrijstelling geldt, zijn aangegeven op de plattegronden die aan deze verordening zijn gehecht.

Artikel 7 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet het recht bedoeld in artikel 5 worden betaald in twee gelijke termijnen waarvan de eerste vervalt één maand na de dagtekening van het aanslagbiljet en de tweede twee maanden later.

-

2. De Algemene termijnenwet is niet van toepassing op de in het voorgaande lid gestelde termijnen.

Artikel 8 Overdracht bevoegdheden

Het college van burgemeester en wethouders is bevoegd tot het wijzigen van deze verordening als deze wijzigingen van zuiver redactionele aard zijn.

Artikel 9 Overgangsrecht

De “Verordening rioolaansluitrecht 2024” van 12 november 2024 wordt ingetrokken met ingang van de in artikel 10, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

[Artikel 9 bevat een kennelijke verschrijving. Hier wordt bedoeld: De “Verordening rioolaansluitrecht 2025” van 12 november 2024 wordt ingetrokken met ingang van de in artikel 10, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.]

Artikel 10 Inwerkingtreding

-

1. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2026.

Artikel 11 Citeertitel

Deze verordening kan worden aangehaald als de “Verordening rioolaansluitrecht 2026”.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van de gemeente Staphorst van 11 november 2025,

Voorzitter,

Griffier,

Bijlage 1 Rouveen

Bijlage 2 Staphorst

Bijlage 3 IJhorst

TOELICHTING BIJ DE “VERORDENING RIOOLAANSLUITRECHT 2026”

1 Algemeen

1.1. Vindplaatsen wet- en regelgeving

Het rioolaansluitrecht is gebaseerd op artikel 229, eerste lid, aanhef en onderdeel b, van de Gemeentewet.

1.2. Doel van het rioolaansluitrecht

Het doel van het rioolaansluitrecht is het genereren van inkomsten, waarmee de kosten worden verhaald die de gemeente Staphorst moet maken om individuele percelen aan te sluiten op de gemeentelijke riolering.

1.3. Karakter en inrichting van het rioolaansluitrecht

Elk jaar worden in de gemeente Staphorst percelen aangesloten op de riolering. In bijna alle gevallen gaat het om nieuwgebouwde woningen of bedrijfsgebouwen. Nieuwbouw is meestal onderdeel van een uitbreidingsplan waarbij de gemeente Staphorst betrokken is. Door de gemeente worden dan met projectontwikkelaars afspraken gemaakt over de (kosten van de) aan te leggen infrastructuur, waaronder de riolering. In een aantal plattegronden, die als bijlage aan deze verordening zijn gehecht, is aangegeven welke gebieden in de gemeente Staphorst als uitbreidingsplan zijn aangewezen.

In sommige gevallen wordt nieuwbouw gerealiseerd die geen onderdeel uitmaakt van een uitbreidingsplan. Het gaat dan om particuliere en individuele planontwikkeling, waarbij nieuwbouw wordt gerealiseerd op percelen die particulier eigendom zijn. De kosten van de aanleg van de infrastructuur komen dan ook voor rekening van degene in wiens opdracht het nieuwbouwplan wordt uitgevoerd. Als het perceel waar de nieuwbouw wordt gerealiseerd nog niet is aangesloten op de riolering, wordt zo’n perceel op verzoek door de gemeente aangesloten. De kosten van het aansluiten worden dan verhaald via een rioolaansluitrecht. Dit recht wordt eenmalig geheven bij het tot stand brengen van de aansluiting.

Het rioolaansluitrecht is een heffing waar tegenover een individueel aanwijsbare tegenprestatie staat. De opbrengst van het rioolaansluitrecht mag daarom alleen worden aangewend voor de kosten die de gemeente voor het leveren van deze dienst moet maken. Hierbij geldt volgens artikel 229b van de Gemeentewet een limiet. Die limiet betekent dat de totale opbrengst van het rioolaansluitrecht niet hoger mag zijn dan 100% van de totale kosten die door de gemeente voor het maken van rioolaansluitingen in een begrotingsjaar heeft geraamd.

2 Wijzigingen ten opzichte van de vorige verordening

2.1. Vastgestelde tariefswijzigingen

Het tarief van het rioolaansluitrecht is ten opzichte van het vorige jaar met 2,74% verhoogd.

2.2. Andere wijzigingen

In de vastgestelde verordening zijn – ten opzichte van de verordening van het vorig jaar - geen inhoudelijke wijzigingen aangebracht. Wel zijn, waar dat mogelijk was, teksten van artikelen beter leesbaar gemaakt. Hierbij is gebruikgemaakt van de nieuwste versie van de beschikbare modelbelastingverordeningen van de VNG. Aan de verordening is eveneens een toelichting toegevoegd.

3 Artikelsgewijze toelichting

Artikel 1Begripsomschrijvingen

In dit artikel wordt een omschrijving gegeven van een aantal begrippen die voor de heffing van het rioolaansluitrecht van belang zijn.

Artikel 2Belastbaar feit

Dit artikel geeft een omschrijving van het belastbare feit.

Artikel 3Belastingplicht

Dit artikel regelt aan wie de aanslag wordt opgelegd. In principe wordt de aanslag opgelegd aan degene die om de aansluiting verzoekt. Dit is vaak de aannemer die een woning of bedrijfsgebouw bouwt. De verordening staat ook toe om het recht te heffen van degene voor wie de aansluiting wordt gerealiseerd. Omdat deze bouw steeds in opdracht van een opdrachtgever gaat, komt het voor dat de aanslag dan desgevraagd wordt opgelegd aan deze opdrachtgever.

Artikel 4Maatstaf van heffing en tarief

Het rioolaansluitrecht wordt geheven voor iedere nieuwe aansluiting op de gemeentelijke riolering. Het komt voor dat op een perceel waar nieuwbouw plaatsheeft, meerdere aansluitingen worden gerealiseerd. Dit kan bijvoorbeeld nodig zijn bij de realisatie van hoogbouw of als er meerdere gebouwen worden gebouwd die elk een eigen aansluiting nodig hebben. In die gevallen is het tarief verschuldigd voor elke aansluiting die door de gemeente wordt gerealiseerd.

Artikel 5Wijze van heffing

In dit artikel is de wijze van heffing geregeld. Het rioolaansluitrecht wordt door middel van een aanslagbiljet geheven.

Artikel 6Vrijstelling

Omdat de verordening niet voor alle te realiseren nieuwe aansluitingen van toepassing is, regelt dit artikel in welke gevallen deze verordening niet van toepassing is.

Artikel 7Termijnen van betaling

Eerste lid

Het rioolaansluitrecht moet worden betaald in maximaal twee termijnen. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en de tweede termijn twee maanden later.

Tweede lid

De Algemene Termijnenwet is ook van toepassing op gemeentelijke belastingen. Deze wet regelt onder andere hoe bij beslis- of betalingstermijnen omgegaan moet worden met feestdagen en dergelijke. Gemeenten zijn niet verplicht om deze wet te volgen. Om deze reden is de werking van deze wet hier niet overgenomen.

Artikel 8Overdracht van bevoegdheden

Volgens artikel 156 van de Gemeentewet mag de gemeenteraad de bevoegdheid tot het vaststellen, wijzigen of intrekken van een verordening waarin een gebruiks- of genotsretributie volgens artikel 229 Gemeentewet is geregeld, overdragen aan het college van burgemeester en wethouders. Deze overdracht is hier zo geformuleerd dat het uitsluitend gaat om redactionele wijzigingen en niet om inhoudelijke wijzigingen. Deze wijzigingen blijven dus voorbehouden aan de gemeenteraad.

Artikel 9Overgangsrecht

Dit artikel regelt de intrekking van de oude verordening als er weer een nieuwe verordening wordt vastgesteld. Hierbij is eveneens overgangsrecht geregeld. Het is mogelijk dat een nieuwe verordening nog niet in werking is getreden, omdat deze nieuwe verordening nog niet op de wettelijk voorgeschreven wijze bekend is gemaakt. In dat geval blijft de oude verordening gewoon gelden, zodat heffing in dat geval wel mogelijk blijft.

Artikel 10Inwerkingtreding

In het eerste lid wordt het moment van inwerkingtreding van de nieuwe, opvolgende belastingverordening geregeld. Eigenlijk worden belastingverordeningen steeds al vóór het begin van het volgende belastingjaar vastgesteld en ook officieel bekendgemaakt. Gelet op het eerste lid zou de nieuwe verordening dan gelijk in werking treden. Volgens het tweede lid is daarom een datum van ingang van de heffing van toepassing. De verordening treedt daarom pas in werking op 1 januari 2026.

Artikel 11Citeertitel

Een citeertitel vereenvoudigt de verwijzing naar een bepaalde verordening. Meestal is een citeertitel korter dan de volledige naam van een verordening. In de citeertitel wordt veelal het jaartal genoemd waarvoor de verordening van toepassing is of – als deze meerdere jaren geldt - het jaar waarin deze geldig is geworden.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl