Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR745825

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR745825/1

Beleidsplan Schuldhulpverlening gemeente Ooststellingwerf 2025-2028

Geldend van 28-10-2025 t/m heden

Intitulé

Beleidsplan Schuldhulpverlening gemeente Ooststellingwerf 2025-2028Samenvatting

De gemeente Ooststellingwerf streeft naar een samenleving waarin financiële problemen niet leiden tot uitzichtloosheid. Het beleidsplan Schuldhulpverlening 2025–2028 bouwt voort op de Doe Agenda C en richt zich op preventie, vroegsignalering, integrale hulp en duurzame oplossingen voor schuldenproblematiek.

Schulden staan zelden op zichzelf en hangen vaak samen met andere problemen zoals werkloosheid, gezondheid en huisvesting. Als gemeente bieden we inwoners perspectief bieden en hen ondersteunen bij het verkrijgen van financiële stabiliteit. Schuldhulpverlening moet integraal, laagdrempelig en mensgericht zijn, met oog voor de leefwereld van de inwoner.

In Ooststellingwerf heeft 7,2% van de huishoudens problematische schulden (2024), met pieken in Oosterwolde (9,2%). Jongvolwassenen, gezinnen met kinderen, ondernemers, mensen met een migratieachtergrond en laaggeletterden zijn extra kwetsbaar.

In dit beleidsplan formuleren we drie hoofdambities:

- 1.

De financiële vaardigheden van inwoners versterken.

- 2.

Geldproblemen vroegtijdig signaleren en inwoners eerder bereiken en laagdrempelige hulp bieden.

- 3.

Meer inwoners helpen met het oplossen van problematische schulden en snel perspectief bieden op een duurzame en schuldenvrije toekomst.

Wat we gaan doen is uitgewerkt in een aantal maatregelen. Ons uitgangspunt daarbij is dat deze integraal worden opgepakt. De samenwerking met onze partners staat daarbij voorop.

Met dit beleidsplan laten we zien hoe we in Ooststellingwerf en binnen onze invloedssfeer inwoners ondersteuning en perspectief bieden bij financiële problemen.

Inleiding

In Ooststellingwerf willen we dat een leven met financiële problemen niet gelijk staat aan een leven zonder toekomstmogelijkheden. Met gericht schuldhulpverleningsbeleid zetten we in op stabiele bestaanszekerheid en toekomstperspectief. Dit door waar mogelijk te voorkomen dat schulden ontstaan, oplopen en door te zorgen dat deze worden opgelost.

Wettelijk kader

In 2021 is de Doe Agenda C Meedoen aan het maatschappelijk leven vastgesteld. Deze Doe-Agenda is een combinatie van armoede- en schuldhulpverleningsbeleid. Op basis van wijzigingen in Wet gemeentelijke schuldhulpverlening (Wgs) is er op een aantal fronten meer beleid nodig. Dit beleidsplan wordt dan ook gezien als aanvulling en aanscherping op dit eerder vastgestelde beleid. We geven aan wat we doen, wat goed gaat en nog beter kan en leggen een aantal accenten.

In de Wgs staat dat de gemeenteraad elke vier jaar een beleidsplan schuldhulpverlening op hoofdlijnen vaststelt. De Wgs is kaderstellend en omschrijft wat gemeenten moeten realiseren, maar laat ruimte voor eigen invulling zolang aan bepaalde voorwaarden wordt voldaan. De belangrijkste voorwaarde is dat de schuldhulpverlening integraal moet worden opgepakt. Schulden komen namelijk zelden alleen. Ze gaan vaak gepaard met andere problemen, zoals werkeloosheid, laaggeletterdheid en een slechte gezondheid. De beleidsnota moet in ieder geval aangeven welke resultaten de gemeente in de betreffende periode wil behalen, hoe we de kwaliteit van de integrale schuldhulpverlening waarborgen, hoe de aanpak van schuldhulpverlening eruit komt te zien, de streeftijd voor het vaststellen van een hulpvraag en hoe de samenwerking met schuldeisers eruitziet. Hiermee voldoen we aan de wettelijke eisen rondom de resultaten, kwaliteit, wachttijden en hulpverlening.

Met dit plan in combinatie met Doe Agenda C van de Visie op Samenleving geven we invulling aan de schuldhulpverlening, voldoen we aan de wettelijke verplichtingen en bieden we handvatten voor de uitvoering.

Schulden staan niet op zichzelf

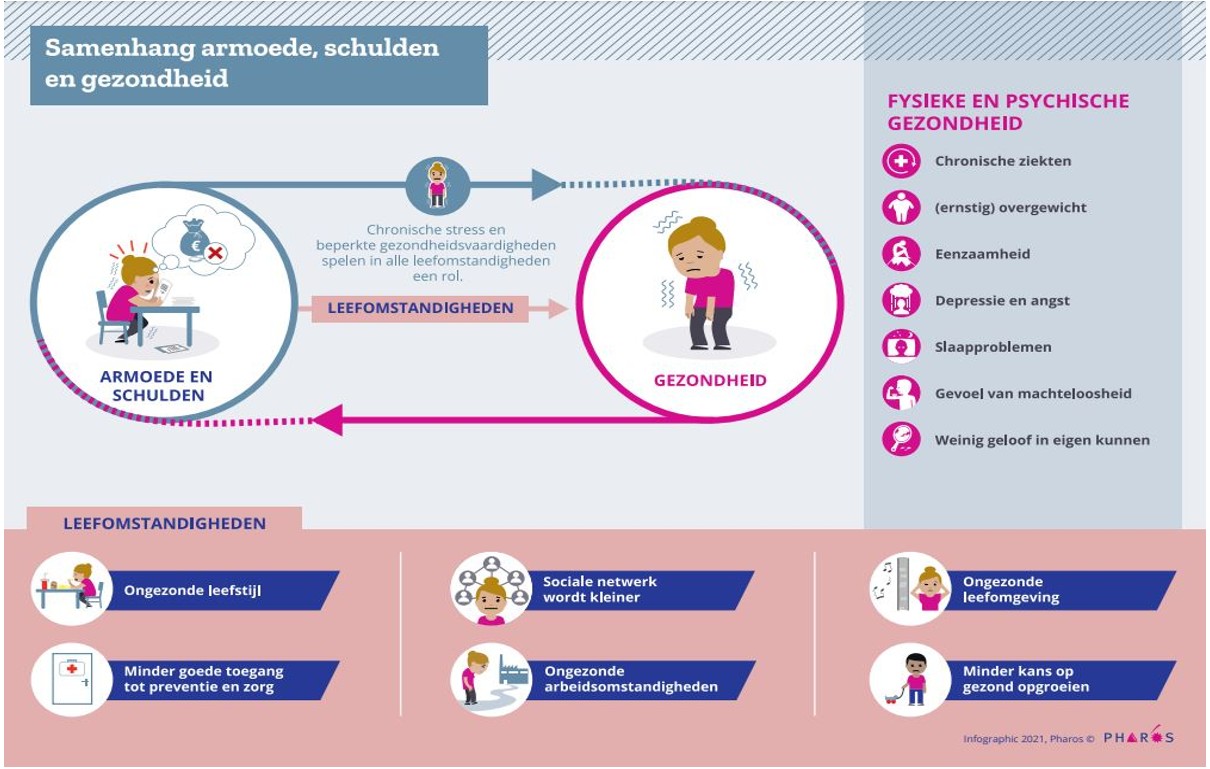

Schulden leiden vaak tot andere zorgen. Bijvoorbeeld op het gebied van gezondheid, woonsituatie en relaties. Vaak is er sprake van stress, van zorgen om rond te kunnen komen en van schaamte. Schaamte zorgt ervoor dat mensen niet over hun financiële zaken durven te praten. Dit terwijl hulp en ondersteuning in een vroeg stadium zwaardere problematiek kunnen voorkomen. ‘Life-events’ zoals werkeloosheid en echtscheidingen zorgen ervoor dat mensen financiële problemen kunnen krijgen. In de praktijk is zichtbaar dat deze gebeurtenissen – en daarmee het wegvallen van inkomen – in combinatie met de huidige krapte op de woningmarkt met name leiden tot financiële problemen. Het tekort aan woningen zorgt voor lange wachtlijsten. Daarnaast maken de hoge huurprijzen het lastig voor iedereen om een betaalbare woning te krijgen.

Persoonlijke factoren zoals chronische ziekte of psychische problemen zorgen ervoor dat mensen financiële problemen krijgen. Daarnaast zijn sommige groepen mensen ‘extra’ kwetsbaar om schulden te krijgen. Ook hebben de verschillende crisissen van de afgelopen jaren (Covid-19, de stijgende energieprijzen en de hoge inflatie) hun sporen achtergelaten. Hierdoor zijn meer mensen (ook werkenden) in financiële problemen terechtgekomen, met alle gevolgen van dien voor mens en maatschappij. Deze financiële problemen kunnen leiden tot schulden. Dit geldt ook voor inwoners van Ooststellingwerf. De complexiteit van het onderwerp raakt daarmee de leefwereld van zowel individuen als gezinnen en die van jongeren en ouderen.

|

Anita had een goede baan maar raakte deze kwijt na een burn-out en belandde uiteindelijk in de bjistand. Ook haar huwelijk liep op de klippen. Noodgedwongen is de woning, die onder water stond, verkocht met een forse restschuld. Wat haar het meest heeft geschokt, was de impact die de schulden hadden op haar hele zijn. ‘Wat me wel echt schokte ‒ en nog steeds ‒ is hoe anders ik in het leven sta nu ik schulden heb. Helemaal het eerste jaar in de bijstand lag er een soort waas over alle dingen. Mijn hele sociale leven lag stil. Ik had geen geld en geen puf voor de etentjes en afspraakjes die ik normaal had en zei vaak af. Daardoor nodigden veel kennissen mij op een gegeven moment niet meer uit. Ik had alleen nog een paar vrienden over die wisten wat er speelde. Ik kon ook niet goed meer nadenken, ik snapte de website van de gemeente niet eens meer! En ik raakte in een depressie. |

Uit wetenschappelijk onderzoek blijkt dat het hebben van geldzorgen of schulden (en daarmee het leven in armoede) stress en sociaal isolement kan veroorzaken. Zo ervaren mensen met geldzorgen en schulden dat zij hun autonomie, en daarmee de regie op het eigen leven, kwijtraken. Dit kan vervolgens leiden tot mentale en fysieke (gezondheids)problemen1. Het hebben van financiële problemen zorgt er ook voor dat de weg naar participatie en werk wordt belemmerd. Wantrouwen richting de overheid speelt ook een grote rol in het niet (willen) aanvragen of accepteren van hulp. Men is vaak terughoudend. Vooral na de toeslagenaffaire is het vertrouwen in de overheid aanzienlijk gedaald. Dit geldt met name bij de getroffen ouders, maar ook onder een bredere groep burgers. De drempel om te erkennen dat het niet lukt om geldzaken weerop orde te krijgen ligt hoog. Evenals de drempel om bij de gemeente aan te kloppen2.

Onder invloed van schaarste leven mensen meer van dag tot dag. Hierdoor nemen zij soms minder doordachte beslissingen. Het gevoel van (zelf)redzaamheid wordt daarmee negatief beïnvloed. Een uitgangspunten dat veelal centraal heeft gestaan in beleid en de uitvoeringspraktijk van de financiële hulpverlening. Het wordt steeds duidelijker dat het voor mensen in kwetsbare situaties niet altijd realistisch is om hier een beroep op te doen3. Ook wordt duidelijk wat de impact van financiële schaarste is op het doen- en denkvermogen van mensen onder stress. Een voorbeeld hiervan is dat er soms onverstandige beslissingen worden genomen als het om geld gaat, waardoor mensen uiteindelijk in de schulden raken. Ook is aangetoond dat het IQ van mensen afneemt bij blootstelling aan langdurige stress door geldzorgen. In dit geval ontstaan schulden door het eigen handelen. Desondanks willen wij ons de komende jaren nog meer inzetten om mensen met (problematische) schulden nóg eerder en sneller te helpen. Wij houden daarbij, naast de schuldenaar, ook het perspectief van de schuldeiser(s) in ogenschouw.

Perspectief

Zowel op landelijk als lokaal niveau is er veel aandacht voor het tegengaan van financiële problemen en daarmee het versterken van de belangrijke voorwaarde voor bestaanszekerheid. Als gemeente voelen we de noodzaak en verantwoordelijkheid om inwoners de mogelijkheid te bieden volwaardig deel te kunnen nemen aan de samenleving door de financiële zorgen (zoveel als mogelijk) weg te nemen en een perspectief te bieden om uit de schulden te blijven of te komen. We doen dit samen met onze partners. We realiseren ons dat we niet alle problemen kunnen voorkomen en niet alle inwoners zich willen laten helpen. Toch willen we het maximale doen wat in onze mogelijkheden ligt.

Daarnaast zijn er in 2023 en 2024 een aantal landelijke ontwikkelingen geweest die gevolgen hebben voor de gemeentelijke schuldhulpverlening. Zo werd onder meer de aflosperiode van de minnelijke schuldenregeling gehalveerd en is een nieuwe koers bepaald die de basis van de gemeentelijke schuldhulpverlening overal (grotendeels) op gelijke voet zou brengen door verschillen in het aanbod en bereik tussen gemeenten te verkleinen.

Proces

Het is belangrijk dat ons beleid aansluit bij de wensen en behoeften van inwoners en uitvoerbaar is. Tijdens een werksessie hebben budgetadviseurs en inkomensconsulent meegedacht en input gegeven voor het beleidsplan. Ook is er een gesprek geweest met ervaringsdeskundigen en netwerkpartners. Er was vooral veel aandacht voor samenwerking en preventie. De inbreng is verwerkt in dit beleidsplan. De Adviesraad Sociaal Domein heeft ook meegedacht en advies gegeven. Ook deze zijn meegenomen in dit plan.

Leeswijzer

Hoofdstuk 2 beschrijft de schuldensituatie in Nederland en in onze gemeente. Hoofdstuk 3 gaat in op onze visie en ambities voor de komende vier jaar. In hoofdstuk 4 worden deze ambities toegelicht en uitgewerkt. En in hoofdstuk 5 gaat worden ingegaan op de monitoring en financiën van ons beleid.

Situatie in kaart

In dit hoofdstuk wordt de schuldensituatie van onze inwoners in kaart gebracht. Ook worden er een aantal (trend)ontwikkelingen geschetst.

Cijfers

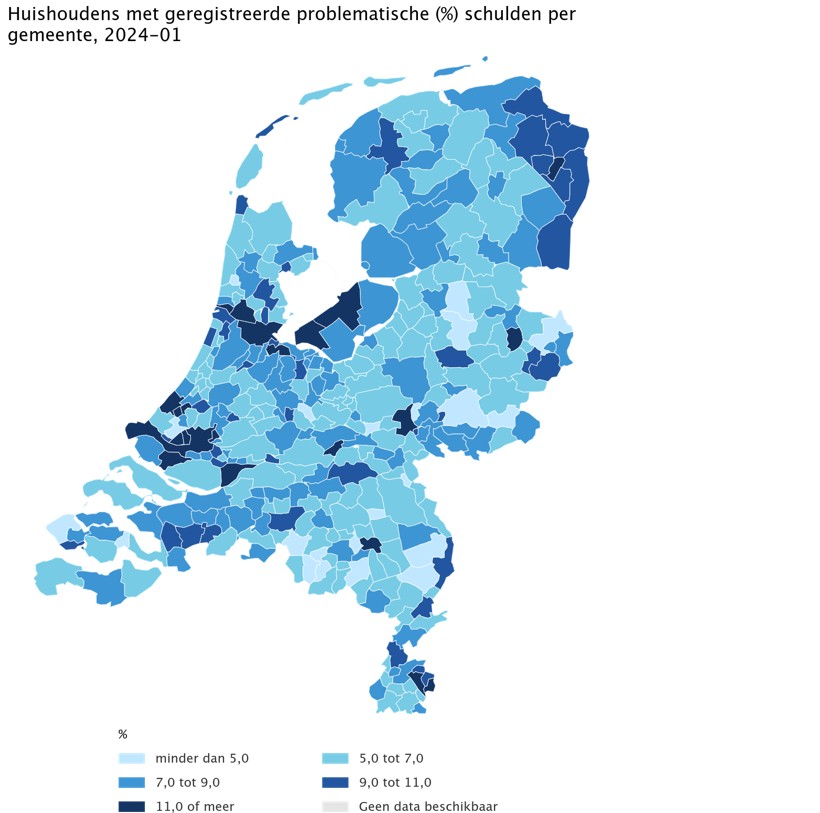

Het Centraal Bureau voor de Statistiek (CBS) presenteert jaarlijks gedetailleerde cijfermatige resultaten over het aantal Nederlandse huishoudens met geregistreerde problematische schulden.

Na een afname tussen 2018 en 2021 was er vanaf 1 januari 2021 weer een toename van het aandeel huishouden met geregistreerde problematische schulden te zien: van 7,7 procent (618 090 huishoudens) op 1 januari 2021 naar 8,8 procent (726 210 huishoudens) op 1 januari 2023. Tussen 2023 en 2024 is dit aandeel nagenoeg stabiel gebleven: op 1 januari 2024 had 8,9 procent (747 560 huishoudens) van alle huishouden geregistreerde problematische schulden. Volgens het CBS komt dit vooral omdat schulden bij de Belastingdienst (onder meer ontstaan door toeslagen) in deze periode langer open zijn blijven staan4.

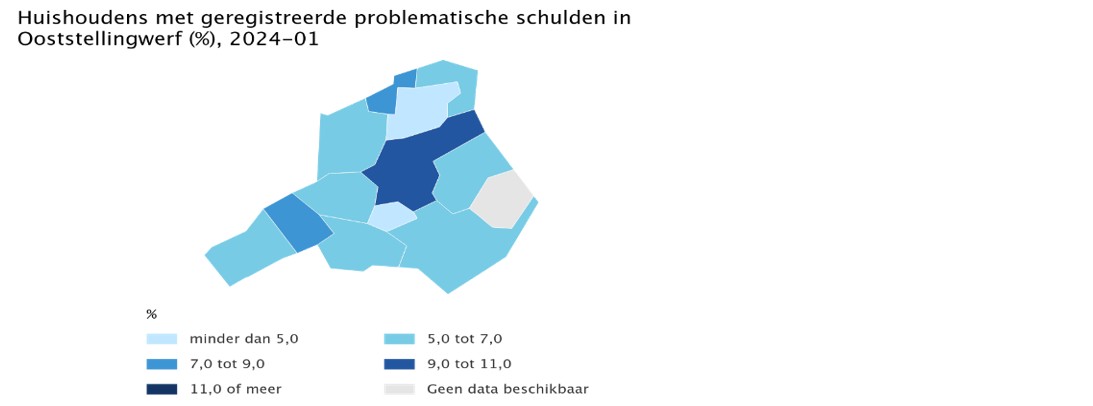

Ook in de gemeente Ooststellingwerf (met 25.825 inwoners) is tussen 2021 en 2024 sprake van een toename van 0,9% in het aantal mensen met geregistreerde problematische schulden tot 2024. Van 6,2% in 2021, 6,7% in 2022, 7,3% in 2023 en 7,2% in 2024. (840 huishoudens).5

In Oosterwolde is het percentage van inwoners met problematische schulden het hoogst (9,2%, 420 huishoudens), gevolgd door Waskemeer (8,2%, 30 huishoudens). Haule en Langedijke hebben het laagste percentage met respectievelijk 2,6% en 3,8%. In beide gevallen betreft het hier 10 huishoudens.

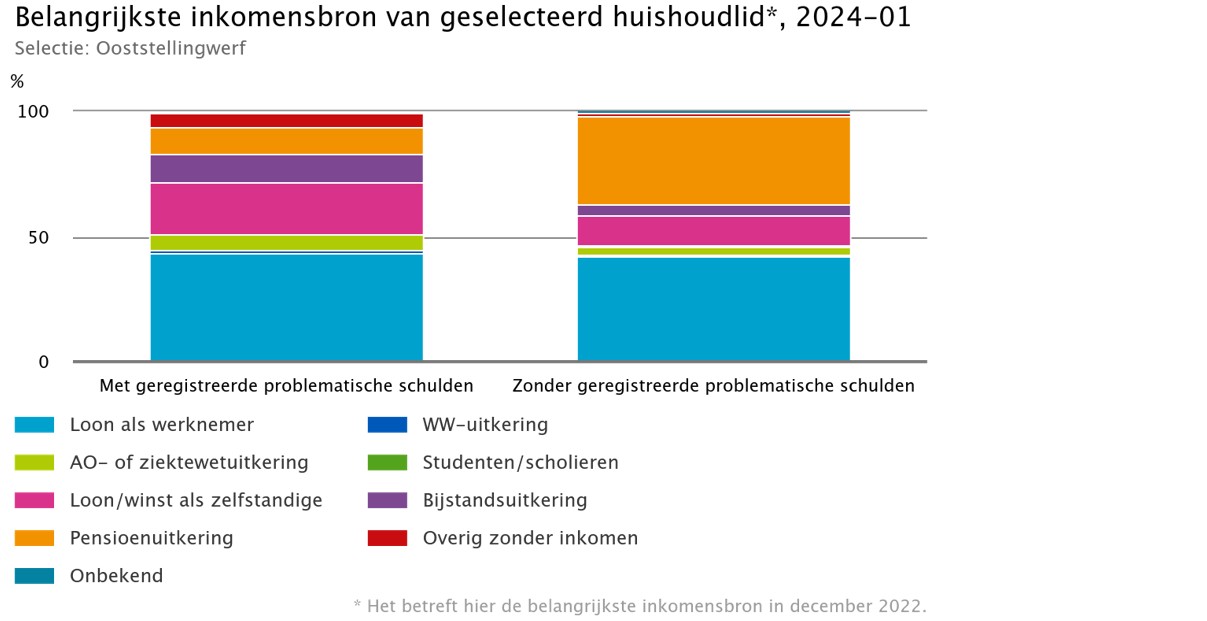

De grootste groep met geregistreerde problematische schulden in Ooststellingwerf bestaat uit mensen die loon ontvangen als werknemer (42,2%), gevolgd door de mensen die loon/winst ontvangen als zelfstandigen (21,0%) en daarna mensen met een bijstandsuitkering (11,3%).

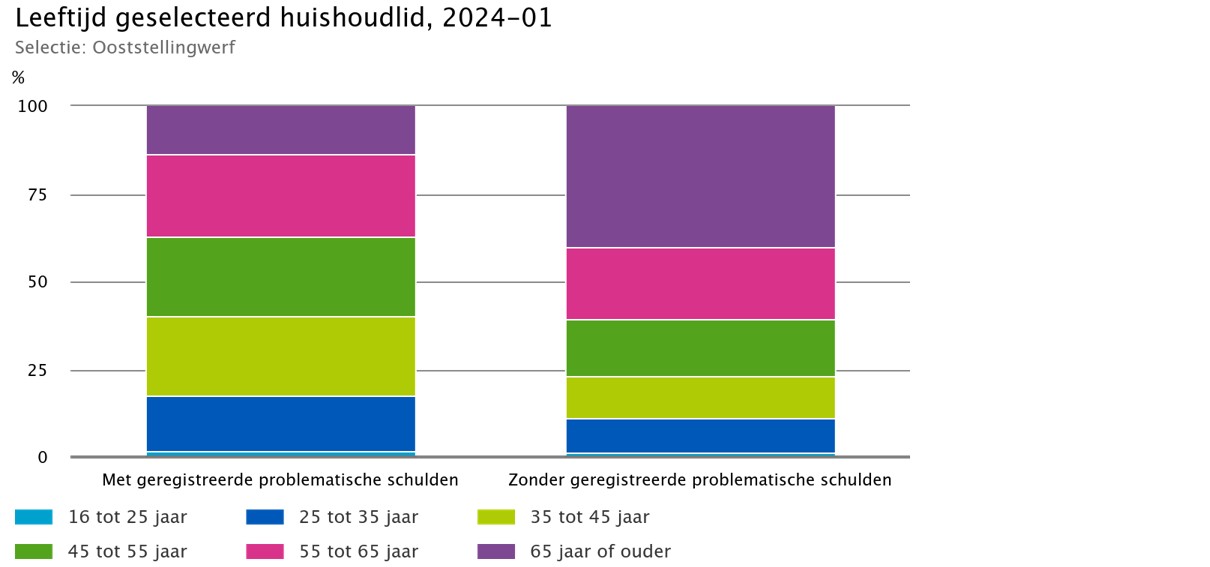

Als je kijkt naar de leeftijd van inwoners in onze gemeente met problematische schulden in vergelijking met inwoners zonder problematische schulden valt op dat met name in de leeftijd van 25 tot 35 jaar en van 35 tot 45 jaar de verhoudingsgewijs de meeste schulden voorkomen.

|

‘Een schuld is problematisch wanneer te voorzien is dat een natuurlijke persoon schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen.’ Het gaat dan om een situatie waarin niet binnen 36 maanden alle opeisbare vorderingen betaald kunnen worden. Zo’n situatie vraagt om het opstarten van een schuldregeling. Objectieve criteria zoals beslag, afsluiting energie en/of registratie CAK kunnen worden meegewogen. (definitie NVVK) |

Trendontwikkelingen

Het Bureau Kredietregistratie (BKR) constateert onder jongeren een significante stijging van schulden door achteraf betalen. Op het gebied van persoonlijke financiën zijn de verleidingen en complexiteit toegenomen. Tegenwoordig kun je 24 uur per dag geld uitgeven bij webwinkels of via internetgokken, en wordt geadverteerd voor hypotheken die je binnen een week kunt afsluiten. Voor de inwoner is niet altijd duidelijk wat er achter die verleidingen schuilgaat. Zo zijn financiële producten, zoals hypotheken, beleggingsproducten of verzekeringen, door hun aard lastig te doorgronden. Tegelijk krijgen inwoners steeds meer verantwoordelijkheid voor hun eigen financiële risico’s, zoals pensioenopbouw voor ZZP’ers. De Nationale ombudsman concludeerde in 2013 al dat overheidsregelingen zo complex zijn en vaak zo onoverzichtelijk en onvoorspelbaar in hun uitwerking, dat er meer probleemschulden ontstaan.

Incassokosten (overheid en privaat)

Problematische schulden ontstaan in de keten van invordering. Het huidige stelsel van invordering is gericht op escalatie met als gevolg dat schulden veel te snel oplopen. Door de inrichting van het stelsel worden schuldeisers, incassobureaus en gerechtsdeurwaarders ‘aangemoedigd’ om te escaleren met een snelle schuldoploop als gevolg. Het ontbreekt daarbij aan (politieke) prioriteit om de beslagvrije voet te allen tijde te respecteren. Schuldhulpverlening is het sluitstuk.

Maatschappelijke kosten

Recent onderzoek, uitgevoerd door Panteia in samenwerking met de Hogeschool Utrecht en Nibud, laat zien dat er aanzienlijke maatschappelijke kosten bij schuldenproblematiek zijn6. Deze bedragen op zijn minst €8,5 miljard. Deze kosten zijn verdeeld over diverse domeinen zoals gezondheid, maatschappelijke ondersteuning, arbeidsmarkt en economie, onderwijs, en openbare orde en veiligheid.

Landelijke ontwikkelingen

Er zijn veel landelijke ontwikkelingen op het gebied van schuldhulpverlening. Enerzijds spelen er allerlei factoren waardoor mensen schulden krijgen waar de gemeente geen invloed op heeft. Anderzijds wordt er vanuit het Rijk veel ingezet op het verbeteren van de kwaliteit van de gemeentelijke schuldhulpverlening.

Beperkte invloed van gemeente op het aantal mensen met schulden

De gemeente is verantwoordelijk voor een effectieve schuldhulpverlening en zet daar volop op in. We sluiten daarbij aan bij alle relevante landelijke ontwikkelingen en vertalen deze naar de situatie in Ooststellingwerf. Maar een gemeente heeft geen invloed op factoren als landelijk incassobeleid, commerciële kredietverstrekking of de bestaansonzekerheid die veel inwoners ervaren. En deze factoren bepalen voor een groot deel of inwoners in de schulden komen.

Basisdienstverlening voor alle gemeenten met focus op meer begeleiding

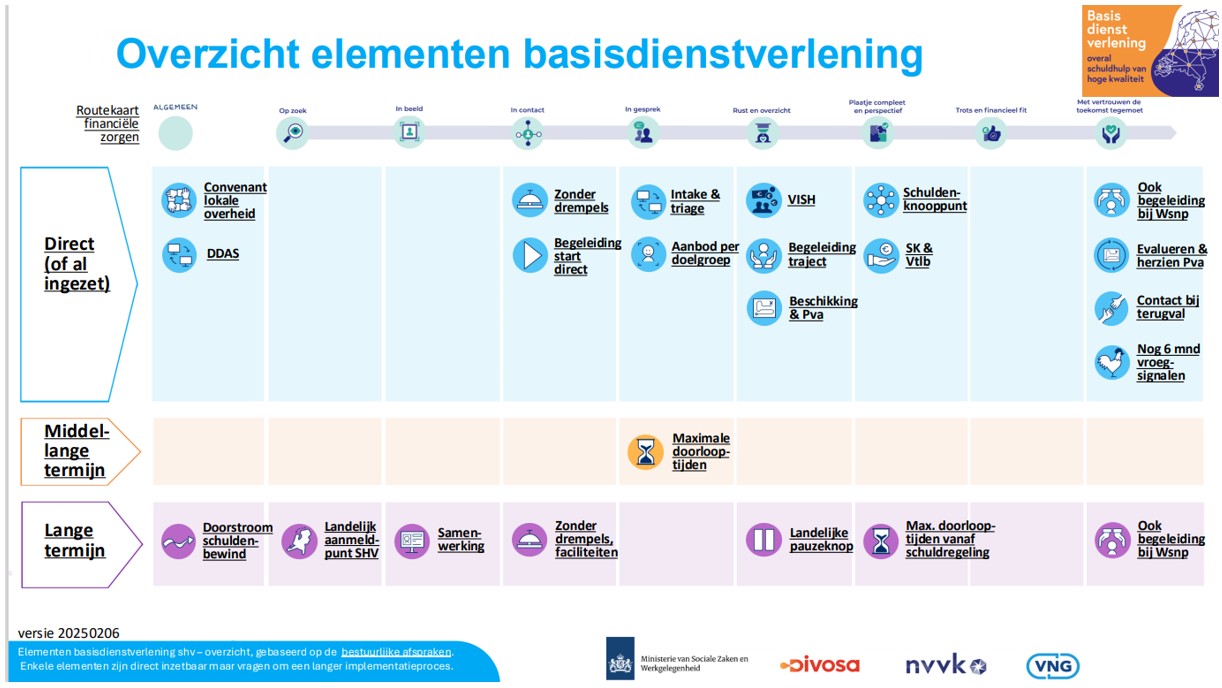

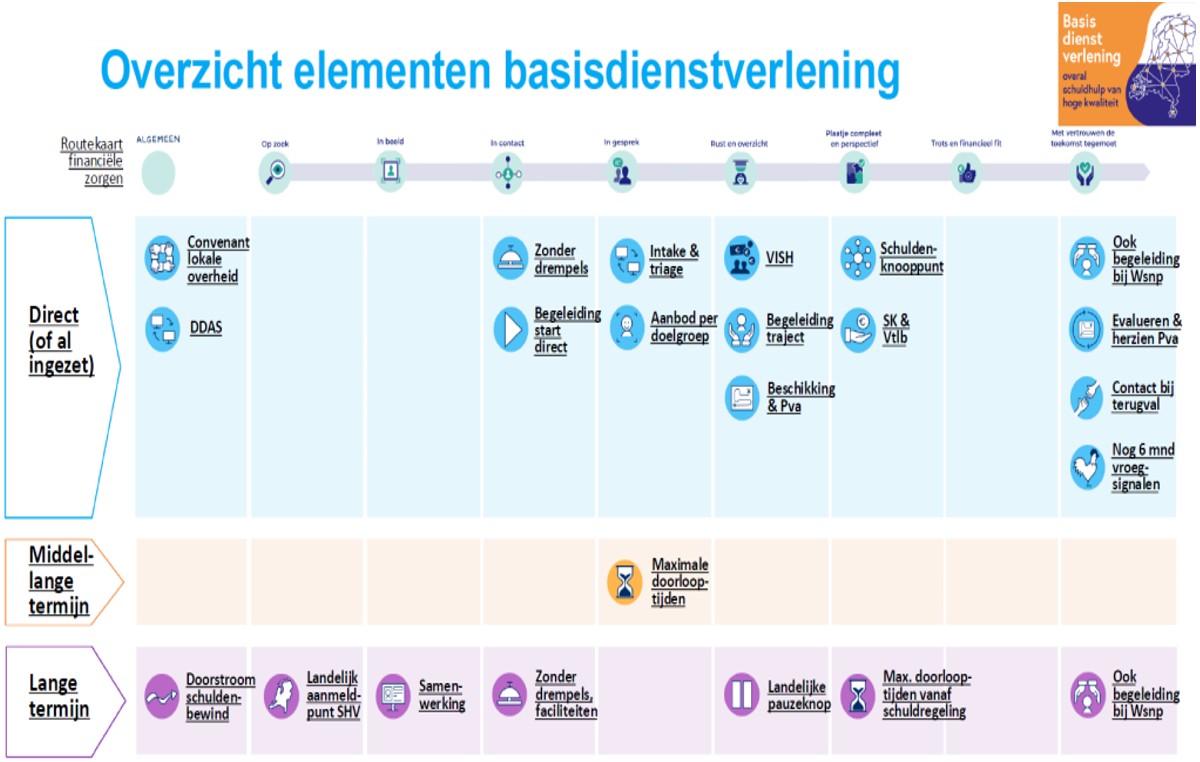

Landelijk is geconstateerd dat er voor alle gemeenten een basisniveau aan schuldhulpverlening moet komen. In maart 2024 heeft het Rijk met de Vereniging voor Gemeenten (VNG), Divosa (Vereniging van leidinggevenden in het sociaal domein) en de NVVK (branchevereniging voor Schuldhulp) daar afspraken over gemaakt. Doel van deze basisdienstverlening is het vergroten van het bereik en de kwaliteit van gemeentelijke schuldhulpverlening en het gelijktrekken van de hulpverlening van gemeenten. In bijlage 1 is een weergave van alle elementen van deze basisdienstverlening opgenomen.

Verkorting van minnelijke en wettelijke schuldhulptrajecten

Binnen de landelijke schuldhulpverlening bestaan er zogenaamde minnelijke schuldregelingen (MSNP) en wettelijke schuldregelingen (WSNP). Dit zijn regelingen tussen inwoners en schuldeisers waarbij o.a. afspraken gemaakt worden over welke schulden worden afgelost en het bedrag dat per maand afgelost kan worden. De looptijd van beide schuldregelingen is per 1 juli 2023 gewijzigd. Deze zijn verkort van 36 naar 18 maanden. Dit betekent dat schulden in een kortere tijd zoveel mogelijk worden afbetaald, met als insteek dat iemand daarna weer een schuldenvrije toekomst tegemoet gaat.

Visie op schuldhulpverlening

In onze ‘Visie op Samenleven’ staat:

We willen een gemeente zijn waar inwoners, organisaties, vrijwilligers, verenigingen, ondernemers en gemeente samenwerken aan een krachtige en leeftijdsvriendelijke samenleving met gelukkige en gezonde inwoners. Waar inwoners onderling verbonden zijn, voor elkaar klaarstaan en zo min mogelijk van de gemeente afhankelijk zijn. Waar een vangnet aan zorg en ondersteuning is voor inwoners die het (tijdelijk) niet zelf redden. En waar we problemen vóór zijn door preventieve activiteiten en algemene voorzieningen, gericht op meedoen, gemeenschapszin en zelfredzaamheid.

Samengevat willen we samen (verder) bouwen aan een sterke, vitale samenleving in Ooststellingwerf. Daarnaast willen we een betaalbaar en goed ‘vangnet’ bieden voor inwoners die het zonder ondersteuning niet redden.

Brede ondersteuning

De visie is verder uitgewerkt in een aantal opgaven. Het thema schuldhulpverlening is onderdeel van de opgave Meedoen (Doe-agenda C) die in maart 2021 is vastgesteld. Daarin is ook de visie op schuldhulpverlening in Ooststellingwerf verwoord. De nadruk ligt op het voorkomen van schulden en het zo vroeg mogelijk bieden van brede ondersteuning zodat mensen weer overzicht en ruimte krijgen om te werken aan een perspectief. Schulden moeten zoveel mogelijk voorkomen worden en inwoners doen naar maximaal vermogen mee aan het maatschappelijk leven’. Het collegeakkoord 2022 ‘Duurzaam, Ondernemend, Dichtbij’ en de Samenwerkingsagenda 2022-2026 onderstrepen dit.

We blijven ons inzetten voor verbetering en blijven zoeken naar manieren om de impact van schulden zoveel mogelijk te beperken en schuldhulpverlening te optimaliseren. We proberen daarbij in onze gemeentelijke dienstverlening zoveel mogelijk aan te sluiten bij de leefwereld van de inwoner en te werken aan een integrale oplossing. We besteden daarmee ook aandacht aan andere sociaal-maatschappelijke oorzaken die (mogelijk) hebben geleid tot het ontstaan van schulden en aan factoren die het oplossen van schulden (eventueel) bemoeilijken. Andersom kijken we bij andere problemen of ook schulden een rol spelen.

Ambitie

De komende vier jaar willen we meer inwoners bereiken, hen verleiden om hulp te accepteren, en hen te helpen om een traject succesvol af te ronden. Dit doen we in nauwe samenwerking met onze ketenpartners.

De komende vier jaar zetten we ons hiervoor in. We formuleren vier ambities om schulden waar mogelijk te voorkomen en inwoners met (problematische) schulden eerder en beter te helpen. We richten ons daarbij in het bijzonder op een aantal specifieke doelgroepen: jongeren / jongvolwassenen, gezinnen met minderjarige kinderen, ondernemers/zzp-ers, inwoners met een migratieachtergrond en laaggeletterden (zie ook cijfers tabel pag. 8 en pag. 9) Dit omdat deze groepen kwetsbaarder zijn en een groter risico lopen op financiële problemen én omdat we hen nog onvoldoende in beeld hebben.

Daarnaast werken we nauw samen met onze partners. Zoals aangegeven is het niet realistisch om te denken dat schulden volledig kunnen worden voorkomen of worden opgelost. Er zullen altijd (externe) factoren zijn waar we geen invloed op hebben. Dit maakt dat er geen ‘best practice’ voorhanden is die de complexiteit van het hebben van financiële problemen volledig weg kan nemen. Toch blijven we ons hard maken om inwoners zo goed en zo snel mogelijk te helpen.

Deze nota beschrijft hoe wij dit willen realiseren.

Wij willen:

- 1.

De financiële vaardigheden van inwoners versterken.

- 2.

Geldproblemen vroegtijdig signaleren en inwoners eerder bereiken en laagdrempelige hulp bieden.

- 3.

Meer inwoners helpen met het oplossen van (problematische) schulden en snel perspectief bieden op een duurzame en schuldenvrije toekomst.

In het volgende hoofdstuk lichten we deze maatregelen verder toe en geven we aan hoe we deze willen realiseren.

Wat gaan we doen?

Onze ambities en het belang om financiële problemen bij inwoners op te lossen zijn groot. Aan de andere kant is de maakbaarheid hiervan niet grenzeloos. Autonomie van het individu weegt zwaar en de invloed van rijksbeleid is groot. Aanvullend daarop schetsen we hieronder concrete maatregelen om stappen te zetten in de richting van de te realiseren ambities en binnen onze invloedssfeer. Schulden zijn vaak een bron van veel aanpalende problematiek. Daarom zullen we blijven onderzoeken hoe we deze uitdagingen integraal kunnen oppakken. Dat betekent bijvoorbeeld ook dat in onze visie op het versterken van de sociale basis schuldenproblematiek een onderdeel is. Daarnaast betekent het ook dat zowel op inhoud er blijvende aandacht zal zijn of we nog de juiste dingen op de juiste manier doen.

Een integrale aanpak

Een integrale aanpak bij schuldhulpverlening is ons uitgangspunt. Dat betekent dat er niet alleen naar de financiële schulden van een inwoner wordt gekeken, maar ook naar alle andere problemen die van invloed kunnen zijn op de schuldenproblematiek, zoals sociaal-maatschappelijke problemen, gezondheidsproblemen, of gezinssituatie.

Wat houdt een integrale aanpak in?

- •

Brede blik: we kijken verder dan alleen de financiële situatie en brengen alle relevante problemen in kaart.

- •

Samenwerking: we werken samen met verschillende organisaties en professionals en instanties op het gebied van gezondheid, werk en inkomen.

- •

Maatwerk: de aanpak wordt afgestemd op de specifieke situatie en behoeften van de inwoner.

Maatregelen bij ambitie 1

|

Wij willen de financiële vaardigheden van inwoners versterken |

Volgens het Nibud is iemand financieel zelfredzaam wanneer hij weloverwogen keuzes maakt, zodanig dat de financiën in balans zijn op zowel korte als lange termijn. Het in balans zijn van de inkomsten en uitgaven is belangrijk bij financiële zelfredzaamheid, maar ook het doorhebben wanneer dat niet meer het geval is en de weg naar hulp weten. Het gaat ook over het kunnen vinden van de juiste informatie en het tijdig inschakelen van hulp. Goed leren omgaan met geld gaat meestal niet vanzelf. Daarom is het belangrijk dat kinderen van jongs af aan financiële vaardigheden aanleren zoals sparen, plannen en omgaan met verleidingen. Volwassenen die niet financieel zelfredzaam zijn, kunnen leren hoe zij hun administratie op orde houden, hoe ze verantwoorde financiële keuzes kunnen maken, hoe ze financiële tekorten kunnen signaleren en leren om voorbereid te zijn op (on)voorziene gebeurtenissen.

- 1.

Promoten en deelname campagnes Geldfit

Geldfit is de plek voor allerlei vragen en zorgen over geld. We willen dat meer inwoners terecht komen op de site en informatie vinden, een check doen, contact opnemen via telefoon of app en doorgeleid worden naar ons lokale aanbod. Geldfit heeft een afzonderlijke pagina met specifieke informatie, tips en tools voor jongeren en zzp-ers/ondernemers.

|

Geldfit is onderdeel van De Nederlandse Schuldhulproute (NSR) en is een publiek-private samenwerking van bedrijven, gemeenten, (hulp)interventies en andere samenwerkingspartners die samen werken we aan een financieel gezond Nederland. Gemeente Ooststellingwerf is hierbij aangesloten. |

Dit gaan we stimuleren door in te zetten op een communicatiecampagne. Dit doen we op social media met gerichte advertenties en posts gericht op specifieke doelgroepen (jongeren, werknemers, zzp-ers/ondernemers) of gebeurtenissen (bijv. belastingaangifte, overstapperiode zorgverzekering, 18 jaar en wat je moet regelen etc.). Maar ook door het inzetten en (persoonlijk) verspreiden van flyers en posters en het delen van succesverhalen. Ook sluiten we aan bij evenementen, platforms, bijeenkomsten en locaties gericht op de specifieke benoemde doelgroepen.

We meten het bereik van Geldfit door gebruik te maken van de cijfers die door de NSR (Nationale Schuldhulproute) waar Geldfit onderdeel van is, worden gedeeld. Daarin zijn gegevens opgenomen over het bezoekersaantallen, het doorklikken op de verschillende opties van de site, het gebruik van het contactnummer en de doorgeleiding naar het lokale hulp en ondersteuningsaanbod.

- 2.

Vergroten inzet Voorzieningenwijzer

We willen dat onze inwoners meer gebruik maken van de regelingen die er voor hen zijn. We merken dat een grote groep inwoners niet weet welke regelingen (landelijk en lokaal) er zijn en hoe deze aan te vragen. Maar ook wantrouwen in de overheid en de angst om geld terug te moeten betalen speelt hierbij een rol. Door de inzet van Dat Geldt voor Mij (product van De Voorzieningenwijzer) maken we het inwoners makkelijker om gebruik te maken van de beschikbare regelingen en om geld te besparen. Met als doel inwoners financieel gezond te houden. We willen dat meer inwoners gebruik maken van de mogelijkheden die de tool biedt. Als gemeente zijn we al aangesloten bij De Voorzieningenwijzer.

Door de tool te promoten bij verschillende (vrijwilligers)organisaties en hen een rol te laten spelen bij de uitvoering zorgen we ervoor dat onze inwoners meer geld besparen en hun financiën goed geregeld hebben. Vanuit De Voorzieningenwijzer worden korte trainingen gehouden voor deze organisaties, zodat zijn inwoners niet alleen kunnen doorverwijzen maar ook kunnen ondersteunen bij het invullen. Daarnaast zetten we de tool ook in bij wijk- en of buurtacties, bijvoorbeeld in samenwerking met de woningcorporaties Actium en WoonFriesland (als verwijzer) en welzijnsorganisatie Scala. Dit doen we specifiek in de buurten en wijken waar het risico op betalingsproblemen het grootst is (zie cijfers kaartje pag. 8).

We houden bij hoeveel mensen gebruik maken van de tool en hoeveel mogelijke besparingen dit oplevert. Het doel is om jaarlijks 10% meer checks te realiseren.

- 3.

Ontwikkelen plan van aanpak jongeren

We gaan samen met partners een aanpak ontwikkelen voor jongeren en jongvolwassenen. Dit is zowel gericht op preventie, vroegsignalering en schuldhulpverlening. Voor jongeren en jongvolwassenen is een andere aanpak nodig dan bij volwassenen. Een specifieke aanpak is urgenter geworden o.a. als gevolg van corona maar ook als gevolg van trends als kopen op afbetaling. We zien een grotere toestroom van deze doelgroep bij zowel de vroegsignalering als schuldhulpverlening.

In onze aanpak gaan we uit van het perspectief en de mogelijkheden van de jongeren. Een andere benaderingswijze en ondersteuning is daarbij gewenst. Daarbij zoeken we aansluiting bij live-events zoals studeren, op jezelf gaan wonen etc. Er zijn diverse landelijke en lokale initiatieven. We onderzoeken welke we kunnen inzetten en zoeken daarbij de samenwerking met het gebiedsteam en relevante partners in het sociaal domein zoals het jongerenwerk en scholen. Het inzetten op persoonlijk contact is belangrijk.

We sluiten aan bij de werkzame elementen die zijn opgenomen in de VNG handreiking ‘Jongeren uit de financiële zorgen’.

Maatregelen bij ambitie 2

|

Wij willen geldproblemen vroegtijdig signaleren en inwoners eerder bereiken en laagdrempelige hulp bieden. |

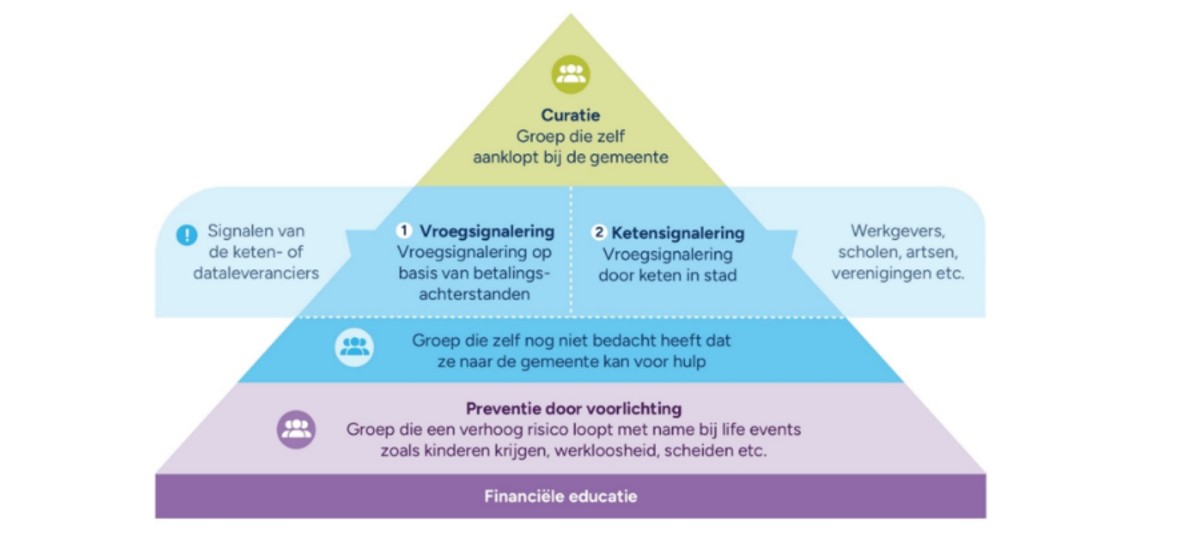

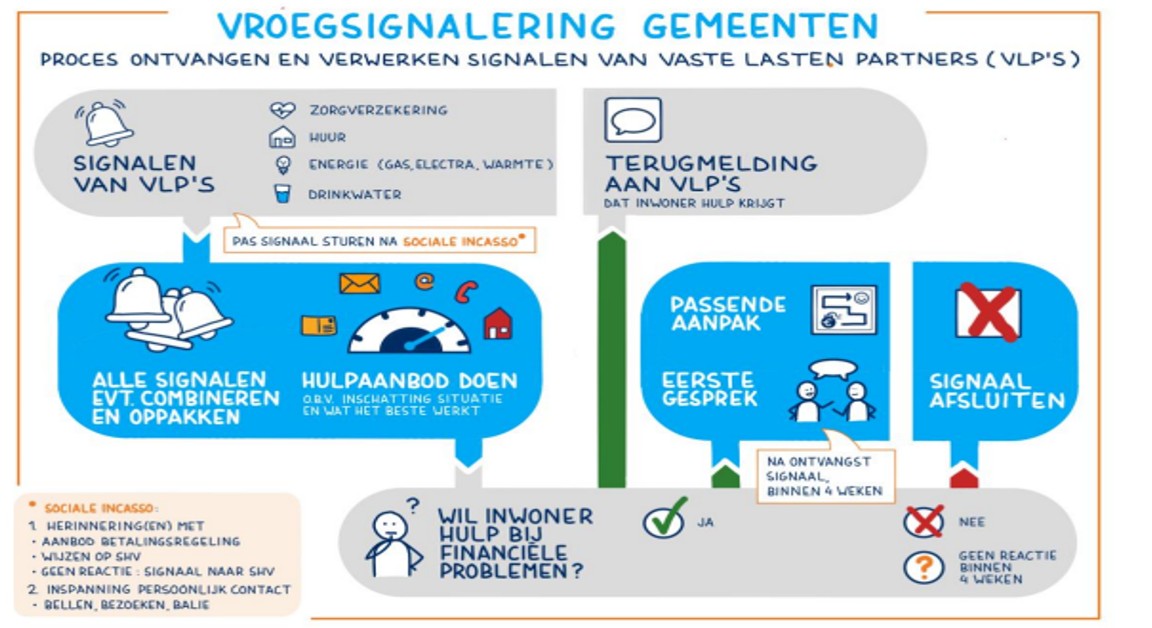

Het is belangrijk om ervoor te zorgen dat geldzorgen en/of betaalachterstanden klein blijven en dat we in een vroeg stadium hulp bieden. Waar mogelijk, door zoveel mogelijk inwoners met betaalachterstanden proactief te benaderen en een hulpaanbod te doen via vroegsignalering. En daarnaast door beschikbare hulp onder de aandacht te brengen en laagdrempelig en dichtbij aan te bieden.

- 1.

Evaluatie en doorontwikkeling van vroegsignalering

Sinds 1 januari 2021 heeft de gemeente de wettelijke taak van vroegsignalering. Daarmee wordt bedoeld het in een vroegtijdig stadium signaleren van betalingsachterstanden en (mogelijke) schulden. Dit doen we om te voorkomen dat de deze oplopen en kunnen leiden tot problematische situaties. We ontvangen via het systeem VPS van Bureau Kredietregistratie (BKR) maandelijks signalen van alle betalingsachterstanden van vaste lasten partners.

Het is belangrijk om ervoor te zorgen dat geldzorgen en/of betaalachterstanden klein blijven en dat we in een vroeg stadium hulp bieden. Waar mogelijk, door zoveel mogelijk inwoners met betaalachterstanden proactief te benaderen en een hulpaanbod te doen via vroegsignalering. Daarnaast door beschikbare hulp onder de aandacht te brengen en laagdrempelig en dichtbij aan te bieden. We gaan hierbij specifiek met en voor jongeren aan de slag.

We hebben in Ooststellingwerf een goede basis voor de uitvoering van vroegsignalering en bereiken daarmee veel inwoners. Afhankelijk van het soort signaal, de hoogte van het bedrag en het aantal meldingen wordt contact opgenomen met de betreffende inwoner. Dit doen we op verschillende manieren zoals het sturen van een app, bellen, een kaartje sturen of langsgaan.

Net als op landelijk niveau kijken we in Ooststellingwerf doorlopend of en op welke manier we onze aanpak nog verder kunnen verbeteren. De Nationale Ombudsman heeft recent een onderzoek gedaan naar de uitvoering van vroegsignalering door gemeenten. Eind 2024 is het ministerie van SZW met de evaluatie van de Wgs en Vroegsignalering. Wij nemen de uitkomsten van beide onderzoeken mee in een stappenplan om onze aanpak te optimaliseren.

Onderdelen van het stappenplan zijn:

- •

Uit cijfers blijkt dat een persoonlijke benadering van inwoners de meest succesvolle manier is om inwoners te bereiken. Met de ontvangen aanvullende middelen vanuit het Rijk zetten we extra in op vroegsignalering om meer inwoners te bereiken en hulp te bieden.

- •

We nemen onze (schriftelijke) communicatie onder de loep met als doel om hiermee meer inwoners te bereiken. Onderdeel van de aanpassing is bijvoorbeeld het meertalig en beeldend maken van de e-mails, brieven, flyers en kaartjes. Zo kunnen we hiermee ook doelgroepen zoals anderstaligen en laaggeletterden beter bereiken.

- •

Het aanvullen van de signalen van huidige vaste lasten partners met de lijst die het CAK op verzoek van gemeenten aanlevert. Op deze lijst staan namen van inwoners die vanaf zes maanden een betaalachterstand hebben bij de zorgverzekeraar en daardoor, naast hun verzekeringspremie, ook een boetepremie moeten betalen waardoor nog meer financiële problemen kunnen ontstaan. Met deze lijst kunnen we de signalen van andere signaalpartners verrijken en ook aan deze inwoners een hulpaanbod doen.

- •

De afgelopen jaren zijn op verzoek van het Rijk pilots uitgevoerd om ervaring op te doen met andere signaalpartners, zoals hypotheekverstrekkers (banken), en regionale lokale overheden, zoals lokale belastinginners. Het doel is dat deze pilots op termijn leiden tot de uitbreiding van de signaalpartners die betaalachterstanden mogen melden bij gemeenten.

- 2.

Organiseren laagdrempelige toegang en ondersteuning

We investeren en versterken de samenwerking met (vrijwilligers)organisaties die hulp bieden aan inwoners met vragen over hun financiën en administratie. Scala heeft een subsidie ontvangen voor het versterken van informele ondersteuning bij financiële vragen. Dit doet zij door middel van een netwerkgerichte aanpak met ondersteuning van vrijwilligers en een inlooppunt (‘Papierwinkel’). De aanpak sluit aan bij aan bij de doelen die zijn geformuleerd in de ‘Visie op Samenleving’. Vooralsnog gaat het om een pilot die loopt tot maart 2026. Op basis van de resultaten uit de evaluatie wordt beoordeeld of de aanpak wordt voortgezet. Ook wordt met dit plan de ketensamenwerking versterkt omdat verschillende partijen samen werken, het inlooppunt bemensen en kunnen afstemmen. Ook wordt gewerkt aan een eenduidige werkwijze en is er aandacht voor leren en ontwikkelen. In het plan is ook de samenwerking met de dorpen in onze gemeente opgenomen. Er wordt gekeken hoe het inlooppunt aansluiting kan vinden bij bestaande initiatieven en ontmoetingsplekken.

Onderdeel van de evaluatie zijn de bezoekersaantallen van het inlooppunt, het aantal hulpvragen en doorverwijzingen naar een ondersteuningsaanbod.

Maatregelen bij ambitie 3

|

We willen meer inwoners helpen met het oplossen van (problematische) schulden en snel perspectief bieden op een duurzame en schuldenvrije toekomst. |

Zoals eerder benoemd, is het aantal huishoudens met problematische schulden toegenomen en bereiken we op dit moment lang niet iedereen. Inwoners weten niet altijd waar zij terecht kunnen of zetten zij de stap naar hulp niet (tijdig), waardoor problemen toenemen. Ook het Dashboard Burgerpeiling 2024 laat zien dat inwoners met een weinig geld minder bekend zijn met regelingen en voorzieningen die er zijn en dat deze groep minder tevreden is met het leven. Dit is ook te zien in landelijke cijfers en de uitkomsten van het Rekenkameronderzoek uit 2021. Daarom blijft dit een belangrijk aandachtpunt voor de komende jaren. Áls inwoners de stap zetten om hulp te vragen, is het belangrijk dat zij zo min mogelijk drempels ervaren en effectief worden geholpen. Als er snel schuldenrust ontstaat en de stress afneemt, ontstaat ruimte voor perspectief op een nieuwe start.

Het doel van deze ambitie is hiermee tweeledig:

- •

het bereik van inwoners met problematische schulden vergroten;

- •

de hulpverlening optimaliseren.

- 1.

Inzetten op (betere) samenwerking met partners

We blijven inzetten in op het verbeteren en versterken van de samenwerking met partijen met als doel het voorkomen van/ begeleiden bij (problematische) schulden. We gaan in gesprek met onze belangrijkste samenwerkingspartners (kredietbank, bewindvoerders, budgetbeheerders, vrijwilligersorganisaties etc.) over de rol van de gemeente en over wat wij van hen verwachten ten aanzien van schuldhulpverlening en de samenwerking.

Hierin is het uitgangspunt dat wij als gemeente (dit is ook wettelijk zo bepaald) de centrale spil zijn binnen de schuldhulpverlening. Tegelijkertijd betekent dit niet dat wij alles zelf hoeven op te pakken. Laagdrempelige hulpvragen over geldzaken (van inwoners) kunnen bijvoorbeeld vaak ook door vrijwilligers van bijvoorbeeld Humanitas of Budgetmaatjes van Scala worden opgepakt. Is er sprake van meer serieuze problematiek, dan zijn we als gemeente altijd wel als eerste aan zet. Mocht de problematiek dan zo complex zijn dat deze niet past bij het gemeentelijk hulpaanbod, dan schakelen we door naar een hiervoor gespecialiseerde (professionele) externe partij. We zorgen ervoor dat we deze partijen en hun specifieke aanbod voor ondersteuning goed in beeld hebben.

Met vrijwilligersorganisaties willen we de samenwerking vormgeven binnen het inlooppunt. Door de inzet van een coördinator wordt gewerkt aan deze samenwerking, scholing en begeleiding en een goede signalerings- en doorverwijsfunctie. Daarbij wordt naast de directe participanten in de inloop ook samenwerkt met andere initiatieven in de gemeente en de dorpen. Ook worden er bijeenkomsten georganiseerd voor partijen om zaken uit te wisselen, van elkaar te leren en te informeren over ontwikkelingen. De samenwerking is niet vrijblijvend, we nemen in afspraken/subsidie op wat hun rol is.

Voor wat betreft de samenwerking met professionele partijen willen we een kwaliteitsslag maken. Dat kan betekenen dat we bepaalde samenwerkingen heroverwegen en eventueel andere vormen van samenwerking onderzoeken. Bijvoorbeeld via het aangaan van een convenant en/of het aanbesteden van onderdelen van de schuldhulpverlening zoals inkomensbeheer of schuldregelingsfase.

- 2.

Invoeren basisdienstverlening schuldhulpverlening

In hoofdstuk 2 is de basisdienstverlening al genoemd. Het kabinet, de VNG, NVVK en Divosa hebben in maart 2024 een ‘basisdienstverlening schuldhulpverlening’ geformuleerd. Deze basisdienstverlening bestaat uit 20 elementen waar gemeenten direct, op de middellange en lange termijn 1 jaar aan kunnen voldoen. De basisdienstverlening is nog in ontwikkeling. Daarom wordt dit overzicht regelmatig aangepast en aangevuld. Ons hulpaanbod voldoet in de basis aan veel elementen uit de eerste en tweede categorie. Wij zijn nog niet aangemeld bij het Convenant lokale overheid. Dit convenant maakt het proces van minnelijke schuldhulpverlening efficiënter en zorgt voor maatschappelijk verantwoord incasseren. Het biedt inwoners schuldrust, sneller financiële stabiliteit en toekomstperspectief. Dit is een van de actiepunten waar we in het kader van deze ambitie mee aan de slag gaan. Daarnaast is het vormgeven en bieden van begeleiding en de elementen die daarmee samenhangen een van de belangrijkste onderdelen van de basisdienstverlening. Voor een aantal elementen waar we nu in de basis aan voldoen onderzoeken we of optimalisering mogelijk is.

- 3.

Bieden van passende begeleiding voor een duurzame schuldenvrije toekomst

Het ontstaan van schulden kan verschillende oorzaken hebben. Dit kan bijvoorbeeld gedrag gerelateerd zijn of een gevolg zijn van gebeurtenissen zoals het verliezen van werk of een echtscheiding. Of en welke begeleiding mensen nodig hebben om te voorkomen dat zij opnieuw schulden maken, verschilt per persoon. Met passende begeleiding kan recidive worden voorkomen. Begeleiding kan daarom voor schuldeisers een belangrijke reden zijn om akkoord te gaan met het voorstel dat de schuldhulpverlener doet om schulden op te lossen. Het ontbreken hiervan kan eveneens een reden zijn om niet akkoord te gaan.

We nemen de komende periode verschillende stappen om de begeleiding op maat nog meer vorm te geven. De begeleiding kan bijvoorbeeld bestaan uit periodieke gesprekken en coaching door onze budgetadviseurs nadat inwoners bij bijvoorbeeld de kredietbank of bewindvoerders zijn overgedragen, het volgen van trainingen door de inwoner en het inzetten (en op termijn afbouwen) van budgetbeheer. De schuldhulpverlener en inwoner stellen samen vast welke vorm van begeleiding nodig is, rekening houdend met de persoonlijke situatie en andere mogelijke hulpverleningstrajecten en leggen dit gemotiveerd vast (als onderdeel van de beschikking tot toelating schuldhulpverlening).

Alle inwoners hebben recht op schuldhulpverlening. Dit betekent dat we op voorhand niemand uitsluiten. Een schuldenvrije toekomst is voor iedere inwoner ons uitgangspunt. Alleen fraude en recidive kunnen een reden zijn om iemand de toegang tot schuldhulpverlening te weigeren. Ons beleid is dat we in deze gevallen een individuele afweging kunnen maken. Het is niet per definitie een reden om iemand uit te sluiten van hulpverlening. Er kunnen (verzachtende) omstandigheden zijn waardoor er toch hulpverlening geboden wordt. Er is slechts een absolute weigeringsgrond, inwoners die geen verblijfsstatus hebben komen niet in aanmerking voor schuldhulpverlening (art. 3, lid 4 Wgs).

De basis van onze gemeentelijke schuldhulpverlening is onze eigen dienstverlening (door onze budgetcoaches). Die richten we als volgt in:

- o

‘Lichte’ gemeentelijke ondersteuning: Dit kan bijvoorbeeld bestaan uit een aantal gesprekken tussen een budgetcoach en een inwoner, die er erop gericht zijn om het ‘huishoudboekje’ zo snel mogelijk weer op orde te brengen. De budgetcoach helpt de inwoner om een overzicht te maken van de inkomsten en uitgaven, om gebruik te maken van voorzieningen en om te besparen op de vaste lasten.

- o

Intensieve gemeentelijke ondersteuning: Dit is een intensiever coachingstraject waarbij de budgetcoach de inwoner helpt om uiteindelijk weer financieel zelfredzaam te worden. De budgetcoach maakt samen met de inwoner een plan van aanpak, waarin de doelen en acties worden vastgelegd. De budgetcoach ondersteunt de inwoner bij het stabiliseren van de financiële situatie, het oplossen van mogelijke geldproblemen of schulden, het verbeteren van de financiële vaardigheden en het voorkomen van terugval. Daarbij onderzoeken we ook welke vormen van nazorg het beste past na afloop van een schuldhulpverleningstraject. Hierbij kijken we ook naar ‘best practices' uit andere gemeenten.

Monitoring en Financiën

Monitoring

De uitdagingen op het gebied van schulden zijn groot en zullen naar verwachting in de toekomst niet snel afnemen. Landelijke ontwikkelingen, zoals nieuwe wetgeving of ondersteunende systemen, zijn belangrijk om onze ambities te realiseren. Het is belangrijk om het beleidsplan continu te monitoren, zodat de dienstverlening waar nodig kan worden aangepast. Dat doen we op verschillende manieren.

- 1.

Aansluiting bij de monitor sociaal domein. Meetbare indicatoren die hier nog niet in staan worden daarin opgenomen.

- 2.

Kwalitatieve monitoring. We gaan een focusgroep vragen naar ervaringen, wat goed gaat en wat beter kan.

- 3.

Monitoring via bestaande bronnen. Door CBS data over schuldenproblematiek en cijfers en benchmarkgegevens vroegsignalering (BKR) en schulden (Divosa) te vergelijken met voorgaande periodes en andere gemeenten krijgen we hiervan een beeld.

Daarnaast wordt er minstens één keer per jaar gezamenlijk met de samenwerkingspartners gesproken over de aanpak van geldzorgen en geldproblemen en de schuldhulpverlening. Het hele jaar door worden er op individueel niveau gesprekken gevoerd met onze belangrijkste partners binnen de schuldhulpverlening.

Financiën

Er is een goede basisaanpak wat betreft schuldhulpverlening met structurele middelen vanuit het budget Schuldhulpverlening. Deze middelen zijn voldoende om aan de slag te gaan met de ambities en maatregelen uit dit beleidsplan. In de begroting 2025 is €173.000 opgenomen voor schuldhulpverlening. Uit dit budget worden met name de kosten voor professionele schuldhulp en het systeem voor vroegsignalering bekostigd. De kosten op het gebied van preventie worden deels bekostigd uit het armoedebeleid. Het gaat daarbij om bijv. Geldfit, De Voorzieningenwijzer en de ‘Papierwinkel’.

Ondertekening

Bijlage 1: Basisdienstverlening

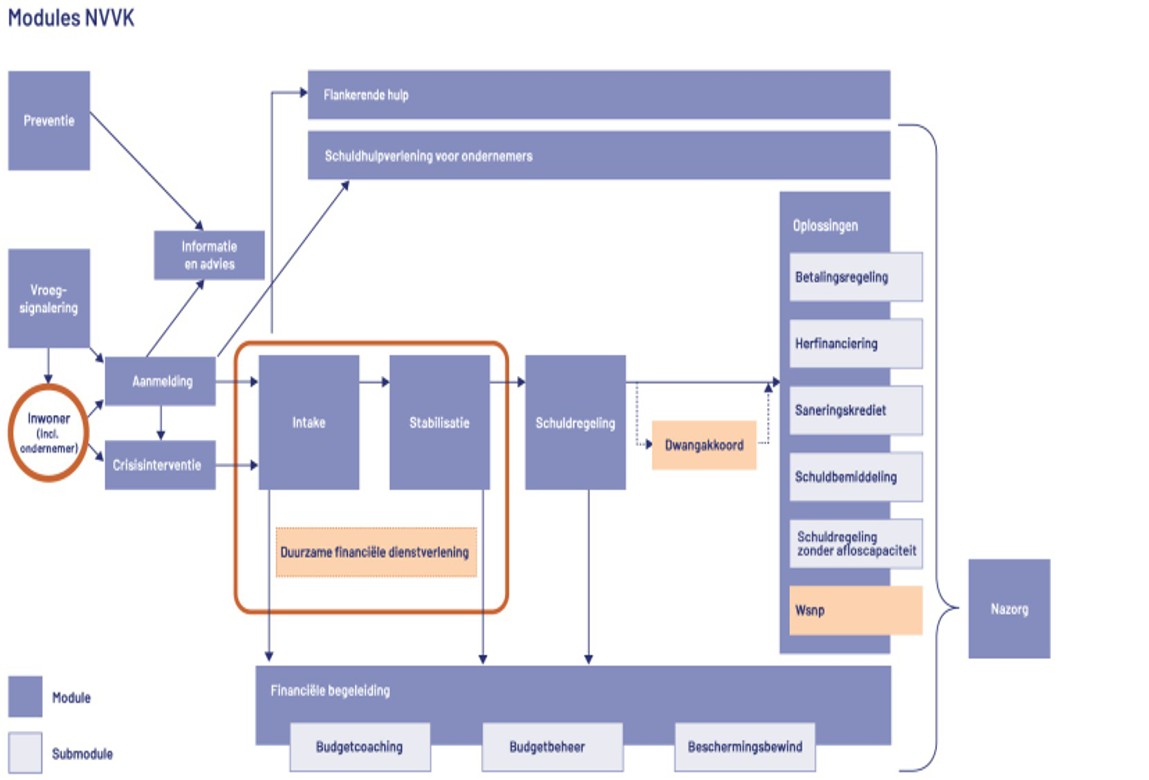

Bijlage 2: Processtappen en modules schuldhulpverlening

Zie voor uitgebreide beschrijving en toelichting: Gedragscodes en modules - NVVK

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl