Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR744993

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR744993/1

Besluit Grondprijzenbrief 2026

Geldend van 01-01-2026 t/m heden

Intitulé

Besluit Grondprijzenbrief 2026Het college van burgemeester en wethouders van de gemeente Rotterdam,

gelezen het voorstel van de directeur van het cluster Stadsontwikkeling van 30 september 2025 met kenmerk M2509-698;

gelet op artikel 160, eerste lid, onderdeel d, van de Gemeentewet en artikel 14, eerste lid, van de Verordening Financiën Rotterdam;

overwegende, dat het voor het aangaan van privaatrechtelijke overeenkomsten in 2026 van belang is dat er een nieuwe grondprijzenbrief wordt vastgesteld;

besluit:

Artikel 1

De Grondprijzenbrief 2026, zoals opgenomen in de bijlage van dit besluit, wordt vastgesteld.

Artikel 2

Het Besluit Grondprijzenbrief 2025 wordt ingetrokken met dien verstande dat dit van toepassing blijft op:

- a.

overeenkomsten die zijn gesloten voorafgaand aan de inwerkingtreding van onderhavig besluit waarbij het Besluit Grondprijzenbrief 2025 van toepassing is verklaard;

- b.

te sluiten overeenkomsten waarbij voorafgaand aan de inwerkingtreding van onderhavig besluit in de precontractuele fase overeen is gekomen dat het Besluit Grondprijzenbrief 2025 van toepassing is.

Artikel 3

Dit besluit treedt in werking met ingang van 1 januari 2026.

Artikel 4

Dit besluit wordt aangehaald als: Besluit Grondprijzenbrief 2026.

Ondertekening

Aldus vastgesteld in de vergadering van 30 september 2025.

De secretaris,

G.J.D. Wigmans

De burgemeester,

C.J. Schouten

Bijlage als bedoeld in artikel 1 Grondprijzenbrief gemeente Rotterdam 2026

1Inleiding

De grondprijzenbrief is een uitwerking van het Rotterdams grondbeleid (2024). Het grondbeleid geeft inzicht in de wijze waarop de gemeente Rotterdam haar grondinstrumentarium inzet met als doel gemeentelijke ambities en doelstellingen te verwezenlijken. Het grondbeleid geeft op hoofdlijnen inzicht in de mogelijke rollen die de gemeente kan vervullen, de wijze waarop zij de verschillende haar ter beschikking staande instrumenten kan hanteren en benoemt specifieke Rotterdamse keuzes 1 .

Daarnaast geeft het Rotterdams grondbeleid onder andere op hoofdlijnen inzicht in de wijze waarop de gemeente de grondwaarde bepaalt ten behoeve van gronduitgifte en de ontheffingsvergoeding als gevolg van het wijzigen van bestaande bouw- en gebruiksbepalingen in eigendoms- of erfpachtaktes.

Bij de uitvoering van het Rotterdams grondbeleid speelt de bepaling van grondwaarden een belangrijke rol. Deze Grondprijzenbrief 2026, die direct gelieerd is aan het grondbeleid, vormt het beleidsmatige kader voor de door de gemeente te hanteren grondprijzen bij uitgifte.

Doelstelling

Deze grondprijzenbrief behandelt de belangrijkste principes en richtlijnen die worden toegepast bij het bepalen en vaststellen van de grondwaarden die de gemeente hanteert bij de verkoop van grond in eigendom, uitgifte van grond in erfpacht of het vestigen van zakelijke rechten zoals opstalrecht en erfdienstbaarheden. Het dient daarmee als een informatievoorziening voor burgers, ondernemers en ieder ander die te maken krijgt met grondprijzen, bijvoorbeeld voor taxateurs die in opdracht van de gemeente de grondwaarde bepalen, en het borgt een transparante en consistente handelswijze van de gemeente.

Actualisatie en geldigheid

De Grondprijzenbrief 2026 vervangt de Grondprijzenbrief 2025. De vaste en de minimale grondprijzen zijn geïndexeerd met de consumentenprijsindex (CPI) alle huishoudens van het Centraal Bureau voor de Statistiek2 . De Grondprijzenbrief 2026 blijft vigerend totdat een nieuwe grondprijzenbrief is vastgesteld door het college van burgemeester en wethouders3 .

Toepassingskader

De grondprijzenbrief geeft inzicht in de wijze waarop de gemeente Rotterdam de grondprijzen bepaalt en de methoden waarmee deze tot stand komen. De gemeente Rotterdam geeft hoofdzakelijk gronden uit in vol eigendom met privaatrechtelijke voorwaarden en een kettingbeding. Voor een aantal categorieën is uitgifte in (eeuwigdurend) erfpacht de regel. Bij verkoop of uitgifte in erfpacht van grond wordt de grondprijs in lijn met de grondprijzenbrief bepaald.

De grondprijs is de prijs waartegen grond (of een recht) wordt uitgegeven. De grondwaarde is de getaxeerde waarde van de grond die wordt uitgegeven. Dit onderscheid is belangrijk omdat het bepaalt of je kijkt naar wat een stuk grond daadwerkelijk kost (prijs) of wat het economisch waard is (waarde) — en dat heeft invloed op beleid, investeringen, belastingen en onderhandelingen.

2Uitgangspunten

2.1Marktconformiteit

Uitgangspunt van de grondprijzenbrief is dat de gemeente de grond tegen een marktconforme grondwaarde uitgeeft. Dit vloeit voort uit Europese regelgeving ter voorkoming van ongeoorloofde staatssteun.

Er zijn verschillende manieren om aan deze eis te voldoen, bijvoorbeeld via de marktselectieprocedure. Ook kan de marktconformiteit van de grondwaarde gegarandeerd worden door middel van een (onafhankelijke) taxatieprocedure.

Grondwaarden hebben in verband met marktconformiteit een beperkte geldigheidsduur. De grondwaarde dient opnieuw bepaald te worden als binnen deze geldigheidsduur geen prijsafspraak is gemaakt. Is er sprake van een prijsafspraak, dan wordt de grondwaarde in beginsel geïndexeerd met de consumentenprijsindex (CPI) van het Centraal Bureau voor de Statistiek4 .

2.2Factoren grondwaarde

Rotterdam voert een functioneel grondprijsbeleid. Dit betekent dat de waarde van de grond wordt bepaald door de te realiseren functie(s) zoals wordt vastgelegd in de eigendoms- of erfpachtakte. Bij het bepalen van de waarde van de grond is niet alleen de kostprijs van de opstal bepalend. De grondwaarde is ook afhankelijk van onder meer de volgende factoren:

- 1.

Locatie;

- 2.

Functie;

- 3.

Moment in de tijd.

- 1.

Locatie

-

De locatie beïnvloedt sterk de grondwaarde. Afhankelijk van het omgevingsplan heeft de locatie vooral invloed op de opbrengsten en in mindere mate op de kosten voor de ontwikkeling van het vastgoed. Zo kan een kantoor in de ene wijk een hogere beleggingswaarde hebben dan een identiek kantoor in een andere wijk, terwijl de stichtingskosten nagenoeg gelijk zijn. Hierdoor varieert de grondwaarde aanzienlijk op basis van de locatie.

- 2.

Functie

-

Naast de locatie wordt de grondwaarde bepaald door de opbrengsten die de gebruiker met de opstal kan genereren. Deze opbrengsten worden onder andere beïnvloed door de functie van de opstal. Zo heeft een kantoor een ander opbrengstniveau dan die van een woning. Welke functie mogelijk is wordt publiekrechtelijk bepaald door de toegestane omgevingsplanactiviteit en privaatrechtelijk door de bepalingen in de eigendoms- of erfpachtakte.

- 3.

Moment in de tijd

-

De vraag naar vastgoed varieert afhankelijk van de economische ontwikkeling. In economisch mindere tijden neemt doorgaans de vraag naar vastgoed af, terwijl in economisch voorspoedige tijden de vraag, en daarmee de opbrengsten, doorgaans toenemen. De mate waarin de vraag reageert op actuele economische ontwikkelingen is vaak ook afhankelijk van de locatie, het omgevingsplan en maatschappelijke ontwikkelingen.

Staat van de grond

Uitgangspunt voor het bepalen van de grondwaarde is in de regel een bouwrijpe staat van de grond, waarbij de bodemkwaliteit geschikt is voor het beoogde gebruik. Op het moment dat de grond niet in bouwrijpe staat wordt geleverd, omdat het bijvoorbeeld (kosten)efficiënter is als de afnemer zelf bouwrijp maakt, dan worden bij de bepaling van de grondprijs de normatieve kosten voor bouwrijp maken en/of sanering in mindering gebracht op de grondwaarde bouwrijpe staat.

Kwaliteitsniveau

Uitgangspunt voor de bepaling van de grondwaarde is voor zowel de kosten als de opbrengsten in beginsel het kwaliteitsniveau op basis van het Besluit bouwwerken leefomgeving (Bbl). Gemeenten kunnen in principe geen nadere regels stellen voor activiteiten die onder de algemene rijksregels van het Bbl vallen, tenzij expliciet aangegeven in rijksregels.

De gemeente kan wel aanvullende ambities meegeven voor wat betreft de mate van bijvoorbeeld kwaliteit en duurzaamheid. Eventuele (aanvullende) kwaliteits- en duurzaamheidsambities vormen dan integraal onderdeel van de bouwkosten bij de residuele berekening, onder voorwaarde dat deze daadwerkelijk worden gerealiseerd. Ook de opbrengsten die voortkomen uit deze ambities, zoals bijvoorbeeld lagere energielasten, worden meegenomen in de residuele berekening van de grondwaarde.

2.3Methoden grondprijsbepaling

De gemeente Rotterdam hanteert onderstaande methoden van grondprijsbepaling.

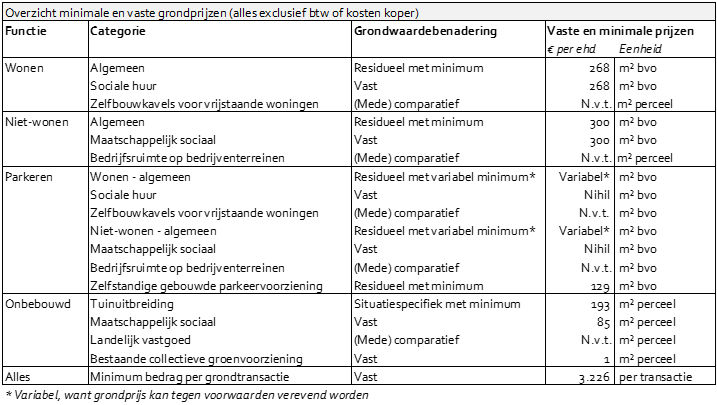

Vaste grondprijs

Voor de functies sociale huurwoningen en (niet-wonen) maatschappelijk sociaal geldt een vaste grondprijs. Voor sociale huurwoningen is dit € 268 per m2 bvo en voor maatschappelijk sociaal is dit € 300 per m2 bvo. Met een vaste grondprijs dragen alle bestemmingen bij aan de dekking van de grondproductiekosten en wordt recht gedaan aan het economisch belang dat grondbezit heeft.

Normatief residueel met een minimum

De vaststelling van de marktconforme grondwaarde in Rotterdam volgt in de meeste gevallen de normatieve residuele methodiek. Residueel betekent dat de grondwaarde bepaald wordt door de opbrengstpotentie van het te realiseren opstal te verminderen met de stichtingskosten die nodig zijn om deze opbrengstpotentie te realiseren. De grondwaarde wordt berekend als de opbrengst minus kosten voor de initiatiefnemer. Deze grondwaarde wordt vervolgens gebruikt voor het vaststellen van de grondprijs.

|

Stichtingskosten bestaan uit:

|

Met ‘normatief’ wordt bedoeld dat er gestandaardiseerde en algemeen aanvaarde uitgangspunten worden gebruikt voor de ruimtelijke kenmerken en de bijbehorende kosten- en opbrengsten van een door de gemeente goedgekeurd project. Het doel is een objectieve, herhaalbare waardering die niet afhankelijk is van projectspecifieke keuzes. Hierbij geldt ook dat de te maken kosten redelijkerwijs moeten leiden tot opbrengsten, om te voorkomen dat kostenverhogende ontwerp en/of materiaalkeuzes die niet in de uitgangspunten van de gemeente zitten door de initiatiefnemer op de residuele grondwaarde worden afgewenteld.

Voor de meeste functies geldt, naast een residuele grondwaardering, ook een minimale grondprijs. Het gebruik van grond is immers niet kosteloos en grond vertegenwoordigt altijd een waarde. Met een minimale grondprijs dragen alle te realiseren functies bij aan de dekking van de grondproductiekosten en wordt recht gedaan aan het economisch belang dat grondbezit heeft. De minimale grondprijs voor functies in de categorie wonen is gelijk aan de vaste grondprijs voor sociale huurwoningen. Voor functies in de categorie niet-wonen is de minimale grondprijs gelijk aan de vaste grondprijs voor maatschappelijk sociaal.

Comparatief

Bij zelfbouwkavels voor vrijstaande woningen, uitgeefbare grond op bedrijventerreinen en landelijk vastgoed wordt (mede) de comparatieve grondwaardebepalingsmethode gebruikt. Deze methode gaat uit van onderlinge vergelijking van grondtransacties die in veel opzichten op elkaar lijken. Met deze methode wordt de prijs per m² uitgeefbare grond bepaald.

2.4Taxatieproces bij nieuwe uitgiften

De gemeente Rotterdam bepaalt de grondwaarde op basis van één of meerdere taxaties. Het proces om te komen tot de bepaling van de grondwaarde door de gemeente ziet er in hoofdlijnen als volgt uit5 :

- •

De gemeente stelt een uitgangspuntendocument op voorafgaand aan de taxatie en stemt dit af met de initiatiefnemer6 ;

- •

De gemeente verstrekt de opdracht op basis van de gemeentelijke uitgangspunten aan de taxateur;

- •

De gemeente bepaalt of het wenselijk is om een onafhankelijke (bouw)kostendeskundige onderdeel uit te laten maken van de taxatie;

- •

De naam van de taxateur wordt niet bekend gemaakt, tenzij daar aanleiding toe is. Communicatie met de taxateur vindt altijd plaats via de gemeente;

- •

De gemeente geeft geen inzage in het taxatierapport zelf. Indien gewenst geeft de taxateur een presentatie van de uitkomsten op hoofdlijnen en heeft de initiatiefnemer hierbij tijdens deze presentatie de mogelijkheid om vragen te stellen;

- •

Indien de initiatiefnemer niet akkoord gaat met de uitkomst van de taxatie kan een deskundigenprocedure worden gestart.

3Waarderingsmethode per functie

3.1Inleiding

Grondprijzen zijn afhankelijk van de te realiseren functie. Een functie kan bestaan uit verschillende categorieën. Afhankelijk van de functie en categorie geldt de vaste grondprijs, de residuele grondprijs met een minimum of de comparatief bepaalde grondprijs.

3.2Per functie

Wonen

- •

Algemeen: De grondprijs wordt normatief residueel bepaald en heeft een minimum van € 268 per m² bvo. Dit geldt bijvoorbeeld voor eengezinswoningen of appartementen in het middensegment of de vrije sector, maar ook voor studentenwoningen en sociale koopwoningen. Uitgezonderd hierop zijn de categorieën sociale huur en zelfbouwkavels voor vrijstaande woningen.

- •

Sociale huur7 : Hiervoor geldt een vaste grondprijs van € 268 per m² bvo, met uitzondering van studentenwoningen.

- •

Zelfbouwkavels voor vrijstaande woningen: Voor woningen in deze categorie geldt dat de grondprijs mede comparatief wordt bepaald.

Niet-wonen

- •

Algemeen: Dit zijn alle niet-woon functies met uitzondering van de functies die onder maatschappelijk sociaal en bedrijventerreinen vallen. Een uitermate grote en diverse categorie waarbij de belangrijkste functies zijn: kantoren, bedrijfsruimte buiten bedrijventerreinen, detailhandel, horeca, hotels, cultuur en recreatie. In deze categorie vallen ook maatschappelijke voorzieningen waarvan het vastgoed commercieel wordt geëxploiteerd, zoals kinderdagverblijven en apotheken. Voor alle functies in deze categorie geldt dat de grondprijs per m² bvo normatief residueel wordt bepaald met een minimum van € 300 per m² bvo.

- •

Maatschappelijk sociaal: Bij deze functies wordt het maatschappelijke doel bereikt door activiteiten zonder winstoogmerk, veelal gefinancierd door de overheid of de gemeenschap. Voorbeelden hiervan zijn (sommige) scholen en (sommige) sportaccommodaties. Voor deze functies geldt een vaste grondprijs van € 300 per m² bvo.

- •

Bedrijfsruimte op bedrijventerreinen: Bij bedrijfsruimte wordt er onderscheid gemaakt tussen bedrijfsruimte op bedrijventerreinen en bedrijfsruimte op andere locaties. Op bedrijventerreinen8 geldt een grondprijs per m² perceel. Wanneer het gebouw uit drie bouwlagen of meer bestaat, wordt de grondprijs per m² bvo bepaald. Het gebouw mag voor maximaal 30% uit niet-bedrijfsruimte bestaan, zoals kantoor of showroom, anders wordt de grond residueel gewaardeerd zoals niet-wonen – algemeen. De grondprijs op bedrijventerreinen wordt (mede) comparatief bepaald.

Parkeren

- •

Deze functie omvat het tijdelijk stallen van vervoersmiddelen zoals auto’s en fietsen op een daarvoor aangewezen plek, inclusief de (bruto) ruimte die nodig is voor het gebruik en de toegankelijkheid van de parkeerplaatsen. Het financiële effect van parkeerplaatsen op een ontwikkeling is afhankelijk van de verschijningsvorm (maaiveld, bebouwd, half verdiept of ondergronds) en de bijbehorende stichtingskosten en opbrengsten.

- •

Parkeren is veelal fysiek en/of vanuit de parkeernorm gekoppeld aan functies binnen de categorieën wonen en niet-wonen. In de gevallen waar deze koppeling er niet is, is er sprake van een zelfstandige parkeervoorziening.

- •

Een gebouwde parkeervoorziening (of een deel daarvan) die gekoppeld is aan wonen – sociale huur of maatschappelijk sociaal kent een vaste grondprijs voor parkeren van € 0 per m² bvo (nihil). Voor onbebouwde parkeervoorzieningen geldt de grondprijs voor onbebouwde grond voor maatschappelijk sociale functies.

- •

De grondwaarde voor een zelfstandige gebouwde parkeervoorziening wordt residueel bepaald en kent een minimale grondprijs van € 129 per m² bvo (ten behoeve van de) parkeerplaats. Er is sprake van een zelfstandige parkeervoorziening wanneer deze op basis van de parkeernorm niet verbonden is aan de gronduitgifte voor een andere functie.

Onbebouwde grond zonder recht of titel om te bebouwen

- •

Tuinuitbreiding: De grondprijs voor een uitbreiding van een bestaande tuin is afhankelijk van verschillende factoren en wordt per situatie bepaald. Deze factoren zijn onder andere locatie en grootte van de uitbreiding. Afhankelijk van de situatie kan de grondprijs ook op basis van een taxatie worden bepaald. Tuinen kennen een minimum grondprijs van € 193 per m² perceel k.k.

- •

Onbebouwde grond voor maatschappelijk sociale functies: Deze grond wordt bijvoorbeeld gebruikt voor een schoolplein of onbebouwd parkeren ten behoeve van deze functie en heeft een vaste grondprijs van € 85 per m² perceel k.k. Onbebouwde grond voor andere functies wordt normatief residueel gewaardeerd, waarbij de vaste grondprijs voor onbebouwde grond voor maatschappelijk sociale functies geldt als minimale grondprijs. Tuinuitbreiding behoort niet tot deze categorie.

- •

Landelijk vastgoed: Voorbeelden hiervan zijn natuurgebied en landbouwgrond. Hiervoor geldt dat de grondprijs (mede) comparatief wordt bepaald.

- •

Bestaande collectieve groenvoorziening: Dit zijn bijvoorbeeld bestaande gemeenschappelijke binnentuinen die in beheer van de gemeente zijn. Omdat de opvolgende eigenaar te maken krijgt met beheerkosten die de gemeente voorheen voor haar rekening nam, hebben deze groenvoorzieningen een vaste grondprijs van € 1 per m² perceel.

Minimumbedrag grondtransactie

De gemeente hanteert bij transacties ten behoeve van gronduitgifte en/of vestiging van zakelijke rechten een kostprijsdekkende vergoeding, met als minimum een bedrag van € 3.226 excl. btw.

3.3Overzicht minimale en vaste grondprijzen

Dit gemeenteblad ligt ook ter inzage bij het Concern Informatiecentrum Rotterdam (CIC): 010-267 2514 of bir@rotterdam.nl

Noot

1Zie voor meer informatie het Rotterdams Grondbeleid dat op 15 februari 2024 is vastgesteld door de gemeenteraad.

Noot

2Er wordt geen grondprijsindexatie uitgevoerd bij een negatieve ontwikkeling van het indexatiecijfer (deflatie).

Noot

3In artikel 160, lid 1 van de Gemeentewet is bepaald dat het college van burgemeester en wethouders beslist over privaatrechtelijke rechtshandelingen. In de geldende Verordening Financiën Rotterdam 2021 is in artikel 14 bepaald dat het college van burgemeester en wethouders prijzen vaststelt.

Noot

4Onder voorwaarden kan afgeweken worden van dit indexcijfer. Er wordt geen grondprijsindexatie uitgevoerd bij een negatieve ontwikkeling van het indexatiecijfer (deflatie)

Noot

5Het taxatieproces is uitgewerkt in een informatieblad en opgesteld in overleg met de kopgroep van het Platform Ontwikkeling Rotterdam (POR). In een aantal gevallen zal het taxatieproces op punten kunnen afwijken, c.q. minder uitgebreid zijn, zoals o.a. bij “kleine” transformaties

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl