Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR744895

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR744895/1

Nota Vastgoed 2025

Geldend van 08-10-2025 t/m heden

Intitulé

Nota Vastgoed 2025Het college van burgemeester en wethouders van de gemeente Roermond heeft besloten de Nota Vastgoed 2025, definitief vast te stellen.

De Nota Vastgoed 2025 treedt in werking op 8 oktober 2025 onder gelijktijdige intrekking van de Nota Vastgoed 2013.

Nota Vastgoed 2025

Gemeente Roermond

Oktober 2025

1. Inleiding

1.1. Aanleiding Nota Vastgoed

Voor u ligt de Nota Vastgoed 2025 van de gemeente Roermond. In deze nota zijn de beleidskaders uit de Nota Vastgoed uit 2013 geactualiseerd zodat deze weer aansluiten op de huidige ambities, gemeentelijke en maatschappelijke context en wet- en regelgeving. Daarnaast zijn ten opzichte van de oude Nota Vastgoed enkele beleidsuitgangspunten voor het beheer, de exploitatie en het onderhoud van vastgoed toegevoegd (zoals rondom duurzaamheid en kostprijsdekkende huur). In de Nota Vastgoed 2025 zijn deze kaders toegevoegd om daarmee volwaardig invulling te geven aan een professionele sturing op het gebied van vastgoed binnen de gemeente.

1.2. Afbakening en doelstelling Nota Vastgoed

In de Nota Vastgoed is het gemeentelijk beleid ten aanzien van het vastgoedbezit, de verwerving, de uitgifte en de verkoop van vastgoed opgenomen.

Bij besluitvorming omtrent onroerende zaken en het verrichten van daaruit voortvloeiende rechtshandelingen treedt de gemeente op als privaatrechtelijk rechtspersoon. Het feit dat een gemeente publiekrechtelijke bevoegdheden heeft, maakt haar tot een bijzonder rechtspersoon in het privaatrecht. Aan de publiekrechtelijke taken, bevoegdheden en normen komt namelijk ook in het privaatrecht betekenis toe.

Deze nota biedt het kader waarbinnen het college van burgemeester en wethouders (hierna: het college) haar bevoegdheid op grond van artikel 160, eerste lid onder e van de Gemeentewet, tot het verwerven, verkopen en de uitgifte van vastgoed kan uitoefenen. Daarnaast biedt deze nota het kader waarbinnen de gemeente het technisch beheer van haar vastgoed uitvoert.

Door terug te kunnen grijpen naar een helder beleidskader, kan de gemeente:

- 1.

Uniforme en objectieve keuzes maken. Gelijksoortige zaken worden gelijk behandeld.

- 2.

Transparante keuzes maken; zowel naar marktpartijen, burgers, het bestuur als de ambtelijke organisatie wordt inzicht geboden in de beleidsuitgangspunten die de gemeente hanteert met betrekking tot het bezit, beheer, verwerving en de uitgifte van vastgoed.

- 3.

Draagvlak creëren voor het bestuurlijk handelen. Uniforme, objectieve en transparante keuzes verhogen de aanvaardbaarheid van het bestuurlijk handelen en de bestuurlijke besluitvorming op het gebied van de verwerving en uitgifte van vastgoed.

2. Kaders vastgoedbeleid

2.1. Inleiding

In dit hoofdstuk wordt ingegaan op de (wettelijke) kaders waarbinnen het college kan handelen ten aanzien van het gemeentelijk vastgoed. Ook wordt stilgestaan bij de rol van de gemeenteraad (hierna: de raad) bij het maken van keuzes omtrent het gemeentelijk vastgoed.

2.2. Wettelijke kaders

2.2.1. Gemeentewet

De Gemeentewet regelt de structuur en bevoegdheden van de gemeentelijke bestuursorganen. Belangrijke bestuursbevoegdheden van het college zijn opgenomen in artikel 160 van de Gemeentewet, zoals het besluiten tot privaatrechtelijke rechtshandelingen, bijvoorbeeld het aan- en verkopen van onroerende zaken en de uitgifte van vastgoed.

De raad heeft een kaderstellende en controlerende functie. De raad stelt de kaders waarbinnen het college de bestuursbevoegdheden uitoefent. Hiertoe worden beleidsvisies, beleidsprogramma’s, kadernota’s en verordeningen opgesteld.

Daarnaast heeft de raad het budgetrecht. Ondanks de bevoegdheden van het college op basis van de Financiële verordening, is het college bij het verrichten van de betreffende rechtshandeling, afhankelijk van het beschikbaar stellen van middelen door de raad (voor zover deze rechtshandelingen althans niet reeds zijn afgedekt door bijvoorbeeld een grondexploitatie). De raad stelt bij aankopen vooraf investeringsbudget beschikbaar waarmee het college haar privaatrechtelijke bevoegdheid daadwerkelijk kan effectueren.

Er bestaat echter een uitzondering; in het geval van noodzaak om in het belang van de openbare orde op zeer korte termijn een onroerende zaak aan te kopen, kan het college met de fractievoorzitters de voorgenomen aankoop inclusief de financiële aspecten sonderend bespreken. De verantwoording door het college vindt in dat geval achteraf plaats middels het doorlopen van de reguliere, formele besluitvorming.

Tot slot geldt dat, indien de raad daartoe verzoekt, of als de uitoefening van de bevoegdheden ingrijpende gevolgen kan hebben voor de gemeente (artikel 169 lid 4 Gemeentewet), het college over de uitoefening van deze bevoegdheid, voorafgaand inlichtingen geeft aan de raad. Het college neemt in dat geval pas een besluit nadat de raad op grond van artikel 8 van de financiële verordening zijn wensen en bedenkingen kenbaar heeft gemaakt.

Op basis van artikel 212 uit de Gemeentewet worden door de raad financiële verordeningen vastgesteld. De raad stelt een verordening op over het financieel beleid, het financieel beheer en de financiële organisatie. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan. In de verordening zijn de financiële richtlijnen te vinden voor de wijze waarop een gemeente haar vastgoedbeleid vorm geeft (afschrijvingstermijnen, kostprijsberekeningen, treasury, registratie van bezittingen, onderhoud kapitaalgoederen).

2.2.2. Besluit Begroting en Verantwoording provincies en gemeenten

Zoals hiervoor is aangegeven, is de raad verplicht een financiële verordening op te stellen. In deze verordening krijgt de raad de ruimte om de regels van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) te vertalen naar de eigen situatie en inzichten.

In het BBV is de regelgeving voor onder meer het opstellen van de begroting en jaarstukken, de financiële positie, waardering activa en informatie voor derden opgenomen. Daarnaast moet volgens het BBV de financiële verordening een aantal onderwerpen behandelen, waaronder de waardering en afschrijving van activa. Het BBV schrijft voor dat alle investeringen met een economisch nut geactiveerd worden. Investeringen met een economisch nut zijn gedefinieerd als investeringen die bijdragen aan de mogelijkheid middelen te verwerven en/of die verhandelbaar zijn. Vastgoed behoort tot deze categorie.

2.2.3. De Wet Financiering decentrale overheden

Gemeenten zijn niet vrij om te bepalen hoe ze omgaan met het eigen en vreemd vermogen. De Wet Financiering decentrale overheden (Wet Fido) stelt hiervoor een kader. Het biedt namelijk instrumenten die de risico’s moeten inperken bij het financieren; het lenen en beleggen van middelen. Een belangrijke consequentie van deze wet voor het vastgoedbezit is dat een gemeente kan worden aangesproken op het moment dat zij vastgoed in haar bezit heeft waar zij geen beleidsdoel aan heeft gekoppeld (een vermogensbeslag voor een niet publieke taak).

2.2.4. De Wet Markt en Overheid

De Wet Markt en Overheid heeft als doel een gelijk speelveld tussen overheidsorganisaties en marktpartijen te realiseren om zo oneerlijke concurrentie tegen te gaan. De wet verplicht overheden om zich aan vier gedragsregels te houden: ze moeten ten minste kostendekkende tarieven hanteren, dezelfde voorwaarden als private bedrijven respecteren, hun bestuurlijke en economische taken scheiden en geen bevoordeling van eigen overheidsbedrijven toestaan.

2.2.5. Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob)

Het doel van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob) is het voorkomen dat de gemeente onbewust of ongewild criminele activiteiten faciliteert door zaken te doen met niet integere partijen. Dit geldt ook voor vastgoedtransacties waarop de Bibob betrekking heeft. De toepassing van de Wet Bibob heeft de gemeente vastgelegd in de Beleidsregel Wet Bibob Gemeente Roermond. De gemeente kan de wet in beginsel toepassen bij vastgoedtransacties waarbij de gemeente partij is. In de beleidsregel is vastgelegd in welke situaties een Bibob onderzoek wordt gedaan bij een vastgoedtransactie

In overeenkomsten die ten aanzien van vastgoed worden gesloten wordt een integriteitsclausule opgenomen. Deze clausule houdt in dat het Bibob-onderzoek deel kan uitmaken van de procedure en dat de gemeente op basis van de uitkomsten van een onderzoek mag overgaan tot ontbinding, opzegging, vernietiging of opschorting van de overeenkomst. De gemeente kan ook voorafgaand aan de overeenkomst een Bibob onderzoek uitvoeren. De uitkomst hiervan kan ertoe leiden dat de overeenkomst niet wordt aangegaan. Hierover wordt duidelijk gecommuniceerd in het onderhandelingsproces.

2.3. Gemeentelijke kaders

Zoals hiervoor reeds werd aangegeven stelt de raad de kaders waarbinnen het college haar bestuursbevoegdheden uitoefent. De raad stelt hiertoe onder meer beleidsvisies, beleidsprogramma’s, kadernota’s en verordeningen op. In relatie tot het vastgoed zijn deze gemeentelijke kaders van belang omdat ze richting en regels geven aan hoe het vastgoed onder andere beheerd, benut en onderhouden moet worden.

Raakvlakken nota grondbeleid

Deze nota kent raakvlakken met onder andere de nota Grondbeleid. De Nota Vastgoed heeft betrekking op gronden en opstallen die in principe in eigendom blijven van de gemeente en die niet ingebracht worden in een grondexploitatie ten behoeve van een gebiedsontwikkeling. De nota Grondbeleid heeft betrekking op gronden en opstallen die in eigendom zijn, of worden verworven met de intentie om deze in te brengen in een grondexploitatie ten behoeve van een nieuwe (ruimtelijke) ontwikkeling.

Raakvlakken overige gemeentelijke (beleid)stukken

Overige aanvullende gemeentelijke (beleid)stukken zijn het onderhoudsbeleid en de grondprijzenbrief. Beleidsstukken die ook relevant zijn maar in mindere mate een directe relatie hebben met de Nota Vastgoed zijn onder andere: het integraal huisvestingsplan (IHP) wat betreft onderwijshuisvesting, de Groenvisie, de Duurzaamheidsvisie en het daaruit volgende programma Duurzaamheid en beleidsstukken in relatie tot gemeentelijke accommodaties.

3. Vastgoedbezit, verwerving en gebruik vastgoed

3.1. Indeling gemeentelijk vastgoed

De gemeente bezit een breed arsenaal aan onroerende zaken. Het bezit is breed wat betreft fysieke karakters; van bebouwing tot openbare ruimte, maar ook wat betreft de doelen die de onroerende zaken dienen.

3.1.1. Verschillende types gemeentelijk vastgoed

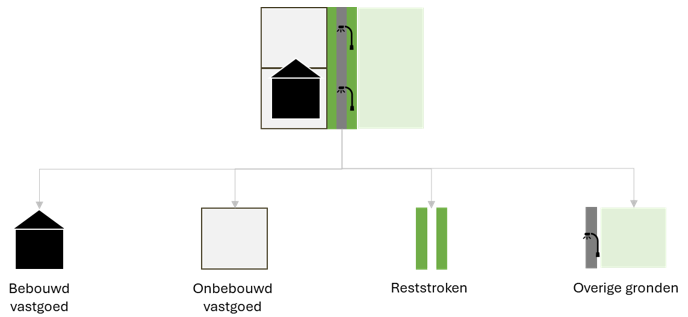

Het vastgoed van de gemeente kan onderverdeeld worden in verschillende types:

Figuur 1: Verschillende types gemeentelijk vastgoed

- •

Bebouwd vastgoed: Dit omvat verblijfsobjecten waar de gemeente eigenaar of huurder van is, evenals objecten die direct verbonden zijn met een verblijfsobject waar de gemeente eigenaar van is.

- •

Onbebouwd vastgoed en gronden: Hieronder vallen alle niet-openbare gronden waar de gemeente eigenaar of huurder van is. Dit betreft dus niet de gronden met een openbare functie, zoals de algemene openbare ruimte. Gronden kunnen een bepaalde functie hebben waarop objecten niet-zijnde verblijfsobjecten zijn geplaatst. Deze objecten worden beschouwd als onderdeel van de gronden.

- •

Reststroken: Onder reststroken wordt in het kader van deze nota verstaan: percelen openbare ruimte die grenzen aan particuliere woonpercelen en die vanwege hun karakter en situering feitelijk geen (openbare) functie (meer) vervullen en geen wezenlijke bijdrage (meer) leveren aan de kwaliteit van de openbare ruimte als leefomgeving.

- •

Overige gronden: Hieronder vallen de openbare gronden (inclusief agrarische gronden) en bijbehorende objecten.

Niet alle objecten vallen onder de genoemde types. Een voorbeeld hiervan is onderwijshuisvesting. De gemeente heeft een wettelijke zorgplicht om te voorzien in passende huisvesting voor het funderend onderwijs. In dat kader is een Integraal Huisvestingsplan (IHP) Onderwijs opgesteld. De beleidsuitgangspunten opgenomen in de Nota Vastgoed zijn in principe niet van toepassing op scholen 1 . In het geval van onderwijshuisvesting wordt een onderscheid gemaakt tussen juridisch eigendom en economisch claimrecht. Het juridisch eigendom van scholen wordt normaliter overgedragen aan de betreffende schoolbesturen voor de periode waarin de gebouwen voor onderwijsdoeleinden worden gebruikt. De gemeente behoudt het economisch claimrecht. Dit betekent dat onderwijslocaties bij beëindiging van hun onderwijsfunctie weer terug komen in de gemeentelijke vastgoedportefeuille.

3.1.2. Verschillende doelen van het gemeentelijk vastgoed

Het bezit en gebruik van vastgoed is geen doel op zich voor de gemeente. Het is een instrument dat ingezet kan worden om verschillende doelenstellingen te realiseren. Daarbij onderscheidt de gemeente de volgende vier doelen:

- 1)

Het voldoen aan wettelijke plicht om te voorzien in voldoende huisvesting: bijvoorbeeld brandweerkazernes en begraafplaatsen.

- 2)

Het realiseren van gemeentelijke beleidsdoelstellingen: de gemeentelijke beleidsdoelstellingen zijn gesplitst in de volgende twee onderdelen:

- a)

De gemeentelijke beleidsdoelstellingen waarvoor in de begroting middelen beschikbaar zijn gesteld (bijvoorbeeld beleidsdoelstellingen op het vlak van cultuur en sport).

- b)

De gemeentelijke beleidsdoelstellingen op het vlak van ontwikkelingen op het gebied van de ruimtelijk ordening en toekomstige ontwikkelingen.

- a)

- 3)

Het huisvesten van het ambtelijk apparaat en de gemeente ondersteunende voorzieningen.

- 4)

Het bestrijden en/of voorkomen van overlast, verstoring van de openbare orde of het voorkomen van ongewenste ontwikkelingen ten aanzien van de leefbaarheid.

Het overgrote deel van het gemeentelijk vastgoed heeft een functie die ondersteunend is aan de verschillende gemeentelijke beleidsdoelen.

3.1.3. Portefeuilles

Het gemeentelijk vastgoed is onderverdeeld in drie verschillende portefeuilles.

- 1)

Kernportefeuille: dit is al het vastgoed dat invulling geeft aan één of meerdere doelstellingen voor vastgoedbezit. Bij verwerving van dit vastgoed bestaat de intentie om dit voor onbepaalde tijd in bezit te houden. Indien het vastgoed betreft dat behoort tot de kernportefeuille, zijn de beleidsuitgangspunten uit de Nota Vastgoed van toepassing.

- 2)

(Ruimtelijk) strategische portefeuille: dit is al het vastgoed dat ingezet wordt voor ruimtelijke ontwikkelingen of andere toekomstige ontwikkelingen. Bij verwerving van dit vastgoed bestaat de intentie om dit voor bepaalde tijd in bezit te houden. Indien het een ruimtelijke ontwikkeling betreft die mogelijk tot een grondexploitatie leidt, zijn de beleidsuitgangspunten uit de Nota Grondbeleid van toepassing.

- 3)

Niet-kernportefeuille: dit is al het vastgoed dat géén invulling geeft aan een van de doelstellingen voor vastgoedbezit. Er bestaat dan géén noodzaak meer om dit vastgoed in ‘bezit’ te hebben of houden. De gemeente heeft op dit moment vastgoed dat tot de niet-kernportefeuille behoort. Dit vastgoed kan in het verleden tot de kern-portefeuille behoord hebben, maar behoort hier door veranderende beleidsdoelstellingen of door gewijzigde ruimtelijke plannen niet meer toe. Het beleidsuitgangspunt is dat het bezit in de niet-kernportefeuille afgestoten wordt.

De splitsing in portefeuilles is relevant omdat voor verschillende portefeuilles verschillende uitgangspunten kunnen gelden. Zo kunnen voor alle drie de verschillende portefeuilles andere uitgangspunten gelden ten aanzien van onder andere:

- •

de afweging om vastgoed wel of niet af te stoten

- •

de gewenste vorm van uitgifte

- •

de contractuele afspraken bij uitgifte (zoals huurovereenkomsten)

- •

het na te streven onderhoudsniveau en duurzaamheidsinvestering bij technisch beheer vastgoed (onderhoud en verduurzamen).

Wanneer en hoe er afgeweken kan worden van de standaard uitgangspunten wordt, indien van toepassing, toegelicht bij de omschrijving van de betreffende uitgangspunten in deze nota.

3.1.4. Vastgoed- / portefeuilleplan

De samenstelling van de gewenste portefeuille verandert van tijd tot tijd. Wat de gewenste portefeuille is én hoe deze tot stand komt, wordt uitgewerkt in het vastgoed-/portefeuilleplan. De doelen zoals omschreven in paragraaf 3.1.2. zijn leidend in de uitwerking van het vastgoed-/portefeuilleplan.

Wanneer op basis van de doelen wordt geconstateerd dat de gemeente behoefte heeft aan uitbreiding van vastgoed kan over worden gegaan tot het huren of verwerven van vastgoed. In het vastgoed- / portefeuilleplan wordt deze afweging gemaakt. Daarbij wordt ten minste rekening gehouden met het volgende:

- •

Regie: Het aankopen van vastgoed geeft meer regie en zeggenschap over het gebruik en de beschikbaarheid van het vastgoed dan huren.

- •

Prijs: Over het algemeen is aankopen financieel aantrekkelijker wanneer het vastgoed op lange termijn benodigd is en is huren financieel aantrekkelijker wanneer het vastgoed voor een korte termijn benodigd is. Wanneer de kosten voor aankopen hoger zijn dan de beschikbare financiële middelen, is aankopen niet mogelijk en kan het huren van vastgoed een alternatief zijn.

- •

Termijn en risico: Hoe langer de functie door de gemeente gewaarborgd moet worden en hoe meer zekerheid er is voor toekomstig gebruik, hoe minder risico er is op leegstand en hoe aantrekkelijker het is om het vastgoed aan te kopen in plaats van te huren.

- •

Beschikbaarheid: Het gewenste vastgoed is niet altijd beschikbaar in de gewenste vorm: aankopen of huren. Op basis van de vorm waarin het beschikbaar is kan er voor het huren of aankopen worden gekozen wanneer er geen goed alternatief beschikbaar is.

3.2. Verwerving vastgoed

3.2.1. Uitgangspunten voor de verwerving van vastgoed

De gemeente verwerft vastgoed om verschillende doelstellingen te kunnen realiseren (zoals benoemd in paragraaf 3.1.2). De aankopen in het kader van (gebieds)ontwikkeling (ruimtelijk strategische portefeuille) vallen inhoudelijk onder het gemeentelijk grondbeleid. Daar wordt onderbouwd waarom de gemeente vastgoed aankoopt om toekomstige ruimtelijke ontwikkelingen mogelijk te maken of te versnellen, en welke strategische en financiële overwegingen daarbij een rol spelen. In deze beleidsnota beperken we ons tot aankopen van vastgoed die behoren tot de kernportefeuille of strategische portefeuille (zijnde de niet-ruimtelijke toekomstige ontwikkelingen).

De afweging om vastgoed te verwerven wordt onderbouwd met een integrale businesscase waarin zowel de maatschappelijke baten als de financiële lasten inzichtelijk worden gemaakt. Hierbij wordt gekeken naar de lange termijn waarde van het bezit voor de gemeente en haar inwoners.

Bij elke verwervingsbeslissing wordt de noodzaak en de wenselijkheid van de betreffende verwerving beoordeeld aan de hand van de volgende factoren:

- •

Belang: heeft de gemeente daadwerkelijk belang bij de verwerving van het vastgoed?

- •

Termijn: wanneer wordt het te verwerven vastgoed ontwikkeld of ingezet?

- •

Risico: wat is de kans dat het doel waarvoor het vastgoed verworven wordt niet doorgaat en wat zijn de (financiële) gevolgen hiervan? Daarbij dient een beoordeling gemaakt te worden van de integrale risico’s die zich mogelijk kunnen voordoen bij de verwerving en/ of ontwikkeling van het vastgoed. Dit zijn de risico’s die aan de orde kunnen zijn bij de verwerving maar ook de risico’s die zich kunnen voordoen bij het eventueel exploiteren of afstoten van het vastgoed. Deze risico’s kunnen betrekking hebben op de opstal maar ook op de bodem, bijvoorbeeld wanneer er een kans is op bodemverontreiniging.

- •

Prijs: staat het te verwerven vastgoed in verhouding tot de (huidige of toekomstige) waarde? Daarbij spelen de rentelasten van de investering en de mogelijkheden tot tijdelijke exploitatie ook een rol. Uitgangspunt is daarbij dat de integrale kosten, dat wil zeggen verwervings- en /of ontwikkelkosten plus exploitatielasten, tenminste gelijk moeten zijn aan de integrale baten (financieel plus maatschappelijk rendement).

Bij verwervingen ten behoeve van toekomstige ruimtelijke ontwikkelingen is er een belangrijk raakvlak met het tijdelijk beheer van het vastgoed. Zodra de gemeente vastgoed verwerft met het oog op latere ontwikkeling, ontstaat immers een tussenfase waarin (delen van) het vastgoed tijdelijk beheerd moeten worden. Bij deze verwervingsbeslissingen dient er daarom extra aandacht te zijn voor tijdelijk beheer en de invloed daarvan op de hierboven genoemde factoren.

Wanneer de gemeente overgaat tot verwerving laat zij altijd een onafhankelijke taxatie uitvoeren.

3.2.2. Gemeentelijke verwervingsinstrumenten

Wanneer de gemeente wil overgaan tot verwerving van vastgoed, kunnen zich twee omstandigheden voordoen:

- 1.

De gemeente verwerft passief. Dit doet zich voor wanneer vastgoed te koop of te huur staat of te koop/huur wordt aangeboden. Dit kunnen gelegenheidsaankopen zijn maar ook geplande aankopen (de gemeente maakt bijvoorbeeld ten behoeve van de huisvesting van een maatschappelijke instelling een keuze uit het beschikbare vastgoedaanbod).

- 2.

De gemeente verwerft actief. In dit geval benadert de gemeente de eigenaren van geschikt vastgoed. Om actief tot verwerving over te gaan kan de gemeente gebruik maken van de volgende verwervingsinstrumenten:

- A.

Minnelijke verwerving

Bij minnelijke verwerving van vastgoed probeert de gemeente op vrijwillige basis een overeenkomst te sluiten met de vastgoedeigenaar. In beginsel vinden de onderhandelingen plaats op basis van marktwaarde, gebaseerd op een onafhankelijke taxatie. Daarnaast kan besloten worden dat minnelijke verwerving plaatsvindt op basis van onteigeningswaarde. In dat geval wordt de eigenaar schadeloos gesteld in verband met zijn inbreng van vastgoed.

- B.

Voorkeursrecht

Middels het vestigen van een voorkeursrecht verschaft de wet de gemeente de mogelijkheid om als onderdeel van een grondverwervingsstrategie bij voorrang de betreffende grond te (kunnen) verwerven. Het wordt wel een passieve vorm van verwerving genoemd. De positie van de gemeente wordt bij de realisatie van ruimtelijke plannen versterkt door gebruik te maken van het voorkeursrecht. Het voorkeursrecht is tevens te betitelen als een beschermingsinstrument tijdens de planontwikkeling. Immers ongewenste verkopen en grondspeculatie kunnen worden voorkomen. Aan het vestigen van een voorkeursrecht zijn strikte eisen en termijnen in de wet gesteld. Op basis van de Omgevingswet kan een voorkeursrecht worden gevestigd, waarbij de eigenaar van een aangewezen perceel (grond en/of opstal) de plicht heeft dit bij voorgenomen vervreemding eerst aan de gemeente aan te bieden. De aanbieder is niet verplicht te verkopen aan de gemeente.

- C.

Onteigening

Onteigening is het meest ingrijpende instrument dat een gemeente kan inzetten om uitvoering te geven aan haar grondbeleid. Het heeft immers een inbreuk op het eigendomsrecht tot gevolg. De rechtvaardiging van zo’n inbreuk is gelegen in het gemeenschapsbelang dat van hogere orde moet worden geacht. Onteigening kan plaatsvinden als een overheidslichaam voor de uitoefening van haar publieke taak de volledige beschikking over een onroerende zaak nodig heeft en zij er niet in slaagt om langs minnelijke weg de eigendom te verkrijgen. In de gemeentelijke praktijk wordt het meest gebruik gemaakt van de mogelijkheid om in het belang van de ruimtelijke ontwikkeling, van de volkshuisvesting, van de aanleg van infrastructuur, van de openbare orde en van de handhaving van de Opiumwet te onteigenen. Van het instrument onteigening wordt in de gemeentelijke praktijk alleen gebruik gemaakt indien de noodzaak en urgentie tot onteigening bestaat.

- A.

3.3. Verkoop vastgoed

In deze paragraaf staat de verkoop van vastgoed door de gemeente centraal. Ten aanzien van het vastgoed dat de gemeente verkoopt is een tweedeling te maken. Enerzijds is dat het vastgoed om bepaalde ontwikkelingen op het gebied van de ruimtelijke ordening te kunnen realiseren, anderzijds is dat het vastgoed dat niet (meer) nodig is ter ondersteuning van gemeentelijke beleidsdoelstellingen. Binnen deze twee categorieën kan weer een onderscheid worden gemaakt tussen gebouwd en onbebouwd vastgoed. In het vastgoed- /portefeuilleplan staat omschreven welk vastgoed verkocht wordt.

De verkoop van vastgoed door de gemeente dient in overeenstemming te zijn met geldende wet- en regelgeving, alsmede de algemene beginselen van behoorlijk bestuur. Een specifiek aandachtspunt daarbij is dat de gemeente bij verkoop van vastgoed verplicht is om alle informatie omtrent de aanwezigheid van milieu hygiënische risico’s en/ of belemmeringen te verstrekken, zowel wat betreft de mogelijke opstal als de grond.

3.3.1. Verkoop gemeentelijk gebouwd en onbebouwd vastgoed

De gemeente kan vastgoed in eigendom hebben waarvoor de noodzaak niet (meer) aanwezig is. Dit kan bijvoorbeeld op grond van veranderde beleidsdoelstellingen of op grond van gewijzigde (ruimtelijke) plannen. In deze paragraaf wordt onderscheid gemaakt tussen het gebouwde en het ongebouwde vastgoed.

Verkoop af te stoten gemeentelijk gebouwd vastgoed

Objecten die verkocht kunnen worden, zijn onder te verdelen in de categorie objecten die op korte termijn verkocht kunnen worden en een categorie objecten die op langere termijn verkocht kunnen worden.

- ❖

Verkoop op korte termijn

Objecten die direct verkocht kunnen worden, leveren op dit moment geen bijdrage aan gemeentelijke beleidsdoelstellingen en kunnen economisch verantwoord worden overgedragen. Het gaat hierbij over het algemeen om leegstaande panden die een hogere (potentiële) opbrengstwaarde hebben dan de boekwaarde. De boekwaarde mag niet hoger zijn dan de economische waarde. Als dit toch het geval is dient deze waarde afgeboekt te worden.

- ❖

Verkoop op lange termijn

Voor objecten die op langere termijn afgestoten kunnen worden, geldt dat er belemmeringen zijn die een verkoop op korte termijn verhinderen. Genoemd kunnen hierbij worden:

- ○

Zittende huurders. In principe respecteert de gemeente de positie van de zittende huurder die over een overeenkomst met de gemeente beschikt. Mogelijk wordt daarbij geen marktconforme huurprijs gehanteerd. Verkoop van een huurpand in verhuurde staat is uit financieel oogpunt niet gunstig voor de gemeente, zeker wanneer – zoals doorgaans gebruikelijk is - de verkoopprijs wordt gerelateerd aan de huuropbrengst. Tegen deze achtergrond is uitgangspunt dat verkoop van verhuurde woningen eerst aan de orde is wanneer de huurder de woning heeft verlaten en de woning dus in onverhuurde staat kan worden verkocht, dan wel dat met de huurder een marktconforme huurprijs wordt overeengekomen.

- ○

Geen/beperkte markt. Voor een aantal af te stoten objecten geldt dat er geen of slechts een beperkte markt aanwezig is. Per situatie dient bekeken te worden welke mogelijkheden er zijn om het object alsnog af te stoten.

- ○

Verkoop gemeentelijk onbebouwd vastgoed

Het beleid ten aanzien van het af te stoten onbebouwd gemeentelijk vastgoed, richt zich in de praktijk meestal op het afstoten van reststroken in de openbare ruimte. Dit zal in hoofdstuk 5 aan de orde komen.

3.3.2. Verkoop bebouwd en onbebouwd vastgoed in het kader van ruimtelijke plannen

In de nota Grondbeleid zijn de beleidsuitgangspunten omtrent verkoop bebouwd en onbebouwd vastgoed in het kader van ruimtelijke plannen beschreven.

3.4. Technisch beheer vastgoed

3.4.1. Instandhouding: Onderhoud en vervanging

Deze paragraaf omschrijft op hoofdlijnen hoe de gemeente stuurt op de staat van het onderhoud van haar vastgoed. Het onderhoudsbeleid bevat de specifieke beleidskaders voor het algehele onderhoudsbeleid van de gemeente. In het onderhoudsbeleid is onder andere opgenomen op welke wijze de gemeente het onderhoud laat uitvoeren en welke onderhoudsdemarcatie er standaard wordt gebruikt in het geval van verhuur.

Voor het bepalen van de onderhoudsstaat van haar gebouwen hanteert de gemeente de NEN 2767 norm. Daarin worden voor het bepalen van gebreken zes niveaus onderscheiden:

- 1.

uitstekend/nieuw (geen gebreken);

- 2.

goed (incidenteel beginnende veroudering);

- 3.

redelijk (plaatselijk zichtbare veroudering, functie niet in gevaar);

- 4.

matig (kans dat de functie in gevaar is);

- 5.

slecht (veroudering onomkeerbaar);

- 6.

zeer slecht/sloop (technisch rijp voor sloop).

Niet alle objecten wil of kan de gemeente in dezelfde onderhoudsstaat onderhouden. De gemeente onderhoudt elk object in de kernportefeuille in principe met als doel om het door te exploiteren. Dit betekent dat de conditiescore conform de NEN-norm minimaal een 3 is voor elk bouwelement.

Voor objecten die niet tot de kernportefeuille behoren geldt het uitgangspunt dat deze veilig en bruikbaar moeten blijven. Indien van toepassing geldt eveneens dat deze moeten worden onderhouden met het oog op waardebehoud, bijvoorbeeld bij een te verwachten verkoop.

Tot slot kan de gemeente ervoor kiezen om een betere onderhoudsstaat na te streven voor (elementen van) gebouwen in de kernportefeuille, bijvoorbeeld voor beeldbepalende gebouwelementen.

3.4.2. Verduurzaming

De gemeente heeft de ambitie om in 2035 een klimaat neutrale organisatie te zijn en in 2050 een klimaat neutrale gemeente. De gemeente verduurzaamt objecten uit de kernportefeuille, gaat zuinig om met energieverbruik en streeft naar duurzame inkoop en aanbestedingen.

Ook zet de gemeente in op de energietransitie en werkt zij toe naar een energieneutraal gemeentelijk vastgoedbezit. Daarmee wordt bedoeld dat het vastgoed netto CO2 emissievrij is. Dit betekent dat er géén gebruik wordt gemaakt van fossiele brandstoffen en ingezet wordt op gebruik van (eigen opwek of inkoop van) hernieuwbaar opgewekte energie.

In het duurzaam meerjaren onderhoudsplan (hierna: DMJOP) wordt vastgelegd welke verduurzamingsstappen gezet kunnen worden op natuurlijke onderhoudsmomenten. Bij prioritering van het vastgoedonderhoud en de uitvoering van verduurzamingsmaatregelen wordt rekening gehouden met de hoogte van de CO2-uitstoot van panden. De hoogte van deze CO2-uitstoot is vastgesteld aan de hand van de CO2-prestatieladder.

Vanwege de langjarige onderhoudsstrategie wordt naast verduurzaming op het vlak van energie ook gekeken naar bredere verduurzamingskansen op het gebied van o.a. circulariteit, klimaatadaptatie, biodiversiteitsherstel en duurzaam waterbeheer. Door deze kansen in beeld te brengen en waar mogelijk ook te benutten, kan gemeentelijk vastgoed niet alleen bijdragen aan een duurzame leefomgeving, maar ook als voorbeeld dienen dat inwoners en bedrijven inspireert tot vergelijkbare duurzame oplossingen op hun eigen perceel.

Ten slotte streeft de gemeente naar efficiënt gebruik van vastgoed; waar mogelijk worden gebruiksfuncties gecombineerd en wordt zo efficiënt mogelijk gebruik gemaakt van het beschikbare oppervlak om energiebesparing te bevorderen.

Programma Duurzaamheid

In aanvulling op bovenstaande uitgangspunten, hanteert de gemeente de uitgangspunten en doelen zoals opgenomen in het meest actuele programma duurzaamheid.

4. Uitgifte vastgoed

In dit hoofdstuk staat de uitgifte van vastgoed door de gemeente centraal. Daarbij kunnen de uitgifte van beperkt zakelijke rechten en de uitgifte van persoonlijke rechten onderscheiden worden. De relevante beperkt zakelijke rechten in deze nota zijn het recht van erfpacht en het recht van opstal. Dit zijn rechten verbonden aan een onroerende zaak. De relevante persoonlijke rechten in deze nota zijn verhuur, pacht, bruikleen en recognities. Overeenkomsten in het kader van de exploitatie vallen niet onder de uitgifte van vastgoed en zullen derhalve niet in deze nota opgenomen worden.

In dit hoofdstuk zijn beleidsuitgangspunten opgenomen voor het uitgeven van vastgoed. Deze uitgangspunten gelden voor alle objecten in de kernportefeuille. Soms is het mogelijk om af te wijken van deze standaard uitgangspunten voor objecten die niet in de kernportefeuille zitten. Wanneer dit het geval is, wordt dit toegelicht in de paragraaf van het betreffende beleidsuitgangspunt.

Het uitgeven van vastgoed door de gemeente dient in overeenstemming te zijn met geldende wet- en regelgeving, alsmede de algemene beginselen van behoorlijk bestuur. Een specifiek aandachtspunt daarbij is dat de gemeente bij verkoop van vastgoed verplicht is om alle informatie omtrent de aanwezigheid van milieu hygiënische risico’s en/ of belemmeringen te verstrekken, zowel wat betreft de mogelijke opstal als de grond. Mogelijk is daarvoor aanvullend (bodem) onderzoek benodigd.

Ten aanzien van de overeenkomsten die worden afgesloten zoals genoemd in dit hoofdstuk, geldt in beginsel dat er geen medewerking wordt verleend aan een indeplaatsstelling, tenzij uit wetgeving (dwingend recht) blijkt dat hier niet van afgeweken kan worden.

4.1. Verhuur

De meeste objecten die de gemeente in haar portefeuille heeft, worden verhuurd. In deze paragraaf wordt ingegaan op alle relevante beleidsuitgangspunten die worden gehanteerd rondom het verhuren van het gemeentelijk vastgoed.

4.1.1. Algemene huurtarieven

Bij het vaststellen van huurtarieven houdt de gemeente rekening met het type gebruik van de objecten door de huurder: maatschappelijk of commercieel gebruik. Daarbij worden de volgende definities gehanteerd:

- -

Maatschappelijk gebruik:

Activiteiten/ gebruik met een publiek doel ondernomen door o.a. verenigingen en stichtingen op het gebied van onderwijs, sport, cultuur, welzijn en zorg. Het doel is daarbij niet om inkomsten te genereren met winstoogmerk.

- -

Commercieel gebruik:

Activiteiten/ gebruik met als doel om inkomsten te genereren met winstoogmerk ondernomen door zakelijke huurders.

Door onderscheid te maken in type gebruik op basis van voormelde definities en het toezien op de het gebruik van (onder-)huurders tracht de gemeente te voorkomen dat de brede definitie van maatschappelijk gebruik leidt tot oneerlijke concurrentie met private huurders.

Objecten met een maatschappelijk gebruik

Voor objecten met een maatschappelijk gebruik geldt dat in principe de kostprijsdekkende huur (hierna: KPDH) wordt gehanteerd. Wanneer er een lagere huur wordt gehanteerd dan de KPDH kan er sprake zijn van handelen in strijd met de wet Markt & Overheid. Indien de KPDH te hoog is voor de huurder om haar activiteit te kunnen ontplooien, kan de huurder een subsidie aanvragen bij de gemeente om de te hoge huisvestingslasten te kunnen dragen. De bijbehorende beleidsuitgangspunten volgen uit het subsidiebeleid. Wanneer (aanvullende) subsidie wordt verstrekt om de te hoge huisvestingslasten te dekken, is het gewenst om maatschappelijke huurders zo min mogelijk (administratief) te belasten met (grote) geldstromen. Dit doet de gemeente door het aanbieden van passende ondersteuning.

Wanneer een huurder een activiteit ontplooit in het kader van het algemeen belang en de KPDH te hoog is voor de huur kan bij hoge uitzondering een lagere huur dan de KPDH worden gehanteerd.

In dit geval zal er altijd een Besluit Algemeen Belang opgesteld moeten worden én vastgesteld moeten worden door de raad. Het verschil tussen de KPDH en de huur die wel gehanteerd wordt, is een vorm van subsidie die de gemeente indirect via de huur verstrekt aan de huurder.

Wanneer de markthuur lager is dan de KPDH, is de gemeente wettelijk niet verplicht om de KPDH te hanteren. In dit geval is het beleidsuitgangspunt dat de markthuur wordt gehanteerd. Daarbij dient de gemeente wat betreft dit object een afweging te maken of het doel wat wordt gediend met het vastgoed niet ook kan worden gediend middels verhuur door de markt en het daarmee gewenst is om het object in bezit te houden.

Objecten met een commercieel gebruik

Bij objecten met een commercieel gebruik geldt het uitgangspunt dat de markthuur wordt gevraagd. De markthuur is de huur die op de markt kan worden behaald. Hierbij wordt rekening gehouden met factoren zoals de aard en ligging van het gebouw en de lengte van de huurovereenkomst. De gemeente laat de markthuur vaststellen door een onafhankelijke externe taxatie. Er zijn verschillende taxatie methodes die gehanteerd kunnen worden. De meest bekende en gebruikelijke methode is de comparatieve methode. Een mogelijk alternatief is om te werken met de inkomsten-methode, waarbij de huurprijs wordt bepaald op basis van de omzet.

4.1.2. Berekening KPDH

Er zijn verschillende rekenmethodes die op basis van de wet gehanteerd mogen worden voor het berekenen van de KPDH. Hierdoor kan de gemeente een rekenmethode hanteren die toepasselijk is voor haar bezit en aansluit op de beschikbare rekenparameters. Het beleid van de gemeente is om voor haar gehele bezit de KPDH te berekenen op basis van één standaard berekeningssystematiek. Per object kan bepaald worden hoe met de uitkomst wordt omgegaan (al dan niet geheel of gedeeltelijk voor rekening van de huurder).

De door de gemeente gehanteerde methodiek én bijbehorende rekenparameters worden door de gemeente eenduidig en op transparante wijze vastgelegd. De KPDH staat in principe gelijk aan de integrale kosten die gemaakt worden om het object in bezit te hebben. De KPDH wordt voor alle objecten berekend, ook voor de objecten waar de markthuur wordt gevraagd. Hierdoor is per object inzichtelijk wat de werkelijke kosten zijn.

De KPDH wordt voor alle objecten op hetzelfde moment geactualiseerd. De reden hiervoor is dat kosten over tijd wijzigen, wat niet altijd goed te voorzien is. Door op hetzelfde moment voor alle objecten een nieuwe KPDH te bepalen, wordt de organisatorische last om de meest recente berekeningsparameters te bepalen, zoveel als mogelijk beperkt. De actualisatie frequentie die wordt gehanteerd is gelijk aan de wettelijk verplichte actualisatie frequentie termijn van de DMJOP zoals vastgelegd in de BBV. De meest recent berekende KPDH wordt ingevoerd bij het sluiten van een nieuwe huurovereenkomst.

In het geval van tussentijdse onvoorziene kwalitatieve herinvesteringen, zal er tussentijds een nieuwe KPDH worden berekend. Wanneer dit object kostprijsdekkend wordt verhuurd, zal er in dit geval eveneens een nieuwe huurprijs moeten worden bepaald en vastgelegd.

Tot slot worden de kostprijsdekkende huurtarieven standaard jaarlijks geïndexeerd op basis van de CPI-index. Hiermee sluit de huurverhoging zoveel als mogelijk aan op de algemene kostenstijging als gevolg van inflatie.

4.1.3. Huurovereenkomst

Afspraken met de huurder worden door de gemeente vastgelegd in een standaard huurovereenkomst die is gebaseerd op het meest recente ROZ-model met bijbehorende algemene bepalingen. In de meeste gevallen zal de model overeenkomst kantoorruimte van toepassing zijn. Andere overeenkomsten die van toepassing kunnen zijn, zijn het model winkelruimte en het model woonruimte. De huurder is mogelijk zelf verantwoordelijk voor het afsluiten van contracten voor de levering van gas, water en elektriciteit. Daarnaast draagt de huurder mogelijk zelf de bijbehorende lasten. In het geval van multifunctionele accommodaties en/ of meerdere huurders voor één ruimte kan de situatie ontstaan dat het wenselijk is dat de gemeente zelf contracten voor gas, water en elektriciteit afsluit waarnaar de bijbehorende lasten naar gebruik worden verdeeld over de huurders.

De scheiding van verantwoordelijkheden tussen de gemeente en de huurder voor het beheer- en onderhoud worden conform het ROZ model vastgelegd in een demarcatielijst. Daarbij dient ook een nul meting van het pand (op te nemen voor ingang huur) toegevoegd te worden als bijlage.

De gemeente hanteert een standaard huurtermijn van vijf jaar. Na afloop wordt dit standaard verlengd met vijf jaar. Voor huurovereenkomsten conform het model winkelruimte, zijn de huurtermijnen wettelijk vastgelegd. Bij het afsluiten van een nieuwe huurovereenkomst wordt altijd de meest actuele huurprijs gehanteerd. In het geval van markthuur wordt opnieuw de meest actuele markthuur bepaald. In het geval van de KPDH is het daarmee wenselijk dat er rekening gehouden wordt met het eerst volgende actualisatie moment van de KPDH (zie paragraaf KPDH). Het is hierdoor mogelijk om af te wijken van de standaard vijf jaar zodat de actualisatiecyclus van de KPDH aansluit op de actualisatiecyclus van de huurovereenkomst. In het geval dat er een huurovereenkomst is afgesloten conform het model winkelruimte dient er aansluiting te worden gezocht bij de wettelijke huurtermijnen.

Bij nieuwbouw wordt bij voorkeur een langere huurtermijn afgesproken om meer zekerheid te bieden, benodigd voor de realisatie van de nieuwbouw. In het geval van nieuwbouw zal de actualisatiecyclus van de huurovereenkomst in eerste instantie dus niet aansluiten op de actualisatiecyclus van de KPDH.

4.1.4. Verzoek aanpassingen huurder

De gemeente kijkt per aanpassingsverzoek aan het gemeentelijk vastgoed van huurders of dit verzoek redelijk is en hoe een eventuele aanpassing kan worden gefinancierd. Het uitgangspunt is dat een aanpassing in principe alleen kan worden uitgevoerd wanneer deze binnen het DMJOP te verantwoorden is, of wanneer de benodigde investeringen met behulp van een addendum óf een nieuwe huurovereenkomst verwerkt kunnen worden in de huurprijs. Het uitgangspunt is dat hiermee de huur ten minste kostprijsdekkend moet blijven.

4.2. Erfpacht

Het recht van erfpacht is het zakelijk recht van een onroerende zaak van een ander het volledige genot te hebben en daarvan de vruchten te trekken. Bij de uitgifte van grond in erfpacht door de gemeente mag de erfpachter de grond houden en gebruiken als ware hij de eigenaar. De gemeente blijft de zogenaamde ‘bloot eigenaar’. In de akte van vestiging van het erfpachtrecht wordt aan de erfpachter de verplichting opgelegd om aan de eigenaar op al dan niet regelmatig terugkerende tijdstippen een geldsom – de canon – te betalen. Erfpacht is een geschikt instrument als voorzien wordt dat een partij lange tijd gebruik zal maken van gemeentelijke grond, terwijl het voor de gemeente wenselijk is om de grond in bezit te houden.

De beleidskaders en afwegingskaders voor de verschillende uitgiftevormen, waaronder erfpacht, zijn opgenomen in het grondbeleid.

4.2.1. Prijsstelling erfpacht

In de regel is de door de erfpachter jaarlijks verschuldigde canon gerelateerd aan het gewenste rendement van de grond. Hiervoor dient ook de waarde van deze grond te worden vastgesteld. Deze waarde is mede afhankelijk van het toekomstige gebruik van de grond, de duur van de overeenkomst en de mate van beschikkingsvrijheid van de erfpachter zoals vastgelegd in de erfpachtovereenkomst. Bij iedere erfpachtuitgifte zal dan ook een taxatie door een onafhankelijk taxateur uitgevoerd worden voor de bepaling van de jaarlijkse canon. Het is ook mogelijk dat de jaarlijkse canon gekapitaliseerd wordt tot één bedrag dat bij het aangaan van de erfpachtovereenkomst als éénmalige vergoeding aan de gemeente is verschuldigd door de erfpachter.

Het zakelijk recht van erfpacht wordt gevestigd voor de duur die samenhangt met het doel waarvoor het recht gevestigd wordt. Wordt op de grond bijvoorbeeld een gebouw gesticht, dan ligt het in de rede om een langere erfpachttermijn aan te gaan, dan wanneer de grond niet bebouwd zal worden.

4.3. Recht van opstal

Het recht van opstal is het zakelijk recht om in, op of boven iemand anders zijn onroerende zaak gebouwen, werken of beplanting in eigendom te hebben of te verkrijgen. De opstaller is eigenaar van het gebouw, werken en/of beplanting die zich bevinden op de grond waarvan hij het opstalrecht heeft, ongeacht of hij het gebouw en de werken zelf heeft gerealiseerd en de beplanting zelf heeft aangebracht dan wel dat deze er reeds stonden toen hij zijn recht verwierf. Bij een recht van opstal is er sprake van verticaal gescheiden eigendommen die beiden zelfstandig gebruikt kunnen worden. Voorbeelden hiervan zijn de verlening van een zakelijk recht van opstal voor het houden van leidingen onder een trottoir, de verlening van een zakelijk recht van opstal voor het hebben en houden van een gebouw op gemeentegrond of het hebben en houden van een parkeergarage onder een gemeentelijk plein. Het recht van opstal is een geschikt instrument als voorzien wordt dat een partij over een lange periode gebruik wil maken van gemeentelijke grond/opstallen, terwijl het voor de gemeente wenselijk is de grond/de opstal in eigendom te houden maar geen belang heeft bij het beheer en onderhoud van het te stichten gebouw respectievelijk het aan te leggen werk. De gemeente verleent daarmee een zakelijk recht van opstal als de grond waarop het recht wordt gevestigd aangemerkt kan worden als ruimtelijk strategisch grondbezit.

Onderscheiden kunnen worden een afhankelijk recht van opstal en een zelfstandig recht van opstal. Een afhankelijk recht van opstal is verbonden aan een ander recht zakelijk recht (meestal recht van erfpacht) of persoonlijk grondgebruiksrecht (huur of pacht bijvoorbeeld) en is derhalve niet zelfstandig overdraagbaar. De vergoeding, de retributie voor het recht van opstal is op het hoofdrecht gebaseerd. Een voorbeeld vormt de aan sommige sportverenigingen in erfpacht uitgegeven perceel gedeelten gelegen binnen sportcomplexen. Middels een recht van opstal kan daarop een kantine gerealiseerd worden. In dit geval wordt het zakelijk recht van erfpacht geregistreerd en gewaardeerd met inachtneming van het recht van opstal. Het afhankelijk recht van opstal gaat teniet met het tenietgaan van de hoofdovereenkomst.

Een zelfstandig recht van opstal is niet afhankelijk van een ander gebruiksrecht. Wanneer de gemeente een zelfstandig recht van opstal uitgeeft, is dat vaak langdurig (gebruikelijk is een termijn van 30 tot 40 jaar), met aansluitend een automatische verlenging van jaar tot jaar behoudens opzegging door de opstaller (gemeente) of de opstalhouder. Voor het hebben van het recht van opstal wordt een jaarlijkse vergoeding, de retributie, in rekening gebracht. Het komt ook voor dat de jaarlijkse vergoeding in één keer in rekening wordt gebracht bij het aangaan van de overeenkomst. Deze vergoeding is dan gelijk aan de contante waarde van de toekomstige retributies. Een zelfstandig recht van opstal is in tegenstelling tot een afhankelijk recht van opstal wel overdraagbaar en tevens vatbaar voor bezwaring.

Prijsstelling recht van opstal

In het geval van afhankelijke rechten wordt de vergoeding vastgesteld op basis van het hoofdrecht. In het geval van nutsvoorzieningen hanteert de gemeente vaste prijzen voor het recht van opstal, deze zijn opgenomen in de grondprijzenbrief. In overige zelfstandige gevallen wordt een onafhankelijke taxateur ingeschakeld om de (jaarlijks) verschuldigde vergoeding (retributie) te bepalen.

4.4. Pacht

De gemeente bezit agrarische gronden. Dat heeft vaak een historische achtergrond. Het aan- en verkoopbeleid is een uitvloeisel van het gevoerde ruimtelijk beleid. De gemeente verpacht gronden in een drietal vormen:

- -

reguliere of vaste pacht;

- -

geliberaliseerde pacht;

- -

pacht van percelen kleiner dan 1 ha.

Reguliere pacht

De gemeente verpacht los land in de vorm van reguliere pacht. De reguliere pachtovereenkomst duurt zes jaar. Deze pachtvorm heet ook wel vaste pacht omdat de overeenkomst na afloop van de termijn automatisch met zes jaar wordt verlengd. De pachtprijs wordt wettelijk gereguleerd. De hoogte van de pachtprijs wordt vastgesteld op basis van het geldende Pachtprijzenbesluit. De gemeente stelt de jaarlijkse pachtprijs vast overeenkomstig de maximale toelaatbare pachtprijs overeenkomstig het geldende Pachtprijzenbesluit. Beëindiging van een reguliere pachtovereenkomst kan alleen bij een pachtbeëindigingsovereenkomst die moet worden goedgekeurd door de grondkamer. Reguliere pacht heeft dus een negatieve invloed op de grondwaarde. Reguliere pacht levert voor verpachter dan ook niet het meeste rendement op, maar biedt wel de meeste zekerheid voor de pachter.

Het is mogelijk om reguliere pachtovereenkomsten te beëindigen wanneer de pachter gronden niet meer voor de bedrijfsmatige uitoefening van de landbouw gebruikt.

Uitgangspunt is dat er geen reguliere pachtovereenkomsten meer aangegaan worden.

Geliberaliseerde pacht

Geliberaliseerde pacht is een flexibele pachtvorm, waarbij de pachttermijn geen maximum kent, evenals de hoogte van de pachtprijs. De verpachter bepaalt de pachttermijn zonder een automatische verlenging. Een pachtperiode van zes jaar is niet vereist. Door het kiezen voor deze pachtvorm bestaat er geen risico om voor langere tijd aan dezelfde pachter vast te zitten en kan het rendement geoptimaliseerd worden doordat er geen sprake is van een maximale pachtprijs. De gemeente is voornemens de pachtduur van de geliberaliseerde pacht af te stemmen op de periode van het gemeenschappelijke landbouwbeleid van de Europese Unie (GLB-periode). Er loopt een GLB-periode van vier jaar (pachtjaren 2023, 2024, 2025, 2026). De gemeente kiest er voor deze resterende GLB-periode (pachtjaren 2025 en 2026) de geliberaliseerde pachtgronden nog uit te geven voor een tweejaarlijkse termijn tegen een pachtprijs op basis van de hoogste inschrijving. Vanaf het pachtjaar 2027 is de GLB-periode drie jaar (pachtjaren 2027, 2028 en 2029). Met ingang van dat jaar wordt gekozen voor een uitgiftetermijn voor drie jaar. De pachter moet één keer in deze periode van drie jaar een rustgewas telen. Daarnaast bekijkt de gemeente of bij de gunning in geliberaliseerde pacht vanaf het pachtjaar 2027 ook kan worden gekeken naar de bedrijfseconomische betekenis van de grond voor het betreffende agrarische bedrijf, waarbij rekening wordt gehouden met het belang continuïteit te kunnen bieden aan gezonde agrarische bedrijven met ambitie en groeiperspectieven. waarin ook de ligging van het bedrijf ten opzichte van het perceel (afstand en bereikbaarheid) een rol kan spelen.

Pacht van percelen met oppervlakte kleiner dan 1 ha

De gemeente verpacht ook enkele percelen die een oppervlakte hebben van minder dan 1 ha. Pachtovereenkomsten die betrekking hebben op gronden kleiner dan 1 ha hoeven niet door de grondkamer te worden goedgekeurd. De pachtprijs, zoals opgenomen in de oorspronkelijke overeenkomst, wordt jaarlijks geïndexeerd overeenkomstig de regels gebaseerd op het geldende Pachtprijzenbesluit. De pachters van percelen kleiner dan 1 hectare worden niet wettelijk beschermd. Deze overeenkomsten kunnen op eenvoudige wijze en op korte termijn worden beëindigd.

4.5. Bruikleen

Bruikleen is een uitgiftevorm waarbij de ene partij aan de andere partij een zaak om niet in gebruik geeft, onder de voorwaarde dat degene die deze zaak ontvangt, deze na daarvan gebruik te hebben gemaakt, of na een bepaalde tijd, terug zal geven. Aangezien geen vergoeding wordt gevraagd van de gebruiker voor het gebruik, is het redelijk een korte opzegtermijn te hanteren en is er geen sprake van een huurovereenkomst op grond waarvan een gebruiker eventueel aanspraak zou kunnen maken op huur –of ontruimingsbescherming. Indien gewenst, is het mogelijk om met de bruiklener een niet financiële tegenprestatie overeen te komen.

Prijsstelling bruikleen

Het recht van bruikleen geschiedt te allen tijde “om niet”. Soms wordt wel een vergoeding voor beheer- of administratiekosten gevraagd.

Vastgoed wordt enkel in bruikleen gegeven wanneer de gemeente op korte termijn over het vastgoed dient te beschikken én wanneer het niet mogelijk is om het vastgoed in de vorm van verhuur uit te geven. Vastgoed uit de kernportefeuille wordt daarmee niet uitgegeven in de vorm van bruikleen.

4.6. Leegstandsbeheer

Wanneer vastgoed niet uitgegeven kan worden én (nog) niet kan worden afgestoten, maakt de gemeente gebruik van leegstandsbeheer. Het uitgangspunt is dat dit via een externe leegstandsbeheerder gaat.

4.7. Recognities

Recognitie betreft een betaling voor het gebruik van andermans goed als erkenning van diens recht erop. Dit geschiedt om te voorkomen dat het eigendomsrecht door verjaring overgaat naar de gebruiker. Er is sprake van een overeenkomst of vergunning met een (meestal beperkte) tegenprestatie, echter de beheers- en onderhoudsverplichting blijft (grotendeels) bij de eigenaar liggen.

In de oude Nota Vastgoed uit 2013 werd al aangegeven dat recognities niet meer van deze tijd zijn. Daartoe zijn dit type overeenkomsten sindsdien niet meer aangegaan. Desondanks beschikt de gemeente nog steeds over bestaande recognitie overeenkomsten. Indien het vastgoed daarbij voldoet aan de criteria van bezit (zie paragraaf 3.1.2.) wordt een nieuwe gepaste vorm van uitgifte toegepast, indien het vastgoed niet voldoet aan de criteria van bezit wordt het afgestoten.

5. Uitgifte reststroken

5.1. Inleiding

Bij de gemeente komen regelmatig verzoeken binnen van inwoners die in aanmerking willen komen voor koop, huur of bruikleen van reststroken, meestal grenzend aan hun woning en meestal ten behoeve van een uitbreiding van de tuin.

Naast verzoeken van inwoners om in aanmerking te komen voor koop, huur of bruikleen van reststroken, zijn in de gemeente veel stroken gemeentegrond al dan niet bewust door inwoners in gebruik genomen. Onderstaande uitgangspunten geven een handelingsperspectief voor het omgaan met reststroken.

5.2. Beleidskader uitgifte reststroken

5.2.1. Definitie reststroken

Onder reststroken die voor uitgifte in aanmerking komen wordt in het kader van deze nota verstaan: percelen openbare ruimte die grenzen aan percelen van derden en die vanwege hun karakter en situering feitelijk geen openbare functie (meer) vervullen en geen wezenlijke bijdrage (meer) leveren aan de kwaliteit van de openbare ruimte als leefomgeving.

5.2.2. Uitgifte

Er zijn drie vormen van uitgifte van reststroken, namelijk verkoop, verhuur en bruikleen. Uitgangspunt van de gemeente is dat wanneer reststroken verkocht kunnen worden, deze niet worden verhuurd of in bruikleen worden gegeven.

Het uitgeven van reststroken door de gemeente dient in overeenstemming te zijn met geldende wet- en regelgeving, alsmede de algemene beginselen van behoorlijk bestuur. Daarnaast bestaat er een raakvlak met de gemeentelijke groenvisie. Een specifiek aandachtspunt is dat de gemeente bij verkoop van vastgoed verplicht is om alle informatie omtrent de aanwezigheid van milieu hygiënische risico’s en/ of belemmeringen te verstrekken. Mogelijk is daarvoor aanvullend (bodem) onderzoek benodigd, zowel wat betreft de mogelijke opstal als de grond.

Naast het aankopen, huren en in bruikleennemen van reststroken, is het voor inwoners ook mogelijk om reststroken te “adopteren”. Groenadoptie is het vrijwillig onderhouden van kleine stukjes openbaar groen door inwoners. Voor groenadoptie komen vakken met sierheesters in aanmerking en boomspiegels. Een boomspiegel is het stukje grond rondom de stam van een boom. Voor groenadoptie gelden een aantal spelregels. Deze zijn opgenomen in het document ‘Voorwaarden groenadoptie’. Bij groenadoptie dient het te onderhouden perceel voor iedereen toegankelijk te blijven. Ook blijft het groen eigendom van de gemeente. Groenadoptie is gratis. Het veranderen van de beplanting is voor rekening van de aanvrager.

5.2.3. Beoordelingskader

De gemeente is bereid reststroken uit te geven mits er wordt voldaan aan een aantal voorwaarden. Belangrijk uitgangspunt daarbij is er dat door uitgifte van reststroken een situatie ontstaat waarin alle betrokkenen redelijkerwijs tevreden kunnen zijn: de verkrijger van een reststrook heeft een groter perceel, voor omwonenden zijn er geen belemmeringen en de gemeente hoeft de betreffende strook niet meer te onderhouden en ontvangt meestal een vergoeding. Om te kunnen beoordelen of reststroken voor uitgifte in aanmerking komen, worden aanvragen daartoe getoetst aan gemeentelijke belangen en beleidsterreinen. Hieronder worden – niet limitatief - een aantal beoordelingscriteria vermeld. De gemeente is bevoegd aanvullende beoordelingscriteria aan te voeren, indien zij kan motiveren waarom deze beoordelingscriteria in de betreffende situatie benodigd zijn.

Biodiversiteit, klimaatadaptatie en welzijn

Onder bio divers, klimaatadaptief en welzijn georiënteerd groen wordt verstaan dat deel van de openbare ruimte dat is ingericht en nog steeds een openbare functie vervult ten behoeve van de groene hoofdstructuur, verkeersgeleiding, beeldkwaliteit, aankleding openbare ruimte, recreatie, natuur en ecologie. De volgende beleidslijn is bepalend:

- •

Wanneer groen een functie heeft voor biodiversiteit, klimaatadaptatie en/of welzijn, is het uitgangspunt dat het niet wordt uitgegeven.

Energietransitie

Er dient (of wordt) terughoudend omgegaan (te worden) met de uitgifte van restroken. De betreffende stroken zijn mogelijk nodig in het kader van het plaatsen van transformatorstations (door Enexis) ten behoeve van de energietransitie. De uitgiftevorm van gronden die benodigd zijn voor het realiseren van de transformatorstations wordt per situatie beoordeeld.

Versnippering

Uitgifte van reststroken mag niet ten koste gaan van het efficiënt beheren en onderhouden van de openbare ruimte. De na uitgifte eventueel overblijvende openbare ruimte dient in verband hiermee - afhankelijk van de specifieke situatie - een bepaalde minimale breedte en omvang te behouden en te allen tijde bereikbaar te blijven. Daarnaast mag uitgifte niet leiden tot een onlogische indeling van de openbare ruimte.

Toekomstige ruimtelijke ontwikkelingen en strategisch bezit

Indien de gemeente verwacht dat zij in verband met toekomstige (ruimtelijke) ontwikkelingen belang heeft bij het in eigendom hebben en houden van reststroken, dan worden deze niet uitgegeven. De volgende uitzonderingen zijn hierop van toepassing:

- •

Verhuur van reststroken is mogelijk wanneer het gemeentelijk strategisch bezit betreft, waarover (naar verwachting) pas op lange termijn beschikt moet kunnen worden of waarin voorzieningen (als riolering etc.) gesitueerd zijn die verkoop onwenselijk maken.

- •

In bruikleen geven van reststroken is mogelijk wanneer het gemeentelijk strategisch vastgoed betreft, waarover (naar verwachting) binnen korte termijn beschikt moet kunnen worden of waarin voorzieningen (als riolering etc.) gesitueerd zijn die verkoop en verhuur onwenselijk maken.

Verkeer

Reststroken worden niet uitgegeven indien daardoor de verkeersveiligheid in gevaar komt of kan komen. In dat kader dient bij iedere aanvraag ook te worden beoordeeld in hoeverre vergunningsvrij te realiseren bouwwerken op de betreffende reststrook de verkeersveiligheid in gevaar kunnen brengen.

Gemeentelijke voorzieningen

Indien zich in en/of op reststroken gemeentelijke voorzieningen bevinden, zal worden beoordeeld of uitgifte van de strook een belemmering vormt voor de goede werking van deze voorzieningen, het onderhoud daarvan en eventuele toekomstige vervangingen of uitbreidingen.

Bomen

Indien er gemeentelijke bomen worden gekapt, dient er gecompenseerd te worden op dezelfde locatie, directe omgeving of wanneer in de praktijk fysiek niet anders mogelijk binnen de gemeentegrenzen. Voor particuliere bomen is het verboden zonder vergunning van het bevoegd gezag bomen te vellen of te doen vellen. Het verbod hierop geldt niet in het geval het minder als vijf bomen per jaar betreft en bomen niet monumentaal- of beeldbepalend zijn. Vanwege het belang van bomen voor biodiversiteit, klimaatadaptatie en welzijn, is het uitgangspunt dat reststroken niet worden verkocht indien er één of meerdere bomen staan.

Overige voorwaarden

Voor de beoordeling van uitgifte van reststroken zijn verder nog de volgende voorwaarden of criteria van toepassing:

- •

Reststroken worden niet verkocht aan huurders van woonruimten. Indien verkoop mogelijk is, kan dat uitsluitend geschieden aan de eigenaar van de betreffende woonruimte. Indien verkoop niet mogelijk is of niet is gewenst door de eigenaar, kan in voorkomend geval worden besloten over te gaan tot verhuur.

- •

Kan een reststrook worden uitgegeven, en dient de gemeente vervolgens toch kosten te maken om het overblijvende perceel te herinrichten, een in- en uitrit aan te leggen of andere noodzakelijke werkzaamheden te verrichten, dan worden de kosten daarvan apart in rekening gebracht bij verzoeker(s).

- •

Reststroken waarin zich kabels en leidingen van derden bevinden of waarop zich opstallen van derden bevinden (bijvoorbeeld CAI-kasten), worden slechts verkocht en overgedragen met instemming van de rechthebbende(n) op de leiding(en)/opstallen. Eventuele verleggings- en verplaatsingskosten en andere bijkomende kosten, komen – voor zover deze niet worden gedragen door de nutsbedrijven - voor rekening van de koper.

- •

Reststroken worden overgedragen met de functie zoals opgenomen in het omgevingsplanplan. Indien een verzoek wordt gedaan voor aankoop van een reststrook met de bedoeling daaraan een gebruik te geven dat niet is toegestaan op grond van het omgevingsplan en de aankoop afhankelijk wordt gesteld van een planologisch afwijkingsbesluit (omgevingsvergunning), vindt te allen tijde taxatie plaats van de grond. Bij reguliere herziening van het omgevingsplan worden planologische afwijkingsbesluiten in het omgevingsplan verwerkt. Zolang de noodzakelijke publiekrechtelijke besluiten niet zijn genomen, kan dit eventueel beperkingen opleveren ten aanzien van het gebruik.

5.3. Reeds in gebruik gegeven en verhuurde reststroken

Zoals hierboven reeds in deze nota is aangegeven, zullen de huidig in bruikleen gegeven en verhuurde reststroken worden beoordeeld op de mogelijkheid tot verkoop. Als de betreffende reststroken in aanmerking komen voor verkoop, zullen zij aan de huidige gebruiker/huurder te koop worden aangeboden. De huidig in bruikleen gegeven reststroken die niet verkocht kunnen worden, worden beoordeeld op de mogelijkheid tot verhuur. Als de betreffende reststroken in aanmerking komen voor verhuur, zullen zij aan de huidige gebruiker in huur worden aangeboden.

5.4. Prijsstelling uitgifte reststroken

De prijsstelling voor de uitgifte van reststroken is opgenomen in de grondprijzenbrief. Daarbij hanteert de gemeente de volgende beleidsuitgangspunten:

- •

Bij verkoop van reststroken boven de 100 m2 wordt de koopprijs k.k. bepaald op basis van een taxatie door een onafhankelijk taxateur.

- •

Indien een verzoek wordt gedaan voor aankoop van een reststrook met de bedoeling daaraan een gebruik te geven waarvoor een wijziging van de functie noodzakelijk is en de aankoop afhankelijk wordt gesteld van de wijziging van de functie, vindt te allen tijde taxatie plaats van de grond.

- •

Wanneer werkelijk wordt overgegaan tot verkoop, liggen de kosten van de taxatie bij de gemeente. Wanneer niet wordt overgegaan tot verkoop, liggen de kosten bij de aanvrager.

- •

Bijkomende kosten en eventuele administratieve kosten waaronder het splitsen van het perceel, worden doorberekend naar de aanvrager.

Prijsstelling verhuur

Ten aanzien van verhuur van reststroken wordt de huurprijs thans nog vastgesteld op basis van de reële verkoopsom, waarbij een percentage gehanteerd wordt van de jaarlijkse marktrente. Dit percentage is opgenomen in de grondprijzenbrief.

Toevoeging verkoopopbrengsten aan de specifieke reserves

De opbrengsten uit de verkoop van reststroken worden in de daarvoor bestemde specifieke reserves gestort. Per verkoop wordt dit via de reguliere P&C cyclus aan de raad ter besluitvorming voorgelegd.

5.5. In gebruik genomen reststroken

5.5.1. Inleiding

Op een aantal locaties in de gemeente zijn stroken gemeentegrond al dan niet bewust in gebruik genomen zonder toestemming. Vaak gaat het hierbij om openbaar groen dat door inwoners aan de particuliere tuinen is toegevoegd. Ook komt het voor dat openbaar groen als in-/uitrit of uitweg wordt gebruikt. Naast dat er inventarisaties plaatsvinden inzake het grondgebruik, wordt de gemeente ook geattendeerd op grondgebruik.

Om enkele redenen kan het wenselijk of noodzakelijk zijn deze vorm van ingebruikneming actief te beëindigen:

- •

Niet optreden tegen het in gebruik nemen van reststroken leidt tot rechtsongelijkheid. Inwoners die zich een stuk openbaar groen toe-eigenen, vergroten hun tuin ten koste van de gemeenschap.

- •

Het voorkomen van verlies van gemeentelijk eigendom door verjaring.

- •

Een aantal van deze in gebruik genomen reststroken kan wellicht worden verkocht. Hieruit kunnen middelen gegenereerd worden voor de gemeente.

Om de ingebruikneming van gemeentegrond succesvol te kunnen beëindigen is een helder handhavingsbeleid noodzakelijk.

5.5.2. Beëindigen ingebruikneming

Het beleid van de gemeente is de ingebruikneming van gemeentegrond te beëindigen en te voorkomen. Daar waar mogelijk kan het gebruik gelegaliseerd worden. Daarbij geldt het beoordelingskader voor de uitgifte van reststroken zoals beschreven in paragraaf 5.2.3. Bij het beëindigen van de ingebruikneming kan de gemeente tegen enkele knelpunten lopen. Zo kan de ingebruiknemer weigeren de grond te kopen (indien dit mogelijk is) en/of weigeren de grondstrook te ontruimen. Verder is het mogelijk dat de ingebruiknemer zich beroept op verjaring.

Verjaring

Op grond van artikel 160 lid 3 Gemeentewet neemt het college alle conservatoire maatregelen en doet wat nodig is ter voorkoming van verjaring of verlies van recht of bezit. Verjaring kan voorkomen worden door stuiting, legaliseren van het gebruik aan de hand van het beoordelingskader (paragraaf 5.2.3) en privaatrechtelijk of publiekrechtelijk handhavend optreden. In geval van stuiting wordt er aansluiting gezocht bij de artikelen inzake stuiting zoals opgenomen in boek 3 van het BW.

De wet kent twee soorten van verjaring, te weten:

- 1.

Verkrijgende verjaring: De vereisten voor verkrijgende verjaring zijn opgenomen in artikel 3:99 van het Burgerlijk Wetboek (hierna BW). Er moet sprake zijn van te goeder trouw, bezit en een onafgebroken termijn van tien jaar. Een bezitter is te goeder trouw wanneer hij zich redelijkerwijze als rechthebbende mocht beschouwen (artikel 3:118 BW). Artikel 3:11 BW in samenhang met artikel 3:23 BW vormt de basis van de toetsing van goede trouw bij registergoederen. Grond is een onroerende zaak en daarmee een registergoed en moet worden ingeschreven in de openbare registers. Een beroep op verkrijgende verjaring wordt alleen aanvaard als de bezitter de feiten of het recht waarop de te goeder trouw van toepassing is niet kende of niet behoorde te kennen. Op de gebruiker rust hierdoor een zekere onderzoeksplicht. Deze onderzoeksplicht omvat ook een onderzoek in de openbare registers.

- 6.

Bevrijdende verjaring: bevrijdende verjaring wordt op basis van artikel 3:105 BW het volgende bepaald: “Hij die een goed bezit op het tijdstip waarop de verjaring van de rechtsvordering strekkende tot beëindiging van het bezit wordt voltooid, verkrijgt dat goed, ook al was zijn bezit niet te goeder trouw.” Bij deze vorm van verjaring gaat het om de verjaring van de rechtsvordering tot beëindiging van het bezit. De verjaringstermijn voor het instellen van de rechtsvordering is in dit geval twintig jaar op basis van artikel 3:306 BW en begint met de aanvang van de dag, volgend op die waarop een niet-rechthebbende bezitter is geworden of de onmiddellijke opheffing gevorderd kan worden van de toestand waarvan diens bezit de voortzetting vormt. De wet stelt aan de bevrijdende verjaring twee vereisten: er moet sprake zijn van bezit en dat bezit moet gedurende een termijn van 20 jaar hebben voortgeduurd.

Bezit en houderschap

Wat van belang is, is dat alleen een bezitter eigenaar kan worden van een onroerende zaak door verjaring. Bezit wordt verkregen door onder andere inbezitneming (art.3:112 BW). Inbezitneming is zich de feitelijke macht verschaffen over een goed (art.3:113 lid 1 BW). Onder bezit wordt het volgende verstaan: ‘houden van een goed voor zichzelf’, artikel 3:107 lid BW. Het moet bij bezit gaan om bezitsdaden met eigendomspretentie, een naar buiten toe blijkende wil om een goed voor zichzelf te houden. Degene die zich op verjaring beroept, moet aantonen dat hij bezitsdaden heeft verricht. Een voorbeeld van een handeling die in de rechtspraak als bezitsdaad wordt gezien, is het plaatsen van een ondoordringbare haag of hekwerk waardoor de gemeentegrond voor de gemeente niet meer toegankelijk is.

Men kan ook een goed houden voor een ander en dan wordt er gesproken van houderschap. Van houderschap is sprake bij bijvoorbeeld huur, pacht, gebruik etc. Op grond van artikel 3:111 BW kan een houder in beginsel geen verandering brengen in zijn houderschap. Is hij eenmaal houder, dan blijft hij houder. Dit maakt dat er geen geslaagd beroep op verjaring gedaan kan worden.

Bewijslast

De gebruiker van de grond zal het bezit moeten bewijzen op grond van artikel 3:119 lid 2 BW. Dit is mogelijk door middel van foto’s, video’s, verklaringen van omwonenden, verklaringen van hoveniers etc. De betrokkene moet via deze bewijsstukken kunnen aantonen vanaf wanneer er sprake is van bezit.

Onderzoek mogelijke verjaring

Aan de hand van beschikbare en verzamelde gegevens zal een toetsing plaatsvinden of objectief vastgesteld kan worden dat sprake is van verjaring. Indien objectief vastgesteld wordt dat sprake is van verjaring werkt de gemeente mee aan een eigendomsoverdracht op kosten van de gebruiker. Indien niet objectief kan worden vastgesteld dat sprake is van verjaring, dient het gebruik gelegaliseerd te worden aan de hand van het beoordelingskader.

Onderzoek legalisatie

In deze fase vindt toetsing plaats aan het beoordelingskader zoals geschetst in het hoofdstuk Uitgifte van reststroken. Uitgangspunt is dat wanneer in gebruik genomen gemeentegrond verkocht kan worden, deze niet wordt verhuurd of in bruikleen wordt gegeven.

Handhaving

Indien blijkt dat de in gebruik genomen grond niet verkocht kan worden, beoordeeld is dat er geen sprake kan zijn van verjaring of om verjaring te voorkomen, zal de gemeente handhavend optreden. Het doel van handhaven is dat het in gebruik genomen perceel of perceelgedeelte weer ter vrije beschikking aan de gemeente wordt gesteld. Het ontruimen kan plaatsvinden door de betrokkene zelf (vrijwillig of na een rechterlijke uitspraak), of als de gemeente over een rechterlijke machtiging beschikt door de gemeente zelf. De gemeente kan zowel handhaven via de privaatrechtelijke weg als via de publiekrechtelijke weg. De eerste actie van de gemeente dient altijd te bestaan uit een eerste schriftelijke aanzegging. Hierin stelt de gemeente dat geconstateerd is dat er gemeentegrond in gebruik is genomen zonder dat hier afspraken aan ten grondslag liggen. De gebruiker wordt verzocht de gemeentegrond te ontruimen en op te leveren aan de gemeente. Wanneer de gebruiker daar geen gevolg aan geeft, zal de gemeente handhavend optreden.

De gemeente kan privaatrechtelijk handhavend optreden door het instellen van een vordering tot het opeisen van het eigendom (revindicatie).

Publiekrechtelijk handhavend optreden geschiedt op basis van hoofdstuk 5 van de Algemene wet bestuursrecht en kan bestaan uit bestuurlijke boetes of herstelsancties zoals het toepassen van bestuursdwang of het opleggen van een last onder dwangsom.

Ondertekening

Aldus besloten door het college van burgemeester en wethouders van de gemeente Roermond in zijn vergadering van 16 september 2025.

Het college van burgemeester en wethouders,

De secretaris, J. van Putten

De burgemeester, Y.F.W. Hoogtanders

Noot

1Er zijn uitzonderingen op de regel waarbij onderwijslocaties in juridisch eigendom zijn van de gemeente (of anderszins). Dat ie bijvoorbeeld het geval bij tijdelijke situaties of verwachte ontwikkelingen. In dit soort gevallen is het beleid om zo snel mogelijk de situatie te doorgronden en te komen tot een toekomstbestendige oplossing.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl