Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR744523

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR744523/1

Nota risicomanagement en weerstandsvermogen 2025-2028

Geldend van 30-09-2025 t/m heden

Intitulé

Nota risicomanagement en weerstandsvermogen 2025-2028Samenvatting

De ontwikkeling van risico’s en hoe om te gaan met risico’s staat niet stil. Het is tijd voor een nieuwe nota waarbij we aangeven hoe we als gemeente om gaan met de risico’s die op ons afkomen. De uitgangspunten hiervoor leggen we vast in de nota risicomanagement en weerstandsvermogen 2025-2028. Deze nota is de opvolger van de nota risicomanagement en weerstandsvermogen 2021.

Het doel van deze nota is om; de beleidsuitgangspunten voor het bepalen van het benodigde weerstandsvermogen vast te leggen, het benoemen van de rollen taken en verantwoordelijkheden, het verhogen van het risicobewustzijn voor het bestuur en de organisatie en het voldoen aan wet- en regelgeving.

Voor het opstellen van deze nota is eerst een vergelijkend onderzoek gedaan waarbij is gekeken hoe vergelijkbare gemeenten omgaan met risicomanagement. Hierbij is gekeken naar de sterke onderdelen van andere gemeenten rekening houdend met de Heerenveense situatie. Op basis van dit vergelijkend onderzoek, ervaringen van de afgelopen vier jaar en nieuwe theoretische inzichten is ervoor gekozen deze nieuwe nota een nieuwe opzet en indeling te geven. Hier volgt een samenvatting van de meest relevante aanpassingen in de nieuwe nota gericht op de doorontwikkeling van integraal risicomanagement:

- a)

We hebben onderscheid gemaakt tussen een ‘risico’ en een ‘issue’. Dit onderscheid is met name bedoeld om de discussie te helpen en het goede gesprek te voeren.

- b)

Voor de begroting en de jaarrekening worden minimaal de top tien van belangrijkste financiële en niet financiële risico’s met naam en waar mogelijk met bedrag vermeld in de paragraaf weerstandsvermogen. In de vorige versie van de nota stond vermeld dat een top 25 moest worden opgenomen.

- c)

De jaarrekening is een verantwoordingsdocument waarin over de risico’s van het boekjaar verslag wordt gedaan. Vanuit deze gedachte wordt het weerstandsvermogen uit de begroting beoordeeld met een terugblik op de daarbij in de begroting benoemde financiële risico’s.

Daarnaast zijn in de nota zes uitgangspunten opgenomen. Deze uitgangspunten zijn de basis van de nota en staan in principe vast voor de komende 4 jaar. Hiervan zijn drie nieuw en drie uitgangspunten blijven gehandhaafd vanuit de vorige nota.

Nieuwe uitgangspunten:

- 1.

Instellen van een ondergrens van de algemene reserve van € 15 miljoen. De hoogte van risico’s kan door diverse oorzaken erg fluctueren, waardoor er jaren zijn met erg weinig risico’s en jaren met veel risico’s. Om te voorkomen dat er na een jaar met weinig risico’s de algemene reserve sterk daalt en het jaar erop ombuigingen nodig zijn omdat de risico’s zijn toegenomen, voeren we (in lijn met het uitgangspunt wat de provinciaal toezichthouder hanteert 1 ) een ondergrens voor de algemene reserve in.

- 2.

Structurele risico’s moeten via beleidsinterventies binnen de meerjarenbegroting worden opgelost. De risico’s in de paragraaf Weerstandsvermogen zijn in principe incidenteel. Voor de opvang van deze risico’s wordt alleen de niet-structurele weerstandscapaciteit gebruikt.

- 3.

De ratio van het weerstandsvermogen nemen we alleen op voor het lopende begrotingsjaar en niet voor elke vier jaar van de meerjarenbegroting. Risico’s wijzigen in de loop van de tijd waardoor de norm alleen voor het eerste begrotingsjaar wordt toegepast.

Bestaande uitgangspunten:

- 4.

Het toepassen van een factor 1,2 op het totaal van alle risico’s. Het toepassen van een dergelijke factor geeft aan dat wij niet voor 100% zeker weten dat we alle risico’s mee hebben genomen. Er zijn bijv. ook externe risico’s zoals onverwachte inflatie of natuurrampen die we niet in kunnen schatten. Of de ‘zwarte zwanen’ dit zijn totaal onverwachte, niet voorzienbare risico’s met een hoge impact. Daarnaast is het ook voor de wel geïdentificeerde risico’s niet met zekerheid vast te stellen dat ze juist zijn. Daarom is het hanteren van een opslag logisch.

- 5.

Gestreefd wordt naar een “voldoende” weerstandsvermogen, waarderingscijfer “C” (ratio 1,0 – 1,4) voor de eerste jaarschijf. Dit houdt in dat het weerstandsvermogen zich op een voldoende niveau moet bewegen voor het eerste begrotingsjaar. Deze ratio is vastgesteld in de Raadsvergadering van 13 juli 2023 bij het MJP 2023.

- 6.

Op de risicosimulatie wordt een zekerheidspercentage van 90% toegepast. Dit houdt in dat met 90% zekerheid kan worden gesteld dat alle risico’s zijn afgedekt, ermee rekening houdend dat risico’s zich niet allemaal tegelijk voordoen.

1. Inleiding

De ontwikkeling van Risicomanagement heeft het afgelopen decennium zowel binnen als buiten de organisatie niet stil gestaan. Bij de laatste ontwikkelingen zien we dat er meer aandacht uitgaat naar frauderisico’s en cyberaanvallen. De vraagstukken veranderen en vragen om alert te blijven op nieuwe ontwikkelingen. In dat licht is het relevant om periodiek het kader te herijken.

Met deze nota, met ingangsdatum 1-1-2025, actualiseren we de kaders uit 2021 waarbij we weer aansluiten bij de huidige praktijk en het ambitieniveau voor de komende jaren. Vanuit de huidige fase waarin we risico’s gestructureerd en overzichtelijk op geld zetten aan de hand van vaste methodieken, zetten we een volgende stap naar integraal risicomanagement, dat geïntegreerd is in de bedrijfsprocessen en opgenomen is in het DNA van de organisatie. Met deze werkwijze bepalen we de risico’s vanuit de organisatie (in plaats vanuit de onderdelen) en krijgen we een volledig en betrouwbaar beeld van de risico’s om daadwerkelijk op te kunnen sturen.

Integraal risicomanagement2 leidt tot een betere beheersing van risico’s door vooraf rekening te houden met toekomstige ontwikkelingen en gebeurtenissen die een impact kunnen hebben op kosten, tijd en/of kwaliteit. Het draagt daarmee bij aan de realisatie van de bestuurlijke doelen. We sluiten op voorhand niet alle risico’s uit maar elimineren en voorkomen zoveel mogelijk waar dat mogelijk is. Bij het besturen van een organisatie hoort immers het nemen en beheersen van risico’s.

Ook draagt risicomanagement met een integrale aanpak bij aan het vergroten van het risicobewustzijn in de gemeentelijke organisatie. Hierbij is het noodzakelijk dat het beheersen van risico’s een continu proces is door de gehele organisatie op alle niveaus. De communicatie en de dialoog tijdens het open gesprek over risico’s is daarbij essentieel.

Met de integrale aanpak staat deze kadernota in het teken van de doorontwikkeling van risicomanagement en maken we een stap in het versterken van risicomanagement in de organisatie. Deze nota beperkt zich niet tot financiële risico’s, maar gaat ook over niet-financiële risico’s zoals bestuurlijke en juridische risico’s, imago- en frauderisico’s. Deze hebben niet (altijd) direct een financiële impact, maar kunnen (op termijn) wel grote gevolgen hebben voor de gemeente. Naast risicomanagement zijn in deze nota ook kaders opgenomen over het weerstandvermogen zoals vastgelegd in Het Besluit Begroting en Verantwoording.

2. Doel en inhoud van de nota

2.1 Doel

Het doel van de voorliggende nota is primair:

- •

Het vastleggen van beleidsuitgangspunten voor de normen voor bepaling van het benodigde weerstandsniveau en de bronnen voor bepaling van het weerstandsvermogen. Het is daarmee duidelijk hoe het college invulling geeft aan risicomanagement, omgaat met het weerstandsvermogen, en hoe de raad in dit opzicht invulling geeft aan zijn kaderstellende rol.

- •

Het benoemen van de rollen, taken en verantwoordelijkheden die binnen het risicomanagement worden onderscheiden.

- •

Verhogen van het risicobewustzijn. Het bewustzijn is van belang op het niveau van het bestuur én op organisatieniveau. Voor het bestuur geldt dit vooral bij het stellen van kaders en het nemen van belangrijke besluiten. Het management zorgt voor een goede informatieverstrekking en dialoog over risico’s richting het bestuur voor de besluitvorming en is verantwoordelijk voor het beheersen van de risico’s. Verder moet de organisatie zich ervan bewust zijn dat het risicomanagement een belangrijk onderdeel is van de dagelijkse werkzaamheden en een plek heeft in de planning & control cyclus.

- •

Voldoen aan wet- en regelgeving. De gemeente dient op basis van wet- en regelgeving (Gemeentewet, BBV, Financiële verordening) een inventarisatie van risico’s en het weerstandvermogen te maken, en beleid over de weerstandscapaciteit en de risico’s te voeren.

Samengevat richt deze nota zich enerzijds op de onderdelen van het risicobeleid die de verantwoordelijkheid van de raad raken en vragen om kaderstellende uitspraken. Anderzijds is de nota richtinggevend voor de uitvoering van risicomanagement voor de organisatie. Daarnaast zijn voor de ambtelijke uitvoering aanvullende uitvoeringskaders beschikbaar zoals de notitie samenwerking, nota kapitaalgoederen en het treasurybeleid.

2.2 Inhoud

In dit document is kort uiteengezet wat de gemeente doet om risico’s te beheersen en hoe de beheersing van de risico’s in de gemeentelijke organisatie en haar processen is verankerd. Daarbij komen de volgende deelvragen aan de orde:

- 1.

Wat wordt verstaan onder een risico en wat zijn de indelingen in soorten risico? (hoofdstuk 3)

- 2.

Welke verantwoordelijkheden en bevoegdheden worden onderscheiden bij de uitvoering van het risicomanagement? (hoofdstuk 3)

- 3.

Wat is weerstandsvermogen, uit welke onderdelen is het opgebouwd en welke eisen worden gesteld voor de gewenste omvang van het weerstandsvermogen? (hoofdstuk 4)

- 4.

Op welke wijze wordt binnen de ambtelijke organisatie invulling gegeven aan het risicomanagement, waarom is risicobewustzijn van belang en hoe verhouden operationele risico’s zich t.o.v. van de strategische en meer beleidsmatige risico’s (hoofdstuk 5)?

De beantwoording van deze vragen leidt tot het beleidskader voor de uitvoering van het risicomanagement.

3. Risicomanagement, definities en verantwoordelijkheidsverdeling

3.1 Definiëring en indeling

We hanteren in deze nota de volgende definities.

Risico:

Onzekere gebeurtenis die de realisatie van de doelstellingen van de gemeente bedreigt

Issue:

Een issue is een betwistbaar punt, dat consequenties kan hebben voor de strategie van een organisatie. Het vormt veelal een potentieel risico dat zich aandient maar (nog) niet kwantificeerbaar is en waar een (veelal politiek gezien lastige) keuze mogelijk is.

Risicomanagement:

Het identificeren en beheersen van risico’s door op gestructureerde wijze expliciet risico’s te inventariseren, beheersmaatregelen te treffen en te evalueren ter vermijding/vermindering van die risico’s. Dit alles in een cyclisch proces waarin de inventarisaties voortdurend up-to-date worden gehouden.

Beheersmaatregel:

Een activiteit die zich op enige wijze richt op het elimineren, vermijden of verkleinen van de oorzaak of het gevolg van een ongewenste gebeurtenis (risico). Beheersmaatregelen zijn preventief, waarbij beoogd wordt de kans van voorkomen af te nemen, of repressief, waarbij beoogd wordt de gevolgen te reduceren.

Risico’s kunnen zeer verschillend van aard zijn en verschillend worden geordend. Voor een logische ordening passen we de veel gehanteerde indeling toe van Kaplan3 . Deze maakt het volgende onderscheid:

- •

Te voorkomen (operationele) risico’s; interne risico’s gerelateerd aan de uitvoering die te beheersen zijn en die in principe vermijdbaar of te voorkomen zijn. Voorbeelden zijn continuïteitsrisico’s in routinematige operationele processen, bijvoorbeeld door te kort schietende interne beheersing, onvoldoende capaciteit of deskundigheid en onethisch handelen van medewerkers of managers. Deze risico’s moeten proactief aangepakt worden door (het regelmatig) checken van processen en regels rondom gedrag en besluitvorming.

- •

Strategische risico’s; gerelateerd aan de strategie en daarmee vrijwillig geaccepteerde risico’s. Een voorbeeld is besluitvorming rond een risicovol project. Risico’s en rendement worden hierbij afgewogen. Bij deze risico’s dient de kans van optreden dan wel de mogelijke impact te worden verkleind. Hierdoor kunnen weer nieuwe risico’s worden genomen. Bij deze risico’s dient een terugkerende dialoog tussen ambtelijk en bestuurlijk betrokkenen te worden georganiseerd.

- •

Externe risico’s; dit zijn niet beïnvloedbare, van buiten de organisatie komende risico’s. Denk hierbij aan natuurrampen, macro economische, politieke, demografische omstandigheden. Maar ook de ‘Zwarte Zwanen’4 , totaal onverwachte, niet voorzienbare risico’s met een hoge impact. Deze risico’s moeten geïnventariseerd worden en ook hier dient dialoog over plaats te vinden. De beheersing op externe risico’s moet vooral gericht worden op het opvangen/verzachten van de impact van de gebeurtenis.

De risico’s in bovengenoemde indeling kunnen zich voordoen op allerlei terreinen, zoals onder andere: risico’s met financiële weerslag (rente, de markt, kredieten, tekorten, conjunctuur, personeel, inkoop, projecten, wet- en regelgeving, informatievoorziening en -beveiliging, privacy) en niet niet-financiële risico’s (imago, integriteit, politiek, strategisch beleidsmatige risico’s).

Risicomanagement beperkt zich daarmee niet alleen tot een risico-inventarisatie en de financiële vertaling daarvan in de paragraaf weerstandsvermogen. De scope is breed en loopt van thema, beleid en projecten tot uitvoering daarvan. Daarbij is er een verbinding met het management en bestuur en maken we gebruik van een adequaat instrumentarium voor het vastleggen en volgen van de risico’s.

In het proces van risicomanagement onderscheiden we bruto en netto risico’s. Bruto risico zijn risico’s in de meest maximale omvang. Dat wil zeggen zonder mogelijke of natuurlijke beheersmaatregelen. De netto risico’s zijn de restrisico’s na aftrek van getroffen beheersmaatregelen.

Aanvullend op risico’s kunnen zich ook zogenaamde ‘issues’ aandienen. Om alle risico’s volledig in beeld te krijgen is van het belang om ook de issues te benoemen en in dialoog met bestuur en management te brengen. Het draagt dan bij aan het proactieve karakter van risicomanagement. Daarnaast leiden issues die niet tijdig op de agenda komen vaak later tot risico’s.

3.2 Verantwoordelijkheidsverdeling

Het risicomanagement valt onder de integrale verantwoordelijkheid van het college. Het college is verantwoordelijk voor de uitvoering van alle gemeentelijke activiteiten en de bijbehorende acties om de risico’s die met deze activiteiten gepaard gaan te beheersen.

Risicomanagement is daarnaast een vorm van integraal management, wat inhoudt dat lijn en projectmanagers verantwoordelijk zijn voor de beheersing van de risico’s die samenhangen met de processen of projecten waar zij verantwoordelijk voor zijn.

Rol van de raad

De raad stelt de kaders. De raad is verantwoordelijk voor een begroting die duurzaam in evenwicht is en een weerstandsvermogen heeft dat van voldoende omvang is. Vanuit deze verantwoordelijkheid stelt de raad kaders vast om de risico’s te beheersen en normen mee te geven voor het gemeentelijke weerstandsvermogen. Met het vaststellen en periodiek evalueren van deze nota geeft de raad invulling aan deze verantwoordelijkheid. Dit is belegd in de financiële verordening 2024, artikel 20.

|

Financiële verordening 2024: Artikel 20. Weerstandsvermogen & risicobeheersing Burgemeester en wethouders bieden de raad tenminste eens in de vier jaar de notitie weerstandsvermogen aan. De notitie geeft het kader weer voor de beschrijving van de risico’s, weerstandscapaciteit en het benodigde weerstandsvermogen |

Rol van het College

De bestuurlijke verantwoordelijkheid voor het uitvoeren van het risicomanagement overeenkomstig de kaders van de raad ligt bij het college. Vanuit deze verantwoordelijkheid wordt jaarlijks de paragraaf weerstandsvermogen in de begroting en jaarrekening opgesteld. De paragraaf geeft inzicht in het actuele risicoprofiel, de getroffen beheersmaatregelen en de mate waarin het beschikbare vermogen van de gemeente toereikend is om resterende risico´s af te dekken. Voorts dient het college bij elk beleidsvoorstel aan de raad na te gaan wat de belangrijkste risico`s zijn en hierover op een passende wijze te rapporteren aan de raad (zie hoofdstuk 5).

Rol van directie en management

De directie en het management zorgen ervoor dat de afgesproken werkzaamheden voor risicomanagement worden nageleefd en dat de doelen van risicomanagement worden behaald. De directie stuurt daarbij op een integrale benadering van het risicomanagement. Dit houdt in dat de risico´s verbonden aan going-concernprocessen, projecten, beleidsprogramma´s en grondexploitaties in samenhang worden beoordeeld.

Rol van concerncontrol

Binnen de organisatie en ter ondersteuning van het management is concerncontrol de spil van het risicomanagement. De taak van concerncontrol is om het gedachtengoed en onderliggende instrumentarium van risicomanagement te verspreiden binnen de organisatie en up-to-date te houden. Concerncontrol is niet inhoudelijk verantwoordelijk, deze verantwoordelijkheid ligt bij de betreffende lijnmanagers. Bij concerncontrol hoort wel de verantwoordelijkheid van procesregisseur voor ontwikkeling en onderhoud van een risicobeheerssysteem, de juiste toepassing hiervan en het initiëren van het proces van inventarisatie en herijking van risico’s.

4. Weerstandsvermogen en weerstandscapaciteit

4.1 Definitie weerstandsvermogen

Weerstandsvermogen is als beheersmaatregel het sluitstuk van het risicomanagement, een laatste vangnet om de eventueel resterende risicokosten op te vangen. Het geeft dus een indicatie van de weerbaarheid van de gemeente wanneer de voorziene risico’s of eventuele niet als risico’s herkende tegenvallers zich daadwerkelijk voordoen.

Het weerstandvermogen kan als volgt worden gedefinieerd:

Weerstandsvermogen:

De mate waarin de organisatie in staat is middelen vrij te maken (weerstandscapaciteit) om de financiële gevolgen van risico’s op te vangen.

Het weerstandsvermogen bestaat uit de relatie tussen de beschikbare weerstandscapaciteit, dit zijn de middelen en mogelijkheden waarover de gemeente beschikt om niet voorziene kosten te dekken, en de benodigde weerstandscapaciteit, dit is het vermogen dat minimaal benodigd is om alle risico’s waarvoor geen maatregelen zijn getroffen of waar na het treffen van maatregelen restrisico’ s overblijven te dekken.

In formulevorm gaat het om de ratio (verhouding) voor het weerstandsvermogen:

Ratio weerstandsvermogen = beschikbare weerstandscapaciteit / benodigde weerstandscapaciteit

Het weerstandsvermogen is een belangrijke indicator voor de robuustheid van de begroting. Door het op peil houden van het weerstandvermogen (het verhogen van de weerstandscapaciteit of het verlagen van de risico’s) wordt voorkomen dat abrupte ingrepen in de begroting noodzakelijk zijn wanneer zich tegenvallers voordoen. Het weerstandsvermogen heeft betrekking op het begrotingsjaar zelf (statisch weerstandsvermogen) en op de resterende jaren van de meerjarenraming (dynamisch weerstandsvermogen).

De risico’s in de paragraaf Weerstandsvermogen zijn in principe incidenteel. Voor de opvang van deze risico’s wordt alleen de niet-structurele weerstandscapaciteit gebruikt. In de hiernavolgende paragraaf Samenstelling Weerstandsvermogen gaan we nader in op de posten die hier onder vallen. Dit zijn direct aan te wenden middelen voor calamiteiten. Uitgangspunt is dat de structurele risico’s via beleidsinterventies binnen de meerjarenbegroting moeten worden opgelost.

4.2 Gewenste omvang weerstandvermogen

In de toelichting op het BBV staat dat er geen algemene norm vast te stellen is voor de omvang van het benodigde weerstandsvermogen. De gewenste omvang van het weerstandsvermogen komt tot uitdrukking in de norm die wordt gesteld voor de hoogte van de hierboven omschreven ratio. Daarbij wordt gebruik gemaakt van onderstaande waarderingstabel. Deze tabel wordt in de praktijk van het risicomanagement gezien als nuttig hulpmiddel bij de beoordeling van het weerstandvermogen en onder meer toegepast door Naris5 en vele andere organisaties.

|

Ratio |

Waarderingscijfer |

Betekenis |

|

> 2 |

A |

Uitstekend |

|

1,4 – 2,0 |

B |

Ruim voldoende |

|

1,0 – 1,4 |

C |

Voldoende |

|

0,8 – 1,0 |

D |

Matig |

|

0,6 – 0,8 |

E |

Onvoldoende |

|

< 0,6 |

F |

Ruim onvoldoende |

De gemeente Heerenveen streeft naar een “voldoende” weerstandsvermogen, waarderingscijfer “C” (ratio 1,0 – 1,4) voor de eerste jaarschijf. Dit houdt in dat het weerstandsvermogen zich op een voldoende niveau moet bewegen voor het eerste begrotingsjaar. Deze norm is ook alléén van toepassing op de eerste jaarschijf van de begroting en niet voor de meerjarenbegroting. Voor de overige jaren wordt geen norm gesteld. Deze ratio is vastgesteld in de Raadsvergadering van 13 juli 2023 bij het MJP 2023.

Het toepassen van de norm op de hele periode legt een te groot beslag op de Algemene Reserve en doet geen recht aan het doel van de weerstandscapaciteit. Risico’s wijzigen immers in de loop van de tijd waardoor de norm alleen voor het eerste begrotingsjaar wordt toegepast.

4.3 Ondergrens Algemene reserve

De benodigde weerstandscapaciteit kan erg fluctueren. Onder andere doordat risico’s een incidenteel karakter hebben en afhankelijk zijn van veel externe factoren. Hierdoor kunnen er ook jaren zijn met weinig risico’s. Ook door het vormen van voorzieningen, het doen van afwaarderingen en het vormen van specifieke risicoreserves kan het beslag op de weerstandscapaciteit van de resterende operationele risico’s gering zijn. Dit zou tot gevolg hebben dat een Algemene Reserve van slechts een paar miljoen euro voldoende’ zou zijn. De keerzijde hiervan is dat de gemeente minder beschermd is tegen de externe risico’s. Deze risico’s zijn niet altijd vooraf te duiden. Denk aan de ‘zwarte zwanen’6 , (totaal onverwachte, niet voorzienbare risico’s met een hoge impact). De impact van zo’n extern risico kan aanzienlijk zijn.

Ook wordt de Algemene Reserve breder ingezet dan voor het afdekken van risico’s. De Algemene Reserve dient als:

- •

dekking/bestemming voor mee- en tegenvallers bijvoorbeeld bij de voor- en najaarsrapportage,

- •

heeft een egalisatiefunctie (doteren/onttrekken jaarrekeningresultaat),

- •

dient als een ‘expansievat’ om schokken op te kunnen vangen zonder direct over te hoeven gaan tot beleidsinterventies.

De Algemene Reserve is daarmee een achtervang voor nog niet geïdentificeerde risico’s, het opvangen van risico’s die vooraf niet goed zijn ingeschat en voor het tekort op de weerstandscapaciteit. Gebruik van de algemene reserve dient zoveel mogelijk beperkt te worden tot bovenstaande mutaties.

Deze argumenten zijn reden om het voorzichtigheidsprincipe te hanteren. Dit betekent dat we boven op de basisvoorwaarde, dat de ratio weerstandsvermogen minimaal (voldoende) is, een aanvullende voorwaarde stellen. Die voorwaarde is dat de ondergrens van de Algemene Reserve € 15 miljoen is.

Daarbij nemen we als uitgangspunt de laagste stand van de Algemene Reserve zoals is berekend in de financiële positie behorend bij de primitieve begroting. Deze norm geldt niet voor andere reserves zoals de bestemmingsreserves die gebaseerd zijn op gecalculeerde risico’s.

De hoogte van de ondergrens is mede bepaald op basis van een analyse van de benodigde weerstandscapaciteit van de afgelopen jaren. Voor de jaren 2019 tot en met 2024 was de benodigde weerstandscapaciteit minimaal 15 miljoen en maximaal 21 miljoen. Dit onderbouwt de keuze om te kiezen voor een ondergrens van 15 miljoen.

De provinciale toezichthouder beveelt gemeenten aan om een ondergrens voor de algemene reserve vast te stellen7 . De hoogte van deze ondergrens wordt niet voorgeschreven en behoort tot de kaderstellende rol van de gemeenteraad.

Gemeenten gaan hierdoor verschillend om met het bepalen van de ondergrens. Het vaststellen van de ondergrens is daardoor vooral maatwerk op de lokale situatie. De ondergrens van € 15 mln. heeft tot gevolg dat ook bij een zeer geringe omvang van risico’s de minimumhoogte van de Algemene Reserve bijdraagt aan een solide financieel beleid.

4.4 Samenstelling weerstandscapaciteit

De weerstandscapaciteit bestaat uit alle reserves die niet een ander doel hebben.

Dit is dus de algemene reserve en eventuele bestemmingsreserves die als doel hebben om risico’s af te dekken.

Bij de bepaling van de samenstelling van de beschikbare weerstandscapaciteit wordt als belangrijkste criterium gehanteerd dat het vermogen direct beschikbaar is zonder ingrijpende beleidswijzigingen of het doorvoeren van lastenverhogingen voor de burger. Dat betekent dat wij de onbenutte belastingcapaciteit niet meerekenen. We gaan daarom uit van de algemene reserve als direct aanwezige (beschikbare) weerstandscapaciteit.

Het is mogelijk dat de ratio weerstandsvermogen kleiner is dan het in 4.2 vastgestelde niveau en daarmee onder de norm uitkomt. In dat geval of wanneer de ondergrens van de Algemene Reserve onvoldoende is, moet deze worden aangevuld uit externe middelen of taakstellingen.

Hierbij zijn er onder andere de volgende mogelijkheden aan te wijzen:

- -

Bestemmingsreserves;

- -

Onbenutte belastingcapaciteit;

- -

Bezuinigings-/ombuigingsmogelijkheden.

4.5 Risicowaardering

Voor de berekening van de benodigde weerstandscapaciteit worden de risico’s waarvoor de financiële impact met redelijke mate geschat kan worden (de kwantificeerbare risico’s) meegenomen in een simulatie. Dat is een simulatie (Monte Carloanalyse) waarbij ervan uit wordt gegaan dat de risico’s zich nooit op één moment én allemaal tegelijk én allemaal in hun maximale omvang voordoen. Op basis van de risicosimulatie kan worden berekend welk bedrag er nodig is aan benodigde weerstandscapaciteit. Om de risico’s te kunnen waarderen zijn er een tweetal uitgangspunten waar we invloed op kunnen uitoefenen.

- 1)

Op het bedrag uit de risicosimulatie wordt een zekerheidspercentage van 90% toegepast. Dit is voldoende om de risico’s daadwerkelijk af te dekken, rekening houdend dat risico’s niet allemaal tegelijk voordoen. Dit is hiermee een optimale verhouding tussen het reserveren van voldoende middelen en onnodig beslag te leggen op middelen.

- 2)

Daarnaast kiezen we ervoor om de uitkomsten van de simulatie te vermenigvuldigen met factor 1,2. Het toepassen van een factor voor risico’s die zich voor kunnen doen na de door ons uitgevoerde risico inventarisatie geeft aan dat wij niet 100% zeker weten dat we alle risico’s mee hebben genomen. Er zijn daarnaast ook externe risico’s zoals bijv. onverwachte inflatie of natuurrampen die we niet in kunnen schatten. Of de ‘zwarte zwanen’ dit zijn totaal onverwachte, niet voorzienbare risico’s met een hoge impact.

-

Daarnaast is het ook voor de wel geïdentificeerde risico’s niet met zekerheid vast te stellen dat ze juist zijn. Daarom is het hanteren van een opslag logisch. De mate van inspanning die door de organisatie wordt gepleegd om de risico’s in kaart te brengen plus de ervaringen uit het verleden geven aan dat we een goed beeld hebben van de risico’s. Hierdoor achten wij een factor van 1,2 voldoende. Een hogere factor zou onnodig beslag leggen op de algemene reserve.

4.6 Weerstandsparagraaf in de begroting

Jaarlijks maken we voorafgaand aan de begroting een inventarisatie van de weerstandscapaciteit en de risico’s. Op basis van in de voorgaande paragrafen beschreven systematiek wordt de weestandscapaciteit bepaald, worden de risico’s geïnventariseerd en wordt de ratio weerstandsvermogen berekend.

In de begroting worden de belangrijkste financiële (minimaal de top tien risico’s) en niet financiële risico’s met naam en waar mogelijk met bedrag vermeld in de paragraaf weerstandsvermogen.

4.7 Weerstandparagraaf in de jaarrekening

De jaarrekening is een verantwoordingsdocument waarin over de risico’s van het boekjaar verslag wordt gedaan. Vanuit deze gedachte wordt het weerstandsvermogen uit de begroting beoordeeld met een terugblik op de in de begroting benoemde financiële risico’s. Hierbij wordt aangegeven welke risico’s zich daadwerkelijk hebben voorgedaan en hoe groot de schade was, uitgedrukt in geld, tijd, imago of ander gevolg. Ook wordt in de jaarrekening aangegeven ten laste van welk budget (het weerstandsvermogen of anderszins) de financiële dekking van de schade gebracht is. Hierbij worden de in de begroting opgenomen risico’s indien nodig opnieuw gekwantificeerd en gewaardeerd. Er vindt dan ook een actualisatie van risico's plaats en geen nieuwe risico-inventarisatie bij de jaarrekening.

5. Risicomanagement – de uitvoering

5.1 Inleiding

In dit hoofdstuk wordt globaal de werkwijze geschetst. Daarbij wordt onderscheid gemaakt in:

- •

Risicomanagement bij beleidsuitvoering. Deze risico’s hebben veelal een operationeel karakter, zijn in het algemeen goed kwantificeerbaar, zijn vaak het gevolg van interne factoren en relatief beter beïnvloedbaar. Ze vallen in de risicogroep “te vermijden (operationele) risico’s” (zie ook hoofdstuk 3)

- •

Risicomanagement bij de beleidsvorming in individuele beleidsdossiers (als onderdeel van de beleidsontwikkeling). Deze risico’s hangen samen met strategische bestuurlijke afwegingen, zijn niet altijd goed kwantificeerbaar, vaak het gevolg van externe factoren en daardoor minder beïnvloedbaar. Dit betreft de strategische en externe risico's (zie hoofdstuk 3).

5.2 Risicomanagement in de beleidsuitvoering

Primaire doel is het systematisch en periodiek inventariseren van risico’s samenhangende met de operationele processen, het beoordelen van de getroffen beheersmaatregelen, het bepalen en zo mogelijk kwantificeren van restrisico’s en het confronteren van de risicopositie met de beschikbare weerstandscapaciteit. Daarbij wordt gebruik gemaakt van een geautomatiseerd risicobeheersysteem. Daarmee is risicomanagement een continu proces waarbij zaken die fout (kunnen) gaan een directe en urgente aanpak en beheersing vereisen. Het gaat hierbij nadrukkelijk niet uitsluitend om het in kaart brengen van de financiële omvang voor het bepalen van het weerstandsvermogen, maar juist ook voor het management welke risico’s we, deels, willen lopen en welke maatregelen we willen nemen om risico’s af te dekken.

De aanpak van deze vorm van risicomanagement is gefundeerd op de pijlers:

- •

Verantwoordelijkheid laag in de organisatie beleggen, bij het management en strategen.

- •

Analyse bottom-up maken;

- •

Onderdeel van periodieke management- informatie/bespreking;

- •

Gebruik maken van bestaande P&C-producten en -momenten zoals de begroting, rekening en VIC-plannen;

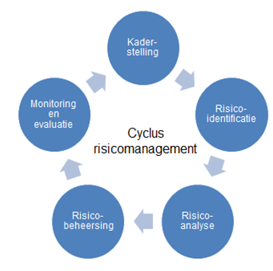

Daarbij worden schematisch de volgende procestappen onderscheiden:

Vanuit de bovenstaande opzet worden onder verantwoordelijkheid van de directie integrale risicoanalyses uitgevoerd waarvan de uitkomsten in de paragraaf weerstandsvermogen bij de rekening en begroting aan College en raad worden voorgelegd. Hiertoe vindt periodiek een gesprek met directie en management plaats over risico's, waardoor een continu proces van inventarisatie tot monitoring plaatsvindt. Ondersteund door een adequate tool houden we daarmee voortdurend zicht op de risico’s.

5.3 Risicomanagement als onderdeel van de beleidsontwikkeling

Het primaire doel is het bieden van ondersteuning aan College en Raad bij de besluitvorming met betrekking tot de invulling van de maatschappelijke opgaven en uitvoering van wettelijke taken strategische beleidsontwikkeling en majeure projecten en programma’s. Welke onzekerheden, kansen en risico’s, gekoppeld aan de maatschappelijke doelen en opgaven, spelen een rol bij het realiseren van deze doelen en opgaven?

Het gaat hierbij met name om de tweede en derde groep risico’s, zoals beschreven in hoofdstuk 3. Bij beleidsnotities is het van belang om ambtelijk een reflectie op de risico’s te organiseren. Hiertoe wordt in de betrokken college- en raadsvoorstellen standaard een risicoafweging opgenomen. Gestreefd wordt naar een evenwichtige verhouding tussen de onderkende risico's van het voorstel en het daarmee te bereiken maatschappelijk effect. Risico’s en maatschappelijk belang moeten dus tegen elkaar worden afgezet.

Wat hierbij van belang is, is het organiseren van countervailing power (of wel het zorgen voor een kritische objectieve blik). Dit kan op verschillende manieren. Het kan intern zijn, via extern advies, het opvragen van een second opinion et cetera. De communicatie en de dialoog tijdens het open gesprek over risico’s is daarbij essentieel en vergroot het risicobewustzijn van onze organisatie. Op deze wijze vindt een goede reflectie over potentiële risico’s plaats. De uitkomsten van deze risicoreflectie wordt verwerkt in de advisering aan college en raad.

Concerncontrol heeft een rol in het aankaarten van strategische en externe risico’s en het agenderen van de dialoog daarover bij zowel directie als bestuur. Daarnaast is concerncontrol vanwege de onafhankelijke positie goed in staat om als countervailing power te dienen.

Ondertekening

Noot

1Gemeenschappelijk Financieel toezicht kader Provincies: “Uitgangspunt is dat de raad zelf - in het licht van zijn kaderstellende rol – een ondergrens bepaalt voor de minimale omvang van de algemene reserve."

Noot

3Managing Risks: A new Framework, Kaplan en Mikes, Harvard Business Review, juni 2012.

http://robertthart.risicomanagement.nl/2012/06/10/kaplanmikes-risicomanagement-een-nieuw-raamwerk/

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl