Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR744477

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR744477/1

Nadere regel subsidie veerverbinding Opheusden – Wageningen

Geldend van 26-09-2025 t/m 17-04-2026

Intitulé

Nadere regel subsidie veerverbinding Opheusden – WageningenBurgemeester en wethouders van de gemeente Neder-Betuwe;

gelet op artikel 4.23 van de Algemene wet bestuursrecht en artikel 2 Algemene subsidieverordening gemeente Neder-Betuwe 2019,

besluiten vast te stellen de volgende regeling:

“Nadere regel subsidie veerverbinding Opheusden – Wageningen”

Artikel 1 begripsomschrijving

-

1. Veerdienst: de reguliere overzetdienst voor personen, (brom)fietsen en gemotoriseerd verkeer tussen Opheusden en Wageningen over de Nederrijn.

-

2. DAEB: Dienst van Algemeen Economisch Belang, zoals bedoeld in artikel 106, tweede lid, van het Verdrag betreffende de werking van de Europese Unie (VWEU).

-

3. Aanbieder: de organisatie die door de gemeente is aangewezen voor de exploitatie van de veerdienst als DAEB.

Artikel 2 Algemene subsidieverordening

Deze nadere regel is een nadere regel in de zin van artikel 2 van de Algemene subsidieverordening gemeente Neder-Betuwe 2019. De Algemene subsidieverordening gemeente Neder-Betuwe 2019 is van toepassing.

Artikel 3 Doelgroep subsidie

Subsidie op grond van deze nadere regel wordt uitsluitend verstrekt aan de aanbieder van de veerdienst die door het college is aangewezen als DAEB.

Artikel 4 Doel subsidie

Het doel van deze subsidie is het in stand houden van de veerverbinding tussen Opheusden en Wageningen. Dit is een integrale openbare vervoersvoorziening voor de bewoners van het desbetreffende gebied. Het dient de noodzakelijke mobiliteit in de regio, ter ontlasting van het omringende wegennet en het terugdringing van congestie, en bovendien milieubelastende uitstoot van uitlaatgassen vermindert en een kortere route biedt, met name voor fietsers.

Artikel 5 Voorwaarden/toetsingskader subsidie

Voor subsidie komen in aanmerking de activiteiten die direct verband houden met de exploitatie van de veerdienst, zoals:

- a.

dagelijkse bedrijfsvoering van de veerdienst;

- b.

noodzakelijke onderhoudswerkzaamheden aan het vaartuig en aanmeerlocaties;

- c.

inzet van personeel voor de bediening van de veerdienst;

- d.

kapitaallasten (afschrijvingskosten en rentekosten);

- e.

overige kosten (administratie/bankkosten, verzekering);

- f.

ondernemersrisico.

Artikel 6 Beschikbaarheid en hoogte van de subsidie

-

1. Subsidie wordt slechts verleend voor zover in de gemeentelijke begroting, die jaarlijks door de gemeenteraad in november wordt vastgesteld, voldoende financiële middelen beschikbaar zijn gesteld voor de subsidie van het veer.

-

2. De subsidie mag niet leiden tot overcompensatie.

-

3. In de begroting is geld gereserveerd onder het taakveld openbaar vervoer

-

4. De hoogte van de subsidie is maximaal 50% van het exploitatietekort.

-

5. Voor het berekenen van het exploitatietekort dient bijlage 1 bij deze nadere regel te worden toegepast. Met toestemming van de gemeente kan hier op onderdelen gemotiveerd van afgeweken worden.

Artikel 7 De aanvraag en verantwoording

-

1. De subsidieaanvraag wordt ingediend uiterlijk op 1 november voorafgaand aan het kalenderjaar waarop de subsidie betrekking heeft. Deze verplichting geldt vanaf het subsidiejaar 2026.

-

2. Bij de aanvraag worden ten minste de volgende stukken overgelegd:

- a.

een exploitatiebegroting van de veerdienst voor het betreffende subsidiejaar;

- b.

een overzicht van verwachte inkomsten uit kaartverkoop en andere bronnen;

- c.

een toelichting op de aangevraagde subsidie.

- a.

-

3. De subsidieontvanger dient m.i.v. het subsidiejaar 2025 uiterlijk 1 juni van het jaar volgend op het subsidiejaar een verantwoording in, bestaande uit:

- a.

een jaarrekening met accountantsverklaring;

- b.

een toelichting op de jaarrekening, waarbij voor alle posten die meer dan 10% afwijken van de begroting een toelichting wordt gegeven;

- c.

uit a en b moet blijken dat de ontvangen subsidie volledig is aangewend voor de uitvoering van de DAEB.

- a.

-

4. Bij het opstellen van de exploitatiebegroting en jaarrekening en de bijbehorende toelichtingen dient bijlage 1 bij deze nadere regel te worden toegepast. Met toestemming van de gemeente kan hier op onderdelen gemotiveerd van afgeweken worden.

Artikel 8 Voorwaarden en verplichtingen

-

1. De subsidieontvanger is verplicht:

- a.

de veerdienst uit te voeren conform de eisen van goed ondernemerschap

- b.

de continuïteit van de veerdienst te waarborgen gedurende de afgesproken looptijd;

- c.

het college onverwijld te informeren over omstandigheden die de uitvoering van de veerdienst in gevaar kunnen brengen.

- d.

minimaal twee keer per jaar overleg te voeren met de gemeente over de terugdringing van het exploitatietekort en actief mee te werken aan afgesproken acties die hieruit voortkomen.

- a.

-

2. De subsidieontvanger mag de veerdienst in het subsidiejaar niet zonder voorafgaande schriftelijke toestemming van het college wijzigen, opschorten of staken. Tijdelijke dringende omstandigheden, zoals extreem hoog of laag water zijn hiervan uitgezonderd.

-

3. Het college kan nadere voorschriften opleggen met betrekking tot de uitvoering van de DAEB.

Artikel 9 Staatssteun en DAEB-kader

-

1. Deze subsidie betreft compensatie voor de uitvoering van een DAEB in de zin van artikel 106, tweede lid, VWEU.

-

2. De aanwijzing van de veerdienst als DAEB is vastgelegd in een afzonderlijk besluit van het college.

-

3. De subsidie wordt verstrekt met inachtneming van het Besluit van de Europese Commissie van 20 december 2011 inzake de toepassing van artikel 106, tweede lid, VWEU op staatssteun in de vorm van compensatie voor de openbaredienstverplichtingen (2012/21/EU) en de regels zoals opgenomen in paragraaf 4.13 van de Regels Subsidieverlening Gelderland 2023.

-

4. De subsidie wordt uitsluitend verstrekt voor de uitvoering van de DAEB en niet voor andere (commerciële) activiteiten van de subsidieontvanger.

Artikel 10 Hardheidsclausule

In alle gevallen waarin deze regeling niet voorziet of toepassing daarvan niet overeenkomt met de bedoeling van deze regel, beslist het college.

Artikel 11 Slotbepalingen

-

1. Deze subsidieregeling treedt in werking op de dag na de bekendmaking.

-

2. De subsidieregeling wordt aangehaald als: Nadere regel subsidie veerverbinding Opheusden – Wageningen.

Ondertekening

Aldus vastgesteld in de vergadering van burgemeester en wethouders van 9 september 2025

Burgemeester en wethouders van Neder-Betuwe,

de secretaris,

Nicolien de Geus – de Bruijn

de burgemeester,

Jan Kottelenberg

Bijlage Nadere regel subsidie veerverbinding Opheusden – Wageningen (zoals bedoeld in artikel 6 en 7)

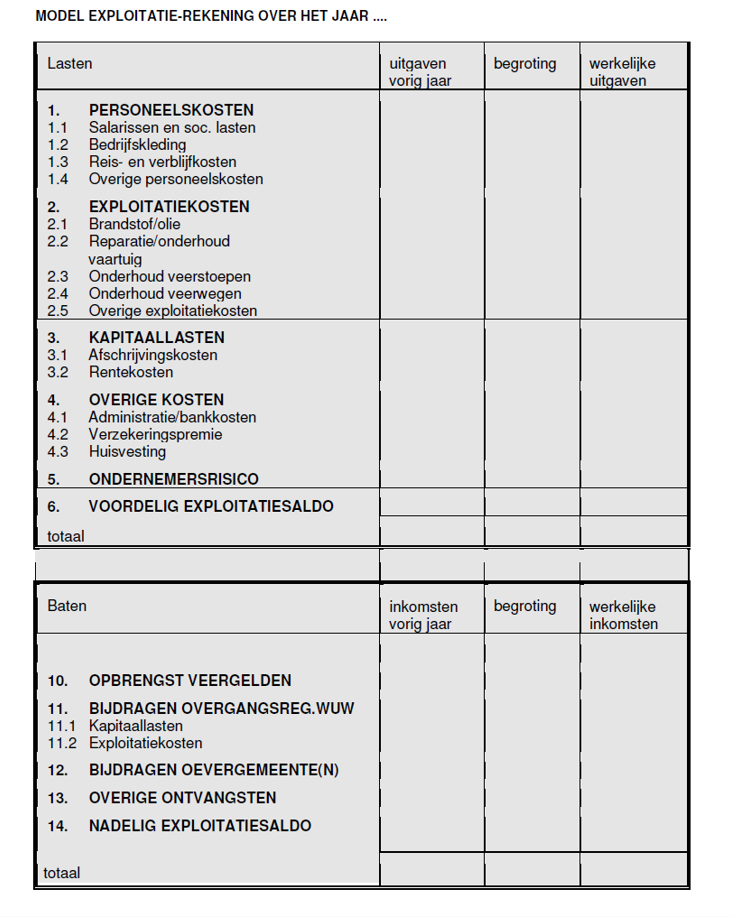

A.EXPLOITATIEREKENING

PERSONEEL

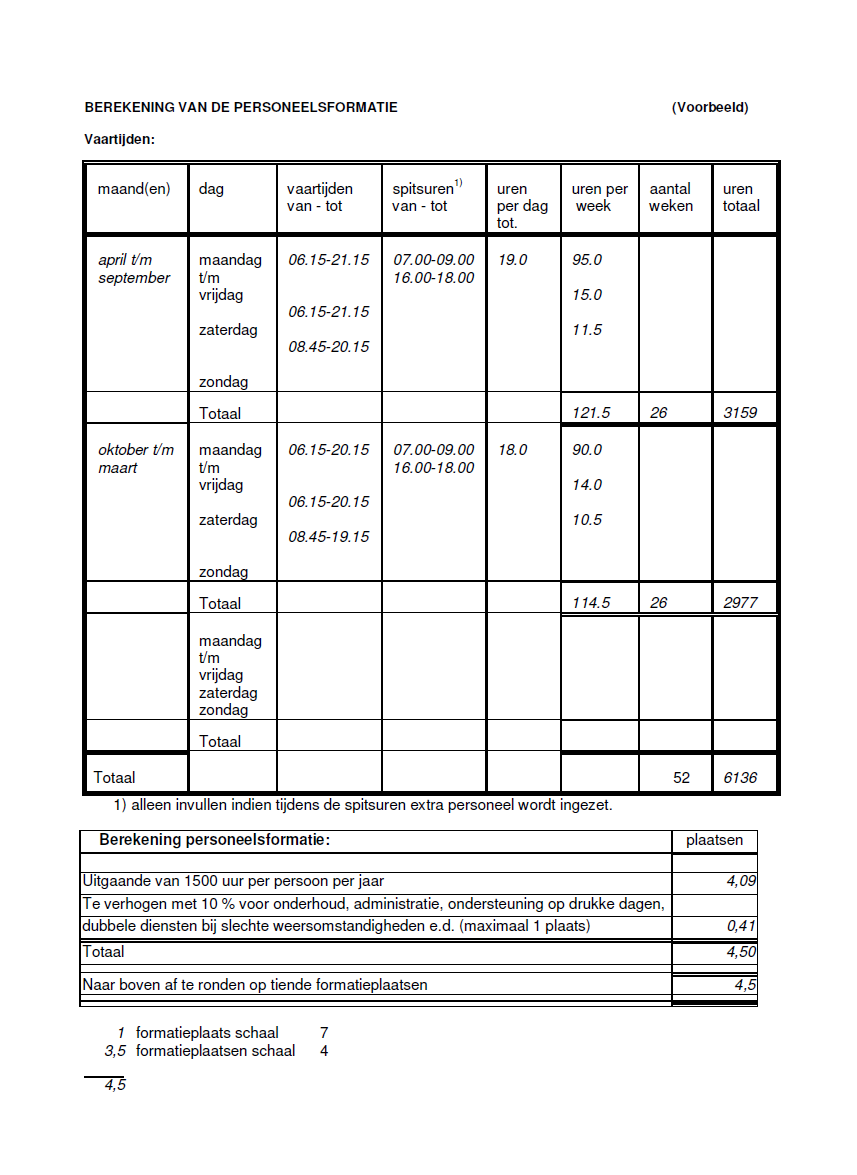

De vaartijden vormen de basis voor de personele bezetting en het is dan ook belangrijk om hier kritisch naar te kijken. Tot de vaartijden dient ook gerekend te worden de tijd welke benodigd is voor het dagelijks opstarten en afmeren, maximaal een half uur per dag.

De spitsuren zijn van belang indien tijdens deze uren extra personeel wordt ingezet. Bij een vrij varende pont dient uitgegaan te worden van een bezetting van twee personen.

Een voorbeeld voor het berekenen van de personele bezetting is hierna opgenomen.

Bij dit voorbeeld is uitgegaan van een minimale bezetting van één persoon.

Indien de exploitant zelf meewerkt, dan maakt zijn formatieruimte deel uit van de totale personele bezetting.

Een formulier voor het berekenen van de personele bezetting is als bijlage 4 opgenomen.

Voorbeeld berekening personele bezetting

In dit voorbeeld wordt uitgegaan van een kabelveer en van de volgende vaartijden:

|

zomertijd |

maandag t/m zaterdag |

6.30 tot 21.00 uur |

|

zondag |

9.00 tot 20.00 uur |

|

|

spitsuren |

maandag t/m vrijdag |

7.00 tot 9.00 uur en |

|

16.00 tot 18.00 uur |

||

|

wintertijd |

maandag t/m zaterdag |

6.30 tot 20.00 uur |

|

zondag |

9.00 tot 19.00 uur |

|

|

spitsuren |

maandag t/m vrijdag |

7.00 tot 9.00 uur en |

|

16.00 tot 18.00 uur |

Per dag worden de vaartijden uitgebreid met een half uur voor het opstarten en afmeren.

De gegevens van dit voorbeeld zijn hierna verwerkt op het formulier voor de berekening van de personeelsformatie.

BEDRIJFSKLEDING

Indien bedrijfskleding wordt verstrekt, mogen de werkelijke kosten worden opgenomen tot een maximum van € 390,-- (prijspeil 2025) per persoon per jaar.

REIS- EN VERBLIJFKOSTEN

De kosten van woon- werkverkeer dienen gebaseerd te worden op de tarieven voor openbaar vervoer, alsmede redelijke kosten voor noodzakelijke dienstreizen.

REPARATIE EN ONDERHOUD VAN VAARTUIGEN

De kosten van een hellingbeurt mogen niet bij deze kosten worden opgenomen, maar bij de investeringen.

ONDERHOUD VAN VEERWEGEN

Indien de veerexploitant de veerwegen, omdat hij eigenaar is, moet onderhouden, dan mogen de werkelijke kosten worden opgenomen tot maximaal € 2035,- per km (prijspeil 2025).

ADMINISTRATIE, BANKKOSTEN ENZ.

De werkelijke kosten mogen worden opgenomen tot maximaal 5% van de personeels- en exploitatiekosten.

VERZEKERINGEN

De verzekeringspremie van de WAB- en de Cascoverzekering, voor zover afgesloten, hier vermelden.

De premie moet zo laag mogelijk zijn.

INVESTERINGEN

Inleiding

De investeringen kunnen worden gesplitst in kleine investeringen tot € 3.904,-- (prijspeil 2010) en investeringen boven € 3.904,-- (prijspeil 2025) .

De kleine investeringen kunnen als bedrijfskosten worden verantwoord bij de exploitatiekosten. De investeringen dienen, voor zover te voorzien, te worden geraamd in de exploitatiebegroting. De oevergemeente dient de investering(-en) te beoordelen en geeft schriftelijk toestemming tot de investering(-en). Bij vervanging van het casco dient een rapport van een expertisebureau te worden verstrekt. De restwaarde van het casco bedraagt 10 % van de aanschaffingsprijs. De restwaarde van het casco wordt niet afgeschreven.

De investeringen boven € 3.904,-- (prijspeil 2025) worden geactiveerd en dienen te worden afgeschreven gedurende een periode zoals vermeld bij de afschrijvingstermijnen.

Indien bij de Scheepvaartinspectie blijkt dat de benodigde investeringen een bedrag van € 20.000,-- te boven gaan, dienen deze bij de gemeente gemeld te worden en zal door de gemeente een medebeoordeling plaats vinden naar financiële en economische betekenis van deze investering.

Afschrijvingstermijnen

Voor de investeringen boven € 3.904,-- (prijspeil 2025) dienen de volgende afschrijvingstermijnen te worden gehanteerd:

- •

gierkabel: 3 jaar

- •

hellingbeurt: 4 jaar

- •

motor, nieuw: 10 jaar

- •

motor, kosten van revisie 4 jaar

- •

marifoon 10 jaar

- •

radar e.d. 12 jaar

- •

veerstoep c.a. 20 jaar

- •

casco (nieuwbouw), 30 jaar

- •

casco (overname bestaand casco) restant levensduur

Afschrijvingsmethodiek

De investeringen worden afgeschreven op basis van annuïteiten, uitgezonderd het casco. Het casco wordt afgeschreven met een vast bedrag per jaar.

Het te hanteren rentepercentage wordt verstrekt door de oevergemeente.

De afschrijvingstermijn begint op de eerste van de maand waarin het geïnvesteerde in gebruik wordt genomen.

Rentepercentage

Het rentepercentage wordt door de oevergemeente verstrekt aan de veerexploitant voor iedere investering en is gebaseerd op het percentage van de BNG. voor langlopende leningen, geldend op het moment dat de investering wordt gedaan, zoveel mogelijk overeenkomend met de afschrijvingstermijn en afschrijvingsmethodiek.

ONDERNEMERSRISICO

Het ondernemersrisico dient te worden gesteld op 8% van de veeropbrengst

TARIEVEN OVERZETVEREN

vaststelling van tarieven

De tarieven voor de overzetveren worden door de veerexploitant in overleg met de gemeente vastgesteld, waarbij de tarieven van het voorgaande jaar als vertrekpunt dienen en eventuele aanpassingen redelijk en onderbouwd moeten zijn.

AANTALLEN OVERGEZETTE PERSONEN, VOERTUIGEN E.D.

De aantallen overzettingen per tariefcategorie dienen controleerbaar te zijn voor de gemeente. De veerexploitant dient hierover overleg te plegen met de oevergemeente.

In de voorwaarden voor het verstrekken van een bijdrage aan de veerexploitant kan worden opgenomen dat de oevergemeente bevoegd is om steekproeven te nemen ter controle van de afgifte van geldige vervoerbewijzen.

B.TOELICHTING EXPLOITATIEREKENING

De kolommen van de exploitatierekening dienen, uitgaande van de exploitatierekening over (bijvoorbeeld) het jaar 2026, als volgt te worden ingevuld:

|

De gegevens over het jaar 2025. |

|

De begrote uitgaven/inkomsten over het jaar 2025. |

|

De werkelijke c.q. toegestane uitgaven/inkomsten |

Afwijkingen met betrekking tot de begroting en werkelijke uitgaven/inkomsten van meer dan 10% moeten worden toegelicht. Hierbij dient aangeven te worden hoe deze afwijking is ontstaan en wat dit voor consequenties heeft voor komende jaren. Het bestuur van de stichting kan hierbij de gemeente om nader (accountant)onderzoek en/of toelichting vragen.

1.PERSONEELSKOSTEN

1.1 Salarissen en sociale lasten

Per persoon dienen de volgende gegevens vermeld te worden:

- -

naam, voorletters, woonplaats;

- -

tijdvak waarover salaris is uitbetaald;

- -

aantal uren waarop salaris is bepaald;

- -

bruto salaris, overwerkvergoeding en eventuele toeslagen;

- -

vakantietoeslag;

- -

sociale lasten;

- -

totaal.

Indien de exploitant zelf meewerkt, dan worden deze kosten ook bij deze post opgenomen.

1.2 Bedrijfskleding

Indien bedrijfskleding wordt verstrekt dan mogen de werkelijke kosten worden vermeld tot een maximum van € 390,-- (prijspeil 2025) per persoon per jaar.

1.3 Reis- en verblijfkosten

De kosten van woon- werkverkeer dienen per persoon te worden gespecificeerd. Dit geldt ook voor de dienstreizen.

1.4Overige personeelskosten

De kosten moeten redelijk zijn en dienen per persoon te worden gespecificeerd.

2.EXPLOITATIEKOSTEN

2.1 Brandstof/olie

Indien de kosten meer dan 10% afwijken van de begroting of van de kosten van voorgaand boekjaar, dan toelichten.

2.2Reparatie en onderhoud vaartuigen

De kosten van een hellingbeurt mogen niet bij deze kosten worden opgenomen.

Toelichten indien de kosten meer dan 10% afwijken van het geraamde bedrag of van de kosten van voorgaand boekjaar.

2.3Onderhoud veerstoepen

Toelichten als bij 2.1.

2.4 Onderhoud veerwegen

De werkelijke kosten dienen te worden opgenomen tot maximaal € 2.035,-- per km.(prijspeil 2025)

2.5Overige exploitatiekosten

De werkelijke kosten specificeren.

3.KAPITAALLASTEN

3.1 Afschrijvingskosten

Voor iedere investering dienen de volgende gegevens te worden vermeld:

- •

datum ingebruikname/oplevering;

- •

omschrijving;

- •

datum toestemming oevergemeente;

- •

nummer toestemming oevergemeente;

- •

afschrijving in ... jaren;

- •

af te schrijven voor;

- •

bedrag van de investering;

- •

boekwaarde per 31 december van voorgaand boekjaar;

- •

bedrag van de afschrijving t/m voorgaand boekjaar;

- •

bedrag van de afschrijving van boekjaar;

- •

bedrag van de totale afschrijving;

- •

boekwaarde per 31 december van het boekjaar.

De bedragen dienen te worden getotaliseerd.

Het totaalbedrag van de afschrijving van het boekjaar dient in de exploitatierekening te worden opgenomen.

3.2 Rentekosten

Voor iedere investering dienen de volgende gegevens te worden opgenomen:

- •

datum ingebruikname/oplevering;

- •

omschrijving;

- •

rentepercentage (verstrekt door de oevergemeente);

- •

boekwaarde per 31 december van voorgaand boekjaar;

- •

bedrag van de rente

De bedragen dienen te worden getotaliseerd. Het totaalbedrag van de rente dient in de exploitatierekening te worden opgenomen.

4.OVERIGE KOSTEN

4.1 Administratie, bankkosten enz.

De werkelijke kosten dienen te worden vermeld tot maximaal 5% van de personeels- en exploitatiekosten.

4.2 Verzekeringen

De verzekeringspremie van de WAB- en de Cascoverzekering, voor zover afgesloten, hier vermelden.

4.3 Huisvesting

De werkelijke kosten, voor zover noodzakelijk voor de exploitatie van het veer.

5. ONDERNEMERSRISICO

Het ondernemersrisico bedraagt 8% van de opbrengst veergelden(zie post 10).

10.OPBRENGST VEERGELDEN

Per tariefcategorie dienen de volgende gegevens te worden verstrekt:

- •

tariefcode;

- •

omschrijving;

- •

aantal overzettingen;

- •

tarief;

- •

opbrengst

De opbrengsten per tariefscategorie dienen te worden getotaliseerd en te worden vermeld op de exploitatierekening. Indien in de loop van het jaar een bepaald tarief is gewijzigd dan beide tarieven specificeren. Belangrijke verschillen ten opzichte van de begroting c.q. voorgaand boekjaar hier vermelden.

11.BIJDRAGEN OVERGANGSREGELING WUW

11.1 Kapitaallasten

Specificatie verstrekken.

11.2 Exploitatiekosten

Specificatie verstrekken.

12.BIJDRAGEN OEVERGEMEENTE(N)

Specificatie verstrekken.

13.OVERIGE ONTVANGSTEN

Specificatie verstrekken.

C.EXPLOITATIE-REKENING

D.TOELICHTING EXPLOITATIEBEGROTING

De oevergemeente zal jaarlijks aan de veerexploitant gegevens verstrekken voor het opstellen van de exploitatiebegroting, zoals salarisschalen, sociale lasten, inflatiecorrectie e.d.

De kolommen van de exploitatiebegroting dienen, uitgaande van de exploitatiebegroting over (bijvoorbeeld) het jaar 2011, als volgt te worden ingevuld:

|

De gegevens over het jaar 2009. |

|

De begrote uitgaven/inkomsten over het jaar 2010. |

|

De begrote uitgaven/inkomsten over het jaar 2011. |

Belangrijke verschillen ten opzichte van de begroting c.q. voorgaand boekjaar hier vermelden.

1.PERSONEELSKOSTEN

1.1 Salarissen en sociale lasten

Per persoon dienen de volgende gegevens vermeld te worden:

- -

naam, voorletters, woonplaats;

- -

tijdvak waarover salaris wordt geraamd;

- -

aantal uren waarop salaris is bepaald;

- -

bruto salaris, overwerkvergoeding en eventuele toeslagen;

- -

vakantietoeslag;

- -

sociale lasten;

- -

totaal

Indien de exploitant zelf meewerkt, dan worden deze kosten bij deze post opgenomen.

1.2 Bedrijfskleding

Indien bedrijfskleding wordt verstrekt dan mogen de kosten worden geraamd tot een maximum van € 390,-- (prijspeil 2025) per persoon per jaar

1.3 Reis- en verblijfkosten

De kosten van woon- werkverkeer dienen gebaseerd te worden op de geraamde kosten voor het lopend jaar te verhogen met de inflatiecorrectie.

1.4 Overige personeelskosten

De geraamde kosten moeten redelijk zijn en overeenstemmen met de geraamde kosten voor het lopende jaar.

2.EXPLOITATIEKOSTEN

2.1 Brandstof/olie

Geraamde kosten voor het lopend jaar te verhogen met een inflatiecorrectie.

2.2Reparatie en onderhoud vaartuigen

De geraamde kosten van een hellingbeurt mogen niet bij deze kosten worden opgenomen. Opnemen de geraamde kosten voor het lopend jaar inclusief de inflatiecorrectie.

2.3Onderhoud veerstoepen

Als bij 2.1.

2.4 Onderhoud veerwegen

De geraamde kosten dienen te worden opgenomen tot maximaal € 2.035,-- (prijspeil 2025),-- per km.(prijspeil 2010)

2.5Overige exploitatiekosten

De geraamde kosten specificeren.

3 KAPITAALLASTEN

3.1 Afschrijvingskosten

De investeringen dienen gesplitst te worden in investeringen tot en met vorig jaar en de geraamde investeringen voor het lopend jaar en voor het komend jaar.

Voor iedere investering dienen de volgende gegevens te worden vermeld:

- -

datum ingebruikname/oplevering, c.q. geraamde datum;

- -

omschrijving;

- -

datum toestemming oevergemeente;

- -

nummer toestemming oevergemeente;

- -

afschrijving in ... jaren;

- -

af te schrijven voor;

- -

bedrag van de investering c.q. geraamde bedrag;

- -

boekwaarde per 31 december van voorgaand boekjaar;

- -

bedrag van de afschrijving t/m voorgaand boekjaar;

- -

bedrag van de afschrijving van boekjaar;

- -

bedrag van de totale afschrijving;

- -

boekwaarde per 31 december van het boekjaar.

De bedragen dienen te worden getotaliseerd.

Het geraamd totaalbedrag van de afschrijving van het boekjaar dient in de exploitatierekening te worden opgenomen.

3.2 Rentekosten

Voor iedere investering dienen de volgende gegevens te worden opgenomen:

- -

datum ingebruikname/oplevering, c.q. geraamde datum;

- -

omschrijving;

- -

rentepercentage (verstrekt door de oevergemeente);

- -

boekwaarde per 31 december van voorgaand boekjaar;

- -

bedrag van de rente.

De bedragen dienen te worden getotaliseerd. Het geraamd totaalbedrag van de rente dient in de exploitatierekening te worden opgenomen.

4.OVERIGE KOSTEN

4.1 Administratie, bankkosten enz.

De geraamde kosten dienen te worden vermeld tot maximaal 5% van de geraamde personeels- en exploitatiekosten

4.2 Verzekeringen

De geraamde verzekeringspremie van de WAB- en de Cascoverzekering, voor zover afgesloten of nog af te sluiten, hier vermelden.

4.3 Huisvesting

De geraamde kosten, voor zover noodzakelijk voor de exploitatie van het veer.

5. ONDERNEMERSRISICO

Het ondernemersrisico bedraagt 8% van de opbrengst veergelden (zie post 10).

10.OPBRENGST VEERGELDEN

Per tariefcategorie dienen de volgende gegevens te worden geraamd:

- -

tariefcode;

- -

omschrijving;

- -

aantal verwachte overzettingen;

- -

tarief;

- -

geraamde opbrengst.

De opbrengsten per tariefscategorie dienen te worden getotaliseerd en te worden vermeld op de exploitatiebegroting. Indien wordt afgeweken van de jaarlijkse verhoging c.q. bijstelling van de veertarieven dan dient dit hier gemotiveerd te worden.

11.BIJDRAGEN OVERGANGSREGELING WUW

11.1 Kapitaallasten

Specificatie verstrekken.

11.2 Exploitatiekosten

Specificatie verstrekken.

12.BIJDRAGEN OEVERGEMEENTE(N)

Specificatie verstrekken.

13.OVERIGE ONTVANGSTEN

Specificatie verstrekken.

14.VERVANGING VAN VEREN

Bij vervanging van een veer dienen de volgende gegevens verstrekt te worden

- -

Overzicht van minimaal twee offertes

- -

Minimaal twee voorstellen met betrekking tot kredietverlening

- -

Restwaarde oude veer met taxatierapport

- -

Exploitatiebegroting conform bovenstaande punten 1 t/m 13

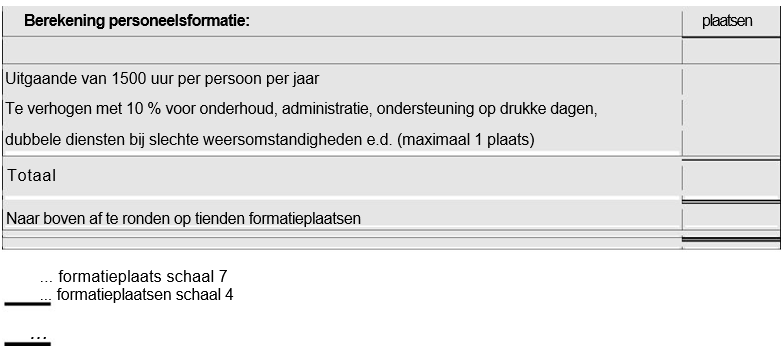

BEREKENING VAN DE PERSONEELSFORMATIE

Exploitant:

Oevergemeente(n):

Datum ingang vaartijden:

Overzetveer:

Contactpersoon:

Datum:

Vaartijden:

|

maand(en) |

dag |

vaartijden van - tot |

spitsuren1) van - tot |

uren per dag totaal |

uren per week |

aantal weken |

uren totaal |

|

maandag t/m vrijdag zaterdag |

|||||||

|

zondag |

|||||||

|

Totaal |

|||||||

|

maandag t/m vrijdag zaterdag |

|||||||

|

zondag |

|||||||

|

Totaal |

|||||||

|

maandag t/m vrijdag zaterdag |

|||||||

|

zondag |

|||||||

|

Totaal |

|||||||

|

Totaal per jaar |

52 |

1) alleen invullen indien tijdens de spitsuren extra personeel wordt ingezet.

Exploitant:

Handtekening:

Naam:

Datum:

Oevergemeente:

Handtekening:

Naam:

Datum:

E.ONDERDELEN ACCOUNTANTSVERKLARING OF SAMENSTELLINGSVERKLARING

Toelichting:

In artikel 7 van de Nadere regel subsidie veerverbinding Opheusden – Wageningen is aangegeven dat bij een verzoek bijdrage ten behoeve van het veer een accountantsverklaring nodig is.

In deze verklaring moeten de volgende onderdelen opgenomen worden.

- •

het vaststellen van aansluitingen (zoals tussen grootboek en saldibalans);

- •

het natellen en globaal analyseren van aangetroffen cijfermateriaal;

- •

het leggen van verbanden (bijvoorbeeld ten aanzien van omzetbelasting en loonbelasting);

- •

het uitvoeren van cijferanalyses als krediettermijnen, brutomarges omzet en ouderdom voorraden.

- •

Analyse van de cijfers in samenhang met voorgaande jaren

Afhankelijk van de bevindingen moet het verslag in een van onderstaande verklaringen resulteren:

- •

de goedkeurende verklaring;

- •

de verklaring met toelichtende paragraaf;

- •

de goedkeurende verklaring met beperking;

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl