Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR743795

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR743795/1

Verordening op de heffing en de invordering van een BIZ-bijdrage voor de BIZ Vastgoed Ede centrum 2023-2027

Geldend van 05-09-2025 t/m heden

Intitulé

Verordening op de heffing en de invordering van een BIZ-bijdrage voor de BIZ Vastgoed Ede centrum 2023-2027Gelezen het voorstel van burgemeester en wethouders 24 mei 2022 zaaknummer 302418.

Gelet op de Wet op de bedrijveninvesteringszones;

Gezien de uitvoeringsovereenkomst van 22 juni 2022 gesloten met Stichting BIZ Vastgoed Ede;

BESLUIT

- 1.

Vast te stellen de verordening op de heffing en de invordering van een BIZ-bijdrage voor de BIZ Vastgoed Ede centrum 2023-2027, 22 juni 2022

Hoofdstuk 1. Begripsbepalingen

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

Bedrijveninvesteringszone; aangewezen gebied dat vermeld is op een bij de verordening behorende en daarvan deel uitmakende kaart;

- b.

BIZ: bedrijveninvesteringszone;

- c.

BIZ-bijdragen: bestemmingsbelasting die op verzoek van eigenaren jaarlijks wordt geheven om met de opbrengst activiteiten te realiseren als bedoeld in artikel 1, lid 2, van de Wet;

- d.

BIZ-subsidie: de op basis van de verordening en de Wet te verlenen subsidie voor de bedrijveninvesteringszone;

- e.

College: het college van burgemeester en wethouders van gemeente Ede;

- f.

Gebied: de aangewezen bedrijveninvesteringszone in de gemeente waarbinnen de BIZ-bijdrage wordt geheven;

- g.

Perceptiekosten: kosten voor heffing en invordering van de BIZ-bijdragen door gemeente Ede;

- h.

Stichting: Stichting BIZ Vastgoed Ede, als bedoeld in artikel 7 van de Wet;

- i.

Uitvoeringsovereenkomst: tussen de gemeente en de Stichting BIZ Vastgoed Ede gesloten overeenkomst van 22 juni 2022 als bedoeld in artikel 7, lid 3, van de Wet;

- j.

Wet: de Wet op de bedrijveninvesteringszones.

Hoofdstuk 2. Belastingbepalingen

Artikel 2 Belastbaar feit en aard van de belasting

-

1. Onder de naam ‘BIZ-bijdrage’ wordt gedurende een periode van 5 jaar jaarlijks een directe belasting geheven ter zake van binnen de BIZ gelegen onroerende zaken die op grond van artikel 220a Gemeentewet niet in hoofdzaak tot woning dienen.

-

2. De BIZ-bijdrage wordt geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de BIZ of de ruimtelijke kwaliteit of de economische ontwikkeling van de BIZ.

Artikel 3 Belastingobject

Belastingobject is de onroerende zaak bedoeld in artikel 16 van de Wet waardering onroerende zaken.

Artikel 4 Belastingplicht

-

1. De BIZ-bijdrage wordt geheven van de eigenaar, zijnde degene die bij het begin van het kalenderjaar het genot krachtens eigendom, bezit of beperkt recht heeft van een in de BIZ gelegen belastingobject.

-

2. Voor de toepassing van dit artikel wordt als eigenaar aangemerkt degene die bij het begin van het kalenderjaar als zodanig in de basisregistratie kadaster is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

Artikel 5 Maatstaf van heffing

-

1. De BIZ-bijdrage wordt geheven naar de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor het belastingobject vastgestelde waarde zoals deze geldt voor het kalenderjaar.

-

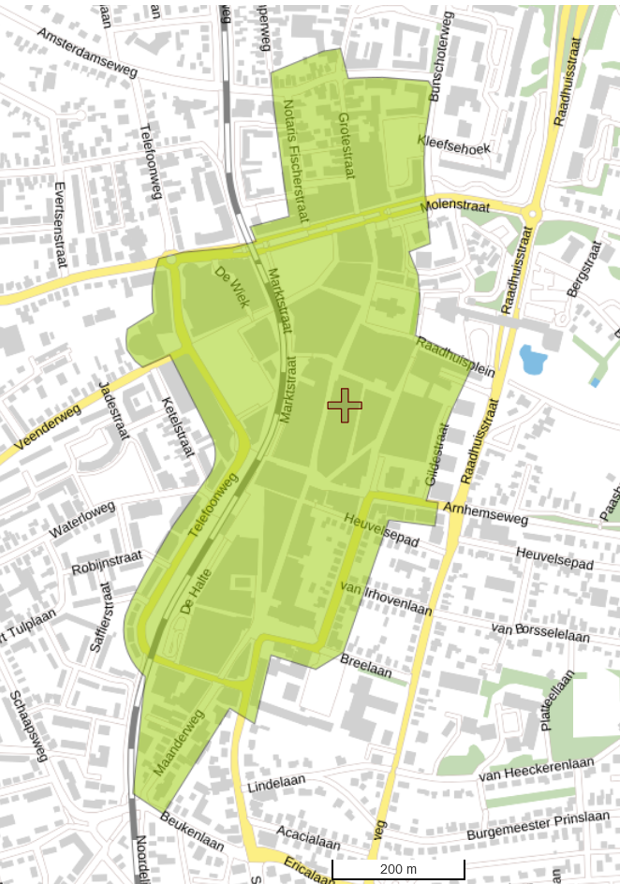

2. De BIZ-bijdrage wordt geheven in het gebied zoals bij deze verordening behorende en daarvan deel uitmakende kaart. Dit gebied van de gemeente Ede wordt begrensd door de volgende straten:

Achterdoelen - Doelenplein - Raadhuisplein - Oude Kerkplein - Driehoek ( huisnummer10A tot Molenstraat) - Molenstraat (huisnummer 11 tot Bunschoterweg) - Bunschoterweg (vanaf Molenstraat tot Verlengde Amsterdamseweg) - Verlengde Amsterdamseweg - Bospoort (huisnummer 1 t/m 3) - Amsterdamseweg (vanaf Grotestraat tot Notaris Fischerstraat) - Notaris Fischerstraat - Molenstraat (vanaf Notaris Fischerstraat tot Telefoonweg) - Telefoonweg (vanaf Molenstraat tot Stationsweg) - Veenderweg huisnummer (2-4 even), Maanderweg - Stationsweg ( huisnummer 24 tot Breelaan) - Breelaan (vanaf Stationsweg t/m huisnummer 3) – Detmarlaan - Van Irhovenlaan 16 - Arnhemseweg (vanaf Detmarlaan tot huisnummer 16).

-

3. Voor de genoemde straten en pleinen geldt dat beide zijden tot het gebied worden meegerekend. Eén en ander zoals aangegeven op de bij deze verordening behorende kaart.

-

4. Indien met betrekking tot het belastingobject geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken wordt de heffingsmaatstaf van dat belastingobject bepaald met toepassing van artikel 6, alsmede met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet waardering onroerende zaken.

Artikel 6 Vrijstellingen

-

1. In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf buiten aanmerking gelaten, voor zover dit niet al is gebeurd bij de bepaling van de in dat artikel bedoelde waarde, de waarde van:

- a.

onroerende zaken die in hoofdzaak zijn bestemd voor de openbare eredienst of voor het houden van openbare bezinningssamenkomsten van levensbeschouwelijke aard, een en ander met uitzondering van delen van zodanige onroerende zaken die dienen als woning;

- b.

openbare land- en waterwegen en banen voor openbaar vervoer per rail, een en ander met inbegrip van kunstwerken;

- c.

straatmeubilair, waaronder begrepen alle zodanige gebouwde eigendommen - niet zijnde gebouwen - welke zijn geplaatst voor het belang van het publiek, ten dienste van het verkeer of ter verfraaiing van de gemeente, zoals lichtmasten, verkeersinstallaties, standbeelden, monumenten, fonteinen, banken, abri's, hekken en palen;

- d.

plantsoenen, parken en waterpartijen, die bij de gemeente in beheer zijn of waarvan de gemeente het genot heeft krachtens eigendom, bezit of beperkt recht, met uitzondering van delen van zodanige onroerende zaken die dienen als woning;

- e.

onroerende zaken die worden beheerd door een vereniging of stichting die geen onderneming drijft, voor zover die objecten bestemd en in gebruik zijn voor het geven van onderwijs, voor club- en buurthuiswerk en voor de beoefening van sport, of voor andere activiteiten van sociale aard;

- f.

objecten die vanuit de WOZ-administratie zijn aangemerkt als overig cultureel;

- a.

Artikel 7 Tarief BIZ-bijdrage

Het tarief van de BIZ-bijdrage bedraagt voor de eigenaar bij een vastgestelde waarde van:

- 1.

Meer dan € 1,- maar niet meer dan € 100.000: € 250,-

- 2.

Meer dan € 100.000,- maar niet meer dan € 200.000: € 300,-

- 3.

Meer dan € 200.000,- maar niet meer dan € 300.000: € 350,-

- 4.

Meer dan € 300.000,- maar niet meer dan € 400.000,-: € 400,-

- 5.

Meer dan € 400.000,-, maar niet meer dan € 500.000,-: € 450,-

- 6.

Meer dan € 500.000,-, maar niet meer dan € 600.000,-: € 500,-

- 7.

Meer dan € 600.000,-: € 550,-

Artikel 8 Wijze van heffing

De BIZ-bijdrage wordt jaarlijks bij wege van aanslag geheven.

Artikel 9 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 worden de aanslagen betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

Artikel 10 Looptijd belastingheffing

De BIZ-bijdrage wordt ingesteld voor een periode van 5 jaar.

Artikel 11 Kwijtschelding

Bij de invordering van de BIZ-bijdrage wordt geen kwijtschelding verleend.

Hoofdstuk 3 Subsidiebepalingen

Artikel 12 Aanwijzing Stichting

De Stichting BIZ Vastgoed Ede wordt aangewezen als de Stichting bedoeld in artikel 7 van de Wet.

Artikel 13 Subsidieaanvrager

De BIZ-bijdrage wordt als subsidie verstrekt aan de bij deze verordening aangewezen Stichting, waarmee een overeenkomst als bedoeld in artikel 4:36 van de Algemene wet bestuursrecht is gesloten, waarin is bepaald dat de activiteiten waarvoor de BIZ-subsidie wordt verstrekt verplicht moeten worden verricht.

Artikel 14 Buiten toepassing Algemene Subsidieverordening

Op de subsidie op grond van deze verordening is de Algemene subsidieverordening Ede 2017 van de gemeente Ede niet van toepassing.

Artikel 15 Subsidieverlening

-

1. De BIZ-subsidie wordt jaarlijks door het college verleend aan de Stichting voor de uitvoering van de activiteiten die zijn opgenomen in de uitvoeringsovereenkomst. De BIZ-subsidie wordt verleend op een daartoe gedane aanvraag, die vergezeld moet gaan van de in de uitvoeringsovereenkomst genoemde stukken.

-

2. De BIZ-subsidie wordt bepaald op de jaarlijks ontvangen BIZ-bijdragen verminderd met de perceptiekosten voor de heffing en invordering van de BIZ-bijdragen. De door de gemeente in mindering te brengen jaarlijkse perceptiekosten bedragen 8.500,- (plus jaarlijkse indexatie). Deze kunnen worden vermeerderd met eventuele kosten voor beroepszaken, hoger beroepen e.d. die na aanslagoplegging mogelijk gaan optreden.

Artikel 16 Subsidieverplichtingen

-

1. De Stichting is verplicht het college zo spoedig mogelijk schriftelijk op de hoogte te stellen van:

- a.

meer dan ondergeschikte veranderingen in haar financiële situatie,

- b.

een wijziging van de statuten,

- c.

verandering of beëindiging van activiteiten.

- a.

-

2. Naast de in artikel 4:37 van de Algemene wet bestuursrecht genoemde verplichtingen kunnen aan de Stichting ook andere doelgebonden verplichtingen worden opgelegd. Deze verplichtingen zijn opgenomen in de met de Stichting gesloten uitvoeringsovereenkomst.

Artikel 17 Subsidievaststelling

-

1. Uiterlijk 1 juli van het kalenderjaar na afloop van het subsidiejaar dient de Stichting een aanvraag tot vaststelling van de subsidie in. In deze aanvraag voor vaststelling wordt financieel en inhoudelijk verslag uitgebracht aan het college van de door haar gerealiseerde activiteiten:

- a.

door het inzichtelijk maken van een jaarrekening, alsmede van een verslag van de uitgevoerde activiteiten;

- b.

het financiële deel van het verslag omvat een goedgekeurde accountantsverklaring. In de beschikking tot subsidieverlening wordt door het college aangegeven welke soort accountantsverklaring bij de aanvraag moet worden overlegd. De accountant doet in elk geval onderzoek naar de getrouwheid en rechtmatigheid van het financieel verslag of de jaarrekening en legt de uitslag van zijn onderzoek vast in een schriftelijke verklaring.

- c.

het inhoudelijk deel van het jaarverslag bevat in ieder geval een verantwoording van de uitvoering van het activiteitenplan en de in deze overeenkomst benoemde prestatieafspraken.

- a.

-

2. De Stichting geeft de gemeente desgevraagd alle inlichtingen die voor de beoordeling van de uitvoering van deze overeenkomst van belang kunnen zijn, en stelt de gemeente uit eigen beweging onverwijld op de hoogte van bijzondere ontwikkelingen en onvoorziene knelpunten, die relevant zijn voor de uitvoering van deze overeenkomst. De gemeente toetst de verantwoording aan het BIZ-plan van de Stichting, aan de begroting, aan de Wet, aan het gemeentelijk beleid en aan deze overeenkomst.

-

3. De Stichting kan bij hoge uitzondering het college schriftelijk en met redenen omkleed uitstel van maximaal vier weken vragen voor het uitbrengen van de hiervoor genoemde verslagen. Dit verzoek moet uiterlijk twee weken voor het verstrijken van de hiervoor genoemde datum bij het college worden ingediend. Uiterlijk twee weken na ontvangst van het verzoek om uitstel beslist het college of het verzoek wordt ingewilligd.

Hoofdstuk 4 Slotbepalingen

Artikel 18 Inwerkingtreding

-

1. Deze verordening treedt in werking met ingang van de dag nadat het college heeft bekendgemaakt dat van voldoende steun als bedoeld in artikel 4 van de Wet is gebleken.

-

2. De datum van ingang van de heffing is 1 januari 2023.

Artikel 19 Citeertitel

Deze verordening wordt aangehaald als: verordening BIZ Vastgoed Ede centrum 2023-2027, 22 juni 2022.

Artikel 20 Bijlagen

-

1. Tot deze overeenkomst behoren de volgende bijlagen:

- a.

Uitvoeringsovereenkomst BIZ Vastgoed Ede centrum 2023-2027;

- b.

BIZ-meerjarenplan Vastgoed Ede Centrum 2023-2027;

- a.

-

2. De bijlagen vormen integraal onderdeel van deze overeenkomst. Bij tegenstrijdigheid tussen bijlagen en de overeenkomst, prevaleert het in de overeenkomst bepaalde.

Ondertekening

Vastgesteld in de openbare vergadering van 7 juli 2022, zaaknummer 302418,

De raad voornoemd,

dr. G.H. Hagelstein

de griffier,

mr. L.J. Verhulst

de voorzitter.

Bijlage 1: De BIZ-gebiedsafbakening in kaart

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl