Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR743740

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR743740/1

Controleprotocol jaarstukken 2025

Geldend van 04-09-2025 t/m heden

Intitulé

Controleprotocol jaarstukken 2025Het Algemeen Bestuur van de Gemeenschappelijke regeling Cure;

gelezen de bestuursnotitie van 24 juli 2025;

gelet op de Gemeenschappelijke regeling Cure;

besluit:

het Controleprotocol jaarstukken 2025 vast te stellen.

1. Inleiding

Sinds 2023 is de Wet versterking Decentrale Rekenkamers van kracht. Voor GR Cure betekent dit dat vanaf het verslagjaar 2023 het Dagelijks Bestuur zelf een rechtmatigheidsverantwoording moet opstellen als onderdeel van de jaarrekening. De accountant controleert dan niet meer of het Dagelijks Bestuur rechtmatig gehandeld heeft, maar controleert wel of de rechtmatigheids-verantwoording van het Dagelijks Bestuur in de jaarrekening een getrouw beeld geeft. In dit protocol voor de accountantscontrole van de jaarstukken 2025 van Cure, verder aangeduid met 'Controleprotocol 2025', wordt invulling gegeven aan de opdracht tot controle van de jaarstukken 2025.

1.1. Doelstelling

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties. Object van de accountants-controle zijn de jaarstukken 2025 van Cure en daarmee tevens het uitgevoerde financieel beheer door of namens het bestuur van Cure. Integraal onderdeel van dit controleprotocol is het jaarlijks door het Algemeen Bestuur vast te stellen normenkader. Daarnaast is het controleprotocol onderdeel van het raamwerk van de interne controle.

1.2. Wettelijk kader

Artikel 213 van de Gemeentewet schrijft voor dat het Algemeen Bestuur in een controleverordening regels vaststelt voor de controle op het financiële beheer en op de inrichting van de financiële organisatie. De controleverordening van Cure is door het Algemeen Bestuur vastgesteld op 9 juli 2025 en waarborgt dat de getrouwheid van het financiële beheer en van de inrichting van de financiële organisatie wordt getoetst door een accountant.

Het Algemeen Bestuur wijst de accountant aan die belast is met de controle van de jaarrekening, het verstrekken van een controleverklaring en het uitbrengen van een verslag van bevindingen. In het kader van de opdrachtverstrekking aan de accountant kan het Algemeen Bestuur nadere aanwijzingen geven voor te hanteren goedkeuringstoleranties en (afwijkende) rapporteringstoleranties. Tevens wordt in de opdrachtverstrekking duidelijk aangegeven welke wet- en regelgeving in het kader van het financieel beheer onderwerp van de accountants-controle is. De voor de toetsing door de accountant relevante wet- en regelgeving is als normenkader in de bijlage van dit controleprotocol opgenomen.

1.3. Procedure

In de controleverordening van Cure artikel 4, lid 3 is opgenomen, dat periodiek (afstemmings-) overleg plaatsvindt met de accountant. Dit ter bevordering van een efficiënte en doeltreffende accountantscontrole. In het afstemmingsoyerleg voorafgaand aan de controle wordt met de accountant afgesproken welke posten in de jaarrekening en welke organisatieonderdelen bij de accountantscontrole extra aandacht krijgen en over welke onderwerpen de accountant specifiek zal rapporteren.

De accountant is gehouden tijdig te rapporteren over de uitkomsten van de controle, overeenkomstig de hierover gemaakte (plannings-)afspraken, en draagt zorg voor een goede afstemming van de controlebevindingen met de medewerkers die verantwoordelijk zijn voor de procesuitvoering waarmee de bevindingen verband houden. Op deze manier wordt invulling gegeven aan het principe van hoor en wederhoor en wordt voorkomen, dat in de rapportage van de accountant onjuiste of onterechte resultaten van de accountantscontrole worden opgenomen.

2. Algemene uitgangspunten voor de controle

De in artikel 213 van de Gemeentewet voorgeschreven accountantscontrole van de jaarrekening richt zich op het afgeven van een oordeel over:

- •

het getrouwe beeld van de baten en lasten en balansmutaties in overeenstemming met de begroting en met de van toepassing zijnde externe- en interne wet- en regelgeving;

- •

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- •

het in overeenstemming zijn van de door het Dagelijks Bestuur opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 van de Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- •

de verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zijn de nadere regels die bij of krachtens algemene maatregel van bestuur zijn of worden gesteld op grond van artikel 213, lid 6 van de Gemeentewet alsmede de voor accountants geldende controle- en overige standaarden bepalend voor de door de accountant uit te voeren werkzaamheden.

3. Te hanteren goedkeurings- en rapporteringstoleranties

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in.

De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening. Hierbij kan de accountant zich ook deels baseren op het interne controledossier.

In het Besluit accountantscontrole decentrale overheden (Bado) zijn minimumeisen voor de te hanteren goedkeuringstoleranties bij de controle van de jaarrekening voorgeschreven. De goedkeuringstolerantie is bepalend voor de oordeelsvorming en de strekking van de controleverklaring.

De definitie van de goedkeuringstolerantie is:

De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers wordt beïnvloed.

|

|

Strekking getrouwheidsverklaringaccountant: |

||

|

Goedkeuringstolerantie |

Goedkeurend |

Beperking |

Oordeelonthouding / Afkeurend |

|

Afwijkingen in de jaarrekening en onzekerheden in de uitvoering van de controle |

≤ 2% |

> 2% - ≤ 4% |

> 4% |

Op basis van de actuele cijfers uit de begroting 2025 van Cure (totaal van de lasten:

€ 37.876.000) betekenen bovengenoemde percentages dat een totaalbedrag aan afwijkingen in de jaarrekening en onzekerheden in de uitvoering van de controle in de jaarrekening 2025 tot circa € 758.000 (2%) de goedkeurende strekking van de controleverklaring niet zullen aantasten. De rapporteringstolerantie bedraagt circa € 30.000 (0,08%). De verantwoordingsgrens wordt bepaald op 2%, afwijkingen (fouten en onduidelijkheden) boven deze grens worden in de paragraaf bedrijfsvoering toegelicht. Dit zijn indicatieve cijfers, aangezien het totaal van fouten en onzekerheden zal worden afgezet tegen de totale lastenomvang in de jaarrekening (art.2 wet Bado).

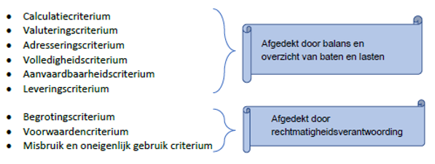

4. Begrip rechtmatigheid en de te controleren rechtmatigheidscriteria

Het begrip financiële rechtmatigheid is concreet gemaakt met behulp van negen criteria. In de jaarrekening legt het Algemeen Bestuur verantwoording af over alle negen criteria van rechtmatigheid. De eerste zes criteria, die betrekking hebben op getrouwheid en óók onderdeel zijn van rechtmatigheid, komen tot uitdrukking in de balans en het overzicht van baten en lasten. De drie specifieke rechtmatigheidscriteria komen tot uitdrukking in de rechtmatigheids-verantwoording. Deze rechtmatigheidsverantwoording wordt met ingang van boekjaar 2023 door het Dagelijks Bestuur afgelegd. Het Dagelijks bestuur steunt daarbij op een adequaat systeem van interne beheersing en controle om te borgen dat bij financiële beheershandelingen de wet- en regelgeving nageleefd wordt.

Dit houdt in dat:

- 1.

er vastgesteld wordt dat de gepresenteerde bedragen juist berekend zijn (calculatiecriterium);

- 2.

de juistheid van het tijdstip van betaling en van de verantwoording van verplichtingen wordt vastgesteld (valuteringcriterium);

- 3.

de juistheid van de adressering van de rechthebbende waar een financiële stroom naar toe is gegaan vastgesteld is (adresseringscriterium);

- 4.

alle opbrengsten die verantwoord zouden moeten zijn, ook verantwoord zijn (volledigheidscriterium);

- 5.

de financiële beheershandelingen passen bij de actíviteiten van de gemeenschappelijke regeling en dat in relatíe tot de kosten een aanvaardbare tegenprestatie is overeengekomen (aanvaardbaarheidscriterium);

- 6.

de levering heeft plaatsgevonden (ook wel aangeduid als ‘prestatielevering’);

- 7.

de financiële handelingen passen binnen het kader van de geautoriseerde begroting (begrotingscriterium);

- 8.

voorwaarden in wet- en regelgeving worden nageleefd, zoals subsidievoorwaarden (voorwaardencriterium);

- 9.

er een toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt plaats vindt met het oog op het voorkomen van misbruik en oneigenlijk gebruik van regelingen (M&O criterium).

In de Kadernota rechtmatigheid van de Commissie BBV is een nadere uitwerking gegeven van deze begrippen en van de manier waarop hier in de praktijk mee om kan worden gegaan.

Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer wordt specifieke aandacht besteed aan de volgende rechtmatigheidscriteria:

- •

het begrotingscriterium

- •

het voorwaardencriterium

- •

het misbruik- en oneigenlijk gebruik criterium (M&O-criterium)

Onderstaand wordt nader ingegaan op deze drie rechtmatigheidscriteria.

4.1. Het begrotingscriterium

Het begrotingscriterium houdt in dat financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, tot stand zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma's. In de (programma)begroting zijn de maxima voor de lasten vermeld die door het Algemeen Bestuur zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen moeten passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn. Met de controle op de juiste toepassing van het begrotingscriterium wordt getoetst of het budgetrecht van het Algemeen Bestuur is gerespecteerd.

Het begrotingscriterium is uitgewerkt in de Kadernota rechtmatigheid 2024 van de commissie BBV (zie bijlage 2). Hierin is o.a. opgenomen dat lasten en investeringen die uitstijgen boven de in de begroting opgenomen budgetten, altijd onrechtmatig zijn. De overschrijdingen kunnen echter als acceptabel worden aangemerkt, als bij de controle vaststaat dat de overschrijding binnen de beleidskaders van het Algemeen Bestuur valt, de overschrijding onvoorzienbaar is of compensatie mogelijk is door met de hogere lasten rechtstreeks samenhangende inkomsten. Begrotingsafwijkingen zijnde overschrijdingen van baten en/of onderschrijdingen van lasten, investeringen en baten daarentegen zijn alleen onrechtmatig als deze niet tijdig aan het Algemeen Bestuur gemeld worden. Met een vermelding en verantwoording van deze begrotings-afwijkingen in de jaarrekening wordt aan het tijdigheidscriterium voldaan. Het bepalen of over- en onderscheidingen van budgetten al dan niet verwijtbaar zijn, is voorbehouden aan het Algemeen Bestuur.

4.2. Het voorwaardencriterium

Besteding en inning yan gelden door een gemeenschappelijke regeling zijn aan bepaalde voorwaarden verbonden waarop moet worden getoetst. Deze voorwaarden liggen vast in wet- en regelgeving (algemene verbindende voorschriften van de Europese Unie, formele wetten, algemene maatregelen van bestuur, ministeriële regelingen, verordeningen, richtlijnen, protocollen en jurisprudentie). Met het vaststellen van de reikwijdte van de controlewerkzaam-heden door de accountant (zie hierna bij onderdeel 5 van dit controleprotocol) wordt het voorwaardencriterium nader uitgewerkt.

4.3. Het misbruik en oneigenlijk gebruik criterium (M&O-criterium)

Om misbruik en oneigenlijk gebruik van overheidsgelden te voorkomen zijn beheersmaatregelen nodig. In tegenstelling tot andere getrouwheids- en rechtmatigheidsaspecten gaat het bij het M&O-criterium in het bijzonder erom vast te stellen dat in de organisatie effectieve maatregelen zijn getroffen om misbruik te voorkomen dan wel op te sporen.

Cure werkt momenteel aan het intern controleplan, waarbij voor de daarin genoemde risicovolle processen maatregelen worden beschreven ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik. Het streven is om in 2025 op basis hiervan beleid vast te laten stellen door het Dagelijks Bestuur.

5. Reikwijdte accountantscontrole en normenkader

De accountantscontrole op getrouwheid is in beginsel veelomvattend: alle bepalingen met een (mogelijk) financieel gevolg zijn onderwerp van controle. De accountantscontrole is erop gericht vast te stellen, of de in de jaarrekening verantwoorde baten, lasten en balansmutaties een getrouw beeld weergeven.

Om richting te geven aan de accountantscontrole is het noodzakelijk om tot een afbakening te komen van de te controleren onderwerpen die van bijzonder belang zijn. Hiertoe wordt in het controleprotocol voor de belangrijkste criteria aangegeven, op welke wijze de accountant bepalingen uit de wet- en regelgeving moet meenemen in de controle en in welke mate afwijkingen meewegen in de oordeelsvorming.

Een nadere afbakening van de accountantscontrole vindt plaats door middel van het opstellen van een normenkader. Het normenkader is een inventarisatie van de relevante wet- en regelgeving voor accountantscontrole. Het normenkader moet actueel zijn en wordt aangepast op basis van nieuwe wet- en regelgeving.

De controle door de accountant is gericht op:

- •

de naleving van de volgende (financiële) kaders:

- -

de gemeenschappelijke regeling Cure;

- -

de financiële verordening GR Cure 2025;

- -

de controleverordening GR Cure 2025;

- -

de verordening onderzoeken doelmatigheid en doeltreffendheid bestuur GR Cure 2025;

- -

de begroting 2025 (vastgesteld door het Algemeen Bestuur op 28 augustus 2024);

- -

een eventuele begrotingswijziging 2025, na vaststelling door het Algemeen Bestuur.

- -

- •

de naleving van externe wetgeving en interne regelingen zoals opgesomd in het normenkader. Dit uitsluitend voor zover deze wet- en regelgeving financiële beheershandelingen betreffen.

In bijlage 1 is een overzicht opgenomen van de relevante externe wet- en regelgeving en interne verordeningen en besluiten die op Cure van toepassing zijn.

Voor wat betreft de verschillende situaties die mogelijk zijn bij begrotingsafwijkingen is in bijlage 2 een schematisch overzicht opgenomen, met aanduiding van de gevolgen voor de strekking van de controleverklaring van de accountant.

6. Rapportering accountant

Na afronding van de controlewerkzaamheden rapporteert de accountant de bevindingen in het kort weergegeven als volgt:

6.1. Interim controle en managementletter

Door de accountant wordt een interim controle uitgevoerd. Doel van de interim controle is een beeld te krijgen van de mate waarin de organisatie de bedrijfsvoeringsprocessen beheerst. Over de uitkomsten van de interim controle wordt eind 2025 een managementletter uitgebracht aan het Dagelijks Bestuur.

6.2. Controle jaarrekening en verslag van bevindingen

Overeenkomstig de Wet Gemeenschappelijke Regelingen wordt na afronding van de controle van de jaarrekening het verslag van bevindingen (het accountantsverslag) uitgebracht aan het Dagelijks Bestuur en Algemeen Bestuur. In het accountantsverslag wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw beeld van de financiële handelingen borgt.

6.3. Uitgangspunten voor de rapportagevorm

Gesignaleerde onrechtmatigheden worden toegelicht en gespecificeerd naar aard en financieel gevolg of risico. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de geautomatiseerde informatievoorziening en dataverwerking.

6.4. Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven ten aanzien van de getrouwheid. De controleverklaring is bestemd voor het Algemeen Bestuur, zodat deze de door het Dagelijks Bestuur opgestelde jaarrekening kan vaststellen.

Ondertekening

Aldus vastgesteld in de bestuursvergadering van 27 augustus 2025.

De heer R. Thijs

Voorzitter Gr Cure

De heer F. van Strijp

Secretaris-directeur Gr Cure

Bijlage 1: Normenkader

|

Programma's / producten |

Specifieke activiteit |

Wetgeving extern |

Regelgeving intern(beheersmaatregel) |

Risico |

|

Algemeen Bestuur en ondersteunende processen |

Algemeen financieel middelenbeheer |

BBV BBV Kadernota rechtmatigheid 2023 Wet GR Besluit Accountantscontrole Decentrale Overheden |

|

|

|

Inkoopbeleid |

Aanschaf activa Aanschaf goederen en diensten |

Aanbestedingsregels EU Aanbestedingswet 2012 Besluit aanbestedingsregels voor overheden |

Goedgekeurde begroting Fin.verord. (art. 5, 8, 9, 10 en 22) AO/IC |

Niet Europees aanbesteden Begrotingsoverschrijding Afkeurend oordeel inzake rechtmatigheidsverklaring |

|

Betalingenproces |

Directiestatuut AO/IC |

|||

|

Financiering |

Langlopende leningen Kortlopende leningen Liquiditeitenbeheer |

Wet Financiering Decentrale Overheden (schatkistbankieren) Regeling Uitzettingen en Derivaten Decentrale Overheden Uitvoering Financiering Decentrale Overheden (kasgeldlimiet en renterisiconorm) |

Goedgekeurde begroting Fin.verordening (art. 16) |

|

|

Doorbelasting kosten |

Vorderingen participanten Overige vorderingen |

|

Fin.verordening AO/IC |

Wanbetaling/betalings-voorwaarden |

|

Verkoopfacturen |

Wet Omzet Belasting |

Goedgekeurde begroting |

||

|

Exploitatiesaldo B.V. Kostprijsmethodiek GR |

|

GR Cure (art. 30) Bestuursnotitie expl.saldo |

||

|

Reserves |

Besteding exploitatiesaldo GR |

|

GR Cure (art. 30) |

|

|

Waardering activa |

Afschrijvingen |

|

Fin.verordening (art. 12) |

|

|

Kostprijsberekening (kostenverdeelstaat) |

Urenregistratie activiteiten / Registratie van kosten die recht streeks toegerekend dienen te worden aan een gemeente |

|

GR Cure Fin.verordening (art. 14 en 22) Goedgekeurde begroting AO/IC |

|

|

Personeel en organisatie |

Personeelskosten |

CAO Gemeenten en CAO TLN Fiscale en sociale wetgeving Wet Normering bezoldiging Topfunctionarissen (WNT) |

GR Cure Oprichtingsaktie B.V. CAO-voorw. gemeente Eindhoven |

|

Bijlage 2: Uitgangspunten beoordeling begrotingsrechtmatigheid

|

|

Bij de toetsing van begrotingsafwijkingen kunnen tenminste de volgende “soorten"begrotingsafwijkingen worden onderkend: |

Onrechtmatig maar wel acceptabel |

Onrechtmatig en niet acceptabel |

|

1. |

Kostenoverschrijdingen betreffende activiteiten die niet passen binnen het bestaande beleid en waarvoor men tegen beter weten in geen voorstel tot begrotingsaanpassing heeft ingediend. |

X |

|

|

Indien kostenoverschrijding betrekking hebben op activiteiten die passen binnen het bestaande beleid en de reguliere begrotingsuitvoering, is er sprake van een financiële onrechtmatigheid die acceptabel is. |

X |

||

|

2. |

Kostenoverschrijdingen diepassen binnen het bestaande beleid,maar waarbij vastgesteld is dat die ten onrechte niet tijdig zijn gesignaleerd en niet zijn gemeld. Bijvoorbeeld: de verwachte kostenoverschrijding was via tussentijdse informatie al bekend, maar er is geen voorstel tot begrotingsaanpassing ingediend en dit is strijdig met geldende budgetregels. |

|

X |

|

3. |

Kostenoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde opbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet (of via de egalisatievoorziening afvalstoffenheffing). |

X |

|

|

4. |

Kostenoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerdeopbrengsten, bijvoorbeeld via subsidies of kostendekkende omzet (of via de egalisatievoorziening afvalstoffenheffing). |

X |

|

|

5. |

Kostenoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn, waarbij over de aanwending van deze extra inkomsten door het Algemeen Bestuur nog geen besluit is genomen. |

|

X |

|

6. |

Kostenoverschrijdingen betreffende activiteiten welke achteraf als onrechtmatig moeten worden beschouwd omdat dit bijvoorbeeld bij nader onderzoek van de subsidieverstrekker, belastingdienst of een toezichthouder blijkt (bijvoorbeeld een belastingnaheffing). Het zal hier in de praktijk vaak gaan om interpretatieverschillen bij de uitleg van wet- en regelgeving die na het verantwoordingsjaar aan het licht komen. Deze overschrijdingen zijn onrechtmatig, echter wel acceptabel. |

X |

|

|

7. |

Kostenoverschrijdingen op activeerbare activiteiten (investeringen) waarvan de gevolgen voornamelijkzichtbaar worden via hogere afschrijvings- en financieringslasten in het jaar zelf of in volgende jaren. |

|

|

|

X |

||

|

X |

|||

|

Overigens kunnen overschrijdingen bij investeringskredieten op basis van toelichtingen en onderbouwingen door het Algemeen Bestuur worden geautoriseerd (bij het vaststellen van de jaarrekening), waardoor er nog steeds sprake is van een financiële onrechtmatigheiddie echter als acceptabel wordt beschouwd. |

X |

||

|

8. |

Kostenoverschrijdingen betreffende activiteiten die passenbinnen het bestaande beleid als gevolg van abusievelijke fouten in de begroting. |

X |

|

|

9. |

Kostenoverschrijdingen betreffende activiteiten die passen binnen het bestaande beleid als gevolg van dotaties aan voorzieningen die verplicht zijn volgens het Besluit begroting en verantwoording provincies en gemeenten. |

X |

|

|

10. |

Kostenoverschrijdingen die passen binnen het bestaande beleid en het gevolg zijn van uitgaven die naar hun aard onvoorzienbaar, onvermijdelijk en onuitstelbaar zijn en niet tijdig konden worden gesignaleerd, zodat niet tijdig een voorstel tot begrotingsaanpassing gedaan kon worden. |

X |

|

|

11. |

Verschuivingen van kosten tussende door het Algemeen Bestuur vastgestelde programma's waarmee kostenoverschrijdingen onzichtbaar worden gemaakt of worden gecamoufleerd, worden als onrechtmatig aangemerkt. |

X |

|

|

12. |

Kostenonderschrijdingen, wijzigingen in de baten en kredietonderscheidingen zijn onrechtmatig als deze niet tijdig aan het Algemeen Bestuur gemeld worden. |

X |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl