Permanente link

Naar de actuele versie van de regeling

https://lokaleregelgeving.overheid.nl/CVDR743618

Naar de door u bekeken versie

https://lokaleregelgeving.overheid.nl/CVDR743618/1

Fraudebeleid, frauderisicoinventarisatie en -analyse 2024 gemeente Montferland

Geldend van 29-08-2025 t/m heden

Intitulé

Fraudebeleid, frauderisicoinventarisatie en -analyse 2024 gemeente Montferland1. Inleiding

Naast financiële schade kan fraude onze doelstellingen frustreren en de continuïteit van de organisatie in gevaar brengen. Daarnaast schaadt fraude de integriteit van de organisatie en heeft het mogelijk een nadelig effect op het imago van onze gemeente.

Bij fraude is het risico dat een afwijking van materieel belang niet ontdekt wordt groter dan bij fouten. Bij fraude kan sprake zijn van samenspanning, valsheid in geschrifte, het opzettelijk nalaten transacties vast te leggen, het opzettelijk verkeerd voorstellen van zaken of het doorbreken van de interne beheersing.

Nut en noodzaak van de focus op frauderisico is de afgelopen jaren meerdere keren bevestigd door fraudezaken binnen diverse gemeenten en profit-instellingen.

Enkele voorbeelden in de praktijk zijn:

- •

Het stelen van contant geld of het indienen van valse facturen.

- •

Het opvoeren en doen van betalingen aan fictieve cliënten of crediteuren (stelen).

- •

Het doorbereken van betalingsprocedures door topfunctionarissen (dwang/stelen).

- •

Het indienen van te hoge facturen voor geleverde diensten of goederen (stelen en/of externe fraude).

- •

Het schuiven van kosten tussen jaren, bijvoorbeeld door het later boeken van gemaakte kosten of het niet ophogen van verliesvoorzieningen (misleiding).

- •

Het te rooskleurig opvoeren van inkomende subsidies die nog niet volledig zijn toegekend, om een financieel sluitend plaatje te krijgen (misleiding).

- •

Het gunnen van aanbestedingen aan bevriende partijen (belangenverstrengeling).

- •

Het doorspelen van marktgevoelige informatie tegen betalingen (omkoping).

- •

Het al dan niet onder druk aanbieden van grondposities onder de marktprijs of door de raad vastgestelde prijzen (omkoping)

- •

Onder druk, dwang of eigenbelang bestemmingsplannen vaststellen waardoor grondwaarden stijgen (omkoping, belangenverstrengeling).

Sinds jaren stellen wij daarom de jaarlijkse frauderisicoinventarisatie en -analyse op. De focus op dit item neemt landelijk toe: vanaf 2022 zijn accountants verlicht om in hun controleverklaring bij de jaarrekening van lokale overheden te rapporteren over de risicoinschatting en verrichte werkzaamheden ten aanzien van fraude en continuïteit.

De Nederlandse Beroepsorganisatie van Accountant (NBA) adviseert iedere organisatie een frauderesponsplan op te stellen. In haar brochure “Opstellen frauderesponsplan aanbevelingen” geeft zij handvatten die nuttig zijn bij het opstellen van een dergelijk frauderesponsplan.

Deze notitie moet fungeren als een soort spoorboekje, inclusief een duiding van de rollen, over hoe wij als organisatie en bestuur kunnen handelen bij een vermoeden van fraude. Het stelt ons in staat om adequaat en voortvarend te handelen om schade voor de organisatie, in welke vorm dan ook, zoveel mogelijk te beperken.

2. Afbakening

Het begrip fraude is niet in de wet gedefinieerd. Dit betekent dat er geen wettelijke bepaling is die de term fraude beschrijft.

Toch heeft iedereen, zeker na het lezen van opsomming bij de inleiding wel een beeld bij wat fraude is. Om een effectief fraudebeleid te kunnen voeren is het belangrijk een éénduidige definitie van fraude te hanteren.

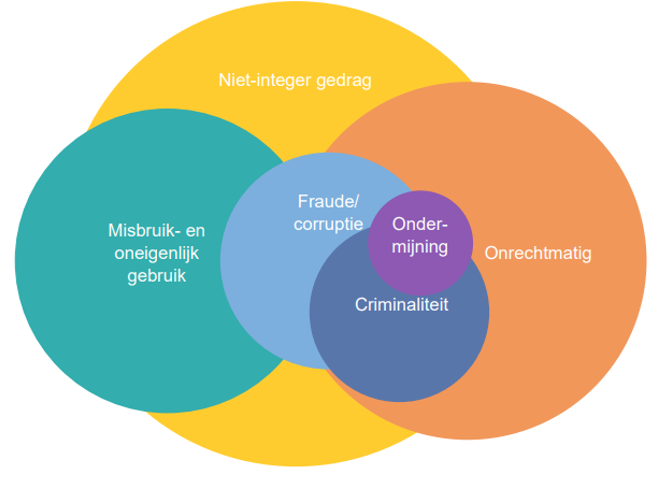

Het fraudebeleid is primair gericht op het voorkomen of signaleren van (vermoedens van) fraude. Met fraude hangen echter een aantal andere begrippen samen die deels overlappen met fraude en ook vormen zijn van een niet-integer gedrag. Hieronder is de relatie tussen deze begrippen weergegeven, waarna voor een aantal begrippen een definitie en uitleg is opgenomen.

2.1 Relatie “fraude” en “niet-integer handelen”

Er is sprake van een integriteitsschending als een medewerker in strijd met de voorschriften van een organisatie handelt of op andere wijze de normen en waarden niet naleeft. Hiertoe hebben wij voor organisatie en bestuur beleidsregels, gedragscode en de melding Integriteitsschending opgesteld. Voor niet-integer handelen is een integriteitsfunctionaris aangesteld. Zoals uit de figuur hiervoor en uit de definitie in de eerste zin blijkt is fraude een onderdeel van niet-integer handelen. Het kan naast fraude ook gaan om bv. belangenverstrengelingen, lekken van informatie, schending geheimhoudingsplicht en ongewenste omgangsvormen.

2.2 Relatie “fraude” en “ondermijning”

Dit betreft het vermengen van boven en onderwereld met als doel als criminele organisatie een voordeel te verkrijgen. Denk hierbij bijvoorbeeld aan geweld, chantage of intimidatie om bepaalde zaken van de gemeente gedaan te krijgen. Ondermijning kan leiden tot fraude, maar is zeker geen synoniem. Wij hebben als gemeente dan ook een separaat beleid voor de bestrijding van ondermijnende criminaliteit.

2.3 Relatie “fraude” en “misbruik en oneigenlijk gebruik”

Fraude, misbruik en oneigenlijk gebruik liggen dicht bij elkaar en moeten in het kader van deze frauderisicoanalyse goed van elkaar onderscheiden worden.

Bij misbruik & oneigenlijk gebruik (hierna: M&O) worden namelijk gelden van de gemeente aangewend voor doeleinden waarvoor deze niet zijn bestemd. Op nagenoeg alle beleidsterreinen van de gemeente is M&O mogelijk. Hierbij gaat het over derden buiten de organisatie (extern), zoals burgers, klanten en leveranciers van de gemeente. Hier bestaat het risico dat zij misbruik of oneigenlijk gebruik maken van middelen of diensten van de gemeente.

Met de ingevoerde Rechtmatigheidsverantwoording door het college van B&W ingaande 2023 heeft M&O een meer prominente plek gekregen. Voor een deel is hier reeds op voorgesorteerd door het vaststellen van een nota “Integraal handhavingsbeleid” (2 juli 2020). Verder zal / is in 2024 een nota “Misbruik & Oneigenlijk gebruik” (worden) vastgesteld met daarin aandacht voor de aandachtsgebieden, risicoclassificatie, beheersmaatregelen en controlemaatregelen. Naast ons eigen beleid zijn voor het Sociaal Domein in regioverband afspraken gemaakt over toezicht op de kwaliteit van de zorg en borgen de accountantsverklaringen bij de grotere zorgleveranciers (omzet > € 125.000) de rechtmatige besteding.

2.4 Relatie “fraude” en “corruptie”

Bij overheden heeft fraude vaak te maken met corruptie. Er is sprake van corruptie indien een ambtenaar iets doet of nalaat in ruil voor wederdiensten of als een vriendendienst. Voor de definitie in dit beleid wordt aangesloten bij de definitie zoals gehanteerd door de FIOD.

“Corruptie is het misbruik van macht of positie voor persoonlijk gewin, vaak met omkoping of oneerlijk gedrag”.

In deze notitie en in onze jaarlijkse frauderisicoinventaristie en -analyse beperken we ons tot het volgende.

|

Fraude, het opzettelijk misleiden of verkeerd voorstellen van informatie voor persoonlijk gewin, heeft in deze notitie betrekking op raadsleden, collegeleden en/of ambtenaren, dus personen binnen de organisatie (intern). |

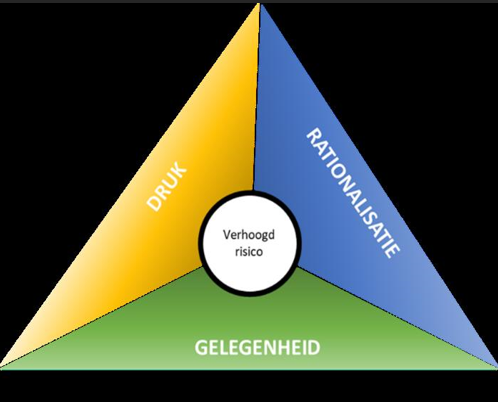

3. De fraudedriehoek

Iedere organisatie loopt het risico loopt slachtoffer te worden van fraude. Dus ook de gemeente Montferland. Door het treffen van beheersmaatregelen wapenen we ons tegen deze risico’s. Hoe kwetsbaarder voor fraude een (deel van de) gemeente is, hoe meer beheersmaatregelen we moeten treffen. De kans om met fraude te worden geconfronteerd, is weergegeven in de zogenaamde fraudedriehoek. In deze fraudedriehoek is gevisualiseerd dat het frauderisico bestaat uit de factoren:

Druk:

Vanuit de organisatie wordt druk opgelegd die tot fraude kan leiden (prikkel). Het gaat hierbij niet alleen om geld, ook prestige en de privésituatie (bijvoorbeeld verslaving, echtscheiding, schulden) veroorzaken druk. Er zijn factoren aan te wijzen die de druk verhogen en daarmee een verhoogd frauderisico voor de gemeente veroorzaken.

Rationalisatie (genegenheid):

Dit heeft betrekking op gedrag. In hoeverre hebben mensen de neiging om fraude te plegen? Goed voorbeeldgedrag van de leiding en het bestuur is essentieel, zodat intern geen voedingsbodem voor rationalisatie ontstaat.

Gelegenheid:

De gelegenheid is de mogelijkheid die we als organisatie openlaten (niet met beheersmaatregelen hebben afgedekt) om te frauderen. Het voorkómen van het frauderisico dient zich met name op het punt ‘gelegenheid’ te concentreren. Beheersmaatregelen beïnvloeden de factor ‘gelegenheid’.

De factoren druk en rationalisatie zijn vooral persoonsgebonden en afhankelijk van de persoonlijke situatie. De organisatie kan daarom deze factoren minder beïnvloeden maar moet daarvoor wel aandacht hebben.

De factor gelegenheid kan het meest beïnvloed worden. De frauderisicoanalyse is een instrument om de kwaliteit van de beheersmaatregelen en de hiaten daarin vast te stellen.

Indien sprake is van (een vermoeden van) fraude is het belangrijk snel en adequaat te handelen. In de bijlage zijn concrete stappen opgenomen voor het opvolgen van (een vermoeden) van fraude.

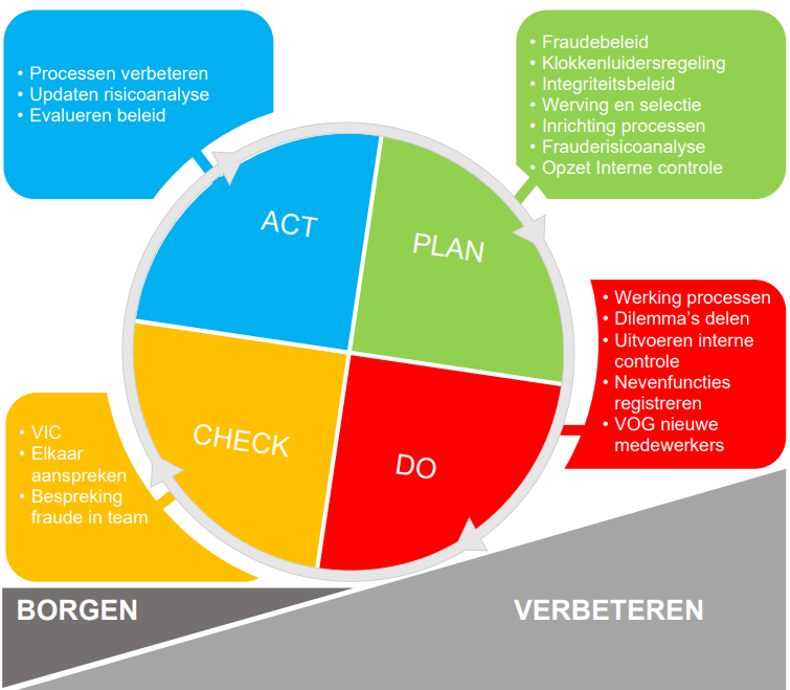

4. Hoe we fraudebeleid actueel houden

Ons fraudebeleid wordt pas effectief zodra we het integraal onderdeel laten uitmaken van onze dagelijkse praktijk. Het onderwerp fraude moet bespreekbaar zijn en blijven om er gestructureerd van te kunnen leren.

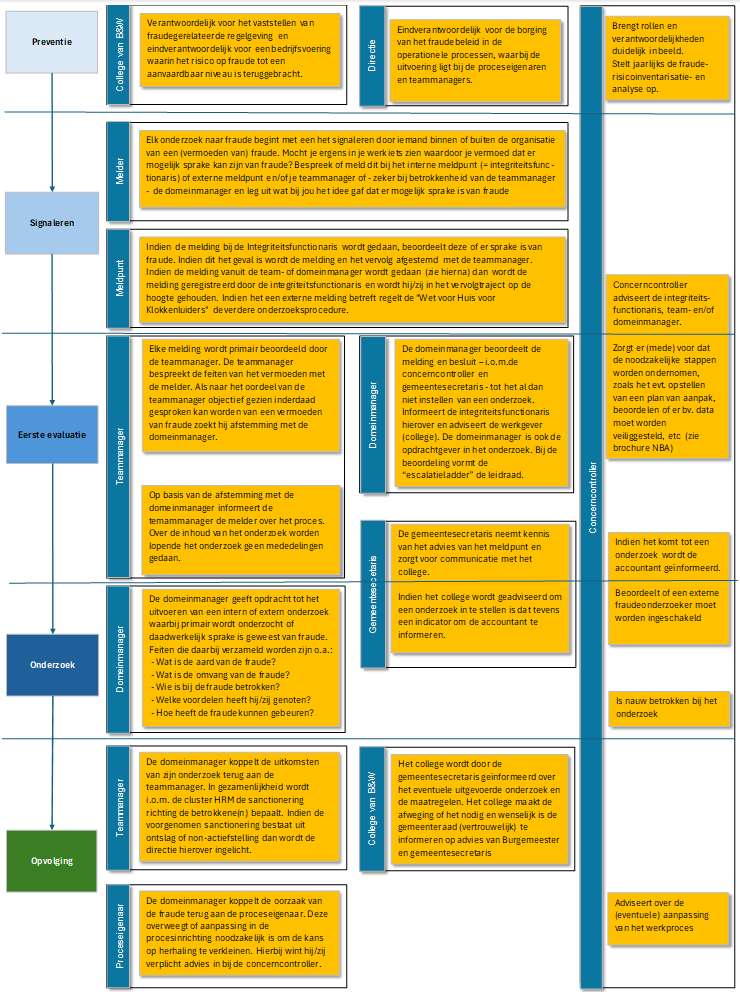

5. Te volgen procedure bij (een vermoeden van) fraude

Indien sprake is van (een vermoeden van) fraude is het belangrijk snel en adequaat te handelen. Hieronder zijn daarom de concrete stappen opgenomen voor het opvolgen van (een vermoeden van) fraude. Het is daarbij belangrijk te beseffen dat fraude vaak geprobeerd wordt te verhullen. In de praktijk gebeurt het daarom maar zelden dat een kant en klare overduidelijke fraude wordt geconstateerd. Meestal begint het met een vermoeden van fraude waarbij één of meerdere signalen wijzen op frauduleus handen. De melding kan plaatsvinden bij de integriteitsfunctionaris en/of de teammanager. Juist in die fase is het voor de melder belangrijk zich veilig te voelen om dit bespreekbaar te maken, te meer omdat soms achteraf zal blijken dat er geen daadwerkelijke fraude aanwezig was. Vanuit de professionaliteit die we als Montferland nastreven houden we ons aan de volgende uitgangspunten:

- •

Bij twijfel: bespreek je vermoeden en waar je vermoeden op gebaseerd is

- •

Bespreek je vermoeden van fraude met je teammanager of met de integriteitsfunctionaris, maar niet met andere collega’s

- •

Houd je aan de feiten

- •

Ga niet zelf op onderzoek

- •

Gedurende en na het onderzoek wordt de naam van de melder niet bekend gemaakt zonder dat hiervoor expliciete toestemming is verkregen van melder

5.1 Te volgen stappen

In het fraudeproces is sprake van verschillende stappen, rollen en verantwoordelijkheden. In het overzicht op de volgende pagina worden deze in beeld gebracht. Deze zijn gebaseerd op de thans bekende regelgeving bij de gemeente Montferland:

- •

Beleidsregels Integriteit ambtelijke organisatie 2016

- •

Regeling melden van (een vermoeden van) misstand/integriteitsschending 2016

- •

Regeling klokkenluiders (VNG)

Voor een meer gedetailleerde beschrijving wordt dan ook verwezen naar deze regelgeving.

De belangrijkste processtappen zijn integraal verwerkt in het stappenplan zoals hierna opgenomen. Hierbij is het belangrijk te melden dat niet één (vermoeden van) fraude uniek is. De invulling van de stappen uit het stappenplan is dan ook geen blauwdruk en beoordeling zal echt maatwerk moeten zijn. Voor een gedetailleerde aanwijzingen wordt verwezen naar de NBA-brochure “Opstellen frauderesponsplan aanbevelingen” uit 2022.

Fraudeproces / rollen en verantwoordelijkheden

5.2 We escaleren wanneer nodig

Dit impact van elke fraude is groot voor alle betrokkenen. We behandelen daarom elk(e) (vermoeden van) fraude met dezelfde professionaliteit en daadkracht. Toch is het in een lerende organisatie belangrijk onderscheid te maken in de aard en omvang van fraudes. Zo kan iedereen zich voorstellen dat een fraude waarbij een medewerker 100 privé-printjes op het kopieerapparaat maakt een andere lading heeft dan een teammanager die via zijn eigen bedrijf jarenlang ten onrechte facturen heeft gestuurd en geautoriseerd. We hanteren daarom een escalatieladder om te bepalen wie op welk moment geïnformeerd dient te worden. Het moment van informeren is het moment dat er sprake is van een redelijk vermoeden van fraude.

|

|

Domeinmanager |

Gemeente-secretaris |

College |

Raad |

|

Kwantitatief * |

||||

|

Omvang < € 1.000 |

☑ |

☑ |

□ |

□ |

|

Omvang > € 1.000 |

☑ |

☑ |

☑ |

□ |

|

Kwalitatief |

||||

|

Betrokkenheid van 2 of meer medewerkers |

☑ |

☑ |

☑ |

□ |

|

Betrokkenheid van teammanagers |

☑ |

☑ |

☑ |

□ |

|

(Vermoede) fraude is het gevolg van druk binnen de organisatie |

☑ |

☑ |

☑ |

□ |

|

Er is sprake van corruptie |

☑ |

☑ |

☑ |

□ |

|

Er is sprake van ondermijnende criminaliteit |

☑ |

☑ |

☑ |

□ |

|

Betrokkenheid van directie |

☑ |

☑ |

☑ |

☑ |

|

Betrokkenheid van college |

☑ |

☑ |

☑ |

☑ |

|

Uit het onderzoek blijkt mogelijke olievlekwerking (de fraude kan ook op andere plekken binnen de gemeente voorkomen) |

☑ |

☑ |

☑ |

☑ |

- *

Het bepalen van een harde grens is uitermate arbitrair. Het in de tabel vermelde bedrag van € 1.000 is een vuistregel, met dien verstande dat de escalatieladder de minimale escalatie aangeeft en daarmee een indicatie. Het is aan degene die op dat moment bovenaan in de escalatieladder staat om te bepalen of escalatie naar een volgend niveau wenselijk en nodig is, ook als dat volgens de escalatieladder niet vereist is.

5.3 We doen altijd aangifte bij daadwerkelijk fraude of corruptie

Als daadwerkelijk fraude of corruptie wordt geconstateerd dan doen wij daar op grond van de verplichting zoals opgenomen in het Wetboek van Strafvordering aangifte van. Die verplichting geldt nog niet bij een vermoeden. Wanneer er een redelijke mate van zekerheid bestaat dat gedragingen kenmerken van fraude of corruptie hebben, kan er aangifte worden gedaan. Dit ter beoordeling aan de directie. Aangifte wordt gedaan door de teammanager.

6. Frauderisicoinventarisatie en -analyse 2024

In de hiernavolgende bijlage met de actualisatie van de risicoinventarisatie en -analyse zijn de risico’s, bestaande maatregelen en acties opgenomen van de belangrijkste processen. Het is een jaarlijkse frauderisicoanalyse die hiermee deel uitmaakt van PDCA-cyclus rondom fraudebeleid zoals opgenomen in hoofdstuk 4 (te weten: “Plan”).

Er kunnen zich altijd situaties voordoen die voor onze werknemers leiden tot verhoogde prikkels of gelegenheden tot het doen van of meewerken aan fraude. Het college en management zijn primair verantwoordelijk voor het voorkomen en ontdekken van fraude. De gemeenteraad moet als toezichthouder toezien dat het college periodiek een frauderisicoanalyse uitvoert en adequate beheersingsmaatregelen treft om de risico’s van fraude zoveel mogelijk te beperken.

Doel van de frauderisicoanalyse is dan ook vast te stellen hoe het staat met de kwaliteit binnen onze organisatie, resulterend in aandachtspunten waar invulling aan moet worden gegeven.

Conclusie

|

De risico-inschattingen van de benoemde 14 activiteiten / processen worden alle ingeschat in de categorie “klein”. Ofwel, de getroffen maatregelen voor het minimaliseren van de frauderisico’s beoordelen wij als voldoende, waarbij op onderdelen verbetermaatregelen worden opgepakt (zie laatste kolom). Dit laat echter onverlet dat de onderbouwing om de prestatielevering aan te tonen beter kan. De interne “Richtlijnen Prestatielevering” moeten hieraan een bijdrage leveren teneinde het risico op frauduleus handelen verder te verlagen alsmede de controlelast te verlagen. Al met al is de conclusie dat de drempel om fraude te plegen behoorlijk hoog ligt, maar dat er geen 100% garantie is dat zich geen fraudegeval zal kunnen voordoen. |

Ondertekening

Bijlage: Frauderisicoinventarisatie en analyse 2024 per activiteit/proces

|

Activiteit/proces |

Frauderisicofactor |

Bestaande maatregelen |

Kans1 |

Impact2 |

Risicoin-schatting3 |

Conclusie / te nemen maatregel(en) |

|

1. Facturen |

Het risico van indienen van:

|

Algemeen: • Aan praktisch alle facturen (ca. 95%) is zowel een budgethouder als Prestatieakkoordverklaarder (PAV-er) gekoppeld. • Steekproeven VIC + accountantscontrole op prestatielevering. • Facturen worden via Kofax gescand en toegekend aan de PAV-er + budgethouder die de factuur akkoord moet verklaren (kostenplaats en geleverde prestaties); • Periodiek (laatste keer 2017) wordt een onderzoek naar de kwaliteit van de betaalbaarstelling binnen het proces factuurbehandeling uitgevoerd. De resultaten van het onderzoek door NIC in 2017 (over de jaren 2012 t/m 2016) lieten een verwaarloosbaar bedrag aan onregelmatigheden zien (< € 2.000) en is het risico inschatting op onterechte of dubbele betaling als klein gekwalificeerd. Valse facturen: • De scanner herkent in de meeste gevallen het bankrekeningnummer en/of het KvK-nummer; • Verdere controle door PAV-er en budgethouder; • Het muteren van een crediteur (nieuwe of wijziging) is in het systeem het 4 ogen principe ingebracht • Bij betalingen > € 10.000 vindt een extra controle plaats op crediteur i.c.m. bankrekeningnummer • In de bankapplicatie is voor enkelvoudige betalingen de naam-nummercontrole actief. Voor batchbetalingen is deze controle echter niet mogelijk in de BNG-applicatie. Dubbele factuur: • Tijdens het scannen kan het systeem hetzelfde factuurnummer herkennen; • Aanvullend voert de budgethouder/ PAV-er een controle uit; Geleverde prestatie c.q. meer- en minderwerk: • Aan de facturen worden een termijnstaat en staat van meer en minderwerk toegevoegd, dat weer door de budgethouder getoetst moet worden. |

1 |

3 |

Klein (3) |

Werkproces en interne beheersingsmaatregelen zijn redelijk adequaat ingericht. De getroffen maatregelen zijn wat verwacht kan worden, maar geven geen 100% garantie. Een extern onderzoek naar de kwaliteit van de betaalbaarstelling is in 2024 afgerond (periode 2018-2022). Hieruit bleek dat de gemeente Montferland haar proces van betaalbaarstelling prima op orde heeft. Slechts 1 dubbele betaling is aangetroffen en deze is door leverancier geretourneerd. De per 2022 geldende afspraken omtrent consequente onderbouwing van geleverde prestaties vereist wel blijvende aandacht. |

|

2. Betalingsverkeer |

Het banksaldo van de gemeente Montferland varieert van dag tot dag, maar is in de regel positief, omdat tekorten op de rekening courant wordt aangevuld met kasgeldleningen. |

Alle gelden staan op bankrekeningen bij de BNG, RABO of het ministerie van Financiën (schatkistbankieren).

Rabobank:

Creditcard:

|

1 |

3 |

Klein (3) |

Door het continue vier-ogen-principe zijn de huidige maatregelen afdoende om dit risico af te dekken. M.b.t. 2 handtekeningen: Het komt bij uitzondering voor dat de applicatiebeheerder de tweede handtekening zet. Dit is onwenselijk (gelet op zijn onbeperkte bevoegdheden in UBW). Al deze betalingen worden betrokken in de VIC. Per Q4-2023 kunnen meerdere personen een eerste of tweede handtekening plaatsen. Hoewel dit niet de voorkeur heeft (tweede handtekening is bij voorkeur iemand buiten het mutatieproces, die tevens volledige controle doet bij betalingen > € 10.000) is hier vanuit bedrijfsmatige motieven voor gekozen. Om deze reden is het voorstel om bij de tweede handtekening de voorspelbaarheid van de steekproeven te verminderen: door random steekproeven i.p.v. betalingen > € 10.000. Er zijn verder voldoende borgen in het proces ingebouwd om het risico te minimaliseren |

|

Kasgeld is altijd een belangrijk risico voor fraude. Inkomend kasverkeer is bij : |

||||||

|

|

1 |

2 |

Klein (2) |

|

|

|

|

|

||||

|

En uitgaand kasgeld:

|

|

|

||||

|

3. Goederen |

Het risico van gaan toe-eigenen van goederen en dergelijke.

|

ICT-apparatuur heeft een aanzienlijke waarde en wordt door het cluster Automatisering geregistreerd en bewaakt. Een klein deel (toetsenborden en muizen) worden niet geregistreerd, maar zijn per gebruiker uitgedeeld. De voorraad ligt in een afgesloten ruimte. Sinds de invoering van het hybride werken heeft ieder gebruiker een laptop. Deze wordt volledig beheerd via Intune. Ook het periodieke updaten wordt centraal georganiseerd. De actuele voorraad wordt automatisch via Intune bijgehouden. |

2 |

1 |

Klein (2) |

Geen aanvullende maatregelen nodig. |

|

|

|

Kantoorartikelen zijn veelal grijpvoorraad dat wel beheerd wordt door de bode. De voorraad ligt in een afgesloten ruimte. |

1 |

1 |

Klein (1) |

Het financiële fraudebedrag wordt op gering geschat. Dit behoeft geen verdere aandacht. |

|

|

|

Ontvreemding op de locaties is voor risico van de aannemer. Materieel en materialen voor werken worden grotendeels op basis van een bestek en of een hoeveelhedenoverzicht besteld bij werken. Op de werken is een toezichthouder aangewezen die voor de levering en stand van zaken aftekent. De projectleider is veelal budgethouder dan wel PAV-er en verklaart de factuur en het geleverde voor akkoord. Periodiek vindt er nacalculatie plaats waarin eenheidshoeveelheden ook tegen het licht worden gehouden. |

1 |

2 |

Klein (2) |

De getroffen maatregelen zijn wat verwacht mag worden, maar geven geen 100% garantie. |

|

|

|

|

1 |

2 |

Klein (2) |

De getroffen maatregelen zijn wat verwacht mag worden, maar geven geen 100% garantie. Ontvreemding van materieel /voorraad is mogelijk (is ook niet/moeilijk te voorkomen tegen acceptabele kosten). |

|

4. Inkopen en aanbestedingen |

Hoe wordt gekeken naar het risico bij het afsluiten van contracten? Dubbele autorisatie, adequate leveranciers-selectie, adequate prijsanalyse, enz.

|

|

1 |

3 |

Klein (3) |

De getroffen maatregelen zijn wat verwacht kan worden, maar geven geen 100% garantie. De juiste toepassing van de juiste aanbestedingsvorm is onderdeel van de VIC/accountantscontrole |

|

5. Heffingen: • Afvalstoffenheffing • Rioolheffing • Onroerende zaak-belastingen • Hondenbelasting • Toeristenbelasting • Baatbelasting |

Risico dat door het registreren van lagere hoeveelheden, aantallen en/of waarden dan wel door het niet opnemen van objecten en/of verwijderen van subjecten een lagere opbrengst gegenereerd wordt. |

Algemeen:

Hondenbelasting:

Toeristenbelasting: obv het ingevuld nachtverblijf-register of een opgave van de 56 verblijfsrecreatie-ondernemer wordt de toeristenbelasting geheven:

|

1 |

2 |

Klein (2) |

Geen aanvullende maatregelen nodig. Betreft onafhankelijke objectieve aanleveringen, m.u.v. de verblijfsrecreatieondernemers. Zie hiervoor onderdeel “Toeristenbelasting”. Toeristenbelasting: Cluster heeft een plan van aanpak opgesteld. Ingrediënten zijn o.a.:

|

|

6. Leges: • Publiekszaken • Omgevingsvergunning • Begraafrechten |

Risico dat de verschuldigde leges niet of te laag worden opgelegd |

In de systemen Easy cash (gekoppeld aan JCC betalen applicatie), RX Mission en Key2Begraaf is een prijstabel opgenomen. De tabellen worden jaarlijks getoetst op juiste en volledige inbreng (VIC). RX Mission (V&H): Werkproces inclusief IC is in systeem ingebracht en voordat de vergunning en legesbrief de deur uit gaat wordt deze gecontroleerd door de proceseigenaar of de teammanager. Jaarlijks en periodiek worden VIC ’s uitgevoerd zoals: kascontrole, tarievencontrole, volledigheidscontrole en totaalcontrole. |

1 |

2 |

Klein (2) |

Geen aanvullende maatregelen nodig |

|

7. Waardedocumenten: • Identiteitskaart • Paspoort • Rijbewijs • Eigen verklaringen |

Risico dat waardedocumenten worden ontvreemd |

|

1 |

3 |

Klein (3) |

Geen aanvullende maatregelen nodig |

|

8. Verhuuropbrengsten |

Risico dat verhuuropbrengsten niet of te laag worden ontvangen en verantwoord. |

Er is een totaalbeeld van de vaste en incidentele verhuuropbrengsten van de gemeentelijke accommodaties. Vaste verhuur geschiedt op basis van huurcontract of, zoals bij sportzaal/hal, een rooster. Rooster wordt jaarlijks opgesteld. Incidentele verhuur loopt in principe via de cluster Vastgoed. Periodiek wordt een VIC uitgevoerd. In 2023 zijn geen afwijkingen geconstateerd op de juiste hantering van de tarieven. Bij het afsluiting van het boekjaar vindt nog een controle op de opbrengsten plaats. |

2 |

1 |

Klein (2) |

Geen aanvullende maatregelen nodig |

|

9. Subsidies |

Risico dat (te hoge) subsidies worden verstrekt waarbij een ambtenaar of bestuurder privébelangen heeft door doorbetaling of bevoordeling. |

Subsidie wordt verstrekt op basis van de Algemene Subsidie Verordening (ASV). Hierin zijn de rechten en plichten van de subsidieaanvrager en de procesregels die gehanteerd moeten worden geborgd. B&W heeft op grond van de ASV meerdere subsidieregelingen voor verschillende beleidsterreinen vastgesteld.

De controle subsidieverstrekkingen zijn een vast onderdeel van de VIC. |

1 |

2 |

Klein (2) |

Bij de VIC worden ca. 15-20 subsidieverstrekkingen steekproefsgewijs geverifieerd. Het risico is qua omvang relatief klein. |

|

10. Personeels- en salarisadministratie |

|

|

1 |

3 |

Klein (3) |

Voldoende functiescheidingen aangebracht. Geen aanvullende maatregelen nodig |

|

|

Risico dat niet-gemaakte kosten of privé-uitgaven worden gedeclareerd |

|

1 |

2 |

Klein (2) |

Geen aanvullende maatregelen nodig |

|

|

Risico dat vergoedingen worden uitbetaald waarvoor geen prestatie is verricht (bijvoorbeeld presentiegelden) |

|

1 |

2 |

Klein (2) |

Door de functiescheiding is risico klein. Geen aanvullende maatregelen nodig. |

|

|

Risico dat verlofuren door aanvrager onjuist worden geadministreerd (niet afboeken in ADP) |

|

2 |

1 |

Klein (2) |

Vrijblijvendheid terugdringen door de periodieke controle op de agenda te zetten. Domeinmanagers gaan hier gesprek over aan met teammanagers. |

|

11. Inkomensvoorzienin-gen en arbeidspar-ticipatie (PW) |

Risico dat valse cliënten worden opgenomen of een te hoge uitkering (norm) wordt verstrekt |

Aanvragen levensonderhoud:

Aanvragen bijzondere bijstand:

|

1 |

3 |

Klein (3) |

Voldoende functiescheidingen aangebracht. Risico is gering, geen aanvullende maatregelen nodig |

|

12. Voorzieningen WMO (hulpmiddelen/HbH) |

Risico dat ten onrechte voorzieningen aan niet-bestaande cliënten dan wel te hoge vergoedingen worden verstrekt. |

|

1 |

3 |

Klein (3) |

Voldoende functiescheidingen aangebracht. Risico is gering, geen aanvullende maatregelen nodig |

|

13. Begeleiding en dagbesteding WMO |

Risico dat ten onrechte begeleiding aan niet-bestaande cliënten dan wel te hoge vergoedingen worden verstrekt. |

|

1 |

3 |

Klein (3) |

Voldoende functiescheidingen aangebracht. Risico is gering, geen aanvullende maatregelen nodig |

|

14. Ondersteuning Jeugdwet |

Risico dat ten onrechte begeleiding aan niet-bestaande cliënten dan wel te hoge vergoedingen worden verstrekt. |

|

1 |

3 |

Klein (3) |

Voldoende functiescheidingen aangebracht. Risico is gering, geen aanvullende maatregelen nodig. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl